TRANSPARENCIA EN MATERIA...

17

TRANSPARENCIA EN MATERIA PRESUPUESTARIA 10 DE NOVIEMBRE DE 2014 ARELI CANO GUADIANA DIÁLOGO ENTRE SOCIEDAD CIVIL, ACADEMIA, INSTITUCIONES Y DIPUTADOS EN MATERIA DE PRESUPUESTO Y RENDICIÓN DE CUENTAS

Transcript of TRANSPARENCIA EN MATERIA...

TRANSPARENCIA EN MATERIA PRESUPUESTARIA

10 DE NOVIEMBRE DE 2014

ARELI CANO GUADIANA

DIÁLOGO ENTRE SOCIEDAD CIVIL, ACADEMIA, INSTITUCIONES Y DIPUTADOS EN MATERIA DE

PRESUPUESTO Y RENDICIÓN DE CUENTAS

PROPUESTAS DE ORGANIZACIONES SOCIALES Y ACADÉMICAS EN

MATERIA DE RENDICIÓN DE CUENTAS

2

Programa Especial de Rendición de Cuentas (PERC)

Establece 7 ejes transversales para lograr una política artículada y coherente de rendición

de cuentas:

1.- Archivos gubernamentales: Ante la existencia de archivos

gubernamentales incompletos y desordenados, se propone un sistema

de archivos gestionado por una agencia central profesionalizada y con

autonomía técnica encargada de coordinar el trabajo archivístico de las

oficinas responsables del rubro en cada una de las dependencias de

gobierno.

De igual manera, se subraya la importancia de homologar lineamientos y

catálogos de información que faciliten el acceso a los archivos.

2.- Acceso a la información: Se da de manera retardada y selectiva.

Por eso se propone establecer mecanismos que aseguren la maxima

publicidad y disponibilidad de la información pública, tales como

consolidar el sistema de acceso en internet para gestionar solicitudes,

recursos de revisión y acceder a información pública de oficio; así

como elaborar manuales de acceso que homologuen la gestión de

dichos procesos.

PROPUESTAS DE ORGANIZACIONES SOCIALES Y ACADÉMICAS EN

MATERIA DE RENDICIÓN DE CUENTAS

3

Programa Especial de Rendición de Cuentas (PERC)

3.- Asignación y ejercicio del Presupuesto: Existen criterios opacos y

discrecionales en la asignación y el ejercicio del presupuesto. En ese

sentido, se propone que desde la elaboración hasta la ejecución se

realice de manera realista, transparente y enfocado a resultados.

4.- Compras Públicas: Las compras se realizan con criterios opacos y

discrecionales, por lo cual se propone que en todas las etapas de los

procesos de adquisión sean transparentes y eficaces. Esto requiere

implementar mecanismo como publicar normativas actualizadas, las

convocatorias de licitación, listados de empresas beneficiadas con las

adquisiciones y, las auditorías y sanciones.

5.- Contabilidad Gubernamental: Hay una compleja contabilidad

gubernamental que dificulta su revisión y comprensión. De ahí que se

sugiera establecer un sistema contable con información desagregada

tanto de los ingresos como de los egresos, y con reportes comparados

por año que permitan la evaluación y la rendición de cuentas.

PROPUESTAS DE ORGANIZACIONES SOCIALES Y ACADÉMICAS EN

MATERIA DE RENDICIÓN DE CUENTAS

4

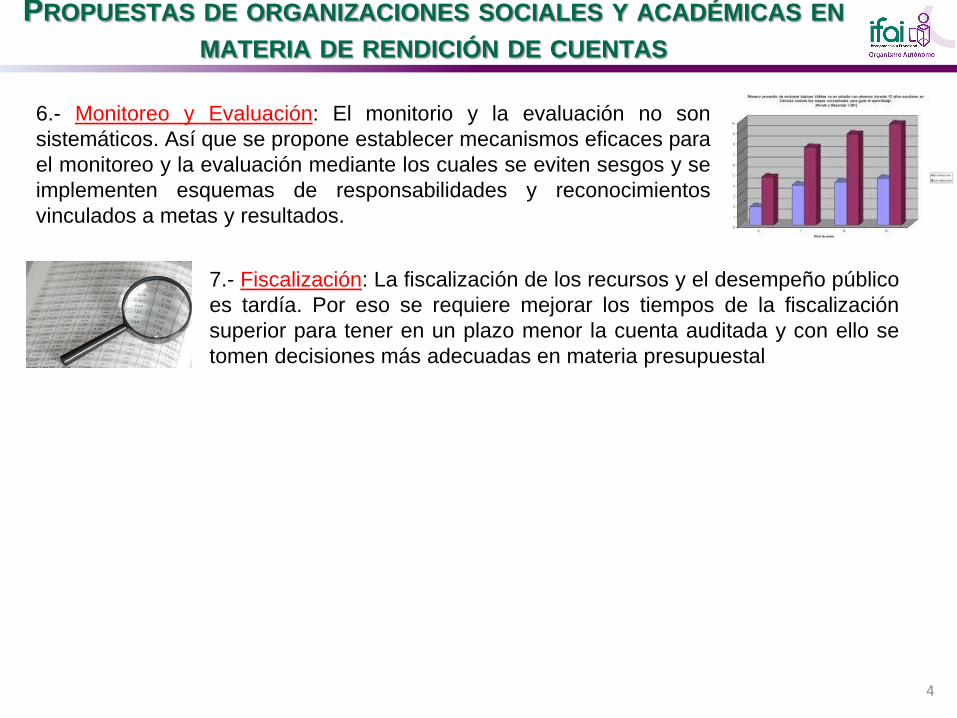

6.- Monitoreo y Evaluación: El monitorio y la evaluación no son

sistemáticos. Así que se propone establecer mecanismos eficaces para

el monitoreo y la evaluación mediante los cuales se eviten sesgos y se

implementen esquemas de responsabilidades y reconocimientos

vinculados a metas y resultados.

7.- Fiscalización: La fiscalización de los recursos y el desempeño público

es tardía. Por eso se requiere mejorar los tiempos de la fiscalización

superior para tener en un plazo menor la cuenta auditada y con ello se

tomen decisiones más adecuadas en materia presupuestal

PROPUESTAS DE ORGANIZACIONES SOCIALES Y ACADÉMICAS EN

MATERIA DE RENDICIÓN DE CUENTAS

5

b) Las adecuaciones presupuestales se realizan en un contexto de escasa regulación

normativa y a partir de criterios poco claros y transparentes de cómo se tomaron las

decisiones del gasto. Por eso se propone regular, definir limites y criterios de las

adecuaciones y ampliaciones presupuestales, así como establecer mecanismos para

transparentar toda la información del presupuesto.

c) La Auditoria Superior de la Federación tiene alcances limitados debido a que está

sujeta al principio de anualidad y posterioridad. De ahí que se proponga eliminar dicho

principio y otorgarle más facultades a la ASF para intervenir durante la ejecución del

gasto.

México Evalúa

En su estudio sobre las fases de la presupuestación y el ejercicio observa:

a) Los presupuestos no son realistas; los sobreejercicios sistemáticos muestran que el

proyecto de presupuesto no se elabora con base en los gastos de años anteriores. Por

eso se sugiere que el presupuesto refleje las prioridades de gastos y las restricciones

financieras; es decir que se programe con base en estimaciones más realistas

TRANSPARENCIA PRESUPUESTAL

6

La transparencia y el acceso a la información del

ejercicio del gasto público es importante para que los

ciudadanos conozcan qué autoridad gasta, dónde gasta,

en qué gasta y para qué gasta, es decir, el objetivo que

se tuvo al realizar una erogación.

Asimismo, transparentar la información fiscal y presupuestal permite conocer si la

conformación, integración y ejercicio del gasto público ha estado sujeto al marco

institucional que lo rige, sin que intervengan decisiones discrecionales que rebasan

el ámbito de la ley.

En concreto, la transparencia presupuestal es un factor que contribuye de forma

positiva a que las autoridades ejerzan un gasto público racional y con altos niveles

de eficiencia.

ÍNDICES DE TRANSPARENCIA PRESUPUESTAL

7

Por tradición, nuestro país ha obtenido calificaciones muy bajas en las distintas evaluaciones

en materia presupuestaria realizadas por diversas instituciones; por ejemplo:

ÍNDICE LATINOAMERICANO DE TRANSPARENCIA PRESUPUESTARIA

Este estudio, coordinado por Fundar Centro de Análisis e Investigación, A.C., otorgó a

México las siguientes calificaciones de 2001 a 2014, en una escala del 1 a 100:

51 50

54 50 48 45

30

40

50

60

2001 2003 2005 2007 2009 2011

Año

Calificación

ÍNDICE DE PRESUPUESTO ABIERTO (IPA)

International Budget Partnership reportó que, en 2012, México obtuvo una calificación de 61

puntos para ocupar el lugar 23 de una muestra de 100 países.

ÍNDICE ESTATAL DE TRANSPARENCIA PRESUPUESTARIA

En el ámbito nacional, el estudio realizado por el Instituto Mexicano para la Competitividad

A.C. (IMCO) en 2014, arrojó una media nacional de 65 puntos en la escala de 1 a 100.

OBLIGACIONES ACTUALES DE TRANSPARENCIA

8

IX. La información sobre el presupuesto asignado, así como los informes sobre

su ejecución, en los términos que establezca el Presupuesto de Egresos de la

Federación. En el caso del Ejecutivo Federal, dicha información será

proporcionada respecto de cada dependencia y entidad por la Secretaría de

Hacienda y Crédito Público, la que además informará sobre la situación

económica, las finanzas públicas y la deuda pública, en los términos que

establezca el propio presupuesto;

X. Los resultados de las auditorias al ejercicio presupuestal de cada sujeto

obligado que realicen, según corresponda, la Secretaría de la Función Pública,

las contralorías internas o la Auditoría Superior de la Federación y, en su caso,

las aclaraciones que correspondan;

Actualmente las obligaciones de transparencia en la Ley Federal de

Transparencia y Acceso a la Información Pública Gubernamental (LFTAIPG) son

muy generales y la información presentada por los sujetos obligados tiene poca

claridad y utilidad para la población:

Artículo 7 LFTAIPG:

OBLIGACIONES ACTUALES DE TRANSPARENCIA

9

XI. El diseño, ejecución, montos asignados y criterios de acceso a los programas

de subsidio. Así como los padrones de beneficiarios de los programas sociales

que establezca el Decreto del Presupuesto de Egresos de la Federación;

XIII. Las contrataciones que se hayan celebrado en términos de la legislación

aplicable detallando por cada contrato:

a) Las obras públicas, los bienes adquiridos, arrendados y los servicios

contratados; en el caso de estudios o investigaciones deberá señalarse el

tema específico;

b) El monto;

c) El nombre del proveedor, contratista o de la persona física o moral con

quienes se haya celebrado el contrato, y

d) Los plazos de cumplimiento de los contratos;

Artículo 7 LFTAIPG:

OBLIGACIONES DE TRANSPARENCIA PROPUESTAS PARA LA LEY

GENERAL DE TRANSPARENCIA

10

Propuestas sobre obligaciones generales en temas de presupuesto:

• La información financiera sobre el presupuesto asignado, así como los

informes sobre el ejercicio trimestral del gasto.

• Los informes de avances programáticos o presupuestales, balances generales

y su estado financiero.

• La información relativa a la deuda pública contraída por la Federación, los

Estados, el Distrito Federal y los municipios.

• Los informes de resultados de las auditorías al ejercicio presupuestal de cada

sujeto obligado que se realicen, y, en su caso, las aclaraciones que

correspondan.

• El resultado de la dictaminación del estado financiero.

• Los montos destinados a gastos relativos a comunicación social y publicidad

oficial desglosada por tipo de medio, proveedores, número de contrato y

concepto o campaña.

OBLIGACIONES DE TRANSPARENCIA PROPUESTAS PARA LA LEY

GENERAL DE TRANSPARENCIA

11

• Los montos, criterios, convocatorias y listado de personas físicas o morales a

quienes, por cualquier motivo, se les asigne o permita usar recursos públicos o

confieran atribuciones para realizar actos de autoridad. Asimismo, los informes

que dichas personas les entreguen sobre el uso y destino de dichos recursos.

• La información de los programas de subsidios, estímulos y apoyos.

• Los montos de recursos públicos transferidos a entidades federativas y

municipios, así como los informes de su ejecución.

• Los resultados sobre procedimientos de adjudicación directa, invitación

restringida y licitación de cualquier naturaleza

OBLIGACIONES DE TRANSPARENCIA PROPUESTAS EN LA LEY

GENERAL

12

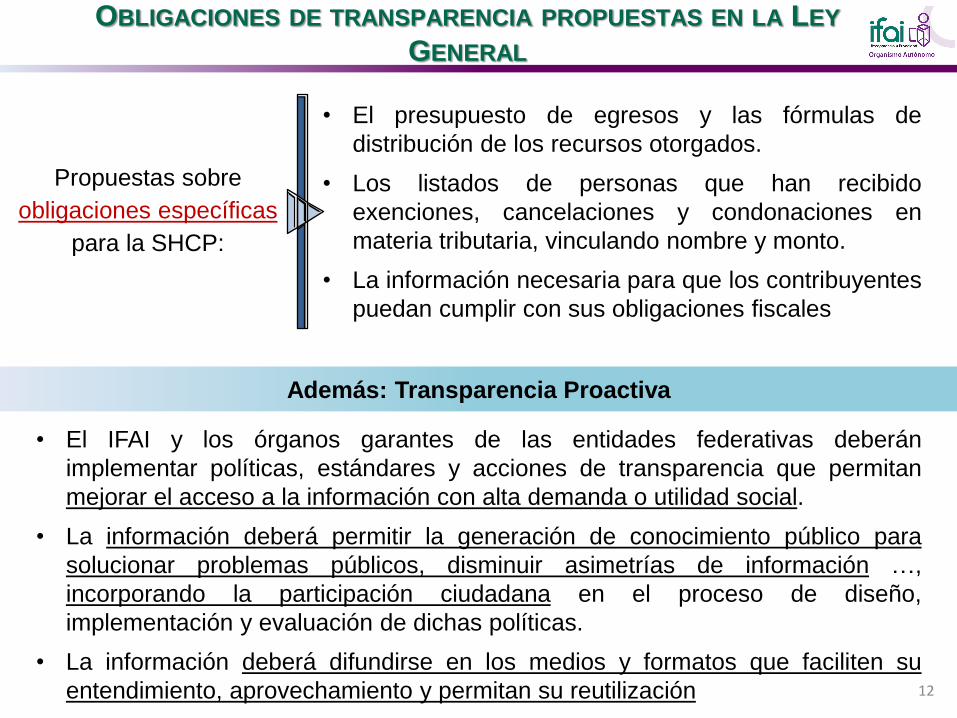

Propuestas sobre

obligaciones específicas

para la SHCP:

• El presupuesto de egresos y las fórmulas de

distribución de los recursos otorgados.

• Los listados de personas que han recibido

exenciones, cancelaciones y condonaciones en

materia tributaria, vinculando nombre y monto.

• La información necesaria para que los contribuyentes

puedan cumplir con sus obligaciones fiscales

Además: Transparencia Proactiva

• El IFAI y los órganos garantes de las entidades federativas deberán

implementar políticas, estándares y acciones de transparencia que permitan

mejorar el acceso a la información con alta demanda o utilidad social.

• La información deberá permitir la generación de conocimiento público para

solucionar problemas públicos, disminuir asimetrías de información …,

incorporando la participación ciudadana en el proceso de diseño,

implementación y evaluación de dichas políticas.

• La información deberá difundirse en los medios y formatos que faciliten su

entendimiento, aprovechamiento y permitan su reutilización

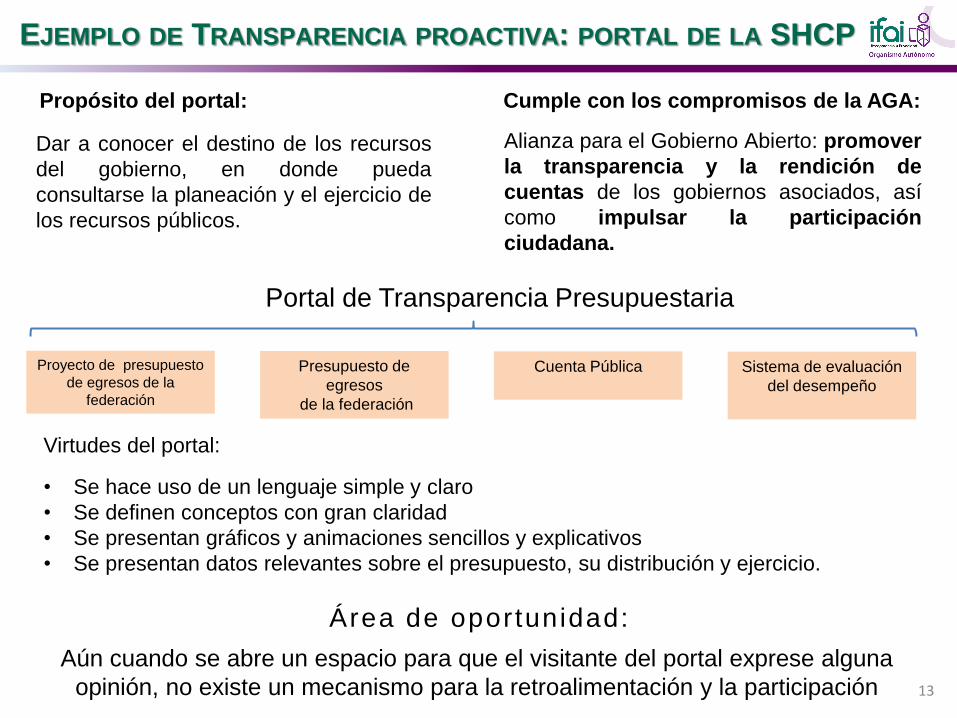

EJEMPLO DE TRANSPARENCIA PROACTIVA: PORTAL DE LA SHCP

13

Alianza para el Gobierno Abierto: promover

la transparencia y la rendición de

cuentas de los gobiernos asociados, así

como impulsar la participación

ciudadana.

Presupuesto de

egresos

de la federación

Propósito del portal: Cumple con los compromisos de la AGA:

Dar a conocer el destino de los recursos

del gobierno, en donde pueda

consultarse la planeación y el ejercicio de

los recursos públicos.

Virtudes del portal:

• Se hace uso de un lenguaje simple y claro

• Se definen conceptos con gran claridad

• Se presentan gráficos y animaciones sencillos y explicativos

• Se presentan datos relevantes sobre el presupuesto, su distribución y ejercicio.

Portal de Transparencia Presupuestaria

Proyecto de presupuesto

de egresos de la

federación

Cuenta Pública

Sistema de evaluación

del desempeño

Área de oportunidad:

Aún cuando se abre un espacio para que el visitante del portal exprese alguna

opinión, no existe un mecanismo para la retroalimentación y la participación

14

RETOS DEL IFAI EN EL MARCO DEL PERC

• Desarrollar criterios para la publicación de la

información pública de oficio (obligaciones de

transparencia), a fin de homologar la manera en que se

presenta la información en los portales de transparencia

y en los portales de transparencia focalizada.

• Generar mecanismos para facilitar la denuncia de los

incumplimientos a las obligaciones de transparencia en

los portales de internet de los sujetos obligados por parte

de la ciudadanía. En ese sentido, la información

presentada en estos portales deberá ser auditable y, en

su caso, debatible por la sociedad (datos abiertos).

15

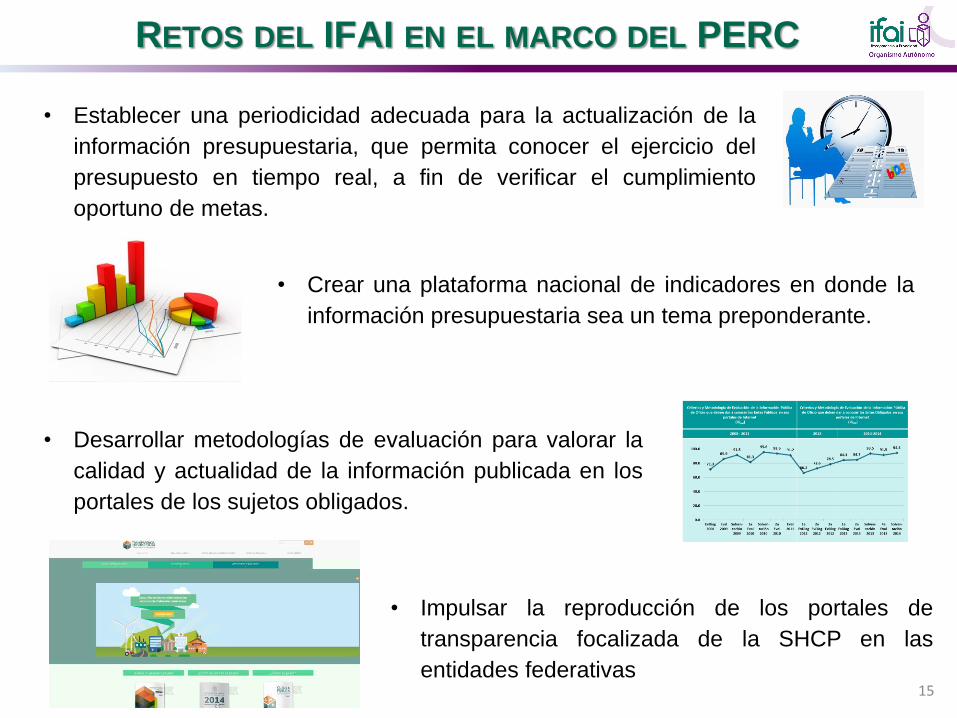

RETOS DEL IFAI EN EL MARCO DEL PERC

• Establecer una periodicidad adecuada para la actualización de la

información presupuestaria, que permita conocer el ejercicio del

presupuesto en tiempo real, a fin de verificar el cumplimiento

oportuno de metas.

• Crear una plataforma nacional de indicadores en donde la

información presupuestaria sea un tema preponderante.

• Desarrollar metodologías de evaluación para valorar la

calidad y actualidad de la información publicada en los

portales de los sujetos obligados.

• Impulsar la reproducción de los portales de

transparencia focalizada de la SHCP en las

entidades federativas

16

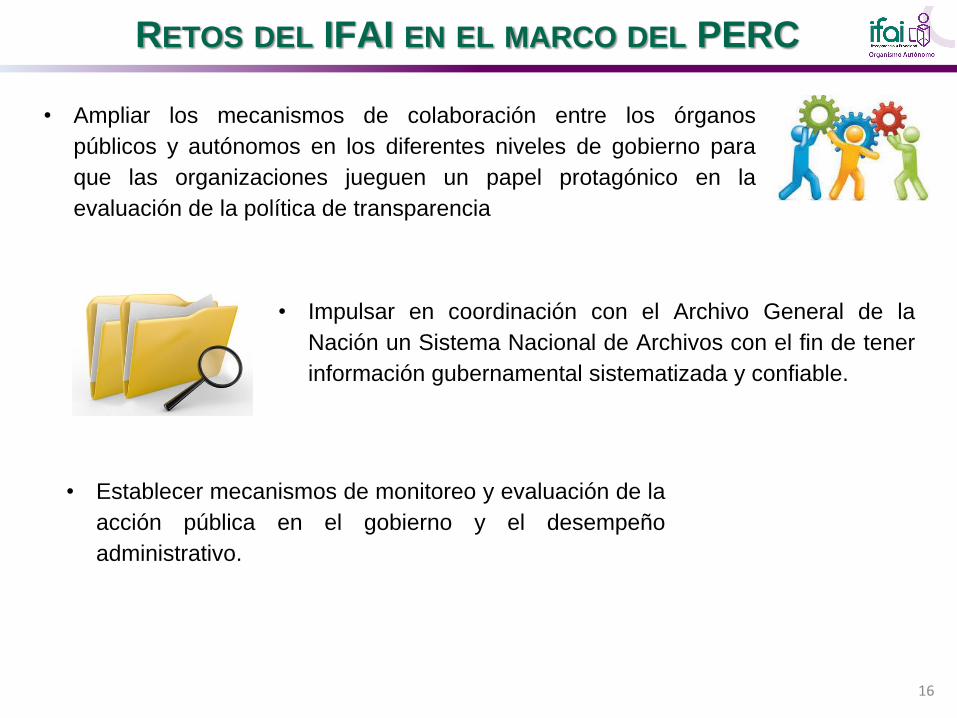

RETOS DEL IFAI EN EL MARCO DEL PERC

• Ampliar los mecanismos de colaboración entre los órganos

públicos y autónomos en los diferentes niveles de gobierno para

que las organizaciones jueguen un papel protagónico en la

evaluación de la política de transparencia

• Impulsar en coordinación con el Archivo General de la

Nación un Sistema Nacional de Archivos con el fin de tener

información gubernamental sistematizada y confiable.

• Establecer mecanismos de monitoreo y evaluación de la

acción pública en el gobierno y el desempeño

administrativo.

17

Se propone que la creación del Fondo Federal

de Aportaciones para la Transparencia y

Acceso a la Información Pública.

FONDO FEDERAL DE APORTACIONES

APORTA

Este FONDO será establecido por la Ley de Coordinación Fiscal.

Los recursos se destinarán a la promoción, capacitación y cultura de

la transparencia y acceso a la información y protección de datos

personales.

Serán distribuidos con base en los criterios que apruebe el Sistema

Nacional de Transparencia (SNT), a los estados y el Distrito Federal

para ser destinados exclusivamente a los fines mencionados.

Los recursos provenientes del APORTA serán vigilados y fiscalizados

por el secretariado ejecutivo del SNT.