Transferencia indirecta de participaciones en entidades ... Indirecta.pdf · 1. Hecho Gravado...

21

Actualización normativa Ley N°20.630 Transferencia indirecta de participaciones en entidades chilenas. Abril de 2013

-

Upload

trinhduong -

Category

Documents

-

view

214 -

download

0

Transcript of Transferencia indirecta de participaciones en entidades ... Indirecta.pdf · 1. Hecho Gravado...

Actualización normativaLey N°20.630

Transferencia indirecta de participaciones en entidades chilenas.Abril de 2013

Agenda

1. Hecho Gravado Primitivo2. Nuevo Hecho Gravado3. Texto post-reforma (Art. 10)4. Determinación de Mayor Valor (58 N°3)5. Obligación de declaración y pago6. Resumen7. Comentarios (Art. 10)

1. Hecho Gravado Primitivo

Art 10 inc. 2° (Renta de Fuente Chile): ► Enajenación de acciones o derechos de entidad extranjera a un

chileno, que permita participación - directa o indirecta - en sociedadchilena (más de 10%).

UK

Colombia

Chile 1 Ltda

Comprador Chileno

Comprador Extranjero

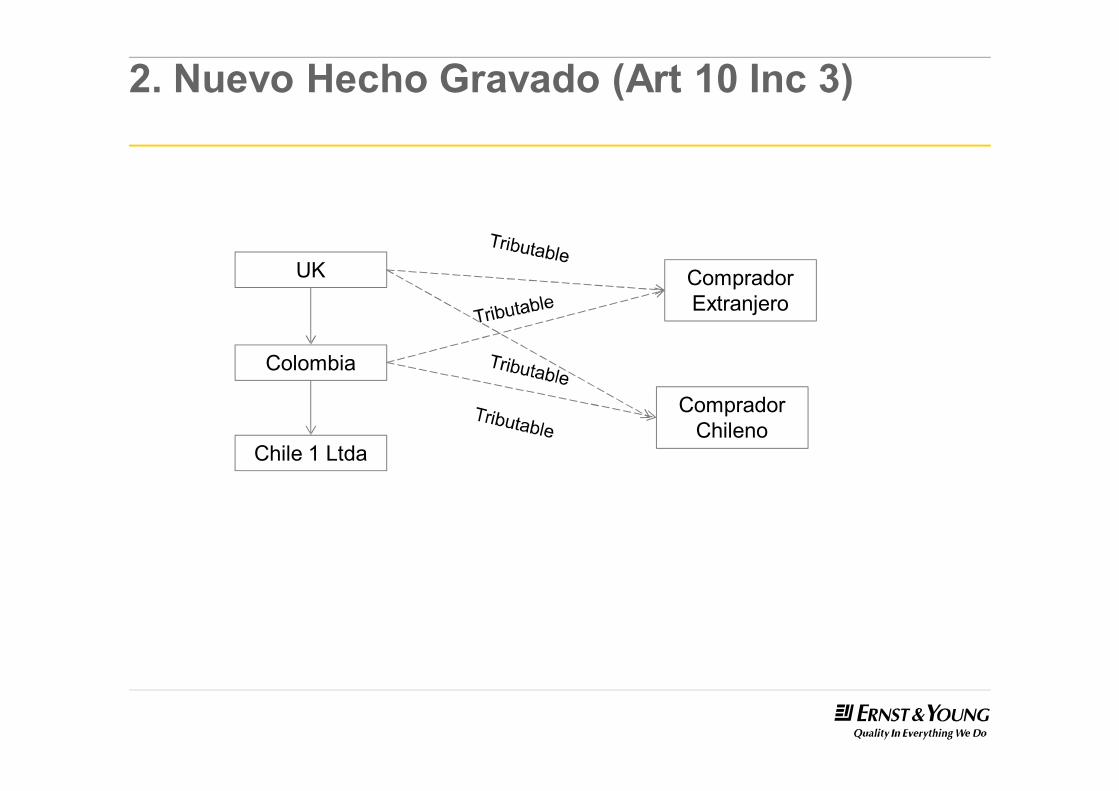

2. Nuevo Hecho Gravado (Art 10 Inc 3)

UK

Colombia

Chile 1 Ltda

Comprador Chileno

Comprador Extranjero

2.Nuevo Hecho Gravado

Enajena1.Derechos Sociales2. Acciones3. Cuotas4. Bonos o títulos convertibles en @ o DS.5. Derechos representativos de capital6. Títulos o derechos de propiedad

1. Acciones, derechos, cuotas u otros títulos de participación en la propiedad, control de utilidades de una sociedad o fondo (i).2. Agencia u otro tipo de establecimiento permanente (ii).3. Bien mueble o inmueble chileno, o títulos o derechos respecto de los mismos (iii).

Activos Chilenos Activos Extranjeros

PasivoPatrimonio

ActivoPasivoPatrimonio

ActivoPasivoPatrimonio

► Hecho gravado: Renta que provenga de enajenación de derechossociales, acciones, cuotas, bonos, títulos convertibles en acciones oderechos sociales u otros derechos representativos de capital decualquier tipo de entidad o patrimonio extranjero, en los siguientescasos:

A.- Al menos el 20% del valor de los derechos de la entidad extranjera provienen de un activo subyacente chileno.

B.- Valor del activo subyacente chileno es igual o superior a 210.000 UTA.

C.- Entidad extranjera enajenada constituida/domiciliada en paraíso tributario.

3. Texto post – reforma (Art. 10)

A. 20% de valor de mercado de total de derechos en entidad extranjera proviene de activo subyacente chileno considerado su valor corriente en plaza (Art. 64).

• Calculo debe efectuarse en la proporción que corresponda a la participación indirecta.

• % puede verificarse al momento de la enajenación, o en cualquiera de los 12 meses anteriores a esta.

• Enajenación debe ser de a lo menos 10% del total de los derechos en laentidad extranjera (considera enajenaciones del grupo).

3. Texto post – reforma (Art. 10)

Ejemplo: Enajenación acciones de UK 3 por UK1:

• FMV UK1 en UK 3 USD 640 MM.• Participación indirecta en Chile: 40%.• FMV de Chile a considerar: USD 160 MM.• FMV de UK 3 proviene en un 25% de Chile.

UK 1

UK 3

Perú

UK 2

50%

80%FMV: USD 800 MM

FMV: USD 400 MM

20%

Chile

100%

3. Texto post – reforma (Art. 10)

Activos Chilenos a VM

Activos extranjetos a VM

Condición 1: => 20% de los Activos a VM son CH

Condición 2: Enajenación => 10% de Sociedad Extranjera

B. Valor corriente en plaza de activo subyacente chileno igual o superior a 210.00 UTA (MM$100.000 /MMUS$ 210)

• Calculo debe efectuarse en la proporción que corresponda a la participación indirecta.

• Valor puede verificarse al momento de la enajenación, o en cualquiera de los 12 meses anteriores a esta.

• Enajenación debe ser de a lo menos 10% del total de los derechos en laentidad extranjera (considera enajenaciones del grupo).

3. Texto post – reforma (Art. 10)

Ejemplo: Enajenación accionistas de UK 1:

• FMV de Chile es USD 800 MM• Participación indirecta en Chile: 40%.• FMV de Chile a considerar: USD 320 MM.

UK 1

UK 3

Perú

UK 2

50%

80%

FMV: USD 800 MM

20%

Chile

100%

3. Texto post – reforma (Art. 10)

Condición 1: > 210.000 UTA de los Activos a VM

Condición 2: > Condición 10% de Sociedad Extranjera

► Derechos en entidad extranjera domiciliada/constituida en paraíso tributario (lista N°2Art. 41 D).

• Basta que cualquier % del valor de mercado de total de los derechos en la entidad extranjeraprovenga de activo subyacente chileno.

• Salvo que se acredite en forma fehaciente que :

(i) Menos del 5% de los derechos de la entidad extranjera son de titularidad de residentes odomiciliados en Chile; y

(ii) 50% o más de derechos en entidad extranjera son de titularidad de residentes odomiciliados es países distintos a la lista Art. 41 D.

• Si se acredita en forma fehaciente la concurrencia ambas condiciones, la renta se gravarasólo si cumple con las hipótesis N°s 1 y 2 anteriores.

3. Texto post – reforma (Art. 10)

Ejemplo: Enajenación accionistas de UK 1:

• FMV de UK en paraíso es USD 320 MM• Participación indirecta en Chile: 40%.• FMV de Chile a considerar: USD 40 MM.• FMV de Paraíso 1 proviene en un 12,5% de

Chile.

Chile

Paraíso 1

Perú

UK1

50%

20%

FMV: USD 100 MM

80%

Chile

100%

3. Texto post – reforma (Art. 10)

Cumple?.

Cumple?:

FMV: USD 400 MM

3.Exclusión de Inversiones en el Exterior

Enajena

1.Derechos Sociales2. Acciones3. Cuotas4. Bonos o títulos convertibles en @ o DS.5. Derechos representativos de capital6. Títulos o derechos de propiedad

1. Acciones, derechos, cuotas u otros títulos de participación en la propiedad, control de utilidades de una sociedad o fondo.2. Agencia u otro tipo de establecimiento permanente.3. Bien mueble o inmueble chileno, o títulos o derechos respecto de los mismos.

Activos Chilenos Activos Extranjeros

PasivoPatrimonio

ActivoPasivoPatrimonio

Activos NacionalesTítulos extranjerosCuotas extranjerosDerechos extranjerosAcciones extranjeros

Pasivos NacionalesPasivos InternacionalesPasivo por inv extranjero

Patrimonio

Instrucciones??

• Art. 10 no aplica cuando enajenaciones se hayan efectuado encontexto de “reorganización de grupo empresarial”, en la medidaque no se haya generado renta o mayor valor para enajenante(referencia a nuevo Art. 58).

3. Reorganización

4. Determinación del Mayor Valor (58 N°3 LIR)

Renta Gravada (a elección)

a) Asignación del precio internacional

b) Asignación de precios y costos nacionales

c) Presunción de venta directa

Opción a) : Asignación Precio Internacional

PEEx = Precio o Valor de Enajenación de las acciones, cuotas, títulos o derechos extranjeros enajenados.

CAEx = Costo de Adquisición de las acciones, cuotas, títulos o derechos enajenados en el extranjero.

ASVMch = Activos Subyacentes Chilenos (i),(ii),(iii) a valor de mercadoCTch = Costo tributario directo de inversiones (i),(ii),(iii) enajenadas.

Opción 1:(PEEx - CAEx) * (ASVMch) * % enajenado

PEEx

Opción 1:Mayor Valor enajenación *

Precio de Venta ExtranjeroPrecio de Mercado de activos chilenos

Opción 1:(PEEx - CAEx) * (ASVMch) * % enajenado

PEEx

Opción 1:Mayor Valor enajenación *

Precio de Venta ExtranjeroPrecio de Mercado de activos chilenos

Opción (b): Precio y costos nacionales

PEEx = Precio o Valor de Enajenación de las acciones, cuotas, títulos o derechos extranjeros enajenados.

CAEx = Costo de Adquisición de las acciones, cuotas, títulos o derechos enajenados en el extranjero.

ASVMch = Activos Subyacentes Chilenos (i),(ii),(iii) a valor de mercadoCTch = Costo tributario directo de inversiones (i),(ii),(iii) enajenadas.

Opción 2:PEEX - CTch

Opción 2: Valor de Mercado local de activos chilenos enajenados indirectamente - costo tributario directo.

(PEEx)(ASVMch) *

Opción 2:PEEX - CTch

Opción 2: Valor de Mercado local de activos chilenos enajenados indirectamente - costo tributario directo.

(PEEx)(ASVMch) *

5. Obligación de declaración y pago.

► Enajenante debe declarar y pagar sobre base devengadapudiendo considerar como esporádicas las rentas, salvoque comprador haya retenido totalidad de impuesto (74N°4 / 65N°1 / 69 N°3 / 79).

► Si el impuesto no es declarado y pagado, SII puedeliquidar y girar a adquirente.

► El SII puede exigir al enajenante, su representante o lasociedad o al adquiriente una declaración informativa.

► Alternativa: Presunción de venta directa en chile

6.Resumen:

► Sujeto del Impuesto:► Enajenante no residente ni domiciliado en el país.

► Sustituto Tributario:► Comprador

► Tercero Responsable:► Obligaciones de informar entidad enajenada indirectamente.

► Rentas:► Rentas de capital o plusvalías de inversiones en Chile enajenadas de forma indirecta.

► Base Imponible:► Mayor valor determinado al valor justo de la operación.

► Impuesto:► 35% en carácter de único.

► Declaración:► Esporádicas (opción) ► Declaración anual

► Retención del Mayor valor:► 20 % sobre el mayor valor.► Impuesto retenido en su totalidad (opción)

► Valor justo, valor corriente en plaza, convenciones de similarnaturaleza, tasación (Art. 64), valor de mercado (Art. 41 E).

► Concepto de reorganización de grupo empresarial► Métodos de cálculos.► Limitaciones “en la sociedad”.► Herramientas de fiscalización y Control de enajenaciones entre

no residentes.

7.Comentarios

Muchas Gracias¡¡