Trabajo de Grado IVA. Cap I, II y III

45

UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES “EZEQUIEL ZAMORA” VICERRECTORADO DE PLANIFICACIÓN Y DESARROLLO SOCIAL PROGRAMA CIENCIAS SOCIALES Y JURÍDICAS SUB- PROGRAMA CONTADURÍA PEDRAZA ESTADO BARINAS EVALUACIÓN DE LOS PROCEDIMIENTOS ADMINISTARTIVOS EN LAS DECLARACIONES Y RETENCIONES DEL IMPUESTO AL VALOR AGREGADO Caso: Bloquera San Rafael C.A, del municipio Pedraza, Estado Barinas Autoras: Mario B. Victoria Peroza Z.Deisis Sandoval R. Sandy Tutora: Sorelis Brizuela Ciudad Bolivia, Noviembre de 2011

-

Upload

rosa-amelia-marino-barrios -

Category

Documents

-

view

34 -

download

0

Transcript of Trabajo de Grado IVA. Cap I, II y III

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 1/45

UNIVERSIDAD NACIONAL EXPERIMENTALDE LOS LLANOS OCCIDENTALES

“EZEQUIEL ZAMORA” VICERRECTORADO DE PLANIFICACIÓN Y DESARROLLO SOCIAL

PROGRAMA CIENCIAS SOCIALES Y JURÍDICASSUB- PROGRAMA CONTADURÍAPEDRAZA ESTADO BARINAS

EVALUACIÓN DE LOS PROCEDIMIENTOSADMINISTARTIVOS EN LAS DECLARACIONES Y

RETENCIONES DEL IMPUESTO AL VALOR AGREGADO

Caso: Bloquera San Rafael C.A, del municipio Pedraza, Estado Barinas

Autoras:Mario B. Victoria

Peroza Z.DeisisSandoval R. Sandy

Tutora: Sorelis Brizuela

Ciudad Bolivia, Noviembre de 2011

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 2/45

INTRODUCCION

En los últimos tiempos el Estado venezolano ha mejorado

sustancialmente los ingresos tributarios, con la finalidad de enfrentar el déficit

fiscal generado por: la caída de la renta del petróleo, alta deuda externa e

interna, inflación y la recesión económica, entre otros. En este sentido, el

sistema tributario venezolano tiene un objetivo preestablecido y común a

otros sistemas tributarios del mundo, sufragar los gastos del Estado,

procurando la justa distribución de las cargas, la protección de la economía

nacional y la elevación del nivel de vida de la población.

De acuerdo con lo antes señalado, Venezuela se ha caracterizado por

tener como principal fuente de ingresos los derivados de la industria

petrolera, resultando insuficientes los mismos para solventar el gasto público,

surgiendo a finales del siglo XX la necesidad por parte del Estado de

reformar y fortalecer el sistema tributario

Por lo que la investigación que se propone a continuación, tiene comopropósito fundamental evaluar los procedimientos administrativos en materia

de declaraciones y retenciones del Impuesto al Valor Agregado, en la

Bloquera San Rafael C.A, ubicada en Ciudad Bolivia, municipio Pedraza del

estado Barinas. La realización de estetrabajo constituye un aporte de

fundamental importancia para comprender latrascendencia de los sistemas

tributarios en un contexto real, como una forma de lograr la optimización de

lacalidad de los procedimientos administrativos en materia de retención y

declaración del Impuesto al Valor Agregado (IVA).

Por lo que el IVA, constituye una carga fiscal sobre el consumo que

afecta a toda transacción durante el proceso de producción,distribución y

venta final al consumidor; por ende el IVA es uno de los principales

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 3/45

impuestos indirectos en muchos países y por ende en Venezuela.Por otrolado este estudio se estructuro bajo unesquema contentivo de cincocapítulos

conformados de la siguiente forma:

Capítulo I. El Problema: Se desarrolla el planteamiento del problema,

seformulan los objetivos del estudio y la justificación de la

investigación.Capítulo II. Marco Teórico: En esta parte de la investigación se

hace unarevisión de los antecedentes relativos a investigaciones sobre la

temática, sedesarrollan las bases teóricas y legales, se operacionalizan las

variables y ladefinición de términos. Capítulo III. Marco Metodológico: Esta

fase remite a la metodología utilizadapara la realización de esta investigación

y comprende el diseño y tipo deinvestigación, población y muestra,

instrumentos de recolección de datos yprocedimientos.

El capítulo IV, en este se presenta el análisis de los resultados

obtenidos en la investigación mediante gráficos en barras explicativos y en el

Capítulo V, las conclusiones y recomendaciones a las cuales se llegó a

través de análisis de los resultados obtenidos en la investigación. Finalmentepresentan referencias bibliográficas y los anexos que apoyan lo referido en

el cuerpo del trabajo.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 4/45

CAPITULO IEl PROBLEMA

1.1- Planteamiento del Problema

Cuando se suscita una época de crisis en el ámbito económico, social,

político y cultural surgela necesidad por parte del Estado de mejorar

sustancialmente los ingresostributarios o de origen no petrolero, para así

enfrentar el déficit fiscal generado por lacaída de la renta del petróleo, alta

deuda externa e interna, inflación y la recesióneconómica, entre otros. En

este sentido, el sistema tributario venezolano tiene un objetivo preestablecido

y común a otros sistemas tributarios del mundo, sufragar los gastos del

Estado a lavez que procura la justa distribución de las cargas, la protección

de la economíanacional y la elevación del nivel de vida de la población.

De acuerdo con lo antes señalado, Venezuela se ha caracterizado por

tener como principal fuente de ingresos los derivados de la industriapetrolera, resultando insuficientes los mismos para solventar el gasto público,

surgiendo a finales del siglo XX la necesidad por parte del Estado de

reformar y fortalecer el sistema tributario. En tal sentido el Artículo 133 de la

Constitución de la República Bolivariana de Venezuela (CRBV), establece

que: “toda persona tiene el deber de coadyuvar a los gastos públicos

mediante el pago de impuestos, tasas y contribuciones que establezca la

Ley”.

En efecto, Fariñas, citado por Meléndez(2001) establece que:

“El Estado hace uso del tributo como un instrumento que lepermite exigirde la colectividad los recursos económicos que, deconformidad a lacapacidad tributaria de cada individuo, las

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 5/45

personas pueden aportar para laprestación de los serviciospúblicos capaces de satisfacer las necesidadescolectivas. Por supotencial creciente, es la fuente de ingreso que hoy endía tienemayor importancia para el Estado, y constituye la base yestructura

del sistema financiero con el objeto de llevar a cabo unamayordistribución de la riqueza y buscar una justa distribucióneconómica ysocial de los ciudadanos”. (p.56).

Con este señalamiento es evidente que el Estado debe hacer uso de

los tributos para satisfacer las necesidades de la población, por ello los

ciudadanos deben ser participes en esa contribución y al respecto, Villegas

(2002) manifiesta que la obligación del mismo de contribuir al gasto público

mediante el aporte tributario constituye:

Un deber moral, un deber de conciencia asumido por losciudadanos constituidos en sociedad nacionalcomo unaobligación, y regulado mediante principios constitucionales quegarantizan,que ese aporte sea exigido a quienes poseancapacidad económica y que las reglas deasignación de lapotestad para su creación obedezcan a principios fundamentalesqueimpidan que el tributo se convierta en confiscación de losbienes del ciudadano. (p.60).

Sin embargo, como instrumento distributivo, el sistema tributariovenezolano hatenido poca eficacia, pudiendo considerarse como un sistema

regresivo, en virtud no solodel grado de regresividad o progresividad de cada

instrumento legal tributario, sinopor el grado de incidencia económica que

estos tienen en los grupos de ingresos másbajos dado el fenómeno de la

traslación de los impuestos, lo cual limita o perjudicalos efectos distributivos

atribuibles al sistema tributario venezolano por mandatoexpreso de la

Constitución de la República Bolivariana de Venezuela de 1999 en suartículo

316, que señala:

“El sistema tributario procurará la justa distribución de las cargaspúblicassegún la capacidad económica del o la contribuyente,atendiendo alprincipio de progresividad, así como la protección de

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 6/45

la economía nacionaly la elevación del nivel de vida de lapoblación y para ello se sustentará enun sistema eficiente para larecaudación de los tributos” (p. 72).

Es importante resaltar que la protección de la economía nacional y laelevacióndel nivel de vida del venezolano, no puede anotarse como un logro

de las normastributarias constitucionales, ya que el aumento de la pobreza

crítica, el deterioro de lasalud, el colapso de los servicios públicos, el

desempleo, la crisis global educativa,muestran un cuadro nacional que

amerita una revisión urgente y profunda de todas lasinstituciones echando

mano del inventario de recursos y posibilidades que aúnquedan.

Cabe destacar que, el Servicio Nacional Integrado de Administración

Aduanera yTributaria (SENIAT), sienta las bases de una administración

autónoma con recursospropios, y tiene como objeto primordial participar

activamente en las políticas demateria fiscal, administrando acertadamente la

recaudación de impuestos, fomentandola cultura tributaria para que

disminuya las elevadas tasa de evasión fiscal y a la vezse consolide un

sistema basado en la actividad productiva.(Catacora 2001, p. 69).

Al respecto Trino Alcides Díaz, Superintendente Nacional Aduanero y

Tributario yotros funcionarios del SENIAT han señalado en diferentesoportunidades a través delos medios de comunicación, que los objetivos que

se persiguen con la puesta enmarcha de este régimen en Venezuela, es

facilitar el control del pago del impuesto,así como reducir la evasión fiscal.

Cabe agregar que el 19 de Noviembre del 2002 fue publicada en

Gaceta Oficial Nº 37.573la Providencia Administrativa Nº SNAT/2002/1.419,

la cual fue corregida quedandola Providencia Administrativa Nº

SNAT/2002/1.455 de fecha 29 de Noviembre del2002, publicada en Gaceta

Oficial Nº 37585 de fecha 15 de Diciembre del 2002 en lacual se designa a

los “Contribuyentes Especiales” como Agentes de Retención delImpuesto al

Valor Agregado (IVA), por lo que tendrán que retener de susproveedores

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 7/45

(contribuyentes ordinarios) de bienes y servicios el 75% o 100% deldébito

fiscal.

Por lo que la definición de contribuyentes ordinarios tenía que estar

referida a loscontribuyentes del impuesto, dado que en la ley no existedistinción entrecontribuyentes especiales y ordinarios, de modo que los

contribuyentes especiales deben de efectuar la retención a todos los

contribuyentes, por lo que ellos tambiénserán objetos de retención.

A tal efecto, esta Providencia publicada por el SENIAT podría

generardesfavorables consecuencias al sector empresarial y comercial como:

Confiscación delos recursos de las empresas, descapitalización, deterioro en

competitividad, inclusola quiebra y cierre de muchas de ellas.En este orden de ideas, la retención del impuesto por parte de los

nuevos agentesserá así: cada vez que un contribuyente especial compre

bienes o servicios, deberáretener el monto del IVA o un 75% de este

impuesto que ese proveedor“contribuyente” le facture; posteriormente

enterará al Fisco Nacional en undeterminado plazo las cantidades retenidas.

Al mismo tiempo, los agentes de retención a los cuales le designaron

estaresponsabilidad tienen la obligación de efectuar diversas gestiones

administrativas,incluyendo la preparación de declaraciones mensuales de las

retenciones efectuadasen formatos electrónicos que deberán ser

suministradas al SENIAT por Internet,preparar a sus proveedores

comprobantes de retenciones, mantener registroscontables especiales,

presentar dos declaraciones mensuales de las retencionesefectuadas y

enterar el IVA retenido. Estas nuevas gestiones de actos administrativosle

pueden generar a los contribuyentes gastos de índole administrativo y gastos

por elincumplimiento de las responsabilidades administrativas establecidas alhaber sidodesignados como agentes de retención.

En este orden de ideas, el IVA es uno de los impuestos que recibe

mayor atenciónpor parte de los agentes fiscalizadores del Estado, debido a

que este impuesto leproporciona al Fisco Nacional de forma rápida y

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 8/45

recurrente ingresos lo que permite algobierno financiar sus gastos y obliga

una mayor atención del contribuyente, porquelas sanciones aplicadas en

caso de evasión u omisión podrían llevar hasta el cierre dela empresa.

A su vez, para los contribuyentes estas nuevas retenciones puedenrepresentar unenorme peso financiero, al adelantar un impuesto indebido o

no causado que para elmomento de la determinación impositiva pudiera

generar excedente de crédito fiscalen virtud que se hayan efectuado mas

compras que ventas, además él tramite dereintegro o pago por parte de la

administración es lenta, sumando el efecto de ladevaluación sobre la

cantidad de dinero pagada.

Por último, es importante señalar alos contribuyentes especiales, porser considerados por la Administración Tributariasujetos pasivos que aportan

mayores ingresos al Fisco Nacional. Los contribuyentesespeciales pueden

ser sancionados por la Administración Tributaria porincumplimiento de los

deberes formales con multas que alcanzaran hasta 2000 UTy/o 200% del

tributo omitido por el desconocimiento. (Catacora, ob. cit., p.70)

En atención a las consideraciones anteriores, el propósito de la

investigación estáorientado aevaluar los procedimientos administrativos en

las declaraciones y retenciones del IVA, en los contribuyentes especialesde

la Bloquera San Rafael C.A, ubicada en Ciudad Bolivia, municipio Pedraza

del estado Barinas; ya que las autoras de la presente investigación, a través

de visitas realizadas a la empresa objeto de estudio, han podido evidenciar

que estos no se llevana cabalidad, por lo que ante esta situación, surgió el

interés por abordar la problemática antes descrita.Por estas razones el

estudio se proponen las siguientes interrogantes:¿Qué procedimientos

administrativos se llevan a cabo en la Bloquera San Rafael C.A, en cuanto adeclaraciones y retención del Impuesto al Valor Agregado? ¿Qué

características poseen los contribuyentes especiales del Impuesto al Valor

Agregado? ¿Cuál es la efectividad en el cumplimiento de las declaraciones y

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 9/45

retenciones del Impuesto al Valor Agregado, de la empresa objeto de

estudio?

1.2 Objetivos 1.2.1 Objetivo General

Evaluar los procedimientos administrativos en las declaraciones y

retenciones del Impuesto al Valor Agregado, en la Bloquera San Rafael C.A,

ubicada en Ciudad Bolivia, municipio Pedraza delestado Barinas.

1.2.2 Objetivos Específicos

Determinar que procedimientos administrativosse llevan a cabo en la

Bloquera San Rafael C.A, en cuanto adeclaraciones y retenciones del

Impuesto al Valor Agregado.

Caracterizar los contribuyentes especiales del Impuesto al Valor

Agregado.

Constatar la efectividad en el cumplimiento de las declaraciones y

retenciones del Impuesto al Valor Agregado, de la empresa objeto de

estudio.

1.3 Justificación

Actualmente el tema de la administración tributaria ha ido

ganandoprogresivamente importancia en el ámbito económico de Venezuela,

puesto que la necesidad degenerar recursos ocasionan cambios en lo querespecta a la recaudación fiscal y a lavisión que existe del contribuyente, por

lo que se produce la creación de nuevosimpuestos, las reformas de otros,

optimización de control y el interés de fomentar lacultura tributaria.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 10/45

De manera que, la presente investigación sentara las bases para

indagar lacultura tributaria de los contribuyentes especiales agentes de

retención del IVA, queservirá de apoyo fundamental a las organizaciones que

buscan coordinar y planificartodo lo referente a los procedimientosadministrativos para disminuir la evasión fiscal.

Dentro de este marco, uno de los componentes más importante que

justificanesta investigación es la necesidad de formar un enfoqueholístico a

la gerenciatributaria, desde el punto de vista del sujeto activo y pasivo del

tributo, ya que laevolución efectiva de una gerencia tributaria, dependerá de

un recurso humanoformado con capacidad técnica-académica, que puede

innovar y desarrollar políticaspropias acorde a la naturaleza y condiciones delas empresas.

Por tal razón, se considera pertinente realizar una investigación que se

justificadesde el punto de vista teórico, por cuanto contribuye a profundizar

una problemática teórica, referida a los procedimientos administrativos en

materia de declaraciones y retenciones del IVA.

De igual modo, el estudio se justifica desde el punto de vista práctico,

porque contribuye con las empresas, instituciones y personas que conforman

los sujetosactivos y pasivos de la obligación tributaria con respecto a las

retenciones del IVA.

Asimismo, el trabajo de investigación tiene connotaciones pedagógicas

porservir de material bibliográfico para estudiantes de pre y postgrado de

ContaduríaPública, docentes e investigadores que puedan interesarse en el

tema y a su vez brindaun aporte valioso para futuras investigaciones con

objetivos similares a la presente.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 11/45

1.4 Alcances y Delimitaciones

1.4.1 Alcances

La presente investigación tendrá como alcance la evaluación de losprocedimientos administrativos en materia de declaraciones y retención del

Impuesto al Valor Agregado. La investigación tiene como ámbito geográfico

la Bloquera San Rafael C.A, ubicada en Ciudad Bolivia, municipio Pedraza

estado Barinas. Con este trabajo las investigadoras pretenden dar un aporte

no solo al sector empresarial de Ciudad Bolivia, sino también a todas

aquellas personas y empresas interesadas ubicadas fuera de este ámbito.

1.4.1 Delimitaciones

El presente estudio estará delimitado por las siguientes variables:

eltiempo disponible para llevar a cabo el mismo; el ámbito geográfico

determinado por la localización de la empresa objeto de estudio y los costos

que se incurrirán en la presente investigación, los cuales serán sufragados

por las autoras.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 12/45

CAPÍTULO IIMARCO REFERENCIAL

2.1 Antecedentes de la Investigación

2.1.1 Investigativos

Este capítulo está orientado hacia el establecimiento del cuerpo teórico

que sustenta la presente investigación y que a juicio de Ramírez (2006),

constituye “el espacio del trabajo destinado a ilustrar sobre el contexto

histórico en el cual se enmarca el problema; así como las investigaciones

previas sobre la problemática estudiada y las teorías que lo fundamentan” (p.

110); es decir, que aborda no solamente los antecedentesinvestigativos en

los cuales se apoya el objeto de estudio, sino también el marco de referencia

conformado por posiciones teóricas, bases legales, sistema de variables y

definición de términos.

Martínez (2006), realizó una investigación titulada Efecto económicoen la aplicación del Impuesto al Valor Agregado (IVA) en los

contribuyentes del Municipio Iribarren, Estado Lara; el mismo se ubicó en

un diseñode campo de tipo descriptivo no experimental, la población estuvo

constituida por200 contribuyentes, de los cuales se obtuvo una muestra de

60 sujetos de estudio.Para recabar la información utilizó uncuestionario tipo

encuesta, el cual permitió recoger la información necesaria paracubrir el

objetivo principal de determinar el efecto económico en la aplicación

delImpuesto al Valor Agregado (IVA) en los contribuyentes del Municipio

Iribarren,Estado Lara.Las conclusiones obtenidas revelaron que la mayoría

de las sanciones y multas se debe a la falta deconocimiento por parte de los

contribuyentes.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 13/45

Este estudio se relaciona con la presente investigación ya que pone de

manifiesto la necesidad de implementar un programa decultura tributaria,

como una medida correctiva, para hacer que el proceso derecaudación sea

eficiente.Quijada (2006), en su estudio titulado Lineamientos generalespara la

selección de contribuyentes especiales en las ciudades de Acarigua y

Araure,Estado Portuguesa en el segundo semestre del año 2006. El tipo

de investigaciónrealizada, corresponde a un diseño de campo con modalidad

descriptiva, en la cual elinstrumento utilizado para la recolección de la

información fue el cuestionario,aplicado a una población homogénea. Dicho

instrumento estuvo conformado por 25preguntas cerradas, unas derespuestas afirmativas y negativas y otras 2 alternativasque han sido

delimitados.

Las conclusiones obtenidas reflejan que se entiende como

contribuyente especial aquelsujeto pasivo designado por la administración

tributaria; también se toma en cuenta laorganización jurídica de la empresa,

su comportamiento tributario, la confiabilidad desus socios como del

representante legal y la organización y formalidad contable.Recomendando

la adopción y aplicación de los lineamientos generales planteados endicho

trabajo.

Este trabajo recalca la importanciade establecer los lineamientos

aplicables para la selección de loscontribuyentes especiales; lineamientos

que serán tomados como referencia en la presente investigación.

Mattar (2007), realizó una investigación titulada Efectos que se

producensobre los sujetos pasivos al ser incorporado a la División de

ContribuyentesEspeciales en la Región Centro Occidental. Lainvestigación se enmarcó dentro delnivel descriptivo, documental y de

campo, el instrumento aplicado fue la encuesta, ydos entrevistas, cubriendo

con ellas los objetivos principales como fueron determinarla diferencia de los

contribuyentes calificados como especiales con respecto a loscontribuyentes

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 14/45

ordinarios, conocer la actuación de la Administración Tributaria antelos

derechos y deberes de los contribuyentes especiales. En cuanto a las

entrevistasesta tuvo como finalidad recaudar una información precisa

soportada por especialistasde materia fiscal.Las conclusiones obtenidas deacuerdo al análisis de la información, permitieron diferenciarentre

contribuyentes especiales y ordinarios, dicha diferencia radica en que los

primeros poseen uncalendario de obligación donde se especifican las fechas

de pago, presentan susdeclaraciones en un local especial y los segundos no,

representando estas diferenciasaspectos positivos para los contribuyentes

especiales.

Esta investigación proporciona un referente en cuanto a que sediscriminan losbeneficios que tienen los sujetos pasivos, al ser incorporado

como contribuyentesespeciales, teniendo mejores mecanismos para el

cumplimiento de sus obligacionestributarias.

2.1.2 Históricos

Al intentar evaluar los procedimientos administrativos en materia de

declaraciones y retención del Impuesto al Valor Agregado, que se llevan a

cabo en la Bloquera San Rafael C.A, ubicada en Ciudad Bolivia, municipio

Pedraza estado Barinas”, surge de inmediato la necesidad de hacer un

recorrido por el origen del sistema tributario sobre el cual hace referencia la

presente investigación.

2.1.2.1 Historia del Sistema Tributario

A mediados del siglo XIX y bajo la orientación de las ideas liberales, los

sistemas tributarios en todos los países asumen determinadas

características, conpredominio de los impuestos de tipo objetivo. Así se

trataba de evitar la injerencia deEstado en los asuntos de los particulares. Se

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 15/45

llegaba a las fuentes tributarias a travésde actividades que producían las

ganancias, sin tomar en cuenta a las personas queobtenían esas utilidades.

El referido sistema se extendió hasta la primera GuerraMundial. Más tarde,

comenzó a modificarse porque no consultaba la capacidadcontributiva de lacolectividad.

A medida que el Estado se modernizaba y ante el avance de la

industrializaciónse consideró necesario cambiar el sistema objetivo por el

impuesto general yprogresivo de la renta, es decir un sistema subjetivo, que

tiene las ventajas de ser másproductivo, más equitativo, consulta mejor la

capacidad contributiva y es más útilcomo instrumento de redistribución de la

riqueza. En esta forma se toma en cuenta alas personas y no los objetosgravados, y se aplica el impuesto progresivo a la rentade las personas

naturales, asociándolos a los gravámenes, al patrimonio y a laherencia.

Además, se cobran también los impuestos al consumo en general.

De acuerdo con algunos autores, se presenta la decadencia

delimpuesto directo a la renta, porque se cree que desanima las inversiones

y el incentivode producir más. Según estos señores, así se marcha hacia la

imposición a losbeneficios de las personas colectivas, y se tiende hacia el

impuesto a las ventas, en loque podría considerarse como la nueva

modalidad de impuesto al valor agregado.

Moya(2007) expresa que:

“En el caso de Venezuela, el sistema tributario es un régimentributario,inspirado por las circunstancias históricas y económicasdel país. En laépoca colonial se caracterizaba por un sistemahacendístico colonial con laexistencia aún de tributos fijados hacíasiglos por la metrópolis española, donde no existía ningunauniformidad, ni conciencia en su aplicación; esdecir, éste períodocarecía de organización en materia fiscal. Es oportunomencionar,que los tributos de esta etapa eran los siguientes: Elregistropúblico, estanco del tabaco, manumisión de esclavos (antesde declarar laabolición de la esclavitud), destilación de aguardiente,expedición de títulomobiliarios, alcabalas, tonelaje, exportación yentre otros, importación” (p.112)

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 16/45

En 1830, cuando Venezuela se convierte en República independiente

aparece la actividad económica básica para el desarrollo económico del país,

aportando ingresosfiscales para la nación. Se inicia la abolición de la mayoríade los tributos coloniales yla creación de los nuevos tributos, pero se verá

signada por una gran inestabilidadpolítica producto de las guerras intestinas

que azotaron al país y las interpretacionessubjetivas que daban los caudillos

de turno a las leyes fiscales. Los tributos de esteperíodo fueron los

siguientes: los impuestos aduaneros, impuestos sobre salinas,impuestos

sobre licores, registro público, sucesiones y herencias, ingresos

porestampillas, monopolios fiscales, derechos consulares, patentes de

comercio,impuestos sobre minas, y contribuciones especiales entre otros.

Durante el período1917 a 1943, aparece un instrumento fiscal muy

pococonocido hasta entonces en los países latinoamericanos y que va a

gravar a laindustria petrolera y todas las demás actividades rentística del

país, la ley de impuestosobre la renta (exceptuando el régimen dictatorial

cuya política fiscal fue extremocomplaciente con las ex – concesionarias

petroleras).

Así mismo, la aparición del petróleo representó una nueva riqueza parael país,y además de las primeras fuentes de recursos fiscales para el país,

constituyéndose enla industria más importante. Ahora bien, esta industria

aportó muy pocos recursos a lanación ya que no estaba gravada por ninguna

ley fiscal sino sólo por la ley de minas.

Durante la etapa de la vida fiscal venezolana, se presenta un gran

acontecimiento degran trascendencia como fueron las corrientes de opinión

surgidas a partir de 1936 enel sentido de crear un tributo directo para la

obtención de mayores recursos parapoder satisfacer las grandes

necesidades del país como consecuencia de la dictaduraGomecista. En los

años 1937 y 1940 fueron introducidos al Congreso Nacional 3proyectos de

ley de I.S.L.R. no siendo aprobados ninguno de ellos por el parlamento.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 17/45

Con el advenimiento al poder del General Isaías Medina Angarita se

presentó en elaño 1942 al Congreso Nacional un proyecto de ley de I.S.L.R.,

el cual representó unasíntesis de los 3 proyectos anteriores, siendo

seleccionado el 10 de julio de 1942,colocándose el Ejecútese” el 17 de Juliode 1942 entrando en vigencia el 01 deEnero de 1943 hasta nuestros días

Venezuela ha sufrido una serie de transformacionestanto su estructura como

en sus objetivos hacia la colectividad aunando esfuerzos conel fin de mejorar

nuestro sistema Hacendístico y tributario. Esta época harepresentado lo más

importante para la vida fiscal de nuestro país por las continuasreformas que

se le han hecho y con los cuantiosos recursos que esta ley nos

haproporcionado, lo cual ha permitido hacer diferentes transformacionestanto de tiposocio-económico como institucionales.

Es a partir de esta primera Ley la historia del Sistema Tributario en

Venezuela yes a la vez el comienzo en que el Estado estudia los diferentes

métodos y formas derealizar la retención del tributo, ya sea como una medida

de control fiscal, como unanticipo de impuestos o como un modo práctico de

liquidar y recabar de la maneramás eficaz posible, la totalidad del mismo. En

esta ley aparecen las primeras rentassujetas a retención constituidos por

rentas producidas por créditos, cánones dearrendamiento o cualquier otra

venta derivada de la cesión o goce de bienes muebles,las regalías y demás

participaciones análogas.

2.2 Bases Teóricas

Para la realización de este trabajo se consultó el material bibliográfico

relacionado con la investigación en cuestión, con el propósito de establecerun marco teórico conceptual, que sirva de base sustentable al estudio y que

a continuación se desarrolla.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 18/45

2.2.1 Sistema Tributario

A este respecto Fariñas (2002) establece que:

“El sistema tributario de un país determinado está constituido porelconjunto de tributos vigentes en ese país, en una determinadaépoca,fundamentalmente el conjunto de impuestos, pero tambiénlas tasas ydemás tributos especiales y su estudio tiene por objetoexaminar eseconjunto como objeto unitario de conocimiento, másque analizar deforma separada los distintos gravámenes que loconstituyen. Por ello sehace imprescindible, para hacer este últimoestudio, hacer un análisisprevio de los tributos, no tomadosaisladamente, sino considerados comoun todo”. (p.59)

Ahora bien, el sistema tributario se relaciona siempre conun

paísconcreto en una época determinada, ya que él es el resultado de las

institucionesjurídicas, políticas y sociales de ese país, y de sus recursos y

forma de distribución desus ingresos, así como de su sistema económico y

de su naturaleza geográfica, y hastade sus propias tradiciones; de manera

de que no podría establecerse, científicamente,un sistema tributario ideal

para todos los países, y ni siquiera para un grupo de ellos.Incluso factores

aparentemente poco importante, como los factores psicológicos,raciales yreligiosos, deben tomarse en cuenta al estudiar un sistema tributario, ycomo

los tributos no pueden ser creados sino por leyes, se desprende que el

sistematributario de un país determinado, será siempre el estudio de un

ordenamiento legalvigente en ese país, en materia de impuesto y

contribuciones.

2.2.2Generalidades del Sistema Tributario Venezolano y los Tributos

La Constitución de la República Bolivariana de Venezuela, en su

Artículo 316establece las características del Sistema Tributario Venezolano:

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 19/45

“El Sistema Tributario procurará la justa distribución de las cargaspúblicassegún la capacidad económica del o la contribuyente,atendiendo elprincipio de progresividad, así como la protección de laeconomía nacionaly la elevación del nivel de vida de la población de los

tributos” (p.70). Esta norma hace referencia a todo el sistema lo que implica la idea de

unconjunto de normas tributarias ordenadas y coordinadas con el fin de

obtener elobjetivo constitucional del aporte solidario del ciudadano a las

cargas del Estado y noa cada tributo aisladamente, en consecuencia, el

principio establecido en el Artículo316 de la carta Magna no puede ser

interpretado aisladamente por cada enteterritorial, como si hiciera referencia

a distintos sistemas tributarios (el estadal, elmunicipal y el nacional), la normase refiere al sistema de tributación en la RepúblicaBolivariana de Venezuela,

por lo tanto esa referencia constitucional a una justadistribución de la carga

tributaria, se refiere a la consideración de los sujetos pasivosde cada tributo,

con relación a la totalidad de la carga que debe soportar cada sujetocomo

requerimiento tributario de los distintos entes con poder para

exigirlecontribución al gasto público.

Según se ha dicho esto es, lo característico del Derecho Tributario,

pues en élpredomina el interés de la comunidad, donde el contribuyente ha

de pagar lo que lecorresponde de acuerdo a la regla de capacidad

contributiva.De acuerdo a esto, muchos son los autores que han

conceptualizado el sistematributario.

Según el Tributarista Venezolano Casado-Hidalgo; “Se define al

sistematributario como la organización legal, administrativa y técnica que el

Estado crea yarmoniza con la finalidad de ejercer de una manera eficaz el

poder tributario quesoberanamente le corresponde” (p. 395). Así mismo, Ramírez, Der Velde y otros, (2000); “El estudio del

sistematributario implica el examen del conjunto de tributos de un

determinado país comoobjeto unitario del conocimiento, considerándolos

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 20/45

como un todo, a fin de los efectosque producen tales tributos, para

corregirlos y equilibrarlos entre sí”(p.60).

Por tal razón, el sistema tributario es un concepto que tiende a la idea

deglobalidad, de la consideración en un conjunto de las diferentesmanifestacionestributarias y de las normas que las prevén.

2.2.3Tributos

Los tributos son fuentes de ingresos que el Estado tiene parasufragar

las cargas públicas de su poder de imperio, tiene la facultad para

establecerun sistema tributario adecuado a su estructura económica y a laidiosincrasia de cadapaís.

Por tal razón, las leyes tributarias dan origen a la obligación de pagar un

tributo y el cumplimiento de los deberes inherentes a la misma. Cada ley

contiene elementosbásicos necesarios para hacer efectivo el tributo, como

los son el hecho y baseimponible, el sujeto pasivo, la determinación

tributaria, forma y lugar de pago ydemás deberes formales necesarios para

hacerlo efectivo.Dentro de este contexto, muchos son los autores que han

conceptualizado lostributos.

En principio se tiene que el impuesto se puede conceptualizar como “el

tributoexigido por el ente público correspondiente a quienes se hallan en

situaciónconsiderada por la ley como hecho imponible, siendo estos hechos

imponibles ajenosa toda actividad relativa al obligado” (Ruiz, 2003).

Sobre este particular, Fariñas (ob. cit.) define al tributo genéricamente

como “unaprestación obligatoria, comúnmente en dinero, exigida por el

Estado en virtud de supoder de imperio y que da lugar a las relaciones jurídicas de derecho público”.(p.52).

También se ha concebido como “prestaciones pecuniarias que el

Estado, o un entepúblico autorizado al efecto por aquel, en virtud de su

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 21/45

soberanía territorial, exige desujetos económicos sometidos a la misma”

Fariñas (ob. cit.p.52).

En este sentido, el impuesto es una prestación monetaria directa, de

carácterdefinido y sin contraprestación, recabada por el Estado de losparticularescompulsivamente para financiar servicios de interés general u

obtener finalidadeseconómicas o sociales.

Es importante tener presente que el impuesto es recabado de los

particulares,característica que destaca la relación jurídico-tributaria, ya que

por una parte elEstado recaba el impuesto (sujeto activo de la relación), bien

sea el estadocualesquiera de sus divisiones territoriales; y por la otra, el

sujeto pasivo el sujeto dederecho del impuesto que efectúa el acto gravadoestablecido por ley como hechoimponible.

2.2.3.1 Características del Tributo

Pago en Dinero

Poder de imperio del Estado, ya que se cobra en forma coactiva,

debido a que seimpone la voluntad soberana del Estado.

Por Ley, ya que ningún tributo puede cobrarse, sin que previamente

exista ladisposición legal que así lo establezca, atendiendo el principio de

legalidad.

2.2.3.2 Principios Jurídicos de los Tributos.

Están relacionados con el carácter extensivo de la tributación,

yestablecen que cuando una persona natural o jurídica se halla en lascondiciones queestablece la Ley para contribuir, ésta debe cumplir sin

distinción de ningunanaturaleza, es decir, nadie está eximido por privilegios

personales.

Al respecto se señalan los siguientes principios:

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 22/45

Igualdad: hace referencia a que todos los habitantes son iguales ante

la ley, y esaigualdad es la base del impuesto y de las cargas públicas.

Proporcionalidad: Se refiere a que el quantum permanececonstante,cualquiera que sea la suma gravada, por ejemplo, la alícuota del

impuesto a lasganancias eventuales. En cambio, es progresivo cuando el

monto a pagar se eleva amedida que aumenta la cantidad gravada, por

ejemplo, las alícuotas del impuesto alos créditos. La progresividad puede

operarse así:

Estableciendo una suma variable que aumenta al elevarse el monto

gravado. Fijando una cuota máxima que es alterada por deducciones, que

sonmayores a medida que disminuye el monto objeto de la imposición.

Señalando cantidades fijas por categorías, como por ejemplo, las

distintasalícuotas que, como en el impuesto sucesoral, se incrementan a

medida que esmás lejano el parentesco del heredero con el causante.

Legalidad: Este principio determina que no puede haber tributo sin

unaley previa que lo establezca. Sólo la ley puede determinar y especificar

los distintoselementos que componen la obligación tributaria, y muy

especialmente el hechoimponible, así como las exenciones.

Equidad o no confíscatoriedad: Señala que la tributación no puede,

por víaindirecta, violar la propiedad privada, ni su libre uso y disposición, y

mucho menosconfiscarla, porque son garantías establecidas

constitucionalmente.

Libertad de circulación territorial: De acuerdo a las normas jurídicas

vigentesel tránsito dentro del país no puede constituir, en sí mismo, motivode imposiciónalguna. Esto es un derecho que emana de la libertad de

circulación territorial, y queno debe confundirse con la circulación económica

de los bienes, que si está sujeto agravámenes.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 23/45

Además de los anteriores, existen otros principios llamados

administrativos quetratan de que el impuesto cumpla con sus fines propios,

es decir que la liquidación sehaga conforme a lo previsto, así como que el

pago sea cómodo, el impuesto fijo y larecaudación fácil. Dichos principios sebasan en las máximas de certeza, comodidad yeconomía.

2.2.3.3 Clasificación de los tributos

Al respecto, Moya (ob. cit.) establece que:

Los tributos han sido clasificados de muchas formas, al extremoque se hallegado a decir que existen tantas clasificaciones comoautores; pero entretodas predomina la tripartita: impuestos, tasasy contribuciones especiales,que es la acogida en Venezuela, en elCódigo Orgánico Tributario del2001. Con relación al presenteestudio se abordará solamente lorelacionado con el impuesto(p.122).

Impuestos: ParaDer Velde y otros (ob. cit.) un impuesto “es

laprestación pecuniaria que una entidad pública tiene el derecho de exigir, en

virtud desu poder de imperio, derivadoen la medida y formasestablecidas porla ley, con el fin de obtener un ingreso" (p. 68).

Según lo expresado por el autor un impuesto es una prestación

monetaria requerida de losparticulares coercitivamente por el Estado a título

definitivo y sin contraprestación,con miras a cubrir cargas públicas, pero hoy

día no se puede decir que el impuesto tengapor fin obtener ingresos o cubrir

gastos públicos, porque el impuesto es para elEstado Moderno un

mecanismo para alcanzar ciertos objetivos, para orientar la vidaeconómica y

social en el sentido que se lo ha propuesto.

Entonces el impuesto es una prestación obligatoria, comúnmente en

dinero,exigida por el Estado en virtud de su poder de imperio a todos

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 24/45

aquellos que seencuentren en las situaciones tipificadas por la ley como

hechos imponibles, y que notiene contrapartida alguna.

Tasas: Son tributos cuyo hecho imponible consiste en la utilizaciónprivativa o el aprovechamiento especial del dominio público, la prestación de

servicios o la realización de actividades en régimen de derecho público que

se refieran, afecten o beneficien de modo particular al obligado tributario,

cuando los servicios o actividades no sean de solicitud o recepción voluntaria

para los obligados tributarios o no se presten o realicen por el sector privado.

Contribuciones: Es una especie de tributo independiente del impuesto

y de la tasa, constituida por la actividad que el estado realiza con finesgenerales, que simultáneamente proporciona una ventaja particular al

contribuyente.

2.2.3.4Características de los impuestos

Según Fariñas (ob. cit.) los impuestos se clasifican en:

Impuestos generales e impuestos especiales.

o Los impuestos generales, tienen como finalidad cubrir todos los

gastos delEstado sin afectarlo en algún fin en especial.

o Impuestos especiales, son aquellos cuyo producto se destina a

un fin determinado,se afecta a un servicio determinado.

Impuestos personales e impuestos reales.

o Impuestos personales, son los que se establecen tomando encuentafundamentalmente las circunstancias personales del

contribuyente, como son sucapacidad tributaria total y sus cargas

familiares.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 25/45

o Impuestos reales, son aquellos que hacen caso omiso de estas

circunstancias y másbien gradúan con base a las características

reales.

Impuestos directos e indirectos.

o Directos, es cuando extraen el tributo en forma inmediata del

patrimonio o crédito, tomados como expresión de capacidad

contributiva favorecida en suformación por la contraprestación de los

servicios públicos.

o Indirectos. Cuando gravan el gasto o consumo o bien la

transferencia deriqueza, tomados como índice o presunción de laexistencia de la capacidadcontributiva, indirectamente relacionada con

la prestación de los servicios públicos.

Impuestos proporcionales e impuestos progresivos.

o Proporcionales, son aquellos que no toman en cuenta la

capacidad económicaa.del contribuyente o elementos personales del

contribuyente tales como: nacionalidad,sexo, domicilio, estado civil.

o Progresivos, esaquel en que la relación cuantía del impuesto

con respecto alvalor de la riqueza gravada aumenta el valor de ésta.

Posee alícuota única.

Impuestos ordinarios y extraordinarios.

o Impuesto ordinario, es el que se repite en todo los presupuestos

o Impuesto extraordinario, son aquellos que tienen carácter

temporal oeventuales.

Impuesto internos y externos.

o Los impuestos externos gravan el comercio exterior.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 26/45

o Los impuestos internos secobran sobre actos que no tienen que

ver con el comercio exterior (p.75).

2.2.4Contribuyentes

Según Moya (ob. cit.) “son contribuyentes los sujetos pasivos

(personasnaturales,jurídicas, y demás entes que constituyan una unidad

económica)respecto de los cuales se verifica el hecho imponible, estando

obligados alpago de tributos” (p.130).

2.2.4.1 Contribuyentes Ordinarios

Según el Art. 5 de la Ley del Impuesto al Valor Agregado, son

contribuyentes ordinarios de este impuesto, los importadoreshabituales de

bienes, los industriales, los comerciantes, los prestadoreshabituales de

servicios, y, en general, toda persona natural o jurídica quecomo parte de su

giro, objeto u ocupación, realice las actividades,negocios jurídicos u

operaciones, que constituyen hechos imponibles deconformidad con el

artículo 3 de esta Ley.

2.2.4.2Contribuyentes Especiales

La calificación de Contribuyente Especial es otorgada a

determinadosdeudores tributarios, de acuerdo a criterios manejados por elSENIAT. Esta condiciónes notificada personalmente y a partir de la fecha

que en el acto de notificación seindique, el contribuyente queda sujeto a las

normas sobre el cumplimiento de deberesformales y pago de tributos

previstos en el referido reglamento y demás leyesaplicables.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 27/45

2.2.5Sistema de Contribuyentes Especiales

Arocha(2006), señala que:

Luego de la creación el SENIAT, se estableció un sistemadecontribuyentes especiales, esto con la finalidad de atender ycontrolar alos contribuyentes de mayor significación fiscal. Estaestrategia fuetomada de algunos países de América Latina dondehabía dado buenosresultados, debido a la estructura socio-económica de los mismos la cualestá caracterizada por una altaconcentración de riquezas. Como ejemplode esta estrategiatenemos Colombia y Argentina que son los

pioneros,posteriormente Uruguay y Perú, más tarde la aplicóEcuador (p. 40).

Aunado a ello Arocha(ob. cit.), manifiesta que dentro del sistema de

contribuyentesespeciales, se establecen los siguientes objetivos a lograr:

Controlar eficientemente un porcentaje alto de recaudación

total,aportada por un reducido número de contribuyentes.

Servir deexperiencia piloto para el ajuste de la organización, laselección y elentrenamiento del personal, la implantación de nuevos

procedimientosy sistemas computacionales y para la educación de

contribuyente.

Adoptar al nivel normativo del SENIAT, información relevante para la

planificación y para la elaboración del estudio tributario. Obtenerinformación

de todos aquellos contribuyentes que sin ser especiales,actúan como

clientes o proveedores de estos, para así ampliar elámbito de control de la

administración (p.41).

En relación a la calificación de contribuyentes especiales, la misma

deberá ser efectuada por elSENIAT, mediante providencia administrativa así

como las declaraciones y pago de los contribuyentes especiales. En cuanto a

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 28/45

los sujetos pasivos calificados como especiales deberán presentar

susdeclaraciones y efectuar sus pagos correspondientes únicamente en

ladependencia de la administración tributaria de la jurisdicción de sudomicilio

fiscal a la cual haya sido atribuida su competencia.

Por otra parte los contribuyentes especiales que posean más de un

establecimiento comercial deben cumplir sus obligaciones en la dependencia

de la administracióntributaria ubicada en la jurisdicción donde tenga su

domicilio la oficinaprincipal.

Es de hacer notar que la condición de contribuyente especial debe ser

informada a loscontribuyentes mediante notificación, la cual debe indicar lafecha a partir dela cual estos contribuyentes quedan sujetos a este régimen,

la dirección dela oficina o dependencia ante la cual le corresponde cumplir

con susobligaciones tributarias y las formas o modalidades establecidas para

talfin.

2.2.6 Impuesto al Valor Agregado

Para Fariñas (ob. cit.), el Impuesto al Valor Agregado (IVA) “es la carga

fiscal sobreel consumo que afecta a toda transacción durante el proceso de

producción,distribución y venta final al consumidor “(p.80). Antes lo

planteado por el autor cabe acotar que el IVA es uno de los

principalesimpuestos indirectos en muchos países y por ende en Venezuela.

2.2.6.1 Estructura del impuesto

Dentro de la estructura encontramos a la alícuota, definida como el

porcentaje de impuesto que debe pagarse y que secalcula sobre la base

imponible determinada a partir de la Ley; otro elemento es la base

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 29/45

imponible, definida como la magnitud referencial imprescindible para

concretarcuantitativamente el monto sobre el cual se va a aplicar la alícuota.

Continuando con los elementos encontramos el crédito y débito fiscal, el

primero es el resultado de multiplicar la base imponible por la alícuotadelimpuesto en cada compra realizada o servicios recibidos cuanto al débito

el mismo es el resultado de multiplicar la base imponible por la alícuota

delimpuesto en cada venta realizada o servicio que ofrece.

En este orden de ideas cabe resaltar lo que para el IVA constituye un

hecho imponible, estos son: la venta de bienes muebles corporales, incluida

la de partes alícuotas enlos derechos de propiedad sobre ellos; así como el

retiro o desincorporación de bienes muebles realizados por loscontribuyentes de este impuesto; la importación definitiva de bienes muebles;

la prestación a título oneroso de servicios independientes ejecutados

oaprovechados en el país, incluyendo aquellos que provengan del exterior,en

los términos de esta Ley y la exportación de servicios.

Por último tenemos la cuota tributaria, definida como la diferencia entre

los débitos fiscales originados por lasoperaciones realizadas o hechos

imponibles dentro de un periodo de imposiciónmenos los créditos fiscales no

deducidos acumulados hasta ese periodo de imposicióninclusive.

2.2.6.2 Retención

Para Arocha (ob. cit), la retención es “una obligación impuesta por la ley

a los sujetos pasivos, de retener en elmomento del pago o abono en cuenta,

cierta fracción del pago o abono y proceder aenterar a la Tesorería Nacional”

(p.50). Por lo señalado anteriormente es de hacer notar que la obligación deretenery enterar, son dos obligaciones para el sujeto pasivo, unade hacer la

retención y otra de dar, es decir, de entregar la suma de dinero retenida ala

tesorería Nacional.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 30/45

En cuanto a la retención del IVA, se define como aquella cantidad de

dinero que el agente de retención debe retener en elmomento del pago o

abono en cuenta por la compra de determinados bines muebles yservicios.

Estos anticipos de impuestos se rebajaran del IVA a pagar enlasdeclaraciones mensuales.

Otro aspecto a significar son los agentes de retención, los cuales para

Moya (ob. cit.), son:

Aquellossujetos obligados a retener, vienen a ser responsables, pues,ellos no realizanel hecho imponible, pero son aquellas personas designadas

por la ley o por laadministración tributaria previa autorización legal, que porsus funciones públicas opor razón de sus actividades privadas, intervendránen actos u operaciones en lascuales deban efectuar la retención del tributocorrespondiente (p.140).

En base a lo anteriormente expuesto los agentes de retención tienen la

obligación de descontar elimpuesto una vez que realizan un pago gravable,

así como la obligación de enterar alFisco el impuesto retenido bien sea en un

banco a la orden de la Tesorería Nacional en el plazo establecido.

Ahora bien en cuanto a los agentes de retencióndel IVA, los mismos

serán los que el SENIAT haya calificado como especiales, de acuerdo a esta

calificación quiere decir que loscontribuyentes ordinarios no especiales no

actuarán como agentes de retención delIVA, por lo que no retendrán ningún

impuesto, por el contrario ellos serán sujetos aretención por parte de los

compradores calificados contribuyentes especiales.

2.2.6.3 Procedimiento para retener el IVA.

Cálculo del impuesto a retener, el mismo será el que resulte de

multiplicar el precio facturado por la alícuota del IVAy por el setenta y cinco

por ciento de dicha alícuota impositiva, la retención parcialdel 75% del IVA

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 31/45

causado se hará siempre que el monto del impuesto estédiscriminado en la

factura o documento equivalente, además que cumpla con losrequisitos y

formalidades establecidas en las normas tributarias, de lo contrario la

retención aplicable será el cien por ciento(100%) del impuesto causado.Porlo que se aplicará la siguiente formula: Monto a retener = (Precio facturado) x

(Alícuota del IVA) x (Porcentaje deRetención).

Verificación por parte del agente de retención del número del RIF

delproveedor, en este sentido para poder aplicar el 75% o 100% de retención

del IVA, el agente de retención deberá consultar la página Web del

SENIATpara verificar que el proveedor está inscrito en el RIF, que sunúmero

es correcto y que corresponde con el nombre o razón social delproveedorindicado en la factura

Descuento del impuesto retenido de la cuota tributaria del proveedor.

Posesión del comprobante de Retención del IVA emitido por el agente

deretención.

Entrega al proveedor del comprobante de retención después de

haberpresentado la declaración del mes en el cual se produjo la retención.

2.3 Bases Legales

Para Balestrini (2000) son como: "Lineamientos, normas, reglamentos o

parámetros establecidos a nivel del Estado, que son necesarios tomar en

cuenta para el proceso de investigación, ya que conforman el sustento o

basamento legal del caso en estudio" (p. 17).

Las bases legales que sustentan esta investigación se encuentran

enmarcadas en la Constitución de la República Bolivariana de Venezuela(CRBV), el Código Orgánico Tributario(COT), la Ley del Impuesto al Valor

Agregado (LIVA) y su reglamento (RLIVA).

En este orden de ideas en el Artículo 316 y 317CRBV se establece que

el sistema tributario atenderá el principio de progresividad y de no

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 32/45

confíscatoriedadlos cuales están relacionados con la capacidad contributiva

y con la absorción de una parte sustancial de larenta.

Por otro lado el COTen sus Artículos 12, 145 y 146 hacen referencia a

las tasas, los deberes formales de los contribuyentes, responsables yterceros. En cuanto a la LIVA en sus artículos 1 y 47 establece que el

impuesto al valor agregadograva la enajenación de bienes muebles, la

prestación de servicios y la importación de bienesaplicable en todo el

territorio nacional, así como los deberes formales a cumplir como

contribuyente del IVA.

Por último el RLIVA en su artículo 70, hace referencia a los

contribuyentes del impuesto y a los libros de compras y de ventas exigidospor el Código de Comercio.

2.4 Definición de Términos Básicos

Agente de Retención:Es toda persona individual cuando por disposición

legal tiene laobligación de retener y enterar oportunamente sobre cantidades

pagadas o abonadasen cuenta, por razón de impuesto que luego ha de

ingresar al Tesoro Público.

Carga Fiscal: Es un tributo o gravamen que se impone a una persona o

cosa.

Contribuyente:Es la persona natural o jurídica a quien la ley imponela carga

tributaria derivada del hecho imponible.

Hecho Imponible:Es el presupuesto de naturaleza jurídica oeconómica

fijado por la Ley para configurar cada tributo y cuya realización origina

elnacimiento de la obligación tributaria.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 33/45

Impuestos:Son los tributos exigidos sin contraprestación, cuyo

hechoimponible está constituido por negocios, actos o hechos de naturaleza

jurídica oeconómica, que ponen de manifiesto la capacidad contributiva del

sujeto pasivo,como consecuencia de la posesión de un patrimonio, lacirculación de los bienes o laadquisición o gasto de la renta.

Impuesto Indirecto:Es aquel impuesto que es pagado por una persona

distinta delpropio contribuyente, o sea que el impuesto no recae directamente

sobre sí mismo yaque es una tercera persona quien lo paga.

Obligación Tributaria:

Presión Tributaria:Es la relación existente entre la exacción fiscal soportada

por unapersona física, un grupo de personas o una colectividad territorial, y

la renta quedispone esa persona, grupo o colectividad.

Recaudación:Es la cobranza de rentas públicas mediante la percepción de

pago porparte de los contribuyentes con el fin de obtener ingresos.

Sujeto Activo:Son los entes públicos autorizados por la Ley, Nación,

Estados yMunicipios.

Sujeto Pasivo:Es el obligado al cumplimiento de las prestaciones tributarias,

sea encalidad de contribuyente o de responsable.

Tributo:Son las prestaciones pecuniarias que el Estado, o un ente

públicoautorizado al efecto por aquél, en virtud de su soberanía territorial;exige de sujetoseconómicos sometidos a la misma.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 34/45

Unidad Tributaria (U.T):Es un factor de conversión, cuya función es

conceder permanencia a lasdisposiciones tributarias como consecuencia del

efecto inflacionario.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 35/45

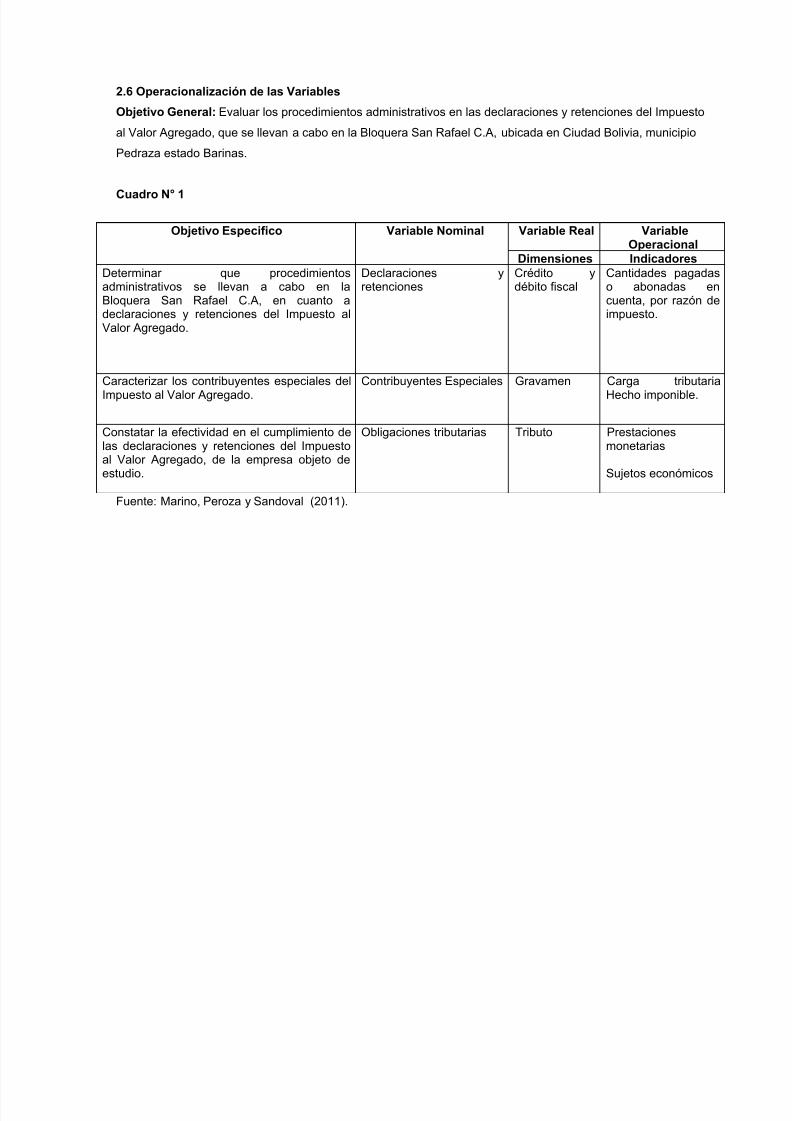

2.6 Operacionalización de las Variables

Objetivo General: Evaluar los procedimientos administrativos en las declaraciones y retenciones del Impuesto

al Valor Agregado, que se llevan a cabo en la Bloquera San Rafael C.A, ubicada en Ciudad Bolivia, municipio

Pedraza estado Barinas.

Cuadro N° 1

Fuente: Marino, Peroza y Sandoval (2011).

Objetivo Especifico Variable Nominal Variable Real Variable

OperacionalDimensiones Indicadores

Determinar que procedimientosadministrativos se llevan a cabo en laBloquera San Rafael C.A, en cuanto adeclaraciones y retenciones del Impuesto alValor Agregado.

Declaraciones yretenciones

Crédito ydébito fiscal

Cantidades pagadaso abonadas encuenta, por razón deimpuesto.

Caracterizar los contribuyentes especiales del

Impuesto al Valor Agregado.

Contribuyentes Especiales Gravamen Carga tributaria

Hecho imponible.

Constatar la efectividad en el cumplimiento delas declaraciones y retenciones del Impuestoal Valor Agregado, de la empresa objeto deestudio.

Obligaciones tributarias Tributo Prestacionesmonetarias

Sujetos económicos

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 36/45

CAPITULO IIIMARCO METODOLOGICO

Esta etapa comprende un conjunto de bases correspondientes al

momento metodológico. Aquí se plantea el esbozo científico del estudio, se

explican las razones para utilizar un método o modelo determinado y el tipo

de investigación que se adapta a las características propias de la orientación

y objetivos del presente estudio.

3.1 Naturaleza de la Investigación

El estudio está fundamentado en una investigación cuantitativa, de la

cual se extraerán datos directos de la realidad. Arias (2006), señala que el

modelo cuantitativo es: “un nivel de investigación referido al grado y

profundidad que aborda un fenómeno u objeto de estudio para medirlo de

acuerdo al enfoque utilizado por el investigador” (p.21).

Este planteamiento, brinda la oportunidad de concebir, a la

investigación bajo una metodología cuantitativa que orientará la búsqueda de

resultados; empleando métodos y técnicas confiables, memorables y

comparables, haciendo los procedimientos estadísticos en fases operativas

donde la teoría que le servirá de base a la investigación después de

operacionalizadas las variables, es decir, privilegiándose lo empírico por

encima de lo teórico.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 37/45

3.2 Tipo y Diseño de la Investigación

3.2.1 Tipo de Investigación

El estudio propuesto se ajusta a los propósitos de la investigación de

campo detipo descriptivo, ya que se describe la praxis contable en cuanto a

la evaluación de los procedimientos administrativos en las declaraciones y

retenciones del IVAde la Bloquera San Rafael C.A. Respecto a

lasinvestigaciones de tipo descriptivas Sabino, (2002), expresa “su

preocupaciónprimordial radica en describir algunas características

fundamentales de conjuntoshomogéneos de fenómenos, utilizando criteriossistemáticos para destacar loselementos esenciales de su naturaleza” (p. 58)

Esta investigación se caracteriza porque describe los hechos

relacionados a unproceso de retención y de declaración que se generan en

la empresa objeto de estudio y recoge la información derivadas de las

interrelaciones que seproducen en las mismas.De modo, que en este estudio

se presentan en forma de frecuencialos datos obtenidos delcontribuyente

entrevistado respecto a los procedimientos de retención y declaración del

IVA.

3.2.2 Diseño de la Investigación

En el marco de la investigación planteada, referida ala evaluación de los

procedimientos administrativos en materia de declaraciones y retenciones del

Impuesto al Valor Agregado, en la Bloquera San Rafael C.A, ubicada en

Ciudad Bolivia, municipio Pedraza del estado Barinas, se define eldiseño deinvestigación como la estrategia global en el contexto del estudiopropuesto,

que permite orientar y guiar todo el proceso de investigación, desde

laobtención de los primeros datos, hasta el análisis e interpretación de estos

en funciónde los objetivos definidos en este estudio.

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 38/45

Atendiendo a los objetivos determinados, esta investigación se orienta

hacia undiseño de campo, porque esta permite observar, recolectar los datos

directamente dela realidad objeto de estudio, analizar e interpretar los

resultados de estasindagaciones, tal como lo expresa Ramírez(2006), “eneste tipo de investigación, losdatos se obtienen directamente de la realidad

que circunda al investigador ” (p. 76).

Esdecir, que las investigaciones de campo permiten al investigador

estudiar losfenómenos sociales y sus interrelaciones desde la realidad donde

se producen, asícomo lo exponen también autores como Hernández,

Fernández y Baptista (2003),quienes denominan a esta investigación de

campo como una investigación noexperimental “estudios que se realizan sinla manipulación deliberada de variables yen los que solo se observan los

fenómenos en su ambiente natural para despuésanalizarlos” (p. 269).

Es importante acotar, lo señalado por los autores anteriores cuando

expresanque en este tipo de investigación no se manipulan las variables

porque el hecho demanipularlas hace perder la naturalidad con la que se

manifiesta el fenómeno ohecho a estudiar.Otro autor como Sabino, (2002),

apunta que los diseños de campo se basan eninformaciones o datos

primarios, obtenidos directamente de la realidad (p. 67).Respecto a esto

último la presente investigación obtendrá los datos o

informacióndirectamente delos procesos administrativos en materia de

retención y declaración del IVA, en la Bloquera San Rafael C.A.

3.3 Población

La definición dentro del contexto de una investigación sobre lapoblación,según Balestrini, (2000),una población o universo puede estar

referido acualquier conjunto de elementos de los cuales pretendemos

indagar y conocer suscaracterísticas, o una de ellas, y para el cual serán

válidas las conclusiones obtenidasen la investigación (p. 122). En el presente

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 39/45

estudio, la población estará conformada por la Bloquera San Rafael C.A;

pues es el único contribuyente al cual se hará la evaluación de los procesos

administrativos, que se llevan a cabo en las declaraciones y retenciones del

IVA.En tal sentido, Morles, citado en Arias, (2006), plantea que la población

serefiereal conjunto para el cual serán válidas las conclusiones que se

obtengan: a loselementos o unidades (personas, instituciones o cosas)

involucradas en lainvestigación. Ello significa que las conclusiones que arroje

elestudio solo serán extensibles al grupo de docentes encuestados respecto

al tópico dela investigación.

La población a estudiar, constituye una población de tipo finitadecontribuyentes significando la fuente primaria de información para este

estudio.Es preciso aclarar, lo que significa en esta investigación una

población finita,para Ramírez, (2006), “es aquella cuyos elementos en su

totalidad son identificablespor el investigador, por lo menos desde el punto

de vista del conocimiento que setiene sobre su cantidad total” (p. 92). Es

decir, cuando se poseen registros de todoslos elementos que comprende la

población en estudio, lo que conduce a expresar quelas poblaciones finitas

se refieren a poblaciones pequeñas. Estadísticamente estásustentado, según

Barranco, citado en Ramírez (ob. cit) se considera como poblaciónfinita

“cuando está conformada por menos de cien mil elementos” (p. 58).

En relación a lo antes señalado la población de este estudio estará

conformada por la empresa objeto de estudio en su condición de

contribuyente, y puede denominarse una población finita debido a que la

cantidad de docentes que comprende la población es menor de cien mil

elementos.

3.4 Muestra

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 40/45

Para determinar una representatividad significativa de la población en

laobtención de la muestra de estudio, se hace necesario puntualizar

algunasdefiniciones básicas sobre la muestra como una parte de la

población, de acuerdo alo que expresa Arias, (ob. cit.), la muestraestadísticamente es:

Un número de individuos u objetos seleccionadoscientíficamente,cada uno de los cuales es un elemento deluniverso. La muestraes obtenida con el fin de investigar, apartir del conocimiento desus características particulares,las propiedades de toda lapoblación. La muestra debe serrepresentativa del universo deprocedencia, es decir, quecontenga todos los elementos en lamisma proporción enque existen en el universo del cual se obtuvo(p. 23).

En correspondencia con lo anterior, la población en esta investigación

estáconstituida por la Bloquera San Rafael C.A, en su condición de

contribuyente. Dadas las características de esta población pequeñay finita.

3.5 Técnica e Instrumento para la Recolección de la Información

Para la recolección de la información se utilizarán dos fuentes de

informaciónconstituidas en fuentes primarias y fuentes secundarias, la

primera de estascomprende la Bloquera San Rafael C.A, que forma la

muestra representativa del presente estudio, permitiendoesto la obtención

directa de los datos necesarios para dar respuestas a lasinterrogantes

planteadas en el inicio de la investigación, y la segunda fuenteconformada

por la revisión de materiales bibliográficos.

La técnica fundamental para la recolección de las informaciones

relativas a esteestudio fue la entrevista estructurada, la cual permitirá obtener

la información de la variable en estudio. El instrumento está conformado

porun conjunto de (20) ítems,de acuerdo a la operacionalización de la

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 41/45

variable en estudio. El instrumento será aplicado al gerente de la Bloquera

San Rafael C.A.

El instrumento seleccionado es elque más se ajusta a los

requerimientos del estudio, por ofrecer la ventaja que puede seraplicado a unnúmero de sujetos con la finalidad de obtener mayor espontaneidad conlos

resultados y efectividad en el trabajo de campo.

3.6 Procedimientos para la obtención de la información

Los procedimientos utilizados para la obtención de la información

necesariapara el desarrollo de la investigación se cumplirá con los pasossiguientes: seprocedió con la construcción de la operacionalización de las

variables, encorrespondencia con los objetivos de este estudio y como

elemento indispensablepara la elaboración del cuestionario. De modo, que

una vez finalizada laoperacionalización se procedió a construir el instrumento

de recolección deinformación que consistió en una entrevista estructurada en

veinte ítems (20).

Posteriormente el instrumento será entregado a tres especialistas en

elárea contable para que sea revisado y emitan su juicio respecto a la validez

de losítems, luego de este proceso se ubicarán empresas similaresfuera del

área deinfluencia del estudio para la aplicación de la prueba piloto, la cual

será aplicada adiez (10) contribuyentes.

De la aplicación de la prueba piloto se obtendrá los resultados para

aplicar laconfiabilidad de los datos los cuales serán tratados en una matriz

de doble entrada,para calcular la proporción de respuestas favorable (p) y la

proporción de respuestasno favorables (q), además de él cálculo de ladesviación estándar, estadísticosnecesarios para la aplicación del coeficiente

de confiabilidad de Kuder y Richardson(KR).

Finalmente, se aplicará el instrumento (entrevista) en la empresa objeto

de estudio, seguido de suaplicación se realizará el procesamiento de la

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 42/45

información, la cual será analizada utilizando un análisis descriptivo, seguido

de la sustentación teórica según latemática en estudio, adicional al análisis

interpretativo de la autora considerando losresultados obtenidos del

instrumentos y la fundamentación teórica por juicio deexpertos de losdiferentes autores consultados.

3.7 Validez y Confiablidad del Instrumento

La validación del instrumento se hizo a través de la noción de

contenido. Deacuerdo con Blanco, (2003), señala “hasta donde los ítems de

un instrumentoson representativos del dominio o universo de contenidos dela propiedad que sedesea medir ” (p. 89). Para la aplicación de esta

modalidad de validación, el instrumento será revisado por personas

especialistas en las aéreas de metodología de la investigación.

Para este estudio se efectuará una (1) prueba piloto, de acuerdo, a lo

expresado porHernández y otros (ob. cit.), la prueba piloto “consiste en

administrar elinstrumento a una pequeña muestra cuyos resultados se usan

para calcular laconfiabilidad inicial y de ser posible, la validez del instrumento

(p. 307). Se aplicará laencuesta a diez (10) contribuyentes, aplicándose el

instrumento previa validaciónde este por los expertos.

En el caso concreto de la investigación, la determinación de la

confiabilidad delcuestionario aplicado se realizó a través del Coeficiente de

Confiabilidad de Kuder YRichardson (KR-20), este es un indicador de la

fidelidad (consistencia interna) Kudery Richardson desarrollaron un

procedimiento basado en los resultados obtenidos concada ítem. La

estrategia de consistencia interna de un instrumento permite aplicarelinstrumento solo una vez como se hizo en esta investigación

Muñiz (2003), plantea que para evaluar la consistencia interna de un

test se usael coeficiente de Alfa Cronbach, siendo este una generalización de

las formulas KRpara ítems de alternativas múltiples, aplicándose este ultimo

7/18/2019 Trabajo de Grado IVA. Cap I, II y III

http://slidepdf.com/reader/full/trabajo-de-grado-iva-cap-i-ii-y-iii 43/45

para obtener laconfiabilidad del instrumento. Una vez obtenido el coeficiente

de confiabilidad seestablece el valor en una escala valorativa que indica que

tan elevada es laconfiabilidad.

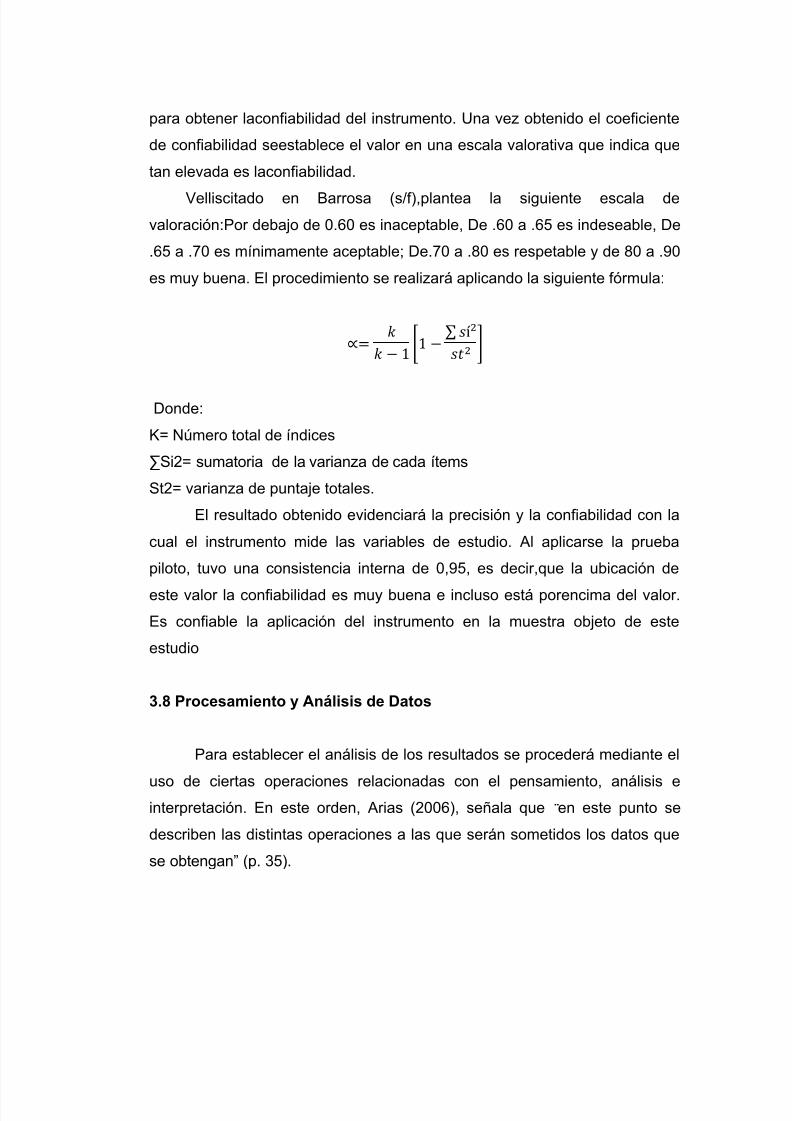

Velliscitado en Barrosa (s/f),plantea la siguiente escala devaloración:Por debajo de 0.60 es inaceptable, De .60 a .65 es indeseable, De

.65 a .70 es mínimamente aceptable; De.70 a .80 es respetable y de 80 a .90

es muy buena. El procedimiento se realizará aplicando la siguiente fórmula:

[

∑ ]

Donde:

K= Número total de índices

∑Si2= sumatoria de la varianza de cada ítems

St2= varianza de puntaje totales.

El resultado obtenido evidenciará la precisión y la confiabilidad con la

cual el instrumento mide las variables de estudio. Al aplicarse la prueba

piloto, tuvo una consistencia interna de 0,95, es decir,que la ubicación de

este valor la confiabilidad es muy buena e incluso está porencima del valor.

Es confiable la aplicación del instrumento en la muestra objeto de este

estudio

3.8 Procesamiento y Análisis de Datos

Para establecer el análisis de los resultados se procederá mediante el

uso de ciertas operaciones relacionadas con el pensamiento, análisis einterpretación. En este orden, Arias (2006), señala que “ en este punto se

describen las distintas operaciones a las que serán sometidos los datos que

se obtengan” (p. 35).

7/18/2019 Trabajo de Grado IVA. Cap I, II y III