Trabajo de Grado CALCULO DE BONOS PENSIONALES · tiempo laborado en cada una de ellas. ... régimen...

61

1 Trabajo de Grado CALCULO DE BONOS PENSIONALES John Edwin Gallego Sandoval Código 633011 Trabajo de grado para optar el titulo de Matemático Asesor Dra. Constanza Quintero Fundación Universitaria Konrad Lorenz Facultad de Matemáticas Santa fe de Bogotá 2007

Transcript of Trabajo de Grado CALCULO DE BONOS PENSIONALES · tiempo laborado en cada una de ellas. ... régimen...

1

Trabajo de Grado CALCULO DE BONOS PENSIONALES

John Edwin Gallego Sandoval Código 633011

Trabajo de grado para optar el titulo de Matemático

Asesor Dra. Constanza Quintero

Fundación Universitaria Konrad Lorenz Facultad de Matemáticas

Santa fe de Bogotá 2007

2

Resumen En este trabajo se muestra cómo se realiza el cálculo de

los bonos pensionales tipo B y tipo A en sus dos

modalidades, siguiendo las normas dictadas por el

decreto nacional 1748 de 1995, también se da

información sobre los diferentes bonos pensionales

creados por la ley 100 de 1993; variables matemáticas,

rendimientos financieros y entidades reguladoras.

Finalmente se exponen algunos ejemplos para cada uno

de los tipos de bonos pensionales.

SUMMARY

In this work one shows how the calculation of the bonds is

realized pension type B and type A, in his two modalities,

Following the procedure dictated by the national decree

1748 of 1995, Also one gives information about the

different bonds pension created by the law 100 of 1993;

mathematical variables, Financial performances and

regulatory entities. Finally some examples are exposed for

each of the types of bonds pension them.

3

_______________________ A la memoria de mi padre, quien con su constante sonrisa, me enseño, que aun en tiempos difíciles a la vida se le sonríe. _______________________

4

1. INTRODUCCION

El principal objetivo de este trabajo atiende una necesidad evidente de

los diferentes trabajadores colombianos, de tener conocimiento acerca

de cómo calcular el valor de un Bono Pensional. Este objetivo se logra,

para trabajadores que estuvieran laborando a 30 de junio de 1993, si se

tiene claridad del salario devengado por el trabajador a ésta fecha, y

para trabajadores que ingresaron al mercado laboral después de 30 de

junio de 1993 teniendo claridad en los aportes realizados.

De acuerdo a lo establecido por la Ley un Bono Pensional recoge las

cotizaciones realizadas por el trabajador durante toda su vida laboral o

parte de ésta, así mismo se debe conocer el tiempo total que debe

cubrir el bono, es decir se deben tener en cuenta las fechas de ingreso y

retiro de las diferentes empresas en que se laboro, estas fechas no

deben duplicarse. Se debe calcular un único valor por el tiempo total a

cubrir y la obligación de cada una de las empresas es proporcional al

tiempo laborado en cada una de ellas.

Dentro de este trabajo se explica cómo se realiza el cálculo de los

bonos pensionales tipo B y tipo A en sus dos modalidades, siguiendo en

ambos casos las normas para el cálculo de los mismos, dictadas por el

decreto nacional 1748 de 1995, además, para cada uno de los casos se

muestran dos ejemplos, uno para trabajador de sexo masculino y otro

para trabajador de sexo femenino, esto con el fin de poder comparar y

analizar los diferentes resultados.

Las bases teóricas sobre las cuales se apoya este trabajo se derivan del

cálculo actuarial y la matemática financiera en un desarrollo específico

de la teoría del interés.

5

2. ENTIDADES ENCARGADAS DE LA EMISIÓN DE BONOS PENSIONALES.

• La Nación por intermedio de la Oficina de Bonos Pensionales (OBP)

del Ministerio de Hacienda responde por las cotizaciones que se

efectuaron al ISS hasta marzo 31 de 1994, por los tiempos cotizados

a CAJANAL en cualquier época y además por los tiempos laborados

o cotizados a cualquier entidad asumida por el Fondo de Pensiones

Públicas del nivel nacional (FOPEP).

• El ISS reconoce y responde por las cotizaciones efectuadas al

Instituto a partir del 1° de abril de 1994 y emite además, todos los

Bonos A modalidad 1 de las personas que empezaron su vida

laboral a partir del 1° de abril de 1.994.

• Los Empleadores Públicos del orden territorial responden por los

tiempos laborados y/o cotizados a esas entidades hasta el 30 de

junio de 1.995. Dichas entidades deben responder con cuota parte

de bono pensional por los tiempos laborados y/o cotizados entre el

1 de abril de 1.994 y el 30 de junio de 1.995 únicamente de quienes

eran trabajadores de esa entidad el 31 de marzo de 1.994. Los

trabajadores que ingresaron a una entidad territorial después del 31

de marzo de 1.994 obligatoriamente debían seleccionar o el ISS o un

fondo privado de pensiones.

• Los Empleadores Públicos del orden Nacional en su mayoría,

desde el año 1.946 tenían afiliados sus empleados a CAJANAL,

dichos empleados hoy en día pueden continuar afiliados a

CAJANAL, si después del 1° de abril de 1.994 se retiran de la

entidad pública del orden nacional a la cual estaban vinculados el 31

de marzo de 1.994 y comienzan a trabajar en otra entidad pública del

6

orden nacional, pueden continuar afiliados a CAJANAL siempre y

cuando no haya habido solución de continuidad.

Si por algún motivo una entidad pública del orden nacional no tenía

afiliados sus empleados a CAJANAL o al ISS, ésa entidad o quien la

sustituya, debe responder con bono pensional o cuota parte de bono

por los tiempos laborados en dichas entidades hasta el 31 de marzo

de 1.994.

A partir del 1° de abril de1994 se supone que los empleados

seleccionaron el ISS o un fondo privado de pensiones.

• Los Empleadores o empresas privadas que antes de la ley 100 de

1.993 tenían a cargo sus propias pensiones, responderán con bono

o cuota parte de bono pensional por sus trabajadores o ex

trabajadores que se afiliaron al RAIS, siempre y cuando el trabajador

hubiera estado vinculado en dicha empresa el 23 de diciembre de

1.993. Si el trabajador o ex trabajador primero seleccionó el ISS la

entidad privada debe emitir un TÍTULO PENSIONAL con destino el

ISS.

7

3. REGÍMENES PENSIONALES Y NORMAS REGULADORAS 3.1. Régimen de Ahorro Individual con Solidaridad (RAIS). Régimen que está basado en el ahorro proveniente de las cotizaciones

y sus respectivos rendimientos financieros, la solidaridad a través de

garantías de pensión mínima y aportes al fondo de solidaridad, con el fin

de otorgar unas prestaciones que dependen del monto que los afiliados

tengan en su Cuenta de Ahorro Individual. A la Cuenta de Ahorro Individual de un afiliado al RAIS ingresan las

cotizaciones, los aportes voluntarios, los rendimientos financieros y el

Bono Pensional Tipo A si lo hubiere.

En este régimen los afiliados tienen una cuenta individual de ahorro

pensional, en la cual se abona una parte del valor de sus cotizaciones y

la de sus empleados, las cotizaciones voluntarias, los bonos

pensionales, mas todos los rendimientos financieros que genera la

cuenta individual. El monto de la pensión es variable y depende entre

otros factores del monto acumulado en la cuenta, de la edad con la cual

decida retirarse el afiliado, de la modalidad de la pensión, así como de

las semanas cotizadas y la rentabilidad de los ahorros acumulados.

3.2. Régimen Solidario de Prima Media con Prestación Definida Es aquel mediante el cual los afiliados o sus beneficiarios obtienen una

pensión de vejez, de invalidez o de sobrevivientes o una indemnización

previamente definidas, de acuerdo con lo establecido en dicha ley.

Dicho régimen se caracteriza por ser un régimen solidario de prestación

definida, en el cual los aportes de los afiliados y sus rendimientos

constituyen un fondo común de naturaleza pública, que garantiza el

pago de las prestaciones de quienes tengan la calidad de pensionados

en cada vigencia, los respectivos gastos de administración y la

8

constitución de reservas de acuerdo con lo dispuesto en la ley. Así

mismo, en este régimen el Estado garantiza el pago de los beneficios a

que se hacen acreedores los afiliados.

3.3. Normas reguladoras. Quizás el principal obstáculo que se presenta para comprender el

método de calcular el valor de Bonos Pensionales, se debe al hecho de

que este método se encuentra disperso en diferentes decretos que de

una u otra forma han modificado, adicionado e incluso eliminado

artículos con los cuales se dictan las diferentes normas para la emisión,

redención y cálculo de Bonos Pensionales.

• Ley 100 de 1993

• Ley 1299 de 1994

• Decreto 1314 de 1994

• Decreto 1748 de 1995

• Decreto 1474 de 1997

• Decreto 1513 de 1998

9

4. BONOS PENSIONALES.

El Bono Pensional es un ahorro que tiene como objetivo la conformación

del capital necesario para financiar la pensión de los afiliados del

Sistema General de Pensiones colombiano. Esté es calculado con base

en los aportes realizados por cada trabajador antes de su afiliación a los

fondos privados, o al ISS.

En su conjunto, los Bonos Pensionales tipo A contribuyen, como

aportes, a la conformación del capital necesario para financiar las

pensiones de los afiliados al Sistema General de Pensiones por medio

de los Fondos Privados de Pensiones administrados por las AFP,

mientras que los Bonos tipo B entran en el Fondo Común del ISS y

sirven para pagar las pensiones causadas hoy.

4.1. Tipos de Bono Pensional. 4.1.1 Bonos Tipo A: Este tipo de Bonos son los que se emiten a favor

de las personas que se trasladan al Régimen de Ahorro Individual con

Solidaridad, el cual es administrado por los diferentes fondos privados

de pensiones.

El valor del Bono Tipo A solo se suma a la cuenta de ahorro individual

en el momento de su redención. O bien si el afiliado decide pensionarse

anticipadamente, en el momento de su negociación en el mercado

secundario de valores. Desde su emisión hasta cuando se hace

efectivo, permanece en custodia en depósitos de valores autorizados

por el Estado.

• Modalidad 1: Este nombre se asigno a los Bonos Tipo A que se

expiden a favor de de los trabajadores cuya primera vinculación

laboral valida se inicio después del 30 de junio de 1992.

10

• Modalidad 2: Este nombre se asigno a los Bonos Tipo A que se

expiden a favor de los trabajadores cuya primera vinculación

laboral valida se inicio antes del 1 de julio de 1992.

4.1.2 Bonos Tipo B: Este tipo de Bonos son los que se emiten a favor

de los empleados públicos que se trasladen al régimen de prima media

con prestación definida el cual es administrado por el ISS, a partir de la

entrada en vigencia del Sistema General de Pensiones.

El valor del bono Tipo B ingresa en el fondo común del ISS y sirve para

pagar las pensiones de hoy.

4.1.3 Bonos Tipo C: Este tipo de Bonos se emite a favor del Fondo de

Previsión del Congreso, por cuenta de los afiliados que se trasladaron a

dicho Fondo, al entrar en vigencia el Sistema General de Pensiones.

4.1.4 Bonos Tipo E: Estos son los Bonos que recibe ECOPETROL por

las personas que se hayan vinculado a ECOPETROL con posterioridad

al 31 de marzo de 1994.

4.2. Características de los Bonos Pensionales. Tienen derecho a bono pensional los afiliados que con anterioridad a su

traslado al régimen de ahorro individual con solidaridad cumplan alguno

de los siguientes requisitos:

Que hubiesen efectuado cotizaciones al Instituto de Seguros Sociales, o

a las cajas o fondos de previsión del sector público, por un total superior

a 150 semanas. Y/o que hubiesen estado vinculados al Estado o a sus

entidades descentralizadas como servidores públicos con o sin

cotizaciones para pensiones. Si hubo cotizaciones, el total de

cotizaciones de toda su vida laboral antes del traslado o selección de

11

régimen debe sumar 150 semanas. Y/o que a 23 de diciembre de 1.993

estén vinculados mediante contrato de trabajo con empresas que tenían

a su cargo el reconocimiento y pago de las pensiones. Y/o que hubiesen

estado afiliados a cajas de previsión del sector privado que tuvieren a su

cargo exclusivo el reconocimiento y pago de pensiones. Si una persona

tuvo tiempos cotizados y tiempos laborados sin cotizaciones y el total de

los tiempos cotizados no suma 150 semanas, tiene derecho a bono

pensional únicamente sobre los tiempos no cotizados.

• Se expiden en pesos (moneda legal colombiana).

• Expresan en forma inequívoca el DTF pensional.

• Se expiden a nombre de cada afiliado.

• Se emiten con seguridades que eviten su adulteración y falsificación.

• Devengan una tasa de interés equivalente al IPC + 3% ó 4%

dependiendo de si el traslado o cambio de Régimen ocurrió después

del 31 de diciembre de 1998: IPC + 3%, ó si ocurrió antes del 1º de

enero de 1999: IPC + 4%.

• Se mantienen en custodia, “desmaterializados” (en formas

electromagnéticas), si todavía no se redimen o negocian, y aún

cuando se hayan negociado.

12

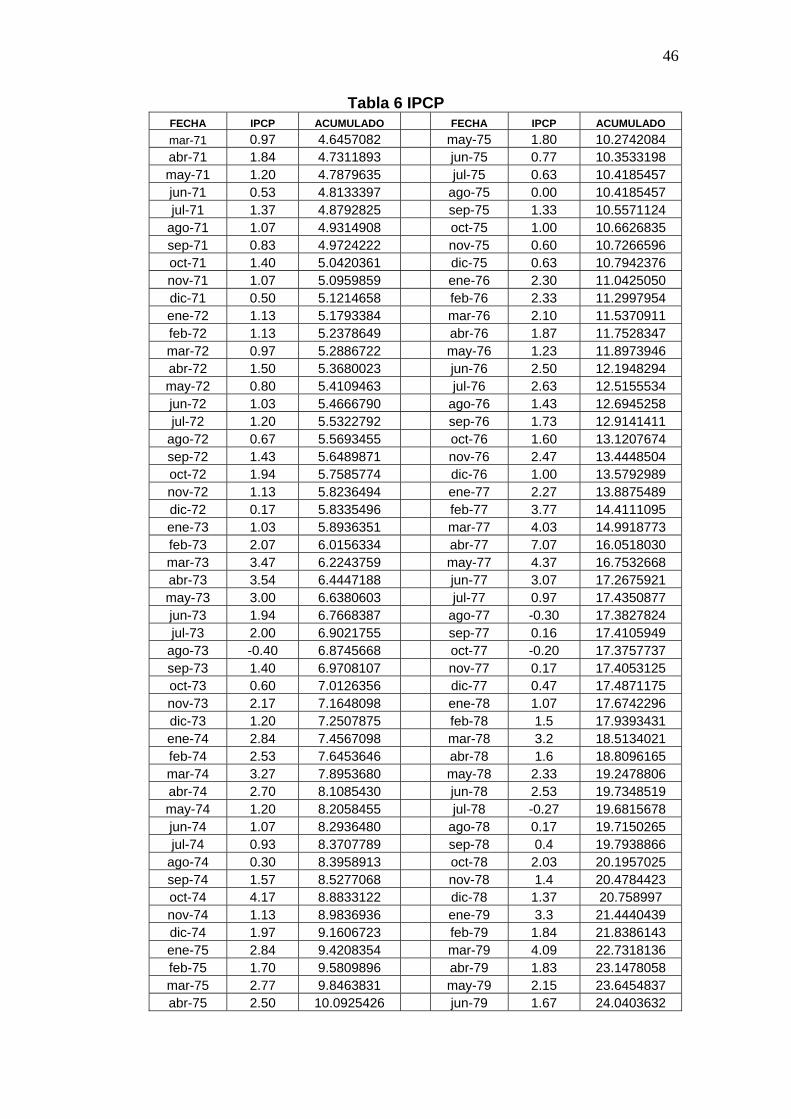

5. VARIABLES MATEMÁTICAS USADAS EN EL CÁLCULO DE LOS BONOS PENSIONALES

Son las variables usadas en las fórmulas de cálculo de bonos

pensionales, la determinación y definición de las variables se

encuentran en el Artículo 2 del decreto 1748 de 1995.

AR: Auxilio funerario de referencia

BC: Valor básico del bono en FC

BE: Valor del bono a la fecha de expedición FE

DE: Días que van desde FC hasta la víspera de FE

FAC1 a FAC6: Factores actuariales utilizados para el cálculo de bonos

FB: Fecha base

FC: Fecha de corte

FE: Fecha de expedición

FR: Fecha de referencia

IPCP: IPC Pensional, el índice de precios al consumidor que se utilizara

para todas las actualizaciones.

k: Mes genérico (1< k < q)

n: Tiempo que va desde FC hasta la víspera de FR

PR: Pensión de referencia expresada en pesos y que constituye una

estimación del valor de la pensión que el afiliado recibirá en FR

q: número de meses calendario durante los cuales el trabajador estuvo

laboralmente activo, desde su primera vinculación válida hasta la

víspera de FC.

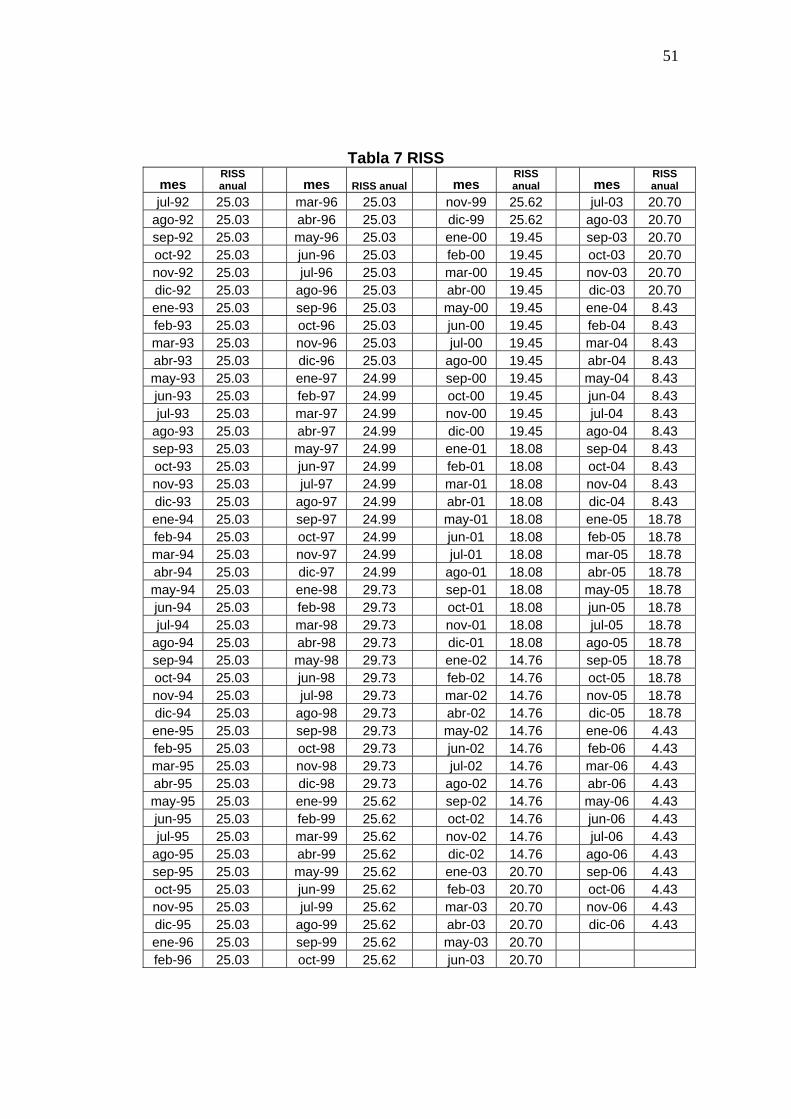

RISSk Rendimiento porcentual mensual equivalente a la tasa anual

efectiva de las reservas del Instituto de Seguros Sociales, para el mes k.

Sk Ingreso base de cotización efectivo en el mes k, no mayor a veinte

salarios mínimos legales mensuales vigentes, ni menor a un salario

mínimo legal mensual vigente, o proporcional a los días laborados

cuando el trabajador hubiese laborado por un período inferior a un mes.

13

SB: Salario base

SM: Salario mínimo legal mensual vigente a una fecha determinada; si

hubiere más de uno el mayor de ellos

SMN: Salario medio nacional que se utiliza para el cálculo del valor de

los bonos tipo A

SR: Salario de referencia para el cálculo del valor de los bonos tipo A

t: Tiempo total de servicios sin acumular tiempos simultáneos a dos o

más empleadores

TM1-TM2: Tasas de mora efectivas anuales

TRR: Tasa de rendimiento real efectiva anual de un bono

VIPCm: Variación porcentual en el índice de precios al consumidor,

certificada por el DANE, para un mes calendario genérico

5.1. INTERPOLACION: Cuando en este trabajo se hable de

interpolación se procederá de la siguiente manera. Sean:

V1 El valor conocido correspondiente a fecha F1

V2 El valor conocido correspondiente a fecha F2

V0 El valor que se desea interpolar correspondiente a una fecha

intermedia F0

t1 El tiempo en días desde F1 hasta F0

t2 El tiempo en días desde F0 hasta F2

En estos dos últimos casos, la primera fecha exclusive, la segunda

inclusive, entonces, el valor interpolado será:

21

12210

**tt

vtvtv++

=

14

6. FUNCIONES FINANCIERAS 1Las funciones financieras son aquellas que se utilizan para valorar, en

un momento determinado de tiempo, una serie de capitales con

vencimiento en diferentes momentos de tiempo; como sucede con los

aportes y las prestaciones que se generan en un plan de pensiones.

Las leyes de capitalización y de descuento que más comúnmente se

és producido por

un capital en un determinado periodo depende de su duración y es

capital en un momento anterior a su vencimiento, teniendo

factor de descuento. Este valor, v, permite actualizar un

capital durante un periodo y está determinado por la siguiente

expres n:

utilizan en el cálculo de estas funciones son la ley de capitalización

simple y la ley de capitalización compuesta.

La ley de capitalización simple se caracteriza porque el interés

devengado por un determinado capital es proporcional a dicho capital y

a la duración de la operación, y por lo general se utiliza para valorar

operaciones de duración menor a un año. Por su parte la ley de

capitalización compuesta se caracteriza por que el inter

proporcional al interés vencido al comienzo del mismo.

6.1. Factores de actualización y capitalización financiera

El factor de actualización es la función que va a permitir valorar un

determinado

en cuenta para su cálculo el tanto de interés técnico previamente

establecido.

Si se desea calcular el valor de un capital en un periodo antes de su

vencimiento, se utiliza el factor de actualización financiera, también

denominado

ió

1 Los planes de fondos y pensiones: un análisis financiero actuarial, / Francisco José Peláez, Ana García González, Universidad de Valladolid 2004. (pág. 131)

15

1)1( 1+ i

Donde i denota el tanto de interés anual efectivo y d el tanto de

descuento

11 −+==−= idv ,

anual efectivo. Por tanto, si se desea calcular el valor de un

capital t periodos antes de su vencimiento se utiliza para tal fin la

función

vt:

tt

t ii

v −+=+

= )1()1(

1

Si se desea realizar el proceso inverso, es decir, calcular los valores de

un capital un periodo o t periodos después de su vencimiento, los

valores en dado s ectivamente por las siguientes

xpresiones:

de este capital vien s re p

)1( i tt iu )1( +=

e

u += ,

Donde y ut son los factores de capitalización financiera para uno y t

periodos, respectivamente.

u

16

7. RENTABILIDAD DE BONOS PENSIONALES. A partir de la fecha de emisión el valor de los Bonos, se actualiza

diariamente con la variación del Índice de Precios al Consumidor

98, y del

de la fecha de traslado al

l tiempo, no habrá pérdida de rendimientos, ya que éstos

e empiezan a generar desde el mismo momento de traslado al régimen

eleccionado.

(Pensional) IPCP registrado por el Dane, y se capitaliza a una tasa de

rendimiento real efectivo anual del 3% y 4%.

El Bono Pensional posee una rentabilidad equivalente al DTF Pensional

(o tasa de interés efectiva anual correspondiente al interés compuesto

de la inflación anual representada por el Índice de Precios al

Consumidor -IPC- anual certificado por el Dane), capitalizada a partir de

la fecha de traslado al régimen de ahorro individual, del IPC+4 puntos, si

la persona firmó su afiliación antes del 31 de diciembre de 19

IPC+3 puntos, si se trasladó después de esa fecha. La

Superintendencia Bancaria calcula y publica el DTF pensional.

El Bono tipo A gana rendimientos a partir

régimen de ahorro individual con solidaridad. Éstos se sumarán al valor

del Bono hasta el momento de la redención.

En esas condiciones, es importante tener presente que así los procesos

de revisión de la historia laboral y emisión del Bono (Tipo A) se

extiendan en e

s

s

17

8. ALCULO DE BONOS PENSIOC NALES

e en realidad es actualización de

n la tasa de rendimiento de las reservas del ISS.

siguientes Variables:

te a la tasa anual

efectiv iales, para el mes k.

COTK

967 hasta septiembre de 1985

ctubre de 1985 hasta diciembre de 1993

k aporte real en el mes k

Entonces, el valor básico del bono será:

8.1. Calculo del Bonos Tipo A-1

Para este tipo de bonos lo que se hac

los aportes con base e

Con base en las

q número de meses k mes genérico

Sk Ingreso base de cotización efectivo en el mes k

RISSn Rendimiento porcentual mensual equivalen

a de las reservas del Instituto de Seguros Soc

factor de cotización para el mes k, que será:

0,045 desde 1

0,065 desde o

0,08 en 1994

0,09 en 1995

0,10 a partir de 1996

A

∏∑+== ⎝knk 11

⎟⎠⎞

⎜⎛ +=

qn

q

kRissABC100

1*

depende de la edad del afiliado tanto en fecha base como en fecha de

8.2. Calculo del Bonos Tipo A-2 Tomando el salario base SB, el cual es el salario que el afiliado devenga

a fecha base FB (30 junio de 1992), este valor es actualizado con base

en el IPCP y un factor Actuarial llamado Salario Medio Nacional, el cual

18

corte; este procedimiento nos entrega lo que llamaremos el Salario de

Referencia SR. (en todo caso el salario de referencia no será inferior a

rtes realizados

larios mínimos, ni superior a 10

cia FR suponiendo que el

r básico del bono BC. Con base en las

siguientes fechas y Variables:

izó su última vinculación laboral

válida anterior al 30 de junio de 1992.

la fecha de traslado al régimen de ahorro

individual con solidaridad.

FR: Fecha de Referencia o redención.

MN: Salarios Medios Nacionales.

SB: Salario Base.

un salario minino legal vigente a FC ni superior a 15)

Ahora tomando el Salario de referencia calculado anteriormente y

multiplicándolo por un factor f el cual representa los apo

por el afiliado, obtenemos la Pensión de referencia PR.

Con el valor de la Pensión de Referencia calculamos el Auxilio

Funerario, el cual tiene en principio el mismo valor de la Pensión de

Referencia, pero no menor a 5 sa

salarios mínimos en Fecha de Corte.

Se hace necesario calcular también el Factor Actuarial 3 FAC-3 el cual

depende tanto del tiempo que se desea cubrir con el bono, es decir todo

el tiempo que el afiliado estuvo vinculado laboralmente con uno o varios

empleadores (sin que haya duplicidad de periodos), como del tiempo

que falta para alcanzar la fecha de referen

afiliado haga sus aportes sin interrupciones.

Finalmente calculamos el valo

FB: Fecha Base. La fecha base, es el 30 de junio de 1992, siempre que

el trabajador tuviese una vinculación laboral válida en dicha fecha; en

caso contrario, la fecha en que final

FC: Fecha de Corte. Es

S

19

SR: Salario de Referencia. Es el salario base, SB, actualizado desde FB

hasta la víspera de FC, multiplicado por el salario medio nacional de la

edad que el afiliado tendrá en FR, dividido por el salario medio nacional

de la edad que el afiliado tenía en FC.

⎟⎟⎠⎝⎠⎝ FCFB

PR: Pe

⎞⎜⎜⎛

⎟⎟⎞

⎜⎜⎛

= FRFC

SMNSMN

IPCPIPCPSBSR **

nsión de Referencia. Esta es expresada en pesos a FC y

onstituye una estimación del valor de la pensión que el afiliado recibiría

en FR.

c

SRfPR *=

AR: Auxilio funerario de Referencia. El auxilio funerario de referencia

AR es igual, en principio, a la pensión de referencia, PR, pero no inferior

cinco veces el salario mínimo legal mensual que regía en la fecha de

Tiempo total de servicios sin acumular tiempos simultáneos a dos o

: Tiempo que va desde FC hasta la víspera de FR. (expresado en

ños)

a

corte, ni superior a diez veces dicho salario.

t:más empleadores. (Expresado en años) t1 : Exceso de t (si lo hay) sobre 365.25, en caso contrario será cero.

na

20

f: Factor f, el cual depende de la fecha base y este será el menor entre:

a) 25,365

*03,025,365

*03,045,0 1 ntf ++=

b) 0,90 si en FB el trabajador tenía una vinculación valida con

aporte al ISS o a alguna caja o fondo de previsión

calculo de bonos Tipo A

modalidad 2. (Tabla 2 y 3)

FAC3: Factor actuarial FAC3, se define como:

c) 0,75 si en FB el trabajador tenía una vinculación valida sin

aporte.

FAC1-2: Factores actuariales utilizados para el

103,1

103,1325.365

25.365

−

−=

⎟⎠⎞

⎜⎛ nFAC⎝

−

⎟⎠⎞

⎜⎝⎛

t

t

ntonces, el valor básico del bono será: E

( ) 3**2*1 FACARFACPRFACBC +=

Es de anotar que los factores actuariales FAC-1 y FAC-2, dependen

nto del sexo del afiliado como de su edad en fecha de referencia.

ta

21

8.3. Calculo del Bonos Tipo B

En este trabajo hablaremos de bonos tipo B para trabajadores que no

estén cobijados por el régimen de transición.

Inic m

referen

de corte hasta la víspera de la fecha

de referencia (n)

s meses

ún caso la pensión de referencia será inferior a un salario

rincipio el mismo valor que la pensión de

el factor actuarial FAC6, el cual depende

rencia.

lamos el valor básico del bono con base en las

ial ente se deben tener claros los valores de n y t, los cuales hacen

cia a:

• Tiempo que va desde fecha

• Tiempo total de servicios (t)

Ahora con base en estos dos valores calculamos el factor f.

Para calcular la pensión de referencia tomamos el salario básico en

Fecha Base (30 de junio de 1992), mas el promedio de lo devengado

por todos los demás conceptos constitutivos de salario, durante los doce

meses calendario anteriores a fecha base o durante todos lo

calendario de vinculación anteriores a la fecha base, si fuesen menos de

doce, y lo multiplicamos por el factor f calculado anteriormente.

En ning

mínimo legal vigente a la fecha de corte, ni superior a 15 veces este

salario.

Con base en la pensión de referencia calculamos el auxilio funerario de

referencia, el cual tiene en p

referencia, pero no menor a 5, ni superior a 10 salarios mínimos

vigentes a la fecha de corte.

Se hace necesario calcular

exclusivamente del tiempo que transcurrirá desde la fecha de corte

hasta la fecha de refe

Finalmente calcu

siguientes variables:

FB: Fecha Base

22

FC: Fecha de Corte

redención.

esde FC a FR

Tiempo total de servicios

f: Factor f

a) si n+t ≤ 8400 entonces

FR: Fecha de Referencia o

SB: Salario Base

n: Tiempo d

t:,

350))7000(*02,0(65,0 −+

+=tnf

b) si 8400<n+t≤9800 entonces

350))8400(*03,0(73,0 +=

nf −+ t

c) si n+t > 9800 entonces 85,0=f

PR: Pensión de referencia, en ningún caso la pensión de referencia será

inferior al salario mínimo legal vigente a la fecha de corte

SBfPR *=

AR: Auxilio funerario de Referencia. El auxilio funerario de referencia

R es igual, en principio, a la pensión de referencia, PR, pero no inferior A

a cinco veces el salario mínimo legal mensual que regía en la fecha de

corte, ni superior a diez veces dicho salario.

23

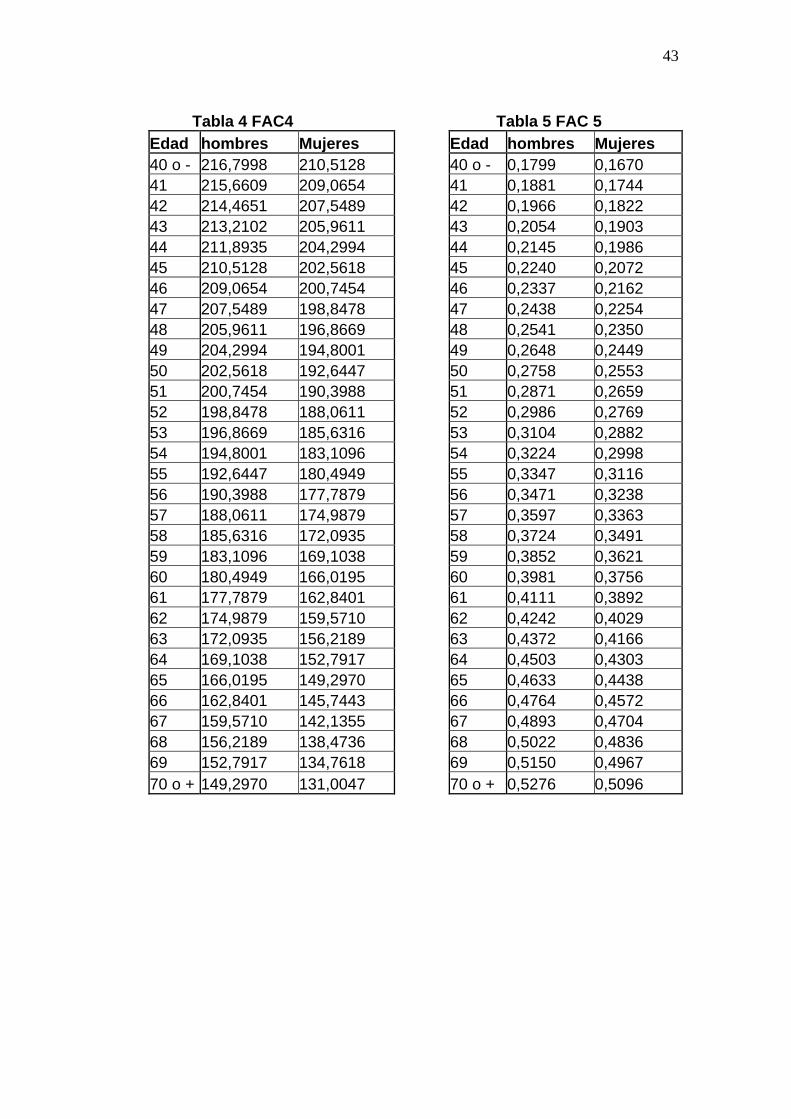

FAC4-FAC5: Factores actuariales FAC4 y FAC5, dependen del sexo del

u edad en fecha de referencia ablas 4 y 5)

AC6: Factor actuarial FAC6, se define como:

afiliado y de s (t

04471699,01055,16

)25,365(−

=n

FAC

F

)25,365(03,1

)6*5*4*(n

FACSBFACARFACPRBC −+=

Entonces, el valor básico del bono será:

24

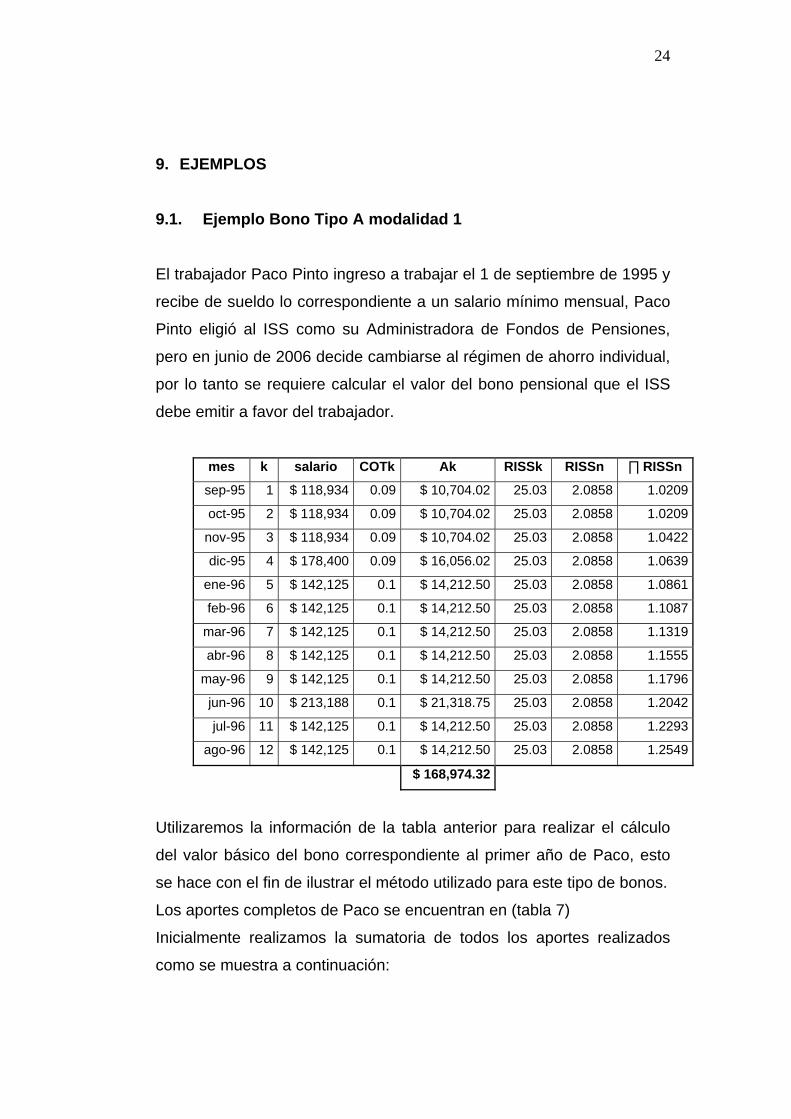

9. EJEMPLOS

9.1. Ejemplo Bono Tipo A modalidad 1

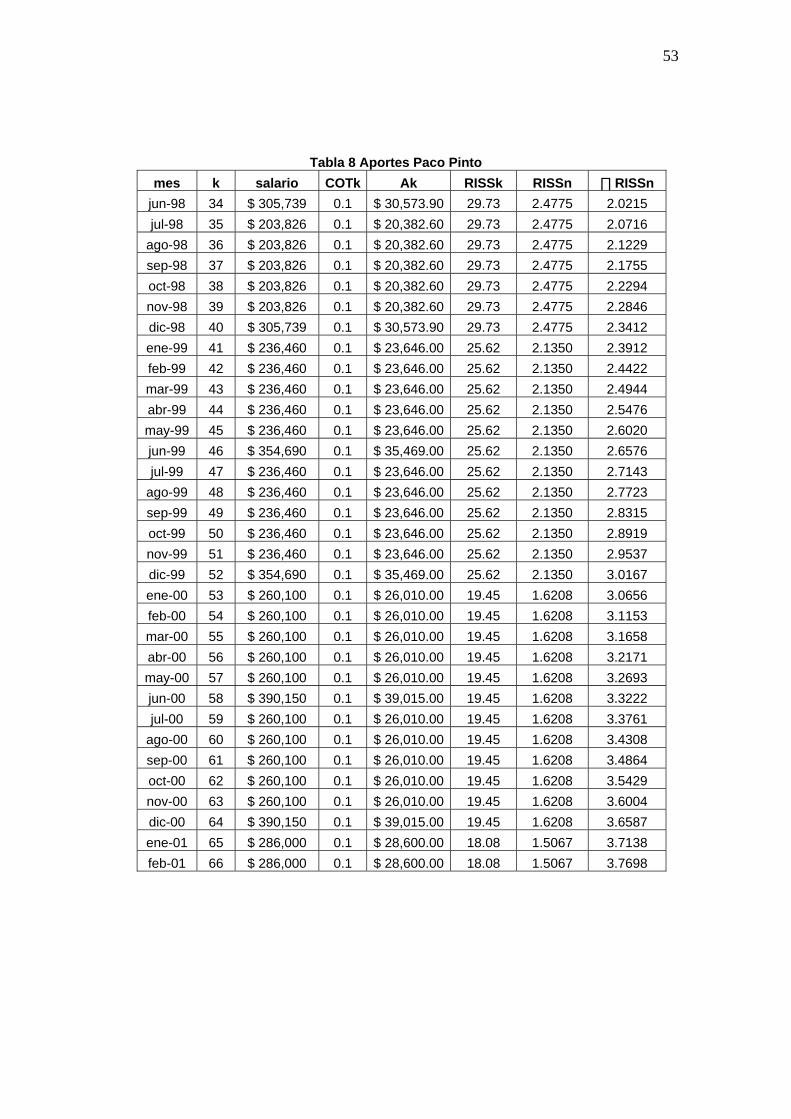

El trabajador Paco Pinto ingreso a traba el 1 d em 1

recibe ld lo n te o m o m l, P

Pinto e l ini F s d sion

pero en junio de 2006 decide cambiarse al

por lo tanto se requiere calcular el v no ion el

debe e fa r jad

k CO RISSk RISSn ∏

jar e septi bre de 995 y

de sue o correspo dien a un salari ínim ensua aco

ligió a ISS como su Adm stradora de ondo e Pen es,

régimen de ahorro individual,

alor del bo pens al que ISS

mitir a vo del traba or.

mes salario Tk Ak RISSn

sep-95 1 $ 118,934 0.09 $ 10,704.02 25.03 2.0858 1.0209

oct-95 2 $ 118,934 0.09 $ 10,704.02 25.03 2.0858 1.0209

n 0ov-95 3 $ 118,934 .09 $ 10,704.02 25.03 2.0858 1.0422

dic-95 4 $ 178,400 0.09 $ 16,056.02 25.03 2.0858 1.0639

ene-96 5 $ 142,125 0.1 25.03 2.0858 1.0861$ 14,212.50

feb-96 6 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1087

mar-96 7 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1319

abr-96 8 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1555

may-96 9 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1796

jun-96 10 $ 213,188 0.1 $ 21,318.75 25.03 2.0858 1.2042

jul-96 11 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.2293

ago-96 12 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.2549

$ 168,974.32

tilizaremos la culo

del valor básico del bono correspondiente al primer año de Paco, esto

os.

os aportes completos de Paco se encuentran en (tabla 7)

os

omo se muestra a continuación:

U información de la tabla anterior para realizar el cál

se hace con el fin de ilustrar el método utilizado para este tipo de bon

L

Inicialmente realizamos la sumatoria de todos los aportes realizad

c

25

∑=

q

∑=

k 1

kA = (10.704,02+10.704,02+10.704,02+16.056,02+

14.212,50+14.212,50+14.212,50+14.212,50+

14.212,50+21.318,75+14.21

k

kA1

= 168.974,32

Ahora realizamos la productoria indicada como se muestra a

ión:

2,50+14.212,50+)

⎟⎠⎞

⎜⎝⎛+

100

0858,21 * ⎟

⎠⎞

⎜⎝⎛+

100

0858,21 * ⎟

⎠⎞

⎜⎝⎛+

100

0858,21 * ⎟

⎠⎞

⎜⎝⎛+

100

0858,21

q

⎟⎠

⎟⎠

⎟⎠⎞

⎜⎝

⎟⎠⎞

⎜⎝⎛+

100

0858,21 * ⎟

⎠⎞

⎜⎝⎛+

100

0858,21 *

continuac

∏ ⎜⎛ +

q

1+=

⎟⎠⎞

⎝k

nRiss1 100 = *

n

⎞⎜⎛+

0858,21

⎞⎛ 0858,2 ⎛+

100

0858,21 *⎜

⎝+

1001 *

⎝ 100*

⎟⎠

⎜⎝+

1001 * ⎟

⎠⎜⎝+

1001

∏ ⎟⎠⎞

⎜⎝⎛ +

q

kn

nRiss1 100

1 =1,3630

⎞0858,2 ⎛ 2

BC

⎛ ⎞0858,

+=

Finalmente calculamos el valor del bono con base en la siguiente

fórmula:

∏= kn

k *∑+=

⎟⎠⎞

⎜⎝⎛ +=

qn

q

k

RissABC11 100

1

BC = $168.974,32 * 1,3630

= $212.051,31

26

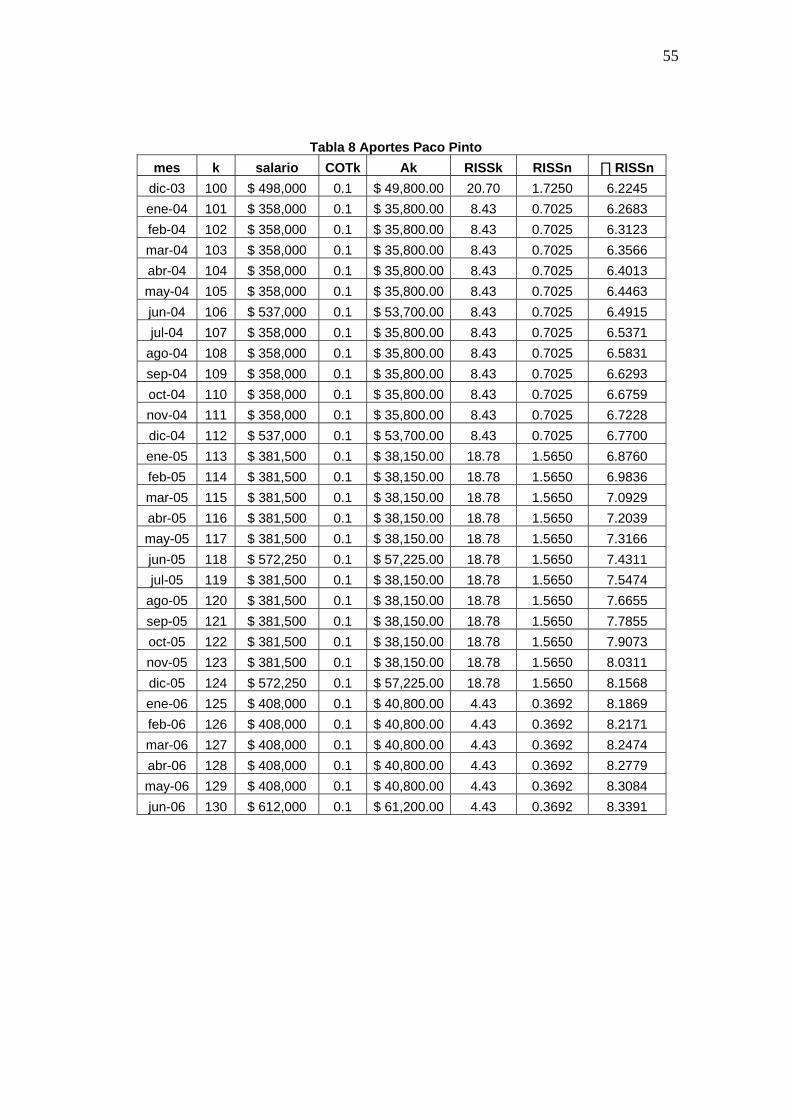

Para el cálculo real de nuestro ejemplo mostraremos los resultados

sumatoria, como de la productoria sin entrar en detalles ya

(tabla_8) son 130 los meses

urante los que se realizaron aportes.

17

tanto de la

que como podemos observar en la tabla

d

Valor de la sumatoria:

∑ kA = $3’798.688,8=

q

k

Valor de la productoria:

∏ ⎟⎞

⎜⎛ +

qnRiss1

+= ⎠⎝kn 1 100 = 8,3391

Remplazando estos resultados en la siguiente fórmula:

∏∑+==

⎟⎠⎞

⎜⎝⎛ +=

q

kn

nq

kk

RissABC11 100

1*

Tenemos:

BC = 3’798.688,87 * 8,3391

Por lo tanto el valor básico del bono es:

BC = $31’677.704,78

.2.1 Trabajador Hombre o a bre de

decir

comenzara a realizar sus aportes a un fondo privado de pensiones, a

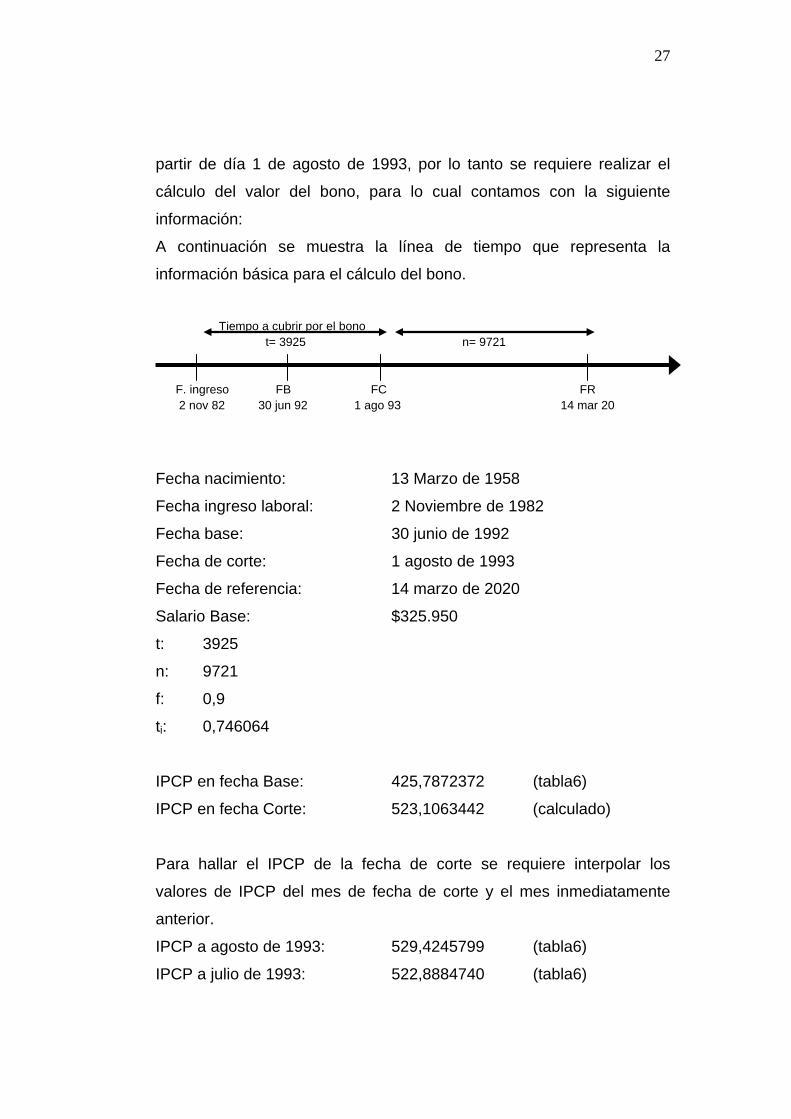

9.2. Ejemplo Bono Tipo A modalidad 2 9El trabajador Paco Pinto ingres trabajar el día 2 de noviem

1982, después de la entrada en vigencia de la ley 100, decide

trasladarse al régimen de ahorro individual con solidaridad, es

27

partir de día 1 de agosto de 1993, por lo tanto se requiere realizar el

s con la siguiente

con ión se muestra la línea de tiempo que representa la

a para el cálculo del bono.

3925 n= 9721

FC 1 ago

e: 30 junio de 1992

: $325.950

n: 9721

f: 0,9

ti: 0,746064

IPCP en fecha Base: 425,7872372 (tabla6)

IPCP en fecha Corte: 523,1063442 (calculado)

de la fecha de corte se requiere interpolar los

te el m iatamente

IPCP a agosto de 1993: 529,4245799 (tabla6)

IPCP a julio de 1993: 522,8884740 (tabla6)

cálculo del valor del bono, para lo cual contamo

información:

A tinuac

información básic

Tiempo a c t=

ubrir por el bono

F. ingreso FB FR 2 nov 82 30 jun 92 93 14 mar 20

Fecha nacimiento: 13 Marzo de 1958

Fecha ingreso laboral: 2 Noviembre de 1982

Fecha bas

Fecha de corte: 1 agosto de 1993

Fecha de referencia: 14 marzo de 2020

Salario Base

t: 3925

Para hallar el IPCP

valores de IPCP del mes de fecha de cor y es inmed

anterior.

28

t1: 1 día

t2: 29 días

1063442,523

2918884740,522*294245799,529*1

**

21

12210

=

++

=

++

=

FC

FC

IPCP

IPCP

ttvtvtv

SMN en fecha de referencia: 2,428355 (tabla1)

SMN en fecha de corte: 2,742995 (calculado)

e requiere interpolar los valores

e SMN correspondientes a los cumpleaños inmediatamente anterior y

posterior.

Para hallar el SMN en la fecha de corte s

d

742995,2

225140721264,2*225777921,2*140

++

=FCSMN

*

21

20

=

+

FCMN

ttv

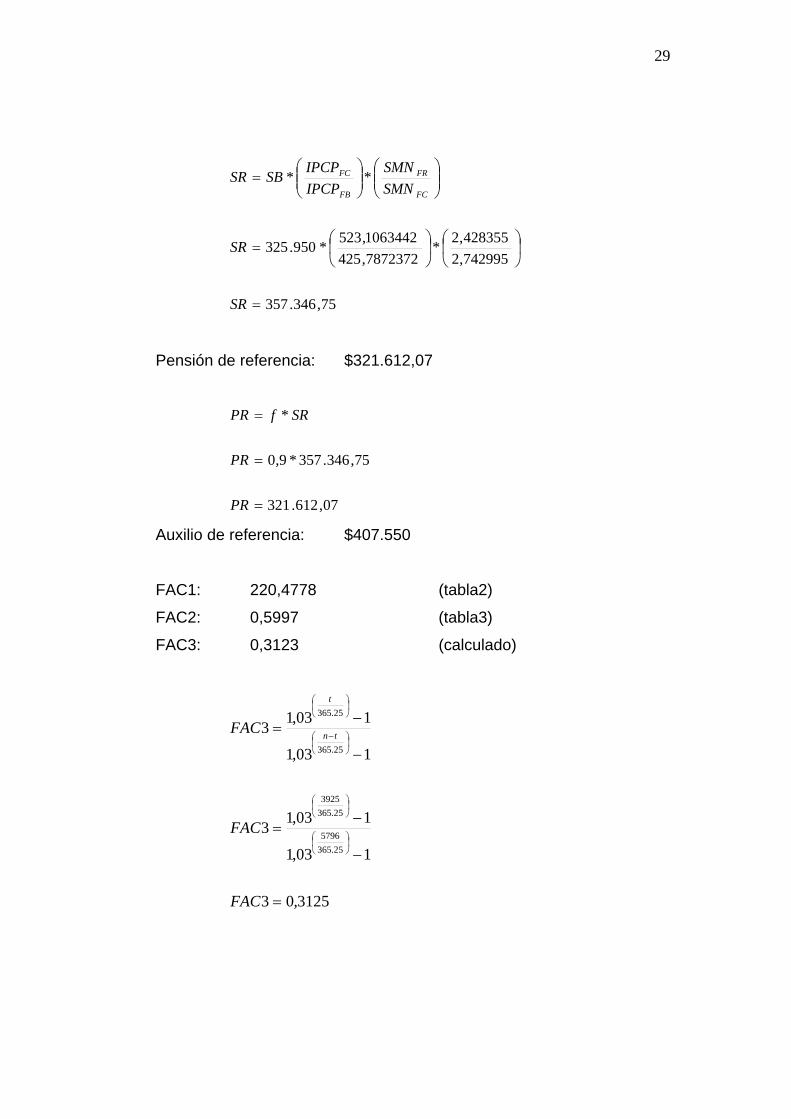

Salario de referencia: $357.346,75

* 121 +=

tvtv

S

29

75,346.357

7429954255

**

=

⎟⎠

⎞⎜⎝

⎛

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛=

SR

SMNSMN

IPCPIPCPSB

FC

FR

FB

FC

Pensión de referencia: $321.612,07

(tabla2)

SR

,2428355,2*

7872372,1063442,23*950.325 ⎜

⎝

⎛⎟⎠

⎞=SR

07,612.321

75,346.357*9,0

*

=

=

=

PR

PR

SRfPR

Auxilio de referencia: $407.550

FAC1: 220,4778

FAC2: 0,5997 (tabla3)

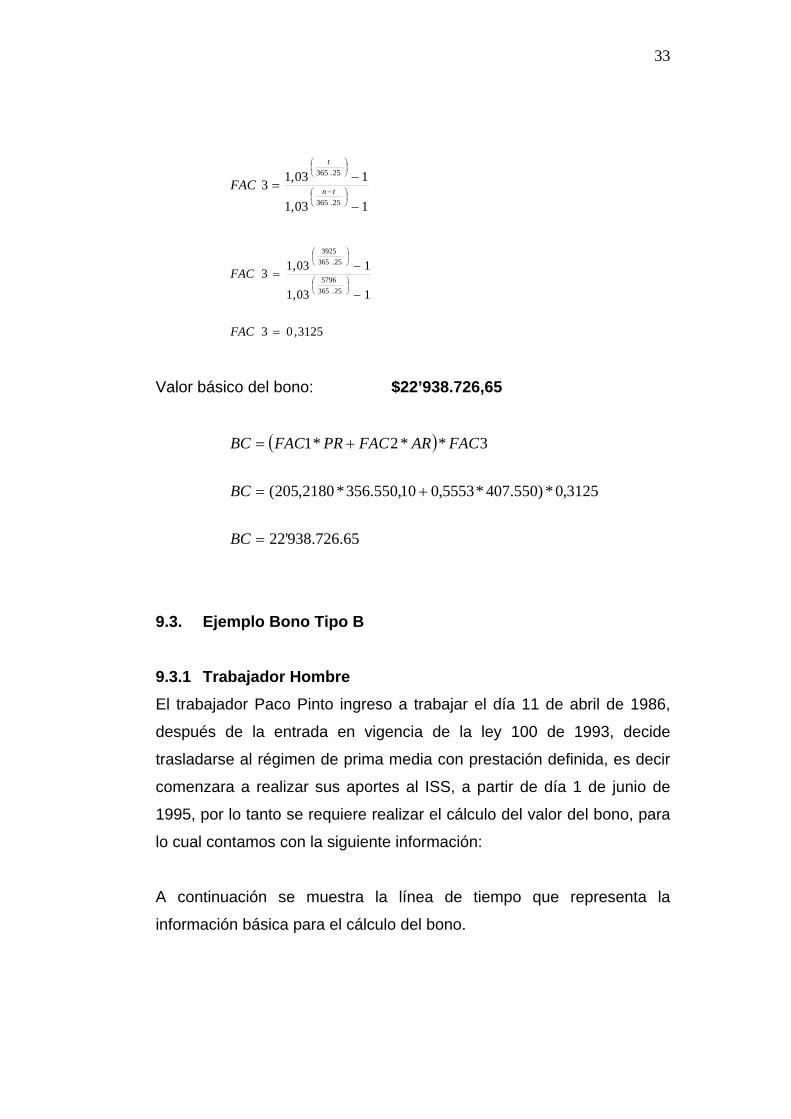

FAC3: 0,3123 (calculado)

3,FAC 12503

1

103,1

103,13

25.3655796

25.3653925

25.365

=

−

−

−=

⎜⎝

⎛

⎟⎠⎞

⎜⎝⎛

⎞⎛ −

⎠⎝

FAC tn

⎟⎞

⎜⎛ t

103,1 25.365 −⎟⎠

⎜⎝

03,1

3 =⎟⎠

⎞FAC

30

Valor básico del bono: $22’237.383,06

37

3125,0*)550.407*5997,007,612.321*4778,220(

3**2*1

+=

( )

06,383.2'22=BC

+= FACARFACPRFACBC

spués de la entrada en vigencia de la ley 100, decide

asladarse al régimen de ahorro individual con solidaridad, es decir

o se quie r el

r del bono, para lo cual contamos con la siguiente

continuación se muestra la línea de tiempo que representa la

información básica para el cálculo del bono.

Tiempo a cubrir por el bono F. ingreso FB FC FR 2 nov 82 30 jun 92 1 ago 93 14 mar 20

e 960

re de 1982

Fecha bas 30 junio de 1992

se: $325.950

BC

9.2.2 Trabajador Mujer La trabajadora Priscila Pinto ingreso a trabajar el día 2 de noviembre de

1982, de

tr

comenzara a realizar sus aportes a un fondo privado de pensiones, a

partir de día 1 de agosto de 1993, por lo tant re re realiza

cálculo del valo

información:

A

t = 3925 n = 9721

Fecha nacimiento: 13 Marzo d 1

Fecha ingreso laboral: 2 Noviemb

e:

Fecha de corte: 1 agosto de 1993

Fecha de referencia: 14 marzo de 2020

Salario Ba

31

t: 3925

n: 9721

f: 0,9

ti: 0,746064

IPCP en fecha Base: 425,7872372 (tabla6)

63442 (calculado)

Para hallar el IPCP de la fecha de corte se requiere interpolar los

valores de IPCP del mes de fecha de corte y el mes inmediatamente

IPCP a agosto de 1993: 529,4245799 (tabla6)

IPCP a julio de 1993: 522,8884740 (tabla6)

t1: 1 día

t2: 29 días

IPCP en fecha Corte: 523,10

anterior.

106,523= 3442

2918884740,522*2945799

**

0

0

1221

++

+=

v

v

vtvtv

SMN en fecha de referencia: 2.568691 (tabla1)

SMN en fecha de corte: 2,621093 (calculado)

Para hallar el SMN en la fecha de corte se requiere interpolar los valores

de SMN correspondientes a los cumpleaños inmediatamente anterior y

posterior.

210 + tt

42,529*1=

32

21

1221 ** tvtv += 0 tt

v+

621093,2=v

225140596463,2*225660676,2*140

0

0 ++

=

6.166,78

v

Salario de referencia: $39

6210,2568691,2*

7872372,4251063442,523*950.325

**

⎞⎜⎝

⎛⎟⎠

⎞⎜⎝

⎛=

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛=

SR

SMNSMN

IPCPIPCPSBSR

FC

FR

FB

FC

78,166.396=SR

93⎟⎠

n de referencia: $356.550,10

=

=

PR

PR

05,21 0

Pensió

*= SRfPR

10,550.356

78,166.396*9,0

Auxilio de referencia: $407.550

FAC1: 2 8

FAC2: 0,5553

FAC3: 0,3125

33

103,1

103,1325.365

25.365

−

−=

⎟⎠⎞

⎜⎝⎛ −

⎟⎠⎞

⎜⎝⎛

tn

t

C FA

3125,03

103,1 25.365 −⎠⎝

103,13 5796

25.3653925

=

−=

⎟⎞

⎜⎛

⎟⎠

⎞⎜⎝

⎛

FAC

FAC

alor básico del bono: $22’938.726,65

V

( )

65.726.938'22

3125,0*)550.407*5553,010,550.356*2180,205(

3**2*1

=

+=

+=

BC

BC

FACARFACPRFACBC

.3. Ejemplo Bono Tipo B

e 1986,

espués de la entrada en vigencia de la ley 100 de 1993, decide

trasladarse al régimen de prima media con prestación definida, es decir

omenzara a realizar sus aportes al ISS, a partir de día 1 de junio de

1995, por lo tanto se requiere realizar el cálculo del valor del bono, para

amos con la siguiente información:

continuación se muestra la línea de tiempo que representa la

9

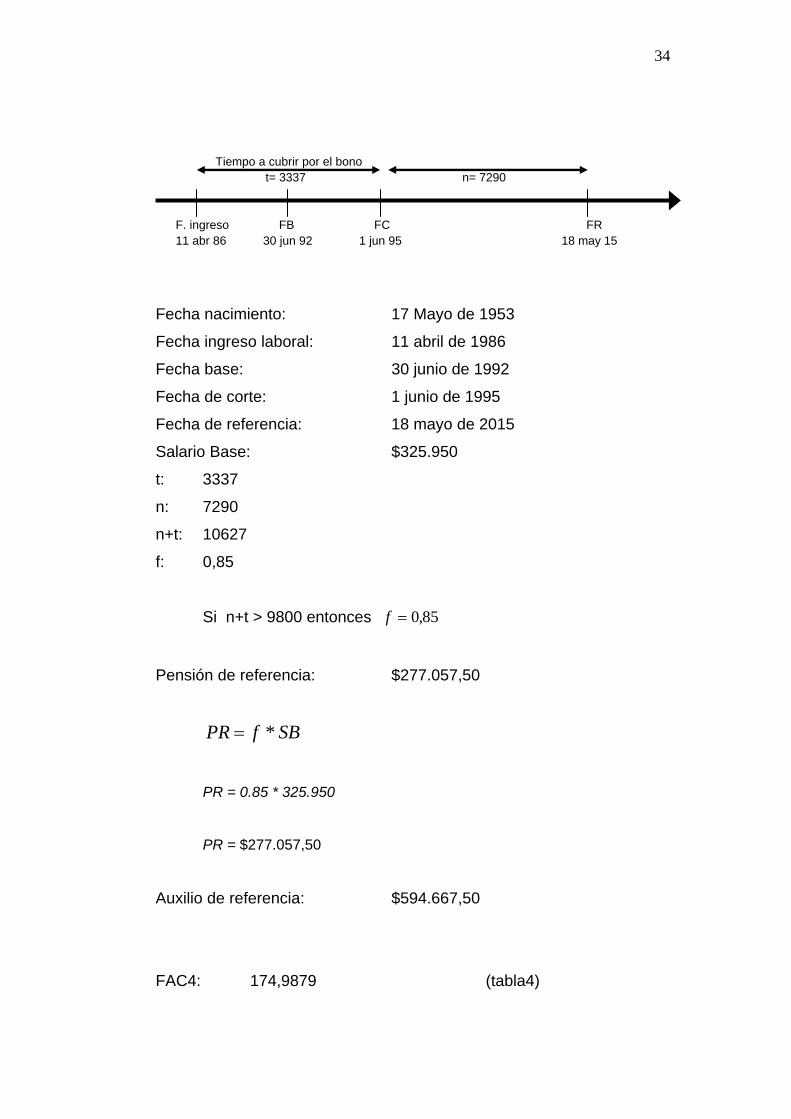

9.3.1 Trabajador Hombre El trabajador Paco Pinto ingreso a trabajar el día 11 de abril d

d

c

lo cual cont

A

información básica para el cálculo del bono.

34

Tiempo a cubrir por el bono F. ingreso FB FC FR 11 abr 86 30 jun 92 1 jun 95 18 may 15 Fecha nacimiento: 17 Mayo de 1953

Fecha ingreso laboral: 11 abril de 1986

30 junio de 1992

t= 3337 n= 7290

Fecha base:

Fecha de corte: 1 junio de 1995

Fecha de referencia: 18 mayo de 2015

Salario Base: $325.950

t: 3337

n: 7290

n+t: 10627

f: 0,85

Si n+t > 9800 entonces 85,0=f

Pensión de referencia: $277.057,50

SBfPR *=

PR = 0.85 * 325.950

(tabla4)

PR = $277.057,50

Auxilio de referencia: $594.667,50

FAC4: 174,9879

35

FAC5: 0,4242 (tabla5)

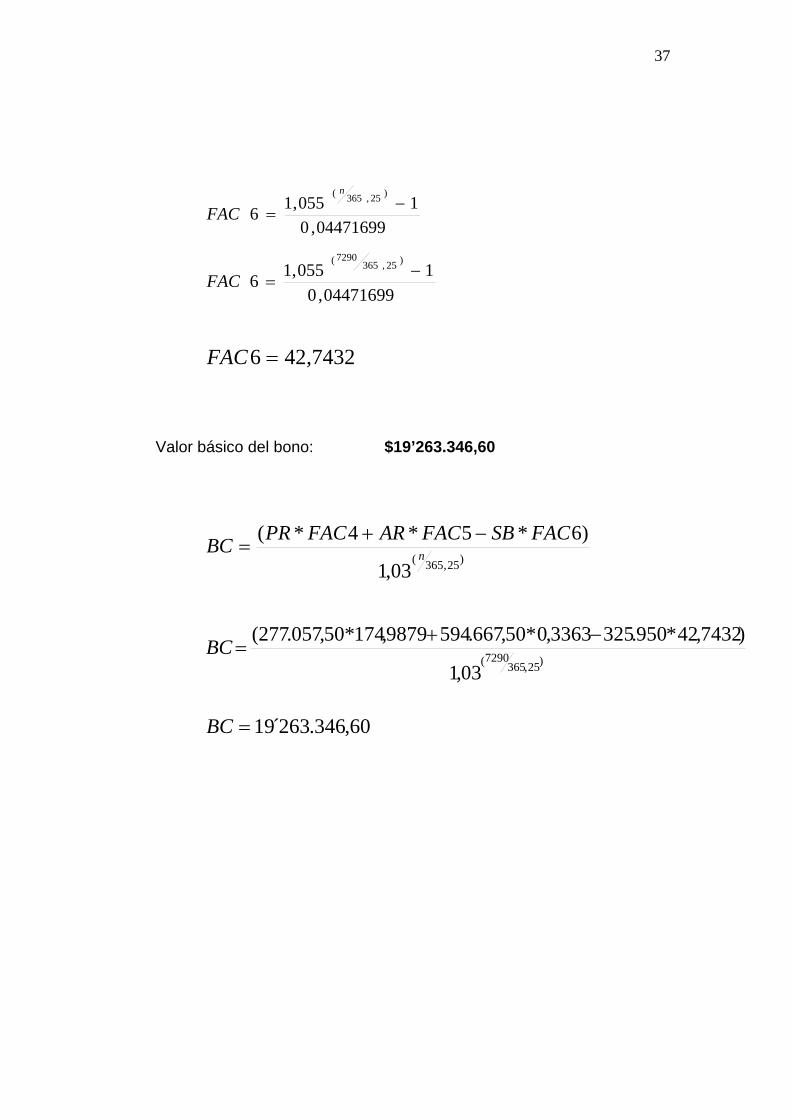

AC6: 42,7432 (calculado)

F

0 1,0

6 =FAC 447 699

1055,1)25,365(−

n

04471699,01055,16

)25,3657290(

−=FAC

7432,426 =FAC

Valor básico del bono: $19’292.323,09

)25,365(

)6*5*4*(n

FACSBFACARFACPRBC −+=

03,1

)25,3657290(

03,1

)7432,42*950.3254242,0*50,667.5949879,174*50,057.277( −+=BC

09,323.292´19=BC

.3.2 Trabajador Mujer a trabajadora Priscila Pinto ingreso a trabajar el día 11 de abril de

986, después de la entrada en vigencia de la ley 100 de 1993, decide

ación definida, es decir

omenzara a realizar sus aportes al ISS, a partir de día 1 de junio de

1995, por lo tanto se requiere realizar el cálculo del valor del bono, para

lo cual contamos con la siguiente información:

A continuación se muestra la línea de tiempo que representa la

información básica para el cálculo del bono.

9L

1

trasladarse al régimen de prima media con prest

c

36

Tiempo a cubrir por el bono

t= 3337 n= 7290 F. ingreso FB FC FR 11 abr 86 30 jun 92 1 jun 95 18 may 15

echa nacimiento: 17 Mayo de 1958

echa ingreso laboral: 11 abril de 1986

echa base: 30 junio de 1992

echa de corte: 1 junio de 1995

echa de referencia: 18 mayo de 2015

alario Base: $325.950

3337

: 7290

f: 0,85

F

F

F

F

F

S

t:

n

n+t: 10627

Si n+t > 9800 entonces 85,0=f

Pensión de referencia: $277.057,50

PR SBf *=

PR = 0.85 * 325.950

(calculado)

PR = $277.057,50

Auxilio de referencia: $594.667,50

FAC4: 174,9879 (tabla4)

FAC5: 0,3363 (tabla5)

FAC6: 42,7432

37

04471699,0

1055,16)25,365(−

=n

FAC

1055,16)25,365

7290(−

=FAC 04471699,0

7432,426 =FAC

Valor básico del bono: $19’263.346,60

)25,365(03,1

)6*5*4*(n

FACSBFACARFACPR −+BC =

)25,3657290(

03,1

42*950.3253363,0*50,667.5949879,174*50,057.277( − )7432,+=BC

60,346.263´19=BC

38

10. CONCLUSIONES.

Se observa como el valor del bono pensional para una mujer es mayor

que el valor del bono pensional para un hombre; esto se debe a que la

s grande, significa que el tiempo de disfrute de la pensión, en

n disminuye y

on este el valor del bono; De la misma manera podemos decir que, a

que una persona se pensione con una mayor edad, el valor del

o durante el cual se va a

oría es menor.

o tipo A2 es directamente proporcional a “t”, en este

el valor del bono aumenta, y esto es obvio, debido

mas es el tiempo cotizado, mayores serán los aportes

FAC1 y FAC4 tienen una gran incidencia en el

l valor de la

mujer se pensiona con una edad menor a la del hombre, igualmente la

expectativa de vida de la mujer es mayor que la del hombre, por lo

anterior se requiere un mayor capital para el pago de la pensión de las

mujeres.

En los bonos tipo A2 y B se ve que el valor básico del bono es

inversamente proporcional a “n”, esto se debe a que, a medida que “n”

es má

teoría será menor y por lo tanto el costo total de la pensió

c

medida

bono disminuye; esto se debe a que el tiemp

pagar la pensión, en te

El valor del bon

caso se observa que

a que entre

realizados, con lo cual el valor del bono aumenta.

Los factores actuariales

valor básico del bono, esto se debe a que en ambos casos, tanto en el

bono tipo A2, como en el bono tipo B, estos multiplican e

Pensión de referencia, y como se puede observar en las tablas

correspondientes (tabla2 y tabla4), el valor de estos factores disminuye

a medida que aumenta la edad del futuro pensionado en fecha de

referencia.

39

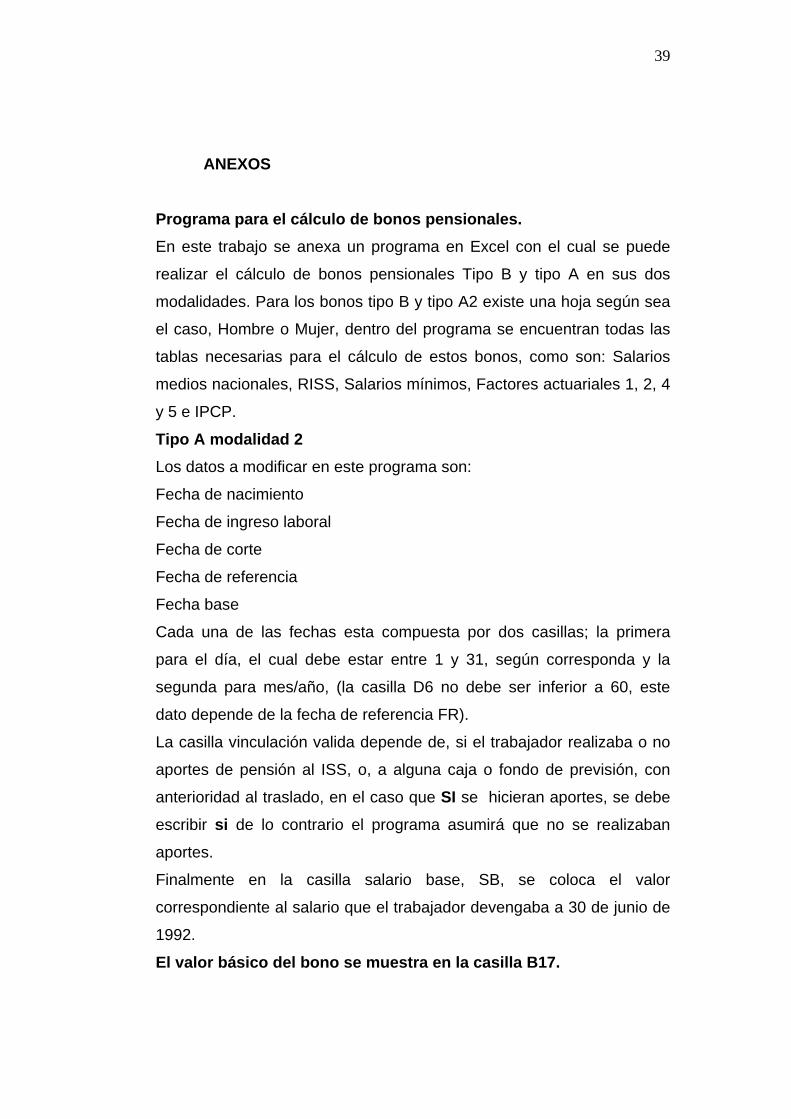

ANEXOS

rograma para el cálculo de bonos pensionales.

ionales Tipo B y tipo A en sus dos

odalidades. Para los bonos tipo B y tipo A2 existe una hoja según sea

l caso, Hombre o Mujer, dentro del programa se encuentran todas las

blas necesarias para el cálculo de estos bonos, como son: Salarios

edios nacionales, RISS, Salarios mínimos, Factores actuariales 1, 2, 4

5 e IPCP.

ipo A modalidad 2 os datos a modificar en este programa son:

echa de nacimiento

echa de ingreso laboral

echa de corte

Fecha de refe

Fecha base

Cada una de las fechas esta c por dos casillas; la primera

para el día, el cual debe estar entre 1 y 31, según corresponda y la

segunda para mes/año, (la casilla D6 no debe ser inferior a 60, este

dato depende de la fecha de referencia FR).

La casilla vinculación valida depende de, si el trabajador realizaba o no

aportes de pensión al ISS, o, a una c o e pre ón, co

anterioridad al traslado, en el caso que SI ran aporte e deb

escri si de lo contrario el programa a e o se lizaba

aportes.

Finalmente en la casilla salario base e oloca l val

corre ndien rio ue el ajado ab a 30 junio d

1992

El valor básic o e mu ra en B1

PEn este trabajo se anexa un programa en Excel con el cual se puede

realizar el cálculo de bonos pens

m

e

ta

m

y

TL

F

F

F

rencia

ompuesta

alg aja o fond d visi n

se hicie s, s e

bir sumirá qu n rea n

, SB, s c e or

spo te al sala q trab r deveng a de e

.

o del bon s est la casilla 7.

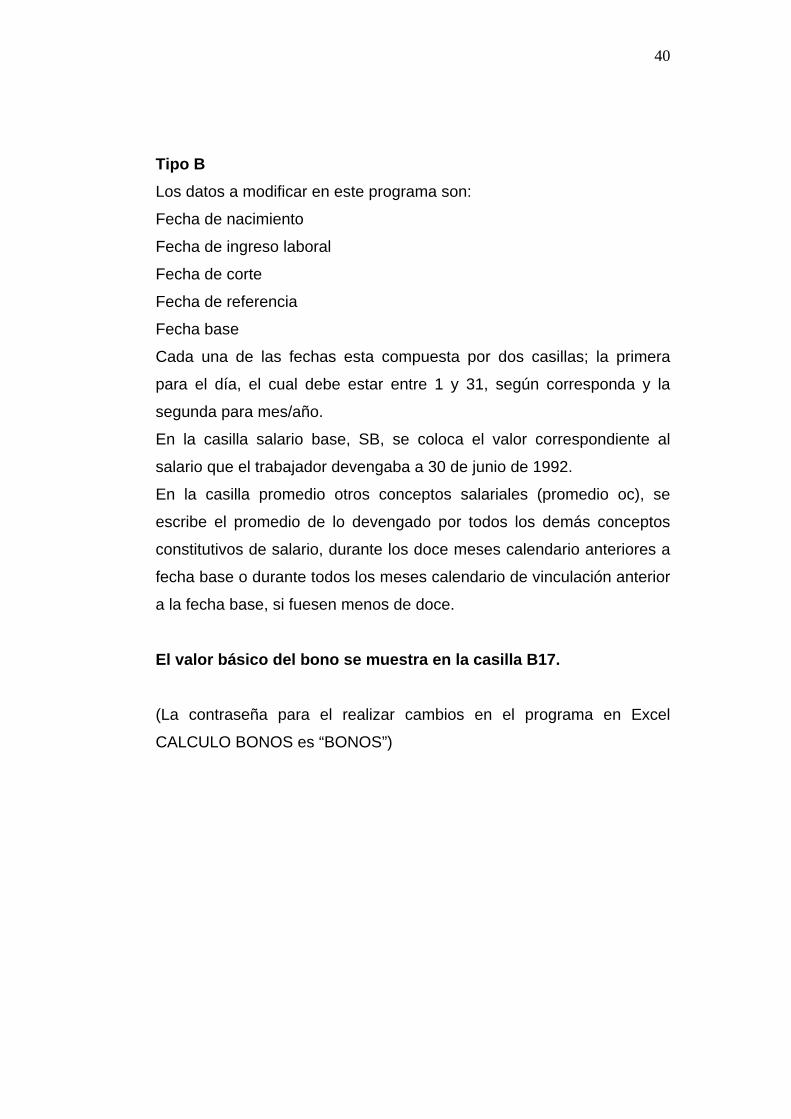

40

TipoLos d s a m n e te pro ma so

Fech e naci

Fecha de ingreso laboral

Fech e corte

Fech e refe

Fecha base

Cada a de s sta c uesta c illas rime

ara el día, el cual debe estar entre 1 y 31, según corresponda y la

egunda para mes/año.

n la casilla salario base, SB, se coloca el valor correspondiente al

alario que el trabajador devengaba a 30 de junio de 1992.

n la casilla promedio otros conceptos salariales (promedio oc), se

scribe el promedio de lo devengado por todos los demás conceptos

onstitutivos de salario, durante los doce meses calendario anteriores a

fecha base o durante todos los meses calen o de ión a

a la fecha base, si fuesen menos de doce.

El valor básico del bono se muestra en la casilla B1

(L cont ara ar cambios en el programa en Excel

CALCULO BONOS es “BONOS”)

B ato odificar e s gra n:

a d miento

a d

a d rencia

un las fecha e omp por dos as ; la p ra

p

s

E

s

E

e

c

dari vinculac nterior

7.

a raseña p el realiz

41

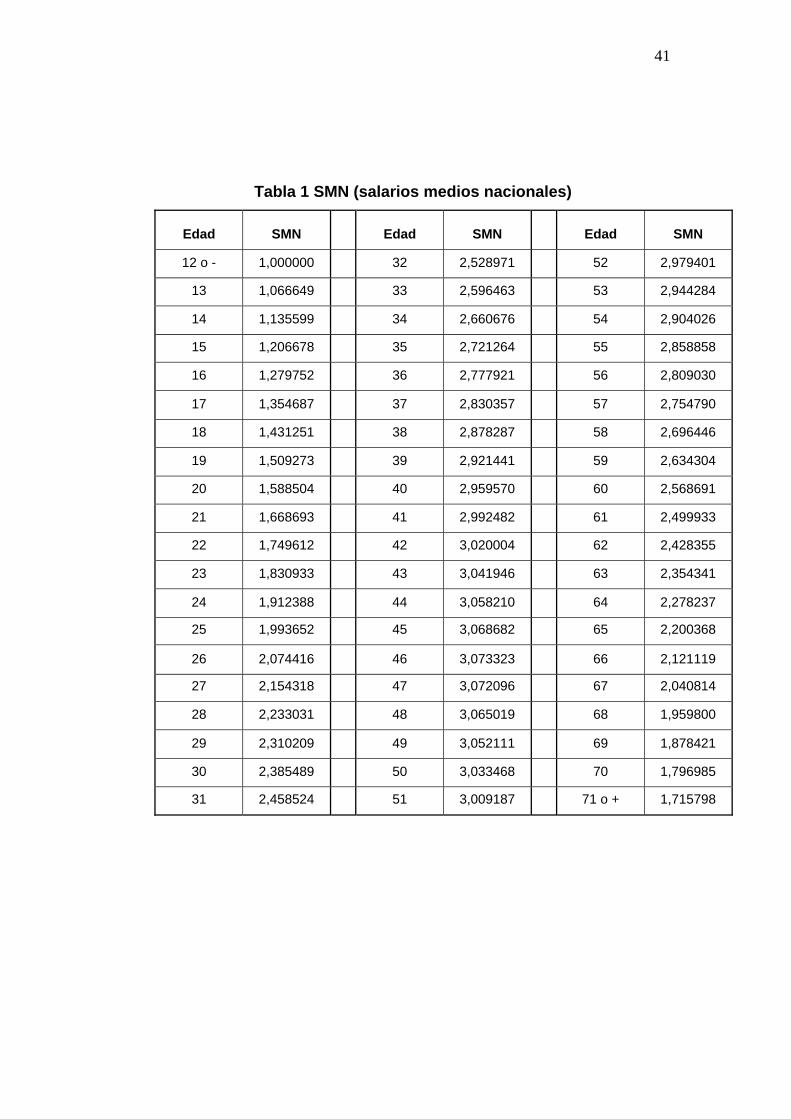

medios nacionales)

dad SMN Edad SMN Edad SMN

Tabla 1 SMN (salarios

E

12 o - 1,000000 32 2,528971 52 2,979401

13 1,066649 33 2,596463 53 2,944284

14 1,135599 34 2,660676 54 2,904026

15 1,206678 35 2,721264 55 2,858858

16 1,279752 36 2,777921 56 2,809030

17 1,354687 37 2,830357 57 2,754790

18 1,431251 38 2,87828 58 2,696446 7

19 1,509273 39 2,92144 59 2,634304 1

20 1,588504 40 2,95957 60 2,568691 0

21 1,668693 41 2,99248 61 2,499933 2

22 1,749612 42 3,02000 62 2,428355 4

23 1,830933 43 3,04194 63 2,354341 6

24 1,912388 44 3,05821 64 2,278237 0

25 1,993652 45 3,06868 65 2,200368 2

26 2,074416 46 3,07332 66 2,121119 3

27 2,154318 47 3,07209 67 2,040814 6

28 2,233031 48 3,06501 68 1,959800 9

29 2,310209 49 3,05211 69 1,878421 1

30 2,385489 50 3,03346 70 1,796985 8

31 2,458524 51 3,00918 71 o 15798 7 + 1,7

42

T AC-

ad res eres

abla 2 F 1

Ed homb muj

60 230,2920 2180 205,

61 225,4218 9986 199,

62 220,4778 7251 194,

63 215,4607 4090 189,

64 210,3727 0632 184,

65 205,2180 6993 178,

66 199,9986 3312 173,

67 194,7251 18 167,96

68 189,4090 162,5955

69 184,0632 157,2367

70 178,6993 151,8918

71 173,3312 146,5610

72 167,9618 141,2464

73 162,5955 135,9486

74 157,2367 130,6665

75 151,8918 125,4028

76 146,5610 120,2349

77 141,2464 115,1319

78 135,9486 110,1001

79 130,6665 105,1499

80 125 o + ,4028 100,2882

T AC-

ad s s

abla 3 F 2

Ed hombre mujere

60 3 0,5760 0,555

61 6 0,5879 0,567

62 0 0,5997 0,580

63 4 0,6115 0,592

64 0,6232 7 0,604

65 0,6349 0,6170

66 0,6465 0,6291

67 0,6581 0,6410

68 0,6695 0,6529

69 0,6809 0,6646

70 0,6922 0,6761

71 0,7034 0,6876

72 0,7144 0,6989

73 0,7253 0,7102

74 0,7361 0,7215

75 0,7467 0,7328

76 0,7570 0,7437

77 0,7672 0,7544

78 0,7772 0,7649

79 0,7869 0,7752

80 o + 0,7965 0,7853

43

la 4 4

Ed mbr MuTab FAC

ad ho es jeres 40 6,79 21 1o - 2 98 0,5128 41 215,6609 209,0654 42 214,4651 207,5489 43 213,2102 205,9611 44 211,8935 204,2994 45 210,5128 202,5618 46 209,0654 200,7454 47 207,5489 198,8478 48 205,9611 196,8669 49 204,2994 194,8001 50 202,5618 192,6447 51 200,7454 190,3988 52 198,8478 188,0611 53 196,8669 185,6316 54 194,8001 183,1096 55 192,6447 180,4949 56 190,3988 177,7879 57 188,0611 174,9879 58 185,6316 172,0935 59 183,1096 169,1038 60 180,4949 166,0195 61 177,7879 162,8401 62 174,9879 159,5710 63 172,0935 156,2189 64 169,1038 152,7917 65 166,0195 149,2970 66 162,8401 145,7443 67 159,5710 142,1355 68 156,2189 138,4736 69 152,7917 134,7618 70 9,29 13 o + 14 70 1,0047

Tabl AC 5ho s

a 5 F

Edad mbre Mujeres 40 o - 0,1799 0,1670 41 0,1881 0,1744 42 0,1966 0,1822 43 0,2054 0,1903 44 0,2145 0,1986 45 0,2240 0,2072 46 0,233 7 0,2162 47 0,2438 0,2254 48 0,2541 0,2350 49 0,2648 0,2449 50 0,2758 0,2553 51 0,2871 0,2659 52 0,2986 0,2769 53 0,3104 0,2882 54 0,3224 0,2998 55 0,3347 0,3116 56 0,3471 0,3238 57 0,3597 0,3363 58 0,3724 0,3491 59 0,3852 0,3621 60 0,3981 0,3756 61 0,4111 0,3892 62 0,4242 0,4029 63 0,4372 0,4166 64 0,4503 0,4303 65 0,4633 0,4438 66 0,4764 0,4572 67 0,4893 0,4704 68 0,5022 0,4836 69 0,5150 0,4967 70 o + 0,5276 0,5096

44

Tabla 6 I P PC

FECHA IPCP ACUMULADO FECHA IPCP ACUMULADO ene-19 1.00 1.0100000 sep-58 0.17 1.4071262 ago-54 -0.77 0.9923000 oct-58 0.33 1.4117697 sep-54 -1.37 0.9787055 nov-58 -0.03 1.4113462 oct-54 0.33 0.9819352 dic-58 0.47 1.4179795 nov-54 0.27 0.9845864 ene-59 1.50 1.4392492 dic-54 0.53 0.9898048 feb-59 0.87 1.4517707 ene-55 -0.17 0.9881221 mar-59 0.40 1.4575778 feb-55 -0.07 0.9874304 abr-59 1.54 1.4800245 mar-55 0.40 0.9913801 may-59 0.70 1.4903846 abr-55 0.70 0.9983198 jun-59 0.70 1.5008173 may-55 -0.43 0.9940270 jul-59 0.63 1.5102725 jun-55 -0.07 0.9933312 ago-59 0.20 1.5132930 jul-55 -0.23 0.9910465 sep-59 -0.37 1.5076938

ago-55 0.10 0.9920376 oct-59 0.23 1.5111615 sep-55 -0.53 0.9867798 nov-59 0.23 1.5146372 oct-55 0.27 0.9894441 dic-59 0 .80 1.5267543 nov-55 0.94 0.9987449 ene-60 0.33 1.5317926 dic-55 1.13 1.0100307 feb-60 - 0.24 1.5281163 ene-56 -0.10 1.0090206 mar-60 1.27 1.5475234 feb-56 0.40 1.0130567 abr-60 0.97 1.5625343 mar-56 0.94 1.0225795 may-60 0.73 1.5739408 abr-56 0.67 1.0294307 jun-60 0.13 1.5759870 may-56 0.77 1.0373574 jul-60 0.47 1.5833941 jun-56 0.90 1.0466936 ago-60 0.33 1.5886193 jul-56 0.83 1.0553811 sep-60 0.20 1.5917965

ago-56 -0.50 1.0501042 oct-60 0.77 1.6040534 sep-56 0.83 1.0588201 nov-60 1.13 1.6221792 oct-56 1.24 1.0719495 dic-60 1.03 1.6388876 nov-56 1.43 1.08 0.50 1.6470821 72783 ene-61 dic-56 0.27 1.0902140 feb-61 0.40 1.6536704 ene-57 1.14 1.1026424 mar-61 1.6 1.68012912 feb-57 1.27 1.1166460 abr-61 2 1.7137317 mar-57 1.77 1.1364106 may-61 1.07 1.73206863 abr-57 2.20 1.1614116 jun-61 0.13 1.73432032 may-57 1.24 1.1758132 jul-61 0.27 1.73900298 jun-57 4.07 1.2236687 ago-61 -1.14 1.71917835 jul-57 2.73 1.2570749 sep-61 -0.64 1.70817561

ago-57 1.27 1.2730398 oct-61 0.17 1.71107951 sep-57 0.47 1.2790230 nov-61 0.5 1.7196349 oct-57 1.47 1.2978247 dic-61 0.63 1.7304686 nov-57 0.30 1.3017182 ene-62 0.4 1.73739048 dic-57 0.93 1.3138241 feb-62 0.1 1.73912787 ene-58 0.17 1.3160576 mar-62 0.87 1.75425828 feb-58 0.13 1.3177685 abr-62 1.14 1.77425682 mar-58 1.53 1.3379304 may-62 0.1 1.77603108 abr-58 1.67 1.3602738 jun-62 0.07 1.7772743 may-58 2.00 jul-62 1.3874793 0.93 1.79380295 jun-58 0.40 1.3930292 ago-62 0.03 1.79434109 jul-58 0.07 1.3940043 sep-62 0.57 1.80456884

ago-58 0.77 1.4047382 oct-62 0.33 1.81052392

45

Tabla 6 I P PC

FECHA IPCP ACUMULADO FECHA IPCP ACUMULADO nov-62 0.67 1.8226544 ene-67 0.50 3.4681469 dic-62 0.83 1.8377825 feb-67 0.43 3.4830599 ene-63 3.74 1.9065155 mar-67 1.07 3.5203287 feb-63 6.07 2.0222410 abr-67 0.40 3.5344100 mar-63 5.20 2.1273975 m ay-67 0.60 3.5556165 abr-63 4.34 2.2197266 jun-67 1.73 3.6171286 may-63 1.23 2.2470292 jul-67 0.17 3.6232777 jun-63 2.24 2.2973627 ago-67 -0.13 3.6185675 jul-63 0.80 2.3157416 sep-67 0.37 3.6319562

ago-63 0.23 2.3210678 oct-67 0.80 3.6610118 sep-63 1.00 2.3442785 nov-67 0.53 3.6804152 oct-63 1.64 2.3827246 dic-67 0.43 3.6962410 nov-63 2.10 2.4327619 ene-68 0.97 3.7320945 dic-63 0.97 2.4563597 feb-68 - 0.03 3.7309749 ene-64 1.47 2.4924681 mar-68 1.03 3.7694039 feb-64 0.53 2.5056782 abr-68 1.63 3.8308452 mar-64 2.33 2.5640605 m ay-68 0.67 3.8565119 abr-64 2.30 2.6230339 jun-68 0.40 3.8719379 may-64 3.17 2.7061841 jul-68 0.80 3.9029134 jun-64 1.47 2.7459650 ago-68 -0.23 3.8939367 jul-64 -0.84 2.7228989 sep-68 0.17 3.9005564

ago-64 -1.47 2.6828723 oct-68 0.33 3.9134282 sep-64 -0.64 2.6657019 nov-68 0.70 3.9408222 oct-64 -0.77 2.6451760 dic-68 -0.17 3.9341228 nov-64 0.83 2.6671310 ene-69 1.20 3.9813323 dic-64 0.17 2.6716651 feb-69 -0.27 3.9705827 ene-65 1.40 2.7090684 mar-69 0.83 4.0035386 feb-65 -0.94 2.6836031 abr-69 1.67 4.0703977 mar-65 1.40 2.72 0.90 4.1070312 11736 may-69 abr-65 1.73 2.7682499 jun-69 0.53 4.1287985 may-65 1.27 2.8034067 jul-69 0.4 4.14531369 jun-65 1.53 2.8462988 ago-69 0.33 4.15899323 jul-65 0.10 2.8491451 sep-69 0.67 4.18685848

ago-65 0.20 2.8548434 oct-69 1.27 4.24003158 sep-65 0.93 2.8813934 nov-69 0.27 4.25147967 oct-65 2.13 2.9427671 dic-69 0.53 4.27401251 nov-65 1.43 2.9848487 ene-70 0 4.27401251 dic-65 2.44 3.0576790 feb-70 0 4.27401251 ene-66 1.30 3.0974288 mar-70 0.83 4.30948682 feb-66 1.27 3.1367661 abr-70 1.4 4.36981963 mar-66 2.47 3.2142443 may-70 0.5 4.39166873 abr-66 2.97 3.3097073 jun-70 -0.54 4.36795372 may-66 1.20 3.3494238 jul-70 0.3 4.38105758 jun-66 -0.10 3.3460744 ago-70 -0.37 4.36484767 jul-66 0.10 3.3494205 sep-70 0.73 4.39671105

ago-66 -0.24 3.3413819 oct-70 0.07 4.39978875 sep-66 1.07 3.3771346 nov-70 1.1 4.44818643 oct-66 1.07 3.4132700 dic-70 1 4.49266829 nov-66 0.27 3.4224858 ene-71 1.57 4.56320318 dic-66 0.83 3.4508924 feb-71 0.83 4.60107777

46

Tabla 6 I P PC

FECHA IPCP ACUMULADO FECHA IPCP ACUMULADO mar-71 0.97 4.6457082 m ay-75 1.80 10.2742084 abr-71 1.84 4.7311893 jun-75 0.77 10.3533198 may-71 1.20 4.7879635 jul-75 0.63 10.4185457 jun-71 0.53 4.8133397 ago-75 0.00 10.4185457 jul-71 1.37 4.8792825 sep-75 1.33 10.5571124

ago-71 1.07 4.9314908 oct-75 1.00 10.6626835 sep-71 0.83 4.9724222 nov-75 0.60 10.7266596 oct-71 1.40 5.0420361 dic-75 0.63 10.7942376 nov-71 1.07 5.0959859 ene-76 2.30 11.0425050 dic-71 0.50 5.1214658 feb-76 2.33 11.2997954 ene-72 1.13 5.1793384 mar-76 2.10 11.5370911 feb-72 1.13 5.2378649 abr-76 1.87 11.7528347 mar-72 0.97 5.2886722 m ay-76 1.23 11.8973946 abr-72 1.50 5.3680023 jun-76 2.50 12.1948294 may-72 0.80 5.4109463 jul-76 2.63 12.5155534 jun-72 1.03 5.4666790 ago-76 1.43 12.6945258 jul-72 1.20 5.5322792 sep-76 1.73 12.9141411

ago-72 0.67 5.5693455 oct-76 1.60 13.1207674 sep-72 1.43 5.6489871 nov-76 2.47 13.4448504 oct-72 1.94 5.7585774 dic-76 1.00 13.5792989 nov-72 1.13 5.8236494 ene-77 2.27 13.8875489 dic-72 0.17 5.8335496 feb-77 3.77 14.4111095 ene-73 1.03 5.8936351 mar-77 4.03 14.9918773 feb-73 2.07 6.0156334 abr-77 7.07 16.0518030 mar-73 3.47 6.2243759 may-77 4.37 16.7532668 abr-73 3.54 6.4447188 jun-77 3.07 17.2675921 may-73 3.00 6.6380603 jul-77 0.97 17.4350877 jun-73 1.94 6.7668387 ago-77 -0.30 17.3827824 jul-73 2.00 6.90 -77 0.16 17.4105949 21755 sep

ago-73 -0.40 6.8745668 oct-77 -0.20 17.3757737 sep-73 1.40 6.9708107 nov-77 0.17 17.4053125 oct-73 0.60 7.0126356 dic-77 0.47 17.4871175 nov-73 2.17 7.1648098 ene-78 1.07 17.6742296 dic-73 1.20 7.2507875 feb-78 1.5 17.9393431 ene-74 2.84 7.4567098 mar-78 3.2 18.5134021 feb-74 2.53 7.6453646 abr-78 1.6 18.8096165 mar-74 3.27 7.8953680 may-78 2.33 19.2478806 abr-74 2.70 8.1085430 jun-78 2.53 19.7348519 may-74 1.20 8.2058455 jul-78 -0.27 19.6815678 jun-74 1.07 8.2936480 ago-78 0.17 19.7150265 jul-74 0.93 8.3707789 sep-78 0.4 19.7938866

ago-74 0.30 8.3958913 oct-78 2.03 20.1957025 sep-74 1.57 8.5277068 nov-78 1.4 20.4784423 oct-74 4.17 8.8833122 dic-78 1.37 20.758997 nov-74 1.13 8.9836936 ene-79 3.3 21.4440439 dic-74 1.97 9.1606723 feb-79 1.84 21.8386143 ene-75 2.84 9.4208354 mar-79 4.09 22.7318136 feb-75 1.70 9.5809896 abr-79 1.83 23.1478058 mar-75 2.77 9.8463831 may-79 2.15 23.6454837 abr-75 2.50 10.0925426 jun-79 1.67 24.0403632

47

Tabla 6 I P PC

FECHA IPCP ACUMULADO FECHA IPCP ACUMULADO jul-79 1.29 24.3504839 sep-83 0.82 59.5312150

ago-79 1.79 24.7863576 oct-83 1.65 60.5134801 sep-79 2.18 25.3267002 nov-83 1.05 61.1488716 oct-79 1.39 25.6787413 dic-83 0.49 61.4485011 nov-79 2.42 26.3001668 ene-84 1.39 62.3026353 dic-79 1.66 26.7367496 feb-84 1.34 63.1374906 ene-80 2.33 27.3597159 mar-84 1.78 64.2613379 feb-80 1.06 27.6497289 abr-84 1.99 65.5401385 mar-80 2.10 28.2303732 may-84 1.40 66.4577005 abr-80 3.82 29.3087734 jun-84 1.61 67.5276694 may-80 3.47 30.3257879 jul-84 1.22 68.3515070 jun-80 1.23 30.6987951 ago-84 0.38 68.6112427 jul-80 1.01 31.0088529 sep-84 1.10 69.3659664

ago-80 0.80 31.2569237 oct-84 0.57 69.7613524 sep-80 1.66 31.7757887 nov-84 2.04 71.1844840 oct-80 2.22 32.4812112 dic-84 2.13 72.7007135 nov-80 2.17 33.1860534 ene-85 2.24 74.3292095 dic-80 1.37 33.6407024 feb-85 3.00 76.5590858 ene-81 2.09 34.3437931 mar-85 3.11 78.9400733 feb-81 2.93 35.3500662 abr-85 2.81 81.1582894 mar-81 2.75 36.3221930 may-85 4.52 84.8266441 abr-81 2.38 37.1866612 jun-85 1.84 86.3874543 may-81 2.63 38.1646704 jul-85 -0.58 85.8864071 jun-81 2.72 39.2027494 ago-85 -0.40 85.5428615 jul-81 1.85 39.9280003 sep-85 0.89 86.3041929

ago-81 1.27 40.4350859 oct-85 0.87 87.0550394 sep-81 0.72 40.7262185 nov-85 0.99 87.9168843 oct-81 1.24 41.2312236 dic-85 1.26 89.0246371 nov-81 1.57 41.87 3.15 91.8289131 85538 ene-86 dic-81 1.46 42.4899807 feb-86 3.15 94.7215239 ene-82 1.83 43.2675474 mar-86 2.21 96.8148696 feb-82 2.17 44.2064531 abr-86 2.73 99.4579155 mar-82 2.30 45.2232016 m ay-86 -0.72 98.7418185 abr-82 2.58 46.3899602 jun-86 -0.73 98.0210032 may-82 2.64 47.6146551 jul-86 -0.01 98.0112011 jun-82 2.23 48.6764619 ago-86 1.4 99.383358 jul-82 1.32 49.3189912 sep-86 1.43 100.80454

ago-82 1.20 49.9108191 oct-86 2.06 102.881113 sep-82 1.59 50.7044011 nov-86 2.17 105.113634 oct-82 1.84 51.6373621 dic-86 2.45 107.688918 nov-82 1.19 52.2518467 ene-87 3.27 111.210345 dic-82 0.84 52.6907622 feb-87 2.03 113.467915 ene-83 1.05 53.2440152 mar-87 2.71 116.542896 feb-83 1.18 53.8722946 abr-87 2.25 119.165111 mar-83 2.27 55.0951957 may-87 1.7 121.190918 abr-83 3.06 56.7811087 jun-87 0.96 122.354351 may-83 2.52 58.2119926 jul-87 1.46 124.140724 jun-83 0.72 58.6311190 ago-87 0.29 124.500732 jul-83 0.79 59.0943048 sep-87 1.22 126.019641

ago-83 -0.08 59.0470294 oct-87 1.88 128.38881

48

Tabla 6 I P PC

FECHA IPCP ACUMULADO FECHA IPCP ACUMULADO nov-87 2.11 131.0978144 ene-92 3.49 374.3005190 dic-87 1.87 133.5493435 feb-92 3.34 386.8021563 ene-88 3.00 137.5558238 mar-92 2.31 395.7372861 feb-88 4.03 143.0993235 abr-92 2.85 407.0157988 mar-88 2.89 147.2348939 may-92 2.32 416.4585653 abr-88 3.91 152.9917783 jun-92 2.24 425.7872372 may-88 1.73 155.6385361 jul-92 1.99 434.2604032 jun-88 2.40 159.3738609 ago-92 0.75 437.5173562 jul-88 1.45 161.6847819 sep-92 0.83 441.1487503

ago-88 -0.18 161.3937493 oct-92 0.85 444.8985147 sep-88 0.71 162.5396449 nov-92 0.72 448.1017840 oct-88 1.56 165.0752634 dic-92 0.94 452.3139407 nov-88 1.39 167.3698095 ene-93 3.24 466.9689124 dic-88 2.23 171.1021563 feb-93 3.25 482.1454021 ene-89 2.83 175.9443473 mar-93 1.87 491.1615211 feb-89 3.32 181.7856997 abr-93 1.94 500.6900546 mar-89 2.48 186.2939850 may-93 1.60 508.7010955 abr-89 2.53 191.0072228 jun-93 1.54 516.5350923 may-89 1.75 194.3498492 jul-93 1.23 522.8884740 jun-89 1.37 197.0124422 ago-93 1.25 529.4245799 jul-89 1.54 200.0464338 sep-93 1.12 535.3541352

ago-89 1.38 202.8070746 oct-93 1.06 541.0288890 sep-89 1.39 205.6260929 nov-93 1.29 548.0081617 oct-89 1.60 208.9161104 dic-93 1.13 554.2006539 nov-89 1.78 212.6348171 ene-94 3.15 5 71.6579745dic-89 1.44 215.6967585 feb-94 3.68 592.6949880 ene-90 3.30 222.8147515 mar-94 2.21 605.7935472 feb-90 3.66 230.9697714 abr-94 2.37 620.1508543 mar-90 2.89 237.6447978 may-94 1.54 629.7011774 abr-90 2.81 244.3226167 jun-94 0.90 635.3684880 may-90 1.95 249.0869077 jul-94 0.91 641.1503413 jun-90 1.95 253.9441024 ago-94 0.97 647.3694996 jul-90 1.35 257.3723478 sep-94 1.09 654.4258271

ago-90 1.58 261.4388309 oct-94 1.11 661.6899538 sep-90 2.37 267.6349312 nov-94 1.11 669.0347123 oct-90 1.92 272.7735218 dic-94 1.49 679.0033295 nov-90 2.03 278.3108243 ene-95 1.84 691.4969908 dic-90 2.52 285.3242571 feb-95 3.52 715.8376849 ene-91 3.00 293.8839848 mar-95 2.61 734.5210484 feb-91 3.41 303.9054287 abr-95 2.23 750.9008678 mar-91 2.52 311.5638455 may-95 1.65 763.2907321 abr-91 2.80 320.2876332 jun-95 1.2 772.4502209 may-91 2.20 327.3339611 jul-95 0.77 778.3980876 jun-91 1.58 332.5058377 ago-95 0.63 783.3019956 jul-91 1.81 338.5241933 sep-95 0.84 789.8817323

ago-91 1.27 342.8234506 oct-95 0.88 796.8326916 sep-91 1.45 347.7943906 nov-95 0.79 803.1276698 oct-91 1.32 352.3852766 dic-95 0.92 810.5164444 nov-91 1.22 356.6843770 ene-96 2.51 830.8604072 dic-91 1.40 361.6779582 feb-96 4.01 864.1779095

49

Tabla 6 IPCP FECHA IPCP ACUMULADO FECHA IPCP ACUMULADO

mar-96 2.10 882.3256456 may-00 0.52 1580.3808725 abr-96 1.97 899.7074608 jun-00 -0.02 1580.0647964 may-96 1.55 913.6529264 jul-00 -0.04 1579.4327704 jun-96 1.14 924.0685698 ago-00 0.32 1584.4869553 jul-96 1.51 938.0220052 sep-00 0.43 1591.3002492

ago-96 1.10 948.3402473 oct-00 0.15 1593.6871996 sep-96 1.19 959.6254962 nov-00 0.33 1598.9463673 oct-96 1.15 970.6611894 dic-00 0.46 1606.3015206 nov-96 0.80 978.4264789 ene-01 1.05 1623.1676866 dic-96 0.72 985.4711496 feb-01 1.89 1653.8455559 ene-97 1.65 1001.7314236 mar-01 1.48 1678.3224701 feb-97 3.11 1032.8852708 abr-01 1.15 1697.6231785 mar-97 1.55 1048.8949925 may-01 0.42 1704.7531959 abr-97 1.62 1065.8870914 jun-01 0.04 1705.4350971 may-97 1.62 1083.1544623 jul-01 0.11 1707.3110757 jun-97 1.20 1096.1523158 ago-01 0.26 1711.7500845 jul-97 0.83 1105.2503800 sep-01 0.37 1718.0835599

ago-97 1.14 1117.8502344 oct-01 0.19 1721.3479186 sep-97 1.26 1131.9351473 nov-01 0.12 1723.4135361 oct-97 0.96 1142.8017248 dic-01 0.34 1729.2731421 nov-97 0.81 1152.0584187 ene-02 0.80 1743.1073273 dic-97 0.61 1159.0859751 feb-02 1.26 1765.0704796 ene-98 1.79 1179.8336140 mar-02 0.71 1777.6024800 feb-98 3.28 1218.5321566 abr-02 0.92 1793.9564228 mar-98 2.60 1250.2139926 may-02 0.60 1804.7201614 abr-98 2.90 1286.4701984 jun-02 0.43 1812.4804581 may-98 1.56 1306.5391335 jul-02 0.02 1812.8429541 jun-98 1.22 1322.4789110 ago-02 0.09 1814.4745128 jul-98 0.47 1328.6945618 sep-02 0.36 1821.0066211

ago-98 0.03 1329.0931702 oct-02 0.56 1831.2042581 sep-98 0.29 1332.9475404 nov-02 0.78 1845.487651 oct-98 0.35 1337.6 dic-02 0.27 1850.470468 128568 nov-98 ne-03 7 1872.12090.17 1339.8867986 e 1.1 72 dic-98 .91 .0 1 010 1352 797685 feb-03 1.1 1892.9 515 ene-99 .21 60 5 762 1381.9 7314 mar-03 1.0 1912.7 981 feb-99 .70 54 5 31 1405.4 0638 abr-03 1.1 1934.77 916 mar-99 .94 65 9 40 1418.6 3320 may-03 0.4 1944.25 309 abr-99 .78 30 5 820 1429.7 9216 jun-03 -0.0 1943.2 182 may-99 .48 593 4 10 1436. 6300 jul-03 -0.1 1940.56 586 jun-99 .28 16 1 770 1440.6 0922 ago-03 0.3 1946.5 327 jul-99 .31 82 2 970 1445.0 0021 sep-03 0.2 1950.85 97

ago-99 .50 07 6 3030 1452.3 4121 oct-03 0.0 1952.0 13 sep-99 .33 00 5 240 1457.1 0266 nov-03 0.3 1958.86 19 oct-99 .35 99 1 110 1462.1 8767 dic-03 0.6 1970.8 48 nov-99 .48 18 9 170 1469.2 4361 ene-04 0.8 1988.35 02 dic-99 .53 05 1190 1477.0 2938 feb-04 1.2 2012.2 23 ene-00 .29 58 8 9316 1 1496.0 6621 mar-04 0.9 2031.feb-00 .30 68 6 842 1530.4 0113 abr-04 0.4 2041.27 85 mar-00 .71 39 8 531 1556.6 0143 may-04 0.3 2049.03 43 abr-00 .00 05 2951 1572.2 4044 jun-04 0.6 2061.3 55

50

Tabla 6 IPCP

A CP UL

FECH IP ACUM ADO jul-04 .0 11-0 3 2060.7 1565

ago-04 .03 290 2061.3 3698 sep-04 .30 130 2067.5 3579 oct-04 .0 06-0 1 2067.3 6066 nov-04 .28 950 2073.0 0651 dic-04 .30 140 2079.3 3503 ene-05 .82 640 2096.3 7279 feb-05 .02 471 2117.7 6482 mar-05 .77 0540 2134. 3051 abr-05 .44 440 2143.4 1440 may-05 .41 320 2152.2 2650 jun-05 .40 410 2160.8 1941 jul-05 .05 210 2161.9 6147

ago-05 .00 210 2161.9 6147 sep-05 .43 170 2171.2 8776 oct-05 .23 110 2176.2 6787 nov-05 .11 050 2178.6 5116 dic-05 .07 300 2180.1 5354 ene-06 .54 030 2191.9 2403 feb-06 .66 690 2206.3 8017 mar-06 .70 8140 2221. 3903 abr-06 .45 120 2231.8 5551 may-06 .33 770 2239.1 5365 jun-06 .30 950 2245.8 0691 jul-06 0.41 2255.1032389

ago-06 0.39 2263.8981415 sep-06 0.29 2270.4634461 oct-06 -0.14 2267.2847973 nov-06 0.24 2272.7262808 dic-06 0.23 2277.9535513 ene-07 0.77 2295.4937936 feb-07 1.17 2322.3510710 mar-07 23 190 1.21 50.4515abr-07 3 0.90 2 7 51.605 826 may-07 37 3 0.30 2 8.720 994 jun-07 38 8 0.12 2 1.574 639 jul-07 38 50.17 2 5.623 411

ago-07 38 2 -0.13 2 2.522 305

51

ISSua es IS m

RISanu m

RISS anual

Tabla 7 RISS mes

R an l m R S anual es

S al es

jul-92 25.0 r-9 2 no 25. ju3 ma 6 5.03 v-99 62 l-03 20.70 ago-92 25.03 abr-96 25.03 25.62 ago-03 20.70 dic-99 sep-92 .0 y-9 2 en 19. se25 3 ma 6 5.03 e-00 45 p-03 20.70 oct-92 25.0 -9 2 feb 19. oc3 jun 6 5.03 -00 45 t-03 20.70 nov-92 .0 l-96 2 ma 19. no25 3 ju 5.03 r-00 45 v-03 20.70 dic-92 .0 o-9 2 ab 19. dic25 3 ag 6 5.03 r-00 45 -03 20.70 ene-93 .0 p-9 2 ma 19. en 8.43 25 3 se 6 5.03 y-00 45 e-04 feb-93 25.0 t-9 2 jun 19. feb 8.43 3 oc 6 5.03 -00 45 -04 mar-93 25.03 nov-96 25.03 19.45 mar-04 8.43 jul-00 abr-93 .0 -9 2 ag 19. ab 8.43 25 3 dic 6 5.03 o-00 45 r-04 may-93 .0 e-9 2 sep 19. ma 8.43 25 3 en 7 4.99 -00 45 y-04 jun-93 .0 -9 2 oc 19. jun 8.43 25 3 feb 7 4.99 t-00 45 -04 jul-93 25.0 r-9 2 no 19. ju 8.43 3 ma 7 4.99 v-00 45 l-04

ago-93 .0 r-9 2 dic 19. ag 8.43 25 3 ab 7 4.99 -00 45 o-04 sep-93 25.0 y-9 2 ene-01 18. se 8.43 3 ma 7 4.99 08 p-04 oct-93 25.03 jun-97 24.99 feb-01 18.08 oct-0 8.43 4 nov-93 .0 l-97 2 ma 18. no 8.43 25 3 ju 4.99 r-01 08 v-04 dic-93 25.0 o-9 2 ab 18. dic 8.43 3 ag 7 4.99 r-01 08 -04 ene-94 25.03 sep-97 24.99 may-01 18.08 ene-05 18.78 feb-94 25.03 oct-97 24.99 jun-01 18.08 feb-05 18.78 mar-94 25.03 nov-97 24.99 jul-01 18.08 mar-05 18.78 abr-94 25.03 dic-97 24.99 ago-01 18.08 abr-05 18.78 may-94 25.03 ene-98 29.73 sep-01 18.08 may-05 18.78 jun-94 25.03 feb-98 29.73 oct-01 18.08 jun-05 18.78 jul-94 25.03 mar-98 29.73 nov-01 18.08 jul-05 18.78

ago-94 25.03 abr-98 29.73 dic-01 18.08 ago-05 18.78 sep-94 25.03 may-98 29.73 ene-02 14.76 sep-05 18.78 oct-94 25.03 jun-98 29.73 feb-02 14.76 oct-05 18.78 nov-94 25.03 jul-98 29.73 mar-02 14.76 nov-05 18.78 dic-94 25.03 ag 14.76 dic-05 18.78 o-98 29.73 abr-02 ene-95 .03 p- ma 14.7 en 43 25 se 98 29.73 y-02 6 e-06 4.feb-95 .03 -98 2 jun 14. feb25 oct 9.73 -02 76 -06 4.43 mar-95 .03 -9 2 jul 14. mar-06 4.43 25 nov 8 9.73 -02 76 abr-95 .03 -98 2 go 14. abr25 dic 9.73 a -02 76 -06 4.43 may-95 .03 -9 2 sep 14. ma25 ene 9 5.62 -02 76 y-06 4.43 jun-95 25.03 -99 2 oct 14. jun feb 5.62 -02 76 -06 4.43 jul-95 25.03 r-9 2 nov 14. jul ma 9 5.62 -02 76 -06 4.43

ago-95 .03 -99 2 dic 14. ago25 abr 5.62 -02 76 -06 4.43 sep-95 .03 y-9 2 ne 20. sep25 ma 9 5.62 e -03 70 -06 4.43 oct-95 25.03 -99 2 feb 20. oct jun 5.62 -03 70 -06 4.43 nov-95 .03 -99 2 a 20. nov25 jul 5.62 m r-03 70 -06 4.43 dic-95 25.03 -9 2 abr 20. dic ago 9 5.62 -03 70 -06 4.43 ene-96 25.03 -9 2 ay 20. sep 9 5.62 m -03 70 feb-96 .03 -99 2 jun 20. 25 oct 5.62 -03 70

52

la p PC ∏

Tab 8 A ortes Paco into mes k salario OTk Ak RISSk RISSn RISSn

sep-95 1 $ 118,934 0.09 $ 10,704.02 25.03 2.0858 1.0209 oct-95 2 $ 118,934 0.09 $ 10,704.02 25.03 2.0858 1.0209 nov-95 3 $ 0.09 118,934 $ 10,704.02 25.03 2.0858 1.0422 dic-95 4 $ 0.09 178,400 $ 16,056.02 25.03 2.0858 1.0639 ene-96 5 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.0861 feb-96 6 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1087 mar-96 7 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1319 abr-96 8 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1555 may-96 9 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.1796 jun-96 10 $ 213,188 0.1 $ 21,318.75 25.03 2.0858 1.2042 jul-96 11 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.2293

ago-96 12 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.2549 sep-96 13 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.2811 oct-96 14 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.3078 nov-96 15 $ 142,125 0.1 $ 14,212.50 25.03 2.0858 1.3351 dic-96 16 $ 213,188 0.1 $ 21,318.75 25.03 2.0858 1.3630 ene-97 17 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.3913 feb-97 18 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.4203 mar-97 19 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.4499 abr-97 20 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.4801 may-97 21 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.5109 jun-97 22 $ 258,008 0.1 $ 25,800.75 24.99 2.0825 1.5424 jul-97 23 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.5745

ago-97 24 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.6073 sep-97 25 $ 172,005 0.1 $ 17,200.50 24.99 2.0825 1.6408 oct-97 26 $ 172,005 9 2.0825 1.6749 0.1 $ 17,200.50 24.9nov-97 27 $ $ 17,200.50 172,005 0.1 24.99 2.0825 1.7098 dic-97 28 $ 258,008 0.1 $ 25,800.75 24.99 2.0825 1.7454 ene-98 29 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 1.7887 feb-98 30 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 1.8330 mar-98 31 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 1.8784 abr-98 32 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 1.9249 may-98 33 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 1.9726

53

ab A PiC

T la 8 portes Paco nto mes k salario OTk Ak RISSk RISSn ∏ RISSn

jun-98 34 $ 305,739 0.1 $ 30,573.90 29.73 2.4775 2.0215 jul-98 35 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 2.0716

ago-98 36 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 2.1229 sep-98 37 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 2.1755 oct-98 38 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 2.2294 nov-98 39 $ 203,826 0.1 $ 20,382.60 29.73 2.4775 2.2846 dic-98 40 $ 305,739 0.1 $ 30,573.90 29.73 2.4775 2.3412 ene-99 41 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.3912 feb-99 42 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.4422 mar-99 43 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.4944 abr-99 44 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.5476 may-99 45 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.6020 jun-99 46 $ 354,690 0.1 $ 35,469.00 25.62 2.1350 2.6576 jul-99 47 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.7143

ago-99 48 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.7723 sep-99 49 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.8315 oct-99 50 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.8919 nov-99 51 $ 236,460 0.1 $ 23,646.00 25.62 2.1350 2.9537 dic-99 52 $ 354,690 0.1 $ 35,469.00 25.62 2.1350 3.0167 ene-00 53 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.0656 feb-00 54 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.1153 mar-00 55 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.1658 abr-00 56 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.2171 may-00 57 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.2693 jun-00 58 $ 390,150 0.1 $ 39,015.00 19.45 1.6208 3.3222 jul-00 59 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.3761

ago-00 60 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.4308 sep-00 61 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.4864 oct-00 62 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.5429 nov-00 63 $ 260,100 0.1 $ 26,010.00 19.45 1.6208 3.6004 dic-00 64 $ 390,150 0.1 $ 39,015.00 19.45 1.6208 3.6587 ene-01 65 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 3.7138 feb-01 66 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 3.7698

54

Tabla 8 Aportes Paco Pinto mes k salario COTk Ak RISSk RISSn ∏ RISSn

mar-01 67 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 3.8266 abr-01 68 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 3.8842 may-01 69 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 3.9428 jun-01 70 $ 429,000 0.1 $ 42,900.00 18.08 1.5067 4.0022 jul-01 71 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 4.0625

ago-01 72 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 4.1237 sep-01 73 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 4.1858 oct-01 74 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 4.2489 nov-01 75 $ 286,000 0.1 $ 28,600.00 18.08 1.5067 4.3129 dic-01 76 $ 429,000 0.1 $ 42,900.00 18.08 1.5067 4.3779 ene-02 77 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.4317 feb-02 78 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.4862 mar-02 79 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.5414 abr-02 80 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.5973 may-02 81 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.6538 jun-02 82 $ 463,500 0.1 $ 46,350.00 14.76 1.2300 4.7111 jul-02 83 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.7690

ago-02 84 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.8277 sep-02 85 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.8870 oct-02 86 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 4.9472 nov-02 87 $ 309,000 0.1 $ 30,900.00 14.76 1.2300 5.0080 dic-02 88 $ 463,500 0.1 $ 46,350.00 14.76 1.2300 5.0696 ene-03 89 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.1571 feb-03 90 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.2460 mar-03 91 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.3365 abr-03 92 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.4286 may-03 93 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.5222 jun-03 94 $ 498,000 0.1 $ 49,800.00 20.70 1.7250 5.6175 jul-03 95 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.7144

ago-03 96 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.8129 sep-03 97 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 5.9132 oct-03 98 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 6.0152 nov-03 99 $ 332,000 0.1 $ 33,200.00 20.70 1.7250 6.1190

55

Tabla 8 Aportes Paco Pinto mes k salario COTk Ak RISSk RISSn ∏ RISSn

dic-03 100 $ 498,000 0.1 $ 49,800.00 20.70 1.7250 6.2245 ene-04 101 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.2683 feb-04 102 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.3123 mar-04 103 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.3566 abr-04 104 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.4013 may-04 105 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.4463 jun-04 106 $ 537,000 0.1 $ 53,700.00 8.43 0.7025 6.4915 jul-04 107 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.5371

ago-04 108 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.5831 sep-04 109 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.6293 oct-04 110 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.6759 nov-04 111 $ 358,000 0.1 $ 35,800.00 8.43 0.7025 6.7228 dic-04 112 $ 537,000 0.1 $ 53,700.00 8.43 0.7025 6.7700 ene-05 113 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 6.8760 feb-05 114 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 6.9836 mar-05 115 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.0929 abr-05 116 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.2039 may-05 117 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.3166 jun-05 118 $ 572,250 0.1 $ 57,225.00 18.78 1.5650 7.4311 jul-05 119 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.5474

ago-05 120 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.6655 sep-05 121 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.7855 oct-05 122 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 7.9073 nov-05 123 $ 381,500 0.1 $ 38,150.00 18.78 1.5650 8.0311 dic-05 124 $ 572,250 0.1 $ 57,225.00 18.78 1.5650 8.1568 ene-06 125 $ 408,000 0.1 $ 40,800.00 4.43 0.3692 8.1869 feb-06 126 $ 408,000 0.1 $ 40,800.00 4.43 0.3692 8.2171 mar-06 127 $ 408,000 0.1 $ 40,800.00 4.43 0.3692 8.2474 abr-06 128 $ 408,000 0.1 $ 40,800.00 4.43 0.3692 8.2779 may-06 129 $ 408,000 0.1 $ 40,800.00 4.43 0.3692 8.3084 jun-06 130 $ 612,000 0.1 $ 61,200.00 4.43 0.3692 8.3391

56

Glosario.

Actualizar. Dentro de las normas aplicables a los bonos pensionales es ajustar un valor

monetario con base en el Índice de Precios al Consumidor (ver artículo 11 del Decreto

1748/95).

Afiliación en Pensiones. Es el acto a través del cual una persona ingresa al sistema

general de pensiones aceptando en ese momento los derechos y las obligaciones que el

mismo sistema le impone para tener derecho a las pensiones de vejez, invalidez y

sobrevivientes. En la afiliación la selección de un régimen, es libre y voluntaria por parte del

afiliado.

Afiliado. Es la persona que estando obligada a cumplir determinados requisitos consagrados

en la ley y a efectuar determinados aportes, forma parte del Sistema General de Pensiones y

tiene derecho a la cobertura de los riesgos que comprende el mismo sistema.

AFP. Administradora de Fondos de Pensiones. Administran el Régimen de Ahorro Individual

con solidaridad.

Aportante. Es la persona o entidad que tiene la obligación directa frente a la entidad

administradora de cumplir con el pago de los aportes correspondientes al Sistema General de

Pensiones, para uno o más afiliados al mismo. Hace referencia a las personas naturales o

jurídicas con trabajadores dependientes y demás personas que tengan capacidad de contribuir

al financiamiento del Sistema, y a los trabajadores independientes y afiliados voluntarios.

Auxilio Funerario. Prestación que busca cubrir los gastos de entierro de los afiliados o

pensionados del Sistema General de Pensiones. La misma consiste en el pago, a quien

demuestre haber sufragado tales gastos, de un auxilio equivalente al último salario base de

cotización o al valor correspondiente a la última mesada pensional recibida, según sea el caso,

sin que en ningún caso pueda ser inferior a 5 salarios mínimos legales mensuales vigentes, ni

superior a 10 veces dicho salario.

Capitalizar un Bono Pensional. Es incorporar al valor de un bono, sus intereses reales.

Cotización o Aporte. Es el monto que paga el trabajador dependiente y su empleador o el

trabajador independiente al Sistema General de Pensiones, con el fin de obtener la cobertura

que dicho sistema otorga.

Cuenta Individual de Ahorro Pensional. Es la cuenta que se le abre a cada afiliado al

régimen de ahorro individual con solidaridad, en la cual se acreditan los aportes mensuales

obligatorios y voluntarios, así como los rendimientos. A dichas cuentas ingresan los Bonos

Pensionales Tipo A

57