Tópicos sobre modelos DSGE en Dynare - Modelos RBC · Carlos Rojas Quiroz Clase 2 11 de noviembre...

33

T´ opicos sobre modelos DSGE en Dynare Modelos RBC Carlos Rojas Quiroz www.carlos-rojas-quiroz.weebly.com 11 de noviembre de 2017 Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 1 / 33

-

Upload

phungxuyen -

Category

Documents

-

view

250 -

download

5

Transcript of Tópicos sobre modelos DSGE en Dynare - Modelos RBC · Carlos Rojas Quiroz Clase 2 11 de noviembre...

Topicos sobre modelos DSGE en DynareModelos RBC

Carlos Rojas Quiroz

www.carlos-rojas-quiroz.weebly.com

11 de noviembre de 2017

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 1 / 33

Contenido

1 Solucion numericaEstado EstacionarioCalibracionDynareFunciones Impulso-Respuesta linealizadasLog-linealizacionFunciones Impulso-Respuesta loglinealizadas

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 2 / 33

Solucion numerica

Ahora nos proponemos a solucionar el modelo mediante simulacionnumerica. Para ello utilizaremos el Dynare. Pero antes debemos determinarel estado estacionario del modelo y calibrar los parametros estructurales.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 3 / 33

El modelo

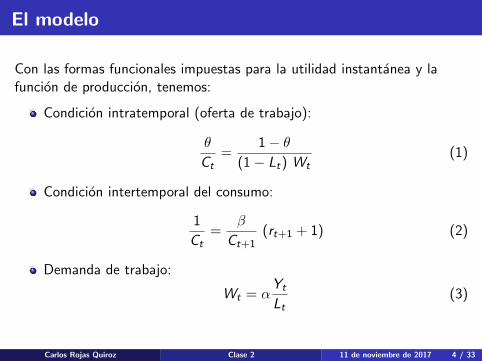

Con las formas funcionales impuestas para la utilidad instantanea y lafuncion de produccion, tenemos:

Condicion intratemporal (oferta de trabajo):

θ

Ct=

1− θ(1− Lt) Wt

(1)

Condicion intertemporal del consumo:

1

Ct=

β

Ct+1(rt+1 + 1) (2)

Demanda de trabajo:

Wt = αYt

Lt(3)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 4 / 33

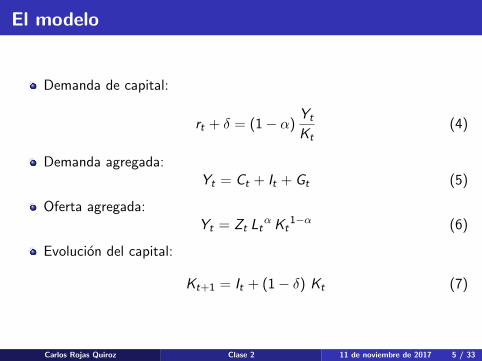

El modelo

Demanda de capital:

rt + δ = (1− α)Yt

Kt(4)

Demanda agregada:Yt = Ct + It + Gt (5)

Oferta agregada:Yt = Zt Lt

α Kt1−α (6)

Evolucion del capital:

Kt+1 = It + (1− δ) Kt (7)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 5 / 33

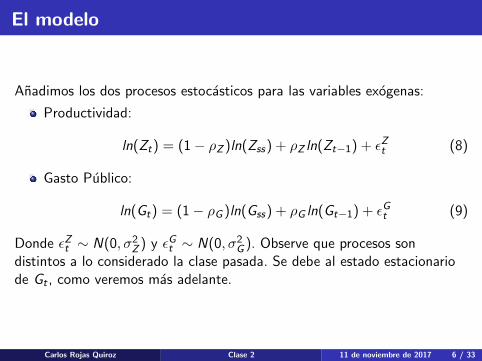

El modelo

Anadimos los dos procesos estocasticos para las variables exogenas:

Productividad:

ln(Zt) = (1− ρZ )ln(Zss) + ρZ ln(Zt−1) + εZt (8)

Gasto Publico:

ln(Gt) = (1− ρG )ln(Gss) + ρG ln(Gt−1) + εGt (9)

Donde εZt ∼ N(0, σ2Z ) y εGt ∼ N(0, σ2G ). Observe que procesos sondistintos a lo considerado la clase pasada. Se debe al estado estacionariode Gt , como veremos mas adelante.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 6 / 33

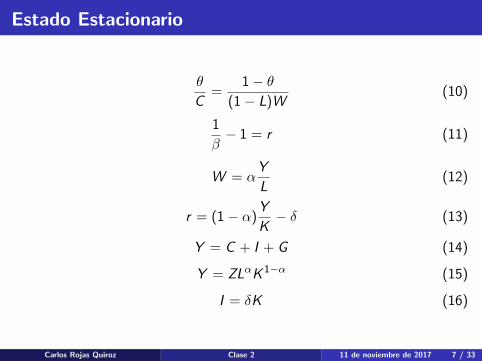

Estado Estacionario

θ

C=

1− θ(1− L)W

(10)

1

β− 1 = r (11)

W = αY

L(12)

r = (1− α)Y

K− δ (13)

Y = C + I + G (14)

Y = ZLαK 1−α (15)

I = δK (16)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 7 / 33

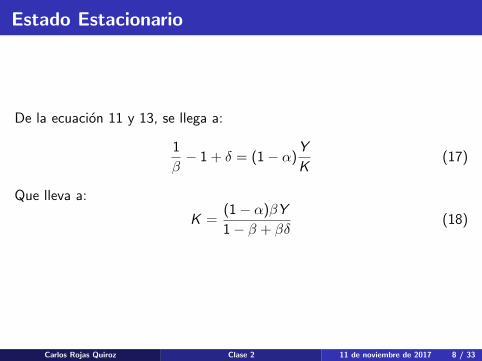

Estado Estacionario

De la ecuacion 11 y 13, se llega a:

1

β− 1 + δ = (1− α)

Y

K(17)

Que lleva a:

K =(1− α)βY

1− β + βδ(18)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 8 / 33

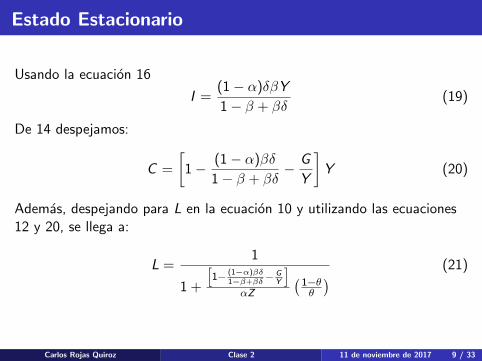

Estado Estacionario

Usando la ecuacion 16

I =(1− α)δβY

1− β + βδ(19)

De 14 despejamos:

C =

[1− (1− α)βδ

1− β + βδ− G

Y

]Y (20)

Ademas, despejando para L en la ecuacion 10 y utilizando las ecuaciones12 y 20, se llega a:

L =1

1 +

[1− (1−α)βδ

1−β+βδ− G

Y

]αZ

(1−θθ

) (21)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 9 / 33

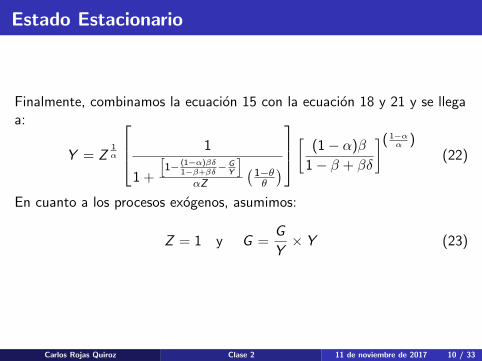

Estado Estacionario

Finalmente, combinamos la ecuacion 15 con la ecuacion 18 y 21 y se llegaa:

Y = Z1α

1

1 +

[1− (1−α)βδ

1−β+βδ− G

Y

]αZ

(1−θθ

)[ (1− α)β

1− β + βδ

]( 1−αα )

(22)

En cuanto a los procesos exogenos, asumimos:

Z = 1 y G =G

Y× Y (23)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 10 / 33

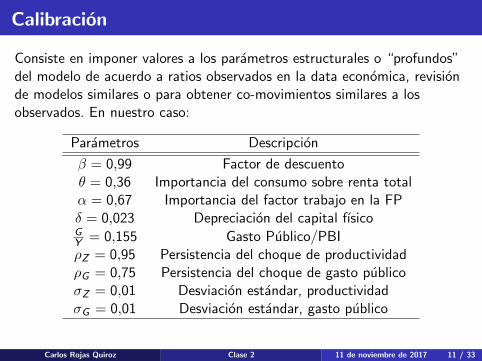

Calibracion

Consiste en imponer valores a los parametros estructurales o “profundos”del modelo de acuerdo a ratios observados en la data economica, revisionde modelos similares o para obtener co-movimientos similares a losobservados. En nuestro caso:

Parametros Descripcion

β = 0,99 Factor de descuentoθ = 0,36 Importancia del consumo sobre renta totalα = 0,67 Importancia del factor trabajo en la FPδ = 0,023 Depreciacion del capital fısicoGY = 0,155 Gasto Publico/PBIρZ = 0,95 Persistencia del choque de productividadρG = 0,75 Persistencia del choque de gasto publicoσZ = 0,01 Desviacion estandar, productividadσG = 0,01 Desviacion estandar, gasto publico

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 11 / 33

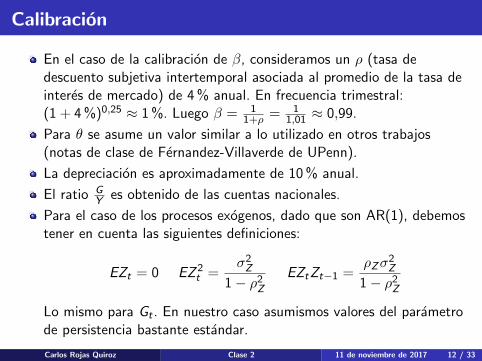

Calibracion

En el caso de la calibracion de β, consideramos un ρ (tasa dedescuento subjetiva intertemporal asociada al promedio de la tasa deinteres de mercado) de 4 % anual. En frecuencia trimestral:(1 + 4 %)0,25 ≈ 1 %. Luego β = 1

1+ρ = 11,01 ≈ 0,99.

Para θ se asume un valor similar a lo utilizado en otros trabajos(notas de clase de Fernandez-Villaverde de UPenn).

La depreciacion es aproximadamente de 10 % anual.

El ratio GY es obtenido de las cuentas nacionales.

Para el caso de los procesos exogenos, dado que son AR(1), debemostener en cuenta las siguientes definiciones:

EZt = 0 EZ 2t =

σ2Z1− ρ2Z

EZtZt−1 =ρZσ

2Z

1− ρ2ZLo mismo para Gt . En nuestro caso asumismos valores del parametrode persistencia bastante estandar.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 12 / 33

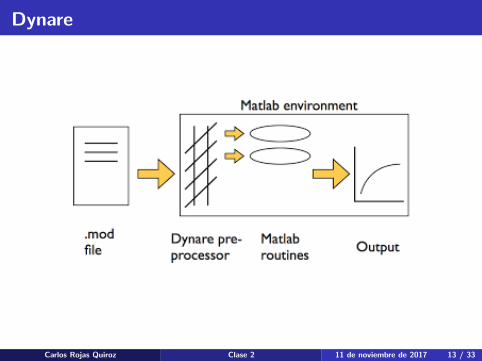

Dynare

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 13 / 33

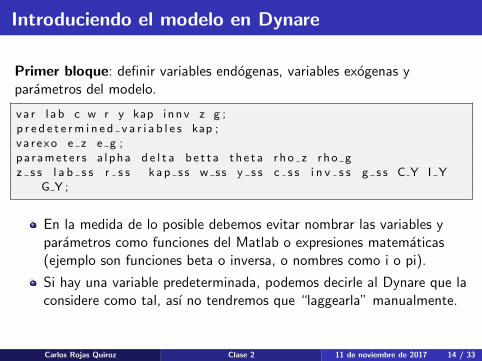

Introduciendo el modelo en Dynare

Primer bloque: definir variables endogenas, variables exogenas yparametros del modelo.

va r l a b c w r y kap i nnv z g ;p r e d e t e rm i n e d v a r i a b l e s kap ;va r exo e z e g ;pa ramete r s a lpha d e l t a b e t t a t h e t a r ho z rho gz s s l a b s s r s s k ap s s w ss y s s c s s i n v s s g s s C Y I Y

G Y ;

En la medida de lo posible debemos evitar nombrar las variables yparametros como funciones del Matlab o expresiones matematicas(ejemplo son funciones beta o inversa, o nombres como i o pi).

Si hay una variable predeterminada, podemos decirle al Dynare que laconsidere como tal, ası no tendremos que “laggearla” manualmente.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 14 / 33

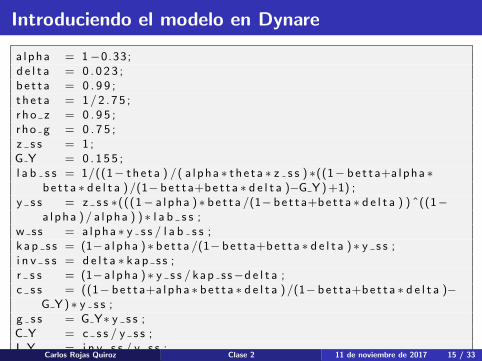

Introduciendo el modelo en Dynare

a lpha = 1−0.33;d e l t a = 0 . 0 2 3 ;b e t t a = 0 . 9 9 ;t h e t a = 1/2 . 7 5 ;r h o z = 0 . 9 5 ;rho g = 0 . 7 5 ;z s s = 1 ;G Y = 0 . 1 5 5 ;l a b s s = 1/((1− t h e t a ) /( a lpha ∗ t h e t a ∗ z s s ) ∗((1− be t t a+a lpha ∗

be t t a ∗ d e l t a ) /(1− be t t a+be t t a ∗ d e l t a )−G Y)+1) ;y s s = z s s ∗(((1− a lpha ) ∗ be t t a /(1− be t t a+be t t a ∗ d e l t a ) ) ˆ((1−

a lpha ) / a lpha ) ) ∗ l a b s s ;w ss = a lpha ∗ y s s / l a b s s ;k ap s s = (1− a lpha ) ∗ be t t a /(1− be t t a+be t t a ∗ d e l t a ) ∗ y s s ;i n v s s = d e l t a ∗ kap s s ;r s s = (1− a lpha ) ∗ y s s / kap s s−d e l t a ;c s s = ((1− be t t a+a lpha ∗ be t t a ∗ d e l t a ) /(1− be t t a+be t t a ∗ d e l t a )−

G Y) ∗ y s s ;g s s = G Y∗ y s s ;C Y = c s s / y s s ;I Y = i n v s s / y s s ;

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 15 / 33

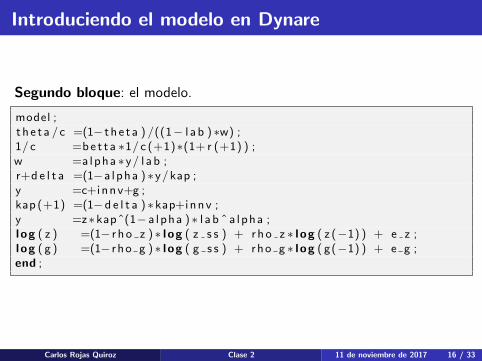

Introduciendo el modelo en Dynare

Segundo bloque: el modelo.

model ;t h e t a /c =(1− t h e t a ) /((1− l a b ) ∗w) ;1/ c =be t t a ∗1/ c (+1)∗(1+ r (+1) ) ;w =a lpha ∗y/ l a b ;r+d e l t a =(1−a lpha ) ∗y/kap ;y =c+innv+g ;kap (+1) =(1−d e l t a ) ∗kap+innv ;y =z∗kapˆ(1− a lpha ) ∗ l a b ˆ a lpha ;l og ( z ) =(1− r h o z ) ∗ l og ( z s s ) + rho z ∗ l og ( z (−1) ) + e z ;l og ( g ) =(1− r ho g ) ∗ l og ( g s s ) + rho g ∗ l og ( g(−1) ) + e g ;end ;

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 16 / 33

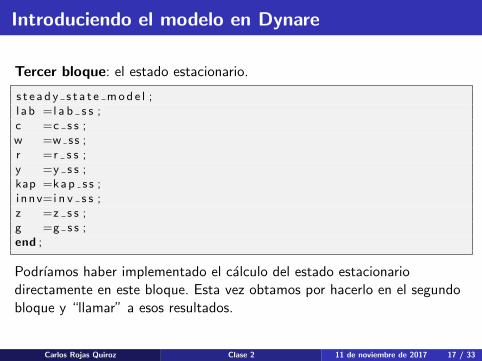

Introduciendo el modelo en Dynare

Tercer bloque: el estado estacionario.

s t e a d y s t a t e mod e l ;l a b =l a b s s ;c =c s s ;w =w ss ;r =r s s ;y =y s s ;kap =kap s s ;i nnv=i n v s s ;z =z s s ;g =g s s ;end ;

Podrıamos haber implementado el calculo del estado estacionariodirectamente en este bloque. Esta vez obtamos por hacerlo en el segundobloque y “llamar” a esos resultados.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 17 / 33

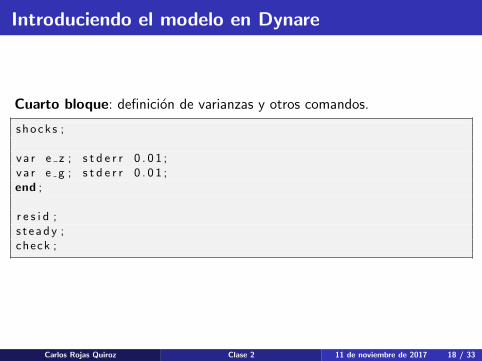

Introduciendo el modelo en Dynare

Cuarto bloque: definicion de varianzas y otros comandos.

shocks ;

va r e z ; s t d e r r 0 . 0 1 ;va r e g ; s t d e r r 0 . 0 1 ;end ;

r e s i d ;s t e ady ;check ;

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 18 / 33

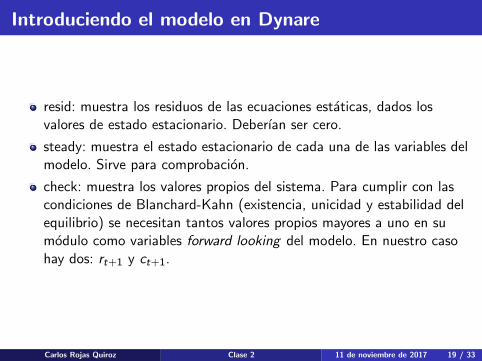

Introduciendo el modelo en Dynare

resid: muestra los residuos de las ecuaciones estaticas, dados losvalores de estado estacionario. Deberıan ser cero.

steady: muestra el estado estacionario de cada una de las variables delmodelo. Sirve para comprobacion.

check: muestra los valores propios del sistema. Para cumplir con lascondiciones de Blanchard-Kahn (existencia, unicidad y estabilidad delequilibrio) se necesitan tantos valores propios mayores a uno en sumodulo como variables forward looking del modelo. En nuestro casohay dos: rt+1 y ct+1.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 19 / 33

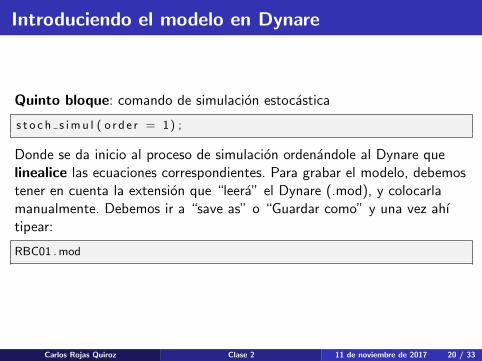

Introduciendo el modelo en Dynare

Quinto bloque: comando de simulacion estocastica

s t o c h s imu l ( o r d e r = 1) ;

Donde se da inicio al proceso de simulacion ordenandole al Dynare quelinealice las ecuaciones correspondientes. Para grabar el modelo, debemostener en cuenta la extension que “leera” el Dynare (.mod), y colocarlamanualmente. Debemos ir a “save as” o “Guardar como” y una vez ahıtipear:

RBC01 .mod

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 20 / 33

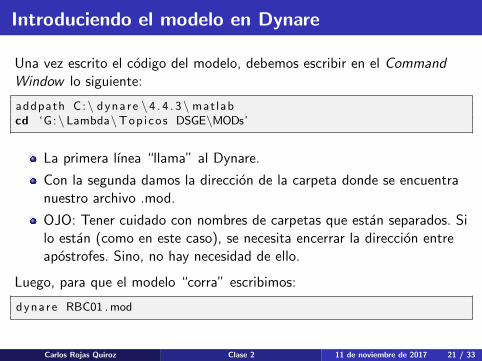

Introduciendo el modelo en Dynare

Una vez escrito el codigo del modelo, debemos escribir en el CommandWindow lo siguiente:

addpath C:\ dynare \4 . 4 . 3\ matlabcd ‘G:\ Lambda\Topicos DSGE\MODs’

La primera lınea “llama” al Dynare.

Con la segunda damos la direccion de la carpeta donde se encuentranuestro archivo .mod.

OJO: Tener cuidado con nombres de carpetas que estan separados. Silo estan (como en este caso), se necesita encerrar la direccion entreapostrofes. Sino, no hay necesidad de ello.

Luego, para que el modelo “corra” escribimos:

dynare RBC01 .mod

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 21 / 33

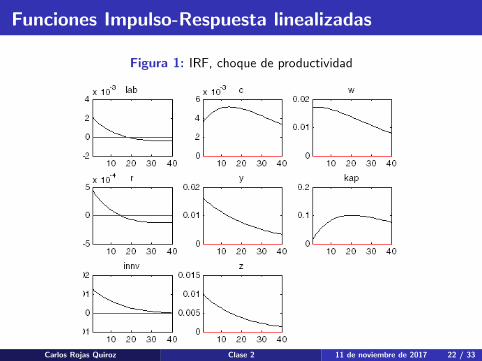

Funciones Impulso-Respuesta linealizadas

Figura 1: IRF, choque de productividad

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 22 / 33

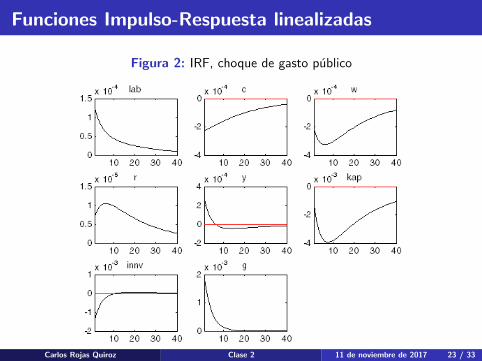

Funciones Impulso-Respuesta linealizadas

Figura 2: IRF, choque de gasto publico

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 23 / 33

Log-linealizacion

Hasta ahora, sistema de ecuaciones no lineal.

Log-linealizacion es metodo comun para llevar un sistema no lineal auno lineal.

¿Por que es ello necesario? Facilidad en el computo para modelos masgrandes, pues evitas el calculo del Estado Estacionario. OJO: ElDynare linealiza el modelo (no log-linealiza) y luego aplica el metodode Blanchard-Kahn.

Variables se interpretan como desviaciones respecto a su EstadoEstacionario (interpretacion economica: ciclos).

Expansion de Taylor alrededor de x0

φ(x) = [φ(x0)

0!+φ′(x0)

1!(x − x0) +

φ′′(x0)

2!(x − x0)2 + ...

...+φ(n)(x0)

n!(x − x0)n]

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 24 / 33

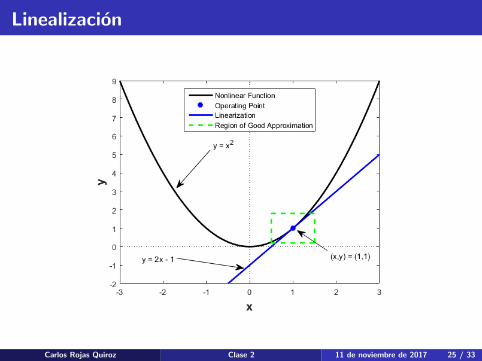

Linealizacion

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 25 / 33

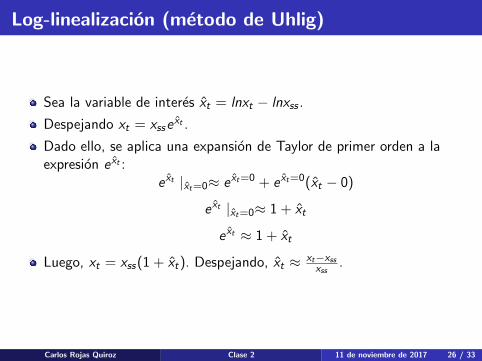

Log-linealizacion (metodo de Uhlig)

Sea la variable de interes xt = lnxt − lnxss .

Despejando xt = xssext .

Dado ello, se aplica una expansion de Taylor de primer orden a laexpresion e xt :

e xt |xt=0≈ e xt=0 + e xt=0(xt − 0)

e xt |xt=0≈ 1 + xt

e xt ≈ 1 + xt

Luego, xt = xss(1 + xt). Despejando, xt ≈ xt−xssxss

.

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 26 / 33

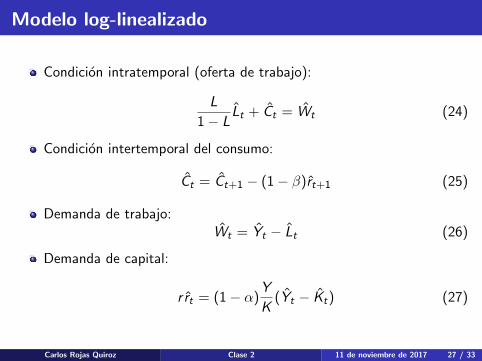

Modelo log-linealizado

Condicion intratemporal (oferta de trabajo):

L

1− LLt + Ct = Wt (24)

Condicion intertemporal del consumo:

Ct = Ct+1 − (1− β)rt+1 (25)

Demanda de trabajo:Wt = Yt − Lt (26)

Demanda de capital:

r rt = (1− α)Y

K(Yt − Kt) (27)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 27 / 33

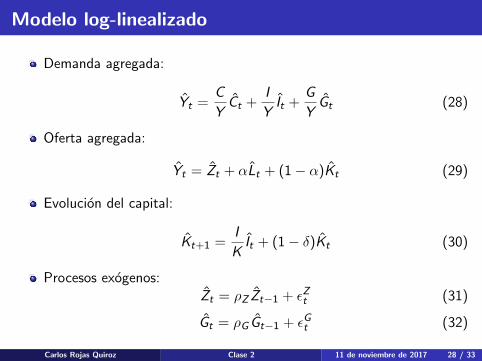

Modelo log-linealizado

Demanda agregada:

Yt =C

YCt +

I

YIt +

G

YGt (28)

Oferta agregada:

Yt = Zt + αLt + (1− α)Kt (29)

Evolucion del capital:

Kt+1 =I

KIt + (1− δ)Kt (30)

Procesos exogenos:Zt = ρZ Zt−1 + εZt (31)

Gt = ρG Gt−1 + εGt (32)

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 28 / 33

Modelo log-linealizado en Dynare

Si queremos resolver un modelo log-lineal en Dynare tenemos dosposibilidades:

Escribir el modelo no lineal con componentes exponenciales (para queel Dynare linealice, como en Uhlig).

Log-linealizar el modelo manualmente e incorporarlo ya de formalineal al computador.

En el caso del primero, el beneficio que obtenemos es que podemos decirleal Dynare que aplique una expansion de Taylor de primer, segundo y hastatercer orden. Esto es util en el caso de comparaciones (rankings) debienestar. Considerando ello, modificamos solo el bloque 2 y el bloque 3:

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 29 / 33

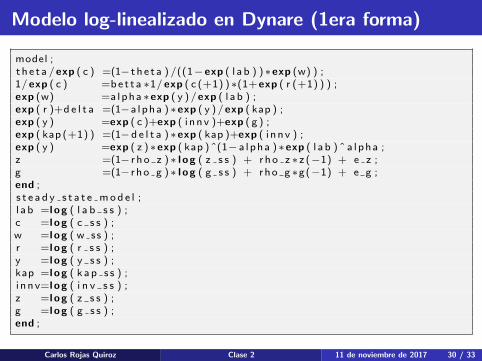

Modelo log-linealizado en Dynare (1era forma)

model ;t h e t a /exp ( c ) =(1− t h e t a ) /((1−exp ( l a b ) ) ∗exp (w) ) ;1/ exp ( c ) =be t t a ∗1/ exp ( c (+1) ) ∗(1+exp ( r (+1) ) ) ;exp (w) =a lpha ∗exp ( y ) /exp ( l a b ) ;exp ( r )+d e l t a =(1−a lpha ) ∗exp ( y ) /exp ( kap ) ;exp ( y ) =exp ( c )+exp ( i nnv )+exp ( g ) ;exp ( kap (+1) ) =(1−d e l t a ) ∗exp ( kap )+exp ( i nnv ) ;exp ( y ) =exp ( z ) ∗exp ( kap ) ˆ(1− a lpha ) ∗exp ( l a b ) ˆ a lpha ;z =(1− r h o z ) ∗ l o g ( z s s ) + rho z ∗ z (−1) + e z ;g =(1− r ho g ) ∗ l o g ( g s s ) + rho g ∗g(−1) + e g ;end ;s t e a d y s t a t e mod e l ;l a b =l o g ( l a b s s ) ;c =l o g ( c s s ) ;w =l o g ( w ss ) ;r =l o g ( r s s ) ;y =l o g ( y s s ) ;kap =l o g ( k ap s s ) ;i nnv=l o g ( i n v s s ) ;z =l o g ( z s s ) ;g =l o g ( g s s ) ;end ;

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 30 / 33

Modelo log-linealizado en Dynare (2da forma)

Necesitamos modificar el bloque 2 y eliminar el bloque 3.

model ( l i n e a r ) ;w = ( l a b s s /(1− l a b s s ) ) ∗ l a b + c ;c = c (+1) − (1− be t t a ) ∗ r (+1) ;w = y − l a b ;r s s ∗ r = (1− a lpha ) ∗ y s s / kap s s ∗( y−kap ) ;y = C Y∗c + I Y ∗ i nnv + G Y∗g ;y = z + a lpha ∗ l a b + (1− a lpha ) ∗kap ;kap (+1) = d e l t a ∗ i nnv + (1− d e l t a ) ∗kap ;z = rho z ∗ z (−1) + e z ;g = rho g ∗g(−1) + e g ;end ;

Note que despues de escribir model se anade (linear). Esto leindica al Dynare que el modelo ya es lineal.

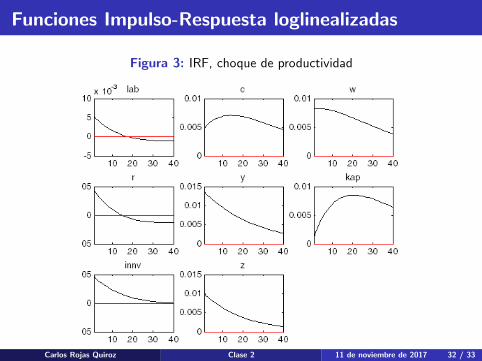

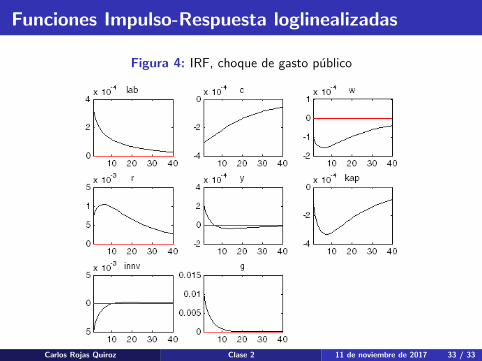

Las nuevas IRFs son similares en dinamica pero distintas enmagnitud: IRFloglinealizada = IRFlinealizada

EE .

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 31 / 33

Funciones Impulso-Respuesta loglinealizadas

Figura 3: IRF, choque de productividad

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 32 / 33

Funciones Impulso-Respuesta loglinealizadas

Figura 4: IRF, choque de gasto publico

Carlos Rojas Quiroz Clase 2 11 de noviembre de 2017 33 / 33

![T opicos sobre modelos DSGE en Dynare · Carlos Rojas Quiroz Clase 6 18 de noviembre de 2017 1 / 57. Contenido 1 Econom a abierta 2 [Schmitt-Groh e and Uribe, 2003] 3 [Aguiar and](https://static.fdocuments.ec/doc/165x107/5e175ecd107f2277af6a4b3a/t-opicos-sobre-modelos-dsge-en-dynare-carlos-rojas-quiroz-clase-6-18-de-noviembre.jpg)