TÍTULO: EMISIONES DE CO2 Y ACTIVIDAD …webs.ucm.es/info/ec/jec13/Ponencias/economia ecologica y...

28

Página 335 de 1374 TÍTULO: EMISIONES DE CO 2 Y ACTIVIDAD ECONÓMICA: HETEROGENEIDAD ENTRE PAÍSES Y SERIES NO ESTACIONARIAS Matías Piaggio y Emilio Padilla Rosa* [email protected]; [email protected] Departamento de Economía Aplicada, Univ. Autónoma de Barcelona, Edificio B, Campus de Bellaterra, 08193, Cerdanyola del Vallès, España Tel.: +(34) 935811276 Resumen Este trabajo analiza la homogeneidad en la forma funcional, los parámetros y el punto de inflexión, cuando sea el caso, de la relación entre las emisiones de CO 2 y la actividad económica para 31 países (28 países de la OCDE, Brasil, China y la India) para el período 1950–2006. Para ello utilizamos el análisis de cointegración. Con una muestra altamente solapada a lo largo del tiempo entre países, los resultados revelan que la homogeneidad entre países se rechaza, tanto respecto a la forma funcional como en los parámetros de la relación a largo plazo entre las variables. Esto confirma la relevancia de considerar la heterogeneidad cuando se analiza la relación aparente entre contaminación ambiental y actividad económica, para evitar así estimación espuria de parámetros e inferir un comportamiento que no se corresponde con el real de la forma funcional que toma la relación para los distintos países. El supuesto de homogeneidad en la relación para los distintos países, utilizado de forma habitual en las estimaciones de panel realizadas en la literatura sobre la curva de Kuznets ambiental, podría llevar en algunos casos a inducir que se da una relación inversa entre actividad económica y degradación ambiental cuando la relación aparente pudiera ser diferente para diferentes países.

Transcript of TÍTULO: EMISIONES DE CO2 Y ACTIVIDAD …webs.ucm.es/info/ec/jec13/Ponencias/economia ecologica y...

Página 335 de 1374

TÍTULO: EMISIONES DE CO2 Y ACTIVIDAD ECONÓMICA: HETEROGENEIDAD ENTRE PAÍSES Y SERIES NO ESTACIONARIAS

Matías Piaggio y Emilio Padilla Rosa* [email protected]; [email protected]

Departamento de Economía Aplicada, Univ. Autónoma de Barcelona, Edificio B, Campus de Bellaterra, 08193, Cerdanyola del Vallès, España

Tel.: +(34) 935811276

Resumen

Este trabajo analiza la homogeneidad en la forma funcional, los parámetros y el punto de inflexión, cuando sea el caso, de la relación entre las emisiones de CO2 y la actividad económica para 31 países (28 países de la OCDE, Brasil, China y la India) para el período 1950–2006. Para ello utilizamos el análisis de cointegración. Con una muestra altamente solapada a lo largo del tiempo entre países, los resultados revelan que la homogeneidad entre países se rechaza, tanto respecto a la forma funcional como en los parámetros de la relación a largo plazo entre las variables. Esto confirma la relevancia de considerar la heterogeneidad cuando se analiza la relación aparente entre contaminación ambiental y actividad económica, para evitar así estimación espuria de parámetros e inferir un comportamiento que no se corresponde con el real de la forma funcional que toma la relación para los distintos países. El supuesto de homogeneidad en la relación para los distintos países, utilizado de forma habitual en las estimaciones de panel realizadas en la literatura sobre la curva de Kuznets ambiental, podría llevar en algunos casos a inducir que se da una relación inversa entre actividad económica y degradación ambiental cuando la relación aparente pudiera ser diferente para diferentes países.

Página 336 de 1374

Introducción

La hipótesis de la Curva Ambiental de Kuznets (CAK) toma su nombre de la hipótesis desarrollada por Kuznets (1955) respecto a la relación entre la desigualdad en la distribución del ingreso y el crecimiento económico. La hipótesis de la CAK establece la existencia de una relación entre la degradación ambiental y el ingreso económico con forma de U-invertida.

Grossman y Krueger (1991) argumentan que esta trayectoria se explica a través de tres canales. En etapas tempranas del crecimiento del nivel de actividad, éste por si mismo incrementa la degradación ambiental a través del mayor requerimiento de recursos naturales y generación de residuos (efecto escala). A partir de cierto nivel, pueden producirse cambios en la estructura económica hacia actividades menos degradantes (efecto composición), que junto al incremento en la capacidad de los países con mayores ingresos para afrontar la sustitución de tecnologías hacia procesos más limpios (efecto tecnológico) darían lugar al punto de inflexión y tramo decreciente de la curva. Así, la transición del tramo creciente al tramo decreciente en la relación entre degradación ambiental y nivel de actividad económica se daría cuando los efectos composición y tecnológico superaran al efecto escala1.

Sin embargo, la CAK puede ser impulsada por diversos factores subyacentes, pudiendo diferentes modelos estructurales generar una relación como la sugerida por ésta (Perman y Stern, 1999). Entre estos se destacan los factores institucionales (Torras y Boyce, 1998), la elasticidad-ingreso de la demanda por calidad ambiental (Dasgupta et al., 2002), efecto desplazamiento (pollution haven hypothesis) (Stern et al., 1996; Cole et al., 1997), cambios estructurales, como la descentralización industrial y urbana (Stern et al., 1996), regulación ambiental y acuerdos internacionales (de Bruyn, 1997) o el shock del precio del petróleo en la década de los 70´s (Moomaw y Unruh, 1997). Así, podría ser que en caso de obtenerse evidencia favorable a la hipótesis de la CAK en realidad fuera un efecto estadístico de otros factores, lo que implicaría que la relación entre crecimiento económico y degradación ambiental detrás de la CAK podría ser en realidad espuria.

Los primeros trabajos en la literatura ignoraron la posible heterogeneidad, tanto respecto a la forma funcional como a los parámetros y al punto de inflexión, en la relación entre degradación ambiental y nivel de actividad económica entre países (o regiones) (Grossman y Krueger, 1991 y 1994; Shafik y Bandyopadhyay, 1992; Selden y Song, 1994; Carson et al. 1997; Cole et al. 1997 y Vincent, 1997). Esta cuestión comienza a ser tenida en cuenta a partir de finales de los 90´s (Perman y Stern, 1999 y 2003; List y Gallet, 1999; Dijkgraaf y Vollebergh, 2001; Martinez-Zarzoso y Bengochea-Morancho, 2003 y 2004 y Dijkgraaf et al., 2005). A su vez, y con el mismo espíritu, se disparó el análisis de la CAK para países tomados de forma individual (entre ellos

1 Los efectos composición y tecnológico no siempre implican un resultado como la CAK. Por un

lado, el efecto composición deberá implicar una disminución de los sectores degradantes del ambiente en términos absolutos, no siendo suficiente que este cambio sea relativo. Por otro lado, el cambio tecnológico puede implicar un aumento de eficiencia que impliqué un incremento en actividades altamente degradantes del ambiente Por lo tanto, el que estos efectos compensen o refuercen el efecto escala dependerá del tipo de cambio tecnológico y del cambio en la composición que se dé en cada caso (Roca y Padilla, 2003)

Página 337 de 1374

Vincent, 1997; de Bruyn et al., 1998; Moomaw y Unruh, 1998; Friedl y Getzner, 2003; Lekakis, 2000; Roca et al., 2001; Decon y Norman, 2004; Egli, 2004; Hung y Shawn, 2004; Shen, 2006; Halicioglu, 2008; Piaggio, 2008; Song et al., 2008; y Wang, 2009).

Por otro lado, recién a partir del trabajo de Perman y Stern (1999) se ha comenzado a prestar atención a las propiedades estadísticas de los datos empleados, así como al hecho de que la relación de interés pueda ser heterogénea entre países. Al trabajar con series no estacionarias, el análisis ha de ser llevado adelante considerando esta propiedad.

El planteo tradicional de la CAK no solo ignora que economías con igual nivel de actividad puedan presentar formas funcionales heterogéneas respecto a la relación con la degradación ambiental, sino que también asume homogeneidad en los parámetros de esta relación entre países. Una CAK estimada a partir de datos cruzados o datos de panel donde las series presentan poco o ningún nivel de solapamiento temporal entre los países, puede simplemente reflejar la yuxtaposición de una relación positiva entre el deterioro ambiental y el ingreso en los países desarrollados con una negativa en los países en desarrollo, y no una relación en sí que se aplique a ambas categorías de países (Vincent, 1997). Este problema puede ser abordado a partir de trabajar con conjuntos de datos de panel con observaciones superpuestas durante períodos largos (Egli, 2004), pero este tratamiento no soluciona el supuesto asumido de que la forma funcional de la relación de la CAK es homogénea entre países.

A la luz de lo anterior, los trabajos que asumen homogeneidad en la forma funcional, en los parámetros y en el punto de inflexión entre países en realidad podrían estar no reflejando el comportamiento de la relación entre degradación ambiental y nivel de actividad para éstos de forma individual. Esto afecta directamente la conclusión de la hipótesis de la CAK, acerca de que éstos se desligan en los países más desarrollados. Para mantener este razonamiento, se ha de prestar mayor atención al comportamiento de la relación en los países individualmente, de manera de poder evaluar para cada país los eventuales beneficios del incremento del nivel de actividad en la calidad ambiental (de Bruyn et al., 1998). Restringir a priori la forma funcional y los parámetros a que sean homogéneos entre países puede ser un artilugio estadístico más que un modelo que ajusta adecuadamente a la realidad. Carson (2010) argumenta que el análisis debería distinguir entre una versión “débil” de la hipótesis de la CAK, para una jurisdicción política en particular, y una versión “fuerte”, representada por una CAK común para las distintas jurisdicciones políticas.

El objetivo del presente trabajo es analizar la homogeneidad de la forma funcional y de los parámetros de la relación de largo plazo entre emisiones de dióxido de carbono (CO2) y nivel de actividad entre países que presentan un alto grado de solapamiento entre las series. Así, se realiza el análisis para 31 países (28 países de la OCDE, Brasil, China e India) para el período 1950 – 2006. Para ello se contrastará, por un lado, la heterogeneidad en la forma funcional a partir de estimar la relación de interés para los países de forma individual, siendo muy relevante el largo período temporal considerado en el presente trabajo, lo que incrementa el solapamiento entre países con igual nivel de actividad pero formas funcionales heterogéneas. Por otro lado, se contrastará la homogeneidad en los parámetros de la relación de largo plazo para aquellos países con forma funcional homogénea, permitiendo que varíe

Página 338 de 1374

entre ellos tanto los ajustes de corto plazo como el ritmo al que estos convergen hacia la relación de largo plazo estimada. Adicionalmente, se contrastará la homogeneidad en el punto de inflexión entre países que presenten uno. Se tendrá en cuenta la posibilidad de que la relación entre las emisiones de CO2 y el nivel de actividad sea espuria, trabajando con técnicas de cointegración.

En el siguiente apartado se presenta el marco conceptual de la hipótesis de la CAK y el análisis de la relación entre crecimiento económico y degradación ambiental ajustada al objeto de análisis. El segundo apartado presenta el método de análisis y los datos empleados. El tercer apartado detalla los resultados del análisis, y en el cuarto se presentan algunas reflexiones finales.

1. Marco Conceptual

La hipótesis de la CAK surge a partir de la especificación de un modelo de forma reducida. Esto indica que es un fenómeno empírico, y por lo tanto, puede darse a partir de una o más relaciones estructurales diferentes. Así, el estudio de la relación entre degradación ambiental y nivel de actividad es en realidad el análisis de una relación aparente. En línea con los trabajos anteriores, la especificación del modelo en forma reducida relaciona el nivel de degradación ambiental respecto al nivel de actividad para cada país, pudiendo seguir una forma funcional cúbica, cuadrática o lineal:

(1)

donde E denota el indicador de degradación ambiental (per cápita) e Y el ingreso (per cápita). El subíndice i=1,…N indica el individuo (países), al tiempo que el subíndice t=1,…T es el indicador del período temporal, y ε es el término de error normalmente distribuido. A partir de esto se puede especificar la forma funcional adecuada para cada país.

Siguiendo a Perman y Stern (1999 y 2003) y Carson (2010), una CAK “débil” resultaría de obtener valores para los parámetros tal que, β1i>0, β2i<0, y β3i=0

, pero estos parámetros tendrían diferentes valores para diferentes países.

Una versión “fuerte” se obtendría si β1i= β1 y β2i= β2 .

Similar análisis se puede hacer cuando la relación entre degradación ambiental e ingreso presenta forma de N, tal que β1i>0, β2i<0, y β3i>0, donde existiría un segundo punto de inflexión. Finalmente, la relación será monótona (creciente o decreciente) cuando β2i= β3i= 0. En este caso se obtendrá una versión “fuerte” de la CAK cuando β1i= β1.

Cualquiera de las formas funcionales (cúbica, cuadrática o lineal) puede satisfacer la evidencia empírica, dependiendo del país. Por lo tanto, se deberá determinar la forma funcional más adecuada para cada país antes de proceder al análisis de la homogeneidad de los parámetros.

A su vez, cuando la forma funcional es de forma cúbica o cuadrática, es relevante analizar la homogeneidad en los puntos de inflexión entre países. En caso de comprobarse, podría darse que países con ritmos dispares en la relación alcanzan el punto de inflexión para el mismo nivel de actividad económica. Este factor es igualmente relevante, ya que dirigiría la toma de

i

i

ititititiit YYYE 33

221

Página 339 de 1374

decisiones hacia alcanzar el umbral, sin la trayectoria. En este caso, tomaría relevancia el umbral a partir del cual la degradación ambiental causada es muy elevada o de carácter irreversible. Esto puede darse por no ser viable revertir del daño ambiental (Panayotou, 1993) o por el hecho de que el incremento de la actividad económica sobrepase el ritmo de explotación de los recursos al cual éstos se pueden regenerar, o volcar residuos al sistema a un ritmo mayor que el que éste puede absorber (Arrow et al., 2005).

No existen fundamentos teóricos para afirmar que la restricción respecto la forma funcional y a la igualdad de los parámetros para diferentes países se cumpla. Perman y Stern (1999 y 2003) estiman una especificación dinámica con datos de panel para contrastar la homogeneidad de los parámetros respecto a las emisiones de SO2 para 74 países ente 1960 y 1990, asumiendo una forma funcional cuadrática. Rechazan la homogeneidad de parámetros tanto para el total de países tomados de manera conjunta, como agrupando entre países pertenecientes y no pertenecientes a la OCDE. Por otro lado, Martinez-Zarzoso y Bengochea-Morancho (2003 y 2004) aplican la misma metodología para explorar la homogeneidad de la forma funcional respecto a las emisiones de CO2 para 19 países de Latinoamérica y 22 países de la OCDE respectivamente. Concluyen que si bien ambos subgrupos presentan comportamientos heterogéneos entre países, el primero es mejor agrupado a través de un modelo cuadrático, mientras que el segundo se podría agrupar a través de uno cúbico.

List y Gallet (1999) contrastan la homogeneidad tanto de la forma funcional como de los parámetros respecto a las emisiones de NOX y SO2 para 48 estados de EE.UU. entre 1929 y 1994. Concluyen que si bien se confirma una relación cuadrática para todos ellos, los parámetros son heterogéneos entre estados.

Finalmente, Dijkgraaf y Vollebergh (2001) y Dijkgraaf et al. (2005) estudian la homogeneidad respecto a las emisiones de CO2 para un panel de 24 países de la OCDE entre 1960 y 2000. Por un lado, contrastan la homogeneidad de los parámetros para la especificación cúbica, al tiempo que para estudiar la homogeneidad en la forma funcional incorporan al análisis técnicas semi y no paramétricas. Concluyen que la relación es heterogénea entre países, no encontrando grupos de países para los cuales la relación sea homogénea con más de cinco miembros. A su vez, la forma funcional de la relación empírica estimada depende del balance en la muestra entre países con una relación esperada de U-invertida con el contaminante y aquellos con una relación esperada de forma lineal.

La literatura empírica suele trabajar con modelos paramétricos, pero también han surgido trabajos que emplean funciones más flexibles y modelos no paramétricos (Schmalensee et al., 1998; Taskin and Zaim, 2000, Dijkgraaf y Vollebergh, 2001; Deacon y Norman, 2004; Bertinelli y Strobl, 2005, Galleotti et al., 2006; Aslanidis y Xepapadeas, 2006, Azomahou et al., 2006 y Aslanidis e Iranzo, 2009).

Hasta finales de la década de los 90´s los trabajos empíricos dejaron de lado el análisis de la estacionariedad de las variables, pudiendo conducir esto a la estimación de relaciones espurias (Grossman y Krueger, 1991 y 1994; Shafik y Bandyopadhyay, 1992; Carson et al. 1997; Cole et al. 1997; Vincent, 1997 y de

Página 340 de 1374

Bruyn et al., 1998). Tanto las series de degradación ambiental como las referidas al producto de los países suelen ser no estacionarias (es decir, sus parámetros no son constantes en el tiempo). Por ende, llevar adelante el análisis de la relación entre degradación ambiental e ingreso a través de estimar una relación de largo plazo con las variables en niveles, sin ninguna transformación estacionaria, resultará en estimadores no robustos, para los cuales será imposible realizar pruebas de inferencia, corriendo el riesgo que la relación sea espuria, a no ser que las series se encuentren cointegradas (Enders, 2004).

En la última década varios autores han procedido a desarrollar el análisis de estacionariedad de las series y el análisis de cointegración cuando éstas no son estacionarias, tanto para estudios con datos de panel como para países tomados individualmente (Perman y Stern, 1999 y 2003; Lekakis, 2000; Roca et al., 2001; Friedl y Getzner, 2003; Egli, 2004; Dinda y Coondoo, 2006; Wagner, 2008; Halicioglu, 2008; Piaggio, 2008; Song et al., 2008; Lee y Lee, 2009 y Wang, 2009).

Además del problema de carecer de un modelo estructural, llevando a la omisión de variables relevantes, y del problema de no incorporar la problemática de alcanzar niveles de degradación ambiental altos o irreversibles, la hipótesis de la CAK antes planteada tampoco considera la posibilidad de que exista retroalimentación entre el ingreso y la degradación ambiental (Arrow et al., 1995). La literatura empírica ha aproximado el estudio de esta interrelación a través de pruebas de causalidad de Granger (Cole et al., 1997; Coondoo y Dinda, 2002 y Dinda y Condoo, 2006), ecuaciones simultáneas (Hung y Shawn, 2004 y Shen, 2006) y modelo de vectores de corrección de errores (VECM) (Halicioglu, 2008 y Piaggio, 2008).

2. Método de análisis y datos

El objetivo del presente trabajo es contrastar la homogeneidad de la forma funcional, de los parámetros, y del punto de inflexión cuando corresponda, en la relación entre emisiones de CO2 y el nivel de actividad económica entre países. En el presente apartado se detalla, en primer lugar, la estrategia empleada para determinar si existe una relación de largo plazo, la correcta forma funcional para cada uno de ellos (lineal, cuadrática o cúbica), y la homogeneidad de los parámetros. En segundo lugar se presentan los datos y las fuentes empleadas.

2.1 Estrategia Empírica

La hipótesis de la CAK hace referencia a una relación de largo plazo, y por ende puede ser estimado a partir de un análisis de cointegración. Pesaran et al. (2001) desarrolla un contraste de límites (bound testing, BT) para el análisis de la relación de variables en nivel. Este contraste presenta la ventaja sobre los contrastes de cointegración más frecuentes (Engle y Granger, 1987; Johansen y Juselius, 1990 y Johansen, 1991) por que puede ser aplicado cuando no se tiene certeza acerca del grado de integración de las series de interés, pudiendo ser todas ellas I(1), I(0), o una combinación de ambas. Este punto no es trivial. Si bien Wagner (2008) argumenta que el grado de integración de la primer diferencia de segunda potencia de una serie I(1) no es I(0), lo que implicaría que la serie presenta al menos dos raíces unitarias, a partir de Granger y

Página 341 de 1374

Hallman (1991) se puede argumentar que las transformaciones no lineales monótonas de una serie I(1) también son I(1) 2.

Basado en esta segunda aproximación, la estrategia empírica elegida en el presente estudio permitirá determinar la existencia de una combinación lineal estacionaria entre las variables de interés que dan lugar a la relación de largo plazo. En la literatura, esta aproximación ha sido empleada anteriormente por Perman y Stern (2003) e Iwata et al. (2009 y 2010).

El modelo planteado en la ecuación (1) puede reescribirse como un modelo dinámico ADRL (p,p1,p2,p3) para un país en particular en forma de un Modelo de Corrección de Errores (ECM):

(2)

A partir de éste, Pesaran et al. (2001) proponen contrastar la hipótesis de no existencia de una relación de largo plazo entre las variables en nivel (hipótesis

de no cointegración), , contra la hipótesis alternativa de que sí existe una relación de largo plazo entre éstas,

, a partir del contraste usual de Wald3. Los autores proveen bandas de valores críticos que abarcan todas las posibles clasificaciones de las series en I(1), I(0), o combinaciones de ambas. Así, si el estadístico calculado es mayor que el límite superior de la banda no se rechazaría la hipótesis de existencia de una relación de largo plazo entre las variables, al tiempo que sí se rechazaría en caso de que el estadístico calculado sea menor que el límite inferior de la banda. El contraste es inconcluyente cuando el estadístico se encuentra dentro de la banda. A su vez, es muy sensible a la cantidad de retardos considerados, por lo que, siguiendo a Pesaran et al. (2001), se estimará el estadístico con diversas cantidades de retardos de manera de analizar correctamente el contraste.

La ecuación (2) describe un modelo dinámico, lo que permite superar el hecho de que los ajustes respecto al equilibrio de largo plazo no se produzcan de forma instantánea (como sugiere la especificación estática planteada en la ecuación (1)). Esto es un supuesto más creíble (que se comprobará empíricamente en la modelización), ya que es de creer que el ajuste entre degradación ambiental y nivel de actividad económica sea lento (Perman y Stern, 1999).

2 I(q) indica el grado de integración de la serie, siendo la diferencia q-ésima de la serie una

transformación estacionaria.

3 Para el modelo lineal , la restricción lineal , donde R es una

matriz conocida q x k, y r es un vector de dimensión q, el estadístico de Wald puede escribirse

como , el que si los retardos son normales

e i.i.d. distribuye

Página 342 de 1374

Una vez contrastada la existencia de una relación de largo plazo, se procederá a estimar a través de Mínimos Cuadrados No Lineales (MCNL) la siguiente transformación del ECM planteado en la ecuación (2):

(3)

donde .El número de retardos p, p1, p2 y p3 se seleccionan de forma independiente para cada país, según el criterio de lo general a lo particular (Hall, 1991)4. El término entre paréntesis representa el Término de Corrección de Error (ECT). Se ha de tener cautela al interpretar los parámetros de éste, ya que cuando se normaliza el término respecto a la variable E, el signo del coeficiente correspondiente a las otras variables es inverso al esperado. Esta especificación, además de la mejora en la consistencia brindada por el método de estimación, presenta tres ventajas: i) permite identificar la relación de largo plazo, la dinámica de corto plazo y el coeficiente de ajuste de la relación de equilibrio (α), ii) si las series en niveles están cointegradas, el ECM es una combinación lineal de variables estacionarias. Así, las estimaciones serán robustas, y permitirán aplicar procedimientos de inferencia convencionales, y iii) esta especificación permite contrastar diferentes restricciones entre individuos (Perman y Stern, 1999 y 2003).

El análisis de cointegración y la estimación de la relación de largo plazo a través del ECM se deberán de reiterar para la especificación cúbica

(ecuaciones (2) y (3)), cuadrática (cuando y ) y lineal

(cuando y ). Así, se determinará para cada país, en caso de existir, la forma funcional adecuada de la relación de largo plazo entre la contaminación atmosférica y el crecimiento económico. Para aquellos países que no satisfagan el contraste de cointegración BT, o que el modelo estimado no sea satisfactorio para la forma funcional que el BT indica, se ha de realizar el análisis de raíces unitarias a través de la prueba de Dickey – Fuller Aumentado (Enders, 2004) y el análisis de cointegración a través del contraste de Engle – Granger (1987). Así, se podrá estimar el ECM para cada especificación cuando las series sean I(1) y se encuentren cointegradas. Se considera que en esta circunstancia el contraste de Engle-Granger es el más adecuado, debido a que en el presente análisis, a priori, se explora la existencia de una sola relación de cointegración. El contraste planteado por Johansen y Juselius (1990) y Johansen (1991) se vuelve complejo en presencia de transformaciones no lineales de alguna de las variables consideradas, al permitir la existencia de más de una relación de cointegración.

4 Se especifica un modelo general para un valor de p, p1, p2 y p3 dado, suficientemente grande,.

A continuación se va reduciendo, de manera independiente para cada uno de ellos,

determinando el valor de cada uno de ellos para aquel retardo de mayor grado

estadísticamente significativo.

Página 343 de 1374

La presente especificación no corrige la crítica antes expuesta respecto a la omisión de variables relevantes. List y Gallet (1999) argumentan que la especificación de un modelo de forma reducida permite medir la relación directa e indirecta entre el nivel de actividad y la degradación ambiental, por lo que la inclusión de variables adicionales distorsionaría el análisis. Por ende, al ser un modelo de forma reducida, no es correcto realizar conjeturas acerca de la causalidad, por lo que no podemos decir qué es lo que hace que la relación exista. Este tipo de análisis en realidad permite la estimación de elasticidades aparentes, y no un análisis de los determinantes de la contaminación atmosférica. Por otro lado, al ser una especificación uniecuacional, no aborda la problemática de la retroalimentación entre las variables. Pero al desarrollarse a través de un análisis de cointegración, se estimarán parámetros superconsistentes, no afectados por el sesgo de endogeneidad de las variables (Veerbeek, 2004).

La especificación del ECM para el análisis de esta relación es empleada por Perman y Stern (1999, 2003), Martinez-Zarzoso y Bengochea-Morancho (2003 y 2004), Dinda y Coondoo (2006) trabajando con datos de panel, Egli (2004) e Iwata et al. (2009 y 2010) la emplean para trabajar con países de forma individual, al tiempo que Haciloglu (2008) y Piaggio (2008) lo emplean para estudiar países tomados de forma individual pero en una especificación multiecuacional.

Una vez especificada la forma funcional correcta y estimada la relación de largo plazo a través del ECM, se estudiará la homogeneidad de los parámetros de ésta entre países con igual forma funcional, permitiendo que los coeficientes de corto plazo sean diferentes entre países, así como la cantidad de retardos en cada uno de ellos. Esto se contrastará a través del cálculo de intervalos de confianza (IC)5 para los parámetros de largo plazo, agrupando aquellos países con igual forma funcional cuyos IC se solapan. Igual ejercicio se realiza respecto a la velocidad de ajuste de los desequilibrios respecto a la relación de largo plazo (α).

Adicionalmente, similar estrategia se seguirá respecto al análisis de la homogeneidad del punto de inflexión. En el caso de los países que presentan forma funcional cuadrática, el punto de inflexión estimado a partir de la

expresión (3) viene dado por 6, dada la

distribución de los parámetros y . A partir de esto, se construirán IC para el punto de inflexión de aquellos países cuyo mejor ajuste sea la forma funcional cuadrática. Similar desarrollo puede realizarse respecto a aquellos con forma funcional cúbica.

5 IC:

6 Siguiendo a Hayashi (2000: pp. 93 – 94) y Greene (2003, pp.70),

Página 344 de 1374

2.2. Datos

La muestra está compuesta por 31 países (28 países de la OCDE7, Brasil, China e India) para el período 1950 – 20068. Por un lado, la extensión temporal es mayor que los trabajos previos que estudian la homogeneidad de los parámetros respecto a las emisiones de CO2., lo que incrementa la posibilidad de capturar países que pudieran atravesar por las dos etapas definidas por la hipótesis de la CAK y el solapamiento de las series entre países. Esto incrementa la probabilidad de contar con países que presentan niveles de actividad similares pero relaciones funcionales heterogéneas respecto a la relación con la degradación ambiental. Por otro lado contiene a casi todos los países (excepto Islandia y Luxemburgo) comprometidos en la disminución de emisiones de CO2 a través del Anexo B del Protocolo de Kyoto (Naciones Unidas, 1998).

Se emplean las estimaciones de emisiones de CO2 elaboradas por el Carbon Dioxide Information Analysis Center (CDIAC) (Boden et al., 2009). Esta información es consistente con la publicada por el Banco Mundial (2005) para el período 1960 – 2005, permitiendo contar con 10 datos anuales adicionales. Las emisiones de CO2 están medidas en toneladas métricas de dióxido de carbono, empleándose en el trabajo empírico la transformación logarítmica de las emisiones per cápita (co2pc).

El nivel de actividad económica a nivel nacional se aproxima empleando las estimaciones recopiladas y transformadas a dólares Geary – Khamis de 1990 (lo que corrige por Poder de Paridad de Compra, PPP) por Maddison (2003), actualizadas hasta 2006 por el mismo autor para 155 países. A su vez, en 1950 se instaura el Sistema de Cuentas Nacionales en varios países, lo que permite contar con información fiable. Se empleará la transformación logarítmica del producto per cápita para la variable en nivel, y sus transformaciones cuadrática y cúbica (gdppc, gdppc2 y gdppc3 respectivamente).

3. Resultados

En primer lugar se lleva adelante el análisis de cointegración a partir del contraste BT para determinar la existencia de una relación de largo plazo entre las variables de interés y la forma funcional más adecuada para cada uno de los países. En segundo lugar se procede al análisis de homogeneidad de los parámetros de la relación de largo plazo entre los países, del punto de inflexión y del coeficiente del ECT a través de la construcción de intervalos de confianza.

7 Australia, Austria, Bélgica, Canadá, ex-Checoslovaquia (a partir de 1992 se agregan los

valores de la República Checa y Eslovaquia), Dinamarca, Finlandia, Francia, Alemania (en el

período 1950 – 1990 se agregan la información de la República Federal de Alemania y la

República Democrática Alemana), Grecia, Holanda, Hungría, Irlanda, Italia, Japón, Corea del

Sur, México, Noruega, Nueva Zelanda, Polonia, Portugal, España, Suecia, Suiza, Turquía,

Reino Unido, EE.UU. y ex-Unión Soviética ( a partir de 1992 se agregan los valores de Estonia,

Georgia, Kazakhstan, Kyrgyzstan, Letonia, Lituania, Moldavia, Rusia, Tajikistan, Turkmenistan,

Ucrania y Uzbekistan). De los países de la OCDE son excluidos Islandia y Luxemburgo por no

contar con información para la totalidad del período.

8 Excepto para Bélgica, que se tomó el período 1962 – 2006 por presentar valores atípicos en

los dos primeros años de la muestra.

Página 345 de 1374

3.1 Análisis de Cointegración

Siguiendo a Pesaran et al. (2001), debido a la sensibilidad del análisis a la cantidad de retardos incluidos, se realizará el contraste repetidas veces, incluyendo hasta cuatro retardos. Si bien la cantidad de retardos parece elevada al trabajar con datos anuales, la longitud de las series lo permite. El Cuadro 1 resume los resultados del estadístico-F del contraste de Wald de la especificación lineal, cúbica y cuadrática de la ecuación (2).

Como es de esperar, algunos países de la muestra permiten la existencia de una relación de largo plazo para las variables de interés para más de una forma funcional. Esto puede resultar, por ejemplo, del hecho de que formas cuadráticas que aún no han alcanzado el máximo, o apenas lo han sobrepasado, o formas cúbicas con tramos decrecientes pequeños pueden aproximarse bien a través de modelos lineales. Por eso, la forma funcional adecuada para cada país será determinada a partir del análisis de cointegración conjuntamente con la estimación de la ecuación (3) para cada una de las formas funcionales en los países que confirmen la existencia de una relación de largo plazo.

El contraste BT rechaza la hipótesis nula de no cointegración para Australia (especificación cuadrática y lineal), Austria (cúbica y cuadrática), ex-Checoslovaquia (cuadrática y lineal), Dinamarca (cúbica y cuadrática), Alemania (cúbica), Grecia (cuadrática y lineal), Hungría (cúbica y lineal), Irlanda (cúbica, cuadrática y lineal), Italia (cuadrática, cúbica y lineal), Japón (cuadrática), Corea del Sur (cúbica, cuadrática y lineal), Polonia (lineal), Portugal (cúbica y cuadrática), Suiza (cúbica, cuadrática y lineal), Turquía (cúbica y cuadrática), ex-Unión Soviética (cuadrática) y China (cúbica y lineal).

Página 346 de 1374

Por otro lado, cuando el BT no es concluyente, Iwata et al. (2009 y 2010) argumentan que la no existencia de una relación de cointegración puede ser rechazada o no a partir del contraste de significación del parámetro de ajuste (α) de la ecuación (3). El BT no es concluyente para Bélgica (cuadrática), Canadá (cúbica y cuadrática), ex-Checoslovaquia (cúbica), Finlandia (cúbica, cuadrática y lineal), Grecia (cúbica), Holanda (cúbica y cuadrática), Hungría (cuadrática), Japón (cúbica), México (lineal), Noruega (cúbica y cuadrática), Nueva Zelanda (cúbica y cuadrática), España (cuadrática), Suecia (cúbica y lineal), ex-Unión Soviética (cúbica y lineal), China (cuadrática), e India (cuadrática). Por último, el contraste indica que no existe una relación de largo plazo respecto a ninguna forma funcional para Francia, Reino Unido, EE.UU. y Brasil.

Lags 0 1 2 3 4 0 1 2 3 4 0 1 2 3 4

AUS 4.09b 7.66** 1.02 0.80 0.72 5.12** 4.93** 1.35 0.72 0.84 2.31 0.51 2.03 1.82 NA

AUT 1.50 0.86 1.17 1.25 0.78 4.25* 2.87 3.92b 2.15 1.62 3.31

b 2.10 4.11* 3.86* 2.93b

BEL 4.91* 2.96 2.37 1.73 0.89 9.78*** 3.20b 2.07 1.65 1.36 9.31*** 1.70 2.17 1.14 0.93

CAN 0.65 0.49 0.78 1.50 2.14 2.57 3.08 1.54 1.88 3.53b 2.35 3.40

b 2.19 1.54 2.81b

CZE 8.01*** 3.37 3.12 3.96 5.1* 4.63* 2.87 2.08 1.96 1.99 3.14b 1.73 1.39 0.36 0.56

DEN 2.16 2.14 1.75 1.73 1.42 9.66*** 5.53** 5.84** 7.23***3.27b 7.05*** 4.61** 4.98** 5.79*** 3.58

b

FIN 2.82 2.63 2.81 4.54b 3.71 3.22

b 2.58 2.19 1.61 1.25 2.81b 2.46 2.95

b 1.90 1.32

FRA 1.21 1.49 1.55 2.17 1.69 1.84 1.79 2.07 1.78 1.01 2.22 1.53 2.51 3.03b

2.75b

GER 1.39 0.36 0.54 0.62 0.75 1.33 1.92 1.67 1.23 1.26 3.89* 2.62 2.26 2.23 0.80

GRE 4.27b 5.07* 6.27** 7.58** 7.45** 5.64** 6.15** 6.35** 4.43** 5.30** 2.88b 2.69 2.18 1.37 1.16

HOL 1.23 0.63 0.55 0.85 0.93 3.16 2.45 3.50b 2.60 2.07 2.88

b 2.01 2.92b 2.52 2.07

HUN 13.01*** 8.69*** 2.80 4.73b

4.43b

3.84b

3.29b 0.63 0.49 0.51 3.15

b 3.87* 1.10 2.49 1.81

IRE 1.94 2.20 4.73b 5.73** 8.32***7.12*** 3.86

b 2.75 1.87 3.25b 7.80*** 5.14** 3.34

b 2.08 1.90

ITA 6.50** 2.85 2.75 2.54 1.78 3.67b 5.38** 1.75 1.98 2.31 3.10

b 4.82** 1.72 3.17b

3.36b

JAP 1.16 3.26 1.95 1.73 1.84 2.01 4.35** 2.65 1.10 1.79 1.54 2.85b 1.82 2.36 2.73

b

KOR 24.53*** 12.57*** 19.36*** 8.56***3.97***21.19*** 8.41*** 10.20*** 7.06***3.39b 15.58*** 6.28***9.75*** 3.50

b 1.95

MEX 1.09 0.67 0.13 0.49 0.66 1.67 1.50 2.36 1.49 1.52 1.67 1.53 3.48b 2.64 3.59

b

NOR 2.20 1.60 1.51 1.89 2.53 3.54b 1.30 1.62 0.82 1.54 3.22

b 1.86 2.77b 2.42 1.41

NZL 2.70 2.50 1.11 2.22 2.23 2.52 2.41 2.68 2.21 3.20b

3.12b 1.72 1.63 1.80 1.96

POL 5.23** 3.26 1.72 1.54 1.46 2.38 0.82 0.50 0.03 0.06 1.93 1.59 1.06 0.42 0.46

POR 0.04 0.13 0.11 0.06 0.06 6.68*** 3.69b 2.50 2.82 3.73

b 6.95*** 3.75b 2.25 3.01

b 4.59**

SPA 0.14 0.09 0.02 0.02 0.12 3.24b 1.19 1.62 1.00 1.20 2.25 1.06 1.17 0.91 1.27

SWE 4.41b 3.58 2.83 4.43

b 3.60 1.48 0.74 0.89 0.83 1.23 2.12 2.46 2.55 3.26b 2.45

SWI 1.44 0.89 2.76 4.60b 6.42** 5.83** 8.05*** 3.82

b3.37

b 2.20 5.67*** 7.02***1.57 3.14b 1.67

TUR 0.64 1.16 2.65 2.31 1.65 7.51*** 6.86*** 3.28b 2.17 2.88 5.14** 4.62** 2.38 2.19 3.39

b

UK 3.97 1.61 1.89 1.70 1.33 2.61 1.65 1.86 1.36 0.83 2.16 1.43 1.70 1.22 0.70

USA 0.53 0.90 1.71 1.74 3.10 1.14 1.11 0.78 0.96 1.17 1.98 1.26 0.54 0.71 0.47

USS 4.53b 2.21 3.27 2.33 1.06 4.57* 1.38 2.83 1.76 0.54 3.29

b 0.92 2.58 2.04 1.76

BRA 3.75 3.48 2.18 3.63 0.81 2.50 1.93 1.61 1.46 1.57 2.65 1.83 1.70 1.65 1.25

CHN 6.70*** 3.88 4.67b 7.22** 5.25* 2.64 2.99 2.49 3.46

b3.51

b3.63

b 4.39** 2.86b

2.78b 3.80*

IND 0.10 0.58 2.59 1.71 1.66 4.25* 3.82* 1.16 1.14 0.75 2.50 2.39 0.59 0.86 0.37

Cuadro 1 - Bound Testing

1 valores críticos: (6,84;7,84) al 1%, (4,98;5,73) al 5% y (4,04;4,78) al 10%

2 valores críticos: (5,15;6,36) al 1%, (3,79;4,85) al 5% y (3,17;4,41) al 10%

3 valores críticos: (4,29;5,61) al 1%, (4,35;3,23) al 5% y (3,77;2,72) al 10%

***, **,* significativos al 1%, 5% y 10% respectivamente b inconcluso al 1%

Lineal1

Cuadrático2

Cúbico3

Página 347 de 1374

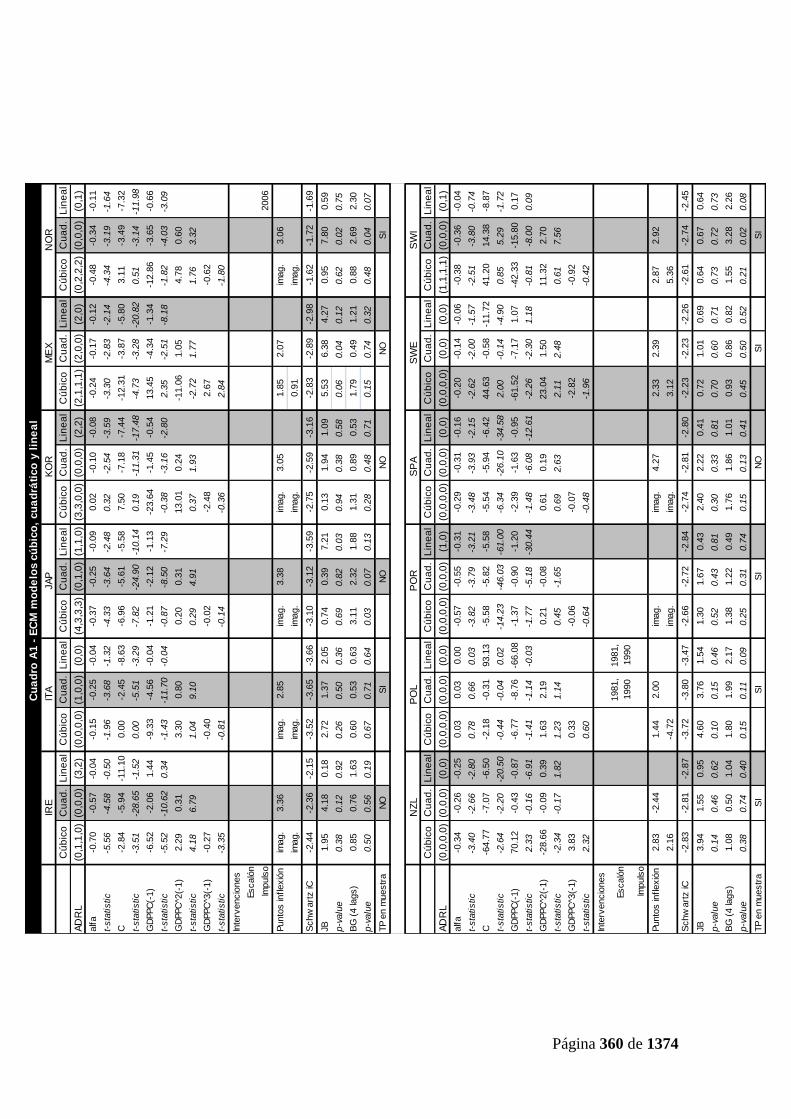

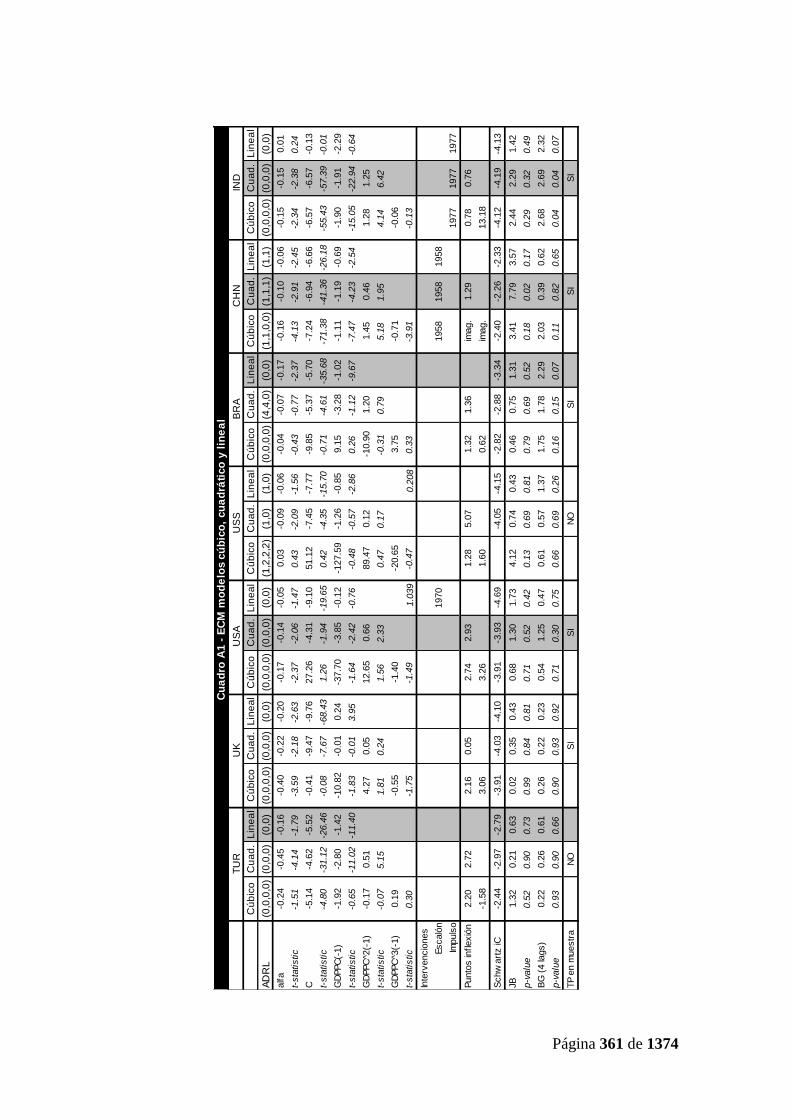

A partir del análisis anterior, se procede a estimar la ecuación (3) para la especificación cúbica, cuadrática y lineal para aquellos países que han arrojado resultados afirmativos o inconclusos a partir del contraste BT. Así, queda determinada la especificación preferida para cada país. El Cuadro A1 del Anexo resume la estimación del término de corrección de error de la ecuación (3) para cada una de las estimaciones. Los resultados indican la existencia de una relación de largo plazo entre contaminación atmosférica y nivel de actividad, ambos per cápita, de forma cúbica para Suecia, cuadrática para Australia, Austria, Bélgica, Canadá, Dinamarca, Finlandia, Holanda, Irlanda, Italia, Japón, Noruega, Suiza, China e India, y lineal para Corea del Sur, Grecia y Brasil. Finalmente, el análisis anterior permite afirmar que no existe relación de largo plazo entre las variables de interés para ninguna forma funcional para ex-Checoslovaquia, Hungría y la ex-Unión Soviética.

De los 17 países para los cuales es posible una especificación cuadrática, 14 presentan el punto de inflexión dentro de la muestra, lo que confirma la trayectoria de U-invertida. Los otros 3 se encuentran muy cerca de alcanzarla. Suecia también presenta los puntos de inflexión dentro de los valores de su muestra.

Mientras la forma funcional de la mayoría de los países queda bien definida a partir del análisis BT y la estimación de la ecuación (3), hay algunos casos para los que vale la pena aclarar el criterio de decisión. Para Australia e Italia se elige el modelo cuadrático frente al lineal a través del criterio de Schwartz y debido a que el punto de inflexión se encuentra dentro de la muestra (99,84% y 95,57% del máximo nivel de actividad per cápita del país respectivamente). Para Austria e Irlanda se elige el modelo cuadrático a pesar de que el punto de inflexión es levemente superior que el máximo nivel de actividad de cada uno de ellos (110,74% y 100,93%), ya que el modelo lineal no ajusta bien para estos países. Similar decisión se tomó respecto a Japón, ya que el punto de inflexión es muy cercano al máximo nivel de actividad per cápita del país (108.67%), y se respalda gráficamente, a pesar de no ser el preferido a través del criterio de Schwartz. La decisión contraria se toma respecto a Corea del Sur, eligiéndose el modelo lineal, respaldado por el criterio de Schwartz y el análisis gráfico, a pesar de encontrarse el punto de inflexión muy cercano al máximo de la muestra (104,98%). Para China se elije el modelo cuadrático, ya que presenta el punto de inflexión dentro de la muestra, y el criterio de Schwartz es muy similar al del modelo lineal. Por último, para Grecia y Turquía el punto de inflexión es muy superior al máximo nivel de actividad per cápita (125,04% y 133,19%), por lo que se determina la forma lineal para el primero, apoyado en el criterio de Schwartz, mientras que para el segundo deberá de explorarse la forma lineal a través del análisis de raíces unitarias y de cointegración de Engle – Granger, ya que el contraste BT no rechaza la no cointegración para ésta.

A partir del análisis previo, queda especificada la forma funcional para 18 países de la muestra, y estimado el ECM para cada uno de ellos. Por otro lado, para aquellos países que el contraste BT indicaba la no existencia de una relación de cointegración (Francia, Reino Unido, EE.UU. y Brasil), y para aquellos que el BT era satisfactorio para alguna de las especificaciones pero no se logra estimar una relación de largo plazo satisfactoria (Alemania, México, Nueva Zelanda, Polonia, Portugal, España y Turquía) se realiza el análisis de

Página 348 de 1374

raíces unitarias a través del estadístico ADF y el análisis de cointegración a través de la prueba de Engle-Granger. Todas las series para todos los países son I(1), al tiempo que la existencia de una relación de largo plazo no es rechazada para ninguna de las especificaciones para Francia y España, para la cuadrática y lineal para Alemania, México, EE.UU. y Brasil, la cúbica de Polonia y la lineal de Portugal y Turquía. A su vez, el análisis rechaza la existencia de una relación de largo plazo para Nueva Zelanda9.

A partir de estimar la ecuación (3) para las especificaciones que no rechazan la existencia de una relación de cointegración, se concluye que existe una relación de largo plazo cuadrática para Francia, Alemania y EE.UU., y lineal para México, Portugal, España, Turquía y Brasil. Por otro lado, Polonia y Reino Unido no presentan una especificación satisfactoria. Al igual que en el caso anterior, vale la pena aclarar que la elección del modelo lineal respecto a la cuadrática para España está dada por el hecho de que el punto de inflexión es muy superior el máximo nivel de actividad per cápita (145,35%), y el criterio de información de Schwartz.

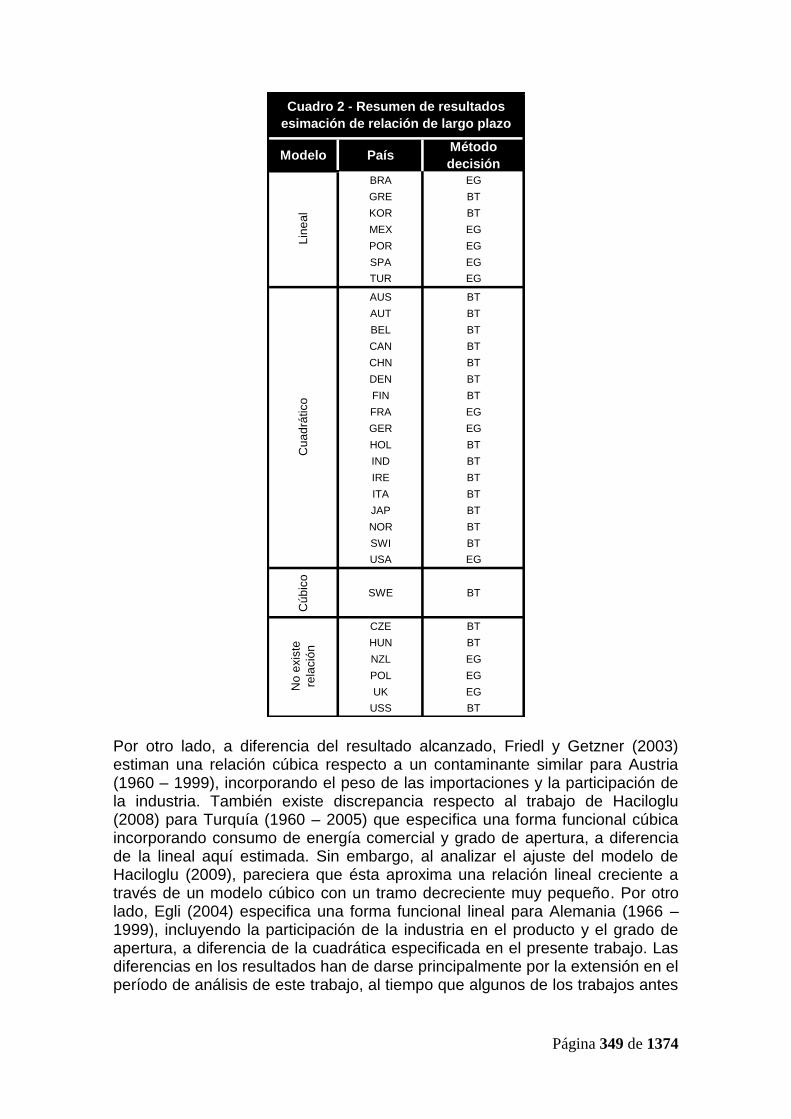

El Cuadro 2 resume los resultados alcanzados. De los 31 países que componen la muestra, se ha estimado satisfactoriamente una relación de largo plazo para 25 de ellos, compuesta por 1 especificación cúbica, 17 cuadráticas y 7 lineales. Los resultados alcanzados confirman la heterogeneidad de patrones de comportamiento para similares niveles de actividad entre países.

Al contrastar los resultados con otros análisis para el mismo contaminante para países tomados de forma individual, se aprecia que las conclusiones respecto a la forma funcional son consistentes con el análisis de Iwata et al. (2009) para Francia (entre 1960 – 2003), e Iwata et al. (2010) para Finlandia (1977 – 2003) y Japón (1966 – 2003). A su vez, este último trabajo contrasta positivamente la existencia de una forma funcional cuadrática también para Corea del Sur (1977 – 2003) y España (1968 – 2003), a diferencia del modelo lineal que se comprueba en el presente trabajo. Ambos trabajos antes citados incorporan la participación de la energía nuclear en el total de la producción de cada país. Sin embargo, la especificación lineal para España es consistente con los resultados alcanzados por Roca et al. (2003) para el período 1980 – 2000, quiénes también incorporan determinantes referidos a la estructura energética del país.

9 Los resultados de las pruebas de raíces unitarias y de cointegración pueden ser solicitadas a

los autores.

Página 349 de 1374

Por otro lado, a diferencia del resultado alcanzado, Friedl y Getzner (2003) estiman una relación cúbica respecto a un contaminante similar para Austria (1960 – 1999), incorporando el peso de las importaciones y la participación de la industria. También existe discrepancia respecto al trabajo de Haciloglu (2008) para Turquía (1960 – 2005) que especifica una forma funcional cúbica incorporando consumo de energía comercial y grado de apertura, a diferencia de la lineal aquí estimada. Sin embargo, al analizar el ajuste del modelo de Haciloglu (2009), pareciera que ésta aproxima una relación lineal creciente a través de un modelo cúbico con un tramo decreciente muy pequeño. Por otro lado, Egli (2004) especifica una forma funcional lineal para Alemania (1966 – 1999), incluyendo la participación de la industria en el producto y el grado de apertura, a diferencia de la cuadrática especificada en el presente trabajo. Las diferencias en los resultados han de darse principalmente por la extensión en el período de análisis de este trabajo, al tiempo que algunos de los trabajos antes

Modelo PaísMétodo

decisión

BRA EG

GRE BT

KOR BT

MEX EG

POR EG

SPA EG

TUR EG

AUS BT

AUT BT

BEL BT

CAN BT

CHN BT

DEN BT

FIN BT

FRA EG

GER EG

HOL BT

IND BT

IRE BT

ITA BT

JAP BT

NOR BT

SWI BT

USA EG

Cúb

ico

SWE BT

CZE BT

HUN BT

NZL EG

POL EG

UK EG

USS BT

No e

xis

te

rela

ció

n

Cuadro 2 - Resumen de resultados

esimación de relación de largo plazo

Cua

drá

tico

Lin

ea

l

Página 350 de 1374

citados también incluyen otras variables adicionales que podrían estar condicionando la forma funcional.

3.2 Homogeneidad de los parámetros y del punto de inflexión

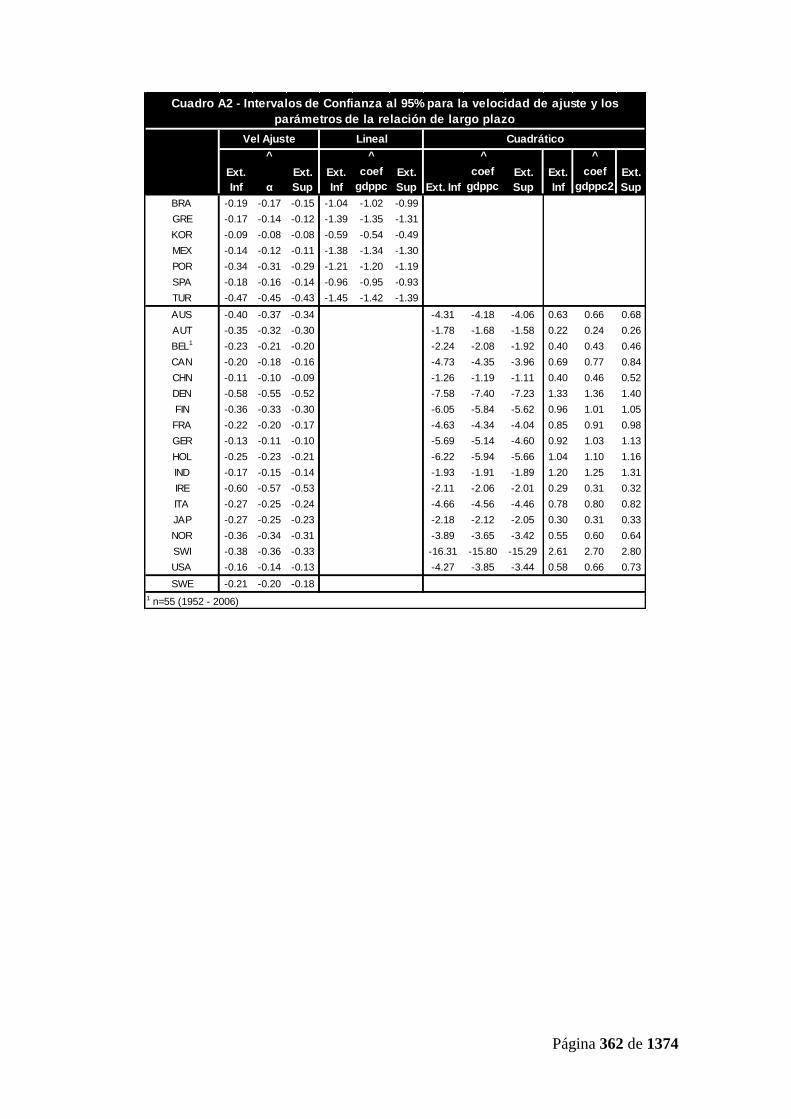

El análisis de homogeneidad de los parámetros se realiza a partir de la construcción de IC para los coeficientes de la relación de largo plazo, permitiendo ajustes diferentes entre países en el corto plazo, así como respecto a la constante. También se realiza respecto al multiplicador del ECT, de manera de contrastar la homogeneidad en el ajuste de los desvíos respecto a la relación de largo plazo. Por último, se contrasta la homogeneidad en el punto de inflexión para aquellos países que presentan uno.

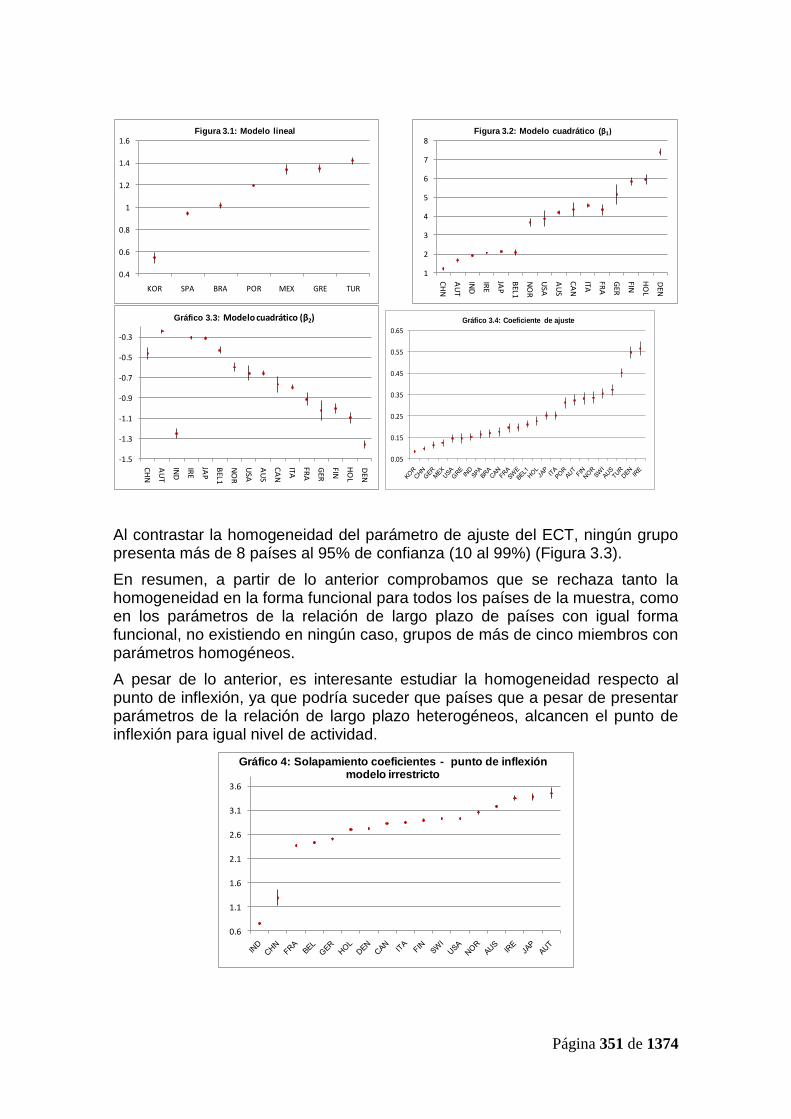

El Cuadro A2 del anexo presenta los IC al 95% de confianza10. Se contrasta por separado la homogeneidad de los parámetros para los modelos con forma funcional lineal y cuadrática. El análisis de homogeneidad del parámetro del ECT se puede realizar para todos los países conjuntamente. La Figura 3 presenta el detalle del grado de solapamiento de los IC para estos casos.

Para aquellos países que siguen una forma funcional lineal, se rechaza la homogeneidad de los parámetros de la relación de largo plazo para cualquier grupo con más de 2 miembros al 95% de confianza (3 al 99%) (Figura 3.1). Respecto a aquellos que ajustan mejor a través de la forma funcional cuadrática, éstos no son homogéneos para ningún posible grupo de países con más de 4 miembros al 95% de confianza (5 al 99%) (Figura 3.2 y Figura 3.3). El resultado es consistente con los alcanzados por Dijkgraaf y Vollebergh (2001).

10

Los resultados son similares al construir los IC al 90% y 99% de confianza.

Figura 3: Intervalos de confianza de los parámetros de la relación de largo plazo,

velocidad de ajuste y punto de inflexión (95% de confianza)

Página 351 de 1374

Al contrastar la homogeneidad del parámetro de ajuste del ECT, ningún grupo presenta más de 8 países al 95% de confianza (10 al 99%) (Figura 3.3).

En resumen, a partir de lo anterior comprobamos que se rechaza tanto la homogeneidad en la forma funcional para todos los países de la muestra, como en los parámetros de la relación de largo plazo de países con igual forma funcional, no existiendo en ningún caso, grupos de más de cinco miembros con parámetros homogéneos.

A pesar de lo anterior, es interesante estudiar la homogeneidad respecto al punto de inflexión, ya que podría suceder que países que a pesar de presentar parámetros de la relación de largo plazo heterogéneos, alcancen el punto de inflexión para igual nivel de actividad.

0.4

0.6

0.8

1

1.2

1.4

1.6

KOR SPA BRA POR MEX GRE TUR

Figura 3.1: Modelo lineal

1

2

3

4

5

6

7

8

CH

N

AU

T

IND

IRE

JAP

BEL1

NO

R

USA

AU

S

CA

N

ITA

FRA

GER

FIN

HO

L

DEN

Figura 3.2: Modelo cuadrático (β1)

-1.5

-1.3

-1.1

-0.9

-0.7

-0.5

-0.3

CH

N

AU

T

IND

IRE

JAP

BEL1

NO

R

USA

AU

S

CA

N

ITA

FRA

GER

FIN

HO

L

DEN

Gráfico 3.3: Modelo cuadrático (β2)

0.05

0.15

0.25

0.35

0.45

0.55

0.65

Gráfico 3.4: Coeficiente de ajuste

0.6

1.1

1.6

2.1

2.6

3.1

3.6

Gráfico 4: Solapamiento coeficientes - punto de inflexión modelo irrestricto

Página 352 de 1374

Así, se contrasta la homogeneidad del punto de inflexión entre aquellos países para los cuales la forma funcional es cuadrática11. A partir del Gráfico 4 claramente se rechaza la homogeneidad en el punto de inflexión para todos los países, no existiendo grupos con más de 4 países al 95% de confianza (5 al 99%).

Sin embargo, es relevante hacer una puntualización respecto a este resultado. A pesar de ser rechazada la homogeneidad de éste parámetro para todos los países, existen algunos casos para los cuales ésta no es rechazada, a pesar de que si se rechazaba la homogeneidad de los parámetros de la relación de largo plazo entre estos países. Como ejemplo, se resalta el caso de Dinamarca y Holanda, para los cuales se rechaza la homogeneidad de los parámetros de la relación de largo plazo, pero presentan un punto de inflexión estadísticamente homogéneo. Esto implica que, para algunos países puede suceder que a pesar de que las trayectorias de la relación entre emisiones de CO2 y nivel de actividad sean divergentes, alcancen el punto de inflexión a partir del mismo umbral. Si el resultado fuera generalizable a todos los países, el interés a la hora de desarrollar políticas se cambia a buscar que los daños ambientales producidos no sean muy elevados, o irreversibles. Otros casos en los que se da esta particularidad son Irlanda, Japón y Austria, y Canadá, EE.UU., Finlandia, Italia y Suiza.

Así, por un lado, cabe preguntarse cuáles son los factores que explican la homogeneidad en la trayectoria de algunos países, mientras que por otro lado, cabe preguntarse cuáles son los factores determinantes de que países con trayectorias heterogéneas alcancen el máximo nivel de emisiones para similar nivel de actividad.

4. Conclusiones

A partir del presente análisis, es posible afirmar que existe una relación de largo plazo entre las emisiones de CO2 y el PIB per cápita para 25 de los 31 países que componen la muestra en el período 1950 – 2006. Sin embargo, la especificación funcional de estas relaciones no es homogénea, siendo una de forma cúbica, 17 cuadráticas y 7 lineales. Por otro lado, se rechaza la homogeneidad de los parámetros de la relación de largo plazo entre países, independientemente de la forma funcional. Por último, se rechaza también la homogeneidad en el punto de inflexión de países con forma funcional cuadrática. Sin embargo, vale la pena resaltar que existen casos en que países con trayectorias no homogéneas alcanzan el punto de inflexión en similar nivel de actividad.

A partir de estos resultados, el presente trabajo realiza aportes en tres sentidos. Por un lado, reafirma que se ha de interpretar con cautela los trabajos que llevan adelante estimaciones de la relación entre las emisiones de CO2 y la actividad económica sin considerar las propiedades de no estacionariedad de las series (Grossman y Krueger, 1991 y 1994; Shafik y Bandyopadhyay, 1992; Carson et al. 1997; Cole et al. 1997; Vincent, 1997; de Bruyn et al., 1998 y Hung y Shawn, 2004). Como se muestra, se rechaza para algunos países la existencia de una relación de largo plazo entre las emisiones de CO2 y el nivel

11

No se incluye el caso de Suecia, cuya forma funcional es cúbica, ya que varía la escala de los coeficientes, debido a la variación en la especificación de la forma funcional.

Página 353 de 1374

de actividad económica (ex-Checoslovaquia, Hungría, Nueva Zelanda, Polonia, Reino Unido y ex-Unión Soviética). Al no considerar este problema, los trabajos antes citados pueden estar incluyendo países para los cuales la relación sea espuria.

Por otro lado, es rechazado el supuesto de homogeneidad en los parámetros y en la forma funcional de la relación entre países (o regiones), el que no es contrastado en muchos trabajos (Grossman y Krueger, 1991 y 1994; Shafik y Bandyopadhyay, 1992; Selden y Song, 1994; Carson et al. 1997; Cole et al. 1997 y Vincent, 1997; Hung y Shawn, 2004 y Song et al., 2008). Así, se ha de tratar con cautela los trabajos que emplean paneles de países (o regiones) sin contrastar la heterogeneidad, ya que incorporar esta restricción puede llevar a considerar países con igual nivel de actividad económica, pero relaciones con trayectorias diferentes, de manera homogénea, o a asumir erróneamente que el punto de inflexión se dará a partir de igual nivel de actividad. De esta manera, se reafirma el argumento planteado por de Bruyn et al. (1998), respecto a que para poder distinguir los eventuales beneficios en la calidad ambiental provenientes del incremento en el nivel de actividad, se ha de profundizar en el estudio de la relación entre estos factores para países de forma individual. Adicionalmente, ambas restricciones pueden conducir a estimaciones sesgadas.

Así, se confirman los resultados arribados por Dijkgraaf y Vollebergh (2001) y Dijkgraaf et al. (2005) acerca del problemático supuesto de homogeneidad de los parámetros en la relación de largo plazo entre emisiones de CO2 y nivel de actividad, ambos per cápita, empleando un período temporal de mayor longitud, lo que permite un grado mayor de solapamiento en las series entre países. Este mayor solapamiento, a su vez, fortalece el resultado que rechaza la homogeneidad en la forma funcional entre países (Perman y Stern, 1999 y 2003; List y Gallet, 1999; Dijkgraaf y Vollebergh, 2001; Martinez-Zarzoso y Bengochea-Morancho, 2003 y 2004 y Dijkgraaf et al., 2005), lo que queda explícitamente resaltado al encontrar formas funcionales heterogéneas para países que alcanzan similares niveles de actividad.

Claramente, se cuestiona la existencia de una relación general para todos los países entre la contaminación atmosférica y nivel de producto. Siguiendo a Carson (2010), un resultado de este tipo rechaza la visión optimista de la CAK, donde los países en vías de desarrollo podrían permitirse ignorar los problemas ambientales hasta convertirse en países desarrollados. Los países en vías de desarrollo pueden y han de considerar esta problemática, ya que como queda demostrado, nada asegura una trayectoria como la CAK para todos los países (ni que esa trayectoria sea en común para ellos) (Dasgupta el al., 2002).

Finalmente, se rechaza la homogeneidad en el punto de inflexión para el total de la muestra. Sin embargo, existen grupos de países que presentan trayectorias con parámetros heterogéneos para los cuales esto no se rechaza. Si bien no es evidencia fuerte a favor de la visión optimista de la CAK, abre una interrogante hacía el análisis de los factores determinantes que presentan este tipo de países. A su vez, resalta la importancia de considerar el nivel de degradación ambiental a partir del cual el daño se vuelve extremadamente alto o irreversible, ya que si bien diferentes países pueden presentar el punto de inflexión para similar nivel de actividad, el nivel de degradación ambiental alcanzado en ese punto es heterogéneo.

Página 354 de 1374

5. Referencias

Aslanidis, N. (2009) “Environmental Kuznets Curves for Carbon Emissions: A Critical Survey”, Universitat Rovira I Virgili, Documents de traball del Departament d´Economia.

Asalanidis, N. e Iranzo, S. (2009) “Environment and development: is there a Kuznets curve for CO2 emissions?”, Applied Economics, Nº 41:6, pp. 803 – 810.

Aslanidis, N., y Xepapadeas, A. (2006) “Smooth transition pollution-income paths”, Ecological Economics, Nº 57 (2), pp. 182-189.

Arrow, K., Bolin, B., Costanza, R., Dasgupta, P., Folke, C., Helling, C. S., Jansson, B.-O., Levin, S., Mailer, K.-G., Perrings, C. y Pimental, D. (1995) “Economic growth, carrying capacity, and the environment”, Science, Vol. 268, pp. 520-521.

Azomahou, T., Laisney, F. y Nguyen Van, P. (2006) “Economic development and CO2 emissions: A nonparametric panel approach”, Journal of Public Economics, Nº 90 (6-7), pp. 1347-1363.

Banco Mundial (2005) “World development indicators”, Washington, D.C.

Bertinelli, L., y Strobl, E. (2005) “The environmental Kuznets curve semiparametrically revisited”, Economics Letters, Nº 88 (3), pp. 350-357.

Boden, T.A., Marland, G. y Andres, R.J. (2009) Global, Regional, and National Fossil-Fuel CO2 Emissions, Carbon Dioxide Information Analysis Center, Oak Ridge National Laboratory, U.S. Department of Energy, Oak Ridge, Tenn., U.S.A. doi 10.3334/CDIAC/00001

Breuer, J.B., McNown, R., Wallace, M.S. (2002) “Series-specific unit root tests with panel data”, Oxford Bulletin of Economics and Statistics, Nº 64, pp.527–546.

Carson, R. (2010) “The Environmental Kuznets Curve: seeking empirical regularity and theoretical structure”, Review of Environmental Economics and Policy, Vol. 4:1, pp. 3-23.

Carson, R, Jeon, Y. y Mccubbin, D. (1997) “The relationship between air pollution emissions and income: US Data”, Environment and Development Economics, Nº 2, pp. 433–450.

Cole, M.A, Rayner, A.J. y Bates, J.M. (1997) “The environmental Kuznets curve: an empirical analysis”, Environment and Development Economics, Nº 2, pp. 401–416.

Coondoo, D. y Dinda, S. (2002) “Causality between income and emission: a country group-specific econometric analysis”, Ecological Economics, Nº 40, pp. 351–367.

Dasugpta, S., Laplante, B., Wang, H. y Wheeler, D. (2002) “Confronting the environmental Kuznets curve”, Journal of economic Perspectives, Nº 16, pp. 147-168.

Página 355 de 1374

Deacon, R. y Norman, C. (2004) “Does the Environmental Kuznets Curve describe how individual countries behave?”, Department of Economics, University of Californa.

de Bruyn, S.M., van den Bergh, J.C. y Opschoor, J.B. (1998) “Economic growth and emissions: reconsidering the empirical basis of environmental Kuznets curves”, Ecological Economics, Vol. 25, Nº 2, pp 161-75

Dijkgraaf, E., Melenberg, B. y Vollebergh,H. (2005) “Environmental Kuznets Curves for CO2: heterogeneity versus homogeneity”, Environmental and Resource Economics, Nº 32, pp. 229 - 239.

Dijkgraaf, E. y Vollebergh, H. (2005), “A Test on parameter heterogeneity in CO2 panel EKC estimations”, Environmental and Resource Economics, Nº 32, pp- 229 - 239

Dinda, S. y Coondoo, D. (2006) “Income and emission: A panel data-based cointegration analysis”, Ecological Economics, Nº 57, pp. 167– 181.

Egli, H. (2004) “The Environmental Kuznets Curve – Evidence from Time Series Data for Germany”, ETH Zurich, Http://ideas.repec.org/p/eth/wpswif/03-28.html.

Enders, W. (2004) Applied Econometric Time Series, Wiley, 2nd Edition.

Engle, R. F. y Granger, C. W. J. (1987) “Co-integration and Error Correction: Representation, Estimation, and Testing”, Econometrica, Nº 55, pp. 251–276.

Friedl, B. y Getzner (2004) “Determinants of CO2 emissions in a small open economy”, Ecological Economics , Vol. 45, pp. 133 – 148.

Galeotti, M., Lanza, A., y Pauli, F. (2006) “Reassessing the environmental Kuznets curve for CO2 emissions: A robustness exercise”, Ecological Economics, Nº 57 (1), pp. 152-163.

Granger, C.W. y Hallman, J. (1991) “Nonlinear transformations of integrated time series”, Journal of time series analysis, Vol. 12, Nº 3, pp. 207-224.

Greene, W. (2003) Econometric Analysis, Prentice Hall.

Grossman, G. y Krueger, A. (1991) “Environmental impacts of a North American free trade agreement”, NBER working paper, Nº 3914.

Halicioglu, F. (2009) “An econometric study of CO2 emissions, energy consumption, income and foreign trade inTurkey”, Energy Policy, Nº 37, pp. 1156–1164.

Hall, A. (1991) “Testing for a Unit Root in Time Series with Pretest Data Based Model Selection”, Department of Economics, North Carolina State University. Mimeo.

Hayashi, F. (2000) Econometrics, Princeton University Press.

Hung, M.F. y Shaw, D. (2004) “Economic Growth and the Environmental Kuznets Curve in Taiwan: a simultaneity model analysys”, en in Boldrin, M., Chen, B.L. y Wang, P. (eds.), Human Capital, Trade and Public Policy in Rapidly Growing Economies: From Theory to Empirics, pp. 269-290.

Iwata, H., Okada, K. y Samreth, S. (2010) “Empirical study on the determinants ofr CO2 emissions: evidence from OECD countries”, Munich Personal RePEc Archive, paper nº 21520.

Página 356 de 1374

Iwata, H., Okada, K. y Samreth, S. (2009) “Empirical study on the Environmental Kuznets Curve for CO2 in France: the role of nuclear energy”, Munich Personal RePEc Archive, paper nº 18997.

Johansen, S. (1991) “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, Econometrica, Nº 59, pp. 1551–1580.

Johansen, S. y Joselius, K. (1990) “Maximum Likelihood Estimation and Inferences on Cointegration— with applications to the demand for money”, Oxford Bulletin of Economics and Statistics, Nº 52, pp. 169–210.

Kuznets, S., (1955) Economic growth and income inequality, AER.

Lee, C. y Lee, J. (2009) “Income and CO2 emissions: evidence from panel unit root and cointegration tests”, Energy Policy, Nº 37, pp. 413-423.

Lekakis, J. (2000) “Environment and Development in a southern European country: which Environmental Kuznets Curves?”, Journal of Environmental Planning and Management, Nº 43, pp. 139 – 153.

List, J. y Gallet, C. (1999) “The Environmental Kuznets Curve: does one fits all?”, Ecological Economics, Nº 31, pp. 409 – 423.

Maddison, A. (2003) The World Economy: historical statistics, OECD.

Martinez-Zarzoso, I. y Bengochea-Morancho, A. (2004) “Pooled mean group estimation of an environmental Kuznets curve for CO2”, Economics Letters, Nº 82, pp. 121–126.

Martinez-Zarzoso, I. y Bengochea-Morancho, A. (2003) “Testing for an Environmental Kuznets Curve in latin-american countries”, Revista de Análisis Económico, Vol. 18, Nº 1, pp. 3-26.

Moomaw, W. y Unruh, G. (1997) “Are environmental Kuznets curves misleading us? The case of CO2 emissions”, Environment and Development Economics, Nº 2, pp. 451–463.

Naciones Unidas (1998) Protocolo de Kyoto de la Convención Marco de las Naciones Unidas sobre el cambio climático, Naciones Unidas.

Perman, R, y Stern, D. (2003) “Evidence from panel unit root and cointegration test that the Environmental Kuznets Curves dows not exist”, The Australian Journal of Aricultural and Resource Economics, 47:3, pp. 325-347

Perman, R, y Stern, D. (1999) “The Environmental Kuznets Curve: implications of non-stationarity”, The Australian National University, Centre for Resource and Environmental Studies, Working Paper in Ecological Economics Nº 9901.

Pesaran, M.H., Shin, Y. y Smith, R. (2001) “Bounds Testing approaches to the analysis of level relationships”, Journal of Applied Econometrics, Nº 16, pp. 289 – 326.

Piaggio, M. (2008) "Relación entre la Contaminación Atmosférica y la Calidad del Aire con el Crecimiento Económico y otros Determinantes: Uruguay a lo largo del Siglo XX", Quantum, Vol. III, Nº 1, pp. 35 – 54, http://www.quantum.edu.uy/numero2/nota%203.pdf.

Página 357 de 1374

Roca, J. y Padilla, E. (2003) “Emisiones atmosféricas y crecimiento económico en España”, Economía Industrial, Nº 351.

Roca, J., Padilla, E., Farré, M. y Galletto, V. (2001) “Economic growth and atmospheric pollution in Spain: discussing the environmental Kuznets curve hypotesis”, Ecological Economics, Vol. 39, Nº 1, pp. 85-99.

Romero-Ávila, D. (2008) “Questioning the empirical basis of the environmental Kuznets curve for CO2: New evidence from a panel stationarity test robust to multiple breaks and cross-dependence”, Ecological Economics, Nº 64, pp. 559 – 574.

Schmalensee, R., Stoker, T. y Judson, R. (1998) “World carbon dioxide emissions: 1950–2050”, The Review of Economics and Statistics, Nº 80, Vol. 1, pp. 15 – 27.

Selden, T. y Song, D. (1994) “Environmental quality and development: Is there a Kuznets curve for air pollution emissions?”, Journal of Environmental Economics and Management, Nº 27, pp. 147 – 162.

Shafik, N. y Bandyopadhyay, S. (1992) “Economic growth and environmental quality: time-series and cross-country evidence”, Policy research working papers, Background paper for the World Development Report.

Shen, J. (2006) “A simultaneous estimation of Environmental Kuznets Curve: Evidence from China”, China Economic Review, Nº 17, pp. 383–394.

Song, T., Zheng, T. y Tong, L. (2008) “An empirical test of the environmental Kuznets curve in China: A panel cointegration approach”, China Economic Review, Nº 19, pp. 381–392.

Stern, D. (2004) “The Rise and Fall of the Environmental Kuznets Curve”, World Development, Vol. 32, Nº 8, pp. 1419–1439.

Stern, D. (2003) “The Environmental Kuznets Curve”, International Society for Ecological Economics - Internet Encyclopedia of Ecological Economics.

Stern, D., Common, M. y Barbier, E. (1996) “Economic growth and environmental degradation: the environmental Kuznets curve and sustainable development”, World Development, Vol. 24, Nº 7, pp. 1151–1160.

Taskin, F. y Zaim, O. (2000) “Searching for a Kuznets curve in environmental efficiency using Kernel estimation”, Economic Letters, Nº 68 , Nº 2, pp. 217-223.

Torras, M. y Boyce, K. (1998) “Income, inequality, and pollution: a reassessment of the environmental Kuznets Curve”, Ecological Economics, Volume 25, Issue 2, May 1998, Pp. 147-160.

Moomaw, W. y Unruh, G. (1997) “Are environmental Kuznets curves misleading us? The case of CO2 emissions”, Environment and Development Economics, Nº 2, pp. 451–463.

Veerbeek, M. (2004) A Guide to Modern Econometrics, Wiley.

Vincent, J. (1997) “Testing for environmental Kuznets curves within a developing country”, Environment and Development Economics, Nº 2, pp. 417–431.

Página 358 de 1374

Wagner, M. (2008) “The Carbon Kuznets Curve: a cloudy picture emitted by bad econometrics?”, Resource and Energy Economics, Nº 30, pp. 388 - 408

Wang, Y. (2009) “Testing the EKC hypothesis: some econometric pitfalls and solutions”, School of Economics, Arndt Building 25a, The Australian National University.

Página 359 de 1374

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

AD

RL

(0,0

,0,0

)(0

,0,0

)(1

,1)

(0,2

,2,2

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(0

,3)

(1,0

,0,0

)(0

,0,0

)(1

,1)

(0,0

,0,0

)(0

,0,0

)(0

,1)

alfa

-0.4

5-0

.37

-0.0

7-0

.30

-0.3

2-0

.04

-0.1

9-0

.21

-0.1

3-0

.16

-0.1

8-0

.09

0.0

1-0

.02

0.0

1-0

.53

-0.5

5-0

.11

t-sta

tistic

-3.4

7-3

.38

-1.9

2-2

.73

-3.3

2-1

.29

-2.5

9-3

.52

-1.8

9-2

.10

-2.3

0-1

.73

0.2

7-0

.79

0.4

2-4

.52

-4.9

6-1

.84

C-9

.40

-3.1

3-9

.43

-9.8

9-6

.08

0.3

7-6

.48

-6.7

5-9

.19

21.2

9-3

.60

-8.5

211.2

1-8

.60

0.0

15.1

40.6

9-8

.48

t-sta

tistic

-1.9

5-5

.01

2.0

4-3

.11

-14.1

41.3

1-6

.04

-9.2

2-3

9.0

20.9

9-1

.92

-19.2

42.9

9-0

.88

0.0

00.6

30.8

1-9

.23

GD

PPC

(-1)

3.2

6-4

.18

0.0

01.8

4-1

.68

0.0

0-2

.59

-2.0

8-0

.06

-33.5

7-4

.35

-0.3

2-7

.11

-5.0

3-5

.60

-12.7

5-7

.40

-0.1

9

t-sta

tistic

0.5

7-8

.43

0.0

80.4

5-4

.37

0.0

0-1

.82

-3.4

9-0

.65

-1.3

4-2

.91

-1.9

0-1

.11

-0.5

9-0

.47

-1.2

9-1

0.8

4-0

.55

GD

PPC

^2(-

1)

-2.2

50.6

6-0

.72

0.2

40.7

20.4

312.0

70.7

75.8

12.2

63.4

71.3

6

t-sta

tistic

-1.0

16.7

7-0

.41

2.8

81.0

13.4

01.2

62.6

41.6

30.9

00.8

910.1

8

GD

PPC

^3(-

1)

0.3

70.0

7-0

.05

-1.4

4-1

.34

-0.2

7

t-sta

tistic

1.3

10.2

7-0

.43

-1.1

9-2

.07

-0.5

4

Inte

rvencio

nes

Escaló

n1970

Impuls

o

Punto

s in

flexió

n3.0

73.1

95.3

63.4

62.3

92.4

22.6

12.8

30.8

81.1

12.7

02.7

2

0.9

51.6

87.1

52.9

72.0

15.7

5

Schw

art

z iC

-3.8

4-4

.03

-3.8

6-2

.68

-3.1

0-3

.86

-3.1

4-3

.21

-2.9

7-3

.43

-3.4

6-3

.49

-3.5

1-3

.81

-3.7

1-2

.15

-2.2

1-1

.86

JB1.0

80.8

30.5

80.4

50.7

50.7

50.1

00.3

20.7

22.0

71.9

74.7

24.7

85.4

47.5

61.1

60.8

51.1

3

p-v

alu

e0.5

80.6

60.7

50.8

00.6

90.6

90.9

50.8

50.7

00.3

60.3

70.0

90.0

90.0

70.0

20.5

60.6

60.5

7

BG

(4 la

gs)

0.0

30.1

80.1

81.8

22.0

22.0

81.0

80.7

60.3

80.3

40.9

01.0

70.8

92.0

71.9

52.4

42.0

92.3

4

p-v

alu

e1.0

00.9

50.9

50.1

40.1

10.1

00.3

80.5

60.8

20.8

50.4

70.3

90.4

80.1

00.1

20.0

60.1

00.0

7

TP e

n m

uestr

aS

IN

OS

IS

IS

IS

I

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

AD

RL

(0,0

,0,0

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(0

,0)

(0,0

,0,0

)(0

,0,0

)(3

,3)

alfa

-0.3

3-0

.33

-0.0

9-0

.31

-0.2

0-0

.06

-0.2

6-0

.11

-0.0

4-0

.26

-0.1

9-0

.14

-0.2

0-0

.23

-0.0

2-0

.16

-0.1

10.0

1

t-sta

tistic

-3.0

2-3

.02

-1.6

8-2

.71

-2.4

7-1

.60

-2.4

9-1

.75

-1.1

6-2

.44

-2.4

1-1

.68

-2.4

3-3

.10

-0.4

8-2

.10

-1.9

00.2

6

C2.9

2-0

.90

-7.4

44.1

0-3

.90

-7.4

6-1

.64

-2.8

8-9

.80

-5.2

8-4

.69

-5.7

8-2

0.0

4-1

.36

-10.5

521.2

9-8

.24

6.0

9

t-sta

tistic

0.6

0-0

.93

-6.4

80.7

2-2

.92

-7.0

7-0

.20

-1.0

1-7

.94

-6.9

4-1

2.6

2-1

5.0

5-1

.86

-1.0

5-1

.59

0.9

9-3

.43

0.1

2

GD

PPC

(-1)

-11.4

4-5

.84

-0.6

4-1

3.6

1-4

.34

-0.2

6-6

.55

-5.1

40.3

6-1

.73

-2.7

2-1

.35

14.9

8-5

.94

0.5

4-3

3.5

7-1

.10

-9.0

3

t-sta

tistic

-1.7

0-6

.94

-1.4

4-1

.73

-3.8

1-0

.86

-0.6

7-2

.44

0.6

7-1

.05

-4.6

8-9

.18

1.1

6-5

.48

0.2

1-1

.34

-0.4

2-0

.28

GD

PPC

^2(-

1)

3.6

51.0

14.6

40.9

11.3

71.0

3-0

.14

0.3

9-6

.40

1.1

012.0

70.4

4

t-sta

tistic

1.2

15.5

71.3

23.8

60.3

52.6

0-0

.14

2.1

3-1

.26

4.9

61.2

60.6

0

GD

PPC

^3(-

1)

-0.4

0-0

.53

0.0

00.0

90.8

7-1

.44

t-sta

tistic

-0.9

2-1

.05

0.0

00.4

91.3

2-1

.19

Inte

rvencio

nes

Escaló

n1982

1982

Impuls

o1956

Punto

s in

flexió

nim

ag.

2.9

0im

ag.

2.3

72.4

02.5

13.1

13.4

53.0

02.7

02.6

11.2

6

imag.

imag.

1147.6

8-2

.08

1.9

22.9

7

Schw

art

z iC

-1.6

1-1

.67

-1.5

9-1

.57

-2.8

3-3

.02

-3.8

0-3

.85

-3.9

1-2

.82

-2.9

2-2

.81

-2.8

2-3

.09

-2.7

7-3

.43

-2.9

8-2

.84

JB2.0

11.2

51.1

33.3

61.5

60.3

41.4

70.2

60.4

80.4

81.9

10.4

54.9

67.8

79.0

62.0

77.0

00.2

6

p-v

alu

e0.3

70.5

30.5

70.1

90.4

60.8

40.4

80.8

80.7

90.7

80.3

90.8

00.0

80.0

20.0

10.3

60.0

30.8

8

BG

(4 la

gs)

0.2

90.0

72.3

42.1

10.4

92.3

71.4

61.2

61.3

71.0

92.1

90.3

61.2

20.8

70.8

80.3

42.5

90.2

8

p-v

alu

e0.8

80.9

90.0

70.0

90.7

40.0

70.2

30.3

00.2

60.3

70.0

80.8

40.3

20.4

90.4

80.8

50.0

50.8

9

TP e

n m

uestr

aS

IS

IS

IN

OS

IS

I

Cu

ad

ro A

1 -

Te

rmin

o d

e C

orr

ecció

n d

e E

rro

r -

EC

M m

od

elo

s cú

bic

o,

cu

ad

ráti

co

y l

ine

al

irre

stri

cto

s

HO

LH

UN

AU

SA

UT

BE

L

FIN

FR

AG

ER

CA

NC

ZE

DE

N

GR

E

ANEXO

Página 360 de 1374

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

Cú

bic

oC

ua

d.

Lin

ea

lC

úb

ico

Cu

ad

.L

ine

al

AD

RL