Tipos de sistemas sistematización contable y financiera

33

Universidad Técnica de Manabí Facultad de Ciencias Administrativas y Económicas Carrera de Contabilidad y Auditoría Contabilidad Superior Tema: Autoras: Curso: Ambiente: Catedrática:

-

Upload

cinthia-andino-saltos -

Category

Career

-

view

1.272 -

download

2

Transcript of Tipos de sistemas sistematización contable y financiera

Universidad Técnica de Manabí

Facultad de Ciencias Administrativas y Económicas

Carrera de Contabilidad y Auditoría

Contabilidad Superior

Tema:

Autoras:

Curso:

Ambiente:

Catedrática:

1. TIPOS DE SISTEMAS

Las empresas utilizan sistemas para el procesamiento de la información generada por todas

sus operaciones. Estos sistemas podemos denominarlos, sistemas administrativos. Su

principal función es ayudar a soportar las decisiones gerenciales de la empresa para guiar

las operaciones y cumplir los objetivos de la misma. Existen sistemas para el manejo de la

facturación, las compras, los inventarios y muchas otras funciones que existen en la

empresa. Estos pueden ser caracterizados como los sistemas administrativos para las

funciones anteriormente nombradas. Una característica común a todos ellos es la de no

manejar directamente la información que se registra en la contabilidad, o que es procesada

por un sistema de contabilidad. Podríamos afirmar que son sistemas administrativos que

son orientados al manejo operativo de las transacciones y no solo aspectos financieros.

Es necesario identificar las relaciones entre los sistemas administrativos que operan en la

empresa, y el sistema contable propiamente dicho. Al final de todos los procesos, el sistema

contable recibirá en forma resumida los movimientos que tenga los demás. Aquí podemos

encontrar la primera forma de comunicación entre esos sistemas. Desde el punto de vista

conceptual existe un solo sistema contable para cada compañía, es decir, aquel en el cual se

registran todas las transacciones que de alguna manera tienen impacto en los estados

financieros, o dicho de otra forma, aquellas operaciones que sean medibles de alguna

manera en términos monetarios. Una diferencia entre un sistema contable y no contable, es

el registro de las operaciones y su centralización en una sola base de datos.

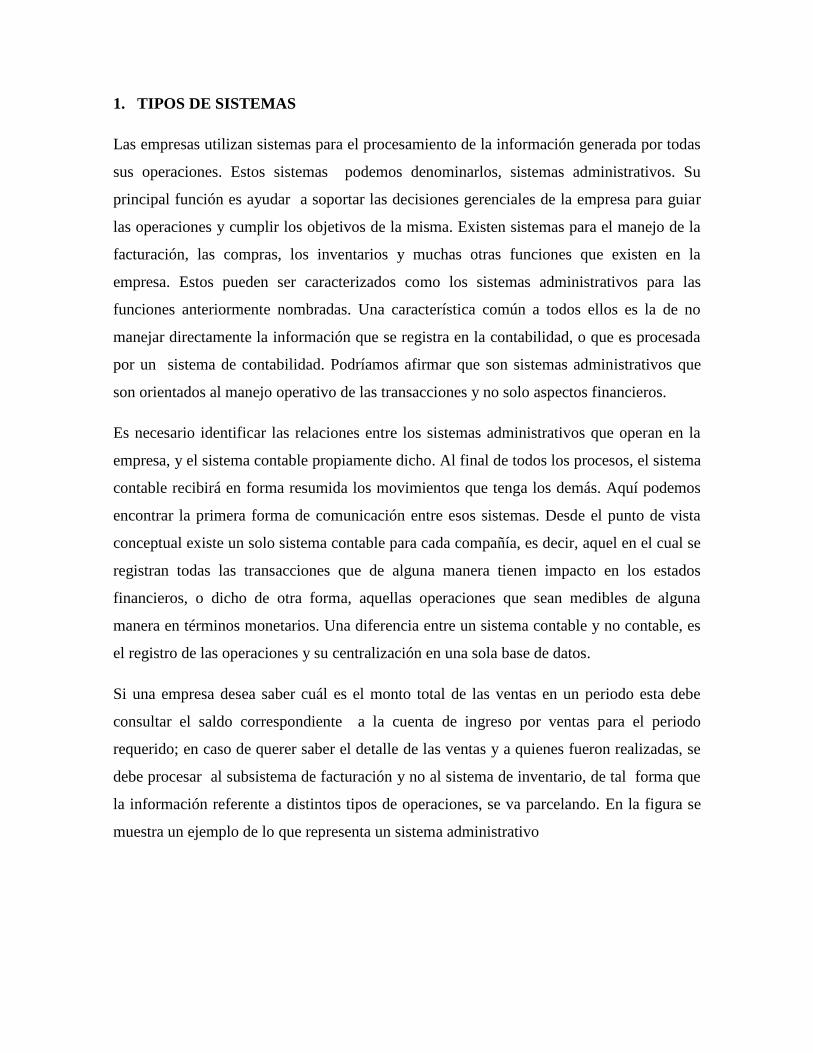

Si una empresa desea saber cuál es el monto total de las ventas en un periodo esta debe

consultar el saldo correspondiente a la cuenta de ingreso por ventas para el periodo

requerido; en caso de querer saber el detalle de las ventas y a quienes fueron realizadas, se

debe procesar al subsistema de facturación y no al sistema de inventario, de tal forma que

la información referente a distintos tipos de operaciones, se va parcelando. En la figura se

muestra un ejemplo de lo que representa un sistema administrativo

Reportes Básicos: -Análisis de vencimiento -Entrada/ salida de clientes y proveedores -Pagos de nomina

SISTEMA DE CONTABILIDAD

BASE DE DATOS

Fuente: Sistemas y procedimientos Contables

Autor: Fernando Catacora Carpio 1997

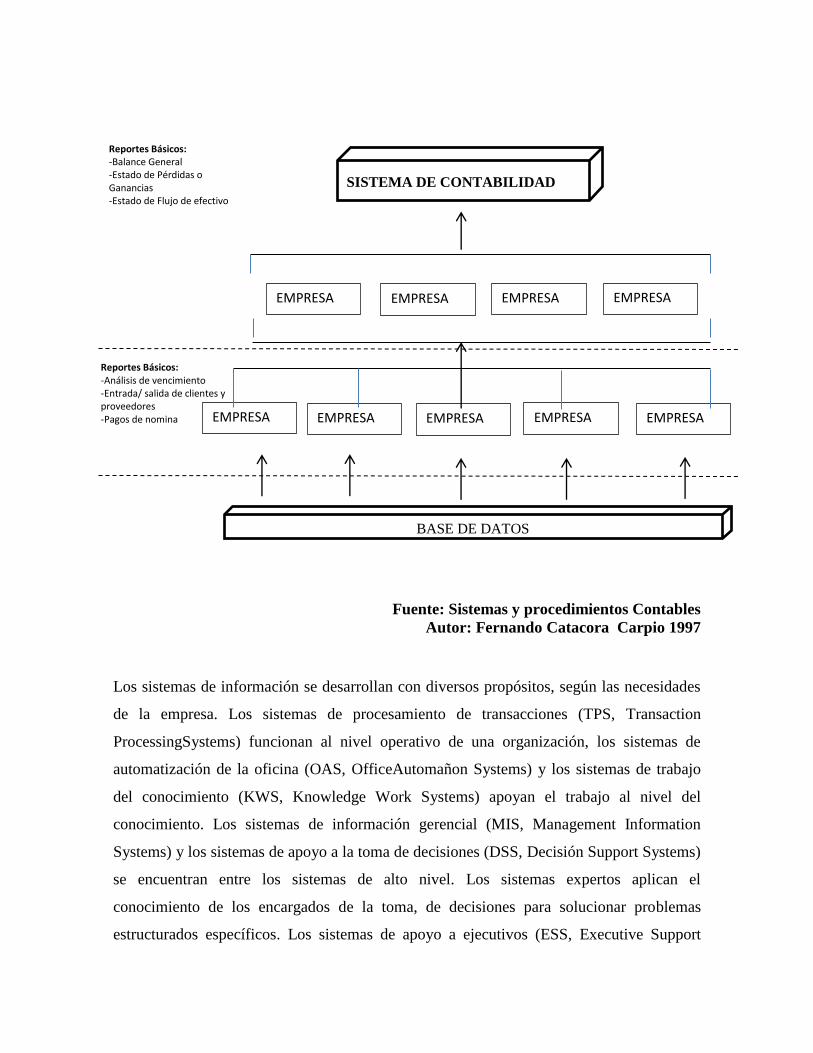

Los sistemas de información se desarrollan con diversos propósitos, según las necesidades

de la empresa. Los sistemas de procesamiento de transacciones (TPS, Transaction

ProcessingSystems) funcionan al nivel operativo de una organización, los sistemas de

automatización de la oficina (OAS, OfficeAutomañon Systems) y los sistemas de trabajo

del conocimiento (KWS, Knowledge Work Systems) apoyan el trabajo al nivel del

conocimiento. Los sistemas de información gerencial (MIS, Management Information

Systems) y los sistemas de apoyo a la toma de decisiones (DSS, Decisión Support Systems)

se encuentran entre los sistemas de alto nivel. Los sistemas expertos aplican el

conocimiento de los encargados de la toma, de decisiones para solucionar problemas

estructurados específicos. Los sistemas de apoyo a ejecutivos (ESS, Executive Support

EMPRESA EMPRESA EMPRESA EMPRESA

EMPRESA EMPRESA EMPRESA EMPRESA EMPRESA

Reportes Básicos: -Balance General -Estado de Pérdidas o Ganancias -Estado de Flujo de efectivo

Systems) se encuentran en el nivel estratégico de la administración. Los sistemas de apoyo

a la toma de decisiones en grupo (GDSS, Group Decisión Support Systems) y los sistemas

de trabajo corporativo apoyado por computadora (CSCWS, Computer-Supported

Collaborative Work Systems), descrito de manera más general, auxilian la toma de

decisiones semiestructuradas o no estructuradas a nivel de grupo.

En la figura, se muestra la diversidad de sistemas de información que podrían desarrollar

los analistas. Observe que en la figura estos sistemas se representan de abajo hacia arriba,

indicando que los TPS apoyan el nivel operativo, o más bajo, de la organización, mientras

que los ESS, GDSS y CSCWS soportan el nivel estratégico, o más alto, apoyando la toma

de decisiones semiestructuradas o las no estructuradas.

Fuente: Sistema de Información Gerencial

Autor: Kenneth C. Laudon & Jane P. Laudon 12° Edición

Dependiendo de la manera en que se efectúan la mayor parte de las operaciones (método),

los sistemas administrativos y principalmente los sistemas de procesamiento de datos,

pueden ser: manuales, mecánicos y electrónicos.

ESS

GDSS

CSCW

Sistemas expertos

Sistemas de Soporte de decisiones

Sistemas de Informacion Administrativa

Sistemas de Trabajo de Conocimminetos

Sistemas de Automatización de Oficinas

Sistema de Procesamiento de transacciones

a) MANUAL: Los datos son registrados manualmente, con el uso de lápiz o pluma

sobre documentos, empleando caracteres numéricos y alfabéticos. Los documentos

son transferidos de un lugar a otro en forma manual. La búsqueda del archivo es

manual.

b) MECÁNICO: Este sistema emplea dispositivos mecánicos que permiten, en

comparación con los manuales, un proceso de datos más eficiente. No obstante,

debemos considerar que estos mecanismos no desplazan totalmente los procesos

manuales. La recopilación de datos fuente se logra a través de mecanismos como

máquina de escribir, caja registradora, impresora de cheques, fotocopiadora. Como

ventaja podría considerarse el hecho de que permite incrementar grandemente la

velocidad y exactitud de los procesos. Una de las desventajas es que el proceso no

es continuo, pues operaciones entre proceso y proceso se realizan muchas veces

manualmente, tomando resultados de las máquinas, transfiriéndolas a otras, con la

consiguiente posibilidad de error.

c) ELECTRÓNICO: Son los sistemas en los que se utilizan computadoras. El

desarrollo más reciente en el procesamiento de datos lo constituye la computadora

electrónica que merece gran interés debido a su capacidad muy superior para

efectuar cálculos y otras funciones a velocidades increíbles. Generalmente, las

computadoras pueden efectuar en forma automática todos los pasos manipulativos

en el ciclo de procesamiento de datos.

Fuente: http://equidad2010.blogspot.com/2010/07/sistematizacion-contable.html

ANÁLISIS:

Las empresas para el manejo de su información utilizan sistemas los cuales permiten

agilitar su gestión. Ahora si bien es cierto no hay un solo tipo de empresa por lo cual no

siempre un mismo sistema se adapte a las necesidades de otra empresa, es por esto que los

sistemas deben desarrollarse de acurdo con las necesidades de cada empresa.

Para unas empresas será mejor que la información sea manejada de forma manual ya que su

estructura organizativa o incluso el volumen de sus transacciones no requiera la

automatización, pero este mismo sistema no se sería factible para empresas cuyo volumen

de producción, ventas sea muy voluptuoso por lo tanto se requerirá de la automatización.

Pero los sistemas no solo ayudan a el procesamiento de datos hay diferentes tipos de

sistemas que contribuyen en el manejo adecuado de la empresa y facilitan la toma de

decisiones.

1.1. SISTEMAS INTEGRADOS

El concepto de sistemas de información integrados implica compartir información entre dos

o más sistemas. Esa relación se puede establecer por varias razones:

Eliminar redundancia de la información

Facilitar el acceso a los datos o información

Facilitar la elaboración de informes

Una empresa realiza operaciones como las antes mencionadas por lo que existe una forma

estandarizarlas. Cuando se habla de eliminar la redundancia de la información, nos

referimos a las transacciones que de alguno u otra forma pudieran ser registrados en forma

duplicada. El objetivo principal de un sistema integrado, es reducir el trabajo que implica

registrar, por ejemplo, toda la facturación de una empresa de forma anual, y luego, copiar

de nuevo esas operaciones para obtener un listado de ventas por cliente y por producto, ya

que de una u otra forma los registros contables son más o menos estándares.

Ejemplo:

Si un sistema de facturación va a resumir todas las ventas de un mes el registro

seria.

FECHA DETALLE DEBE HABER

xxxxxx X

Cuentas por cobrar

xxxxxxx

Efectivo

Ventas

V/. contabilizar el total de ventas a

contado y crédito del mes

xxxxxxx

Xxxxxxx

Si la transacción a contabilizar son las cobranzas, el registro sería.

FECHA DETALLE DEBE HABER

xxxxxx X

Bancos

Descuento sobre ventas

Cuentas por cobrar

V/. contabilizar los cobros de las

ventas a crédito y su respectivo

descuento del mes

xxxxxxx

xxxxxxx

Xxxxxxx

Un sistema integrado de facturación, eliminará todos aquellos registros manuales por

operaciones que resultan rutinarias y que de otra forma deberían ser elaborados mediante

asientos manuales.

Dentro del concepto de funcionamiento de un sistema integrado, deben distinguirse las

siguientes etapas:

Definición de parámetros

Captura de la información

Transferencia de la información

Controles sobre la transferencia.

DEFINICIÓN DE PARÁMETROS

Consiste en una definición inicial que se da a un sistema para que sea tomado en cuenta

para su funcionamiento. Esta definición inicial determinara claramente diferentes aspectos

xx xx xx xx

xx xx

tales como: grado integración entre módulos, niveles de seguridad, tipos de operaciones a

realizar, códigos de cuentas y otras más.

Para establecer el grado de integración de un sistema respecto a otro, se debe restablecer

cuales operaciones pueden ser predefinidos y transferidos automáticamente al sistema

contable.

Los parámetros de integración establecen la forma como serán pasados los registros del

sistema contable. La definición de parámetros se debe especificar claramente todas las

operaciones que serán tratadas en forma integral y los códigos contables en los cuales se los

deberá registrar las operaciones. Por lo general, la información a transferir deberá ser

traspasada al sistema contable en forma resumida, debido a que de otra forma, el sistema

contable se convertiría en otro sistema auxiliar, pero con la variante de manejar la

información bajo códigos contables.

CAPTURA DE LA INFORMACIÓN

Se refiere al momento en la cual se transfieren las operaciones de un sistema a otro. Para

que exista la captura de información, los movimientos deben estar parame trizados

totalmente.

TRANSFERENCIA DE LA INFORMACIÓN

Operación:

Compra de

Materia prima

Operación

Transferencia de

M.P. a producción

Operación

Se termina un

lote de Producto

Operación

Se vende un

producto terminado

Inv. Materia

Prima.

Cuentas x

pagar

Inv. Materia

Prima.

Inv. Produc.

Proceso.

Inv. Produc

Terminados

Inv. Produc

Terminados.

Inv. Produc.

Proceso.

Costo de

ventas

xx xx

Sistema Contable en Oficina

Para que un sistema pueda ser llamado sistema integrado, debe existir alguna transferencia

de información desde el lugar donde se origina los datos hasta el sitio en el cual será

centralizado conjuntamente con otra información y/o movimientos.

La trasferencia de información puede ser de forma automática o iniciada por un usuario

autorizado. En el primer caso, es decir, cuando la transferencia de información es realizada

en forma automática, previamente debe haberse definido los parámetros correspondiente en

la primera etapa; en este caso, el proceso es transparente para el usuario. La segunda forma

en la cual se puede transferir la información es a través de un proceso iniciado por un

usuario; esto ocurre al final de día, semana o mes, cuando los movimientos de cualquier

sistema son acumulados y actualizados en los archivos maestros de datos. Previa la

transferencia de información, debe hacerse una relación de los datos que se dan

actualizados a fin de asegurar que transfieran únicamente movimientos validos

CONTROLES SOBRE LA TRANSFERENCIA

Los controles sobre la transferencias de la información de un sistema integrado, se pueden

clasificar dependiendo de que si la transferencia es inmediata o al final de un periodo. En el

primer caso, es decir, si la información transferida es actualizada en el momento que

ocurren las operaciones, los controles sobre los registros de datos deben ser lo

suficientemente fuertes, de tal forma que no permitan el ingreso de datos inconsistentes,

incompletos o no válidos. En el segundo caso, es decir, cuando la información es

transferida a posteriori, los datos son válidos o controlados generalmente en el momento en

que se corre el proceso de transferencia correspondiente.

Fuente: Sistemas y procedimientos Contables

Autor: Fernando Catacora Carpio 1997

SISTEMAS DE PROCESAMIENTO DE TRANSACCIONES

Los sistemas de procesamiento de transacciones (TPS, Transaction Processing Systems)

son sistemas de información computarizada creados para procesar grandes cantidades de

datos relacionadas con transacciones rutinarias de negocios, como las nóminas y los

inventarios. Un TPS elimina el fastidio que representa la realización de transacciones

operativas necesarias y reduce el tiempo que una vez fue requerido para llevarlas a cabo de

manera manual, aunque los usuarios aún tienen que capturar datos en los sistemas

computarizados.

Los sistemas de procesamiento de transacciones expanden los límites de la organización

dado que le permiten interactuar con entornos externos. Es importante para las operaciones

cotidianas de un negocio, que estos sistemas funcionen sin ningún tipo de interrupción,

puesto que los administradores recurren a los datos producidos por los TPS con el propósito

de obtener información actualizada sobre el funcionamiento de sus empresas.

FUENTE: Análisis y Diseño de Sistemas

Autor: Kendall & Kendall 8° Edición

Un sistema de procesamiento de transacciones (TPS por sus siglas en inglés) es un tipo de

sistema de información. Un TPS recolecta, almacena, modifica y recupera toda la

información generada por las transacciones producidas en una organización. Una

transacción es un evento que genera o modifica los datos que se encuentran eventualmente

almacenados en un sistema de información. Para que un sistema informático pueda ser

considerado como un TPS, este debe superar el test ACID. Desde un punto de vista

técnico, un TPS monitoriza los programas transaccionales (un tipo especial de programas).

La base de un programa transaccional está en que gestiona los datos de forma que estos

deben ser siempre consistentes (por ejemplo, si se realiza un pago con una tarjeta

electrónica, la cantidad de dinero de la cuenta sobre la que realiza el cargo debe disminuir

en la misma cantidad que la cuenta que recibe el pago, de no ser así, ninguna de las dos

cuentas se modificará), si durante el transcurso de una transacción ocurriese algún error, el

TPS debe poder deshacer las operaciones realizadas hasta ese instante. Si bien este tipo de

integridad es que debe presentar cualquier operación de procesamiento de transacciones

por lotes, es particularmente importante para el procesamiento de transacciones on-line: si,

por ejemplo, un sistema de reserva de tiquetes de una línea aérea es utilizado

simultáneamente por varios operadores, tras encontrar un asiento vacío, los datos sobre la

reserva de dicho asiento deben ser bloqueados hasta que la reserva se realice, de no ser así,

otro operador podría tener la impresión de que dicho asiento está libre cuando en realidad

está siendo reservado en ese mismo instante. Sin las debidas precauciones, en una

transacción podría ocurrir una reserva doble. Otra función de los monitores de

transacciones es la detección y resolución de interbloqueos (deadlock), y cortar

transacciones para recuperar el sistema en caso de fallos masivos.

CARACTERÍSTICAS DE LOS SISTEMAS DE PROCESAMIENTO DE

TRANSACCIONES

1. Respuesta rápida: En este tipo de sistemas resulta crítico que exista un

rendimiento elevado con tiempos de respuesta cortos. Una empresa no puede

permitirse tener clientes esperando por una respuesta del SPT; el tiempo total

transcurrido desde que se inicia la transacción hasta que se produce la salida

correspondiente debe ser del orden de unos pocos segundos o menos.

2. Fiabilidad: Muchas organizaciones basan su fiabilidad en los SPT; un fallo en un

SPT afectará negativamente a las operaciones o incluso parará totalmente el

negocio. Para que un SPT sea efectivo, su tasa de fallos debe ser muy baja. En

caso de fallo de un SPT, debe existir algún mecanismo que permita una

recuperación rápida y precisa del sistema. Esto convierte en esencial la existencia

procedimientos de copia de seguridad y de recuperación ante fallos correctamente

diseñados.

3. Inflexibilidad: Un SPT requiere que todas las transacciones sean procesadas

exactamente de la misma forma, independientemente del usuario, el cliente o la

hora del día. Si los SPT fuesen flexibles, habría entonces demasiadas posibilidades

de ejecutar operaciones no estándar. Por ejemplo, una aerolínea comercial necesita

aceptar de forma consistente reservas de vuelos realizadas por un gran número de

agencias de viaje distintas; aceptar distintos datos de transacción de cada agencia

de viajes supondría un problema.

4. Procesamiento controlado: El procesamiento en un SPT debe apoyar las

operaciones de la organización. Por ejemplo, si una organización establece roles y

responsabilidades para determinados empleados, el SPT debe entonces mantener y

reforzar este requisito.

Fuente: http://es.wikipedia.org/wiki/Sistema_de_procesamiento_de_transaccio

Un sistema integrado, empotrado o embebido es un sistema informático de uso específico

construido dentro de un dispositivo mayor. Los sistemas integrados se utilizan para usos

muy diferentes a los usos generales a los que se suelen someter a las computadoras

personales. En un sistema integrado la mayoría de los componentes se encuentran

incluidos en la placa base (la tarjeta de vídeo, audio, módem, etc.).

Dos de las diferencias principales son el precio y el consumo. Puesto que los sistemas

integrados se pueden fabricar por decenas de millares o por millones de unidades, una de

las principales preocupaciones es reducir los costes. Los sistemas integrados suelen usar

un procesador relativamente pequeño y una memoria pequeña para reducir los costes. Se

enfrentan, sobre todo, al problema de que un fallo en un elemento implica la necesidad de

reparar la placa íntegra.

Lentitud no significa que vayan a la velocidad del reloj. En general, se suele simplificar

toda la arquitectura del ordenador o computadora para reducir los costes. Por ejemplo, los

sistemas integrados emplean a menudo periféricos controlados por interfaces síncronos en

serie, que son de diez a cientos de veces más lentos que los periféricos de un ordenador o

computadora personal normal. Los primeros equipos integrados que se desarrollaron

fueron elaborados por IBM en los años 1980.

Los programas de sistemas integrados se enfrentan normalmente a problemas de tiempo

real.

APLICACIONES DE UN SISTEMA INTEGRADO

Los lugares donde se pueden encontrar los sistemas integrados son numerosos y de varias

naturalezas. A continuación se exponen varios ejemplos para ilustrar las posibilidades de

los mismos:

• En una fábrica, para controlar un proceso de montaje o producción. Una máquina

que se encargue de una determinada tarea hoy en día contiene numerosos circuitos

electrónicos y eléctricos para el control de motores, hornos, etc. que deben ser

gobernados por un procesador, el cual ofrece un interfaz persona – máquina para ser

dirigido por un operario e informarle al mismo de la marcha del proceso.

• Puntos de servicio o venta (POS, Point Of Service). Las cajas donde se paga la

compra en un supermercado son cada vez más completas, integrando teclados

numéricos, lectores de códigos de barras mediante láser, lectores de tarjetas bancarias

de banda magnética o chip, pantalla alfanumérica de cristal líquido, etc. El sistema

empotrado en este caso requiere numerosos conectores de entrada y salida y unas

características robustas para la operación continuada

Fuente: http://www.buenastareas.com/ensayos/Sistemas-

Integrados/1364150.html#

ANÁLISIS:

Los sistemas integrados son aquellos en los cuales la información se comparte entre los

diferentes módulos que lo integran con el objetivo de eliminar la redundancia de

información de forma que se facilite el acceso a la información, y que de igual manera se

agilite la preparación de los informenes.

Para lograr todo esto los es necesario que desde la implantación se definan los parámetros

que harán que este sistema cumpla con sus funciones, y por supuesto que un sistema

integrado no sería tal si la información proporcionada en un módulo no es transferida

hasta donde se integraran ya sea en una transacción o movimiento.

Así por ejemplo un sistema de procesamiento de transacciones es un sistema

computarizado creado para procesar grandes cantidades de datos relacionadas con

transacciones rutinarias de negocios, como las nóminas y los inventarios. Un TPS elimina

el fastidio que representa la realización de transacciones operativas necesarias y reduce el

tiempo que una vez fue requerido para llevarlas a cabo de manera manual.

1.2. SISTEMAS NO INTEGRADOS

Conociendo la filosofía de funcionamiento de un sistema integrado, debemos decir que el

funcionamiento de un sistema no integrado, la transferencia de la información se la realiza

por lo general a través de movimientos resumidos, y al final de periodos previamente

definidos. La integración es vista generalmente por referencia al sistema contable, sin

embargo, puede existir un segundo enfoque de integración entre sistemas auxiliares de

información o distintos al sistema contable propiamente dicho.

En la figura se muestra los posibles grados de integración para un sistema que maneje el

ciclo de compra/producción de una empresa fabril.

Fuente: Sistemas y procedimientos Contables

Autor: Fernando Catacora Carpio 1997

SISTEMA DE CONTABILIDAD

Sistema de

Compras

Sistema de

Producción

Sistema de

Inventarios

1er Nivel de Integración (con

respecto al sistema Contable)

2do Nivel de Integración

(Entre sistemas)

SISTEMAS DE AUTOMATIZACIÓN DE LA OFICINA Y SISTEMAS DE

TRABAJO DEL CONOCIMIENTO

Existen dos clases de sistemas en el nivel del conocimiento de una organización. Los

sistemas de automatización de la oficina [OAS, Office Automation Systems] apoyan a los

trabajadores de datos, quienes por lo general no generan conocimientos nuevos, sino más

bien analizan la información con el propósito de transformar los datos o manipularlos de

alguna manera antes de compartirlos o, en su caso, distribuirlos formalmente con el resto de

la organización y en ocasiones más allá de ésta. Entre los componentes más comunes de un

OAS están el procesamiento de texto, las hojas de cálculo, la autoedición, la

calendarización electrónica y las comunicaciones mediante correo de voz, correo

electrónico y videoconferencia.

Los sistemas de trabajo del conocimiento (KWS, Knowledge Work Systems] sirven de

apoyo a los trabajadores profesionales, como los científicos, ingenieros y médicos, en sus

esfuerzos de creación de nuevo conocimiento y dan a éstos la posibilidad de compartirlo

con sus organizaciones o con la sociedad.

SISTEMAS DE INFORMACIÓN GERENCIAL

Los sistemas de información gerencial (MIS, Management Information Systems] no

reemplazan a los sistemas de procesamiento de transacciones, más bien, incluyen el

procesamiento de transacciones. Los MIS son sistemas de información computarizados

cuyo propósito es contribuir a la correcta interacción entre los usuarios y las computadoras.

Debido a que requieren que los usuarios, el software [los programas de cómputo] y el

hardware (las computadoras, impresoras, etc.), funcionen de manera coordinada, los

sistemas de información gerencial dan apoyo a un espectro de tareas organizacionales

mucho más amplio que los sistemas de procesamiento de transacciones, como el análisis y

la toma de decisiones.

Para acceder a la información, los usuarios de un sistema de información gerencial

comparten una base de datos común. Ésta almacena datos y modelos que ayudan al usuario

a interpretar y aplicar los datos. Los sistemas de información gerencial producen

información que se emplea en la toma de decisiones. Un sistema de información gerencial

también puede contribuir a unificar algunas de las funciones de información

computarizadas de una empresa, a pesar de que no existe como una estructura individual en

ninguna parte de ésta.

SISTEMAS DE APOYO A LA TOMA DE DECISIONES

Los sistemas de apoyo a la toma de decisiones (DSS, Decisión Support Systems]

constituyen una clase de alto nivel de sistemas de información computarizada. Los DSS

coinciden con los sistemas de información gerencial en que ambos dependen de una base de

datos para abastecerse de datos. Sin embargo, difieren en que el DSS pone énfasis en el

apoyo a la toma de decisiones en todas sus fases, aunque la decisión definitiva es

responsabilidad exclusiva del encargado de tomarla. Los sistemas de apoyo a la toma de

decisiones se ajustan más al gusto de la persona o grupo que los utiliza que a los sistemas

de información gerencial tradicionales. En ocasiones se hace referencia a ellos como

sistemas que se enfocan en la inteligencia de negocios.

FUENTE: Análisis y Diseño de Sistemas

Autor: Kendall & Kendall 8° Edición

ANÁLISIS:

En los sistemas no integrados el concepto de información compartida no existe. En este tipo

de sistema la información es transmitida al final del periodo.

Se puede decir que existen 2 clases de sistemas en el nivel del conocimiento de una

organización. Los sistemas de automatización de la oficina que son los que apoyan a los

trabajadores de datos, quienes por lo general no generan conocimientos nuevos y los

sistemas de trabajo del conocimiento sirven de apoyo a los trabajadores profesionales,

como los científicos, ingenieros y médicos, en sus esfuerzos de creación de nuevo

conocimiento.

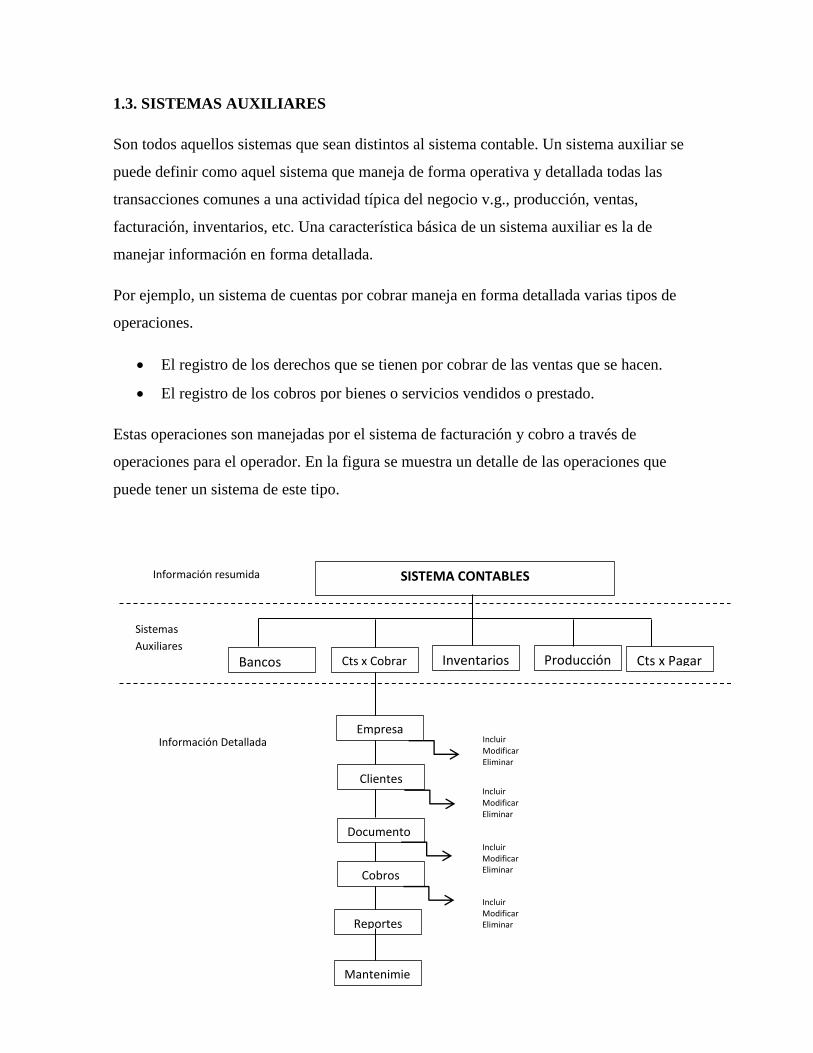

1.3. SISTEMAS AUXILIARES

Son todos aquellos sistemas que sean distintos al sistema contable. Un sistema auxiliar se

puede definir como aquel sistema que maneja de forma operativa y detallada todas las

transacciones comunes a una actividad típica del negocio v.g., producción, ventas,

facturación, inventarios, etc. Una característica básica de un sistema auxiliar es la de

manejar información en forma detallada.

Por ejemplo, un sistema de cuentas por cobrar maneja en forma detallada varias tipos de

operaciones.

El registro de los derechos que se tienen por cobrar de las ventas que se hacen.

El registro de los cobros por bienes o servicios vendidos o prestado.

Estas operaciones son manejadas por el sistema de facturación y cobro a través de

operaciones para el operador. En la figura se muestra un detalle de las operaciones que

puede tener un sistema de este tipo.

SISTEMA CONTABLES

Bancos Cts x Cobrar Inventarios Producción Cts x Pagar

Empresa

Clientes

Documento

Cobros

Reportes

Mantenimie

Incluir Modificar Eliminar

Incluir Modificar Eliminar

Incluir Modificar Eliminar

Incluir Modificar Eliminar

Información resumida

Sistemas

Auxiliares

Información Detallada

Nótese que a nivel de los sistemas considerados como auxiliares el detalle debe ser mayor

que a nivel de almacenamiento de la información financiera.

Fuente: Sistemas y procedimientos Contables

Autor: Fernando Catacora Carpio 1997

SISTEMA DE VENTA

Los sistemas de venta comenzaron en realidad como métodos de compra y constituyeron

las prácticas adoptadas para comprar en grandes cantidades. En lugar de adquirir y sumar

todos los componentes, solicitaban ofertas de los grandes contratistas que estuviesen

dispuestos a ensamblar el paquete o sistema. El contratista que ofreciese mejores

condiciones compraba o solicitaba los subcomponentes.

Los vendedores han ido comprendiendo cada vez más claramente que ésta es la forma en

que prefieren comprar los compradores, y han respondido con ofertas mayores de

productos.

El sistema de ventas, se trata de una completa aplicación, para la gestión de clientes,

proveedores y productos, incluyendo la posibilidad de realizar el registro de ventas de

dichos productos y generar informes.

Es una secuencia lógica de cuatro pasos que emprende el vendedor para tratar con un

comprador potencial y que tiene por objeto producir alguna reacción deseada en el cliente.

DESCRIPCIÓN DEL PROCESO

Registrar un cliente con toda su información personal y su posterior modificación

Registrar la compra de productos.

Generar listado de facturas pendientes de pago.

Registrar la venta de productos a un cliente

Generar factura

Generar listado de ventas

Imprimir informe de ventas entre fechas.

Generar listado de ventas

Generar facturas de ventas

Administrar categorías de clientes y de productos

PAUTAS PARA EL DISEÑO

ETAPA 1. Identificar a los clientes en perspectiva

En esta etapa se responde a la pregunta: ¿Quiénes pueden ser nuestros futuros clientes?

Para hallar clientes en perspectiva se puede acudir a diversas fuentes, por ejemplo: Datos de

la misma empresa.

Referencias de los clientes actuales. Referencias que se obtienen en reuniones con amigos,

familiares y conocidos. Empresas o compañías que ofrecen productos o servicios

complementarios. Información obtenida del seguimiento a los movimientos de la

competencia. Grupos o asociaciones. Periódicos y directorios.

ETAPA 2. Calificar a los candidatos en función a su potencial de compra

Luego de identificar a los clientes en perspectiva se procede a darles una

"calificación" individual para determinar su importancia en función a su potencial de

compra y el grado de prioridad que requiere de parte de la empresa y/o el vendedor

Algunos factores para calificar a los clientes en perspectiva, son los siguientes: Capacidad

económica. Autoridad para decidir la compra. Accesibilidad. Disposición para comprar.

Perspectiva de crecimiento y desarrollo.

ETAPA 3. Elaborar una lista de clientes en perspectiva

Una vez calificados los clientes en perspectiva se elabora una lista donde son ordenados de

acuerdo a su importancia y prioridad. Cabe destacar que la lista de clientes en perspectiva

es un patrimonio de la empresa no del vendedor y debe ser constantemente actualizada para

ser utilizada en cualquier momento y por cualquier persona autorizada por la empresa

Fuente: http://gestiondenegocios4.galeon.com/productos503990.html

SISTEMAS DE APOYO A LA TOMA DE DECISIONES EN GRUPO Y SISTEMAS

DE TRABAJO COLABORATIVO APOYADOS POR COMPUTADORA

Cuando los grupos requieren trabajar en conjunto para tomar decisiones semiestructuradas

o no estructuradas, un sistema de apoyo a la toma de decisiones en grupo (GDSS, Group

Decisión Support System) podría ser la solución. Este tipo de sistemas, que se utilizan en

salones especiales equipados con diversas configuraciones, faculta a los miembros del

grupo a interactuar con apoyo electrónico —casi siempre software especializado— y la

asistencia de un facilitador especial. Los sistemas de apoyo a la toma de decisiones en

grupo tienen el propósito de unir a un grupo en la búsqueda de la solución a un problema

con la ayuda de diversas herramientas como los sondeos, los cuestionarios, la lluvia de

ideas y la creación de escenarios. El software GDSS puede diseñarse con el fin de

minimizar las conductas negativas de grupo comunes, como la falta de participación

originada por el miedo a las represalias si se expresa un punto de vista impopular o

contrario, el control por parte de miembros elocuentes del grupo y la toma de decisiones

conformista. En ocasiones se hace referencia a los GDSS con el término más general

sistemas de trabajo colaborativo apoyados por computadora (CSCWS, Computer-

Supported Collaborative Work Systems], que pueden contener el respaldo de un tipo de

software denominado groupware para la colaboración en equipo a través de computadoras

conectadas en red.

SISTEMAS DE APOYO A EJECUTIVOS

Cuando los ejecutivos recurren a la computadora, por lo general lo hacen en busca de

métodos que los auxilien en la toma de decisiones de nivel estratégico. Los sistemas de

apoyo a ejecutivos (ESS, Executive Support Systems) ayudan a estos últimos a organizar

sus actividades relacionadas con el entorno externo mediante herramientas gráficas y de

comunicaciones, que por lo general se encuentran en salas de juntas o en oficinas

corporativas personales. A pesar de que los ESS dependen de la información producida por

los TPS y los MIS, ayudan a los usuarios a resolver problemas de toma de decisiones no

estructuradas, que no tienen una aplicación específica, mediante la creación de un entorno

que contribuye a pensar en problemas estratégicos de una manera bien informada. Los ESS

amplían y apoyan las capacidades de los ejecutivos al darles la posibilidad de comprender

sus entornos

FUENTE: Análisis y Diseño de Sistemas

Autor: Kendall & Kendall 8° Edición

ANÁLISIS:

En parte son aquellos sistemas que son distintos al sistema de contabilidad o contable

pero que de alguna u otra forma contribuyen a su buen funcionamiento o que facilitan a los

administradores en la toma de decisiones como los sistemas de ayuda a ejecutivos los

mismos que ayudan a estos últimos a organizar sus actividades relacionadas con el entorno

externo mediante herramientas gráficas y de comunicaciones y que como bien no forman

parte de la contabilidad , pero estos sirven de apoyo en la gestión de los administradores.

RESUMEN:

Las empresas utilizan sistemas de información para el procesamiento de la información

generada por todas sus operaciones; tales sistemas pueden ser denominados sistemas

administrativos. Una empresa puede clasificar sus sistemas administrativos en dos grupos:

Sistemas contables y Sistemas no contables.

Los sistemas no contables también pueden se denominados como sistemas auxiliares que

manejan información detallada.

Los sistemas de información se desarrollan con diversos propósitos, según las necesidades

de la empresa. Los sistemas de procesamiento de transacciones funcionan al nivel

operativo de una organización, los sistemas de automatización de la oficina y los sistemas

de trabajo del conocimiento apoyan el trabajo al nivel del conocimiento. Los sistemas de

información gerencial y los sistemas de apoyo a la toma de decisiones se encuentran entre

los sistemas de alto nivel. Los sistemas expertos aplican el conocimiento de los encargados

de la toma, de decisiones para solucionar problemas estructurados específicos. Los sistemas

de apoyo a ejecutivos se encuentran en el nivel estratégico de la administración

Como sistema principal, el sistema contable, reúne y contiene todos los movimientos de los

demás sistemas. De esta forma surge el concepto de integración entre sistemas, por lo que

podemos encontrar distintos grados de integración entre estos. El concepto de sistema

integrado de información implica la compartición de información entre dos o más sistemas.

Esa relación puede establecerse por varias razones: eliminar redundancia de la información,

facilitar el acceso a la información, facilitar el registro contable de las operaciones.

Pueden distinguirse las siguientes etapas en procesamiento de la información en un sistema

integrado: definición de parámetros, captura de la información, transferencia de la

información y controles sobre la transferencia.

La definición de parámetros determinara el grado de integración de un sistema respecto a

otro y cuales operaciones o sistemas pueden ser predefinidos o transferir respectivamente

información automática al sistema de operaciones.

Para que los movimientos sean gravados o capturados adecuadamente, tales movimientos

deben estar totalmente parametrizados, es decir, haberse definido apropiadamente los

registros contables a realizar por cada operación,

La transferencia de la información actualiza los movimientos detallados en los registros

maestros, es decir, el sistema contable. La última etapa, la de control sobre la transferencia,

asegura que la información no contenga errores de consistencia al momento de ser

traspasada al sistema contable.

Los sistemas de procesamiento de transacciones son sistemas computarizados creados para

procesar grandes cantidades de datos relacionadas con transacciones rutinarias de negocios,

como las nóminas y los inventarios. Un TPS elimina el fastidio que representa la

realización de transacciones operativas necesarias y reduce el tiempo que una vez fue

requerido para llevarlas a cabo de manera manual, aunque los usuarios aún tienen que

capturar datos en los sistemas computarizados.

Los sistemas de procesamiento de transacciones expanden los límites de la organización

dado que le permiten interactuar con entornos externos

Un sistema no integrado no tiene transferencia directa de información al sistema contable.

Un segundo enfoque de integración puede darse entre sistemas auxiliares.

ANÁLISIS GLOBAL

Las empresas para el manejo de su información utilizan sistemas los cuales permiten

agilitar su gestión. Ahora si bien es cierto no hay un solo tipo de empresa por lo cual no

siempre un mismo sistema se adapte a las necesidades de otra empresa, es por esto que los

sistemas deben desarrollarse de acurdo con las necesidades de cada empresa.

Para unas empresas será mejor que la información sea manejada de forma manual ya que su

estructura organizativa o incluso el volumen de sus transacciones no requiera la

automatización, pero este mismo sistema no se sería factible para empresas cuyo volumen

de producción, ventas sea muy voluptuoso por lo tanto se requerirá de la automatización.

Pero los sistemas no solo ayudan a el procesamiento de datos hay diferentes tipos de

sistemas que contribuyen en el manejo adecuado de la empresa y facilitan la toma de

decisiones.

Los sistemas integrados son aquellos en los cuales la información se comparte entre los

diferentes módulos que lo integran con el objetivo de eliminar la redundancia de

información de forma que se facilite el acceso a la información, y que de igual manera se

agilite la preparación de los informenes.

Para lograr todo esto los es necesario que desde la implantación se definan los parámetros

que harán que este sistema cumpla con sus funciones, y por supuesto que un sistema

integrado no sería tal si la información proporcionada en un módulo no es transferida

hasta donde se integraran ya sea en una transacción o movimiento.

Así por ejemplo un sistema de procesamiento de transacciones es un sistema

computarizado creado para procesar grandes cantidades de datos relacionadas con

transacciones rutinarias de negocios, como las nóminas y los inventarios. Un TPS elimina

el fastidio que representa la realización de transacciones operativas necesarias y reduce el

tiempo que una vez fue requerido para llevarlas a cabo de manera manual.

En los sistemas no integrados el concepto de información compartida no existe. En este tipo

de sistema la información es transmitida al final del periodo.

Se puede decir que existen 2 clases de sistemas en el nivel del conocimiento de una

organización. Los sistemas de automatización de la oficina que son los que apoyan a los

trabajadores de datos, quienes por lo general no generan conocimientos nuevos y los

sistemas de trabajo del conocimiento sirven de apoyo a los trabajadores profesionales,

como los científicos, ingenieros y médicos, en sus esfuerzos de creación de nuevo

conocimiento.

Los sistemas auxiliares son aquellos sistemas que son distintos al sistema de contabilidad

o contable pero que de alguna u otra forma contribuyen a su buen funcionamiento o que

facilitan a los administradores en la toma de decisiones como los sistemas de ayuda a

ejecutivos los mismos que ayudan a estos últimos a organizar sus actividades relacionadas

con el entorno externo mediante herramientas gráficas y de comunicaciones y que como

bien no forman parte de la contabilidad , pero estos sirven de apoyo en la gestión de los

administradores.

PROBLEMAS

01. TRANSFERENCIA DE INFORMACIÓN: Alta tecnología C.A. es una empresa

mediana, encargada de la fabricación de partes eléctricas para microcomputadoras.

La empresa tiene su casa matriz en Estados Unidos. La planta de la subsidiaria en

Venezuela está ubicada en la zona industrial de Estado de Carabobo. La filosofía ara

el manejo de los costos, tanto a nivel de personal administrativo, como del personal

de producción, es la de utilizar el concepto de centros de costos. Todos los

empleados y obreros entregan quincenalmente un informe de tiempo donde detallan

las horas normales de trabajo movimientos tales como ausencia, vacaciones días

feriados, también son detallados el reporte del tiempo. Todos los movimientos

quincenales son almacenados en el sistema auxiliar de nómina el cual contiene la

siguiente información:

Centro de costo

Código de empleado

Nombre del empleado

Sueldo mensual

Deducciones

Sueldo neto

Existen 5 centros de costo en la planta, a saber:

Departamento de administración

Preparación

Ensamblaje

Control de calidad

Empacado

Contablemente también existe una separación similar a nivel de las cuentas y

códigos contables. No existe integración entre el sistema de Nómina y el sistema

contable, por lo que la transferencia de la información se realiza al finalizar el

proceso general de la nómina.

Preguntas:

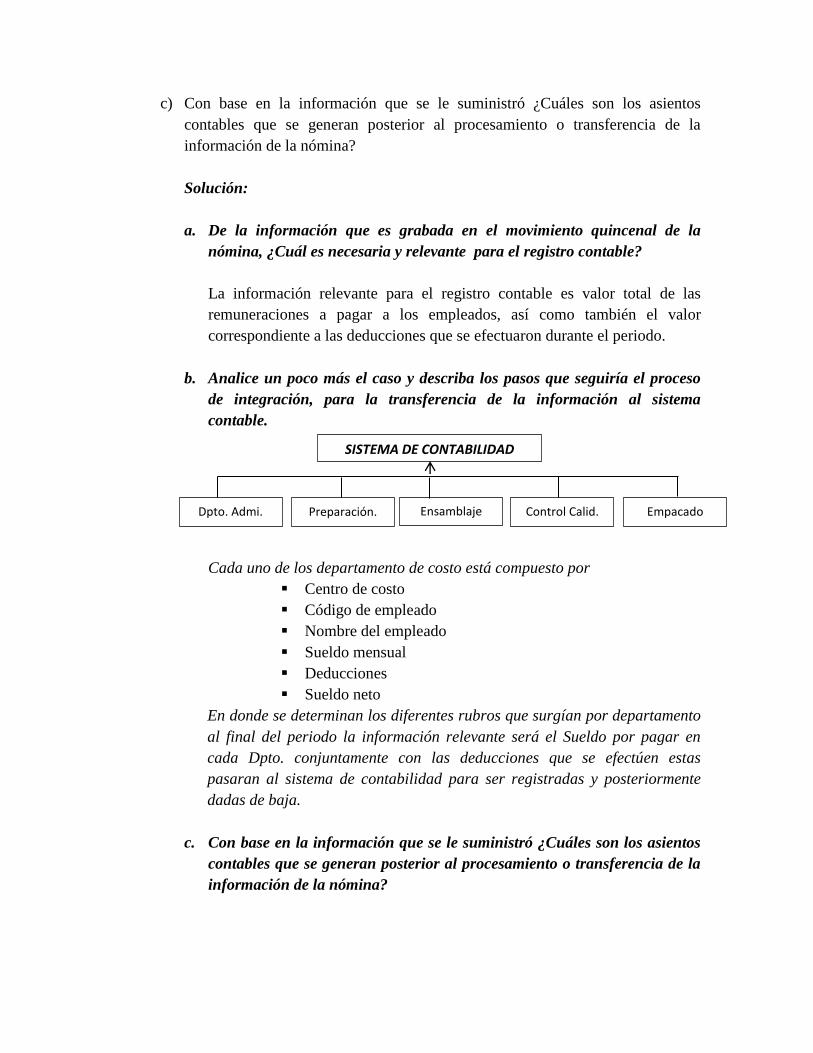

a) De la información que es grabada en el movimiento quincenal de la nómina,

¿Cuál es necesaria y relevante para el registro contable?

b) Analice un poco más el caso y describa los pasos que seguiría el proceso de

integración, para la transferencia de la información al sistema contable.

c) Con base en la información que se le suministró ¿Cuáles son los asientos

contables que se generan posterior al procesamiento o transferencia de la

información de la nómina?

Solución:

a. De la información que es grabada en el movimiento quincenal de la

nómina, ¿Cuál es necesaria y relevante para el registro contable?

La información relevante para el registro contable es valor total de las

remuneraciones a pagar a los empleados, así como también el valor

correspondiente a las deducciones que se efectuaron durante el periodo.

b. Analice un poco más el caso y describa los pasos que seguiría el proceso

de integración, para la transferencia de la información al sistema

contable.

Cada uno de los departamento de costo está compuesto por

Centro de costo

Código de empleado

Nombre del empleado

Sueldo mensual

Deducciones

Sueldo neto

En donde se determinan los diferentes rubros que surgían por departamento

al final del periodo la información relevante será el Sueldo por pagar en

cada Dpto. conjuntamente con las deducciones que se efectúen estas

pasaran al sistema de contabilidad para ser registradas y posteriormente

dadas de baja.

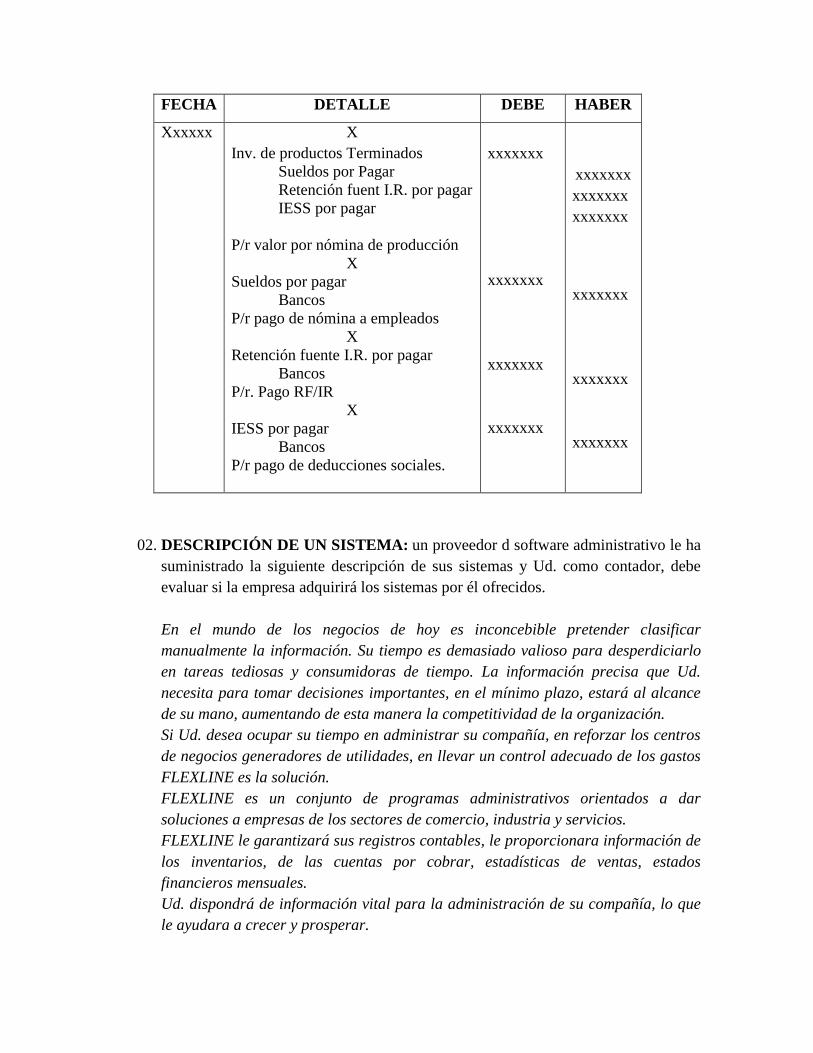

c. Con base en la información que se le suministró ¿Cuáles son los asientos

contables que se generan posterior al procesamiento o transferencia de la

información de la nómina?

SISTEMA DE CONTABILIDAD

Dpto. Admi. Preparación. Ensamblaje Control Calid. Empacado

FECHA DETALLE DEBE HABER

Xxxxxx X

Inv. de productos Terminados

Sueldos por Pagar

Retención fuent I.R. por pagar

IESS por pagar

P/r valor por nómina de producción

X

Sueldos por pagar

Bancos

P/r pago de nómina a empleados

X

Retención fuente I.R. por pagar

Bancos

P/r. Pago RF/IR

X

IESS por pagar

Bancos

P/r pago de deducciones sociales.

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

02. DESCRIPCIÓN DE UN SISTEMA: un proveedor d software administrativo le ha

suministrado la siguiente descripción de sus sistemas y Ud. como contador, debe

evaluar si la empresa adquirirá los sistemas por él ofrecidos.

En el mundo de los negocios de hoy es inconcebible pretender clasificar

manualmente la información. Su tiempo es demasiado valioso para desperdiciarlo

en tareas tediosas y consumidoras de tiempo. La información precisa que Ud.

necesita para tomar decisiones importantes, en el mínimo plazo, estará al alcance

de su mano, aumentando de esta manera la competitividad de la organización.

Si Ud. desea ocupar su tiempo en administrar su compañía, en reforzar los centros

de negocios generadores de utilidades, en llevar un control adecuado de los gastos

FLEXLINE es la solución.

FLEXLINE es un conjunto de programas administrativos orientados a dar

soluciones a empresas de los sectores de comercio, industria y servicios.

FLEXLINE le garantizará sus registros contables, le proporcionara información de

los inventarios, de las cuentas por cobrar, estadísticas de ventas, estados

financieros mensuales.

Ud. dispondrá de información vital para la administración de su compañía, lo que

le ayudara a crecer y prosperar.

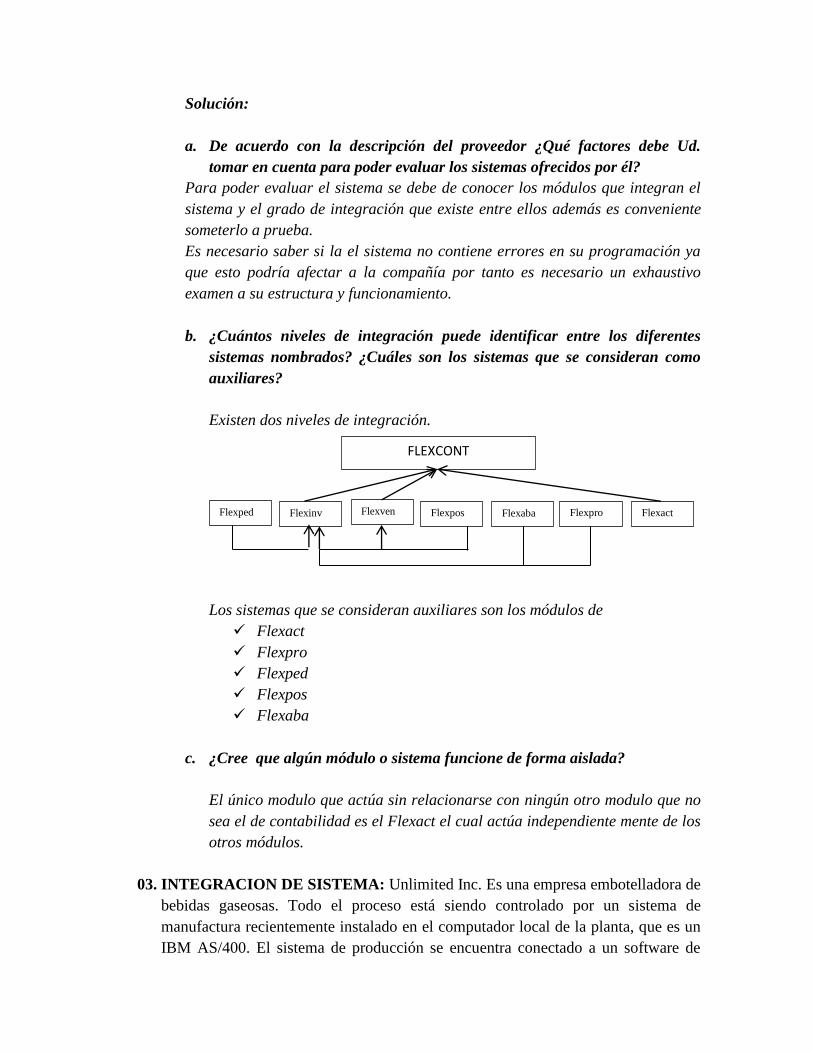

Integración de los módulos

El medio ambiente del sistema de información administrativa de FLEXLINE, son

los clientes y proveedores de su compañía. Una óptima admiración de los

despachos a clientes obtiene Ud. con el módulo de control de pedidos FLEXPED, el

que registra los pedidos de los clientes y agilita su despacho. Verifica la línea de

saldo de los artículos y despacha aquellos que tiene un stock suficiente,

actualizando el inventario FLEXINV. Los pedidos no satisfechos quedan

pendientes. Con la periodicidad que Ud. desee puede transferir los despachos

emitidos de uno a uno, o por lotes, al módulo de gestión de ventas FLEXVEN para

proceder a su facturación.

Si Ud. tiene uno o varios locales de venta al detalle, el módulo de punto de venta

FLEXPOS le permite hacer más expedita y eficiente la atención a sus clientes, todo

a la vez que dispone de línea de precios, saldos e información del cliente FLEXPOS

emite la boleta o factura computacional e interactúa con FLEXINV y FLEXVEN,

actualizando los saldos de los inventarios, las estadísticas y libro ventas.

Las ventas actualizan la contabilidad y las cuentas por cobrar FLEXCON a través

del proceso de centralización que realiza FLEXVEN.

La gestión de la empresa se optimiza con el módulo de compras FLEXABA el que le

indica a los proveedores que suministren un determinado artículo, las últimas

compras y precios, condición de pago y tiempo de despacho FLEXABA emite la

orden de compra y luego recibe la mercadería con la actualización en línea del

Stock (FLEXINV), al recibir la factura del proveedor se actualiza la contabilidad

FLEXCON

Las industrias en proceso productivos pueden controlar sus costos de producción

con el módulo FLEXPRO, este maneja una base de datos de recetas estándar e

interactúa con el módulo de inventario FLEXINV, solicitando materia prima, una

vez terminado el producto FLEXPRO retro alimenta al sistema de inventario con el

producto terminado y valorizado. También actualiza la contabilidad.

El control de activo fijo y el cálculo de las revalorizaciones y depreciaciones lo

ejecuta FLEXACT, el que también actualiza la contabilidad FLEXCON. El módulo

de contabilidad FLEXCON es el núcleo central del sistema integrado FLEXLINE

y está siendo permanentemente actualizado a través de los módulos que lo integran.

PREGUNTAS:

a. De acuerdo con la descripción del proveedor ¿Qué factores debe Ud. tomar en

cuenta para poder evaluar los sistemas ofrecidos por él?

b. ¿Cuántos niveles de integración puede identificar entre los diferentes sistemas

nombrados? ¿Cuáles son los sistemas que se consideran como auxiliares?

c. ¿Cree que algún módulo o sistema funcione de forma aislada?

Solución:

a. De acuerdo con la descripción del proveedor ¿Qué factores debe Ud.

tomar en cuenta para poder evaluar los sistemas ofrecidos por él?

Para poder evaluar el sistema se debe de conocer los módulos que integran el

sistema y el grado de integración que existe entre ellos además es conveniente

someterlo a prueba.

Es necesario saber si la el sistema no contiene errores en su programación ya

que esto podría afectar a la compañía por tanto es necesario un exhaustivo

examen a su estructura y funcionamiento.

b. ¿Cuántos niveles de integración puede identificar entre los diferentes

sistemas nombrados? ¿Cuáles son los sistemas que se consideran como

auxiliares?

Existen dos niveles de integración.

Los sistemas que se consideran auxiliares son los módulos de

Flexact

Flexpro

Flexped

Flexpos

Flexaba

c. ¿Cree que algún módulo o sistema funcione de forma aislada?

El único modulo que actúa sin relacionarse con ningún otro modulo que no

sea el de contabilidad es el Flexact el cual actúa independiente mente de los

otros módulos.

03. INTEGRACION DE SISTEMA: Unlimited Inc. Es una empresa embotelladora de

bebidas gaseosas. Todo el proceso está siendo controlado por un sistema de

manufactura recientemente instalado en el computador local de la planta, que es un

IBM AS/400. El sistema de producción se encuentra conectado a un software de

FLEXCONT

Flexped Flexinv Flexven Flexpos Flexaba Flexpro Flexact

planificación de materia prima. Cuyo objetivo es el de adquirir, asignar y controlar

todos los inventarios relacionados con la producción. Los inventarios son

significativos y de importancia para los estados financieros.

Actualmente el sistema PMP está siendo integrado al sistema de contabilidad

general y de informenes financieros. Por un error de la planificación y la instalación

en los módulos de integración contable no se han definido los parámetros

correspondientes por lo cual no está operando. A parte de manejar operaciones con

los inventarios, el sistema PMP debe estar integrado con el módulo de compras y

pagos, al igual que para el caso del módulo financiero, no se ha establecido ninguna

integración con el módulo de compras y pagos, por lo que para efectos prácticos el

sistema está funcionando como un sistema no integrado.

PREGUNTAS:

a. De acuerdo con la exposición del caso ¿Cuáles son todos los asientos contables

parametrizados que deberá efectuar el sistema de producción y manejo de

materias primas PMP?

b. ¿Por qué aparece en el texto que debe existir una integración entre los módulos

de producción y manejo de materias primas PMP y el de compras y pagos?

¿Considera que alguna información en común será compartida?

c. ¿Qué problemas proyecta la empresa, en razón a que los sistemas no se

encuentras funcionando de forma integrada?

Solución:

a. De acuerdo con la exposición del caso ¿Cuáles son todos los asientos

contables parametrizados que deberá efectuar el sistema de producción y

manejo de materias primas PMP?

FECHA DETALLE DEBE HABER

Xxxxxx X

Inv. Materia prima

Cuentas por pagar

P/r. la compra de MP

xx

Inv. Producción en Proceso

Inv. Materia Prima

P/r el uso de MP.

xxxxxxx

xxxxxxx

xxxxxxx

xxxxxxx

b. ¿Por qué aparece en el texto que debe existir una integración entre los

módulos de producción y manejo de materias primas PMP y el de compras y

pagos? ¿Considera que alguna información en común será compartida?

Por qué el Inventario de Materias primas representan valores significativos en

los estados financiero ahora si bien es cierto esto, es necesario que los

inventarios estén actualizados de manera que se pueda determinar cuándo falte

material y por tanto realizar la respectiva compra, en claro que al hacer la

compra se nos originara un deuda por lo consiguiente es necesario que esta se

registre también.

De esta forma mantenemos actualizados los inventarios y la contabilidad para

que al momento de solicitar los informenes podamos conocer las cifras ciertas

de que representan los inventarios y las cuentas por pagar.

c. ¿Qué problemas proyecta la empresa, en razón a que los sistemas no se

encuentras funcionando de forma integrada?

Par la empresa que sus sistemas no estén integrados representa una falencia muy

importante ya que podría causar grande problemas en la producción al quedarse

sin materia prima por causa de actualización de los inventarios así como

también podría darse el caso de que exceda en la compra de los mismos

originándose gastos innecesarios y e incluso que se pierda material.

Ahora esto también ocasiona que la información financiera presentada no sea

real lo que originaría una mala toma de decisiones por parte de los

administradores.

BIBLIOGRAFÍA:

SISTEMAS Y PROCEDIMIENTOS CONTABLES

AUTOR: FERNANDO CATACORA CARPIO 1997

ANÁLISIS Y DISEÑO DE SISTEMAS

AUTOR: KENDALL & KENDALL 8° EDICIÓN

SISTEMA DE INFORMACIÓN GERENCIAL

AUTOR: KENNETH C. LAUDON & JANE P. LAUDON 12° EDICIÓN

http://equidad2010.blogspot.com/2010/07/sistematizacion-contable.html

http://es.wikipedia.org/wiki/Sistema_de_procesamiento_de_transacciones

http://gestiondenegocios4.galeon.com/productos503990.html

http://www.buenastareas.com/ensayos/Sistemas-Integrados/1364150.html#