Tipos de Cheques

27

Tipos de Cheques * Cheque cruzado: es un cheque al cual se le trazan dos lineas rectas paralelas y en diagonal en el frente. Al hacer esto el cheque no se puede cobrar en efectivo y solo se puede depositar en una cuenta. * Cheque al portador: se denomina "cheque al portador" al cheque que no tiene especificado un beneficiario y puede ser cobrado por cualquiera que lo tenga en su poder. * Cheque a la Orden: es un cheque que solo puede cobrar el beneficiario al cual fue hecho el cheque. Se puede endosar. * Cheque certificado:el banco certifica que el cheque tiene fondos, reservando los mismos hasta que sea cobrado. Es una garantia de que el cheque tiene fondos. * Cheque de caja: es un cheque expedido por una institucion de credito para ser pagado en sus propias sucursales. * Cheques de viajero: son los cheques expedidos por una institucion bancaria para ser pagados en alguna de sus sucursales dentro del pais o en el exterior. * Cheque para acreditar en cuenta: cuando un cheque tiene escrita la leyenda "para acreditar en cuenta", el mismo no podra ser cobrado en efectivo y tendra que ser depositado en la cuenta. Formato de Cheques Para que un cheque común sea valido debe contener ciertos elementos: * La palabra "cheque" escrita en el mismo * Un numero de orden impreso en el cuerpo del cheque * El lugar y fecha de creación * El nombre de la entidad financiera y domicilio de pago * El monto a pagar escrito en letras y numeros, especificando el tipo de moneda * La firma del librador Cheques Rechazados Un cheque puede ser rechazado por alguna de las siguientes causas: * Fondos Insuficientes * Falta de firma del librador * La firma del librador es distinta a la registrada por el banco * Order Judicial * Irregularidades en los endosos * Adulteración o falsificación del cheque

-

Upload

james-alexander -

Category

Documents

-

view

70 -

download

1

description

Tipos de Cheques

Transcript of Tipos de Cheques

Tipos de Cheques

* Cheque cruzado: es un cheque al cual se le trazan dos lineas rectas paralelas y en diagonal en el frente. Al hacer esto el cheque no se puede cobrar en efectivo y solo se puede depositar en una cuenta.

* Cheque al portador: se denomina "cheque al portador" al cheque que no tiene especificado un beneficiario y puede ser cobrado por cualquiera que lo tenga en su poder.

* Cheque a la Orden: es un cheque que solo puede cobrar el beneficiario al cual fue hecho el cheque. Se puede endosar.

* Cheque certificado:el banco certifica que el cheque tiene fondos, reservando los mismos hasta que sea cobrado. Es una garantia de que el cheque tiene fondos.

* Cheque de caja: es un cheque expedido por una institucion de credito para ser pagado en sus propias sucursales.

* Cheques de viajero: son los cheques expedidos por una institucion bancaria para ser pagados en alguna de sus sucursales dentro del pais o en el exterior.* Cheque para acreditar en cuenta: cuando un cheque tiene escrita la leyenda "para acreditar en cuenta", el mismo no podra ser cobrado en efectivo y tendra que ser depositado en la cuenta.

Formato de Cheques

Para que un cheque común sea valido debe contener ciertos elementos:

* La palabra "cheque" escrita en el mismo* Un numero de orden impreso en el cuerpo del cheque* El lugar y fecha de creación* El nombre de la entidad financiera y domicilio de pago* El monto a pagar escrito en letras y numeros, especificando el tipo de moneda* La firma del librador

Cheques Rechazados

Un cheque puede ser rechazado por alguna de las siguientes causas:

* Fondos Insuficientes* Falta de firma del librador* La firma del librador es distinta a la registrada por el banco* Order Judicial* Irregularidades en los endosos* Adulteración o falsificación del cheque

Un cheque NO puede ser rechazado por las siguientes causas:

* La cantidad escrita en letras es distinta a la expresada en numeros* Omisión del lugar de creación* Endosos tachados* Faltas de ortografía

Los cheques rechazados generan multas para el librador estipuladas en la Ley de Cheques.

Ley de Cheques - Ley 24452

http://www.bcra.gov.ar/pdfs/marco/Ley%20de%20Cheque.pdf

El cheque - algunas consideraciones - 3ra. entrega

En este artículo vamos a comentar los efectos que produce en un cheque su cruzamiento o la incorporación de la leyenda "para acreditar en cuenta".

La Ley 24452 dispone que el cruzamiento de un cheque puede ser realizado tanto por su librador como por su portador.

El cruzamiento se efectúa por medio de dos barras paralelas colocadas en el anverso del cheque, esto es la cara principal, aquella donde figura el importe en números y letras. Puede ser general o especial. El cruzamiento es especial si entre las barras contiene el nombre de una entidad bancaria autorizada para prestar el servicio de cheque, en otras palabras, el nombre de la institución bancaria para recibir el pago del cheque. De lo contrario, de no constar nombre de institución bancaria alguna, el cruzamiento es general.

El cruzamiento general se puede transformar en cruzamiento especial; pero el cruzamiento especial no se puede transformar en cruzamiento general.

La tacha del cruzamiento o de la mención contenida entre las barras se tendrá por no hecha. Esto quiere decir, que una vez efectuado el cruzamiento, éste no puede ser anulado,

Ahora bien: ¿Cuál es el efecto que produce el cruzamiento a un cheque?.

Un cheque con cruzamiento general sólo puede ser pagado por el girado (recordemos que el girado es la figura legal que representa a la institución bancaria que efectúa el pago del cheque) a uno de sus clientes o a una entidad autorizada para prestar el servicio de cheque. Cuando la ley hace mención a "uno de sus clientes" lo que nos está diciendo es que el portador debe ser titular de un cuenta corriente o caja de ahorro en la entidad girada. Precisamente esto último, es el efecto buscado en un cheque cruzado.

Un cheque con cruzamiento especial sólo puede ser pagado por el girado, como hemos visto, a quien esté mencionado entre las barras. Para este caso la ley permite que la entidad designada en el cruzamiento pueda indicar a otra entidad autorizada a prestar el servicio de cheque para que reciba el pago. Un cheque con varios cruzamientos especiales, sólo podrá ser pagado por el girado cuando se tratare de dos cruzamientos de los cuales uno fuera para el pago por una cámara compensadora.

Por último, veamos que efecto produce incorporar en un cheque la leyenda "para acreditar en cuenta.

El librador, así como el portador de un cheque, pueden prohibir que el cheque sea pagado en dinero en efectivo, insertando en el anverso la mención para "acreditar en cuenta". Esto es, lisa y llanamente, que el cheque presentado a cobro, sólo puede ser depositado en una cuenta bancaria del portador.

En forma semejante a como habíamos visto en el cruzamiento de un cheque, la tacha de la mención "para acreditar en cuenta" se tendrá por no hecha.

Fuente: Banco Central de la República Argentina

Lic. Jorge Raffone Licenciado en Administración (UBA) Contador Público (UBA) Titular de RAFFONE - Gestión & Impuestos -

Menciones y formalidades del cheque

Por Nuri E. R ODRÍGUEZ O LIVERA , Virginia S. B ADO C ARDOZO y Carlos E. L ÓPEZ R ODRÍGUEZ

Por disposición del art. 17 del Decreto Ley de Cheques n° 14.412 de

1975 (DLCh), los cheques deben extenderse en libretas ya impresas que

los bancos entregarán a sus clientes.

En efecto, el artículo citado dispone lo siguiente: “Los bancos

entregarán a sus clientes, bajo recibo, libretas impresas y talonarios de

cheques con numeración correlativa”.

En ocasión del pago, el banco sólo pagará los cheques girados por un

librador, cuando hayan sido extendidos en la libreta entregada.

La fórmula impresa que el banco entrega ya contiene parte de las

enunciaciones que todo cheque debe contener, dejando espacios en

blanco que deben ser llenados por el librador.

Debe tener la siguiente redacción:

Serie A-34 Banco XXX $ 500

Nº 338431 25 de Mayo 200 (Montevideo)

Montevideo, . . . . . . de . . . . . . . . . . . . . de . . . . 2010

Páguese por este cheque

a.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

la suma de pesos

uruguayos .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(firma)

nombre del librador

Las enunciaciones que debe contener el cheque común, están establecidas en el art. 4 del Decreto Ley. Este artículo dispone:

“El cheque debe contener las siguientes enunciaciones:

1 . La denominación 'cheque' inserta en el texto del documento,

expresada en el idioma empleado para su redacción.

2 . El número de orden impreso en el documento y en los talones, si los

tuviese.

3 . La indicación del lugar y de la fecha de su creación y la indicación

del lugar donde debe efectuarse el pago.

4 . El nombre y el domicilio del banco contra el cual se libra el cheque.

5 . La expresión de si es a favor de persona determinada o al portador.

6 . La orden incondicionada de pagar una suma determinada de dinero,

expresada en números y en letras, especificando la clase de moneda.

7 . La firma del librador .”

Entre las menciones transcriptas, hay algunas que son esenciales, es

decir que si faltan el cheque es jurídicamente inexistente. Otras, en

cambio, son facultativas es decir que pueden o no incluirse en su

redacción.

I. Enunciaciones esenciales

II. Enunciaciones facultativas

En este apartado, estudiaremos las distintas cláusulas que

facultativamente pueden incluirse en un cheque común y que dan lugar a

los llamados cheques cruzados, cheques para abono en cuenta, cheques

certificados y cheques con provisión de fondos garantizada.

A. Cheque cruzado

El cruzamiento constituye una limitación a los derechos del tenedor,

quien no puede cobrar directamente el importe del cheque en la caja del

banco sino que debe cobrarlo a través de otra institución bancaria. El

tenedor que recibe un cheque cruzado debe depositar el cheque en el

banco en que tiene una cuenta corriente o, si no tiene cuenta corriente

abierta, solicitar a un banco el servicio de su cobranza. Si el cruzamiento

es especial, el cheque debe ser depositado en el banco designado para

que sea éste el que proceda a su cobro frente a banco girado. Si no tiene

cuenta corriente en ese banco, el tenedor podrá solicitarle que le preste

el servicio de cobranza.

1. Tipos de cruzamiento

La Ley prevé dos tipos de cruzamiento: el general, que consiste en el

trazado de dos líneas paralelas en el anverso del cheque, con la palabra

banco entre ellas o sin ninguna mención; el especial, que consiste en

establecer entre dos líneas paralelas el nombre de un banco determinado.

2. Finalidad del cheque cruzado

El cruzamiento del cheque tiene por fin evitar los riesgos de pérdida o

robo. Con el cruzamiento se quiere impedir que el cheque pueda ser

cobrado por quien no tiene derechos legítimos y si lo fuera, que pueda

ser identificado fácilmente.

La identificación de la persona que lo cobró permite al tenedor promover

las acciones que le pudieren corresponder. Para lograr ese objeto, se

limita la facultad del tenedor de cobrar el cheque, ya que no lo puede

hacer personalmente y en efectivo, mediante el servicio de caja del banco

girado, sino que necesariamente debe entregarlo a un banco para que éste

se encargue de efectuar el cobro.

Quien haya mal habido un cheque, no encontrará un banquero que

consienta en recibirle el cheque para el cobro :

"El librador como el girado tienen la certidumbre de que el cheque será

presentado a nombre de una persona, del cual el banquero califica su

honorabilidad."1[5]

Puede suceder, sin embargo, que el cheque cruzado hubiera sido robado o

extraviado y que llegue a manos de un tercero de buena fe que recurre a

un banco para que se encargue de la cobranza, en cuyo caso el pago será

regular. De manera que el cruzamiento no suprime los riesgos de pérdida

o robo; pero se puede identificar a quien lo cobró y éste a su vez a la

persona de quien lo recibió.

1

3. Formalidades del cruzamiento

El cruzamiento debe ser efectuado en el anverso del cheque. Tal como

resulta de el DLCh, se efectúa mediante el trazado de dos líneas

paralelas.

En el cruzamiento especial se debe establecer, entre dos líneas, el

nombre de un banco determinado. Generalmente, se coloca el nombre del

banco con el cual el beneficiario está vinculado.

Se plantea en doctrina qué sucede si entre las dos líneas se incluyera el

nombre de quien no es banco o de un banco inexistente. Se ha resuelto

en el sentido de que el cruzamiento especial es nulo; pero en cambio vale

como cruzamiento general.

El Decreto Ley establece que el cruzamiento general podrá transformarse

en especial, pero que el especial no podrá transformarse en general (art.

47, inc. 5). De este modo se permite hacer más estricta la situación del

girado, aumentando las garantías que ofrece el cheque.

El Decreto Ley dispone que no se puede tachar el cruzamiento ni el

nombre del banco designado. Si se hiciere, el tachado se tendrá por no

puesto (art. 47, inc. 6). Con esta norma se consagra la irrevocabilidad

del cruzamiento. La finalidad de la norma es impedir que se disminuyan

las garantías impuestas por el librador o cualquier tenedor.

El legislador ha querido excluir, aunque quizá la palabra " tacha" no sea

la más adecuada, la posibilidad de revocar el cruzamiento. No podrá

hacerlo ni siquiera el librador con una inscripción al dorso en que

expresara que lo anula bajo su firma, El Decreto Ley ha querido excluir

tal posibilidad porque ella podría favorecer los fraudes.

Quien hurtó un cheque cruzado o quien encontró el cheque cruzado

extraviado o quien lo obtuvo por cualquier medio ilícito, podría estampar

una constancia de ese tenor e imitar la firma del librador, para luego

pretender cobrarlo directamente en la ventanilla del banco girado.

4. Efectos del cruzamiento

Si se trata de un cruzamiento general, el cheque debe ser pagado a

cualquier otro banco (art. 48). Si se trata de un cruzamiento especial, el

cheque debe ser pagado al banco designado. El DLTV, también, admite

que pueda ser pagado a otro banco que el banco designado haya indicado

en el propio cheque (art. 48).

5. Quiénes pueden efectuar cruzamientos

El librador y el tenedor pueden efectuar cruzamientos (art. 47, inc. 19).

Las limitaciones a los derechos del tenedor pueden ser establecidas no

sólo por el librador frente a los beneficiarios eventuales sino por

cualquiera de los tenedores para los que le sigan.

Si el librador cruza un cheque, en forma general, cualquier tenedor puede

efectuar un cruzamiento especial. De este modo, tal como dice

Echevarría en su trabajo sobre este tema, " el tenedor de un cheque puede

hacer más severas las medidas de garantía que implica el cruzamiento.. .

pero no puede disminuir las que haya impuesto el librador o el

endosante anterior". También, puede ser efectuado por el banco

especialmente designado, quien a su vez mediante un nuevo cruzamiento,

puede indicar el nombre de otro banco (art. 48, inc. 2, DLTV).

B. Cheque para abono en cuenta

Esta cláusula, prevista en el art. 50 del DLTV, puede ser puesta por el

librador o por el tenedor. No hay fórmula sacramental. Puede ser " para

abono en cuenta" u otra equivalente como: "para acreditar en cuenta".

Tiene el alcance de una prohibición de pago en efectivo. El banco girado

no debe pagar sino que debe acreditar el importe en la cuenta que tuviera

el beneficiario o el portador en el mismo banco. Esta cuenta puede ser de

cualquier tipo: cuenta corriente o caja de ahorros. La vida del cheque se

resuelve con una escrituración contable y a través de ella quedará

documentada una compensación que extinguirá la deuda del librador con

el beneficiario.

La finalidad de la inclusión de esta mención es asegurar el ingreso del

importe del cheque en el patrimonio de su tomador. La inclusión de la

cláusula "para abono en cuenta", impone un mecanismo operativo que

presupone que el beneficiario o tomador debe tener una cuenta abierta en

el banco girado. Si el tenedor del cheque no la tiene, deberá abrirla a los

efectos del depósito del cheque.

El art. 50, inc. 3, prevé que el tenedor no tenga cuenta y que el girado

rehúse abrírsela, en cuyo caso, el cheque no será pagado. El banco girado

selecciona sus clientes y puede no interesarle abrir una cuenta al tenedor.

En este caso el banco no paga el cheque.

El art. 50, en su inc. final, establece: "El girado que pagare en forma

diversa a la prescrita en los artículos anteriores, responderá por el

pago irregular".

Si el banco girado paga el cheque por caja, contrariando la enunciación,

responde por el pago irregularmente efectuado. Es menester precisar,

ante la vaguedad de los términos legales, que habrá responsabilidad si el

pago irregular causó perjuicios y frente a quien lo haya sufrido.

1. Formalidades

Nuestro legislador no reguló la forma en que debe incluirse esa

enunciación. El art. 29 del Decreto 730/975 dispone que se inserte en el

anverso del cheque pudiendo estamparse con sello de goma.

2. Diferencias con el cruzamiento

a. En el cheque con la mención "para abono en cuenta", el importe de

ese cheque debe necesariamente acreditarse en una cuenta. En el cheque

cruzado, el banco girado debe pagar a otro banco; pero no

necesariamente con escrituraciones contables, aunque en la práctica el

pago de los cheques cruzados se hace siempre mediante la Cámara

Compensadora.

b. El cheque cruzado supone provocar la presencia de un nuevo elemento

personal en la vida del cheque. Normalmente el cheque vincula a tres

personas: librador, banco girado y beneficiario.

Con el cruzamiento, se impone una cuarta figura: el banco encargado del

cobro por el tenedor o el banco especialmente designado en el

cruzamiento. En el cheque para abono en cuenta, no sucede lo mismo ya

que el cheque debe ser acreditado en una cuenta del tenedor en el mismo

banco girado.

En este punto de la comparación, es menester realizar una aclaración

muy importante. El cruzamiento y la cláusula para abono en cuenta son

dos enunciaciones incompatibles. A un cheque cruzado, general o

especialmente, no se le podría agregar la mención para abono en cuenta,

porque en el cheque cruzado debe encomendarse el cobro a otro banco

distinto al girado y el cheque con cruzamiento de contabilidad no puede

ser cobrado por otro banco, a me. nos que éste tenga cuenta abierta en el

banco girado.

En la práctica suele suceder que la mención para abono en cuenta se

escritura entre dos líneas que se atraviesan en el anverso del cheque.

Debe entenderse que ello no significa una acumulación de dos institutos

distintos: cruzamiento y mención de abono en cuenta; sino de una

especial forma de escriturar la mención en estudio. Las dos rayas

consisten en un mero marco o encuadramiento para la mención especial.

Tal como ya dijimos el cruzamiento es incompatible con la cláusula para

abono en cuenta y no pueden coexistir.

C. Cláusulas prohibidas

El DLCh prohíbe ciertas estipulaciones y al hacerlo establece que en

caso de que se incluyan se tendrán por no puestas. Estas estipulaciones

son las siguientes:

1. Intereses

En los cheques no puede existir estipulación de intereses alguna.

En el art. 10 se prohíbe la estipulación de intereses. Si el cheque la

contuviera se reputa no escrita.

2. Plazo para el pago

El art. 28 establece que los cheques son pagaderos a la vista, es decir a

su presentación. Toda mención contraria se tendrá por no puesta.

3. Exoneración de responsabilidad del librador

El art. 12 establece que toda cláusula según la cual el librador se exonere

de responsabilidad, se tendrá por no puesta.

III. Formalidades en la redacción del cheque

Por disposición del art. 17 de la DLCh, los cheques deben extenderse en

libretas ya impresas que los bancos entregarán a sus clientes. En efecto,

el artículo citado dispone lo siguiente: “Los bancos entregarán a sus

clientes, bajo recibo, libretas impresas y talonarios de cheques con

numeración correlativa .”

En ocasión del pago, el banco sólo pagará los cheques girados por un

librador, cuando hayan sido extendidos en la libreta entregada.

La fórmula impresa que el banco entrega ya contiene parte de las

enunciaciones que todo cheque debe contener, dejando espacios en

blanco que deben ser llenados por el librador. Debe tener la siguiente

redacción:

Serie A-34 Banco XXX $ 500

nº 338431 25 de Mayo 200 (Montevideo)

Montevideo, . . . . . . de . . . . . . . . . . . . . de . . . .

2010

Páguese por este cheque

a.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

la suma de pesos

uruguayos .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(firma)

nombre del librador

CHEQUE EL CHEQUE

INTRODUCCIÓN:

El cheque es uno de los principales y más utilizados medios de pago en las operaciones comerciales, siendo esa una de las razones por la cual existan diversas modalidades las cuales requieren adecuarse a todas y cada una en especial de las necesidades del mercado usuario.

DEFINICIÓN:

El cheque es una orden de pago entregada por un cliente bancario a su banco, para que este último pague el importe indicado en el referido título valor, descontando el monto de su cuenta.

Es decir, el cheque constituye una orden de pago a cargo del banco, siendo requisito que el emitente cuente con fondos a su dispocision en su cuenta corriente, o que el banco girado autorice sobregirar la referida cuenta.

Cabe mencionar también, que la inobservancia de estas últimas precisiones no afecta la validez del título como cheque.

TIPOS DE CHEQUE:

Además del cheque común (conocido por la mayoría de nosotros) existen otras clases de cheques que la Ley de Títulos y Valores denomina especiales, en la medida que cada uno de ellos poseen caracteres específicos que los diferencian del ordinario, entre ellos tenemos a los siguientes:

a) Cheque cruzadob) Cheque para abono en cuentac) Cheque intransferibled) Cheque certificadoe) Cheque de gerenciaf) Cheque de girog) Cheque garantizadoh) Cheque de viajeroi) Cheque de pago diferido

A) CHEQUE CRUZADO:

Es aquel cheque en el que el emitente o el tenedor legítimo lo cruza con dos líneas paralelas en el anverso a fin de que solamente pueda ser cobrado mediante abono en cuenta corriente bancaria, es decir, no puede ser cobrado en ventanilla.

La utilidad de este tipo de cheque es que permite al beneficiario cobrarlo en cualquier banco (general) o en uno específico (especial), además, da la seguridad de no pagar en efectivo, sino mediante abono en cuenta.

B) CHEQUE PARA ABONO EN CUENTA:

Es aquel cheque que lleva la cláusula “para abono en cuenta”, “para acreditar en cuenta”, “para ser depositado en cuenta de …”, o cualquier otra de naturaleza similar, que podrá ser puesta por el girador o cualquier otro tenedor legítimo en el anverso del título, ya que de hacerlo en el reverso no surtirá efecto alguno.

Este cheque consiste en que el banco girado pagará al beneficiario depositándole en su cuenta el importe del referido título valor, es decir, el banco girado sólo hará efectivo el pago si el beneficiario es cliente suyo y, por lo mismo, tiene una cuenta. Ahora bien, si el beneficiario no tiene cuenta en el banco girado, tendrá que abrirse una para que pueda hacer efectivo el cobro.

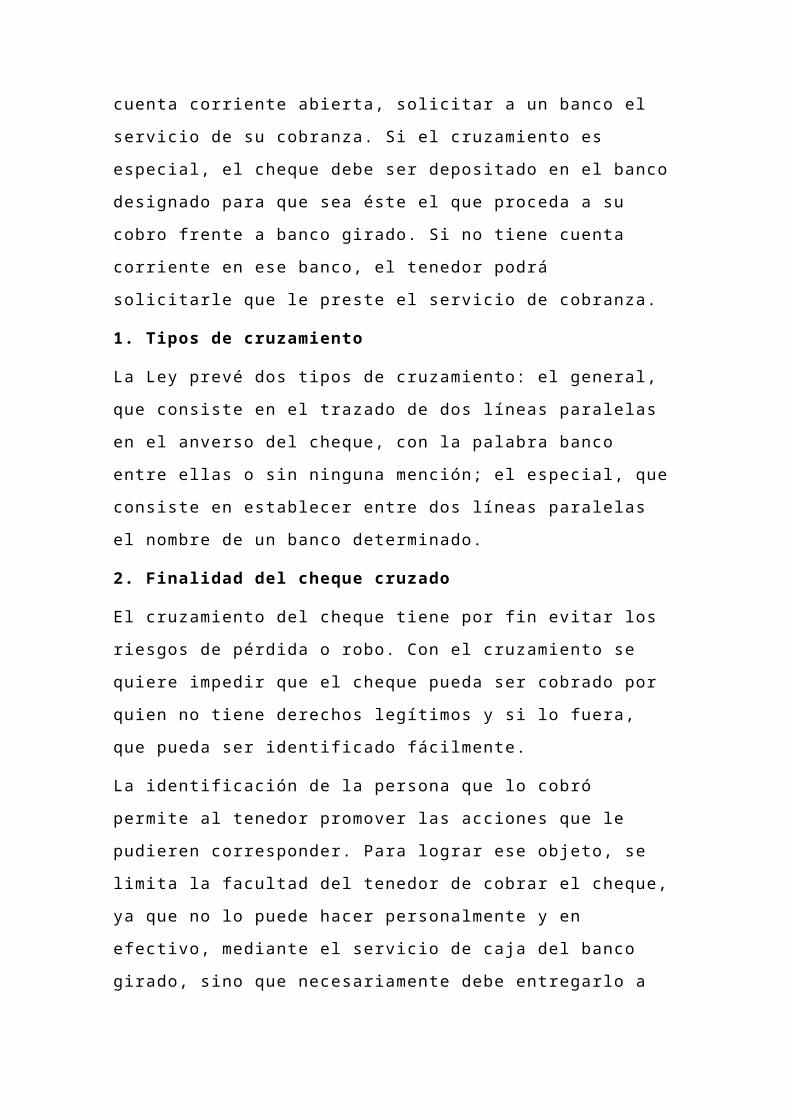

C) CHEQUE INTRANSFERIBLE:

Es aquel cheque emitido con la cláusula “intransferible”, “no negociable”, “no a la orden” u otra equivalente, en virtud de lo cual sólo deberá ser pagado a la persona a cuyo favor se emitió; o si lo solicita el beneficiario, puede ser acreditado en su cuenta corriente u otra cuenta de la que sea titular.

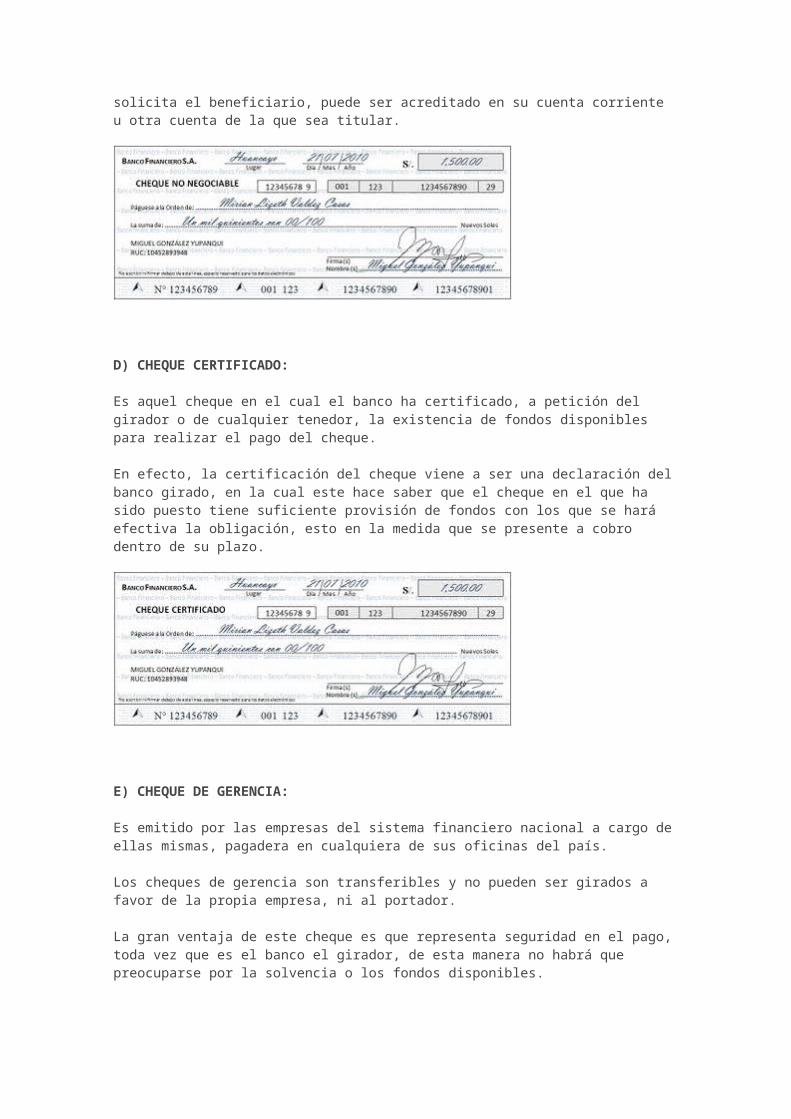

D) CHEQUE CERTIFICADO:

Es aquel cheque en el cual el banco ha certificado, a petición del girador o de cualquier tenedor, la existencia de fondos disponibles para realizar el pago del cheque.

En efecto, la certificación del cheque viene a ser una declaración del banco girado, en la cual este hace saber que el cheque en el que ha sido puesto tiene suficiente provisión de fondos con los que se hará efectiva la obligación, esto en la medida que se presente a cobro dentro de su plazo.

E) CHEQUE DE GERENCIA:

Es emitido por las empresas del sistema financiero nacional a cargo de ellas mismas, pagadera en cualquiera de sus oficinas del país.

Los cheques de gerencia son transferibles y no pueden ser girados a favor de la propia empresa, ni al portador.

La gran ventaja de este cheque es que representa seguridad en el pago, toda vez que es el banco el girador, de esta manera no habrá que preocuparse por la solvencia o los fondos disponibles.

F) CHEQUE DE GIRO:

Es aquel cheque emitido a favor de determinada persona que lleva la cláusula “cheque de giro”. Únicamente las empresas del sistema financiero nacional están autorizadas a emitirlo, siendo su finalidad el realizar transferencias de fondos y/o emitir giros a lugares ajenos a donde se emitió el cheque.

G) CHEQUE GARANTIZADO:

El cheque garantizado es aquel en el que el banco ha autorizado su giro a su cargo con provisión de fondos garantizados, en formatos especiales y papel de seguridad. Ahora bien, la información que este tipo de cheque debe contener es la siguiente:

- La denominación de “cheque garantizado”.

- Cantidad máxima por la que el cheque garantizado puede ser emitido; o, cantidad impresa en el mismo título.

- Nombre del beneficiario, no pudiendo ser girado al portador.

H) CHEQUE DE VIAJERO:

Es aquel que, previo del valor que representa, el banco entrega a un viajero con el compromiso de pagarlo en cualquiera de sus oficinas.

Claro esta que este tipo de cheque lo usan las personas con la finalidad de evitar los riesgos que el portar dinero en efectivo conlleva.

I) CHEQUE DE PAGO DIRERIDO:

Es aquel emitido a cargo de un banco, condicionando su pago al transcurso del plazo señalado en el mismo título, el que no podrá ser mayor a treinta días desde su emisión, fecha en el que el emitente debe tener fondos suficientes.

Autor: Miguel Ángel González Yupanqui a las: 9:45 PM Etiquetas: Documentación mercantil

Me pareció: Enviar por correo electrónico Escribe un blog Compartir con Twitter Compartir con Facebook Compartir con Google Buzz

2 comentarios:

Anónimo dijo... profesor queria hacerle una consulta sobre la letra de cambio;Que pasa si el librado o deudor de la letra de cambio se negara a aceptarla o habiendola aceptado se negara a pagarla en la fecha señalada,y el tenedor ya procedio a entregar a un notario publico para que efectue elprotesto y aun eso el libardo no paga.GRACIAS POR LA RESPUESTA QUE ME DARA;ESTA ES LA ONSULTA DE TU ALUMNA YAZARRA ARECHE YANET DEL 1 B

6 de junio de 2010 15:05

Miguel Ángel González Yupanqui dijo... Estimada Yanet:

Como lo vimos en clase el protesto es la constatación solemne de que el obligado principal no ha pagado (protesto por falta de pago) o que quien figura como tal no ha aceptado la cambial (protesto por falta de aceptación). La efectúa un notario o juez y es requisito para ejercitar lasacciones cambiarias.

En principio el notario debe notificar la realización del protesto al designado para su pago, dentro los 15 días de vencido el título valor, demanera personal o enviarla utilizando medios fehacientes que aseguren tal notificación.

Lo segunda obligación (la más relevante para el caso que planteas) consiste en que se debe mantener las constancias de las notificaciones que curse, en actas o registros, que podrán constar en libros, hojas sueltas u otros medios mecánicos o electrónicos; así como de los pagos o aceptaciones parciales, negación de firma u obligaciones que señalen las personas contra quienes se realice el protesto.

Finalmente, el notario, en caso de que el emplazado no se apersone al local de la notaría o del juzgado a cumplir la obligación requerida durante el día de la notificación o el siguiente día hábil, deberá proceder a dejar constancia de ello y dar por cumplido con el protesto, dejando constancia en el mismo título valor, mediante la cláusula “Documentoprotestado”, con indicación de la fecha en que se cursó la notificación,refrendada con su firma.

Ahora bien, en caso que el obligado principal para efectuar el pago del título valor (letra de cambio en este caso) no hubiera honrado el pago a la fecha de vencimiento, y menos aún después de efectuado el protesto por el tenedor del título (cosa que pudiere ocurrir cuanto este último se descuide en su cobro luego de efectuado el protesto) las acciones cambiaras pueden suscribir.

Esto último significa que la pérdida del derecho a exigir el cumplimiento de la obligación, pudiendoeximirse el deudor de realizar el pago. Cada clase de acción cambiaria tiene su propio plazo de prescripción, así, la acción cambiaria directa, es decir, aquella que ejercita el beneficiario del título contra el obligado principal y sus garantes, prescribe a los 3 años de su vencimiento.

En conclusión, si la letra no fue honrada hasta la fecha de vencimiento, luego de protestada no se iniciaron las acciones cambiarias para exigir el cobro por vía judicial, es entonces en que se computa el plazo de 3 años a partir de la fecha de vencimiento para esperar la prescripción del título, y sólo así se podrá librar al obligado principal del pago del título y por ende el beneficiario o tenedor pierde automáticamente todo derecho para exigir el cobro de la letra.

Espero haber sido claro.

Para mayor información ingresa al Foro anexada a esta página.

6 de junio de 2010 16:57

RESOLUCION GENERAL DE AFIP Nº 1547

Con motivo del dictado de la Resolución General AFIP 1547 , le recordamos que la ley de Prevención de la Evasión Fiscal (ley 25.345) publicada en el Boletín Oficial con fecha 17/11/2000 - modificada parcialmente por la ley de competitividad (art. 9 ley 25.413)-, dispuso que no surtirán efecto entre las partes ni frente a terceros los pagos de sumas de dinero superiores a $ 1.000.- que no fueran efectuados mediante depósitos en cuentas de entidades financieras , giros o transferencias bancarias, cheques o cheques cancelatorios, tarjetas de crédito u otros procedimientos que expresamente autorice el Poder Ejecutivo (art. 1).

Por su parte, el art. 2 de la citada ley establece que los pagos que no sean realizados a través de algunas de las modalidades expuestas no serán computables como deducciones, créditos fiscales y demás efectos tributarios que correspondan al contribuyente o responsable, aún cuando estos acreditaren la veracidad de las operaciones.

En tal sentido, con fecha 12/08/2003 la Administración Federal de Ingresos Públicos (AFIP) emitió la Resolución General Nro. 1547 que motiva la presente y que dispone:I.- Que el cómputo de deducciones, créditos fiscales y demás efectos tributarios que prevé el art. 2 de la ley de prevención de evasión fiscal precedentemente citada, originado por las operaciones que los contribuyentes o responsables realicen en su carácter de compradores de bienes muebles, locatarios o prestatarios, queda condicionado a la utilización de los medios de pago o procedimientos de cancelación que se disponen en el art. 1 de la citada ley.

II.- Que justamente a los fines previstos en el punto precedente, se dispone el cumplimiento de ciertos requisitos que deben verificarse en el libramiento de cheques. A continuación detallamos los requisitos exigidos por la normativa:

-. Cheques comunes: Deberán ser emitidos a nombre del emisor de la factura o documento equivalente, cruzados y con la leyenda “para acreditar en cuenta” en el anverso del cheque de acuerdo con lo dispuesto por el art. 46 de la ley de cheques (ley 24.452).

-. Cheques de Pago Diferido: Deberán ser emitidos a nombre del emisor de la factura o documento equivalente y deberán ser cruzados.A continuación destacamos las características relevantes de los cheques cruzados y de la leyenda “para acreditar en cuenta”

I.- Cheques CruzadoEl art. 45 de la ley de cheques establece que un "cheque con cruzamiento general” sólo puede ser pagado por el girado a uno de sus clientes o a una entidad autorizada para prestarle servicio de cheque. Un cheque con cruzamiento especial sólo puede ser pagado por el girado a quien esté mencionado entre las barras".

El efecto del cheque cruzado es que no puede ser cobrado por ventanilla y que a tales efectos debe ser depositado en cuenta. Sin perjuicio de lo expuesto, cabe destacar que este principio tiene excepciones ya que la Reglamentación de la cuenta corriente

bancaria establece que los cheques con cruzamiento general o especial podrán ser pagados por el Banco girado directamente a sus clientes a cuyo efecto se entenderán como tales a los titulares de cuentas corrientes y/o de cajas de ahorro de la entidad girada.

II.-Cheques con la leyenda "para acreditar en cuenta".

El art. 46 de la ley de cheque establece que el librador asi como el portador del cheque pueden prohibir que se lo pague en dinero, insertando en el anverso la mención "para acreditar en cuenta". Dicha leyenda constituye una cláusula accesoria relativa al modo de pago, que en definitiva convierte en obligatoria la compensación evitando el pago en numerario.

Lo expuesto significa que un cheque cruzado, con la cláusula "para acreditar en cuenta", en todos los casos deberá ser depositado en cuenta para su cobro.

Sin perjuicio de la información hasta aquí proporcionada, es de destacar que la normativa emitida por la AFIP no es vinculante para el Banco razón por la cual éste no verificará el cumplimiento de los citados requisitos impuestos por la Resolución a los efectos de cómputo fiscal. Atento ello, este Banco Credicoop C.L. atenderá el pago de los cheques en la medida en que los mismos se ajusten a lo previsto por la normativa vigente dictada por el Banco Central de la República Argentina en su carácter de autoridad de contralor en materia de cheques y cuenta corriente bancaria.