TESIS MAESTRO EN VALUACIÓN INMOBILIARIA E … · El análisis de la investigación se centra en...

81

CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN. INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN. DELEGACIÓN MÉXICO, DISTRITO FEDERAL. METODOLOGÍA PARA VALUAR PROYECTOS DE INVERSIÓN BAJO EL ESQUEMA PYME Y NEGOCIOS EN MARCHA CASO PRÁCTICO: LAVADO DE AUTOS EN ESTACIONAMIENTOS PÚBLICOS Y PRIVADOS. TESIS PARA OBTENER EL GRADO DE: MAESTRO EN VALUACIÓN INMOBILIARIA E INDUSTRIAL PRESENTA: LIC. JOSÉ ALBERTO GUAJARDO BERLANGA ASESOR: M. en V. JOSÉ ANTONIO VILLELA ELIZONDO Estudios con reconocimiento de validez oficial por la Secretaria de Educación Pública, conforme al acuerdo R.V.O.E. SEP No. 2024306 de fecha 9 de diciembre de 2002. México, Distrito Federal, Febrero 2011

Transcript of TESIS MAESTRO EN VALUACIÓN INMOBILIARIA E … · El análisis de la investigación se centra en...

CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN.

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN.

DELEGACIÓN MÉXICO, DISTRITO FEDERAL.

METODOLOGÍA PARA VALUAR PROYECTOS DE INVERSIÓN BAJO EL ESQUEMA PYME Y NEGOCIOS EN MARCHA CASO PRÁCTICO: LAVADO DE AUTOS EN

ESTACIONAMIENTOS PÚBLICOS Y PRIVADOS.

TESIS

PARA OBTENER EL GRADO DE:

MAESTRO EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

PRESENTA:

LIC. JOSÉ ALBERTO GUAJARDO BERLANGA

ASESOR:

M. en V. JOSÉ ANTONIO VILLELA ELIZONDO

Estudios con reconocimiento de validez oficial por la Secretaria de Educación Pública, conforme al acuerdo R.V.O.E. SEP No. 2024306 de fecha 9 de diciembre

de 2002.

México, Distrito Federal, Febrero 2011

Agradecimientos

A mi esposa, que siempre cree en mí.

A mis hijos, por permitir mis ausencias.

A mi hermano, por enseñarme el camino.

IV

RESUMEN

En el Capítulo II (antecedentes generales) se menciona cómo surge la idea de iniciar el

negocio; y es debido a que la sociedad moderna que pertenece a los estratos socioeconómicos

medio, medio superior y superior demanda más y mejores servicios que sean confiables,

accesibles, cómodos, que den y provean imagen y que sean amigables con el medio ambiente.

Los emprendedores andan en busca de nichos de mercado en los que puedan invertir recursos

propios o adquiridos de otra manera y que sean rentables, creando sus propias empresas y no

depender de un inestable mercado laboral; creando a su vez nuevos puestos de trabajo,

ayudando a abatir el desempleo.

Los individuos que pertenecen a los estratos socioeconómicos más bajos y que tienen un nivel

inferior educativo, buscan y desean un trabajo con seguridad de permanencia y que les permita

obtener un ingreso mínimo previamente establecido.

El establecimiento y desarrollo de una empresa que brinde aseo integral (lavado, aspirado y

encerado), a los vehículos automotores en estacionamientos públicos y privados responde a los

asertos ingresados al principio de la presente introducción.

En el Capítulo III se hace el planteamiento de la investigación, en dónde se ofrece los objetivos

y justificación de la misma y se enmarca el marco teórico.

En el Capítulo IV se hace una revisión al marco teórico de valuación de negocios en marcha y/o

proyectos de inversión, en donde se presentan los tres enfoques de valuación de un negocio

(Ingresos, Mercado y Costos de Activos Netos), así como literatura financiera que se tiene que

tomar en cuenta al momento de valuar.

Ya en el Capítulo V se revisará y analizará la rentabilidad que ofrece este esquema de negocio

mediante técnicas de valuación del negocio para el Enfoque Ingresos de valuación en la que se

determinará la factibilidad del negocio vía diferentes indicadores de rentabilidad y generación de

valor.

En los anexos se podrá revisar cuáles son las preguntas que se debe contestar la persona que

desee emprender un negocio, que tratamiento se le debe dar a la información financiera de un

negocio en marcha y cuáles son los tipos de financiamiento que existen en el mercado para

l

financiar un proyecto de negocio. Así mismo se muestran las fotos de las Unidades Móviles de

Lavado para el esquema de negocio caso de estudio y otros elementos útiles para arrancar el

negocio de lavado de autos en estacionamientos públicos o privados.

2

ABSTRACT

In Chapter II (general background) mentions how the idea of starting the business, and it is

because modern society that belongs to the middle economic strata, middle and higher demand

for more and better services that are reliable, accessible , comfortable, giving and provide image

and that are friendly to the environment.

Entrepreneurs are in search of market niches in which to invest their own resources or otherwise

acquired and are profitable, creating their own business and not rely on an unstable labor

market, in turn creating new jobs, helping reduce unemployment.

Individuals belonging to lower socioeconomic strata and have a lower level of education, seek

and want a job with security of tenure and enable them to obtain a previously established

minimum income.

The establishment and development of a company that offers comprehensive cleaning

(washing, vacuuming and waxing), to motor vehicles on public and private parking responds to

assertions admitted at the beginning of this introduction.

Chapter III provides the approach to research, where it provides the objectives and rationale of

the same and fits the theoretical framework.

In Chapter IV we review the theoretical framework of ongoing business valuation and / or

investment projects, where are the three approaches to valuing a business (revenue, market

and Costs of Net Assets) as well as literature financial needs to be taken into account when

valuing.

And in Chapter V will review and analyze the performance offered by this scheme business by

business valuation techniques for the Income Approach valuation in which will determine the

feasibility of the business through different indicators of profitability and value creation.

To conclude and recommend what further analyzed in this study.

The annexes may review what are the questions you should answer the person who wants to

start a business, what treatment should be given to the financial information of a business up

and what types of funding available in the market for finance a business project. Also shown

3

photos of the Mobile Units for Washing scheme business case studies and other useful items to

start the car wash business in public or private parking

INTRODUCCIÓN

A partir de 2003 empezó en México a operar un concepto novedoso de lavado de auto en

estacionamientos públicos y privados, a través de un esquema de franquicias en donde el

franquiciante te ofrece unidades móviles equipadas, personal de lavado inicial y el know how de

la operación del negocio, sin embargo, la persona interesada en el negocio debería llevar la

propuesta de un estacionamiento, es decir la franquicia no te ofrecía el estacionamiento para

iniciar el negocio.

Estas franquicias fueron desapareciendo del mercado debido a que los que los interesados en

invertir en este esquema de negocio les era sencillo diseñar un prototipo de unidades móviles y

copiar el modelo de negocio y dado que lo más complicado del negocio no lo ofrecía la

franquicia que era conseguir un estacionamiento con alto flujo vehicular y de poder adquisitivo

medio y alto, los inversionistas independientes empezaron a ocupar los estacionamientos con

este concepto sin franquicia.

Para conocer el valor de este tipo de negocios se elabora una metodología para identificar,

cuantificar y valorar todos los factores que interfieren en la rentabilidad de este esquema de

negocio con la finalidad de valorar un negocio en marcha o bien, valuar el proyecto de

inversión.

El análisis de la investigación se centra en determinar los flujos de efectivo netos que ofrece

este esquema de negocio para determinar la rentabilidad de la misma, calculando Periodos de

Recuperación, Valor Presente Neto, Tasa Interna de Retorno, índice de Rentabilidad

Descontado y Valor Económico Agregado. Así mismo, se generan Estados Financieros

(Proformas) del negocio en su vida útil.

5

ÍNDICE Asunto: Constancia de Liberación i

Solicitud de Registro de Trabajo Individual y Asignación de Asesor para Titulación de Maestría ii

Agradecimientos iv

RESUMEN 1

ABSTRACT 3

INTRODUCCIÓN 5

ÍNDICE 6

CAPITULO I.-ANTECEDENTES GENERALES 8

CAPITULO II.- PLANTEAMIENTO DE LA INVESTIGACIÓN 10

2.1 Objetivo general y particulares 11

2.2 Justificación 11

2.3 Marco teórico 11

2.4 Hipótesis 12

2.5 Metodología 12

CAPITULO III.- MARCO TEÓRICO DE VALUACIÓN DE NEGOCIOS EN MARCHA Y/O PROYECTOS DE INVERSIÓN 13

3.1 Metodologías de valuación de negocios en marcha 13

3.1.1 Enfoque de ingresos 13

3.1.2 Enfoque de mercado 14

3.1.3 Enfoque de costos de activos netos 14

3.2 Marco teórico financiero 15

3.2.1 Flujos de efectivo netos 16

3.2.2 Tasas de descuento 17

3.2.3 Tasa de interés y Tasa inflación 18

3.2.4 Precios corrientes o constantes en la valuación 19

3.2.5 Valuación continua del negocio en marcha y/o proyecto 21

3.3 Técnicas de valuación y rentabilidad de proyectos aplicados a los flujos de efectivo netos 22

3.3.1 Periodo de Recuperación (Payback) 22

3.3.2 Periodo de Recuperación Descontado (Payback Descounted) 23

3.3.3 Valor Presente Neto (VPN) 23

6

3.3.4 Tasa Interna de Retorno (TIR) 25

3.3.5 índice de Rentabilidad Descontado (ROÍ) 28

3.3.6 Valor Económico Agregado (EVA) 28

CAPITULO IV.- VALUACIÓN Y MEDICIONES DE RENTABILIDAD PARA UN CASO DE NEGOCIO DE LAVADO DE VEHÍCULOS EN ESTACIONAMIENTOS PÚBLICOS Y PRIVADOS PARA EL ENFOQUE DE INGRESOS 30

4.11dentificación, cuantificación y valoración de inversión, costos de operación y beneficios del negocio de lavado de autos en estacionamientos públicos 30

4.1.1 Inversión 30

4.1.2 Gastos de operación 31

4.1.3 Ingresos 34

4.2 Premisas de Valuación 35

4.3 Elaboración de Estados Financieros (Proformas) 37

4.3.1 Estado de Resultados 38

4.3.2 Balance General 40

4.3.3 Estado de Flujo de Efectivo 41

4.4 Valuación del negocio en marcha: Caso práctico 43

4.4.1 Aplicación de las técnicas de valuación y rentabilidad de proyectos aplicados a los flujos de efectivo netos 43

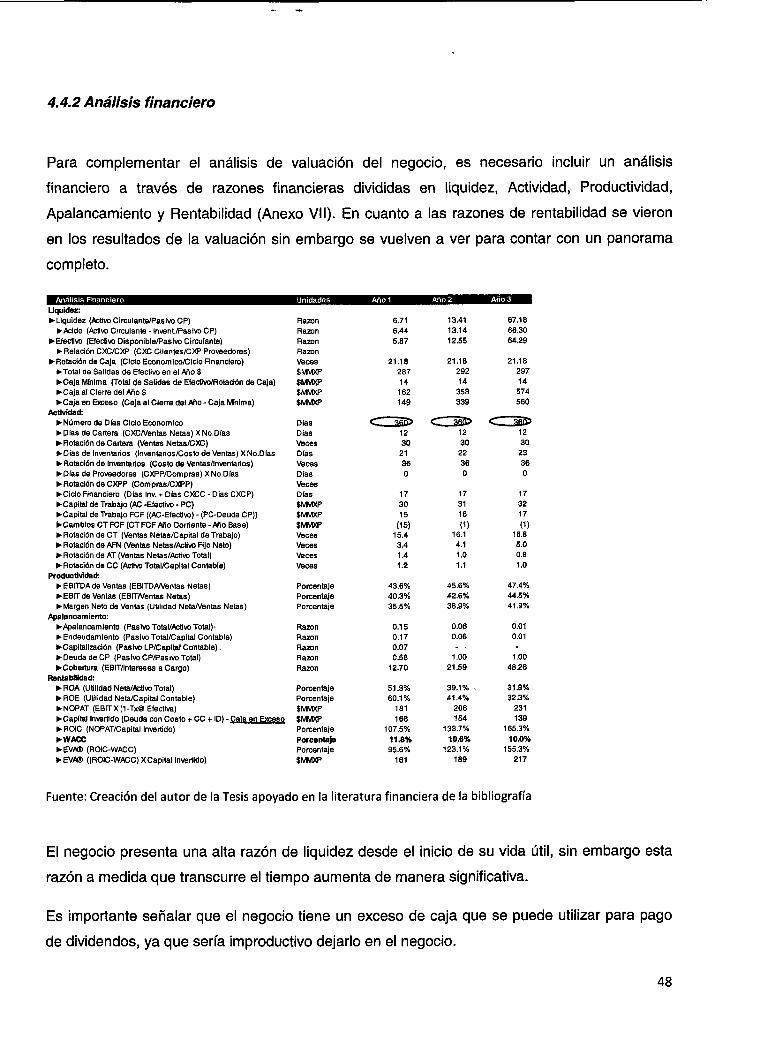

4.4.2 Análisis financiero 48

CONCLUSIONES Y RECOMENDACIONES 50

BIBLIOGRAFÍA 52

ANEXO I: GUÍA PARA EVALUAR PLANES DE NEGOCIO 53

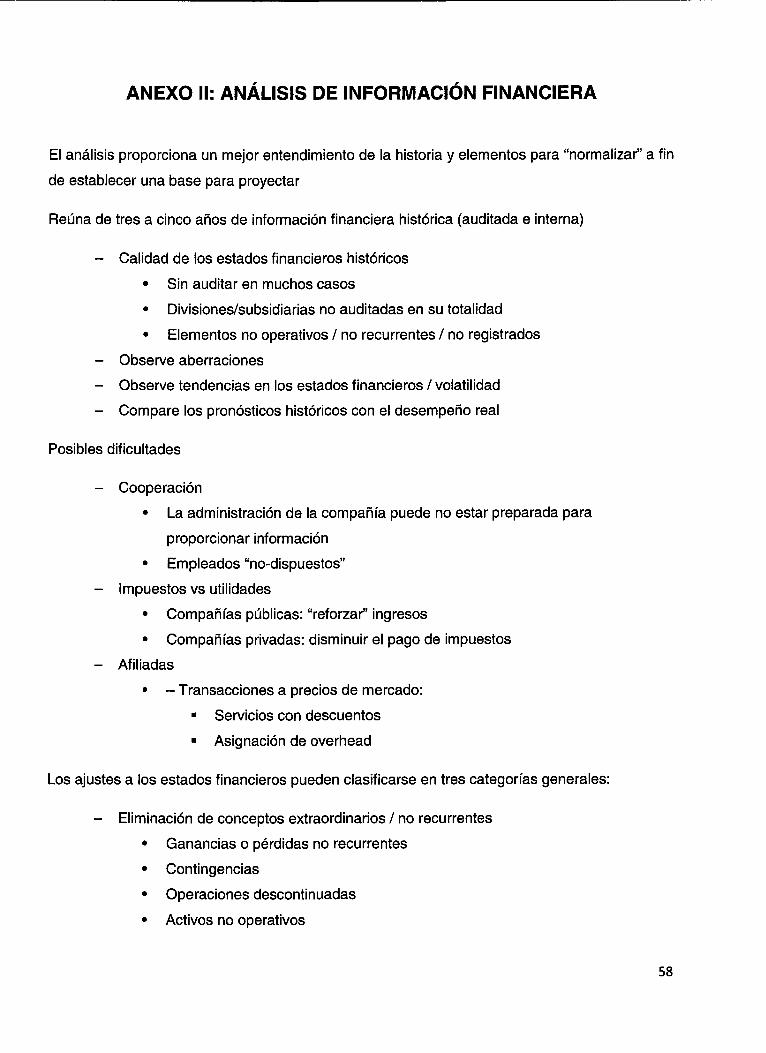

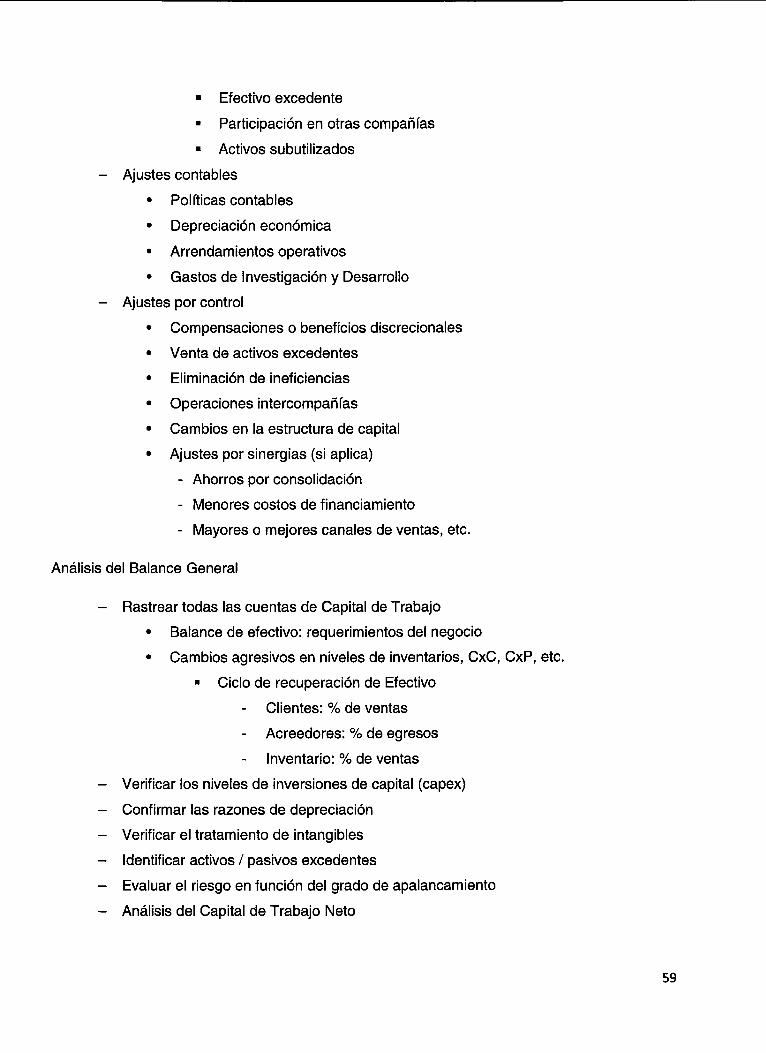

ANEXO II: ANÁLISIS DE INFORMACIÓN FINANCIERA 58

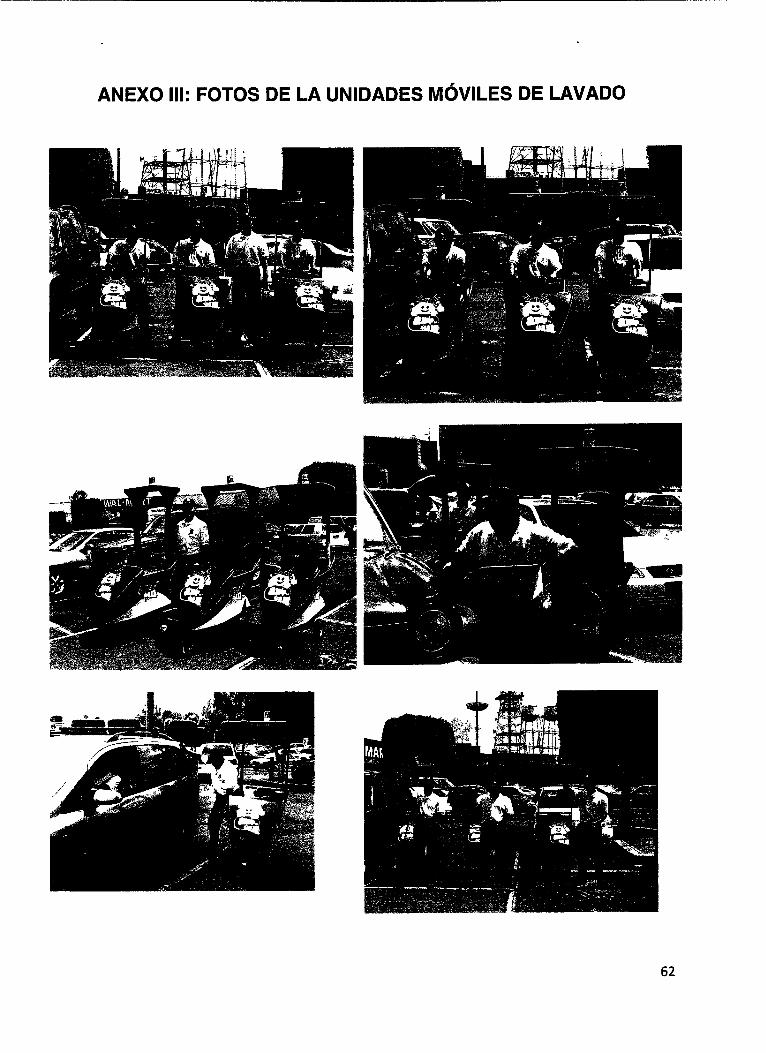

ANEXO III: FOTOS DE LA UNIDADES MÓVILES DE LAVADO 62

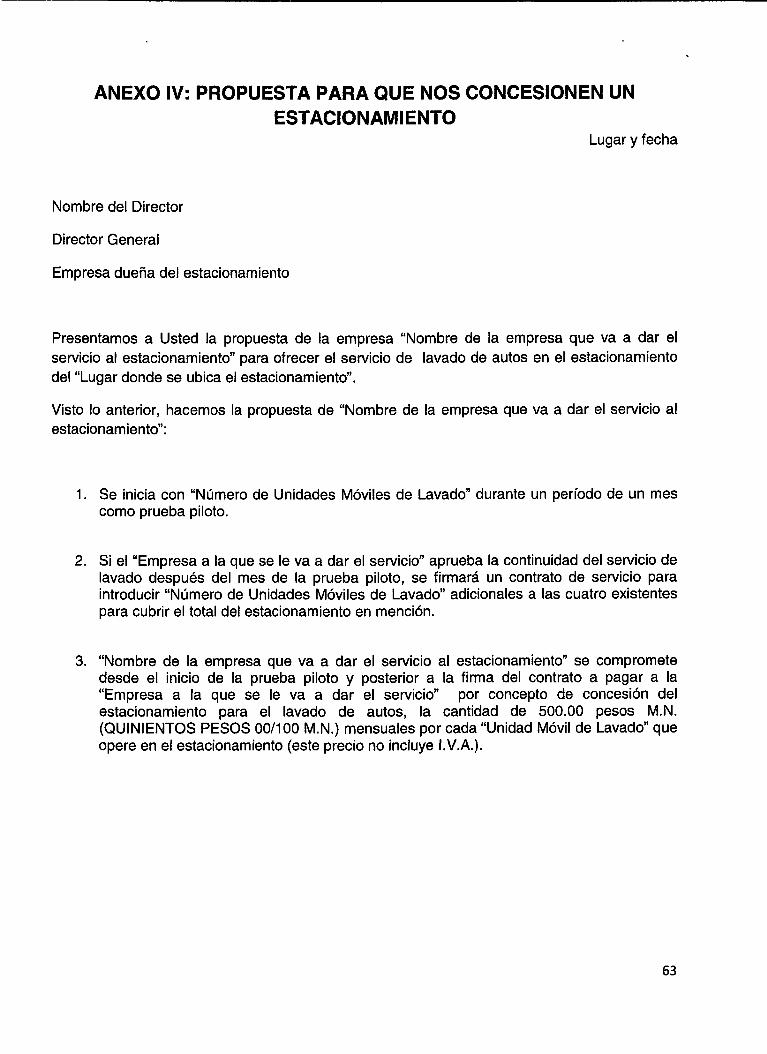

ANEXO IV: PROPUESTA PARA QUE NOS CONCESIONEN UN ESTACIONAMIENTO 63

ANEXO V: CONTRATO DE ARRENDAMIENTO DE LAS HERRAMIENTAS DE TRABAJO PARA LOS LAVADORES DE AUTO 67

ANEXO VI: FINANCIAMIENTOS 69

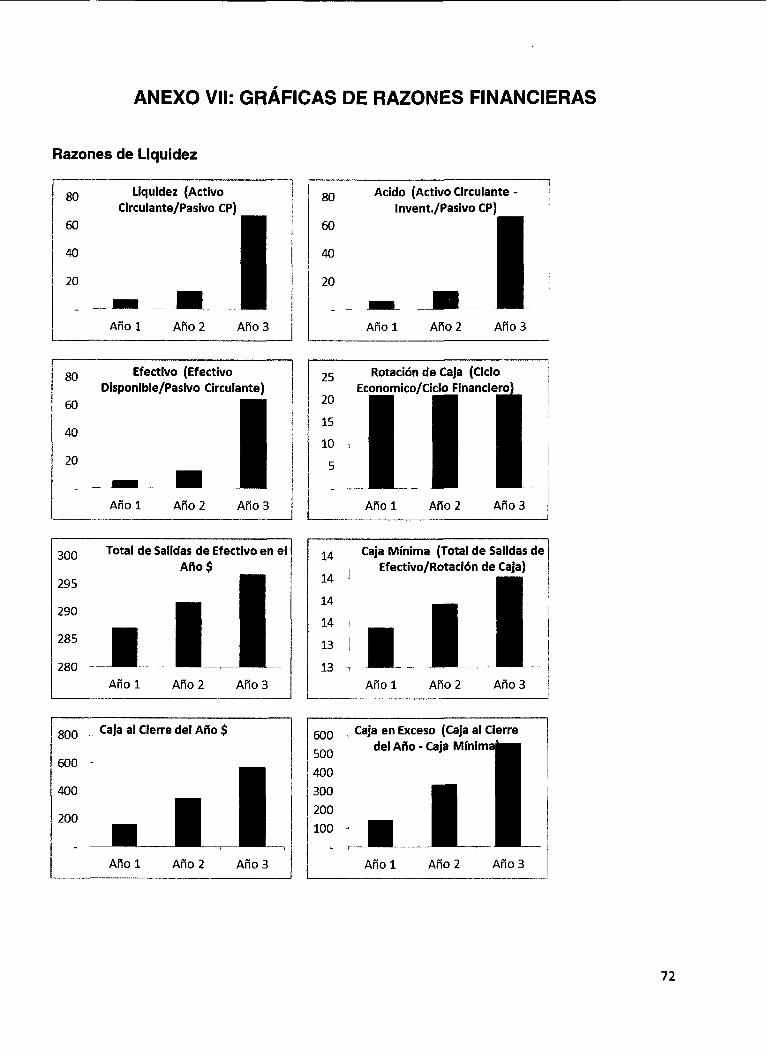

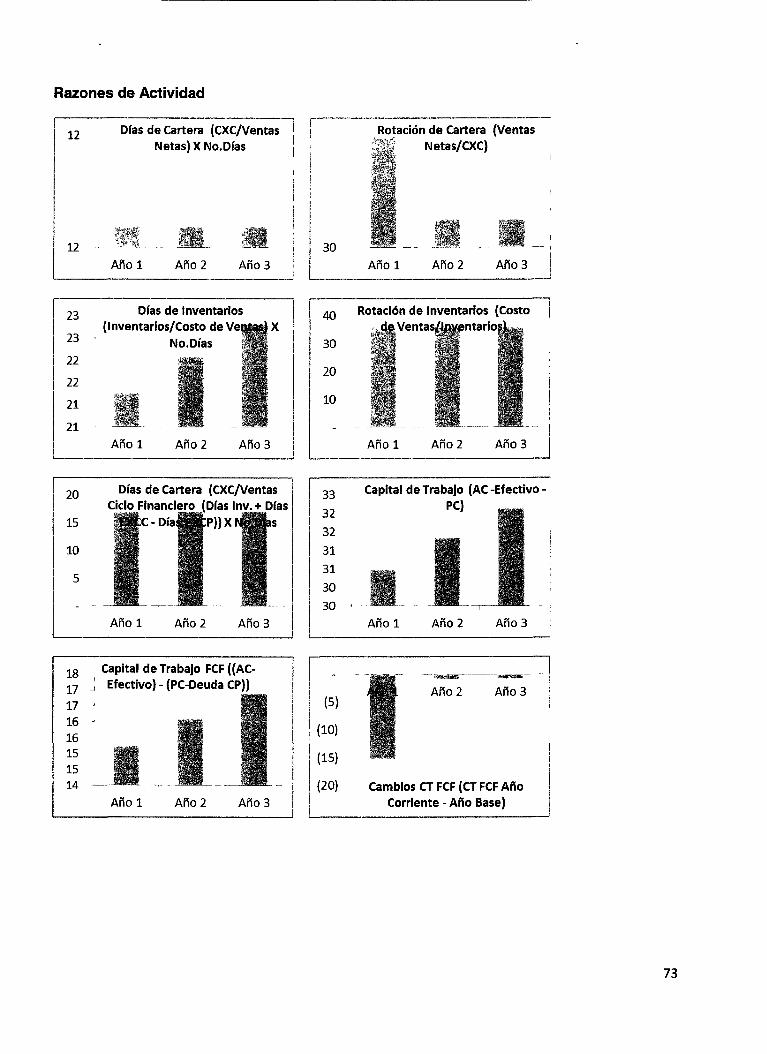

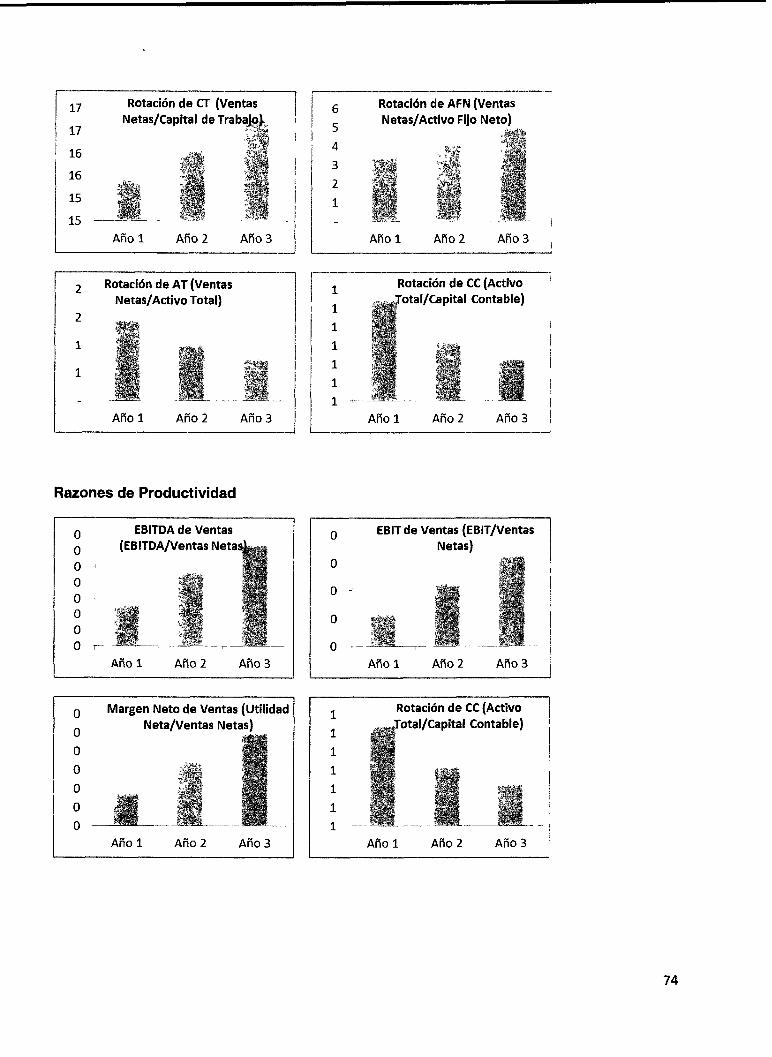

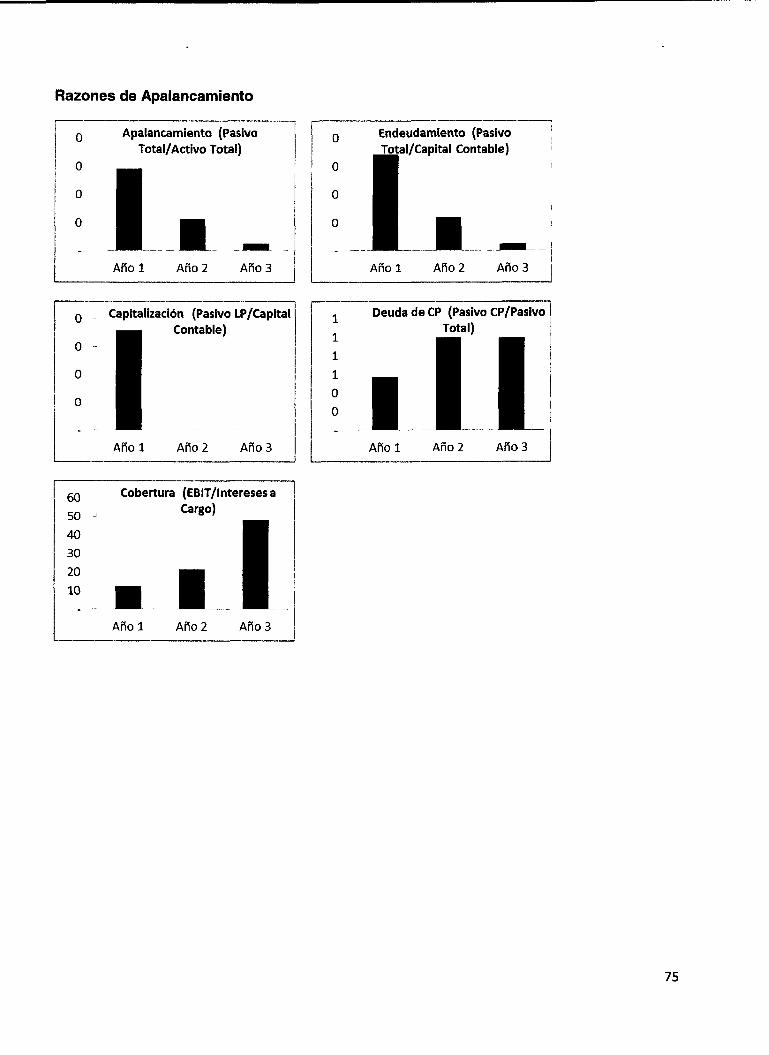

ANEXO Vil: GRÁFICAS DE RAZONES FINANCIERAS 72

ANEXO VIII: EL INFORME DE VALUACIÓN 77

GLOSARIO DE TÉRMINOS 79

7

CAPITULO I.- ANTECEDENTES GENERALES

A partir del 2003 se introdujo en la Ciudad de México un nuevo esquema de negocio innovador

para el lavado de automóviles, el cual consiste en el lavado de autos en estacionamientos

públicos y privados (centros comerciales, universidades, centros corporativos y residenciales)

mediante una unidad móvil que utiliza poca agua en el proceso de lavado y una presión

suficiente. Este tipo de servicio innovador se enfocó principalmente a un mercado con

características de nivel socioeconómico media-alta ya que este tipo de mercado le da

importancia al tiempo y valora cualquier tipo de servicio que no le consuma el tiempo.

Pronto Wash fue la empresa en empezó a franquiciar el esquema de negocio ofreciendo los

estacionamientos con mayor flujo de vehículos y con alto poder adquisitivo de los clientes de los

mismos (sin embargo este tipo de estacionamientos fueron limitados ejm. Liverpool, algunos

Centros Comerciales, entre otros) para operar el negocio. Posteriormente se fueron generando

negocios propios (con el mismo modus operandis) para ir atendiendo estacionamientos

marginales (de menor flujo y poder adquisitivo), por lo que las franquicias vieron limitado su

crecimiento al ya no poder seguir ofreciendo estacionamientos.

El éxito de este esquema de negocio radica en que el servicio de lavado de auto te lo ofrece

una persona respaldada por una empresa que contrata al personal de una manera selectiva

cuidando que no tenga antecedentes penales y que tenga un buen trato al cliente, de tal

manera que desplaza a los llamados "franeleros", que invaden los estacionamientos públicos y

privados, propiciando la inseguridad, la indefensión y la impunidad. Además el negocio

requiere de un monto bajo de inversión y promete tasas de recuperación rápidas de capital. En

este sentido, a los dueños de los estacionamientos les es conveniente ofrecer servicios

adicionales a sus clientes y obtener otras fuentes ingresos.

Sin embargo como franquicia el esquema no duró mucho por la facilidad de copiar el modelo y

por dejar de ofrecer un estacionamiento propicio para tal fin. Ello no quiere decir que el

esquema no funcione, de hecho en los diferentes centros comerciales que inició la franquicia a

operar aún sigue operando el negocio, pero ya no como franquicia, es decir la operación y

administración del negocio lo lleva un particular. Por ello, antes de iniciar algún negocio es

importante seguir y responder diferentes preguntas acerca del negocio (Anexo I)

8

Con la finalidad de determinar el valor del negocio el propósito del estudio es el de determinar

una metodología que capture todos los factores que inciden en el valor del negocio. Esta

metodología servirá para cuando se requiera valuar este esquema de negocio para cualquier

motivo: traspaso de negocio, crédito bancario, disputa del negocio entre socios, adquirir un

nuevo negocio, entre otros.

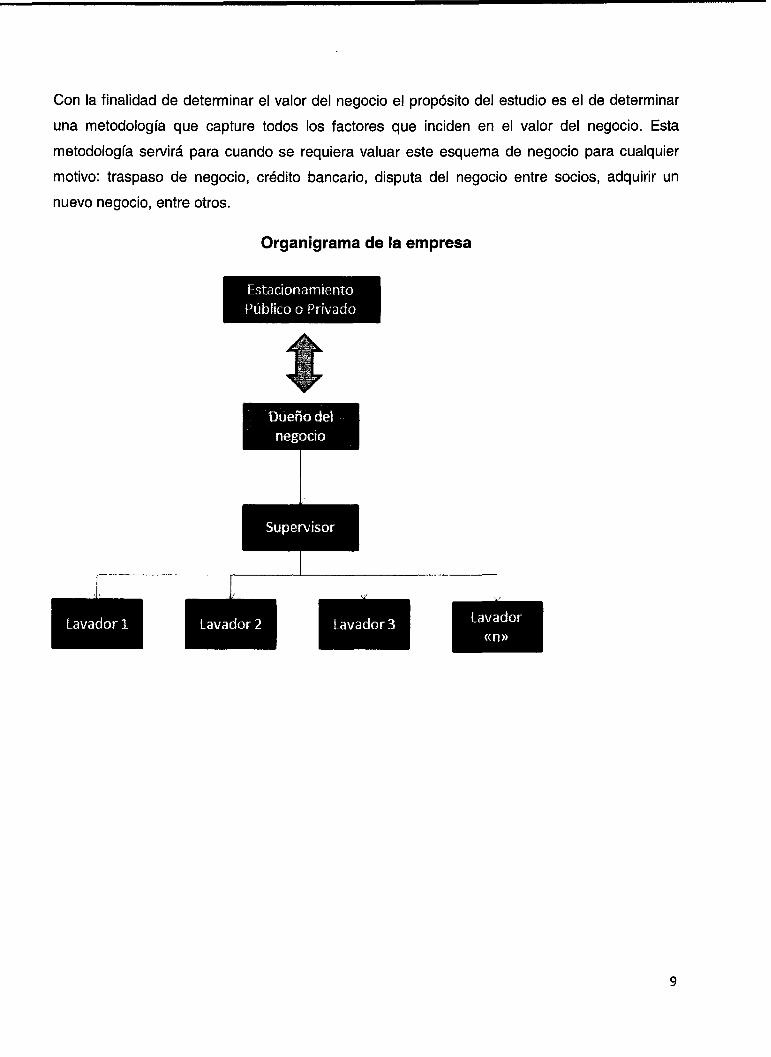

Organigrama de la empresa

Estacionamiento Público o Privado

Dueño del negocio

Supervisor

Lavador 1 Lavador 2 Lavador 3 Lavador

9

CAPITULO II.- PLANTEAMIENTO DE LA INVESTIGACIÓN

Cada vez más la sociedad mexicana exige más calidad en los servicios que demanda, y uno de

ellos es el servicio de lavado de sus autos. Para este propósito se introdujo a México un

concepto para este servicio verdaderamente innovador por lo que el esquema se prolifero

rápidamente.

Actualmente este esquema de negocio está en muchos centros comerciales, residenciales,

universidades y centros corporativos. Por lo que resulta atractivo diseñar y crear un modelo que

valúe este negocio.

Para contar con un modelo de valuación es necesario diseñar y costear la unidad móvil de

lavado debe contar con las siguientes características:

- Capacidad de desplazamiento

- Capacidad para almacenar el equipo y materiales necesarios para brindar el servicio

(volumen libre).

- Autonomía para brindar el servicio diario cuando menos a diez vehículos

- Comodidad para que el operador desarrolle su trabajo a la mayor velocidad posible

con el menor esfuerzo posible.

- Bajo costo de fabricación

Por lo que se diseñará una unidad móvil de fibra de vidrio que sea desplazado por una persona.

En el interior de la unidad móvil lleva una batería eléctrica que suministre la energía a un

compresor conectado a un tanque de agua con capacidad para 60 litros y provisto de una

manguera dotada de un aspersor fino; espacios para frascos rociadores de 1 litro de capacidad

para el detergente de la carrocería, el detergente para las llantas, el detergente para los riñes y

la cera líquida, así como el espacio para las telas de secado y la aspiradora.

Paralelamente al diseño de la unidad funcional, se cotizarán los productos requeridos para la

operación que cumplieran con los estándares ecológicos de calidad internacional y se

determinarán los ingresos que puede generar este negocio.

En base a lo anterior, se pretende establecer una metodología para valuar el esquema de

negocio de lavado de vehículos en estacionamientos públicos y privados.

10

2.1 Objetivo general y particulares

Objetivo general

Elaborar una metodología para valuar negocios de lavados de vehículos en estacionamientos

públicos y privados que contemple todos los factores que determinan su valor.

Objetivos particulares

• Estimar inversión y costos de operación de este negocio, así como valorar los ingresos

esperados.

• Elaborar Estados Financieros Proformas del negocio

• Diseñar un modelo que valúe y mida la rentabilidad del negocio y/o proyecto

2.2 Justificación

La metodología en cuestión aminorará la incertidumbre que existe al momento invertir en un

negocio de lavado de vehículos en estacionamientos públicos y privados. También se pretende

demostrar que es posible, viable, sustentable y socioeconómicamente justificable desarrollar el

negocio en nichos del mercado no explorados con imaginación empresarial sin violentar la

normatividad legal vigente.

Además se podrá contar con una metodología para determinar el valor de este esquema de

negocio para cualquier motivo: traspaso de negocio, crédito bancario, disputa del negocio entre

socios, adquirir un nuevo negocio, planeación fiscal, reestructura o decisiones de inversión.

2.3 Marco teórico

Para el cálculo de las opciones a considerar en la presente investigación, se utilizan técnicas

financieras para poder valuar el esquema de negocio en el momento de tomar una decisión de

inversión.

Para determinar el valor de un proyecto mediante la creación de un negocio, se utiliza la técnica

de flujos de efectivo netos. Esto es, que a los ingresos se les descuenta todos los costos reales

que se incurren para operar el negocio, una vez que se cuente con el flujo anuadel negocio y se

va a determinar la tasa de descuento a aplicarse para traerlos a valor presente.

11

La propuesta teórica de la investigación tiene dos vertientes:

- Se basa fundamentalmente en los datos recabados de la observación y preguntas

hechas a administradores de residenciales, gerentes de centros comerciales,

gerentes de recursos humanos de corporativos, dueños de estacionamientos,

administradores de instituciones educativas; se trata pues, de una propuesta

heurística a través de la creación de un nuevo concepto.

- Una vez definidas las características de la unidad móvil de lavado, se requiere hacer

una investigación de mercado, buscar al diseñador y fabricante de la unidad, costos

de operación, costos de mantenimiento, tarifas y beneficios.

- Posterior a ello, a la información se le da un tratamiento de acuerdo a la literatura

financiera sobre metodologías y técnicas de valuación de negocios y de rentabilidad.

2.4 Hipótesis

La metodología de valuar negocios de lavado de vehículos servirá para aminorar los riesgos

que implica invertir recursos en este negocio, así como ayudar a entender cuáles son las drivers

de generación de valor.

2.5 Metodología

Se elabora un modelo en Excel de valuación de proyectos de inversión en donde se aplican las

técnicas financieras para tal propósito de la literatura.

Se propone diseñar y desarrollar una empresa de lavado de vehículos en estacionamientos

públicos y privados, con ello se pretende estimar la inversión que se requiere para este

esquema de negocio y la de identificar, cuantificar y valorar los beneficios del mismo. Una vez

que se tenga los inputs del negocio, se utilizará la metodología de enfoque de ingresos para

determinar el valor del negocio y se le aplicarán técnicas financieras para conocer además la

rentabilidad.

12

CAPITULO III.- MARCO TEÓRICO DE VALUACIÓN DE NEGOCIOS EN MARCHA Y/O PROYECTOS DE INVERSIÓN

Existen diferentes motivos de para valuar un negocio en marcha o un proyectos de inversión.

- Adquisiciones

- Planeación fiscal

- Reestructura

- Litigios

Decisión de inversión

3.1 Metodologías de valuación de negocios en marcha

Existen tres metodologías generalmente aceptadas aplicables para valuar cualquier activo o

negocio en marcha:

- Enfoque de ingresos

- Enfoque de mercado

- Enfoque de costos de activos netos

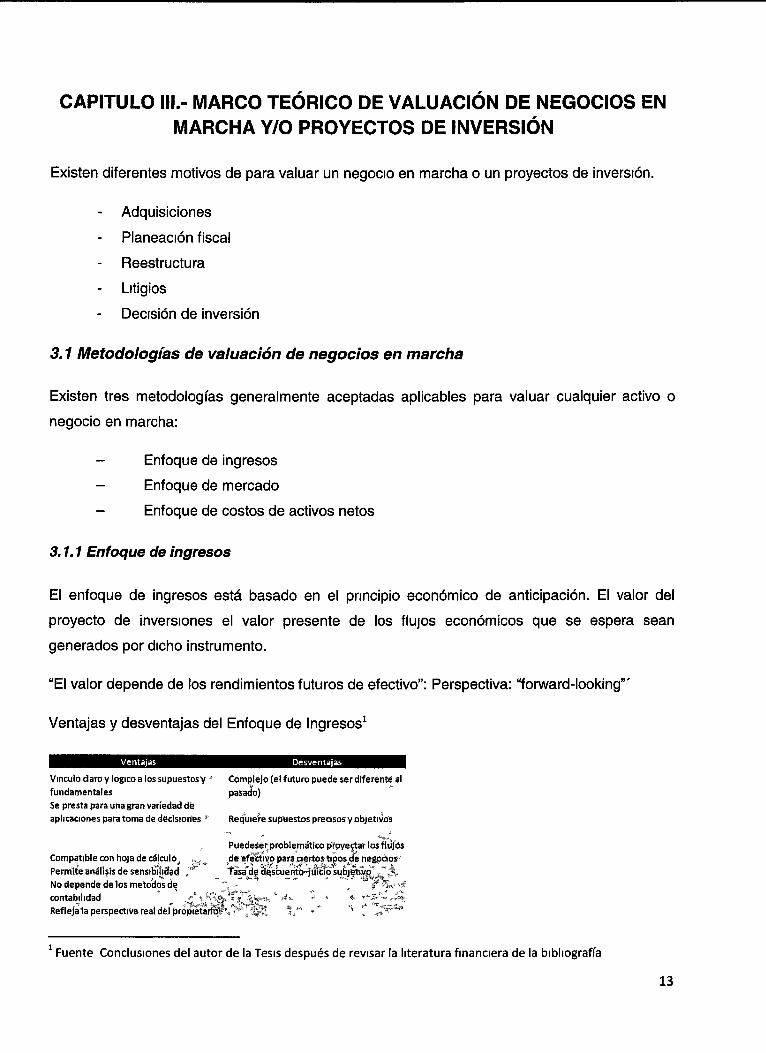

3.1.1 Enfoque de ingresos

El enfoque de ingresos está basado en el principio económico de anticipación. El valor del

proyecto de inversiones el valor presente de los flujos económicos que se espera sean

generados por dicho instrumento.

"El valor depende de los rendimientos futuros de efectivo": Perspectiva: "forward-looking"'

Ventajas y desventajas del Enfoque de Ingresos1

Desventajas

Vinculo claro y lógico a los supuestos y ' Complejo (el futuro puede ser diferente al fundamentales pasado) Se presta para una gran variedad dé aplicaciones para toma de decisiorfes * Requiere supuestos precisos y objetivos

K Puedeserproblemático pIpyettaT los flujos Compatible con hoja de calcule- „_, de efé&ivo para ciertostipos de negpfror Permite análisis de sensibilidad , TasadfdescuenttHtíicio subjetivo , 3 , No depende délos métodos de " ^ f % ^

contabilidad t \ T ^ * * **¥**• *'* J~ * * *"'-*"•*-"°t

Refléjala perspectiva real d f e f p r b ^ t a ^ ^ T i S X* *' '* O *

Fuente Conclusiones del autor de la Tesis después de revisar la literatura financiera de la bibliografía

13

3.1.2 Enfoque de mercado

El enfoque de mercado mide el valor de la participación en un negocio a través del análisis de

las ventas recientes u ofertas de participaciones en negocios comparables en lo que respecta a

ciertas razones fundamentales.

"Lo que otros pagarían por compañías similares": Perspectiva: "sideways-looking". Para

transacciones donde el precio lo pactan los compradores basados en lo que ellos esperan

ganar en el futuro existe una perspectiva "forward looking".

3.1.3 Enfoque de costos de activos netos

El enfoque de Activos Netos utiliza el balance general de la empresa como punto de partida

para inferir el valor de un negocio y/o su capital. La técnica implica la re-emisión del balance

general de la compañía, sustituyendo el valor en libros de activos y pasivos por el Valor de

Mercado.

Perspectiva: "backward-looking"

- El valor del activo es la clave

Este método es aplicable:

Cuando existen pérdidas o pocas ganancias

- En industrias intensivas en activos / inmobiliarias

- Cuando existen activos líquidos, de fácil realización /liquidación

- Para cierto tipo de instituciones financieras

Desventajas

El valor de los activos puede ser mínima comparada con los flujos de efectivo

- Dificulta la medición de los aspectos de negocio en marcha

- Depende de la "frescura" del balance general

La valuación del caso de estudio se va a basar en la metodología "Enfoque de Ingresos", y para

ello será necesario determinar el monto de inversión, costos de operación y beneficios de un

negocio de lavado de vehículos en estacionamientos públicos y privados y posteriormente se

14

deberán cuantificar y valorar estos conceptos, para obtener los flujos de efectivo netos del

proyecto, que van a ser la base de la valuación.

3.2 Marco teórico financiero

El objetivo de un negocio es la creación de valor para los accionistas del negocio, lo cual

implica maximizar el valor presente de los beneficios futuros esperados, por lo tanto cuando se

inicia o se tiene un negocio se busca la mejor relación entre:

• La inversión inicial

• Los Flujos de Efectivo Netos - FEN

• El horizonte en que se darán los FEN

• El Valor del Dinero en el Tiempo

• Tasa de Descuento - Costo de Capital

Dentro de la literatura de finanzas corporativas las decisiones de inversión son de las más

importantes, ya que los activos de un negocio son los que tienen la capacidad de generar

rendimientos para incrementar la riqueza de los accionistas. En un negocio se debe invertir solo

en aquellos activos que sean capaces de generar valor.

Las inversiones en plantas industriales, maquinaria y equipos, requieren de una adecuada

planificación y de una buena valuación de sus costos y beneficios. Esto es lo que entendemos

como Valuación o Evaluación de proyectos y/o negocios en marcha.

La valuación de un proyecto y/o negocio en marcha es de suma importancia porque nos permite

la correcta asignación de los recursos en un negocio, ya que para crear valor se debe invertir en

aquellos proyectos cuyo rendimiento de capital supere al costo de capital necesario para

llevarlos a cabo, cuando un negocio consigue hacerlo, es que está incrementando la riqueza de

los accionistas.

Dado que el caso de estudio va a utilizar la metodología de valuación de "enfoque de ingresos",

es importante profundizar sobre los flujos de efectivo neto y las técnicas de la medición de valor

y rentabilidad.

15

3.2.1 Flujos de efectivo netos2

Se aplica cuando la administración puede proporcionar proyecciones confiables.

Mecánica

- Fijar el horizonte de tiempo(periodo de proyección)

- Proyectar flujos de efectivo netos (FEN)

- Calcular un valor terminal (VT)

- Calcular y aplicarla tasa de descuento apropiada a los FEN

El período de proyección depende de:

- El ciclo de la industria

- El ciclo de la economía

- Eventos conocidos con impacto significativo

- Vida útil de los activos

Se recomienda realizar proyecciones de cinco a diez años cuando sea posible a fin de:

- Tratar de reducir la dependencia con el VT

- Crear un marco de tiempo suficiente para alcanzar un nivel de flujos de efectivo

normalizado que suponga crecimiento y/o necesidades de capital constantes a

perpetuidad (en su caso)

Existen dos tipos de flujos de efectivo en un negocio, los que son propios del negocio y los que

son de los accionistas.

Flujo de Efectivo al Capital Accionario (FECA)

Es la medida de cuánto efectivo puede pagarse a los accionistas de la compañía después de

todos los gastos, reinversiones y pago de deuda.

Estos flujos se descuentan utilizando el costo de capital que requieren los accionistas por

invertir en la compañía.

2 http://www.econlink.com.ar

16

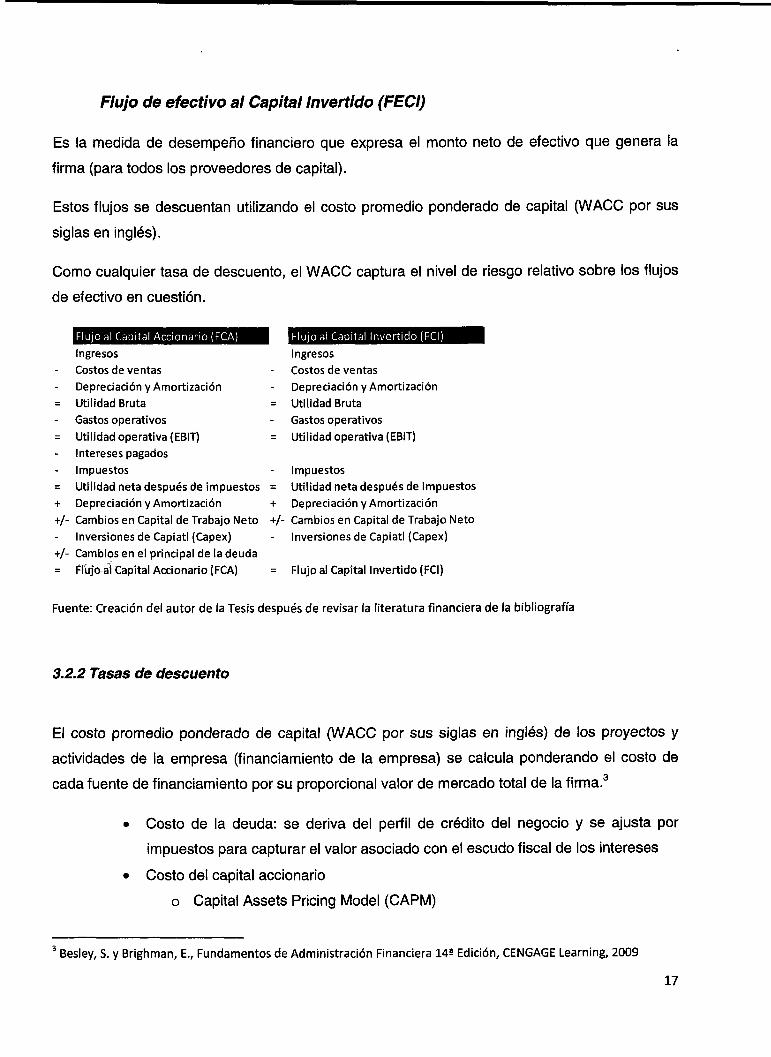

Flujo de efectivo al Capital Invertido (FECI)

Es la medida de desempeño financiero que expresa el monto neto de efectivo que genera la

firma (para todos los proveedores de capital).

Estos flujos se descuentan utilizando el costo promedio ponderado de capital (WACC por sus

siglas en inglés).

Como cualquier tasa de descuento, el WACC captura el nivel de riesgo relativo sobre los flujos

de efectivo en cuestión.

Flujo al Capital Accionario (FCA) Ingresos Costos de ventas Depreciación y Amortización

= Utilidad Bruta Gastos operativos

= Utilidad operativa (EBIT) Intereses pagados Impuestos

= Utilidad neta después de impuestos + Depreciación y Amortización +/- Cambios en Capital de Trabajo Neto

Inversiones de Capiat! (Capex) +/- Cambios en el principal de la deuda = Flujo-ai Capital Accionario (FCA)

Flujo al Capital Invertido (FCI)

Ingresos Costos de ventas Depreciación y Amortización

= Utilidad Bruta Gastos operativos

= Utilidad operativa (EBIT)

Impuestos = Utilidad neta después de impuestos + Depreciación y Amortización +/- Cambios en Capital de Trabajo Neto

Inversiones de Capiatl (Capex)

= Flujo al Capital Invertido (FCI)

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

3.2.2 Tasas de descuento

El costo promedio ponderado de capital (WACC por sus siglas en inglés) de los proyectos y

actividades de la empresa (financiamiento de la empresa) se calcula ponderando el costo de

cada fuente de financiamiento por su proporcional valor de mercado total de la firma.3

• Costo de la deuda: se deriva del perfil de crédito del negocio y se ajusta por

impuestos para capturar el valor asociado con el escudo fiscal de los intereses

• Costo del capital accionario

o Capital Assets Pricing Model (CAPM)

Besley, S. y Brighman, E., Fundamentos de Administración Financiera 14§ Edición, CENGAGE Learning, 2009

17

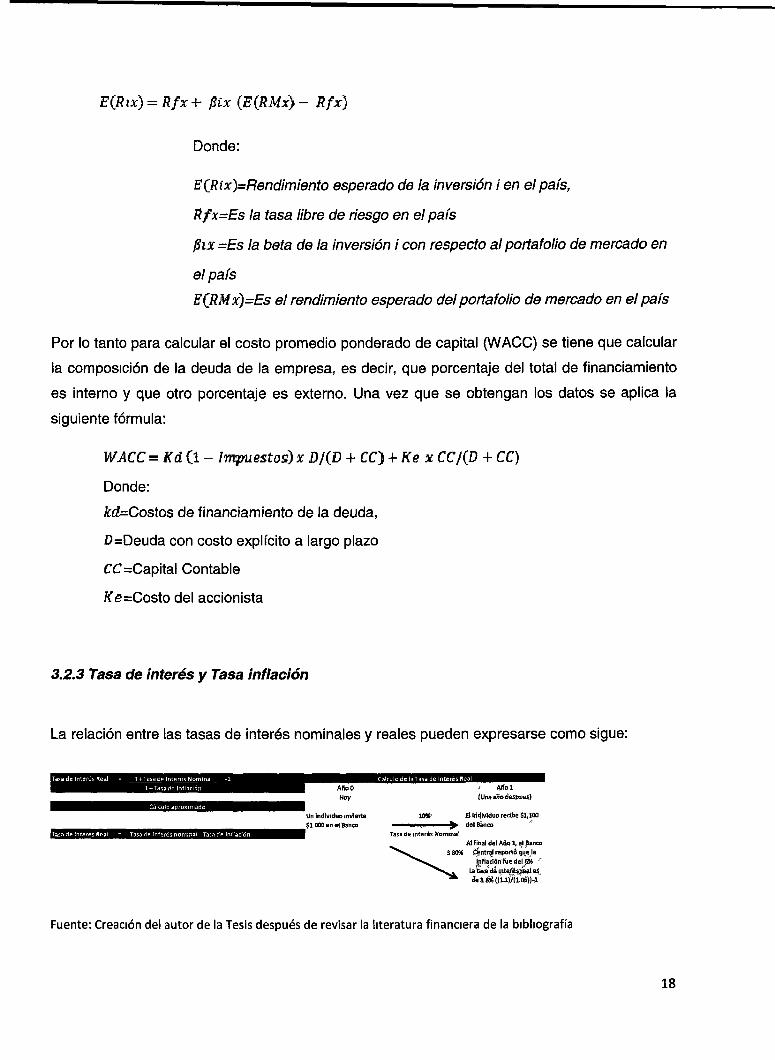

E(Rix) = Rfx + fitx {E{RMx) - Rfx)

Donde:

E(Rix)=Rendimiento esperado de la inversión i en el país,

Rfx=Es la tasa libre de riesgo en el país

fiíx =Es la beta de la inversión i con respecto al portafolio de mercado en

el país

E(RMx)=Es el rendimiento esperado del portafolio de mercado en el país

Por lo tanto para calcular el costo promedio ponderado de capital (WACC) se tiene que calcular

la composición de la deuda de la empresa, es decir, que porcentaje del total de financiamiento

es interno y que otro porcentaje es externo. Una vez que se obtengan los datos se aplica la

siguiente fórmula:

WACC =Kd(l- Impuestos) x D/(D + CC) + Kex CC/(D + CC)

Donde:

fed=Costos de financiamiento de la deuda,

D=Deuda con costo explícito a largo plazo

CC =Capital Contable

/fe=Costo del accionista

3.2.3 Tasa de interés y Tasa inflación

La relación entre las tasas de interés nominales y reales pueden expresarse como sigue:

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

18

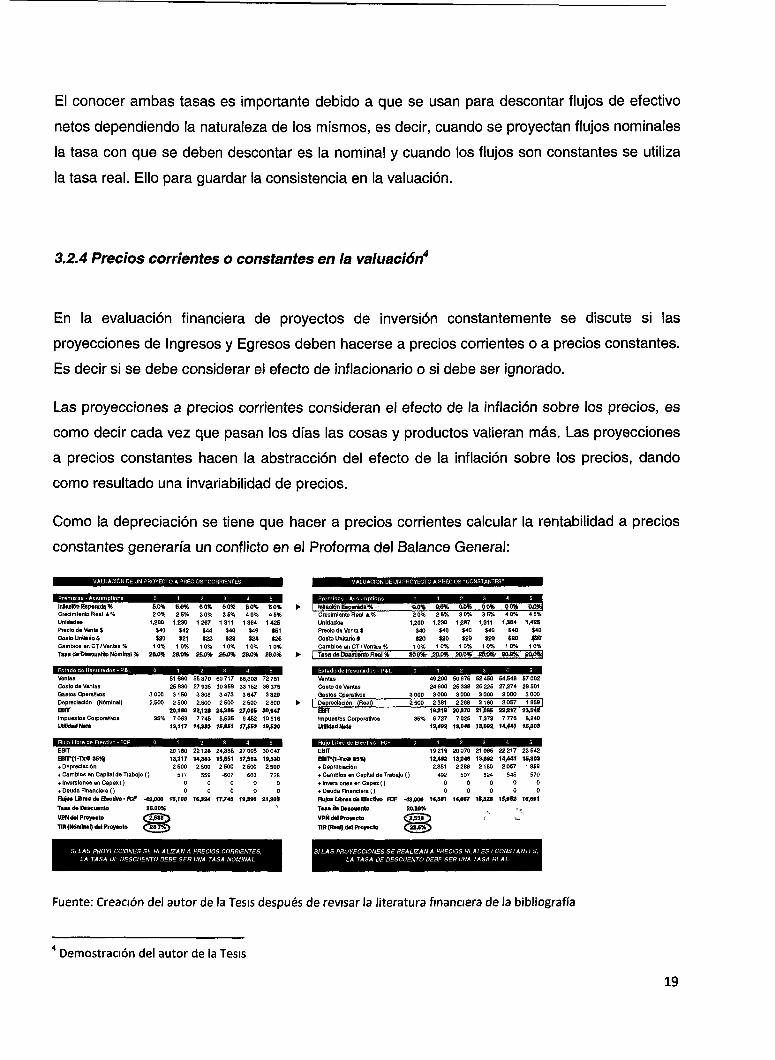

El conocer ambas tasas es importante debido a que se usan para descontar flujos de efectivo

netos dependiendo la naturaleza de los mismos, es decir, cuando se proyectan flujos nominales

la tasa con que se deben descontar es la nominal y cuando los flujos son constantes se utiliza

la tasa real. Ello para guardar la consistencia en la valuación.

3.2.4 Precios corrientes o constantes en la valuación' í-A

En la evaluación financiera de proyectos de inversión constantemente se discute si las

proyecciones de Ingresos y Egresos deben hacerse a precios corrientes o a precios constantes.

Es decir si se debe considerar el efecto de inflacionario o si debe ser ignorado.

Las proyecciones a precios corrientes consideran el efecto de la inflación sobre los precios, es

como decir cada vez que pasan los días las cosas y productos valieran más. Las proyecciones

a precios constantes hacen la abstracción del efecto de la inflación sobre los precios, dando

como resultado una invariabilidad de precios.

Como la depreciación se tiene que hacer a precios corrientes calcular la rentabilidad a precios

constantes generaría un conflicto en el Proforma del Balance General:

IBEDSBS B

Crecimiento Real A %

Unidades

Precio de Venta $

Costo Unitario $

Cambios en CT/ventas %

$.0% 2 0%

%m> 60% SO» 2 5% 3 0% 3 5%

1,200 1230 1 2 6 7 1 3 1 1

$40 $42 $44 $46

$21 $22 $23

1 0 % 1 0 % 1 0 %

$20 1 0%

60% 4 0% 45%

1 364 1 425 $49

$24

1 0 % $26

1 0 % Tasa de Descuento Nómina! % 26.0% 26.13% 26.0% 26Ü% £6.0% 26.0%

Crecimiento Real A %

Unidades

Precio de Venta $

CoSto Unitario $

Cambios en CT / Ventas %

Tasa t t e Descuento Real %

20% 25% 30% 35% 40% 45% 1200 1,230 1 Í&7 1^311 1 3 6 4 1 /US

$40 $40 $40 $40 $40 $40

$20 $20 $20. $20 $20 520

1 0 % 1 0 % 1 0 % 1 0 % 1 0 % 1 0 %

aoo%r jgagyaupy ao-ow 2p#y ¿Pul

Ventas

Costo de Ventas Gastos Operativos

Depreciación (Nominal)

EEHT

Impuestos Corporativos Utilidad Nata

51660 5E870 60717 66,303 72751

25 830 27 935 30 359 33152 36 375

3 000 3150 3 306 3 473 3 647 3 829

2,500 2 500 2.500 2 500 2 500 2 500 20,180 22,128 24,386 27,005 30,047

35% 7 063 7 745 8,535 9 452 10 516 13,117 14,383 15,851 17,553 19,530

Ventas

Costo de Ventas

Gastos Operativos

| Depreciación (Real)

Impuestos Corporativas

Utilidad Neta

49,200 50 676 52 450 54,548 57 002

24600 25 338 26 225 27¿74 28 501

3 000 3 000 3 000 3 000 3 000 3 000

2500 2381 2268 2160 20S7 1 S59~| 19,21» 20,070 21.0BS 22,217 23,542

35% 6 727 7 025 7,373 7 776 8,240 12,492 13,046 13,692 14,441 15,303

20180 22128 24,386 27 005 30 047

13,117 14,383 15^51 17,553 19,530

2 500 2500 2 500 2 600 2 500 517 559 -607 663 728

EBIT

EBTT-(1-Tx9 35%)

+ Depredación

+ Cambios en Capital de Trabajo ( )

+ Inversiones en Capex ( ) 0 0 0 0 0

+ Deuda Financiera ( ) 0 0 0 0 0

Ru>» U b n s de Efectivo-FCF -43,000 15,100 16,324 17,743 19,390 21,303

Tasa da Descuento 26.00% *:'

VPN del Proyecto

TIR (Nominal) del Proyecto £ 5 8 7 %

19219 20070 21065 22217 23 642

12,492 13,046 13,692 14,4+1 15,303

2,381 2 268 2160 2 057 1 959

492 507 524 545 570

EBIT

EBIT*(1-Tx9 35N» + Depreciación

+ Cambios en Capital de Trabajo { )

+ Inversiones en Capex() 0 0 0 0 0

+ Deuda Financiera ( ) 0 0 0 0 0 FtujotLfcret de Efectivo FCF -43,000 14,381 14,807 15,328 15,952 16,691

Taaa de Descuento 2000% ^ -,,_

VPÑ del Proyecto O ^ t

TIR (Real) del Proyecto O ^ & V

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

Demostración del autor de la Tesis

19

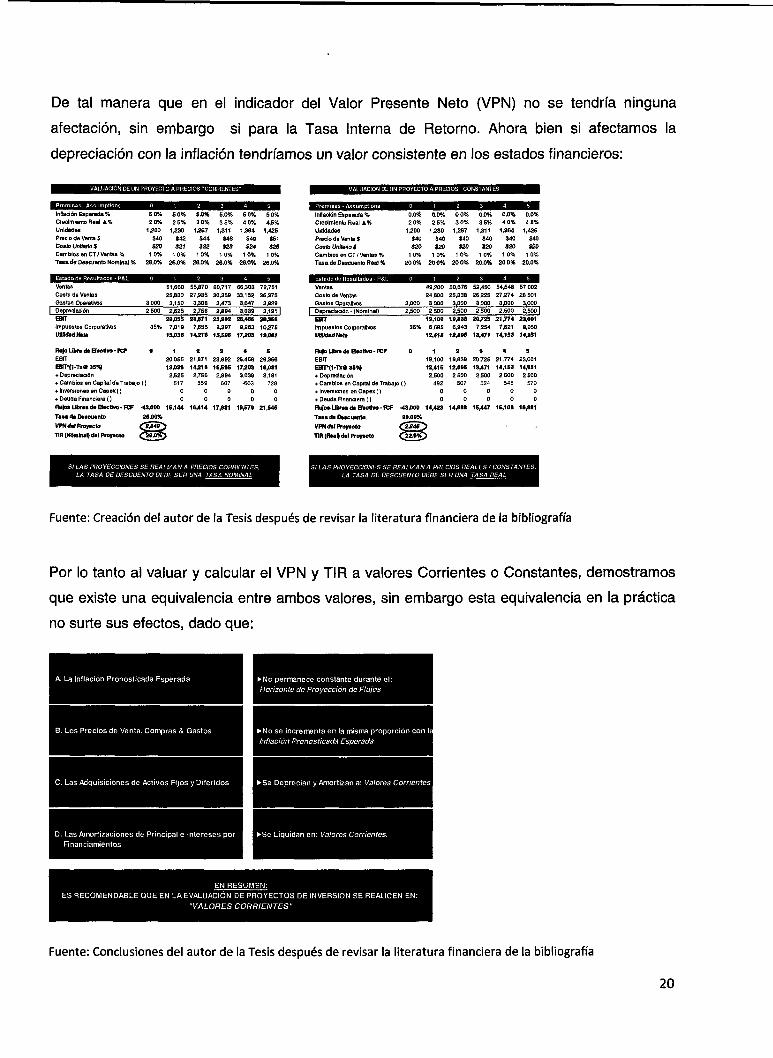

De tal manera que en el indicador del Valor Presente Neto (VPN) no se tendría ninguna

afectación, sin embargo si para la Tasa Interna de Retorno. Ahora bien si afectamos la

depreciación con la inflación tendríamos un valor consistente en los estados financieros:

Inflación Esperada % Crecimiento Real é.%

Unidades

Precio de Venta $

Costo Unitario $ Cambios an CT/Ventas %

Tasa de Descuento Nominal %

Ventas

Costo de Ventas

Gastos Operativos

| Depreciación EBT

Impuestos Corporativos

Utilidad Neta

Rujo Ubre de Efectivo- FCF

EBIT

EBTT*0-Txe 3 5 ^

+ Depredación

5 0%

2 0 %

1,200

$40

$20

1 0%

26.0%

3,000

2,500

3S%

0

+ Cambios en Capital de Trabajo ( ) + Inversiones en Capex ( )

+ Deuda Financiera ( )

Rujo» Ubres de Efectivo- FCF

Tasa de Descuento

VPN del Proyecto

TIR (Nominal) del Proyecto

-43,m»

26.00%

0*4*2 {js.OTg

5 0% 2 5%

1,230

$42

«21

1 0 % 26.0%

51,660

25,830

3,150 2,625

20,055

7.019

13,036

1

20 055 13,036

2,625 517

0

0

15,144

m

5.0%

3 0%

1,267

$44 $22

1 0% 26.0%

55,870

27,935

3,308

2,756

21,871

7,655 14,216

2

21,871 14,216

2,756

559

0

0

16,414

5.0%

3 5%

1,311

$46

$23

1 0% 26.0%

60,717

30,359

3,473

2,894

23,992

8,397 15,595

3

23,992 15,595

2,894 607

0

0

17,381

5 0%

4 0 %

1,364

$49

4 2 4 1 0 %

26.0%

66,303 33,152

3,647 3,039

26,466

9.263 17,203

4

26,466

17,203 3,039

-663

0

0

19,579

5 0% 4.5%

1,425

$51

$26

1 0 % 26.0%

72,751

36,375

3,829

3.191 |

29,356

10,275 19,081

5

29,356

19,081

3,191

728

0

0

21,545

Inflación Esperada % Crecimiento Real A %

Unidades

Precio de Venta $

Costo Unitario $ Cambios en CT/Ventas %

Tasa de Descuento Reat %

Ventas

Costo de Ventas

Gastos Operativos

| Depredación - (Nómina!)

EBIT

impuestos Corporativos Utilidad N6 te

Ruto Ubre de Efectivo- FCF

EBIT EBfT*(1-Tx« 35«)

+ Depreciación

0.0%

2 0%

1,200

$40

$20

1 0%

20 0%

3,000 2,500

35%

0

+ Cambios en Capital de Trabajo ( )

+ Inversiones en Capex () + Deuda Financiera ( )

Flujo. Ubres de Efectivo- FCF

Tasa ds Descuento,

VPN del Proyecto

TIR (Real) del Proyecto

-43,000

20.00%

Q ¿ 8 4 9 \

Q¿5%

0.0% o 0% 2 5%

1,230

$40

$20

1 0%

2 0 0 %

49,200

24,600

3 000 2 500

19,100

6,685 12,415

1

19,100

12,415 2,500

492

0

0

14,423

m

3 0%

1,267

$40

$20

1 0%

20 0%

50,676

25,338

3,000

2,500 19,838

6,943 12,896

2

19,838

12,895

2 500

507

0

0 14,888

S B 0.0%

3 5%

1,311

$40

$20

1 0 %

20.0%

52,450 26^25

3,000 2,500

20,725

7,254

13,471

3

20,725

13^71 2,500

524

0

0 15,447

O.0% 4 0%

1,364

$40

$20

1 0%

20 0%

54,548

27,274

3,000 2.500

21,774

7,621 14,153

4 21,774

14,153 2 600

545 0

0

16,108

-

0.0% 4 5%

1,425

$40

$20 1 0%

20.0%

57,002

28 501

3,000

2,500 |

23,001

6,050 14,951

5

23,001

14,951

2 500

570

0

0

16,881

*

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

Por lo tanto al valuar y calcular el VPN y TIR a valores Corrientes o Constantes, demostramos

que existe una equivalencia entre ambos valores, sin embargo esta equivalencia en la práctica

no surte sus efectos, dado que:

A. La Inflación Pronosticada Esperada • No permanece constante durante el: Horizonte de Proyección de Flujos

• No se incrementa en la misma proporción con ! Inflación Pronosticada Esperada.

• Se Deprecian y Amortizan a: Valores

D. Las Amortizaciones de Principal e Intereses por H •Se Liquidan en: Valores Corrientes. Financiamientos H

ES RECOMENDABLE QUE EN LA EVALUACIÓN DE PROYECTOS DE INVERSIÓN SE REALICEN EN: "VALORES CORRIENTES"

Fuente: Conclusiones del autor de la Tesis después de revisar la literatura financiera de la bibliografía

20

Por lo tanto podemos concluir que para la valuación de un proyecto o negocio en marcha es

conveniente utilizar valores corrientes y por supuesto descontarlos con una tasa de descuento

nominal.

3.2.5 Valuación continua del negocio en marcha y/o proyecto

Es importante considerar que las inversiones siempre se deben evaluar prescindiendo primero

de su financiamiento, para después juzgar el mérito del proyecto por sí solo.

No solo al inicio de la vida del proyecto se debe valuar, es decir, debe llevarse un monitoreo de

manera constante durante la vida del proyecto, ya que los supuestos iniciales variarán. Durante

el tiempo pueden mantenerse los supuestos iniciales en lo general y por lo tanto debemos

continuar con el proyecto, pero también puede ser que la variación en los supuestos iniciales

sean tal, que convenga abandonar el proyecto. Por el contrario, si los supuestos iniciales no

cambian radicalmente, es conveniente incrementar la actividad del proyecto.

Estimada Proyectada Proyectado Proyectado Proyectado Proyectado

Estimad* Proyectado Proyectado Proyectado Proyectado Proyectado

Estimada Proyectado Proyectado proyectado Proyectado Proyectado

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

21

3.3 Técnicas de valuación y rentabilidad de proyectos aplicados a los flujos de efectivo netos

Existen varias técnicas para calcular el valor y rentabilidad de un proyecto o negocio en marcha

bajo la metodología de valuación enfoque de ingresos, es decir, en función de flujos de efectivo

netos esperados. En este estudio vamos a utilizar 5 técnicas de medición de valor y de

rentabilidad.

3.3.1 Periodo de Recuperación (Payback)

El periodo de recuperación, mejor conocido como el Payback, nos dice la cantidad de periodos

que han de transcurrir para que la acumulación de los flujos de efectivo futuros igualen a la

inversión inicial.

En algunos estudios realizados en EEUU, demuestran que las compañías utilizan el método del

Payback, como complemento de otros métodos. Por ejemplo, los bancos por lo general

establecen como un estándar de Payback un plazo máximo de 36 meses, para recuperar las

inversiones hechas en las nuevas sucursales.

El Payback es un método intuitivo; algunos interpretan su resultado como si a partir de que se

recupera la inversión, es ahí que se comienza a ganar dinero.

En este método se concluye que se aceptan todos los proyectos de inversión que tengan un

"Payback" de "x" años o menos y todos aquellos que excedan dicho plazo se rechazan.

Los problemas de este método:

No tiene en cuenta la rentabilidad del proyecto.

- No dice cuanto se gana con el proyecto.

No considera el valor del dinero en el tiempo.

- No considera los flujos de efectivo que se generan después de recuperada la

inversión original, lo cual hace que puedan rechazarse proyectos más rentables

de los que pudieran ser elegidos al considerar el método del Payback.

22

3.3.2 Periodo de Recuperación Descontado (Payback Descounted)

El periodo de recuperación descontado, mejor conocido como Discounted Payback Method,

representa una variante mejorada del Payback, la cual consiste en tomar en cuenta el Valor del

Dinero en el Tiempo, al expresar los flujos de efectivo futuros en términos de su valor presente.

La diferencia radica en que la acumulación de los flujos que deben de igualar a la inversión

original se encuentran expresados en valor presente, en donde cada flujo de efectivo es

descontado por una tasa que representa el costo de oportunidad del inversionista.

El Discounted Payback, elimina el problema del valor del dinero en el tiempo, pero mantiene los

otros dos problemas señalados con anterioridad.

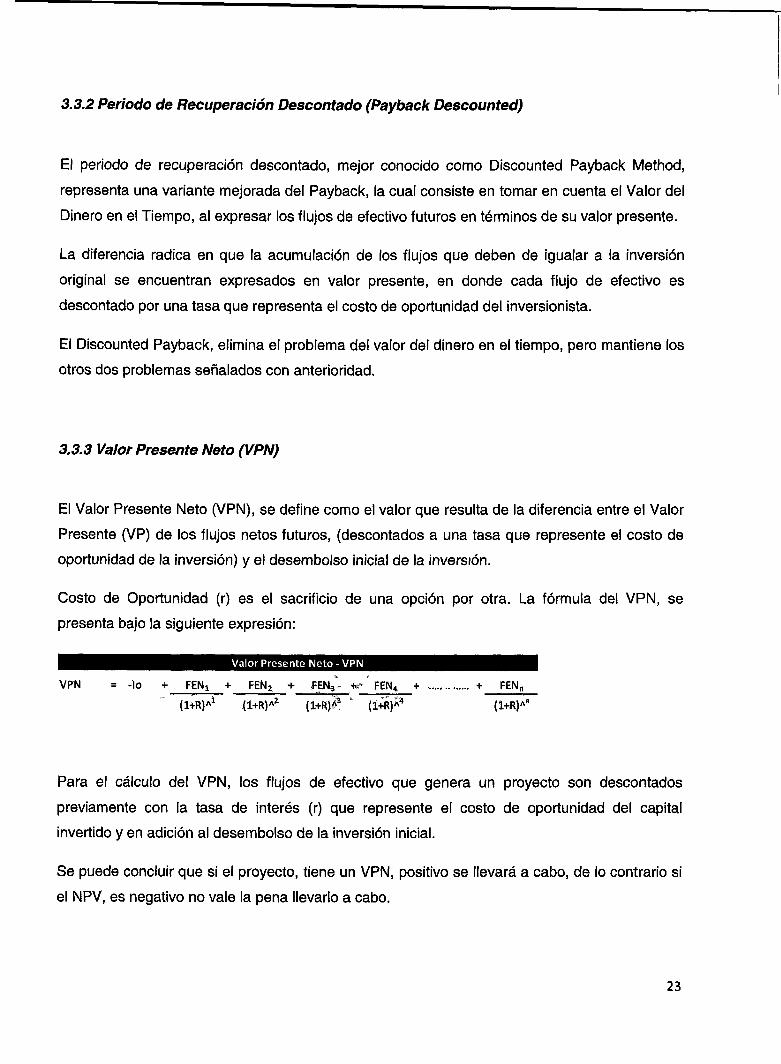

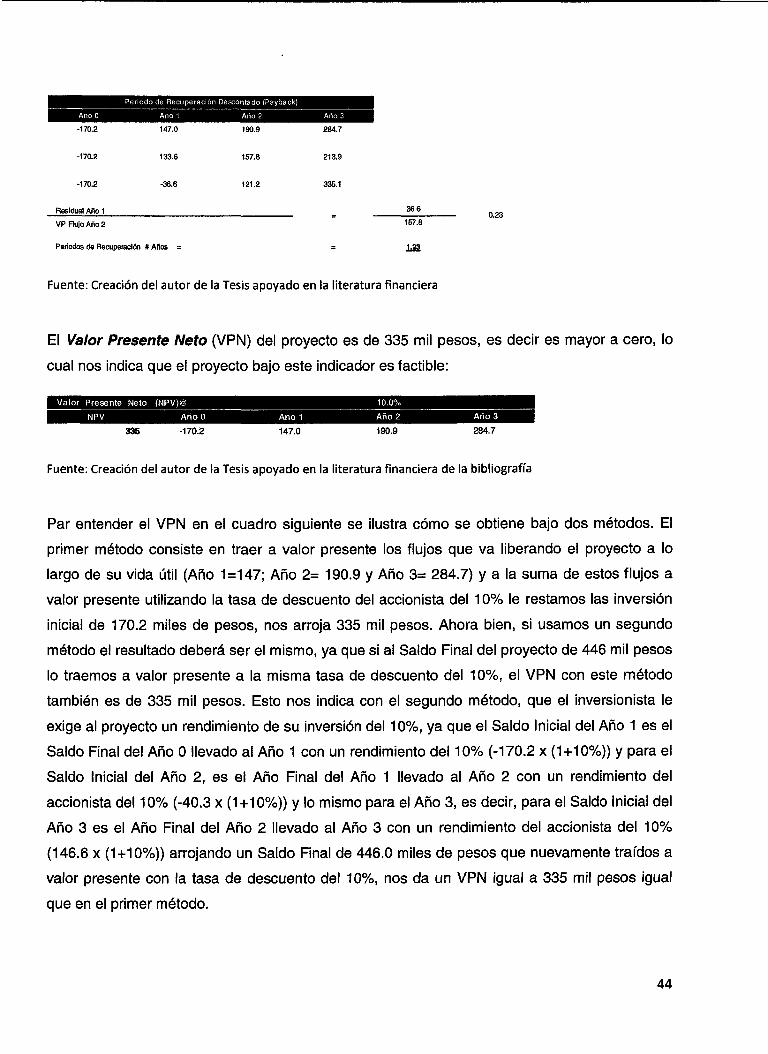

3.3.3 Valor Presente Neto (VPN)

El Valor Presente Neto (VPN), se define como el valor que resulta de la diferencia entre el Valor

Presente (VP) de los flujos netos futuros, (descontados a una tasa que represente el costo de

oportunidad de la inversión) y el desembolso inicial de la inversión.

Costo de Oportunidad (r) es el sacrificio de una opción por otra. La fórmula del VPN, se

presenta bajo la siguiente expresión:

Valor Presente Neto - VPN

VPN = -lo + FENj + FENi * f jE iy +r FfN4 + + F£NB

(1+R)^ {1+R)A* (1+R)?! "" (i+R)*4 (l+K)*"

Para el cálculo del VPN, los flujos de efectivo que genera un proyecto son descontados

previamente con la tasa de interés (r) que represente el costo de oportunidad del capital

invertido y en adición al desembolso de la inversión inicial.

Se puede concluir que si el proyecto, tiene un VPN, positivo se llevará a cabo, de lo contrario si

el NPV, es negativo no vale la pena llevarlo a cabo.

23

Si el mercado de capitales es eficiente y sabe leer, interpretará que, el precio de las acciones

en su conjunto deberá aumentar en esa misma suma del valor presente neto, ya que el principio

de un mercado de capitales eficiente es aquel donde ningún inversionista paga por un activo ni

más ni menos de lo que vale.

Regla general del método de Valor Presente Neto:

La Regla General del método VPN es cuando los proyectos de inversión que tienen un VPN

mayor que cero se llevan a cabo; los que tienen un VPN negativo no se deberán realizar,

puesto que su ejecución llevaría a una disminución en el valor de la firma.

Regla General del VPN

> 0 Ace ptar e I p roye cto

Si el VPN es = 0 ¿El proyecto tiene opciones?

< 0 Rechazar el proyecto

En los casos en donde el VPN = 0, o próximo a Cero, la regla del NPV, no es de aplicación

directa. En el desarrollo de la teoría de Opciones Reales, nos alerta acerca de las opciones que

los proyectos con NPV =~ 0, pudieran tener:

Postergar su realización.

- Ampliar o reducir su inversión.

Los proyectos con opciones presentan oportunidades para los Negocios que los llevan

adelante, la determinación del valor de estas opciones reales requieren a menudo un complejo

y sofisticado cálculo matemático que suele consumir tiempo y esfuerzo.

Es importante tener presente que siempre un proyecto con opciones, vale más que otro

proyecto idéntico sin opciones.

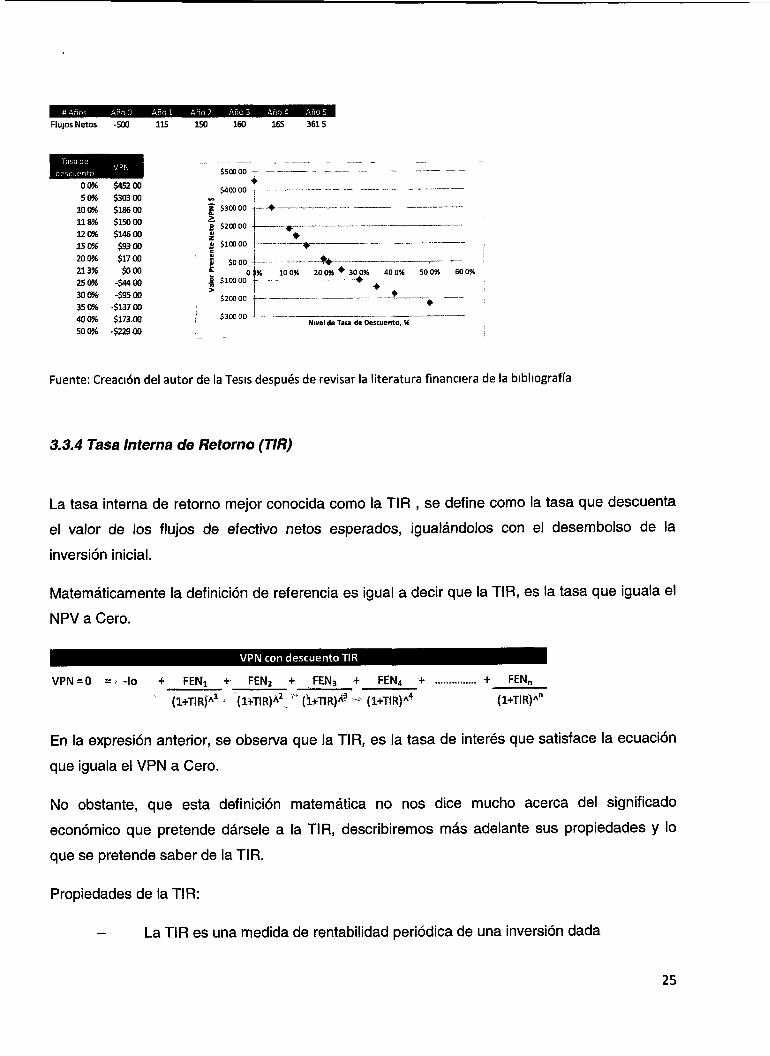

El VPN, es afectado por el nivel de tasa de descuento; a medida que ésta aumenta el VPN

disminuye, veámoslo con un ejemplo ilustrativo:

24

Flujos Netos -500 115 150 160 165 3615

0096 50%

10 0% 118% 12 0% 15 0% 20 0% 213% 25 0% 300% 35 0% 400% 50 0%

$452 00 $303 00 $186 00 $150 00 $146 00 $9300 $1700 $000

-$44 00 -$9500

-$137 00 $173.00

-$22903

$500 00 - — -

$400 00 }

Z $300 00

o $200 00 u «¡ $100 00 e SI $0 00

$200 00

$300 00

0 ¿56 10 0% 20 0% • 30 0% 40 0% SO 09Í 60 0% O $100 00 •

Nivel de Tasa de Descuento, %

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

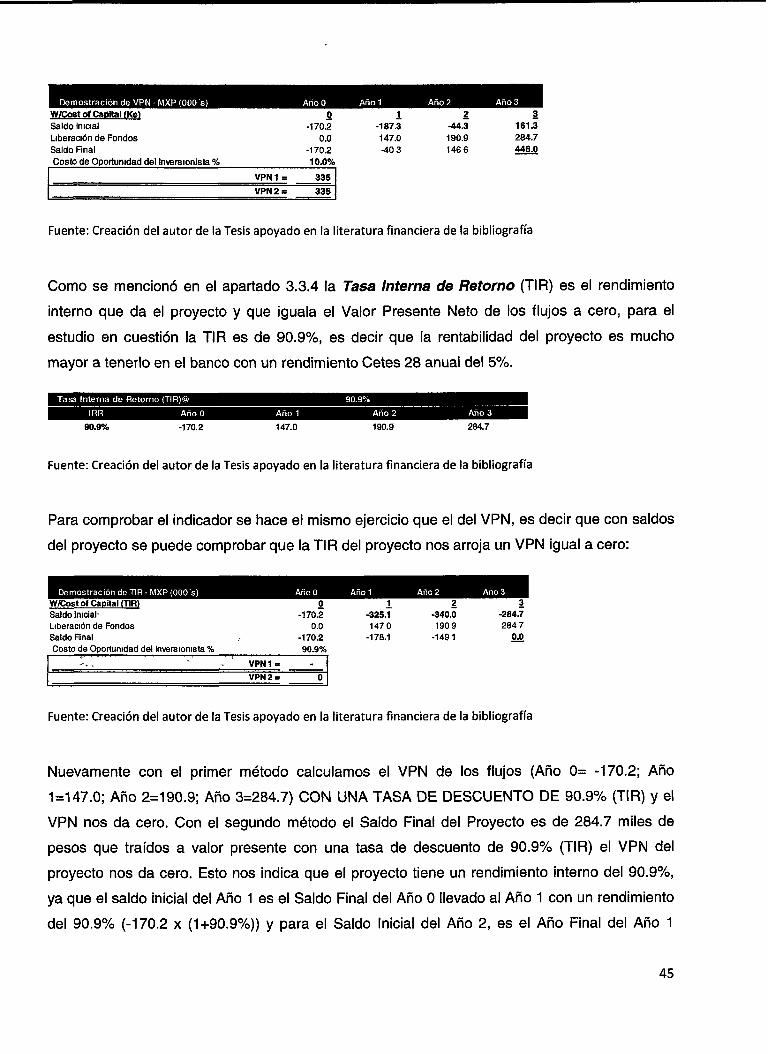

3.3.4 Tasa Interna de Retorno (TIR)

La tasa interna de retorno mejor conocida como la TIR , se define como la tasa que descuenta

el valor de los flujos de efectivo netos esperados, igualándolos con el desembolso de la

inversión inicial.

Matemáticamente la definición de referencia es igual a decir que la TIR, es la tasa que iguala el

NPV a Cero.

VPN con descuento TIR

VPN=0 = f - l o + FENx +- FEN2 + FEN3 + FEN4 + + FEN„

(1+TIRFA1 - ( l+TIR)A\ f*(Í*TIR)^« (1+TIR)*4 (1+TIRK

En la expresión anterior, se observa que la TIR, es la tasa de interés que satisface la ecuación

que iguala el VPN a Cero.

No obstante, que esta definición matemática no nos dice mucho acerca del significado

económico que pretende dársele a la TIR, describiremos más adelante sus propiedades y lo

que se pretende saber de la TIR.

Propiedades de la TIR:

La TIR es una medida de rentabilidad periódica de una inversión dada

25

A diferencia del VPN, la TIR no se mide en términos absolutos ($), sino que lo

hace en términos relativos (%).

Esto es, que nos indica en principio, cuál es el porcentaje (%) de rentabilidad que

se obtiene por cada moneda invertida en un proyecto.

El calificativo de "Interna", se debe a que es la tasa implícita del proyecto, y

constituye la incógnita a resolver.

Pues debe calcularse a partir de un procedimiento de prueba de ensayo y error,

para conocer su valor relativo (%).

Debido a que la TIR es una medida de rentabilidad relativa (%) de una inversión dada, debemos

tener en consideración las siguientes reglas de valuación de proyectos cuando utilizamos la

TIR, para hacerlo:

Regla de la TIR (IRR)

> Al Costo de Oportunidad: Aceptar el proyecto

Si la TIR es = Al Costo de Oportunidad: ¿El proyecto tiene opciones?

<AI Costo de Oportunidad: Rechazar el proyecto

No debe de confundirse la TIR, con la tasa del Costo de Oportunidad del Capital Invertido, dado

que la TIR representa la tasa que nació con el proyecto, es decir su tasa intrínseca.

En el supuesto de que la TIR se encuentre muy próxima del Costo de Oportunidad del Capital

Invertido, el VPN también será muy próximo a Cero.

En este caso, es conveniente dar una paso adicional en la evaluación del proyecto e indagar si

el proyecto tiene Opciones para llevarlo a cabo, es decir:

- Postergar su realización,

- Ampliar o reducir su inversión inicial ó,

- Replantear el Costo de Oportunidad del Capital Invertido.

En el caso del replanteamiento del Costo de Oportunidad del Cl, es conveniente revisar el nivel

de apalancamiento con el que cuenta el proyecto, dado que conforme aumente el nivel de

aplacamiento con deuda financiera, menor será su Costo de Oportunidad.

26

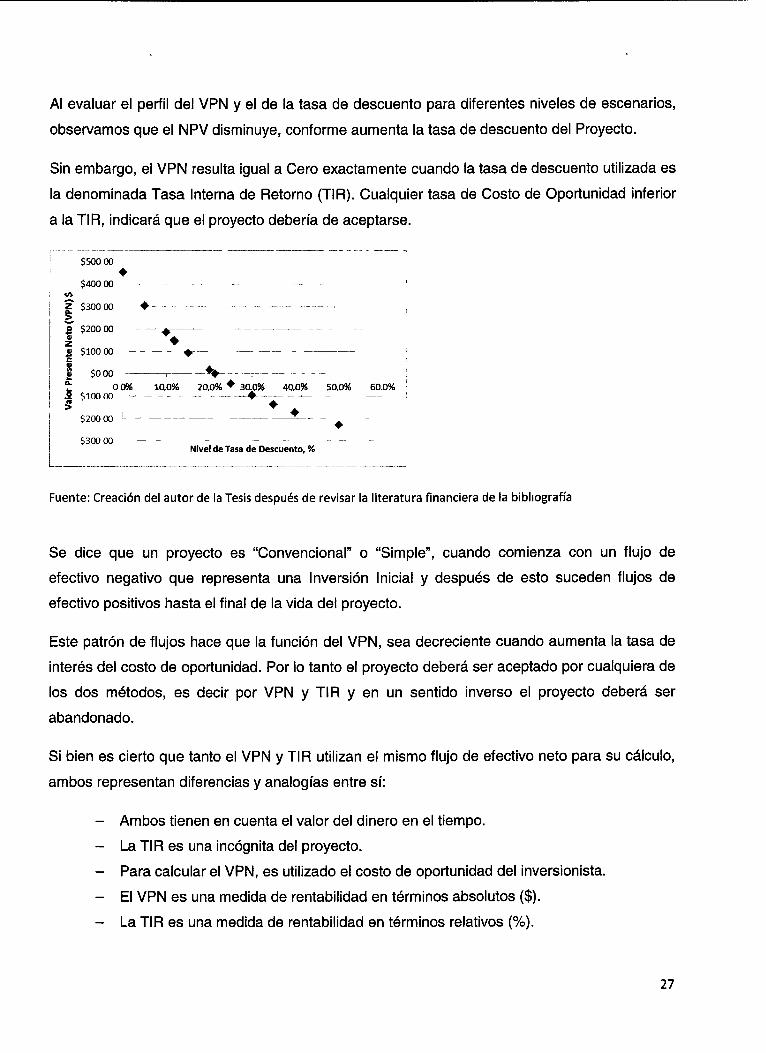

Al evaluar el perfil del VPN y el de la tasa de descuento para diferentes niveles de escenarios,

observamos que el NPV disminuye, conforme aumenta la tasa de descuento del Proyecto.

Sin embargo, el VPN resulta igual a Cero exactamente cuando la tasa de descuento utilizada es

la denominada Tasa Interna de Retorno (TIR). Cualquier tasa de Costo de Oportunidad inferior

a la TIR, indicará que el proyecto debería de aceptarse.

1 $500 00 •

$400 00 - •— — I 1/V

Z $300 00 •

~2 $200 00 M

1 • J> $100 00 ^ r - — | $0 00 , ^ 1 , £ 0 0% 10.0% 20,0% • 30.0% 40.0% 50.0% 60.0% 2 $100 00 — —•- -5 •

$200 00 L *

$300 00 — - - — - _ _ _ Nivel de Tasa de Descuento, %

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

Se dice que un proyecto es "Convencional" o "Simple", cuando comienza con un flujo de

efectivo negativo que representa una Inversión Inicial y después de esto suceden flujos de

efectivo positivos hasta el final de la vida del proyecto.

Este patrón de flujos hace que la función del VPN, sea decreciente cuando aumenta la tasa de

interés del costo de oportunidad. Por lo tanto el proyecto deberá ser aceptado por cualquiera de

los dos métodos, es decir por VPN y TIR y en un sentido inverso el proyecto deberá ser

abandonado.

Si bien es cierto que tanto el VPN y TIR utilizan el mismo flujo de efectivo neto para su cálculo,

ambos representan diferencias y analogías entre sí:

- Ambos tienen en cuenta el valor del dinero en el tiempo.

- La TIR es una incógnita del proyecto.

- Para calcular el VPN, es utilizado el costo de oportunidad del inversionista.

- El VPN es una medida de rentabilidad en términos absolutos ($).

- La TIR es una medida de rentabilidad en términos relativos (%).

27

- El VPN es una medida de rentabilidad que traduce el objetivo del director financiero

a maximizar el Valor de la Firma.

- El VPN supone la reinversión de los fondos a la tasa del costo de oportunidad.

- La TIR supone la reinversión de los fondos a la misma TIR.

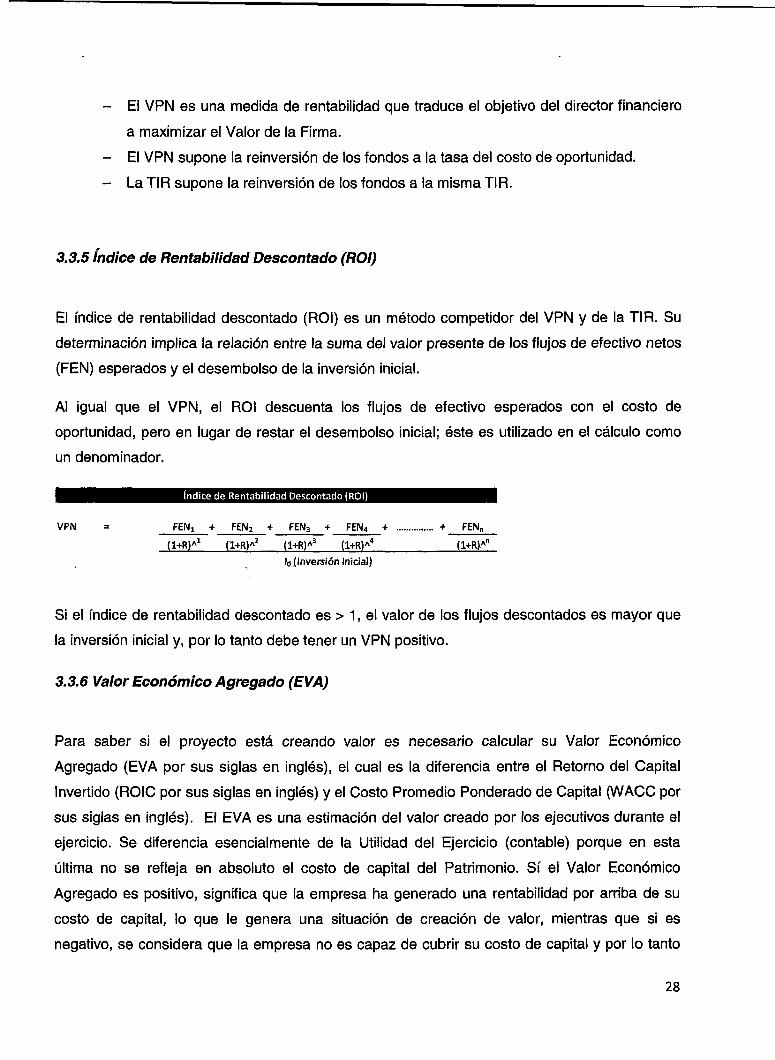

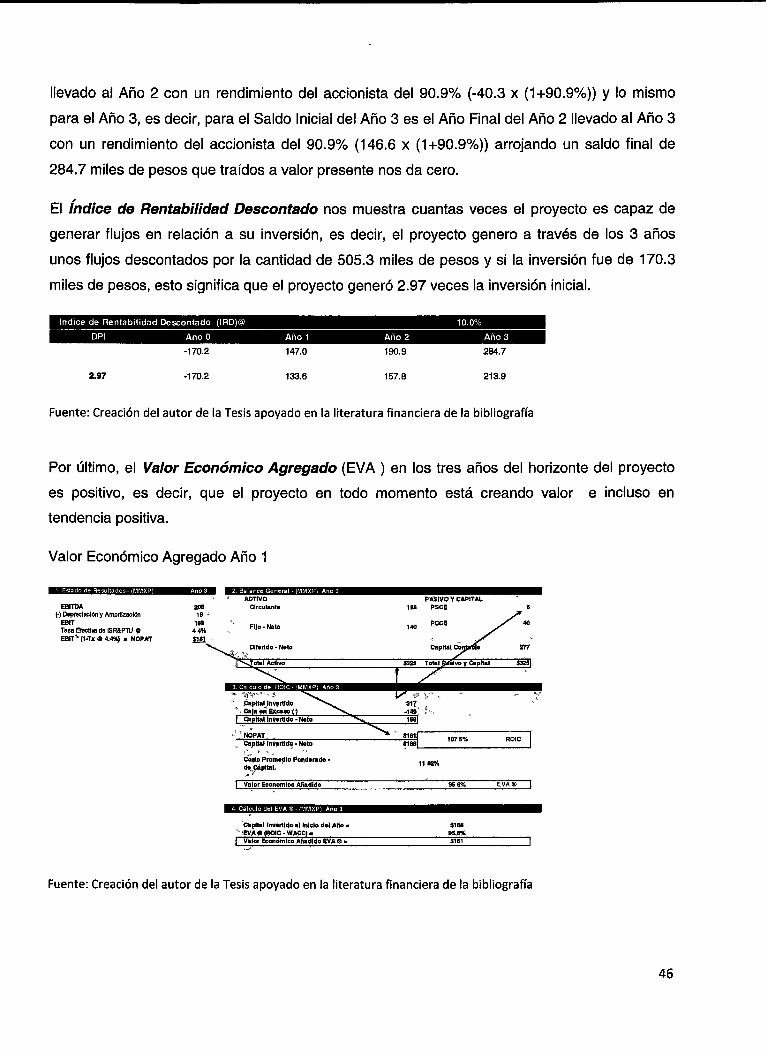

3.3.5 índice de Rentabilidad Descontado (ROÍ)

El índice de rentabilidad descontado (ROÍ) es un método competidor del VPN y de la TIR. Su

determinación implica la relación entre la suma del valor presente de los flujos de efectivo netos

(FEN) esperados y el desembolso de la inversión inicial.

Al igual que el VPN, el ROÍ descuenta los flujos de efectivo esperados con el costo de

oportunidad, pero en lugar de restar el desembolso inicial; éste es utilizado en el cálculo como

un denominador.

índice de Rentabilidad Descontado (ROÍ)

VPN = FENi + FEN2 + FEN3 + FEN4 + + FEN„ (l+R)*1 (l+R)*2 (1+R)*3 (1+R)*4 (W

lo (Inversión Inicial)

Si el índice de rentabilidad descontado es > 1, el valor de los flujos descontados es mayor que

la inversión inicial y, por lo tanto debe tener un VPN positivo.

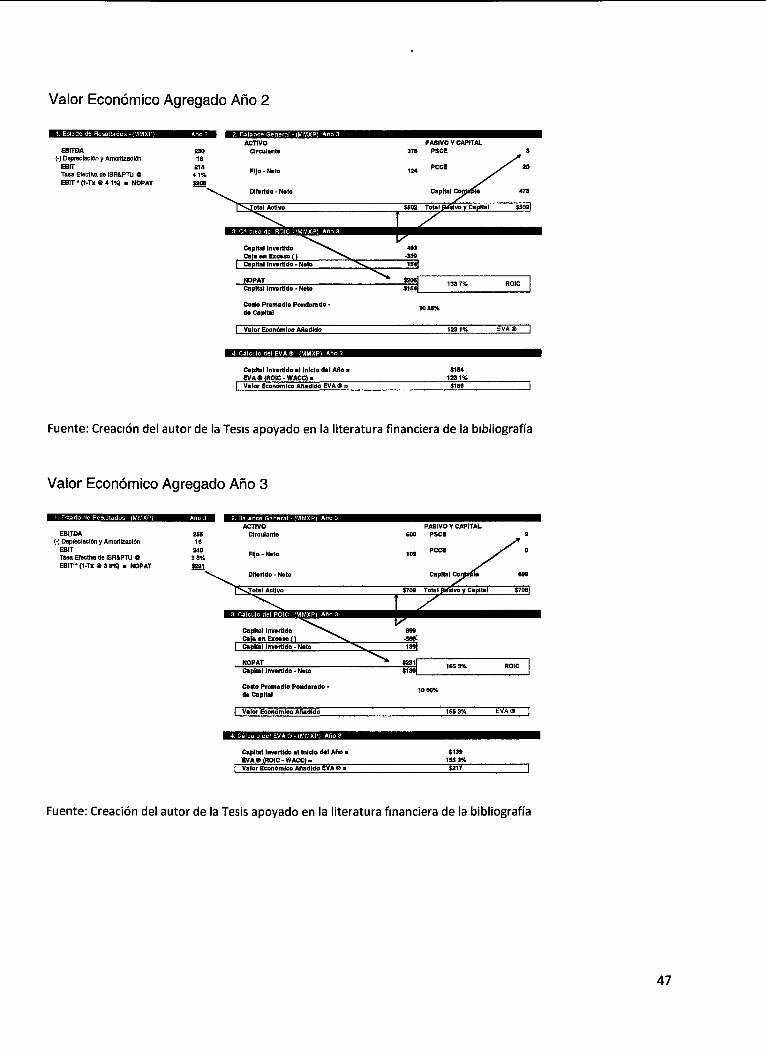

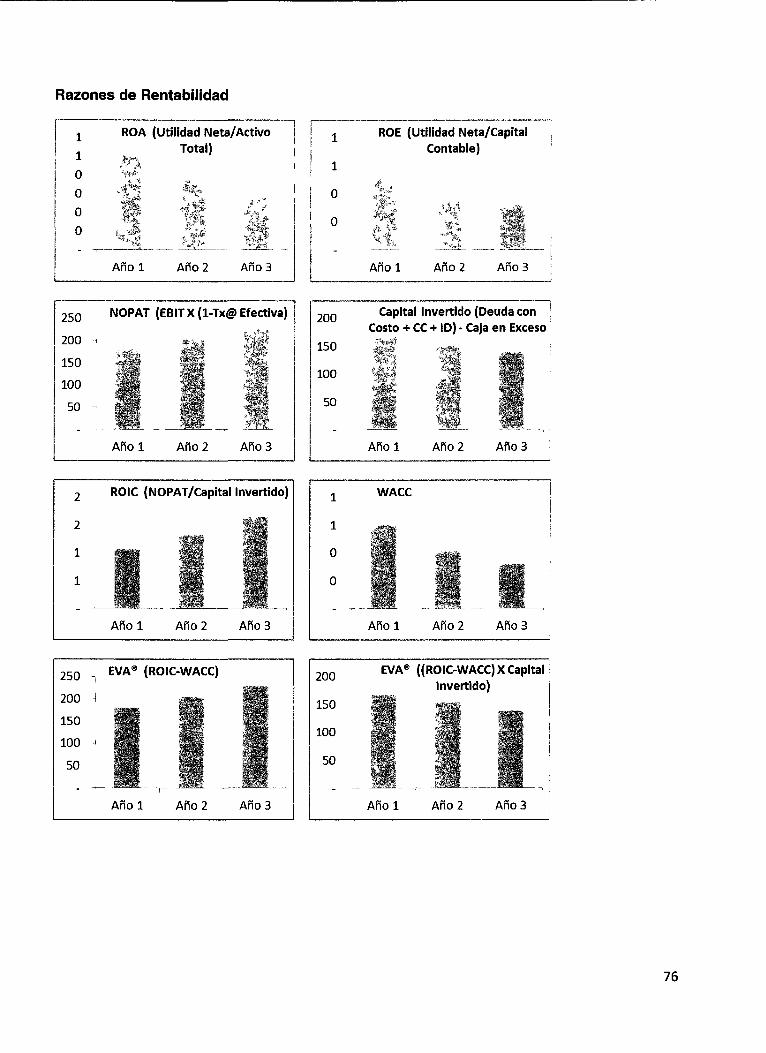

3.3.6 Valor Económico Agregado (EVA)

Para saber si el proyecto está creando valor es necesario calcular su Valor Económico

Agregado (EVA por sus siglas en inglés), el cual es la diferencia entre el Retorno del Capital

Invertido (ROIC por sus siglas en inglés) y el Costo Promedio Ponderado de Capital (WACC por

sus siglas en inglés). El EVA es una estimación del valor creado por los ejecutivos durante el

ejercicio. Se diferencia esencialmente de la Utilidad del Ejercicio (contable) porque en esta

última no se refleja en absoluto el costo de capital del Patrimonio. Sí el Valor Económico

Agregado es positivo, significa que la empresa ha generado una rentabilidad por arriba de su

costo de capital, lo que le genera una situación de creación de valor, mientras que si es

negativo, se considera que la empresa no es capaz de cubrir su costo de capital y por lo tanto

28

está destruyendo valor para los accionistas. Así entonces, el Valor Económico Agregado es una

herramienta que permite evaluar la generación de valor del negocio y constituye una

herramienta gerencial clave para:

1. La planeación estratégica.

2. La toma de decisiones cotidiana.

3. La evaluación del desempeño por área de responsabilidad.

Las ventajas de su uso consisten en: al Vincular el Valor Económico Agregado a un sistema de

incentivos, se logra que los responsables de la administración adquieran conciencia de las

decisiones para crear y destruir valor, y en consecuencia se adopte la cultura de creación de

valor. El Valor Económico Agregado permite invertir los recursos financieros dé la empresa en

aquellas áreas que contribuyen de manera directa en la generación de valor. El concepto del

Valor Económico Agregado permite mejorar la calidad de las decisiones impactando en el

desempeño del negocio debido a que los gerentes tienen conocimientos más profundos sobre

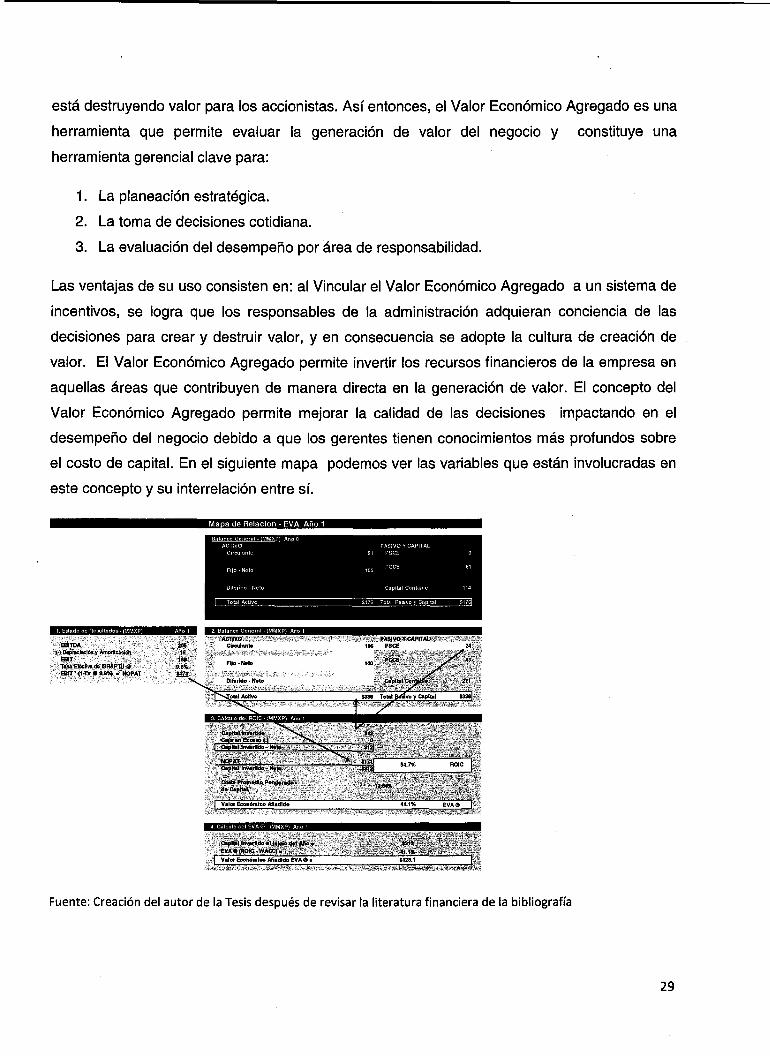

el costo de capital. En el siguiente mapa podemos ver las variables que están involucradas en

este concepto y su interrelación entre sí.

Mana de Relación - EVA. Ano 1

EBITDA (-) Depreciación y Amortización

EBIT Tasa Efsctiw do tSR&PTU O EHT - (1-Tx 0 ».«*» > NOPAT

206 ' 16

1S9 " 9.8%

un

ACTIVO, ' ' Circulante

Fijo - Nato

-, -

PASIVO Y CAPJTAL PSCE

Capital Inyartfdo - Ñato

Coate Preñadlo Pondarado> da Capital.

Valer Económico Añadido

Capital Invadido at Inicio dal Aíío > £ V A » ( R O I C - W A C C ) .

| Valor Económico Añadido EVA » T

S312

_411%__

S12S 1 "

Fuente: Creación del autor de la Tesis después de revisar la literatura financiera de la bibliografía

29

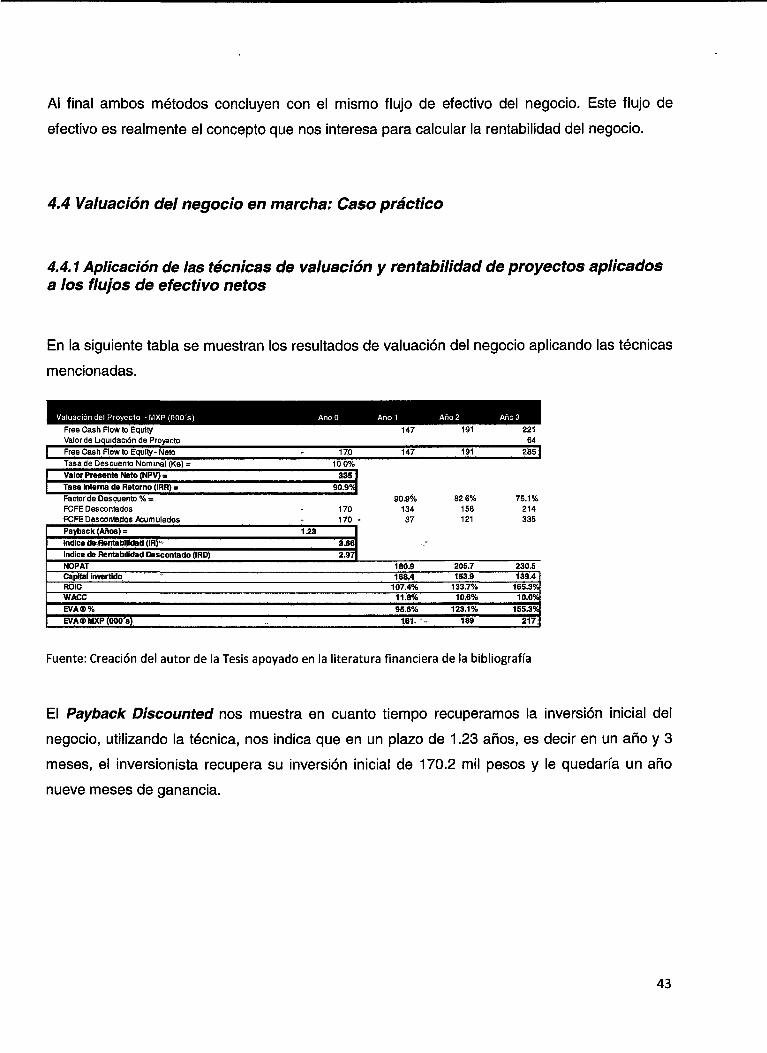

CAPITULO IV.- VALUACIÓN Y MEDICIONES DE RENTABILIDAD PARA UN CASO DE NEGOCIO DE LAVADO DE VEHÍCULOS EN

ESTACIONAMIENTOS PÚBLICOS Y PRIVADOS PARA EL ENFOQUE DE INGRESOS

Existen características geográficas, demográficas, sociales y económicas que es necesario

conocer para la ubicación del negocio de lavado de vehículos en estacionamientos públicos y

privados y así poder acotar un ejemplo específico.

Una vez caracterizado el mercado a atender se procederá a la valuación del negocio a través

de la metodología "enfoque de ingresos" con diferentes métodos de valuación y rentabilidad.

Para este análisis se consideran 3 etapas: identificación, cuantificación y valoración de costos y

beneficios del negocio.

La primera etapa consiste en la identificación de todos los factores que inciden en la

rentabilidad del negocio, la segunda debe tener la capacidad de determinar la magnitud de

estos factores y por último la valoración se encarga de medir el valor de los factores.

Una vez que se cuente con la valoración de los beneficios y costos del proyecto, se procede a

darles un tratamiento contable para determinar el flujo libre de efectivo, el cual se utilizará para

determinar el valor económico de la decisión.

Cabe señalar que cuando se hace un avalúo para un negocio en marcha, es decir que ya está

operando y generando flujos, es necesario hacer consideraciones y ajustes a la información

proporcionada por la persona que nos solicita el avalúo mencionadas en el Anexo II.

4.11dentificación, cuantificación y valoración de inversión, costos de operación y beneficios del negocio de lavado de autos en estacionamientos públicos

4.1.1 Inversión

El negocio requiere de una inversión inicial para la elaboración de las unidades móviles de

lavado. Su fabricación es de fibra de vidrio y para ello se debe de diseñar un modelo, generar

un molde y replicarlo.

30

Una vez teniendo la unidad es necesario su equipamiento que consiste en una batería, una

aspiradora, mangueras, bomba, torreta y llantas (ver Anexo III).

Así mismo, es necesario crear una imagen corporativa al negocio, por lo que es necesario

contratar los servicios de una empresa que diseñe la imagen corporativa del negocio: Logotipo,

artículos de promociones, membrete de papelería desarrollo de misión, visión y valores.

Para ello, se visitó a la empresa Art Branding con la finalidad de que se nos hiciera un

presupuesto y alcance de su propuesta de imagen corporativa. El presupuesto fue de 35,000

pesos mexicanos.

Otro concepto de inversión que se tiene que considerar para evitar que en un futuro se traten de

plagiar el nombre y concepto del negocio es el de registrar la maraca en el Registro de marca

en el Instituto Mexicano de la Propiedad Industrial (IMPI). Este concepto consiste en dar de alta

la marca de tu negocio en el Instituto de Marcas de Protección Industrial. El costo del trámite es

de aproximadamente $3,000 pesos mexicanos (Tres mil pesos 00/100 M.N.). La marca tiene

una vigencia de 10 años y si resulta conveniente continuar con el registro se debe hacer con un

tiempo antes de su caducidad.

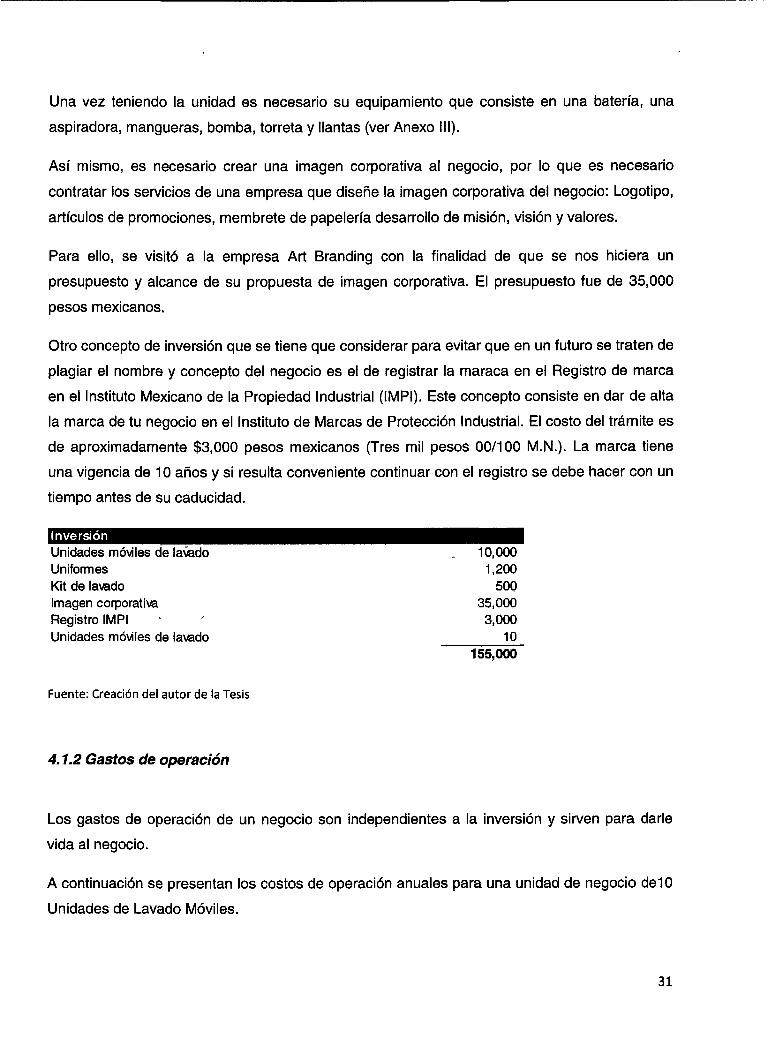

Inversión Unidades móviles de lavado . 10,000 Uniformes 1,200 Kit de lavado 500 Imagen corporativa 35,000 Registro IMPI ' 3,000 Unidades móviles de lavado 10

155,000

Fuente: Creación del autor de la Tesis

4.1.2 Gastos efe operación

Los gastos de operación de un negocio son independientes a la inversión y sirven para darle

vida al negocio.

A continuación se presentan los costos de operación anuales para una unidad de negocio de10

Unidades de Lavado Móviles.

31

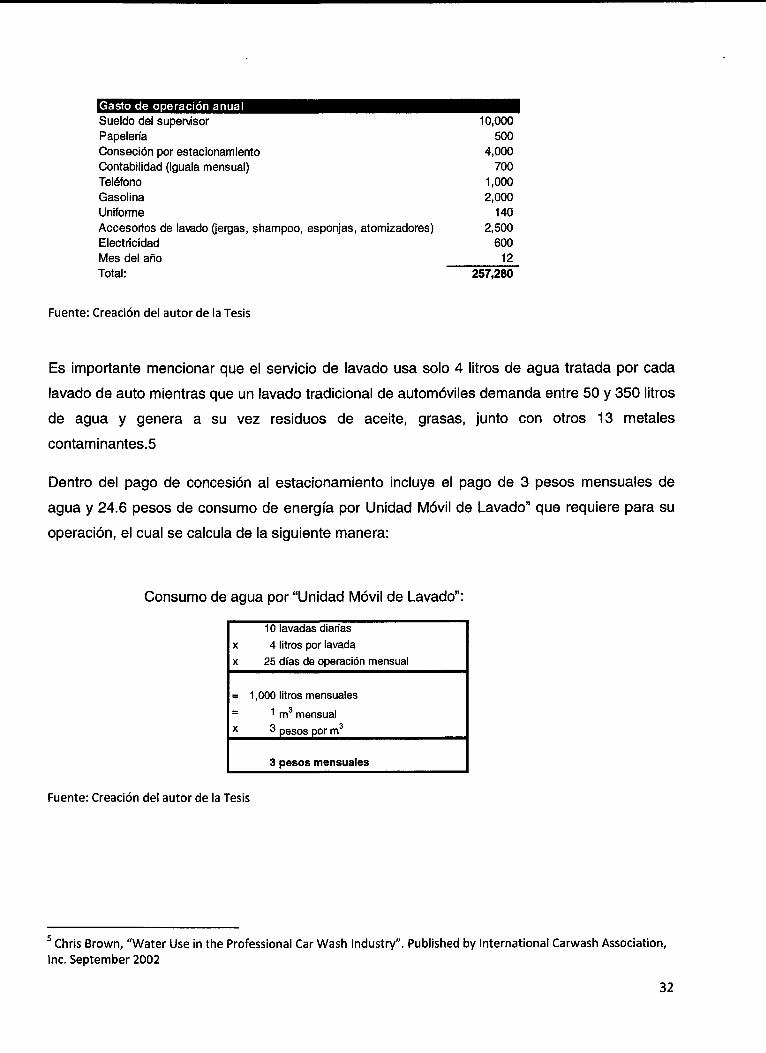

Gasto de operación anual Sueldo del supervisor Papelería Conseción por estacionamiento Contabilidad (iguala mensual) Teléfono Gasolina Uniforme Accesorios de lavado Gergas, shampoo, esponjas, atomizadores) Electricidad Mes del año Total:

10,000 500

4,000 700

1,000 2,000

140 2,500

600 12

257,280

Fuente: Creación del autor de la Tesis

Es importante mencionar que el servicio de lavado usa solo 4 litros de agua tratada por cada

lavado de auto mientras que un lavado tradicional de automóviles demanda entre 50 y 350 litros

de agua y genera a su vez residuos de aceite, grasas, junto con otros 13 metales

contaminantes.5

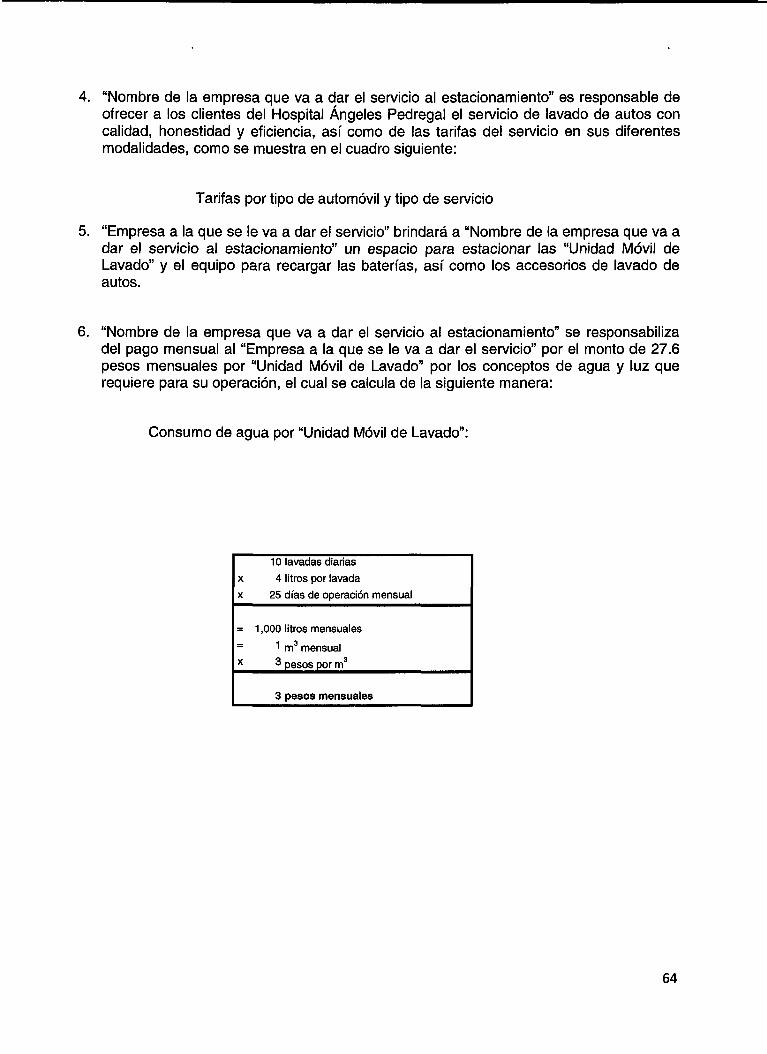

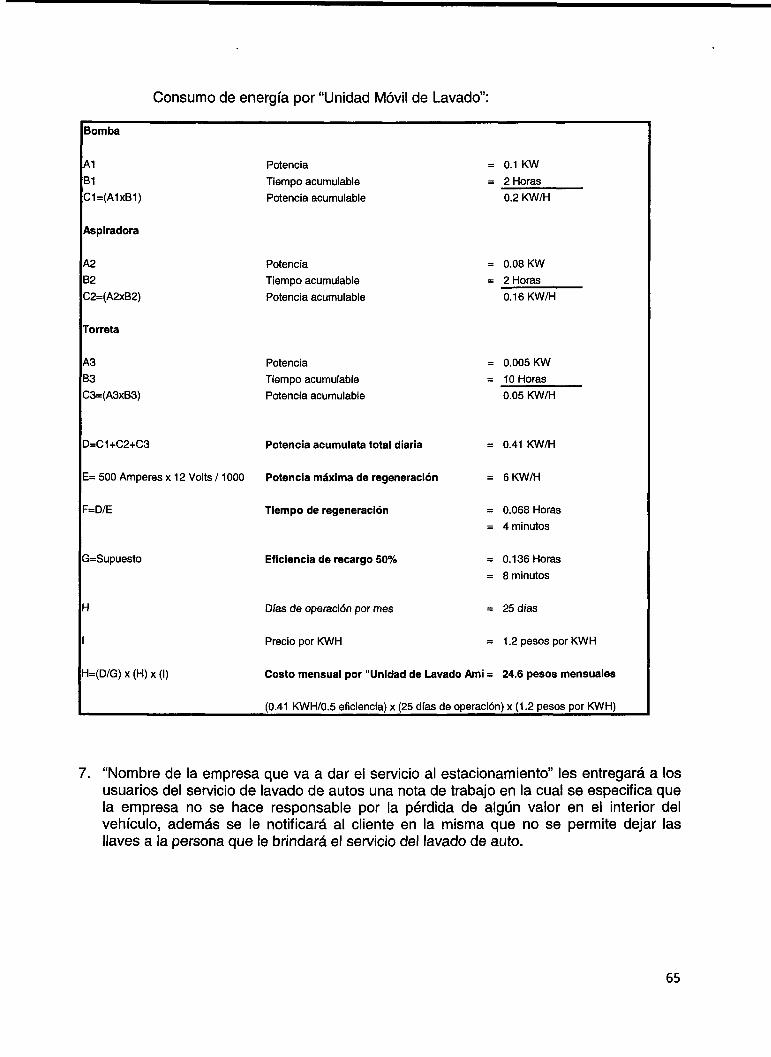

Dentro del pago de concesión al estacionamiento incluye el pago de 3 pesos mensuales de

agua y 24.6 pesos de consumo de energía por Unidad Móvil de Lavado" que requiere para su

operación, el cual se calcula de la siguiente manera:

Consumo de agua por "Unidad Móvil de Lavado":

10 lavadas diarias x 4 litros por lavada x 25 días de operación mensual

= 1,000 litros mensuales = 1 m3 mensual x 3 peSoS por m3

3 pesos mensuales

Fuente: Creación del autor de la Tesis

Chris Brown, "Water Use in the Professional Car Wash Industry". Published by International Carwash Association, Inc. September 2002

32

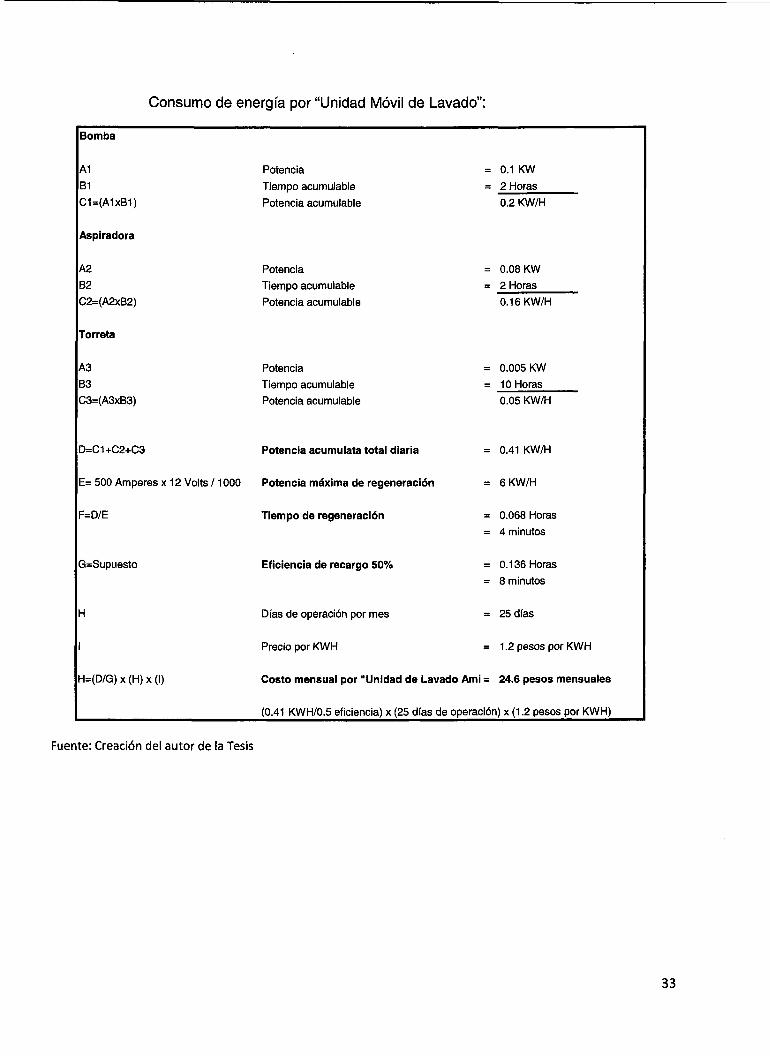

Consumo de energía por "Unidad Móvil de Lavado":

Bomba

A1

B1

C1=(A1xB1)

Aspiradora

A2

B2

C2=(A2xB2)

Torreta

A3

B3

C3=(A3xB3)

D=C1+C2+C3

E= 500 Amperes x 12 Volts / 1000

F=D/E

G=Supuesto

H

I

H=(D/G) x (H) x (I)

Potencia

Tiempo acumulable

Potencia acumulable

Potencia

Tiempo acumulable

Potencia acumulable

Potencia

Tiempo acumulable

Potencia acumulable

Potencia acumulata total diaria

Potencia máxima de regeneración

Tiempo de regeneración

Eficiencia de recargo 50%

Días de operación por mes

Precio por KWH

= 0.1 KW

= 2 Horas

0.2 KW/H

= 0.08 KW

= 2 Horas

0.16 KW/H

= 0.005 KW

= 10 Horas

0.05 KW/H

= 0.41 KW/H

= 6 KW/H

= 0.068 Horas

= 4 minutos

= 0.136 Horas

= 8 minutos

= 25 días

= 1.2 pesos por KWH

Costo mensual por "Unidad de Lavado Ami = 24.6 pesos mensuales

(0.41 KWH/0.5 eficiencia) x (25 días de operación) x (1.2 pesos por KWH)

Fuente: Creación del autor de la Tesis

33

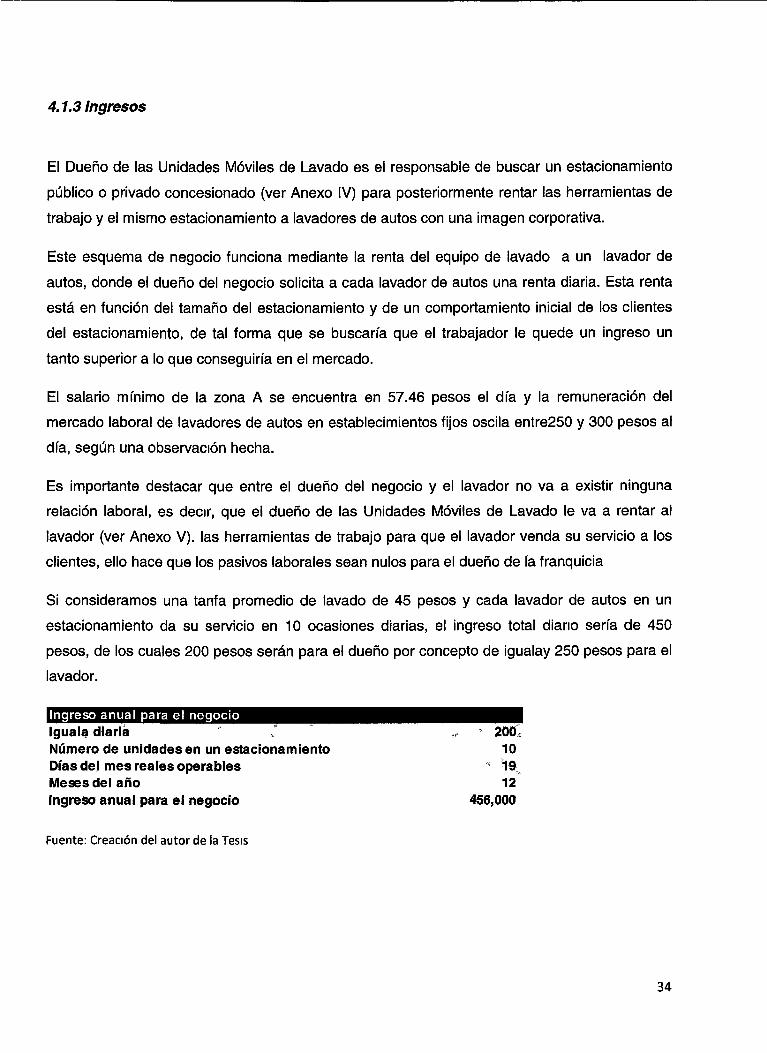

4.1.3 Ingresos

El Dueño de las Unidades Móviles de Lavado es el responsable de buscar un estacionamiento

público o privado concesionado (ver Anexo IV) para posteriormente rentar las herramientas de

trabajo y el mismo estacionamiento a lavadores de autos con una imagen corporativa.

Este esquema de negocio funciona mediante la renta del equipo de lavado a un lavador de

autos, donde el dueño del negocio solicita a cada lavador de autos una renta diaria. Esta renta

está en función del tamaño del estacionamiento y de un comportamiento inicial de los clientes

del estacionamiento, de tal forma que se buscaría que el trabajador le quede un ingreso un

tanto superior a lo que conseguiría en el mercado.

El salario mínimo de la zona A se encuentra en 57.46 pesos el día y la remuneración del

mercado laboral de lavadores de autos en establecimientos fijos oscila entre250 y 300 pesos al

día, según una observación hecha.

Es importante destacar que entre el dueño del negocio y el lavador no va a existir ninguna

relación laboral, es decir, que el dueño de las Unidades Móviles de Lavado le va a rentar al

lavador (ver Anexo V). las herramientas de trabajo para que el lavador venda su servicio a los

clientes, ello hace que los pasivos laborales sean nulos para el dueño de la franquicia

Si consideramos una tarifa promedio de lavado de 45 pesos y cada lavador de autos en un

estacionamiento da su servicio en 10 ocasiones diarias, el ingreso total diario sería de 450

pesos, de los cuales 200 pesos serán para el dueño por concepto de igualay 250 pesos para el

lavador.

Ingreso anual para el negocio Iguala diaria , tf— 200 Número de unidades en un estacionamiento 10 Días del mes reares operables '' 19 Meses del año 12 Ingreso anual para el negocio 456,000

Fuente: Creación del autor de la Tesis

34

4.7.4 Técnicas financieras aplicadas al caso de negocio de lavado de autos en estacionamientos públicos

Para determinar el valor del caso en estudio se va a aplicar la Metodología de Ingresos

mencionada arriba y para determinar la rentabilidad del mismo se aplicarán las siguientes

técnicas de evaluación o valuación de negocios:

Período de Recuperación (Payback)

Período de Recuperación Descontado (PaybackDescounted)

Valor Presente Neto (VPN)

- Tasa Interna de Retorno (TIR)

- índice de Rentabilidad Descontado (ROÍ)

- Valor Económico Agregado

El hecho de calcular 5 indicadores para determinar el valor y rentabilidad de la inversión es con

la finalidad de robustecer la toma de decisión.

4.2 Premisas de Valuación

Para el caso en estudio por su propia naturaleza se considera que el horizonte de vida del

proyecto es de 3 años, dado que resulta difícil mantener activo el negocio por más años.

El negocio se centra en la zona poniente de la ciudad denominada Interlomas, en esta zona el

estudio supone que existen alrededor de 50 edificios con 100 departamentos en promedio, y

que además cada departamento tiene 2 cajones de vehículos y que el estándar supone un

lavado de autos cada semana. Este sería el mercado potencial, es decir, donde se focalizarían

los esfuerzos para captarlo. Se sabe que existen negocios de lavado de autos en

establecimientos fijos (3 en la zona) y otros métodos que compiten con este esquema de

negocio (como lo es el que los mismos dueños de los vehículos laven sus autos), por lo que al

mercado potencia se reduce al 25 por ciento que sería nuestro mercado focalizado.

En cuanto a indicadores macroeconómicos, la Secretaría de Hacienda y Crédito Público publicó

sus perspectivas sobre el Producto Interno Bruto (PIB) y del índice Nacional de Precios al

Consumidor (INPC), mismos que son los que utilizó el modelo para los cálculos.

35

El precio promedio que se utiliza para el cálculo de los flujos de efectivo del negocio son de 40

pesos la lavada, este promedio incluye los lavados que usan cera, abrillantador de llantas, entre

otros productos adicionales de limpieza.

El impuesto se calcula aplicando la tasa del 2% a la diferencia que resulte de disminuir al total

de los ingresos estimados que obtengan en el mes en efectivo, en bienes o en servicios, un

monto equivalente a cuatro veces el salario mínimo general del área geográfica (Zona A) del

contribuyente elevado al mes, que es la que se utiliza a los pequeños contribuyentes

(REPECOS). Con este tipo de régimen se hace más atractivo el negocio, ya que el pago de

impuesto es inferior al de una sociedad anónima.

Para el ejercicio se utiliza una composición de capital de 25 por ciento financiada el primer año

y 75 por ciento de capital propio. La tasa de financiamiento de la deuda financiada por banco es

de 25 por ciento y la tasa de financiamiento propia, es decir el costo de oportunidad del

inversionista es del 12 por ciento. Por lo que dicha estructura de capital a lo lago de la vida del

proyecto va cambiando a medida que vamos amortizando la deuda y por lo tanto el costo

promedio ponderado del financiamiento también cambia. Existen diferentes instituciones y

mecanismos de financiamientos, en el Anexo VI se detallan algunos de ellos.

Otra supuesto es la inversión total (maquinaria y capital de trabajo inicial) se va a financiar un

35 por ciento a una tasa del 25%.

En la siguiente tabla se muestran los insumos a considerar para la valuación del caso.

36

Premisas del Proyecto-(Assumptions) MXP(OOO's) 1 • Inversión:

• Maquinaria, Equipo e Instalación ($) • Capital de Trabajo ($)

-155 -$15.2

VP 49.32

$15 54.25

$17 Total Inversión Inicial ($) -$170.2 $65l $71 2. Económicas:

Inflación MEX(%) PIBMEX(%) Salario Mínima Zona A

3. Mercado: Demanda en Unidades Participación del Proyecto %

4. Técnicas: Capacidad Instalada en Unidades

5. Ventas Domesticas: Unidades Capacidad Utilizada en Unidades Crecimiento A% en Unidades Precio Promedio de Venta ($):

6. Costo de Ventas Domesticas: Costo Unitario de Ventas ($): % Costo Unitario/Precio Promedio de Venta

7. Gastos Operativos: % Gastos Operativos Indirectos/Ventas Netas Gastos Operativos Directos $

8. Operativos: Depreciación Anual % Tasa Corporativa de Impuestos % Tasa efectiva de impuestos TasadePTU% Cuatro veces el slario mínimo integral Zona A Anual Número de Días Ciclo Económico Días de Caja MnimaAfentas Netas Días de Inventario/Costo de Ventas Días de Cartera/Ventas Netas Días de Proveedores/Compras Netas

9. Hnanciamiento:

4 . 1 % 4.8%

57.46

30,000

28,800

$20.0

3.0% 4.3%

59.18

135,590 16.8%

28,800

22,800

79.2% N/A

$203

3.3% 3.8%

61.14

140,742 16 8%

28,800

23,666

825% 3.8%

$21.3

3.5% 3.3%

63.28

145,387 16 8%

28,800

24,447

84.9% 3.3%

$22.0

0.0% 2.0% 0.0% 0.0%

90 7

10 12

5

15.2% $265.00

10.0% 2.0% 4.4% 0.0%

86.41 360

8 10 12

5

16.3% $273.74

10.0% 2 0% 4 . 1 % 0.0%

89.26 360

9 10 12

5

17.5% $283.32

10.0% 2.0% 3.8% 0.0%

92.38 360

10 10 12

5

Deuda Financiera % Capitel Propio %

35.0% 65.0%

35 0% 65.0%

35.0% 65.0%

35.0% 65.0%,

10. Costos de Deuda y Accionarios: Tasa de Interés - 0euda Financiera % (Kd) Costo de Capital Accionario % (Ke) %VD/VF, %VA(VF WACC

25.0% 10.0% 35.0%, 65.0% 15,1% *

25,0% 10.0% 12.5% 87.5% 11.8%

25.0% 10.0% 4.Q%

96.0% 10.6%

25.0% 10.0%

0.0% 100.0%

10.0%

Fuente: Creación del autor de la Tesis

4.3 Elaboración de Estados Financieros (Proformasf

El objetivo de los Estados Financieros es proveer información acerca de la posición financiera,

operación y cambios en la misma, útil para una gran variedad de usuarios en la toma de

decisiones de índole económica.

Los estados financieros básicos son: Balance General, Estado de Resultados y Estado de Flujo

de Efectivo.

http://www.monografias.com/

37

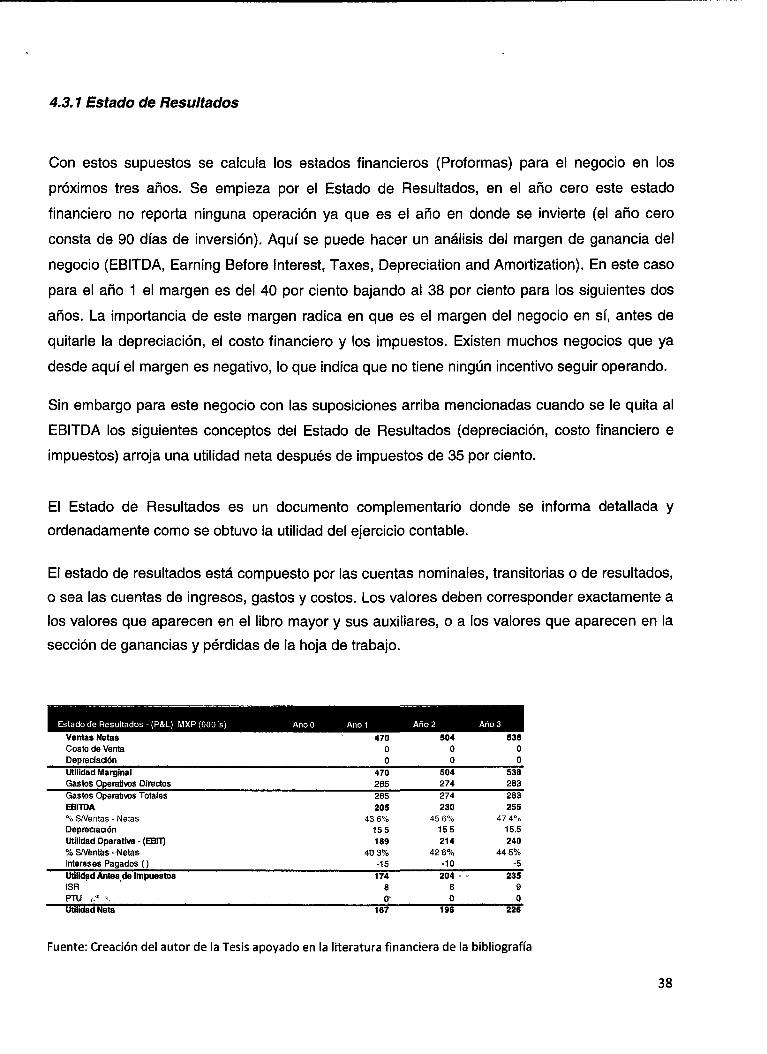

4.3.1 Estado de Resultados

Con estos supuestos se calcula los estados financieros (Proformas) para el negocio en los

próximos tres años. Se empieza por el Estado de Resultados, en el año cero este estado

financiero no reporta ninguna operación ya que es el año en donde se invierte (el año cero

consta de 90 días de inversión). Aquí se puede hacer un análisis del margen de ganancia del

negocio (EBITDA, Earning Before Interest, Taxes, Depreciation and Amortization). En este caso

para el año 1 el margen es del 40 por ciento bajando al 38 por ciento para los siguientes dos

años. La importancia de este margen radica en que es el margen del negocio en sí, antes de

quitarle la depreciación, el costo financiero y los impuestos. Existen muchos negocios que ya

desde aquí el margen es negativo, lo que indica que no tiene ningún incentivo seguir operando.

Sin embargo para este negocio con las suposiciones arriba mencionadas cuando se le quita al

EBITDA los siguientes conceptos del Estado de Resultados (depreciación, costo financiero e

impuestos) arroja una utilidad neta después de impuestos de 35 por ciento.

El Estado de Resultados es un documento complementario donde se informa detallada y

ordenadamente como se obtuvo la utilidad del ejercicio contable.

El estado de resultados está compuesto por las cuentas nominales, transitorias o de resultados,

o sea las cuentas de ingresos, gastos y costos. Los valores deben corresponder exactamente a

los valores que aparecen en el libro mayor y sus auxiliares, o a los valores que aparecen en la

sección de ganancias y pérdidas de la hoja de trabajo.

Estado de Resultados - (P&L) MXP (000's)

Ventas Netas 470 504 538 Costo de Venta 0 0 0 Depreciación 0 0 0 Utilidad Marginal 470 504 538 Gastos Operativos Directos 265 274 283 Gastos Operativos Totales EBITDA % S/Ventas - Netas Depreciación Utilidad Operativa - (EBIT) %S/Véntas-Netas Intereses Pagados ()

265 205

43 6% 155 189

40 3% -15

274 230

45 6% 155 214

42 6% -10

283 255

47 4% 15.5 240

4 4 5 % -5

Utilidad Antes de Impuestos ISR PTU i? ^

174 8 Q-

204 • -8 0

235 9 0

Utilidad Neta 167 196 226

Fuente: Creación del autor de la Tesis apoyado en la literatura financiera de la bibliografía

38

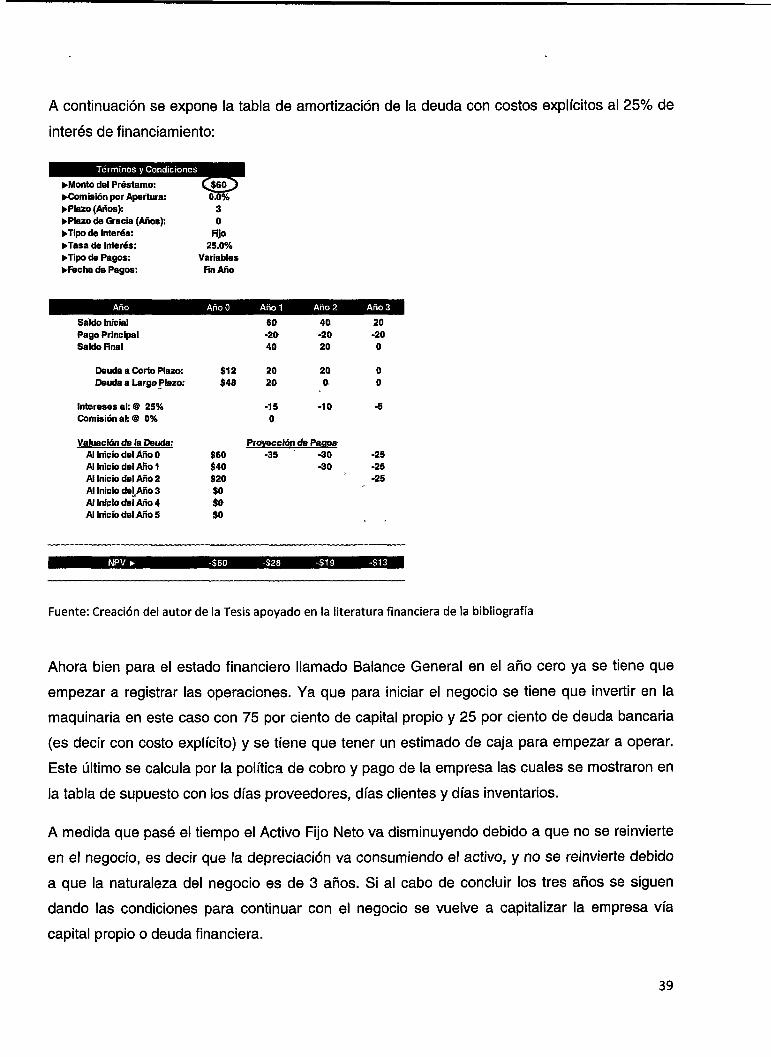

A continuación se expone la tabla de amortización de la deuda con costos explícitos al 25% de

interés de financiamiento:

Términos y Condiciones •Monto del Préstamo: •Comisión por Apertura: •Plazo (Años): •Plazo de Gracia (Años): •Tipo de Interés: •Tasa de Interés: •Tipo de Pagos: •fecha de Pagos:

Año

Saldo Inicial Pago Principal Saldo Final

Deuda a Corto Plazo: Deuda a Largo Plazo:

Intereses al: @ 25% Comisión al: @ 0%

Valuación de la Deuda: Al Inicio del Año 0 Al Inicio del Ano 1 Al Inicio del Año 2 Al Inicio del Año 3 Al Inicio del Año 4 Al Inicio del Año 5

1 NPV •

QeoJ> 0.0%

3 0

Fijo 25.0%

Variables Fin Año

AñoO

$12 $48

$60 $40 $20 $0 $0 $0

-$60

Año1

60 -2fr 40

20 20

-15 0

Año 2

40 -20 20

20 0

-10

Proyección de Paqos -35

-$28

-30 -30

*

-$19

Año 3

20 -20 0

0 0

-5

-25 -25 -25

'

,

^^í^^

Fuente: Creación del autor de la Tesis apoyado en la literatura financiera de la bibliografía

Ahora bien para el estado financiero llamado Balance General en el año cero ya se tiene que

empezar a registrar las operaciones. Ya que para iniciar el negocio se tiene que invertir en la

maquinaria en este caso con 75 por ciento de capital propio y 25 por ciento de deuda bancaria

(es decir con costo explícito) y se tiene que tener un estimado de caja para empezar a operar.

Este último se calcula por la política de cobro y pago de la empresa las cuales se mostraron en

la tabla de supuesto con los días proveedores, días clientes y días inventarios.

A medida que pasé el tiempo el Activo Fijo Neto va disminuyendo debido a que no se reinvierte

en el negocio, es decir que la depreciación va consumiendo el activo, y no se reinvierte debido

a que la naturaleza del negocio es de 3 años. Si al cabo de concluir los tres años se siguen

dando las condiciones para continuar con el negocio se vuelve a capitalizar la empresa vía

capital propio o deuda financiera.

39

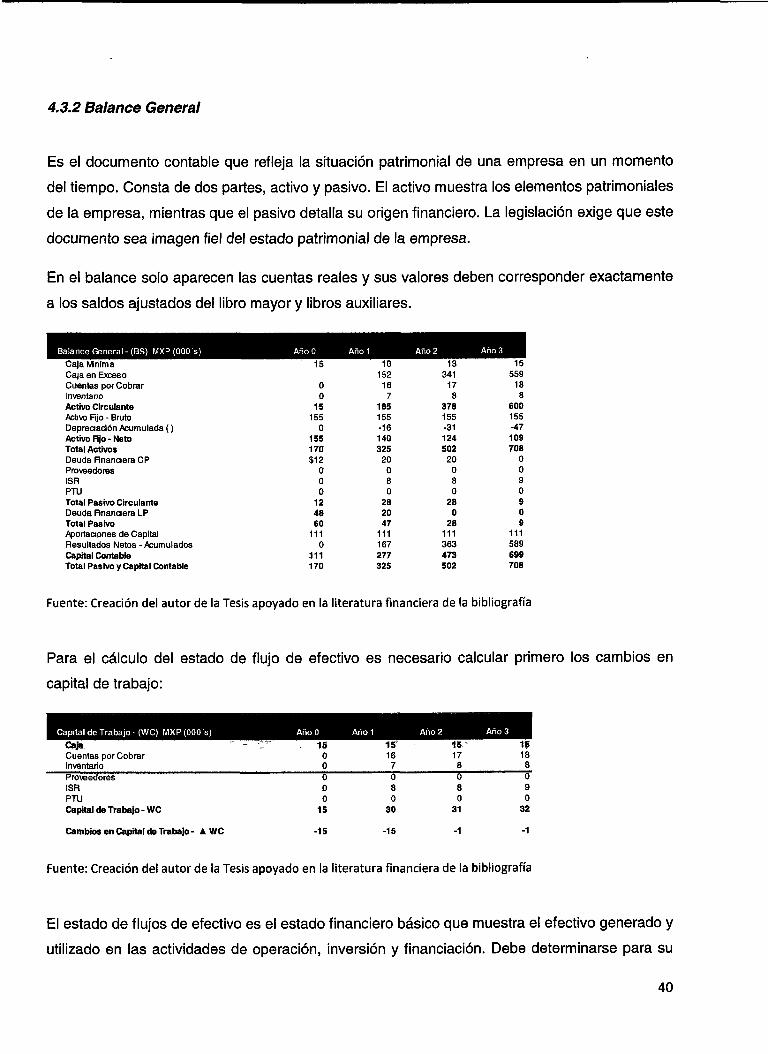

4.3.2 Balance General

Es el documento contable que refleja la situación patrimonial de una empresa en un momento

del tiempo. Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales

de la empresa, mientras que el pasivo detalla su origen financiero. La legislación exige que este

documento sea imagen fiel del estado patrimonial de la empresa.

En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente

a los saldos ajustados del libro mayor y libros auxiliares.

Balance General - (BS) MXP (OOOs) Caja Mínima Caja en Exceso Cuentas por Cobrar Inventano Activo Circulante Activo Fijo - Bruto Depreciación Acumulada () Activo Fijo - Neto Total Activos Deuda Financiera CP Proveedores ISR PTU Total Pasivo Circulante Deuda Financiera LP Total Pasivo Aportaciones de Capital Resultados Netos - Acumulados Capital Contable Total Pasivo y Capital Contable

15

0 0

15 155

0 155 170 $12

0 0 0

12 48 60

111 0

111 170

10 152 16 7

185 155 -16 140 325 20 0 8 0

28 20 47

111 167 277 325

13 341 17 8

378 155 -31 124 502 20 0 8 0

28 0

28 111 363 473 502

15 559 18 8

600 155 -47 109 708

0 0 9 0 9 0 9

111 589 699 708

Fuente: Creación del autor de la Tesis apoyado en la literatura financiera de la bibliografía

Para el cálculo del estado de flujo de efectivo es necesario calcular primero los cambios en

capital de trabajo:

Capital de Trabajo - (WC) MXP (OOOs) Caja Cuentas por Cobrar Inventario

15 0 0 0 0 0

15

15 * 16 7 Ó 8 0

30

u 17 8 0 8 0

31

15 18 8 0 9 0

32

Proveedores ISR PTU Capital de Trabajo - WC

Cambios en Capital de Trabajo - A WC -15 -15

Fuente: Creación del autor de la Tesis apoyado en la literatura financiera de la bibliografía

El estado de flujos de efectivo es el estado financiero básico que muestra el efectivo generado y

utilizado en las actividades de operación, inversión y financiación. Debe determinarse para su

40

implementation el cambio de las diferentes partidas del Balance General que inciden el

efectivo.

4.3.3 Estado de Flujo de Efectivo

Se entiende al estado financiero básico que muestra los cambios en la situación financiera a

través del efectivo y equivalente de efectivo de la empresa de acuerdo con los Principios de

Contabilidad Generalmente Aceptados (PCGA), es decir, de conformidad con las Normas

Internacionales de Contabilidad (NICs).

Dicho estado financiero ofrece al empresario la posibilidad de conocer y resumir los resultados

de las actividades financieras de la empresa en un período determinado y poder inferir las

razones de los cambios en su situación financiera, constituyendo una importante ayuda en la

administración del efectivo, el control del capital y en la utilización eficiente de los recursos en el

futuro.

Existen dos formas o métodos para presentar las actividades de operación en el estado de

flujos de efectivo.

Método Directo

En este método las actividades se presentan como si se tratara de un estado de resultados por

el sistema de caja. Las empresas que utilicen este método deben informar los movimientos

relacionados con:

• Efectivo cobrado a los clientes

• Efectivo recibido por intereses, dividendos y otros rendimientos sobre inversiones.

• Otros cobros de operación.

• Efectivo pagado a los empleados y proveedores.

• Efectivo pagado por intereses.

• Pagos por impuestos.

• Otros pagos de operación.

41

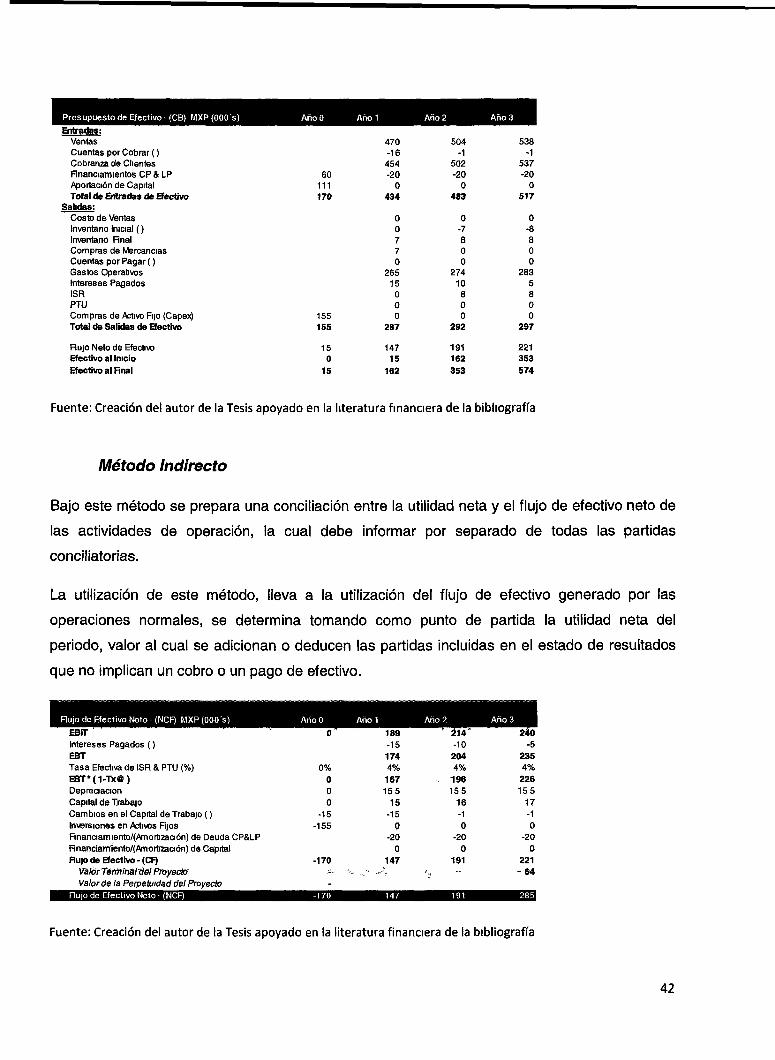

Presupuesto de Efectivo - (CB) MXP (000 s) Entradas:

Ventas Cuentas por Cobrar () Cobranza de Clientes Financiamientos CP & LP Aportación de Capital Total de Entradas de Efectivo

Salidas: Costo de ventas Inventano Inicial () Inventario Final Compras de Mercancías Cuentas por Pagar ( ) Gastos Operativos Intereses Pagados ISR PTU Compras de Activo FIJO (Cape>3 Total de Salidas de Efectivo

Rujo Neto de Electivo Efectivo al Inicio Efectivo al Final

AnoO

60 111 170

155 155

15 0

15

Ano1