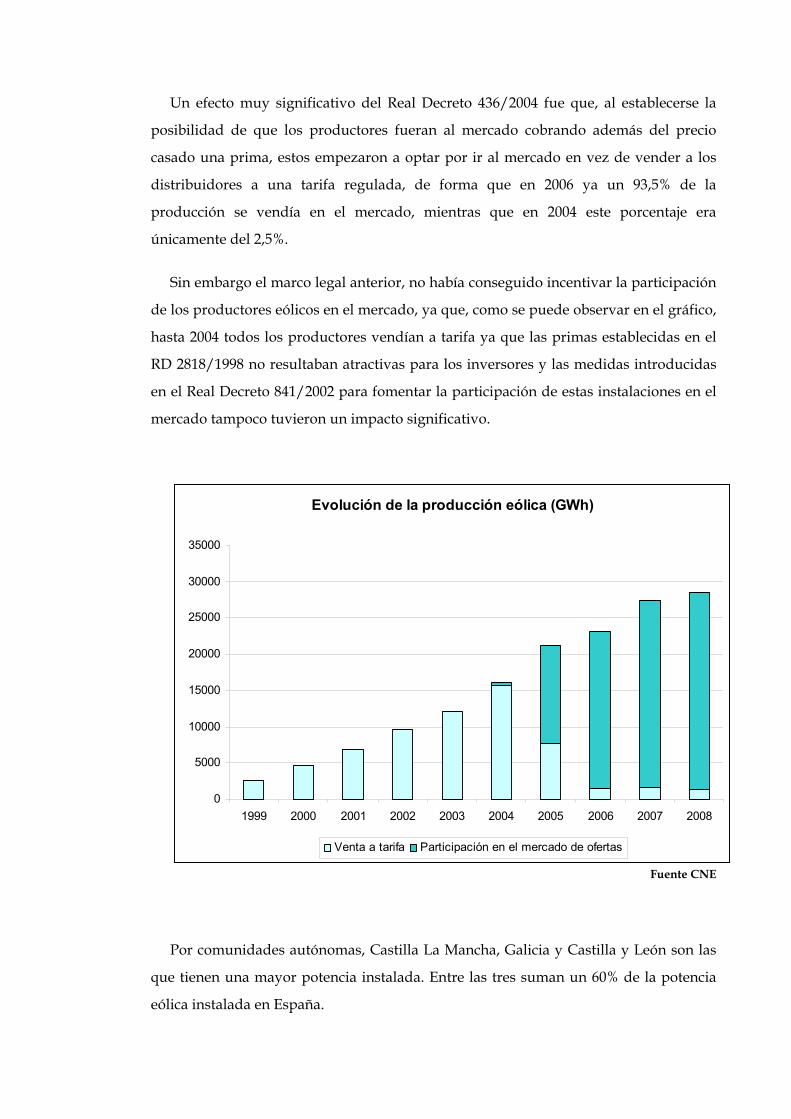

TESIS DE MÁSTER - IIT Comillas · regulatorio a las energías renovables en España y en distintos...

260

MÁSTER OFICIAL EN EL SECTOR ELÉCTRICO TESIS DE MÁSTER Las energías renovables en el sistema eléctrico español AUTOR: María Díaz de la Cruz MADRID, Julio de 2009 UNIVERSIDAD PONTIFICIA COMILLAS ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI)

Transcript of TESIS DE MÁSTER - IIT Comillas · regulatorio a las energías renovables en España y en distintos...

MÁSTER OFICIAL EN EL SECTOR ELÉCTRICO

TESIS DE MÁSTER

Las energías renovables en el sistema

eléctrico español

AUTOR: María Díaz de la Cruz

MADRID, Julio de 2009

UNIVERSIDAD PONTIFICIA COMILLAS

ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI)

Resumen i

Resumen

En los últimos años, las energías renovables se han convertido en el instrumento

fundamental de la política energética europea para lograr un desarrollo sostenible y

disminuir la dependencia energética exterior. En enero de 2009 la Comisión Europea

lanzó su propuesta integral de acción climática, el llamado “Paquete Verde”, que

plantea un triple objetivo para 2020:

Reducción de las emisiones de GEI al menos un 20 % respecto a los niveles

de 1990.

Un 20% del consumo final bruto de energía en la Unión Europea deberá

proceder de fuentes renovables.

Aumento de la eficiencia energética en un 20% con respecto a la evolución

tendencial.

El “Paquete Verde” incluye varios reglamentos y tres Directivas entre las que se

encuentra la 2009/28/EC relativa al fomento de las energías renovables que establece

unos objetivos nacionales vinculantes para alcanzar el objetivo global del 20%.

El objetivo de esta tesis es estimar el impacto en el sector eléctrico que va a tener la

Directiva 2009/28/EC. Para ello en primer lugar se va a analizar el tratamiento

regulatorio a las energías renovables en España y en distintos países de la Unión

Europea en cuanto a sistemas de apoyo, financiación y condiciones de acceso y

conexión a la red. Posteriormente se analizará la evolución de las renovables a nivel

europeo, así como en distintos estados miembros, para determinar el impacto

económico y la eficacia que han demostrado los distintos marcos regulatorios. Para el

caso español se va a estimar el impacto económico de la energía eólica en los últimos

años mediante el cálculo del sobrecoste que supone para el sistema esta tecnología

comparada con los ciclos combinados. Además, dado que se espera que la energía

eólica marina desempeñe un papel importante en el cumplimiento del objetivo

establecido para España para 2020, se va a analizar la retribución de la normativa que

rige este tipo de instalaciones para ver si resulta atractiva para los inversores y este

desarrollo es realmente viable.

Resumen ii

Una vez analizado el pasado y el presente de las renovables se estimará el impacto

que tendrá en España el cumplimiento de los objetivos establecidos por la nueva

Directiva de renovables. Se va a realizar un cálculo aproximado del sobrecoste que

supondrá para el sector eléctrico el que en 2020 aproximadamente un 40% de la

producción eléctrica proceda de fuentes de energía renovables. También se harán

algunas recomendaciones para lograr integrar toda esa energía en la red sin poner en

peligro la seguridad del sistema.

El último capítulo de la tesis incluirá las conclusiones que se han extraído a nivel

global del estudio regulatorio y económico realizado sobre las energías renovables.

Summary iii

Summary

In the last years, renewable energies have turned into the fundamental instrument

of the European energy policy to achieve a sustainable development and to reduce the

energetic dependence on other countries. In January 2009, the European Commission

presented its integral proposal regarding climate action (the "Green Package"), which

considers a triple objective:

To achieve at least a 20% reduction of GHG emissions by 2020 compared to

1990's level.

To achieve a 20% share of renewable energies in the EU final energy

consumption by 2020.

To increase energetic efficiency in the EU in order to achieve the objective of

saving 20% of the EU's energy consumption compared to projections for

2020.

The "Green Package" comprises several regulations and three Directives, including

the Directive 2009/28/EC regarding the promotion of the renewable energies, which

establishes a few national binding targets to reach the global objective of 20%.

The goal of this thesis is to estimate the impact that the Directive 2009/28/EC is

going to have in the electrical sector. Firstly, the regulatory treatment to renewable

energies in Spain and in other countries of the EU will be analyzed (support systems,

financing, connection and access to the grid). Afterwards, the evolution of renewable

energies in Europe will be studied, as well as in different member states, to determine

the economic impact and the effectiveness that the different regulatory frameworks

have shown. For the Spanish case, the economic impact of wind power in the last years

will be estimated by calculating the extra costs that this technology involves for the

system compared to combined cycles. Besides, as offshore wind energy is expected to

play an important role in order to meet the objectives established for Spain for 2020, the

remuneration that the current Spanish regulation establishes for this kind of energy is

going to be analyzed to see if it is attractive for investors and its development is

feasible.

Summary iv

Once analyzed the past and the present of the renewable energy, it will be estimated

the impact that the meeting of the objectives established by the Directive is expected to

have in Spain. An approximate calculation of the extra costs that the fact that

approximately 40% of the electricity production comes from renewable sources in 2020

will involve for the electrical sector is going to be carried out. In addition, some

recommendations to integrate all this energy into the grid without putting the safety of

the system at risk will be given.

The last chapter of the thesis will include the conclusions drawn from the regulatory

and economic study on renewable energies.

Índice v

Índice

1 DIRECTIVA EUROPEA .................................................................................................................... 2

1.1 Objetivos nacionales........................................................................................... 4

1.2 Mecanismos de apoyo ....................................................................................... 8

1.2.1 Sistemas de apoyo nacionales 9 1.2.2 Mecanismos de flexibilidad y cooperación 9

1.2.2.1 Transferencias estadísticas ....................................................................................................... 9 1.2.2.2 Proyectos conjuntos entre Estados miembros ..................................................................... 10 1.2.2.3 Proyectos en terceros países .................................................................................................. 11 1.2.2.4 Mecanismos de apoyo conjunto ............................................................................................ 12

1.3 Garantías de origen .......................................................................................... 12

1.4 Acceso a las redes de las instalaciones que producen electricidad a

partir de fuentes de energía renovable ......................................................... 13

1.4.1 Acceso 13 1.4.2 Interconexión 13 1.4.3 Restricciones 13 1.4.4 Tarifas de transporte y distribución 14

2 PROSPECTIVA DEL MARCO REGULATORIO ESPAÑOL SOBRE ENERGÍAS

RENOVABLES .................................................................................................................................. 16

2.1 Régimen jurídico y económico ....................................................................... 16

2.1.1 Inclusión de una instalación en el régimen especial 19 2.1.1.1 Real Decreto 2366/1994.......................................................................................................... 19 2.1.1.2 Real Decreto 2818/1998.......................................................................................................... 21 2.1.1.3 Real Decreto 841/2002............................................................................................................ 22 2.1.1.4 Real Decreto 436/2004............................................................................................................ 22 2.1.1.5 Real Decreto 661/2007............................................................................................................ 24 2.1.1.6 Real Decreto 1578/2008.......................................................................................................... 25

2.1.2 Régimen económico 27 2.1.2.1 Real Decreto 2366/1994.......................................................................................................... 27 2.1.2.2 Real Decreto 2818/1998.......................................................................................................... 28 2.1.2.3 Real Decreto 841/2002............................................................................................................ 29 2.1.2.4 Real Decreto 436/2004............................................................................................................ 31 2.1.2.5 Real Decreto 661/2007............................................................................................................ 33 2.1.2.6 Real Decreto 1578/2008.......................................................................................................... 35

2.2 Acceso y conexión a red .................................................................................. 37

2.3 Garantías de origen .......................................................................................... 44

Índice vi

3 COMPARATIVA DEL TRATAMIENTO REGULATORIO A LAS ENERGÍAS

RENOVABLES EN EUROPA ......................................................................................................... 50

3.1 Alemania............................................................................................................ 53

3.1.1 Mecanismos de apoyo: Tarifas regulados 53 3.1.2 Tecnologías 55 3.1.3 Área de aplicación 55 3.1.4 Conexión, uso y expansión de la red 55

3.2 Dinamarca ......................................................................................................... 56

3.2.1 Mecanismos de apoyo: Tarifas reguladas 56 3.2.2 Tecnologías 56 3.2.3 Área de aplicación 57 3.2.4 Conexión, uso y expansión de la red 57

3.3 Reino Unido ...................................................................................................... 57

3.3.1 Mecanismos de apoyo: Sistema de cuotas, privilegios fiscales y subvenciones 57 Sistema de cuotas .................................................................................................................... 57 Privilegios fiscales ................................................................................................................... 57 Subvenciones ........................................................................................................................... 58

3.3.2 Tecnologías 58 3.3.3 Área de aplicación 58 3.3.4 Conexión, uso y expansión de la red 58

3.4 Francia ................................................................................................................ 59

3.4.1 Mecanismos de apoyo: Tarifas reguladas, beneficios fiscales y subvenciones. 59 3.4.2 Tecnologías 60 3.4.3 Área de aplicación 61 3.4.4 Conexión, uso y expansión de la red 61

3.5 Italia .................................................................................................................... 61

3.5.1 Mecanismos de apoyo: sistema de cuotas, tarifas reguladas para la fotovoltaica y

beneficios fiscales. 61 3.5.2 Tecnologías 64 3.5.3 Área de aplicación 64 3.5.4 Conexión, uso y expansión de la red 65

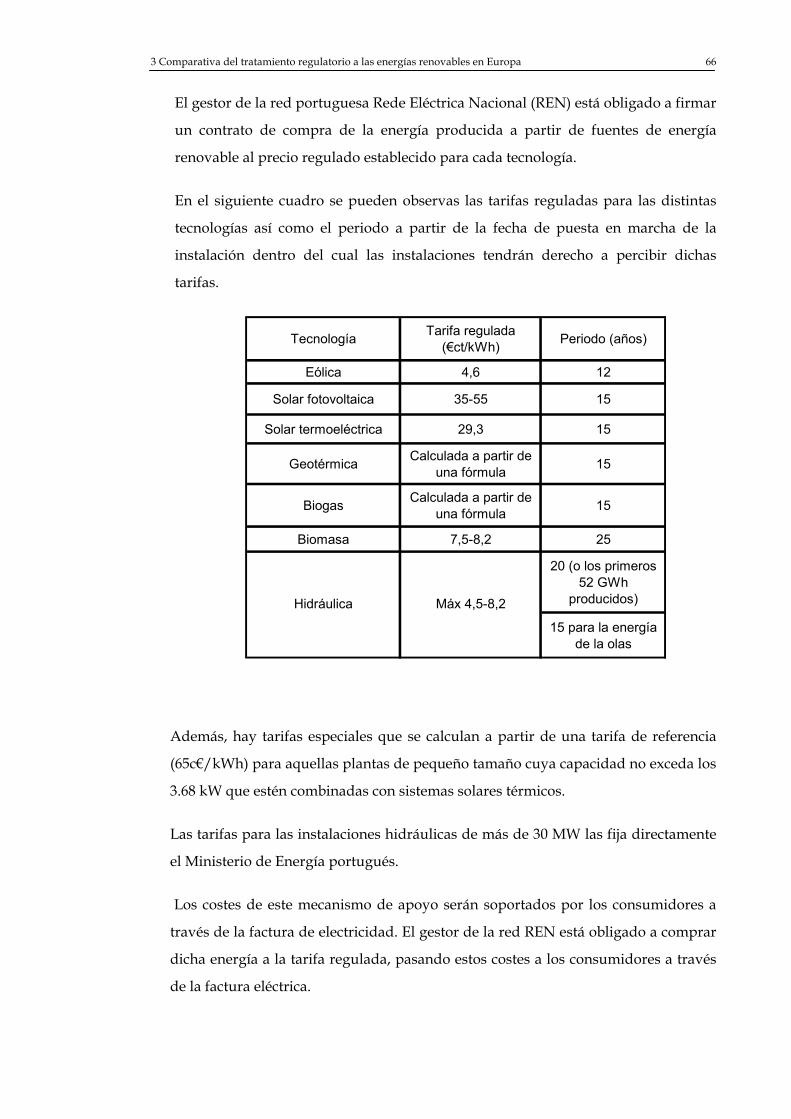

3.6 Portugal.............................................................................................................. 65

3.6.1 Mecanismos de apoyo: tarifa regulada y privilegios fiscales 65 3.6.2 Tecnologías 67 3.6.3 Área de aplicación 67 3.6.4 Conexión, uso y expansión de la red 67

3.7 Grecia ................................................................................................................. 67

3.7.1 Mecanismos de apoyo: tarifas reguladas, subvenciones y beneficios fiscales. 67

Índice vii

3.7.2 Tecnologías 70 3.7.3 Área de aplicación 70 3.7.4 Conexión, expansión y uso de la red 70

3.8 Suecia.................................................................................................................. 71

3.8.1 Mecanismos de apoyo: Sistema de cuotas, bonus medioambiental y subvenciones 71 3.8.2 Tecnologías 73 3.8.3 Área de aplicación 73 3.8.4 Conexión, expansión y uso de la red 73

3.9 Finlandia ............................................................................................................ 73

3.9.1 Mecanismos de apoyo: tarifas reguladas, subvenciones y préstamos con bajo interés. 73 3.9.2 Tecnologías 74 3.9.3 Área de aplicación 75 3.9.4 Conexión, expansión y uso de la red 75

3.10 Austria ............................................................................................................... 75

3.10.1 Mecanismos de apoyo: Precios regulados y subvenciones 75 Precios regulados .................................................................................................................... 75 Subvenciones ........................................................................................................................... 76

3.10.2 Tecnologías 76 3.10.3 Área de aplicación 76 3.10.4 Conexión, uso y expansión de la red 76

3.11 Bélgica ................................................................................................................ 76

3.11.1 Mecanismos de apoyo: Precios regulados, sistema de cuotas y beneficios fiscales 76 Precios regulados .................................................................................................................... 76 Sistema de cuotas .................................................................................................................... 77 Beneficios fiscales .................................................................................................................... 77

3.11.2 Tecnologías 77 3.11.3 Área de aplicación 77 3.11.4 Conexión, uso y expansión de la red 77

3.12 Holanda ............................................................................................................. 78

3.12.1 Mecanismos de apoyo: tarifas reguladas (primas), beneficios fiscales y subvenciones 78 3.12.2 Tecnologías 80 3.12.3 Área de aplicación 80 3.12.4 Conexión, uso y expansión de la red 80

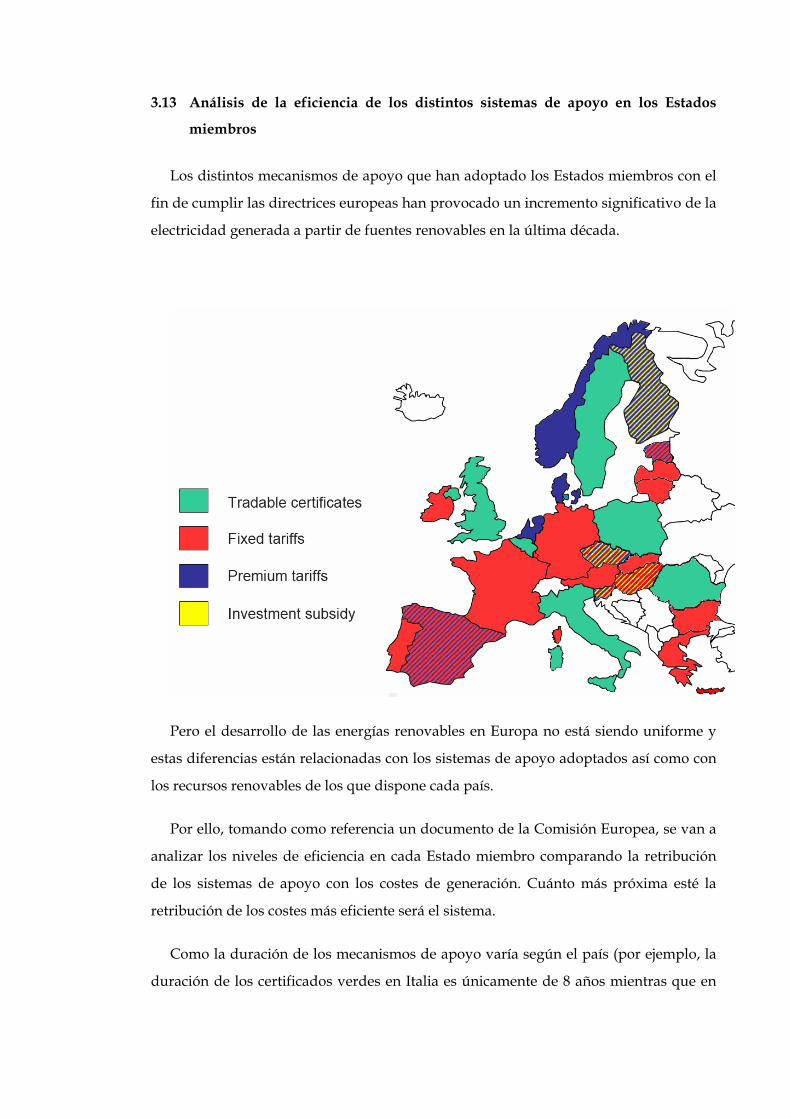

3.13 Análisis de la eficiencia de los distintos sistemas de apoyo en los

Estados miembros ............................................................................................ 81

3.13.1 Energía eólica onshore 82 3.13.2 Energía solar fotovoltaica 83

Índice viii

4 EVOLUCIÓN DE LA CAPACIDAD INSTALADA Y LA ENERGÍA GENERADA A

PARTIR DE FUENTES RENOVABLES EN ESPAÑA Y EUROPA ......................................... 87

4.1 Las energías renovables en la Unión Europea ............................................. 87

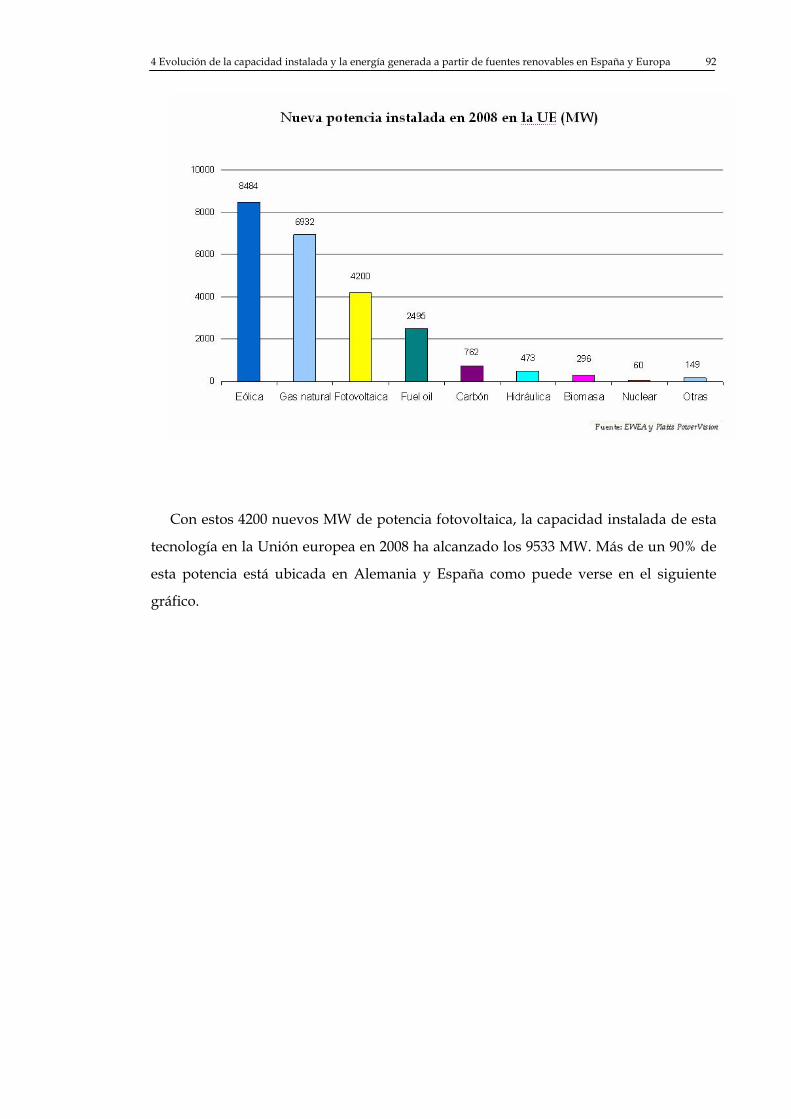

4.1.1 Capacidad instalada 90 4.1.2 Producción eléctrica 95

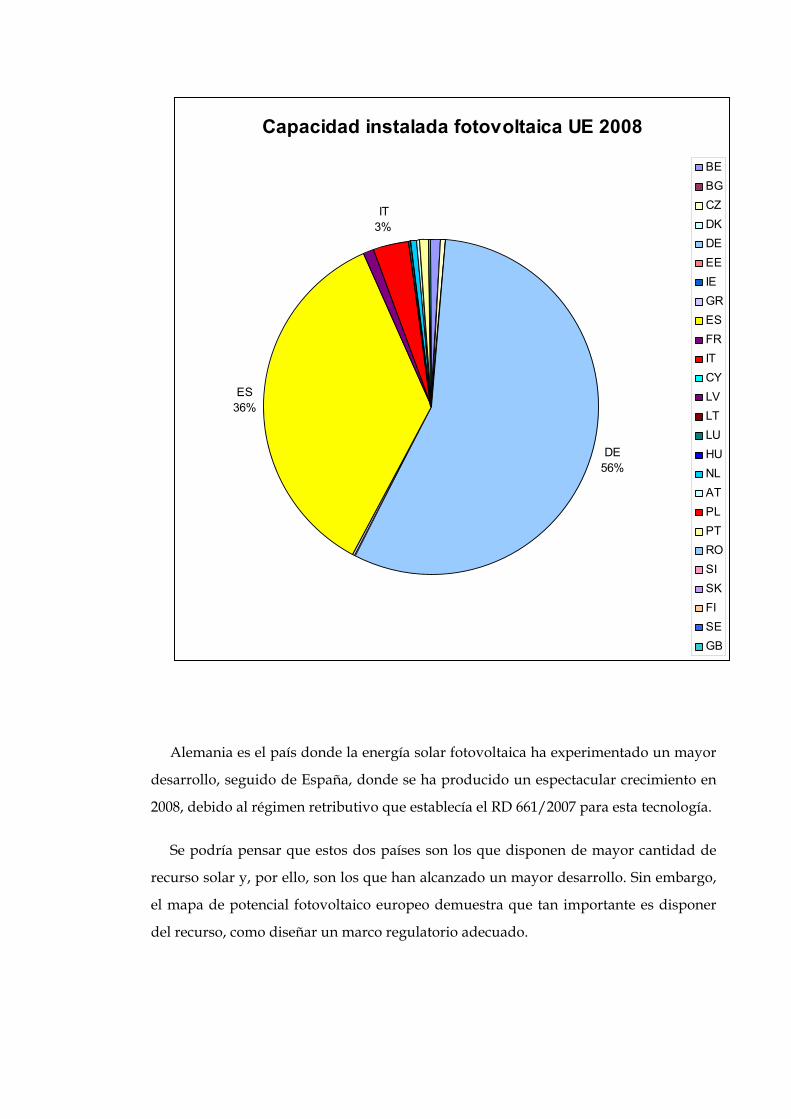

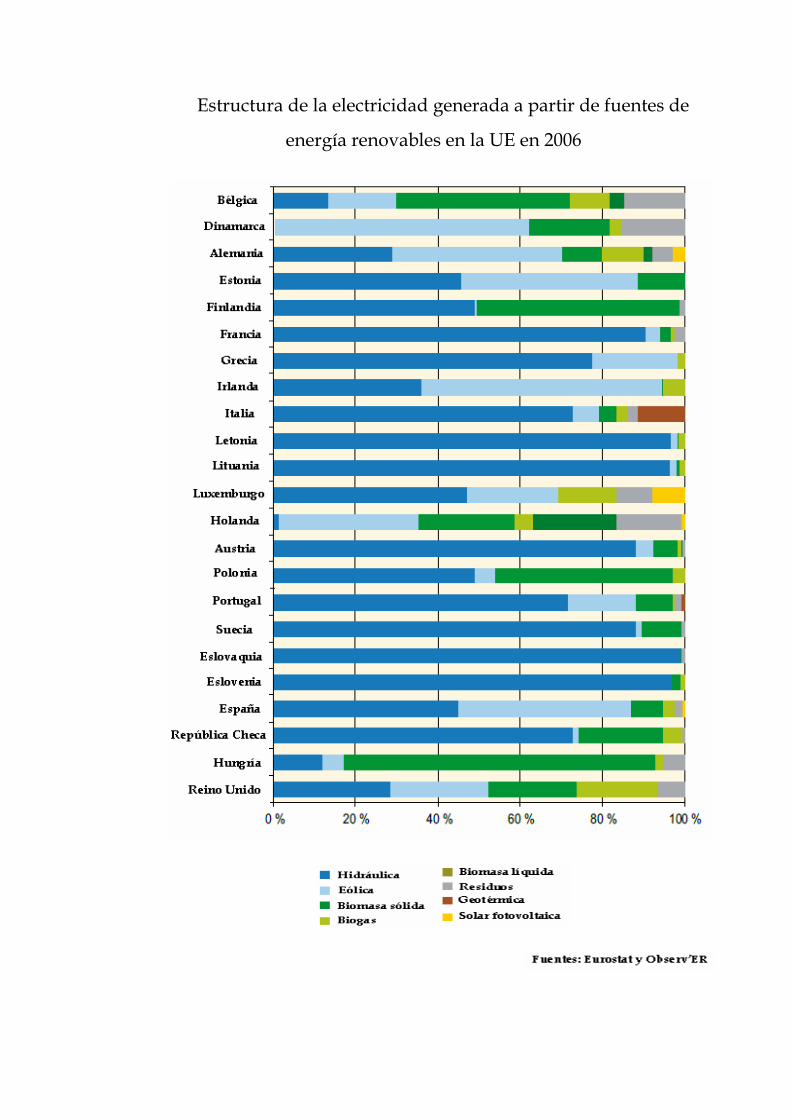

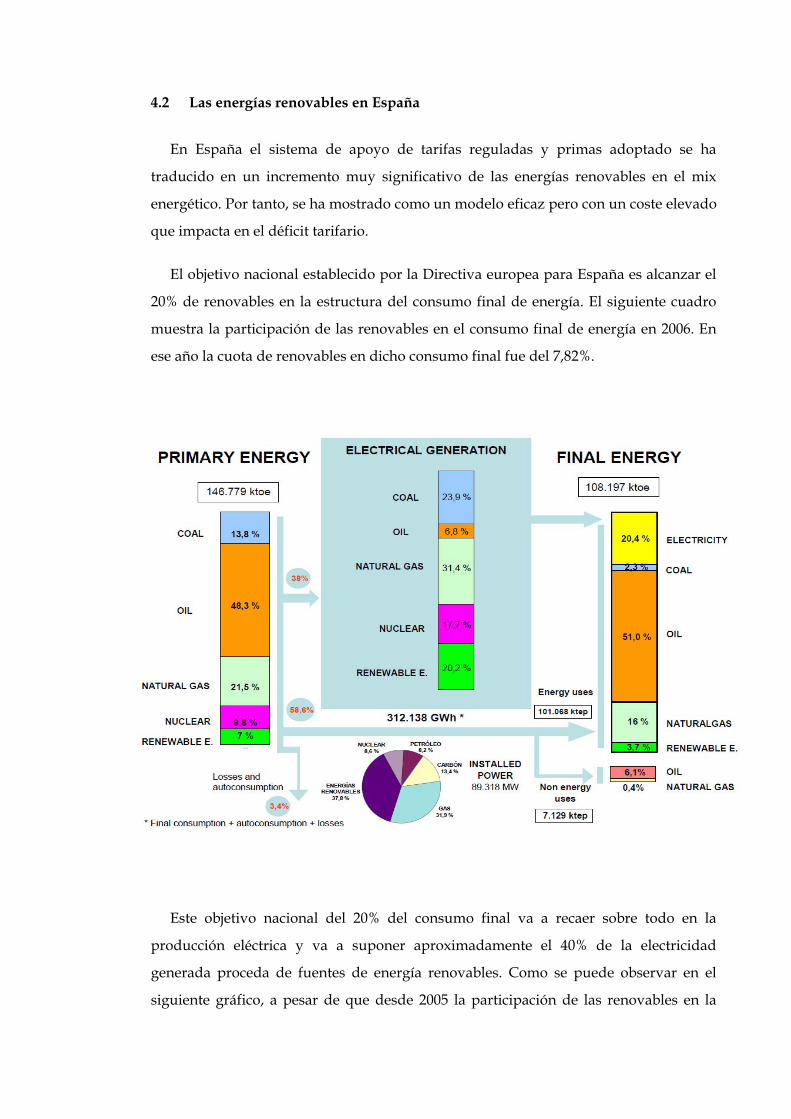

4.2 Las energías renovables en España.............................................................. 101

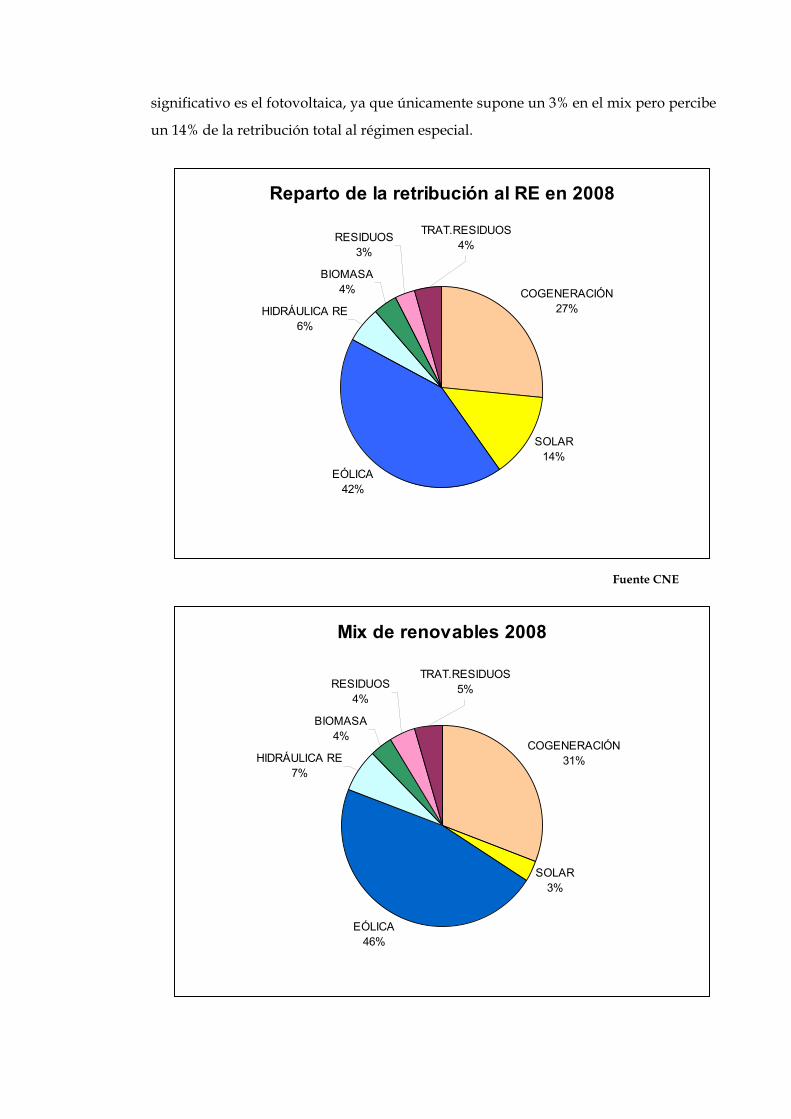

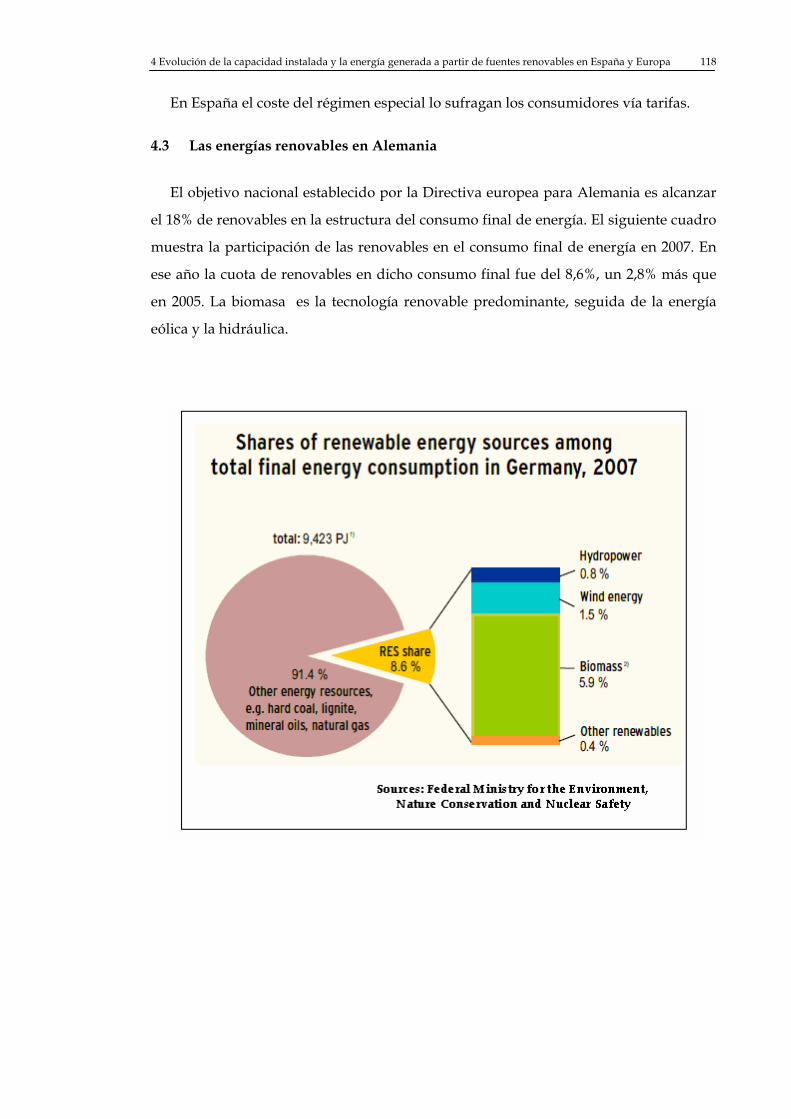

4.2.1 Capacidad instalada y producción eléctrica. 102 4.2.1.1 Energía eólica......................................................................................................................... 105 4.2.1.2 Energía solar fotovoltaica..................................................................................................... 109 4.2.1.3 Biomasa .................................................................................................................................. 112 4.2.1.4 Energía hidráulica ................................................................................................................. 113

4.2.2 Retribución al Régimen Especial 115

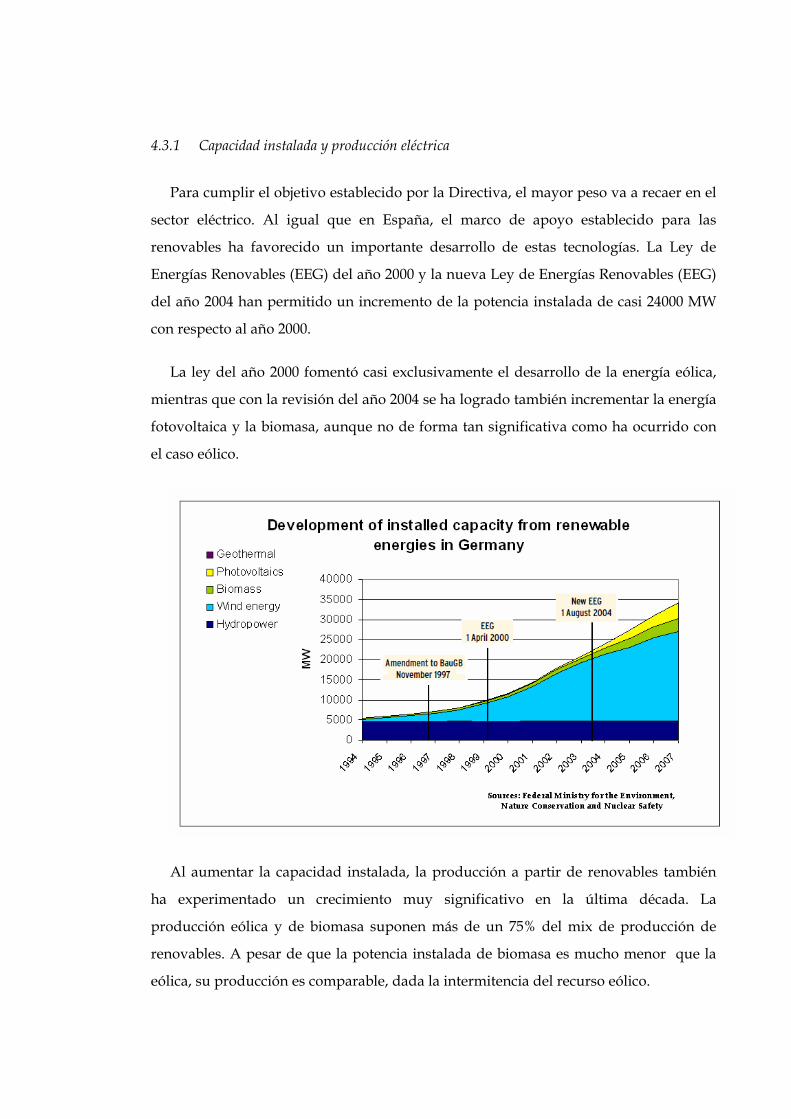

4.3 Las energías renovables en Alemania ......................................................... 118

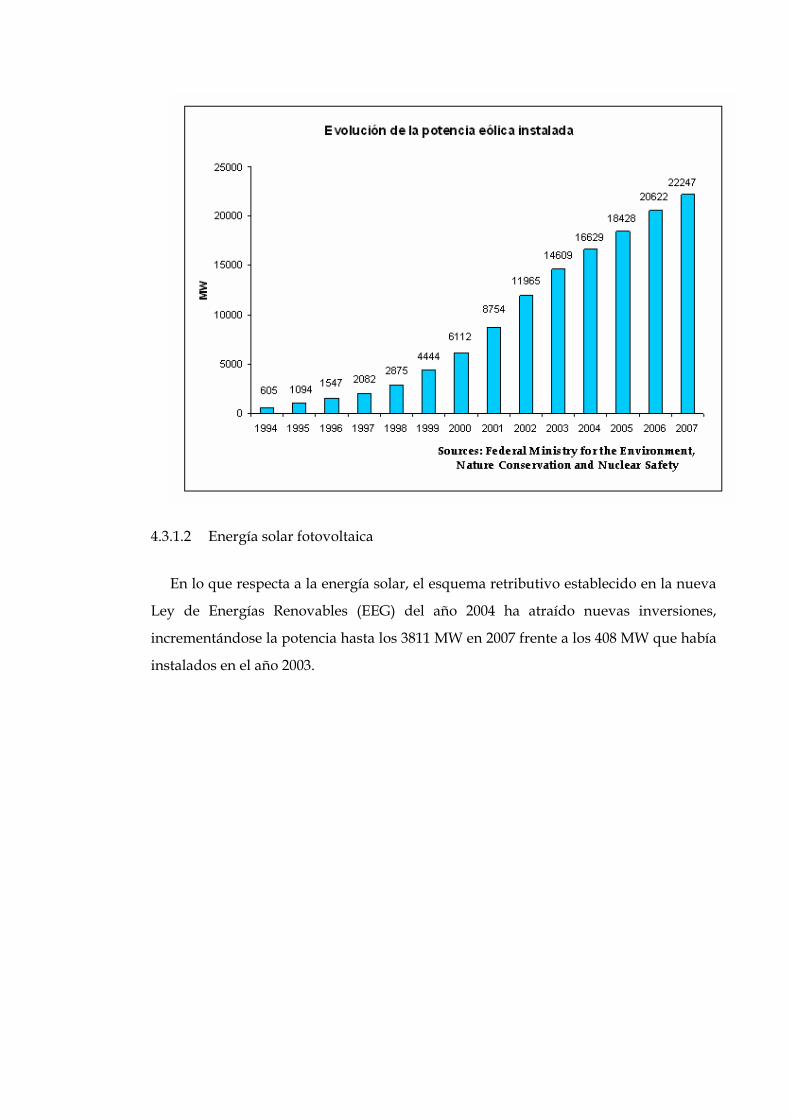

4.3.1 Capacidad instalada y producción eléctrica 119 4.3.1.1 Energía eólica......................................................................................................................... 120 4.3.1.2 Energía solar fotovoltaica..................................................................................................... 121 4.3.1.3 Biomasa .................................................................................................................................. 122 4.3.1.4 Energía hidráulica ................................................................................................................. 123

4.3.2 Retribución 124

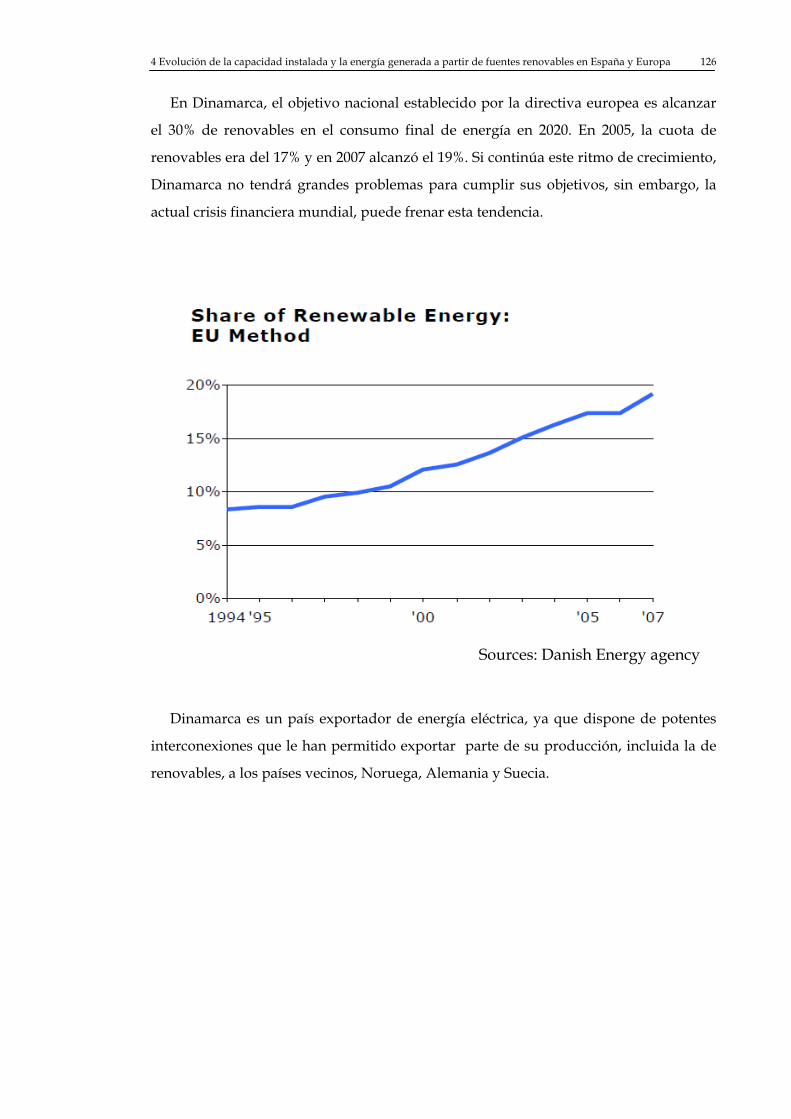

4.4 Las energías renovables en Dinamarca ....................................................... 125

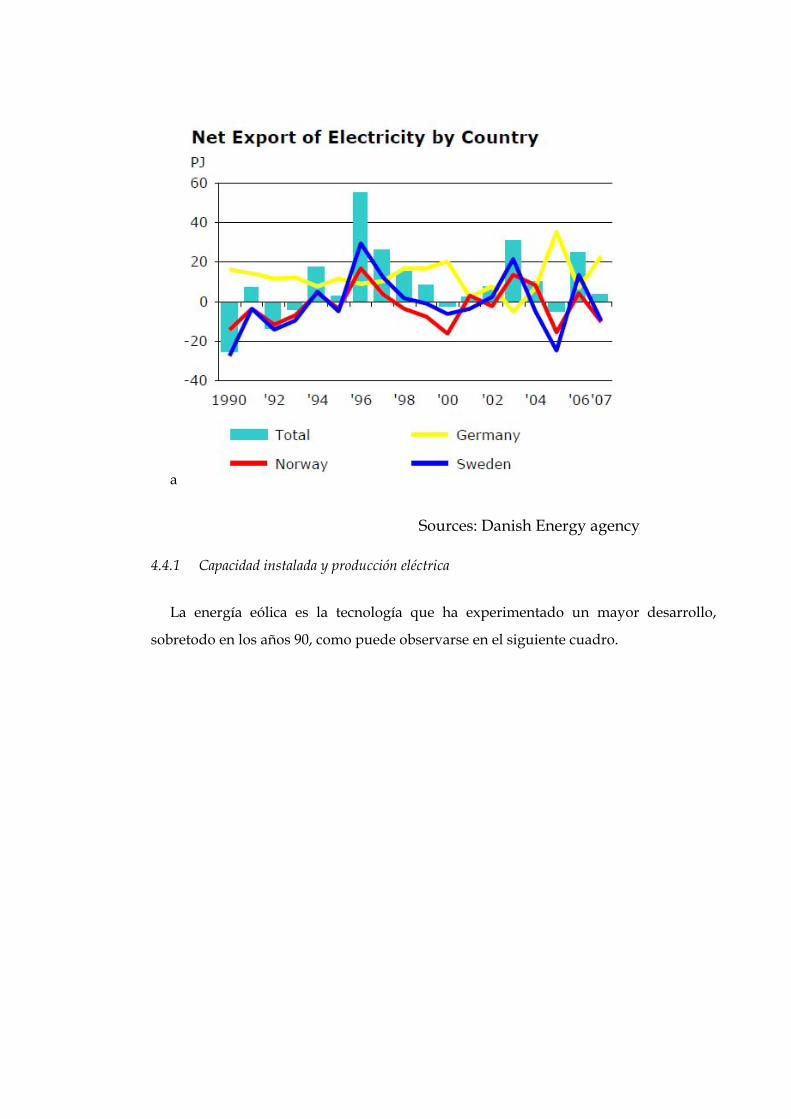

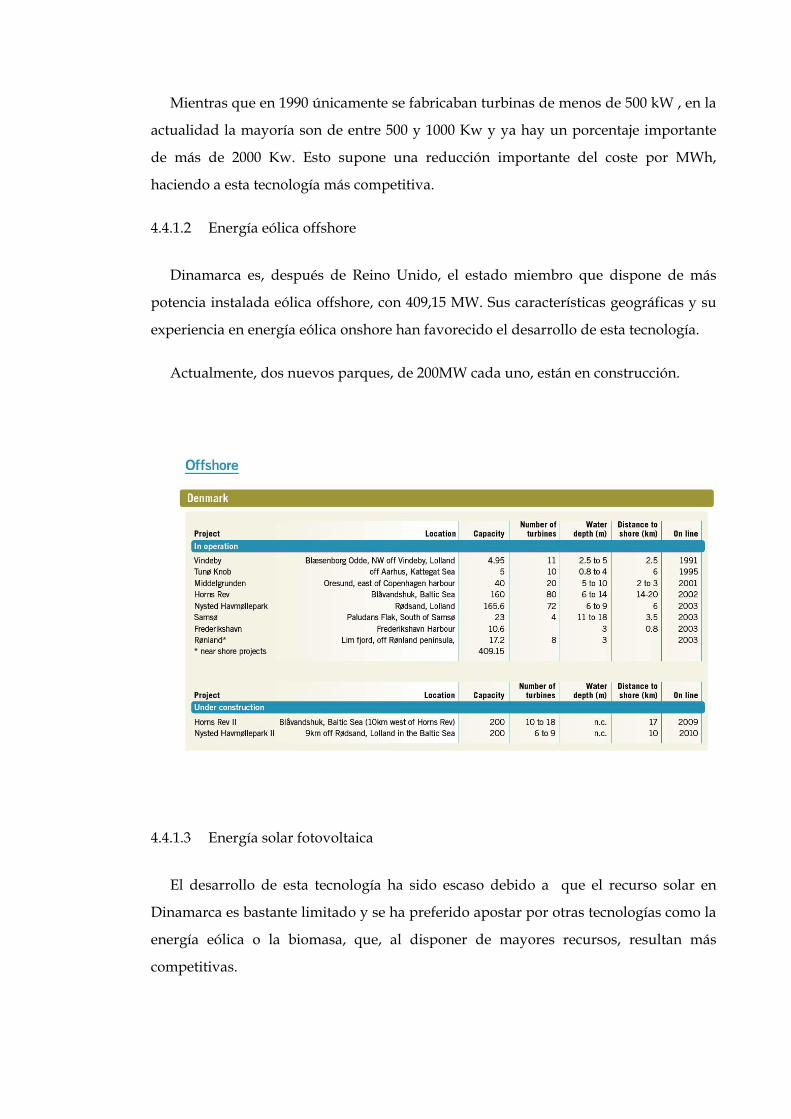

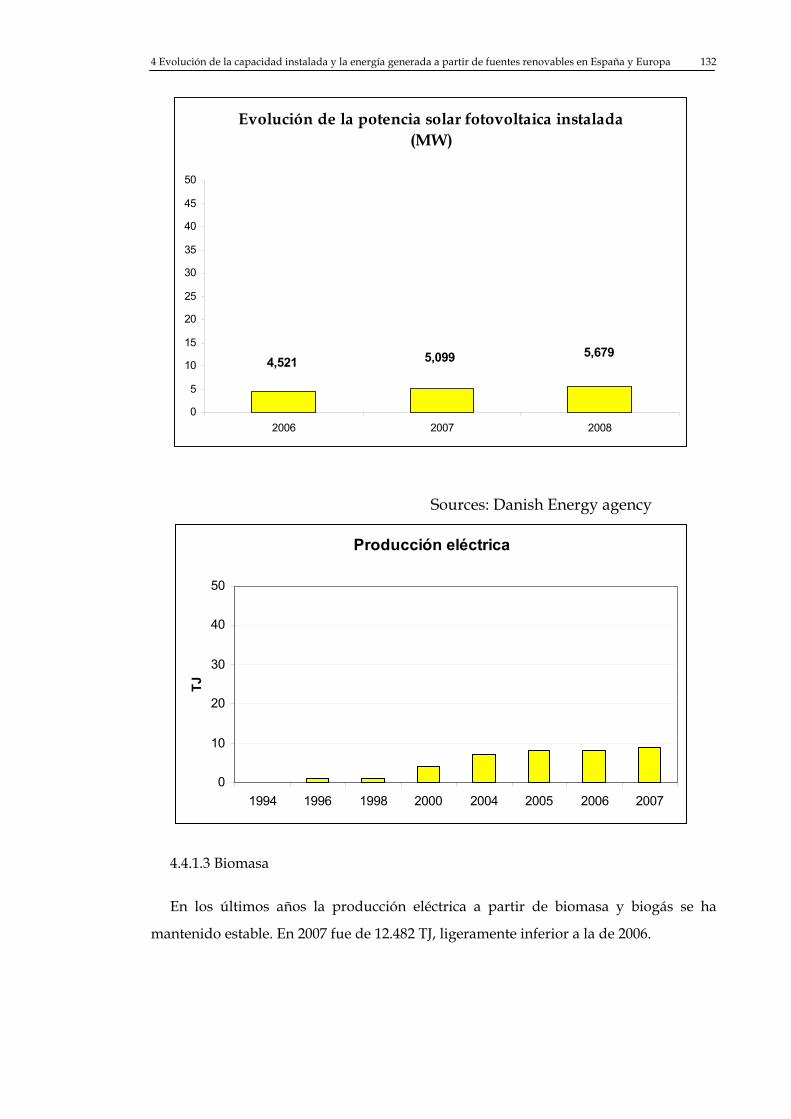

4.4.1 Capacidad instalada y producción eléctrica 127 4.4.1.1 Energía eólica onshore.......................................................................................................... 129 4.4.1.2 Energía eólica offshore ......................................................................................................... 131 4.4.1.3 Energía solar fotovoltaica..................................................................................................... 131

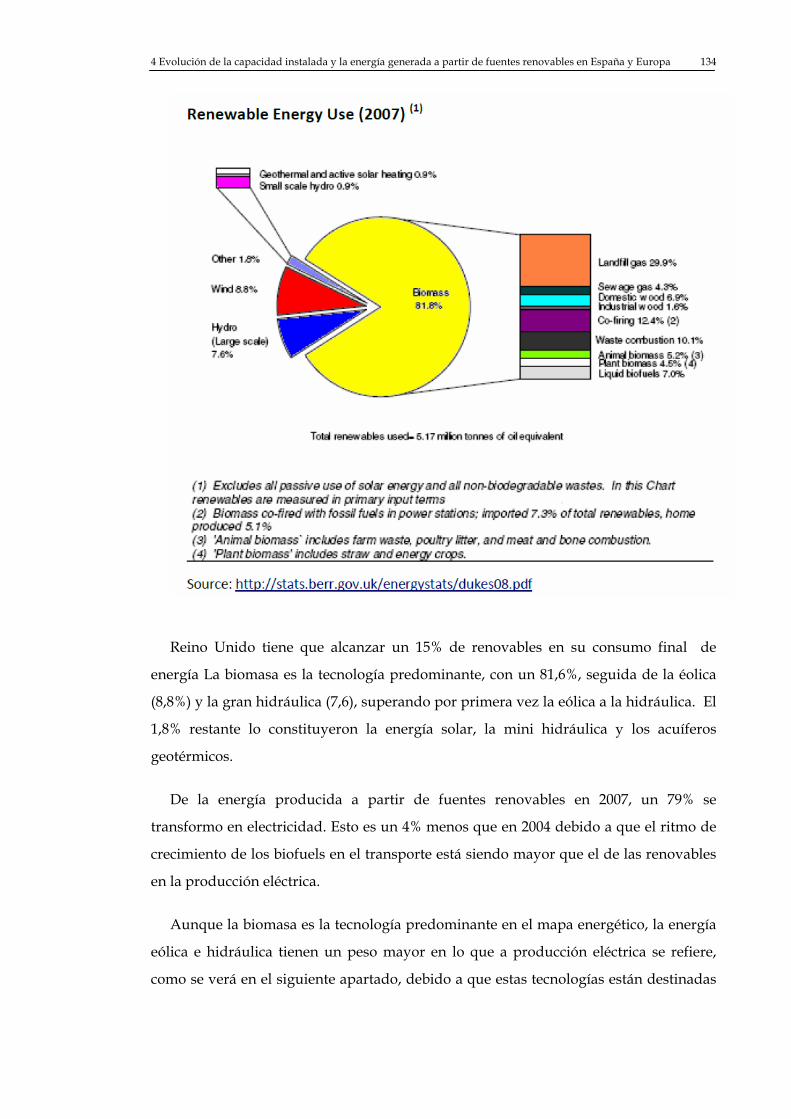

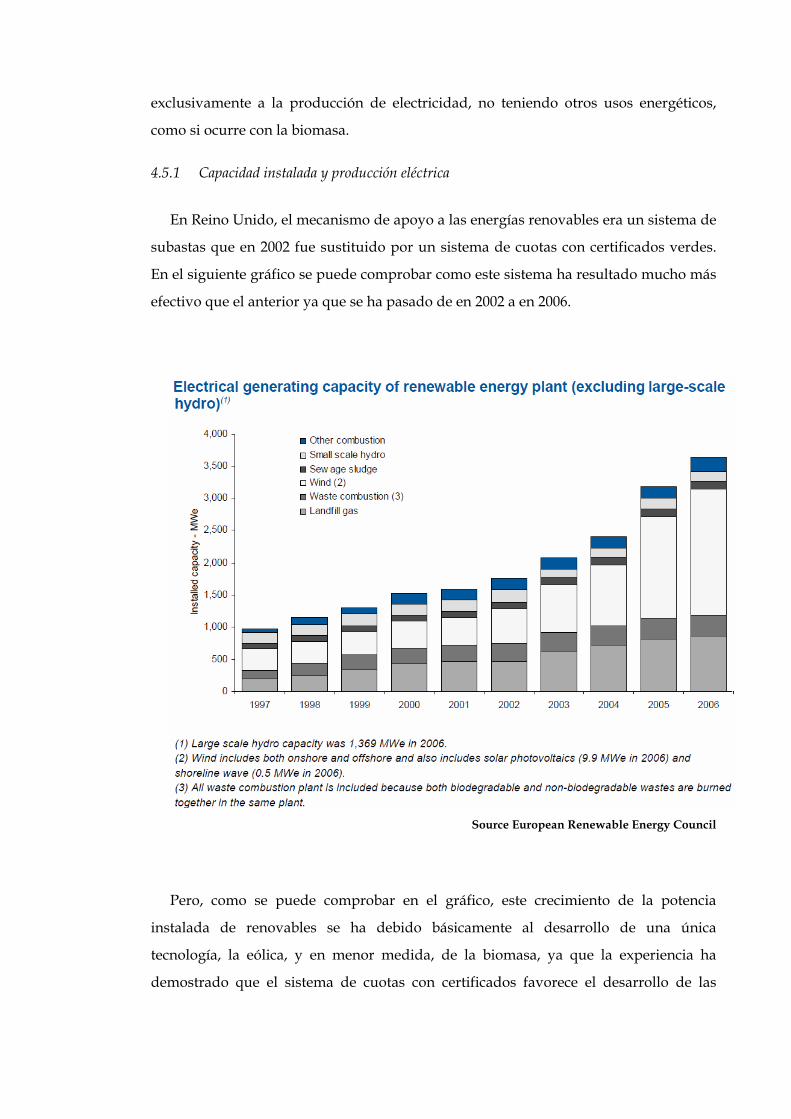

4.5 Las energías renovables en Reino Unido .................................................... 133

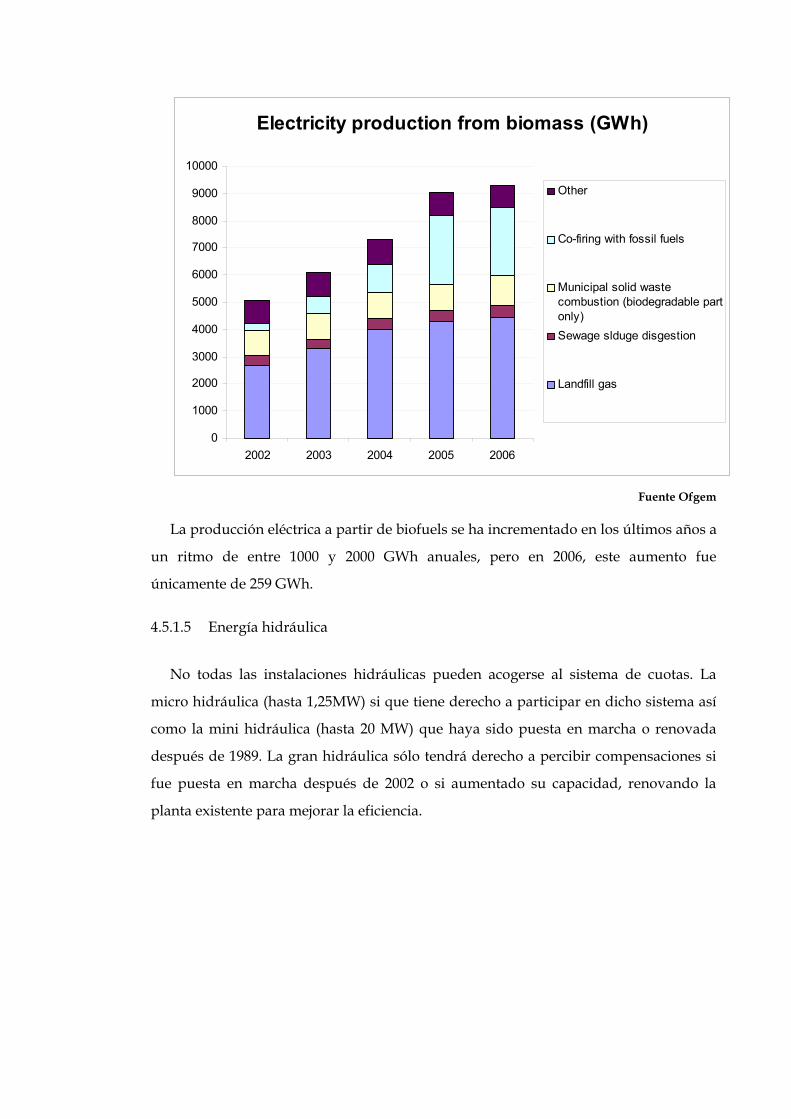

4.5.1 Capacidad instalada y producción eléctrica 135 Con esta producción, la cuota de renovables en la generación eléctrica total fue del 4,6%.

En 2005 este valor ascendió a 5,17%. En 2020 el objetivo es que en 2020 un 20% de la

energía eléctrica proceda de fuentes de energía renovables. .......................................................... 137 4.5.1.1 Energía eólica onshore.......................................................................................................... 137 4.5.1.2 Energía eólica offshore ......................................................................................................... 139 4.5.1.3 Energía solar fotovoltaica..................................................................................................... 139 4.5.1.4 Biomasa .................................................................................................................................. 140 4.5.1.5 Energía hidráulica ................................................................................................................. 141

4.5.2 Retribución 143

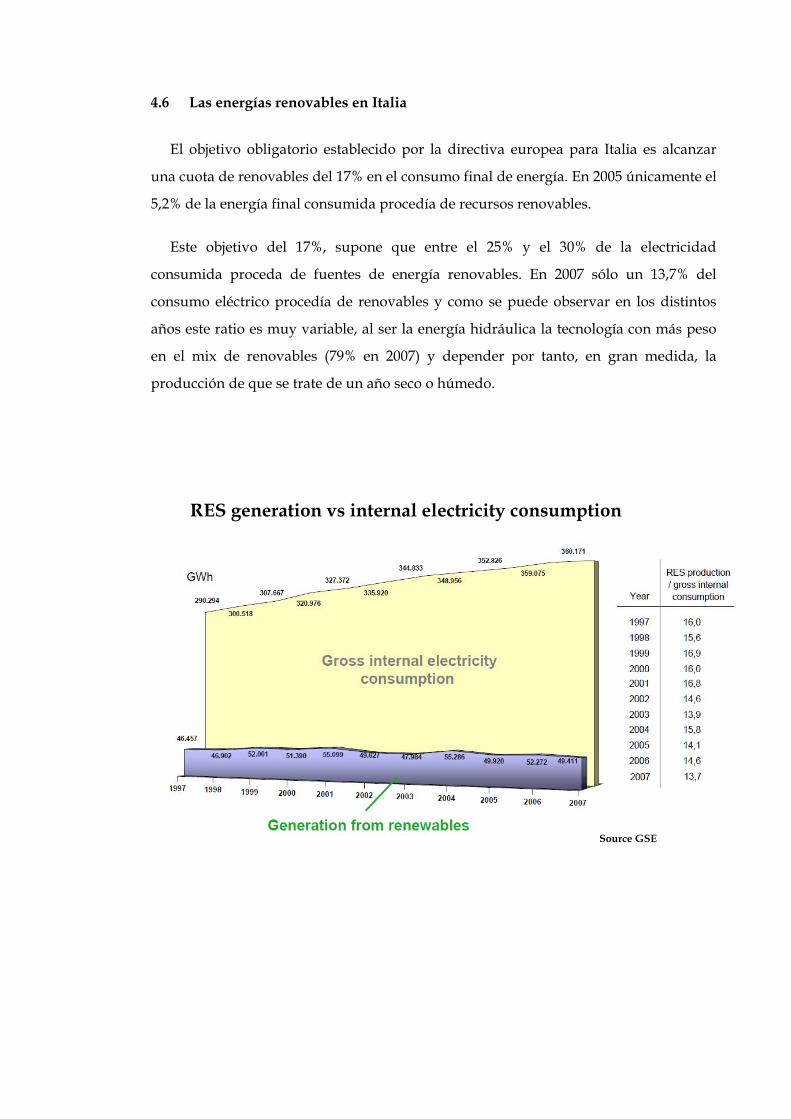

4.6 Las energías renovables en Italia ................................................................. 145

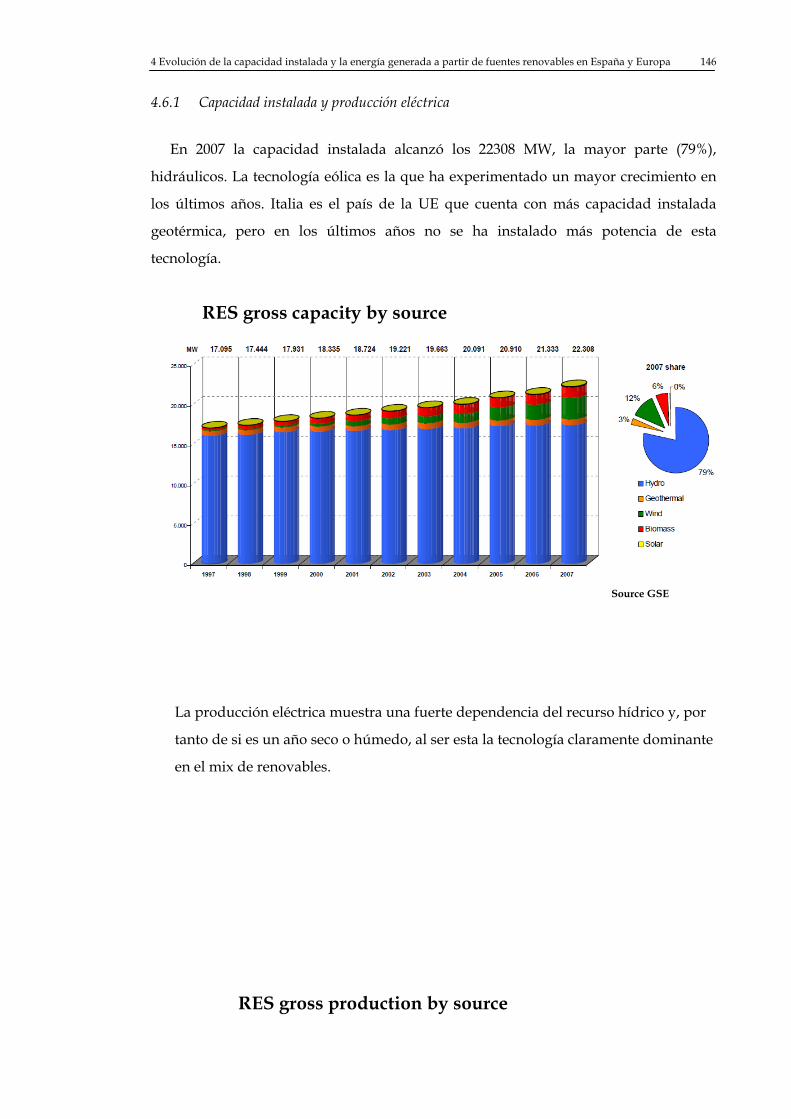

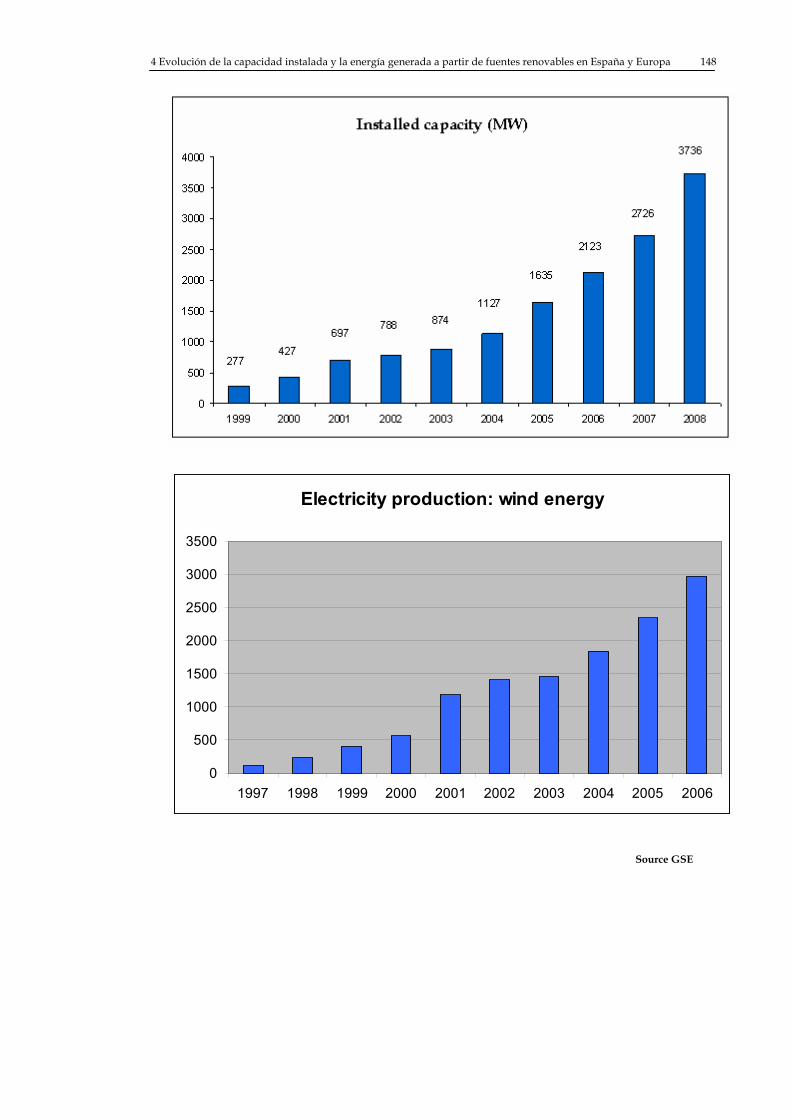

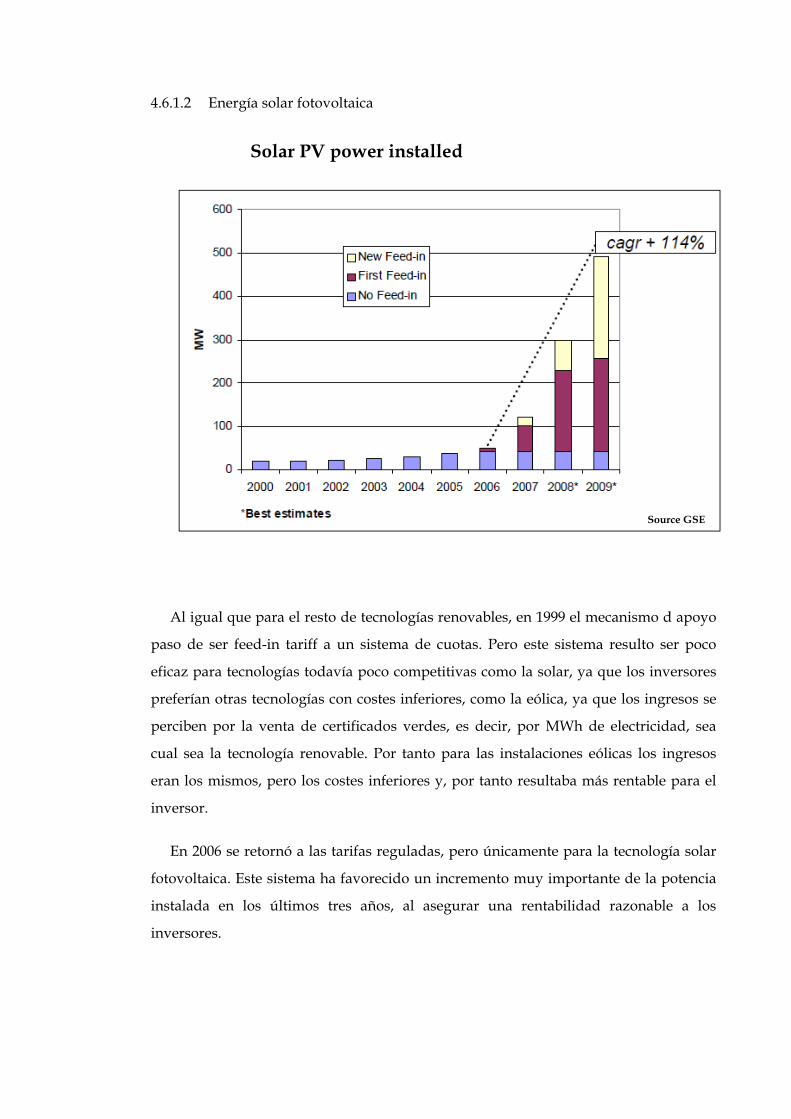

4.6.1 Capacidad instalada y producción eléctrica 146 4.6.1.1 Energía eólica onshore.......................................................................................................... 147 4.6.1.2 Energía solar fotovoltaica..................................................................................................... 149

Índice ix

4.6.1.3 Biomasa .................................................................................................................................. 150 4.6.1.4 Energía hidráulica ................................................................................................................. 150 4.6.1.5 Energía geotérmica ............................................................................................................... 151

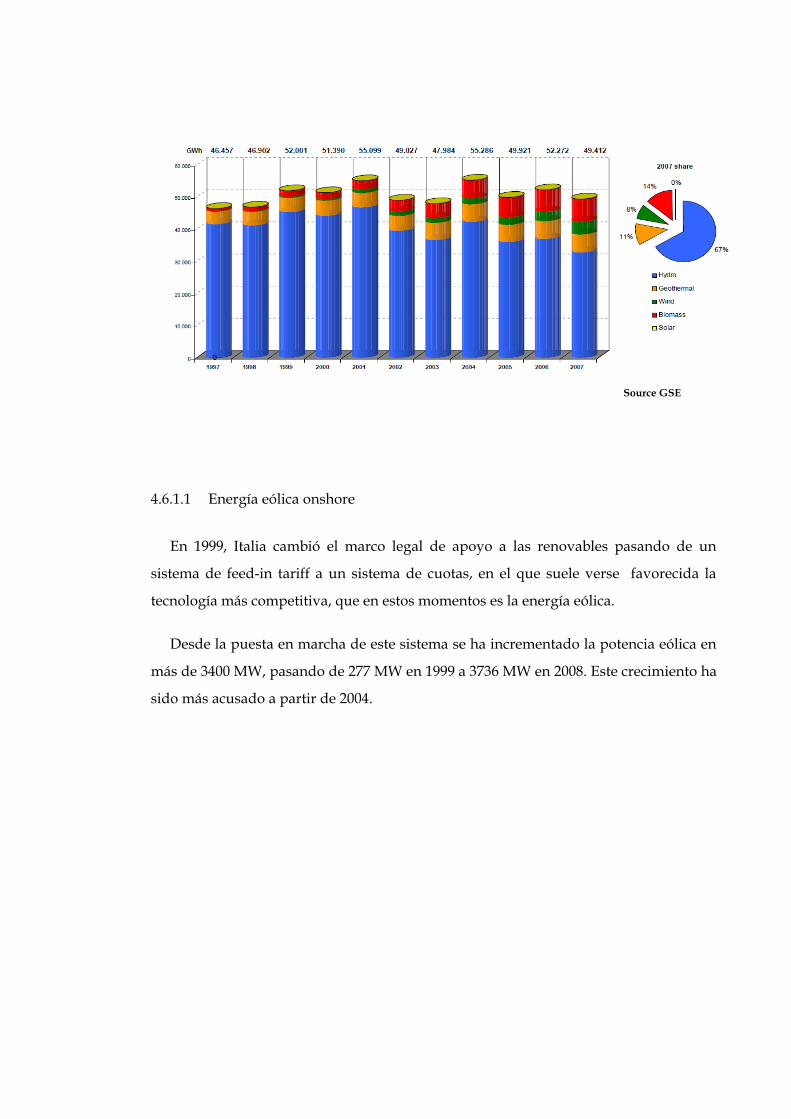

4.6.2 Retribución 152

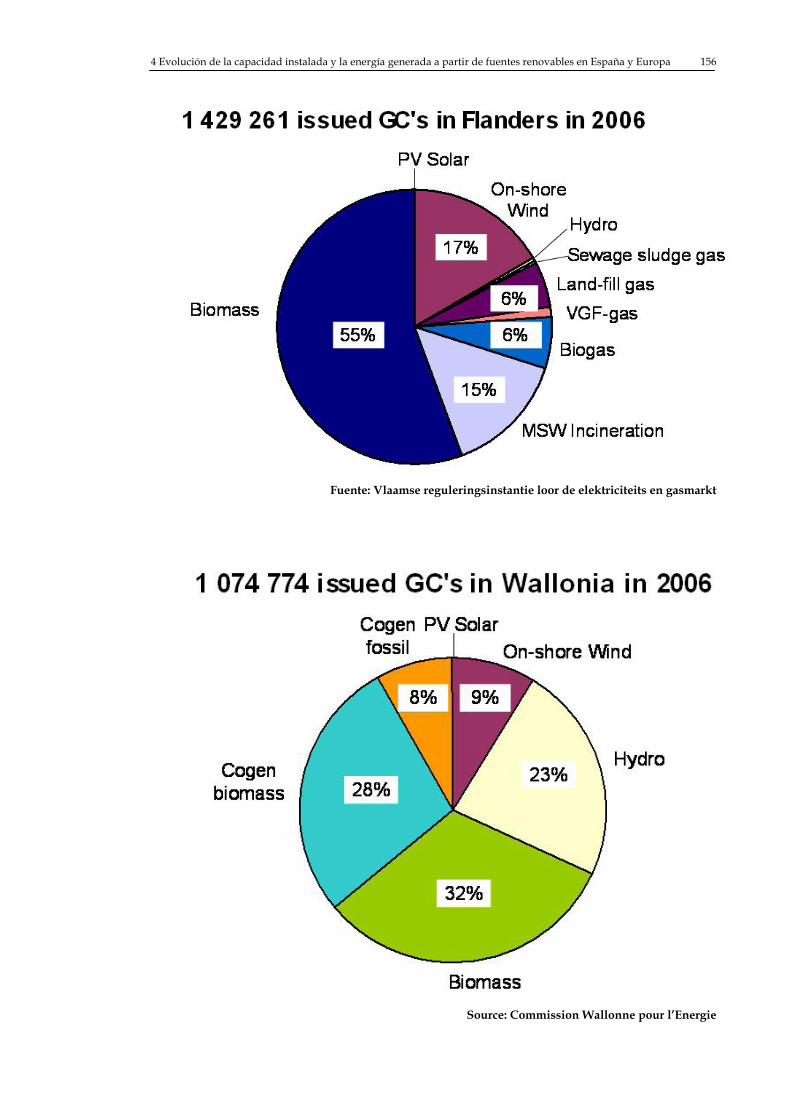

4.7 Las energías renovables en Bélgica.............................................................. 153

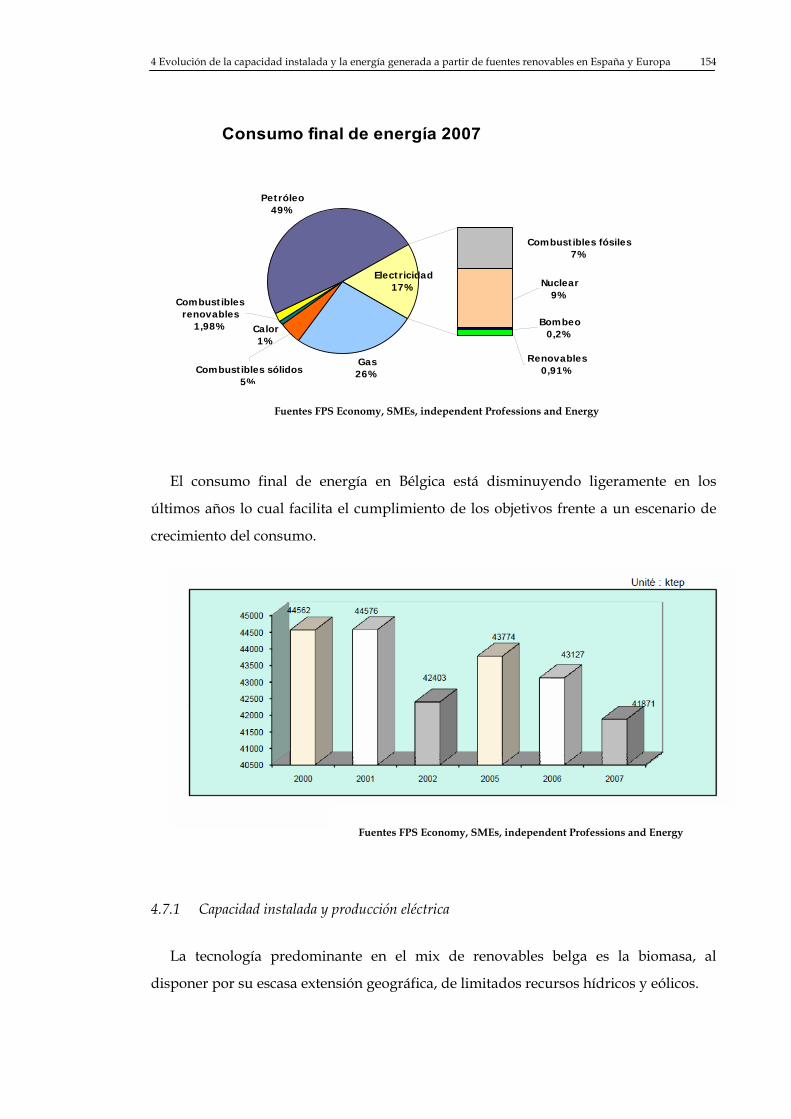

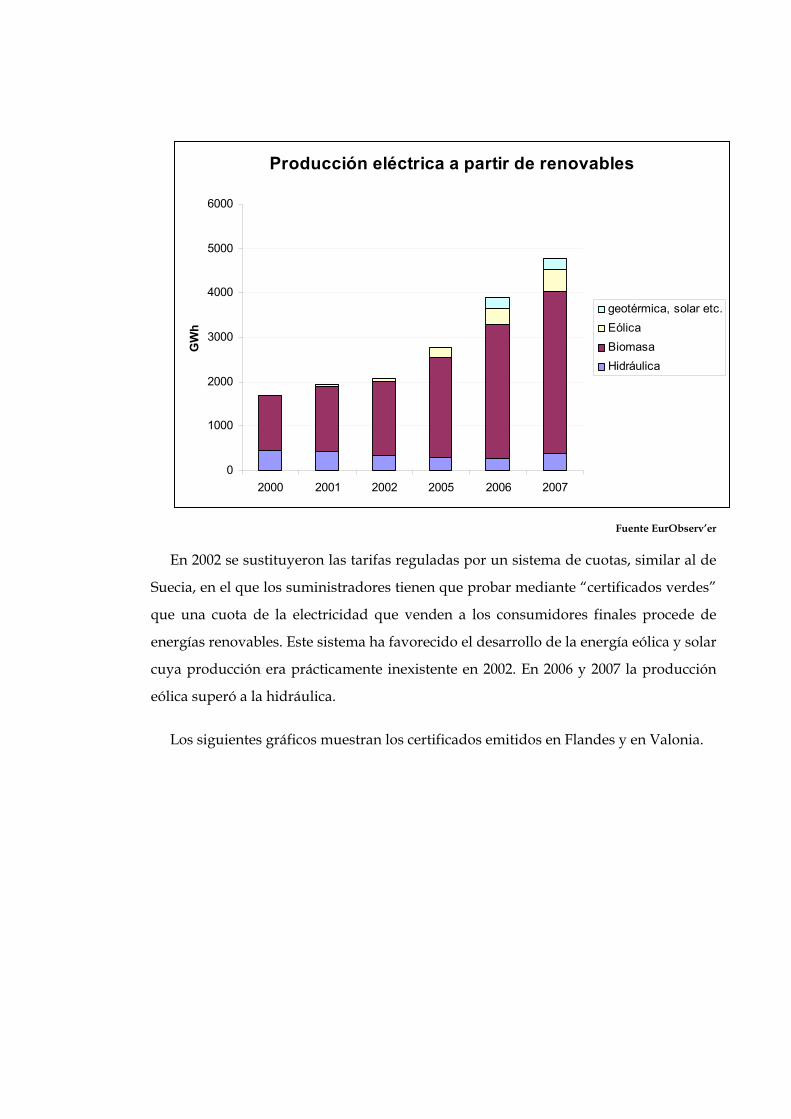

4.7.1 Capacidad instalada y producción eléctrica 154 4.7.1.1 Energía eólica onshore.......................................................................................................... 157 4.7.1.2 Energía solar fotovoltaica..................................................................................................... 157 4.7.1.3 Biomasa .................................................................................................................................. 158 4.7.1.4 Energía hidráulica ................................................................................................................. 159

4.7.2 Retribución 159

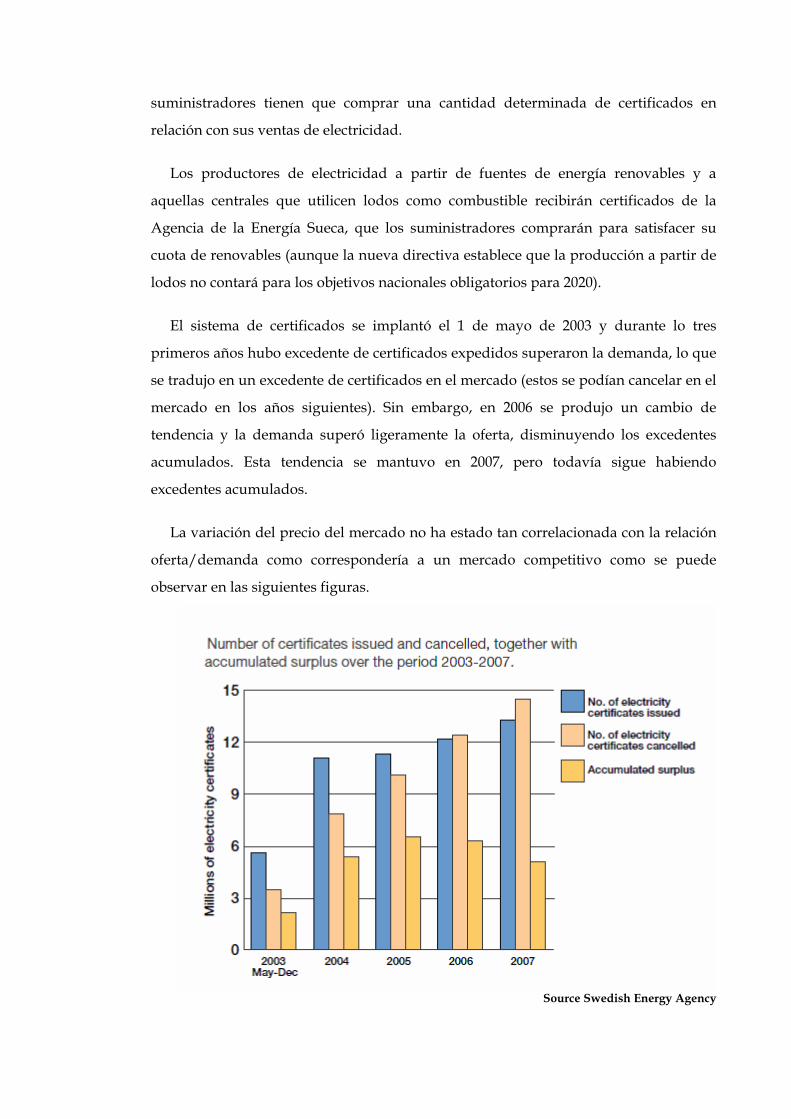

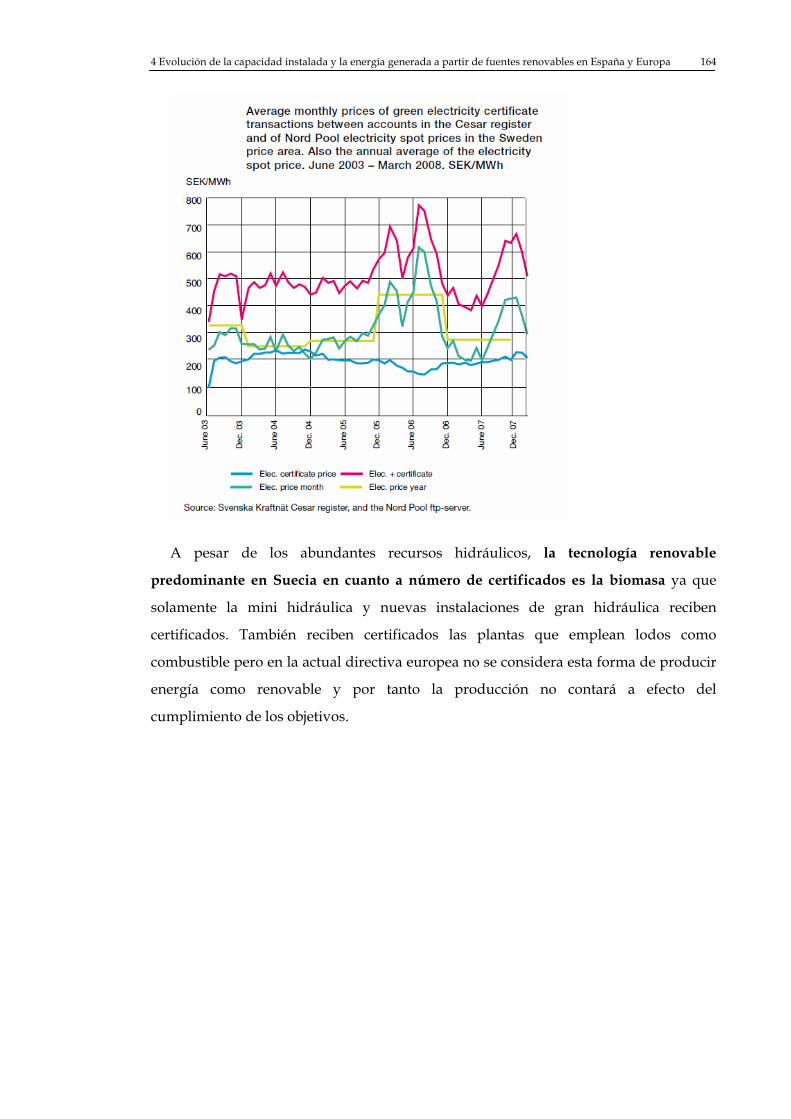

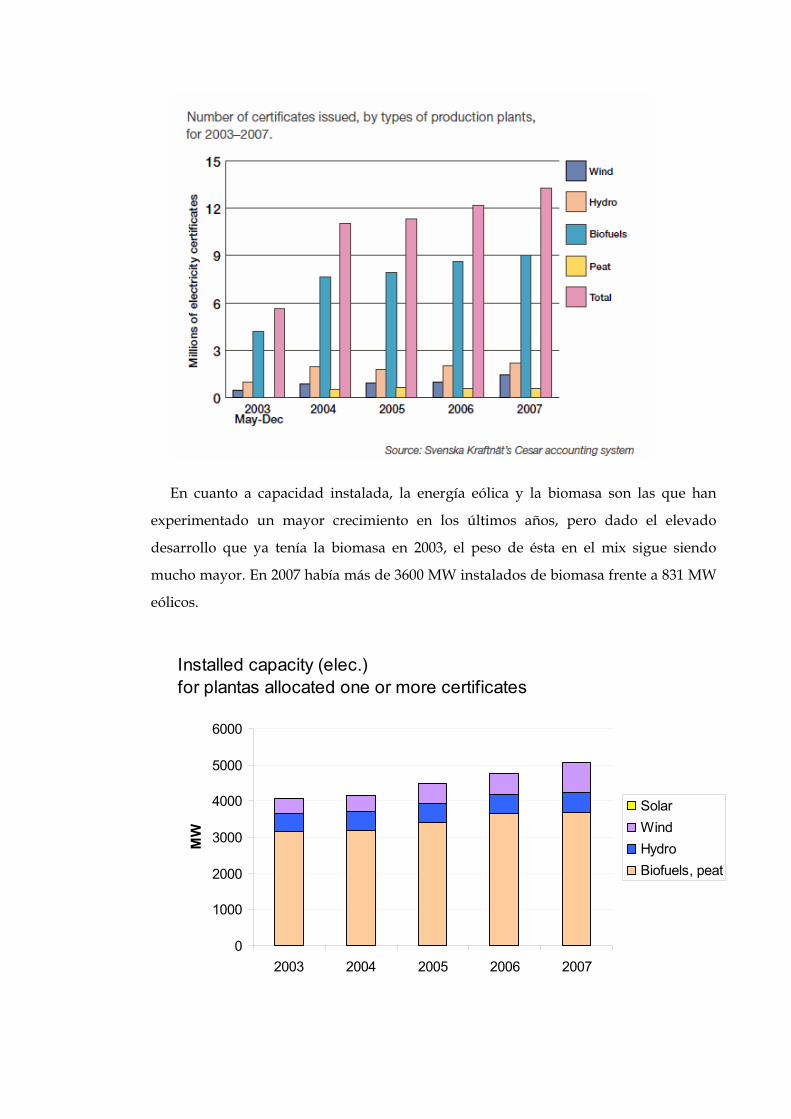

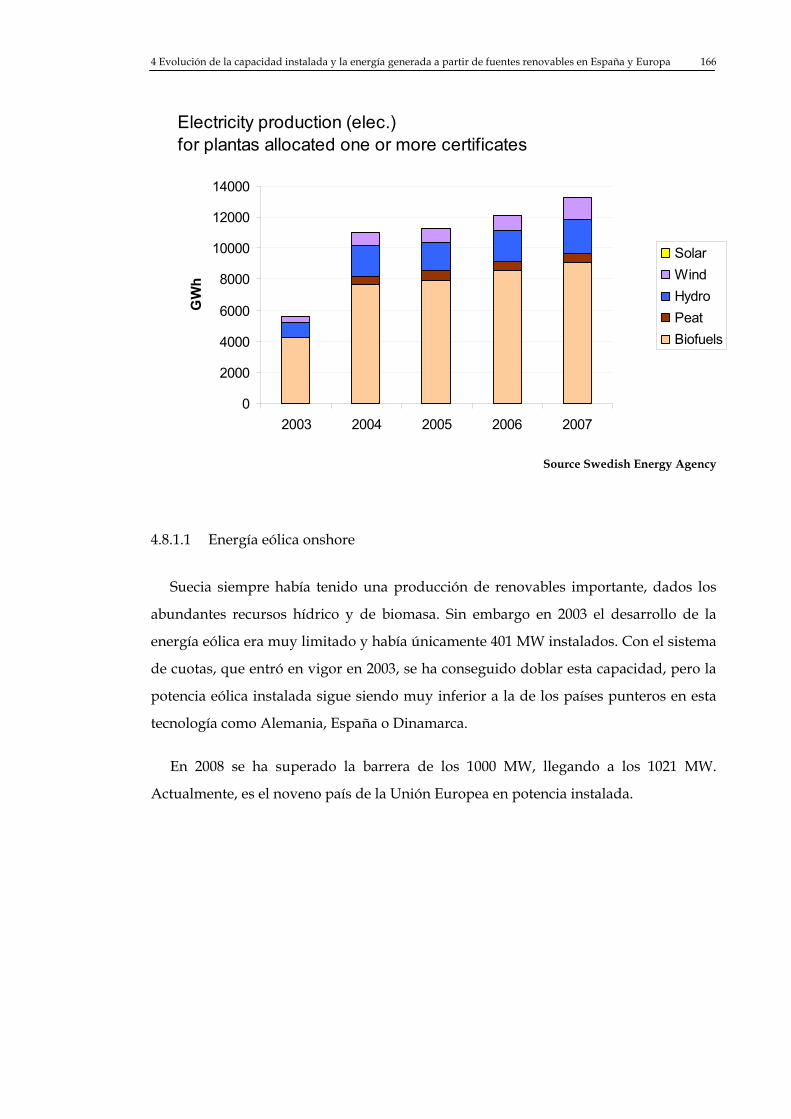

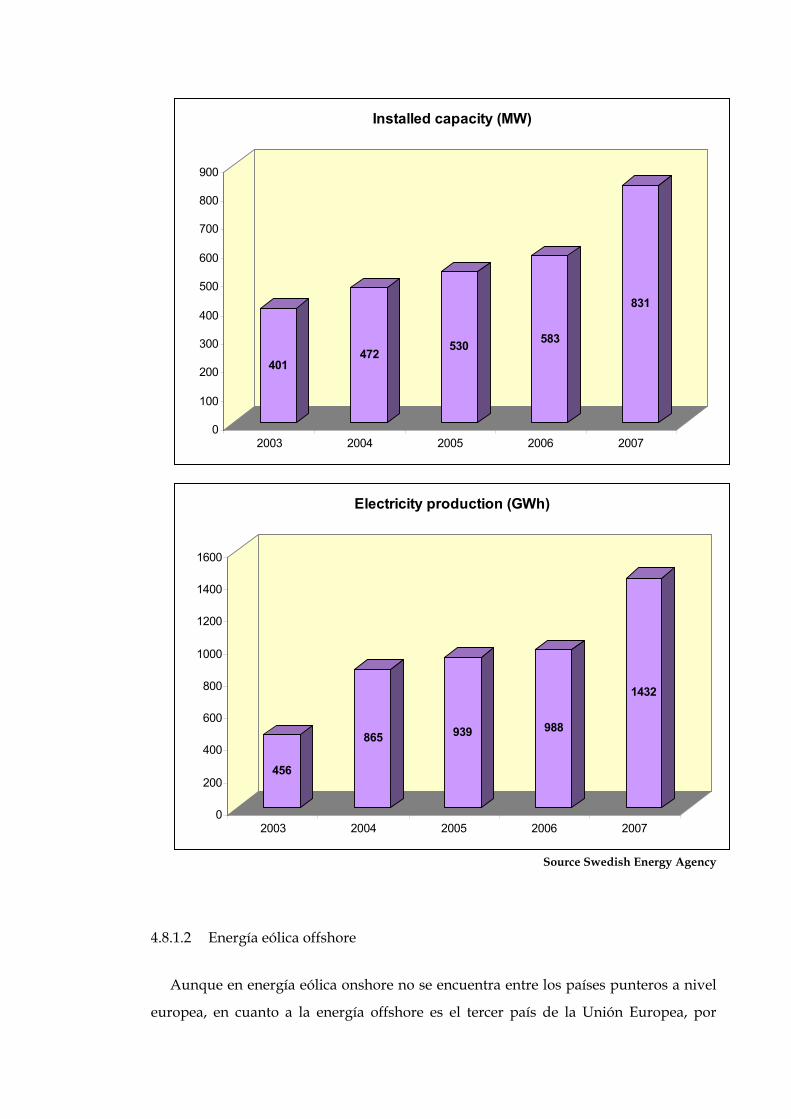

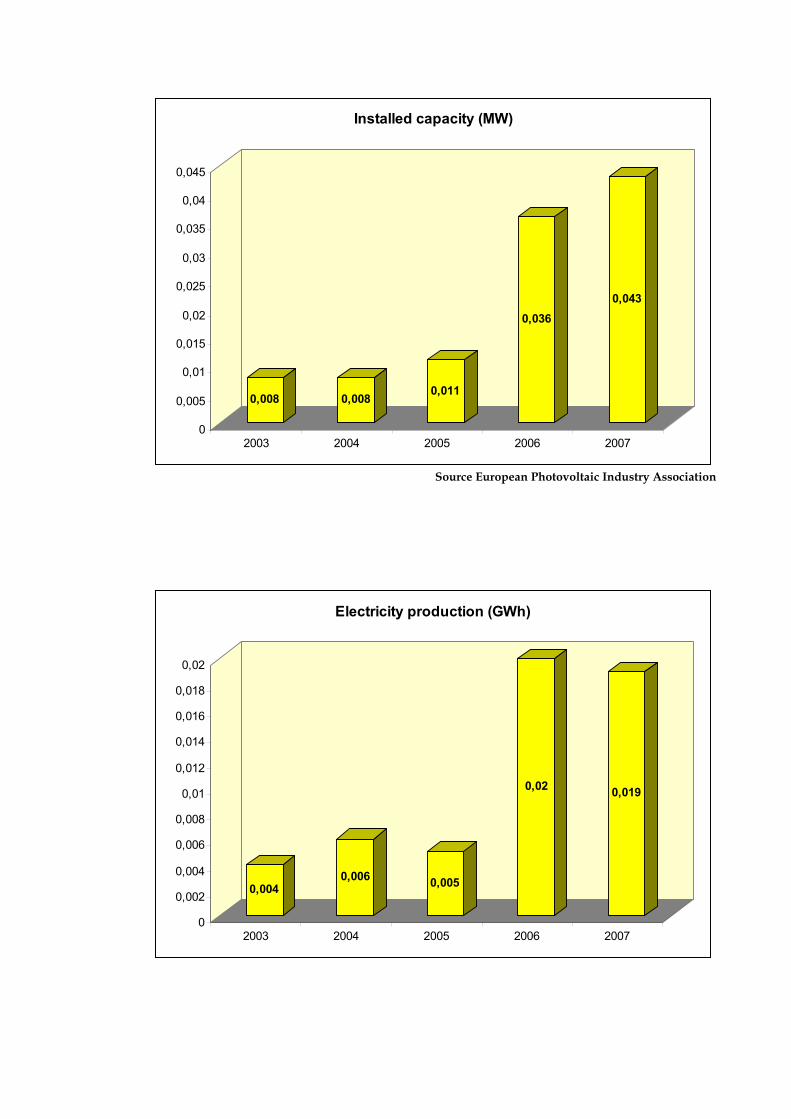

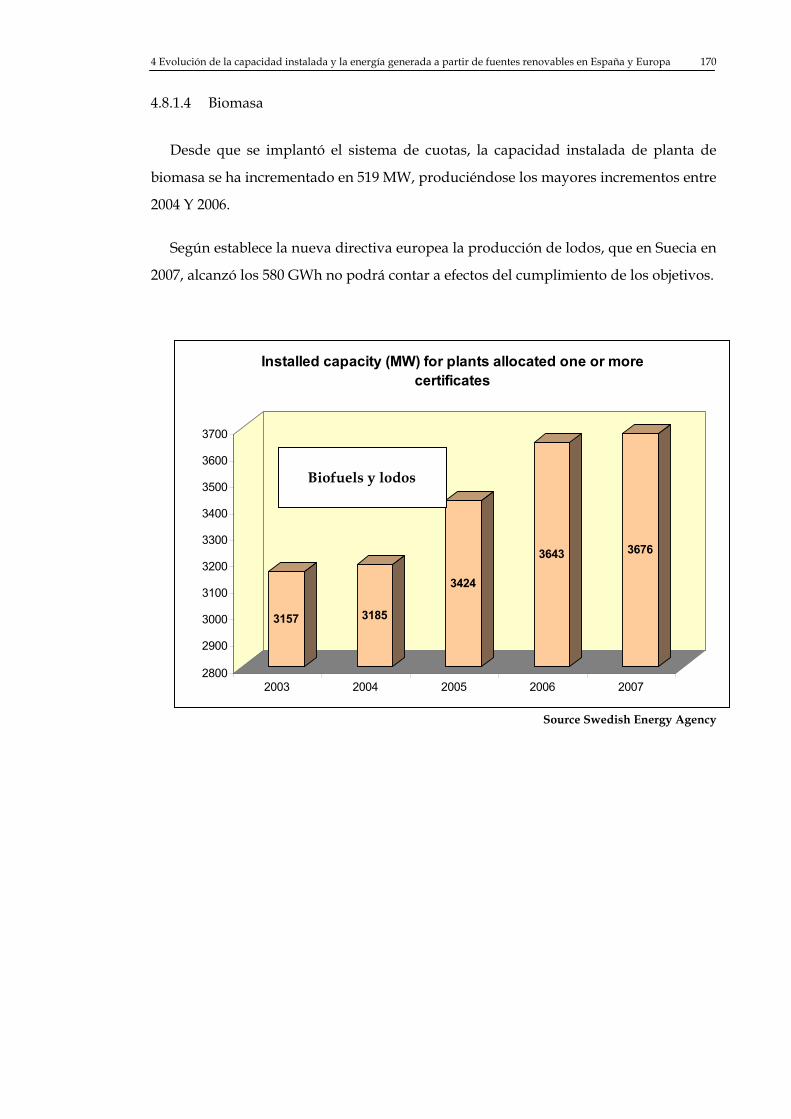

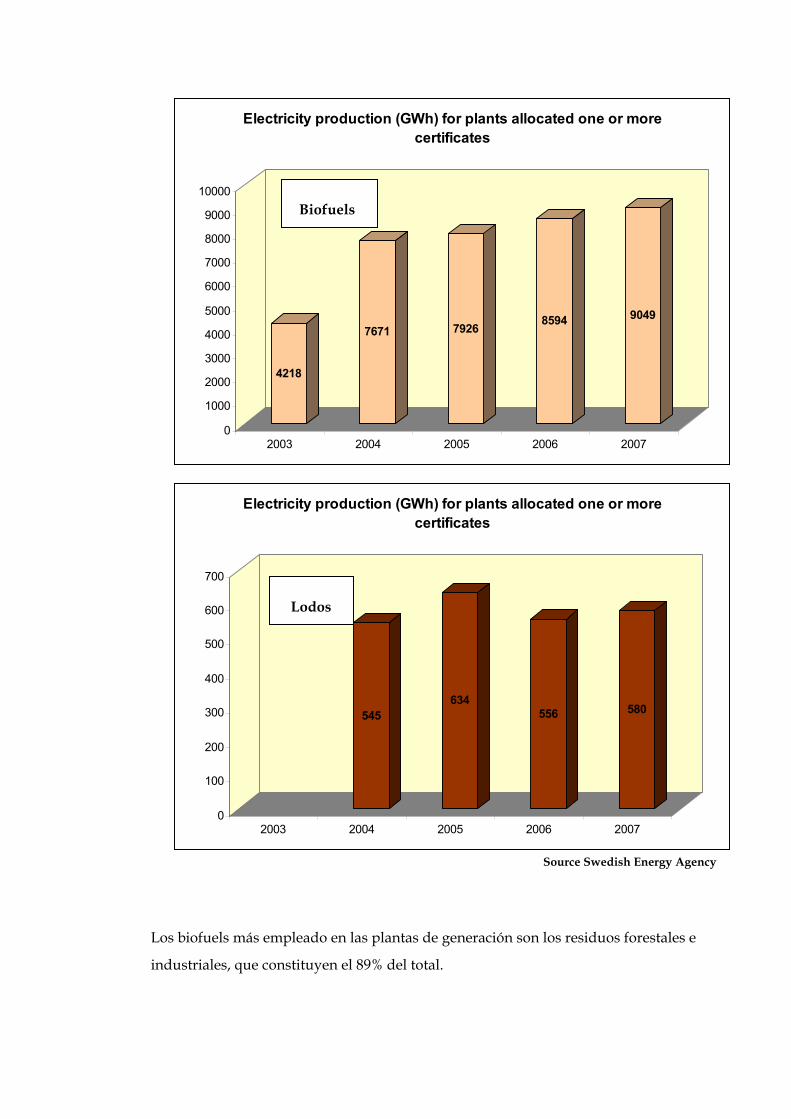

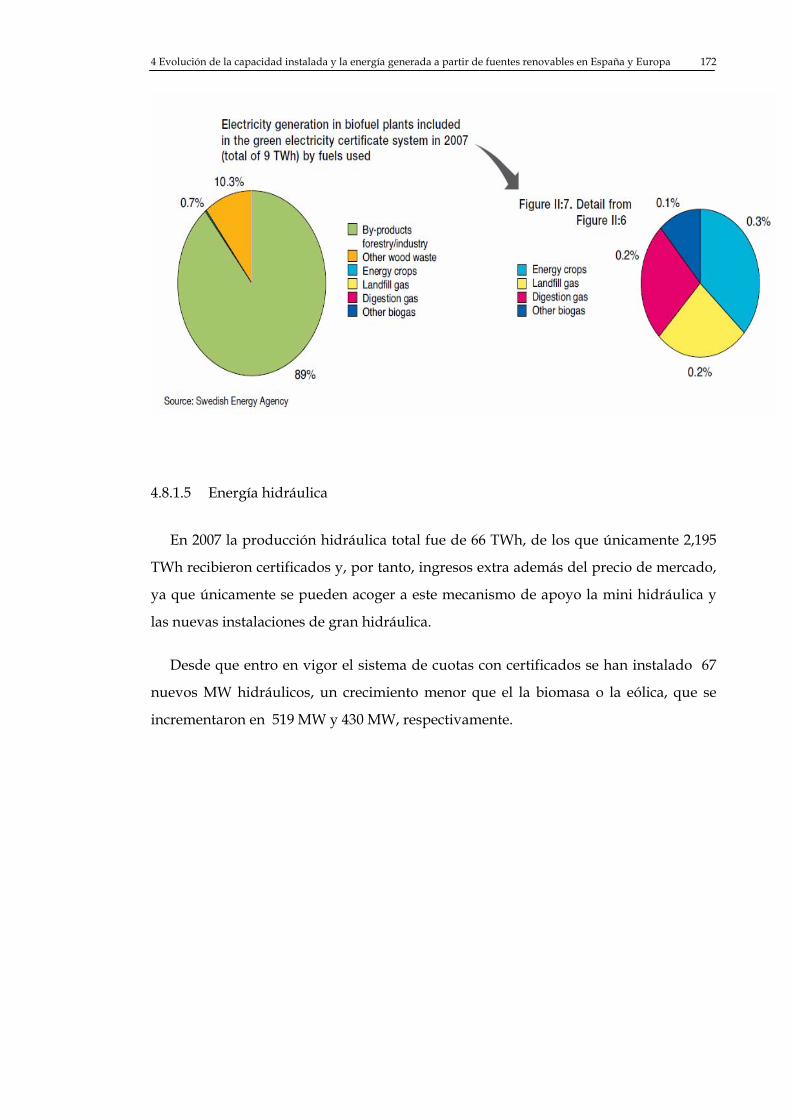

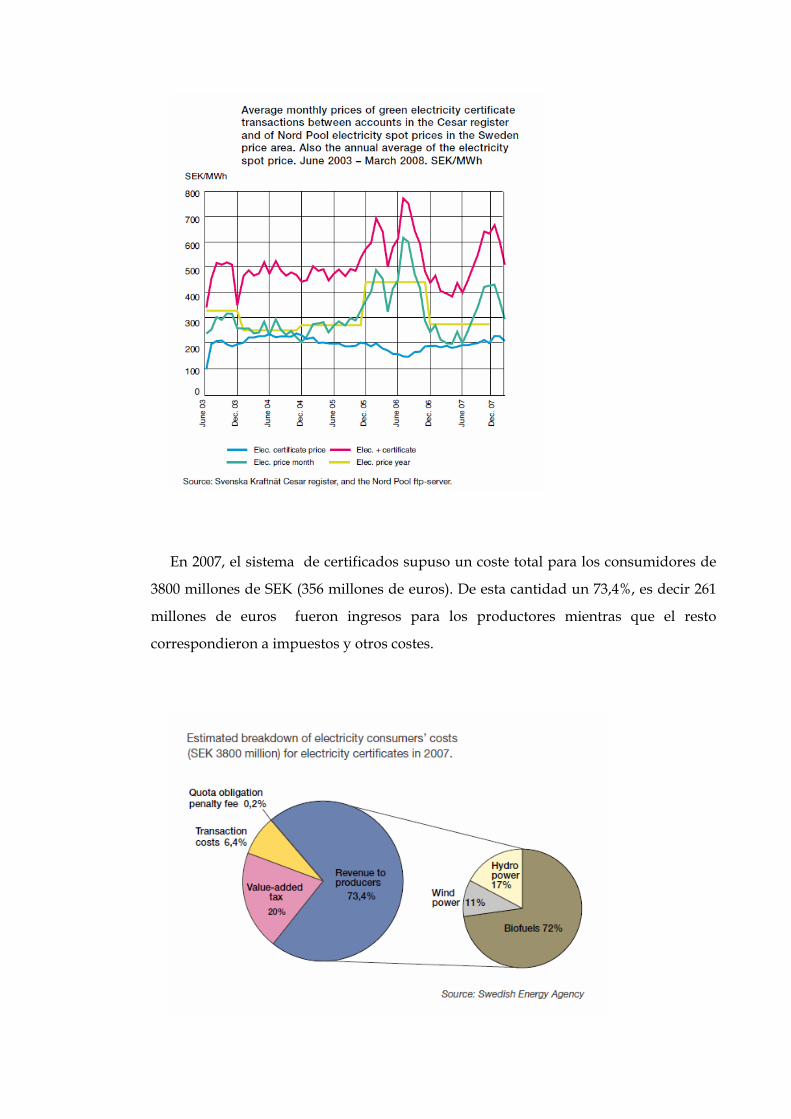

4.8 Las energías renovables en Suecia ............................................................... 161

4.8.1 Capacidad instalada y producción eléctrica 162 4.8.1.1 Energía eólica onshore.......................................................................................................... 166 4.8.1.2 Energía eólica offshore ......................................................................................................... 167 4.8.1.3 Energía solar fotovoltaica..................................................................................................... 168 4.8.1.4 Biomasa .................................................................................................................................. 170 4.8.1.5 Energía hidráulica ................................................................................................................. 172

4.8.2 Retribución 174

5 ESTUDIO DE COSTES DE LAS ENERGÍAS RENOVABLES .............................................. 179

5.1 Estimación del sobrecoste que supone la energía eólica para el sistema

comparada con los ciclos combinados ........................................................ 179

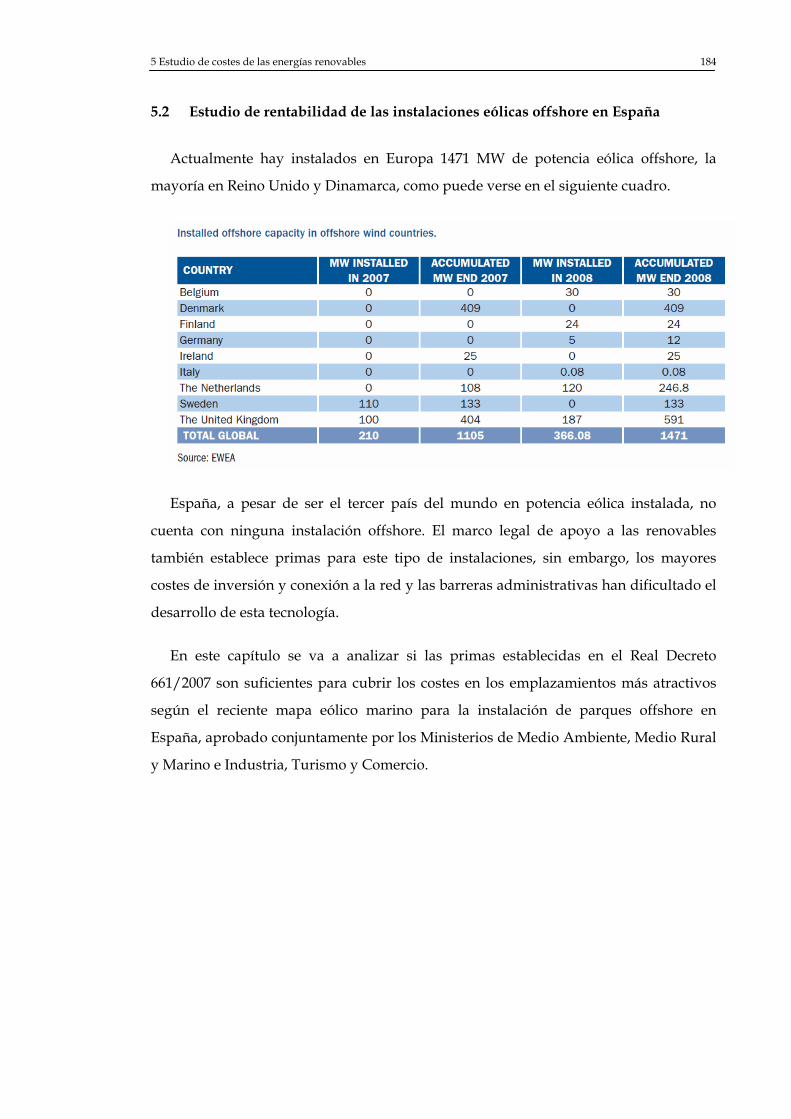

5.2 Estudio de rentabilidad de las instalaciones eólicas offshore en España184

5.2.1 Retribución 186 5.2.2 Costes 188 5.2.3 Resultados 190

5.2.3.1 Precio de mercado bajo......................................................................................................... 191 5.2.3.2 Precio de mercado medio..................................................................................................... 194 5.2.3.3 Precio de mercado alto ......................................................................................................... 197

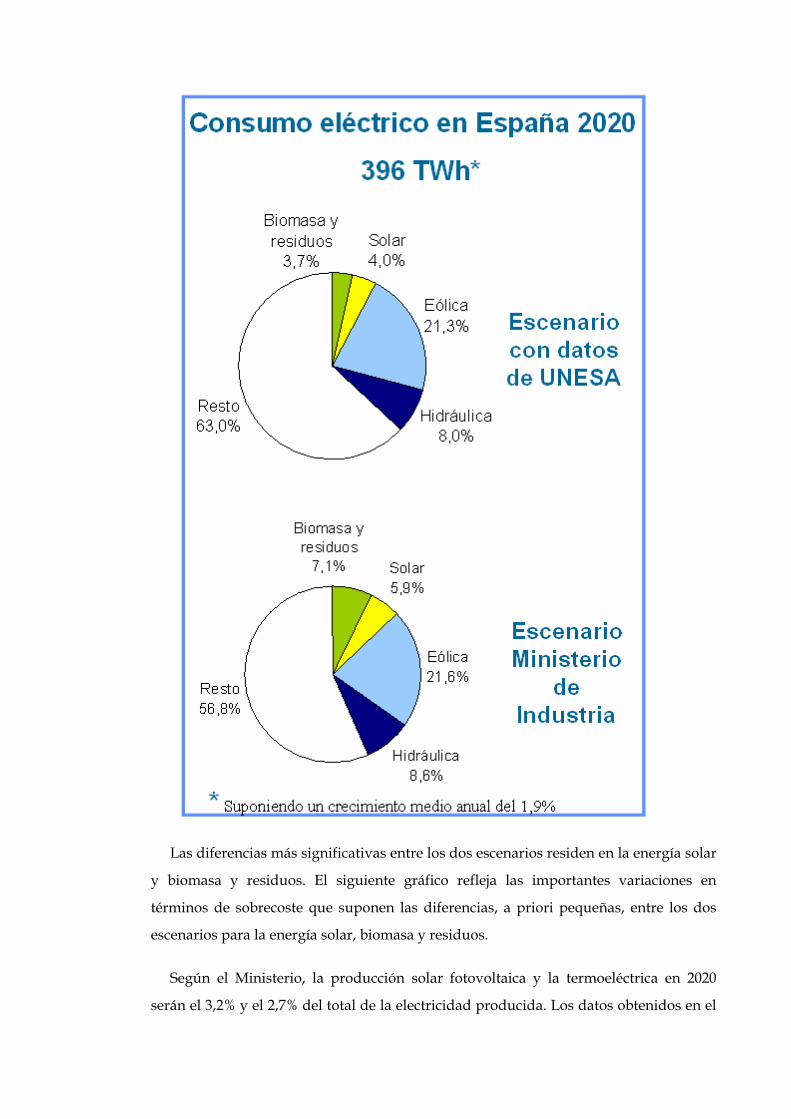

5.3 Estimación del coste del cumplimiento del objetivo de 2020 en España201

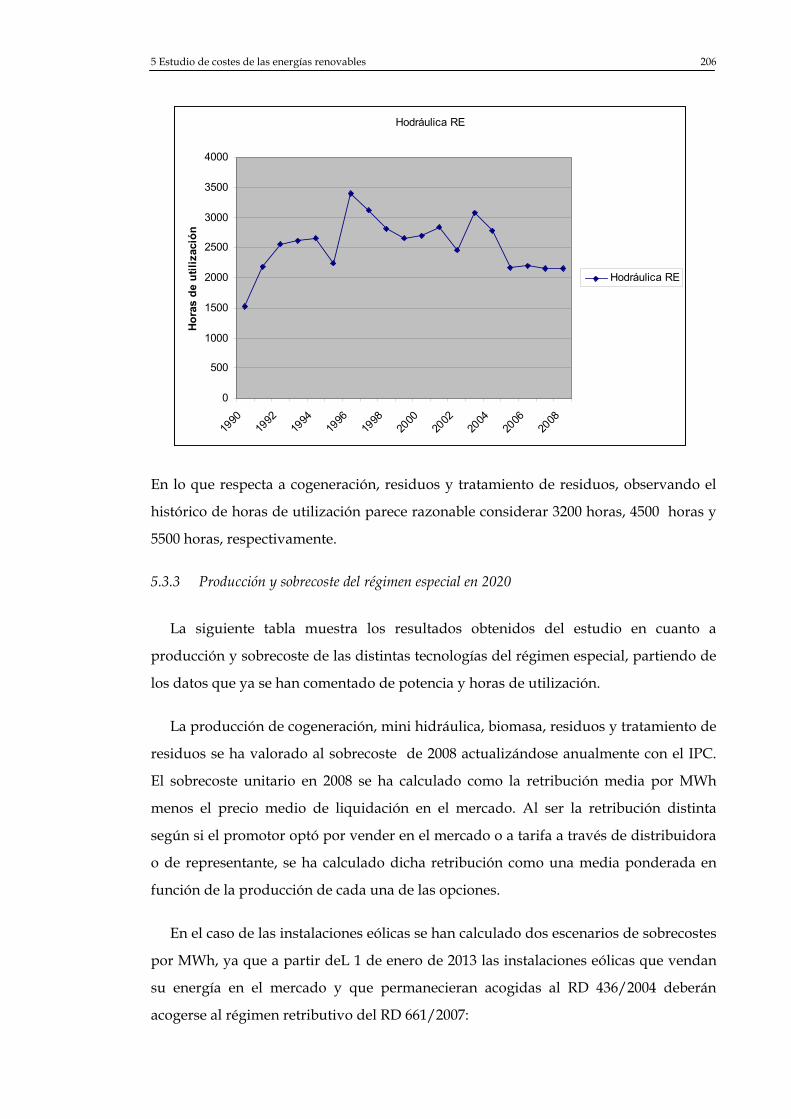

5.3.1 Potencia instalada: prospectiva UNESA 201 5.3.2 Horas de utilización 204 5.3.3 Producción y sobrecoste del régimen especial en 2020 206

6 INTEGRACIÓN DE LAS ENERGÍAS RENOVABLES EN LA RED Y EN EL

MERCADO ...................................................................................................................................... 226

6.1 Recomendaciones ........................................................................................... 229

7 CONCLUSIONES........................................................................................................................... 236

Índice x

8 BIBLIOGRAFÍA.............................................................................................................................. 246

Índice xi

Capítulo 1Directiva europea

1 Directiva europea 2

1 Directiva europea

En el contexto de la reducción de la dependencia energética exterior, de un mejor

aprovechamiento de los recursos energéticos disponibles y de una mayor

sensibilización ambiental, las energías renovables se ha convertido en un elemento

fundamental de la política energética europea en los últimos años.

En 2001 se aprobó la primera directiva sobre energías renovables, la Directiva

2001/77/CE, de 27 de septiembre de 2001, relativa a la promoción de la electricidad

generada a partir de fuentes de energía renovables en el mercado interior de la

electricidad. Esta normativa se basaba la Ley de Energías Renovables (Erneubare-

Energien-Gesetzt, EEG) que entró en vigor en el 2000 en Alemania y fijaba la base

jurídica para, en el 2010, aumentar a un 12% la cuota de las energías renovables en el

consumo primario bruto en la Unión Europea y a un 22,1% con respecto a la

contribución de estas tecnologías al consumo eléctrico. Este objetivo global del 22,1% se

traducía en objetivos indicativos nacionales para todos los Estados miembros y en el

caso de España se fijaba una cuota del 29,4% de electricidad generada a partir de

fuentes de energía renovables en 2010.

Pero esta normativa se refería exclusivamente al uso de renovables en la generación

eléctrica. Sin embargo el sector del transporte suponía ya el 30 % del consumo final de

energía registrado en la Unión Europea, y todo indicaba que este porcentaje seguiría

incrementándose y con ello, las emisiones de dióxido de carbono. En este contexto se

aprobó la Directiva 2003/30/CE, de 8 de mayo de 2003, relativa al fomento del uso de

biocarburantes u otros combustibles renovables en el transporte. Con esta normativa

se establecían una serie de medidas para aumentar el uso de biocarburantes y reducir

así las emisiones de dióxido de carbono para cumplir el Protocolo de Kioto.

Finalmente, el 23 de enero de 2009 la Comisión Europea lanzó su propuesta integral

de acción climática, etiquetada como el “Paquete Verde”. El Paquete de Energía

Renovable y Cambio Climático obliga a los veintisiete países miembros de la Unión

Europea a asumir el denominado “triple objetivo veinte” para 2020:

• Reducción de las emisiones de gases de efecto invernadero en un 20% con

respecto a los valores de 1990.

1 Directiva europea 3

• Aumento de la eficiencia energética en un 20% con respecto a la evolución

tendencial.

• Un 20% del consumo final bruto en la Unión Europea deberá proceder de

fuentes renovables. Se entiende como «consumo final bruto de energía», “los

productos energéticos suministrados con fines energéticos a la industria, el transporte,

los hogares, los servicios, incluidos los servicios públicos, la agricultura, la silvicultura

y la pesca, incluido el consumo de electricidad y calor por la rama de energía para la

producción de electricidad y calor e incluidas las pérdidas de electricidad y calor en la

distribución y el transporte”.

Esto supone que un 35% de la electricidad se genere a partir de fuentes de

energía renovables. Como el tiempo de utilización de las renovables es

pequeño comparado con el de los generadores convencionales, el porcentaje de

renovables deberá superar el 35% de la capacidad total instalada.

Esta propuesta hace especial énfasis en medidas de eficiencia y ahorro energético e

incluye un conjunto de herramientas legislativas para alcanzar los objetivos de fomento

de energías renovables y cumplir el Protocolo de Kyoto de la Convención Marco de

las Naciones Unidas sobre el Cambio Climático, y otros compromisos europeos e

internacionales. Además de lograr un desarrollo sostenible, la seguridad de

suministro ha sido otro de los elementos centrales de las políticas energéticas europeas

en los últimos años y el aprovechamiento de los recursos renovables es uno de los

instrumentos para disminuir la dependencia energética exterior y mejorar la balanza

comercial.

El “Paquete Verde” tiene seis caras:

Fomento del uso de energía procedente de fuentes renovables.

Comercio de Derechos de Emisión de gases de efecto invernadero.

Reparto de esfuerzos para reducir las emisiones de gases de efecto invernadero.

Control y reducción de las emisiones de gases de efecto invernadero derivadas

de la utilización de combustibles (transporte por carretera y navegación

interior).

Almacenamiento geológico de dióxido de carbono.

1 Directiva europea 4

Normas de comportamiento en materia de emisiones de los turismos nuevos

(reglamento).

En esta tesis se va a analizar la Directiva 2009/28/CE, de 23 de abril de 2009, relativa

al fomento del uso de energía procedente de fuentes renovables y por la que se

modifican y se derogan las Directivas 2001/77/CE y 2003/30/CE. Esta nueva

normativa incluye algunas novedades significativas al establecer objetivos vinculantes

para 2020 y obligar a los estados miembros a establecer Planes de Acción Nacionales

y planes de seguimiento, exigiéndose unas cuotas mínimas de renovables en 2012,

2014, 2016 y 2018. Además esta nueva Directiva obliga a los estados miembros a

introducir cambios destinados a disminuir las barreras administrativas y regulatorias

así como facilitar el acceso a las redes de las energías renovables.

A continuación, se detallarán los objetivos nacionales, los mecanismos de apoyo así

como el acceso a las redes y el funcionamiento de las mismas.

1.1 Objetivos nacionales

Los objetivos obligatorios establecidos en la directiva europea son alcanzar en 2020

una cuota del 20 % de energías renovables en el consumo total de energía y una

cuota del 10 % de energías renovables en el consumo de combustibles para el

transporte en la Unión Europea para 2020. El consumo de combustibles no es objeto de

esta tesis, por tanto nos centraremos en lo establecido por la Directiva en relación al

objetivo del 20 % de energías renovables en el consumo total de energía.

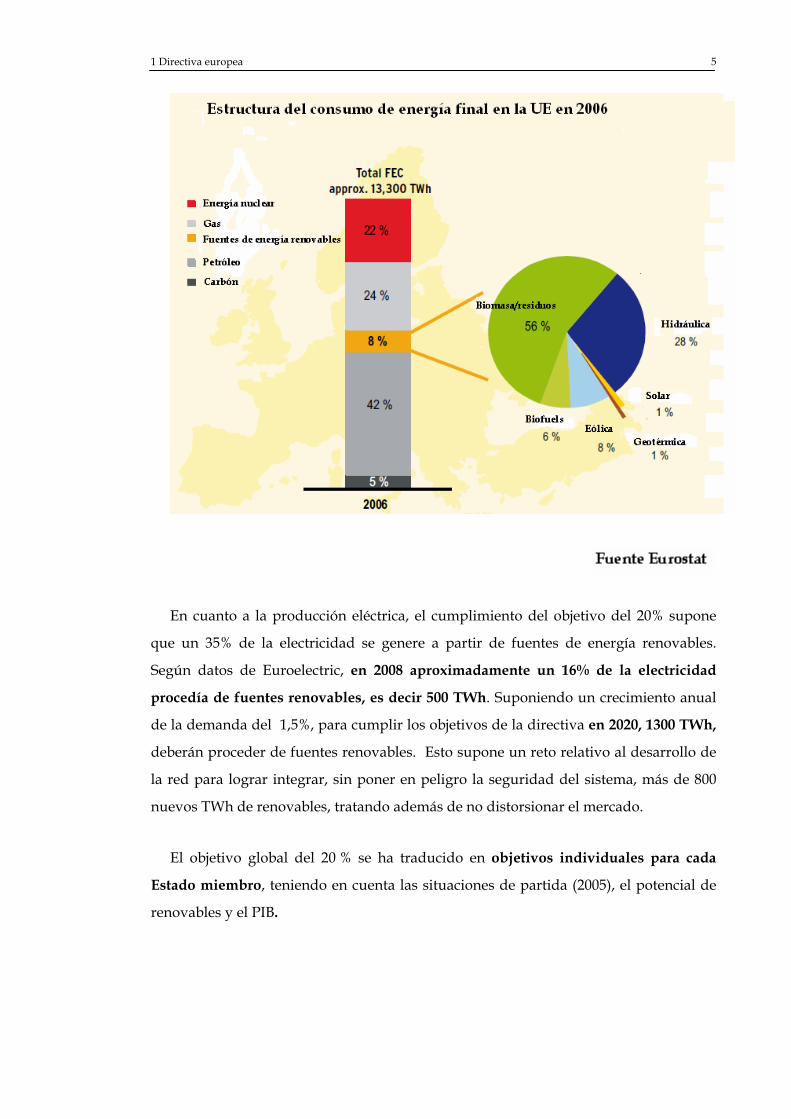

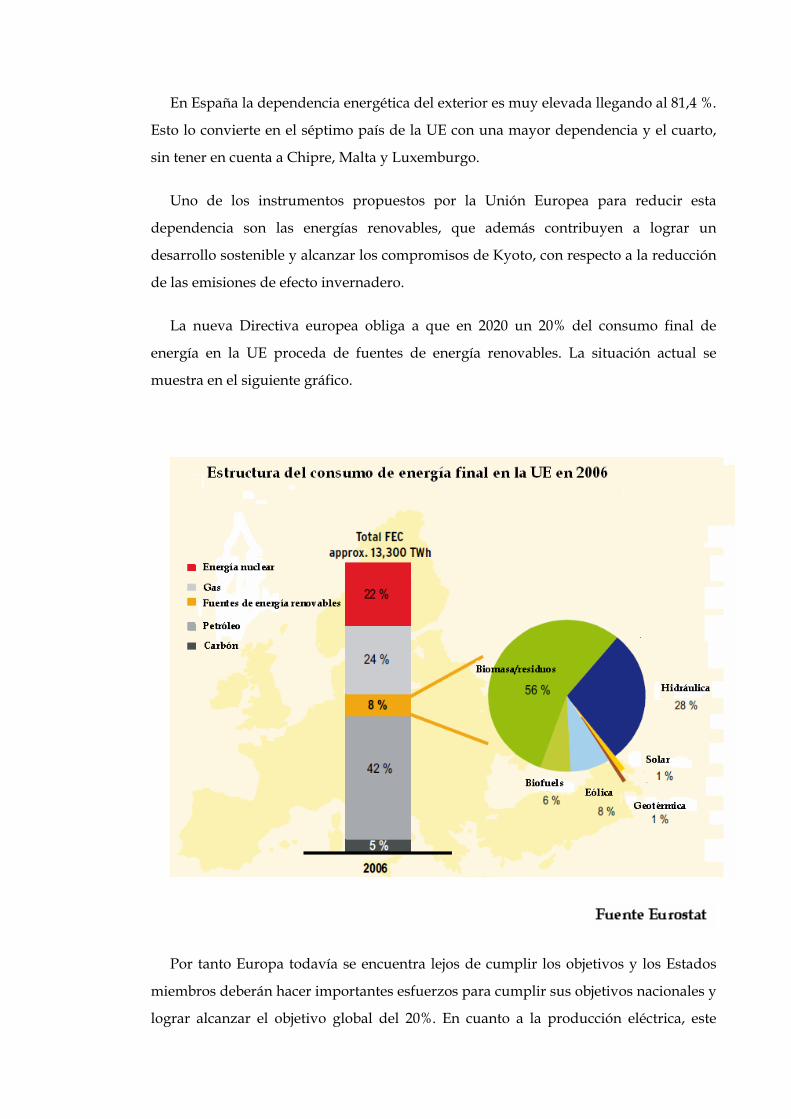

Este objetivo todavía está lejos de ser alcanzado ya que, como puede verse en el

siguiente gráfico, en 2006 las energías renovables únicamente representaban el 8% del

consumo final de energía.

1 Directiva europea 5

En cuanto a la producción eléctrica, el cumplimiento del objetivo del 20% supone

que un 35% de la electricidad se genere a partir de fuentes de energía renovables.

Según datos de Euroelectric, en 2008 aproximadamente un 16% de la electricidad

procedía de fuentes renovables, es decir 500 TWh. Suponiendo un crecimiento anual

de la demanda del 1,5%, para cumplir los objetivos de la directiva en 2020, 1300 TWh,

deberán proceder de fuentes renovables. Esto supone un reto relativo al desarrollo de

la red para lograr integrar, sin poner en peligro la seguridad del sistema, más de 800

nuevos TWh de renovables, tratando además de no distorsionar el mercado.

El objetivo global del 20 % se ha traducido en objetivos individuales para cada

Estado miembro, teniendo en cuenta las situaciones de partida (2005), el potencial de

renovables y el PIB.

1 Directiva europea 6

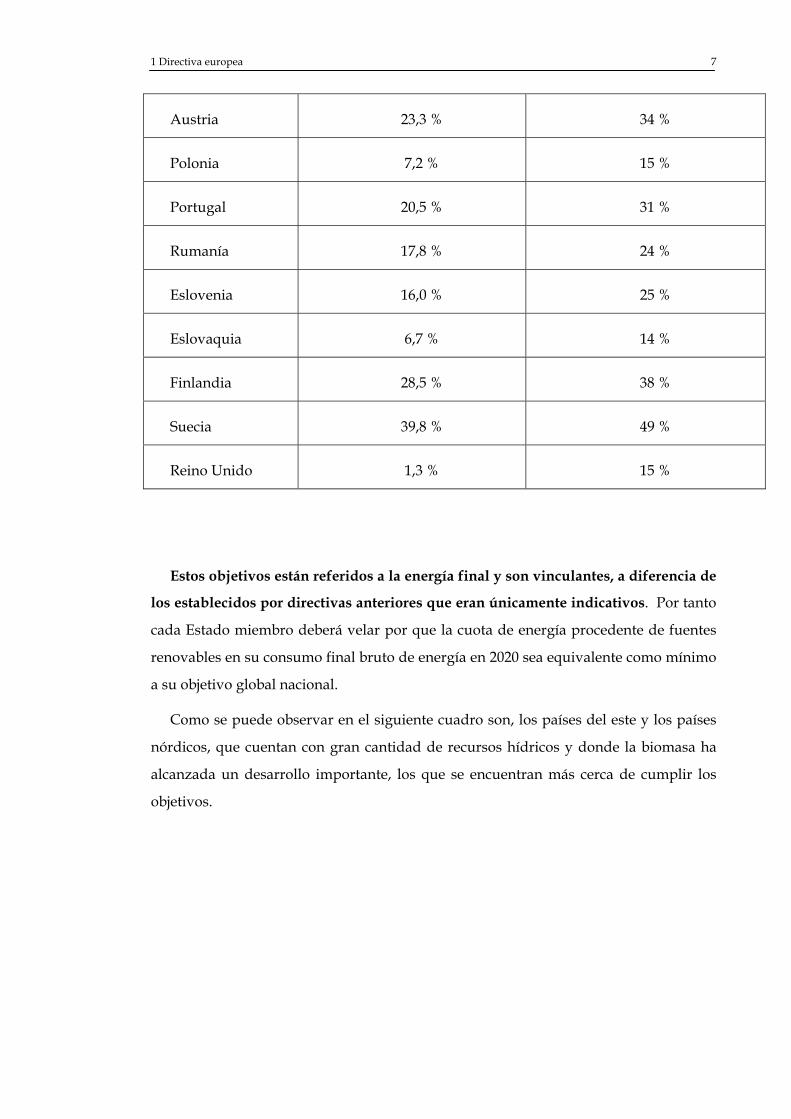

Cuota de energía procedente

de fuentes renovables en el

consumo de energía final bruta,

2005 (S2005)

Objetivo para la cuota de

energía procedente de fuentes

renovables en el consumo de

energía final bruta, 2020 (S2020)

Bélgica 2,2 % 13 %

Bulgaria 9,4 % 16 %

República Checa 6,1 % 13 %

Dinamarca 17,0 % 30 %

Alemania 5,8 % 18 %

Estonia 18,0 % 25 %

Irlanda 3,1 % 16 %

Grecia 6,9 % 18 %

España 8,7 % 20 %

Francia 10,3 % 23 %

Italia 5,2 % 17 %

Chipre 2,9 % 13 %

Letonia 32,6 % 40 %

Lituania 15,0 % 23 %

Luxemburgo 0,9 % 11 %

Hungría 4,3 % 13 %

Malta 0,0 % 10 %

Países Bajos 2,4 % 14 %

1 Directiva europea 7

Austria 23,3 % 34 %

Polonia 7,2 % 15 %

Portugal 20,5 % 31 %

Rumanía 17,8 % 24 %

Eslovenia 16,0 % 25 %

Eslovaquia 6,7 % 14 %

Finlandia 28,5 % 38 %

Suecia 39,8 % 49 %

Reino Unido 1,3 % 15 %

Estos objetivos están referidos a la energía final y son vinculantes, a diferencia de

los establecidos por directivas anteriores que eran únicamente indicativos. Por tanto

cada Estado miembro deberá velar por que la cuota de energía procedente de fuentes

renovables en su consumo final bruto de energía en 2020 sea equivalente como mínimo

a su objetivo global nacional.

Como se puede observar en el siguiente cuadro son, los países del este y los países

nórdicos, que cuentan con gran cantidad de recursos hídricos y donde la biomasa ha

alcanzada un desarrollo importante, los que se encuentran más cerca de cumplir los

objetivos.

1 Directiva europea 8

Para garantizar la consecución de estos objetivos, los estados miembros deben

procurar seguir una trayectoria indicativa que les permita avanzar hacia el logro de los

mismos. Estarán obligados a elaborar planes de acción nacionales en materia de

energía renovable que incluyan información sobre objetivos sectoriales, teniendo

presente al mismo tiempo que existen diferentes aplicaciones de la biomasa y que, por

tanto, es esencial movilizar nuevos recursos de biomasa. Los planes de acción

nacionales tendrán que ser presentados a la Comisión antes del 30 de Junio de 2010, y

deberán incluir, además de los objetivos, los mecanismos de apoyo para cada

tecnología, los proyectos conjuntos con otros países y las transferencias estadísticas

programadas, así como las medidas que se van a llevar a cabo para disminuir las

barreras administrativas.

1.2 Mecanismos de apoyo

A fin de alcanzar los objetivos nacionales establecidos en la Directiva, los Estados

miembros podrán aplicar, entre otras, las siguientes medidas:

1 Directiva europea 9

1.2.1 Sistemas de apoyo nacionales

En la Directiva, no se establecen unos sistemas de apoyo nacionales obligatorios.

Cada país podrá implementar los esquemas de apoyo a las energías renovables que

considere más apropiados para que su consumo final bruto de energía en 2020 sea

equivalente como mínimo a su objetivo nacional establecido en la Directiva.

1.2.2 Mecanismos de flexibilidad y cooperación

Algunos estados miembros pueden tener dificultades para cumplir los objetivos

nacionales establecidos en la Directiva debido a su escaso potencial de renovables. Por

ello, la Directiva establece mecanismos de flexibilidad y cooperación:

Transferencias estadísticas entre Estados miembros.

Proyectos conjuntos entre estados miembros.

Proyectos conjuntos entre estados miembros y terceros países.

Mecanismos de apoyo conjunto.

1.2.2.1 Transferencias estadísticas

Un Estado miembro podrá comprar, de forma estadística (no física), energía

procedente de fuentes renovables a otro Estado miembro. La cantidad transferida se

deberá:

a) restar de la cantidad de energía procedente de fuentes renovables que se

tiene en cuenta para evaluar el cumplimiento, por el Estado miembro que

realiza la transferencia; y

b) sumar a la cantidad de energía procedente de fuentes renovables que se

tiene en cuenta para evaluar el cumplimiento, por el Estado miembro que

recibe la transferencia.

Sin embargo, este mecanismo no parece que vaya a resultar muy efectivo ya

que, por un lado, los países importadores no parece que vayan a estar dispuestos a

comprar dichas transferencias hasta 2020 y, en ese momento, probablemente los

países exportadores no dispondrán de excedentes suficientes, si quiere cumplir sus

propios objetivos, para vender transferencias. A no ser que se hubiera incentivado

1 Directiva europea 10

en exceso en el país exportador en los años previos produciéndose una

sobreinversión. Los consumidores del país exportador estarían financiando esta

sobreinversión, aunque posteriormente éste dinero les sería devuelto al venderse

las transferencias. Sin embargo, la crisis actual y los problemas propios de cada

país, por ejemplo, en España, el déficit tarifario, no parece que vayan a favorecer

que se produzca dicha sobreinversión.

1.2.2.2 Proyectos conjuntos entre Estados miembros

Un estado miembro podrá apoyar proyectos concretos de generación renovable en

otro estado miembro, siempre y cuando dicha generación haya entrado en

funcionamiento o se haya renovado, aumentado su capacidad, después de la fecha de

entrada en vigor de la Directiva.

El acuerdo previo incluirá el tipo de apoyo, el reparto de producción y la

contabilización. En esta cooperación podrán participar operadores privados.

Los Estados miembros notificarán a la Comisión el porcentaje o la cantidad de

energía procedente de renovables producida en todo proyecto conjunto realizado en su

territorio, que deba tenerse en cuenta para el objetivo global nacional de otro Estado

miembro a efectos de evaluar el cumplimiento de los requisitos de la Directiva en

materia de objetivos.

La cantidad de electricidad a partir de fuentes de energía renovables notificada:

a) se restará de la cantidad de electricidad procedente de fuentes renovables

que se tiene en cuenta para evaluar el cumplimiento por el Estado miembro

que haya emitido la carta de notificación; y

b) se sumará a la cantidad de electricidad procedente de fuentes renovables

que se tiene en cuenta para evaluar el cumplimiento por el Estado miembro

que haya recibido la carta de notificación.

Este mecanismo de cooperación, al realizarse las negociaciones proyecto a proyecto

entre las administraciones de dos estados miembros, o de un estado miembro y una

empresa privada, no parece que vayan a producir intercambios de grandes

volúmenes de renovables que influyan significativamente en la cuota de renovables de

un estado y, por tanto, en el cumplimiento de los objetivos.

1 Directiva europea 11

Como ventajas de este mecanismo, destacan que el gobierno no “perdería el

control”, garantizándose así el cumplimiento de los objetivos nacionales como

prioridad frente a la exportación. Además la implantación se estos sistemas sería

compatible con los mecanismo de apoyo nacionales existentes en cada país que no

tendrían que ser modificados.

1.2.2.3 Proyectos en terceros países

Al menos un Estado miembro podrá cooperar con al menos un tercer país en todo

tipo de proyectos conjuntos para la producción de electricidad a partir de fuentes

renovables. En esta cooperación podrán participar operadores privados.

La electricidad producida a partir de fuentes de energía renovables en terceros

países únicamente se tendrá en cuenta para evaluar el cumplimiento de los objetivos

nacionales establecidos en la Directiva si:

a) la electricidad se consume en la Comunidad. Si la capacidad de la interconexión

fuera insuficiente y los plazos de realización del interconector fueran muy largos, se

podrá tener en cuenta la electricidad producida y consumida en un tercer país siempre

y cuando dicho interconector:

• Se inicie su construcción antes de 2016.

• No pueda entrar en servicio antes de 2020.

• Entre en servicio antes de 2022 y tenga capacidad suficiente para transportar

la energía a la que se refiere el proyecto conjunto.

b) la electricidad se produce en una instalación de nueva construcción que ha

entrado en funcionamiento después de la entrada en vigor de la presente Directiva o

por la capacidad ampliada de una instalación que se ha renovado después de la

entrada en vigor de la presente Directiva; y

c) la cantidad de electricidad producida y exportada no ha recibido ayuda de un

sistema de apoyo de un tercer país distinta de la ayuda a la inversión concedida a la

instalación.

Se notificará a la Comisión el porcentaje o la cantidad de electricidad producidos en

cualquier instalación del territorio de un tercer país, que haya tenerse en cuenta para el

objetivo global nacional de al menos un Estado miembro.

1 Directiva europea 12

1.2.2.4 Mecanismos de apoyo conjunto

Dos o más Estados miembros podrán decidir voluntariamente reunir o coordinar

parcialmente sus sistemas de apoyo nacionales. En tal caso, una cantidad

determinada de energía procedente de fuentes renovables producida en el territorio de

un Estado miembro participante podrá tenerse en cuenta para el objetivo global

nacional de otro Estado miembro participante.

Algunos ejemplos de mecanismos de apoyo conjunto diseñados por varios estados

miembros podrían ser un feed-in tariff común para electricidad de origen renovable o

un mercado común de certificados verdes.

Estos mecanismos producirían resultados más rápidamente, al intercambiarse

mayores volúmenes de energía, y por tanto serían más efectivos para conseguir que

países con escaso potencial cumplieran sus objetivos. Sin embargo para ello se tendrían

que alinear los sistemas de apoyo en los estados miembros que opten por este

mecanismo de cooperación ya que aunque ambas países dispongan, por ejemplo, de un

mercado de “certificados verdes” hay diferencias que habría que subsanar para

homogeneizar estos mercados y que realmente se intercambiaran volúmenes

importantes. Pero al mismo tiempo, si se lograra a un sistema de apoyo realmente

“común” entre varios estados, el gobierno de dichos estados no tendría poder

suficiente para garantizar el cumplimiento de los objetivos como prioridad frente a la

exportación. Y por tanto podría darse el caso de que un país cuya producción de

energías renovables fuera claramente suficiente para alcanzar su objetivo nacional, al

ser sus exportaciones demasiado elevadas finalmente no lo cumpliera. Por tanto para

evitar esta situación, en caso de existir un mecanismo de apoyo conjunto, habría que

poner algún tipo de restricción a la exportación.

1.3 Garantías de origen

La Directiva considera las garantías de origen únicamente como un mecanismo de

transparencia, con el fin de demostrar a los clientes finales la cuota o la cantidad de

energía renovable de una combinación energética del proveedor de energía.

Los Estados miembros velarán por que se expida una garantía de origen cuando así

lo solicite un productor de electricidad procedente de fuentes de energía renovable. La

garantía de origen corresponderá a un volumen estándar de 1 MWh. Se expedirá como

máximo una garantía de origen por cada unidad de energía producida.

1 Directiva europea 13

La garantía de origen no tendrá efecto alguno respecto del cumplimiento de los

objetivos por los Estados miembros establecidos en la Directiva. Las transferencias

de garantías, ya se produzcan separadamente de la transferencia física de energía o

conjuntamente con ella, no tendrán efecto alguno en la decisión de los Estados

miembros de utilizar transferencias estadísticas, proyectos conjuntos o sistemas de

apoyo conjuntos para cumplir los objetivos.

Cuando se exija a un proveedor de electricidad que demuestre la cuota o la cantidad

de energía renovable de su combinación, éste podrá hacerlo valiéndose de su garantía

de origen. La cantidad de energía renovable correspondiente a las garantías de origen

transferidas por un proveedor a un tercero se deducirá de la cuota que, en su

combinación energética, representa la energía procedente de fuentes renovables.

1.4 Acceso a las redes de las instalaciones que producen electricidad a partir de

fuentes de energía renovable

Los Estados miembros velarán por que los operadores de sistemas de transporte y de

distribución presentes en su territorio garanticen el transporte y la distribución de

electricidad generada a partir de fuentes de energía renovables, sin poner en peligro la

fiabilidad y seguridad de la red.

1.4.1 Acceso

Los Estados miembros deberán establecer bien un acceso prioritario o un acceso

garantizado a la red de la electricidad generada a partir de fuentes de energía

renovables;

1.4.2 Interconexión

Cuando gestionen la interconexión de las instalaciones de generación de

electricidad, los operadores de los sistemas de transporte deberán darán prioridad a

aquellas que utilicen fuentes de energía renovables frente a las energías convencionales

en la medida en que el funcionamiento seguro del sistema eléctrico nacional lo permita.

1.4.3 Restricciones

Las restricciones de la electricidad producida por fuentes de energía renovables

pueden suponer que, en parques recientemente instalados, las horas de

0 14

funcionamiento no sean las esperadas y por tanto disminuya la rentabilidad de las

mismas, lo cual podría poner en riego nuevas inversiones.

Por tanto, los Estados miembros velarán por que se adopten las medidas operativas

oportunas en relación con la red y el mercado, con objeto de minimizar las

restricciones de la electricidad producida por fuentes de energía renovables.

Si se adoptan medidas para restringir las fuentes de energía renovables con objeto

de garantizar la seguridad del sistema eléctrico nacional y la seguridad del

abastecimiento, los operadores del sistema responsables deberán informar acerca de

dichas medidas e indiquen las medidas correctoras que tienen la intención de adoptar

para impedir restricciones inadecuadas.

1.4.4 Tarifas de transporte y distribución

Los Estados miembros deberán garantizar que las tarifas del transporte y la

distribución no supongan una discriminación de la electricidad procedente de fuentes

de energía renovables, incluida, en particular, la electricidad generada a partir de

fuentes de energía renovables producida en regiones periféricas, como son las

regiones insulares, y en regiones con escasa densidad de población. Los Estados

miembros garantizarán que las tarifas de transporte y distribución no sean

discriminatorias con respecto al gas procedente de fuentes de energía renovables.

Además estas tarifas deberán reflejar los beneficios realizables en materia de costes

como resultado de la conexión de las instalaciones a la red. Estos beneficios en materia

de costes podrían resultar del uso directo de la red de baja tensión.

Capítulo 2Prospectiva del marco

regulatorio español sobre

energías renovables

2 Prospectiva del marco regulatorio español sobre energías renovables 16

2 Prospectiva del marco regulatorio español sobre energías

renovables

El desarrollo sostenible y la disminución de la dependencia energética exterior han

sido algunos de los elementos centrales de la política energética española en los

últimos años. En España, dada la escasez de recursos fósiles autóctonos, la

dependencia energética del exterior es muy elevada llegando al 81,4 %. Es el séptimo

país de la UE con una mayor dependencia y el cuarto, sin tener en cuenta a Chipre,

Malta y Luxemburgo.

Como instrumentos básicos para reducir esta dependencia y alcanzar los

compromisos adquiridos por España con la firma del protocolo de Kyoto con respecto

a la reducción de las emisiones de efecto invernadero, se ha optado por la utilización

de las energías renovables y la eficiencia en la generación de electricidad.

Este reto supone avanzar en un nuevo modelo con un mayor peso de las energías

renovables en el mix energético. Para lograr hacer competitivas a estas tecnologías es

necesario una marco regulatorio duradero, objetivo y transparente, que garantice una

rentabilidad razonable para los inversores, así como que se internalicen completamente

los costes de energías convencionales, para que se trasmita la señal económica

adecuada a productores y consumidores

En este capítulo se va a analizar la evolución del marco regulatorio español sobre

energías renovables, así como las razones que han motivado los sucesivos cambios en

la normativa, tanto en lo que refiere a los requisitos técnicos y administrativos para la

inclusión de una instalación en el régimen especial como al régimen económico de la

misma.

2.1 Régimen jurídico y económico

El primer Real Decreto sobre producción de energía eléctrica a partir de fuentes de

energía renovables (el único antecedente era el RD 1217/1981, pero éste se refería

únicamente a la producción hidroeléctrica en pequeñas centrales) se aprobó en 1994

con el principal objetivo de aumentar el incentivo económico para este tipo de

2 Prospectiva del marco regulatorio español sobre energías renovables 17

instalaciones y así lograr el cumplimiento de los objetivos que se planteaban en el Plan

Energético Nacional 1991-2000.

La aprobación en 1997 de la Ley 54/1997 del Sector Eléctrico, en el que se establecía

un nuevo modelo de funcionamiento en cuanto a la producción eléctrica basado en la

libre competencia supuso un hito importante en la política energética de nuestro país.

Además en dicha Ley se reconocía la existencia de un régimen especial de producción

de energía eléctrica, como régimen diferenciado del ordinario.

Esta ley hizo necesaria la elaboración del RD 2818/1998 para tratar de adecuar el

funcionamiento de dicho régimen especial a la nueva regulación e introducción de

competencia. Dicho RD pretendía impulsar el desarrollo de instalaciones de régimen

especial mediante la creación de un marco favorable sin incurrir en situaciones

discriminatorias que pudieran ser limitadoras de una libre competencia, pero

incentivando a aquellas tecnologías que contribuyeran con mayor eficacia a la mejora

de la eficiencia energética, la reducción del consumo y la protección del medio

ambiente.

En 2002 se aprobó un nuevo real decreto, el 841/2002, en el que se desarrollaban los

artículos 17, 18 y 21 del Real Decreto Ley 6/2000 de Medidas Urgentes de

Intensificación de la Competencia En Mercados de Bienes y Servicios, con el doble

objetivo de incentivar a los productores de régimen especial a participar en el mercado

y obligarles a informar de sus previsiones de producción aunque no participaran en

dicho mercado.

Con objeto de unificar éstas y otras normativas de desarrollo de la Ley 54/1997, en

lo que se refiere a la producción de energía eléctrica en régimen especial, en particular

en lo referente al régimen económico, se aprobó en 2004 el RD 436/2004. El principal

objetivo era establecer un régimen económico duradero para las instalaciones acogidas

al régimen especial, basado en una metodología de cálculo de la retribución objetiva y

transparente, aprovechando la estabilidad que había venido a proporcionar para el

conjunto del sistema el RD 1432/2002 de metodología para la aprobación de la tarifa

eléctrica media o de referencia.

Además el nuevo Real Decreto pretendía ser compatible con la nueva Directiva

2004/8/CE relativa al fomento de la cogeneración, ya que es más flexible en cuanto a

2 Prospectiva del marco regulatorio español sobre energías renovables 18

autoconsumos o potencias instaladas, dando prioridad al fomento de la cogeneración

sobre la base de la demanda de calor útil para reducir la actual dependencia energética

del exterior.

Aunque el crecimiento experimentado por el conjunto del régimen especial de

generación eléctrica tras la aprobación del RD 436/2004 había sido destacable los

objetivos planteados se encontraban, en determinadas tecnologías, lejos de ser

alcanzados. Además, los niveles de precio del mercado en 2005 y 2006 estaban dando

lugar a unas tasas de rentabilidad excesivas para los titulares de instalaciones eólicas

que optaban por vender su energia en el mercado para percibir el precio más la prima.

Todo ello en un contexto de elevado déficit tarifario.

Desde el punto de vista técnico, era necesario regular ciertos aspectos (huecos de

tensión, servicio de reactiva, adscripción a centros de control…) con el fin de garantizar

la seguridad en el sistema eléctrico y una mejor integración de las energías renovables

en el sistema, dado el creciente peso que estas tecnologías estaban adquiriendo en el

mix energético.

En este contexto se elaboró el RD 661/2007, que pretende establecer un marco legal

adecuado que permita alcanzar el objetivo indicativo nacional incluido en la Directiva

2001/77/CE del Parlamento Europeo de 2001, relativa a la promoción de la electricidad

generada a partir de fuentes de energía renovables en el mercado interior de la

electricidad, de manera que al menos el 29,4 por ciento del consumo bruto de

electricidad en 2010 provenga de fuentes de energía renovables.

La nueva normativa establece un nuevo marco retributivo mediante el cual

pretende impulsar además el cumplimiento de los objetivos establecidos en el Plan de

Energías Renovables 2005-2010 y en la Estrategia de Ahorro y Eficiencia Energética en

España. Dicho Plan de Energías Renovables 2005-2010, que constituyó la revisión del

Plan de Fomento de las Energías Renovables en España 2000-2010, se debió a un

crecimiento de algunas tecnologías inferior al inicialmente previsto y, por otro parte, a

un incremento de la demanda notablemente superior a los escenarios manejados en el

Plan inicial. Se introdujeron importantes modificaciones al alza de los objetivos de

potencia establecidos y, en concreto, el objetivo de potencia eólica en 2010 se amplió de

8.155 MW a 20.155 MW y el objetivo de potencia fotovoltaica de 150 MW a 400 MW.

2 Prospectiva del marco regulatorio español sobre energías renovables 19

Esta normativa ha supuesto el impulso definitivo de la energía solar fotovoltaica, ya

que la retribución establecida supone rentabilidades muy elevadas para los inversores,

lo que ha dado lugar a un crecimiento de la potencia instalada muy superior al

esperado. Sólo tres meses después de la entrada en vigor de este real decreto, ya se

había superado el 85% del objetivo de potencia instalada fotovoltaica establecido para

2010 en el Plan de Energías Renovables 2005-2010. En mayo de 2008 la potencia

instalada había alcanzado ya los 1000 MW. En este contexto se elaboró el Real Decreto

1578/2008 que tiene por objeto establecer un nuevo régimen económico para las

instalaciones fotovoltaicas que obtengan su inscripción definitiva en el “Registro

administrativo de instalaciones de producción en régimen especial” con posterioridad

al 29 de septiembre de 2008. La nueva normativa modifica el régimen económico a la

baja, siguiendo la evolución esperada de la tecnología, para asegurar su eficiencia.

2.1.1 Inclusión de una instalación en el régimen especial

2.1.1.1 Real Decreto 2366/1994

El ámbito de aplicación del RD 2366/1994 son aquellas instalaciones de menos de

100 MVA:

Abastecidas únicamente por fuentes de energía renovables no hidráulicas

(solar, eólica, geotérmica…).

Centrales hidroeléctricas cuya potencia aparente no es superior a 10 MVA.

Centrales que utilizan como combustible principal residuos.

Centrales que utilizan como combustible principal biomasa.

Centrales que utilizan energías renovables, residuos o biomasa junto con

combustibles convencionales.

Centrales de cogeneración.

2 Prospectiva del marco regulatorio español sobre energías renovables 20

Centrales que utilizan calores residuales procedentes de cualquier

instalación cuya finalidad no es la producción de energía eléctrica.

Exceptuando las energías renovables no hidráulicas y la minihidráulica, el resto de

grupos están obligados a satisfacer unos requisitos de rendimiento energético para

acogerse al Real Decreto 2366/1994.

El RD 2366/1994 establece como requisito necesario para la aplicación a dichas

instalaciones del régimen especial la inscripción de las mismas en el Registro General

de Instalaciones de Producción de Régimen Especial en la Dirección General de la

Energía, a efectos de poder realizar un adecuado seguimiento de la planificación

energética, tanto en lo relativo a potencia instalada como a la evolución de la energía

producida y la energía primaria utilizada. No hay que olvidar que uno de los

objetivos del RD 2366/1994 es mejorar los sistemas de información y seguimiento de

la planificación energética, por lo que en la solicitud para inscribirse en el régimen

especial, el titular de la instalación debe incluir también una evaluación cuantificada de

la energía eléctrica que dicha instalación va a transferir a la red. Además los titulares o

explotadores deben enviar cada año una memoria resumen del año anterior, en el que

incluyan la energía generada por la instalación así como la consumida.

Las instalaciones acogidas a este RD deberán utilizar en sus instalaciones la energía

procedente de sus generadores, vertiendo a la red únicamente sus excedentes. Las

empresas distribuidoras están obligadas a adquirir dichos excedentes, siempre que sea

posible su absorción por la red. Si hubiera circunstancias que impidieran técnicamente

dicha absorción, el órgano competente fijará un plazo para subsanarlas, asumiendo el

titular o explotador de la instalación los costes de las modificaciones si éstas fueran

exclusivamente para su servicio.

La energía suministrada a la red de la empresa distribuidora debe ser entregada en

condiciones técnicas adecuadas y tener un factor de potencia lo más próximo posible a

la unidad. Además los productores deberán cortar la conexión con la red de la empresa

distribuidora, si por causas de fuerza mayor u otras, debidamente justificadas, la

empresa distribuidora lo solicita, pero las condiciones de servicio normal deberán

restablecerse lo más rápidamente posible.

2 Prospectiva del marco regulatorio español sobre energías renovables 21

2.1.1.2 Real Decreto 2818/1998

La nueva normativa modifica los términos de los umbrales de potencia, limitando la

capacidad máxima de las instalaciones con derecho a acogerse a este Real Decreto a

50 MW.

Además, el RD 2818/1998 establece nuevas clasificaciones dentro de algunos grupos

de la normativa anterior según el tipo de biomasa (primaria, secundaria o combinación

de ambos con combustibles convencionales), el tipo de residuo (urbanos, agrícolas,

ganaderos, de servicios y otros residuos) o el tamaño de la central hidroeléctrica

(centrales cuya potencia no sea superior a 10 MW y centrales con una potencia

comprendida entre 10 MW y 50 MW).

En lo que respecta a la aplicación a dichas instalaciones del régimen especial, es

requisito necesario la inscripción en el “Registro Administrativo de Instalaciones de

Producción en Régimen Especial” sección constituida en el “Registro Administrativo

de Instalaciones de Producción en Régimen Especial” a que se refiere la Ley del sector

Eléctrico de 1997. Dicho procedimiento de inscripción consta de una fase de inscripción

previa y otra de inscripción definitiva y, en la misma línea que en la anterior

normativa, pretende lograr un adecuado seguimiento del régimen especial, ya que la

gestión y el control de la percepción de las primas establecidas en este Real Decreto es

un factor clave para el conjunto del sistema eléctrico.

Las instalaciones acogidas a este Real Decreto únicamente podrán verter a la red sus

excedentes, excepto las solares, eólicas, geotérmica y de las mareas y las hidroeléctricas

de menos de 50 MW para las que la nueva normativa establece que podrán verter a la

red la totalidad de su producción. Las empresas distribuidoras estarán obligadas a

adquirir dicha producción, siempre que sea posible su absorción por la red. Al igual

que en la anterior normativa, se establece que la energía suministrada a la red de la

empresa distribuidora deberá ser entregada en condiciones técnicas adecuadas y tener

un factor de potencia lo más próximo posible a la unidad

Las instalaciones podrán optar por vender su energía en el mercado de

producción de energía eléctrica o formalizar contratos bilaterales físicos. Los

productores que opten por participar en el mercado recibirán primas únicamente por la

energía casada.

2 Prospectiva del marco regulatorio español sobre energías renovables 22

El nuevo Real Decreto obliga a las centrales de cogeneración, biomasa y residuos

con potencias superiores a 10 MW a comunicar a la empresa distribuidora, a título

informativo, los excedentes eléctricos previstos en cada uno de los períodos de

programación del mercado.

El Real Decreto 2818/1998 introduce nuevos normas en cuanto a la conexión a la red

de este tipo de instalaciones: la potencia total de la instalación no podrá superar el 50%

de la capacidad de la línea en el punto de conexión o si dicha instalación está conectada

directamente a una subestación no podrá superar el 50% de la capacidad de

transformación instalada para ese nivel de tensión. Además las instalaciones de

potencia superior a 5 MW dotadas de generadores síncronos deberán estar equipadas

de sistemas de desconexión automática para evitar alteraciones en la red.

2.1.1.3 Real Decreto 841/2002

Tras la aprobación del Real Decreto Ley 6/2000, en el que se establecían medidas

para fomentar la competencia tras la reciente liberalización, era necesario un nuevo

Real Decreto que desarrollase dicha ley en lo que a instalaciones de régimen especial se

refiere.

El Real Decreto 841/2002 tiene por objeto incentivar la participación en el mercado

de las instalaciones acogidas al Real Decreto 2818/1998. Por tanto, pertenecen al

ámbito de aplicación del mismo las mismas instalaciones que lo eran a aquel, con la

única diferencia de que en la nueva normativa se distinguen dos grupos dentro de la

energía solar: energía fotovoltaica y térmica, que recibirán primas distintas, por

considerarse para las instalaciones fotovoltaicas una mayor necesidad de incentivo.

2.1.1.4 Real Decreto 436/2004

La nueva normativa distingue dos subgrupos dentro las instalaciones eólicas, las

ubicadas en tierra y las ubicadas en el mar, estableciéndose para ambas los mismos

incentivos. Las instalaciones de cogeneración también se subdividen distinguiéndose

entre aquéllas que utilizan como combustible el gas natural, siempre que éste suponga

al menos el 95% de la energía primaria utilizada, medida por el poder calorífico

inferior, y el resto de cogeneraciones. La nueva normativa también reconoce dentro de

2 Prospectiva del marco regulatorio español sobre energías renovables 23

su ámbito de aplicación la energía oceanotérmica y la de las corrientes marinas,

incluyéndolas en el mismo grupo que la energía geotérmica y de las olas y las mareas.

Por tanto las instalaciones que podrán acogerse al régimen especial según este Real

Decreto serían las mostradas en el cuadro siguiente:

El RD 436/2004 es más flexible en cuanto a los requerimientos a las centrales de

biomasa, reduciendo los porcentajes que tiene que suponer la misma para considerarse

combustible principal y poder acogerse a este RD.

Para poder acogerse a este RD, las instalaciones deberán inscribirse en el “Registro

Administrativo de Instalaciones de Producción en Régimen Especial”, siguiendo el

mismo proceso que establecía el real decreto anterior.

A diferencia de la normativa anterior, en el nuevo RD todas las instalaciones con

potencias superiores a 10 MW deberán comunicar a la distribuidora una previsión

de su producción de energía eléctrica en cada uno de los períodos de programación.

En caso de que se observen desviaciones respecto a lo previsto, se podrán formular

correcciones a dicho programa con una antelación de una hora al inicio de cada

mercado intradiario.

En lo que respecta a la conexión a la red se mantiene los criterios establecidos en el

Real Decreto 2818/1998.

2 Prospectiva del marco regulatorio español sobre energías renovables 24

2.1.1.5 Real Decreto 661/2007

Uno de los objetivos clave del RD 661/2007 es impulsar definitivamente la

cogeneración como herramienta de ahorro y eficiencia energética para el país, y así

poder cumplir con los objetivos de ahorro energético y de reducción de emisiones

fijados en el protocolo de Kyoto.

El procedimiento para que una instalación se acoja al régimen especial, es muy

similar al establecido en la anterior normativa. El primer paso es solicitar ante la

Administración competente su inclusión en una de las categorías o subgrupos.

Además, deberá hacerse una evaluación cuantitativa de la energía eléctrica que va a ser

transferida en su caso a la red. Después, se procederá a la presentación de la solicitud

acompañada de toda la documentación acreditativa de los requisitos. Finalmente se

dirigirá la inscripción al órgano correspondiente junto con todos los contratos y

certificados pertinentes. Una novedad que introduce este real decreto es que establece

como requisito indispensable para obtener la autorización de la instalación que ésta

obtenga previamente los derechos de acceso y conexión a las redes de transporte o

distribución correspondientes.

Como mejora sustancial frente al marco anterior, se permite la hibridación, es decir,

que las instalaciones de tecnología solar termoeléctrica utilicen biomasa como

combustible en aquellos períodos que no existe radiación solar e, igualmente, las

instalaciones que utilicen como combustible cultivos energéticos puedan utilizar, por

ejemplo, residuos forestales para compensar periodos de escaso suministro y así

garantizar en ambos casos una utilización más eficiente de las plantas y un mayor

desarrollo de estas tecnologías.

Dado el crecimiento experimentado por el régimen especial, así como la

experiencia acumulada de las anteriores normativas, la nueva normativa también

introduce algunos cambios desde el punto de vista técnico, regulando ciertos

aspectos para garantizar la seguridad del sistema y permitir la máxima integración de

energía eólica en el sistema eléctrico, minimizando las restricciones a la producción de

dicha generación.

Con este fin se exige que los nuevos parques eólicos sean capaces de mantenerse

conectados a la red ante un hueco de tensión en la misma, contribuyendo, al igual que

2 Prospectiva del marco regulatorio español sobre energías renovables 25

otras tecnologías, a la resolución del problema y a la seguridad y estabilidad del

sistema. Los parques existentes que sean capaces de adaptarse a esta nueva exigencia

tendrán derecho a percibir un complemento durante cinco años. Esta medida es

necesaria ya que hace algunos años la desconexión de pequeños parques eólicos

conectados al sistema local de distribución no suponía un peligro para la seguridad del

sistema, pero, en el contexto moderno español, con agrupaciones de parques eólicos de

más de 200 MW la pérdida de esa potencia ante un hueco de tensión si es muy

significativa. Según la AEE, las nuevas instalaciones eólicas podrán cumplir con este

requerimiento técnico ya que los aerogeneradores han evolucionado mucho desde los

años 80 y son capaces de soportar huecos transitorios de mucha mayor magnitud que

hace algunos años, en torno al 20% de la tensión nominal. Los principales fabricantes,

Vestas y Gamesa Eólica, también han asegurado que sus aerogeneradores están ya

preparados para soportar los huecos de tensión.

Además, con el fin de garantizar la fiabilidad del sistema eléctrico, la nueva

normativa obliga a todas las instalaciones de régimen especial con potencia superior

a 10 MW a estar adscritas a un centro de control de generación, que actuará como

interlocutor con el operador del sistema, remitiéndole la información en tiempo real de

las instalaciones. Los costes de instalación y mantenimiento de dichos centros de

control correrán a cargo de las instalaciones adscritas a los mismos.

2.1.1.6 Real Decreto 1578/2008

Pertenecen al ámbito de aplicación de este real decreto las instalaciones

fotovoltaicas que obtengan su inscripción definitiva en el “Registro administrativo de

instalaciones de producción en régimen especial” con posterioridad al 29 de

septiembre de 2008, fecha límite de mantenimiento de la retribución del Real Decreto

661/2007 para dicha tecnología.

La nueva normativa establece los siguientes tipos y subtipos dentro de las

instalaciones fotovoltaicas:

Instalaciones integradas en edificios, ya sea en fachadas o sobre cubiertas.

• Con una potencia inferior o igual a 20 kW

• Con una potencia superior a 20 kW

2 Prospectiva del marco regulatorio español sobre energías renovables 26

Instalaciones fotovoltaicas no incluidas en el grupo anterior

Para acogerse al régimen económico establecido en este real decreto, será requisito

indispensable la inscripción en una nueva sub-sección del “Registro administrativo de

instalaciones de producción de energía eléctrica”, denominada “Registro de

preasignación de retribución”. Habrá cuatro convocatorias al año para la inscripción

en dicho registro y se propone un objetivo anual de potencia, que el primer año será de

500 MW, y que se distribuirá entre dichas convocatorias. Se establecen unos cupos de

potencia por tipo y subtipo para cada convocatoria que estarán constituidos por las

potencias base, y, en caso de que no se hubiera cubierto el cupo de potencia en la

convocatoria anterior, por las potencias adicionales traspasadas o incorporadas.

Una vez ordenadas las solicitudes en los distintos tipos y subtipos se procederá a la

asignación de retribución empezando, por las fechas mas antiguas y hasta que sean

cubiertos los cupos de potencia para esa convocatoria. La ultima solicitud que sea

aceptada será aquella, para la cual, su no consideración supondría la no cobertura del

cupo previsto, aunque se supere la potencia establecida en dicho cupo.

El Real Decreto 1578/2008 establece una nueva definición de potencia para

conseguir mayor precisión en el computo de la potencia de cada instalación

fotovoltaica y así evitar la parcelación de una única instalación en varias de menor

tamaño, con el objetivo de obtener un marco retributivo mas favorable, práctica que

se había venido produciendo desde la entrada en vigor del Real Decreto 661/2007

dadas las condiciones económicas más favorables que establecía dicha normativa para

las instalaciones de menos de 100 kW.

Dadas las irregularidades que se habían venido observando, el Real Decreto

1578/2008 establece que se realizarán inspecciones periódicas y aleatorias a las

instalaciones objeto de dicho normativa para verificar que cumplen los requisitos

exigidos, así como la veracidad de los datos aportados durante el procedimiento de

inscripción.

2 Prospectiva del marco regulatorio español sobre energías renovables 27

2.1.2 Régimen económico

2.1.2.1 Real Decreto 2366/1994

En 1994, la experiencia adquirida, el grado de desarrollo en el que se encontraban

este tipo de instalaciones, la creciente dimensión de las plantas y su mayor incidencia

en la explotación unificada aconsejaban realizar una actualización de la normativa

vigente en ese momento, y en particular del régimen económico.

En este contexto se aprobó el RD 2366/1994 que tiene por objeto adecuar el

régimen económico referente a las instalaciones hidráulicas, de cogeneración y otras

abastecidas por recursos o fuentes de energía renovables al régimen tarifario y a la

realidad vigente en ese momento, marcada por una creciente participación de plantas

de cogeneración con cada vez mayores potencias.

A partir de la entrada en vigor de la nueva normativa el precio medio de la energía

establecido que estaban obligados a abonar las empresas distribuidoras a los

productores de régimen especial tendrá en cuenta los costes evitados al sector eléctrico

por concepto de generación, transporte y distribución a través de un coeficiente Kf,

siendo la facturación total la resultante de la aplicación de la siguiente fórmula:

FT = (PF * Tp + Ec Te ± DH ± ER) Kf - AI

en la que

FT = Facturación en pesetas.

PF = Potencia a facturar expresada en kW

Tp = Precio de la potencia

Ec = Energía cedida en kWh.

Te = Precio de la energía

DH = Complemento por discriminación horaria.

ER = Complemento por energía reactiva.

2 Prospectiva del marco regulatorio español sobre energías renovables 28

Kf = Coeficiente relativo a los costes evitados

AI = Abono por incumplimiento de potencia

Como se puede observar el precio de venta de la energía cedida tiene una

estructura binómica, estando compuesto por un término de facturación de la potencia

y otro de la energía cedida y, cuando proceda, por recargos o descuentos como

consecuencia de la discriminación horaria o el factor de potencia (que deberá ser lo

más próximo posible a la unidad).

El abono por incumplimiento de potencia sólo es aplicable a centrales que utilizan

como combustible principal residuos, centrales de cogeneración o aquéllas que

utilizan calores residuales, mientras que están exentos de fijar potencias garantizadas

aquellas instalaciones abastecidas únicamente por fuentes renovables no hidráulicas e

hidráulicas de potencia aparente inferior a 10 MVA.

2.1.2.2 Real Decreto 2818/1998

El RD 2366/1994 quedó obsoleto tras la liberalización del mercado eléctrico español

en 1997. La ley 54/1997 del Sector Eléctrico estableció los principios de un nuevo

modelo basado en la libre competencia en generación. Para hacer compatible está

competencia en el mercado, con un desarrollo sostenible que permitiera cumplir los

requisitos adquiridos por España en la reducción de emisiones, dicha Ley establecía la

existencia de un régimen especial de producción de energía eléctrica, como régimen

diferenciado del ordinario.

En este contexto se aprobó el RD 2818/1998 que establece un sistema de incentivos

para aquellas instalaciones de régimen especial con potencia igual o inferior a 50

MW, necesario para situar a las mismas en posición de competencia en un mercado

libre. Para las instalaciones basadas en energías renovables y de residuos, dicho

sistema de incentivos no tiene límite temporal ya que, por sus especiales características

y nivel tecnológico, los mayores costes de este tipo de instalaciones no les permiten la

competencia en un mercado libre.

La retribución establecida en el RD 2818/1998 era:

R = Pm + Pr ± ER

2 Prospectiva del marco regulatorio español sobre energías renovables 29

siendo:

R = retribución en pesetas/kWh.

Pm = precio final horario medio de mercado en cada hora.

Pr = prima.

ER = complemento por energía reactiva.

Para instalaciones hidráulicas de entre 10 y 50 MW y para centrales de cogeneración

las primas establecidas en el RD 2818/1998 son función de la potencia instalada. Las

primas destinadas a las instalaciones abastecidas por fuentes de energía procedentes de

los residuos también dependen de la potencia de dichas instalaciones, excepto aquellas

de tratamiento de purines cuya potencia sea menor 15 MW y de tratamiento de lodos

cuya potencia sea inferior a 10 MW, que recibirán 3,90 pesetas por kWh. Para el resto

de instalaciones acogidas al régimen especial, las primas establecidas tienen un valor

independiente de la potencia instalada que varía alrededor de los 5 pesetas por kWh

según el tipo de instalación (eólica, geotérmica, biomasa…). Para el caso de la energía

solar, al ser la más costosa y por tanto la que necesita una mayor inversión para

alcanzar la madurez tecnológica, la prima asciende a 60 pesetas por kWh para

instalaciones de hasta 5kW y 30 pesetas por kWh para el resto de instalaciones solares.

Las instalaciones solares, eólicas, aquellas que únicamente utilizan como energía

primaria la geotérmica, la de las olas y las mareas, así como la de las rocas calientes y

secas y las que utilizan como combustible principal biomasa primaria (vegetales de

crecimiento menor de un año) pueden optar por no aplicar las primas comentadas y

recibir en todas las horas un precio total establecido que dependía de la tecnología.

2.1.2.3 Real Decreto 841/2002

El Real Decreto Ley 6/2000 de Medidas Urgentes de Intensificación de la

Competencia en Mercados de Bienes y Servicios, entre otros aspectos, introduce

mejoras en la regulación de los incentivos de acceso al mercado de los productores en

régimen especial, así como las obligaciones de entrega del programa de cesión de

energía para los productores que no participan en el mercado. El Real Decreto

2 Prospectiva del marco regulatorio español sobre energías renovables 30

841/2002 desarrolla lo dispuesto en dicho Real Decreto Ley en lo referente al régimen

especial.

Este RD es de aplicación para las centrales de más de 1MW reguladas en RD

2818/1998 y, aunque no obliga a las instalaciones de menos de 50MW a vender su

energía en el mercado, sí pretende incentivar su participación en el mismo

estableciendo la siguiente retribución para las instalaciones que participaran en el

mercado:

• El precio obtenido de la casación en el mercado diario y en los mercados

intradiarios.