Tesis Calfucura Buffet

127

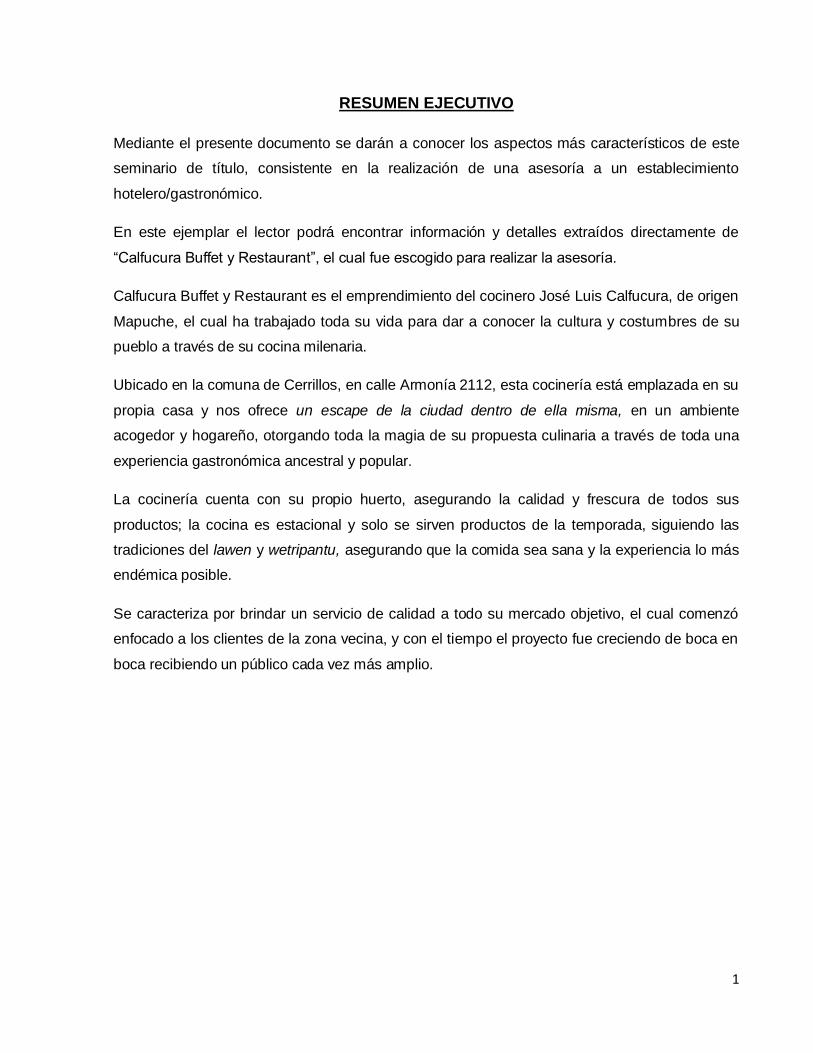

1 RESUMEN EJECUTIVO Mediante el presente documento se darán a conocer los aspectos más característicos de este seminario de título, consistente en la realización de una asesoría a un establecimiento hotelero/gastronómico. En este ejemplar el lector podrá encontrar información y detalles extraídos directamente de “Calfucura Buffet y Restaurant”, el cual fue escogido para realizar la asesoría. Calfucura Buffet y Restaurant es el emprendimiento del cocinero José Luis Calfucura, de origen Mapuche, el cual ha trabajado toda su vida para dar a conocer la cultura y costumbres de su pueblo a través de su cocina milenaria. Ubicado en la comuna de Cerrillos, en calle Armonía 2112, esta cocinería está emplazada en su propia casa y nos ofrece un escape de la ciudad dentro de ella misma, en un ambiente acogedor y hogareño, otorgando toda la magia de su propuesta culinaria a través de toda una experiencia gastronómica ancestral y popular. La cocinería cuenta con su propio huerto, asegurando la calidad y frescura de todos sus productos; la cocina es estacional y solo se sirven productos de la temporada, siguiendo las tradiciones del lawen y wetripantu, asegurando que la comida sea sana y la experiencia lo más endémica posible. Se caracteriza por brindar un servicio de calidad a todo su mercado objetivo, el cual comenzó enfocado a los clientes de la zona vecina, y con el tiempo el proyecto fue creciendo de boca en boca recibiendo un público cada vez más amplio.

-

Upload

nicolas-contardo -

Category

Career

-

view

76 -

download

0

Transcript of Tesis Calfucura Buffet

1

RESUMEN EJECUTIVO

Mediante el presente documento se darán a conocer los aspectos más característicos de este

seminario de título, consistente en la realización de una asesoría a un establecimiento

hotelero/gastronómico.

En este ejemplar el lector podrá encontrar información y detalles extraídos directamente de

“Calfucura Buffet y Restaurant”, el cual fue escogido para realizar la asesoría.

Calfucura Buffet y Restaurant es el emprendimiento del cocinero José Luis Calfucura, de origen

Mapuche, el cual ha trabajado toda su vida para dar a conocer la cultura y costumbres de su

pueblo a través de su cocina milenaria.

Ubicado en la comuna de Cerrillos, en calle Armonía 2112, esta cocinería está emplazada en su

propia casa y nos ofrece un escape de la ciudad dentro de ella misma, en un ambiente

acogedor y hogareño, otorgando toda la magia de su propuesta culinaria a través de toda una

experiencia gastronómica ancestral y popular.

La cocinería cuenta con su propio huerto, asegurando la calidad y frescura de todos sus

productos; la cocina es estacional y solo se sirven productos de la temporada, siguiendo las

tradiciones del lawen y wetripantu, asegurando que la comida sea sana y la experiencia lo más

endémica posible.

Se caracteriza por brindar un servicio de calidad a todo su mercado objetivo, el cual comenzó

enfocado a los clientes de la zona vecina, y con el tiempo el proyecto fue creciendo de boca en

boca recibiendo un público cada vez más amplio.

2

INTRODUCCIÓN

En el presente informe se mostrará el desarrollo de la asesoría a “Calfucura Buffet y

Restaurant”, en el cual se podrá ver cómo se ponen en práctica los conocimientos y habilidades

aprendidos durante la carrera de Administración de Hoteles y Restaurantes.

Como enfoque inicial, se presentará la información relevante a partir de un análisis de la

cocinería en sí (características de su propuesta de valor y bases de funcionamiento). Luego, se

verá cómo se ha comportado en relación a su crecimiento, y las posibilidades y riesgos que ello

sugiere. Después, se complementará de forma general presentando varios análisis realizados

aplicando modelos estudiados (PORTER, PESTAL y FODA).

Además se podrá encontrar información financiera, con análisis de los indicadores más

relevantes.

Por último, esta tesis postulará un conjunto de advertencias y recomendaciones a la empresa

objeto de la asesoría, con el propósito de aportarle opciones de mejoras en su gestión y

sugerirle acciones necesarias para su sustentabilidad futura.

3

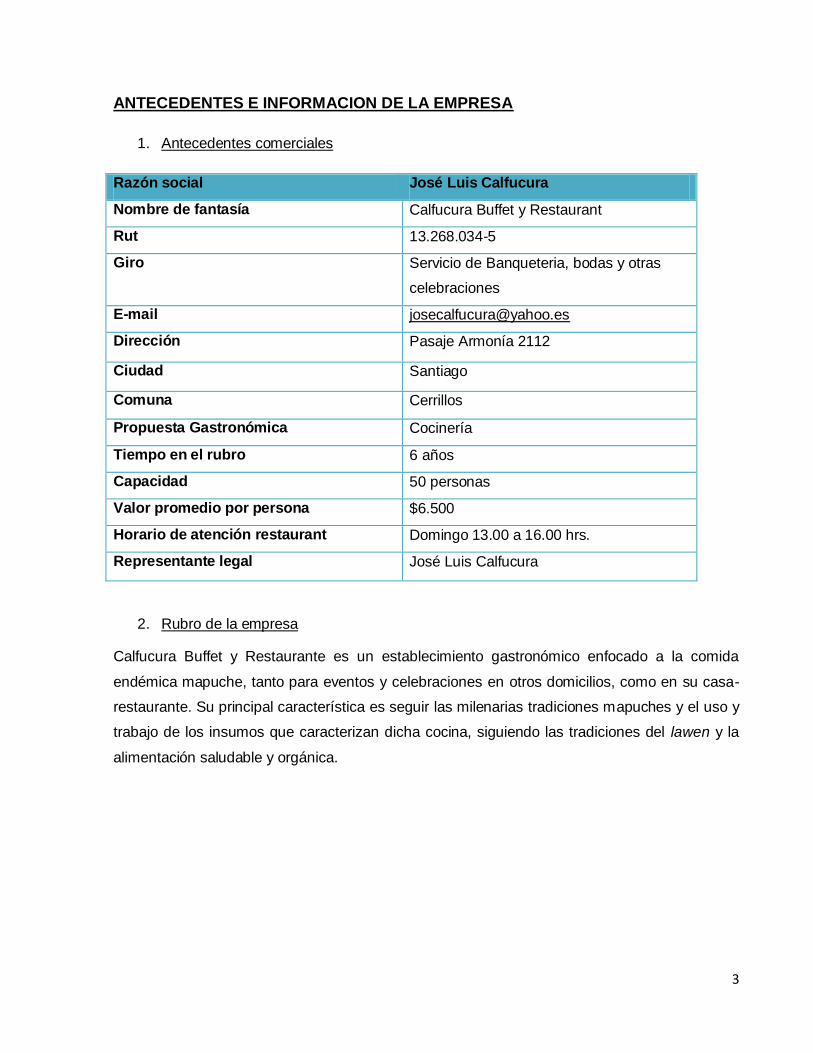

ANTECEDENTES E INFORMACION DE LA EMPRESA

1. Antecedentes comerciales

Razón social José Luis Calfucura

Nombre de fantasía Calfucura Buffet y Restaurant

Rut 13.268.034-5

Giro Servicio de Banqueteria, bodas y otras

celebraciones

E-mail [email protected]

Dirección Pasaje Armonía 2112

Ciudad Santiago

Comuna Cerrillos

Propuesta Gastronómica Cocinería

Tiempo en el rubro 6 años

Capacidad 50 personas

Valor promedio por persona $6.500

Horario de atención restaurant Domingo 13.00 a 16.00 hrs.

Representante legal José Luis Calfucura

2. Rubro de la empresa

Calfucura Buffet y Restaurante es un establecimiento gastronómico enfocado a la comida

endémica mapuche, tanto para eventos y celebraciones en otros domicilios, como en su casa-

restaurante. Su principal característica es seguir las milenarias tradiciones mapuches y el uso y

trabajo de los insumos que caracterizan dicha cocina, siguiendo las tradiciones del lawen y la

alimentación saludable y orgánica.

4

3. Mercado Objetivo

Desde el momento en que se abrió la cocinería de “Calfucura Buffet”, ésta se orientó al

mercado objetivo vecinal; esto es al cliente ubicado en el sector comunal. La fórmula de

crecimiento natural se fue consiguiendo gracias a una publicidad boca - a – boca, con la que se

fue aumentando hacia clientes de otras comunas distantes del establecimiento; e incluso fue

trascendiendo más allá, al punto que comenzaron a llegar extranjeros y clientes de provincia,

todos ellos atraídos por el misterio del rubro gastronómico mapuche y por la fama adquirida por

su cocinero – propietario, José Luis Calfucura Meliñir.

Tradicionalmente los mapuches guardaban con sumo recelo sus recetas milenarias; en la

actualidad los pueblos originarios han aumentado su participación en ferias gastronómicas y

diversos encuentros de comida chilena. Esta propuesta culinaria desconocida y novedosa ha

generado curiosidad en el público, quien se siente atraído hacia probar un producto distinto, a la

vez de conocer la cocina de los pueblos autóctonos del país.

Fuente: Elaboración propia

4. Competencia Directa

Como competencia directa solo podemos encontrar el restaurant Peumayén ubicado en

Constitución 136, Providencia. En el cual se puede encontrar una variada carta de comida

mapuche.

Podemos observar que la cocinería Calfucura presenta diferencias con el Peumayén, ya que la

primera ofrece tres menús, sin carta de vinos, y abre solo en un día de la semana, con un valor

promedio por persona en torno a $ 6.500. En cambio, Peumayén es un restaurante establecido

con toda regla, ubicado en un barrio de larga tradición gastronómica, que opera de martes a

domingo y con una carta de ocho o más opciones por tiempo, con un ticket promedio de $

25.000. Además, este último posee una amplia gama de vinos y bebidas alcohólicas, que se

compara con una improvisada y muy básica oferta de Calfucura.

5

5. Competencia Indirecta

Como competencia indirecta se encuentra la cocina chilena en sí, con un ticket promedio por

persona entre $ 8.000 (cocinerías y restaurantes de barrios populares) y $ 20.000 (restaurantes

en grandes centros comerciales o gastronómicos como Borde Río). Aquí existe una amplia y

variada oferta, con clientes bastante fieles al estilo quienes aún siguen tradiciones heredadas

de sus familias anteriores. Sin embargo, esta llamada “cocina chilena tradicional” no recoge

específicamente platos mapuches, sino que es resultado de la evolución de la cocina española

a la que se le ha añadido el mestizaje de productos endémicos (papa, choclo, tomate, ají, etc.).

La fortaleza de esta competencia indirecta no estriba tanto en la mayor calidad, sino que más

bien en el desconocimiento de la comida mapuche como una opción satisfactoria y apetecible.

Se tiene la impresión que ambos estilos de cocina han permanecido distanciados por mucho

tiempo, sin que la cocina mapuche haya tenido opción de entrar a las cocinas locales, ni menos

a la alta gastronomía.

6. Servicios ofrecidos por la empresa

La empresa ofrece desde gastronomía hasta servicios de Banqueteria, todo contando los

ancestrales relatos de los mapuches y la historia de sus platos. Por lo tanto, hay un doble

atractivo en esta propuesta culinaria, ya que al goce de sus platos el autor suma la tradición oral

de los insumos y sus variadas combinaciones, añadiéndole a sus historias viejas leyendas y

diversos beneficios de los productos de la tierra.

De manera que también el acto de la comida se realiza en medio de un ritual. Al momento de

realizar los eventos, sus garzones entran portando ollas con infusiones de eucaliptus y otras

yerbas, con lo cual aromatizan el salón y recrean un espacio ambientado en la naturaleza.

6

7. Ubicación

La cocinería “Calfucura Buffet” está ubicada en la comuna de Cerrillos, específicamente en el

pasaje Armonía 2112.

Fuente: Google Maps

7

8. Historia del restaurante

El desafío que motivó a José Luis Calfucura, hijo de pehuenches, fue la idea de crear platos

mapuches dentro de Santiago, donde no se conocía en forma masiva hasta años atrás esta

cultura culinaria del principal pueblo originario, sino que sólo era seguida por pequeños núcleos

de mapuches y descendientes de estos que viven en la periferia. Y dio este atrevido paso nada

menos que en el antejardín de su casa, ubicada en la comuna de Cerrillos, y junto a su familia

iniciaron este hermoso proyecto de enseñarle a los Santiaguinos cómo se alimentan los

mapuches.

José Luis, dueño y chef de “Calfucura Buffet”, cuenta que al comenzar con su carrera como

cocinero no sabía cómo preparar una cazuela, para lo cual debía llamar a su madre. Cada día

fue aprendiendo nuevos platos y lo hacía de manera tan rápida que pronto se quedó como

encargado de un restaurante. Mientras trabajaba, empezó sus estudios de Hotelería y Turismo.

El año 2007, luego de trabajar en varios lugares, invirtió parte de sus ahorros para construir un

horno de barro en el jardín de su casa. Con la ayuda de su madre, empezó vendiendo

empanadas, agregando pronto nuevos productos como pan amasado y pastel de choclo. En el

año 2008 comenzó a concretar su idea del restaurante propio, pero como carecía de los

recursos necesarios se vio forzado a trabajar para terceros y así acumuló unos ahorros de sus

sueldos que le permitieron iniciar la remodelación de su casa para habilitarla como restaurante.

Además, adquirió mesas y sillas, construyó un techo para el antejardín, diseñó lámparas con

canastos de quila a las que instaló ampolletas para disponer de una llamativa luminaria.

Al principio llegó la gente del barrio, luego empezaron a aparecer clientes de los más diversos

rincones de Santiago. Cada domingo llegaban más comensales a su casa y él se multiplicaba

cocinando apoyado en varios miembros de su familia. Nada más ingresar a la casa -

restaurante se puede observar una pizarra donde se presentan los platos que el dueño ofrece

cada domingo, como pulmay, curanto en olla, corazón de caballo, entre otros.

Además del restaurante en el antejardín de su casa, el dueño posee una banquetera, con la

cual realiza diferentes eventos tanto dentro de la comuna como fuera de ella. Para comenzar

este especial banquete con diferentes sabores, Calfucura crea un ambiente especial para que

las personas se olviden que se encuentran dentro de un salón, y piensen que están en un

bosque sintiendo similares sensaciones a las que vivían los antiguos mapuches en medio de su

naturaleza indómita.

8

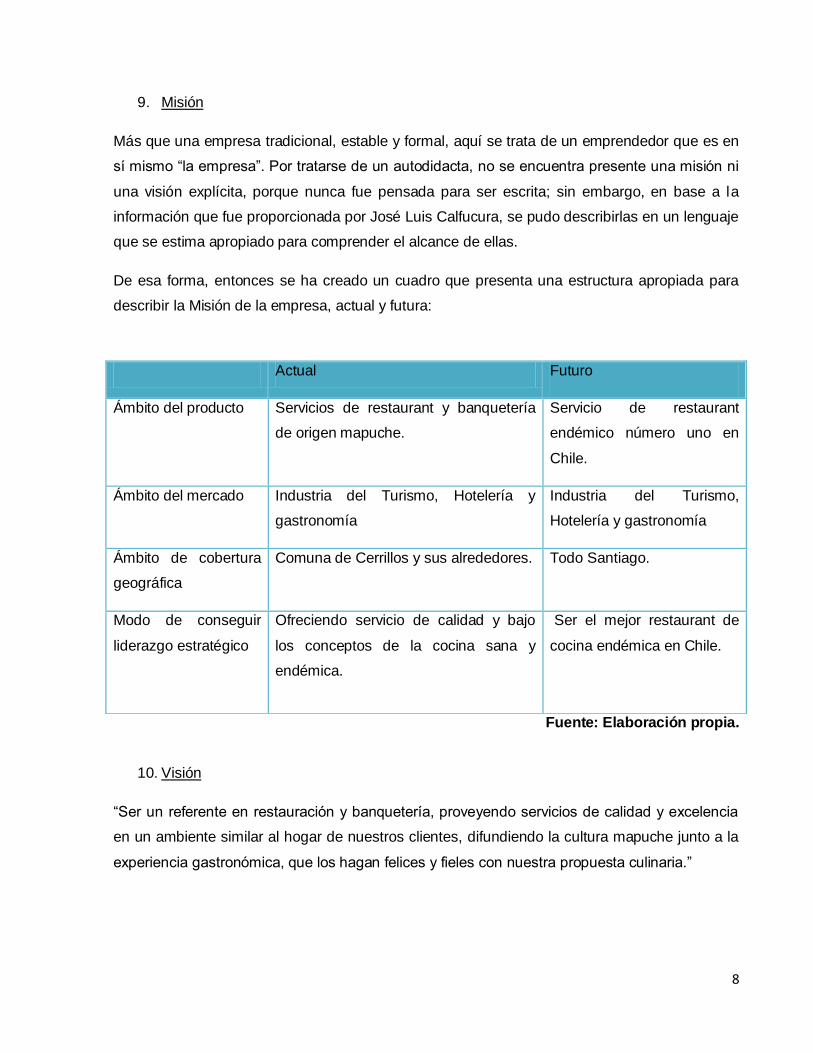

9. Misión

Más que una empresa tradicional, estable y formal, aquí se trata de un emprendedor que es en

sí mismo “la empresa”. Por tratarse de un autodidacta, no se encuentra presente una misión ni

una visión explícita, porque nunca fue pensada para ser escrita; sin embargo, en base a la

información que fue proporcionada por José Luis Calfucura, se pudo describirlas en un lenguaje

que se estima apropiado para comprender el alcance de ellas.

De esa forma, entonces se ha creado un cuadro que presenta una estructura apropiada para

describir la Misión de la empresa, actual y futura:

Fuente: Elaboración propia.

10. Visión

“Ser un referente en restauración y banquetería, proveyendo servicios de calidad y excelencia

en un ambiente similar al hogar de nuestros clientes, difundiendo la cultura mapuche junto a la

experiencia gastronómica, que los hagan felices y fieles con nuestra propuesta culinaria.”

Actual Futuro

Ámbito del producto Servicios de restaurant y banquetería

de origen mapuche.

Servicio de restaurant

endémico número uno en

Chile.

Ámbito del mercado Industria del Turismo, Hotelería y

gastronomía

Industria del Turismo,

Hotelería y gastronomía

Ámbito de cobertura

geográfica

Comuna de Cerrillos y sus alrededores. Todo Santiago.

Modo de conseguir

liderazgo estratégico

Ofreciendo servicio de calidad y bajo

los conceptos de la cocina sana y

endémica.

Ser el mejor restaurant de

cocina endémica en Chile.

9

11. Valores empresariales

Para Calfucura Buffet y Restaurant, lo más importante es presentar a la gente la comida

endémica de nuestro país, con diversos colores y sabores poco comunes al paladar de los

comensales. Llevándolos a disfrutar nuevas sensaciones dentro de Santiago a partir de una

oferta basada en materia prima y creaciones autóctonas de las regiones de mayor

concentración histórica del pueblo mapuche.

12. Objetivos Generales

Los objetivos centrales de la empresa son dar a conocer la gastronomía mapuche y, desde

ésta y alrededor de ella, su cultura y tradiciones, las cuales son pobremente conocidas; y

cuando algo se sabe sobre las mismas, suele ser mediante estereotipos o caricaturas que la

minusvaloran o reducen significativamente. Todo ello redunda en que sean muy poco

apreciadas por el chileno común o, peor aún, simplemente ignoradas. Calfucura apuesta a darle

un giro a estas percepciones y ganar un espacio tanto para la cocina mapuche como para sus

diversas expresiones culturales

13. Objetivos específicos

Como planteamiento actual y con expectativas futuras, su gestión refleja la necesidad de

aumentar la oferta de productos autóctonos mapuches, para así poder encontrarse dentro de

los servicios gastronómicos más populares y requeridos de los extranjeros y nacionales,

añadiendo a ello una oferta de otras creaciones artesanales. Calfucura define como meta a 10

años el crecimiento de su oferta integral, con énfasis en la capacidad instalada del restaurante.

De esta forma Calfucura Buffet está comprometido en metas a corto plazo de ampliación en su

local. Actualmente el restaurant ya está ejecutando una etapa de crecimiento en su espacio de

atención en la parte trasera de su local.

10

14. Estrategias genéricas

Dentro de las estrategias genéricas podemos encontrar dos que están muy presentes en

Calfucura Buffet: una es la estrategia de enfoque y diferenciación. Complementariamente a

éstas se pudo identificar otras variables en su desarrollo mediático y el éxito resultante,

expresados en cómo se ha ido expandiendo la reputación de José Luis Calfucura y su cocina

mapuche.

15. Estrategias de diferenciación

Esta se ve reflejada desde el comienzo del planteamiento de José Luis Calfucura de producir un

tipo de gastronomía diametralmente distinta a la que se encuentra en el sector metropolitano,

puesto que cuando se piensa en un restaurant de comida chilena, la gente se plantea opciones

como:

La cazuela

La empanada

El asado

Pastel de choclo

Queriendo romper con el esquema de “lo tradicional”, ya incorporado a la parte psicológica de la

sociedad, José Luis Calfucura se abre paso asentado en la cultura con que se siente

identificado y, a partir de ello, persigue como fin el dar a conocer y expresar una parte clave de

su cultura en la sociedad actual, como lo es su gastronomía, y ambienta ésta procurando

replicar el espacio y entorno que la caracterizan añadiendo otras manifestaciones de dicha

cultura .

11

16. Factores críticos del éxito

Los factores críticos de éxito se basan en ventajas distintivas sobre una competencia existente

en el rubro:

a. Eficiencia

Calfucura Buffet, para prestar un servicio de carácter eficiente, trabaja con los mejores

productos orgánicos de la temporada, escogidos personalmente por su propio dueño.

Sin embargo, uno de los puntos débiles de la eficiencia en el servicio del restaurante se

manifiesta en que los tiempos transcurridos desde la llegada al lugar por los clientes y la toma

de los pedidos de ellos son muy largos; esta demora también se ve reflejada en el lapso que

transurre hasta recibir los alimentos y vuelve a repetirse en la entrega de la cuenta al final. Con

una visita al local logramos sacar un timing aproximado de cuanto se demoran en atender,

tomar el pedido, servir y posteriormente cobrar por el servicio otorgado. Los resultados fueron

los siguientes:

1. Atención: Transcurren 10 minutos.

2. Toma del pedido: Transcurren 15 minutos.

3. Servicio: Transcurren 20 minutos.

4. Cobro del servicio: Transcurren 15 minutos.

Total tiempo transcurrido en espera: 60 minutos.

Otros factores de ineficiencia que tiene Calfucura Buffet es la mala distribución interna de la

cocina. Dentro de ella existen dos secciones separadas por un pasillo, obligando a un mayor

trabajo que, además, hace más más lento y poco eficiente el desempeño de la cocina. Esto

termina por reflejarse en el servicio final, donde los tiempos de espera son más largos de lo

prudente, exigiendo del comensal una cuota riesgosa de paciencia, por la tardanza en recibir el

plato elegido.

12

b. Satisfacción del cliente

Calfucura Buffet se retroalimenta acerca de la satisfacción de sus clientes a través de la

información que fluye a través de las redes sociales, tales como Twitter y Facebook, en

conjunto con páginas asociadas al rubro como, lo es Foursquare.

- Productos: Los productos ofrecidos por parte del restaurant son naturales, sin

químicos o aditivos, escogidos minuciosamente con proveedores seleccionados por

el mismo dueño, generando una amistad y conocimiento más profundo del producto.

- Servicios: En cuanto a las opiniones del servicio y producto entregado son buenas,

logramos encontrar extractos de comentarios por Foursquare donde la gente

expreso su opinión.

- Precio: La relación entre precio y calidad se ve reflejada en la selección de los

productos, la presentación de estos y la innovación de los mismos. La estrategia que

tiene Calfucura Buffet es fijar un precio de acuerdo al sector y a las necesidades de

la gente que tiene alrededor de su local; jamás fijaría un precio muy elevado por sus

menús porque para José Luis Calfucura lo más importante es difundir la comida

Mapuche y no hacer un negocio demasiado rentable con ella. De esta forma, al

mantener un precio accesible para la gente del sector, Calfucura Buffet hace una

diferencia en su estrategia de precios, dando a conocer que ésta va fijada en

consonancia con la capacidad de pago del mercado objetivo al que tiene acceso en

la actualidad. Por otra parte, en Banqueteria la estrategia de precios se fija según la

localidad en que se prestarán los servicios y las características que tenga el evento a

contratar, dependiendo de su dificultad, locación, tiempo, etc.

- Valor agregado: El principal valor agregado que aporta Calfucura Buffet está en el

hecho de innovar en la gastronomía típica chilena abriéndola a la tradición mapuche

y llevándola a un nivel gourmet, como lo ha conseguido posicionar hasta el

momento.

13

c. Innovación

Debido a que sus productos son de carácter más personal, de tratamiento orgánico y en

producción de pequeña escala, la empresa no desea aún invertir en avances de alto alcance

tecnológico, ya que perdería su esencia de restaurant de comida naturista y hogareña. Otra de

las características principales del lugar se observa en la innovación, conseguida mediante la

metamorfosis que alcanzó José Luis Calfucura en sus creaciones gastronómicas, al partir desde

preparaciones típicas de la cultura mapuche y transformarlas en platos nuevos con diseños

personalizados por el mismo.

Por otra parte, el diseño del restaurant es único dentro del sector, donde se ha creado una

atmosfera única y silvestre, algo típico de la cultura de origen, donde se ven reflejadas las

raíces mapuches y, a la vez, se percibe con claridad la influencia de la cocina personal de José

Luis Calfucura. Otro de los factores que destacan en este restaurant, en cuanto a lo innovador

de su propuesta espacial, es la sensación de que se pierde por completo la noción de estar en

Santiago y que, más bien, se nos ha transportado a algún lugar perdido de la Región de la

Araucanía. En esto, la experiencia es única.

d. Calidad del servicio

Calfura Buffet, ofrece un servicio de alimentación bastante innovador, muy diferente en relación

a los productos que ofrece en su casa de cocina.

Sin embargo, lo atractivo de su oferta se desmerece porque presenta una falencia de carácter

importante, cual es la falta de un protocolo de servicio; ello ocasiona un servicio carente de

uniformidad, generando retrasos en los tiempos de espera de los clientes. Atenúa en parte lo

anterior el hecho de que manejan estandarización de los platos.

- Calidad: Calfura buffet realiza su ofrecimiento de servicios mediante las redes

sociales, como Facebook y Twitter, recibiendo a su vez apoyo de lo que entrega

Foursquare. (Anexo 1)

14

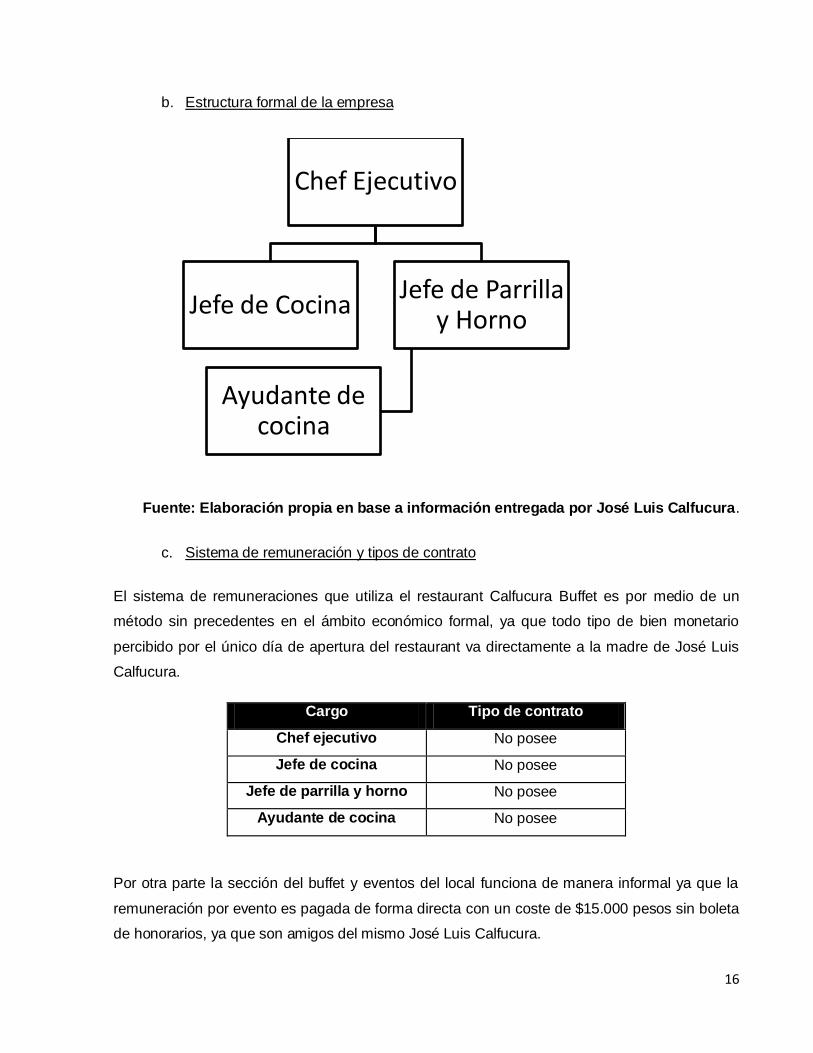

17. Organización de Recursos Humanos

La empresa posee una estructura básica o primaria, llevándola a un modelo pyme en sus

estructuras jerárquicas. Consta con un Chef ejecutivo (José Luis Calfucura), quien a la vez es el

dueño del negocio; un Jefe de cocina y Jefe de parrilla y horno, que son sus padres; y para

finalizar, un ayudante de cocina que es un practicante de un instituto académico de nivel

superior.

a. Descripción de los cargos

Los perfiles que veremos a continuación son reflejo de la situación actual de Calfucura Buffet,

dando a conocer la realidad del restaurant y sus trabajadores.

Unidad Organizativa Dueño

Cargo Chef ejecutivo

Objetivo Lograr un crecimiento rentable, tanto en

el corto como en el largo plazo por lo

que involucra a todo el personal para

poder generar fidelización e ingresos

mediante ventas, así generando

aumentos financieros de la empresa,

para que esta se pueda desarrollar y

crecer.

Línea de dependencia y/o supervisión Ninguna

Línea de coordinación y/o

comunicación

Interna, Jefe de cocina, Jefe de parrilla y

horno, ayudante de cocina.

Perfil profesional o de experiencia Estudios universitarios relacionados

con administración y gestión en

gastronomía. Con aptitudes de liderazgo

y manejo de grupos de trabajo.

Proactivo y eficiente.

Descripción del cargo: Supervisar que su personal tenga todo

limpio y con la mise en place

15

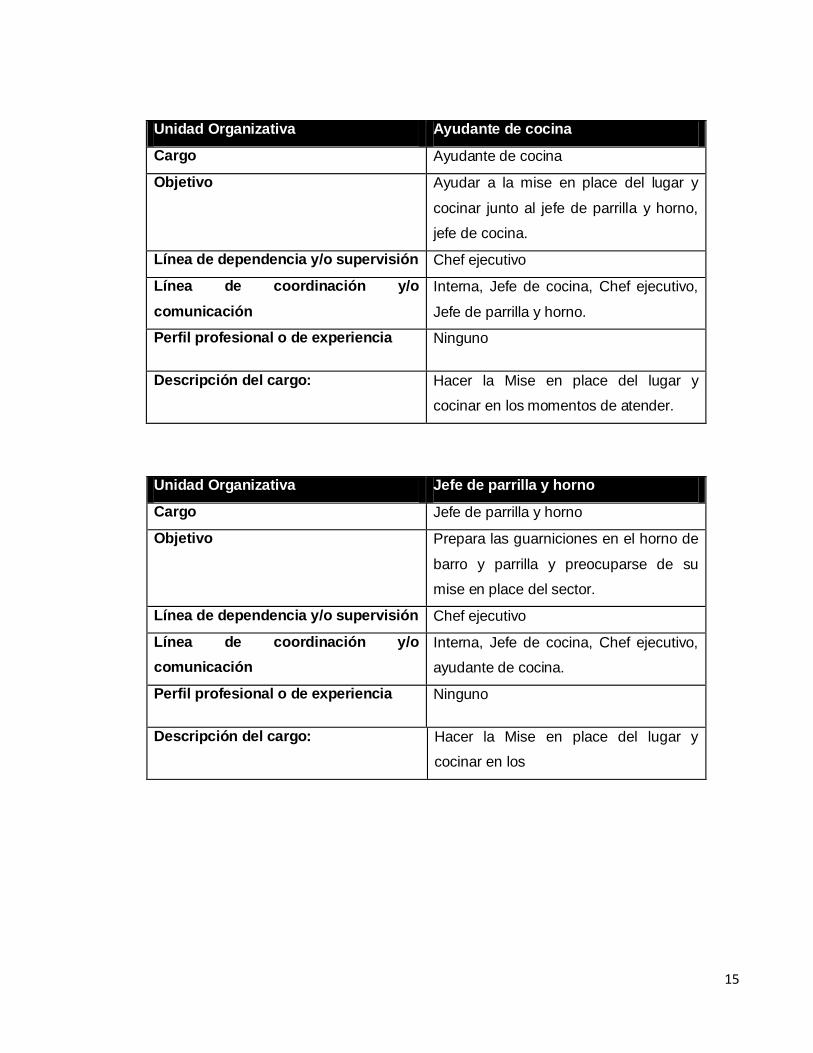

Unidad Organizativa Jefe de parrilla y horno

Cargo Jefe de parrilla y horno

Objetivo Prepara las guarniciones en el horno de

barro y parrilla y preocuparse de su

mise en place del sector.

Línea de dependencia y/o supervisión Chef ejecutivo

Línea de coordinación y/o

comunicación

Interna, Jefe de cocina, Chef ejecutivo,

ayudante de cocina.

Perfil profesional o de experiencia Ninguno

Descripción del cargo: Hacer la Mise en place del lugar y

cocinar en los

Unidad Organizativa Ayudante de cocina

Cargo Ayudante de cocina

Objetivo Ayudar a la mise en place del lugar y

cocinar junto al jefe de parrilla y horno,

jefe de cocina.

Línea de dependencia y/o supervisión Chef ejecutivo

Línea de coordinación y/o

comunicación

Interna, Jefe de cocina, Chef ejecutivo,

Jefe de parrilla y horno.

Perfil profesional o de experiencia Ninguno

Descripción del cargo: Hacer la Mise en place del lugar y

cocinar en los momentos de atender.

16

b. Estructura formal de la empresa

Fuente: Elaboración propia en base a información entregada por José Luis Calfucura.

c. Sistema de remuneración y tipos de contrato

El sistema de remuneraciones que utiliza el restaurant Calfucura Buffet es por medio de un

método sin precedentes en el ámbito económico formal, ya que todo tipo de bien monetario

percibido por el único día de apertura del restaurant va directamente a la madre de José Luis

Calfucura.

Cargo Tipo de contrato

Chef ejecutivo No posee

Jefe de cocina No posee

Jefe de parrilla y horno No posee

Ayudante de cocina No posee

Por otra parte la sección del buffet y eventos del local funciona de manera informal ya que la

remuneración por evento es pagada de forma directa con un coste de $15.000 pesos sin boleta

de honorarios, ya que son amigos del mismo José Luis Calfucura.

Chef Ejecutivo

Jefe de Cocina Jefe de Parrilla

y Horno

Ayudante de cocina

17

CAPITULO I

“Análisis de la situación actual de la empresa”

18

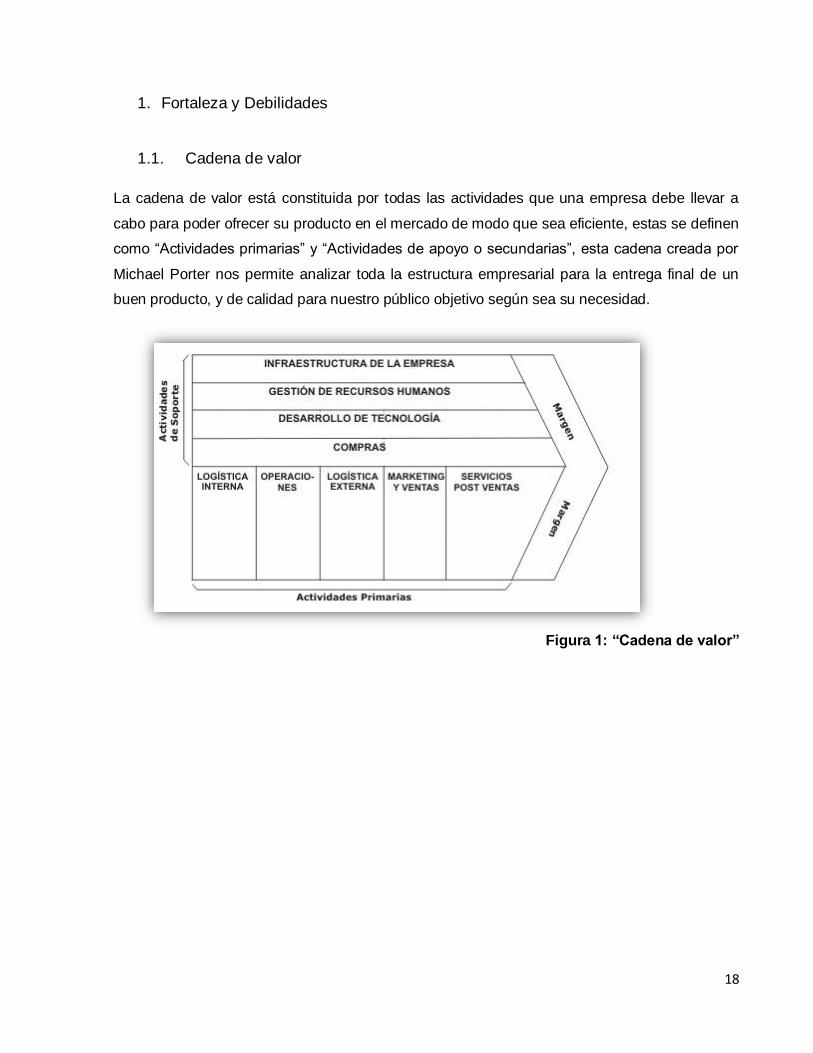

1. Fortaleza y Debilidades

1.1. Cadena de valor

La cadena de valor está constituida por todas las actividades que una empresa debe llevar a

cabo para poder ofrecer su producto en el mercado de modo que sea eficiente, estas se definen

como “Actividades primarias” y “Actividades de apoyo o secundarias”, esta cadena creada por

Michael Porter nos permite analizar toda la estructura empresarial para la entrega final de un

buen producto, y de calidad para nuestro público objetivo según sea su necesidad.

Figura 1: “Cadena de valor”

19

Actividades primarias

1. Logística Interna

- Recepción: El proceso de recepción y almacenamiento de las materias primas de este

establecimiento corresponde al de una empresa familiar, José Luis Calfucura Chef

ejecutivo y dueño realiza las funciones de recepción de mercadería, control de bodega,

compras y búsqueda de nuevos proveedores.

No existe proceso de inventario de bodega ya que las compras son semanales y un día

antes de la apertura y servicio, con lo que reducen el tiempo de almacenamiento de los

insumos, aseguran una alta frescura y calidad y respetan la estacionalidad de los

insumos.

En cuanto al pedido de insumos, este se realiza dependiendo de los productos, los

insumos para panificación, Pan amasado y empanadas, son pedidos en igual cantidad

todas las semanas, al igual que las bebidas y cervezas.

Los insumos se van a comprar in-situ al mercado matadero Franklin, se compra lo que

este de temporada y fresco y se lleva al restaurante. Los insumos se ubican en una

bodega separada de la cocina, que cuenta con 2 cámaras de frío y Racks para verduras

frutas y no perecibles.

2. Operación

Actividades que estén relacionadas con la transformación de insumos hasta la obtención del

producto final.

Como es el caso de este establecimiento se produce la “mise en place” el día anterior al del

servicio, generando una pre-producción que agiliza la venta y servicio al cliente. Todos los

insumos son pre-producidos y almacenados respetando cadena de frío y procesos de higiene a

niveles básicos.

20

3. Logística Externa

El proceso de la logística externa inicia desde que el cliente objetivo se sienta en nuestra mesa

y ordena.

La persona encargada del servicio (garzón) se acerca a la meza da la bienvenida y hace una

breve descripción de las 3 opciones del menú del día, una vez la comanda es tomada esta se

envía a la cocina. Al recibir la comanda en cocina empieza el montaje de la entrada, la cual

generalmente es una ensalada de la temporada, mientras esta es llevada a los clientes

comienza la producción del principal, proceso que demora alrededor de 25 a 35 minutos. En

este periodo el garzón ofrece pan amasado con pebre y distintos tipos de bebestibles.

Una vez que el huésped ha recibido su plato damos por terminada la logística externa.

4. Marketing y Ventas

La estrategia de difusión escogida por los dueños de este restaurante ha sido el “boca a boca”

el cual ha dado resultados muy positivos en los últimos 6 años. No han querido incurrir en otras

estrategias comunicacionales porque quieren mantener el lugar como un pequeño secreto, por

lo que el boca a boca satisface su necesidad de difusión. Últimamente el restaurante y en

especial su chef José Luis Calfucura han tenido mucha salida en los medios de comunicación,

reportajes en revistas de especialidad y el periódico, entrevistas en canales nacionales y

espacios de televisivos e incluso ferias gastronómicas como “Paula Gourmet” o “Echinuco”,

estas últimas oportunidades han sido atizadas como estrategias de marketing apoyando al boca

a boca.

Además de esto el restaurante cuenta con una fuerte utilización de las redes sociales

Facebook, foursquare, twitter y LinkedIn. En donde muestran opiniones de los clientes,

promociones especiales, los distintos platos y productos de la temporada. Y cuentan con una

página web (http://www.calfucurabuffet.cl) en la cual se puede encontrar la historia, ubicación

horarios y todo tipo de información relevante.

21

5. Servicios post-venta

No posee métodos directos o indirectos de post venta reales, no se producen encuestas ni

llamados telefónicos para asegurar la satisfacción del cliente, no poseen club de afiliados o

descuentos.

Lo más parecido a un método de post venta seria el manejo de comentarios y fotos en redes

sociales como Facebook y Twitter que mantiene el chef José Luis con sus comensales.

Actividades secundarias

1. Compras

El abastecimiento del restaurante como anteriormente se menciono es coloquial, tal cual como

si estuviera comprando para su propia casa, el chef y fu familia van todos los sábados de

compras. De esta manera el servicio de los domingos siempre posee insumos frescos y de la

temporada. Toda la familia y trabajadores participan en el proceso de compra y selección de los

insumos, y para realizar este proceso se dirigen todos en 2 autos a 2 mercados específicos, “Lo

Valledor” para la compra de vegetales y frutas y al mercado “Matadero Franklin” para la compra

de Carnes, pescados y mariscos.

No poseen una real evaluación de proveedores entorno a costos, si no que rigen su elección en

la calidad de los productos solicitados, trabaja de manera coloquial bajo el concepto de

“caseros”. De esta manera tienen un proveedor especifico de carne de caballo el cual les ofrece

descuentos por su fidelidad y capacidad de compra, de esta misma manera compran los

vegetales en lo Valledor y el resto de sus carnes en franklin.

2. Desarrollo tecnológico

El Restaurant tiene un amplio desarrollo de las tecnicas gastronomicas mapuches y

ancestrales, posee 2 hornos de barro, fogones y una cocina a leña, ademas de una huerta de

100 metros cuadrados.

22

3. Gestión de Recursos Humanos

Según lo recaudado por el entrevistado José Calfucura, sus políticas de RRHH son muy básicas

y poco tradicionales en el ámbito empresarial. Podríamos decir que es una forma a la antigua

de cómo maneja este tipo de políticas, ya que no cuenta con una línea de RRHH como tal, él

nos comentó que la forma en como el mismo utiliza este recurso es la preocupación que él tiene

por sus empleados, de darles un trato humano y digno. El planteamiento que tiene nuestro

entrevistado y según su cultura es bien transpersonal, ya que su base de trato es de “no hacer

no lo que no me gustaría que me hicieran” basado en una forma como la del karma, el

cree profundamente que todo tipo de acto tanto bueno como malo se devuelven, es por esto

que su filosofía de vida la aplica en todo tipo de ámbitos.

Un ejemplo de esto fue que el después de un evento realizado, el mismo José Luis Calfucura va

a dejar a sus empleados a sus casas, ya que para la tranquilidad de él, es saber que sus

empleados estén salvos y sanos y eso es primordial.

Políticas de reclutamiento: Calfucura buffet consta de un reclutamiento interno ya

que se basa en un círculo de personas conocidas y cercanas a la familia para que

estas trabajen con estas.

Políticas de horarios: No consta con política de horarios establecidos o regulares, si no

con un sistema abierto sin definición en cantidad de horas trabajadas a la semana.

Por otra parte la banquetera si consta con un mínimo de horas de trabajo que son de

8hrs hasta el término del evento.

Despidos: No consta con políticas de despidos ya que ningún trabajador está sujeto

algún tipo de contrato.

Embarazo: No posee ningún tipo de políticas de embarazos ya que la única persona que

es del sexo femenino es su madre.

Selección: El método de selección de Calfucura buffet está basado en una forma

personalizada e íntima, de acuerdo a sus personas más cercanas es como el

selecciona.

Inducción: No posee un método de inducción específico para sus empleados.

23

4. Infraestructura de la empresa

La infraestructura jerárquica de Calfucura Buffet es la de una empresa familiar, Jose Luis el chef

se encarga de la planificación y control de gestión de la empresa, compras y abastecimiento y

otras áreas como la huerta y cocina. Tiene sub contratado a un contador externo el cual lleva la

información financiera y contable de la empresa.

1.2. Análisis económico

1.2.1. Ingresos

Como ingresos no podemos especificar cual tipo de plato es el más preferido por los

comensales, ya que se ofrecen 2 platos del día y no se posee una base de datos donde

se pueda observar gráficamente la inclinación de los clientes.

Además, al momento de realizar variadas visita al restaurante, pudimos darnos cuenta

que al momento de preferir el postre aproximadamente un 47% se inclinaba por

probarlo, ya sea por su bajo costo ($500) o por sus ganas de probar cosas nuevas.

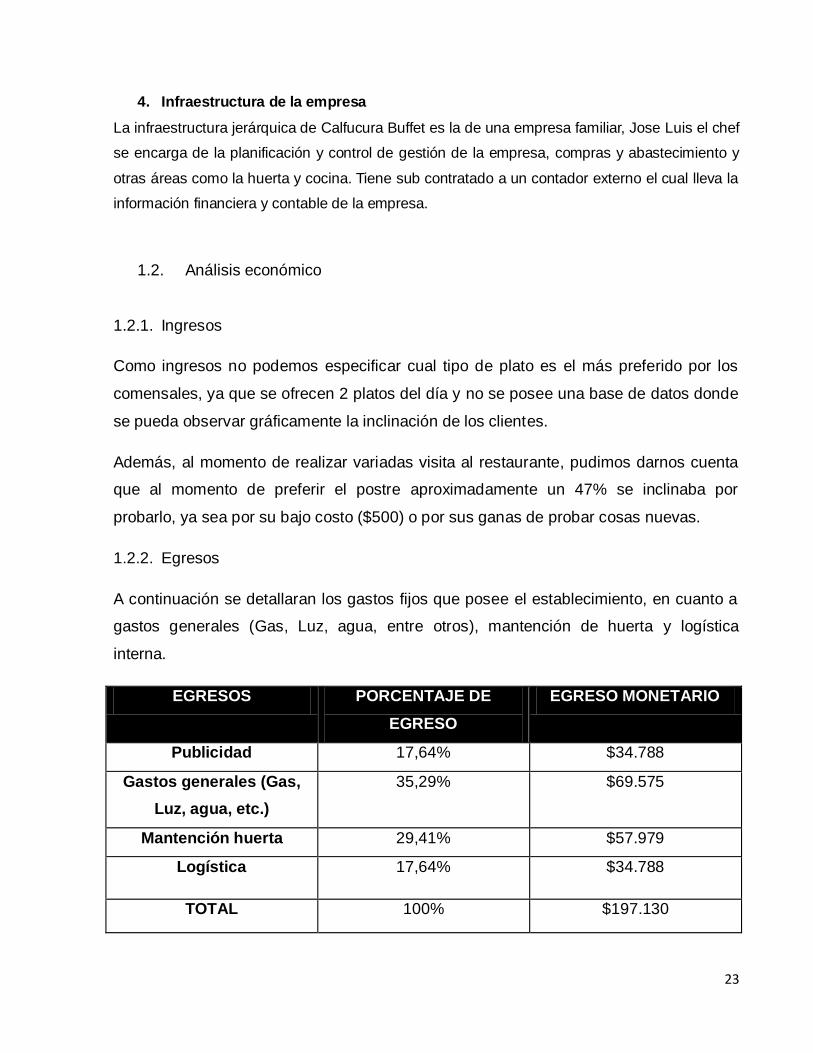

1.2.2. Egresos

A continuación se detallaran los gastos fijos que posee el establecimiento, en cuanto a

gastos generales (Gas, Luz, agua, entre otros), mantención de huerta y logística

interna.

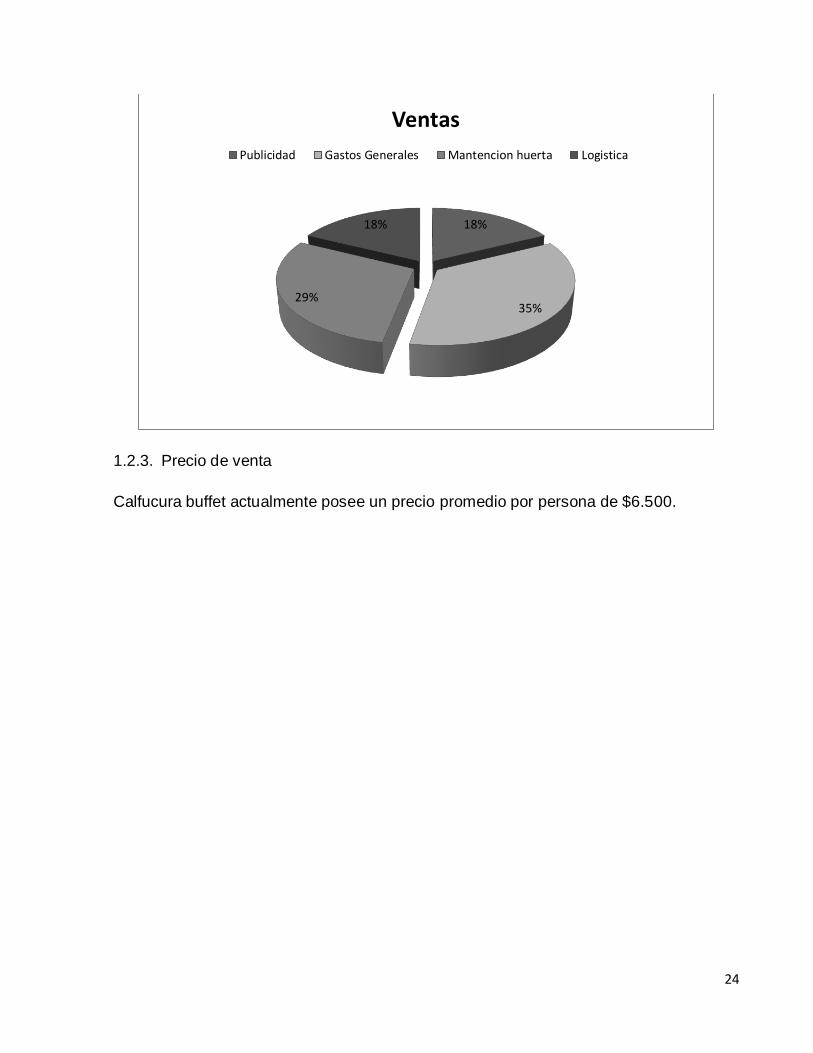

EGRESOS PORCENTAJE DE

EGRESO

EGRESO MONETARIO

Publicidad 17,64% $34.788

Gastos generales (Gas,

Luz, agua, etc.)

35,29% $69.575

Mantención huerta 29,41% $57.979

Logística 17,64% $34.788

TOTAL 100% $197.130

24

1.2.3. Precio de venta

Calfucura buffet actualmente posee un precio promedio por persona de $6.500.

18%

35% 29%

18%

Ventas

Publicidad Gastos Generales Mantencion huerta Logistica

25

1.3. Análisis financiero

Para realizar este análisis financiero fue necesario hacer una reconstrucción de los datos,

debido que la empresa no tiene ningún tipo de proceso contable formal. Para ello, se estuvo

indagando acerca de los volúmenes de ventas y el costo de los principales insumos

componentes de los menús; se efectuaron repetidas visitas al restaurante con público

consumidor, para estimar volumen de movimientos, número de clientes, consumo promedio,

cantidad de mesas, rotación de éstas; se consultó a los proveedores habituales in – situ; se

recabaron antecedentes de restaurantes competidores similares; finalmente, se realizaron

preguntas al propietario acerca de los bienes que usaba para mantener operativo el restaurante

y se chequeó el valor de mercado de ellos. Al pedir la información financiera se detectó que

ésta no existía, ya que en la mayoría de las ventas no se entregaba boleta; por tanto, no se

disponía de registros de ventas, así como tampoco para las compras; no existía sistema de

costeo alguno, ni registro estandarizado de las recetas usadas (éstas eran “activo secreto” del

chef – autor). Tampoco había balance de ninguna clase, ni se había preparado un estado de

ingresos y gastos; mucho menos aún se podía contar con un estado de resultados.

De esta manera se tuvo que utilizar la información obtenida según se indicó en el párrafo

precedente, más la revisión detallada de cada talonario de cheques, cartola bancaria y

depósitos, a partir de lo cual se rehízo el movimiento equivalente a los últimos tres años de

actividad. A estos datos aplicamos criterios contables de aceptación general para clasificar

cuentas, valorizar bienes, estimar depreciaciones y amortizaciones, y otros conceptos afines. A

partir de esas estimaciones se crearon dos estados financieros básicos (balance general y

estado de resultados) para los años 2011, 2012 y 2013. Dichos informes se utilizaron para

calcular los distintos “ratios” o razones financieras y, a partir de ellos, se realizaron los análisis

requeridos, cuyos resultados fueron los siguientes:

26

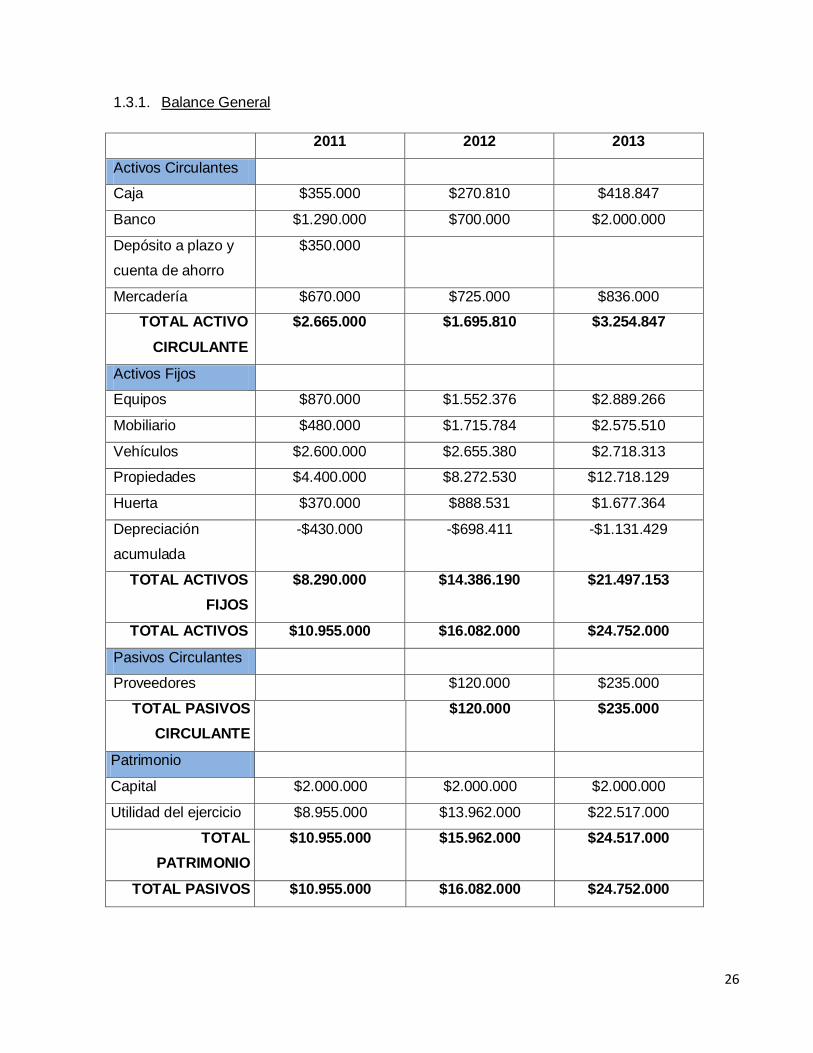

1.3.1. Balance General

2011 2012 2013

Activos Circulantes

Caja $355.000 $270.810 $418.847

Banco $1.290.000 $700.000 $2.000.000

Depósito a plazo y

cuenta de ahorro

$350.000

Mercadería $670.000 $725.000 $836.000

TOTAL ACTIVO

CIRCULANTE

$2.665.000 $1.695.810 $3.254.847

Activos Fijos

Equipos $870.000 $1.552.376 $2.889.266

Mobiliario $480.000 $1.715.784 $2.575.510

Vehículos $2.600.000 $2.655.380 $2.718.313

Propiedades $4.400.000 $8.272.530 $12.718.129

Huerta $370.000 $888.531 $1.677.364

Depreciación

acumulada

-$430.000 -$698.411 -$1.131.429

TOTAL ACTIVOS

FIJOS

$8.290.000 $14.386.190 $21.497.153

TOTAL ACTIVOS $10.955.000 $16.082.000 $24.752.000

Pasivos Circulantes

Proveedores $120.000 $235.000

TOTAL PASIVOS

CIRCULANTE

$120.000 $235.000

Patrimonio

Capital $2.000.000 $2.000.000 $2.000.000

Utilidad del ejercicio $8.955.000 $13.962.000 $22.517.000

TOTAL

PATRIMONIO

$10.955.000 $15.962.000 $24.517.000

TOTAL PASIVOS $10.955.000 $16.082.000 $24.752.000

27

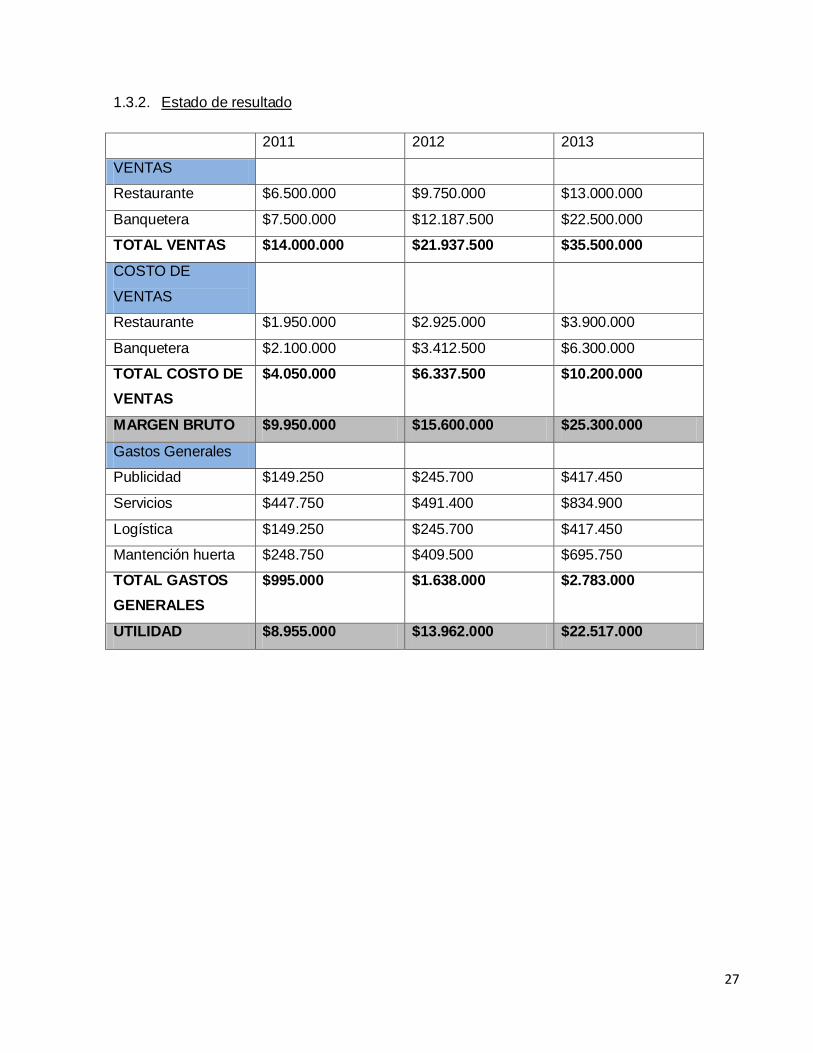

1.3.2. Estado de resultado

2011 2012 2013

VENTAS

Restaurante $6.500.000 $9.750.000 $13.000.000

Banquetera $7.500.000 $12.187.500 $22.500.000

TOTAL VENTAS $14.000.000 $21.937.500 $35.500.000

COSTO DE

VENTAS

Restaurante $1.950.000 $2.925.000 $3.900.000

Banquetera $2.100.000 $3.412.500 $6.300.000

TOTAL COSTO DE

VENTAS

$4.050.000 $6.337.500 $10.200.000

MARGEN BRUTO $9.950.000 $15.600.000 $25.300.000

Gastos Generales

Publicidad $149.250 $245.700 $417.450

Servicios $447.750 $491.400 $834.900

Logística $149.250 $245.700 $417.450

Mantención huerta $248.750 $409.500 $695.750

TOTAL GASTOS

GENERALES

$995.000 $1.638.000 $2.783.000

UTILIDAD $8.955.000 $13.962.000 $22.517.000

28

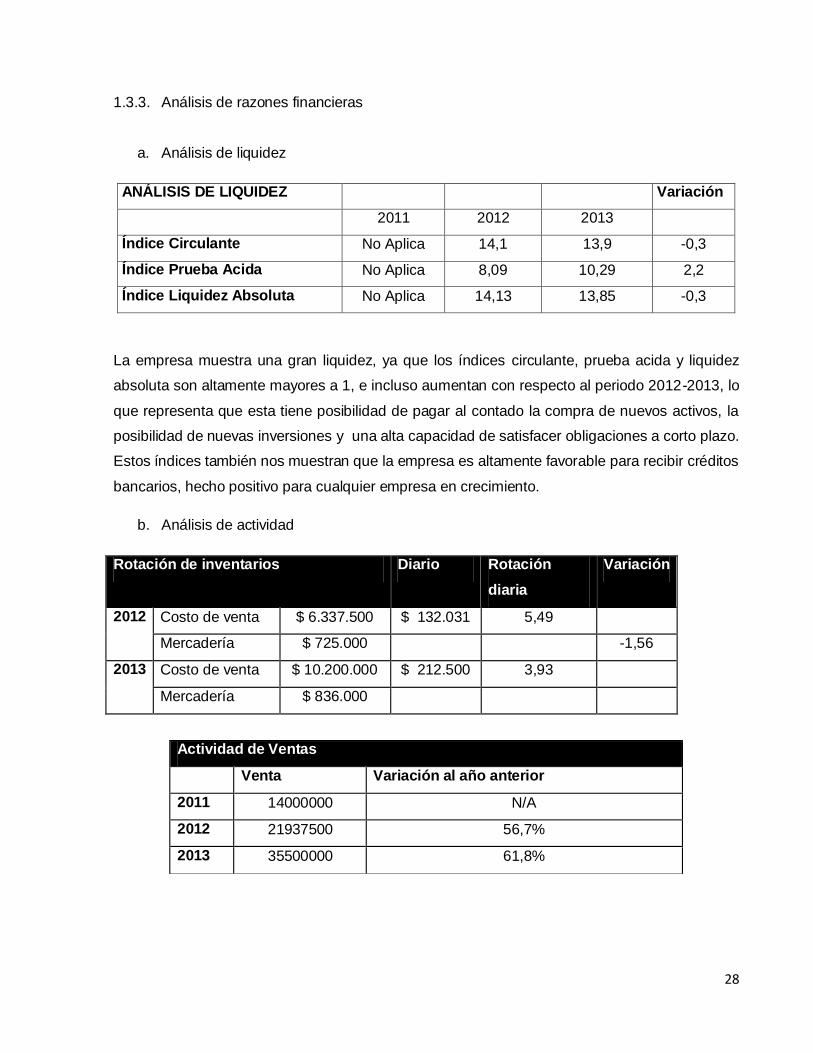

1.3.3. Análisis de razones financieras

a. Análisis de liquidez

ANÁLISIS DE LIQUIDEZ Variación

2011 2012 2013

Índice Circulante No Aplica 14,1 13,9 -0,3

Índice Prueba Acida No Aplica 8,09 10,29 2,2

Índice Liquidez Absoluta No Aplica 14,13 13,85 -0,3

La empresa muestra una gran liquidez, ya que los índices circulante, prueba acida y liquidez

absoluta son altamente mayores a 1, e incluso aumentan con respecto al periodo 2012-2013, lo

que representa que esta tiene posibilidad de pagar al contado la compra de nuevos activos, la

posibilidad de nuevas inversiones y una alta capacidad de satisfacer obligaciones a corto plazo.

Estos índices también nos muestran que la empresa es altamente favorable para recibir créditos

bancarios, hecho positivo para cualquier empresa en crecimiento.

b. Análisis de actividad

Rotación de inventarios Diario Rotación

diaria

Variación

2012 Costo de venta $ 6.337.500 $ 132.031 5,49

Mercadería $ 725.000 -1,56

2013 Costo de venta $ 10.200.000 $ 212.500 3,93

Mercadería $ 836.000

Actividad de Ventas

Venta Variación al año anterior

2011 14000000 N/A

2012 21937500 56,7%

2013 35500000 61,8%

29

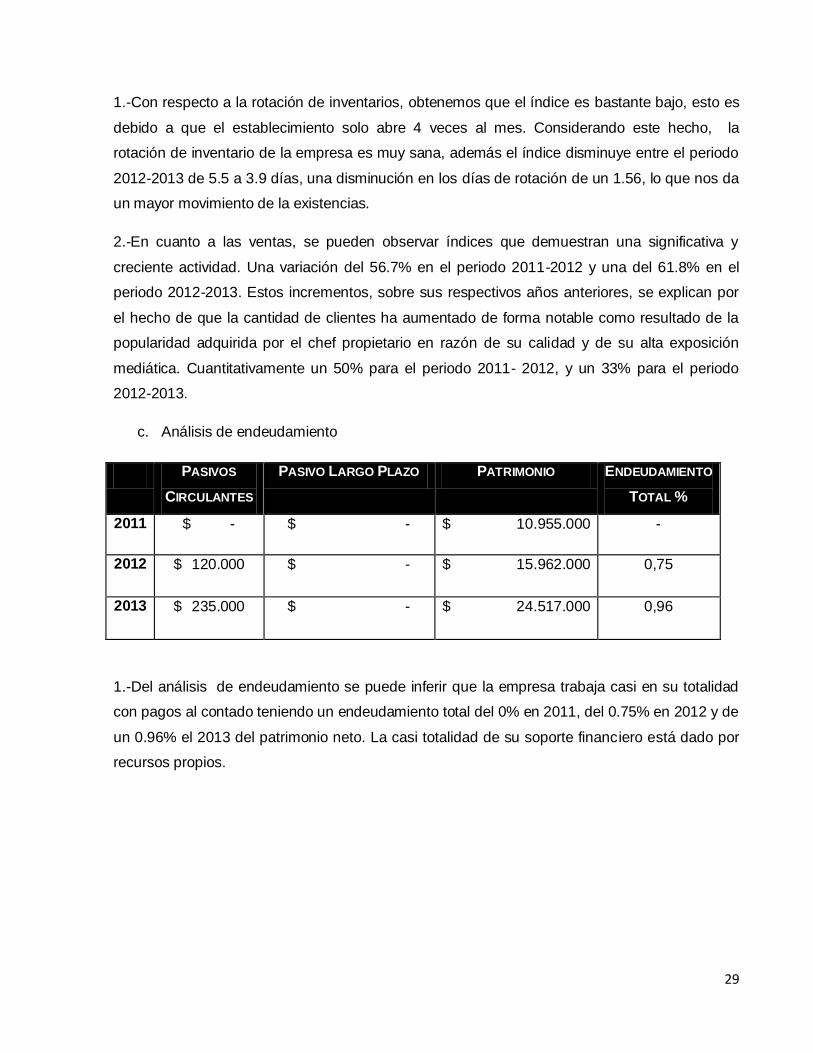

1.-Con respecto a la rotación de inventarios, obtenemos que el índice es bastante bajo, esto es

debido a que el establecimiento solo abre 4 veces al mes. Considerando este hecho, la

rotación de inventario de la empresa es muy sana, además el índice disminuye entre el periodo

2012-2013 de 5.5 a 3.9 días, una disminución en los días de rotación de un 1.56, lo que nos da

un mayor movimiento de la existencias.

2.-En cuanto a las ventas, se pueden observar índices que demuestran una significativa y

creciente actividad. Una variación del 56.7% en el periodo 2011-2012 y una del 61.8% en el

periodo 2012-2013. Estos incrementos, sobre sus respectivos años anteriores, se explican por

el hecho de que la cantidad de clientes ha aumentado de forma notable como resultado de la

popularidad adquirida por el chef propietario en razón de su calidad y de su alta exposición

mediática. Cuantitativamente un 50% para el periodo 2011- 2012, y un 33% para el periodo

2012-2013.

c. Análisis de endeudamiento

PASIVOS

CIRCULANTES

PASIVO LARGO PLAZO PATRIMONIO ENDEUDAMIENTO

TOTAL %

2011 $ - $ - $ 10.955.000 -

2012 $ 120.000 $ - $ 15.962.000 0,75

2013 $ 235.000 $ - $ 24.517.000 0,96

1.-Del análisis de endeudamiento se puede inferir que la empresa trabaja casi en su totalidad

con pagos al contado teniendo un endeudamiento total del 0% en 2011, del 0.75% en 2012 y de

un 0.96% el 2013 del patrimonio neto. La casi totalidad de su soporte financiero está dado por

recursos propios.

30

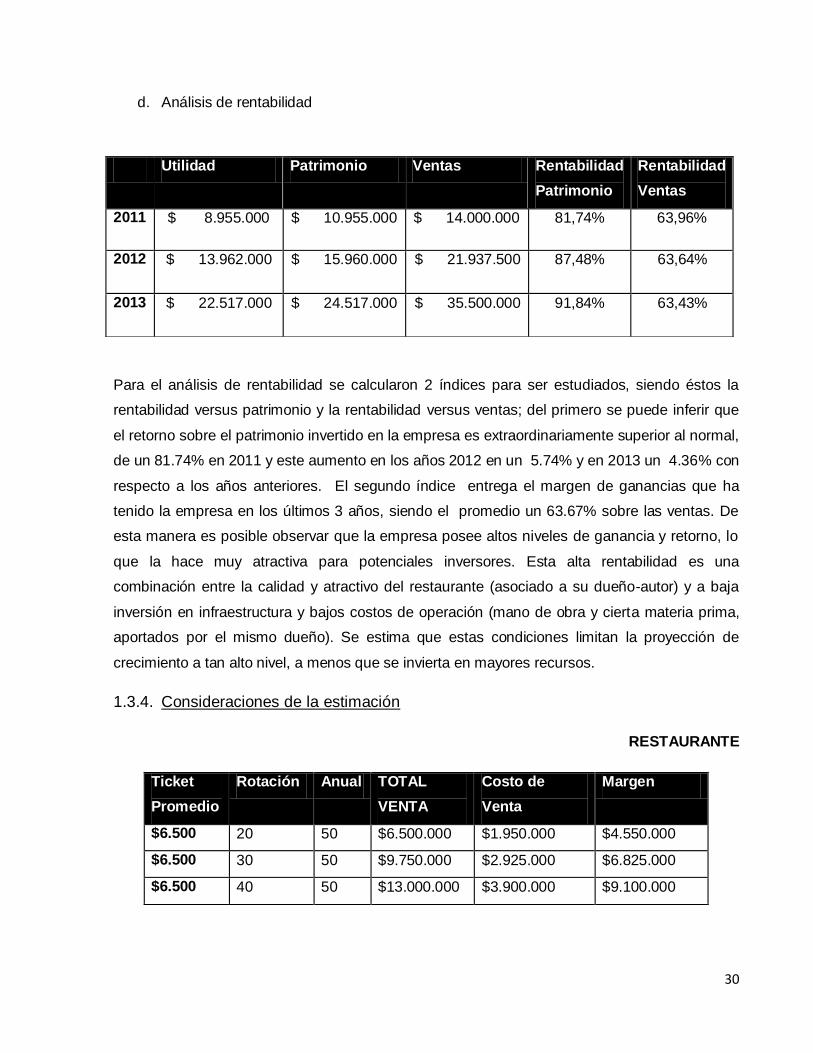

d. Análisis de rentabilidad

Para el análisis de rentabilidad se calcularon 2 índices para ser estudiados, siendo éstos la

rentabilidad versus patrimonio y la rentabilidad versus ventas; del primero se puede inferir que

el retorno sobre el patrimonio invertido en la empresa es extraordinariamente superior al normal,

de un 81.74% en 2011 y este aumento en los años 2012 en un 5.74% y en 2013 un 4.36% con

respecto a los años anteriores. El segundo índice entrega el margen de ganancias que ha

tenido la empresa en los últimos 3 años, siendo el promedio un 63.67% sobre las ventas. De

esta manera es posible observar que la empresa posee altos niveles de ganancia y retorno, lo

que la hace muy atractiva para potenciales inversores. Esta alta rentabilidad es una

combinación entre la calidad y atractivo del restaurante (asociado a su dueño-autor) y a baja

inversión en infraestructura y bajos costos de operación (mano de obra y cierta materia prima,

aportados por el mismo dueño). Se estima que estas condiciones limitan la proyección de

crecimiento a tan alto nivel, a menos que se invierta en mayores recursos.

1.3.4. Consideraciones de la estimación

RESTAURANTE

Ticket

Promedio

Rotación Anual TOTAL

VENTA

Costo de

Venta

Margen

$6.500 20 50 $6.500.000 $1.950.000 $4.550.000

$6.500 30 50 $9.750.000 $2.925.000 $6.825.000

$6.500 40 50 $13.000.000 $3.900.000 $9.100.000

Utilidad Patrimonio Ventas Rentabilidad

Patrimonio

Rentabilidad

Ventas

2011 $ 8.955.000 $ 10.955.000 $ 14.000.000 81,74% 63,96%

2012 $ 13.962.000 $ 15.960.000 $ 21.937.500 87,48% 63,64%

2013 $ 22.517.000 $ 24.517.000 $ 35.500.000 91,84% 63,43%

31

BANQUETERA

Ticket

Promedio

Cantidad

anual

Promedio

comensales

TOTAL

VENTA

Costo de

Venta

Margen

$18.750 8 50 $7.500.000 $2.100.000 $5.400.000

$18.750 10 65 $12.187.500 $3.412.500 $8.775.000

$18.750 15 80 $22.500.000 $6.300.000 $16.200.000

2011 2012 2013

EQUIPOS

Comienzo Año $870.000 $870.000 $1.552.376

Inversión -$650.000 $1.270.000

C. Monetaria -$32.376 $66.890

TOTAL $870.000 $1.552.376 $2.889.266

Depreciación -$77.619 -$144.463

MOBILIARIO

Comienzo año $480.000 $480.000 $1.715.884

Inversión $1.200.000 $800.000

C. Monetaria -$35.884 $59.626

TOTAL $480.000 $1.715.884 $2.575.510

Depreciación -$85.789 -$128.776

VEHICULO

Comienzo Año $2.600.000 $2.600.000 $2.655.380

Inversión

C. Monetaria -$55.380 $62.933

TOTAL $2.600.000 $2.655.380 $2.718.313

Depreciación -$265.380 -$135.916

PROPIEDAD

Comienzo Año $4.400.000 $4.400.000 $8.272.530

Inversión -$3.700.000 $4.200.000

C. Monetaria -$172.530 $295.599

TOTAL $4.400.000 $8.272.530 $12.768.129

Depreciación -$91.917 -$638.406

HUERTA

Comienzo Año $370.000 $370.000 $888.531

Inversión -$500.000 $750.000

C. Monetaria -$18.531 $38.833

TOTAL $370.000 $888.531 $1.677.364

Depreciación -$177.706 -$83.868

32

La Huerta fue Valorizada con respecto al valor de su terreno (100 metros cuadrados) y el

valor (depreciable) de los árboles frutales los cuales tienen una producción estimada de

20 años, no se tomó en cuenta el valor de las hortalizas como activo ya que estas tienen

una alta rotación a lo largo del año.

2. Oportunidades y Amenazas

2.1. Análisis PESTAL

2.1.1. Análisis Político

La presidenta reelecta este 2014 Michelle Bachelet, al comenzar su mandato envía al Congreso

7 proyectos, los cuales 3 de ellos se convierten en ley. Entre ellos se puede reconocer el “Bono

Marzo”, la “Reforma Tributaria”, la cual realiza aumentos notables en las bebidas alcohólicas.

Actualmente Chile está considerado un país llamativo y muy sólido en el área empresarial,

debido a las riquezas de tierras que hacen que nuevas empresas internacionales quieran venir

a abrir sus negocios acá.

Existen distintas entidades fiscales en nuestro país, las cuales se encargan de diferentes

actividades las cuales se vuelven muy importantes en las nuevas empresas, entre estas

entidades están:

Poder Ejecutivo: Encargado de administrar el país y se compone de diferentes

organizaciones o personas, se encuentra en manos del Presidente de la República.

Poder Legislativo: Encargado de la elaboración de las leyes que rigen la Nación. Actúa a

través del Parlamento o Congreso Nacional, que en Chile se encuentra compuesto por

dos cámaras: la Cámara de Diputados y el Senado.

Poder Judicial: Está dotado de autonomía e independencia. Tiene como misión esencial

administrar justicia, estableciendo lo que es justo para cada caso en particular que le

toca conocer y fallar, dentro del ámbito de su competencia y de acuerdo a los preceptos

legales vigentes.

Otra entidad muy importante para la creación y funcionamiento de un servicio gastronómico, es

el Servicios de Impuestos Internos (SII):

33

En nuestro país se pagan impuesto a la renta, impuestos a las ventas y servicios, impuestos

específicos, y otros impuestos.

La base de la estructura tributaria es el Impuesto de Valor Agregado (IVA) el cual se paga todos

los días y es cercano al 40% de los ingresos del país. Este impuesto del 19% aplicable desde el

1 de Octubre del 2003 afecta al consumidor final, pero se genera en cada etapa de la

comercialización del bien, grava las ventas de bienes corporales muebles e inmuebles

También existe el ILA que se cobra por la venta o importación de bebidas alcohólicas,

analcohólicas y productos similares paga un impuesto adicional, con la tasa que en cada caso

se indica, que se aplica sobre la misma base imponible del Impuesto a las Ventas y Servicios.

Todos los impuestos son recaudados y regulados por Servicios de Impuestos Internos (SII).

Fuente: www.sii.cl

El gobierno siempre establece el parámetro para que una empresa pueda seguir surgiendo y

mantener sus puertas abiertas en nuestro país, ayudando en todo lo necesario para poder

hacerlo posible.

Este tipo de entidades nos facilitan de diferentes maneras la opción de mantener un negocio

bien establecido en el mercado, tanto para el que este empezando para los que ya están

establecidos hace años.

A continuación se muestra la actualidad del país en cuanto a política y economía según la

página web (https://es.santandertrade.com/analizar-mercados/chile/politica-y-economia).

34

“Coyuntura económica

La economía chilena, aunque es muy abierta, demostró su resistencia ante la crisis

internacional, en el contexto de la crisis de los años 2007-2008 (-1,5% del PIB en 2009), y su

resistencia ante el impacto del terremoto de 2010, cuyo costo total ha sido estimado en cerca de

30 mil millones de USD. A pesar del reajuste de la política monetaria y las incertidumbres en el

plano internacional, el repunte del crecimiento ha alcanzado cerca de 6% entre 2010 y 2012,

sobre todo gracias al vigor de la demanda interna. En 2013, el crecimiento fue de 4,4%. En

2013, Chili ha sufrido las consecuencias del enfriamiento de la economía china, la baja del

precio del cobre y un aflojamiento de las inversiones.

Chile dispone de la economía con mejores resultados de Latinoamérica y su índice de

crecimiento, uno de los más fuertes de la OCDE desde 2010, debiera permanecer saludable en

2014. El país es considerado por los inversionistas extranjeros como un modelo de estabilidad

económica. Chile, que se ha integrado a la OCDE en enero de 2010, sin embargo sigue

expuesto a las fluctuaciones del cobre (el país es el principal productor y exportador mundial de

cobre). Como consecuencia del sismo que golpeó al país en 2010, el gobierno ha seguido

concentrando sus esfuerzos en la rehabilitación y la reconstrucción, con medidas fiscales y

gastos adaptados a la situación. Las autoridades se han fijado como objetivo la reducción del

déficit estructural del gobierno central a 1% del PIB de aquí a 2014. En 2013, la inflación fue

controlada. A pesar del vigor de la demanda interna, la inflación debiera seguir siendo

moderada gracias al impacto favorable de la firmeza del peso y la estabilización valor del

petróleo en los precios de los productos importados. El nivel de deuda pública es muy bajo.

Gracias a los ingresos del cobre, Chile dispone de un fondo soberano de 15 mil millones de

euros. Más a largo plazo, Chile debiera mejorar su productividad, dejar atrás su dependencia

del cobre (la mitad de sus exportaciones, cerca de un quinto del PIB) y desarrollar su

producción alimenticia.La tasa de desempleo ha bajado, implicando a 5,5% de la población,

principalmente los jóvenes. Aunque Chile tiene uno de los PIB/habitante más altos de

Latinoamérica, la pobre concierne todavía a cerca de 20% de la población, y la desigualdad

sigue siendo fuerte (es uno de los países más desiguales de la OCDE). La socialista Michelle

Bachelet fue electa presidenta en diciembre de 2013, con una amplia mayoría. Debiera estar a

la escucha de las protestas por una mayor igualdad, y las reivindicaciones de los estudiantes,

que piden una educación gratuita. Además, desea elaborar una nueva constitución e impulsar

una reforma fiscal. Por último, los pueblos indígenas siguen reclamando sus tierras

ancestrales.”

35

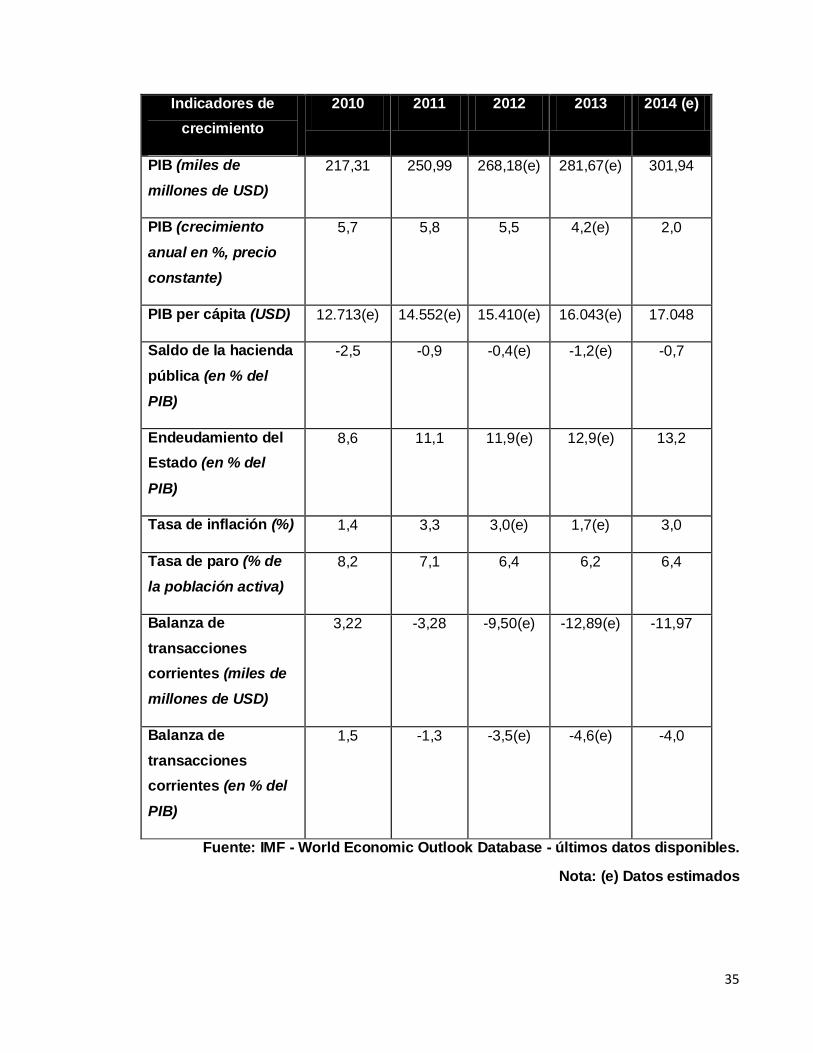

Indicadores de

crecimiento

2010 2011 2012 2013 2014 (e)

PIB (miles de

millones de USD)

217,31 250,99 268,18(e) 281,67(e) 301,94

PIB (crecimiento

anual en %, precio

constante)

5,7 5,8 5,5 4,2(e) 2,0

PIB per cápita (USD) 12.713(e) 14.552(e) 15.410(e) 16.043(e) 17.048

Saldo de la hacienda

pública (en % del

PIB)

-2,5 -0,9 -0,4(e) -1,2(e) -0,7

Endeudamiento del

Estado (en % del

PIB)

8,6 11,1 11,9(e) 12,9(e) 13,2

Tasa de inflación (%) 1,4 3,3 3,0(e) 1,7(e) 3,0

Tasa de paro (% de

la población activa)

8,2 7,1 6,4 6,2 6,4

Balanza de

transacciones

corrientes (miles de

millones de USD)

3,22 -3,28 -9,50(e) -12,89(e) -11,97

Balanza de

transacciones

corrientes (en % del

PIB)

1,5 -1,3 -3,5(e) -4,6(e) -4,0

Fuente: IMF - World Economic Outlook Database - últimos datos disponibles.

Nota: (e) Datos estimados

36

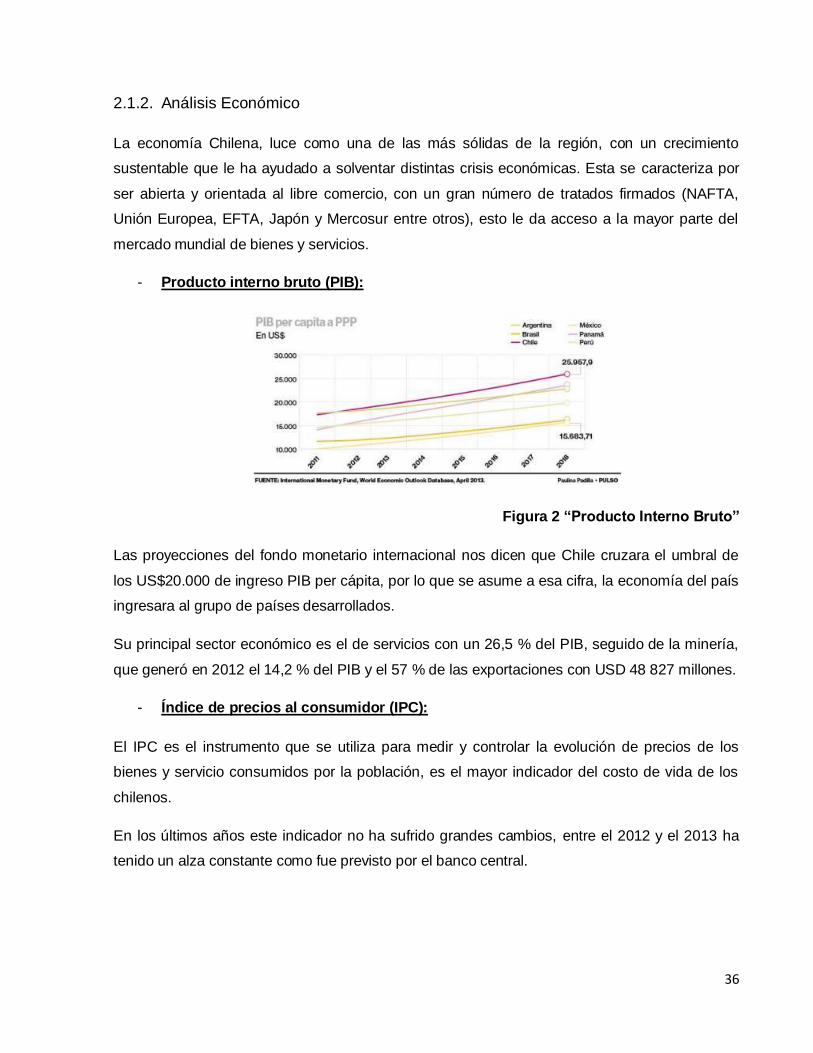

2.1.2. Análisis Económico

La economía Chilena, luce como una de las más sólidas de la región, con un crecimiento

sustentable que le ha ayudado a solventar distintas crisis económicas. Esta se caracteriza por

ser abierta y orientada al libre comercio, con un gran número de tratados firmados (NAFTA,

Unión Europea, EFTA, Japón y Mercosur entre otros), esto le da acceso a la mayor parte del

mercado mundial de bienes y servicios.

- Producto interno bruto (PIB):

Figura 2 “Producto Interno Bruto”

Las proyecciones del fondo monetario internacional nos dicen que Chile cruzara el umbral de

los US$20.000 de ingreso PIB per cápita, por lo que se asume a esa cifra, la economía del país

ingresara al grupo de países desarrollados.

Su principal sector económico es el de servicios con un 26,5 % del PIB, seguido de la minería,

que generó en 2012 el 14,2 % del PIB y el 57 % de las exportaciones con USD 48 827 millones.

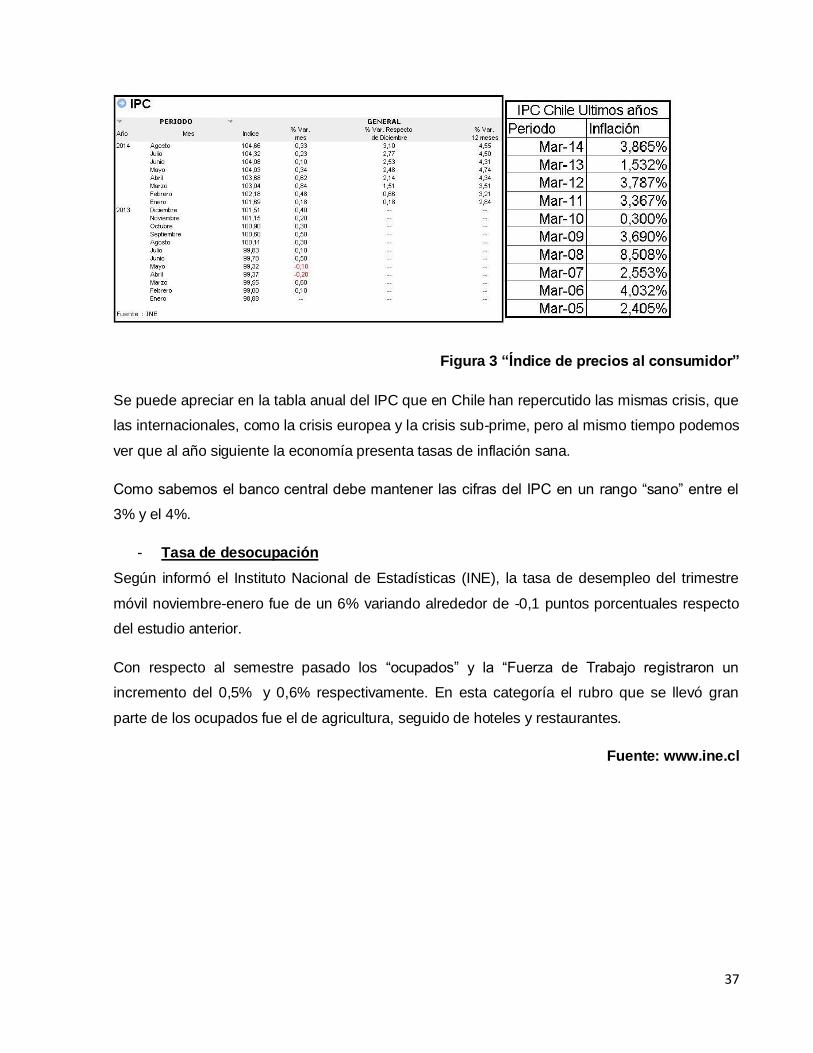

- Índice de precios al consumidor (IPC):

El IPC es el instrumento que se utiliza para medir y controlar la evolución de precios de los

bienes y servicio consumidos por la población, es el mayor indicador del costo de vida de los

chilenos.

En los últimos años este indicador no ha sufrido grandes cambios, entre el 2012 y el 2013 ha

tenido un alza constante como fue previsto por el banco central.

37

Figura 3 “Índice de precios al consumidor”

Se puede apreciar en la tabla anual del IPC que en Chile han repercutido las mismas crisis, que

las internacionales, como la crisis europea y la crisis sub-prime, pero al mismo tiempo podemos

ver que al año siguiente la economía presenta tasas de inflación sana.

Como sabemos el banco central debe mantener las cifras del IPC en un rango “sano” entre el

3% y el 4%.

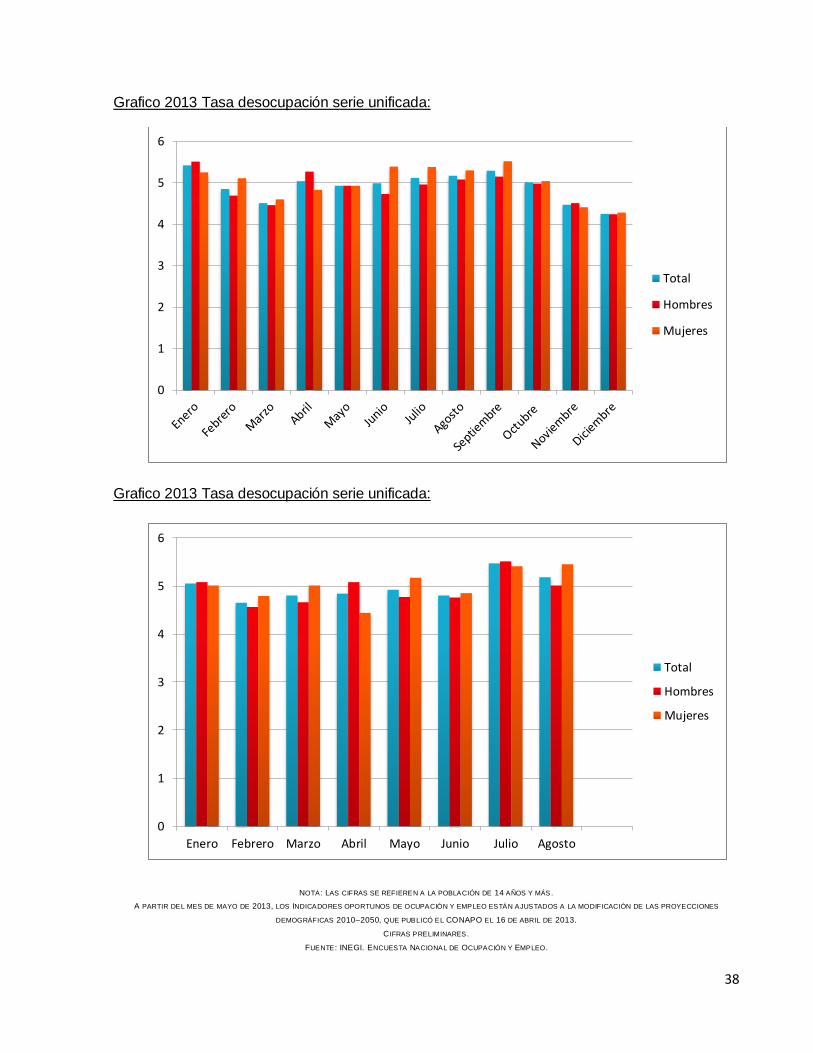

- Tasa de desocupación

Según informó el Instituto Nacional de Estadísticas (INE), la tasa de desempleo del trimestre

móvil noviembre-enero fue de un 6% variando alrededor de -0,1 puntos porcentuales respecto

del estudio anterior.

Con respecto al semestre pasado los “ocupados” y la “Fuerza de Trabajo registraron un

incremento del 0,5% y 0,6% respectivamente. En esta categoría el rubro que se llevó gran

parte de los ocupados fue el de agricultura, seguido de hoteles y restaurantes.

Fuente: www.ine.cl

38

Grafico 2013 Tasa desocupación serie unificada:

Grafico 2013 Tasa desocupación serie unificada:

NOTA : LAS CIFRAS SE REFIEREN A LA POBLACIÓN DE 14 AÑOS Y MÁS .

A PARTIR DEL MES DE MAYO DE 2013, LOS INDICADORES OPORTUNOS DE OCUPACIÓN Y EMPLEO ESTÁN AJUSTADOS A LA MODIFICACIÓN DE LAS PROYECCIONES

DEMOGRÁFICAS 2010–2050, QUE PUBLICÓ EL CONAPO EL 16 DE ABRIL DE 2013.

C IFRAS PRELIMINARES .

FUENTE : INEGI. ENCUESTA NACIONAL DE OCUPACIÓN Y EMPLEO.

0

1

2

3

4

5

6

Total

Hombres

Mujeres

0

1

2

3

4

5

6

Enero Febrero Marzo Abril Mayo Junio Julio Agosto

Total

Hombres

Mujeres

39

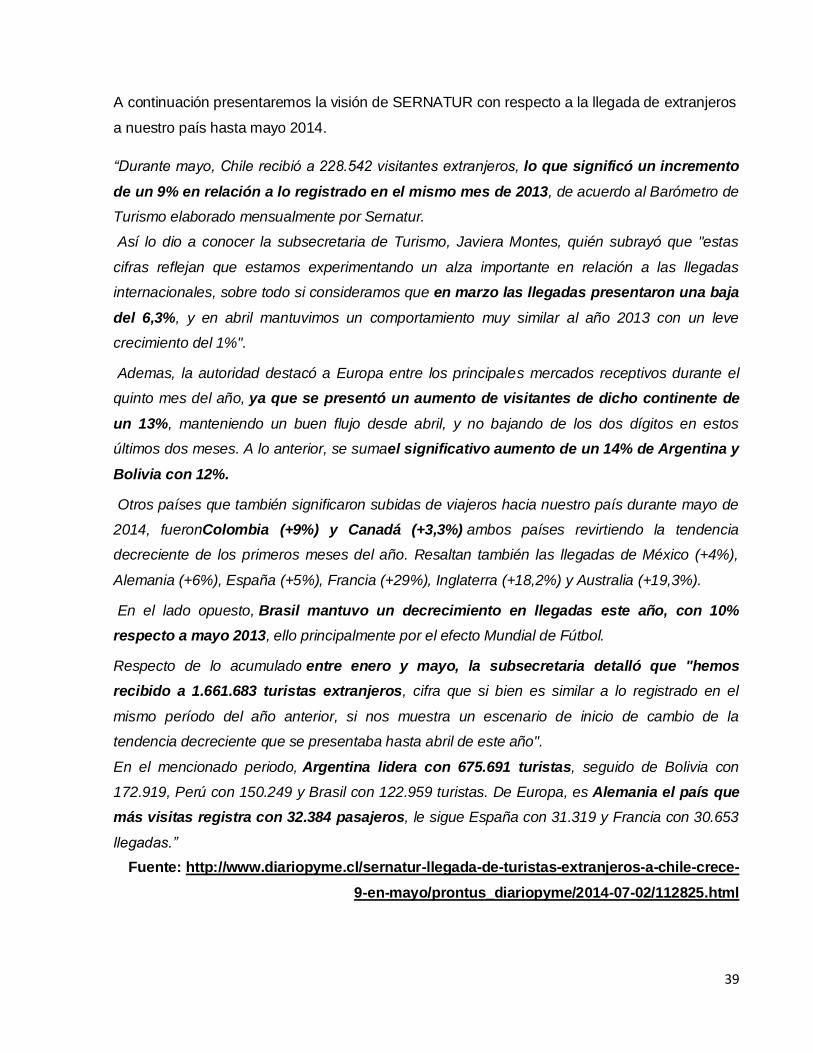

A continuación presentaremos la visión de SERNATUR con respecto a la llegada de extranjeros

a nuestro país hasta mayo 2014.

“Durante mayo, Chile recibió a 228.542 visitantes extranjeros, lo que significó un incremento

de un 9% en relación a lo registrado en el mismo mes de 2013, de acuerdo al Barómetro de

Turismo elaborado mensualmente por Sernatur.

Así lo dio a conocer la subsecretaria de Turismo, Javiera Montes, quién subrayó que "estas

cifras reflejan que estamos experimentando un alza importante en relación a las llegadas

internacionales, sobre todo si consideramos que en marzo las llegadas presentaron una baja

del 6,3%, y en abril mantuvimos un comportamiento muy similar al año 2013 con un leve

crecimiento del 1%".

Ademas, la autoridad destacó a Europa entre los principales mercados receptivos durante el

quinto mes del año, ya que se presentó un aumento de visitantes de dicho continente de

un 13%, manteniendo un buen flujo desde abril, y no bajando de los dos dígitos en estos

últimos dos meses. A lo anterior, se sumael significativo aumento de un 14% de Argentina y

Bolivia con 12%.

Otros países que también significaron subidas de viajeros hacia nuestro país durante mayo de

2014, fueronColombia (+9%) y Canadá (+3,3%) ambos países revirtiendo la tendencia

decreciente de los primeros meses del año. Resaltan también las llegadas de México (+4%),

Alemania (+6%), España (+5%), Francia (+29%), Inglaterra (+18,2%) y Australia (+19,3%).

En el lado opuesto, Brasil mantuvo un decrecimiento en llegadas este año, con 10%

respecto a mayo 2013, ello principalmente por el efecto Mundial de Fútbol.

Respecto de lo acumulado entre enero y mayo, la subsecretaria detalló que "hemos

recibido a 1.661.683 turistas extranjeros, cifra que si bien es similar a lo registrado en el

mismo período del año anterior, si nos muestra un escenario de inicio de cambio de la

tendencia decreciente que se presentaba hasta abril de este año".

En el mencionado periodo, Argentina lidera con 675.691 turistas, seguido de Bolivia con

172.919, Perú con 150.249 y Brasil con 122.959 turistas. De Europa, es Alemania el país que

más visitas registra con 32.384 pasajeros, le sigue España con 31.319 y Francia con 30.653

llegadas.”

Fuente: http://www.diariopyme.cl/sernatur-llegada-de-turistas-extranjeros-a-chile-crece-

9-en-mayo/prontus_diariopyme/2014-07-02/112825.html

40

2.1.3. Análisis Social

Como se sabe hoy en día la gente se deja llevar por lo que se habla en sus alrededores, por lo

que una publicidad de boca en boca en un tipo de empresa como lo es un restaurante mapuche

es muy importante, ya que aumenta el público que se presenta semana a semana en la casa de

José Luis.

Las personas día a día están más interesadas en tener una vida sana, alimentándose de

comida sin preservantes, colorantes, azucares agregadas, entre otras cosas. Hace que la

cocina saludable y una vida sana sea mejor mirada que en cualquier otro lado.

En Chile, desde el mandato del anterior presidente Sebastián Piñera se comenzó con el

programa dirigido por su señora Cecilia Morel “Elige vivir sano” y otros diferentes programas se

preocupan de hacer conciencia en los ciudadanos con diferentes tips sobre una alimentación

saludable.

Fundación integra, esta con la preocupación constante de que los niños y niñas quienes son el

futuro de nuestro país puedan cambiar sus hábitos alimenticios desde el comienzo. A

continuación una muestra de estas ideas:

La vida saludable está relacionada a una dieta equilibrada y al ejercicio físico. Ambos son

vitales en el crecimiento y la salud de los niños, especialmente como forma de prevención del

sobrepeso, la obesidad y de los problemas psicológicos que de ellos se derivan.

Una alimentación saludable:

1. Nos entrega todos los nutrientes necesarios para tener una vida sana y activa.

2. Contempla 4 horarios de comidas: desayuno, almuerzo, once y cena.

3. Incorpora y combina todos los alimentos que conocemos: lácteos, pan, verduras,

frutas, legumbres, carne de vacuno, pollo y pavo, pescado, papas, arroz, avena,

fideos, aceite, huevos, azúcar, etc.

4. La cantidad de alimentos que debemos consumir depende de la edad, el sexo y la

actividad física que tengamos.

41

Nuestra alimentación mejora:

Consumiendo 3 veces al día productos lácteos como: leche semi descremada,

descremada, yogur, quesillo o queso fresco.

Comiendo al menos 2 platos de verduras y 3 frutas de distintos colores al día. Elige las

frutas y verduras de la temporada, son más baratas y nutritivas.

Comiendo porotos, lentejas, garbanzos o arvejas al menos 2 veces por semana.

Consumiendo pescado a lo menos 2 veces por semana.

Cocinando con menor cantidad de aceite.

Preparando frituras máximo 1 ó 2 veces al mes, evitando la mayonesa y usando menor

cantidad de mantequilla, margarina y paté.

Reduciendo la cantidad de sal y azúcar.

Tomando al menos entre 4 y 6 vasos de agua al día.

Cuáles son los beneficios de jugar activamente para tu hijo e hija:

Lo pasará bien y se divertirá.

Gastará más energía y ayudará a mantener un peso adecuado.

Se fortalecerá su corazón y mantendrá la presión arterial normal.

Tendrá huesos y músculos más fuertes.

Aprenderá a ser más cooperador y a compartir.

Tendrá más amigos.

Al jugar en grupo aprenderá a resolver problemas, desarrollará su imaginación y

reforzará las matemáticas y el lenguaje.

42

2.1.4. Análisis Tecnológico

En los últimos años chile ha presentado diferentes avances tecnológicos de alta categoría, en

diferentes ámbitos, tanto como en la comunicación mediante las redes sociales, como para

saber las opiniones de la gente, lo que ha ido afectando de modo positivo a las empresas del

rubro tanto hotelero como gastronómico, ya que ayuda a un mejor funcionamiento de estas, en

cuanto al ámbito gastronómico. Podemos decir que la tecnología ha ayudado

considerablemente como por ejemplo: cambiando las tarjetas de existencias, lo que ha ayudado

a que el trabajo sea mucho más eficiente y rápido.

Redes sociales

Como se plantea en el párrafo anterior, en el último tiempo la comunicación ha cambiado de

escenario y las redes sociales han tomado fuerza, ya que atreves de estas la gente las puede

usar como medio para poder saber las opiniones de los visitantes de distintos lugares y así los

dueños pueden ver las falencias de sus locales e ir arreglándolas, además de hacer sentir a la

gente más integrada, al momento de que tanto sus quejas, sugerencias y felicitaciones, son

leídas y tomas en consideración.

Se han convertido en una oportunidad para establecer un nuevo y efectivo canal de

comunicación entre “marca” y usuario, en este caso, entre una empresa hotelera u

gastronómica y un futuro huésped o cliente, además de los ya existentes.

Para poner en contexto la situación actual de Chile, les presentamos algunas cifras que grafican

cómo se han posicionado las redes sociales en nuestro país y cuánto es el alcance que

actualmente tienen.

En Junio del 2011, 6,9 millones de chilenos visitaron un sitio de redes sociales, ya

fuera twitter, Facebook, tripadvisor, representando así que el 94% de la población se

encontrara online.

Las Redes Sociales registraron un 32,2% del tiempo consumido online durante ese

mes, con visitantes promediando 8,7 horas en redes sociales, atreves de

computadores, teléfonos, o cualquier medio que le permitiera conectarse

(Trabajo/Hogar).

En Chile Facebook alcanzó 6,7 millones de visitantes, esto es un 8% más que el año

anterior.

43

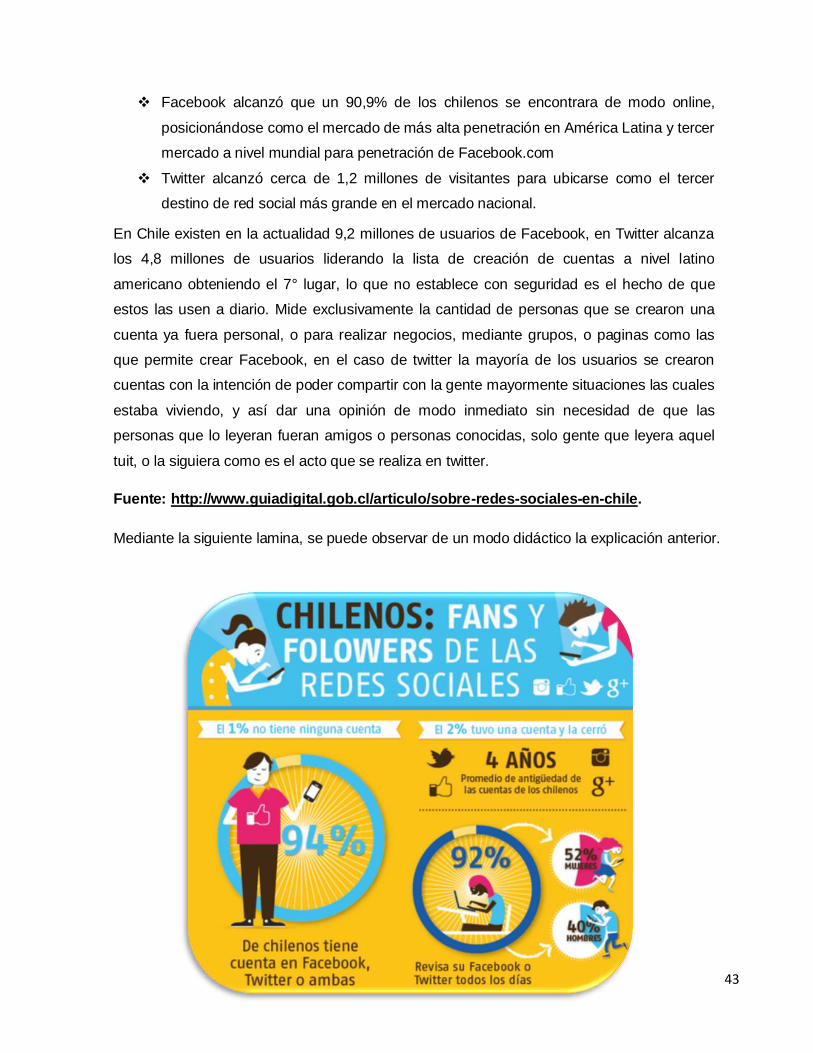

Facebook alcanzó que un 90,9% de los chilenos se encontrara de modo online,

posicionándose como el mercado de más alta penetración en América Latina y tercer

mercado a nivel mundial para penetración de Facebook.com

Twitter alcanzó cerca de 1,2 millones de visitantes para ubicarse como el tercer

destino de red social más grande en el mercado nacional.

En Chile existen en la actualidad 9,2 millones de usuarios de Facebook, en Twitter alcanza

los 4,8 millones de usuarios liderando la lista de creación de cuentas a nivel latino

americano obteniendo el 7° lugar, lo que no establece con seguridad es el hecho de que

estos las usen a diario. Mide exclusivamente la cantidad de personas que se crearon una

cuenta ya fuera personal, o para realizar negocios, mediante grupos, o paginas como las

que permite crear Facebook, en el caso de twitter la mayoría de los usuarios se crearon

cuentas con la intención de poder compartir con la gente mayormente situaciones las cuales

estaba viviendo, y así dar una opinión de modo inmediato sin necesidad de que las

personas que lo leyeran fueran amigos o personas conocidas, solo gente que leyera aquel

tuit, o la siguiera como es el acto que se realiza en twitter.

Fuente: http://www.guiadigital.gob.cl/articulo/sobre-redes-sociales-en-chile.

Mediante la siguiente lamina, se puede observar de un modo didáctico la explicación anterior.

44

Podemos concluir que la redes sociales en chile son una gran herramienta para las empresas

hoteleras y gastronómicas, ya que gracias a estas se puede dar a conocer mucho mejor el

producto que se ofrece, gracias a la conexión permanente que mantienen los usuarios en las

redes sociales como Facebook y twitter.

Esto hace mucho más fácil la promoción del establecimiento con diferentes e innovadoras

propuestas de marketing.

- Conclusión:

Presentándose como una oportunidad, para la empresa ya que gracias a esta se puede dar

conocer con la gente que aún no tiene conocimiento de la empresa puesto que así puede

atraer a más público, del que ya tiene, además de dar una buena impresión mediante los

comentarios de la gente que ha visitado el lugar, y también ver que los comentarios de estos

son respondidos, ya sean de carácter negativo o negativo.

2.1.5. Análisis Ambiental

Los diferentes establecimientos de gastronomía en Chile, específicamente en Santiago utilizan

materias primas que pueden en cierto modo afectar el medio ambiente de nuestra región. Tanto

en la utilización de pesticidas para las verduras o las hormonas utilizadas en las carnes que se

compran en el mercado.

La empresa en estudio, presenta como una oportunidad el hecho de que no se necesita

comprar verduras con pesticidas, ya que presenta un huerto en la parte trasera de la cocinería,

lo que genera una mejora en el ambiente y además no se perjudica en la salud de los

consumidores de estos alimentos.

45

2.1.6. Análisis Legal

La realización de un diagnóstico del sector gastronómico en Chile requiere del entendimiento de

la gastronomía como un fenómeno social y cultural, además de económico, pues la cocina de

un pueblo se entre mezclan las relaciones sociales, como también el patrimonio cultural y

gastronómico. Los sucesos y cambios en la historia también priman a la hora de darnos cuentas

de lo complejo e imposible de comprender sin tener en cuenta los cambios y variables

cuantitativas y cualitativas. Gastronomía como concepto incluye todos aquellos aspectos

relativos a la cocina regional cultural, incluyendo su origen, sus rasgos tradicionales, como

también los modernos e innovadores, los sistemas de preparación y conservación de los

alimentos, el uso de determinados utensilios, herramientas y tecnología asociada a estos. La

transformación de materias primas, así como la evolución de la industria de la alimentación son

fundamentales en todos estos cambios. Finalmente se presentan las tendencias de la oferta y

demanda de la gastronomía nacional y la problemática asociada a la incorporación y rescate de

productos alimenticios relacionados con la recuperación patrimonial o introducida al mercado

reciente. Por esto hoy en día existen distintos tipos de ofertas a continuación veremos las más

cercanas a lo que nuestro estudio quiere llegar.

- Clasificación de los restaurantes:

Mediante un estudio bibliográfico fue posible conocer las distintas clasificaciones de

restaurantes que existen tanto en nuestro país como en el extranjero. Entendemos por

clasificación, la tipificación de establecimientos gastronómicos, en este caso restaurantes. Al

igual que los hoteles, estos reciben una clasificación basada en varios conceptos como, por

ejemplo, sus instalaciones, servicios, menú, etc. El servicio de los garzones y somelier en las

mesas es uno de los criterios más considerados.

De acuerdo a lo antes mencionado, se distinguen entonces las siguientes clasificaciones como

las más usadas:

1. Especialidad: Se clasifica a los restaurantes según la especialidad de su cocina,

que puede distinguirse por región o comida típica de algún país. Como se indicó

anteriormente este tipo de clasificación se utiliza en Chile.

2. Calidad de comida: Se determina según un ranking que identifica la calidad del

establecimiento, dicho ranking maneja varias formas de certificación, tales como

46

estrellas en el caso de la guía Michelin o literalmente en orden cronológico de1 a

50 en el caso de “The World`s 50 Best Restaurante”. En Chile sucede lo mismo

con la Guía100 de la revista “La Cav” y la premiación de los cronistas

gastronómicos los cuales premian a los 3 primeros en cada una de sus

categorías de restaurantes. Como también los tenedores en la revista “Wiken”

del diario nacional el Mercurio.

- Estilo de restaurantes: El estilo es el que hace la diferencia entre un restaurante y otro,

por ejemplo, en cuanto al precio de la cocina que entregan. Se distinguen los siguientes

estilos:

- Lujoso o formal: Reconocidos por tener comedor formal, generalmente decorado por

manteles y servilletas de tela. Sus precios suelen ser elevados y su cocina de alta

calidad.

- Informal o casual: Se caracteriza por ofrecer comida a un precio medio.

- Familiar: Son restaurantes con un menú y precios fijos. Usualmente sus clientes pueden

sentarse en mesas comunes, que por lo general poseen individuales de papel con

diseños del restaurante o alguna marca, como también los diseños atractivos para niños.

En cuanto a legalidades podemos decir que algunas leyes afectan directa e indirectamente a los

establecimientos gastronómicos como por ejemplo:

- Ley del tabaco:

El 1 de marzo de 2013 comenzó a regir la ley del tabaco (Ley N°20.660), que aumenta las

restricciones al consumo, venta y publicidad del cigarro. Esta nueva ley prohíbe fumar en

lugares cerrados accesibles al público o de uso comercial colectivo. Para tal efecto, un espacio

cerrado es todo aquel que esté cubierto por un techo adosado a una o más paredes

(independientemente del material utilizado, de la existencia de puertas o ventanas y si la

estructura es permanente o temporal).

Tampoco se permite fumar en terrazas que no estén al aire libre o tengan un techo que se

encuentre adosado a un muro.

En los recintos deportivos, estadios o gimnasios, no se puede fumar cuando se encuentran

abiertos, aunque el administrador del establecimiento puede habilitar áreas para fumadores.

Esta prohibición se aplica tanto para actividades deportivas, artísticas o musicales (conciertos).

Fuente: www.chileatiende.cl/fichas/ver/18826

47

“Ley sobre expendio y consumo de bebidas alcohólicas.

Artículo 1º.- Esta ley regula el expendio de bebidas alcohólicas; las medidas de prevención y

rehabilitación del alcoholismo, y las sanciones y los procedimientos aplicables a quienes

infrinjan las disposiciones pertinentes.

Artículo 2º.- Todos los establecimientos que expendan, proporcionen, distribuyan o mantengan

bebidas alcohólicas, estarán sujetos a la vigilancia e inspección de Carabineros de Chile y de

los inspectores municipales y fiscales, en el ámbito de sus respectivas competencias.

El que estorbe o impida la entrada de los mencionados funcionarios, incluidos los dueños,

administradores o empleados de dichos establecimientos, incurrirá en contravención y será

sancionado con multa de una a cinco unidades tributarias mensuales. La segunda vez que

incurra en esta infracción será sancionado con el doble de la multa y la tercera vez, con el triple

de la multa con que hubiere sido sancionado la primera vez.

Si fuere el administrador o dueño del establecimiento quien ejecutare esa conducta, se

aplicarán las penas previstas en el inciso anterior, pero la segunda vez que cometa dicha

contravención, se agregará la clausura temporal del establecimiento, por un período no superior

a tres meses y, si la perpetrare por tercera vez, la clausura definitiva del establecimiento.

Mediante los factores que se presentan, en los párrafos anteriores logramos deducir, que es

una amenaza de modo directo puesto que las leyes actuales en algunas ocasiones, obligan a

las empresas tener que renovar sus políticas internas, adecuándose a las leyes actuales del

país, generando que en ocasiones estas deben de invertir sumas de dinero importantes para

poder renovar los establecimientos, para que estos no pierdan clientela y adecuarse a sus

necesidades.”

48

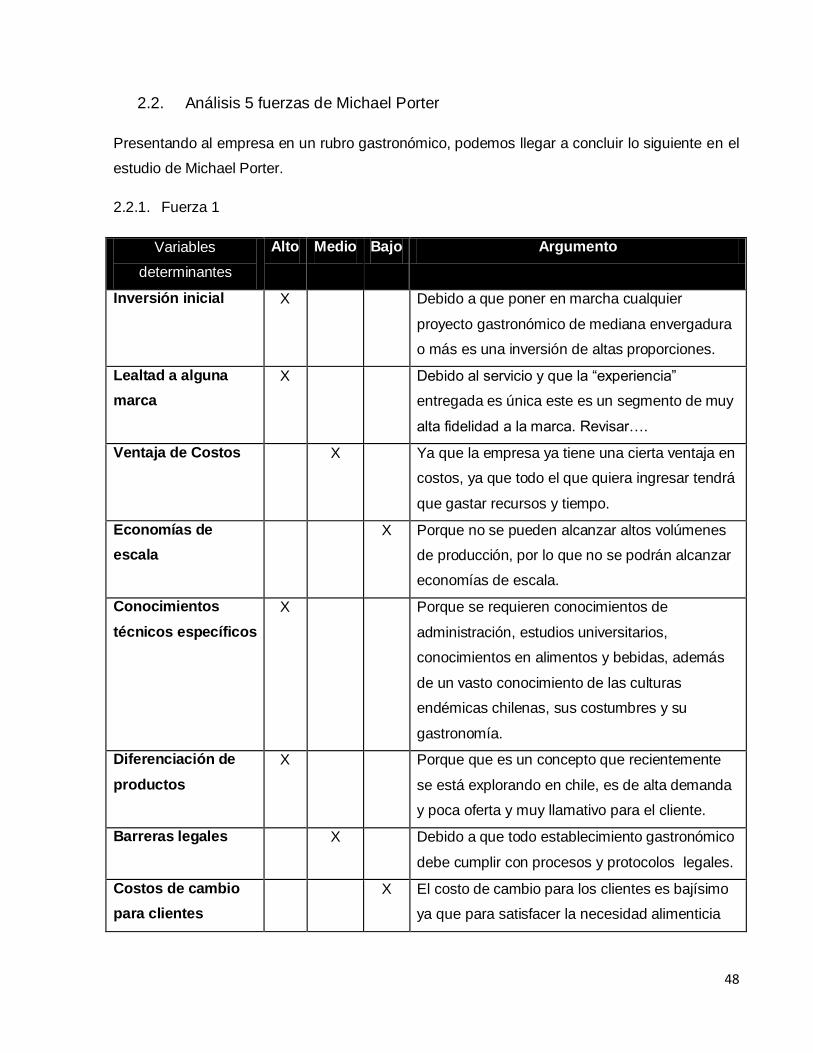

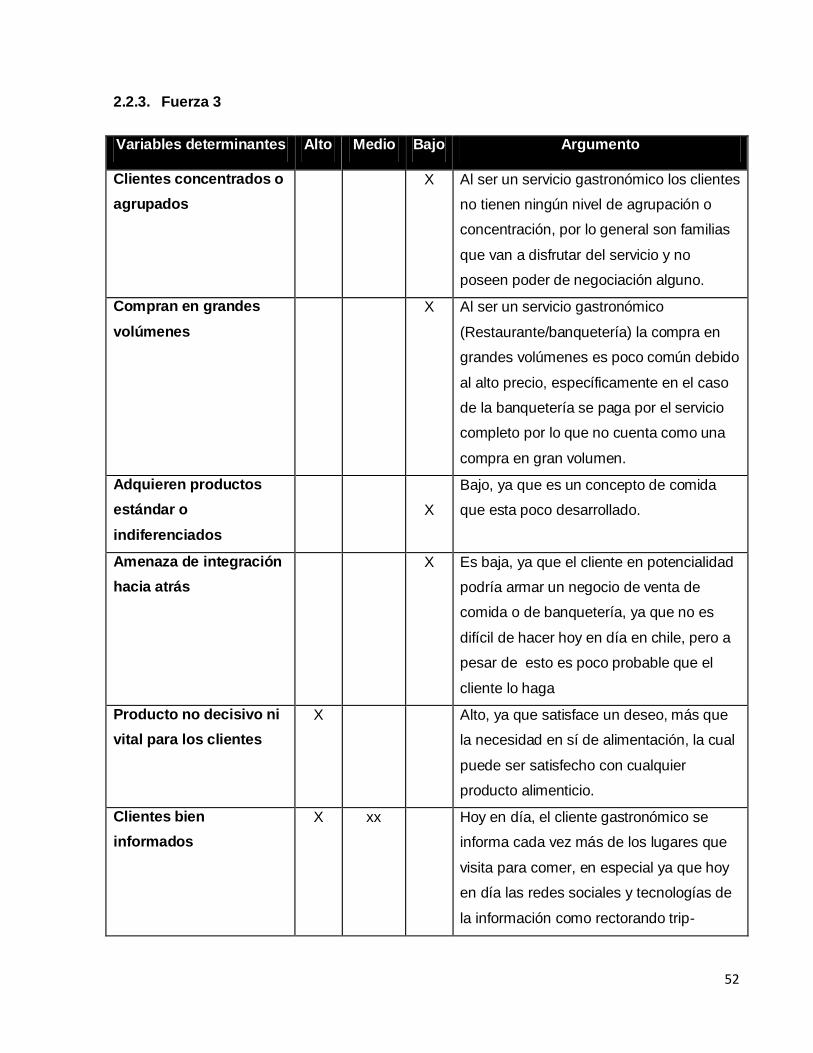

2.2. Análisis 5 fuerzas de Michael Porter

Presentando al empresa en un rubro gastronómico, podemos llegar a concluir lo siguiente en el

estudio de Michael Porter.

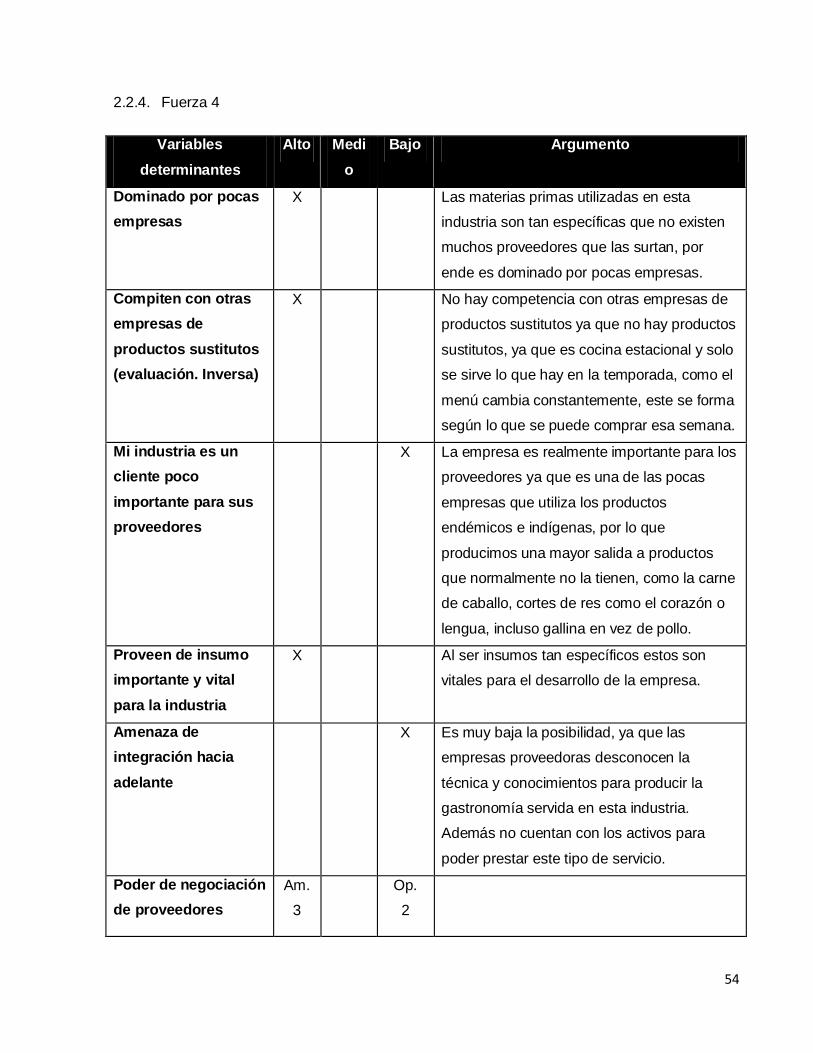

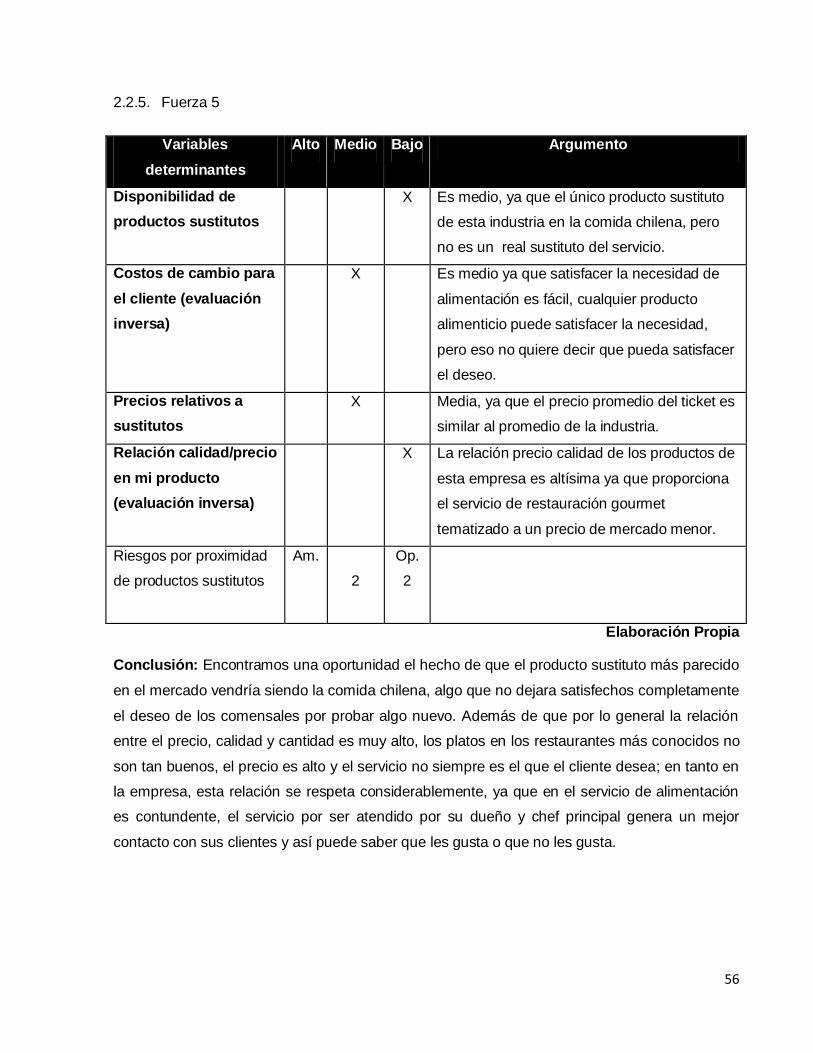

2.2.1. Fuerza 1

Variables

determinantes

Alto Medio Bajo Argumento

Inversión inicial X Debido a que poner en marcha cualquier

proyecto gastronómico de mediana envergadura

o más es una inversión de altas proporciones.

Lealtad a alguna

marca

X Debido al servicio y que la “experiencia”

entregada es única este es un segmento de muy

alta fidelidad a la marca. Revisar….

Ventaja de Costos X Ya que la empresa ya tiene una cierta ventaja en

costos, ya que todo el que quiera ingresar tendrá

que gastar recursos y tiempo.

Economías de

escala

X Porque no se pueden alcanzar altos volúmenes

de producción, por lo que no se podrán alcanzar

economías de escala.

Conocimientos

técnicos específicos

X Porque se requieren conocimientos de

administración, estudios universitarios,

conocimientos en alimentos y bebidas, además

de un vasto conocimiento de las culturas

endémicas chilenas, sus costumbres y su

gastronomía.

Diferenciación de

productos

X Porque que es un concepto que recientemente

se está explorando en chile, es de alta demanda

y poca oferta y muy llamativo para el cliente.

Barreras legales X Debido a que todo establecimiento gastronómico

debe cumplir con procesos y protocolos legales.

Costos de cambio

para clientes

X El costo de cambio para los clientes es bajísimo

ya que para satisfacer la necesidad alimenticia

49

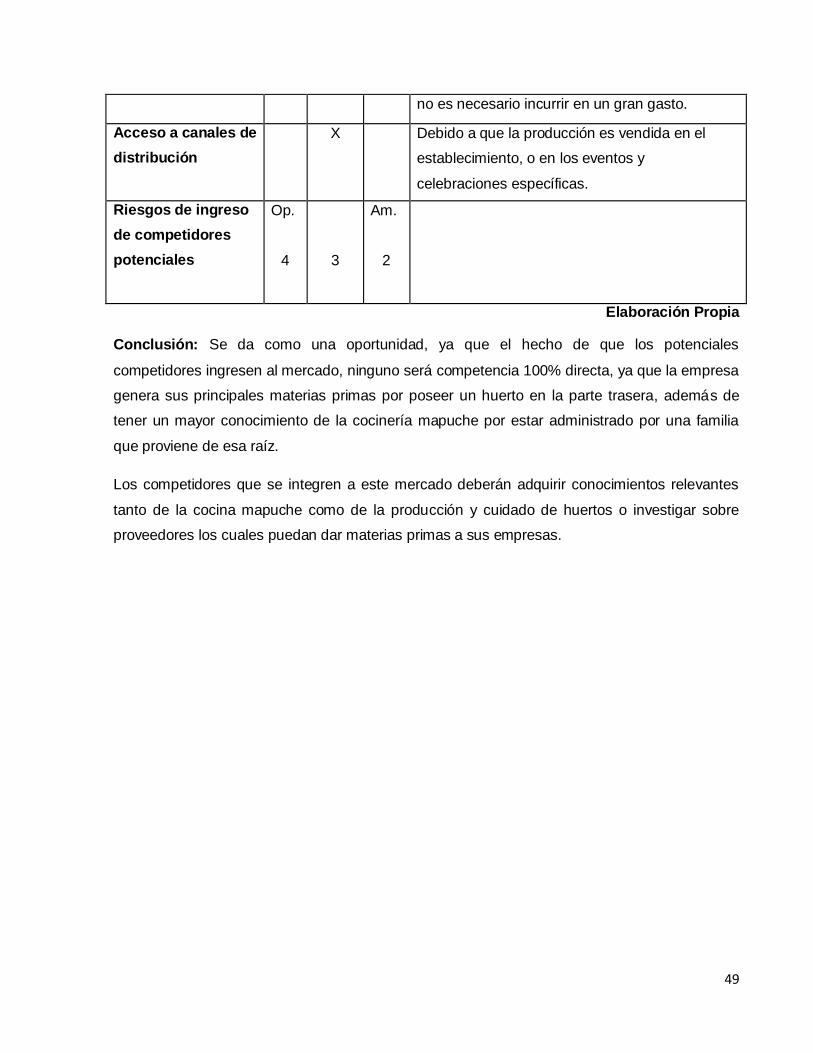

no es necesario incurrir en un gran gasto.

Acceso a canales de

distribución

X Debido a que la producción es vendida en el

establecimiento, o en los eventos y

celebraciones específicas.

Riesgos de ingreso

de competidores

potenciales

Op.

4

3

Am.

2

Elaboración Propia

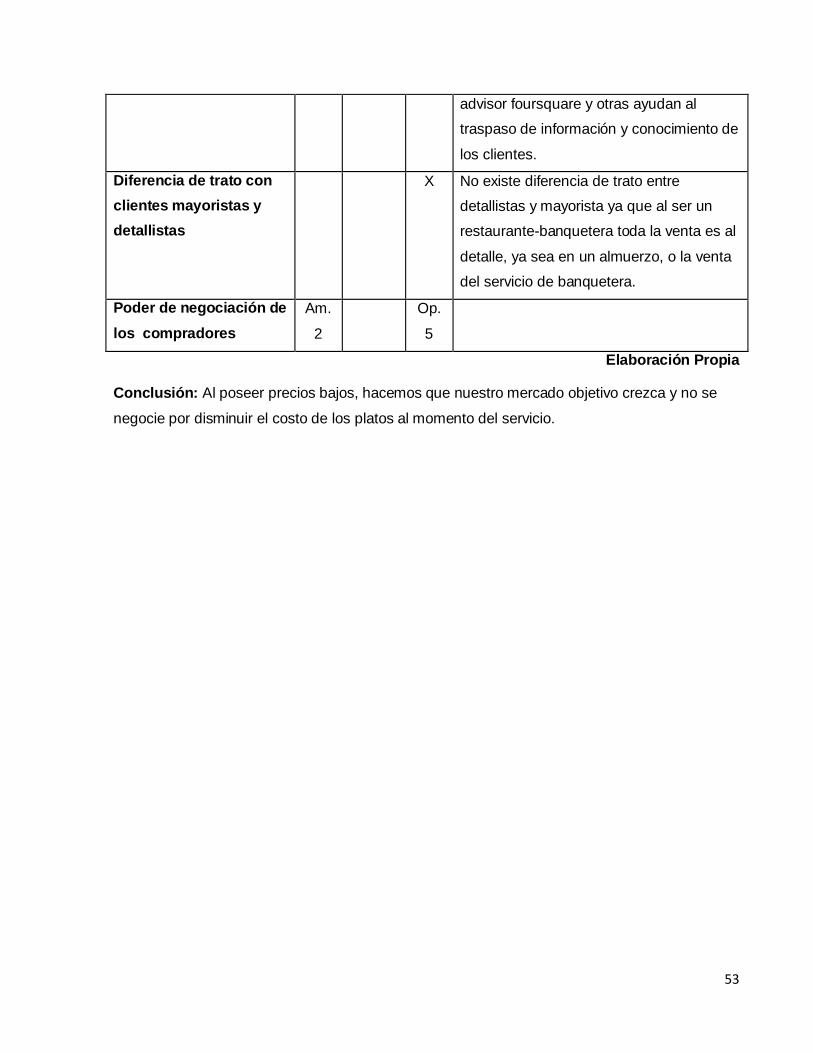

Conclusión: Se da como una oportunidad, ya que el hecho de que los potenciales

competidores ingresen al mercado, ninguno será competencia 100% directa, ya que la empresa

genera sus principales materias primas por poseer un huerto en la parte trasera, además de

tener un mayor conocimiento de la cocinería mapuche por estar administrado por una familia

que proviene de esa raíz.

Los competidores que se integren a este mercado deberán adquirir conocimientos relevantes

tanto de la cocina mapuche como de la producción y cuidado de huertos o investigar sobre

proveedores los cuales puedan dar materias primas a sus empresas.

50

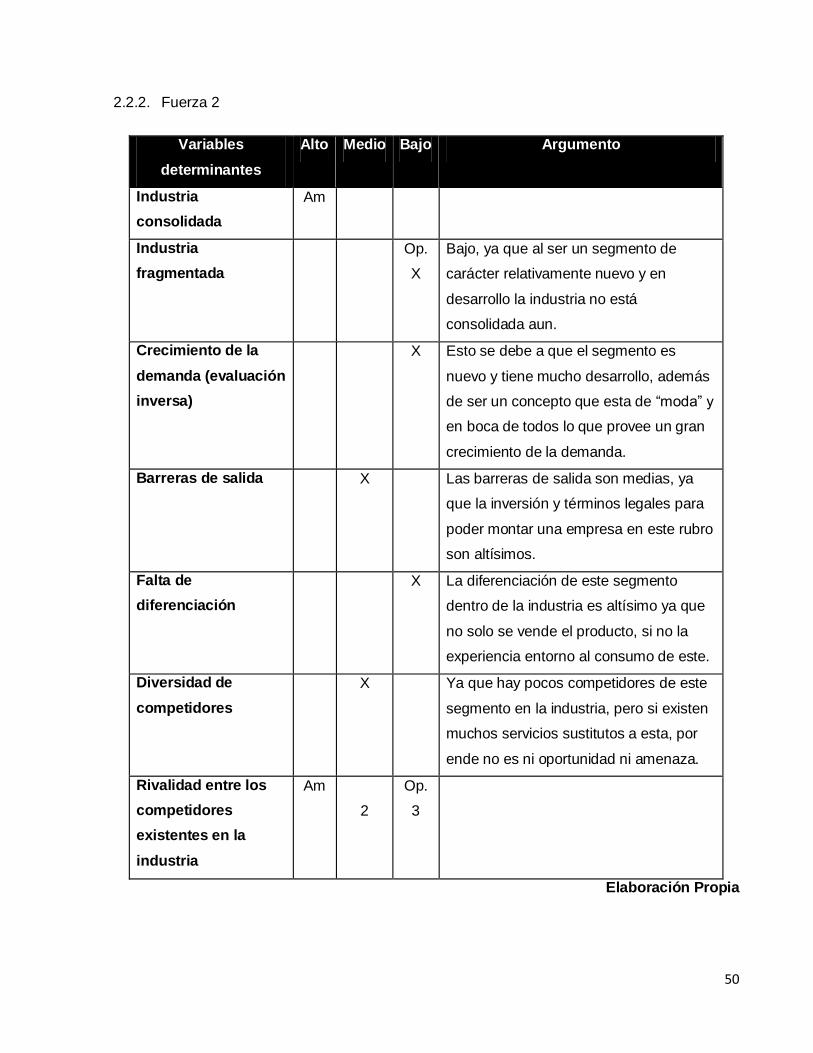

2.2.2. Fuerza 2

Variables

determinantes

Alto Medio Bajo Argumento

Industria

consolidada

Am

Industria

fragmentada

Op.

X

Bajo, ya que al ser un segmento de

carácter relativamente nuevo y en

desarrollo la industria no está

consolidada aun.

Crecimiento de la

demanda (evaluación

inversa)

X Esto se debe a que el segmento es

nuevo y tiene mucho desarrollo, además

de ser un concepto que esta de “moda” y

en boca de todos lo que provee un gran

crecimiento de la demanda.