Temas candentes del turismo para...

48

Temas candentes del turismo para 2012 Hacia una mayor competitividad en el sector www.pwc.es Crecimiento Inteligente

Transcript of Temas candentes del turismo para...

Temas candentes del turismo para 2012Hacia una mayor competitividad en el sector

www.pwc.es

Crecimiento Inteligente

2 Diez temas candentes del sector eléctrico español para 2012

3

ÍndicePresentación 4

Resumen ejecutivo 6

Los temas candentes

1. Sostenibilidad y renovación de los destinos turísticos 10

2. Diversificación de productos y desestacionalización 14

3. Optimizar y racionalizar para ser más competitivos 18

4. Gestión flexible y avanzada de los recursos humanos 22

5. La importancia del transporte en la demanda turística 26

6. Internet: ¿oportunidad o amenaza? 30

7. Turismo español: imagen y proyección internacional 36

8. Impulso coordinado de las Administraciones Públicas: actividad de promoción y armonización de la legislación turística 40

Índice de figuras 44

Contactos 45

4 Temas candentes del turismo para 2012

El sector turístico es un pilar fundamental de la economía española dada su contribución al Producto Interior Bruto de nuestro país, el papel clave que protagoniza en nuestro desarrollo económico, el volumen de puestos de trabajo que genera y los efectos indirectos favorables sobre otros sectores productivos de la economía.

Por este motivo, PwC ha elaborado este documento llamado Temas candentes del turismo para 2012. Este informe es el resultado de las reflexiones, ideas y propuestas generadas a partir de dos grupos de trabajo en los que han participado expertos representativos del sector en España. Un equipo de profesionales especializados de PwC ha sintetizado y estructurado dichas aportaciones convirtiéndolas en lo que consideramos son los asuntos clave del presente y del futuro del sector turístico español.

En PwC consideramos de suma importancia contribuir al impulso del sector turístico, motivo por el cual, al

análisis realizado hemos sumado un conjunto de propuestas que han sido posibles gracias a la colaboración de los expertos del sector. Compartimos con ellos el mismo entusiasmo por reforzar una industria que, por el bien de todos, tiene que seguir siendo un referente mundial. Como podrá comprobar el lector, se trata de una aportación rigurosa, al mismo tiempo ágil y directa, sobre las principales preocupaciones del sector turístico de nuestro país.

Las reuniones de trabajo se celebraron los pasados 16 de noviembre y 13 de diciembre de 2011, y estuvieron moderadas por profesionales de de reconocido prestigio en el sector, como D. Germán Porras (ex-secretario general de turismo y colaborador de PwC España), D. Jordi Sevilla (senior advisor de PwC España y ex-ministro de Administraciones Públicas) y D. Álvaro Klecker (socio responsable de Turismo de PwC España).

De entre las aportaciones recogidas a lo largo de las sesiones, se han

seleccionado una serie de temas que tratamos en el presente documento y que consideramos son los temas de mayor impacto para el sector en la actualidad. Un borrador previo al documento definitivo fue remitido con anterioridad a su publicación a todos los participantes en los grupos de trabajo, algunos de los cuales realizaron nuevas aportaciones. En cualquier caso, esto no significa que los participantes en las reuniones, de deliberada composición plural, se identifiquen ni con la literalidad del documento final ni con la selección de temas.

No es intención del presente informe dar solución a todos y cada uno de los retos sectoriales debatidos, como tampoco es la intención de PwC fijar posiciones a favor o en contra de Administraciones Públicas, operadores, empresas, usuarios, clientes o grupos de interés en general. La intención única y real que ha inspirado nuestro trabajo es la de agrupar los distintos asuntos de debate actual que preocupan al sector turístico de cara a afrontar el desafío del ejercicio

Presentación

Presentación 5

2012, sin más intención que la de apoyar, colaborar e intentar apuntar soluciones que ayuden a mejorar la posición competitiva del sector en el futuro más inmediato, desde una perspectiva sectorial global. PwC representa una postura independiente y no representa intereses concretos de participantes en el sector.

El informe que presentamos es el primero de una serie de documentos estratégicos que seguirán contribuyendo a identificar las claves del sector en España. Este trabajo forma parte de un ambicioso proyecto de PwC llamado Crecimiento Inteligente, cuyo objetivo es contribuir con nuestro pensamiento estratégico al desarrollo de nuestro país, anticipándonos a las claves y vectores de crecimiento en los que nuestra economía debe apalancarse.

Por último, PwC quiere agradecer sinceramente las aportaciones de los participantes en las sesiones de trabajo. Sin su tiempo, sus conocimientos y su entusiasmo a la hora de sumar experiencias no hubiera sido posible este trabajo.

Álvaro KleckerSocio responsable de Turismo

de PwC España

Relación de participantes externos a PwC (por orden alfabético):D. Francisco Alcaraz, consejero de presidencia de Grupo CIOD. Josep Aloy, coordinador general de la Consellería de Turismo del Govern BalearD. Ignacio Aguilera Carmona, vicepresidente y director general de Estrategia, Desarrollo de Negocio y Mercados Internacionales de PullmanturD. Víctor Bañares, director general de Comunicación y Marketing de OrizoniaD. Pablo Bautista, Consejero delegado de Madrid Visitors & Convention BureauD. Álex Cruz, CEO de Vueling D. Ramón Estalella, secretario general de la CEHATD. Ricardo Fernández de la Puente, viceconsejero de Turismo del Gobierno de CanariasD. Andrés García Tenorio, director financiero de TUI, Sector de Acomodación y Servicios en DestinoD. Javier González Soria, director de la división Google Turismo para EspañaD. Luis Hernández, director de Marketing de Viajes HalcónD. Manuel López Colmenarejo, director de relaciones institucionales de Iberia LAED. Álvaro Middleman, director general de Air Berlin para España

Dña. Mar de Miguel, Gerente de Madrid Visitors & Convention BureauD. Luis del Olmo, director general de Maketing de Sol Meliá

Moderadores:D. Álvaro Klecker, socio responsable de Turismo de PwC EspañaD. Germán Porras, ex-secretario general de Turismo y colaborador de PwC España

D. Jordi Sevilla, senior advisor de PwC España, ex-ministro de Administraciones Públicas

Responsables de la preparación del documento por parte de PwC:D. Cayetano Soler, socio responsable de Consulting de PwCD. Ignacio Rel, socio responsable Transporte, Turismo y Servicios de PwC EspañaD. Álvaro Klecker, socio responsable de Turismo de PwC EspañaD. Carlos Rodríguez Sau, socio del Grupo de Turismo de PwC EspañaD. David Samu, socio del Grupo de Turismo de PwC EspañaD. Carlos Creus, senior manager de consultoría en sector Turismo D. Asis Colomina, manager de consultoría en sector TurismoDña. María Acero, asociada de servicios legales en sector Turismo

6 Temas candentes del turismo para 2012

Que el turismo es clave para España casi nadie lo discute. Que tiene que seguir siendo un pilar fundamental de nuestro crecimiento tampoco; pero no siempre está claro cómo lograrlo. El sector ha sido el motor del desarrollo económico y social de nuestro país a lo largo de las últimas décadas, algo que se ha vuelto a poner de manifiesto en el periodo de crisis que estamos atravesando. Se puede afirmar que uno de los pocos sectores de actividad económica que ha funcionado, que ha seguido siendo competitivo y que ha compensado, al menos de forma parcial, el hundimiento de otros sectores productivos ha sido el turismo.

España es una potencia mundial en turismo, no sólo gracias a su privilegiada ubicación geográfica, climatología y diversidad cultural, sino también al buen trabajo de los agentes del sector y de las Administraciones Públicas. Hoteles, agencias, aerolíneas, mayoristas, empresas de restauración y otras compañías han hecho un trabajo excelente junto con gestores públicos, que han sido conscientes de la importancia de nuestra principal fuente de riqueza.

No obstante, el simple hecho de mantener una posición destacada en la coyuntura en la que estamos inmersos, y en un contexto globalizado y tan competitivo como el actual, obliga a anticiparse para mantener el liderazgo. Si nos acomodamos, corremos el riesgo de que la locomotora del turismo

español se vea sobrepasada por otros vehículos más ágiles, más rápidos y, en definitiva, más competitivos.

El sector turístico español necesita innovar para seguir atrayendo a millones de visitantes de todo el mundo. Nada sería más negativo para la industria turística que caer en la complacencia o en la explotación hasta el agotamiento de fórmulas con fechas de caducidad.

Para consolidar nuestra posición de liderazgo, se han analizado las variables consideradas como claves y de actualidad para el sector, los Temas candentes del turismo para 2012, y se ha tratado de formular propuestas innovadoras para todos ellos.

Sostenibilidad y renovación de los destinos turísticos son dos conceptos complementarios y muy ligados entre sí, que ha de abordar la industria turística para garantizar su futuro. Una renovación de los destinos y de su gestión, de los productos turísticos incorporando nueva oferta, y de la gestión empresarial y de comercialización, son aspectos claves para lograr ser sostenibles, competitivos y, en definitiva, continuar siendo un referente mundial en materia turística.

• La cooperación público-privada es un medio esencial para la renovación de los destinos turísticos: mediante la dotación de infraestructuras y servicios públicos, ayudas para la financiación de inversiones privadas o la agilización de los trámites burocráticos (por parte del sector público), y mediante la realización de las inversiones que fomenten la renovación de destinos (por parte del sector privado).

Resumen ejecutivo

Resumen ejecutivo 7

• El sector debe aprovechar las oportunidades y buscar la sostenibilidad en sus tres facetas: la medioambiental (evitando el desarrollo turístico no sostenible y renovando los destinos turísticos obsoletos), la económica (renovando y adaptando el modelo turístico, según criterios de calidad y competitividad), y la socio-cultural (que surgirá como consecuencia de las dos anteriores).

• Es necesario continuar el camino hacia la mejora de la calidad del sector, a través de la renovación y mejora constante de la oferta turística, de tal forma que ésta sea capaz de mantener el liderazgo y la competitividad en un escenario internacional.

La diversificación de productos y desestacionalización son acciones necesarias y fundamentales para poder prolongar la temporada alta y crear nueva oferta para periodos de fuera de temporada. El modelo de turismo basado fundamentalmente en la oferta de sol y playa ha tenido un largo y exitoso recorrido. Sin embargo la aparición de nuevos destinos, un cierto grado de agotamiento del modelo por la obsolescencia de áreas clave, y la madurez de nuestra oferta hacen necesario:

• La creación de productos innovadores que consigan atraer a nuevos turistas y fidelizarlos, dentro y fuera de la temporada de sol y playa, fomentando así la desestacionalización (viajes culturales, gastronómicos, deportivos, etc.)

• La renovación permanente de la oferta sobre todo en turismo de ciudad, capaz de atraer al cliente ya fidelizado para que realice visitas periódicas.

• Una oferta cambiante, en constante mejora y accesible en términos de precio.

Optimizar y racionalizar los costes deben estar en el código genético de las empresas del sector, como requisito indispensable para ser más competitivos. La coyuntura actual está provocando una presión a la baja sobre los precios, que se traduce en menores márgenes. Una de las palancas clave para la compensación (total o parcial) de esta pérdida de margen es la mejora de la eficiencia empresarial en todas las partidas de coste relevantes en la cuenta de resultados, incluyendo las de personal, así como en los procesos de gestión de las distintas áreas y operaciones de la empresa. Para ello:

• Es necesario buscar un modelo eficaz y eficiente que permita ser sostenibles. La flexibilidad laboral, la centralización de áreas de costes administrativos en Centros de Servicios Compartidos o su externalización, son herramientas claves para conseguir no sólo reducciones de coste relevantes, sino también una mejora de los niveles de servicio a las operaciones, y mayor control sobre las mismas.

• Es necesario tener mecanismos de medición y planificación de los costes energéticos y la definición de Planes de eficiencia energética para minimizar los costes medioambientales y conseguir empresas energéticamente sostenibles y mucho más comprometidas con el medio ambiente.

El desarrollo de un turismo de calidad y competitivo, adaptado a las necesidades de un cliente cada vez más sofisticado, precisa de una gestión flexible y avanzada de los recursos humanos. El sector turístico siempre ha sido vanguardista y referente en materia laboral. Sin embargo, el nuevo escenario sectorial hace necesaria una adaptación de la normativa, para favorecer la contratación de personal de manera puntual, sin perjuicio de los empresarios

8 Temas candentes del turismo para 2012

conexiones (intermodalidad), la propia gestión del espacio aéreo y la calidad del servicio, inciden todas ellas de manera directa en la elección de un determinado destino turístico frente a otro. Todas estas razones nos llevan a las siguientes conclusiones:

• Asegurarse de que el precio del transporte sea lo más económico posible es un elemento esencial para el incremento de la entrada de viajeros en nuestro país, así como para una mayor movilidad interterritorial de nuestros turistas residentes.

• Entre los aspectos que pueden influir sobre dicho precio, cabría destacar el proceso de mejora continua en la eficiencia inciado por las propias empresas de transporte, la variación de las tasas aeroportuarias y de navegación aérea, así como la falta de globalización de las tasas CO2. Es por ello, que se está reclamando desde el sector un esfuerzo de racionalización de las tasas aeroportuarias y un esquema global y de obligado cumplimiento general para participar en el mercado de emisiones.

• La calidad en el servicio juega un papel determinante para el grado de satisfacción de los turistas. España, como referente turístico mundial, debe serlo en nivel de calidad ofrecida como la mejor garantía de la competitividad.

Internet: ¿oportunidad o amenaza? Ésta es una de las principales cuestiones que redundan en los distintos ámbitos empresariales del sector turístico, ante el cambio social que está suponiendo Internet y las redes sociales. La evolución y desarrollo de los grandes operadores turísticos y su consolidación en el mercado español, entran en aparente contradicción con el cada vez mayor acceso a información on-line del mercado por parte de los clientes. Herramientas y canales comerciales a partir de Internet empiezan a representar una parte importante del futuro comercial del

ni de los trabajadores, así como de una revisión de la formación y de la capacitación de los recursos humanos del sector. Por lo tanto:

• Considerando la flexibilidad y productividad laboral como principales hitos del sector, la no limitación de la contratación temporal, se constituye como una necesidad fundamental para la eficaz gestión de los recursos humanos del mismo, por lo que se precisa una modificación de la legislación actual en este sentido. De igual forma, y aunque fuere de forma coyuntural, por razones de la crisis económica que azota a nuestro país, se precisaría un mayor grado de flexibilidad en la negociación colectiva, tanto en convenios sectoriales como de empresa, para adaptar mejor las condiciones laborales a las circunstancias precisas y reales del momento. El excesivo rigor en los pactos sociales adquiridos en el pasado puede no ser sostenible en momentos de crisis aguda como el actual, con altas tasas de desempleo.

• Es necesario impartir formación de forma segmentada (universitaria y profesional), en función de la necesidades reales del sector y promoviendo carreras profesionales consistentes y atractivas en las compañías que en él operan, para poder ofrecer a los turistas de nuestro país un servicio de calidad y competitivo, que fidelice al cliente y a las plantillas.

En España, la importancia del transporte en la demanda turística es incuestionable. Variables como la integración del transporte en la oferta (turoperadores), la existencia de un abanico de conexiones a precio asequible (aparición de aerolíneas y operadores low-cost), junto con otros aspectos como la existencia de infraestructuras y de adecuadas

• La Conferencia Sectorial del Turismo es el órgano idóneo, no solo para abordar el reto de la armonización de la legislación de las diferentes CCAA que afecta al sector, sino para marcar las líneas estratégicas de la política de oferta del turismo español.

• La Comisión Interministerial de Turismo ha de ser el instrumento operativo eficaz para asegurar que se adoptan y se aplican estrategias fundamentales para el turismo español y cuya competencia corresponde a diversos departamentos ministeriales.

• Los esquemas de cooperación público-privada deben plantear el relanzamiento de la política de promoción española, a través del Consejo Español del Turismo, y que esté basada en la investigación de la demanda y en la innovación de los mecanismos promocionales con el fin de adaptarse a los cambios de tendencia en los mercados maduros y generar nuevas corrientes turísticas en los mercados emergentes.

No cabe dejar de mencionar una de las históricas demandas del sector como es el estudio de una reducción del tipo impositivo de IVA aplicable a las actividades turísticas con la creación de un tipo reducido del 5% o, siempre y cuando fuera factible, un tipo súper reducido del 4%.

Resumen Ejecutivo 9

• Consideramos fundamental desarrollar la gestión de la marca-país España a nivel nacional, como una marca paraguas que aglutine la oferta del producto español y bajo la que se integren marcas autonómicas y locales.

• Sería necesario centralizar la información del turismo en España en una única plataforma y con un formato único y homogéneo, y que sea capaz de concentrar toda la oferta de nuestro país de forma ágil y accesible a todos los turistas que no conocen nuestra geografía o cultura.

Por último, es necesario un impulso coordinado de las Administraciones Públicas en materia de promoción y armonización de la legislación turística. Ahora es el momento de alinear la legislación estatal y de las distintas CCAA para favorecer e incentivar la comercialización de los productos turísticos.

El actual entramado legislativo vigente en el ámbito nacional está entorpeciendo, de manera no deseada, la puesta en marcha de nuevas iniciativas públicas y privadas que permitan fomentar el impulso del turismo. Es por ello que una de las reivindicaciones históricas del sector sea el del funcionamiento eficaz de los órganos de coordinación y cooperación, para garantizar la racionalización (simplificación y armonización) de la actual legislación, así como impulsar la colaboración público-privada.

Deben saludarse recientes medidas, como es la consideración del turismo como parte definitoria del nuevo Ministerio de Industria, Energía y Turismo, así como la creación de una nueva Secretaría de Estado de Turismo dedicada en exclusiva al sector Turismo.

Sin embargo, además es necesario que se arbitren las siguientes vías de coordinación:

sector y pueden llegar a constituir una amenaza seria al exceso de infraestructura física de puntos de venta, además de representar mayor eficiencia y menores costes del proceso de venta y distribución.

Ante semejante tesitura, y antes de que ésta se convierta en disfunción clara del sistema establecido, es necesario reenfocar el verdadero valor de la oferta para los clientes, para lo cual:

• Mejorar la información facilitada al cliente, reenfocándola hacia el verdadero valor de la oferta, así como el asesoramiento y consejo al cliente final, es determinante para poder lograr ser más competitivos.

• Internet y las redes sociales están contribuyendo a la renovación del sector y a la aparición de nuevas oportunidades que podrían ser incorporadas a la oferta del mismo.

• El sector debe ser capaz de adaptarse a los nuevos mecanismos de opinión y crítica abiertos por la proliferación de las redes sociales y las páginas de opinión. Ahora el turista está dispuesto a recomendar y a criticar, y puede hacerlo fácilmente, a través de estos instrumentos, en foros difícilmente controlables.

Para el turismo español la imagen y su proyección internacional, deben ser diferenciales y una de las principales áreas sobre las que focalizar nuestros esfuerzos de cara a continuar siendo un referente a nivel mundial. La imagen de marca es el reflejo externo, la percepción que el viajero asocia a la personalidad e identidad del destino. En el caso de España, podemos afirmar que contamos con una marca plenamente identificada como destino turístico, al que se le han atribuido distintos símbolos culturales y que constituye una de las ventajas competitivas diferenciales más importantes de nuestro país, por lo que es necesario cuidarla y potenciarla. Para poder lograrlo:

Sostenibilidad y renovación de los destinos turísticos

1

Sostenibilidad y renovación de los destinos turísticos 11

Cabe distinguir tres facetas cuando hablamos de sostenibilidad turística: la medioambiental, la económica y la socio-cultural.

Sostenibilidad medioambiental. La sostenibilidad medioambiental es un punto a reforzar del turismo español, a cuya debilidad han contribuido principalmente dos causas, como son, la ausencia de una política de oferta de productos y destinos mantenida en el tiempo y, ocasionalmente, el recurso a las licencias de construcción como forma de financiación municipal. Esta debilidad puede ser grave en cuanto a que afecta a la calidad y la competitividad del producto turístico.

Desde el punto de vista del sector, el enfoque para encarar este problema sería por tanto doble: preventivo y corrector. Esto es, por un lado, mediante medidas preventivas que solucionen la financiación de los municipios turísticos, de modo que no se siga permitiendo un desarrollo turístico no sostenible utilizando indebidamente un recurso cada vez más escaso, como es el espacio turístico.

Y por otro lado, un segundo enfoque corrector, mediante la adopción de medidas encaminadas a renovar los destinos turísticos obsoletos, medidas que son costosas y difíciles. La experiencia adquirida a través de los Planes de Excelencia y de Renovación Integral, positiva unas veces (renovación

de numerosos destinos), y negativa en otras (fracaso de los grandes esquemas organizativos), determina que en este campo es esencial la cooperación público-privada y la clara delimitación del rol y responsabilidades de cada parte. El papel de la parte pública es el de definir el marco jurídico (ordenación territorial y urbanística), proporcionar la dotación de infraestructuras y servicios púbicos, renovar las zonas públicas, facilitar la inversión privada y agilizar la tramitación burocrática. A la parte privada, por su parte, le corresponde asumir las inversiones en instalaciones turísticas principales y complementarias que constituyen el producto renovado y de mayor calidad.

Como ejemplo ilustrativo de este enfoque, tomemos el caso de Magalluf, así como otros destinos baleares y canarios, que pueden constituirse en paradigmáticos para otros destinos necesitados de renovación, pues una vez éste se haya completado con éxito, estos casos contribuirán muy positivamente a mejorar la imagen del turismo español.

Magalluf, rincón del suroeste de la isla de Mallorca, de moda en los años 60, y cuyo deterioro se ha hecho evidente en los últimos años, ha sido llamado a convertirse en un destino turístico de referencia para poner freno a este deterioro. Meliá Hotels Internacional y el Gobierno Balear se han aliado para impulsar la creación de un macro-complejo de ocho hoteles, más de 5.000 habitaciones y una gran oferta de ocio. Tres de dichos hoteles pasarán a tener la categoría de cuatro estrellas, de modo que resulte una propuesta atractiva para familias y jóvenes del turismo nacional y extranjero. En este caso, el Gobierno Balear ha declarado el proyecto de interés autonómico, lo que garantiza una aceleración en la tramitación del proyecto en todas las cuestiones de competencia para las Administraciones Públicas (tales como las licencias de

urbanismo, de costas o de seguridad, entre otras).

El ejemplo de Magalluf pone de manifiesto la necesidad para el turismo español de abordar una renovación de sus destinos obsoletos o maduros y de su gestión, que permita incorporar nueva oferta de calidad adaptada a los cambios de la demanda actual, si quiere ser sostenible y asegurar su futuro. Hay precedentes de renovación urbanística y de oferta que sientan las bases del éxito, como es el caso de Puerto Madero (Buenos Aires), el barrio de Chueca (Madrid), o la renovación de la Costa de la Malvarrosa (Valencia).

En opinión del sector, para este proceso de renovación sería imprescindible contar con la financiación necesaria, ya que la experiencia ha demostrado el éxito de la concesión de créditos a empresarios, como la otorgada a empresas bajo el marco del “Plan Renove Turismo” con fondos del ICO a comienzos del 2011. Dichos créditos se agotaron en días. Algunos agentes incluso plantean la necesidad de un plan de reconversión industrial, análogo al que en su día puso sobre la mesa el Estado para sectores como la siderurgia o la minería.

Asimismo, y dado que la renovación de destinos obsoletos resulta costosa y sumamente compleja, es necesario evitar nuevos desarrollos no sostenibles. La sostenibilidad es ya una exigencia de la demanda turística que busca un entorno no degradado, que se distinga o diferencie por una identidad propia (tanto en el ámbito cultural, como en el social, patrimonial y natural). Por tanto, cualquier nuevo desarrollo turístico que no tenga en cuenta criterios de sostenibilidad, no será competitivo. Para evitar en el futuro la continuidad de algunos errores cometidos en determinados desarrollos urbanísticos, más que hoteleros, de los destinos

12 Temas candentes del turismo para 2012

eficiente y sostenible de la energía es uno de los objetivos prioritarios del Instituto Tecnológico Hotelero (ITH).

Es igualmente necesario continuar con planes para la mejora de la calidad. Iniciativas como las puestas en marcha por el Instituto para la Calidad Turística Española (ICTE) (un ejemplo de cooperación público-privada), como la implantación de certificaciones de sistemas de calidad bajo la marca “Q”, son instrumentos dirigidos a alcanzar nuevas cotas en la calidad del turismo en España. El sector debe impulsar estrategias para la mejora de la calidad dirigidas a los destinos costeros de sol y playa, ya que son una referencia clave característica de nuestro país a nivel internacional, que atrae todos los años una elevada afluencia de turistas. Pero también deben dirigirse esfuerzos hacia

turísticos, es necesario resolver la financiación de los municipios turísticos, dotándoles de fuentes financieras suficientes, estables y no coyunturales, distintas a las licencias de construcción.

Sostenibilidad económica. En lo que se refiere a la sostenibilidad económica, el sector ha de aprovechar las oportunidades de renovación para adaptarse a un nuevo modelo económico basado en la calidad y en la competitividad. España, como referente turístico internacional, tiene la oportunidad de convertirse en líder en materia de eficiencia energética, lo que aseguraría a la par la sostenibilidad y el control de costes. En este sentido, el sector privado turístico ha sido uno de los primeros en aplicar medidas en materia de eficiencia energética. La gestión

los destinos del interior, que cada día cuentan con mayor demanda y notoriedad. La cultura de calidad es imprescindible para mantener el liderazgo y competitividad en el escenario internacional.

Sostenibilidad socio-cultural. Finalmente, la sostenibilidad socio-cultural será una consecuencia de la sostenibilidad económica y medioambiental. Para que se pueda producir será necesario que los residentes del destino acepten el desarrollo turístico como un beneficio para el conjunto de su comunidad, receptora de turismo, y que se preocupen por mantener y mejorar sus recursos turísticos como una fuente de riqueza y empleo para la zona.

Figura 1. Proyecto de reconversión de Magalluf en Calviá, Mallorca

Reforma Royal Beach

– Apertura de planta baja

– Zonas comunes del Hotel a primera planta

– Conversión a centro de ocio (restaurante, locales

comerciales, piscinas centro de surf mundial)

– Union de locales de fachada marítima en

Avenue Bar mirando al mar

– Apartamentos actuales se convierten en condo

hotel (conservación superficie construida)

Transformación Hotel Sol Jamaica

– Demolición y construcción de residenciales y

comerciales

Mallorca Beach- Antillas Barbados

– Unificación de dos hoteles

– Creación de grandes zonas ajardinadas

– Creación de centro de Ocio

Paseo Peatonal

– Conversión de avenida de Magaluf en bulevar

peatonal

Promoción privada turística

Espacio verde

Comercial

Equipamiento deportivo

Espacio verde res 50

Ámbito playa

Corredor verde y comercial

Fuente: Consellería de Turismo de Baleares, Ayuntamiento de Calviá y Vivas Arquitéctos

Sostenibilidad y renovación de los destinos turísticos 13

1. Mantener el liderazgo y la competitividad hacen necesaria una renovación permanente de la oferta y de los destinos.

2. La renovación ha de ser sostenible en sus tres facetas: medioambiental, económica y socio-cultural.

3. La cooperación público-privada se plantea como un medio esencial para acometer dicha renovación.

Principales titulares

Diversificación de productos y desestacionalización

2

Diversificación de productos y desestacionalización 15

El modelo de turismo basado fundamentalmente en la oferta de sol y playa ha tenido y mantiene un largo recorrido en la industria turística española. Sin embargo, cada vez más, la aparición de nuevos destinos, unida a un cierto grado de desgaste parcial del modelo y a la madurez –y en ocasiones obsolescencia- de nuestra oferta, hacen plantearse la necesidad de una renovación que permita abarcar nuevas formas de turismo y de escapar, al menos para algunas zonas turísticas, de la estacionalidad que limita la rentabilidad económica y social de la actividad turística.

Los grandes esfuerzos llevados a cabo para ofrecer servicios más innovadores y menos sensibles a las climatologías, que permitan aumentar la afluencia de turismo en zonas y temporadas distintas a las tradicionales, están permitiendo una paulatina desestacionalización, así como un

alargamiento y optimización de la temporada de verano en destinos de sol y playa. A pesar de que esta tarea en muchos casos no está resultando sencilla, debido a que las estructuras de alojamiento y entretenimiento fueron construidas para el turismo más tradicional de sol y playa, donde los costes de adaptación en muchos casos son elevados, la rentabilidad obtenida y el impulso de la imagen y fama de las zonas compensan dicho esfuerzo.

Frente a estas iniciativas impulsadas en los últimos años, la actual coyuntura económica española y europea está provocando un notable descenso en los viajes de fuera de temporada. El viaje de “fin de semana” se está viendo fuertemente reducido en períodos de baja afluencia turística de otoño e invierno, tanto a nivel nacional como internacional, a pesar de las mejores ofertas presentadas por los operadores del sector.

Figura 2. Actividades realizadas por los turistas en España. Porcentaje sobre total y variación interanual (año 2010)

Fuente: IET. Informe anual 2010 FRONTUR y EGATUR.

Culturales

8%

-6%

10%

-8%

1% -20%

5%

84%

Espectáculos deportivos

Sin actividades

Balnearios Parques Temáticos

Visitas a familiares

Casinos (juegos)

28%

13%20%

-4%10%

-1%

Práctica Deportiva

GastronomíaDiversión

7%

0%3%13%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0%

50%

En este contexto, la diversificación de producto constituye uno de los elementos clave para, de manera simultánea, conseguir atraer a nuevos turistas, contribuyendo a minorar la estacionalidad y, en algunos casos prolongar la temporada en los destinos de sol y playa.

Algunos buenos ejemplos de lo anteriormente comentado serían:

• Viajes del IMSERSO: Ejemplo de producto no estacional que aporta una gran afluencia de turismo nacional.

• Camino de Santiago: Otro buen ejemplo de oferta turística no estacionalizada, que ya se ha consolidado como una de las más atractivas de nuestro país durante los últimos años, por su afluencia de turistas nacionales e internacionales.

• Turismo enológico: La gran diversidad de actividades a realizar durante cualquier época del año, la amplia

Las actividades preferidas para los turistas que visitaron España en 2010 fueron las culturales. Sin embargo, dicha actividad fue la que más retrocedió respecto a 2009, en valores absolutos.

-3%

16 Temas candentes del turismo para 2012

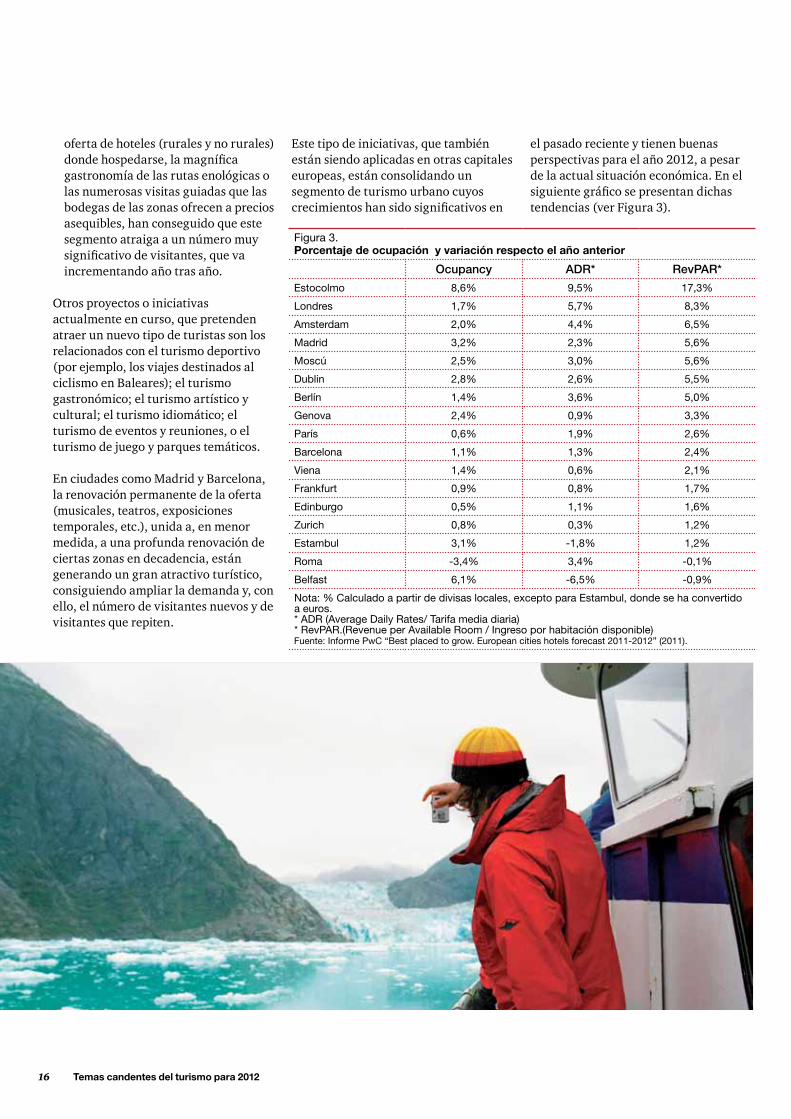

Este tipo de iniciativas, que también están siendo aplicadas en otras capitales europeas, están consolidando un segmento de turismo urbano cuyos crecimientos han sido significativos en

oferta de hoteles (rurales y no rurales) donde hospedarse, la magnífica gastronomía de las rutas enológicas o las numerosas visitas guiadas que las bodegas de las zonas ofrecen a precios asequibles, han conseguido que este segmento atraiga a un número muy significativo de visitantes, que va incrementando año tras año.

Otros proyectos o iniciativas actualmente en curso, que pretenden atraer un nuevo tipo de turistas son los relacionados con el turismo deportivo (por ejemplo, los viajes destinados al ciclismo en Baleares); el turismo gastronómico; el turismo artístico y cultural; el turismo idiomático; el turismo de eventos y reuniones, o el turismo de juego y parques temáticos.

En ciudades como Madrid y Barcelona, la renovación permanente de la oferta (musicales, teatros, exposiciones temporales, etc.), unida a, en menor medida, a una profunda renovación de ciertas zonas en decadencia, están generando un gran atractivo turístico, consiguiendo ampliar la demanda y, con ello, el número de visitantes nuevos y de visitantes que repiten.

Figura 3. Porcentaje de ocupación y variación respecto el año anterior

Ocupancy ADR* RevPAR*

Estocolmo 8,6% 9,5% 17,3%

Londres 1,7% 5,7% 8,3%

Amsterdam 2,0% 4,4% 6,5%

Madrid 3,2% 2,3% 5,6%

Moscú 2,5% 3,0% 5,6%

Dublin 2,8% 2,6% 5,5%

Berlín 1,4% 3,6% 5,0%

Genova 2,4% 0,9% 3,3%

París 0,6% 1,9% 2,6%

Barcelona 1,1% 1,3% 2,4%

Viena 1,4% 0,6% 2,1%

Frankfurt 0,9% 0,8% 1,7%

Edinburgo 0,5% 1,1% 1,6%

Zurich 0,8% 0,3% 1,2%

Estambul 3,1% -1,8% 1,2%

Roma -3,4% 3,4% -0,1%

Belfast 6,1% -6,5% -0,9%

Nota: % Calculado a partir de divisas locales, excepto para Estambul, donde se ha convertido a euros. * ADR (Average Daily Rates/ Tarifa media diaria) * RevPAR.(Revenue per Available Room / Ingreso por habitación disponible) Fuente: Informe PwC “Best placed to grow. European cities hotels forecast 2011-2012” (2011).

el pasado reciente y tienen buenas perspectivas para el año 2012, a pesar de la actual situación económica. En el siguiente gráfico se presentan dichas tendencias (ver Figura 3).

Diversificación de productos y desestacionalización 17

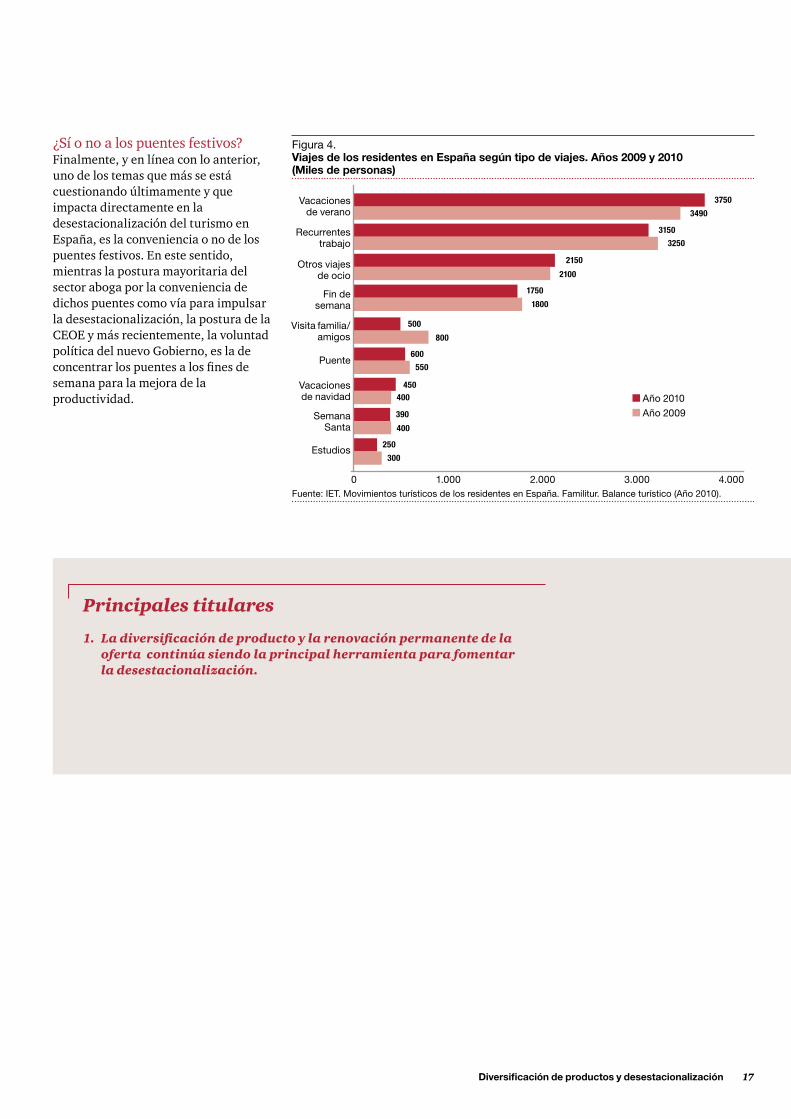

Fuente: IET. Movimientos turísticos de los residentes en España. Familitur. Balance turístico (Año 2010).

Figura 4. Viajes de los residentes en España según tipo de viajes. Años 2009 y 2010 (Miles de personas)

Vacaciones de verano

3750

3490

3150

3250Recurrentes

trabajo

0 1.000

Año 2010

Año 2009

2.000 3.000 4.000

2150

2100Otros viajes

de ocio1750

1800Fin de

semana

Visita familia/amigos

500

800

Puente550

600

450400

Vacaciones de navidad

390

400Semana

Santa

300

250Estudios

1. La diversificación de producto y la renovación permanente de la oferta continúa siendo la principal herramienta para fomentar la desestacionalización.

Principales titulares

¿Sí o no a los puentes festivos? Finalmente, y en línea con lo anterior, uno de los temas que más se está cuestionando últimamente y que impacta directamente en la desestacionalización del turismo en España, es la conveniencia o no de los puentes festivos. En este sentido, mientras la postura mayoritaria del sector aboga por la conveniencia de dichos puentes como vía para impulsar la desestacionalización, la postura de la CEOE y más recientemente, la voluntad política del nuevo Gobierno, es la de concentrar los puentes a los fines de semana para la mejora de la productividad.

18 Temas candentes del turismo para 2012

Optimizar y racionalizar para ser más competitivos

3

El sector turístico, como otros sectores con un porcentaje muy relevante de actividad orientado al consumidor final, presenta retos relevantes en cuanto a la mejora de su eficiencia, lo que constituye uno de los elementos clave para la mejora de su competitividad. Factores como la caída de la demanda interna, la presión cada vez mayor sobre los precios (debida al menor presupuesto que destinan las familias al ocio y a la irrupción de actores low-cost en prácticamente todos los segmentos del mercado), así como la inflación en determinados costes (suministros eléctricos, fuel, materias primas, etc.) son elementos que están ejerciendo mucha presión sobre la cuenta de resultados de la mayor parte de las empresas del sector.

En este contexto, la mejora de la eficiencia es un requisito indispensable, y dicha mejora ha de ser sostenible en el tiempo. No se trata simplemente de impulsar iniciativas puntuales, orientadas a salvaguardar el resultado

en uno o dos ejercicios, sino de integrar la eficiencia en costes en el código genético de las empresas. Y ello requiere necesariamente de programas de transformación que aborden esta mejora desde un punto de vista integral, revisando, una a una, todas las partidas relevantes de la cuenta de resultados.

Gastos de personal. La principal partida en la mayor parte de las empresas del sector es la de personal, cuyos retos a nivel de gestión son abordados en el tema 4 de este documento. A nivel de los recursos involucrados en las operaciones de los negocios, la flexibilidad laboral es uno de los temas clave a considerar, pues resulta esencial permitir a los empresarios contratar más y mejor y a adaptar las contrataciones y los turnos/horarios a las necesidades reales del negocio y a las actividades a gestionar.

Es asimismo relevante el grado de homogeneización de las operaciones en

Optimizar y racionalizar para ser más competitivos 19

redes extensas de establecimientos (hoteles, agencias, puntos de atención al cliente, etc.), pues pueden permitir un aprovechamiento más eficiente de los recursos. Mejorar la eficiencia en muchos casos pasa por realizar una segmentación de todos los procesos o tareas a realizar, identificando cuáles son clave para el cliente, (y ahí hay que enfocar los recursos), cuáles son necesarias pero aportan poco valor, (y ahí el enfoque es simplificar, automatizar), y cuáles son prescindibles. El resultado final de nuestra reflexión sería un modelo de operación eficaz y eficiente, que permita mejorar los resultados con menor inversión de recursos.

Otra área relevante en cuanto a gastos de personal la constituyen los recursos en los departamentos de soporte o Back Office (Administración y Finanzas, RRHH, IT, Marketing o Compras). Como consecuencia del gran crecimiento de algunos de los holdings o grupos

20 Temas candentes del turismo para 2012

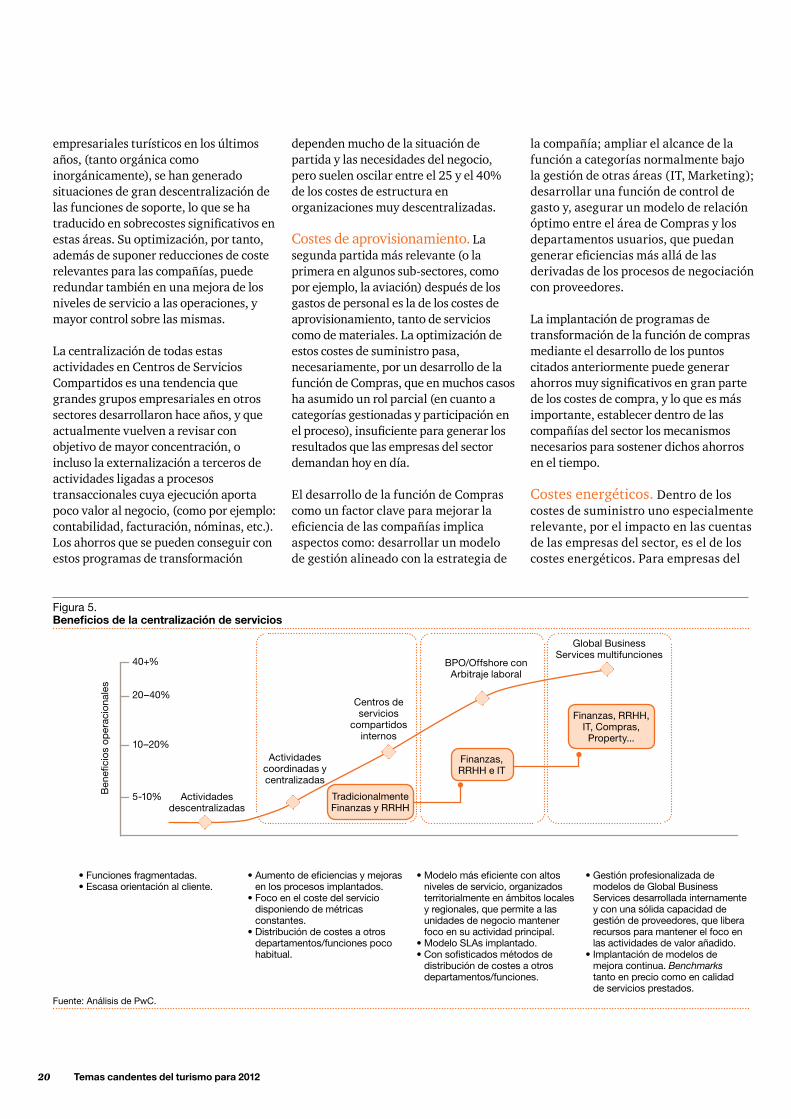

empresariales turísticos en los últimos años, (tanto orgánica como inorgánicamente), se han generado situaciones de gran descentralización de las funciones de soporte, lo que se ha traducido en sobrecostes significativos en estas áreas. Su optimización, por tanto, además de suponer reducciones de coste relevantes para las compañías, puede redundar también en una mejora de los niveles de servicio a las operaciones, y mayor control sobre las mismas.

La centralización de todas estas actividades en Centros de Servicios Compartidos es una tendencia que grandes grupos empresariales en otros sectores desarrollaron hace años, y que actualmente vuelven a revisar con objetivo de mayor concentración, o incluso la externalización a terceros de actividades ligadas a procesos transaccionales cuya ejecución aporta poco valor al negocio, (como por ejemplo: contabilidad, facturación, nóminas, etc.). Los ahorros que se pueden conseguir con estos programas de transformación

dependen mucho de la situación de partida y las necesidades del negocio, pero suelen oscilar entre el 25 y el 40% de los costes de estructura en organizaciones muy descentralizadas.

Costes de aprovisionamiento. La segunda partida más relevante (o la primera en algunos sub-sectores, como por ejemplo, la aviación) después de los gastos de personal es la de los costes de aprovisionamiento, tanto de servicios como de materiales. La optimización de estos costes de suministro pasa, necesariamente, por un desarrollo de la función de Compras, que en muchos casos ha asumido un rol parcial (en cuanto a categorías gestionadas y participación en el proceso), insuficiente para generar los resultados que las empresas del sector demandan hoy en día.

El desarrollo de la función de Compras como un factor clave para mejorar la eficiencia de las compañías implica aspectos como: desarrollar un modelo de gestión alineado con la estrategia de

la compañía; ampliar el alcance de la función a categorías normalmente bajo la gestión de otras áreas (IT, Marketing); desarrollar una función de control de gasto y, asegurar un modelo de relación óptimo entre el área de Compras y los departamentos usuarios, que puedan generar eficiencias más allá de las derivadas de los procesos de negociación con proveedores.

La implantación de programas de transformación de la función de compras mediante el desarrollo de los puntos citados anteriormente puede generar ahorros muy significativos en gran parte de los costes de compra, y lo que es más importante, establecer dentro de las compañías del sector los mecanismos necesarios para sostener dichos ahorros en el tiempo.

Costes energéticos. Dentro de los costes de suministro uno especialmente relevante, por el impacto en las cuentas de las empresas del sector, es el de los costes energéticos. Para empresas del

Fuente: Análisis de PwC.

Figura 5. Beneficios de la centralización de servicios

Actividades descentralizadas

Actividades coordinadas ycentralizadas

Centros de servicios

compartidos internos

BPO/Offshore con Arbitraje laboral

Global Business Services multifunciones

Ben

efici

os o

per

acio

nale

s

5-10%

10–20%

20–40%

40+%

Tradicionalmente Finanzas y RRHH

Finanzas, RRHH e IT

Finanzas, RRHH, IT, Compras, Property...

• Funciones fragmentadas.• Escasa orientación al cliente.

• Aumento de eficiencias y mejoras en los procesos implantados.

• Foco en el coste del servicio disponiendo de métricas constantes.

• Distribución de costes a otros departamentos/funciones poco habitual.

• Modelo más eficiente con altos niveles de servicio, organizados territorialmente en ámbitos locales y regionales, que permite a las unidades de negocio mantener foco en su actividad principal.

• Modelo SLAs implantado.• Con sofisticados métodos de

distribución de costes a otros departamentos/funciones.

• Gestión profesionalizada de modelos de Global Business Services desarrollada internamente y con una sólida capacidad de gestión de proveedores, que libera recursos para mantener el foco en las actividades de valor añadido.

• Implantación de modelos de mejora continua. Benchmarks tanto en precio como en calidad de servicios prestados.

Optimizar y racionalizar para ser más competitivos 21

subsector transporte de viajeros, es una partida realmente relevante por la volatilidad del precio del petróleo. En este sentido, políticas de cobertura del riesgo de facturación del precio de los carburantes pueden ayudar a mejorar el control de estos componentes de gasto.

Por lo que respecta a otras empresas del sector (hotelereas, aeropuertos, etc.) el punto de partida para optimizar estos costes es la realización de auditorías energéticas, que consisten en análisis detallados de de las instalaciones, el estado de sus componentes, y sus consumos energéticos. Estos análisis permitirán a las empresas mejorar la eficiencia y el ahorro energético de las instalaciones actuales, identificar aquellas que sean susceptibles de ser renovadas para obtener ahorros adicionales y adaptar las mismas a la legislación vigente. En la auditoría también se pueden realizar Planes de Eficiencia Energética que sirvan como punto de partida para implantar un Sistema de Gestión Energética.

La mayoría de las cadenas hoteleras están buscando en el mercado soluciones robustas para poder llevar a cabo mediciones que les permitan

controlar los costes energéticos de sus infraestructuras. Conseguir controlar las instalaciones energéticas de manera remota y automatizable (telegestión), puede llegar a reducir hasta en un 30% el consumo energético de los establecimientos hoteleros, según apuntan expertos del sector, ya que permitiría adaptar de forma eficiente el funcionamiento de los mismos a la estacionalidad ocupacional.

Otra de las actuaciones que están realizando muchos de los operadores del sector, apoyados por las Administraciones Públicas es la renovación de sus fuentes energéticas tradicionales por fuentes de energías renovables. De esta forma logran no sólo una fuente de ahorro adicional, sino que se van trasformando poco a poco en empresas energéticamente sostenibles y mucho más comprometidas con el medioambiente.

Finalmente, otra vía posible sería optar por la externalización de la gestión energética. Las empresas de servicios energéticos son organizaciones cuya actividad consiste en financiar y llevar a cabo soluciones de ahorro energético para las instalaciones de sus clientes, asumiendo total o parcialmente el riesgo técnico y económico. Dichos ahorros

1. La eficiencia en costes es la principal vía para preservar la rentabilidad de las compañías del sector, garantizando, al mismo tiempo, su competitividad.

2. Esta eficiencia, para ser sostenible en el tiempo, debe integrarse en la cultura de las compañías, abordando de manera integral todos los gastos, y no limitarse a iniciativas aisladas o puntuales.

Principales titulares

serán posibles gracias a dos medidas: el desarrollo de mejoras de la eficiencia energética de las instalaciones o la utilización de fuentes de energía alternativa. Con la gestión de empresas proveedoras de ECOs los empresarios del sector turístico pueden ahorrar hasta un 30% en el coste energético.

22 Temas candentes del turismo para 2012

Gestión flexible y avanzada de los recursos humanos

4

Gestión flexible y avanzada de los recursos humanos 23

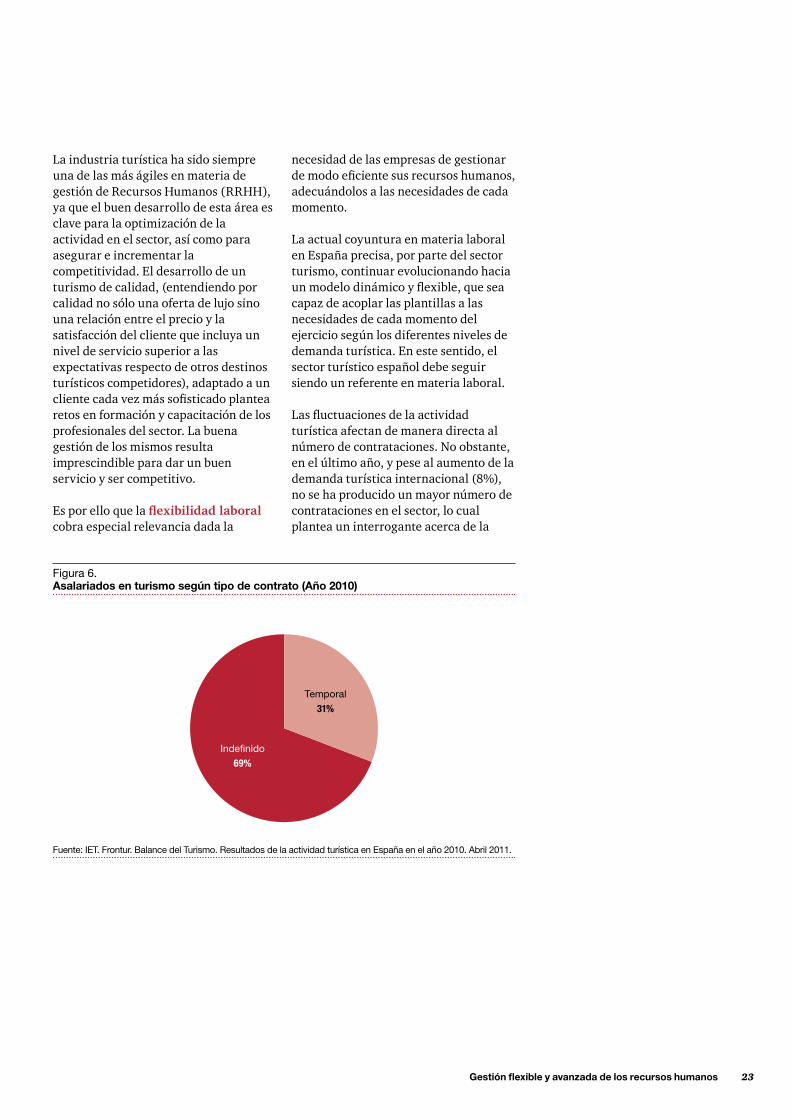

La industria turística ha sido siempre una de las más ágiles en materia de gestión de Recursos Humanos (RRHH), ya que el buen desarrollo de esta área es clave para la optimización de la actividad en el sector, así como para asegurar e incrementar la competitividad. El desarrollo de un turismo de calidad, (entendiendo por calidad no sólo una oferta de lujo sino una relación entre el precio y la satisfacción del cliente que incluya un nivel de servicio superior a las expectativas respecto de otros destinos turísticos competidores), adaptado a un cliente cada vez más sofisticado plantea retos en formación y capacitación de los profesionales del sector. La buena gestión de los mismos resulta imprescindible para dar un buen servicio y ser competitivo.

Es por ello que la flexibilidad laboral cobra especial relevancia dada la

necesidad de las empresas de gestionar de modo eficiente sus recursos humanos, adecuándolos a las necesidades de cada momento.

La actual coyuntura en materia laboral en España precisa, por parte del sector turismo, continuar evolucionando hacia un modelo dinámico y flexible, que sea capaz de acoplar las plantillas a las necesidades de cada momento del ejercicio según los diferentes niveles de demanda turística. En este sentido, el sector turístico español debe seguir siendo un referente en materia laboral.

Las fluctuaciones de la actividad turística afectan de manera directa al número de contrataciones. No obstante, en el último año, y pese al aumento de la demanda turística internacional (8%), no se ha producido un mayor número de contrataciones en el sector, lo cual plantea un interrogante acerca de la

Fuente: IET. Frontur. Balance del Turismo. Resultados de la actividad turística en España en el año 2010. Abril 2011.

Figura 6. Asalariados en turismo según tipo de contrato (Año 2010)

Temporal

31%

Indefinido

69%

24 Temas candentes del turismo para 2012

adecuación de las políticas de recursos humanos en la industria turística.La no limitación de la contratación temporal, es una de las principales peticiones por parte de los actores del sector turismo.

La última reforma laboral realizada en España limitó la contratación temporal a dos años en la misma empresa: a partir de dicha fecha el trabajador debía tener un contrato indefinido. Esta reforma no cumplió con los objetivos esperados y culminó con la aprobación por parte del Ejecutivo, de un Decreto Ley que derogaba esta limitación hasta el 31 de diciembre de 2013. Para el sector turismo, es clave que la derogación de esta limitación se prolongue, para poder así seguir potenciando la flexibilidad en la contratación laboral y favorecer así la creación de empleo.

Otro factor a considerar en cuanto a la política de RRHH es la productividad laboral. El Estatuto de los Trabajadores establece, en su artículo 5.e), como deber básico laboral del trabajador, el de contribuir a la mejora de la productividad. Dicho deber se completa

en el artículo 82.2 del mismo texto, el cual también establece que mediante convenios colectivos, en aquellos ámbitos que le sean correspondientes, trabajadores y empresarios deben regular las condiciones de trabajo y de productividad. Ahora más que nunca, se hace imprescindible el cumplimiento de dichos preceptos.Es precisamente en el ámbito de la negociación colectiva, donde se deben revisar los esquemas de derechos adquiridos en épocas de bonanza económica y adaptarlos o gestionarlos con flexibilidad e imaginación a períodos de crisis y bajada de rentabilidad en las empresas del sector.

Otras competencias clave en la reforma laboral sobre las que hay que actuar para poder alcanzar una mayor productividad, son la mejora de la flexibilidad funcional y la optimización de la gestión de la jornada laboral. El sector requiere profesionales capaces de desempeñar varias tareas y competencias distintas en función de las necesidades y de la demanda. Estas necesidades se convierten en un problema de difícil solución sobre todo

Alojamiento T. Viaj. Marítimo

T. Viaj.Aéreo

Agencias de viaje

Anexos al transporte

Alquiler de

vehículos

Activ. Recreativas

mercado

Activ. Recreativas no mercado

TOTAL actividaes turísticas

Resto de la

economía

TOTAL ECONOMÍA

T. Viaj. Carretera

T. Viaj. Ferrocarril

Restauración

20

40

60

80

100

120

140

160

180

0

Figura 7. Productividad del empleo en las actividades ligadas al turismo (Año 2008)

Fuente: IET. Frontur. Balance del Turismo. Resultados de la actividad turística en España en el año 2010. Abril 2011.

Gestión flexible y avanzada de los recursos humanos 25

en empresas de gran tamaño. En empresas pequeñas, sin embargo, esa flexibilidad funcional tiende a solucionarse por sí sola.

La formación se presenta como uno de los principales medios para solucionar la flexibilidad funcional. El servicio ofrecido a los turistas y clientes de nuestro país, determinará la calidad del mismo y con ello la posibilidad de ofrecer un servicio único, capaz de satisfacer al turista nacional e internacional, así como de fidelizar al cliente.

Desafortunadamente, en el sistema actual, las instituciones imparten programas de formación que no siempre se adecúan a la demanda y necesidades del sector, que se podrían resumir como:

• En primer lugar, una formación focalizada en la problemática del sector. Es necesario adaptar, sobre todo la formación universitaria, a los verdaderos problemas del sector y evitar una formación horizontal o no centrada en las cuestiones principales.

Gran ejemplo de interés es el modelo del Sistema de Formación Dual de Alemania, en el cual se combinan la capacitación teórica con la formación directa en centros de trabajo. El componente práctico se adquiere en la empresa donde se desempeña el trabajo durante tres o cuatro días a la semana, mientras que el componente teórico se desarrolla en la escuela o universidad específica, donde se imparte la formación específica a cada trabajador según el cargo o función que tiene asignada en la empresa.

• En segundo lugar, se precisa una formación adaptada a la estructura de edades y experiencia en este sector, en el que el grupo de la población ocupada entre los 16 y 24 años es superior a la ocupación media de este grupo de edad en otros sectores.

• Por último, la oferta de plazas de formación debe estar alineada con la demanda real del sector. Es evidente, por ejemplo, que existe una limitación en cuanto al número de puestos de trabajo asociados a la dirección de un establecimiento hotelero, cuando, por el contrario, existe una mayor demanda de trabajadores capacitados

para prestación de servicios asociados a dicho establecimiento sin que implique funciones de dirección del mismo.

Por último, la gestión de la carrera profesional del trabajador dentro de las empresas, requiere una revisión e impulso en el sector turístico, que, por lo general, no da prioridad a dicha gestión. La oferta de una carrera profesional dentro de las compañías que operan dentro del sector turismo, lograría la fidelización y especialización de trabajadores del sector.

1. La flexibilidad y la productividad laboral son las principales reivindicaciones del sector en relación con la reforma laboral.

2. La formación debe adecuarse a las necesidades reales del sector, para garantizar un servicio de calidad.

Principales titulares

26 Temas candentes del turismo para 2012

La importancia del transporte en la demanda turística

5

La importancia del transporte en la demanda turística 27

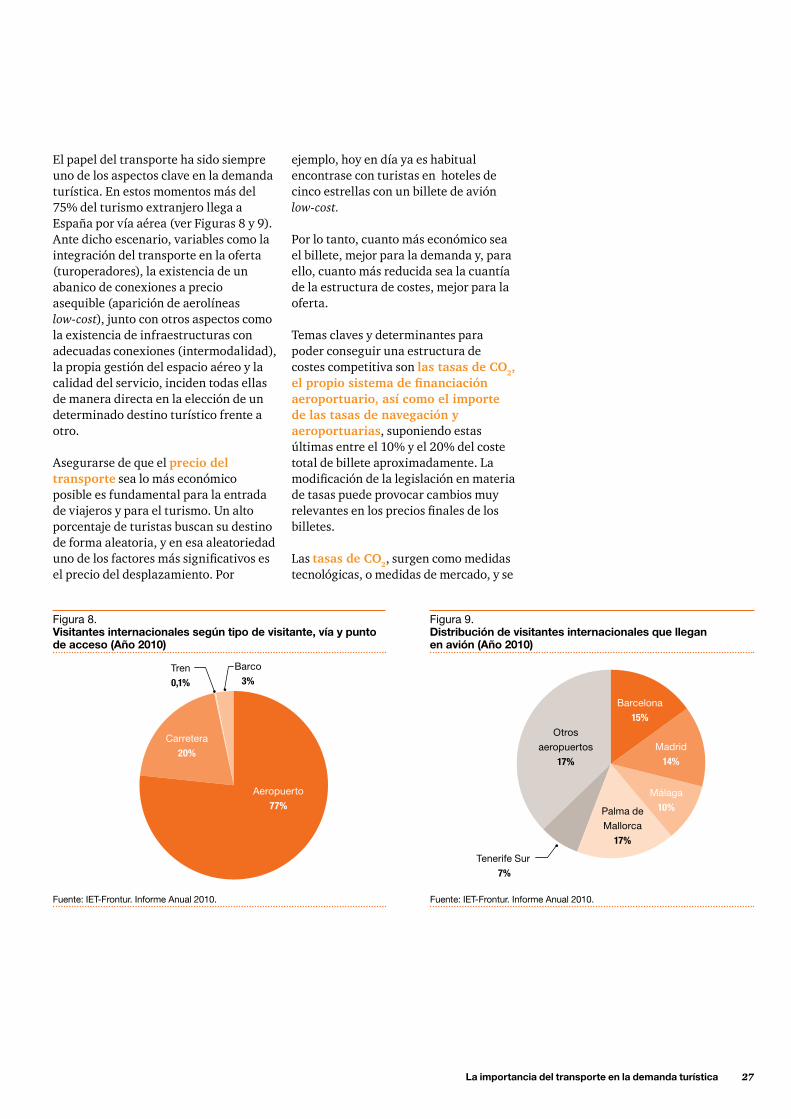

El papel del transporte ha sido siempre uno de los aspectos clave en la demanda turística. En estos momentos más del 75% del turismo extranjero llega a España por vía aérea (ver Figuras 8 y 9).Ante dicho escenario, variables como la integración del transporte en la oferta (turoperadores), la existencia de un abanico de conexiones a precio asequible (aparición de aerolíneas low-cost), junto con otros aspectos como la existencia de infraestructuras con adecuadas conexiones (intermodalidad), la propia gestión del espacio aéreo y la calidad del servicio, inciden todas ellas de manera directa en la elección de un determinado destino turístico frente a otro.

Asegurarse de que el precio del transporte sea lo más económico posible es fundamental para la entrada de viajeros y para el turismo. Un alto porcentaje de turistas buscan su destino de forma aleatoria, y en esa aleatoriedad uno de los factores más significativos es el precio del desplazamiento. Por

ejemplo, hoy en día ya es habitual encontrase con turistas en hoteles de cinco estrellas con un billete de avión low-cost.

Por lo tanto, cuanto más económico sea el billete, mejor para la demanda y, para ello, cuanto más reducida sea la cuantía de la estructura de costes, mejor para la oferta.

Temas claves y determinantes para poder conseguir una estructura de costes competitiva son las tasas de CO2, el propio sistema de financiación aeroportuario, así como el importe de las tasas de navegación y aeroportuarias, suponiendo estas últimas entre el 10% y el 20% del coste total de billete aproximadamente. La modificación de la legislación en materia de tasas puede provocar cambios muy relevantes en los precios finales de los billetes.

Las tasas de CO2, surgen como medidas tecnológicas, o medidas de mercado, y se

Fuente: IET-Frontur. Informe Anual 2010.Fuente: IET-Frontur. Informe Anual 2010.

Figura 9. Distribución de visitantes internacionales que llegan en avión (Año 2010)

Figura 8. Visitantes internacionales según tipo de visitante, vía y punto de acceso (Año 2010)

Aeropuerto

77%

Carretera

20%

Barco

3%Tren

0,1%

Barcelona

15%

Madrid

14%

Málaga

10%Palma de

Mallorca

17%

Tenerife Sur

7%

Otros

aeropuertos

17%

28 Temas candentes del turismo para 2012

sostenibilidad abona cierta sospecha, según las compañías aéreas, de que el modelo de financiación del gestor aeroportuario podría contar con las tasas aeroportuarias como uno de los medios de sostener los aeropuertos deficitarios.

Finalmente, la propia política de fijación de los importes de la cuantía de las tasas es muy determinante en la posición competitiva de las compañías aéreas. Así por ejemplo, según las compañías de transporte, en el último ejercicio, se han incrementado las tasas en los aeropuertos de Madrid y Barcelona, lo que según algunas fuentes del sector ha podido ser una de las causas que ha penalizado la competitividad de los mismos, y ha podido provocar efectos negativos en el turismo de dichas ciudades.

El incremento de las tasas aeroportuarias ha sido considerado por algunos actores del sector como uno de los principales motivos del descenso de la afluencia de turistas, mientras que otros actores, lo atribuyen simplemente a la crisis económica, despreciando en

han adoptado a nivel europeo y no a nivel internacional, lo que supone que el pasajero internacional puede llegar a tener que pagar por todos los kilómetros que atraviese su vuelo cuando pase por Europa. Por este motivo, una preocupación de los países más avanzados y comprometidos con el control de emisiones de efecto invernadero a nuestra atmósfera, es que las obligaciones reguladas y derivadas de este entorno afecten a todos los países con criterios de equidad para, de esta forma, crear los menores desequilibrios posibles en cuanto a cargas asociadas a este importante problema global.

Por otro lado, uno de los elementos más cuestionados por las compañías aéreas en España es la equidad de los sistemas de financiación de los servicios aeroportuarios mediante tasas. Se considera que un modelo de red y de carácter público no permite la eficiencia y competencia entre aeropuertos. Adicionalmente, el mantenimiento y desarrollo de inversiones en una serie de aeropuertos de dudosa rentabilidad y más incierta

Figura 10. Número de pasajeros en compañías de bajo coste por Comunidades Autónomas

Fuente: IET. Frontur y Egatur, Informe Anual del año 2010.

0

1-150.000

150.001-2.000.000

2.000.001-4.000.000

4.000.001-7.100.000

Bajo Coste

Tradicional

Tipo de compañía

La importancia del transporte en la demanda turística 29

estos niveles de calidad se asemejen más a los líderes europeos o que incluso se mejoren debido a la importancia del turismo en nuestro país. Para poder fomentarlo se barajan sistemas de incentivos y penalizaciones para los que causen o motiven pérdidas de los niveles de calidad.

Otra de las claves que apuntan los expertos del sector es el refuerzo de la intermodalidad, estableciendo directrices de conectividad entre los principales medios de transporte utilizados por los turistas, avión, tren y automóvil, y rentabilizar así la gran inversión realizada en infraestructuras de transporte en España, tanto en aeropuertos, carreteras, como en líneas ferroviarias. Para poder hacerlo es necesario realizar una interconexión efectiva entre ellas, sustituyendo el avión en trayectos de corta duración, y manteniendo una conectividad de alta calidad. Y para que se pueda producir una verdadera potenciación de la interoperabilidad de los medios, es necesario, entre otras medidas, la liberalización del mercado del transporte ferroviario de viajeros. La

intermodalidad, si es de calidad, podrá minorar el impacto de posibles eventos que impidan la circulación aérea.

Algunas empresas turísticas de nuestro país ven en el ferrocarril y en la carretera un sistema alternativo al avión y a la alta velocidad que mejoraría la estructura de costes de una buena parte de la oferta turística doméstica.

La legislación en materia de derecho a la huelga es otro de los temas que más preocupan en el sector. Las molestias y en algunas ocasiones pérdidas económicas causadas por algunas huelgas recientes han provocado que los turistas se planteen el medio de transporte para desplazarse en sus vacaciones, lo cual limita mucho, en el caso de evitar el transporte aéreo, muchos de los destinos nacionales. Recientes ejemplos (como la huelga de controladores en España del año 2010), ponen de manifiesto el fuerte impacto negativo que provocan en la imagen internacional de nuestro país y el consiguiente daño sobre la marca España, además del perjuicio económico a nuestros operadores y usuarios.

este sentido su efecto. Sin embargo, en otras ocasiones, como en Canarias, la bonificación de las tasas por incremento de frecuencias o nuevas rutas ha sido determinante para la obtención de unas cifras de afluencia record en el 2011.

Por último, existen prácticas europeas que ya se han implantado en España como son las que suponen la concesión de ciertas subvenciones por la generación de tráfico con origen y destino en aeropuertos de menor tamaño y entidad, y que han sido muy criticadas por algunas compañías aéreas más tradicionales, ya que entienden se trata de una práctica con potenciales tintes desleales.

La calidad juega otro papel determinante en el grado de satisfacción de los turistas, por lo que es necesario garantizarla tanto desde los operadores como desde los servicios de navegación aérea. Las pérdidas de calidad del servicio provocan retrasos en los tiempos de vuelo que suponen incrementos de costes para los operadores y grandes perjuicios para los pasajeros. Es por lo tanto necesario que

1. Es necesario garantizar un precio competitivo en el transporte para mantener la afluencia del turismo en nuestro país.

2. Para conseguir un precio competitivo, sin renunciar al margen, es necesario racionalizar la estructura de costes, siendo las tasas una de las variables a tener en cuenta.

3. España ha de garantizar un nivel de calidad adecuado para su principal vía de llegada de turismo.

Principales titulares

30 Temas candentes del turismo para 2012

Internet: ¿oportunidad o amenaza?6

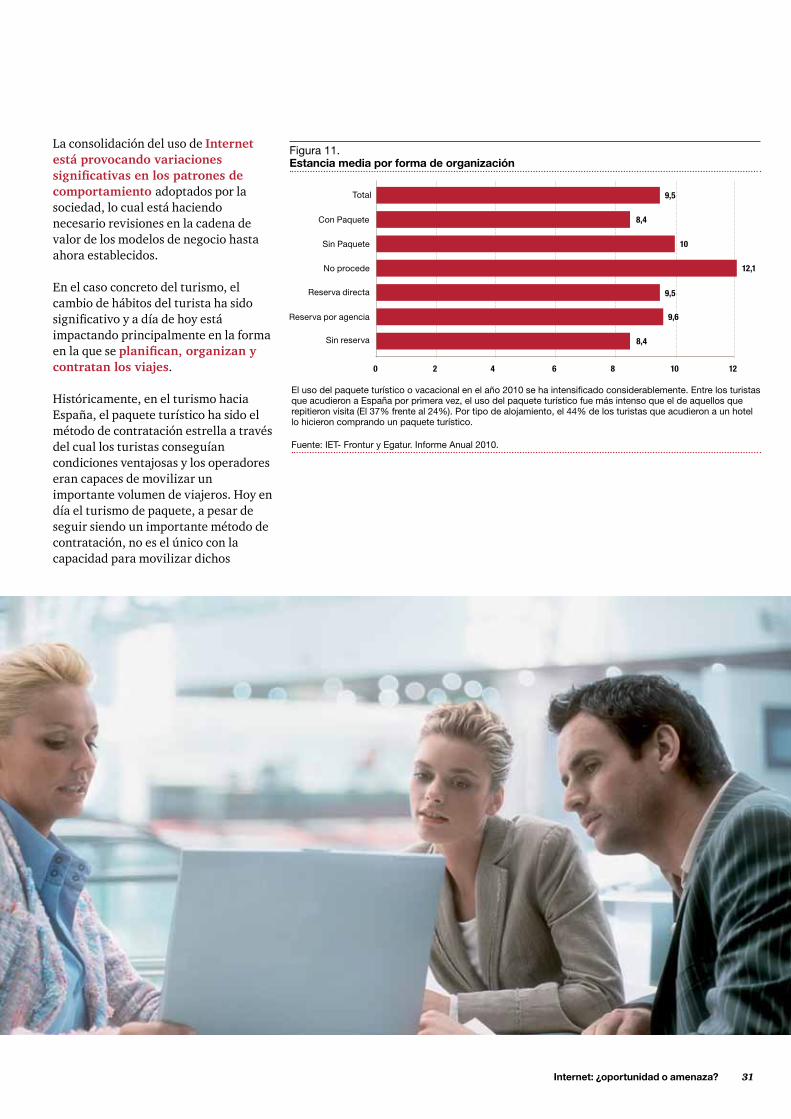

La consolidación del uso de Internet está provocando variaciones significativas en los patrones de comportamiento adoptados por la sociedad, lo cual está haciendo necesario revisiones en la cadena de valor de los modelos de negocio hasta ahora establecidos.

En el caso concreto del turismo, el cambio de hábitos del turista ha sido significativo y a día de hoy está impactando principalmente en la forma en la que se planifican, organizan y contratan los viajes.

Históricamente, en el turismo hacia España, el paquete turístico ha sido el método de contratación estrella a través del cual los turistas conseguían condiciones ventajosas y los operadores eran capaces de movilizar un importante volumen de viajeros. Hoy en día el turismo de paquete, a pesar de seguir siendo un importante método de contratación, no es el único con la capacidad para movilizar dichos

Internet: ¿oportunidad o amenaza? 31

Figura 11. Estancia media por forma de organización

Fuente: IET- Frontur y Egatur. Informe Anual 2010.

El uso del paquete turístico o vacacional en el año 2010 se ha intensificado considerablemente. Entre los turistas que acudieron a España por primera vez, el uso del paquete turístico fue más intenso que el de aquellos que repitieron visita (El 37% frente al 24%). Por tipo de alojamiento, el 44% de los turistas que acudieron a un hotel lo hicieron comprando un paquete turístico.

0 2 4 6 8 10 12

9,5Reserva directa

9,5Total

8,4Con Paquete

10Sin Paquete

12,1No procede

9,6Reserva por agencia

8,4Sin reserva

32 Temas candentes del turismo para 2012

acceso (ver tema 7 Australia.com), que permita al turista consultar y contratar de forma libre los servicios y productos que vaya a requerir durante su estancia. Es precisamente esta falta de acceso directo a la información en el país de destino, lo que provoca cierta desventaja del canal Internet frente a los canales tradicionales como la agencia de viajes. La conclusión evidente es que España tiene una gran oportunidad si es capaz de aglutinar en internet toda su oferta bajo una misma plataforma.

Internet, en el turismo, al igual que en otros ámbitos del mundo empresarial, no sólo está afectando a la distribución y comercialización sino que está motivando la aparición de nuevos modelos de negocio en muchos casos vinculados a las redes sociales, principales responsables de su proliferación y difusión alrededor del mundo. En los últimos tiempos hemos visto aparecer nuevos modelos que facilitan el intercambio de viviendas, para su uso estacional, o más recientemente el alquiler de habitaciones entre particulares con inclusión de servicios, como prestamos de vehículo, guía en destino, etc., abriendo una nueva forma de hospedarse en los destinos y –por qué no– de hacer turismo.

volúmenes. Hay que considerar que existe una tendencia a la baja, a pesar del repunte en el 2010, probablemente debido a la coyuntura económica y a la búsqueda de un precio más acotado, por vacación o desplazamiento. De lo que no cabe duda es que, independientemente del formato de contratación, el turista, en busca de nuevas experiencias o destinos, es capaz de organizar todas las piezas de su viaje desde Internet contratando el transporte, alojamiento y entretenimiento de forma independiente, pudiendo configurar un precio tan ventajoso o más que el ofrecido por el paquete tradicional. Durante este proceso de organización, el principal reto al que se enfrenta el turista es el de planificar de forma anticipada su entretenimiento, ya sea deportivo, cultural, gastronómico o de cualquier otra clase, en un destino que no conoce suficientemente.

Por ello, el acceso a toda esta información solicitada por los potenciales clientes, de forma rápida y sencilla, es una clara ventaja competitiva. Sin embargo, son pocos los destinos que han sido capaces de concentrar toda su oferta de forma estructurada desde un único punto de

Consulta Reserva PagaAlojamiento Alojamiento AlojamientoActividades Actividades ActividadesTransporte Transporte Transporte

5.000

10.000

15.000

20.000

25.000

30.000

35.000

0

Figura 12. Turistas internacionales según uso de Internet en relación con el viaje (vías de acceso: aeropuerto, carretera y barco). Años 2009 y 2010. En miles

Fuente: IET- Frontur y Egatur. Informe Anual 2010.

Año 2009

Año 2010

Per

sona

s

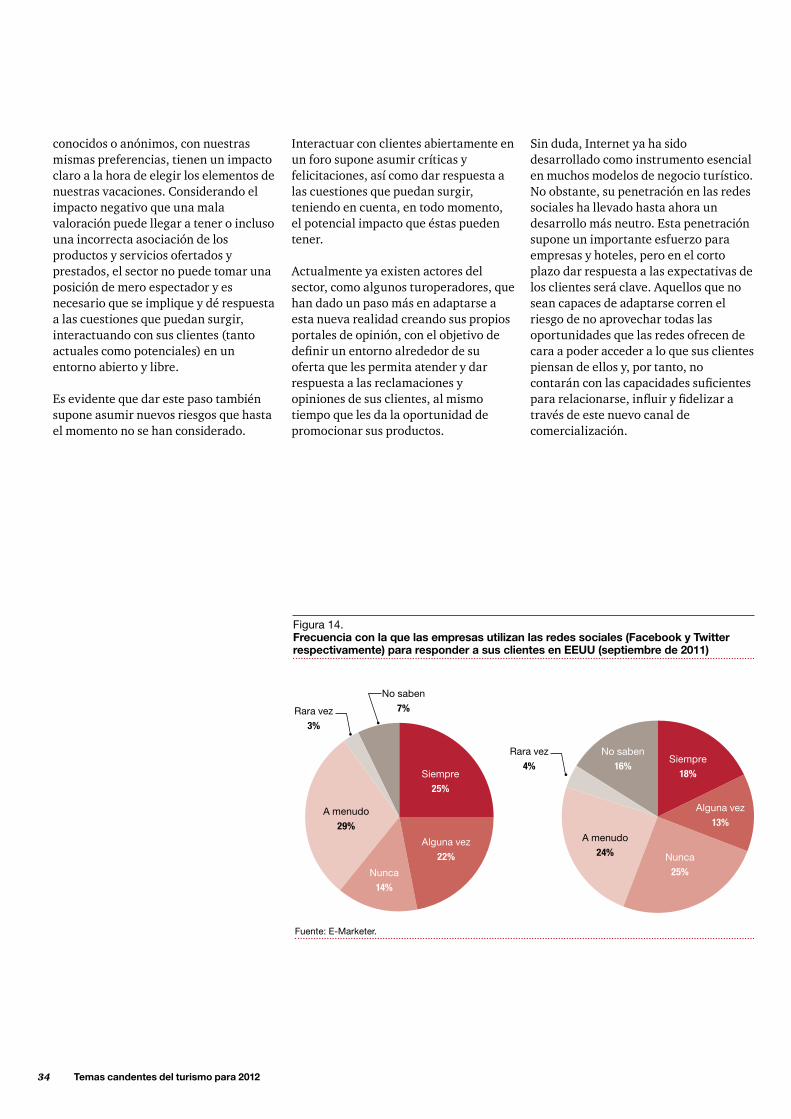

Claro ejemplo de nuevo modelo de negocio y de nueva oportunidad son las redes sociales y las páginas de opinión, cuya proliferación abre un nuevo frente ante el cual el sector debe ser capaz de adaptarse. Lo que antes quedaba entre el empresario y el cliente en un libro de reclamaciones, o en una conversación entre amigos a la vuelta de un viaje, ahora es compartido y propagado con gran rapidez a través de las redes sociales por todo el mundo. Esto ha provocado la aparición de un nuevo perfil de turista, en general, más exigente, dispuesto a recomendar y a criticar, con la convicción de hacerse oír.

Este cambio ha llevado al sector a enfrentarse a un nuevo factor, que hasta el momento no le había afectado de manera directa: el riesgo reputacional en Internet. Diariamente miles de personas de todo el mundo comparten sus experiencias y opiniones con amigos y desconocidos a través de las redes sociales, blogs y foros especializados valorando los distintos aspectos de su viaje. Estas opiniones y comentarios completamente sugestivos son difícilmente controlables, primero por su proliferación y segundo por su impacto. Las opiniones de usuarios

Desde el punto de vista del sector, estas iniciativas a priori pueden considerarse como una posible amenaza al modelo tradicional, pero a la hora de la verdad estos modelos, a día de hoy en una fase incipiente, tienen mucho que demostrar para que se puedan considerar como una competencia consolidada. Todavía existen algunos aspectos como el de su fiscalidad y otros temas de carácter regulatorio, donde en la actualidad existen muchas lagunas a definir.

Del mismo modo, otro de los factores a tener en cuenta a la hora de evaluar estos modelos es el riesgo que el turista asume en términos de calidad del alojamiento, servicios a percibir y seguridad de los mismos. En muchos casos estamos hablando de modelos muy enfocados a segmentos muy concretos del turismo por lo que no suponen de momento un modelo maduro.

En cualquier caso, es claro que Internet es una fuente constante de nuevos modelos y alternativas de negocio que ayudarán a la renovación del sector y a la aparición de nuevas oportunidades sobre las que habrá que estar expectante para poder identificarlas e incorporarlas a la oferta del sector.

Internet: ¿oportunidad o amenaza? 33

Figura 13. Fuentes utilizadas por los usuarios de EE.UU. cuando contratan un viaje (año de referencia 2010)

0% 10% 20% 30% 40% 50% 60% 70%

14%Lugar de la

búsqueda (online)

5%Site privado de compra (viajes)

5%Site colectivo de

compra (viajes)

9%Agencia de viajes

tradicional

46%Establecimiento

del proveedor

62%Agencia de

viajes online

Fuente: E-Marketer.

34 Temas candentes del turismo para 2012

conocidos o anónimos, con nuestras mismas preferencias, tienen un impacto claro a la hora de elegir los elementos de nuestras vacaciones. Considerando el impacto negativo que una mala valoración puede llegar a tener o incluso una incorrecta asociación de los productos y servicios ofertados y prestados, el sector no puede tomar una posición de mero espectador y es necesario que se implique y dé respuesta a las cuestiones que puedan surgir, interactuando con sus clientes (tanto actuales como potenciales) en un entorno abierto y libre.

Es evidente que dar este paso también supone asumir nuevos riesgos que hasta el momento no se han considerado.

Interactuar con clientes abiertamente en un foro supone asumir críticas y felicitaciones, así como dar respuesta a las cuestiones que puedan surgir, teniendo en cuenta, en todo momento, el potencial impacto que éstas pueden tener.

Actualmente ya existen actores del sector, como algunos turoperadores, que han dado un paso más en adaptarse a esta nueva realidad creando sus propios portales de opinión, con el objetivo de definir un entorno alrededor de su oferta que les permita atender y dar respuesta a las reclamaciones y opiniones de sus clientes, al mismo tiempo que les da la oportunidad de promocionar sus productos.

Figura 14. Frecuencia con la que las empresas utilizan las redes sociales (Facebook y Twitter respectivamente) para responder a sus clientes en EEUU (septiembre de 2011)

Fuente: E-Marketer.

Siempre

25%

Alguna vez

22%

Alguna vez

13%

Nunca

14%

Nunca

25%

A menudo

29%A menudo

24%

No saben

7%

No saben

16%

Rara vez

3%

Rara vez

4%Siempre

18%

Sin duda, Internet ya ha sido desarrollado como instrumento esencial en muchos modelos de negocio turístico. No obstante, su penetración en las redes sociales ha llevado hasta ahora un desarrollo más neutro. Esta penetración supone un importante esfuerzo para empresas y hoteles, pero en el corto plazo dar respuesta a las expectativas de los clientes será clave. Aquellos que no sean capaces de adaptarse corren el riesgo de no aprovechar todas las oportunidades que las redes ofrecen de cara a poder acceder a lo que sus clientes piensan de ellos y, por tanto, no contarán con las capacidades suficientes para relacionarse, influir y fidelizar a través de este nuevo canal de comercialización.

Internet: ¿oportunidad o amenaza? 35

1. La consolidación de Internet hace necesario reenfocar el verdadero valor de la oferta para los clientes.

2. Los nuevos modelos de negocio vinculados a Internet y a las redes sociales exigen estar expectantes para no desaprovechar las oportunidades que brindan.

3. La proliferación de las redes sociales y las páginas de opinión abren un nuevo frente en concepto de riesgo reputacional.

Principales titulares

36 Temas candentes del turismo para 2012

Turismo español: imagen y proyección internacional

7

Los elementos intangibles, tales como la localización, el valor ambiental y paisajístico, la seguridad, la atención sanitaria, la comodidad, la calidad del servicio, la amabilidad y profesionalidad, entre otros, son determinantes en la elección del destino turístico por parte del viajero, quien busca cumplir una expectativa y vivir una experiencia. La imagen de marca es por tanto, el reflejo externo, la percepción que el viajero asocia a la personalidad e identidad del destino. Sin esta imagen de marca el destino resulta invisible para el turista potencial, de ahí el papel diferencial de la marca para diferenciarse de los competidores.

En el caso de España, podemos afirmar que contamos con una marca plenamente identificada como destino turístico, al que se le han atribuido distintos símbolos culturales y que constituye una de las ventajas competitivas diferenciales más importantes de nuestro país, por lo que es necesario cuidarla y potenciarla.

La imagen país y la marca como destino turístico están íntimamente relacionadas y se influyen mutuamente. Una imagen país negativa afecta a la capacidad de atraer turistas y, a su vez, el turismo es uno de los factores, junto con los sociales, económicos, políticos y culturales, que definen la imagen de un país. No hay que olvidar que el turismo, a través de la promoción, es el único sector productivo que de una forma expresa y deliberada tiene como objetivo la creación de una imagen del destino. La consecuencia obvia es que la gestión de la imagen-país y la marca destino han de gestionarse a nivel nacional, teniendo en cuenta que cualquier elemento negativo (accidente, atentado, overbooking, huelga, etc.) tiene una incidencia general en la imagen exterior que afecta a todos.

No todos los países tienen marca, pero España sí cuenta con una bien diferenciada, a cuya consolidación ha contribuido el turismo de forma

sustancial. En este sentido, los estereotipos de lo que es España y lo español se han ido definiendo a lo largo de la historia. Es por ello, que existe un consenso generalizado de que la existencia de una marca España es favorable para el sector privado, la Administración Pública y las Comunidades Autónomas. Por lo tanto, la potenciación de las marcas autonómicas ha de ir siempre acompañada y en sintonía con la marca España. En un mundo globalizado y donde cada día es mayor la competitividad en el sector, es clave potenciar la marca España como marca paraguas que aglutine la oferta del producto español entendiendo éste como la oferta de los distintos productos y servicios, y bajo la que se integren, con su propia personalidad, las marcas autonómicas y locales. Se trata, por tanto, de no dispersar esfuerzos y enviar un mensaje de España, que goza de

Turismo español: imagen y proyección internacional 37

38 Temas candentes del turismo para 2012

reconocimiento en el exterior, y que, por tanto, es capaz de atraer demanda y asegurar nuestra fortaleza competitiva en el mundo.

Fuentes del sector apuntan hacia una mayor potenciación de las campañas de publicidad conjunta, como mecanismo de promoción de esta marca España, cuya experiencia ha demostrado que no solamente tienen la ventaja de sumar recursos sino, en especial, que cada iniciativa de promover un destino concreto mediante una imagen común beneficia al conjunto y viceversa, por el refuerzo comunicativo que tiene en el consumidor potencial la utilización de la imagen común. Para poder llevar a cabo estas campañas será necesario contar con los organismos públicos de los distintos organismos autonómicos y estatales que actúen como catalizadores para la integración de la actual oferta.

Hay otro campo de la promoción turística en el que la marca desempeña también un papel fundamental: el de los portales

turísticos en los que un destino turístico concentra toda su oferta de forma estructurada desde un único punto de acceso, que permita al turista consultar y contratar de forma libre los servicios y productos que vaya a requerir durante su estancia.

El caso Australia (Australia.com) es un claro ejemplo de cómo integrar la oferta de un país a través de una única vía accesible y claramente reconocible para los turistas que quieren visitarlo. Desde la misma es posible acceder desde cualquier punto del mundo, a hoteles, medios de transporte, restaurantes, atracciones y espectáculos de todo el país.