TEMA CENTRAL PEQUEÑA EMPRESA -...

12

6 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS TEMA CENTRAL PEQUEÑA EMPRESA The Book of English Traders, 1823

Transcript of TEMA CENTRAL PEQUEÑA EMPRESA -...

6 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS

TEMA CENTRAL

PEQUEÑA EMPRESA

Th

e B

oo

k o

f E

ng

lish

Tra

de

rs,

18

23

UNMSM 7

Pequeñas y microempresas en elPerú

1.1 Sector empresarial quecontribuye al desarrollo del país

Durante los últimos años,numerosos estudios einvestigaciones, así como la

evidencia empírica, ha llevado a laconvicción de que las PYMEs, pese asus múltiples problemas, contribuyen demanera muy significativa al desarrollosocio-económico de un país.

EL FINANCIAMIENTO DE LASPEQUEÑAS Y

MICROEMPRESAS

AUGUSTO SALCEDO LA TORRE*

RESUMENSe presenta de modo esquemático el desarrollo de los enfoques que

los intermediarios financieros vienen utilizando y que están orientados aincorporar de manera más significativa, dentro de su cartera de clientes, alas pequeñas y micro empresas del país.

El indicador más importante dela contribución de las PYMEs aldesarrollo económico, es su capacidadde generar puestos de trabajo. A nivelmundial se tiene conocimiento(particularmente en los paísesdenominados emergentes) que más del40% de la población económicamenteactiva (PEA) está ocupando puestosde trabajo en las PYMEs En nuestropaís, de acuerdo a cifras del InstitutoNacional de Estadística e Informática,alrededor de las tres cuartas partes dela PEA está en puestos de trabajo de

*Economista, Profesor de la Facultad de Ciencias Económicas de la UNMSM, esconsultor en pequeñas empresas y especialista en estudios de vivienda.

8 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS

las PYMEs. Si tenemos en cuenta quela PEA, según estimaciones a partir delCenso de 1993, es de 7´110,000 perso-nas, tendremos que alrededor de 4´266,000 personas estarían en puestos detrabajo en las PYMEs del país.

Otro aspecto que pone demanifiesto el importante rol de lasPYMEs en el desarrollo económico, essu capacidad para adecuarse a loscambios que le demanda el mercado; yen los últimos años, a los retos queplantean las corrientes de globalización.Las PYMEs tienen mucha flexibilidadpara reconvertir sus procesos deproducción, adecuando de manerarápida su estructura operativa a laproducción de nuevos bienes y/oservicios; dejando de producir lo que elmercado no demanda.

Finalmente, hay que señalar quelos analistas de las PYMEs consideranque otro factor de contribución aldesarrollo económico es que sonunidades empresariales que requierenpoca inversión para generar un puestode trabajo (algunas investigacionesllegan a determinar que la inversiónrequerida por puesto de trabajo en unaPYME es de 3,000 a 5,000 dólares). Enconsecuencia, en un país en el cual hayaltos índices de desempleo y de pobreza,las PYME se constituyen en unimportante mecanismo de creación depuestos de trabajo; y consecuen-temente, en fuente de generación deingresos que permiten, en alguna forma,afrontar dos problemas que nuestraeconomía demanda solucionar: de-sempleo y pobreza.

Existen diversas formas dediferenciar a las PYMEs de otro tipode empresa, dependiendo del aspecto oel particular punto de vista del análisisque se quiera efectuar, que podría serlegal, tributario, organizativo, etc.Señalaremos dos enfoques, que nosbrindarán una adecuada apreciación desu naturaleza:

a) Desde el punto de vista dela estructura organizativa, las principalescaracterísticas que distinguen a estasempresas son las siguientes :

* Un primer aspecto es queactúan fuera del marco jurídico vigentepara la gestión empresarial; es decir, sonfundamentalmente informales.

* La propiedad de la empresa estotalmente familiar. No existe distinciónde los medios de producción depropiedad de la familia y los medios deproducción de la Empresa.

* No existen relaciones laboralesformales.

* La tecnología del procesoproductivo es sencilla y, por lo general,no es intensiva en capital ni utilizainsumos importados.

* El mercado para el cualproducen los bienes, básicamente, esnacional.

a) Desde el punto de vista de lanormatividad establecida por elMinisterio de Industrias y de COFIDE,estas empresas tienen la siguientecaracterización:

Para el Ministerio deIndustrias , las característicasdistintivas de las PYMEs son :

AUGUSTO SALCEDO LA TORRE

UNMSM 9

Microempresa:- Son aquellas empresas cuya

venta anual llega hasta 12 UIT (31,200soles a la fecha)

- Son empresas que tienen comomáximo 10 trabajadores y el propietariotrabaja en ellas.

Pequeña empresa:- Es aquella empresa cuya venta

anual llega hasta 25 UIT (65,000 solesa la fecha).

- Es una empresa que tiene comomáximo 20 trabajadores.

Para COFIDE , las caracte-rísticas que distinguen a las PYMEs son:

Microempresa:- Empresa que tiene activos fijos

hasta un máximo de 20,000 dólares(56,000 soles a la fecha).

- Tiene ventas anuales hasta40,000 dólares (112,000 soles a la fecha).

Pequeña empresa:- Empresa que tiene activos fijos

hasta 300,000 dólares (840,000 soles ala fecha).

- Ventas anuales hasta 750,000dólares (2´100,000 soles a la fecha).

Las referencias estadísticasdisponibles en nuestro país, no brindaninformación homogénea sobre el nú-mero existente de estas empresas; sinembargo, tomando estimaciones deconsultores especializados en el tema,se puede indicar que existen alrededorde 3´100,000 pequeñas y micro em-presas, de las cuales 1´222,189 estánregistradas como empresas contri-buyentes ( ver cuadro siguiente ).

Actividad PYMEs Estimadas PYMEs ContribuyentesEconómica Número % Número %

Agropecuaria 1 380,000 45 42,746 3 Manufactura 255,000 8 125,688 10 Comercial 1 120,000 36 534,556 44 Servicios 345,000 11 519,199 43 Total 3 100,000 100 1 222,189 100

Fuente:Datos elaborados por Consultora Maximize sobre la basede información de COFIDE y SUNAT ( No incluye sectoresPesca y Explotación de canteras por no existir informacióndisponible),Octubre 1995.

EL FINANCIAMIENTO DE LAS PEQUEÑAS Y MICROEMPRESAS

1 0 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS

1.2 Diagnóstico para una visiónestratégica

Los analistas de las PYMEsconsideran que una evaluación de dichasempresas muestra que las mayoresfortalezas para desarrollar su gestiónen el mediano y largo plazo son lassiguientes.

* Bajo nivel de inversión porpuesto de trabajo ( hay una relación de1 a 20 entre la inversión más baja porpuesto de trabajo en una PYME del sec-tor Construcción y la más alta que esen una PYME del sector Transportes ).

* Flexibilidad para la recon-versión productiva, de acuerdo a lasnecesidades de la demanda (por el bajonivel de inversión y ser empresa fami-liar).

* Son herramientas de capa-citación y aprendizaje, que ponen derelieve al factor trabajo como elementomás importante del proceso productivo.

* Creatividad e innovación en elcampo tecnológico y para la producciónde bienes y servicios.

Sin embargo, este mismo enfoquede análisis muestra que las mayoresdebilidades de las PYMEs para undesarrollo estratégico son las siguientes:

* El insuficiente desarrollo en elnivel tecnológico y organizacional.

* Las dificultades que tienen paragenerar una oferta regular, en cantidady calidad.

* El bajo poder de negociaciónpara el trato con sus proveedores yclientes y el restringido acceso a las

fuentes de financiamiento.* Cuentan con infraestructura y

equipamiento que podría ser calificadode precario.

* Actúan en la informalidad en elcampo legal y tributario.

* Carecen de capacitación engestión empresarial.

Si analizamos el entorno de lagestión de las pequeñas y microempresas, podemos identificar lassiguientes amenazas para su desarrollo:

* El incremento constante de lacompetencia, no sólo nacional sino delresto del mundo, como consecuencia dela apertura de los mercados y laglobalización.

* La alta velocidad de loscambios tecnológicos, que demandan deestas empresas una permanenteadecuación y/o renovación de susactivos (maquinarias y equipos).

* El incremento del poder de losclientes que demanda mayor calidad,mejores servicios y costos decrecientes.

La evaluación del entornomacroeconómico, muestra que existencrecientes oportunidades para eldesarrollo de las PYMEs, que podríanresumirse en los siguientes aspectos :

* La existencia de numerososnichos de mercado que no son cubiertaspor las empresas de mayor tamaño; ytambién aquellos sectores del mercadoque requieren ser atendidos comoproducto de la reconversión empresarialque se viene produciendo durante lapresente década.

* El aprovechamiento de ventajas

AUGUSTO SALCEDO LA TORRE

UNMSM 11

competitivas en la producción dedeterminados bienes de exportación notradicional.

* La relativa estabilización de lainflación que permite el incremento dela demanda.

* Los cambios en lasdisposiciones legales; como por ejemplolos relacionados a la flexibilidad decontratos laborales y algunas facilidadestributarias que están orientadas a crearun contexto que permitiría laformalización de estas empresas.

2. El financiamiento de laspequeñas y microempresas

2.1 Demanda y oferta definanciamiento para pequeñas ymicroempresas

El financiamiento para cualquierempresa es un aspecto importante, ysegún los expertos, es el factor funda-mental y determinante para elfuncionamiento de las PYMEs.Sin em-bargo, no hay cifras suficientementeconfiables que nos permitan cuantificarla demanda de financiamiento por partede estas entidades.

Una cifra proporcionada porinvestigadores de la gestión de lasPYMEs indica que, la demanda po-tencial anual de financiamiento de dichasempresas, sería del orden de los 5,400millones de dólares. Otros hancalculado que esta demanda estaríaalrededor de los 3,000 millones dedólares anuales. Estableciendo como

demanda efectiva un 18% de lademanda potencial, se podría determinarque la demanda efectiva estaría entre972 y 540 millones de dólares por año;comprendiendo en esta cifra la demandade financiamiento para capital de trabajoy para adquisición de activo fijo.

Podemos obtener algunasreferencias complementarias de lanaturaleza de la demanda de finan-ciamiento tomando como referenciainformación proporcionada por el Censode Pequeñas Empresas Informales(INEI, 1994 y 1993 ) en la que podemosidentificar, por ejemplo, las institucionesa las cuales las PYMEs direccionan susrequerimientos de financiamiento, lascuales se muestran en el cuadrosiguiente:

Fuentes de Financiamiento % - Gobierno 1 - Sistema Financiero 14 - Empresas No Financieras 5 - Microempresas, otros. 80

Total 100

El cuadro muestra que el 80%solicitó financiamiento de proveedoresy prestamistas informales. Estefinanciamiento definitivamente tiene unalto costo y con riesgos muy altos paralas PYMEs en caso de morosidad.

Usando la misma información dela encuesta indicada en los párrafosanteriores, se puede decir que lasPYMEs buscan alternativas de

EL FINANCIAMIENTO DE LAS PEQUEÑAS Y MICROEMPRESAS

1 2 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS

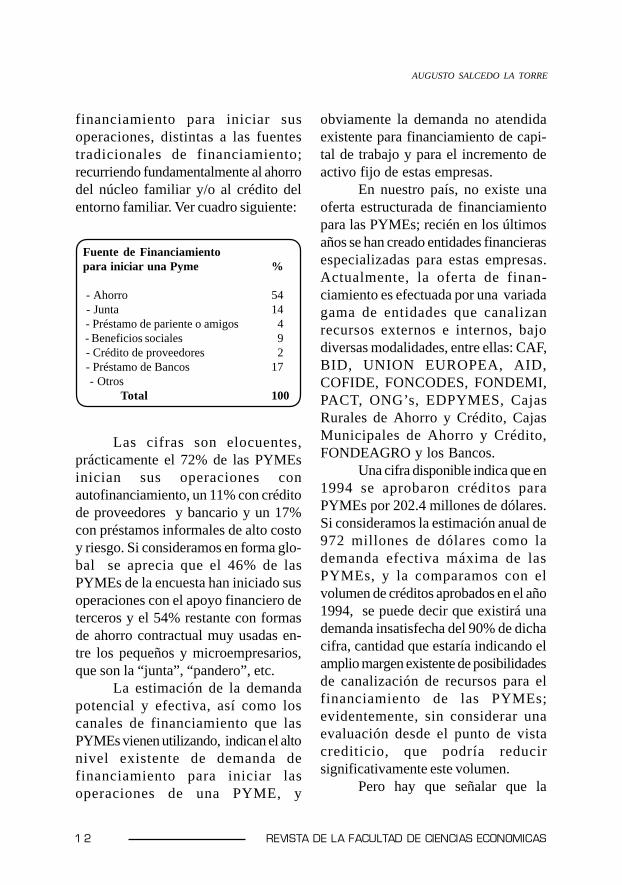

financiamiento para iniciar susoperaciones, distintas a las fuentestradicionales de financiamiento;recurriendo fundamentalmente al ahorrodel núcleo familiar y/o al crédito delentorno familiar. Ver cuadro siguiente:

obviamente la demanda no atendidaexistente para financiamiento de capi-tal de trabajo y para el incremento deactivo fijo de estas empresas.

En nuestro país, no existe unaoferta estructurada de financiamientopara las PYMEs; recién en los últimosaños se han creado entidades financierasespecializadas para estas empresas.Actualmente, la oferta de finan-ciamiento es efectuada por una variadagama de entidades que canalizanrecursos externos e internos, bajodiversas modalidades, entre ellas: CAF,BID, UNION EUROPEA, AID,COFIDE, FONCODES, FONDEMI,PACT, ONG’s, EDPYMES, CajasRurales de Ahorro y Crédito, CajasMunicipales de Ahorro y Crédito,FONDEAGRO y los Bancos.

Una cifra disponible indica que en1994 se aprobaron créditos paraPYMEs por 202.4 millones de dólares.Si consideramos la estimación anual de972 millones de dólares como lademanda efectiva máxima de lasPYMEs, y la comparamos con elvolumen de créditos aprobados en el año1994, se puede decir que existirá unademanda insatisfecha del 90% de dichacifra, cantidad que estaría indicando elamplio margen existente de posibilidadesde canalización de recursos para elfinanciamiento de las PYMEs;evidentemente, sin considerar unaevaluación desde el punto de vistacrediticio, que podría reducirsignificativamente este volumen.

Pero hay que señalar que la

Fuente de Financiamientopara iniciar una Pyme %

- Ahorro 54 - Junta 14 - Préstamo de pariente o amigos 4 - Beneficios sociales 9 - Crédito de proveedores 2 - Préstamo de Bancos 17 - Otros

Total 100

Las cifras son elocuentes,prácticamente el 72% de las PYMEsinician sus operaciones conautofinanciamiento, un 11% con créditode proveedores y bancario y un 17%con préstamos informales de alto costoy riesgo. Si consideramos en forma glo-bal se aprecia que el 46% de lasPYMEs de la encuesta han iniciado susoperaciones con el apoyo financiero deterceros y el 54% restante con formasde ahorro contractual muy usadas en-tre los pequeños y microempresarios,que son la “junta”, “pandero”, etc.

La estimación de la demandapotencial y efectiva, así como loscanales de financiamiento que lasPYMEs vienen utilizando, indican el altonivel existente de demanda definanciamiento para iniciar lasoperaciones de una PYME, y

AUGUSTO SALCEDO LA TORRE

UNMSM 13

informalidad en la cual operan,excluye a un gran porcentaje de ellosde operar en el mercado formal decréditos; llevándolos más bien a operarcon ̈ créditos informales¨ de mayor costoy riesgo.

2.2.El riesgo en las operacionesfinancieras de las pequeñas ymicroempresas

Uno de los mayores obstáculospara el otorgamiento de créditos a lospequeños y micro empresarios es el altoriesgo de no retorno que conllevan estasoperaciones. Los factoresdeterminantes del riesgo para el casoespecífico de las PYMEs son lossiguientes :

* La incapacidad de poder ofre-cer las garantías requeridas por losoperadores formales de financiamiento.

* El poco nivel de culturafinanciera de los pequeños y microempresarios.

* La inexistente informaciónsobre el record crediticio, en el sistemafinanciero y/o con proveedores, de lamayoría de los pequeños y microempresarios.

Durante los últimos años en loque se refiere al acceso al crédito la

Miniaturas s. XIII, Museo Cividale

EL FINANCIAMIENTO DE LAS PEQUEÑAS Y MICROEMPRESAS

1 4 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS

mayoría de las iniciativas yplanteamientos han estado orientadas aincrementar el financiamiento a lasPYMEs, buscando superar los factoresde riesgo señalados en el párrafo ante-rior. En este sentido, se ha buscadocrear mecanismos para garantizar elretorno de los fondos prestados yobtener la rentabilidad esperada; en estecontexto hay que citar los esfuerzospara hacer funcionar fondos de segurode créditos por parte del Estado y delsector privado, y también poner enpráctica experiencias de “garantíassolidarias” entre propietarios de Pymesagrupados en diversas asociaciones.

3. Adecuación del sistemafinanciero para el financiamientode las pequeñas y microempresas

3.1 Nuevo enfoque de lasentidades del sistema financierorespecto a las necesidades definanciamiento de las pequeñas ymicroempresas

Durante los últimos años, lasinstituciones que operan en el SistemaFinanciero y particularmente los bancoshan venido evaluando las posibilidadesde participar en el financiamiento de lasoperaciones de los pequeños y microempresarios, en el marco de sus políticasde rentabilidad, riesgo y sus particularesestructuras de carteras de colocación.

El panorama actual muestra quegradualmente las colocaciones en las

PYMEs ya son parte integrante de laestructura de la cartera de colocacionesde algunos bancos; aún más, vienencreando, dentro de sus organizaciones,áreas especializadas en el otorgamientode crédito a las PYMEs. El incrementode nuevos operadores en el negociobancario y la necesidad de identificarnuevas oportunidades de negocios, sonfactores adicionales que también vienenimpulsando una mayor apertura para lacolocación de créditos y servicios a estesector empresarial.

El negocio bancario para poderdesarrollar esta apertura crediticia a laspequeñas y micro empresas, ha tenidoque generar todo un proceso dereconversión de la tecnología crediticiacon la que venía operando hasta ladécada del 80; y replantear, no sóloesquemas conceptuales deadministración crediticia orientada aestos nuevos clientes, sino tambiénimplementar cambios particularmente enmuchos de sus procedimientosoperativos internos.

En este proceso de reconversión,un primer aspecto a señalar fue elreconocimiento que el financiamiento alas PYMEs no podía continuar siendotratado como parte integrante de ladenominada gestión crediticia de bancapersonal. Por la dificultad de separardentro de las PYMEs, la propiedad per-sonal de la propiedad empresarial, sevenían tratando los requerimientosfinancieros de los pequeños empresarioscon las tecnologías existentes para eltratamiento del crédito personal. Hoy

AUGUSTO SALCEDO LA TORRE

UNMSM 15

en día se ha superado esta situación yexisten opciones claramente diferen-ciadas para atender los requerimientosfinancieros de las PYMEs; y muchasde ellas, como lo hemos indicado hanllegado no sólo a diseñar plataformas deatención acordes con la naturaleza delcrédito a las PYMEs, sino a creartambién áreas organizativas espe-cializadas en su atención.

Un segundo aspecto que hanafrontado los bancos, fue identificaradecuadamente los instrumentosfinancieros con los cuales responder alos requerimientos de los pequeños ymicro empresarios. En este sentido, seha podido determinar que existe unacorrelación directa entre el tamaño dela empresa y el número y tipo deinstrumentos financieros que ellosdemandan. Así, la micro empresademanda únicamente ̈ Crédito Directo¨,bajo la modalidad de un préstamo tipopagaré. En cambio, la pequeña empresademanda ¨Crédito Directo¨ con unmayor número de instrumentosfinancieros, tales como : pagarés,descuento de letras, créditos en cuentacorriente y algunas incluso demandan¨Crédito Indirecto¨, bajo la modalidad decartas fianza y/o crédito documentario.

Finalmente, un tercer aspecto quehan desarrollado los bancos para poderincrementar su cartera de colocacionesa las PYMEs, han sido las acciones decapacitación del personal bancarioencargado de estas operaciones y eldesarrollo y reconversión de los sis-temas de procesamiento de información

referida a las PYMEs y a las ope-raciones efectuadas con ellas.

3.2 Formas de relación delsistema financiero con lospequeños y microempresarios

Los productos financieros quevienen ofreciendo los bancos a lasPYMEs son una canasta en la cual secombinan productos tradicionales yproductos innovados y/o reformuladospara adecuarlos a la naturaleza yoperatividad de los pequeños y microempresarios.

Los componentes de esta canastade productos financieros se canalizanbajo tres formas de relación, que sepodrían diferenciar de la siguiente forma

a) Relación Financiera Banco-Cliente

En este ámbito se ha producidouna suerte de desarrollo de la inter-mediación, en el sentido de que se hangenerado, en adición a la intermediacióndirecta banco-cliente, formas de ca-nalización de créditos de la modalidadbanco-intermediario-cliente que podríadenominarse de “segundo piso”, de-terminando dos tipos de relación banco-cliente:

* Relación Directa : Es la relaciónclásica, en la cual se ofrecen créditos alas PYMEs en donde es el propio bancoquien evalúa, aprueba y recupera elcrédito. Este tipo de relación se establecebásicamente con pequeñas empresas.

EL FINANCIAMIENTO DE LAS PEQUEÑAS Y MICROEMPRESAS

1 6 REVISTA DE LA FACULTAD DE CIENCIAS ECONOMICAS

* Relación Indirecta: Créditos enlos cuales el banco otorga una línea decrédito a otro intermediarioespecializado en micro empresas, quees el que evalúa, aprueba y recupera elcrédito. Este intermediario de “primerpiso” es usualmente una ONG o un con-sultor especializado en este tipo deoperaciones, y el banco opera comointermediario de ̈ segundo piso¨.

Dentro de este contexto hay queseñalar también que los bancos hanflexibilizado, en cierta medida, eltratamiento de las garantías. Hoy endía se ha ampliado la estructura degarantías a las siguientes opciones :

* Garantías Personales:Aval Personal.Aval solidario de grupos depersonas que se garantizanentre ellos.

* Garantías Reales:Hipoteca de inmuebles.Prenda de maquinaria yequipo.

* Garantías en Depósito:Depósito en garantía-Fianza de Pagaré-Fianza.

* Garantías Institucionales:Depósitos en garantía,carta fianza, o de interme-diario en el financiamiento(ONG).

Finalmente, dentro de la relaciónfinanciera banco-cliente, hay que señalarque los bancos vienen desarrollandoacciones que les permiten contar conadecuada información de las PYMEs ycreando subsidiarias especializadas en

el seguimiento y supervisión de este tipode créditos, que no sólo permitencautelar la adecuada amortización, sinotambién un mejor y mayor conocimientode las operaciones que efectúan estasunidades empresariales.

b) Relación no FinancieraBanco-Cliente

Otro aspecto que haevolucionado en el tratamiento delcrédito a pequeños y micro empresarios,es el referido a la ampliación de lapercepción de la relación del banco coneste tipo especial de cliente,incorporando a los productos financieros,un componente adicional de accionesestrictamente no financieras, como sonla capacitación y la asistencia técnica.

En este sentido, la naturaleza ylas características del mercado decréditos a pequeños y micro empresariosvienen llevando a los bancos adesarrollar en forma paralela y/ocomplementaria a sus líneas de crédito,programas de capacitación en gestiónempresarial y de ampliación de la culturacrediticia de las PYMEs que son susclientes.

c) Relación Banco-Gestión dePequeños y MicroEmpresas

En este campo se han desa-rrollado importantes esfuerzos parasuperar las limitaciones originadas porla falta de información del recordcrediticio de los pequeños y microempresarios. Hoy en día existen

AUGUSTO SALCEDO LA TORRE

UNMSM 17

centrales de riesgo que vienenincorporando gradualmente informaciónrelacionada a los montos y el estado deamortización de créditos de lospequeños y micro empresarios, lo cual,sin dudarlo, permitirá disminuir el riesgode este tipo de operaciones.

Los bancos vienen determinandolos alcances de sus cronogramascrediticios, tomando como referencia,en su mayoría, la clasificación depequeñas y micro empresas definidaspor COFIDE. Dentro del enfoque debanca Múltiple definido por la Ley Gene-ral del Sistema Financiero y del Sistemade Seguros, han abierto sin distinción,la atención a pequeñas y microempresas de personas naturales yjurídicas, que se dediquen al desarrollode actividades en todos los sectoreseconómicos; aunque han puesto énfasisfundamentalmente en el financiamientode pequeñas y micro empresas urbanas,dejando aún por resolver el tema delfinanciamiento de las PYMEs delámbito rural.

BIBLIOGRAFIA

1. Madueño Díaz, Alfredo ̈ Financiamiento parapequeños y medianos empresarios¨. Primerencuentro anual de Banca, Universidad deLima, Octubre 1996.

2. Jordan Otero, Aldo ¨Financiamiento parapequeños y medianos empresarios”, Primerencuentro anual de Banca, Universidad deLima, Octubre 1996.

3. Ríos Jenckell - Jimenez de Sotomayor :¨Estudio de mercado para la creación deuna Edpymes¨ Documento de trabajo, Lima,Agosto de 1995.

4. Consultora Maximixe, ¨Situación yperspectivas de la pequeña y micro empresa¨Lima, Octubre 1995

EL FINANCIAMIENTO DE LAS PEQUEÑAS Y MICROEMPRESAS