TEMA 4: NORMATIVIDAD CONTABLE

23

TEMA 4: NORMATIVIDAD CONTABLE Dr. Francisco Javier Cruz Ariza

Transcript of TEMA 4: NORMATIVIDAD CONTABLE

TEMA 4: NORMATIVIDAD

CONTABLE

Dr. Francisco Javier Cruz Ariza

FIRST UPCONSULTANTS

CONTEXTO

INTERNACIONALNIIF/ US GAAP

2

FIRST UPCONSULTANTS

ESTRUCTURAMUNDIAL

• No existe una norma estándar que regule la práctica contable a nivel mundial.

• Coexisten en nuestro entorno básicamente:

• NIIF. Las Normas Internacionales deInformación Financiera, también conocidaspor sus siglas en inglés como IFRS(International Financial Reporting Standard).Usadas en algunos países.

• US GAAP (Generally Accepted AccountingPrinciples) usados por las compañías en EUA.

• NIF: Normas de Información FinancieraenMéxico.

7

FIRST UPCONSULTANTS

ADOPCIÓN MUNDIAL4

FIRST UPCONSULTANTS

ÁMBITO NACIONALNIF

5

FIRST UPCONSULTANTS

¿QUÉ SON LAS NIF?6

• Las Normas de Información Financiera, comprenden un conjunto deconceptos generales y normas particulares que regulan la elaboración ypresentación de la información contenida en los estados financieros.

• Son aceptadas de manera generalizada, en un lugar y a una fechadeterminada.

• Su aceptación surge de un proceso formal de auscultación realizado porel Consejo Mexicano para la Investigación y Desarrollo de las Normasde Información Financiera (CINIF), abierto a la observación yparticipación activa de todos los interesados en la informaciónfinanciera.

• Es el CINIF quien ahora tiene a su cargo la función de elaborar lanormatividad contable necesaria para la práctica contable, ya queanteriormente era el Instituto Mexicano de Contadores Públicos quiénrealizaba esta tarea

FIRST UPCONSULTANTS

ANTECEDENTES

• La finalidad fue adecuar lasnormas contables al entornointernacional, y sustituir losantiguos “Principios deContabilidad GeneralmenteAceptados”, que fueronpublicados por última vez enmayo de 2005.

• El CINIF publicó en octubrede 2005 la primera ediciónde las NIF, con vigencia apartir de enero de 2006.

7

FIRST UPCONSULTANTS

ASOCIADOS DEL CINIF

FIRST UPCONSULTANTS

IMPORTANCIA DE LAS NIF.

• Su importancia radica en que estructuran la teoría contable,estableciendo los límites y condiciones de operación del sistema deinformación contable.

• Sirven de marco regulador para la emisión de los estadosfinancieros, haciendo más eficiente el proceso de elaboración ypresentación de la información financiera sobre las entidadeseconómicas, evitando o reduciendo, en lo posible, las discrepanciasde criterio que pueden resultar en diferencias sustanciales en los datosque muestran los estados financieros.

• La globalización en el mundo de los negocios y de los mercados decapital está propiciando que la normatividad contable alrededor delmundo se armonice, teniendo como principal objetivo la generaciónde información financiera comparable, transparente y de altacalidad, sobre el desempeño de las entidades económicas, que sirva alos objetivos de los usuarios generales de dicha información.

FIRST UPCONSULTANTS

a) Las NIF particulares, sus mejoras, las interpretaciones a las NIF(INIF) y las orientaciones a las NIF (ONIF), aprobadas por elConsejo Emisor del CINIF y emitidas por el CINIF;

b) Los boletines emitidos por la Comisión de Principios deContabilidad (CPC) del Instituto Mexicano de Contadores Públicos(IMCP) y transferidos al CINIF el 31 de mayo de 2004, que nohayan sido modificados, sustituidos o derogados por nuevas NIF; y

c) Las Normas Internacionales de Información Financiera aplicables demanera supletoria.

10

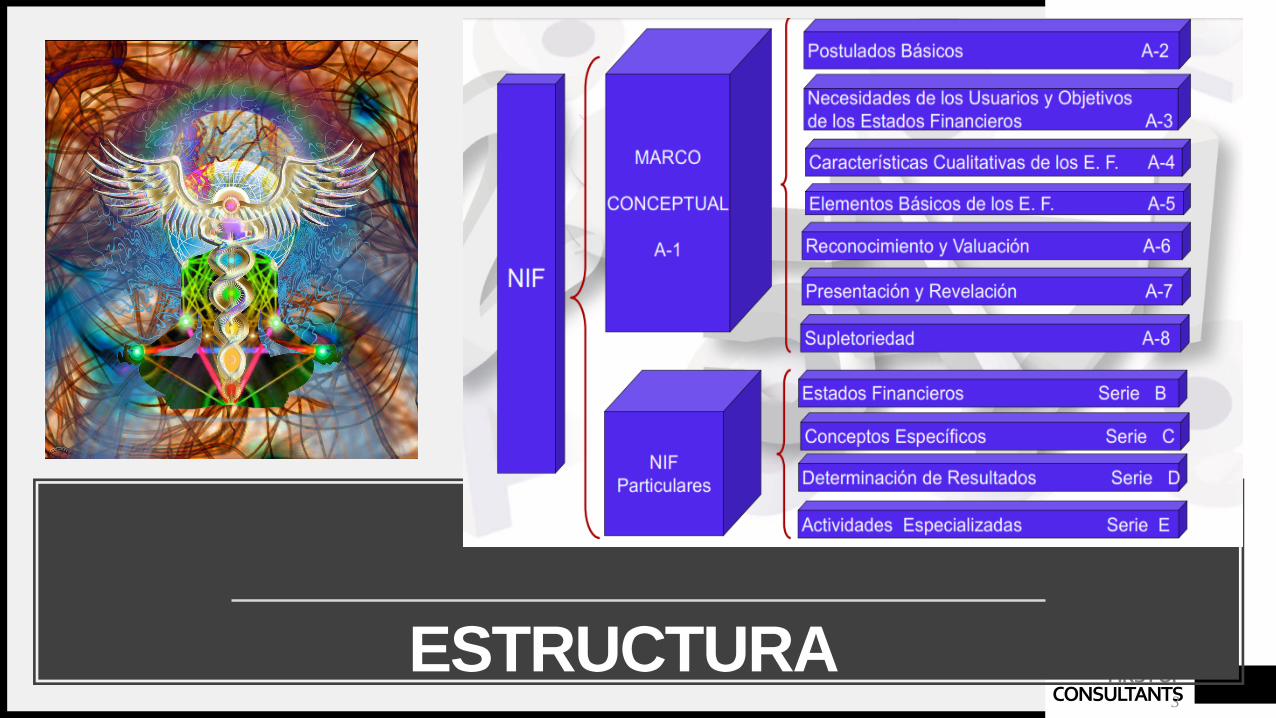

ESTRUCTURALas NIF se conforman de:

FIRST UPCONSULTANTS

NORMAS DE INFORMACIÓN FINANCIERAPARTICULARES

• Establecen las bases específicas de valuación,presentación y revelación de las transacciones,transformaciones internas y otros eventos, queafectan económicamente a la entidad, que sonsujetos de reconocimiento contable en lainformación financiera.

6

FIRST UPCONSULTANTS

INTERPRETACIONES DE LAS NIF

• Aclarar o ampliar temas ya contemplados dentro dealguna NIF NO son auscultadas.

• Proporcionar oportunamente guías sobre nuevosproblemas detectados en la información financieraque no estén tratados específicamente en las NIF, obien sobre aquellos problemas sobre los que sehayan desarrollado, o que se desarrollen,tratamientos poco satisfactorios o contradictoriosSujetas a auscultación.

5

Objetivos:

FIRST UPCONSULTANTS

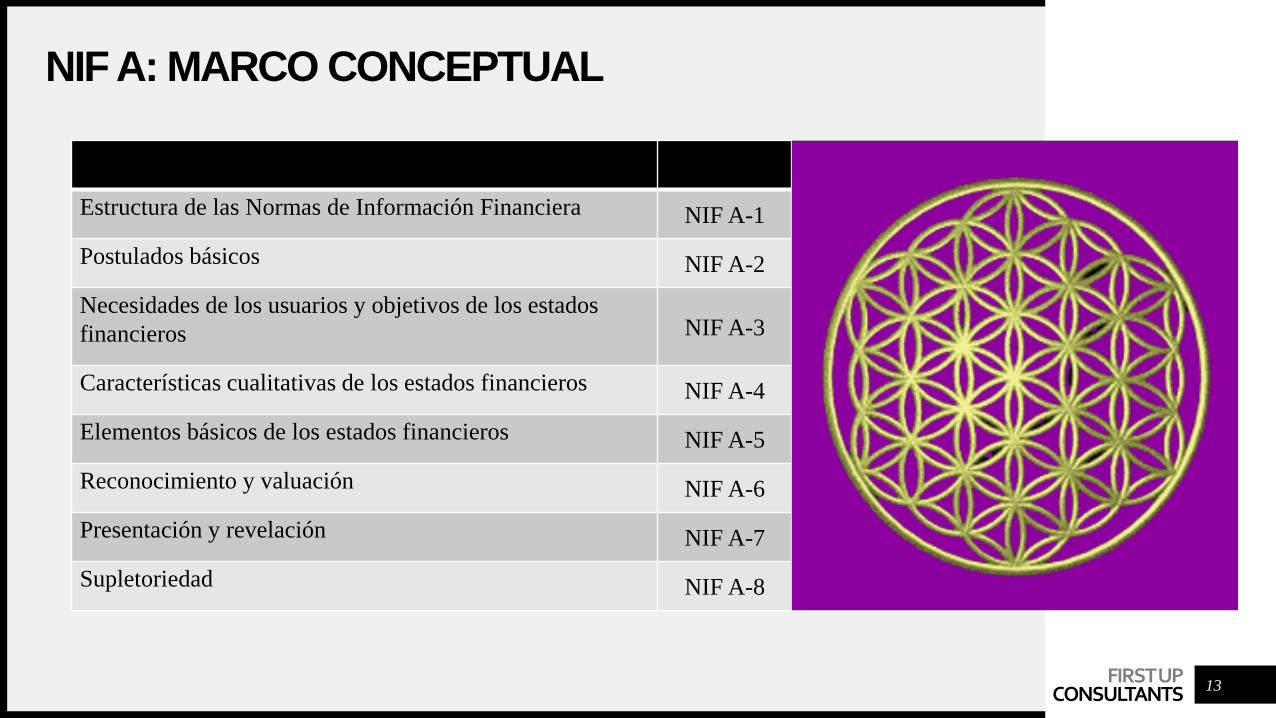

Estructura de las Normas de Información Financiera NIF A-1

Postulados básicos NIF A-2

Necesidades de los usuarios y objetivos de los estados

financieros NIF A-3

Características cualitativas de los estados financieros NIF A-4

Elementos básicos de los estados financieros NIF A-5

Reconocimiento y valuación NIF A-6

Presentación y revelación NIF A-7

Supletoriedad NIF A-8

13

NIF A: MARCO CONCEPTUAL

FIRST UPCONSULTANTS

Cambios contables y correcciones de errores NIF B-1

Estado de flujos de efectivo NIF B-2

Estado de resultado integral NIF B-3

Estado de cambios en el capital contable NIF B-4

Información financiera por segmentos NIF B-5

Estado de situación financiera NIF B-6

Adquisiciones de negocio NIF B-7

Estados financieros consolidados o combinados NIF B-8

Información financiera a fechas intermedias NIF B-9

Efectos de la inflación NIF B-10

Compensación de activos financieros y pasivos financieros NIF B-12

Hechos posteriores a la fecha de los estados financieros NIF B-13

Utilidad por acción B-14

Conversión de monedas extranjeras NIF B-15

Estados financieros de entidades con propósitos no lucrativos NIF B-16

Determinación del valor razonable NIF B-1714

NIF B: NORMAS APLICABLES A LOS ESTADOS FINANCIEROS EN SU CONJUNTO

FIRST UPCONSULTANTS

Efectivo y equivalentes de efectivo NIF C-1

Inversión en instrumentos financieros NIF C-2

Cuentas por cobrar NIF C-3

Inventarios NIF C-4

Pagos anticipados NIF C-5

Propiedades, planta y equipo NIF C-6

Inversiones en asociadas, negocios conjuntos y otras inversiones

permanentes

NIF C-7

Activos intangibles NIF C-8

Provisiones, contingencias y compromisos NIF C-9

Instrumentos financieros derivados y relaciones de cobertura NIF C-10

15

NIF C: NORMAS APLICABLES A CONCEPTOS ESPECÍFICOS DE LOS ESTADOS FINANCIEROS I

FIRST UPCONSULTANTS

Capital contable NIF C-11

Instrumentos financieros con características de pasivo y capital NIF C-12

Partes relacionadas. NIF C-13

Transferencia y baja de activos financieros. NIF C-14

Deterioro en el valor de los activos de larga duración y su

disposición

C-15

Deterioro de instrumentos financieros por cobrar NIF C-16

Obligaciones asociadas con el retiro de propiedades, planta y

equipo

NIF C-18

Instrumentos financieros por pagar NIF C-19

Instrumentos financieros para cobrar principal e intereses NIF C-20

Acuerdos con control conjunto NIF C-21

16

NIF C: NORMAS APLICABLES A CONCEPTOS ESPECÍFICOS DE LOS ESTADOS FINANCIEROS II

FIRST UPCONSULTANTS

Ingresos por contratos con clientes NIF D-1

Costo por contratos con clientes NIF D-2

Beneficios a los empleados NIF D-3

Impuestos a la utilidad NIF D-4

Arrendamientos NIF D-5

Capitalización del resultado integral de financiamiento NIF D-6

Pagos basados en acciones NIF D-8

17

NIF D: NORMAS APLICABLES A PROBLEMAS DE DETERMINACIÓN DE RESULTADOS

FIRST UPCONSULTANTS

Agricultura (actividades agropecuarias) E-1

Donativos recibidos u otorgados NIF E-2

18

NIF E: NORMAS APLICABLES A LAS ACTIVIDADES ESPECIALIZADAS DE DISTINTOS SECTORES

FIRST UPCONSULTANTS

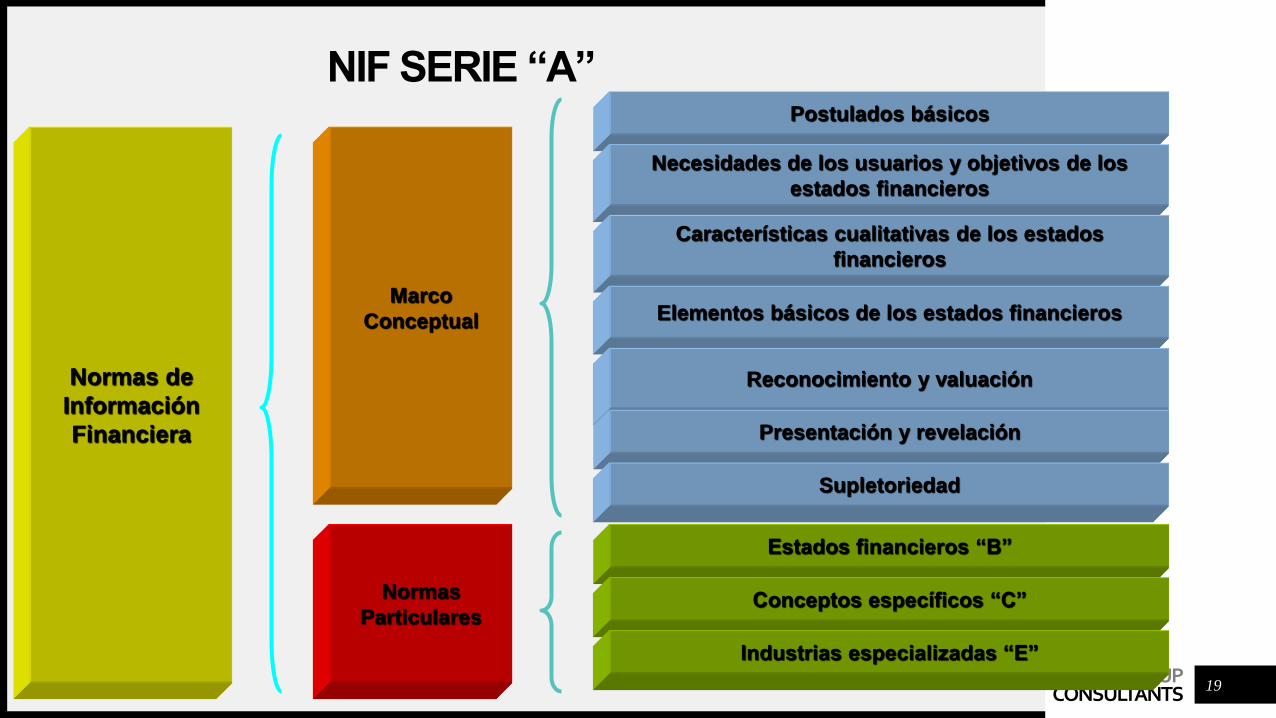

NIF SERIE “A”

19

Normas de

Información

Financiera

Marco

Conceptual

Normas

Particulares

Postulados básicos

Necesidades de los usuarios y objetivos de los

estados financieros

Características cualitativas de los estados

financieros

Estados financieros “B”

Elementos básicos de los estados financieros

Conceptos específicos “C”

Reconocimiento y valuación

Industrias especializadas “E”

Presentación y revelación

Supletoriedad

FIRST UPCONSULTANTS

NIF A-1: ESTRUCTURA DE

LAS NIF

FIRST UPCONSULTANTS

MARCO CONCEPTUAL

2

FIRST UPCONSULTANTS

ESTRUCTURA3

FIRST UPCONSULTANTS

Gracias por su atención.

23