TEMA 14 PLANIFICACIÓN DE LA PRODUCCIÓN

21

TEMA 14. PLANIFICACIÓN DE LA PRODUCCIÓN Pablo Pintor Mourazos

-

Upload

paulomourazos -

Category

Documents

-

view

1.343 -

download

2

Transcript of TEMA 14 PLANIFICACIÓN DE LA PRODUCCIÓN

TEMA 14. PLANIFICACIÓN DE LA PRODUCCIÓN

Pablo Pintor Mourazos

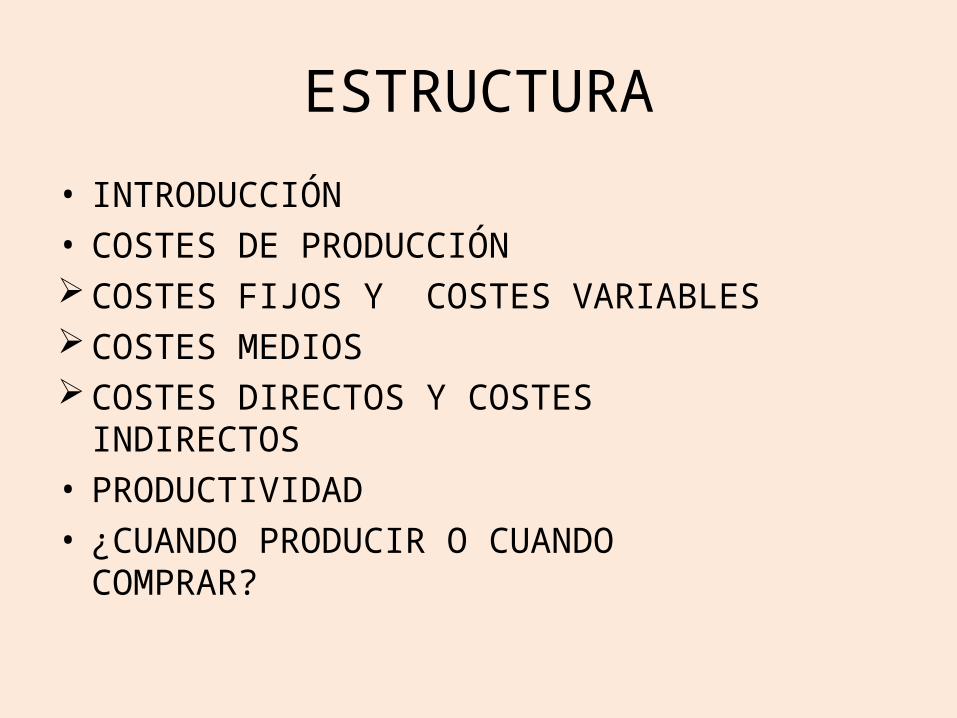

ESTRUCTURA

• INTRODUCCIÓN• COSTES DE PRODUCCIÓN COSTES FIJOS Y COSTES VARIABLES COSTES MEDIOS COSTES DIRECTOS Y COSTES INDIRECTOS• PRODUCTIVIDAD• ¿CUANDO PRODUCIR O CUANDO

COMPRAR?

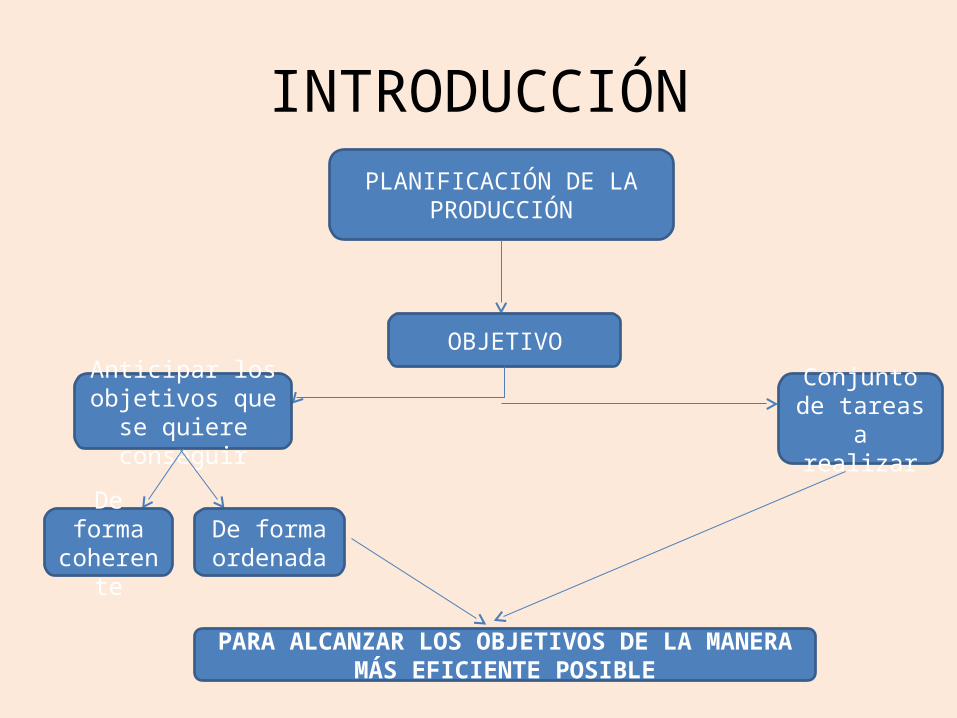

INTRODUCCIÓNPLANIFICACIÓN DE LA

PRODUCCIÓN

OBJETIVO

Anticipar los objetivos que se quiere conseguir

Conjunto de tareas a realizar

De forma coherente

De forma ordenada

PARA ALCANZAR LOS OBJETIVOS DE LA MANERA MÁS EFICIENTE POSIBLE

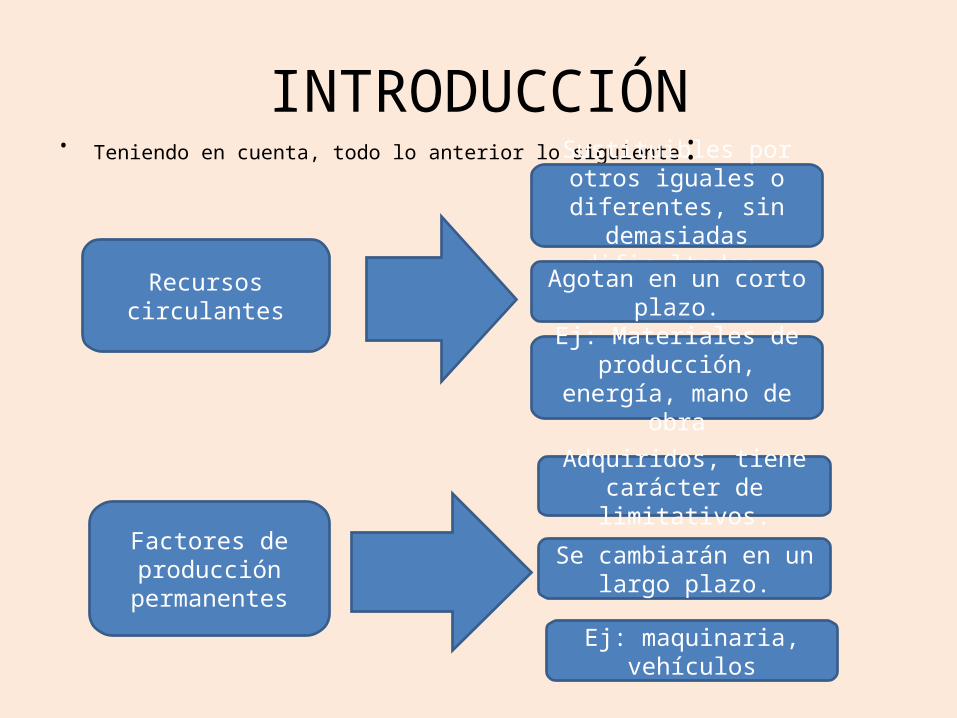

INTRODUCCIÓN• Teniendo en cuenta, todo lo anterior lo siguiente:

Recursos circulantes

Sustituibles por otros iguales o diferentes, sin demasiadas dificultades.

Agotan en un corto plazo.

Ej: Materiales de producción, energía, mano

de obra

Factores de producción

permanentes

Adquiridos, tiene carácter de limitativos.

Se cambiarán en un largo plazo.

Ej: maquinaria, vehículos

INTRODUCCIÓNLA PRODUCCIÓN DEBE RESPONDER A

DOS TIPOS DE PREGUNTAS

¿Qué PRODUCIR?

¿ Fabricaremos la totalidad del

producto o habrá que adquirir los componentes a otras empresas?

ENTRAN EN JUEGO LOS COSTES

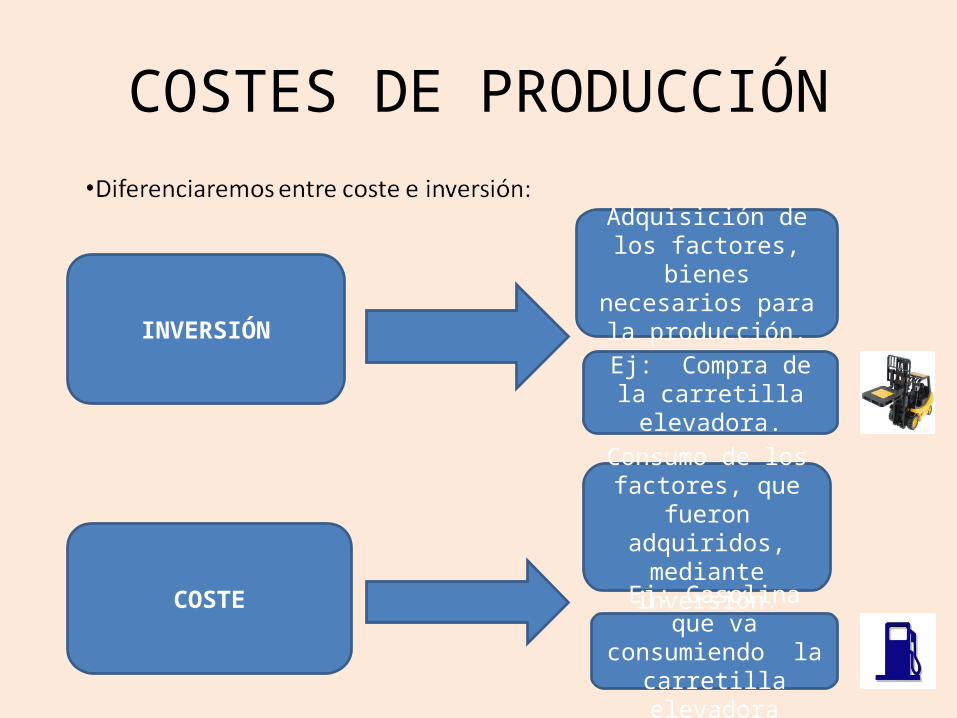

COSTES DE PRODUCCIÓN

COSTE

Consumo de los factores, que fueron adquiridos, mediante

inversión.

Adquisición de los factores, bienes

necesarios para la producción.

Ej: Gasolina que va consumiendo la

carretilla elevadora

Ej: Compra de la carretilla elevadora.

INVERSIÓN

COSTES DE PRODUCCIÓN

CLASIFICACIÓN DE LOS COSTES

SEGÚN SU VARIABILIDAD

SEGÚN SU IMPUTACIÓN

COSTES FIJOS

COSTES VARIABLES

COSTES TOTALES

COSTE MEDIO FIJO

COSTE MARGINALES

COSTE DIRECTO

COSTE INDIRECTO

COSTES MEDIOS

COSTE VARIABLE UNITARIO

COSTE TOTAL UNITARIO

COSTES DE PRODUCCIÓN

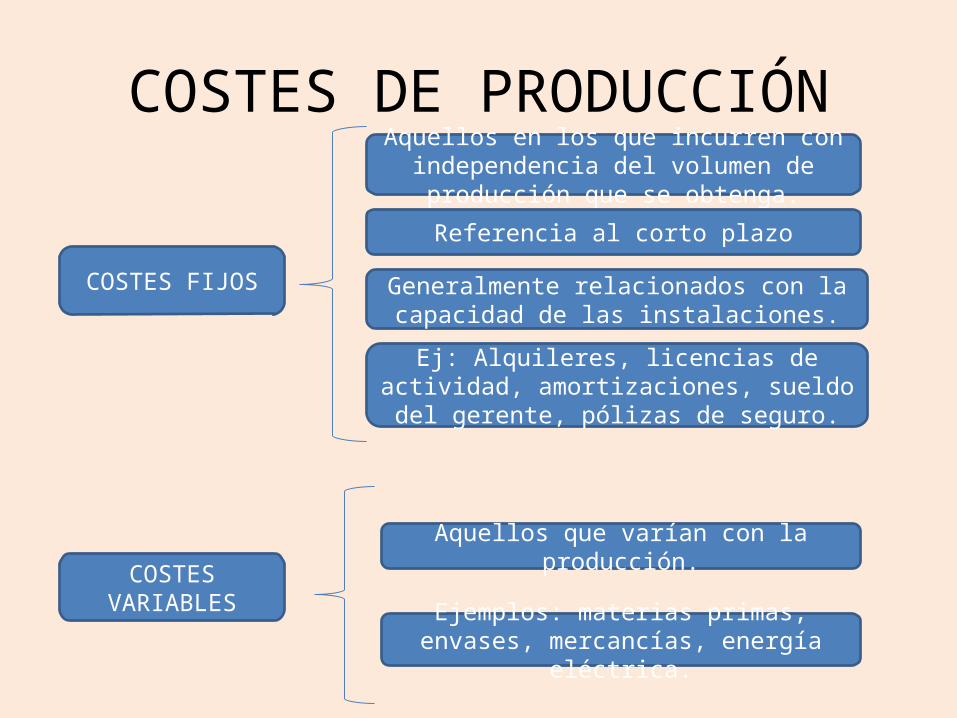

COSTES FIJOS

Aquellos en los que incurren con independencia del volumen de producción que se obtenga.

Referencia al corto plazo

Generalmente relacionados con la capacidad de las instalaciones.

COSTES VARIABLES

Aquellos que varían con la producción.

Ejemplos: materias primas, envases, mercancías, energía eléctrica.

Ej: Alquileres, licencias de actividad, amortizaciones, sueldo del gerente, pólizas de

seguro.

COSTES DE PRODUCCIÓN

COSTES TOTALES Costes Fijos + Costes Variables

COSTE MARGINAL

Variación experimentada el coste total como consecuencia de

aumentar la producción en una unidad de producto

Cmarginal=CT1-CT0/Q1-Q0

COSTES FIJOS + COSTE S VARIABLES

= COSTES TOTALES

COSTES DE PRODUCCIÓN

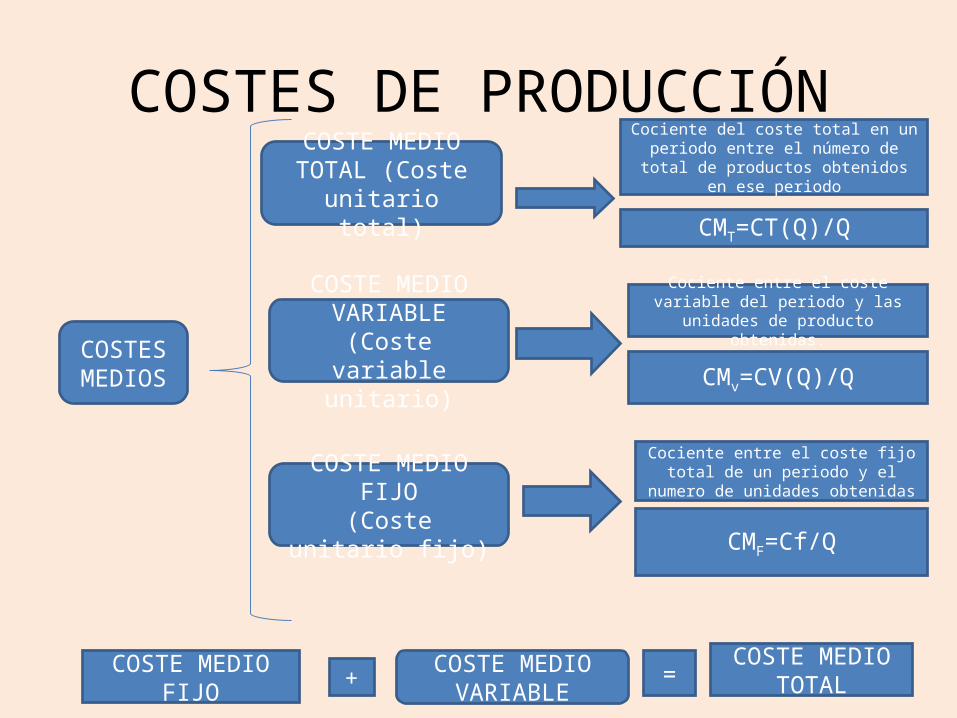

COSTES MEDIOS

COSTE MEDIO TOTAL (Coste unitario total)

Cociente del coste total en un periodo entre el número de total de productos obtenidos

en ese periodo

CMT=CT(Q)/Q

COSTE MEDIO VARIABLE (Coste variable unitario)

Cociente entre el coste variable del periodo y las unidades de producto

obtenidas.

CMv=CV(Q)/Q

COSTE MEDIO FIJO(Coste unitario fijo)

Cociente entre el coste fijo total de un periodo y el numero de unidades

obtenidas

CMF=Cf/Q

COSTE MEDIO TOTAL=COSTE MEDIO

VARIABLE+COSTE MEDIO FIJO

COSTES DE PRODUCCIÓN• Según su imputación:

COSTES DIRECTOS

Factores que intervienen directamente en la producción.

Imputados fácilmente en la elaboración de la producción

Ej: mano de obra, materia prima

COSTES INDIRECTOS

Factores que no intervienen directamente en la producción

Factores empleados en el conjunto de la empresa

COSTE TOTAL DE LOS PRODUCTOS TERMINADOS

Ej: sueldo director, ser.limpieza

Imputados de acuerdo unos criterios

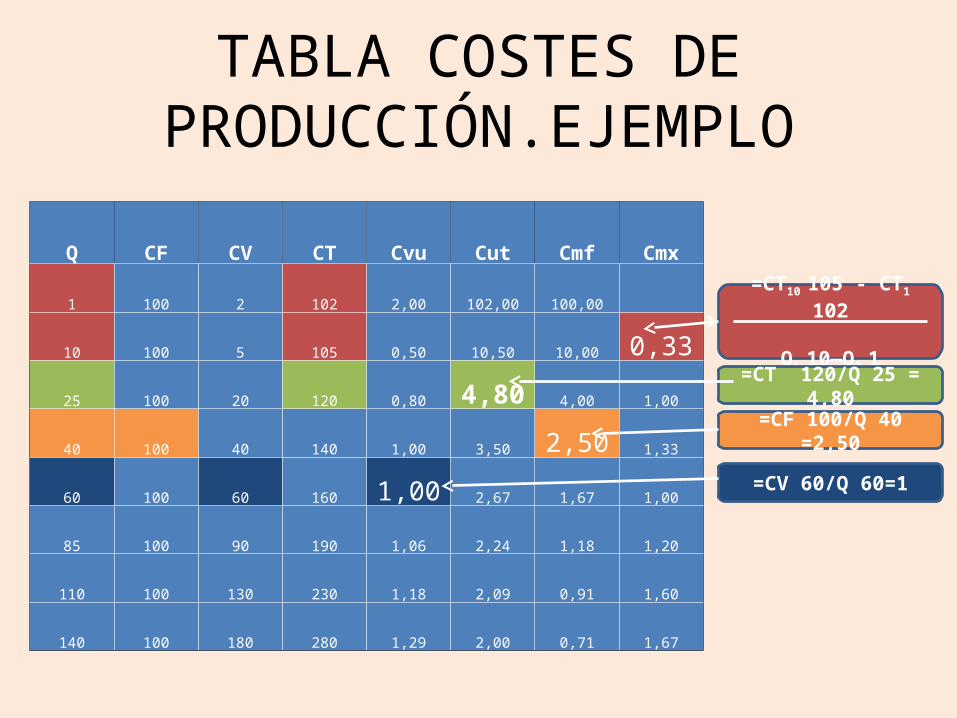

TABLA COSTES DE PRODUCCIÓN.EJEMPLO

=CT10 105 - CT1 102

Q1 10—Q0 1

Q CF CV CT Cvu Cut Cmf Cmx

1 100 2 102 2,00 102,00 100,00

10 100 5 105 0,50 10,50 10,00 0,33

25 100 20 120 0,80 4,80 4,00 1,00

40 100 40 140 1,00 3,50 2,50 1,33

60 100 60 160 1,00 2,67 1,67 1,00

85 100 90 190 1,06 2,24 1,18 1,20

110 100 130 230 1,18 2,09 0,91 1,60

140 100 180 280 1,29 2,00 0,71 1,67

=CT 120/Q 25 = 4,80

=CF 100/Q 40 =2,50

=CV 60/Q 60=1

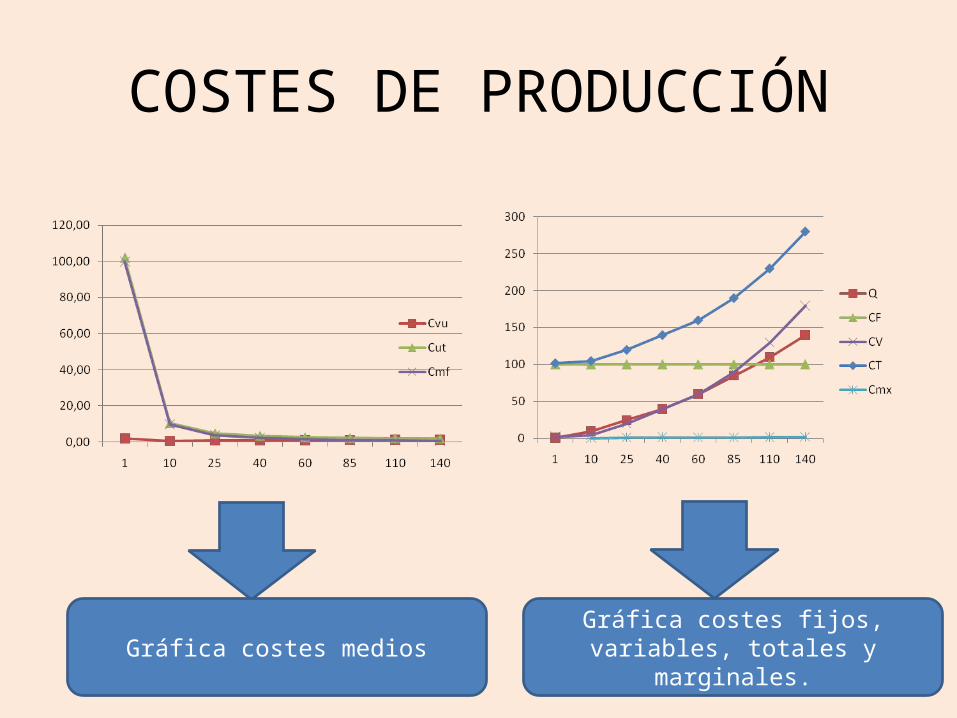

COSTES DE PRODUCCIÓN

Gráfica costes medios Gráfica costes fijos, variables, totales y marginales.

PRODUCTIVIDAD

Relación entre la cantidad de producto obtenida y la cantidad de factores

empleada en su producción

Productividad= Cantidad de producción obtenida/ Horas-hombre utilizadas

ETAPAS DE PRODUCTIVIDAD

Rendimientos constantes de escala

Rendimientos decrecientes a escala

Rendimientos crecientes a escala

ETAPAS PRODUCTIVIDAD

Rendimientos constantes de escala

Aumentar la producción en una cantidad determinada de unidades, el consumo de factores

incrementa en la misma proporción

Incremento CV=Incremento de Cantidad

Rendimientos crecientes de escala

Aumentar la producción en una cantidad determinada de unidades, el consumo de factores

incrementa en menor proporción

Incremento CV<Incremento de Cantidad

Rendimientos decrecientes de

escala

Aumentar la producción en una cantidad determinada de unidades, el consumo de factores

incrementa en mayor proporción

Incremento CV>Incremento de Cantidad

1ªETAPA

2ªETAPA

GRÁFICA PRODUCTIVIDAD

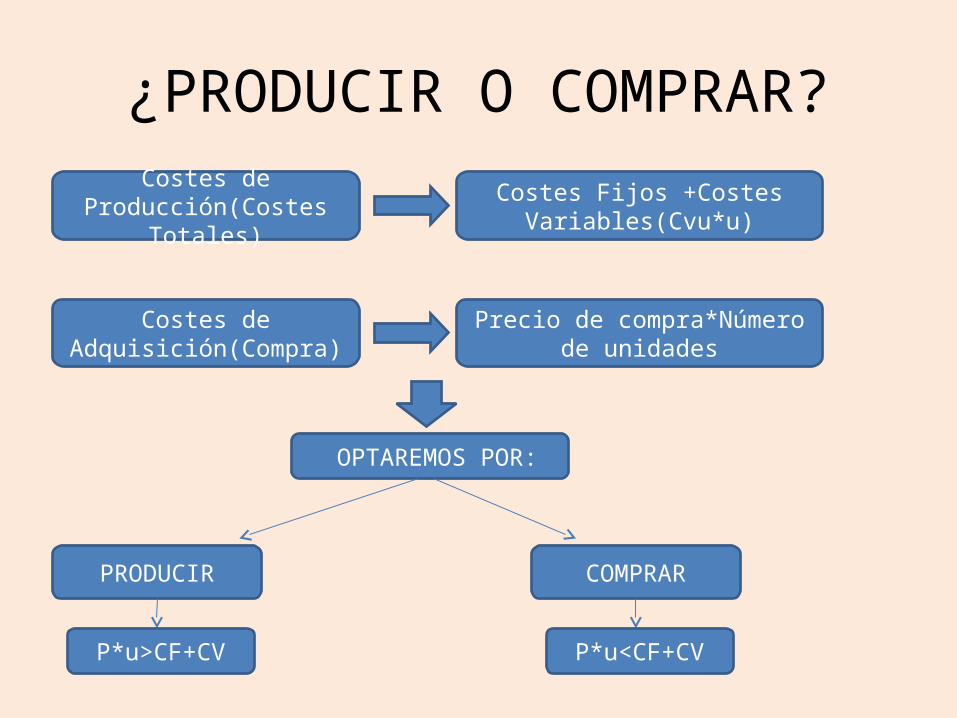

¿PRODUCIR O COMPRAR?Costes de Producción(Costes

Totales)Costes Fijos +Costes

Variables(Cvu*u)

Costes de Adquisición(Compra)

Precio de compra*Número de unidades

OPTAREMOS POR:

PRODUCIR COMPRAR

P*u>CF+CV P*u<CF+CV

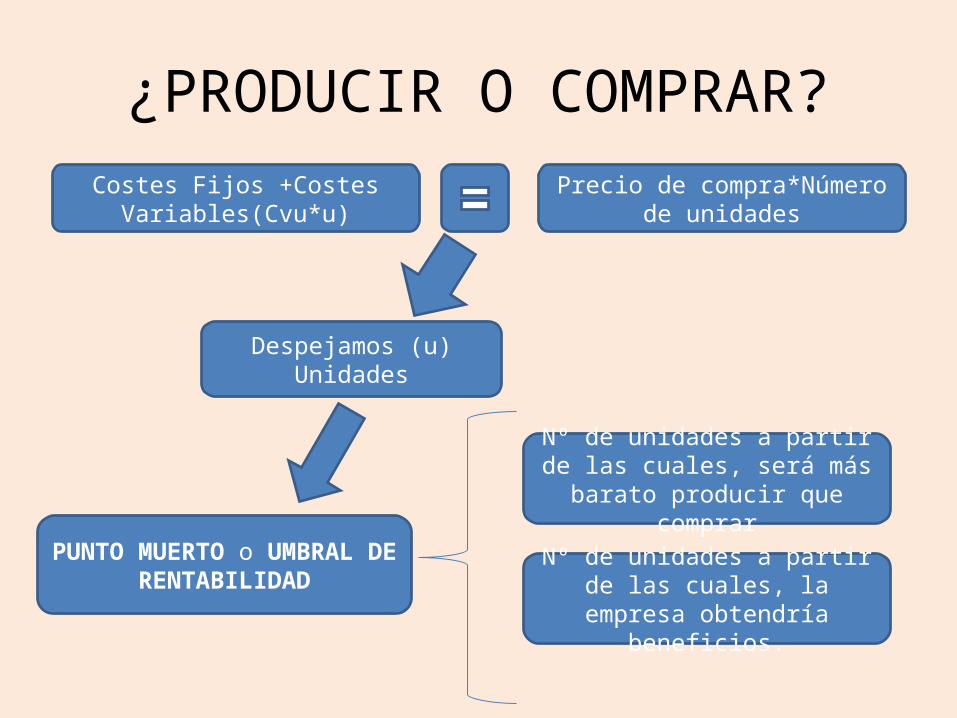

¿PRODUCIR O COMPRAR?Costes Fijos +Costes

Variables(Cvu*u)Precio de compra*Número de

unidades

PUNTO MUERTO o UMBRAL DE RENTABILIDAD

Nº de unidades a partir de las cuales, será más barato producir

que comprar

Nº de unidades a partir de las cuales, la empresa obtendría

beneficios.

Despejamos (u) Unidades

PRODUCIR O COMPRAR.PROBLEMA

Empresa que se dedica a la producción de maquinaria, necesita incorporar a cada unidad de producto un componente que puede fabricarlo o comprarlo a 3€. Para fabricarlo se calcularon unos costes fijos de 30.000€ y el coste variable unitario sería de 1€.

PRODUCIR O COMPRAR.PROBLEMA

CF + CVu x u p x u

30.000,00 € 1,00 € u 3,00 € u

30.000,00/2=u u= 15000Punto

muerto

POR DEBAJO DE QUINCE MIL UNIDADES ES MÁS CONVENIENTE COMPRAR.IGUAL A QUINCE MIL UNIDADES, INDISTINTAMENTE.

POR ENCIMA DE QUINCE MIL UNIDADES, ES MÁS CONVENIENTE PRODUCIR

30.000,00+u=3u 30.000,00=2u

GRÁFICOPunto muerto

Costes de producción y compra

Unidades