Tarjeta de Crédito

16

Banco tarjeta de crédito Conoce tu y sácale provecho Educación Financiera

-

Upload

marco-a-leon-r -

Category

Documents

-

view

222 -

download

0

description

Conoce tu tarjeta de crédito y sácale provecho CONDUSEF

Transcript of Tarjeta de Crédito

Banco

tarjeta de créditoConoce tu

y sácale provecho

EducaciónFinanciera

onocer y utilizar adecuadamente tu tarjeta

de crédito no sólo puede evitarte muchos

problemas, también hace de este instrumento una

útil herramienta para administrar tu dinero y fi-

nanciarte. De allí la importancia de familiarizarte

con su funcionamiento.

Conoce tu tarjeta de crédito y sácale provecho

es una guía que mediante ejemplos y consejos

prácticos te permitirá tomar mejores decisiones

en el uso y manejo de la tarjeta de crédito.

C

Es un medio de pago. Con ella puedes realizar compras en establecimientos comerciales sin cargar efectivo.11

¿Qué es la tarjeta de crédito?

22

Cuando compras Cuando pagas

$5,000(ejemplo)

Es un crédito revolvente. El banco te presta hasta una determinada cantidad, conocida como línea de crédito. Cuando compras con tu tarjeta utilizas este crédito, pero lo recuperas conforme vas pagando.

Línea decrédito

Para utilizar la tarjeta de crédito es importante que conozcas tu capacidad de pago, ejemplo:

a tusingresos

mensualesréstales:

Te quedan

= $8,000

tus gastos y tuahorromensuales

= $7,200

= $ 800

¿Qué debes saber antes de contratarla o si ya la tienes?

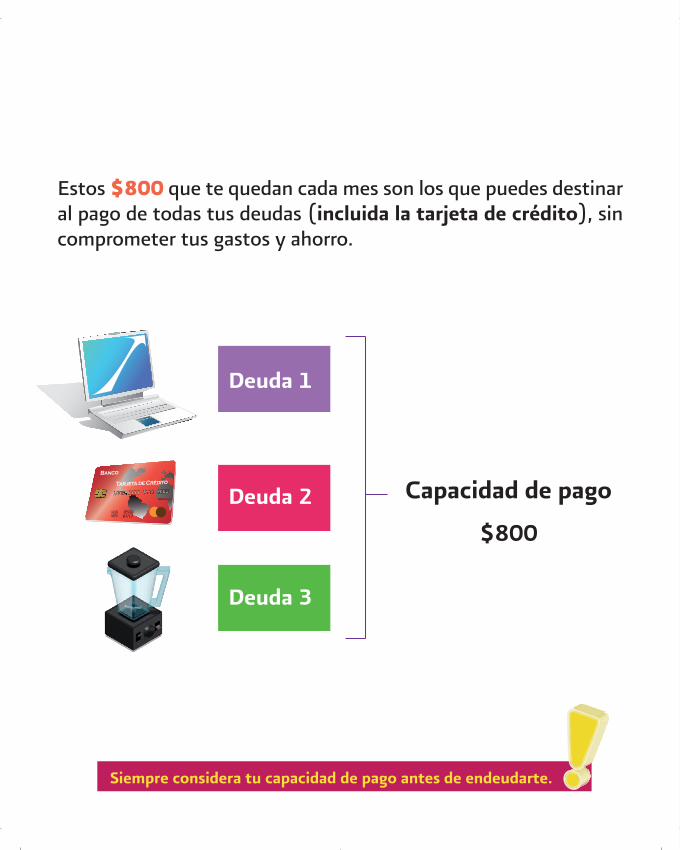

$800

Estos $800 que te quedan cada mes son los que puedes destinar al pago de todas tus deudas (incluida la tarjeta de crédito), sin comprometer tus gastos y ahorro.

Capacidad de pago

Deuda 1

Deuda 2

Deuda 3

Tarjeta de Crédito

Banco

Siempre considera tu capacidad de pago antes de endeudarte.

¿Qué es el Costo Anual Total (CAT)?

Tener una tarjeta de crédito te cuesta: intereses, seguros, comisio-nes, etc. Para saber cuál tarjeta es la más barata, consulta el Costo Anual Total (CAT), es una cifra que expresa en términos de por-centaje todos los costos relacionados con el uso de tu plástico.

30%40%

Recuerda: a mayor CAT, más pagarás.

El primer paso es organizarte y tomar en cuenta las siguientes fechas:

Fecha de pagoFecha de corte

Fecha de corte

Fecha de corte

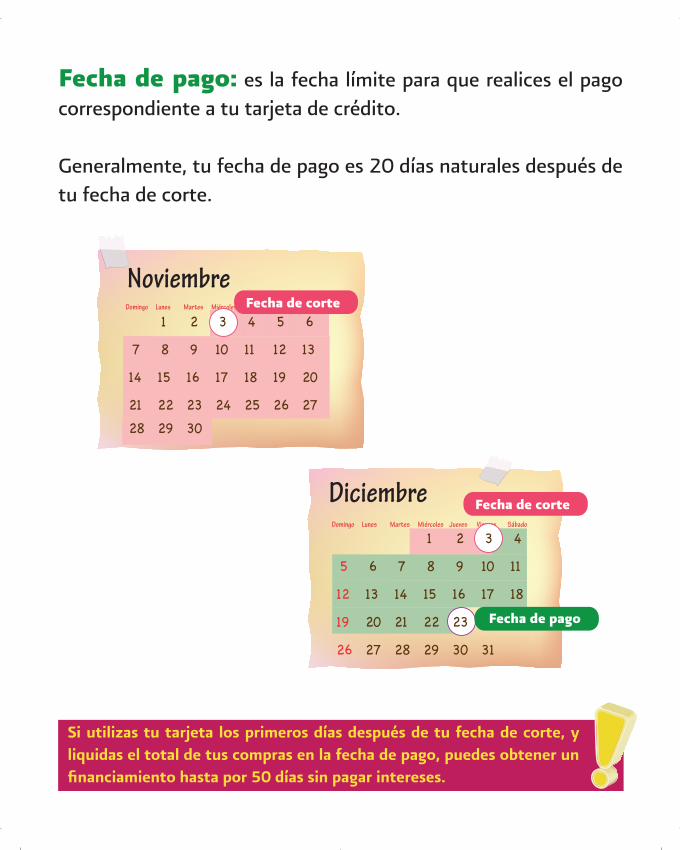

Fecha de corte: es el día que el banco marca como el fin de un periodo de registro de las compras que realizaste con tu tarje-ta (un mes), y al mismo tiempo establece el inicio de otro.

¿Sabías que tu tarjeta te permite financiarte hasta por 50 días sin que

pagues intereses?

La fecha de corte viene en tu estado de cuenta, y siempre es el mismo día de cada mes.

Fecha de corte

Fecha de pago

Fecha de pago: es la fecha límite para que realices el pago correspondiente a tu tarjeta de crédito. Generalmente, tu fecha de pago es 20 días naturales después de tu fecha de corte.

Si utilizas tu tarjeta los primeros días después de tu fecha de corte, y liquidas el total de tus compras en la fecha de pago, puedes obtener un financiamiento hasta por 50 días sin pagar intereses.

Fecha de corte

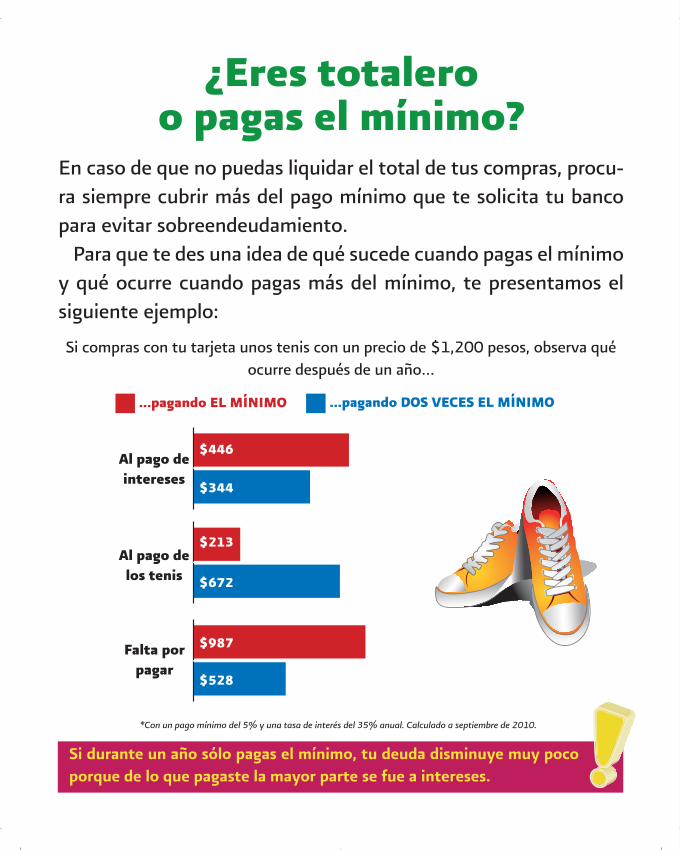

Si compras con tu tarjeta unos tenis con un precio de $1,200 pesos, observa qué ocurre después de un año…

...pagando EL MÍNIMO ...pagando DOS VECES EL MÍNIMO

*Con un pago mínimo del 5% y una tasa de interés del 35% anual. Calculado a septiembre de 2010.

$446

$344

Al pago de intereses

$213

$672

Al pago de los tenis

$987

$528

Falta por pagar

En caso de que no puedas liquidar el total de tus compras, procu-ra siempre cubrir más del pago mínimo que te solicita tu banco para evitar sobreendeudamiento.

Para que te des una idea de qué sucede cuando pagas el mínimo y qué ocurre cuando pagas más del mínimo, te presentamos el siguiente ejemplo:

¿Eres totalero o pagas el mínimo?

Si durante un año sólo pagas el mínimo, tu deuda disminuye muy poco porque de lo que pagaste la mayor parte se fue a intereses.

Meses sin intereses

$6,000 12

= $500Cantidad que tendrías que pagar

mensualmente por el refrigerador.

$6,00012 meses

sin intereses

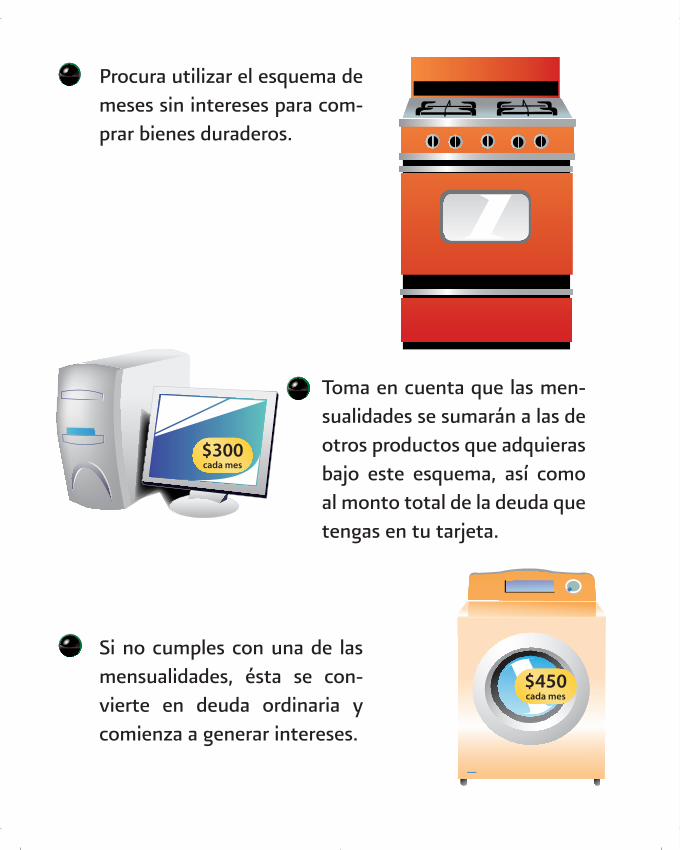

Con tu tarjeta de crédito puedes comprar productos y servicios que pagarás en plazos de 6, 12 ó 18 meses, al mismo precio que si los adquirieras de contado.

Por ejemplo, si compras un refrigerador que cuesta $6,000 a 12 meses sin intereses…

Cuando compras a meses sin intereses, comprometes parte del dinero que ganarás en el futuro.

$300cada mes

$450cada mes

Procura utilizar el esquema de meses sin intereses para com-prar bienes duraderos.

Toma en cuenta que las men-sualidades se sumarán a las de otros productos que adquieras bajo este esquema, así como al monto total de la deuda que tengas en tu tarjeta.

Si no cumples con una de las mensualidades, ésta se con-vierte en deuda ordinaria y comienza a generar intereses.

*A 12 meses, con una tasa de 27% anual y pagos jos de $77 pesos.

Pago de contado

Pagos diferidos(ya con intereses)$800

$922*

Compras artículos que liquidarás en determinadas mensualidades (6, 12 ó 18), pagando intereses.

Meses con intereses(pagos diferidos)

Analiza si realmente necesitas lo que compras, ya que debes estar consciente de que te costará más.

Las tarjetas de crédito se pueden usar para disponer de efectivo en los cajeros automá-ticos o en tu banco, pagando la comisión correspondiente.

Bajo esta modalidad, es reco-mendable usarla sólo en caso de emergencia, debido a que es un financiamiento caro. De hecho, existen tarjetas de crédito con las que no puedes disponer de efectivo en un cajero auto-mático (tarjetas básicas).

Disposición de efectivo

Por último,te recomendamos:

No tengas más de dos tarjetas. Cancela las que no uses.

Recuerda que la tarjeta más anunciada no necesariamente es la mejor opción para ti, infór-mate y compara.

No abuses de las promocio-nes a meses sin intereses porque comprometen tu capacidad de pago y tus ingresos futuros.

Antes de firmar tu comprobante (voucher), revisa que el número de tarjeta, nombre y monto sean correctos.

PRESUPUESTOGASTO Al MES GAS $380LUZ $450TELEFONO $380ESCUELA $1,500DESPENSA $2,000TOTAL $4,710

Tarjeta de CréditoBanco

Tarjeta de Crédito

Banco

Tarjeta de Crédito

Banco Ten a la mano los teléfonos de atención de tu banco. En caso de robo o extravío, será más rápido levantar un reporte.

En caso de reportar tu tarjeta de crédito, no olvides anotar: número de folio, fecha, hora del reporte, y nombre de quien te atiende.

Cuando pagues con tu tarjeta, pro-cura no perderla de vista y solicita que te lleven la terminal para evitar una posible clonación.

Págala a tiempo para mante-ner un buen historial crediti-cio y ser sujeto de otro tipo de créditos: personal, au-tomotriz y/o hipotecario.

Venta

Nocturn

aVenta

Nocturn

aVenta

Nocturn

a

MESES

n intereses MESES

n interesesPAGUE A

6 MESESSIN INTERESES