TALLER 3 Exercicis

31

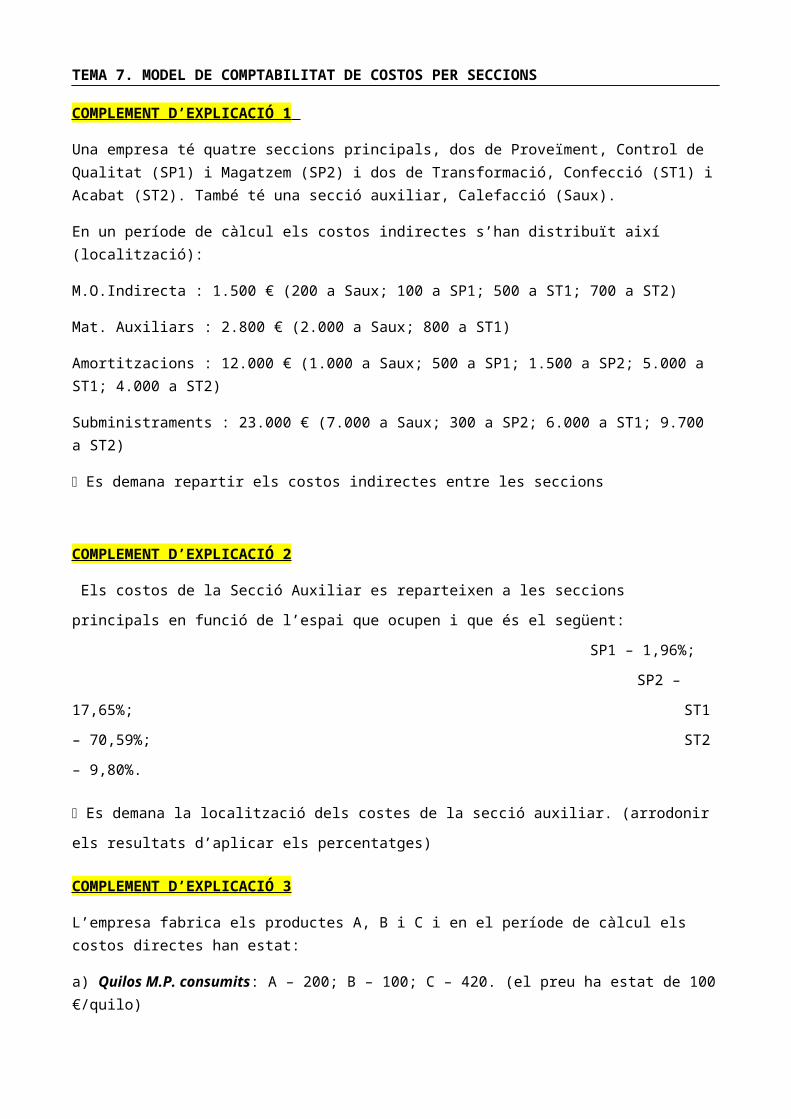

TEMA 7. MODEL DE COMPTABILITAT DE COSTOS PER SECCIONS COMPLEMENT D’EXPLICACIÓ 1 Una empresa té quatre seccions principals, dos de Proveïment, Control de Qualitat (SP1) i Magatzem (SP2) i dos de Transformació, Confecció (ST1) i Acabat (ST2). També té una secció auxiliar, Calefacció (Saux). En un període de càlcul els costos indirectes s’han distribuït així (localització): M.O.Indirecta : 1.500 € (200 a Saux; 100 a SP1; 500 a ST1; 700 a ST2) Mat. Auxiliars : 2.800 € (2.000 a Saux; 800 a ST1) Amortitzacions : 12.000 € (1.000 a Saux; 500 a SP1; 1.500 a SP2; 5.000 a ST1; 4.000 a ST2) Subministraments : 23.000 € (7.000 a Saux; 300 a SP2; 6.000 a ST1; 9.700 a ST2) Es demana repartir els costos indirectes entre les seccions COMPLEMENT D’EXPLICACIÓ 2 Els costos de la Secció Auxiliar es reparteixen a les seccions principals en funció de l’espai que ocupen i que és el següent: SP1 – 1,96%; SP2 – 17,65%; ST1 – 70,59%; ST2 – 9,80%. Es demana la localització dels costes de la secció auxiliar. (arrodonir els resultats d’aplicar els percentatges) COMPLEMENT D’EXPLICACIÓ 3 L’empresa fabrica els productes A, B i C i en el període de càlcul els costos directes han estat: a) Quilos M.P. consumits: A – 200; B – 100; C – 420. (el preu ha estat de 100 €/quilo)

-

Upload

isabel-pardo -

Category

Documents

-

view

233 -

download

2

description

CONTABILIDAD DE GESTION EJERCICIOS

Transcript of TALLER 3 Exercicis

TEMA 7. MODEL DE COMPTABILITAT DE COSTOS PER SECCIONS

COMPLEMENT D’EXPLICACIÓ 1

Una empresa té quatre seccions principals, dos de Proveïment, Control de Qualitat (SP1) i Magatzem (SP2) i dos de Transformació, Confecció (ST1) i Acabat (ST2). També té una secció auxiliar, Calefacció (Saux).

En un període de càlcul els costos indirectes s’han distribuït així (localització):

M.O.Indirecta : 1.500 € (200 a Saux; 100 a SP1; 500 a ST1; 700 a ST2)

Mat. Auxiliars : 2.800 € (2.000 a Saux; 800 a ST1)

Amortitzacions : 12.000 € (1.000 a Saux; 500 a SP1; 1.500 a SP2; 5.000 a ST1; 4.000 a ST2)

Subministraments : 23.000 € (7.000 a Saux; 300 a SP2; 6.000 a ST1; 9.700 a ST2)

Es demana repartir els costos indirectes entre les seccions

COMPLEMENT D’EXPLICACIÓ 2

Els costos de la Secció Auxiliar es reparteixen a les seccions principals en funció de l’espai que ocupen i que

és el següent:

SP1 – 1,96%;

SP2 – 17,65%;

ST1 – 70,59%;

ST2 – 9,80%.

Es demana la localització dels costes de la secció auxiliar. (arrodonir els resultats d’aplicar els percentatges)

COMPLEMENT D’EXPLICACIÓ 3

L’empresa fabrica els productes A, B i C i en el període de càlcul els costos directes han estat:

a) Quilos M.P. consumits: A – 200; B – 100; C – 420. (el preu ha estat de 100 €/quilo)

b) Mà d’obra: 188.000 €. D’aquest total, 18.000 € són del personal de magatzem i es reparteixen de forma proporcional entre els tres productes. La resta (170.000 €) són de fàbrica i es reparteixen entre els productes, així: A – 50.000; B – 65.000; C – 55.000.

Les unitats d’obra de les seccions principals són les següents:

SP1: els quilos consumits SP2: el valor dels quilos consumits

ST1: les hores màquina, que han estat: A – 20.000; B – 18.000; C – 27.000 ST2: les hores de mà d’obra directa, que han estat: A – 17.000; B – 40.000; C – 20.000

Es demana calcular el cost de cada unitat d’obra

Complement Explicació 1 / 2 / 3

COMPLEMENT D’EXPLICACIÓ 4 (creo q me faltan coses de la classe q no vine!!!4y5)

Durant el període s’han fabricat 1.200 unitat d’A, 2.300 unitats de B i 5.400 unitats de C

Es demana calcular el cost dels productes, total i unitari.

COMPLEMENT D’EXPLICACIÓ 5

Durant el període s’han venut les següents unitats: A - 1.050; B – 2.090; C – 5.125 El preu de venta es calcula aplicant un 26% de marge sobre el cost unitari del període Costos comercials = 10% de la xifra de vendes Costos administratius: 24.320 € (no es reparteixen entre els productes)

Es demana calcular els marges i resultats

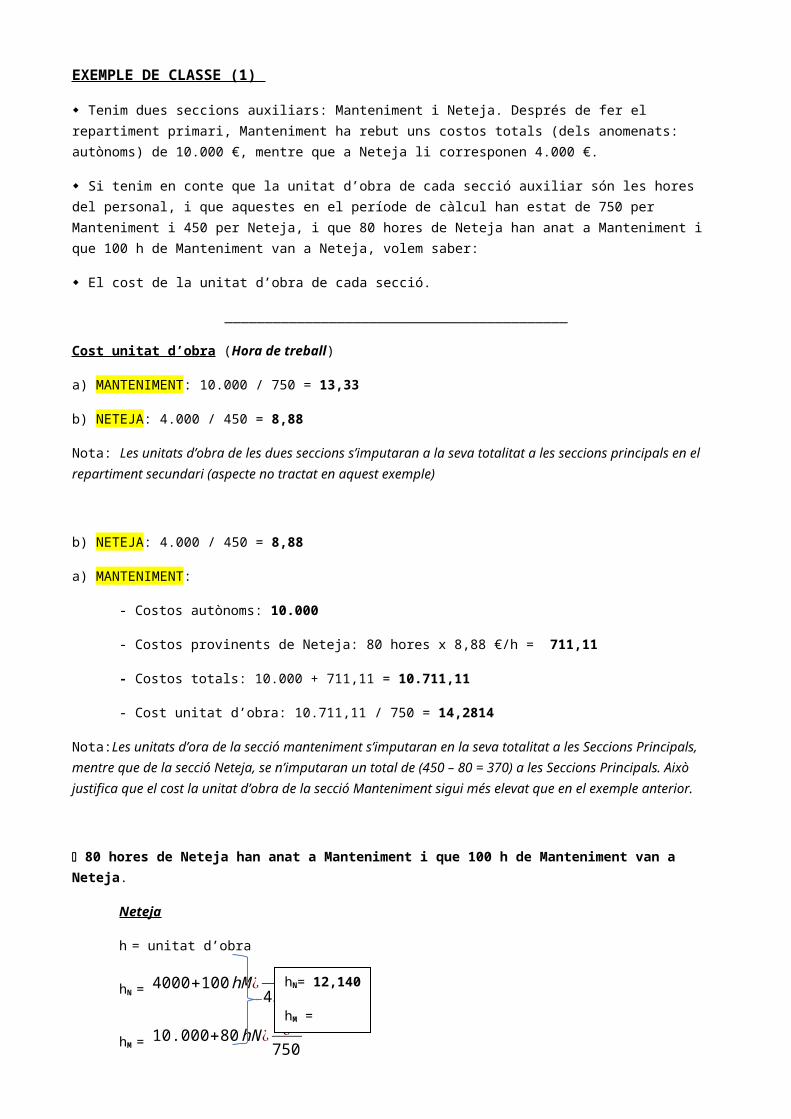

EXEMPLE DE CLASSE (1)

Tenim dues seccions auxiliars: Manteniment i Neteja. Després de fer el repartiment primari, Manteniment ha rebut uns costos totals (dels anomenats: autònoms) de 10.000 €, mentre que a Neteja li corresponen 4.000 €.

Si tenim en conte que la unitat d’obra de cada secció auxiliar són les hores del personal, i que aquestes en el període de càlcul han estat de 750 per Manteniment i 450 per Neteja, i que 80 hores de Neteja han anat a Manteniment i que 100 h de Manteniment van a Neteja, volem saber:

El cost de la unitat d’obra de cada secció.

___________________________________________

Cost unitat d’obra (Hora de treball)

a) MANTENIMENT: 10.000 / 750 = 13,33

b) NETEJA: 4.000 / 450 = 8,88

Nota: Les unitats d’obra de les dues seccions s’imputaran a la seva totalitat a les seccions principals en el repartiment secundari (aspecte no tractat en aquest exemple)

b) NETEJA: 4.000 / 450 = 8,88

a) MANTENIMENT:

- Costos autònoms: 10.000

- Costos provinents de Neteja: 80 hores x 8,88 €/h = 711,11

- Costos totals: 10.000 + 711,11 = 10.711,11

- Cost unitat d’obra: 10.711,11 / 750 = 14,2814

Nota:Les unitats d’ora de la secció manteniment s’imputaran en la seva totalitat a les Seccions Principals, mentre que de la secció Neteja, se n’imputaran un total de (450 – 80 = 370) a les Seccions Principals. Això justifica que el cost la unitat d’obra de la secció Manteniment sigui més elevat que en el exemple anterior.

80 hores de Neteja han anat a Manteniment i que 100 h de Manteniment van a Neteja.

Neteja

h = unitat d’obra

hN = 4000+100hM ¿ ¿450

hM = 10.000+80hN ¿ ¿750

hN= 12,140

hM = 14,628

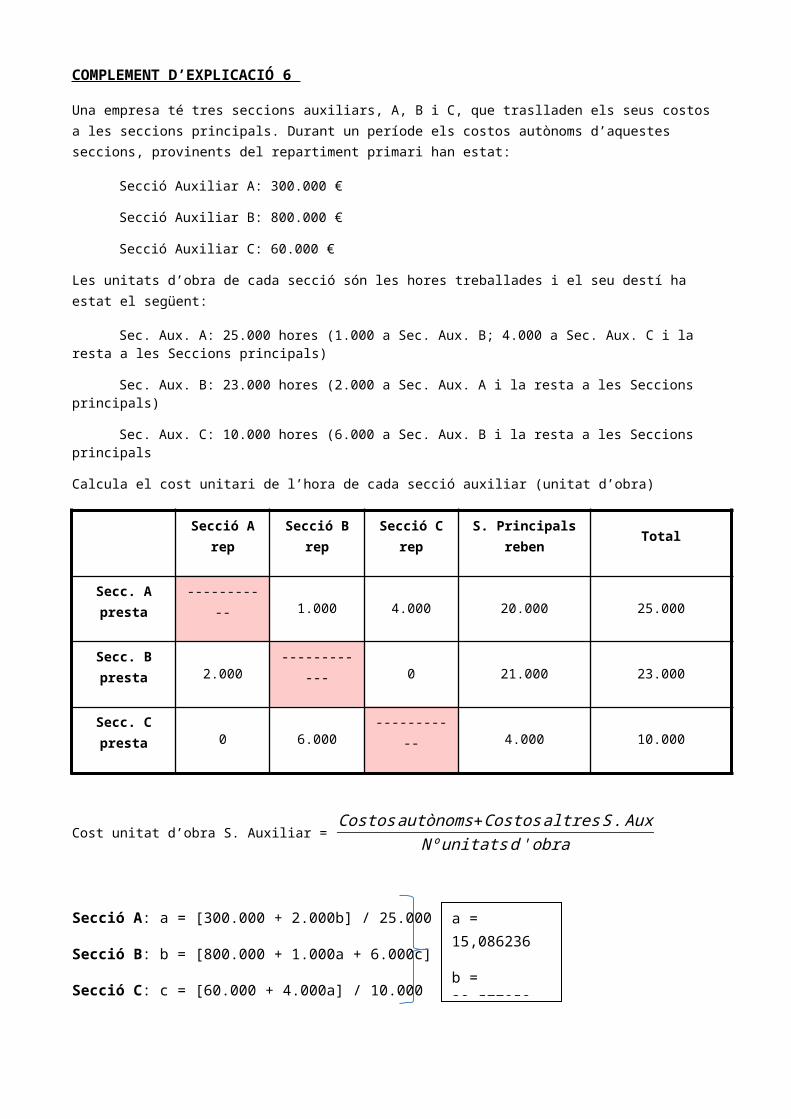

COMPLEMENT D’EXPLICACIÓ 6

Una empresa té tres seccions auxiliars, A, B i C, que traslladen els seus costos a les seccions principals. Durant un període els costos autònoms d’aquestes seccions, provinents del repartiment primari han estat:

Secció Auxiliar A: 300.000 €

Secció Auxiliar B: 800.000 €

Secció Auxiliar C: 60.000 €

Les unitats d’obra de cada secció són les hores treballades i el seu destí ha estat el següent:

Sec. Aux. A: 25.000 hores (1.000 a Sec. Aux. B; 4.000 a Sec. Aux. C i la resta a les Seccions principals)

Sec. Aux. B: 23.000 hores (2.000 a Sec. Aux. A i la resta a les Seccions principals)

Sec. Aux. C: 10.000 hores (6.000 a Sec. Aux. B i la resta a les Seccions principals

Calcula el cost unitari de l’hora de cada secció auxiliar (unitat d’obra)

Secció A rep Secció B rep Secció C rep S. Principals reben Total

Secc. A presta ----------- 1.000 4.000 20.000 25.000

Secc. B presta 2.000 ------------ 0 21.000 23.000

Secc. C presta 0 6.000 ----------- 4.000 10.000

Cost unitat d’obra S. Auxiliar = Costosautònoms+Costosaltres S . Aux

Nº unitatsd ' obra

Secció A: a = [300.000 + 2.000b] / 25.000

Secció B: b = [800.000 + 1.000a + 6.000c] / 23.000

Secció C: c = [60.000 + 4.000a] / 10.000

Podem comprobar que el resultat és correcte, fent:

A: 15,086236 x 20.000 = 301.724,72

B: 38,577959 x 21.000 = 810.137,13

C: 12,034494 x 4.000 = 48.137,976

= 1.159.999,8

a = 15,086236

b = 38,577959

c = 12,034494

COMPLEMENT D’EXPLICACIÓ 7

Una empresa amb dos seccions auxiliars (A i B) i cinc principals, dos d’elles de proveïment (Magatzem i Control) i tres de transformació (Taller A, Taller B i Taller C), presenta el repartiment primari següent (no s’han posat tots els costos i quantitats, per raons d’espai)

La secció auxiliar A ha treballat durant el període 1.000 hores amb el següent destí: 100 a Aux B; 80 a Magatzem; 350 a Control; 400 a Taller A y 70 a Taller B.

La secció auxiliar B en el mateix període ha treballat 2.000 hores distribuïdes així: 300 a Aux. A; 150 a Aux. B; 650 a Taller A; 375 a Taller B i 525 a Taller C.

__________________________

1. Volem conèixer el cost de l’hora de cada secció auxiliar i el repartiment secundari

Ara afegim la següent informació en relació a les unitats d’obra de les seccions principals:

- Secció Magatzem: 100 quilos de MP; Secció Control: 200 € de MP

- Tallers, les hores utilitzades i han estat: A – 300; B – 400; C - 500

2. Volem conèixer el cost de la unitat d’obra de cada secció auxiliar

Equació Secció Aux A: a = (700 + 300b) / 1.000

Equació Secció Aux B: b = (1.200 + 100a) / (2.000 – 150)

*Les hores que una secció treballa per ella mateixa, s’han d’eliminar de les hores totals.

Comprovació

b = 0,909

a = 0,697

Auxiliar A (1.000 h)

Aux B: 100 x 0,909 = 91

Magatzem: 800 x 0,909 = 73

Control: 350 x 0,909 = 318

Taller A: 400 x 0,909 = 364

Taller B: 70 x 0,909 = 64

Auxiliar B (1.800 h)

Aux A: 300 x 0,697 = 210

Taller A: 650 x 0,697 = 453

Taller B: 375 x 0,697 = 262

Taller C: 525 x 0,697 = 366

= 818

= 1900

= 1081

EXEMPLE DE CLASSE (4)

Una empresa té el següent repartiment primari de costos indirectes:

La secció A va utilitzar 600 units d’obra repartides de la següent manera: a B, 30; a 1, 100; a 2, 260; a 3, 150 i a 4, 60.

La secció B va utilitzar 1.000 unitats d’obra repartides així: a A, 200; a 1, 300; a 2, 100; a 3, 150; i a 4, 250

Es demana fer el repartiment secundari.

_______________________________________

a = [60.000 + 200b] / 600

b = [100.000 + 30a] / 1000

a = 134,68

b = 104,04

A: (600 u.o x 134,68) = 80.808

B: 30 x 134,68 = 4040

1: 100 x 134,68 = 13468

2: 260 x 134,68 = 35017

3: 150 x 134,68 = 20202

4: 60 x 134,68 = 8081

B: (1000 u.o x 104,04) = 104.040

A: 200 x 104,04 = 20808

1: 300 x 104,04 = 31212

2: 100 x 104,04 =10404

3: 150 x 104,04 = 1560,6

4: 250 X 104,04 = 26010

= 76.768

= 160.000

= 83.232

EXEMPLE DE CLASSE (5)

Més informació: La Secció 1 pertany al Centre de Cost de Proveïment. La unitat d’obra són els quilos de matèria prima consumits, que han estat de 10.000, a repartir entre els productes A, B i C, a raó de 30%, 20% i 50%, respectivament.

Les Seccions 2, 3 i 4 formen part del Centre de Cost de Transformació i les unitat d’obra són les hores-home, les hores màquina i les hores màquina, respectivament. Els imports han estat:

Hores Home: 25.000 (8.000 al producte A; 12.000 al producte B i 5.000 al producte C)Hores Màquina: 20.000 ( 3.000 al producte A; 6.000 al producte B i 11.000 al producte C)

Informació sobre els costos directes:

- Primeres matèries: Existències inicials (200 quilos a 300 €/quilo); Compres (13.000 a 310)

- Mà d’obra directa: el cost d’una hora és de 5,34 €

La valoració dels consums i de les existències finals de primeres matèries es fa al PMP

Es demana la determinació del cost de producció sabent que no havia existències inicials ni finals de productes en curs

____________________________________________

COMPLEMENT EXPLICACIÓ 9

Una empresa que fabrica dos productes (l’R15 i el Z28), durant un període de càlcul ha tingut els següents costos indirectes, que ha repartit entre les seves seccions auxiliars i principals (repartiment primari) d’acord a la taula adjunta:

Informació sobre les seccions auxiliars:

Secció reparació. Té 10.000 u.o. que reparteix de la següent manera: 1.000 a Conservació, 1.000 a Magatzem, 2.000 a Taller 1, 1.200 a Taller 2, 1.500 a Taller 3 i 3.300 a Vendes Secció Conservació. Té 20.000 u.o que reparteix de la següent manera: 3.000 a Compres, 2.000 a Magatzem, 4.000 a Taller 1, 5.000 a Taller 2, 2.000 a Taller 3 i 4.000 a Vendes.

Repartiment de les seccions auxiliars:

REPARACIONS

Cost Aut. = 11.500u.o. (hores) = 10.000

*Conservació :MagatzemTaller 1 ……………….Taller 2 …………...….AcabatVendes

1.0001.0002.0001.2001.5003.300

x 1,15 = 1.150x 1,15 = 1.150x 1,15 = 2.300x 1,15 = 1.380x 1,15 = 1.725x 1,15 = 3.795

10.350 €

Secció Reparació

Cost u.o (hores) = 11.500 / 10.000 = 1,15 €/u.o. (hora)

CONSERVACIÓ

Cost Aut. = 10.500u.o. (hores) = 20.000

CompresMagatzemTaller 1Taller 2AcabatVendes

3.0002.0004.0005.0002.0004.000

x 0,5825 = 1.747,5x 0,5825 = 1.165x 0,5825 = 2.330x 0,5825 = 2.915,5x 0,5825 = 1.165x 0,5825 = 2.330

11.650

Secció Conservació

Cost u.o (hores) = 10.500 + (10.000 x 1,15) / 20.000 = 0.5825 €/u.o (hora)

Ttoal 22.000

TEMA 8 – MODEL COMPLEMENTARI DELS COSTOS OPORTUNITAT

COMPLEMENT EXPLICACIÓ 1

Informació dels recursos d’una empresa determinada:

El tipus d’interès de mercat és del 3,75%

Es demana que es determini la taxa de cost dels recursos financers, la ‘c’

_________________________________

Calcularem el cost mitjà de finançar els recursos aliens:

X Recursos aliens = [50.000 x 4,75) + (25.000 x 7,15) / (50.000 + 25.000) = 5,55 %

Proveïdors + creditors + organismes oficials Cost implícit (No intervé al càlcul)

X Recursos propis = 3,75 % (tipus d’interès de mercat)

c = [5,55 x 75.000) + (3,75 x 100.000)] / (75.000 + 100.000) = 4,52 %

P. hipotecari P. garantía personal

COMPLEMENT D’EXPLICACIÓ 2

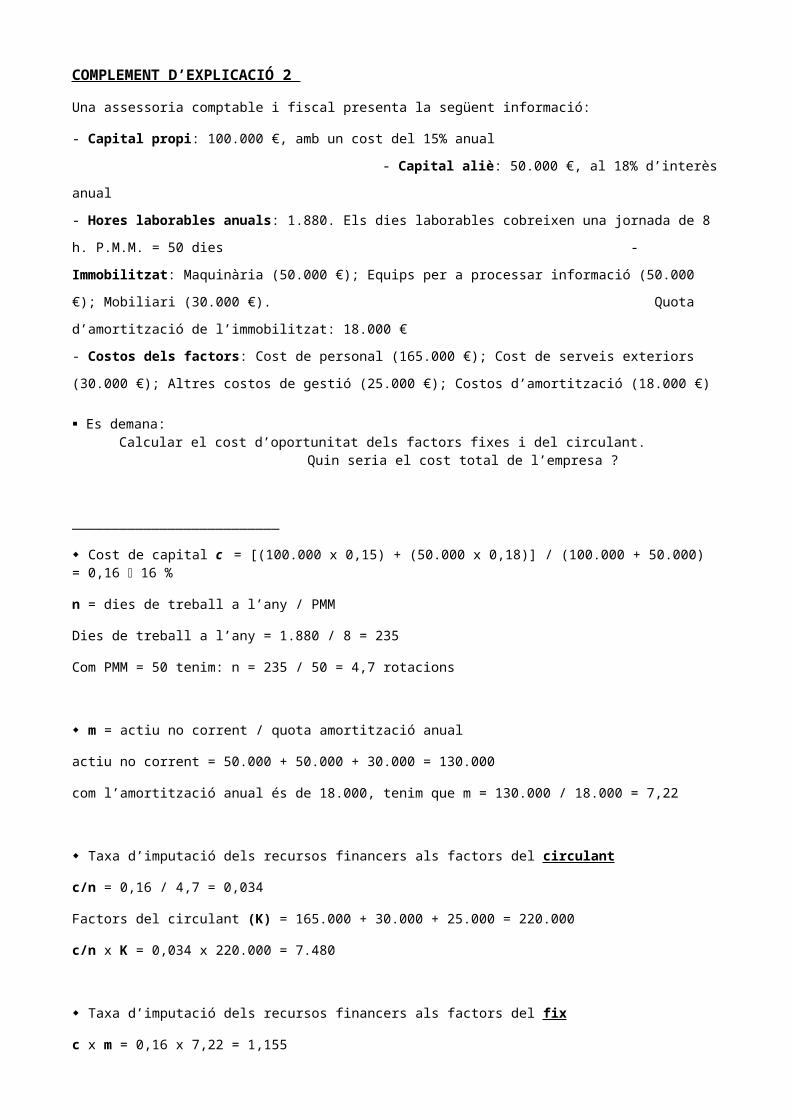

Una assessoria comptable i fiscal presenta la següent informació:

- Capital propi: 100.000 €, amb un cost del 15% anual

- Capital aliè: 50.000 €, al 18% d’interès anual

- Hores laborables anuals: 1.880. Els dies laborables cobreixen una jornada de 8 h. P.M.M. = 50 dies

- Immobilitzat: Maquinària (50.000 €); Equips per a processar informació (50.000 €); Mobiliari (30.000 €).

Quota d’amortització de l’immobilitzat: 18.000 €

- Costos dels factors: Cost de personal (165.000 €); Cost de serveis exteriors (30.000 €); Altres costos de gestió (25.000

€); Costos d’amortització (18.000 €)

Es demana: Calcular el cost d’oportunitat dels factors fixes i del circulant. Quin seria el cost total de l’empresa ?

__________________________

Cost de capital c = [(100.000 x 0,15) + (50.000 x 0,18)] / (100.000 + 50.000) = 0,16 16 %

n = dies de treball a l’any / PMM

Dies de treball a l’any = 1.880 / 8 = 235

Com PMM = 50 tenim: n = 235 / 50 = 4,7 rotacions

m = actiu no corrent / quota amortització anual

actiu no corrent = 50.000 + 50.000 + 30.000 = 130.000

com l’amortització anual és de 18.000, tenim que m = 130.000 / 18.000 = 7,22

Taxa d’imputació dels recursos financers als factors del circulant

c/n = 0,16 / 4,7 = 0,034

Factors del circulant (K) = 165.000 + 30.000 + 25.000 = 220.000

c/n x K = 0,034 x 220.000 = 7.480

Taxa d’imputació dels recursos financers als factors del fix

c x m = 0,16 x 7,22 = 1,155

Factors del fix (F) = 18.000 (cost amortització del període)

c x m x F = 1,155 x 18.000 = 20.790

Total costos oportunitat = 7.480 + 20.790 = 28.270

Cost total = 220.000 + 18.000 + 28.270 = 266.270

EXEMPLE DE CLASSE (1)

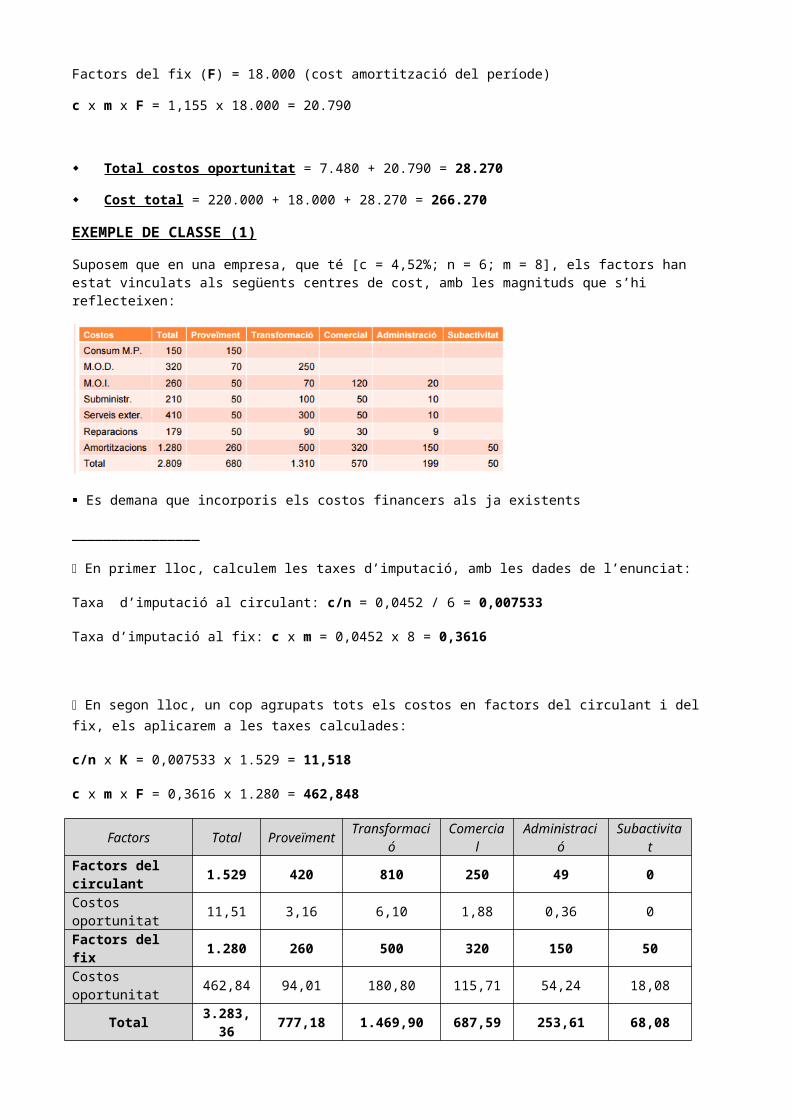

Suposem que en una empresa, que té [c = 4,52%; n = 6; m = 8], els factors han estat vinculats als següents centres de cost, amb les magnituds que s’hi reflecteixen:

Es demana que incorporis els costos financers als ja existents

________________

En primer lloc, calculem les taxes d’imputació, amb les dades de l’enunciat:

Taxa d’imputació al circulant: c/n = 0,0452 / 6 = 0,007533

Taxa d’imputació al fix: c x m = 0,0452 x 8 = 0,3616

En segon lloc, un cop agrupats tots els costos en factors del circulant i del fix, els aplicarem a les taxes calculades:

c/n x K = 0,007533 x 1.529 = 11,518

c x m x F = 0,3616 x 1.280 = 462,848

Factors Total Proveïment Transformació Comercial Administració Subactivitat

Factors del circulant 1.529 420 810 250 49 0

Costos oportunitat 11,51 3,16 6,10 1,88 0,36 0

Factors del fix 1.280 260 500 320 150 50

Costos oportunitat 462,84 94,01 180,80 115,71 54,24 18,08

Total 3.283,36 777,18 1.469,90 687,59 253,61 68,08

COMPLEMENT D’EXPLICACIÓ 3

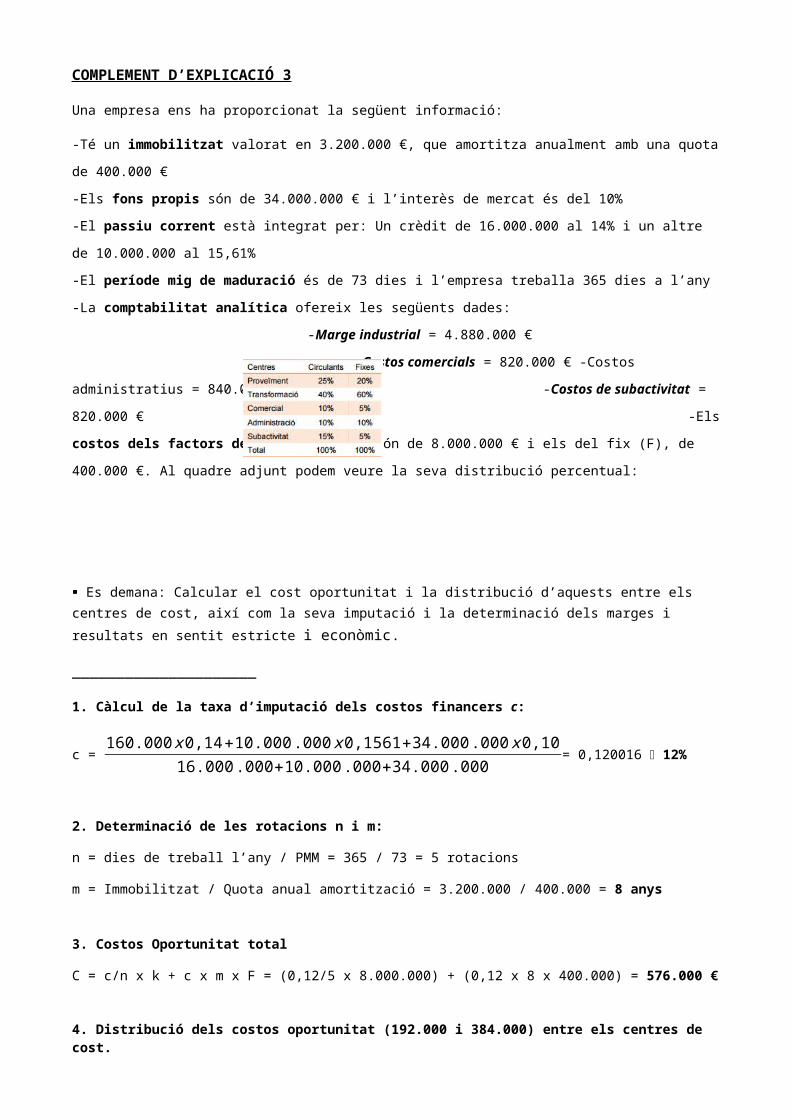

Una empresa ens ha proporcionat la següent informació:

-Té un immobilitzat valorat en 3.200.000 €, que amortitza anualment amb una quota de 400.000 €

-Els fons propis són de 34.000.000 € i l’interès de mercat és del 10%

-El passiu corrent està integrat per: Un crèdit de 16.000.000 al 14% i un altre de 10.000.000 al 15,61%

-El període mig de maduració és de 73 dies i l’empresa treballa 365 dies a l’any

-La comptabilitat analítica ofereix les següents dades:

-Marge industrial = 4.880.000 €

-Costos comercials = 820.000 € -Costos administratius = 840.000 €

-Costos de subactivitat = 820.000 €

-Els costos dels factors del circulant (K) són de 8.000.000 € i els del fix (F), de 400.000 €. Al quadre adjunt podem veure

la seva distribució percentual:

Es demana: Calcular el cost oportunitat i la distribució d’aquests entre els centres de cost, així com la seva imputació i la determinació dels marges i resultats en sentit estricte i econòmic.

_____________________

1. Càlcul de la taxa d’imputació dels costos financers c:

c = 160.000 x 0,14+10.000 .000 x0,1561+34.000 .000 x0,10

16.000 .000+10.000 .000+34.000 .000 = 0,120016 12%

2. Determinació de les rotacions n i m:

n = dies de treball l’any / PMM = 365 / 73 = 5 rotacions

m = Immobilitzat / Quota anual amortització = 3.200.000 / 400.000 = 8 anys

3. Costos Oportunitat total

C = c/n x k + c x m x F = (0,12/5 x 8.000.000) + (0,12 x 8 x 400.000) = 576.000 €

4. Distribució dels costos oportunitat (192.000 i 384.000) entre els centres de cost.

Centres C. Op. Factors Circulants C. Op. Factors Fixes TotalsProveïment 25% s/192.000 = 48.000 20% s /384.000 = 76.800 124.800Transformació 40 % “ =76.800 60 % “ = 230.400 307.200Comercial 10 % “ = 19.200 5 % “ = 19.200 38.400Administració 10 % “ = 19.200 10 % “ = 38.400 57.600Subactivitat 15 % “ = 28.800 5 % “ = 19.200 48.000

Total 192.000 384.000 576.00

COMPLEMENT D’EXPLICACIÓ 4 (segueix d’exercici anterior)

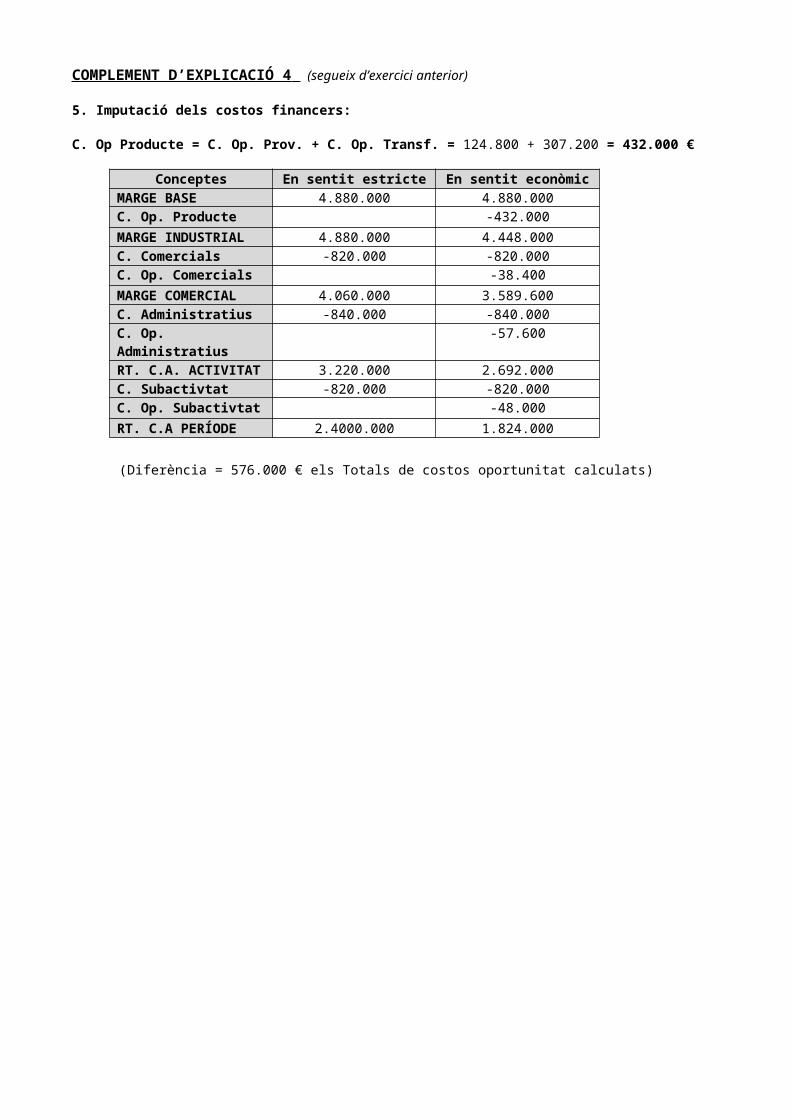

5. Imputació dels costos financers:

C. Op Producte = C. Op. Prov. + C. Op. Transf. = 124.800 + 307.200 = 432.000 €

Conceptes En sentit estricte En sentit econòmicMARGE BASE 4.880.000 4.880.000C. Op. Producte -432.000MARGE INDUSTRIAL 4.880.000 4.448.000C. Comercials -820.000 -820.000C. Op. Comercials -38.400MARGE COMERCIAL 4.060.000 3.589.600C. Administratius -840.000 -840.000C. Op. Administratius -57.600RT. C.A. ACTIVITAT 3.220.000 2.692.000C. Subactivtat -820.000 -820.000C. Op. Subactivtat -48.000RT. C.A PERÍODE 2.4000.000 1.824.000

(Diferència = 576.000 € els Totals de costos oportunitat calculats)

EXEMPLE DE CLASSE (2)

Una empresa ha tingut els següents costos durant un període de càlcul (1 any):

a) Costos directes: Consum de primeres matèries = 10.000 € b) Costos indirectes:

c) informació: el valor comptable de l’immobilitzat és 50.000 € ; el P.M.M. és de 30 dies i els dies de treball a l’any és de 300; la taxa d’imputació és del 10% d) Els resultat de l’empresa en sentit estricte són els que figuren en la taula annexa

Es demana el càlcul dels costos oportunitat, la localització per centres de costos i els marges i resultats en sentit econòmic.

____________________________________

n = dies de treball a l’any / P.M.M. = 300 / 30 = 10

c/n = 0,10 / 10 = 0,01

m = valor comptable immobilitzat / amortització anual = 50.000 / 5.000 = 10

c x m = 0,10 x 10 = 1

Costos oportunitat del fix = 1 x 5.000 = 5.000

Costos oportunitat del circulant = 0,01 x (10.000 + 7.000) = 170

Centres C. Op. Factors Circulants C. Op. Factors Fixes TotalsProveïment (10.000 + 300) x 0,01 = 103 500 x 1 = 500 603Transformació 4100 x 0,01 = 41 3000 x 1 = 3000 3041Comercial 1400 x 0,01 = 14 1000 x 1 = 1000 1014Administració 1200 x 0,01 = 12 500 x 1 = 500 512

Total 170 5.000 5.170

C. Op Producte = C. Op. Prov. + C. Op. Transf. = 603 + 3041 = 3644 €

Conceptes En sentit estricte En sentit econòmicMARGE BASE 82.100 82.100C. Op. Producte - 3644MARGE INDUSTRIAL 82.100 78.456C. Comercials - 2400 - 2400C. Op. Comercials - 1014MARGE COMERCIAL 79.700 75.042C. Administratius - 1700 - 1700C. Op. Administratius - 512RT. C.A PERÍODE 78.000 72.830

TEMA 9 – MODEL DE COSTOS ESTÀNDARDS

COMPLEMENT D’EXPLICACIÓ 1

Una empresa, que fabrica un únic producte acabat (P) a partir de dos matèries primeres (A i B), utilitza un sistema de costos estàndard per la seva planificació, previsió i control de l’activitat. Pel segon semestre de l’any actual i amb una producció de referència de 1.600 unitats de producte, presenta els següents costos:

Es demana, calcular el cost estàndard

__________________________

Concepte Quantitat Preu Valor

MP A 20 kg 50 €/kg 20x50 = 1000 €

MP B 30 kg 30 € /kg 900 €

MOD 880 h 10 €/h 8.800 €

CIF 7 h/màq. 50 €/h màq. 350 €

Cost estàndard 11.050 €

Unitats produïdes 1600

Cost estàndard unitari 6,90625 €/u

COMPLEMENT D’EXPLICACIÓ 2

Desviacions del Centre de cost de proveïment.

Es compren 40 quilos de primeres matèries a 84 €/quilo. Els costos indirectes de proveïment són: 6.000 € de costos de personal i 4.000 € d’amortitzacions. S’han consumit 30 quilos de primeres matèries i s’han fabricat 16 unitats de producte. Els costos estàndards previstos eren de: 2 quilos de primera matèria per unitat de producte a 85 €/quilo i 300 € de costos específics de proveïment per quilo emprat de primera matèria (suposem que no hi ha existències inicials)

Es demanen les desviacions totals del centre de cost de proveïment.

___________________________________

Desviació econòmica = De = Qr (Ps – Pr) = 40 x (85 – 84) = + 40 € (En preus de compra)

Desviació tècnica = Dt = Ps (Qs – Qr) = 85 x [(16 x 2) – 30] = + 170 € (En quantitat consumida)

Costos específics C.C.P estàndards = 300 x (2 x 16) = 9600

Costos específics C.C.P reals = 6000 + 4000 = 10.000

Desviació específica CCP = 9600 – 10000 = – 400 €

COMPLEMENT D’EXPLICACIÓ 3

Desviacions del Centre de cost de transformació.

El cost de personal directe en un període de temps determinat ha estat de 680 €, resultat de multiplicar 68 hores per 10 €/hora. La producció obtinguda fou de 140 unitats. Els costos indirectes específics de transformació han estat de 500 € de subministraments i de 200 € d’amortitzacions. Els costos estàndards calculats havien estat de: ½ hora a 9 €/hora per unitat de producte i els costos específics de 750 €.

Es demanen les desviacions totals del centre de cost de transformació.

_______________________________

Desviació econòmica = De = Hr (Ts – Tr) = 68 x ( 9 – 10 ) = – 68 € (En el cost de la taxa horària)

Desviació tècnica = Dt = Ts (Hs – Hr) = 9 x [(140 x 0,5) – 68] = + 18 € (En les hores utilitzades)

Desviació específica CCT = Costos estandars – Costos reals = 750 – (500 + 200) = + 50

EXEMPLE DE CLASSE (1) comprobar con alguien!!

Una empresa industrial dedicada a la fabricació de pastissos de noces presenta la següent informació relativa a una de les matèries primeres utilitzada, la farina:

-Existència inicial: 4.000 kg -Compres: 39.000 kg -Existència final: 3.000 kg -Preu de compra real: 0,6 €/kg -Preu estàndard: 0,5 €/kg -Quantitat estàndard consumida: 39.750

Es demana, calcular les desviacions tècniques i econòmiques de la farina

____________________________

Desviació tècnica = Dt = Ps (Qs – Qr) (En quantitat consumida)

En 1º lloc hem de calcular la Q consumida real: 4000 + 39.000 – 3000 = 40.000 kg (Consum = Ei + Compres – Ef)

Dt = 0,5 ( 39750 – 40000) = - 125

Desviació econòmica = 39.000 ( 0,5 – 0,6) = - 3900 (En quantitat comprada)

EXEMPLE DE CLASSE (2)

Una empresa industrial que en un dels seus tallers treballa amb quatre operaris, presenta les següents dades per a un determinat període mensual:

Es demana, calcular la desviació tècnica i econòmica del taller de transformació:

_____________________________

Desviació tècnica = Dt = Ts (Hs – Hr) (En les hores utilitzades)

Hs = 400 / 4000 x 3500 = 350 h

Ts = 200.000 / 400 = 500 €

Dt = 500 (350 – 375) = - 12.500 €

Desviació econòmica = De = Hr (Ts – Tr) (En el cost de la taxa horària)

Tr = 250.000 / 375 = 666,66

De = 375 (500 – 666,66) = - 62.500 €

EXEMPLE DE CLASSE (3)

Una empresa dedicada a la fabricació de barrets de palla, presenta les dades següents per a un determinat període:

-Temps estàndard unitari: 3 hores/home -Cost per hora estàndard: 100 €/hora/home -Producció: 5.780 unitats -Temps total real: 17.340 hores/home (per a una producció de 5.780 unitats) -Cost total del personal de fàbrica: 1.500.000 € (sous i salaris) i 60.600 € (Seg.Social a càrrec de l’empresa)

Es demana, calcular la desviació tècnica i econòmica de la mà d’obra dedicada a transformació.

__________________________________

Desviació tècnica = Dt = Ts (Hs – Hr) (En les hores utilitzades)

Hs = 3h x 5780 = 17.340 h

Hr = 17.340 h

Dt = 100 (17.340 – 17.340) = 0 €

Desviació econòmica = De = Hr (Ts – Tr) (En el cost de la taxa horària)

Tr = (1.500.000 + 60.600) / 17.340 = 90 €

De = 17.340 (100 – 90) = + 173.400 €

COMPLEMENT D’EXPLICACIÓ 4

Una empresa ens proporciona la informació per centres que hi ha al quadre següent i hem de calcular les desviacions per centres i els marges i resultats

COMPLEMENT D’EXPLICACIÓ 5 63 Una empresa es dedica a fabricar un model d’ulleres de sol MODEL ALTAFULLAi per a un període de càlcul ha establert els següents estàndards tècnics i econòmics per unitat de producte (una ullera de sol): PRIMERES MATÈRIES: 2 vidres a 1,65 €/vidre, i 80 grams d’acer a 6,75 €/kg MÀ D’OBRA DIRECTA: 2,76 hores a 6,35 €/hora COSTOS DE FABRICACIÓ: a)Tallar els vidres: 5 minuts cada vidre a 13 €/hora b)Modelatge de l’acer: 2 minuts cada ullera a 18 €/ullera c)Acabat: 5 minuts cada ullera a 7 €/hora Durant el període de càlcul, s’han fabricat 3.750 ulleres de sol i els costos reals han estat: PRIMERES MATÈRIES: 7.610 vidres a 1,50 €/vidre i 306 kg d’acer a 7,10 €/kg MÀ D’OBRA DIRECTA: 10.987,50 hores a 6,16 €/hora COSTOS DE FABRICACIÓ: a)Tallar els vidres: 318 hores a 12,89 €/hora b)Modelatge de l’acer: 131 hores a 18,06 €/hora c)Acabat: 287 hores a 6,23 €/hora L’empresa vol saber el cost estàndard d’una ullera, així com les desviacions hagudes en el període.