Supletoriedad en Entidades del Sector Paraestatal de la ... · Boletín de Comisión de...

14

Supletoriedad en Entidades del Sector Paraestatal de la Administración Pública Federal Agosto 2014 Boletín de la Comisión de Contabilidad y Auditoría Gubernamental Núm. 22

Transcript of Supletoriedad en Entidades del Sector Paraestatal de la ... · Boletín de Comisión de...

1

Supletoriedad en Entidades del Sector Paraestatal de la

Administración Pública Federal

Agosto 2014 Boletín de la Comisión de Contabilidad y Auditoría Gubernamental Núm. 22

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional

L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Contabilidad y Auditoría Gubernamental Presidente L.C. y P.C.CA. Benjamín Reyes Torres Vicepresidente

C.P. y P.C.CA. Alfonso López Padilla Coordinador de Cursos C.P.C. y P.C.CA. Rodolfo Ignacio Pérez Martínez Secretario C.P.C. Enrique Jesús Córdova y Sánchez Integrantes Lic. Marco Antonio Alvarado Sánchez C.P.C. Graciela Josefina Cámara Guerrero Lic. Artemio Jesús Cancino Sánchez C.P.C. Jaime Carballo Maradiaga C.P. Julio César Castro Pérez C.P.C.y P.C.CA. Alfredo Cristalinas Kaulitz C.P.C. y M.A. Rosa María Cruz Lesbros C.P. Nicolás Domínguez García L.C. Bernardo Alid Espinoza Urzua L.C. Román Rubén Estrada García C.P. y P.C.C.A. Roberto Enrique Farías Subías C.P.C. y P.C.C.A. Germán Ganado Iturriaga C.P. y Mtro. Edgar Arturo García Pérez L.C. y P.C.CA. Gerardo González de Aragón Rodríguez C.P.C. y M.PA. Dmitri Gourfinkel Mtro. Eduardo Benjamín Gurría Torres C.P.C. y P.C.C.A. Ernestina Hernández López C.P.C. Y P.C.C.A. Gerardo Lozano Dubernard C.P.C. José Luis Martiñon Cavia C.P.C. y P.C.CA. José Alfredo Monterrubio Jiménez Mtro. Eleazar Pablo Moreno Moreno C.P.C. y P.C.CA. José Luis Munguía Hernández C.P.C. Ricardo Oropeza Troche C.P.C y P.C.CA. Martha Paz Arroyo C.P.C. y P.C.C.A. Rodolfo Carlos Pérez Garrido Lic. Angélica Ramírez Medina Lic. María Elena Rodríguez Uribe Mtro. y C.P. Oscar Rosales Jiménez L.C.P. y P.C.C.A. José Antonio Suárez Barriga C.P.C. y P.C.Fi. Daniel Trejo Martínez C.P. Emilio Vázquez Alfaro C.P. y P.C.CA. Laura Olivia Villaseñor Rosales C.P. José Manuel Zárate Paz

Gerencia de Comunicación y Promoción Comisión de Contabilidad y Auditoría Gubernamental del Colegio, Año II, Núm. 22, agosto de 2014, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Introducción 3

II. Supletoriedad en la Entidades del Sector Paraestatal de la Administración Pública 3

III. Manual de Contabilidad Gubernamental 9

IV. Normatividad que causó baja 11

V. Conclusiones 13

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

3

I. Introducción

La Unidad de Contabilidad Gubernamental (UCG) de la Secretaria de Hacienda y Crédito

Público (SHCP) emitió el 14 de septiembre de 2012 el Oficio Circular 309-A-0248/2012,

mediante el cual comunicó regulaciones que restructuran, a partir del año 2012, todas las

normas de información financiera gubernamental que estaban vigentes hasta el año 2011

para las Entidades del Sector Paraestatal de la Administración Pública Federal (APF).

Debido a que la UCG de la SHCP no ha emitido diversas normas de contabilidad

necesarias para regular la valuación de algunas operaciones que efectúan las entidades

paraestatales de la APF, estas no cuentan con normas de información financiera

generales o específicas de carácter gubernamental que regulen la valuación de algunas

operaciones que forman parte integrante de sus estados financieros.

En estos casos se requiere la autorización de la UCG de la SHCP para aplicar de manera

supletoria algunas disposiciones normativas en materia contable, establecidas en las

Normas de Información Financiera aplicables en México emitidas por el Consejo

Mexicano de Normas de Información Financiera (CINIF).

II. Supletoriedad en las Entidades del Sector Paraestatal de la Administración

Pública Federal

Con fundamento en los siguientes artículos:

Constitución Política de los Estados Unidos Mexicanos

Artículo 90.- La Administración Pública Federal será centralizada y paraestatal conforme a la Ley Orgánica que expida el Congreso, que distribuirá los negocios del orden administrativo de la Federación que estarán a cargo de las Secretarías de Estado y definirá las bases generales de creación de las entidades paraestatales y la intervención del Ejecutivo Federal en su operación.

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

4

Ley Orgánica de la Administración Pública Federal

Artículo 31.- A la Secretaría de Hacienda y Crédito Público corresponde el despacho de los siguientes asuntos:

XXI. Coordinar el desarrollo administrativo integral en las dependencias y entidades de la Administración Pública Federal, y emitir las normas para que los recursos humanos y patrimoniales y los procedimientos técnicos de la misma, sean aprovechados y aplicados, respectivamente, con criterios de eficiencia y simplificación administrativa; XXII. Emitir políticas, normas, lineamientos y procedimientos en materia de adquisiciones, arrendamientos, servicios y obras públicas y servicios relacionados con las mismas de la Administración Pública Federal; emitir y en su caso opinar sobre las normas relacionadas con la desincorporación de activos; administrar el sistema COMPRANET, llevar los procedimientos de conciliación en dichas materias, en términos de las disposiciones respectivas y aplicar la Ley de Firma Electrónica Avanzada; XXIII.- Vigilar el cumplimiento de las obligaciones derivadas de las disposiciones en materia de planeación nacional, así como de programación, presupuestación, contabilidad y evaluación; XXX. Regular la adquisición, arrendamiento, enajenación, destino o afectación de los bienes inmuebles de la Administración Pública Federal y, en su caso, representar el interés de la Federación; expedir las normas y procedimientos para la formulación de inventarios, para la realización y actualización de los avalúos sobre dichos bienes, así como expedir normas técnicas, autorizar y, en su caso, proyectar, construir, rehabilitar, conservar o administrar, directamente o a través de terceros, los edificios públicos y, en general, los bienes inmuebles de la Federación; XXXII. Emitir normas, lineamientos y manuales que integren disposiciones y criterios que impulsen la simplificación administrativa.

Ley General de Contabilidad Gubernamental (LGCG)

Artículo 1.- La presente Ley es de orden público y tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización. La presente Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales. Los gobiernos estatales deberán coordinarse con los municipales para que éstos armonicen su contabilidad con base en las disposiciones de esta Ley. El Gobierno del Distrito Federal deberá coordinarse con los órganos político-administrativos de sus demarcaciones territoriales. Las entidades federativas deberán respetar los derechos de los municipios con población indígena, entre los cuales se encuentran el derecho a decidir las formas internas

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

5

de convivencia política y el derecho a elegir, conforme a sus normas y, en su caso, costumbres, a las autoridades o representantes para el ejercicio de sus propias formas de gobierno interno. Artículo 2.- Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado. Los entes públicos deberán seguir las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización. Artículo 3.- La contabilidad gubernamental determinará la valuación del patrimonio del Estado y su expresión en los estados financieros. Artículo 4.- Para efectos de esta Ley se entenderá por: I. Armonización: la revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar los sistemas de contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas; II. Catálogo de cuentas: el documento técnico integrado por la lista de cuentas, los instructivos de manejo de cuentas y las guías contabilizadoras; III. Comité: el comité consultivo; IV. Contabilidad gubernamental: la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos; V. Consejo: el consejo nacional de armonización contable; VI. Costo financiero de la deuda: los intereses, comisiones u otros gastos, derivados del uso de créditos; VII. Cuentas contables: las cuentas necesarias para el registro contable de las operaciones presupuestarias y contables, clasificadas en activo, pasivo y hacienda pública o patrimonio, y de resultados de los entes públicos; VIII. Cuentas presupuestarias: las cuentas que conforman los clasificadores de ingresos y gastos públicos; IX. Cuenta pública: el documento a que se refiere el artículo 74, fracción VI de la Constitución Política de los Estados Unidos Mexicanos; así como el informe que en términos del artículo 122 de la Constitución Política de los Estados Unidos Mexicanos rinde

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

6

el Distrito Federal y los informes correlativos que, conforme a las constituciones locales, rinden los estados y los municipios; X. Deuda pública: las obligaciones de pasivo, directas o contingentes, derivadas de financiamientos a cargo de los gobiernos federal, estatales, del Distrito Federal o municipales, en términos de las disposiciones legales aplicables, sin perjuicio de que dichas obligaciones tengan como propósito operaciones de canje o refinanciamiento; XI. Endeudamiento neto: la diferencia entre el uso del financiamiento y las amortizaciones efectuadas de las obligaciones constitutivas de deuda pública, durante el período que se informa; XII. Entes públicos: los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales; XIII. Entidades federativas: los estados de la Federación y el Distrito Federal; XIV. Gasto comprometido: el momento contable del gasto que refleja la aprobación por autoridad competente de un acto administrativo, u otro instrumento jurídico que formaliza una relación jurídica con terceros para la adquisición de bienes y servicios o ejecución de obras. En el caso de las obras a ejecutarse o de bienes y servicios a recibirse durante varios ejercicios, el compromiso será registrado por la parte que se ejecutará o recibirá, durante cada ejercicio; XV. Gasto devengado: el momento contable del gasto que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras oportunamente contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas; XVI. Gasto ejercido: el momento contable del gasto que refleja la emisión de una cuenta por liquidar certificada debidamente aprobada por la autoridad competente; XVII. Gasto pagado: el momento contable del gasto que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago; XVIII. Información financiera: la información presupuestaria y contable expresada en unidades monetarias, sobre las transacciones que realiza un ente público y los eventos económicos identificables y cuantificables que lo afectan, la cual puede representarse por reportes, informes, estados y notas que expresan su situación financiera, los resultados de su operación y los cambios en su patrimonio; XIX. Ingreso devengado: el que se realiza cuando existe jurídicamente el derecho de cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte de los entes públicos; XX. Inventario: la relación o lista de bienes muebles e inmuebles y mercancías comprendidas en el activo, la cual debe mostrar la descripción de los mismos, códigos de identificación y sus montos por grupos y clasificaciones específicas;

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

7

XXI. Lista de cuentas: la relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda; XXII. Manuales de contabilidad: los documentos conceptuales, metodológicos y operativos que contienen, como mínimo, su finalidad, el marco jurídico, lineamientos técnicos y el catálogo de cuentas, y la estructura básica de los principales estados financieros a generarse en el sistema; XXIII. Normas contables: los lineamientos, metodologías y procedimientos técnicos, dirigidos a dotar a los entes públicos de las herramientas necesarias para registrar correctamente las operaciones que afecten su contabilidad, con el propósito de generar información veraz y oportuna para la toma de decisiones y la formulación de estados financieros institucionales y consolidados; XXIV. Órganos autónomos: las personas de derecho público con autonomía en el ejercicio de sus funciones y en su administración, creadas por disposición expresa de la Constitución Política de los Estados Unidos Mexicanos, a los que se asignen recursos del Presupuesto de Egresos de la Federación a través de los ramos autónomos, así como las creadas por las constituciones de los estados o el Estatuto de Gobierno del Distrito Federal; XXV. Plan de cuentas: el documento en el que se definirán los dos primeros agregados a los que deberán alinearse las listas de cuentas que formularán los entes públicos; XXVI. Planeación del desarrollo: el Plan Nacional de Desarrollo, así como los planes de desarrollo de las entidades federativas, de los municipios y de las demarcaciones territoriales del Distrito Federal, conforme resulte aplicable a cada orden de gobierno; XXVII. Postulados básicos: los elementos fundamentales de referencia general para uniformar los métodos, procedimientos y prácticas contables; XXVIII. Secretaría de Hacienda: la Secretaría de Hacienda y Crédito Público del Gobierno Federal; XXIX. Sistema: el sistema de contabilidad gubernamental que cada ente público utiliza como instrumento de la administración financiera gubernamental. Artículo 18.- El sistema estará conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar, las transacciones, transformaciones y eventos que, derivados de la actividad económica, modifican la situación patrimonial del gobierno y de las finanzas públicas. Artículo 19.- Los entes públicos deberán asegurarse que el sistema: I. Refleje la aplicación de los principios, normas contables generales y específicas e instrumentos que establezca el consejo; II. Facilite el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos;

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

8

III. Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado; IV. Permita que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable; V. Refleje un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económico-financiera de los entes públicos; VI. Genere, en tiempo real, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas, y VII. Facilite el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos. Artículo 37.- Para el registro de las operaciones presupuestarias y contables, los entes públicos deberán ajustarse a sus respectivos catálogos de cuentas, cuyas listas de cuentas estarán alineadas, tanto conceptualmente como en sus principales agregados, al plan de cuentas que emita el consejo. Para tal propósito, se tomarán en consideración las necesidades de administración financiera de los entes públicos, así como las de control y fiscalización. Las listas de cuentas serán aprobadas por: I. En el caso de la administración pública federal, la unidad administrativa competente en materia de contabilidad gubernamental de la Secretaría de Hacienda, y II. En el caso de la administración centralizada de las entidades federativas, municipios, demarcaciones territoriales del Distrito Federal y sus respectivas entidades paraestatales, la unidad administrativa competente en materia de contabilidad gubernamental que corresponda en cada caso.

Reglamento Interior de la Secretaria y Crédito Público

Artículo 64. Compete a la Unidad de Contabilidad Gubernamental: III. Emitir dictamen, resolver consultas e interpretar las normas y disposiciones contables, en los asuntos vinculados con la Ley General de Contabilidad Gubernamental y demás disposiciones aplicables; IV. Establecer, conforme a las disposiciones emitidas por el Consejo Nacional de Armonización Contable, el sistema de contabilidad gubernamental de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de la Administración Pública Federal y, su caso, apoyar el desarrollo e implementación de las herramientas tecnológicas de soporte a dichas operaciones.

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

9

III. Manual de Contabilidad Gubernamental H. Marco Conceptual del SCG

En forma supletoria a las normas de la Ley de Contabilidad y a las emitidas por el CONAC, se aplicarán las siguientes:

a) La Normatividad emitida por las unidades administrativas o instancias competentes en materia de Contabilidad Gubernamental;

b) Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards Board, International Federation of Accountants -IFAC-), entes en materia de Contabilidad Gubernamental;

c) Las Normas de Información Financiera del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

Tanto las normas emitidas por el IFAC como las del CINIF, si bien forman parte del marco técnico a considerar en el desarrollo conceptual del SCG, deben ser estudiadas y, en la medida que sean aplicables, deben ser puestas en vigor mediante actos administrativos específicos.

Con base en lo anterior podemos resumir que el Sistema de Contabilidad Gubernamental

estará conformado por el conjunto de “normas contables: los lineamientos, metodologías

y procedimientos técnicos, dirigidos a dotar a los entes públicos de las herramientas

necesarias para registrar correctamente las operaciones que afecten su contabilidad, con

el propósito de generar información veraz y oportuna para la toma de decisiones y la

formulación de estados financieros institucionales y consolidados.”1

Los entes públicos deben aplicar la contabilidad gubernamental para facilitar el registro y

la fiscalización de los activos, pasivos, ingresos y gastos; en general, contribuir a medir

la eficacia, economía y eficiencia de la gestión pública.

Es necesaria la adecuación y fortalecimiento de las disposiciones jurídicas que rigen los

procedimientos para el registro de las operaciones, la información que deben generar los

1 http://leyco.org/mex/fed/lgcg.html

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

10

sistemas de contabilidad gubernamental, y las características y contenido de los

principales informes de rendición de cuentas.

La aprobación de la LGCG, sus alcances, las regulaciones conceptuales y técnicas, así

como el objetivo principal de atender la armonización de la contabilidad gubernamental,

obligan a la actualización de los documentos normativos que se venían aplicando con la

finalidad de dar continuidad al principio de consistencia.2

Normatividad aplicable a partir de 2012

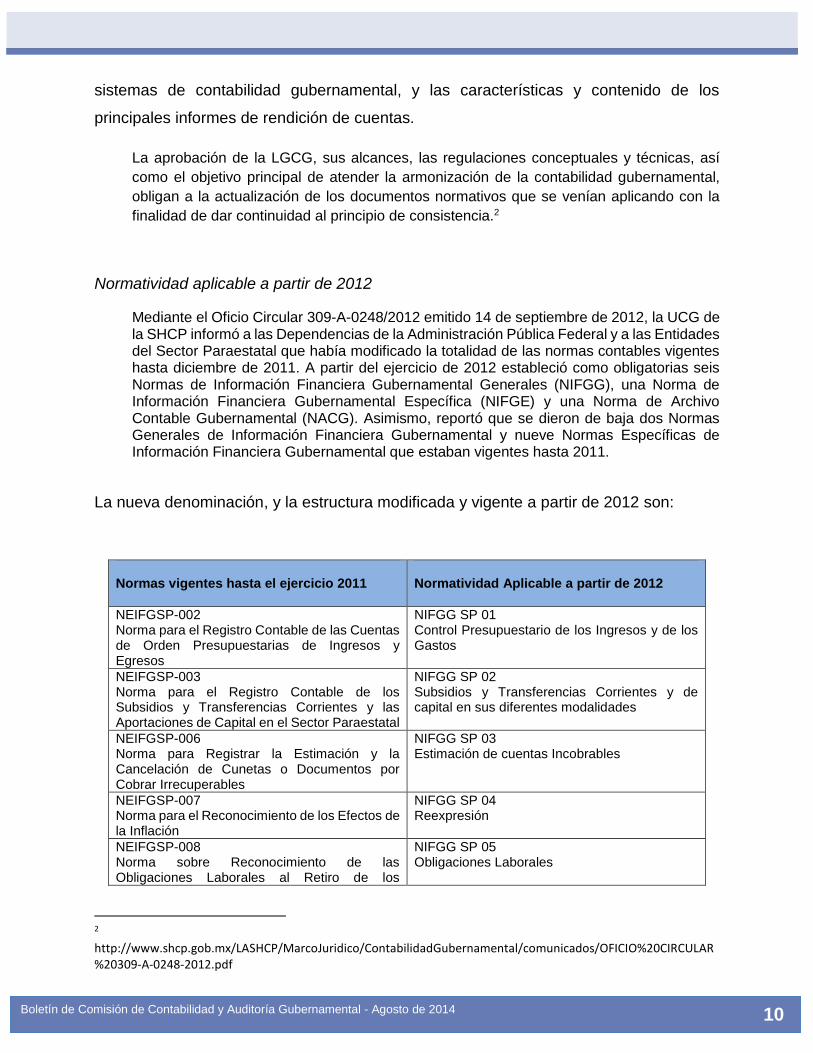

Mediante el Oficio Circular 309-A-0248/2012 emitido 14 de septiembre de 2012, la UCG de la SHCP informó a las Dependencias de la Administración Pública Federal y a las Entidades del Sector Paraestatal que había modificado la totalidad de las normas contables vigentes hasta diciembre de 2011. A partir del ejercicio de 2012 estableció como obligatorias seis Normas de Información Financiera Gubernamental Generales (NIFGG), una Norma de Información Financiera Gubernamental Específica (NIFGE) y una Norma de Archivo Contable Gubernamental (NACG). Asimismo, reportó que se dieron de baja dos Normas Generales de Información Financiera Gubernamental y nueve Normas Específicas de Información Financiera Gubernamental que estaban vigentes hasta 2011.

La nueva denominación, y la estructura modificada y vigente a partir de 2012 son:

Normas vigentes hasta el ejercicio 2011

Normatividad Aplicable a partir de 2012

NEIFGSP-002 Norma para el Registro Contable de las Cuentas de Orden Presupuestarias de Ingresos y Egresos

NIFGG SP 01 Control Presupuestario de los Ingresos y de los Gastos

NEIFGSP-003 Norma para el Registro Contable de los Subsidios y Transferencias Corrientes y las Aportaciones de Capital en el Sector Paraestatal

NIFGG SP 02 Subsidios y Transferencias Corrientes y de capital en sus diferentes modalidades

NEIFGSP-006 Norma para Registrar la Estimación y la Cancelación de Cunetas o Documentos por Cobrar Irrecuperables

NIFGG SP 03 Estimación de cuentas Incobrables

NEIFGSP-007 Norma para el Reconocimiento de los Efectos de la Inflación

NIFGG SP 04 Reexpresión

NEIFGSP-008 Norma sobre Reconocimiento de las Obligaciones Laborales al Retiro de los

NIFGG SP 05 Obligaciones Laborales

2 http://www.shcp.gob.mx/LASHCP/MarcoJuridico/ContabilidadGubernamental/comunicados/OFICIO%20CIRCULAR%20309-A-0248-2012.pdf

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

11

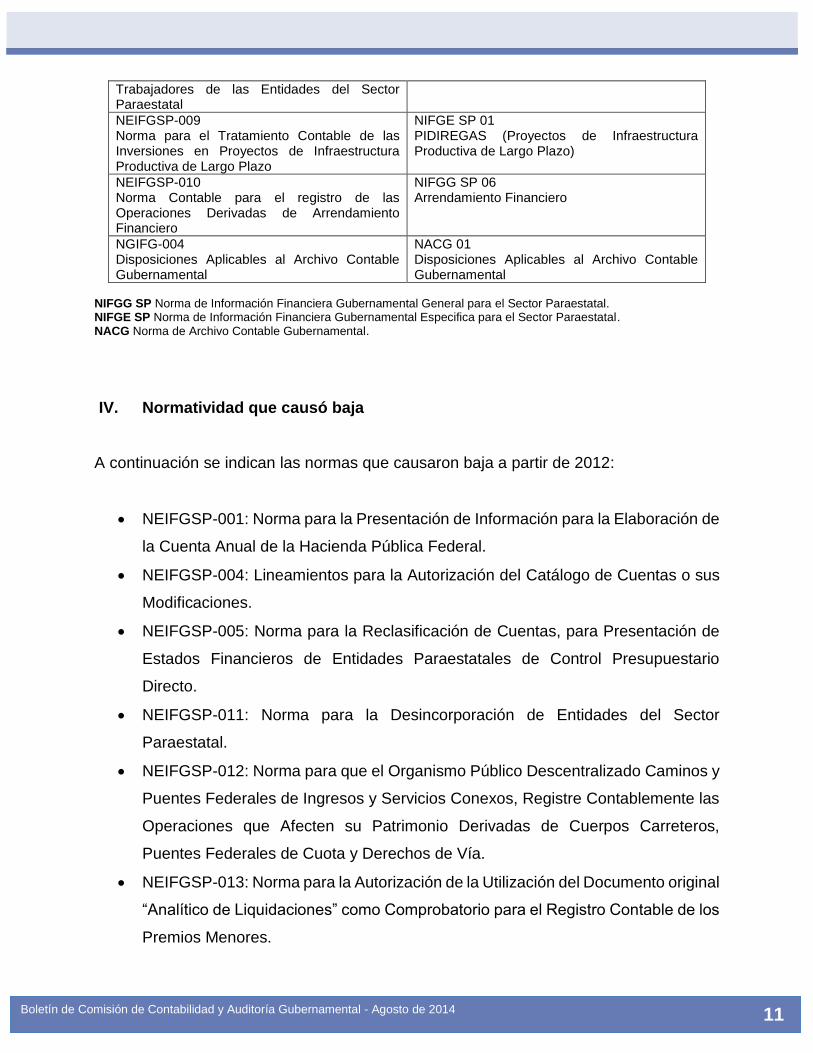

Trabajadores de las Entidades del Sector Paraestatal

NEIFGSP-009 Norma para el Tratamiento Contable de las Inversiones en Proyectos de Infraestructura Productiva de Largo Plazo

NIFGE SP 01 PIDIREGAS (Proyectos de Infraestructura Productiva de Largo Plazo)

NEIFGSP-010 Norma Contable para el registro de las Operaciones Derivadas de Arrendamiento Financiero

NIFGG SP 06 Arrendamiento Financiero

NGIFG-004 Disposiciones Aplicables al Archivo Contable Gubernamental

NACG 01 Disposiciones Aplicables al Archivo Contable Gubernamental

NIFGG SP Norma de Información Financiera Gubernamental General para el Sector Paraestatal. NIFGE SP Norma de Información Financiera Gubernamental Especifica para el Sector Paraestatal. NACG Norma de Archivo Contable Gubernamental.

IV. Normatividad que causó baja

A continuación se indican las normas que causaron baja a partir de 2012:

NEIFGSP-001: Norma para la Presentación de Información para la Elaboración de

la Cuenta Anual de la Hacienda Pública Federal.

NEIFGSP-004: Lineamientos para la Autorización del Catálogo de Cuentas o sus

Modificaciones.

NEIFGSP-005: Norma para la Reclasificación de Cuentas, para Presentación de

Estados Financieros de Entidades Paraestatales de Control Presupuestario

Directo.

NEIFGSP-011: Norma para la Desincorporación de Entidades del Sector

Paraestatal.

NEIFGSP-012: Norma para que el Organismo Público Descentralizado Caminos y

Puentes Federales de Ingresos y Servicios Conexos, Registre Contablemente las

Operaciones que Afecten su Patrimonio Derivadas de Cuerpos Carreteros,

Puentes Federales de Cuota y Derechos de Vía.

NEIFGSP-013: Norma para la Autorización de la Utilización del Documento original

“Analítico de Liquidaciones” como Comprobatorio para el Registro Contable de los

Premios Menores.

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

12

NEIFGSP-014: Norma del Impuesto al Activo (Conclusión).

NEIFGSP-015: Norma para el Registro Contable del Activo Fijo.

NEIFGSP-016: Norma para Registrar Contablemente el Pago del Aguinaldo o

Gratificación de Fin de Año

NGIFG-002: Norma para la Autorización de la Utilización del Sistema de Registro

Electrónico de Contabilidad y/o Modificaciones.

NGIFG-003: Norma para la Autorización de Libros Principales de Contabilidad

(libros de 2011)

Normatividad aplicable a partir de 2013 (aplicable a las Entidades del Sector Paraestatal)

Mediante el Oficio Circular 309-A-II-003/2014 emitido el 17 de febrero de 2014, la UCG

de la SHCP informó a las Entidades del Sector Paraestatal la emisión del Manual de

Contabilidad Gubernamental para el Sector Paraestatal Federal (MCGSPF), vigente a

partir del 1 de enero de 2014, mismo que presenta, entre las principales actualizaciones

las siguientes:

I. Capítulos Normativos. II. Emisión de la Norma para la Autorización a las Entidades del Sector Paraestatal

Federal de la Lista de Cuentas Armonizada. III. Plan de cuentas y sus descripciones. IV. Incorporación de las siguientes Guías Contabilizadoras

- 28.- Estimación para Cuentas Incobrables - 29.- Fondos de Garantía y Depósitos - 30.- Patrimonio Nacional - 31.- Compensación Económica por Conclusión de la Prestación de Servicios

(Retiro Voluntario). V. Modificación e incorporación de Instructivos de Manejo de Cuentas, identificando en

cada uno de ellos los asientos contables con los descritos en las Guías Contabilizadoras a través de codificaciones.

VI. Sustitución Integral de la Matriz de Conversión de Gasto, también referida con la misma codificación indicada en las Guías Contabilizadoras y los Instructivos.

Supletoriedad de Normas

En el oficio 0247/2012 que emitió el Secretario Técnico del CONAC, el 14 de septiembre

de 2012, se reguló que además de las disposiciones normativas que emita la Secretaria

de Hacienda y Crédito Pública a través de la Unidad de Contabilidad Gubernamental, los

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

13

entes públicos podrán aplicar de manera supletoria, previa autorización de ésta, las

Normas de Información Financiera nacionales e internacionales. En este sentido, no

existe la aplicación supletoria automática de cualquier norma en caso de ausencia de

norma gubernamental, ya que los entes públicos federales están sujetos a obtener la

autorización correspondiente.

V. Conclusiones

Es conocido que las entidades paraestatales del Gobierno Federal han estado y

continúan aplicando las NIF mexicanas emitidas por el CINIF para valuar y registrar

diversas operaciones que no tienen regulaciones específicas en las normas emitidas por

el CONAC y la UCG de la SHCP; consecuentemente, están aplicando supletoriamente

diversas NIF mexicanas sin contar con la autorización de la UCG de la SHCP.

La UCG de la SHCP no ha emitido diversas normas de contabilidad necesarias para

regular la valuación de algunas operaciones que efectúan las entidades paraestatales de

la APF, estas no cuentan con normas de información financiera generales o específicas

de carácter gubernamental que regulen la valuación de algunas operaciones que forman

parte integrante de sus estados financieros, como las que se indican a continuación:

a) Bienes inmuebles, construcciones y bienes muebles.

b) Cuentas por cobrar, deudores diversos y préstamos otorgados.

c) Intereses ganados y productos financieros.

d) Depósitos en garantía.

e) Ingresos por venta de mercancías y prestación de servicios.

f) Registro de pasivos contingentes.

g) Combinación y consolidación de estados financieros.

En este sentido, las entidades paraestatales del Gobierno Federal deben realizar las

gestiones necesarias con el fin de obtener las autorizaciones correspondientes de la

Unidad de Contabilidad Gubernamental de la Secretaría de Hacienda y Crédito Público,

Boletín de Comisión de Contabilidad y Auditoría Gubernamental - Agosto de 2014

14

y para aplicar de manera supletoria diversas disposiciones normativas en materia

contable establecidas en las Normas de Información Financiera emitidas por el CINIF.

En el caso de las firmas de auditores externos independientes que dictaminan entidades

paraestatales del Gobierno Federal, deben revisar que las mismas estén cumpliendo con

las disposiciones normativas indicadas. Asimismo, deberá ser observada cualquier falta

de normatividad gubernamental vigente para el registro de sus operaciones sin que exista

autorización específica de la Unidad de Contabilidad Gubernamental de la SHCP.