Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN...

13

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS 1 ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Marzo 2016 – Marzo 2017 Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite determinar el origen de la rentabilidad del Patrimonio en base a la relación de partidas del Balance General y del Estado de Resultados, para lo cual combina 3 elementos fundamentales que son: el Margen Neto de Utilidad, la Rotación de Activos y el Efecto Multiplicador del Capital. Su mejor comprensión se da a través de la construcción del denominado Árbol de Rentabilidad. Entre marzo 2016 y marzo 2017, en base al Método Du Pont, se determina que la Rentabilidad del Patrimonio 1 del sistema de Bancos Privados, aumentó en 2 puntos porcentuales al pasar de 6,23% a 8,24%. Este incremento tuvo su origen en el aumento del Margen Neto de Utilidad en 2,39 puntos y del Multiplicador del Capital en 0,19 veces, más no en la Rotación de Activos que decreció en 0,01 veces, en las fechas analizadas. Al sensibilizar los índices que registraron decrecimiento en marzo 2017 respecto de marzo de 2016, se determina que si los bancos privados hubieran alcanzado el nivel de Rotación de Activos de marzo de 2016, manteniendo las cifras del Margen Neto de Utilidad y del Multiplicador del Capital de marzo de 2017, la Rentabilidad del Patrimonio habría llegado a 8,89%, es decir que dicha rentabilidad habría sido superior en 0,65 puntos porcentuales a la realmente alcanzada. 1. ANTECEDENTES El Método Du Pont, es una de las razones financieras de rentabilidad más importantes en el análisis de desempeño económico y operativo, con esta técnica se permite determinar el origen de la rentabilidad del patrimonio en base a la relación de partidas del Balance General y del Estado de Resultados, para lo cual combina 3 elementos fundamentales que son: el Margen Neto de Utilidad, la Rotación de Activos y el Efecto Multiplicador del Capital. El Margen Neto de Utilidad, proviene de la relación entre los resultados obtenidos (utilidad neta del ejercicio), frente a los Ingresos, en donde esta relación entre más alta, mejor. Es decir este es un indicador de Rentabilidad de los Ingresos por Ventas. La Rotación de Activos, surge de la relación entre los Ingresos y los Activos Totales, en donde su crecimiento será mejor; por lo tanto, este indicador mide en veces la capacidad de los Activos para generar Ingresos. 1 Para el presente cálculo se considera al Patrimonio liquidado, es decir incluyendo dentro del Patrimonio los resultados del ejercicio, esto es la diferencia entre ingresos menos egresos.

Transcript of Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN...

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

1

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS

Período: Marzo 2016 – Marzo 2017

Elaborado por: Edmundo Ocaña

Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa

RESUMEN EJECUTIVO

El Método Du Pont, es una técnica que permite determinar el origen de la rentabilidad del Patrimonio en base a la relación de partidas del Balance General y del Estado de Resultados, para lo cual combina 3 elementos fundamentales que son: el Margen Neto de Utilidad, la Rotación de Activos y el Efecto Multiplicador del Capital. Su mejor comprensión se da a través de la construcción del denominado Árbol de Rentabilidad. Entre marzo 2016 y marzo 2017, en base al Método Du Pont, se determina que la Rentabilidad del Patrimonio1 del sistema de Bancos Privados, aumentó en 2 puntos porcentuales al pasar de 6,23% a 8,24%. Este incremento tuvo su origen en el aumento del Margen Neto de Utilidad en 2,39 puntos y del Multiplicador del Capital en 0,19 veces, más no en la Rotación de Activos que decreció en 0,01 veces, en las fechas analizadas. Al sensibilizar los índices que registraron decrecimiento en marzo 2017 respecto de marzo de 2016, se determina que si los bancos privados hubieran alcanzado el nivel de Rotación de Activos de marzo de 2016, manteniendo las cifras del Margen Neto de Utilidad y del Multiplicador del Capital de marzo de 2017, la Rentabilidad del Patrimonio habría llegado a 8,89%, es decir que dicha rentabilidad habría sido superior en 0,65 puntos porcentuales a la realmente alcanzada. 1. ANTECEDENTES El Método Du Pont, es una de las razones financieras de rentabilidad más importantes en el análisis de desempeño económico y operativo, con esta técnica se permite determinar el origen de la rentabilidad del patrimonio en base a la relación de partidas del Balance General y del Estado de Resultados, para lo cual combina 3 elementos fundamentales que son: el Margen Neto de Utilidad, la Rotación de Activos y el Efecto Multiplicador del Capital.

El Margen Neto de Utilidad, proviene de la relación entre los resultados obtenidos (utilidad neta del ejercicio), frente a los Ingresos, en donde esta relación entre más alta, mejor. Es decir este es un indicador de Rentabilidad de los Ingresos por Ventas. La Rotación de Activos, surge de la relación entre los Ingresos y los Activos Totales, en donde su crecimiento será mejor; por lo tanto, este indicador mide en veces la capacidad de los Activos para generar Ingresos.

1 Para el presente cálculo se considera al Patrimonio liquidado, es decir incluyendo dentro del Patrimonio

los resultados del ejercicio, esto es la diferencia entre ingresos menos egresos.

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

2

El Multiplicador del Capital, es producto de la relación entre los Activos Totales y el Patrimonio cuyo indicador mientras más alto, mejor. Este indicador mide la cantidad de Activos (en número de veces) que puede generar el Patrimonio invertido. 2. RESULTADOS

2.1. ARBOL DE RENTABILIDAD

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

LEYENDA

Intereses y Descuentos ganados (51) +

MEJORA

Comisiones ganadas (52)

+ MEJORA MÁS

Utilidad Financiera (53)

- MEJORA MENOS mar-16 mar-17

Ingresos por servicios (54)

SIN VARIACIÓN

Otros ingresos operacionales (55)

DESMEJORA

Otros ingresos(56)

+ DESMEJORA MÁS

mar-16 mar-17

- DESMEJORA MENOS Intereses Causados (41) +

Comisiones causadas (42)

Pérdidas financieras (43)

mar-16 mar-17 Provisiones (44)

mar-16 mar-17

Gastos de Operación (45)

Otras pérdidas operacionales (46)

mar-16 mar-17

Otros gastos y pérdidas (47)

Impuestos (48)

mar-16 mar-17

mar-16 mar-17

Fondos disponibles (1103)

Operaciones Interbancarias (12)

mar-16 mar-17 Inversiones + (13)

mar-16 mar-17 Cartera de crédito (14) +

Deudores por aceptaciones(15)

Bienes realizables (170105-170110-170115)

mar-16 mar-17

Otros activos (19)

Cuentas por cobrar (16)

mar-16 mar-17 Propiedades y equipo (18)

Otros +

Obligaciones con el público (21) +

mar-16 mar-17

Operaciones Interbancarias (22)

mar-16 mar-17 Obligaciones financieras (26)

Valores en circulación (27)

Obligaciones convertibles en acciones (28)

Otros pasivos (29)

mar-16 mar-17

Obligaciones inmediatas (23)

Aceptaciones en circulación (24)

mar-16 mar-17

Cuentas por pagar (25)

Otros +

mar-16 mar-17

Capital Social (31)

Primas Acciones (32)

Reservas (33)

mar-16 mar-17 mar-16 mar-17 Otros Aportes (34)

Superavit por valuaciones (35)

Resultados + (36)

Resultados PYG

mar-16 mar-17

MULTIPLICADOR DEL CAPITAL PATRIMONIO

PATRIMONIO

PASIVOS SIN COSTO +

ACTIVOS +

ROE

PASIVOS CON COSTO

PASIVOS+

ACTIVOS +

ACTIVOS IMPRODUCTIVOS

ROTACIÓN DE ACTIVOS

ACTIVOS PRODUCTIVOS

EGRESOS

INGRESOS

ROA

INGRESOS

UTILIDAD NETA +

MARGEN NETO DE UTILIDAD +

INGRESOS

ARBOL DE RENTABILIDAD DEL SISTEMA DE BANCOS PERIODO: MARZO 2016 - MARZO 2017

-

+

x

x

/

/

/

+

+

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

3

A través del árbol de rentabilidad se puede observar gráficamente los aspectos que afectaron a la rentabilidad patrimonial, en forma negativa los señalados con color rojo, los que se mantuvieron sin variación resaltados con color amarillo y aquellos que mejoraron su comportamiento que están resaltados con color verde.

2.2. ANÁLISIS DETALLADO DEL ARBOL DE RENTABILIDAD

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

La rentabilidad patrimonial (ROE) de marzo 2016 y 2017, estuvo influenciada principalmente por la contribución de los bancos grandes: Pichincha, Pacífico y Guayaquil, en su orden, que en conjunto totalizaron una contribución del 3,23% del ROE del 2016 y del 5,18% en 2017, cifras que equivalieron al 51,85% y 62,91% del ROE total de 2016 (6,23%) y 2017 (8,24%), respectivamente. Esta importante contribución de los bancos referidos, fue producto de su alta participación en el patrimonio del sistema bancario y de los resultados positivos obtenidos. Cabe destacar que en el año 2017, incrementaron su rentabilidad patrimonial los bancos: Litoral (que pasó de una rentabilidad negativa de 6,27% a una positiva de 0,08%), Finca (de -11,22% a 3,10%), así como los bancos Guayaquil, Pacífico, Pichincha, Produbanco, Citibank, Rumiñahui, Internacional, Solidario, Comercial de Manabí, Litoral y Dmiro, entidades que estaban vigentes a las dos fechas de análisis. El resto de bancos registraron disminuciones en su ROE, especialmente los bancos Capital (que pasó de una rentabilidad positiva de 2,30% a una negativa de 13,95%) y Bancodesarrollo, con decrementos de 16,26 y 11,63 puntos porcentuales, respectivamente. Por otro lado, el incremento del ROE del Sistema en 2 puntos porcentuales estuvo incidido principalmente por el aumento registrado en los bancos Pichincha (1,24 puntos), Guayaquil (0,44 puntos), Pacífico (0,23 puntos), Citibank (0,20 puntos) y Produbanco (0,14 puntos); esto debido a su alta participación patrimonial y por el incremento del ROE. Si bien existen entidades que registraron crecimientos en su ROE, sin embargo, dado su bajo peso en el patrimonio del sistema bancario, su contribución al aumento del ROE del sistema tiene menos impacto que la expuesta para los bancos antes citados.

mar-16 mar-17 VARIACIÓN

51.182 74.280 45,13%

855.371 887.029 3,70%

5,98% 8,37% 2,39

855.371 887.029 3,70%

32.272.425 36.110.542 11,89%

0,11 0,10 (0,01)

32.272.425 36.110.542 11,89%

3.284.371 3.607.027 9,82%

9,83 10,01 0,19

6,23% 8,24% 2,00

MARGEN NETO DE UTILIDAD

Patrimonio

MULTIPLICADOR DEL CAPITAL

RENTABILIDAD DEL PATRIMONIO

Ingresos

Activos

ROTACIÓN DE ACTIVOS

Activos

BANCOS PRIVADOS

(En miles de dólares y porcentajes)

RUBROS

Utilidad

Ingresos

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

4

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

2.2.1. RENTABILIDAD PATRIMONIAL (ROE)

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Del cuadro anterior se determina que los bancos privados registraron un incremento del ROE a marzo de 2017, equivalente a 2 puntos porcentuales, respecto de marzo de 2016.

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Este comportamiento del ROE se fundamenta en un ascenso de la Rentabilidad de los Activos (ROA) y del Multiplicador del Capital.

PARTICIPACIÓN CONTRIBUCIÓN PARTICIPACIÓN CONTRIBUCIÓN VARIACIÓN CONTRIBUCIÓN

BANCOS PATRIMONIO ROE AL ROE PATRIMONIO ROE AL ROE ROE VARIACIÓN ROE

BP GUAYAQUIL 12,25% 5,98% 0,73% 11,70% 9,76% 1,14% 3,78 0,44

BP PACIFICO 16,26% 7,06% 1,15% 16,76% 8,44% 1,42% 1,38 0,23

BP PICHINCHA 27,21% 4,97% 1,35% 27,87% 9,42% 2,63% 4,45 1,24

BP PRODUBANCO 9,52% 5,04% 0,48% 9,35% 6,50% 0,61% 1,46 0,14

BP AUSTRO 4,49% 5,46% 0,25% 4,55% 2,06% 0,09% (3,40) (0,15)

BP BOLIVARIANO 7,42% 8,07% 0,60% 7,05% 7,47% 0,53% (0,60) (0,04)

BP CITIBANK 1,83% 9,10% 0,17% 1,82% 19,82% 0,36% 10,72 0,20

BP GENERAL RUMIÑAHUI 1,58% 13,90% 0,22% 1,63% 14,54% 0,24% 0,64 0,01

BP INTERNACIONAL 7,72% 10,16% 0,78% 7,68% 11,14% 0,86% 0,98 0,08

BP LOJA 1,34% 10,52% 0,14% 1,32% 8,04% 0,11% (2,48) (0,03)

BP MACHALA 1,55% 3,29% 0,05% 1,52% 2,64% 0,04% (0,65) (0,01)

BP SOLIDARIO 3,33% 3,99% 0,13% 3,14% 5,12% 0,16% 1,13 0,04

BP PROCREDIT 1,76% 1,42% 0,03% 1,61% 0,79% 0,01% (0,63) (0,01)

BP AMAZONAS 0,60% 4,91% 0,03% 0,56% 2,68% 0,02% (2,23) (0,01)

BP COMERCIAL DE MANABI 0,25% 0,15% 0,00% 0,26% 0,85% 0,00% 0,70 0,00

BP LITORAL 0,12% -6,27% -0,01% 0,24% 0,08% 0,00% 6,35 0,02

BP COOPNACIONAL 0,77% 11,85% 0,09% 0,74% 5,45% 0,04% (6,41) (0,05)

BP CAPITAL 0,48% 2,30% 0,01% 0,39% -13,95% -0,05% (16,26) (0,06)

BP FINCA 0,26% -11,22% -0,03% 0,34% 3,10% 0,01% 14,32 0,05

BP DELBANK 0,34% 1,46% 0,00% 0,31% 1,19% 0,00% (0,27) (0,00)

BP D-MIRO S.A. 0,45% 0,63% 0,00% 0,40% 2,43% 0,01% 1,80 0,01

BP BANCODESARROLLO 0,46% 11,91% 0,05% 0,43% 0,27% 0,00% (11,63) (0,05)

BP VISIONFUND ECUADOR 0,35% 7,59% 0,03% 7,59 0,03

TOTAL BANCOS PRIVADOS 100,00% 6,23% 6,23% 100,00% 8,24% 8,24% 2,00 2,00

SISTEMA DE BANCOS PRIVADOSCONTRIBUCIÓN AL ROE

MARZO DE 2016 MARZO DE 2017

mar-16 mar-17 Variac.

6,23% 8,24% 2,00

ROE

mar-16 mar-17 Variac.

0,63% 0,82% 0,19

ROA

mar-16 mar-17 Variac.

9,83 10,01 0,19

MULTIPLICADOR DEL CAPITAL

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

5

2.2.1.1. RENTABILIDAD DEL ACTIVO (ROA)

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

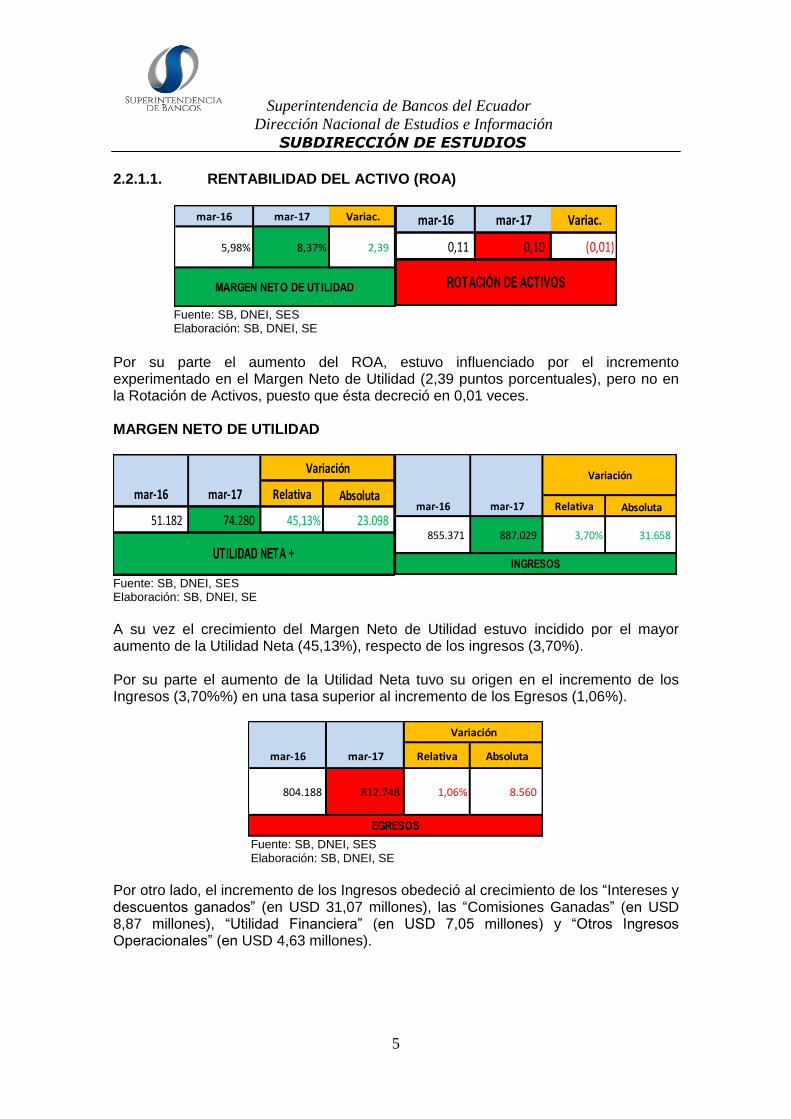

Por su parte el aumento del ROA, estuvo influenciado por el incremento experimentado en el Margen Neto de Utilidad (2,39 puntos porcentuales), pero no en la Rotación de Activos, puesto que ésta decreció en 0,01 veces. MARGEN NETO DE UTILIDAD

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

A su vez el crecimiento del Margen Neto de Utilidad estuvo incidido por el mayor aumento de la Utilidad Neta (45,13%), respecto de los ingresos (3,70%). Por su parte el aumento de la Utilidad Neta tuvo su origen en el incremento de los Ingresos (3,70%%) en una tasa superior al incremento de los Egresos (1,06%).

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Por otro lado, el incremento de los Ingresos obedeció al crecimiento de los “Intereses y descuentos ganados” (en USD 31,07 millones), las “Comisiones Ganadas” (en USD 8,87 millones), “Utilidad Financiera” (en USD 7,05 millones) y “Otros Ingresos Operacionales” (en USD 4,63 millones).

mar-16 mar-17 Variac.

5,98% 8,37% 2,39

MARGEN NETO DE UTILIDAD

mar-16 mar-17 Variac.

0,11 0,10 (0,01)

ROTACIÓN DE ACTIVOS

mar-16 mar-17 Relativa Absoluta

51.182 74.280 45,13% 23.098

Variación

UTILIDAD NETA +

mar-16 mar-17 Relativa Absoluta

855.371 887.029 3,70% 31.658

Variación

INGRESOS

mar-16 mar-17 Relativa Absoluta

804.188 812.748 1,06% 8.560

Variación

EGRESOS

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

6

DESCOMPOSICIÓN DE LOS INGRESOS

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

El incremento de los Activos Productivos, provocó el crecimiento de los ingresos y descuentos ganados, especialmente del crecimiento de los ingresos de la cartera de créditos (en USD 26,67 millones), producto del aumento del saldo de la cartera en USD 2.304,10 millones (mayor activo productivo); esto a pesar de la disminución de la tasa activa implícita de la cartera que pasó del 12,07% en marzo de 2016 al 11,21% en marzo de 2017. Similar comportamiento al de la cartera de créditos, presentaron las inversiones, mismas que registraron un aumento de los ingresos de USD 4,79 millones, producto del incremento de su saldo el mismo que aumentó en USD 1.017,53 millones, rubro en el cual la tasa activa implícita pasó de 2,06% a 2,03%, en marzo 2016 y marzo 2017 respectivamente.

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

mar-16 mar-17 Relativa Absoluta

Intereses y Descuentos

ganados (51) +563.565,93 594.636,08 5,51% 31.070

Comisiones ganadas (52) 55.878,89 64.752,17 15,88% 8.873

Utilidad Financiera (53) 20.359,98 27.410,11 34,63% 7.050

Ingresos por servicios (54) 123.961,98 115.279,60 -7,00% (8.682)

Otros ingresos

operacionales (55)23.013,44 27.643,66 20,12% 4.630

Otros ingresos(56) 68.590,29 57.306,96 -16,45% (11.283)

Variación

mar-16 mar-17 Relativa Absoluta

26.830.276 29.008.850 8,12% 2.178.573

ACTIVOS PRODUCTIVOS

Variación

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

7

Por otro lado, el Sistema de Bancos registró un decremento de los Fondos Disponibles en Bancos e Instituciones Financieras (cuenta 1103), lo que originó una disminución de los ingresos generados por este rubro en USD 0,19 millones, a pesar del incremento de su tasa implícita que subió de 0,48% a 0,65%.

DESCOMPOSICIÓN DE LOS ACTIVOS PRODUCTIVOS

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

En cuanto a los Activos Improductivos, estos aumentaron en 30,49% y los mismos estuvieron incididos principalmente por el aumento del rubro denominado otros. Este grupo incluye cuentas no consideradas en los activos productivos como son las Cuentas por Cobrar, Bienes Realizables (aparte de las cuentas consideradas en los activos productivos), Propiedades y Equipo y otras cuentas del grupo 19 no contempladas en los activos productivos.

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

mar-16 mar-17 Relativa Absoluta

Fondos disponibles (1103) 2.556.525,34 1.782.438,17 -30,28% (774.087)

Operaciones Interbancarias

(12)39.600,00 9.950,00 -74,87% (29.650)

Inversiones + (13) 5.080.462,26 6.097.994,47 20,03% 1.017.532

Cartera de crédito (14) + 17.666.344,73 19.970.449,47 13,04% 2.304.105

Deudores por

aceptaciones(15)28.028,79 11.813,77 -57,85% (16.215)

Bienes realizables (170105-

170110-170115)- - -

Otros activos (19) 1.459.315,29 1.136.203,92 -22,14% (323.111)

Variación

mar-16 mar-17 Relativa Absoluta

5.442.149 7.101.692 30,49% 1.659.543

Variación

ACTIVOS IMPRODUCTIVOS

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

8

DESCOMPOSICIÓN DE LOS ACTIVOS IMPRODUCTIVOS

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Por otro lado, cabe mencionar que en términos netos (incremento y decremento) los egresos de la banca, crecieron debido al aumento de los Gastos de Operación en USD 8,23 millones, de Otros Gastos y Pérdidas en USD 5,83 millones y de los Impuestos en USD 5,44 millones, entre los más relevantes; sin embargo, disminuyeron en el rubro de Intereses Causados.

DESCOMPOSICIÓN DE LOS EGRESOS

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

mar-16 mar-17 Relativa Absoluta

Cuentas por cobrar (16) 362.213 469.739 29,69% 107.526

Propiedades y equipo (18) 557.711 682.356 22,35% 124.645

Otros + 4.522.225 5.949.597 31,56% 1.427.373

Variación

mar-16 mar-17 Relativa Absoluta

Intereses Causados (41) + 180.841,54 167.058,25 -7,62% (13.783)

Comisiones causadas (42) 16.925,67 19.016,15 12,35% 2.090

Pérdidas financieras (43) 12.198,84 11.790,49 -3,35% (408)

Provisiones (44) 128.729,17 127.474,44 -0,97% (1.255)

Gastos de Operación (45) 402.710,77 410.941,37 2,04% 8.231

Otras pérdidas

operacionales (46)15.455,38 17.861,70 15,57% 2.406

Otros gastos y pérdidas (47) 15.920,58 21.755,61 36,65% 5.835

Impuestos (48) 31.406,41 36.850,19 17,33% 5.444

Variación

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

9

A su vez el decremento de los Intereses Causados se originó por el decremento de la tasa pasiva implícita de los depósitos (principal fuente de fondeo) desde el 1,92% al 1,47%, esto a pesar del aumento de dichos depósitos (en USD 2.051 millones) rubro que a su vez representó el 92% de los pasivos con costo en marzo de 2017.

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

DESCOMPOSICIÓN DE LOS PASIVOS CON COSTO

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Al mismo tiempo que aumentaron los Pasivos con Costo (10,34%), también subieron los Pasivos sin Costo (16,64%), dentro de los que el rubro “Otros” fueron los de mayor impacto.

mar-16 mar-17 Relativa Absoluta

20.777.142 22.926.517 10,34% 2.149.374

Variación

PASIVOS CON COSTO

mar-16 mar-17 Relativa Absoluta

Obligaciones con el

público (21) +19.022.228 21.073.529 10,78% 2.051.301

Operaciones Interbancarias

(22) - 10.000 10.000

Obligaciones financieras

(26)1.716.290 1.799.382 4,84% 83.092

Valores en circulación (27) 4.004 9.590 139,52% 5.586

Obligaciones convertibles

en acciones (28)34.557 33.957 -1,74% (600)

Otros pasivos (29) 63 58 -8,25% (5)

Variación

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

10

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

DESCOMPOSICIÓN DE LOS PASIVOS SIN COSTO

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

En general, se produjo una disminución de la tasa activa implícita de los activos productivos desde el 8,40% en marzo 2016 al 8,20% en marzo 2017; y, una disminución de la tasa pasiva implícita desde el 3,48% al 2,91%. A pesar del decremento de la tasa pasiva implícita, el margen financiero (spread) subió en 0,36 puntos porcentuales, producto del mayor decrecimiento de la tasa pasiva en 0,57 puntos, respecto de la tasa activa que cayó en 0,20 puntos. ROTACIÓN DE ACTIVOS

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

A marzo de 2017 en comparación con marzo de 2016, se determina que el índice de Rotación de Activos cayó ligeramente en 0,01 veces, dicho comportamiento obedeció a que los ingresos crecieron a una tasa inferior (3,70%) que la registrada por los activos (11,89%).

mar-16 mar-17 Relativa Absoluta

8.210.912 9.576.998 16,64% 1.366.086

Variación

PASIVOS SIN COSTO +

mar-16 mar-17 Relativa Absoluta

Obligaciones inmediatas

(23)192.338 171.002 -11,09% (21.337)

Aceptaciones en circulación

(24)28.029 11.814 -57,85% (16.215)

Cuentas por pagar (25) 912.075 956.771 4,90% 44.696

Otros + 7.078.470 8.437.411 19,20% 1.358.942

Variación

mar-16 mar-17 Variac.

0,11 0,10 (0,01)

ROTACIÓN DE ACTIVOS

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

11

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Sin embargo del crecimiento experimentado por los activos, no tuvo un impacto relevante en los ingresos, debido a que dicho incremento se produjo en mayor medida en los activos improductivos mismos que crecieron en 30,49% (USD 1.659,54 millones); en tanto que los activos productivos crecieron a una tasa menor esto es en 8,12% (USD 2.178,57 millones). Adicionalmente, se contrajeron ciertos Activos Productivos como los Fondos Disponibles, Otros Activos, Operaciones Interbancarias y Deudores por Aceptaciones, lo cual a su vez limitó un mayor crecimiento de los ingresos para este Sistema. 2.2.1.2. MULTIPLICADOR DEL CAPITAL

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

A marzo de 2017, el Multiplicador del Capital se incrementó en 0,19 veces producto del mayor crecimiento de los activos (11,89%) respecto del crecimiento el Patrimonio (9,82%).

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

mar-16 mar-17 Relativa Absoluta

855.371 887.029 3,70% 31.658

INGRESOS

Variación

mar-16 mar-17 Relativa Absoluta

32.272.425 36.110.542 11,89% 3.838.117

Variación

ACTIVOS +

mar-16 mar-17 Variac.

9,83 10,01 0,19

MULTIPLICADOR DEL CAPITAL

mar-16 mar-17 Relativa Absoluta

32.272.425 36.110.542 11,89% 3.838.117

Variación

ACTIVOS +

mar-16 mar-17 Relativa Absoluta

3.284.371 3.607.027 9,82% 322.656

Variación

PATRIMONIO

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

12

Al considerar la formación de activos con las distintas fuentes de financiamiento como son los pasivos (deuda) y patrimonio (aportes propios), se determina que en el caso de los pasivos, éstos aumentaron en 12,13% (USD 3.515,46 millones) incididos por el incremento de los pasivos con costo en 10,34% (USD 2.149,37 millones), dentro de los cuales los de mayor crecimiento fueron las Obligaciones con el Público que aumentaron en 10,78% (USD 2.051,30 millones).

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

En lo relacionado con el Patrimonio, se determina que el crecimiento del mismo en el 9,82% (USD 322,66 millones) fue producto del incremento del Capital Social y del Superávit por Valuaciones, entre otros.

DESCOMPOSICIÓN DEL PATRIMONIO

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

mar-16 mar-17 Relativa Absoluta

28.988.054 32.503.515 12,13% 3.515.460

Variación

PASIVOS+

mar-16 mar-17 Relativa Absoluta

Capital Social (31) 2.383.215 2.581.100 8,30% 197.885

Primas Acciones (32) 1.105 1.105 0,00% -

Reservas (33) 640.708 654.131 2,10% 13.423

Otros Aportes (34) 1.599 1.599 0,00% -

Superavit por valuaciones

(35)133.191 240.942 80,90% 107.751

Resultados + (36) 73.371 53.871 -26,58% (19.500)

Resultados PYG 51.182 74.280 45,13% 23.098

Variación

Superintendencia de Bancos del Ecuador

Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

13

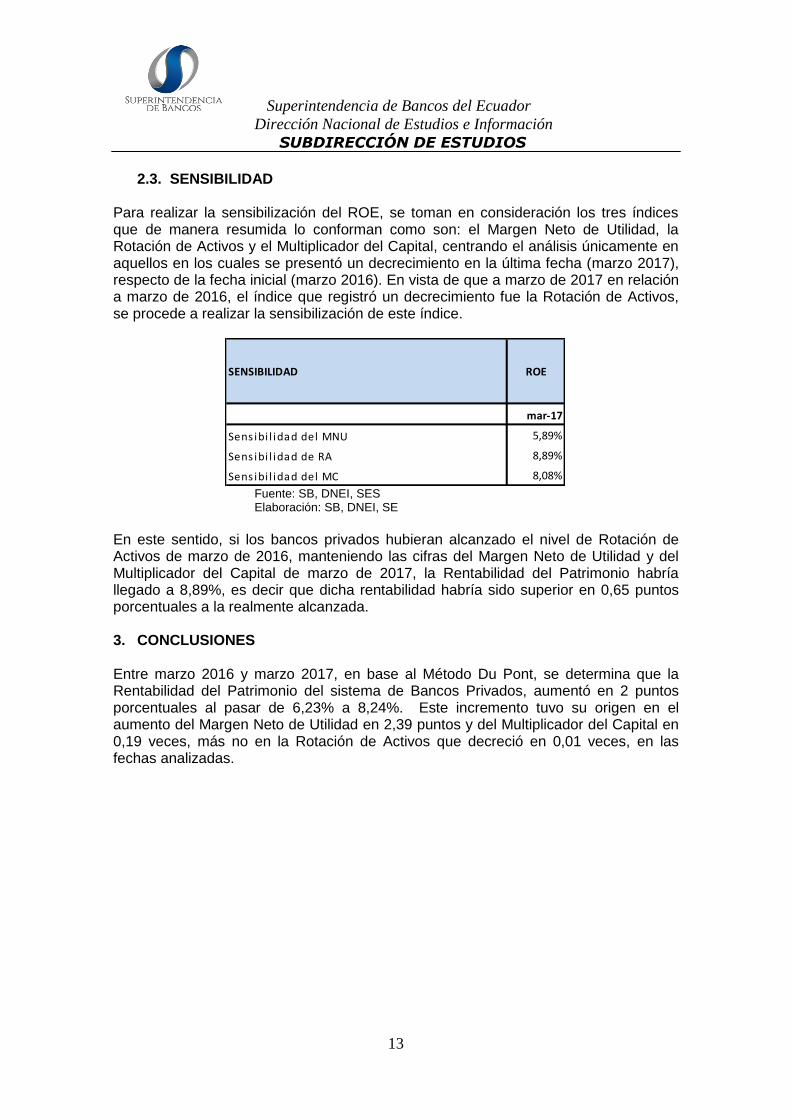

2.3. SENSIBILIDAD Para realizar la sensibilización del ROE, se toman en consideración los tres índices que de manera resumida lo conforman como son: el Margen Neto de Utilidad, la Rotación de Activos y el Multiplicador del Capital, centrando el análisis únicamente en aquellos en los cuales se presentó un decrecimiento en la última fecha (marzo 2017), respecto de la fecha inicial (marzo 2016). En vista de que a marzo de 2017 en relación a marzo de 2016, el índice que registró un decrecimiento fue la Rotación de Activos, se procede a realizar la sensibilización de este índice.

Fuente: SB, DNEI, SES Elaboración: SB, DNEI, SE

En este sentido, si los bancos privados hubieran alcanzado el nivel de Rotación de Activos de marzo de 2016, manteniendo las cifras del Margen Neto de Utilidad y del Multiplicador del Capital de marzo de 2017, la Rentabilidad del Patrimonio habría llegado a 8,89%, es decir que dicha rentabilidad habría sido superior en 0,65 puntos porcentuales a la realmente alcanzada. 3. CONCLUSIONES

Entre marzo 2016 y marzo 2017, en base al Método Du Pont, se determina que la Rentabilidad del Patrimonio del sistema de Bancos Privados, aumentó en 2 puntos porcentuales al pasar de 6,23% a 8,24%. Este incremento tuvo su origen en el aumento del Margen Neto de Utilidad en 2,39 puntos y del Multiplicador del Capital en 0,19 veces, más no en la Rotación de Activos que decreció en 0,01 veces, en las fechas analizadas.

SENSIBILIDAD ROE

mar-17

Sens ibi l idad del MNU 5,89%

Sens ibi l idad de RA 8,89%

Sens ibi l idad del MC 8,08%