Subcontrataci ón laboral efectos de la reforma fiscal - … · servicios a otras mediante...

34

Subcontrataci ón laboral – efectos de la reforma fiscal Junio 27, 2017

Transcript of Subcontrataci ón laboral efectos de la reforma fiscal - … · servicios a otras mediante...

Subcontrataci

ón laboral –

efectos de la

reforma fiscal

Junio 27, 2017

Contenido

2

Reforma Fiscal

2

Antecedentes – Reforma Laboral

1

Preguntas y conclusiones

3

Antecedentes:

Reforma

Laboral –

Subcontrataci

ón Laboral

1 de diciembre

de 2012

¿Qué originó principalmente la Reforma Laboral en 2012? Omisión en pago de retenciones de salarios y cuotas de

seguridad social

Uso de empresas de diversa índole en donde los empleados se “convertían” en socios o cambiaba la naturaleza del pago: de salario a participaciones o dividendos

Principalmente afectación a los empleados en sus derechos o protección de seguridad social y beneficios

Exposición de motivos: “…fortalecer las facultades normativas, de vigilancia y sancionadoras de las autoridades del trabajo, dado que es indispensable regular la subcontratación, terciarización u outsourcing… para evitar abusos, fraudes y simulaciones en perjuicio de los trabajadores que laboran para empresas que prestan servicios a otras mediante contratos de carácter mercantil.”

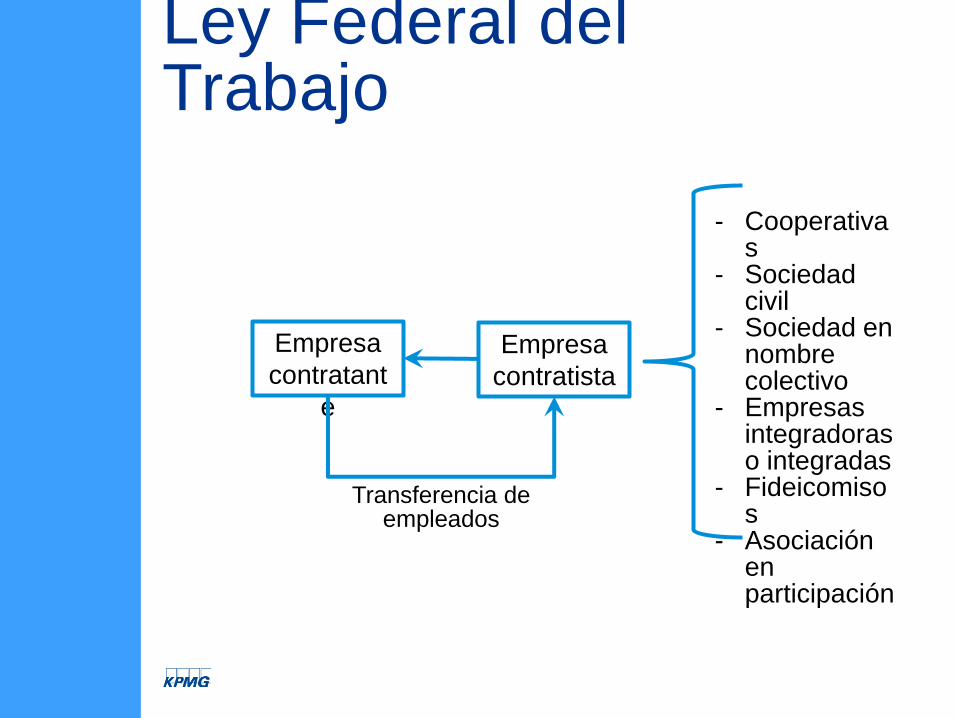

Ley Federal del Trabajo

Ley Federal del Trabajo

Empresa

contratant

e

Empresa

contratista

- Cooperativas

- Sociedad civil

- Sociedad en nombre colectivo

- Empresas integradoras o integradas

- Fideicomisos

- Asociación en participación

Transferencia de empleados

Intermediario Intermediario es la persona que contrata o interviene en la contratación de otra u otras para que presten servicios a un patrón

Artículo 12 – Ley Federal del Trabajo

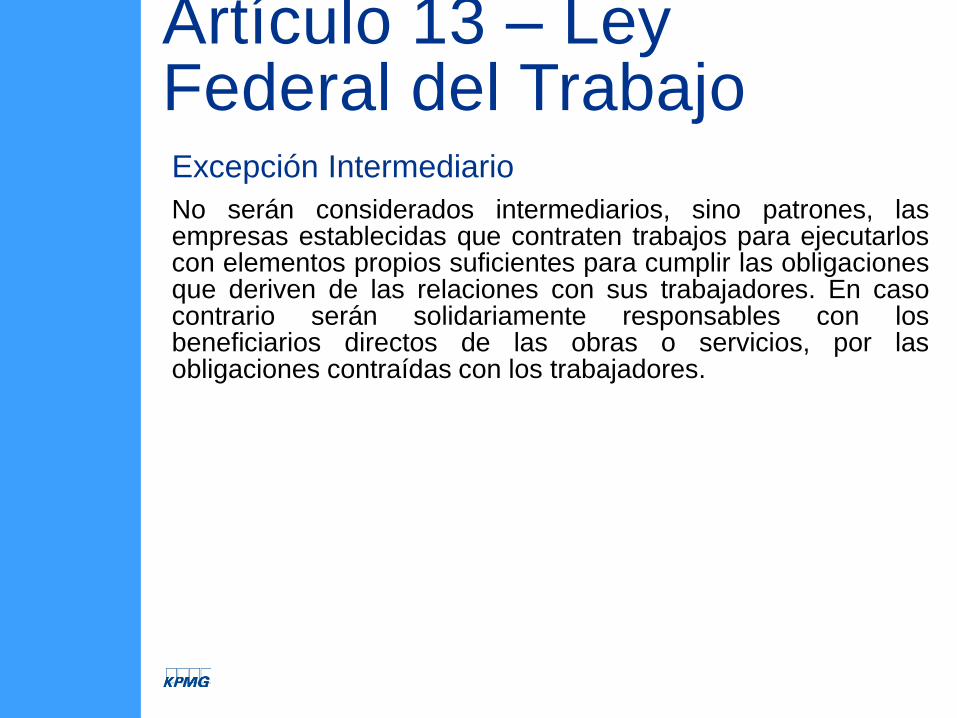

Excepción Intermediario No serán considerados intermediarios, sino patrones, las empresas establecidas que contraten trabajos para ejecutarlos con elementos propios suficientes para cumplir las obligaciones que deriven de las relaciones con sus trabajadores. En caso contrario serán solidariamente responsables con los beneficiarios directos de las obras o servicios, por las obligaciones contraídas con los trabajadores.

Artículo 13 – Ley Federal del Trabajo

Excepción Intermediario

Artículo 13 – Ley Federal del Trabajo

Intermediario Clasificación

Consecuencias

¿Tiene elementos suficientes – infraestructura, activos, empleados propios?

Si Patrón Responsable directo de las obligaciones que deriven de la relación laboral

No Intermediario

Responsable solidario con el Patrón

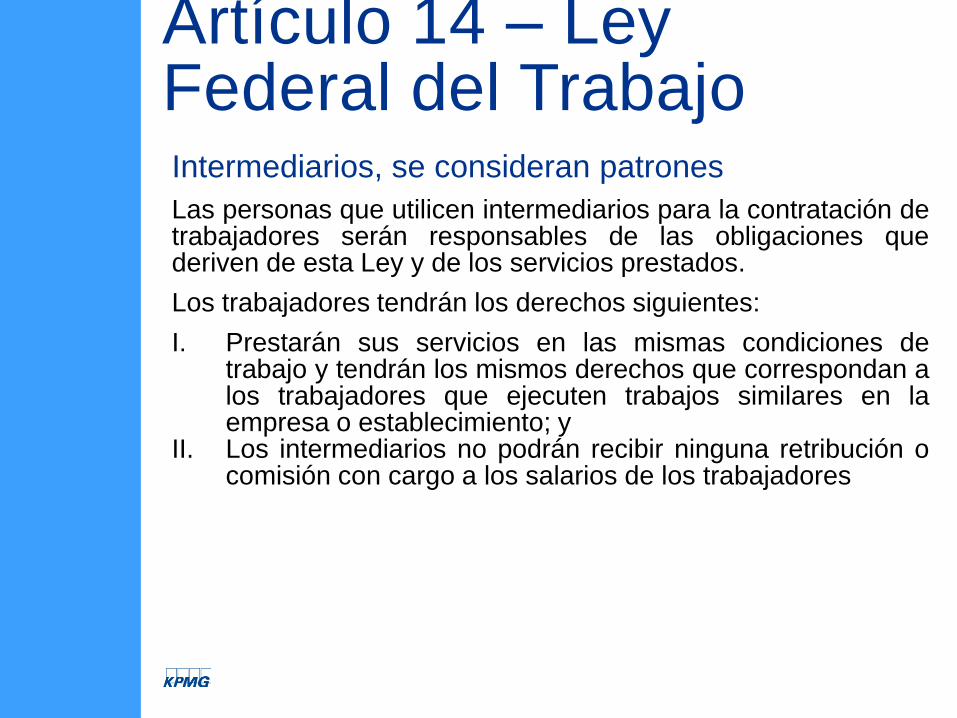

Intermediarios, se consideran patrones Las personas que utilicen intermediarios para la contratación de trabajadores serán responsables de las obligaciones que deriven de esta Ley y de los servicios prestados. Los trabajadores tendrán los derechos siguientes: I. Prestarán sus servicios en las mismas condiciones de

trabajo y tendrán los mismos derechos que correspondan a los trabajadores que ejecuten trabajos similares en la empresa o establecimiento; y

II. Los intermediarios no podrán recibir ninguna retribución o comisión con cargo a los salarios de los trabajadores

Artículo 14 – Ley Federal del Trabajo

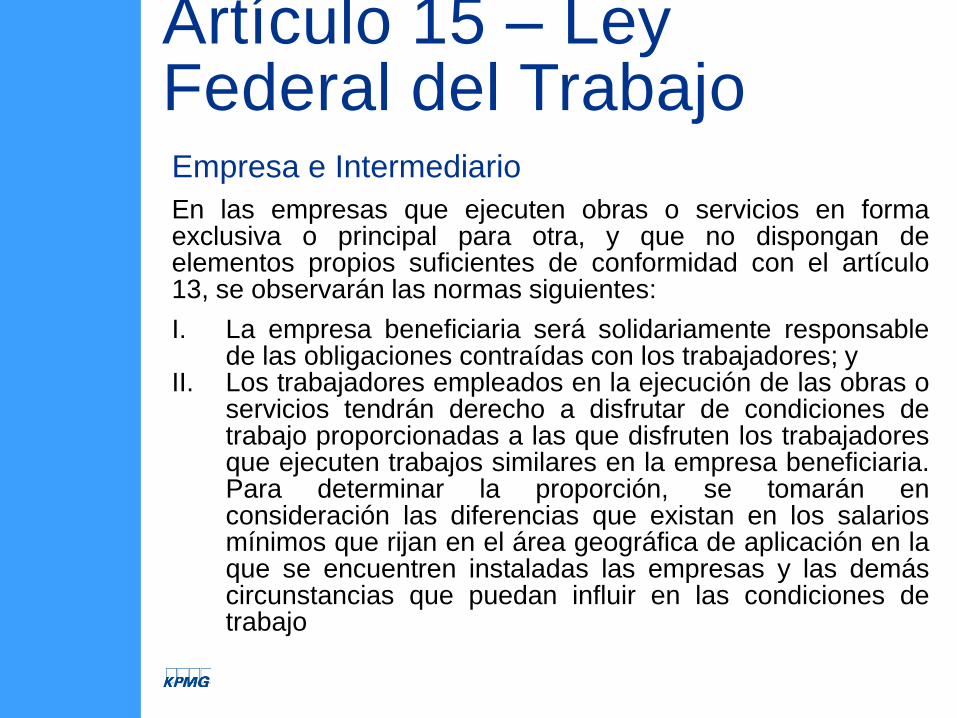

Empresa e Intermediario En las empresas que ejecuten obras o servicios en forma exclusiva o principal para otra, y que no dispongan de elementos propios suficientes de conformidad con el artículo 13, se observarán las normas siguientes: I. La empresa beneficiaria será solidariamente responsable

de las obligaciones contraídas con los trabajadores; y II. Los trabajadores empleados en la ejecución de las obras o

servicios tendrán derecho a disfrutar de condiciones de trabajo proporcionadas a las que disfruten los trabajadores que ejecuten trabajos similares en la empresa beneficiaria. Para determinar la proporción, se tomarán en consideración las diferencias que existan en los salarios mínimos que rijan en el área geográfica de aplicación en la que se encuentren instaladas las empresas y las demás circunstancias que puedan influir en las condiciones de trabajo

Artículo 15 – Ley Federal del Trabajo

Subcontratación Laboral El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas.

Este tipo de trabajo, deberá cumplir con las siguientes condiciones: No podrá abarcar la totalidad de las actividades, iguales o

similares en su totalidad, que se desarrollen en el centro de trabajo.

Deberá justificarse por su carácter especializado. No podrá comprender tareas iguales o similares a las que

realizan el resto de los trabajadores al servicio del contratante.

De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social

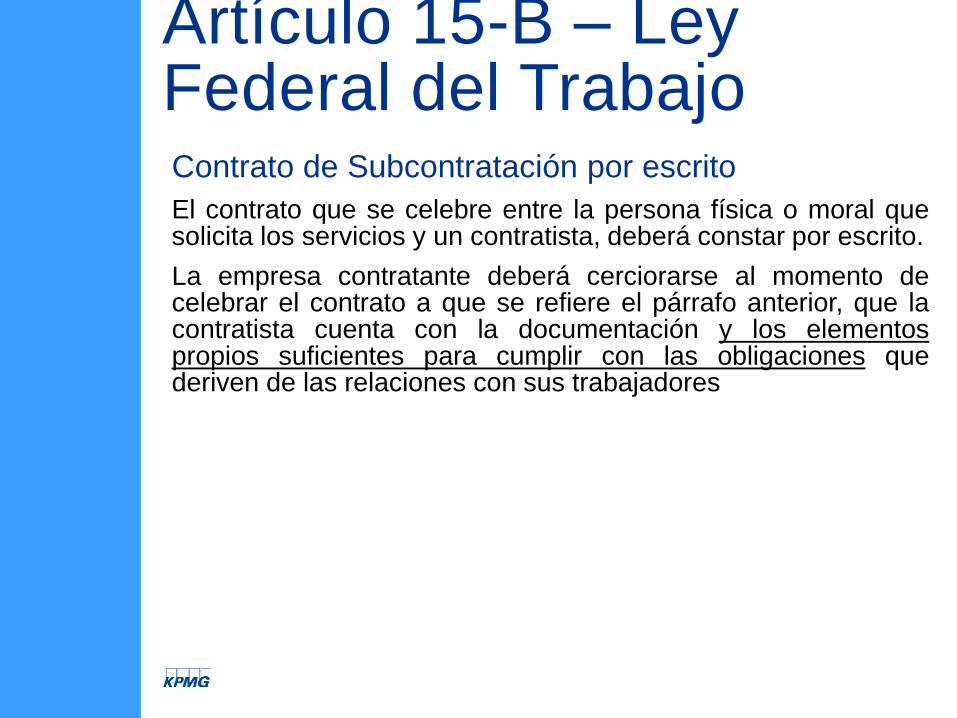

Artículo 15-A – Ley Federal del Trabajo

Contrato de Subcontratación por escrito El contrato que se celebre entre la persona física o moral que solicita los servicios y un contratista, deberá constar por escrito. La empresa contratante deberá cerciorarse al momento de celebrar el contrato a que se refiere el párrafo anterior, que la contratista cuenta con la documentación y los elementos propios suficientes para cumplir con las obligaciones que deriven de las relaciones con sus trabajadores

Artículo 15-B – Ley Federal del Trabajo

Excepción Intermediario

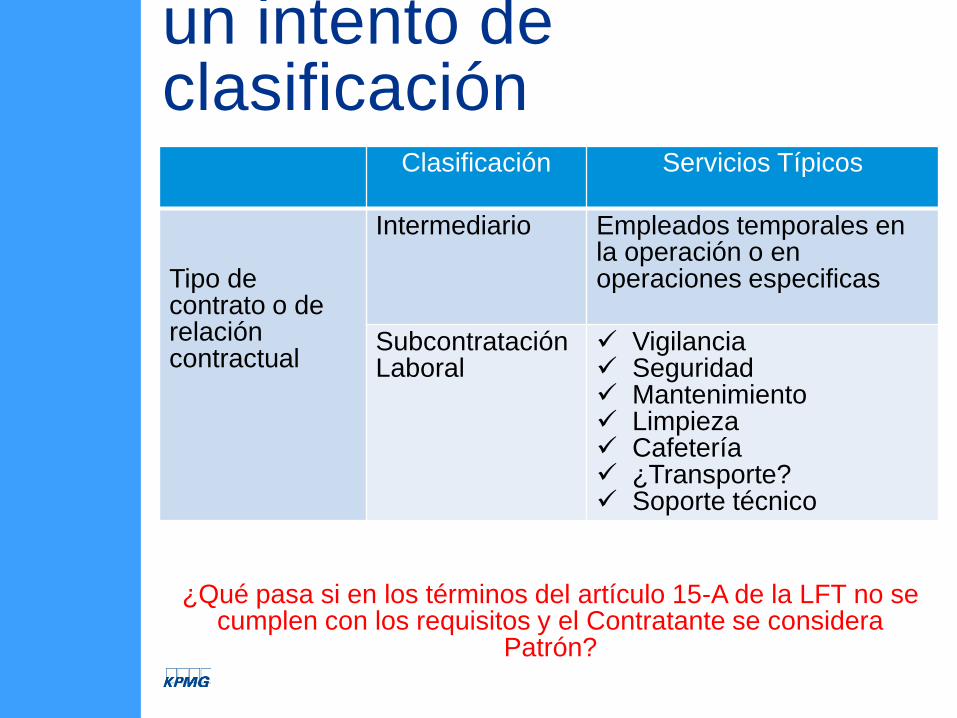

un intento de clasificación

Clasificación

Servicios Típicos

Tipo de contrato o de relación contractual

Intermediario Empleados temporales en la operación o en operaciones especificas

Subcontratación Laboral

Vigilancia Seguridad Mantenimiento Limpieza Cafetería ¿Transporte? Soporte técnico

¿Qué pasa si en los términos del artículo 15-A de la LFT no se cumplen con los requisitos y el Contratante se considera

Patrón?

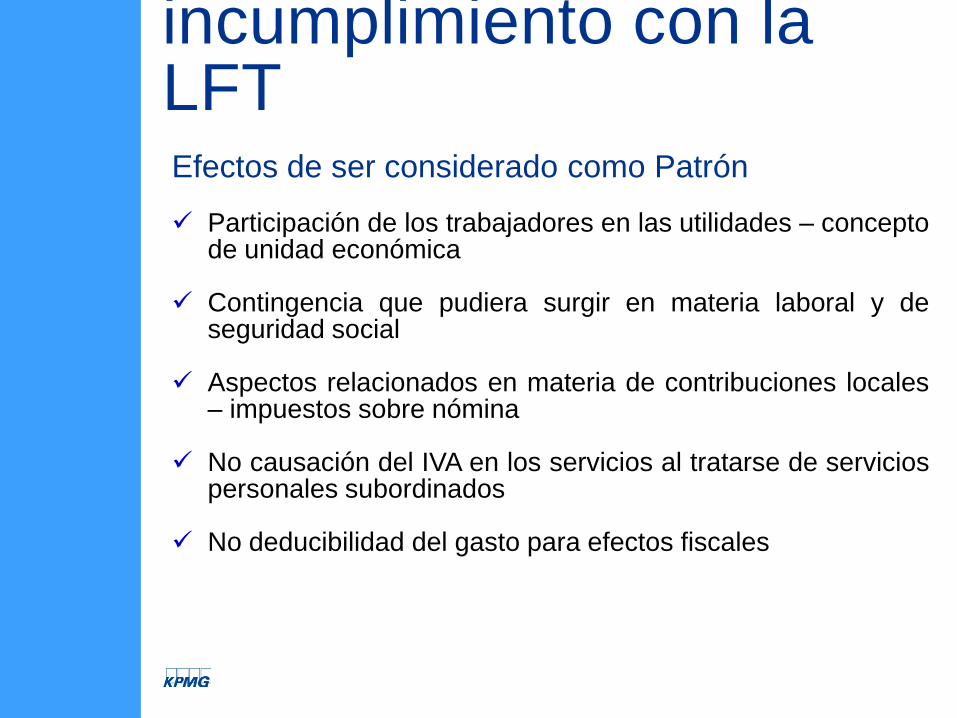

Efectos de ser considerado como Patrón Participación de los trabajadores en las utilidades – concepto

de unidad económica

Contingencia que pudiera surgir en materia laboral y de seguridad social

Aspectos relacionados en materia de contribuciones locales – impuestos sobre nómina

No causación del IVA en los servicios al tratarse de servicios personales subordinados

No deducibilidad del gasto para efectos fiscales

incumplimiento con la LFT

Reforma

Fiscal –

Subcontrataci

ón Laboral

1 de enero de

2017

¿Qué originó principalmente la Reforma Fiscal en 2017? Omisión en el pago del IVA por parte de los prestadores de

servicios

Sentencias en materia de “subordinación laboral” – servicios exentos en materia de IVA

Rechazos por parte de la autoridad por “operaciones inexistentes”

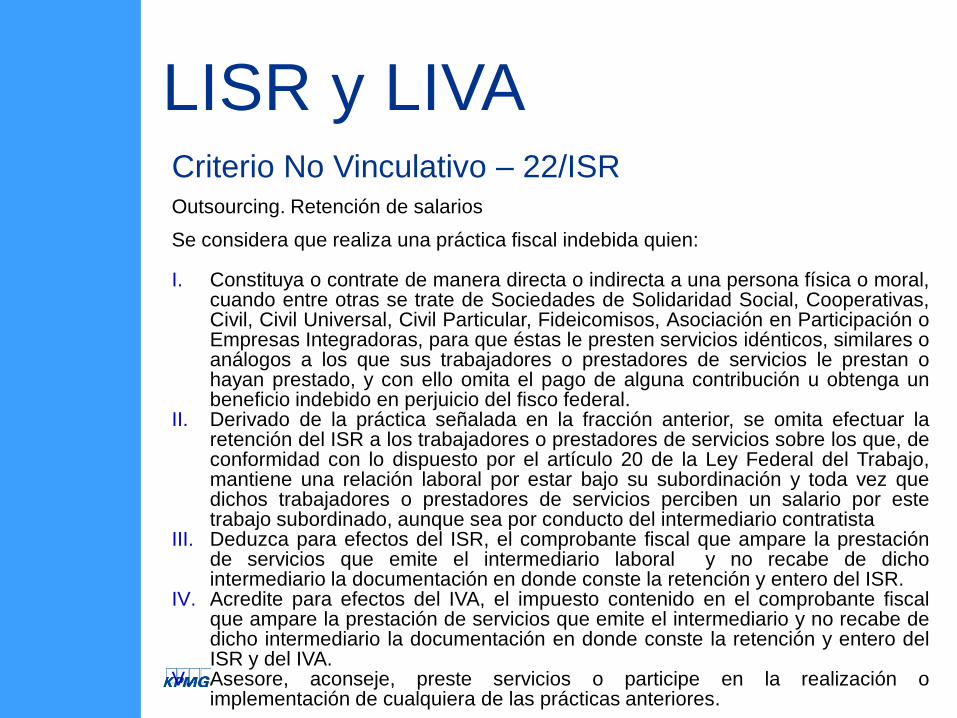

LISR y LIVA

Criterio No Vinculativo – 22/ISR Outsourcing. Retención de salarios Se considera que realiza una práctica fiscal indebida quien: I. Constituya o contrate de manera directa o indirecta a una persona física o moral,

cuando entre otras se trate de Sociedades de Solidaridad Social, Cooperativas, Civil, Civil Universal, Civil Particular, Fideicomisos, Asociación en Participación o Empresas Integradoras, para que éstas le presten servicios idénticos, similares o análogos a los que sus trabajadores o prestadores de servicios le prestan o hayan prestado, y con ello omita el pago de alguna contribución u obtenga un beneficio indebido en perjuicio del fisco federal.

II. Derivado de la práctica señalada en la fracción anterior, se omita efectuar la retención del ISR a los trabajadores o prestadores de servicios sobre los que, de conformidad con lo dispuesto por el artículo 20 de la Ley Federal del Trabajo, mantiene una relación laboral por estar bajo su subordinación y toda vez que dichos trabajadores o prestadores de servicios perciben un salario por este trabajo subordinado, aunque sea por conducto del intermediario contratista

III. Deduzca para efectos del ISR, el comprobante fiscal que ampare la prestación de servicios que emite el intermediario laboral y no recabe de dicho intermediario la documentación en donde conste la retención y entero del ISR.

IV. Acredite para efectos del IVA, el impuesto contenido en el comprobante fiscal que ampare la prestación de servicios que emite el intermediario y no recabe de dicho intermediario la documentación en donde conste la retención y entero del ISR y del IVA.

V. Asesore, aconseje, preste servicios o participe en la realización o implementación de cualquiera de las prácticas anteriores.

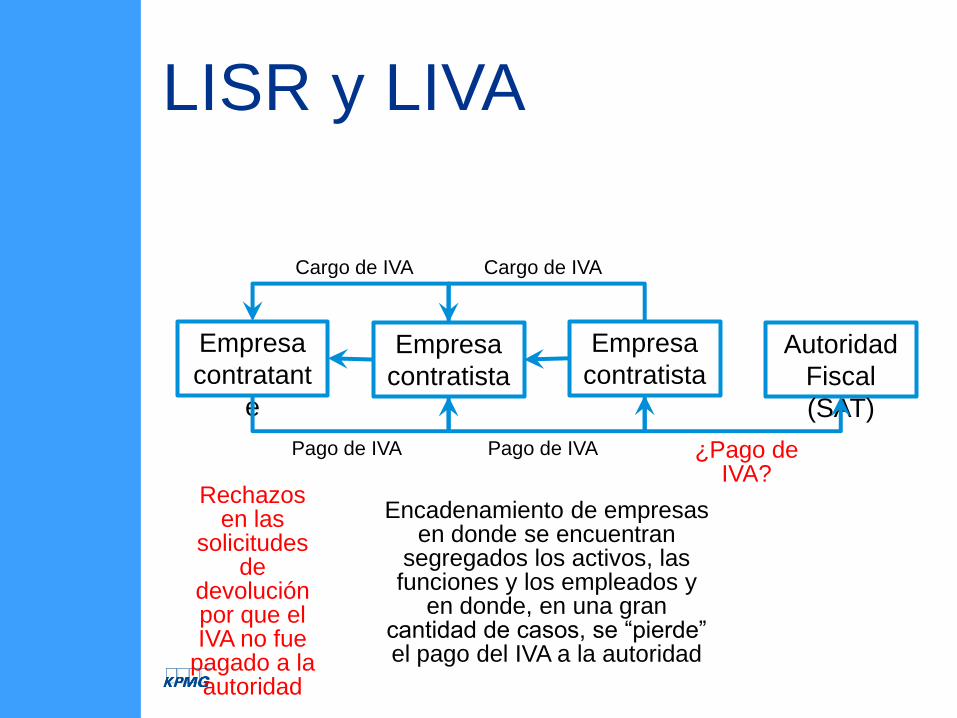

LISR y LIVA

LISR y LIVA

Empresa

contratant

e

Empresa

contratista

Empresa

contratista Autoridad

Fiscal

(SAT)

Encadenamiento de empresas en donde se encuentran

segregados los activos, las funciones y los empleados y

en donde, en una gran cantidad de casos, se “pierde” el pago del IVA a la autoridad

Cargo de IVA Cargo de IVA

Rechazos en las

solicitudes de

devolución por que el IVA no fue

pagado a la autoridad

Pago de IVA Pago de IVA ¿Pago de IVA?

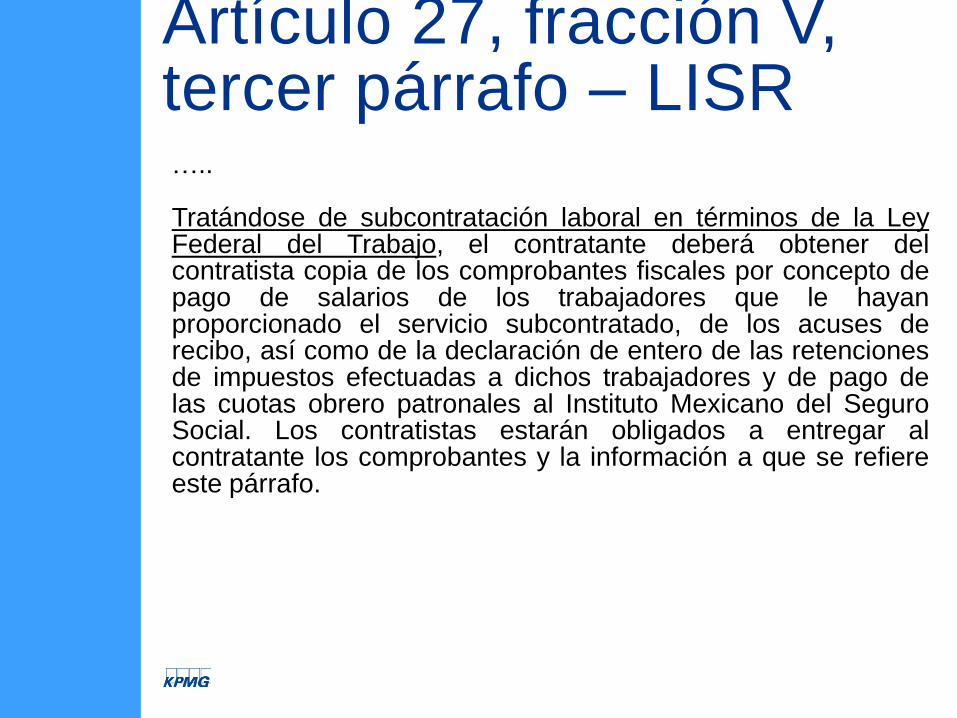

….. Tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan proporcionado el servicio subcontratado, de los acuses de recibo, así como de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social. Los contratistas estarán obligados a entregar al contratante los comprobantes y la información a que se refiere este párrafo.

Artículo 27, fracción V, tercer párrafo – LISR

…… Adicionalmente, cuando se trata de actividades de subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia simple de la declaración correspondiente y del acuse de recibo del pago del impuesto, así como de la información reportada al Servicio de Administración Tributaria sobre el pago de dicho impuesto. A su vez, el contratista estará obligado a proporcionar al contratante copia de la documentación mencionada, misma que deberá ser entregada en el mes en el que el contratista haya efectuado el pago. El contratante para efectos del acreditamiento en el mes a que se refiere el segundo párrafo del artículo 4º. de esta Ley, en el caso de que no recabe la documentación a que se refiere esta fracción deberá presentar declaración complementaria para disminuir el acreditamiento mencionado;

Artículo 5, fracción II, – LIVA

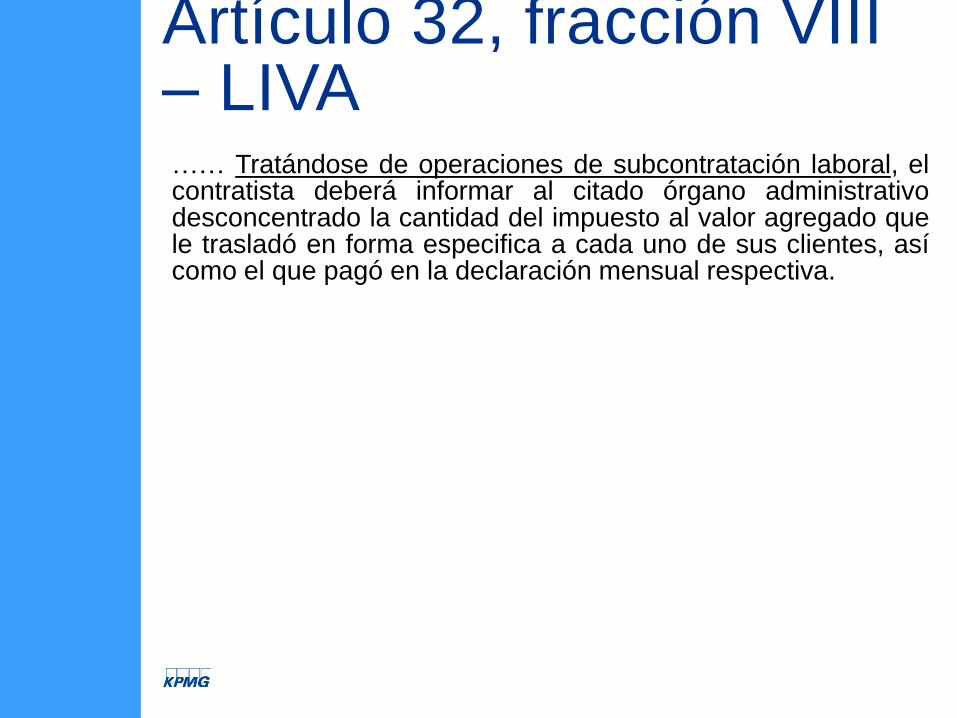

…… Tratándose de operaciones de subcontratación laboral, el contratista deberá informar al citado órgano administrativo desconcentrado la cantidad del impuesto al valor agregado que le trasladó en forma especifica a cada uno de sus clientes, así como el que pagó en la declaración mensual respectiva.

Artículo 32, fracción VIII – LIVA

Diferimiento del cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral Para los efectos de los artículos 27, fracción V, último párrafo de la Ley del ISR, así como 5, fracción II y 32, fracción VIII de la Ley del IVA; tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, las obligaciones del contratante y del contratista a que se refieren las citadas disposiciones, correspondientes a los meses de enero a junio de 2017 y subsecuentes, podrán cumplirse a partir del mes de julio del mismo año, utilizando el aplicativo informático que se dará a conocer en el Portal del SAT. Quien ejerza la facilidad prevista en esta regla deberá emitir el CFDI de nómina utilizando el complemento de nómina versión 1.2., conforme a lo previsto en el Artículo Trigésimo Segundo Transitorio de la RMF para 2017, publicada en el DOF el 23 de diciembre de 2016.

Resolución Miscelánea 2017

Cumplimiento de obligaciones en prestación de servicios diversos a la subcontratación Los contribuyentes podrán aplicar la facilidad establecida en la regla 3.3.1.44., en los casos de prestación de servicios a través de los cuales se ponga a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones principalmente en las instalaciones del contratante o una parte relacionada de éste, estén o no bajo la dirección o dependencia del contratante, que no sean consideradas como subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, y siempre que quien pague la nómina sea la empresa contratista.

Resolución Miscelánea 2017

Copia simple de: - Los comprobantes fiscales por concepto de pago de salarios

de los trabajadores que le hayan proporcionado el servicio subcontratado

- Los acuses de recibo - La declaración de entero de las retenciones de impuestos

efectuadas a dichos trabajadores - Pago de las cuotas obrero patronales al Instituto Mexicano

del Seguro Social - La declaración correspondiente (de IVA) - Del acuse de recibo del pago del impuesto - La información reportada al Servicio de Administración

Tributaria sobre el pago de dicho impuesto.

1 de enero de 2017 – diferidas a julio 2017

¿Cómo se espera que funcione el Aplicativo Informático desarrollado por el SAT? - Tres secciones a ser validadas por el contribuyente:

Visibilidad de información incluida en los CFDIs emitidos

por el contratista y relacionados con la prestación del servicio – pagos de sueldos y salarios Nombre del empleado RFC Salarios Retención

Visibilidad del renglón del entero del impuesto sobre la

renta retenido

Visibilidad del IVA trasladado por el contratista

1 de enero de 2017 – diferidas a julio 2017

¿Cómo se espera que funcione el Aplicativo Informático desarrollado por el SAT?

- Autorización previa por parte del Contratista – para que el

Contratante pueda acceder a su información

- Confidencialidad de la Información – tendrá que haber aceptación y responsabilidad de las partes involucradas

1 de enero de 2017 – diferidas a julio 2017

¿Cómo se espera que funcione el Aplicativo Informático desarrollado por el SAT? - Es una “facilidad” – considerando el nivel de “carga

excesiva” en la obtención y manejo de información incluida en la LISR y la LIVA con la reforma fiscal

- ¿Será suficiente para que?: Se solucione el problema en materia de evasión de IVA Se autoricen las devoluciones de IVA – sin requisitos

adicionales de información Se tenga derecho a la deducción fiscal de las

erogaciones

1 de enero de 2017 – diferidas a julio 2017

Requisitos para el IVA sea acreditable / recuperable • Que las erogaciones sean estrictamente indispensables –

deducibles Argumento de la autoridad – el prestador de servicios no

cuenta con elementos suficientes (activos, empleados, infraestructura) para llevar a cabo el servicio y por lo tanto se trata de una actividad inexistente o simulada

• Traslado expreso y por separado del IVA

• Que esté efectivamente pagado

• Entero de IVA retenido – cuando sea aplicable

• Esté relacionado con actividades gravadas

Artículo 5 – LIVA

Actos simulados Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes ….. En caso de que la autoridad fiscal, en uso de sus facultades de comprobación, detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan. Asimismo, las operaciones amparadas en los comprobantes fiscales antes señalados se considerarán como actos o contratos simulados para efecto de los delitos previstos en este Código”.

y último párrafos – CFF

PRODECON logra a través del servicio gratuito de Representación Legal que se reconozcan saldos a favor del Impuesto al Valor Agregado, que la autoridad había negado al considerar que no se acreditaba la materialidad de la operación. A un contribuyente le fue autorizada de manera parcial su solicitud de devolución de saldos a favor del impuesto al valor agregado, en virtud de que a consideración de la autoridad el acreditamiento de algunas cantidades era improcedente, toda vez que no se acreditó la materialidad de la operación de donde surgió dicho gasto. Después de haberse interpuesto un medio de defensa, se logró demostrar que el requisito que le exigió la autoridad consistente en que acreditara que recibió la prestación de servicios de personal por parte de 2 proveedores (materialidad de las operaciones), excede lo dispuesto en el artículo 5° de la Ley del IVA, toda vez que dicho precepto establece que para acreditar el impuesto relativo, únicamente basta demostrar que el IVA sea estrictamente indispensable, haya sido trasladado expresamente al contribuyente y haya sido efectivamente pagado en el mes de que se trate, por lo que en términos de dicho precepto, no es necesario que los contribuyentes acrediten la materialidad de las operaciones, aunado a que en el artículo 6° de la misma ley, al disponer la devolución como opción para recuperar el saldo a favor que provenga de dicha contribución, no se establece como condición que el contribuyente demuestre la materialidad de las operaciones.

Casos recientes

• Para efecto de que los salarios y prestaciones sean deducibles – timbrado de nómina Diferentes versiones durante 2017 Aplicación diferida

• ¿Qué se timbra? - Casos comunes que estamos viendo en la práctica Viáticos o gastos de viaje Fondo de ahorro

• Modificación al contenido del CFDI Obligatorias – son aquellas que siempre se incluyen Condicionales – se incluyen cuando se configure el

supuesto Opciones – su inclusión queda a discreción del patrón

• Nodo de Subcontratación Laboral RFC del beneficiario del servicio (contratante) Porcentaje de asignación de jornada laboral

• Eliminación de la declaración informativa de Sueldos y

Salarios por 2017

Timbrado de nómina

Aviso de privacidad

La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuara siendo correcta en la fecha que se reciba o que continuara siendo correcta en el futuro. Nadie debe tomar medidas basado en dicha información sin la debida asesoría profesional después de un estudio detallado de la situación en particular.

32

Preguntas /

Comentarios

Gracias

© 2017 KPMG Cárdenas Dosal, S.C., la firma mexicana miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative

(“KPMG International”), una entidad suiza. Las firmas miembro de la red de firmas independientes de KPMG están afiliadas a KPMG International. KPMG International

no provee servicios a clientes. Ninguna firma miembro tiene autoridad para obligar o comprometer a KPMG International ni a ninguna otra firma miembro frente a

terceros, ni KPMG International tiene autoridad alguna para obligar o comprometer a ninguna firma miembro. Todos los derechos reservados. La presente propuesta

está en todos los aspectos sujeta a la negociación, acuerdo y firma de una carta convenio o un contrato específicos. Manuel Ávila Camacho 176 P1, Reforma Social,

Miguel Hidalgo, C.P. 11650, México, D.F. Impreso en México. Todos los derechos reservados.