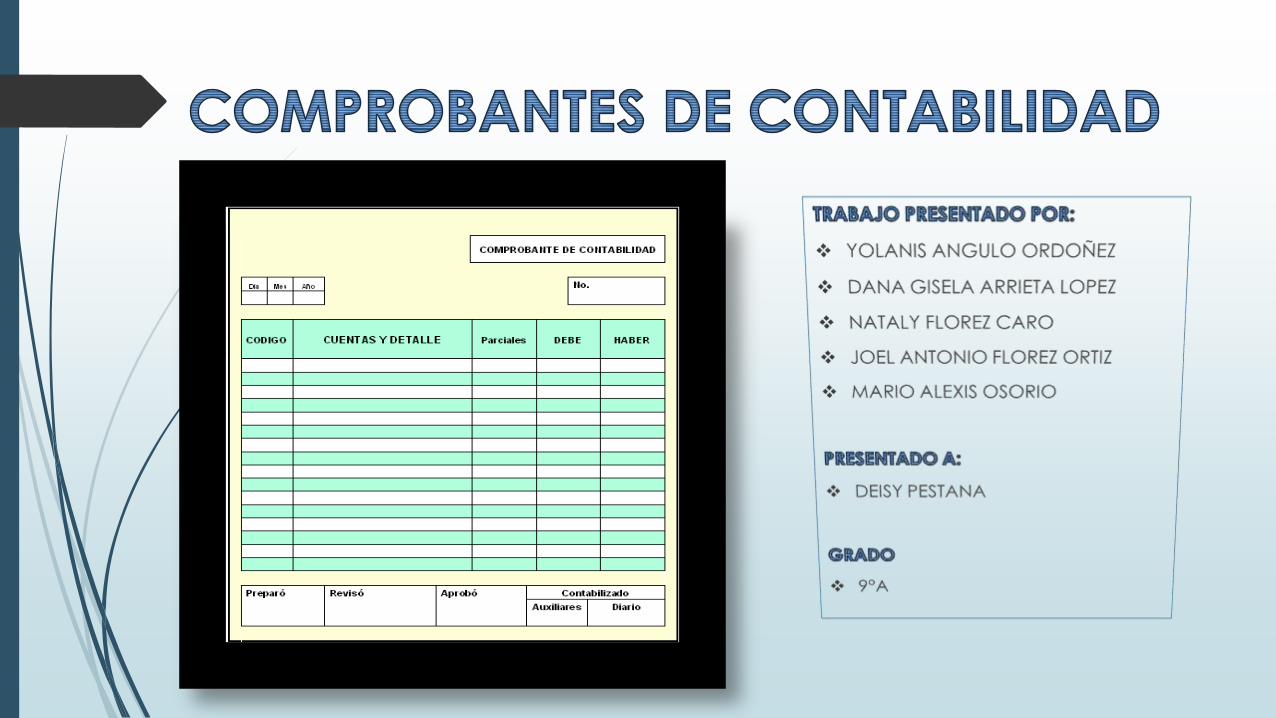

Comprobantes de contabilidad

17

-

Upload

dhanna-arrieta -

Category

Economy & Finance

-

view

503 -

download

0

Transcript of Comprobantes de contabilidad

Inicialmente debemos aclarar que los soportes contables son los

documentos, como tal, que nos permiten registrar las operaciones de

una empresa, por esto se debe tener precaución al el momento de la

elaboración.

Todos los soportes deben tener los datos generales, descripción de su

contenido, firmas de los responsables de la elaboración, revisión y

elaboración en los comprobantes.

Empresa: Ejemplo S.A.

Comprobante de contabilidad No: 01 Fecha: Junio 30 de 2006

Descripción: Recibos de Caja mes de junio de 2006

Código cuenta Nombre cuenta Parciales Db Cr

11 Disponible

1105 Caja

110505 Caja General $10.000.000

13 Deudores

1305 Clientes

130505 Nacionales $10.000.000

Totales $10.000.000 $10.000.000

Elaborado por:

Julián Pérez (asistente)

Autorizado por

Germán Gómez (contador)

: es un título valor en el que la persona que es

autorizada para extraer dinero de una cuenta (por ejemplo, el

titular), extiende a otra persona una autorización para retirar una

determinada cantidad de dinero de su cuenta, prescindiendo de la presencia del titular de la cuenta bancaria.

EL recibo de caja es un soporte de contabilidad en el cual constan

los ingresos en efectivo, cheques y otras formas de recaudo. El original se

entrega al cliente, y las copias generalmente se archivan así: una para el

archivo consecutivo y otra para anexar al comprobante diario de

contabilidad.

es un recibo que nos extienden automáticamente los cajeros automáticos

o TPV cuando realizamos alguna operación.

Alguna gente acostumbra a deshacerse de este documento sin mayor

preocupación, hasta hay quien se lo deja colgando en la ranura del

cajero por la que sale impreso, sin tener en cuenta que ese papel contiene

datos sobre nuestra cuenta o tarjeta y que no deberían caer en manos de

terceras personas.

son documentos o comprobantes que las empresas hacen para realizar un

ajuste a una cuenta de terceros, ya sea por errores o por el cambio de

condiciones que generan un mayor o menor valor de la respectiva

cuenta.

Estas se dividen en notas crédito y debito:

Es el comprobante que una empresa envía a su cliente a su cliente, con el

objeto de informar la acreditación en su cuenta un valor determinado, por

el concepto que se indica en la misma nota.

Algunos casos en que se emplea la nota crédito pueden ser por: avería de

productos vendidos, rebajas o disminución de precios, devoluciones o

descuentos especiales, o corregir errores por exceso en la facturación.

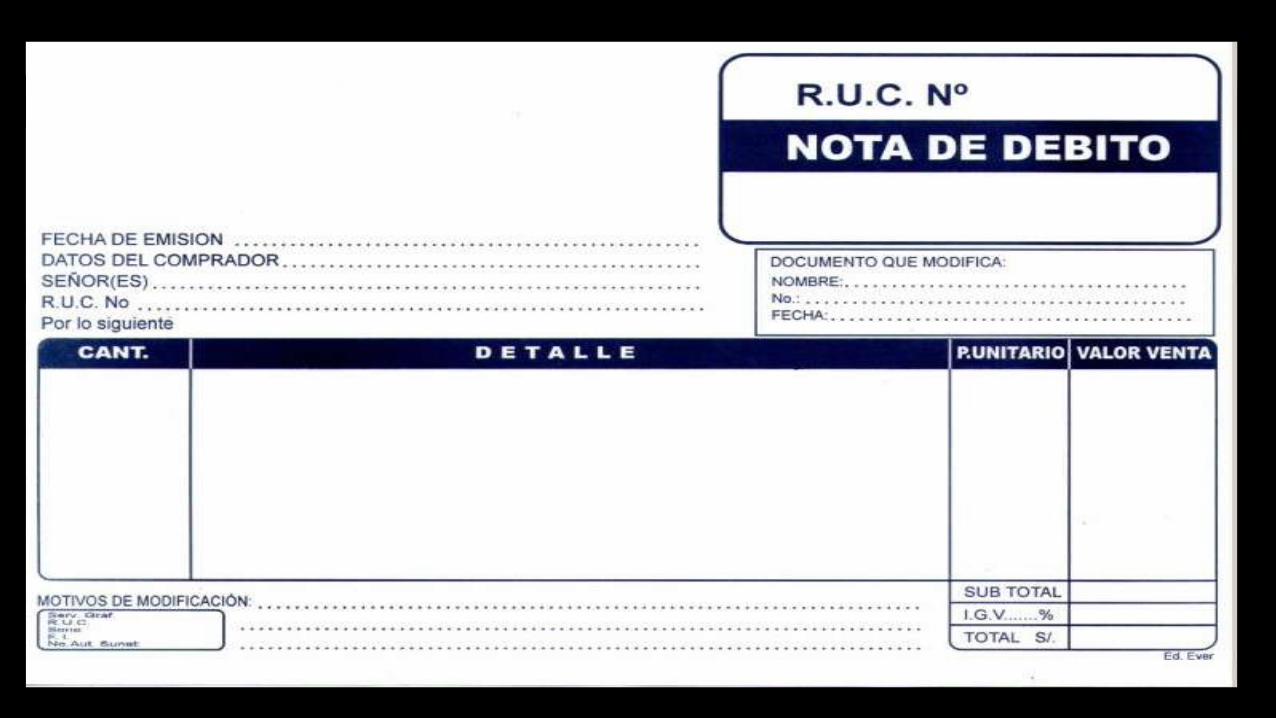

Es un comprobante que una empresa envía a su cliente, en la que se le

notifica haber cargado o debitado en su cuenta una determinada suma o

valor, por el concepto que se indica en la misma nota.

Este documento incrementa el valor de la deuda o saldo de la cuenta, ya

sea por un error en la facturación, interés por mora en el pago, o cualquier

otra circunstancia que signifique el incremento del saldo de una cuenta

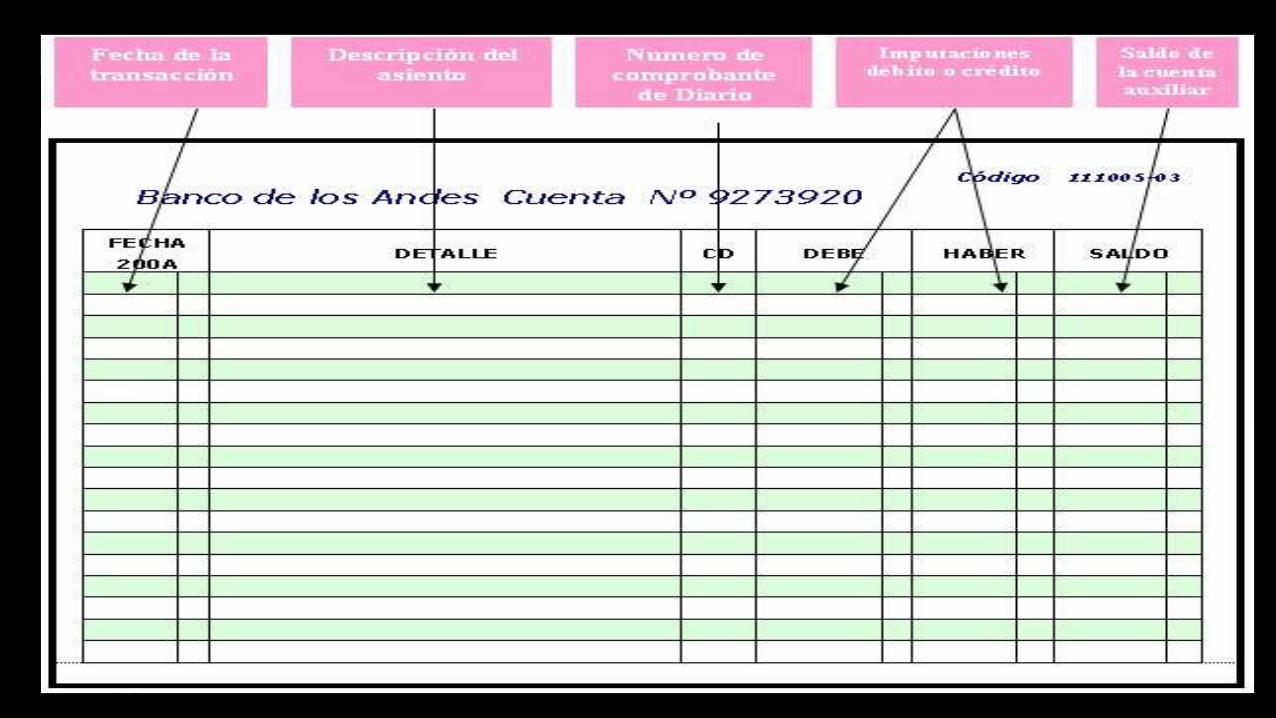

Es un documento que debe elaborarse previamente al registro de

cualquier operación y en el cual se indica el número, fecha, origen,

descripción y cuantía de la operación, así como las cuentas afectadas

con el asiento.

A cada comprobante se le anexan los documentos y soportes que lo

justifiquen.