Situación de la economía española para el tercer trimestre del 2010

27

Situación España Tercer Trimestre 2010 Análisis Económico • La economía española cerró el primer semestre del año en positivo, pero se mantiene la incertidumbre sobre el segundo. • Las primas de riesgo todavía no reflejan los fundamentales de la economía española. • Las pruebas de esfuerzo españolas, más severas y transparentes que las del resto de Europa, muestran la solidez de nuestro sistema financiero. • La intensificación de las reformas, clave para el crecimiento sostenido y la creación de empleo.

description

Situación de la economía española para el tercer trimestre del 2010

Transcript of Situación de la economía española para el tercer trimestre del 2010

Situación EspañaTercer Trimestre 2010

Análisis Económico

• La economía española cerró el primer semestre del año en positivo, pero se mantiene la incertidumbre sobre el segundo.

• Lasprimasderiesgotodavíanoreflejanlosfundamentalesde la economía española.

• Las pruebas de esfuerzo españolas, más severas ytransparentes que las del resto de Europa, muestran la solidezdenuestrosistemafinanciero.

• Laintensificacióndelasreformas,claveparaelcrecimientosostenidoylacreacióndeempleo.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 2

Índice

En resumen ............................................................................................................................... 3

A. Revaluación de las perspectivas de la economía global .............. 5

B. La economía española cierra el primer semestre del año en positivo, mientras que se mantiene la incertidumbre sobre el segundo ........................................................................................................... 7

C.Tensionesfinancierasyaceleracióndelasreformasestructurales .................................................................................................................... 14

Cuadros ..... ................................................................................................................................ 23

Fecha de cierre: 3 de agosto de 2010

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 3

En resumen

Laconsolidaciónfiscaleuropea tiene que reducir el componente estructural

deldéficit

Unodeloscanalesmásimportantesatravésdeloscualeslacrisisfiscalhaafectadoalaeconomíaeuropeahasidolapérdidadeconfianza,yunrequisitoindispensablepararestablecerlaeslaprudenciafiscal.Sinembargounfactorpositivoesqueelajusteenmarchaesrápidoyestáorientadoareducirelgasto, loquemejorará laconfianzaycontrarrestaráparcialmente losefectosnegativossobreelcrecimientoderivadosdelareduccióndelademandapública.Asípues,silaconsolidaciónfiscalsellevaacabodeformarigurosa,lasrepercusionessobrelaactividadeconómicaeuropeaseránmáslimitadasytransitoriasqueenelcasodeunajustefiscaltitubeanteypocoestricto.

Los test de estrés disipan la incertidumbre del

sistemafinancieroespañol

En este contexto, los riesgos financieros, derivados de los problemas de la deuda soberana,formaronuncírculoviciosoqueacabóaumentandoelriesgodemercadoyabsorbiendolaliquidez,especialmente en Europa. La publicación de los resultados de las pruebas de solvencia del sistema financierodelazonaeuro(testdeestrés)hatenidoelefectopositivodereducirlastensiones,aunquese ha observado una clara diferenciación entre los países.Al haber sido ejecutado por parte delBanco de España de manera rigurosa y haber aportado resultados muy informativos y creíbles.Indudablemente,losriesgosparaEuropayparalaeconomíamundialprocedentesdelosmercadosfinancierossiguensiendoelprincipalmotivodepreocupación.

La economía española habríavueltoacreceren

el segundo trimestre

Nuevamente lohabríahechode formadébily ligeramenteporencimade loobservadoduranteelprimertrimestrede2010.Losefectoscontractivosdecortoplazoquepudieranderivarsedelajustefiscalyel impactosobre lasdecisionesdeconsumoe inversiónde lamayor incertidumbreen losmercadosdecapitalhacenquehayaaumentadolaprobabilidaddeunarecaídatransitoriaylimitadade la economía durante el tercer trimestre del año.

Losfundamentalesdela economía española

justificanprimasderiesgomásreducidas

Detodasmaneras,haciadelante,puedepreversequeenelescenariomásprobablecontinuarálamejoradelaconfianzaydisminuirálapercepciónderiesgo.Dehecho,elajustedelosdesequilibriosenelsectorprivadoseencuentraenunaetapaavanzada,contasasdeahorroelevadasycorreccionesde la inversión en sectores con sobrecapacidad. Lo anterior ha permitido una reducción de lasnecesidadesdefinanciacióndelaeconomíaquenoseobservaenotrospaísescondesequilibriossimilares al inicio de la crisis.

El proceso de consolidaciónfiscal,

apoyadoensumayoríaen una reducción de gasto,satisfacelos

requerimientos necesarios para ser exitoso

Elaumentoenlosimpuestossehaconcentrado,hastaelmomento,enlosindirectos;ladisminucióndeldéficitestructuralsedadurante losprimerosañosdelajuste;ynuestraeconomíagozadeunacredibilidadganadaatravésdelaconsecuciónrigurosademetasfiscalesenelpasado.TodoloanteriordeberíaversereforzadoamedidaqueseconozcanlosdatosdeejecuciónpresupuestariadelEstado,loscualesyamuestranunamejoraimportantedurantelosprimerosseismesesdelañoencurso.Asuvez,tantoestasmedidascomolasqueseincluyanenlospresupuestospara2011debenevitarminarlaconfianzadeempresasyfamilias,minimizandosuimpactosobrelasperspectivasdecrecimientofuturo.Resultaconvenientequelosajustessedenmásporelladodelgastocorrientequesacrificandoinversiónpúblicaeninfraestructuras,eneducaciónoenI+D+i.Asimismo,esnecesarioquesediscutalaposibilidaddeintroducirmecanismosdefinanciaciónalternativosparaciertosserviciospúblicos(porejemplo,mediantecopagosselectivosensanidadyeducaciónporpartedelosciudadanosquetienencapacidaddepago,yquesonmayoríaen lasociedad),que incrementen laparticipacióndelgastoprivadoensuprovisión,promuevanlaeficienciaensuuso,garanticenlasostenibilidaddelEstadodelbienestaryfuncionencomouninstrumentomásdelapolíticaderedistribucióndelarenta.

El sistema impositivo españolessuficientemente

progresivo comparado con el resto de Europa. La

discusiónfiscaldeberíadirigirse a promover un

sistemafiscalmáseficiente

Enparticular,habríaquetenerencuentalasdiferenciasqueexistenentrelastasasmarginalesespañolasylasdeotrospaísesdenuestroentorno,loquedistorsionalasdecisionesdeempleoeinversióndehogaresyempresas.DeacuerdoaEurostat,eltipoimplícitosobrelasrentasdelcapitalseencuentra6,7puntosporencimadeloqueseobservaenelrestodelaUEyessuperioraldelasrentasdeltrabajo(cuandoenelrestodeEuropasucedelocontrario).Porotrolado,laimposiciónindirectasiguesiendodelasmásbajasdelaUEapesardelincrementoobservadoenelIVAdesdeelmesdejuliodeesteaño.Sedan,portanto,lascondicionesparaquelaestructurafiscalpuedamoversehaciaunsistemaquereduzcalacargasobrelosingresosybeneficiosdehogaresyempresas,poniendomásénfasisenlaimposiciónindirecta.Finalmente,tampocoesrecomendablequeaumentensignificativamentelostiposmarginalesactualesalasrentasdeltrabajoconelobjetivodealcanzarunamayorprogresividad,Porejemplo, laratiodeltipomarginaldelasrentasdeltrabajo(43,0%)sobreeltipomedioefectivo(30,5%),seencuentraporencimadelaqueseobservaenlaUE(37,5%y34,2%,respectivamente).Los incrementos adicionales en el tipo marginal no sólo tienen una escasa capacidad recaudatoria, sino quegeneraríandesincentivosrelativosalaacumulacióndecapitalhumanoyaltrabajoenEspañadelapoblaciónconmayoresniveleseducativos,frenteaotraseconomíasconmenorescargasimpositivas,afectandonegativamentealacaptacióndetalentoyalpotencialdelaeconomíaespañola.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 4

Losavancesdelareformalaboral deberían dirigirse haciaunareduccióndeladualidadyaalcanzarunmarco legal que otorgue

menor incertidumbre a empresasytrabajadores

Alosprocesosdeajustequeestánrealizandolosagentesprivadosyelsectorpúblicosehaañadidoenlosúltimosmeseslaaceleraciónenlaadopcióndereformasestructurales.Enparticular,lareformadelmercado laboral y lanuevaLeydeCajasdeAhorros juntoal procesode reestructuracióndelsectorfinancieroyalapublicacióndelasyamencionadaspruebasdesolvenciahanrepresentadolosprincipalesavances.SibienelRDL10/2010constituyeunavancerelevantesobrelanormativavigentehastaelmomentodesuaprobación,podríanosersuficientepara resolver losproblemasqueafectanalmercadodetrabajoespañol.Silosagenteseconómicosnopercibenquelareformareducetotalmentelaincertidumbresobrelaprocedenciadeldespidoobjetivoosobrelascondicionesdedescuelguesalarial, losefectossobre lacreacióndeempleoy la reducciónde la temporalidadseránmenoresdelodeseado.Estorequierecomunicardeformasencillayclaraalosciudadanosy,enparticular,alatotalidaddeempresaslasventajasyelalcancedeloscambiosqueintroduzcalanuevaleytrassutramitaciónparlamentaria.Portanto,esnecesariounejerciciodepedagogíaintensoquejustifiquelanecesidaddeesfuerzosporpartedelosagentesyclarifiquelosdetallesdelareformaaquienesvadirigida.Deigualmanera,lamejoradelfuncionamientodelmercadodetrabajoexigeundesarrollode lareformayunseguimientocontinuosquecorrijana lo largodel tiempoaquellasdisfuncionesquepaulatinamentesedetecten.

RespectoalaLeydeCajas,aunquelaspruebasdesolvenciadeberíaneliminarlamayorpartedelasincertidumbressobreelsectorfinancieroespañol,hayquerecordarqueelescenarioeconómicohaciadelanteestodavíaincierto.Mientraselmercadodecapitalesseabreprogresivamente,elapoyopúblico vía FROB supone un soporte importante para el grupo de entidades que necesitan aumentar sucapital.LarecientemodificacióndelaLeydeCajashallegadoenunmomentomuyoportuno,alposibilitarnuevasvíasdecaptacióndecapitalprivadoyalpermitiralFROBacudir,encircunstanciasexcepcionales,alrescatedeentidadesindividualesconnecesidadesclarasderecapitalización.Todoellofacilitaelprocesoderestructuracióndelsectorfinanciero,quetendráqueseguiravanzandoparaasegurarquelasentidadesqueoperenenelmercadoespañolseanrentablesalargoplazo,yparagarantizarlaexistenciadeunterrenodejuegoneutralenelqueéstaspuedancompetirenigualdadde condiciones.

Las perspectivas de medio plazodelaeconomía

españolasonmejoresquehaceunpardemeses.Sin

embargo, el proceso de reformasdebecontinuar

confirmeza

Conlasmedidasemprendidasyotrasmuchasquedebenadoptarseacortoplazoesdeesperarquelastensionesfinancierasvayanremitiendodurante lospróximosmesesyque laeconomíaretomeuna senda de crecimiento sostenido capaz de generar empleo a partir de 2011.Todavía quedanobjetivos por alcanzar que son de suma importancia. Por ejemplo, el déficit energético continúasiendounacargaimportanteparalasnecesidadesdefinanciaciónexternadelaeconomíaespañola.Lacredibilidadde lascuentaspúblicasamedioplazo tienequeserconsolidadaconmedidasqueasegurenlasostenibilidaddelsistemadepensiones.Másaún,sectoresintensivosenelusodemanodeobracomoeldeserviciosdebendeserpotenciadosconunamayor liberalización.Sólocon laconstanteacción reformadorasepodráasegurarunasalidamás rápidade laeconomíaespañolahaciaunpotencialdecrecimientomayor.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 5

A. Revaluación de las perspectivas de la economía global

Losefectosdelajustefiscalsobreelcrecimiento

enEuropaseránmuyacotadosporel

efectopositivosobrelacredibilidad

Unodeloscanalesmásimportantesatravésdeloscualeslacrisisfiscalhaafectadoalaeconomíaeuropeahasidolapérdidadeconfianza,yunrequisitoindispensablepararestablecerlaeslaprudenciafiscal.LosplanesdeconsolidacióndeEuropaseestánimplementandoconarregloauncalendariopresentadoalaComisiónEuropea(CE)aprincipiosde2010.Laconsolidaciónfiscaleuropeatieneque centrarse en el aspecto estructural, pero un factor positivo es queel ajuste es rápido y estáorientadoareducirelgasto,loquemejorarálaconfianzayprácticamentecontrarrestarálosefectosnegativos sobre el crecimiento derivados de la reducción de la demanda pública. Así pues, mientras sepersistaenlaconsolidaciónfiscal,lasrepercusionessobrelaactividadeconómicaeuropeaseránlimitadasytransitorias.Porotraparte,otraseconomíasavanzadasenlasquelosestímulosfiscaleshan sido sustanciales y cuyos niveles de endeudamiento crecieron a igual ritmo que el europeo,semuestranrelativamentelentasenhacerfrentealaobligacióndereducirsusdéficity,almenos,estabilizarlosnivelesdesudeuda.Ésteesunriesgoamedioplazoqueseestásubestimandoyaquelaexperienciademuestraquelosefectosdeunapolíticafiscallaxasobrelostiposdeinteréssonnolineales,conelriesgodeunsúbitoincrementodelostiposalargoplazoydeundesplazamientodelademandaprivada,exactamenteelefectoopuestoquepretendenlospaquetesdeestímulofiscal.

El principal riesgo para las perspectivas globales

todavía procede de los mercadosfinancieros

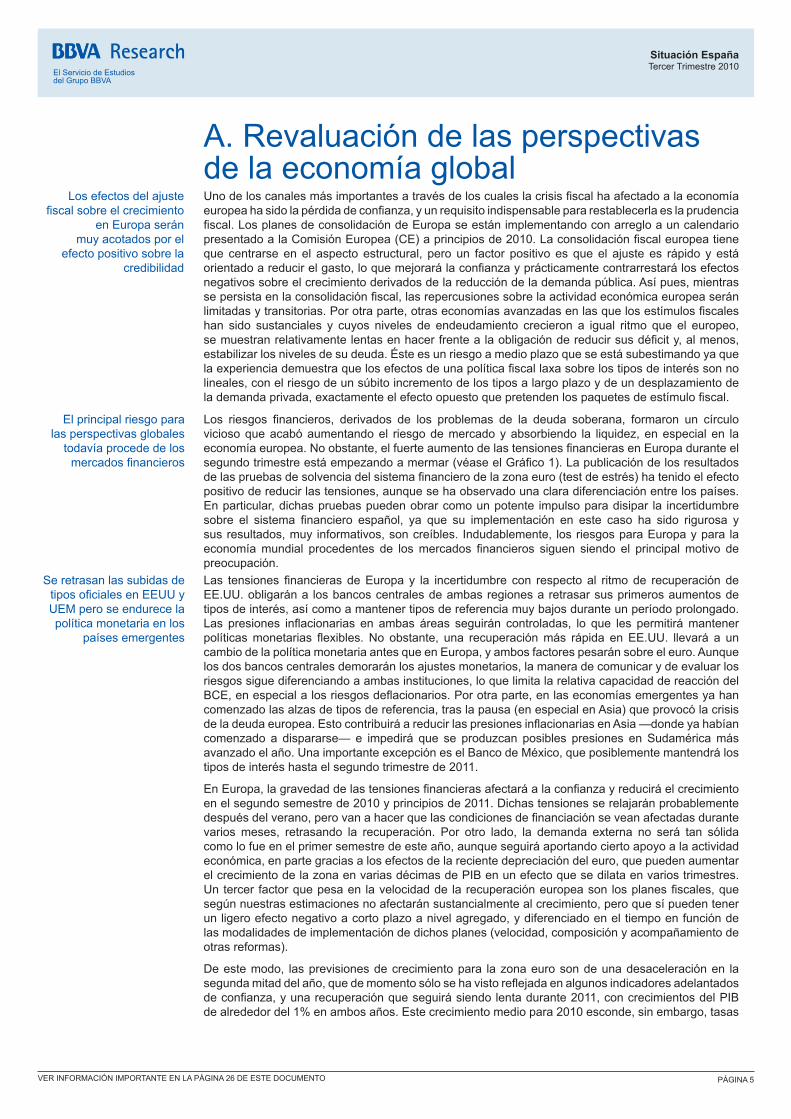

Los riesgos financieros, derivados de los problemas de la deuda soberana, formaron un círculoviciosoqueacabóaumentandoel riesgodemercadoyabsorbiendo la liquidez,enespecialen laeconomíaeuropea.Noobstante,elfuerteaumentodelastensionesfinancierasenEuropaduranteelsegundotrimestreestáempezandoamermar(véaseelGráfico1).Lapublicacióndelosresultadosdelaspruebasdesolvenciadelsistemafinancierodelazonaeuro(testdeestrés)hatenidoelefectopositivodereducirlastensiones,aunquesehaobservadounaclaradiferenciaciónentrelospaíses.Enparticular,dichaspruebaspuedenobrarcomounpotente impulsoparadisipar la incertidumbresobre el sistema financiero español, ya que su implementación en este caso ha sido rigurosa ysusresultados,muy informativos,soncreíbles. Indudablemente, losriesgosparaEuropaypara laeconomíamundial procedentes de losmercados financieros siguen siendo el principalmotivo depreocupación.

Se retrasan las subidas de tiposoficialesenEEUUyUEM pero se endurece la política monetaria en los

países emergentes

Las tensiones financieras deEuropa y la incertidumbre con respecto al ritmode recuperacióndeEE.UU.obligarána losbancoscentralesdeambasregionesaretrasarsusprimerosaumentosdetiposdeinterés,asícomoamantenertiposdereferenciamuybajosduranteunperíodoprolongado.Las presiones inflacionarias en ambas áreas seguirán controladas, lo que les permitirámantenerpolíticasmonetarias flexibles.No obstante, una recuperaciónmás rápida enEE.UU. llevará a uncambiodelapolíticamonetariaantesqueenEuropa,yambosfactorespesaránsobreeleuro.Aunquelosdosbancoscentralesdemoraránlosajustesmonetarios,lamaneradecomunicarydeevaluarlosriesgossiguediferenciandoaambasinstituciones,loquelimitalarelativacapacidaddereaccióndelBCE,enespecialalosriesgosdeflacionarios.Porotraparte,enlaseconomíasemergentesyahancomenzadolasalzasdetiposdereferencia,traslapausa(enespecialenAsia)queprovocólacrisisdeladeudaeuropea.EstocontribuiráareducirlaspresionesinflacionariasenAsia—dondeyahabíancomenzado a dispararse—e impedirá que se produzcan posibles presiones enSudaméricamásavanzadoelaño.UnaimportanteexcepcióneselBancodeMéxico,queposiblementemantendrálostiposdeinteréshastaelsegundotrimestrede2011.

EnEuropa,lagravedaddelastensionesfinancierasafectaráalaconfianzayreduciráelcrecimientoenelsegundosemestrede2010yprincipiosde2011.Dichastensionesserelajaránprobablementedespuésdelverano,perovanahacerquelascondicionesdefinanciaciónseveanafectadasdurantevarios meses, retrasando la recuperación. Por otro lado, la demanda externa no será tan sólidacomolofueenelprimersemestredeesteaño,aunqueseguiráaportandociertoapoyoalaactividadeconómica,enpartegraciasalosefectosdelarecientedepreciacióndeleuro,quepuedenaumentarelcrecimientodelazonaenvariasdécimasdePIBenunefectoquesedilataenvariostrimestres.Untercer factorquepesaen lavelocidadde larecuperacióneuropeason losplanesfiscales,quesegúnnuestrasestimacionesnoafectaránsustancialmentealcrecimiento,peroquesípuedentenerunligeroefectonegativoacortoplazoanivelagregado,ydiferenciadoeneltiempoenfuncióndelasmodalidadesdeimplementacióndedichosplanes(velocidad,composiciónyacompañamientodeotrasreformas).

Deestemodo, lasprevisionesdecrecimientopara lazonaeurosondeunadesaceleraciónen lasegundamitaddelaño,quedemomentosólosehavistoreflejadaenalgunosindicadoresadelantadosdeconfianza,yunarecuperaciónqueseguirásiendolentadurante2011,concrecimientosdelPIBdealrededordel1%enambosaños.Estecrecimientomediopara2010esconde,sinembargo,tasas

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 6

máselevadasen laprimeramitaddelañoqueen lasegunda,dondeseprevéunaumentode laactividadmuydébil.Encuantoalacomposicióndelcrecimiento,estecontinuarásiendolideradoporelsectorexterior,mientrasquelademandainternacontinuaráprácticamenteestancada,talycomoestáahora,yaquealamuytímidarecuperacióndelconsumoprivadoylainversiónseuniráunconsumopúblicoquesedesacelera(debidoalaconsolidaciónfiscal)yunacontribucióndeinventarioscadavezmenor,unavezquelosnivelesdeexistenciaslleganasunuevoniveldeequilibrio.

Dentrode lazonaeuro ladescomposicióndelcrecimientoporpaísesestará ligeramentesesgadaafavordeAlemania,quehavividounafuerterecuperacióndelasexportacionesydelaproducciónindustrialenlaprimeramitaddelaño,aunqueseprevéquesedesacelereapartirdeahora,enmayormedidaqueFrancia,cuyosindicadoresmásrecientesmuestranciertadebilidad,oItalia,queapesardehabercrecidofuertementeenelprimertrimestredelañosigueteniendodebilidadesestructuralesimportantes que limitan su potencial.

La economía mundial marchahaciauna

desaceleraciónsuaveydiferenciada

Los ecos de la crisis financiera europea en otras regiones geográficas han sido relativamentelimitados. No obstante, en los próximos trimestres la economía global se desacelerará (véase elGráfico2).EnEE.UU.esprobablequelarecuperaciónpierdaimpulsocomoresultadodelasituaciónen los mercados de trabajo y de la vivienda. Esto muestra los límites actuales de la demandaprivada doméstica en dicha economía comomotor autónomo del crecimiento. EnChina, tanto ladesaceleración del crecimiento del PIB en el segundo trimestre como la de otros indicadores señalan unamoderacióndelaactividadmostrandoquelasmedidasdeajustedelasautoridadesestánsiendoeficacesparadirigirlaeconomíahaciatasasdecrecimientomássostenibles.LaeconomíatambiénsedesaceleraráenAméricaLatinadurante2011,aunquemanteniendoaltosíndicesdecrecimiento.Enestecontexto,lasdivergenciasseguiránampliándoseentrelaseconomíasavanzadasyemergentes,ytambiéndentrodecadaunodeestosgrupos.

Gráfico1

Índice de tensiones financieras*

Gráfico2

Aportaciones al crecimiento del PIB mundial

-1,5-1,0-0,50,00,51,01,52,02,53,0

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

EE.UU. UEM

-3-2-10123456

2007

2008

2009

2010

2011

Resto del mundo Economías emergentesResto Economías Avanzadas Área del euroEE.UU. Crecimiento mundial

*Indicadorcompuestodetensionesfinancierasentresmerca-dosdecrédito(soberano,corporativoyfinanciero),restriccio-nesdeliquidezyvolatilidaddelostiposdeinterés,tiposdecambioymercadosderentavariable. Fuente:BBVAResearch

Fuente:BBVAResearchapartirdecuentasnacionales

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 7

B. La economía española cierra el primer semestre del año en positivo, mientras que se mantiene la incertidumbre sobre el segundo

La economía española registró en el primer trimestre de 2010 su primera tasa de crecimiento positiva desdeeliniciodelacrisis.Lainformacióncoyunturalconocidaalafechadecierredeesteinformepermiteavanzarque,soportadafundamentalmenteporlafortalezadelasexportacionesespañolas,laeconomíahabríavueltoacrecerunaodosdécimasduranteelsegundotrimestredelaño.Sinembargo,laaceleracióndelprocesodeconsolidaciónfiscal,juntoalapersistenciadealgunasincertidumbresy de la volatilidad en los mercados financieros, tendrán un impacto negativo, aunque limitado ytransitorio,sobreelcrecimientodelaeconomíaespañolaenelcortoplazo.EnesteescenarioelPIBsecontraeríacercadeun0,6%enelconjuntode2010.Sinembargo,dependiendodelacontinuidaddel ímpetu de las exportaciones españolas, de cómo de sostenida sea la reacción positiva de los mercadosobservadaenlasúltimassemanas,ydelprocesodereformasestructuralesqueseestállevandoacaboenlaeconomíaespañola,podríagenerarseunarecuperaciónunpocomásrápidadelo que aquí se propone.

La economía española volvióacrecerdeforma

moderada en el segundo trimestre de 2010

Duranteelmesdejunio,laeconomíaespañolacontinuóexhibiendolatendenciaquemostródurantelosdosmesesprecedentes,caracterizadaporunarecuperaciónmoderadadelaactividadylafaltade dinamismo delmercado laboral.Así, y a falta de conocer los datos oficiales para el segundotrimestrede2010,losindicadoresparcialesdecoyunturamuestran,enbalance,unacontinuacióndelatenuemejoríaobservadaenlosprimerosmesesdelaño,locualpermiteavanzaruncrecimientodelPIBentreunaydosdécimasparaelsegundotrimestre(véaseelGráfico3).Porcomponentes,lasseñalessonmixtas,yesdepreverqueenestaocasiónlamejoraintertrimestraldelPIBseaatribuibleenmayormedidaa laconsolidaciónde laaportaciónpositivade lademandaexteriornetaquealdinamismodelademandanacional(véaseelGráfico4).

Gráfico3

España: crecimiento del PIB

Gráfico4

España: contribuciones al crecimiento del PIB

-5-4-3-2-1012345

mar

-08

jun-

08se

p-08

dic-

08m

ar-0

9ju

n-09

sep-

09di

c-09

mar

-10

jun-

10se

p-10

dic-

10m

ar-1

1ju

n-11

sep-

11di

c-11

-2,0

-1,5-1,0

-0,5

0,0

0,51,0

1,5

2,0

% intertrimestral (dcha.) % interanual (izqda.)

-4

-3

-2

-1

0

1

2

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

Demanda nacional Demanda exterior (neta)Crecimiento del PIB (% t/t)

Fuente:BBVAResearchapartirdeINE Fuente:BBVAResearchapartirdeINE

Losrasgosquedefinenelmomentocoyunturaldelaeconomíaespañolahastaelsegundotrimestredelañosiguensiendo,porunlado,ladebilidaddelademandanacionalydelempleo,y,porotro,lafortalezadelasexportacionesespañolas.

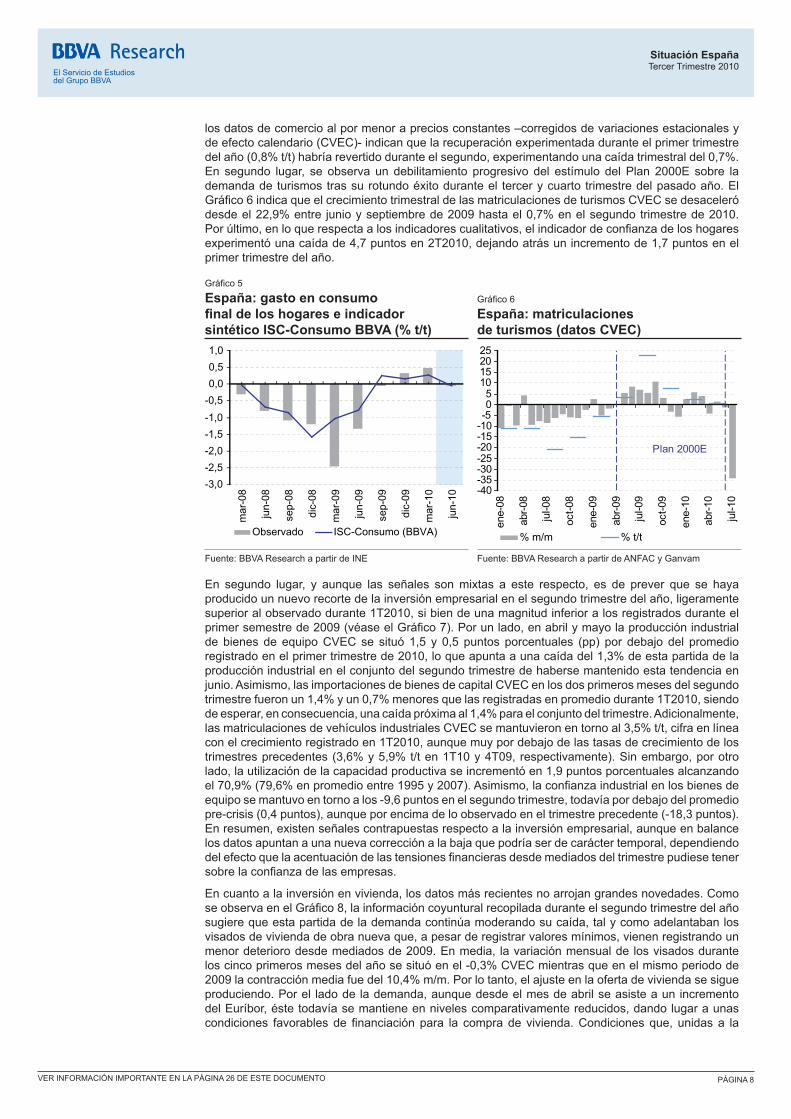

Enprimerlugar,yenloquerespectaalgastoenconsumofinaldeloshogares,lacontinuadapérdidadedinamismodesusdeterminantes (rentay riqueza,principalmente),unidaal ligerodeteriorodela confianzade los consumidores (asociadoal recrudecimientode las tensiones financieras), y eldebilitamientodelasmedidasdeestímulofiscal,explicanporquéestapartidadelademandapodríahaberexperimentadouncrecimientonuloenelsegundotrimestrede2010(véaseelGráfico5).Así,

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 8

losdatosdecomercioalpormenorapreciosconstantes–corregidosdevariacionesestacionalesydeefectocalendario(CVEC)-indicanquelarecuperaciónexperimentadaduranteelprimertrimestredelaño(0,8%t/t)habríarevertidoduranteelsegundo,experimentandounacaídatrimestraldel0,7%.En segundo lugar, se observa un debilitamiento progresivo del estímulo del Plan 2000E sobre la demandadeturismostrassurotundoéxitoduranteel tercerycuartotrimestredelpasadoaño.ElGráfico6indicaqueelcrecimientotrimestraldelasmatriculacionesdeturismosCVECsedesaceleródesdeel22,9%entre junioyseptiembrede2009hastael0,7%enelsegundotrimestrede2010.Porúltimo,enloquerespectaalosindicadorescualitativos,elindicadordeconfianzadeloshogaresexperimentóunacaídade4,7puntosen2T2010,dejandoatrásunincrementode1,7puntosenelprimer trimestre del año.

Gráfico5

España: gasto en consumo final de los hogares e indicador sintético ISC-Consumo BBVA (% t/t)

Gráfico6

España: matriculaciones de turismos (datos CVEC)

-3,0-2,5-2,0-1,5-1,0-0,50,00,51,0

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

Observado ISC-Consumo (BBVA) % m/m % t/t

-40-35-30-25-20-15-10-505

10152025

ene-

08

abr-0

8

jul-0

8

oct-0

8

ene-

09

abr-0

9

jul-0

9

oct-0

9

ene-

10

abr-1

0

jul-1

0

Plan 2000E

Fuente:BBVAResearchapartirdeINE Fuente:BBVAResearchapartirdeANFACyGanvam

En segundo lugar, y aunque las señales sonmixtas a este respecto, es de prever que se hayaproducido un nuevo recorte de la inversión empresarial en el segundo trimestre del año, ligeramente superioralobservadodurante1T2010,sibiendeunamagnitudinferioralosregistradosduranteelprimersemestrede2009(véaseelGráfico7).Porunlado,enabrilymayolaproducciónindustrialde bienes de equipoCVECse situó 1,5 y 0,5 puntos porcentuales (pp) por debajo del promedioregistradoenelprimertrimestrede2010,loqueapuntaaunacaídadel1,3%deestapartidadelaproducciónindustrialenelconjuntodelsegundotrimestredehabersemantenidoestatendenciaenjunio.Asimismo,lasimportacionesdebienesdecapitalCVECenlosdosprimerosmesesdelsegundotrimestrefueronun1,4%yun0,7%menoresquelasregistradasenpromediodurante1T2010,siendodeesperar,enconsecuencia,unacaídapróximaal1,4%paraelconjuntodeltrimestre.Adicionalmente,lasmatriculacionesdevehículosindustrialesCVECsemantuvieronentornoal3,5%t/t,cifraenlíneaconelcrecimientoregistradoen1T2010,aunquemuypordebajodelastasasdecrecimientodelostrimestresprecedentes(3,6%y5,9%t/ten1T10y4T09,respectivamente).Sinembargo,porotrolado,lautilizacióndelacapacidadproductivaseincrementóen1,9puntosporcentualesalcanzandoel70,9%(79,6%enpromedioentre1995y2007).Asimismo,laconfianzaindustrialenlosbienesdeequiposemantuvoentornoalos-9,6puntosenelsegundotrimestre,todavíapordebajodelpromediopre-crisis(0,4puntos),aunqueporencimadeloobservadoeneltrimestreprecedente(-18,3puntos).En resumen, existen señales contrapuestas respecto a la inversión empresarial, aunque en balance losdatosapuntanaunanuevacorrecciónalabajaquepodríaserdecaráctertemporal,dependiendodelefectoquelaacentuacióndelastensionesfinancierasdesdemediadosdeltrimestrepudiesetenersobrelaconfianzadelasempresas.

Encuantoalainversiónenvivienda,losdatosmásrecientesnoarrojangrandesnovedades.ComoseobservaenelGráfico8,lainformacióncoyunturalrecopiladaduranteelsegundotrimestredelañosugierequeestapartidadelademandacontinúamoderandosucaída,talycomoadelantabanlosvisados de vivienda de obra nueva que, a pesar de registrar valores mínimos, vienen registrando un menor deterioro desde mediados de 2009. En media, la variación mensual de los visados durante loscincoprimerosmesesdelañosesituóenel-0,3%CVECmientrasqueenelmismoperiodode2009lacontracciónmediafuedel10,4%m/m.Porlotanto,elajusteenlaofertadeviviendasesigueproduciendo. Por el lado de la demanda, aunque desde el mes de abril se asiste a un incremento del Euríbor, éste todavía se mantiene en niveles comparativamente reducidos, dando lugar a unas condiciones favorablesde financiaciónpara la comprade vivienda.Condicionesque, unidasa la

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 9

correccióndelosprecios(-15,1%entérminosrealesdesdeelmáximoalcanzadoenelprimertrimestrede2008),mantienenlasratiosdeaccesibilidadennivelesinferioresalasdetrimestresprecedentes.Anteello,lademandadeviviendasiguereaccionandopositivamenteylastransaccionesdeviviendacontinúanexhibiendolatendenciadecrecimientointeranualqueiniciaronenenerodelpresenteaño(11,1%a/aenmayode2010).Noobstante,estarecuperacióndelademandaestásiendonotoriamentemásintensaenelmercadodeviviendausadadondesevienenregistrandocrecimientosinteranualesde las transacciones superiores a los de la vivienda nueva desde diciembre de 2009. Con todo, es de notar que buena parte de la reacción de la demanda responde previsiblemente a un adelanto de la decisióndecompracomoconsecuenciadeladesaparicióndelasventajasfiscalesalaadquisiciónpara rentas superiores a 24.000 euros prevista para enero de 2011. Con lo cual, si bien es cierto que las transaccionesvienenmostrandoalgunossíntomasde recuperación,el carácter transitoriodealgunosdelosimpulsosdetrásdeestaincipientemejoríasiembradudasrespectoalavelocidadalacualelsectordejarádecontribuirnegativamentealcrecimientodurantelospróximostrimestres.

Gráfico7

España: inversión en equipo y otros e indicador sintético BBVA ISI-Empresarial (% t/t)

Gráfico8

España: inversión en construcción residencial e indicador sintético BBVA ISC-Vivienda (% t/t)

-12

-10

-8

-6

-4

-2

0

2

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

Observado ISI-Empresarial (BBVA)

-12

-10

-8

-6

-4

-2

0

2

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

Observado ISC-Vivienda (BBVA)

Fuente:BBVAResearchapartirdeINE Fuente:BBVAResearchapartirdeINE

EnloquerespectaalgastoenconsumopúblicocabeseñalarquelosdatosdedéficitdelEstadodejunio,nomuestran todavía una disminución importante en la remuneración de asalariados públicos. Lo anterior era esperadodebidoaquelapagaextradelmesdejunioveníacalculadaenbasealosingresosdelos6mesesanterioresy,porlotanto,nosehavistotanafectadaporladisminucióndelossalariospúblicosaprobadaenmayoporelejecutivoespañolypuestaenvigorenjunio.Sinembargo,tantoelconsumointermedio(-22%a/aenjunio)comolosgastosencooperacióninternacionalcorriente(-56%a/aenjunio),estaríanayudandoarevertirlatendenciadeaumentoqueseveníaobservandoenelgastoenconsumopúblico.Másaún,lastransferenciascorrientesalrestodelasadministracionespúblicascayeronfuertementeenelmesdejunio(5milmillonesdeeuros)ypodríanvolverahacerloenjuliocomopartedelprocesodeconsolidaciónfiscal,loqueseguramenteafectaráalaspartidasdegastoenconsumodelasCCAA.

Porsuparte,aunqueexisteciertaincertidumbreacercadecuándoseimplementaránalgunasdelasmedidasadicionalesanunciadasconcernientesalosrecortesenlainversiónpública,suimpactopodríacomenzara observarse relativamente pronto en la medida en que las empresas relacionadas con el sector de obra pública adelanten sus procesos de reestructuración previendo la desaceleración que se espera en el gasto en infraestructuras.Contodo,cabedestacarque,enlíneaconlamoderadarecuperacióndelaactividaddurantelosúltimos6meses,seobservaciertatendenciademejoragradualenlasfinanzasdelestadomostrandounareduccióndeldéficitacumuladoen12mesesdesdeel7,9%delPIBenmayoal7,1%enjunio.Dichodescensosedebe,enparte,almayordinamismodelosingresospúblicosduranteelprimersemestredelaño que tiene que ver, en buena medida, con la implementación de medidas orientadas a cumplir con los objetivospresupuestariosparaelaño(porejemplo,laeliminacióndeladeduccióndelos400€enelIRPF).Sinembargo,tambiénseobservaunarecuperaciónmásalládeestasmedidas,comolodemuestralatendenciaenelcrecimientodelosingresosentérminoshomogéneos(unavezdescontadaspolíticasdiscrecionales)quecrecieronun5,8%a/aenjunio,frenteaun4,7%enmayo.Enparticular,elcrecimientointeranualenlosingresosporpagodeIVAyenmenormedida,porelIRPF,hanpresentadounarecuperaciónimportante.Así,enelacumuladodelosúltimos12meseslarecaudacióndelEstadoporconceptodelIVAyahaalcanzadomásdeun2,5%delPIB,despuésdeobservarseunmínimodeun1,7%enfebrerodeesteaño.EnestesentidoconvienedestacarqueelaumentodelosingresosfiscalescomoporcentajedelPIBindicaríaqueseestaríacorrigiendolafuertesobrerreaccióndelarecaudacióntributariadurantelostrimestresenlosquesudisminuciónfuemuchomayorquelaregistradaporelPIB.Estacorrección,juntoconlosaumentosenlos

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 10

tiposdealgunosimpuestos(IVA,IRPF,impuestosespecialesysobrelosrendimientosdelcapital),permitepreverqueelconjuntodeingresospúblicospodríavolveraalcanzaramedioplazofácilmenteel38porcientodelPIB,nivelsimilaralpromedioobservadoentre1995y2003.

Encontrasteconladebilidaddelademandanacional,losdatosdisponibleshastalafechaindicanqueelpapeldelsectorexportadorespañolcomomotordelarecuperacióncontinuóconsolidándoseenelsegundotrimestre de 2010. Así como en el primer trimestre del año se registró la primera tasa positiva de crecimiento interanual de las exportaciones en dos años (acumulándose cuatro trimestres de crecimiento trimestralpositivo), losdatosmensualesde labalanzacomercial yde labalanzadepagosadelantanunnotablecrecimientodelasexportacionesrealesdebienesyunamejoraenelsuperávitdelsectorserviciosenelsegundotrimestre.ComoyaseindicabaenelnúmerodejuniodeSituaciónEspaña,lacontinua,aunquemoderada,recuperacióndelaeconomíaeuropea,juntoconlasgananciasdecompetitividadentérminosdeltipodecambioefectivoreal(TCER)hansidoloselementoscatalizadoressubyacentesdeesteimpulsoexportadordelaeconomíaespañola(véaseelGráfico9).Delosprincipalesbienesdestinadosalmercadoexterior,losúltimosdatosrelativosalmesdemayorevelanelgrandinamismoexportadordelosbienesdecapital(36%m/mCVEC),entrelosquedestacanlapartidadebienesdeequipoyladelosbienesintermedios(6%m/mCVEC).Traslacaídadeabril,yapesardelareducciónprogresivadelosestímulosfiscalesparala compra de automóviles en los países de nuestro entorno, las exportaciones del sector del automóvil aumentaronun11%m/mCVECenmayo,apoyándoseprincipalmenteenelbuencomportamientodelasventasdecomponentes.Enresumen,ladiversidadsectorialmostradaporeltejidoexportadorespañolindicaquesubuencomportamientoprevisiblementecontinuarátraslafinalizacióndelosplanesdeachatarramientodenuestrosprincipalessocioscomerciales(véaseelGráfico10).

Apesardeldinamismode lasexportaciones,elsaldode labalanzaporcuentacorrienteseajustaaunritmomásmoderado.Lascifrasrecientesrevelanundescensoenelritmodeajustedeldéficitexternoenelacumuladoanualdebido,fundamentalmente,alligerodeteriorodeldéficitcomercial.Esteempeoramientovinopropiciadoporelefectobasecausadoporelaumentodelpreciodelcrudoenelsegundosemestredelpasadoañoyquesupusounempeoramientodelsaldodeficitarioenergéticoespañol.Haciadelante,laestabilizacióndelpreciodelcrudojuntoconeldinamismodelasexportacionesylaralentizacióndelademandadeimportacionesreactivaríanelmoderadoritmodemejoradelsaldoexternoreduciendoasílasnecesidadesdefinanciacióndelaeconomíaespañola.

Por otro lado, los indicadores disponibles a la fecha de cierre de este informe también apuntan a unaevoluciónfavorabledelturismoreceptorparaelconjuntodelsegundotrimestrede2010.SegúnlosúltimosdatosdelaEncuestadeOcupaciónHotelerarealizadaporelINE,duranteel2T10elnúmerodeviajerosylaspernoctacioneshotelerasdenoresidentesseincrementaronun9,3%yun4,4%interanual,respectivamente(un5,3%t/tyun1,3%t/tCVEC,respectivamente,segúnnuestrasestimaciones).Enestamismalínea,ysegúnlosdatospublicadosporEGATUR,elgastonominaltotaldelosvisitantesextranjerosseincrementóaunritmointeranualdel0,7%,(0,2%registradoeneltrimestreanterior),loquesuponeunavancetrimestraldel0,3%t/tunavezcorregidalaestacionalidadyelefectocalendario.

Gráfico9

España: recuperación de las exportaciones reales de bienes e índice de competitividad a partir de precios industriales (% a/a)

Gráfico10

España: exportaciones de bienes en volumen, sector del automóvil y resto de sectores (% t/t, CVEC)

ene-09

feb-09

mar-09

abr-09

may-09

jun-09

jul-09

ago-09sep-09

oct-09

nov-09dic-09

ene-10

-30

-20

-10

0

10

20

30

-1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5Índice de competitividad

(España en relación con la UE-27)

Exp

orta

cion

es re

ales

de

bien

es

Ganancias de competitividad

feb-10

mar-10

abr-10

may-10

-15-10-505

10152025

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

Sector automóvil Otros sectores

Entrada en vigorde los principalesplanes europeos

de achatarramiento

Nota:desplazamientosalaizquierdasuponenmejorasenlacompetitividad Fuente:BBVAResearchapartirdeBancodeEspañay MinisteriodeIndustria,TurismoyComercio

Nota:losdatosdejuniode2010sonprevisionesBBVAResearch Fuente:BBVAResearchapartirdeMinisteriodeIndustria,TurismoyComercio

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 11

En lo que respecta al mercado laboral, por su parte, los indicadores relativos al segundo trimestre del añoponendemanifiestoqueelempleosiguesinmostrarsíntomasdemejora,alnoexperimentarcambiossignificativosunavezeliminadas lasvariacionesestacionalespropiasdelmismo.Sibienlaafiliacióna laSeguridadSocial–soportadaporelbuencomportamientodelsectorservicios-haexperimentadounalevemoderacióndesuritmodecontracción,eldesempleoexhibeunciertogradoderigidezalabaja.Así,corregidoslosdatosbrutosdelosefectosestacionalesydecalendario,elnúmero de desempleados registrados en los Servicios Públicos de Empleo se incrementó en 105 milpersonasentreabrily junio, frentea las72mildel trimestreprecedente (véaseelGráfico11).La reciente publicación de los datos de la Encuesta de Población Activa, correspondientes al 2T10, confirma laevoluciónapuntadaanteriormente.ComoseobservaenelGráfico12,elaumentodelaparticipación laboralporencimade lacreacióndeempleoen términosbrutos (115mil y82milpersonas,respectivamente)provocóunnuevorepuntedelatasadedesempleo,quesesituóenel20,1%.Unavezcorregidalaestacionalidadpropiadeltrimestre,lacaídaestimadadelempleosesituóenelentornodelas77milpersonas,inferioralaregistradaeltrimestreanterior(109milpersonas),pero que sigue sin mostrar una clara tendencia de recuperación.

Gráfico11

España: desempleo registrado y afiliación media a la Seguridad Social (Variación mensual en miles. Datos CVEC)

Gráfico12

España: empleo, población activa y tasa de desempleo

Afiliación media a la Seguridad SocialDesempleo registrado

-200-150-100-50

050

100150200

ene-

08

abr-

08

jul-0

8

oct-0

8

ene-

09

abr-

09

jul-0

9

oct-0

9

ene-

10

abr-

10

jul-1

0

-200-150-100-50050100150200

-1000

-800

-600

-400

-200

0

200

400

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

7

9

11

13

15

17

19

21

Variación trimestral de la pob. activa (miles; izqda.)Variación trimestral del empleo (miles; izqda.)Tasa de desempleo (%; dcha.)

Fuente:BBVAResearchapartirdeSPEEyMTIN Fuente:BBVAResearchapartirdeINE

Losajustesencursoanticipan que la economía

española podría volver a contraerse en el tercer

trimestre de 2010

Comoyasemencionabaenelanteriornúmerodeestapublicación, laaceleracióndelprocesodeconsolidaciónfiscaljuntoconlapersistenciadelasincertidumbresydelavolatilidadenlosmercadosfinancieros de capital (atenuada, entre otros factores, por la reciente publicación de las pruebasdesolvenciaaplicadasa labancaeuropea)podrían tenerun impactonegativo,aunque limitadoytransitorio, sobreel crecimientode la economíaespañola enel corto plazo.Así, podrían volver aobservarse tasas de crecimiento intertrimestral negativas en los próximos meses, aunque de una intensidadmuchomenorrespectoalasqueseregistrarondurante2008y2009.EnesteescenarioelPIBsecontraeríacercadeun0,6%enelconjuntode2010(véaseelCuadro1).

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 12

Cuadro 1

España: previsiones macroeconómicas(Tasas interanuales, %) 1T10 2T10 3T10 4T10 2008 2009 2010 2011Consumohogares -0,6 0,7 -0,1 -1,2 -0,6 -5,0 -0,3 0,3

Consumo AA.PP. 1,5 2,0 0,5 1,8 5,5 3,9 1,4 0,2

FBCF -9,9 -8,5 -9,2 -10,4 -4,4 -15,2 -9,5 -3,2

Equipoyotrosproductos -8,8 -6,3 -9,4 -13,3 -2,7 -20,6 -9,4 -1,9

Construcción -10,6 -9,9 -9,2 -8,4 -5,5 -11,1 -9,5 -4,0

Vivienda -20,7 -18,6 -15,7 -12,3 -10,3 -24,5 -16,8 -6,1

Resto -2,8 -3,7 -4,8 -6,0 -0,4 1,6 -4,3 -2,5

Var.existencias(*) 0,0 0,0 0,0 0,0 0,1 0,0 0,0 0,0

Demanda nacional (*) -2,5 -1,3 -2,2 -2,7 -0,5 -6,4 -2,2 -0,6

Exportaciones 8,0 7,7 6,2 4,4 -1,0 -11,3 6,6 7,3

Importaciones 2,6 2,9 -1,2 -4,0 -4,9 -17,7 0,0 1,5

Saldo exterior (*) 1,2 1,1 1,8 2,1 1,4 2,8 1,5 1,3

PIB pm -1,3 -0,2 -0,4 -0,6 0,9 -3,6 -0,6 0,7Pro-memoriaPIB sin inversión en vivienda -0,1 0,9 0,6 0,1 2,0 -1,8 0,4 1,2

PIB sin construcción 0,3 1,4 1,1 0,7 2,3 -2,2 0,9 1,5

Empleototal(EPA) -3,6 -2,5 -2,4 -2,0 -0,5 -6,8 -2,6 -0,3

TasadeParo(%Pob.Activa) 20,0 20,1 18,9 19,4 11,3 18,0 19,6 19,4

Empleototal(e.t.c.) -3,6 -2,5 -2,5 -2,1 -0,6 -6,7 -2,7 -0,5(*)contribucionesalcrecimiento Fuente:INEyprevisionesBBVAResearch

La información coyuntural recopilada durante el mes de julio y hasta la fecha de cierre de estapublicación, relativa almes de julio, es todavíamuy parcial. Sin embargo, lasmatriculaciones deturismosdelmesdel julio(un–34,3%m/mCVEC)juntoal indicadoradelantadodelIPCparaestemes(1,9%a/afrenteaun1,5%a/aenjunio)apuntanyaaquetantolademandacomolospreciosse están viendo afectados por el incremento del IVA vigente desde el primero de julio, en líneacon nuestro escenario central. En estamisma línea, los indicadores de confianza industrial y delconsumidor publicados por la Comisión Europea mostraron un retroceso de un punto en cada caso. Lacaídade laconfianzadelconsumidorestuvoprincipalmentemarcadapor laevoluciónnegativade laconvenienciadecomprasrelevantes(-9,8puntos)mientrasque lareducciónde laconfianzaindustrialrespondesobretodoalacorrecciónalabajadelasexpectativasdeproducciónfutura(-2,4puntos),loquenospermiteadelantarlaralentizacióndelamejoradelaactividadindustrialdurantelospróximosmeses.FinalmentelosdatosdeafiliaciónalaSeguridadSocial(mediamensual)ydeparoregistradodelmesdejuliomostraronqueelmercadolaboralcomienzaeltercertrimestrede2010sinexperimentaraúnunamejorasignificativaunavezcorregidaslasvariacionesestacionales.Mientrassesiguiódestruyendoempleo (-30milpersonas,CVEC),elparo registradoapenascreció (+3milpersonas, CVEC). Considerada esta información delmes de julio, las previsiones de corto plazodelPIBrealizadasapartirdelmodeloMICA-BBVA1sugierenqueeltercertrimestrede2010habríacomenzadodenuevoconuncrecimientodébil,alrededordeunadécima,porloquelaevolucióndeesteindicadornorevelaningunaaceleracióndelaactividad.Porelcontrario,elGráfico13muestracómolaprevisiónentiemporealparaeltrimestreencursosehareducidoenunadécima,desdeel0,2%t/tcuandoterminóel2T10(previsióndel29dejunio)hastael0,1%t/talafechadecierredeesteinforme(previsióndel3deagosto).Teniendoencuentaquesetratadeunareversióntemporalenlatendenciademejora,seestimaquelaprobabilidaddecrecimientonegativosemantendríaentornoalaestimadaparael2T10,permaneciendotodavíaencotaselevadas(véaseelGráfico14).

1: Para una descripción del modelo, véase Situación España, noviembre 2009, disponible en: http://www.bbvaresearch.com/KETD/fbin/mult/0911_situacionespana_tcm346-204668.pdf?ts=3072010.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 13

Gráfico13

España: previsiones de crecimiento trimestral del PIB en el Modelo MICA-BBVA según fecha de estimación

Gráfico14

España: probabilidad de crecimiento trimestral negativo (%)

-0,4-0,3-0,2-0,10,00,10,20,30,4

11-fe

b25

-feb

5-m

ar18

-mar

31-m

ar9-

abr

23-a

br4-

may

14-m

ay28

-may

3-ju

n18

-jun

29-ju

n9-

jul

23-ju

l3-

ago

1T10 (100%) 2T10 (91%) 3T10 (21%)

jun-10

sep-10

01020304050607080

sep-

80se

p-82

sep-

84se

p-86

sep-

88se

p-90

sep-

92se

p-94

sep-

96se

p-98

sep-

00se

p-02

sep-

04se

p-06

sep-

08se

p-10

sep-

12

Nota:entreparéntesiselporcentajedelsetdeinformación,co-nocidoenlafechadelaúltimaestimación,relativoaltrimestredereferencia Fuente:BBVAResearch

Fuente:BBVAResearch

Sin embargo, no se puede descartar la existencia de sesgosalalzainclusoen

elcortoplazo

ComobiensedetallabaenelúltimonúmerodeSituaciónEspaña,existenfactoresquepodríandarlugaraunamejoradelescenarioparalaeconomíaespañolainclusoenelcortoplazo.Enprimerlugar,elsectorexportadorespañolprevisiblementecontinuaráejerciendodecontrapesoanteladébildemandainterna.Porunlado,laeconomíadeláreadeleuro,receptoradecercadel60%delasexportacionesespañolas,estáempezandoel tercer trimestrede2010conuncomportamiento relativamentemejoral previsto a finales de junio.Así, nuestras perspectivas a corto plazo para el conjunto de la uniónmonetariahanmejoradoligeramenteysitúanelcrecimientodelPIBentornoal0,9%paraelconjuntode2010(0,2ppporencimadelproyectadoenelanteriorejerciciodeprevisiones).Porotro lado, larespuestaaunadepreciacióndeleuropodríasermejoralaesperada,dadalamayordiversificacióndelasexportacionesquesehaobservadoenlosúltimosdiezañoshaciadestinosfueradelazonaeuro.La sustituciónde importacionesextra-UEMpor importaciones intra-UEMenel conjunto de la uniónmonetariay lamayorpenetraciónen losmercadosextra-UEM,quehoyendíapresentanunmayordinamismodesudemanda,podríanasímejorarlasperspectivasdelsectorenlospróximostrimestres.Adicionalmente,dedarseuncomportamientomejoralesperadodelasexportacionesespañolasenelcortoplazo,podríarepetirseelpatrónclásicodepre-recuperacióneconómicaque,deformasemejantealoocurridoenotrasrecesiones,empezóaobservarsedesdemediadosde2009.Lasempresas,antelaanticipacióndeunmejortonodomésticoydelrepuntedelademandaexterna,aumentaríanrápidamentela inversión empresarial para elevar su capacidad productiva.

En segundo lugar, no puede descartarse que el impacto de las medidas adicionales de consolidación fiscalaprobadasenmayoterminesiendomuylimitadoalveniracompañadodereformasestructuralescomoladelmercadolaboralylanuevaLeyOrgánicadeCajasdeAhorro(LORCA).Enestesentido,caberesaltarquetantoelcontenidodel textofinalcontempladoenestasreformas,comoelgradode eficiencia en su implementación, podrían ser determinantes en el ritmo de recuperación de laeconomíaespañolaenlospróximostrimestres(véaselasecciónCdeesteinforme).Finalmente,silasincertidumbresaúnexistentesenlosmercadosfinancierosinternacionalescontinúandisminuyendocomo lohanhechodurante lasúltimassemanas,sepodríaproducirunaumentode laconfianza,tanto de los inversores internacionales como de los agentes nacionales, que reduciría la presión a labajasobreelcrecimientodelademandainterna.Enestesentido, losresultadosdelaspruebasdeesfuerzoqueacabandeconocersemuestran la resistenciaycapacidaddel sistemafinancieroespañolparahacerfrenteaescenariosestresadosespecialmenteadversosyesdepreverquesirvanpara acotar las incertidumbres que sobre él pesan.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 14

C.TensionesfinancierasyaceleracióndelasreformasestructuralesDesdelapublicacióndelúltimoSituaciónEspaña,doseventoshansupuestounadesviaciónrespectoalescenariobaseahídescrito.Enprimerlugar,unamayorincertidumbreenlosmercadosdecapitalquediolugaraunincrementosignificativodelaprimaderiesgosoberanadeEspaña.Aesterespecto,dichoaumentofuemayordelesperadoytuvounapermanenciaenel tiemposuperiora laquesepreveíahaceunpardemesesporloque,apesardelaintensacorreccióndelasúltimassemanas,introduce a corto plazo una mayor incertidumbre respecto al escenario de normalización de lastensionesfinancierasprevistoenprimavera.Ensegundo lugar,yenpartecomo respuestaaesteprimerfactor,sehaobservadounprocesodeaceleracióndelasreformasestructuralesenEspaña,sobre todo las relacionadas con la reestructuración del sector financiero, elmercado laboral y laconsolidaciónfiscal.Amboseventostendránefectosenelcortoymedioplazosobrelaactividad.Sinembargo,parapoderevaluarconsuficienterigurosidadelimpactofinal,seránecesarioanalizarcuáleselalcancedelasreformas.Losprimerosindiciosapuntanaqueseavanzaenladireccióncorrectay a queel crecimiento potencial de la economíamejorará con la implementación de lasmedidasanunciadas.Sinembargo,losretosalosqueseenfrentalaeconomíaespañolasonlosuficientementeexigentescomoparaqueseaprovecheestaoportunidadyseseaambiciosoenaquellospuntosquequedanpordefinir.Másaún,sedebeevitarcualquierdudaahoraque losmercadoscomienzananormalizarseyaincorporarcomoexpectativaslosefectosdeestasreformas.

El incremento en la incertidumbre

Pese al plan europeo, lastensionesfinancieraspermanecieron elevadas

Enelúltimotrimestre,losmercadosfinancieroshanestadoafectadosprincipalmenteporlosvaivenesdelacrisissoberanaeuropea.Así,hemosvistoquelastensionesfinancieraspermanecieronelevadasenmayoyjunio,pesealplaneuropeoaprobadoacomienzosdemayo,ydiversospaíseseuropeos,notablemente España y Portugal, han estado sometidos a una fuerte presión del mercado. Elrendimientode losbonossoberanosde lospaíseseuropeosperiféricosalcanzónuevosmáximosamediadosdejunio,lasbolsascayeronlastradasporelsectorfinancieroyelcostedecubrirsedelriesgodeimpagodedeudapúblicayprivadasubiónotablemente.

Aunque en las últimas semanashahabidouna

disminución de las primas de riesgo, la incertidumbre

es todavía alta

Sin embargo, en el últimomes, y de formamás evidente en las últimas semanas, las tensionesfinancierasenlazonaeurohancedidosignificativamentedespuésdelapublicacióndelosresultadosde las pruebas de estrés a las que han sido sometidas las principales instituciones financieraseuropeas.Dehecho,Españahasidounodelospaísesperiféricosmásbeneficiadosenesterecorridoalabajadelasprimasderiesgo,aloquehancontribuidolosbuenosresultadosdelascolocacionesdedeudapúblicaylamenorpresióndenecesidadesdefinanciaciónenelcortoplazo.Sinembargo,laincertidumbreenlosmercadosfinancieros,particularmenteenelinterbancarioyenlosdeemisióndedeudaprivada,estodavíaaltaysuimpactoenlaactividadestodavíaincierto.Laclaveestáenquelospaísesquehansufridomásintensamenteelcontagiodelacrisisgriegarecuperenplenamenteelaccesoalosmercadosdefinanciación.Elpanoramaparaelsegundosemestredelañoesmásalentador,despuésdequevariosdelospaísesquehabíanestadosometidosalapresióndelmercadohayanpodidovolveraemitirdeudapúblicaensubastasconbuenademanda,siendonotableelcasodeEspaña,perotambiéneldeGrecia.Almismotiempo,elBCEhacontinuadoduranteesteperíodoconsupolíticamonetariaacomodaticia,aunquelaliquidezqueestáinyectandovayadescendiendoenelagregadodelazonaeuro.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 15

Gráfico15

UEM: indicador de tensiones financieras

Gráfico16

Grecia y España: diferencial del bono a 10 años con Alemania (en pb)

0100200300400500600700800

ene-

07ab

r-07

jul-0

7oc

t-07

Lehman Resultados test de

estrés

Plan europeo

ene-

08ab

r-08

jul-0

8oc

t-08

ene-

09ab

r-09

jul-0

9oc

t-09

ene-

10ab

r-10

jul-1

0

Test de estrés en EE.UU.

0

200

400

600

800

1000

1200

1-di

c

27-d

ic

22-e

ne

17-fe

b

15-m

ar

10-a

br

6-m

ay

1-ju

n

27-ju

n

23-ju

l 050100150200250300350400450

Grecia (izqda.) España (dcha.)

Resultados test de estrés Plan europeo

Fuente:BBVAResearch Fuente:BloombergyBBVAResearch

Lastensionestendránefectosdiferenciadosenel

cortoymedioplazo

Haciadelante,esprevisiblequelastensionesfinancierasvayanremitiendoperoquelasprimasderiesgosesitúenporencimadelasobservadasafinalesde2009.EnelcasodeEspaña,loanteriortendráefectosdiferenciadosenelcortoyenelmedioplazo.Enelcorto,esposiblequeelincrementodelasprimasderiesgoconduzcanaunadisminucióndelademandainterna,debidoalencarecimientoenelcostedelcrédito, larestriccióncuantitativaen losmercadosdefinanciamientoexternoya lacaídadelaconfianzadeempresariosyconsumidores,almenostransitoriamente.Mientrastanto,esteepisodioha logrado intensificarunprocesodereformasestructuralesque,deconsolidarse, tendráefectospositivossobreelcrecimiento.

Las primas de riesgo todavíanoreflejanlosfundamentalesdelaeconomía española

Empezandoporlosefectosdecortoplazo,seráfundamentalobservarlavelocidaddecorrecciónenlosprincipalesindicadoresdetensiónparadelimitarelimpactofinalsobrelaactividad.Aesterespecto,cabedestacarquelasvaloracionesactualesqueestáhaciendoelmercadonocorrespondenalosfundamentalesdelaeconomíaespañola.Enparticular,nuestraeconomíaseencuentrainmersaenunprocesodeajusteintensoquehasupuestoaumentosimportantesenlatasadeahorrodelasfamilias,una reducción significativa de la inversión en sectores de alto crecimiento en el pasado y, comoconsecuencia,unadisminucióndelasnecesidadesdefinanciacióndelaeconomíaensuconjunto.Asimismo,el sectorpúblicoespañolhasidounode losprimerosencomenzarconelprocesodeajustefiscal,desdenivelesdeendeudamientorelativamentebajos,anunciandoantesquelamayoríadepaíseseuropeoselretirodelasmedidasdiscrecionalesyproponiendosubidasdeimpuestos.ElbuenhistorialdeEspañaen términosdecumplimientodesussendasdeconsolidaciónfiscaly lacredibilidaddesusinstitucionessonactivosdiferencialesrespectoaotraseconomías.Todoloanteriorformapartedeunosfundamentalesquesuponenunadiferenciaciónpositivadelaeconomíaespañolarespecto a otros países con desequilibrios similares al inicio de la crisis. En la medida que el mercado interioriceestosfactores,deberíaobservarseunadisminuciónrápidadelasprimasderiesgoyunamenor restricción externa.

Lastensioneshansidomayoresqueloprevisto.Estotendráunimpacto

negativo sobre la demanda interna

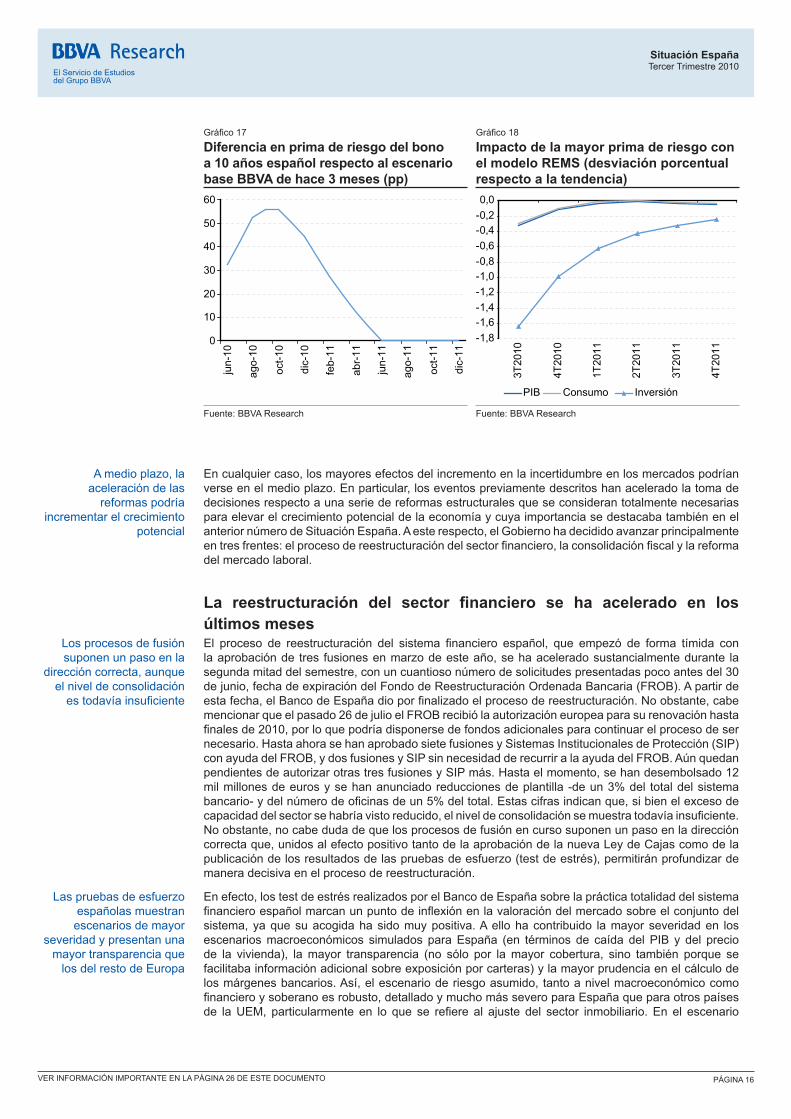

Sin embargo, en lamedida en que la prima soberana se hamantenido en niveles elevados porun períodomayor que el previsto, la probabilidad de que la consolidación fiscal vaya a tener unimpactopositivosobrelademandainternaenelcortoplazohaidodisminuyendo.Porejemplo,enelanteriorSituaciónEspañaseexplicabaquelaconsolidaciónfiscalpodríatenerunefectopositivosisepercibieracomoun“cambioderégimen”generandounamayorconfianzayunadisminucióndeloscostesasociadosconlarestricciónpresupuestariadelEstado.Comoseveenlosgráficossiguientes2, laprimaderiesgoseencontraráduranteunosmesesporencimadeloestimadohacetresmeses,cuandoesperábamosunanormalizacióndelastensionesfinancierasmásrápidadelaquefinalmentesehaproducido.Estefactortendráunimpactonegativosobrelademandainternaque,sinembargo,severácompensadoporel incrementode lasexportacionescomoconsecuenciadegananciasdecompetitividadpropiciadasporelmenorcrecimientodomésticodelospreciosyladepreciacióndeleuro,másrápidadeloprevisto.

2:LasimulaciónenlosgráficoscorrespondealosresultadosutilizandoenmodeloREMS.Paraunadescripcióndelmodelo,véase Situación España, noviembre 2009, disponible en: http://www.bbvaresearch.com/KETD/fbin/mult/0911_situacionespa-na_tcm346-204668.pdf?ts=3072010

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 16

Gráfico17

Diferencia en prima de riesgo del bono a 10 años español respecto al escenario base BBVA de hace 3 meses (pp)

Gráfico18

Impacto de la mayor prima de riesgo con el modelo REMS (desviación porcentual respecto a la tendencia)

0

10

20

30

40

50

60

jun-

10

ago-

10

oct-1

0

dic-

10

feb-

11

abr-

11

jun-

11

ago-

11

oct-1

1

dic-

11

-1,8-1,6-1,4-1,2-1,0-0,8-0,6-0,4-0,20,0

3T20

10

4T20

10

1T20

11

2T20

11

3T20

11

4T20

11

PIB Consumo Inversión

Fuente:BBVAResearch Fuente:BBVAResearch

Amedioplazo,laaceleración de las reformaspodría

incrementar el crecimiento potencial

Encualquiercaso,losmayoresefectosdelincrementoenlaincertidumbreenlosmercadospodríanverseenelmedioplazo.Enparticular,loseventospreviamentedescritoshanaceleradolatomadedecisionesrespectoaunaseriedereformasestructuralesqueseconsiderantotalmentenecesariasparaelevarelcrecimientopotencialdelaeconomíaycuyaimportanciasedestacabatambiénenelanteriornúmerodeSituaciónEspaña.Aesterespecto,elGobiernohadecididoavanzarprincipalmenteentresfrentes:elprocesodereestructuracióndelsectorfinanciero,laconsolidaciónfiscalylareformadel mercado laboral.

La reestructuración del sector financiero se ha acelerado en los últimos meses

Losprocesosdefusiónsuponen un paso en la

dirección correcta, aunque el nivel de consolidación estodavíainsuficiente

El proceso de reestructuración del sistema financiero español, que empezó de forma tímida conlaaprobaciónde tres fusionesenmarzodeesteaño,sehaaceleradosustancialmentedurante lasegunda mitad del semestre, con un cuantioso número de solicitudes presentadas poco antes del 30 dejunio,fechadeexpiracióndelFondodeReestructuraciónOrdenadaBancaria(FROB).Apartirdeestafecha,elBancodeEspañadioporfinalizadoelprocesodereestructuración.Noobstante,cabemencionarqueelpasado26dejulioelFROBrecibiólaautorizacióneuropeaparasurenovaciónhastafinalesde2010,porloquepodríadisponersedefondosadicionalesparacontinuarelprocesodesernecesario.HastaahorasehanaprobadosietefusionesySistemasInstitucionalesdeProtección(SIP)conayudadelFROB,ydosfusionesySIPsinnecesidadderecurriralaayudadelFROB.AúnquedanpendientesdeautorizarotrastresfusionesySIPmás.Hastaelmomento,sehandesembolsado12milmillonesdeeurosysehananunciadoreduccionesdeplantilla-deun3%del totaldelsistemabancario-ydelnúmerodeoficinasdeun5%deltotal.Estascifrasindicanque,sibienelexcesodecapacidaddelsectorsehabríavistoreducido,elniveldeconsolidaciónsemuestratodavíainsuficiente.Noobstante,nocabedudadequelosprocesosdefusiónencursosuponenunpasoenladireccióncorrectaque,unidosalefectopositivotantodelaaprobacióndelanuevaLeydeCajascomodelapublicacióndelosresultadosdelaspruebasdeesfuerzo(testdeestrés),permitiránprofundizardemanera decisiva en el proceso de reestructuración.

Laspruebasdeesfuerzoespañolas muestran escenariosdemayor

severidadypresentanunamayortransparenciaque

los del resto de Europa

Enefecto,lostestdeestrésrealizadosporelBancodeEspañasobrelaprácticatotalidaddelsistemafinancieroespañolmarcanunpuntodeinflexiónenlavaloracióndelmercadosobreelconjuntodelsistema,yaquesuacogidahasidomuypositiva.Aellohacontribuido lamayorseveridaden losescenariosmacroeconómicos simulados paraEspaña (en términos de caída delPIB y del preciode la vivienda), lamayor transparencia (no sólo por lamayor cobertura, sino también porque sefacilitabainformaciónadicionalsobreexposiciónporcarteras)ylamayorprudenciaenelcálculodelosmárgenesbancarios.Así,elescenarioderiesgoasumido, tantoanivelmacroeconómicocomofinancieroysoberanoesrobusto,detalladoymuchomásseveroparaEspañaqueparaotrospaísesde laUEM, particularmente en lo que se refiere al ajuste del sector inmobiliario. En el escenario

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 17

adverso se contempla una caídaenel precio de la viviendadel 24%hasta 2011.Esto implicaríaunajuste real del 40%desdeelmáximovalor alcanzado yenmenosde tresaños ymedio, unacorrecciónmayorquelamediaobservadaencrisisinmobiliariaspasadas3. Adicionalmente, se trata de unacorrecciónquesóloseimponeaEspaña,apesardeque,talycomoseñalaelFondoMonetarioInternacional(FMI),otrosmercadosinmobiliarioseuropeos,talescomoIrlanda,Francia,ReinoUnidouHolanda,presentandesequilibriosenalgunoscasossuperioresa losespañoles.Porotraparte,sehaincluidountercerescenariomásadversoquealteralacurvaderendimientosparacaptarlosefectosdeunahipotéticacrisisdedeudasoberana.

Ensegundolugar,elejercicioespañolhasidomástransparentequeenotrospaíses.Frenteaunacoberturamediaeuropeadel65%,enEspañasehananalizadolaprácticatotalidaddelasentidadesbancarias (95%), y el Banco de España ha proporcionado más información que sus homólogoseuropeos,incluyendodetallessobrelascarterasdecréditodecadaentidad.

Por último, las diferencias observadas en las distintas estimaciones nacionales acerca de losbeneficiosantesdeprovisionesafectana lacredibilidaddelejercicioeuropeo.Sinembargo,enelcasodeEspaña,esterubrosufreunacaídamuysuperioralamediaeuropea4,dando,unavezmás,muestradelamayorrigurosidaddelejercicioespañol.

Los resultados dan clara muestradelasolidezdel

sistemafinancieroespañol

Losresultadosmuestranunaresistenciasignificativadelsistemafinancieroespañol,enlíneaconloesperado.Teniendoencuentaloextensaquehasidolamuestraanalizada,noesdeextrañarquecincogruposdecajasdeahorrohayanmostradounanecesidaddecapital,suponiendoensuconjuntosóloel6,5%delosactivostotales.

Lasnecesidadesdecapitalestimadaspara2010y2011seencuentranenlíneaconnuestrasestimacionesyresultanperfectamenteasumiblesporlaeconomíaespañola.Entérminosagregados,enelescenarioadversoseríannecesarios16,2milesdemillonesdeeuros,el1,5%delPIBnacional,pararecapitalizaralsector.Estacifrasuponedosmilmillonesdeeurosmásfrentealos14,6milesdemillonesdeeurosqueyahansidoproporcionadosporelFROB(12milmillones)ylosFondosdeGarantíadeDepósitos(2,6milesdemillones).Además,lasentidadesconunaratiodecapitalTier1sobreactivosholgada,superioral8%enelescenarioadverso,suponenel52%delosactivosdelsistema.

El sistema cuenta con adecuados instrumentos

decapitalización

Enresumen,losresultadosobtenidosdanclaramuestradelafortalezadelsectorbancarioespañol,inclusobajo unescenario deestrésparticularmenteadversoen relación con los restantespaíseseuropeos.Ellodeberíafacilitarladiscriminaciónentreentidadessolventeseinsolventes,contribuyendoa disipar cualquier incertidumbre en torno a la solvencia del sistema en su conjunto.Mientras elmercado de capitales se abre progresivamente, el apoyo público vía FROB supone un soporteimportanteparaelgrupodeentidadesquenecesitanaumentarsucapital.LarecientemodificacióndelaLeydeCajashallegadoenunmomentomuyoportunoal(i)facilitarnuevasvíasdecaptacióndecapitalprivadoy(ii)permitiralFROBacudir,encircunstanciasexcepcionales,alrescatedeentidadesindividualesconnecesidadesclarasderecapitalización.Enefecto,lanuevaLeydeCajassuponeunanoticiamuypositivaparalaeconomíaespañolaensuconjunto,nosóloparaelsectordelascajasdeahorrosenparticular,yaquefacilitanuevasvíasdecaptacióndecapital,aumentandoelatractivodelascuotasparticipativasmediantelaposibilidaddedotarlasdederechosdevoto,locualdeberíaredundarenunfortalecimientodelcapitaldelascajas.

El nuevo régimen jurídico de las cajas de ahorros consagra, además, tres posibles formas de“bancarización”:(i)ejerciciodelaactividaddemaneraindirectaatravésdeunasociedadanónima(banco) al que aporten su negocio financiero, (ii) ejercicio de la actividad demanera indirecta atravésde laentidadcentraldeunSIPy (iii)segregaciónde laactividadfinancieraenunbancoytransformaciónenuna fundacióndecarácterespecial (quegestionaría laobrabenéfico-social,asícomolacarteradevalores).

3:Basadoenelanálisisde44crisisinmobiliariaspasadas.Sehacalculadounajustemedioenelpreciodelaviviendadel21%yunintervalotemporalnoinferiora4años. 4:Mientrasqueparaelsistemafinancieroespañollavariaciónenlosbeneficiosantesdeprovisionesentre2009ylasestimacio-nespara2010-11esdel-18%,enAlemaniapermanecenestableseinclusoaumentanun6%enFrancia.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 18

El FROB puede adquirir títulos emitidos por

entidades solventes

Perolareformanosóloposibilitanuevasformasdecapitalizaciónatravésdelosmercadossinoquetambiénestableceque,deformaexcepcional,elFROBpodríaadquirirtítulosemitidosporentidadessolventesyviablesque,encircunstanciasdeestrés,puedannecesitarreforzarsucapital.Seabreasí una vía de recapitalización adicional para algunas de las cinco entidades identificadas como“vulnerables”enelejerciciodeestrés.

Porúltimo,otroelementoimportantedelaLeyquetambiénpodríacontribuirdemaneradecisivaamejorarlapercepcióndelsectordelascajasenlosmercados,tantonacionalescomointernacionales,es la prohibiciónde contar con cargoselectos y altos cargosde laAdministraciónPública en losórganosdegobierno,unelementoquesinduda favorecerá laprofesionalizaciónde lagestióndeestas instituciones.

El proceso debe continuar garantizandoentidadesviablesyunterrenode

juegoneutral

Amododereflexiónfinalcabedestacarquelostestdeestréshandemostradoquelosproblemasdesolvenciadelsectorfinancieroespañolestánacotadosy,aúnmásimportante,queexistenmecanismosparahacerfrentealosproblemasdelasentidadesquehanreveladomayorvulnerabilidad,comolareformada LORCA o la extensión del FROB. Esta combinación de factores facilita el proceso derestructuración del sector financiero, que tendrá que seguir avanzandoen la consecución de dosobjetivos:(i)garantizarquelasentidadesqueoperenenelmercadoespañolseanviablesenellargoplazoy(ii)garantizarlaexistenciadeunterrenodejuegoneutralenelqueéstaspuedancompetirenigualdad de condiciones.

La consolidación fiscalUnaconsolidaciónfiscalambiciosaperofactible

El gobierno español ha sentado las bases para una consolidación fiscal ambiciosa, sin embargo,comohemosvenidoafirmandodesdeBBVAResearch, resultará factiblesielajustefiscalse llevaacabodeformarigurosaporpartedetodaslasadministracionespúblicas.Deacuerdoanuestroscálculos,unavezquesedefinanlaspolíticasdetrásdelobjetivodeltechodegastopara2011,casiel80%delajustehaciael3%delPIBdedéficiten2013sehabráalcanzadodosañosantes.Másaún,unaparteimportantedeesteesfuerzohabrárecaídoenelgasto,loqueledacredibilidadalajusteyminimizasuimpactosobreelcrecimiento.

Que debe dar prioridad a laracionalización

del gasto

Haciadelante,esnecesarioydeseablequeelGobiernoy las restantesadministracionespúblicasmantengan esta línea de acción si es que se necesitan tomar medidas adicionales, o simplemente a la horadedefinirlosesfuerzosquehabrándehacersehacia2012y2013.Aesterespecto,cabeseñalarquedeberíadarseprioridadalaracionalizacióndelgastocorrienteantesquecontinuarajustandolainversión pública.

Másaún,seríaaconsejablequeseavanceen la líneadeunamenorcarga impositivaen la rentadelasfamiliasoenelimpuestosobresociedades.Acortoplazo,sedebetenerencuentaqueunasociedadcomolaespañola,aligualquelasotraseconomíasavanzadas,tieneunatolerancialimitadaalosaumentosimpositivos,porloquedeberíaaprovecharselacoyunturaactualparaavanzarhaciaunsistemaimpositivomáseficiente,simpleycompetitivorespectoalrestodeEuropa.

Pero que también se debe aprovecharparamejorar

laeficienciadel sistema impositivo

Aquí,hayquerecordarquelaprioridaddecualquierajustedeberíaserlademinimizarelimpactodelasmedidassobreelcrecimientoy,másrelevanteaúnenelcasodelaeconomíaespañola,sobreelempleo.Asimismo,deben tenerseencuenta losefectosnegativosdeunamayorprogresividaddelimpuestosobrelarentadeltrabajo,queenEspañaseencuentrayaporencimadelamediadelos países de nuestro entorno. Cabe mencionar que el tipo marginal sobre la renta en España es un puntoporcentualmáselevadoqueenlaUEM,deacuerdoconlosdatosrecientementepublicadosporEurostat.Sienlugardecomparartiposmarginales,secomparaeltipoefectivo(incluyendocotizacionessocialesylasdeducciones)deuntrabajadorsolteroysinhijosquepercibeun167%delsalariomediofrentealdeuntrabajadorquerecibeel67%,seobservaquelaprogresividadimpositivaenEspañaestáenlíneaconlanormaqueseobservaparalospaísesdelaOCDE,essuperioraladeAlemania,Austria,FranciaoItalia,yesligeramenteinferioraladeSueciayotrospaísesnórdicos,endondelostiposdelosimpuestosindirectossonmuchomayoresqueenEspaña5. Incrementos adicionales en estatasamáximageneraríandesincentivosrelativosalaacumulacióndecapitalhumanoyaltrabajoenEspañadelapoblaciónconmayoresniveleseducativos,frenteaotraseconomíasconmenorescargasimpositivas,afectandonegativamentealacaptacióndetalentoyalpotencialdelaeconomíaespañola.Prevenirestetipodedesincentivosesfundamentalsisequiereavanzarenuncambiodemodeloproductivoquefomentelainnovaciónyelempleo.

5: Véase Taxing Wages,OECD(2010).

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 19

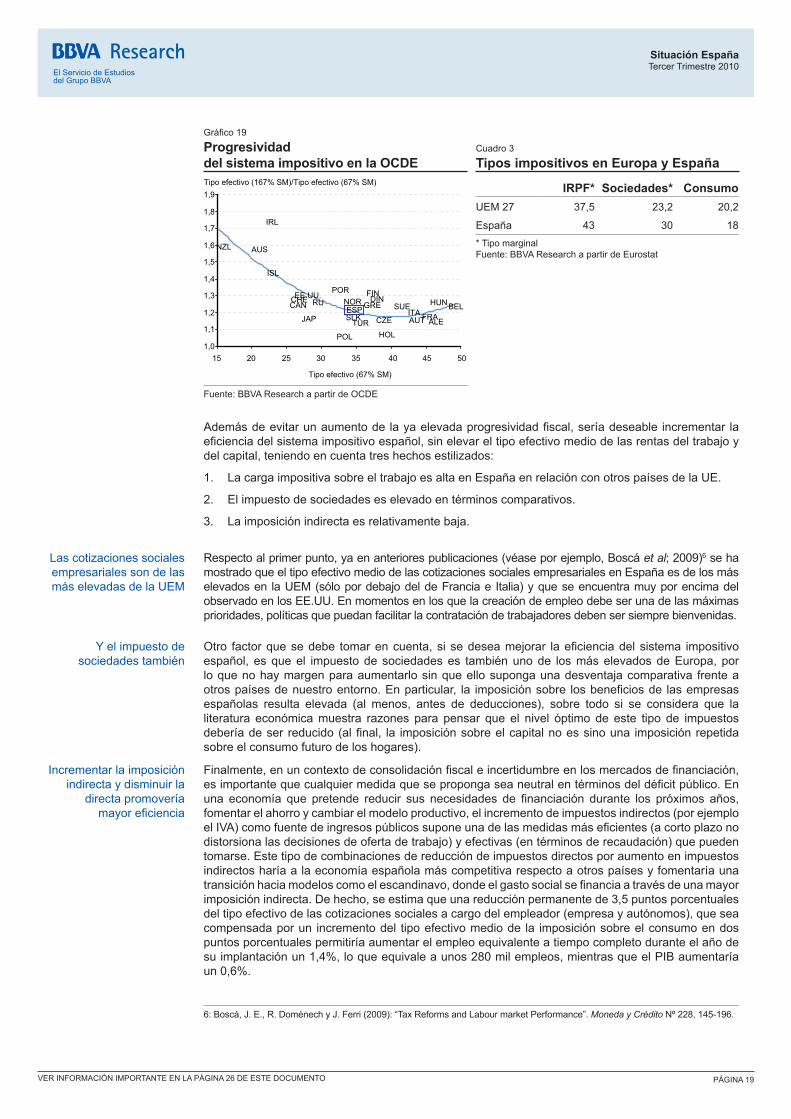

Gráfico19

Progresividad del sistema impositivo en la OCDE

Cuadro 3

Tipos impositivos en Europa y España

EE.UU.RU

TUR

CHESUEESP

SLK

POR

POL

NOR

NZL

HOL

JAPITA

IRL

ISL

HUNGRE

ALEFRA

FINDIN

CZE

CAN BEL

AUT

AUS

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

15 20 25 30 35 40

Tipo efectivo (67% SM)

Tipo efectivo (167% SM)/Tipo efectivo (67% SM)

45 50

IRPF* Sociedades* ConsumoUEM 27 37,5 23,2 20,2

España 43 30 18* Tipo marginal Fuente:BBVAResearchapartirdeEurostat

Fuente:BBVAResearchapartirdeOCDE

Ademásdeevitarunaumentodelayaelevadaprogresividadfiscal,seríadeseable incrementar laeficienciadelsistemaimpositivoespañol,sinelevareltipoefectivomediodelasrentasdeltrabajoydelcapital,teniendoencuentatreshechosestilizados:

1. LacargaimpositivasobreeltrabajoesaltaenEspañaenrelaciónconotrospaísesdelaUE.

2. El impuesto de sociedades es elevado en términos comparativos.

3. Laimposiciónindirectaesrelativamentebaja.

Lascotizacionessocialesempresariales son de las máselevadasdelaUEM

Respectoalprimerpunto,yaenanteriorespublicaciones(véaseporejemplo,Boscáet al;2009)6sehamostradoqueeltipoefectivomediodelascotizacionessocialesempresarialesenEspañaesdelosmáselevadosen laUEM(sólopordebajodeldeFranciae Italia)yqueseencuentramuyporencimadelobservadoenlosEE.UU.Enmomentosenlosquelacreacióndeempleodebeserunadelasmáximasprioridades,políticasquepuedanfacilitarlacontratacióndetrabajadoresdebensersiemprebienvenidas.

Y el impuesto de sociedades también

Otro factorquesedebe tomarencuenta,sisedeseamejorar laeficienciadelsistema impositivoespañol, esqueel impuestodesociedadeses tambiénunode losmáselevadosdeEuropa,porloquenohaymargenparaaumentarlosinqueellosupongaunadesventajacomparativa frenteaotrospaísesdenuestroentorno.Enparticular, la imposiciónsobre losbeneficiosde lasempresasespañolas resulta elevada (al menos, antes de deducciones), sobre todo si se considera que laliteratura económicamuestra razones para pensar que el nivel óptimo de este tipo de impuestosdeberíadeser reducido(alfinal, la imposiciónsobreelcapitalnoessinouna imposiciónrepetidasobreelconsumofuturodeloshogares).

Incrementar la imposición indirectaydisminuirla

directa promovería mayoreficiencia

Finalmente,enuncontextodeconsolidaciónfiscaleincertidumbreenlosmercadosdefinanciación,esimportantequecualquiermedidaquesepropongaseaneutralentérminosdeldéficitpúblico.Enuna economía que pretende reducir sus necesidades de financiación durante los próximos años,fomentarelahorroycambiarelmodeloproductivo,elincrementodeimpuestosindirectos(porejemploelIVA)comofuentedeingresospúblicossuponeunadelasmedidasmáseficientes(acortoplazonodistorsionalasdecisionesdeofertadetrabajo)yefectivas(entérminosderecaudación)quepuedentomarse. Este tipo de combinaciones de reducción de impuestos directos por aumento en impuestos indirectosharíaalaeconomíaespañolamáscompetitivarespectoaotrospaísesyfomentaríaunatransiciónhaciamodeloscomoelescandinavo,dondeelgastosocialsefinanciaatravésdeunamayorimposiciónindirecta.Dehecho,seestimaqueunareducciónpermanentede3,5puntosporcentualesdeltipoefectivodelascotizacionessocialesacargodelempleador(empresayautónomos),queseacompensadaporun incrementodel tipoefectivomediode la imposiciónsobreelconsumoendospuntos porcentuales permitiría aumentar el empleo equivalente a tiempo completo durante el año de suimplantaciónun1,4%,loqueequivaleaunos280milempleos,mientrasqueelPIBaumentaríaun0,6%.

6:Boscá,J.E.,R.DoménechyJ.Ferri(2009):“TaxReformsandLabourmarketPerformance”.Moneda y Crédito Nº 228, 145-196.

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 20

Laconsolidaciónfiscalamedioplazoesigual

de importante

Porúltimo,esesencialqueelprocesodeconsolidaciónfiscaltengatambiéncomoobjetivodisminuirlaincertidumbrerespectoalmedioplazo.Enparticular,esfundamentalmejorarlapercepciónsobrela sostenibilidad económica de ciertas partes del estado de bienestar. A este respecto, en lugar de afectarnegativamentea lacalidaddeciertosserviciospúblicosesencialesconrecortesexcesivosenelgasto,espreferiblebuscarfórmulascomplementariasdefinanciación(porejemplo,mediantecopagos razonables en sanidad y educación por parte de los ciudadanos que tienen capacidadeconómica,yquesonmayoríaenlasociedad)queaumentenelporcentajedegastoprivadodeestosservicios,comoyaocurreenotrospaísesdenuestroentorno.Loanteriorpromoveríaunusomásracionaldelosserviciosencuestión,alavezqueresolveríalafaltadeprogresividadqueexisteenlaprovisión de ellos.

Son necesarias medidas parabuscarfórmulas

complementarias definanciación

Adicionalmente,paragenerarlaconfianzanecesariaenlascuentaspúblicasresultafundamentallareducciónde la incertidumbre ligadaa lasostenibilidaddemedioplazodelsistemadepensiones.Sobreestepuntoexisteunaamplialiteratura(véase,porejemplo,DelaFuenteyDoménech,20107,ylasreferenciasallícitadas)quebásicamenteapuntanasolucionescomoelincrementoenlaedaddejubilaciónhastalos67añosoelaumentoenelperíododecotizaciónparaelcálculodelaspensiones.

El mercado laboralLareformalaboral

recientemente aprobada constituyeunpasoenla

dirección correcta

El Real Decreto Ley (RDL) 10/2010 de medidas urgentes para la reforma del mercado laboral,aprobadoel16dejunio,constituyeunpasoenladireccióncorrectapararesolverlosproblemasquecaracterizannuestromercado laboral.Enprimer lugar, porquesuponeunavanceenel necesarioreequilibriodeloscostesdecontrataciónydedespidoentretrabajadorestemporaleseindefinidos.Porunaparte,lareformageneralizaelcontratodefomentodelacontrataciónindefinida(CFCI),cuyaindemnizaciónpordespidoporcausasobjetivasesde33díasporañotrabajado8. Adicionalmente, el FondodeGarantíaSalarial(FOGASA)abonará8díasdeindemnizaciónparalosnuevoscontratosindefinidoshastalaentradaenvigordeunfondodecapitalizaciónacomienzosde2012.Porotra,seavanzaenlaclarificacióndelascausasobjetivasdedespidoporrazonestécnicas,organizativasyproductivas,yseintroduciríaelprincipioderazonabilidadmínima,loquepodríaagilizareldespidoprocedente por causas económicas.

Ensegundo lugar, la reformadejaalacuerdoentreempresay representantesde los trabajadoresla inaplicación transitoriadel régimensalarialprevistoenel conveniocolectivodeámbitosuperiorcuando las perspectivas de la empresa pudieran verse dañadas como consecuencia de tal aplicación. Por tanto,yanoson losconveniosdeámbitosuperior losqueestablecen losprocedimientosqueregulanlascláusulasdedescuelguesalarial.

En tercer lugar,se refuerzan los instrumentosdeflexibilidad internade laempresaalpermitirquesemodifiquenlascondicionesdetrabajo(jornada,distribucióndel tiempo,turnos,etc.)porcausaseconómicas, técnicas, organizativas o de producción mediante consulta con los representanteslegalesdelostrabajadores.Delmismomodo,seincentivalasuspensióntemporaldeloscontratosylareduccióndelajornadalaboral,cubriendolaSeguridadSocialladisminucióndelsalarioderivadadelajuste9.

Enconjunto,sibienelRDL10/2010constituyeunavancerelevantesobrelanormativalaboralvigentehastaelmomentodesuaprobación,podríanosersuficientepararesolverlosproblemasqueafectanalmercadodetrabajoespañol.

7:DelaFuente,A.yR.Doménech(2010):“Ageingandrealconvergence:changesandproposals”,enJ.F.Jimeno(ed.):Spain and the Euro, the first ten years. Banco de España.8:Paralelamente,seelevalaindemnizaciónpordespidodeloscontratostemporalesdeformaprogresiva:undíaporañodesde2012hastaalcanzarlos12díasporañotrabajadoen2015. 9:Estamedidahasidodenominada“modeloalemán”porsusimilitudconelprogramadetrabajoreducidovigenteenAlemania(Kurzarbeit).

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 26 DE ESTE DOCUMENTO

Situación EspañaTercer Trimestre 2010

PÁGINA 21

Dualidad y reequilibrio de la protección del empleoPerounaresoluciónrápidayeficientedelatotalidad

dedisfuncionalidadesquecaracterizannuestromercado laboral requiere

de nuevos avances, que todavía pueden

producirse en la tramitación parlamentaria

Lareformaaprobadaenjunionoreduceelampliomenúdecontratosexistenteennuestroordenamientojurídico,porloquesuefectosobreladualidaddelmercadodetrabajoesincierto.Sibiensereequilibraligeramente la protección del empleo entre trabajadores temporales e indefinidos, a corto plazo labrecha frentea laextincióndeuncontrato temporal continúasiendoelevadacuandoeldespidoesdeclaradoimprocedente(25díasporañotrabajadomás15depreaviso).Conlafinalidaddeeliminarlasdiferenciasexistenteseneltratamientodeempleadosrespectoasuscondicionesdedespido,enelnúmerodemarzode2009delarevistaSituaciónEspaña,BBVAResearchproponíacombinar:a)unnuevocontratoúnico–quenoafectasealoscontratosvigentes-,concostesdedespidocrecientescon laantigüedaddel trabajadoren laempresa10; yb)unsistemadesegurodedespidofinanciadoconcotizacionessociales,similaralexistenteenAustria,queseacumularíaencuentasindividuales.Sieltrabajadordecidecambiardeempresa,podríatrasladarsucuentaindividual,loquefavoreceríalamovilidad laboral; siel trabajadorno resultadespedidoa lo largodesuvida laboral,elmontanteacumuladoensucuentaseañadiríaasupensióndejubilación.SibienelRDL10/2010avanzaenlasegundapartede lapropuesta, lageneralizacióndelCFCIdifícilmentesetraduciráenunacaídadeladualidadcomolaquesehubieraalcanzadoconuncontratoúnico,quealargoplazoimplica–pordefinición-unatasadetemporalidadnula.

ElpapeldelFOGASAenlaequiparacióndeloscostesdedespidoserálimitado,dadoquetansóloabonarálos8díasdeindemnizaciónpordespidoapartirdejuniode2011yhastael31dediciembredelmismoañodeaquelloscontratosindefinidosformalizadostraslaentradaenvigordelRDL10/2010.Desdeenerode2012,elpagorealizadoporelFOGASAserásustituidoporelfondodecapitalización,cuyas características, fuentes de financiación y beneficiarios todavía no se hanestablecido.Si elfondodecapitalizaciónsediseñacorrectamenteconlosincentivosadecuados,podríaintroducirunamejorasustancialenelfuncionamientodenuestromercadolaboral.