SITUACIÓN DEL SECTOR OVINO – CAPRINO EN ESPAÑA · El tamaño de las explotaciones varía...

36

UNIVERSIDAD DE CASTILLA – LA MANCHA ESCUELA DE INGENIEROS AGRÓNOMOS DE ALBACETE Asignatura: POLÍTICA AGRARIA COMÚN SITUACIÓN DEL SECTOR OVINO Y CAPRINO Alumna: Mª Josefa Jiménez Monasor I. Agrónomo

Transcript of SITUACIÓN DEL SECTOR OVINO – CAPRINO EN ESPAÑA · El tamaño de las explotaciones varía...

UNIVERSIDAD DE CASTILLA – LA MANCHA

ESCUELA DE INGENIEROS AGRÓNOMOS DE ALBACETE

Asignatura: POLÍTICA AGRARIA COMÚN

SITUACIÓN DEL SECTOR OVINO Y CAPRINO

Alumna: Mª Josefa Jiménez Monasor I. Agrónomo

INDICE

1. SITUACIÓN MUNDIAL DEL SECTOR OVINO – CAPRINO……………………………………………………………….…. 2 2. SITUACIÓN DEL SECTOR OVINO – CAPRINO EN EUROPA……………... 4 3. SITUACIÓN DEL SECTOR OVINO – CAPRINO EN ESPAÑA…………..… 10 4. SITUACIÓN DEL SECTOR OVINO – CAPRINO EN CASTILLA LA MANCHA………………………………………………………..… 19 5. BIBLIOGRAFÍA………………………………………………………………….. 21

1. SITUACIÓN MUNDIAL DEL SECTOR OVINO – CAPRINO

a) Censo del ganado ovino y caprino

En el año 2004 el censo mundial alcanzó una cifra de 1.038 millones de cabezas. El país que se sitúa a la cabeza en cuanto a censo de ovino es China con una cifra de

157 millones de cabezas, el segundo lugar lo ocupa Australia con 95 millones de cabezas. Ese mismo año el censo de caprino aumentó hasta situarse en los 780 millones de cabezas, con las primeras posiciones consolidadas por China India y Japón. Se ha constatado un incremento en el censo de China que ha alcanzado las 183 millones de cabezas, así como un descenso en India, cuyo censo es de 120 millones de cabezas. Con respecto al ganado ovino, a escala mundial, es China el país con el mayor número de cabezas y posee el 34,5% de las existencias mundiales, seguido por Australia con un 20,7%.

Países Produción de lana (Toneladas) % Producción Lana Cabezas de ovino % cabezas

Argentina 60.000 4,51 12.450.000 2,73 Australia 520.000 39,29 94.500.000 20,7 China 325.000 24,65 157.333.415 34,5 India 51.400 3,88 62.500.000 13,70 Irán 75.000 5,66 54.000.000 11,8 Nueva Zelanda 229.600 17,35 40.065.000 8,8 Sudáfrica 44.156 3,33 29.100.000 6,38 EE.UU 18.000 1,33 6.090.000 1,33 TOTAL 1.323.156 100% 456.038.415 100%

Fuente: FAOSTAT

b) Producción En lo que se refiere a la producción mundial de carne de ovino, ésta se ha situado en cifras semejantes a las del pasado año (datos 2004), con una ligera tendencia ascendente que ha dado lugar a una producción de 7,9 millones de toneladas, de las que China acapara un 29 % con una producción de 1,9 millones de toneladas y un 12 % correspondiente a la UE-25 con sus 990.000 toneladas, la tercera posición la ocupa Australia con 647.000 Tm.

2. SITUACIÓN DEL SECTOR OVINO – CAPRINO EN EUROPA

a) Evolución del censo

De los 25 países que componen la UE – 25 destacan en cuanto a producción de ovejas Reino Unido, España, Grecia, Francia e Irlanda, el resto de países contribuyen con pequeños porcentajes a este sector.

El principal país, en cuanto al censo de cabezas de ovino, es Reino Unido con una cifra en torno a las 25 millones de cabezas de ovino y participa en la UE con un porcentaje del 28 %. España ocupa el segundo lugar con una participación del 25% y un censo el torno a los 23 millones de cabezas. En cuanto al censo de cabras, los principales países que controlan la producción dentro de la UE son Grecia, España, Francia y Portugal.

El país en el que encontramos un mayor censo de cabezas de cabras es en Grecia, con un valor de 5 millones de cabezas y una participación del 45% en la UE, seguido de España con un censo de 3 millones y una participación del 26 %.

En los gráficos expuestos a continuación observamos la gran diferencia en cuanto al censo de ovejas y el de cabras dentro de los 25 países de la UE, siendo este último menor debido a su limitada prolificidad y a un bajo rendimiento cárnico, por lo que la mejora genética y el manejo son de gran importancia.

b) Producción

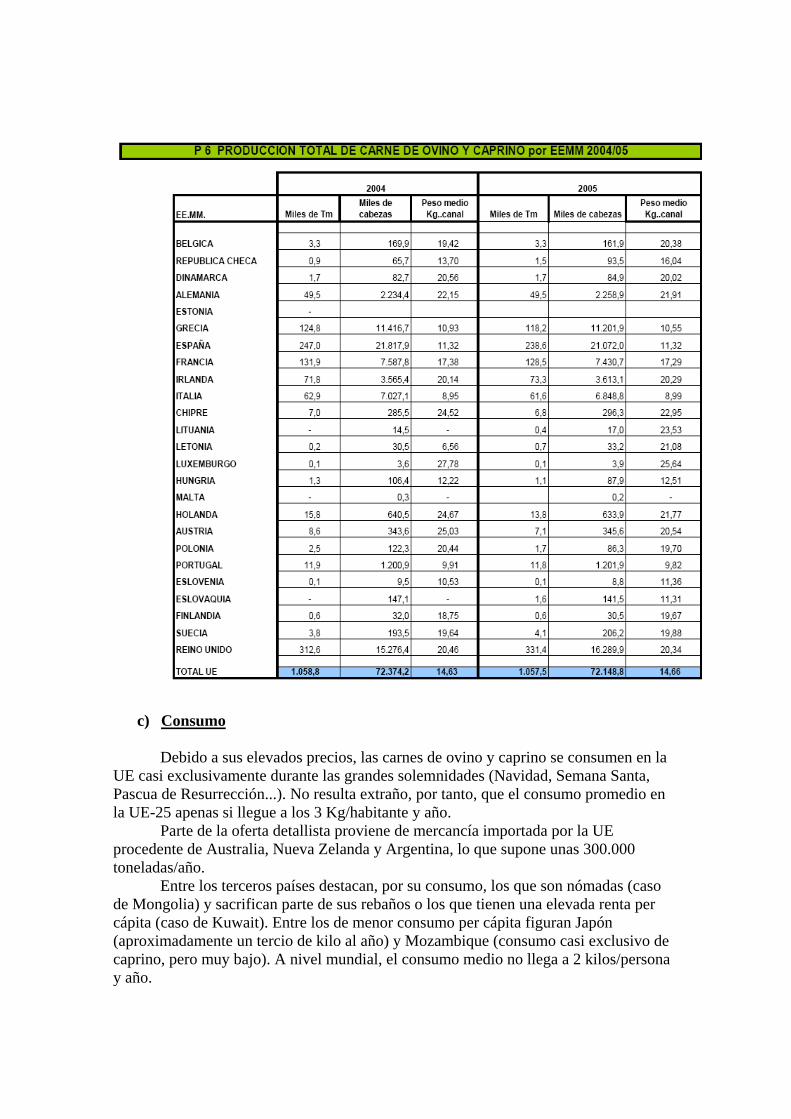

España se sitúa también en segundo lugar en el cómputo comunitario detrás del Reino Unido, representando, con 224.000 toneladas en 2005, un 23% del total de producción en la UE-25, mientras que la producción británica supone un 33%, aprox. del total, que se cifra en 984.000 t para el conjunto de la Unión.

En cuanto al caprino, la producción fue en 2003 fue de 1.685.000 cabezas y 14.000 t, que disminuyó en 2004 hasta 1.604.000 cabezas y 13.000 t. Sin embargo, muestra una notoria recuperación en 2005, con un aumento del volumen de sacrificios hasta las 1.884.000 cabezas (+ 17 %). La producción total comunitaria en 2004 fue de 75,300 t. destacando el área helénica (Grecia y Chipre) como primer consumidor destacado (42,15%) seguido de España con el 18 %. En el resto de países la producción es testimonial excepto en el caso de Francia e Italia, que mantienen una demanda consolidada.

c) Consumo

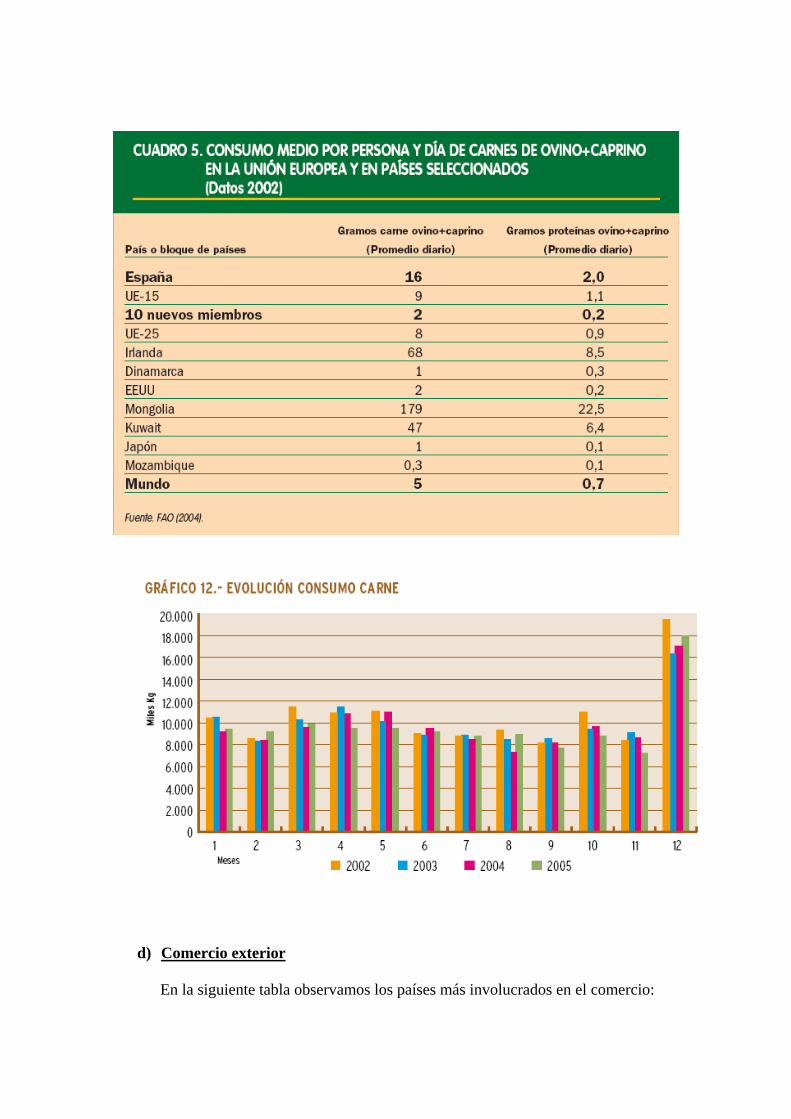

Debido a sus elevados precios, las carnes de ovino y caprino se consumen en la UE casi exclusivamente durante las grandes solemnidades (Navidad, Semana Santa, Pascua de Resurrección...). No resulta extraño, por tanto, que el consumo promedio en la UE-25 apenas si llegue a los 3 Kg/habitante y año. Parte de la oferta detallista proviene de mercancía importada por la UE procedente de Australia, Nueva Zelanda y Argentina, lo que supone unas 300.000 toneladas/año. Entre los terceros países destacan, por su consumo, los que son nómadas (caso de Mongolia) y sacrifican parte de sus rebaños o los que tienen una elevada renta per cápita (caso de Kuwait). Entre los de menor consumo per cápita figuran Japón (aproximadamente un tercio de kilo al año) y Mozambique (consumo casi exclusivo de caprino, pero muy bajo). A nivel mundial, el consumo medio no llega a 2 kilos/persona y año.

d) Comercio exterior

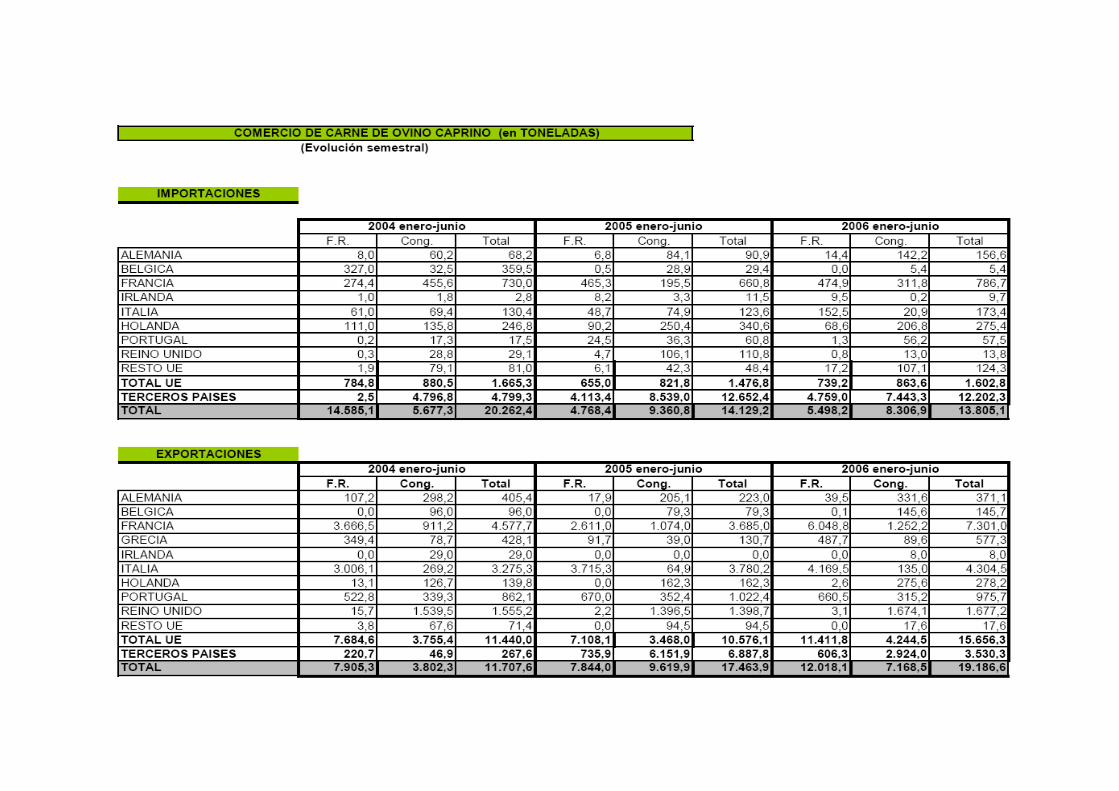

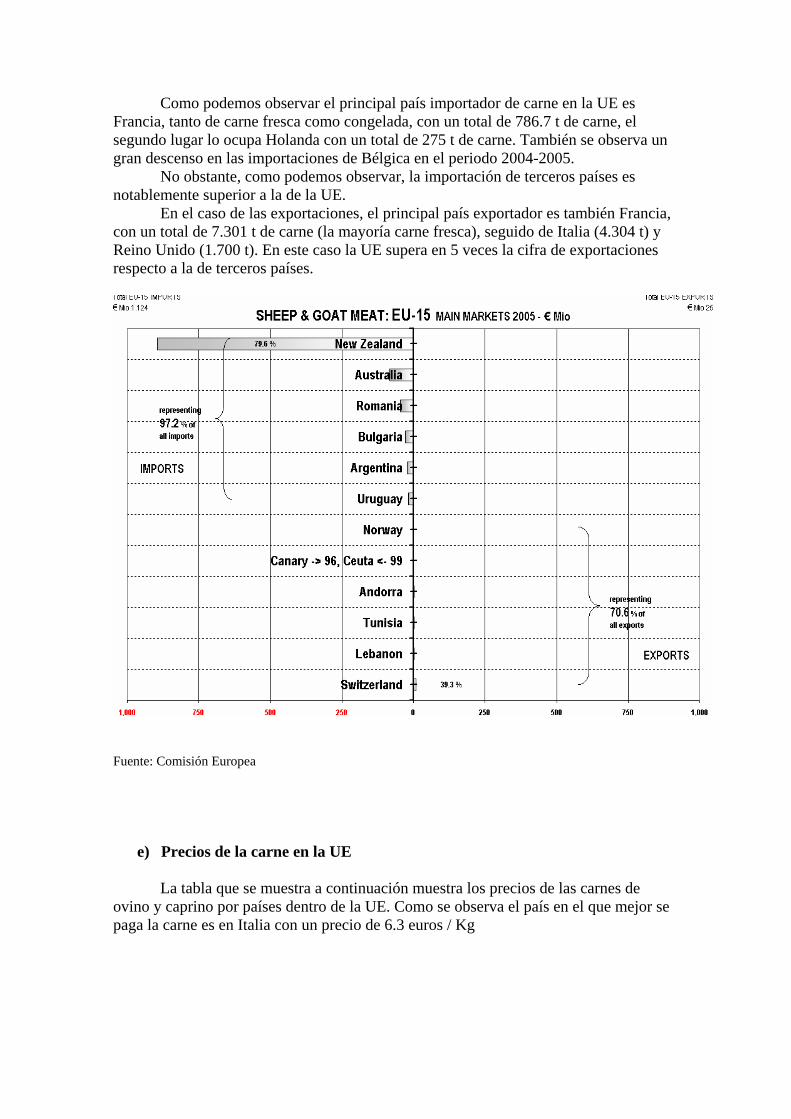

En la siguiente tabla observamos los países más involucrados en el comercio:

Como podemos observar el principal país importador de carne en la UE es Francia, tanto de carne fresca como congelada, con un total de 786.7 t de carne, el segundo lugar lo ocupa Holanda con un total de 275 t de carne. También se observa un gran descenso en las importaciones de Bélgica en el periodo 2004-2005.

No obstante, como podemos observar, la importación de terceros países es notablemente superior a la de la UE.

En el caso de las exportaciones, el principal país exportador es también Francia, con un total de 7.301 t de carne (la mayoría carne fresca), seguido de Italia (4.304 t) y Reino Unido (1.700 t). En este caso la UE supera en 5 veces la cifra de exportaciones respecto a la de terceros países.

Fuente: Comisión Europea

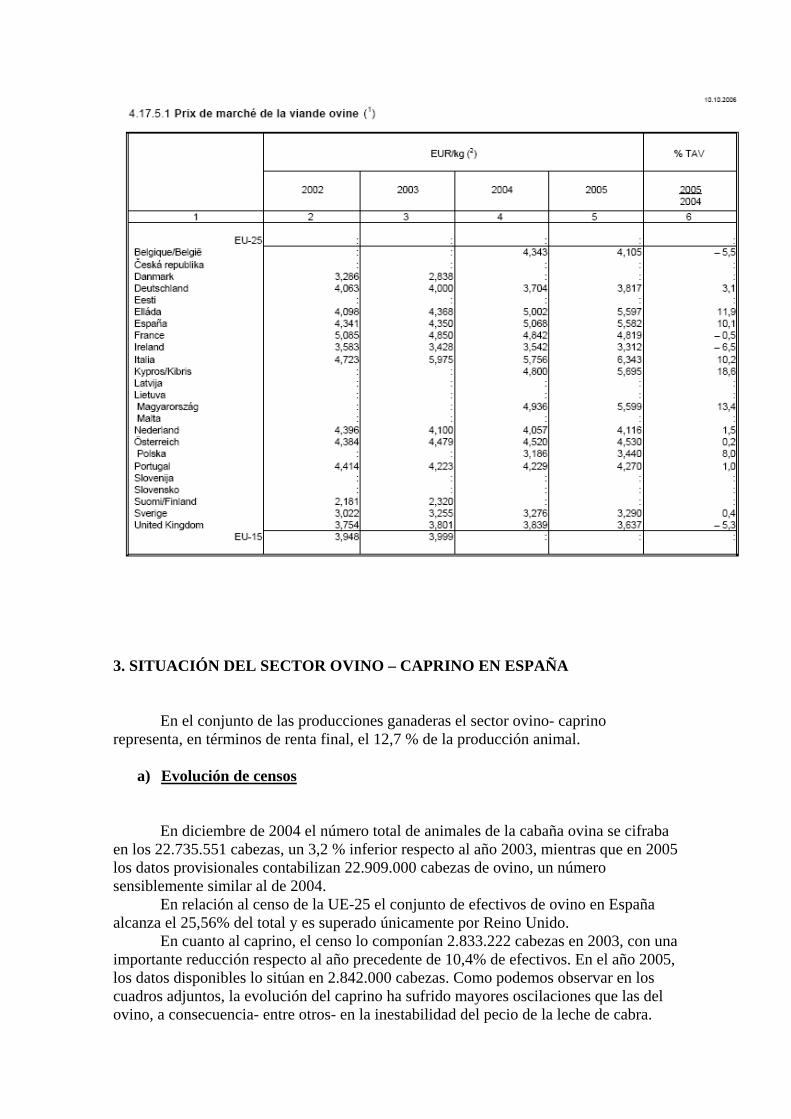

e) Precios de la carne en la UE

La tabla que se muestra a continuación muestra los precios de las carnes de ovino y caprino por países dentro de la UE. Como se observa el país en el que mejor se paga la carne es en Italia con un precio de 6.3 euros / Kg

3. SITUACIÓN DEL SECTOR OVINO – CAPRINO EN ESPAÑA

En el conjunto de las producciones ganaderas el sector ovino- caprino representa, en términos de renta final, el 12,7 % de la producción animal.

a) Evolución de censos

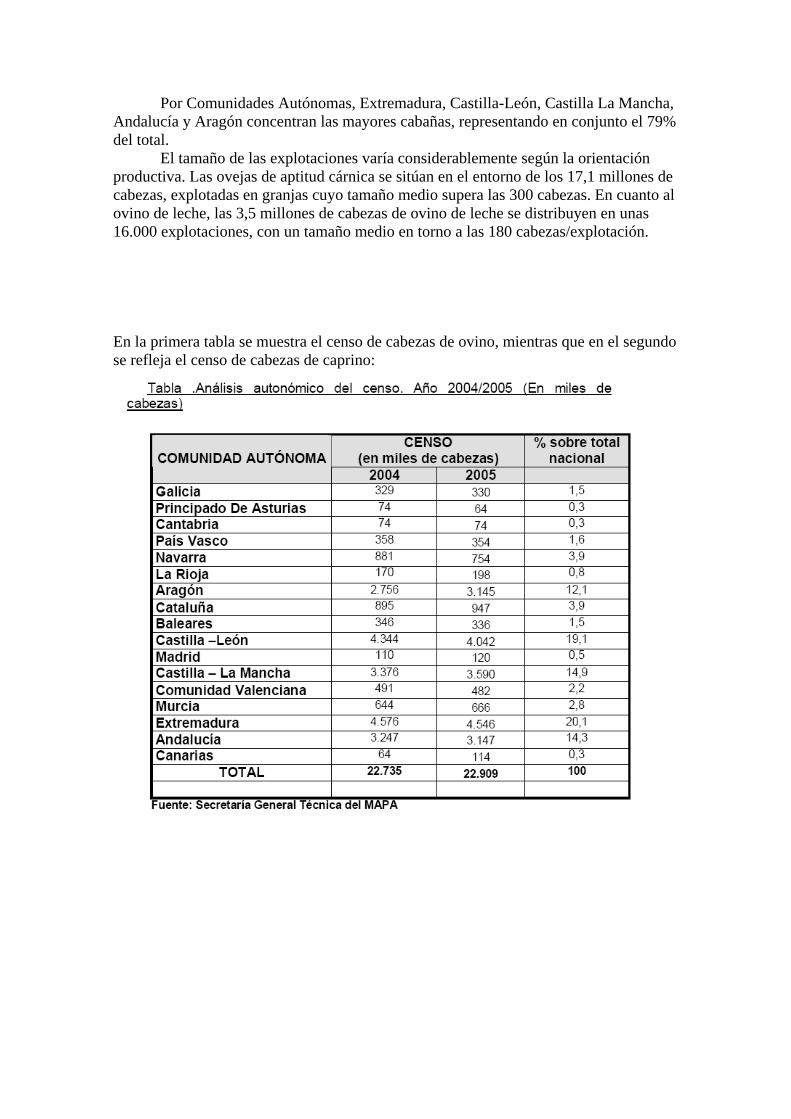

En diciembre de 2004 el número total de animales de la cabaña ovina se cifraba

en los 22.735.551 cabezas, un 3,2 % inferior respecto al año 2003, mientras que en 2005 los datos provisionales contabilizan 22.909.000 cabezas de ovino, un número sensiblemente similar al de 2004.

En relación al censo de la UE-25 el conjunto de efectivos de ovino en España alcanza el 25,56% del total y es superado únicamente por Reino Unido.

En cuanto al caprino, el censo lo componían 2.833.222 cabezas en 2003, con una importante reducción respecto al año precedente de 10,4% de efectivos. En el año 2005, los datos disponibles lo sitúan en 2.842.000 cabezas. Como podemos observar en los cuadros adjuntos, la evolución del caprino ha sufrido mayores oscilaciones que las del ovino, a consecuencia- entre otros- en la inestabilidad del pecio de la leche de cabra.

En ambos cuadros se observa el descenso de este sector a partir del año 1997.

Por Comunidades Autónomas, Extremadura, Castilla-León, Castilla La Mancha, Andalucía y Aragón concentran las mayores cabañas, representando en conjunto el 79% del total.

El tamaño de las explotaciones varía considerablemente según la orientación productiva. Las ovejas de aptitud cárnica se sitúan en el entorno de los 17,1 millones de cabezas, explotadas en granjas cuyo tamaño medio supera las 300 cabezas. En cuanto al ovino de leche, las 3,5 millones de cabezas de ovino de leche se distribuyen en unas 16.000 explotaciones, con un tamaño medio en torno a las 180 cabezas/explotación. En la primera tabla se muestra el censo de cabezas de ovino, mientras que en el segundo se refleja el censo de cabezas de caprino:

CENSO (en miles de cabezas)

COMUNIDAD AUTÓNOMA

2004 2005

% sobre el total nacional

Galicia 76 76 2.7 Principado de Asturias 34 29 1 Cantabria 17 17 0.6 País Vasco 27 27 0.9 Navarra 10 10 0.3 La Rioja 13 30 1 Aragón 44 49 1.7 Cataluña 80 90 3.2 Baleares 11 11 0.4 Castilla –León 141 133 4.7 Madrid 30 24 0.9 Castillas – La Mancha 398 343 12.1 Comunidad Valenciana 85 89 3.1 Murcia 113 118 4.2 Extremadura 289 296 10.4 Andalucía 1136 1107 39 Canarias 326 392 13.8 TOTAL 2833 2841 100

b) Producción

En cuanto a la producción neta de carne de cordero, en los últimos años la

producción también se han ido reduciendo paulatinamente, desde 20.951.000 cabezas y

237.000 toneladas de producción en 2002 hasta 20.448.000 y 233.000 toneladas en 2004 lo que supone un descenso en las producciones, entre ambos años, de un -2,2 % en peso. Para 2005, los datos provisionales muestran una disminución adicional en los sacrificios, que se sitúan ahora en los 19.391.000 cabezas y 224.000 t de producción, con una variación, en peso sacrificado, del -3.0 %, respecto al año anterior.

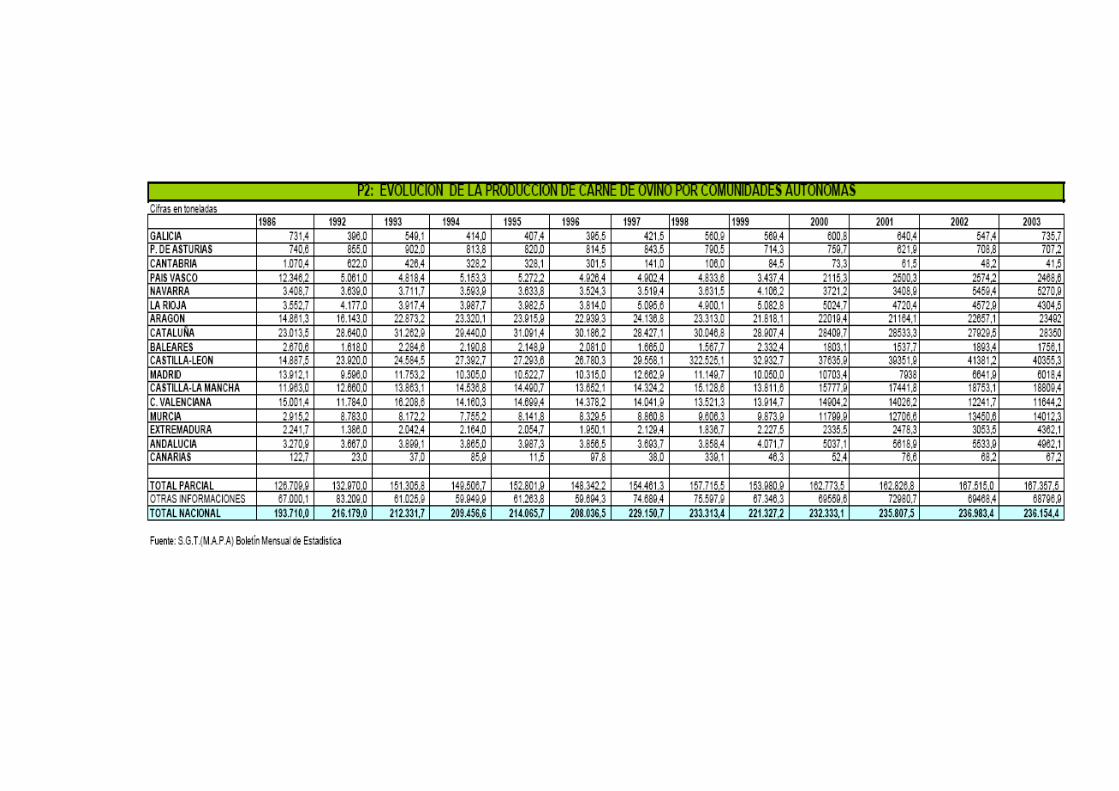

Como se puede observar en la tabla siguiente, la principal comunidad autónoma productora de carne de ovino es Castilla y León (40.000 t), seguida de Aragón (28.000 t), Castilla-La Mancha (18.000 t) y Murcia (14.000 t).

En la tabla también se muestra que a pesar de la disminución que ha sufrido el censo de las cabañas la producción se mantiene estable con pequeñas oscilaciones.

c) Indicaciones Geográficas Protegidas

En cuanto a las marcas de calidad, en nuestro país hay constituidas, hasta el momento, 4 Indicaciones Geográficas Protegidas (IGP): Ternasco de Aragón, Lechazo de Castilla- León, Cordero Manchego y Cordero de Navarra, que suponen una garantía adicional al consumidor sobre la calidad de la carne a través de las buenas prácticas de alimentación y manejo.

d) Comercio exterior

En el sector ovino, el comercio exterior de España en los años 2004 y 2005 se refleja en los cuadros siguientes. Destaca la importancia de los intercambios en tráfico intracomunitario, respecto a los movimientos con terceros países, especialmente en lo que se refiere al comercio de animales vivos, donde el volumen alcanzado es testimonial, respecto a los países terceros.

En 2004 y 2005 los intercambios presentan saldos favorables a la exportación tanto en carne refrigerada como, de una manera muy especial, en animales vivos, presentando únicamente saldo negativo respecto a los intercambios de las carnes congeladas.

El comercio exterior del sector caprino sigue siendo poco significativo en todo caso

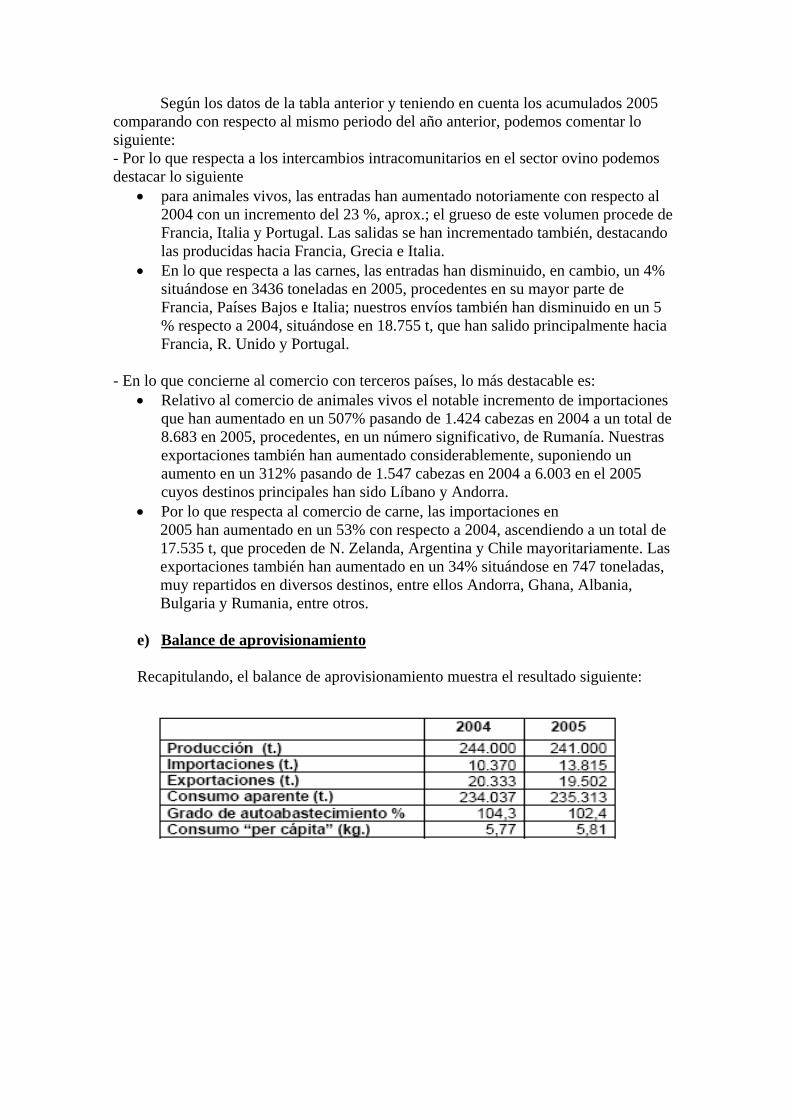

Según los datos de la tabla anterior y teniendo en cuenta los acumulados 2005 comparando con respecto al mismo periodo del año anterior, podemos comentar lo siguiente: - Por lo que respecta a los intercambios intracomunitarios en el sector ovino podemos destacar lo siguiente

• para animales vivos, las entradas han aumentado notoriamente con respecto al 2004 con un incremento del 23 %, aprox.; el grueso de este volumen procede de Francia, Italia y Portugal. Las salidas se han incrementado también, destacando las producidas hacia Francia, Grecia e Italia.

• En lo que respecta a las carnes, las entradas han disminuido, en cambio, un 4% situándose en 3436 toneladas en 2005, procedentes en su mayor parte de Francia, Países Bajos e Italia; nuestros envíos también han disminuido en un 5 % respecto a 2004, situándose en 18.755 t, que han salido principalmente hacia Francia, R. Unido y Portugal.

- En lo que concierne al comercio con terceros países, lo más destacable es:

• Relativo al comercio de animales vivos el notable incremento de importaciones que han aumentado en un 507% pasando de 1.424 cabezas en 2004 a un total de 8.683 en 2005, procedentes, en un número significativo, de Rumanía. Nuestras exportaciones también han aumentado considerablemente, suponiendo un aumento en un 312% pasando de 1.547 cabezas en 2004 a 6.003 en el 2005 cuyos destinos principales han sido Líbano y Andorra.

• Por lo que respecta al comercio de carne, las importaciones en 2005 han aumentado en un 53% con respecto a 2004, ascendiendo a un total de 17.535 t, que proceden de N. Zelanda, Argentina y Chile mayoritariamente. Las exportaciones también han aumentado en un 34% situándose en 747 toneladas, muy repartidos en diversos destinos, entre ellos Andorra, Ghana, Albania, Bulgaria y Rumania, entre otros.

e) Balance de aprovisionamiento Recapitulando, el balance de aprovisionamiento muestra el resultado siguiente:

4. SITUACIÓN DEL SECTOR OVINO – CAPRINO EN CASTILLA – LA MANCHA

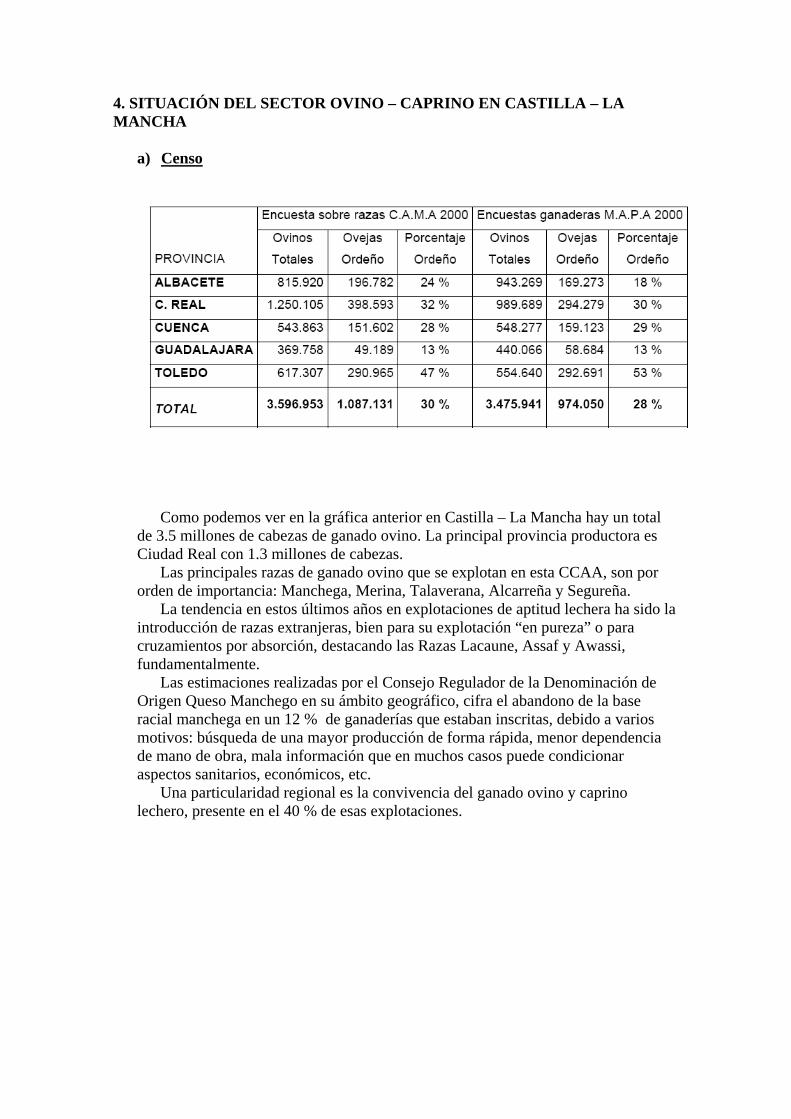

a) Censo

Como podemos ver en la gráfica anterior en Castilla – La Mancha hay un total de 3.5 millones de cabezas de ganado ovino. La principal provincia productora es Ciudad Real con 1.3 millones de cabezas. Las principales razas de ganado ovino que se explotan en esta CCAA, son por orden de importancia: Manchega, Merina, Talaverana, Alcarreña y Segureña. La tendencia en estos últimos años en explotaciones de aptitud lechera ha sido la introducción de razas extranjeras, bien para su explotación “en pureza” o para cruzamientos por absorción, destacando las Razas Lacaune, Assaf y Awassi, fundamentalmente. Las estimaciones realizadas por el Consejo Regulador de la Denominación de Origen Queso Manchego en su ámbito geográfico, cifra el abandono de la base racial manchega en un 12 % de ganaderías que estaban inscritas, debido a varios motivos: búsqueda de una mayor producción de forma rápida, menor dependencia de mano de obra, mala información que en muchos casos puede condicionar aspectos sanitarios, económicos, etc. Una particularidad regional es la convivencia del ganado ovino y caprino lechero, presente en el 40 % de esas explotaciones.

b) Producción PRODUCCIÓN DE CARNE (toneladas)

ALBACETE CIUDAD REAL

CUENCA GUADALAJARA TOLEDO CASTILLA LA MANCHA

Bovino 2.643 17.131 5.529 780 36.639 62.722 Ovino 1.602 4.223 4.204 2.718 5.323 18.071

Caprino 55 29 28 170 441 724 Porcino 32.320 29.653 104.961 1.965 115.225 284.124 Avícola 7.238 0 207 19.161 11.889 38.496

Cunícola 3.548 59 391 518 1.884 6.400

TOTAL 47.406 51.095 115.321 25.313 171.402 410.536

Fuentes: Consejería de Agricultura y Ministerio de Agricultura, Pesca y Alimentación.

De este cuadro se deduce:

- La provincia más importante tanto en producción de carne de ovino como de caprino es Toledo.

- La carne de ovino supone un 4.4 % de la carne total producida en Castilla – La Mancha.

- La carne de caprino supone un 0.2 % de la carne total producida en Castilla – La Mancha.

- El sector ovino y caprino no es de los más importantes dentro de esta comunidad autónoma.

c) Consumo

Se trata de una carne de consumo estacional, donde la máxima aceptación y demanda se produce en navidades. La producción se ha ido adaptando a esta demanda, hasta el punto que los partos se provocan para otoño con una finalidad meramente comercial. El objetivo es abastecer al mercado con animales lechales, los cuales nunca han llegado a comer pasto, lo que hace que la carne tenga una textura muy suave, un color muy claro y una ausencia del típico sabor a lana.

5. BIBLIOGRAFÍA http://www.agroinformacion.com/leer-contenidos.aspx?articulo=533 http://www.libroblancoagricultura.com/libroblanco/jautonomica/c_mancha/comunicaciones/gallego.pdf http://ec.europa.eu/agriculture/markets/sheep/index_es.htm http://www.ies.jccm.es/estadisticas/anuarios/2005/sectoragr.htm http://www.consumaseguridad.com/web/es/sociedad_y_consumo/2004/12/22/15871.php http://www.agroinformacion.com/leer-contenidos.aspx?articulo=533 http://www.cdrtcampos.es/lanatural/info_ovino.htm http://www.mapa.es/app/voc/estudios/estudios.aspx?lng=es http://ec.europa.eu/agriculture/agrista/2006/table_fr/fr417.htm http://www.upa.es/_clt/lt_cuadernos_4/pag_032-038_consumo.pdf http://www.coag.org/rep_ficheros_web/1b3650a7511211eebe352e3ec8360ef3.pdf

UNIVERSIDAD DE CASTILLA – LA MANCHA

ESCUELA TÉCNICA SUPERIOR DE INGENIEROS AGRÓNOMOS

ASIGNATURA: PAC

ORGANIZACIÓN COMÚN DE MERCADO DEL SECTOR OVINO Y

CAPRINO

Mª Josefa Jiménez Monasor

ÍINDICE

1. INTRODUCCIÓN…………………………………………………………………… 2 2. PRODUCTOS REGULADOS POR LA OCM……………………………………… 2 3. REFORMAS IMPORTANTES………………………...……………………………. 3 4. LA REFORMA 2003…………………...……………………………………………. 5 5. PAGO ÚNICO POR EXPLOTACIÓN.……………………………………………..10 6. BIBLIOGRAFÍA…………………………………………………………………… 13

1. INTRODUCCIÓN La organización común de mercados (OCM) del sector de la carne de ovino y caprino tiene como objetivo estabilizar los precios y garantizar un nivel de vida equitativo a los agricultores mediante la fijación del régimen de precios y las modalidades de los intercambios comerciales con los terceros países. Esta OCM establece la concesión de ayudas consistentes en pagos directos a los productores de animales de las especies ovina y caprina. 2. PRODUCTOS REGULADOS POR LA OCM

Productos regulados por la OCM :

a) o Corderos (que no tengan más de un año) o Animales vivos de la especie ovina, excepto reproductores de raza pura y

corderos o Animales vivos de la especie caprina, excepto reproductores de raza pura o Carne de animales de las especies ovina o caprina, fresca, refrigerada o

congelada o Carne de las especies ovina y caprina, sin deshuesar, salada, en salmuera, seca o

ahumada o Carne de las especies ovina y caprina, deshuesada, salada, en salmuera, seca o

ahumada b)

o Animales vivos de la especie ovina reproductores de raza pura o Animales vivos de la especie caprina reproductores de raza pura o Despojos comestibles de animales de las especies ovina y caprina, frescos o

refrigerados, excepto despojos destinados a la fabricación de productos farmacéuticos

o Despojos comestibles de animales de las especies ovina y caprina, congelados, excepto despojos destinados a la fabricación de productos farmacéuticos

o Despojos comestibles de animales de las especies ovina y caprina, salados, en salmuera, secos o ahumados

o Grasa de animales de las especies ovina o caprina (excepto las de la partida 1503)

c)

o Las demás preparaciones y conservas de carne o de despojos de ovinos o de caprinos, sin cocer; mezclas de carne o despojos, cocidos y sin cocer

d)

o Las demás preparaciones y conservas de carne o de despojos de ovinos o de caprinos, excepto sin cocer o las mezclas.

3. REFORMAS IMPORTANTES

A pesar de que ya existen reglamentos desde el año 80, la OCM de este sector se crea en el año 1989 según el reglamento Reglamento (CEE) n° 3013/89 del Consejo, de 25 de septiembre de 1989, por el que se establece la organización común de mercados en el sector de las carnes de ovino y caprino. En el año 1992 sufre una reforma importante. Se prohíbe importar carnes de la república socialista Yugoslava, las razones que se dan para ello son que resulta imposible llevar una gestión normal y equilibrada entre la Comunidad Económica Europea y la República Federativa Socialista de Yugoslavia sobre el comercio en el sector de las carnes de ovino y caprino. En este año esta república se divide a su vez en varias repúblicas. El reglamento en el que se contempla es REGLAMENTO (CEE) No 3125/92 DEL CONSEJO de 26 de octubre de 1992 relativo al régimen aplicable a la importación en la Comunidad de productos del sector de las carnes de ovino y caprino originarios de Bosnia-Herzegovina, Croacia, Eslovenia, Montenegro, Serbia y de la antigua República Yugoslava de Macedonia. No obstante entre la UE y la república se había llegado antes a un acuerdo « Acuerdo de 1981 » que la UE sigue manteniendo poniendo como condición dejar de supeditar la concesión de un certificado de importación a la presentación de un certificado de exportación yugoslavo y repartir equitativamente entre las distintas repúblicas las cantidades acordadas. Más tarde en 1997 se elabora una lista de los terceros países en los que se permite la importación de carne de ovino y caprino. 97/232/CE: Decisión de la Comisión de 3 de marzo de 1997 por la que se modifica la lista de los terceros países de los que los Estados miembros autorizan la importación de ovinos y caprinos La modificación más importante se implantó en 2001con el reglamento REGLAMENTO (CE) No 2550/2001 DE LA COMISIÓN de 21 de diciembre de 2001 que establece las disposiciones de aplicación, en lo referente a los regímenes de primas, del Reglamento (CE) no 2529/2001 del Consejo, por el que se establece la organización común del mercado de lascarnesde ovino y de caprino, y modifica el Reglamento (CE) no 2419/2001

En él se establece una prima fija para los productores que sustituye al pago compensatorio variable en función del precio. Esta modificación permite simplificar los trámites administrativos de los productores y, paralelamente, reducir notablemente la carga para los Estados miembros.

El ámbito de aplicación de este Reglamento abarca a los corderos, los animales vivos de las especies ovina y caprina, las carnes de animales de las especies ovina y caprina frescas o refrigeradas y congeladas, los despojos comestibles, las grasas y los preparados y conservas a base de carne o despojos de ovino o caprino.

Los principales elementos del Reglamento son los que se indican a continuación:

• Régimen de pagos directos

Los productores pueden recibir anualmente una prima por oveja de 21 euros/cabeza o 16,8 euros/cabeza en caso de comercializarse la leche. En el caso de las cabras destinadas a la producción de carne, el importe de la prima

asciende a 16,8 euros por cabeza para las explotaciones situadas fuera de las zonas subvencionables.

Se concede una prima suplementaria de 7 euros/cabeza en las zonas desfavorecidas, en las que la producción de ovinos o caprinos constituye una actividad tradicional. Esta prima contribuye al mantenimiento de la actividad rural y de la transhumancia hacia las zonas desfavorecidas, en caso de constituir ésta una práctica tradicional.

Asimismo se asigna a cada Estado miembro un importe a tanto alzado (de aproximadamente 1 € por cada hembra) que distribuye a los productores. Se trata de pagos adicionales que completan las primas, destinados a la realización de objetivos concretos tales como el apoyo a determinados tipos de producción o la creación de organizaciones de productores.

• Régimen de intercambios comerciales con terceros países

En el caso de la mayoría de los productos (salvo para los países de libre cambio), las licencias de importación están sujetas a la expedición de un certificado de importación por parte de los Estados miembros.

Los productos del sector ovino y caprino están sujetos a los derechos del arancel aduanero común. Algunos productos, en cantidades definidas en los contingentes arancelarios, se benefician de derechos de aduana nulos o reducidos. Los contingentes arancelarios se derivan de regímenes preferentes de importación, acuerdos bilaterales o compromisos multilaterales suscritos en la Organización Mundial del Comercio (OMC).

• Vigilancia del mercado

Los Estados miembros controlan la evolución de los precios en el mercado. En caso de modificación importante que pueda desestabilizar el mercado comunitario, pueden adoptarse medidas adecuadas.

Los precios registrados en el mercado se calculan sobre la base del precio de las canales, sin IVA.

Los precios se registran en el mercado representativo o en los mercados representativos en la semana anterior a aquella en que se facilita la información. En caso de que existan varios mercados representativos en una zona de cotización, el precio registrado en la misma será igual a la media de los precios registrados en dichos mercados, ponderada por los coeficientes fijados por los Estados miembros para reflejar la importancia relativa de cada mercado o de cada categoría.

4. LA REFORMA 2003

Para la aplicación de este reglamento es necesario conocer algunas definiciones previas; Se entenderá por “oveja” aquella hembra de la especie ovina que haya parido al menos una vez al año o que tenga una año de edad como mínimo, el mismo concepto sirve para el caso de las “cabras”.

La reforma producida en 2003 se refleja en el reglamento Reglamento (CE) n° 1782/2003 del Consejo, de 29 de septiembre de 2003, por el que se establecen disposiciones comunes aplicables a los regímenes de ayuda directa en el marco de la política agrícola común y se instauran determinados regímenes de ayuda a los agricultores y por el que se modifican los Reglamentos (CEE) n° 2019/93, (CE) n° 1452/2001, (CE) n° 1453/2001, (CE) n° 1454/2001, (CE) n° 1868/94, (CE) n° 1251/1999, (CE) n° 1254/1999, (CE) n° 1673/2000, (CEE) n° 2358/71 y (CE) n° 2529/2001.

Las primas por oveja y cabra ya quedan dispuestas en el reglamento del 2001 anteriormente descrito así como las primas adicionales, ya que este es el reglamento que actualmente esta en vigor. No obstante con la reforma del 2003 se establecen una serie de modificaciones importantes.

Los agricultores deben obtener unos derechos que la UE concederá a cada estado miembro y en función de esos derechos se concederá una determinada cantidad de dinero. El pago que se va a percibir será constante cada año en función de los derechos que posea el ganadero. Las condiciones que se deben cumplir se desarrollarán a lo largo de este trabajo.

Las modificaciones más importantes llevadas a cabo en la reforma del 2003 son:

Productos afectados

Los productos afectados son los corderos, los animales vivos de las especies ovina y caprina, la carne de los animales de las especies ovina y caprina fresca o refrigerada y congelada, los despojos comestibles, las grasas y las preparaciones y conservas a base de carnes o despojos de ovinos o de caprinos.

Atribución de las primas

Se atribuye a cada Estado miembro una cantidad máxima de animales que pueden optar a la prima. A continuación, estas cantidades se atribuyen a las explotaciones mediante derechos a primas con límites individuales.

Disposiciones comunes

La prima se abonará al agricultor beneficiario en función del número de ovejas y/o de cabras que mantenga en la explotación durante un período mínimo.

En cuanto sea de aplicación un reglamento que establezca nuevas normas sobre la identificación y registro de ovejas y cabras, para poder acogerse al pago de primas deberán identificarse y registrarse los animales de conformidad con dichas normas. El último reglamento que ha salido en cuanto a la identificación y registro de animales en España es el REAL DECRETO 947/2005, de 29 de julio, por el que se establece un sistema de identificación y registro de los animales de las especies ovina y caprina.

Límites individuales

Los Estados miembros adoptarán las medidas necesarias para garantizar que la suma de los derechos a la prima en su territorio no sobrepase los límites máximos nacionales establecidos. En el caso de España como se puede observar en la siguiente tabla, los derechos asignados son:

DERECHOS DESTINADOS A ESPAÑA

Se aplicarán los siguientes límites máximos: Estado miembro Derechos (× 1 000) Bélgica 70 Dinamarca 104 Alemania 2 432 Grecia 11 023 España 19 580 Francia 7 842 Irlanda 4 956 Italia 9 575 Luxemburgo 4 Países Bajos 930 Austria 206 Portugal 2 690 Finlandia 80 Suecia 180 Reino Unido 19 492 Total 79 164

Transferencia de los derechos a prima

Cuando un agricultor venda o transfiera de otro modo su explotación, podrá transferir todos sus derechos a la prima a la persona que se haga cargo de su explotación. El agricultor podrá asimismo transferir, total o parcialmente, sus derechos a otros agricultores sin transferir su explotación. En el caso de transferencia de derechos sin transferencia de explotación, una parte de los derechos a la prima transferidos, sin superar el 15 %, se cederán sin

compensación a la reserva nacional del Estado miembro en el que esté situada su explotación, para su redistribución gratuita. Los Estados miembros podrán adquirir derechos de prima de los agricultores que, voluntariamente, estén de acuerdo en ceder sus derechos total o parcialmente. En ese caso podrá efectuarse el pago por la adquisición de esos derechos a dichos agricultores, a partir de los presupuestos nacionales. Los Estados miembros tomarán las medidas necesarias para evitar que los derechos a la prima se transfieran fuera de zonas o regiones sensibles donde la producción ovina sea especialmente importante para la economía local.

Reserva nacional

Cada Estado miembro mantendrá una reserva nacional de derechos a la prima. Las reservas nacionales provienen de los peajes resultantes de las transferencias sin transferencia de explotación y de los derechos retirados a los ganaderos por la no utilización de los mismos. Los Estados miembros podrán asignar derechos de prima a los agricultores, dentro de los límites de sus reservas nacionales. Cuando hagan una asignación darán prioridad en particular a los nuevos agricultores, agricultores jóvenes u otros agricultores prioritarios. En el caso de España la asignación de las reservas nacionales se lleva a cabo a través de un baremo.

El plazo para solicitar derechos de las reservas nacionales es del 1 al 21 de septiembre. La asignación se efectúa en el mes de noviembre y su resultado se notifica individualmente a cada ganadero.

Las solicitudes se puntúan de acuerdo con un baremo preestablecido, ordenándose de mayor a menor puntuación. Los derechos se reparten comenzando por las solicitudes que han recibido mayor puntuación y se continúa en orden decreciente de puntuaciones hasta agotarse las disponibilidades de derechos.

El baremo de puntuación, recogido en el Real Decreto 1839/1997, valora las siguientes situaciones:

Situación Puntos

1. Explotación prioritaria........................................................ 2. Agricultor profesional......................................................... 3. Haber recibido ayudas oficiales........................................ 4. Ser agricultor joven........................................................... 5. No ser titular de derechos................................................. 6. Tener una explotación calificada sanitariamente............. 7. Pertenecer a SAT o cooperativas de producción o comercialización en el sector ovino y caprino de vacuno de carne.............................................................................................. 8. Tener el 60% de reproductoras inscritas en Libro Genealógico................................................................................... 9. Estar integrado en alguna organización que participe en programas de acciones de promoción de carne de vacuno de calidad o que proceda al etiquetado y comercialización de carne de vacuno..................................................................................... 10. Tener acreditado una densidad ganadera inferior a 1 unidad de ganado mayor por hectárea..........................................

4 3 3 2 2 2 1 1 2 2

Los ganaderos que reciben derechos de la reserva nacional no pueden transferir ni ceder ningún derecho, durante tres años. No pueden solicitar derechos:

• Los ganaderos que no utilicen al menos el 90% de los derechos que ya poseen. • Los ganaderos que hayan transferido o cedido derechos el mismo año para el

que solicita. • Los ganaderos que hayan recibido derechos de las reservas nacionales y hayan

renunciado a la totalidad o parte de los mismos en alguno de los tres años anteriores al del reparto.

• Los ganaderos que hayan cometido infracciones graves en las solicitudes de prima o en materia de sanidad animal.

Pagos adicionales

Durante el período de transición, los Estados miembros concederán pagos adicionales destinados a respaldar a los agricultores que deseen emprender prácticas de calidad o apoyar la reestructuración de las explotaciones. Se asignará una dotación global a cada Estado miembro.

Todo Estado miembro recibe una cantidad a tanto alzado (véase el anexo II del Reglamento) que distribuye a los productores. El Estado miembro puede aumentar sus límites financieros para los pagos adicionales mediante una reducción máxima de un euro por cabeza de ganado del importe de la prima por mantenimiento del rebaño. Los pagos complementarios se atribuyen entonces sobre una base objetiva. Dichos pagos se destinan a la realización de objetivos precisos como el refuerzo de la economía local o la creación de organizaciones de productores, el respeto del medio ambiente y la mejora de la calidad o de la comercialización, y pueden revestir la forma de complemento de prima por cabeza o de pago por superficie.

En caso de que surjan circunstancias excepcionales en Gran Bretaña, Irlanda del Norte o en cualquiera de los demás Estados miembros, la Comisión Europea puede decidir recurrir al almacenamiento privado.

Los pagos podrán incluir en particular, los siguientes tipos: - pagos a los agricultores que se dedican a tipos de producción determinados,

especialmente en lo referente a la calidad, que sean importantes para la economía local o para la protección del medio ambiente

- un aumento de la prima establecida, las cantidades adicionales podrán supeditarse a la aplicación de requisitos en materia de densidad de los animales, que deberán determinar los Estados miembros según las condiciones locales

- apoyo a la reestructuración de explotaciones de los agricultores o a la creación de organizaciones de agricultores

pagos por superficie a los agricultores, que se concederán por hectárea de superficie forrajera de que disponga el agricultor durante el año natural de que se trate y respecto a la cual no se hayan solicitado pagos por el mismo año en virtud del régimen de apoyo a los agricultores que producen cultivos herbáceos, del régimen de ayuda para los forrajes desecados y de regímenes comunitarios de ayuda para otros cultivos permanentes u hortícolas - pagos a agricultores que cedan sus derechos voluntariamente - apoyo a la mejora y racionalización de la transformación y comercialización de

la carne de ovino y caprino.

Almacenamiento privado

En caso de que surjan circunstancias excepcionales en Gran Bretaña, Irlanda del Norte o en cualquiera de los demás Estados miembros, la Comisión Europea puede decidir recurrir al almacenamiento privado. Las ayudas se atribuyen tras una licitación. En caso de urgencia, el importe de las ayudas puede fijarse anticipadamente sin licitación. En cuanto a los intercambios con terceros países:

Expedición de certificados de importación o de exportación

Las importaciones y exportaciones pueden estar supeditadas a la expedición de un certificado de exportación o de importación por parte de los Estados miembros.

Arancel aduanero común.

Los tipos de los derechos del arancel aduanero común se aplican a los productos del sector del ovino y del caprino.

Importaciones.

Cuando las importaciones corren el riesgo de desestabilizar el mercado comunitario, pueden percibirse derechos adicionales por importación

Contingentes arancelarios

Los contingentes arancelarios se atribuyen según el método del orden de llegada, del método del examen simultáneo, y del método denominado tradicionales/recién llegados. Asimismo, pueden establecerse otros métodos no discriminatorios.

Transformación

Puede prohibirse el recurso al régimen de perfeccionamiento activo en la medida necesaria para el buen funcionamiento de la OCM o cuando exista algún riesgo de perturbación del mercado comunitario.

Obstáculos a los intercambios

Las exacciones de efecto equivalente a un derecho arancelario, así como la aplicación de restricciones cuantitativas a la importación o medidas de efecto equivalente, están prohibidas en los intercambios con los terceros países.

Medidas de salvaguardia

Pueden adoptarse medidas de salvaguardia si el mercado comunitario corre el riesgo de sufrir perturbaciones debido a las importaciones o exportaciones.

5. PAGO ÚNICO POR EXPLOTACIÓN

El sector ovino y caprino está dentro del denominado pago único desde la reforma emprendida en 2003 por lo que voy a intentar describir un poco en lo que consiste.

Toda la normativa respecto a este nuevo tipo de ago viene reflejada en el siguiente reglamento:

Reglamento (CE) n° 1782/2003 del Consejo, de 29 de septiembre de 2003, por el que se establecen disposiciones comunes aplicables a los regímenes de ayuda directa en el marco de la política agrícola común y se instauran determinados regímenes de ayuda a los agricultores y por el que se modifican los Reglamentos (CEE) n° 2019/93, (CE) n° 1452/2001, (CE) n° 1453/2001, (CE) n° 1454/2001, (CE) n° 1868/94, (CE) n° 1251/1999, (CE) n° 1254/1999, (CE) n° 1673/2000, (CEE) n° 2358/71 y (CE) n° 2529/2001

Los dos pilares de la reforma de la política agrícola común (PAC) de junio de 2003 se basan en la disociación de las ayudas directas a los productores (la separación entre ayudas y producción) y en la introducción del régimen de pago único. La política agrícola común (PAC) se fundamentaba en una serie ayudas directas vinculadas a la superficie, a la producción o al número de cabezas de ganado. Con la disociación, las ayudas serán concedidas a los productores con independencia total del tipo de producción de que se trate.

El pago único es una ayuda a la renta de los agricultores y ganaderos, un pago anual en función de los derechos de éstos tomando como base el período de referencia histórico 2000-2002 (con excepción de los nuevos países miembros). El objetivo principal de este pago es garantizar una mayor estabilidad de ingresos a los agricultores. Éstos pueden decidir lo que quieren producir sin perder las ayudas, adaptando la oferta y la demanda.

Los agricultores podrán optar a los pagos directos a condición de que mantengan sus tierras en buenas condiciones agrarias y respeten las normas en materia de salud pública, zoosanidad y fitosanidad, medio ambiente y bienestar de los animales (ecocondicionalidad).

Si, por negligencia, el agricultor o ganadero no se ajusta a estas normas, los pagos directos podrán reducirse en un porcentaje mínimo del 5 % y máximo del 15 %.

En caso de incumplimiento deliberado, el porcentaje de reducción será al menos del 20 % y el productor podría ser excluido totalmente del régimen de ayuda. Las cantidades no empleadas revertirán en el Fondo Europeo de Orientación y Garantía Agrícola (FEOGA). Los Estados miembros podrán conservar, sin embargo, un 25 % de las mismas. Antes del 1 de enero 2008, la Comisión presentará un informe sobre el funcionamiento del sistema de condicionalidad.

Entre 2005 y 2012, los pagos directos, se irán reduciendo cada año: -3 % en 2005, -4 % en 2006 y después -5 % anualmente (regresividad). Las sumas ahorradas de esta manera se repartirán entre los Estados miembros, destinándolas a medidas de desarrollo rural (modulación). Cada Estado miembro recibirá al menos un 80 % de las cantidades generadas.

Con el fin de no penalizar las explotaciones de menor tamaño, los agricultores podrán optar a un importe adicional de ayuda. Este importe, reducido eventualmente por los Estados miembros, corresponde a la pérdida debida a la modulación en los primeros 5000 euros de pagos directos.

Los pagos se efectuarán una vez al año en el período comprendido entre el 1 de diciembre y el 30 de junio del año siguiente a la solicitud. El importe adicional de ayuda se pagará, a más tardar, el 30 de septiembre siguiente al año natural de que se trate. La Comisión podrá ampliar el período de pago en el sector de las materias grasas y autorizar anticipos.

Para optar a un pago único, los agricultores tienen que haber percibido pagos directos. Si es así, obtendrán un derecho de pago que, en general, se calculará con arreglo a los importes recibidos en el periodo de referencia 2000-2002 (salvo en el caso de los nuevos países miembros). El volumen total de pagos directos tiene, en cada Estado miembro, un límite máximo.

Límites máximos nacionales en millones de euros (anexo VIII y VIII bis del Reglamento (CE) n° 864/2004).

País 2005-2007 2008 2009 2010 y más

Bélgica 411 413 530 530

Dinamarca 838 838 996 996

Alemania 4 489 4 503 5 492 5 496

Grecia 837 1 700 1 722 1 760

España 3 244 4 043 4 241 4 253

Francia 7 199 7 231 8 091 8 099

Irlanda 1 136 1 136 1 322 1 322

Italia 2 539 3 112 3 464 3 497

Luxemburgo 27 27 37 37

Países Bajos 386 386 779 779

Austria 613 614 712 712

Portugal 452 493 559 561

Finlandia 467 467 552 552

Suecia 612 612 729 729

País 2005 2006 2007 2008 2009 2010 2011 2012 + 2012

R. Checa 228,8 226,7 343,6 429,2 514,9 600,5 686,2 771,8 857,5

Estonia 23,4 27,3 40,4 50,5 60,5 70,6 80,7 90,8 100,9

Chipre 8,9 12,5 16,3 20,4 24,5 28,6 32,7 36,8 40,9

Letonia 33,9 39,6 55,6 69,5 83,4 97,3 111,2 125,1 139

Lituania 92 107,3 146,9 183,6 220,3 257 293,7 330,4 367,1

Hungría 350,8 420,2 508,3 634,9 761,6 882,2 1 014,9 1 141,5 1 268,2

Malta 0,67 0,83 1,64 2,05 2,46 2,87 3,28 3,69 4,10

Polonia 724,6 881,7 1 140,8 1 425,9 1 711,0 1 996,1 2 281,1 2 566,2 2 851,3

Eslovenia 35,8 41,9 56,1 70,1 84,1 98,1 112,1 126,1 140,2

País 2005 2006 2007 2008 2009 2010 2011 2012 + 2012

Eslovaquia 97,7 115,4 146,6 183,2 219,7 256,2 292,8 329,3 365,9

6. BIBLIOGRAFÍA http://www.mapa.es/app/voc/cuotas/cuotasg.aspx?lng=es http://europa.eu/scadplus/leg/es/lvb/l11067.htm http://aym.juntaex.es/sectores/ganaderia/ovino/ocmCaprino.htm http://agronomos.agr-ab.uclm.es/ Trabajo Jose Angel Carcelén: en el apartado de PAC REGLAMENTO (CE) No 2529/2001 DEL CONSEJO de 19 de diciembre de 2001 por el que se establece la organización común de mercados en el sector de la carne de ovino y caprino