SISTEMA TRIBUTAR0 MEXICANO los alumnos148.206.53.84/tesiuami/UAM9044.pdf · iil Programas de obra...

49

'Y- S I S T E M A T R I B U T A R 0 M E X I C A N O Tesina que presentan los alumnos: NOMBRE &cia* Al varadon Susana - ! Pi char do Durán El vira Elizabeth 84231 91 O L. 1 FI RMA 127513 Uni ver si dad Autondma Metr opol i tana , Unidad I ztapal apa.

Transcript of SISTEMA TRIBUTAR0 MEXICANO los alumnos148.206.53.84/tesiuami/UAM9044.pdf · iil Programas de obra...

'Y- S I S T E M A T R I B U T A R 0 M E X I C A N O

T e s i n a q u e p r e s e n t a n los alumnos:

NOMBRE

&cia* Al v a r a d o n S u s a n a -

!

Pi char do Durán E l v i r a E l i z a b e t h 84231 91 O L. 1

FI RMA

127513

Uni v e r si dad Autondma Metr opol i tana , Unidad I z t a p a l a p a .

+ ' Y

i. . I

3.1 A s p e c t o s g e n e r a l e s . . . . . . . . . . . 1 7

3 . 2 Ley d e I n g r e s o s d e 1 a F e d e r a c i ó n . . . . . 1 9

3 . 3 I n g r e s o s t r i b u t a r i o s . . . . . . . . . . . 21

3 . 4 I n g r e s o s d e l sector p ú b l i c o . . . . . . . 29

CONCLUSI ONES . . . . . . . . . . . . . . . . . . . . . . 32

BI BLI OGRAFI A . . . . . . . . ; , . . . . . . . . . . . . . . . 38 ' ,. Ij ,'

. . . . . . I t , * )

I. . APENDI CE GRAFI CO . . . . . .,:,,. ii 41 . . . . . . . . . . . . .

I N D I C E

P a y .

I NTRODUCCI ON . . . . . . . . . . . . . . . . . . . . . . 1

CAP1 TUL0 I A s p e c t o s G e n e r a l es. . . . . . . . . . . . 4 " 7

l. 1 J u s t i f i c a c i ó n . . . . . . . . . . . . . . 4

l. 2 A s p e c t o s g e n e r a l e s de l a i m p o s i c i ó n . . . 5

" . . . . . 8

2 . 2 A s p e c t o s más i m p o r t a n t e s de l a s r e f o r m a s a

CAPITULO 1 1 1 P o l í t i c a de i n g r e s o s . . . . . . . . . . . 1 7

/

t

componen, surge l a n e c e s i d a d d e . c o r r e g i r ,medi das q u e g a r a n t i zar1 el'

d e s a r r o l l o y p r o g r e s o e c o n ó m i c o . D e n t r o d e las f i n a n z a s d e l E s t a d o

los cambios h a n t e n i d o q u e ser f u n d a m e n t a l e s d e n t r o d e l 1 a d o d e los

i n g r e s o s como de los gastos del g o b i e r n o .

En el p r e s e n t e d o c u m e n t o ' n o s a v o c a r e m o s a l a t a r e a d e e s t u d i a r 1.0

c o n c e r n i e n t e a l a s p e c t o d e los i m p u e s t o s , más c o n c r e t a m e n t e el s i s t e m a

t r i b u t a r i o m e x i c a n o , d e b i d o a l a r e l e v a n t e i m p o r t a n c i a q u e h a tornado

e n l o s últimos meses.

E l p r i m e r o d e e n e r o d e 1990 " L a M i s c e l á n e a F i s c a l " , más comentada dc

los ú l t i m o s aRos, e n t r ó e n v i g o r . No o b s t a n t e , las crít icas

g e n e r a l i z a d a s p o r p a r t e de l a S o c i e d a d M e x i c a n a , p u e s e s t a s ref ormas

al C d d i g o F i s c a l d e t e r m i n a n - un , j u e g o d i f í c i l p a r a los

c a u s a n t e s , a u m e n t a n d o el número d e Cjstos, p e r o r e d u c i e n d o l a s t a s a s

i m p o s i t i v a s . De esta forma el 518 d e d i c i e m b r e d e 1989 las a u t o r i d a d e s

h a c e n d a r i a s d i e r o n a c o n o c e r l a s m o d i f i c a c i o n e s f iscales q u e p a r a

este ano c o n t e m p l a n u n a p r o f u n d a r e e s t r u c t u r a c i ó n , y a d e c u a c i o n e s a

al g u n a s d i s p o s i c i o n e s ' a l C d d i g o F i s c a l , a s í como cambios de c a r á c t e r

t é c n i c o , q u e a l t e r a p l a z o s , p e r o c e d i m i e n t o s y c o n d i c i o n e s d e 1 os

c a u s a n t e s d e l f isco.

S i n e m b a r g o esta p o l i t i c a t r i b u t a r i a es clave e n los objetivos que

p e r s i g u e el g o b i e r n o , ésto es, i n c r e m e n t a r los i n g r e s o s d e l s e c t o r

p ú b l i c o más n o así los mecanismos que permiten esta m o d e r n i z a c i ó n

f i s c a l . D e n t r o d e estos objetiyos se e n c u e n t r a n : f o r t a l e c e r los

i n g r e s o s p ú b l i c o s , p r o p i c i a r e l : ' & e c i m i e n t o . S /,. e c o n ó m i c o , s i m p l i f i c a c i d n

d e las d i s p o s i c i o n e s fiscales y : ! q u m p l i m i n e t o d e estas o b l i g a c i o n e s . ,

.".'<!I, . ' t ? i: .: ,

,, .* , ,*.

De esta f o r m a , la c o n t r o v e r s i a h a c a u s a d o l a p u e s t a e n m a r c h a de

esta "M& scel á n e a F i s c a l ' I , .i n v i l a e l a b o r a c i ó n d e un docurnento que

f a c i l i t e s u e s t u d i o y comprensi Tal es l a f i n a l i d a d d e l p r e s e n t e .

, ' 8

I ' 1

. . t . . .

/

En p a r t i c u l a r se a n a l i z a r á el sistema ' t r i b u t a r i o . ' m e x i c a n o . . y s u p a p e l

en las f i n a n z a s p r i b l i c a s , asi como, l a forma . e n q u e i n c i d e n 1 as

r e f o r m a s ' t r i b u t a r i a s s o b r e el .déficit p t i b l i c o d u r a n t e esta

a d m i n i s t r a c i ó n , p u e s t o q u e l a . f i n a l i d a d de estas r e f o r m a s es

i ncor por ar a a q u e l 1 as p e r s o n a s f ís icas y m o r a l e s q u e n o se

e n c o n t r a b a n d e n t r o de l a b a s e g r a v a b l e c o m p l e m e n t a n d o s e éstas con una

r e d u c c i d n g e n e r a l i z a d a de las tasas i m p o s i t i v a s .

Para una mejor comprensión d e l t r a b a j o , este se h a d i v i d i d o e n t r e s

c a p í t u l os.

En el p r i m e r c a p í t u l o se r e v i s a n los a s p e c t o s c o n c e p t u a l es de los

i m p u e s t o s , a s í como los c r i t e r i o s q u e se u t i l i z a n p a r a s u

a p l i caci Ón,

En l a s e g u n d a p a r t e se h a c e . u n a b r e v e r e s e K a de l a e v o l u c i ó n

h i s t d r i c a d e l sistema t r i b u t a r i o desde l a é p o c a d e l a R e v o l u c i c j n

h a s t a n u e s t r o s d í a s , además se r e v i s a n las m o d i f i c a c i o n e s al C ó d i g o

F i s c a l r e a l i z a d a s e n d i c i e m b r e p a s a d o , l a s c u a l e s c o n f o r m a n l a

" M i s c e l á n e a F i s c a l " . P o s t e r i o r m e n t e p a r a t e r m i n a r este c a p í t u l o se

a n á l i z a n l o s a s p e c t o s más i m p o r t a n t e s de l a s r e f o r m a s a l a s Leyes

F i s c a l e s F e d e r a l e s , las c u a l es t i e n e n como objetivo l o g r a r u n a mejor

r e c a u d a c i ó n t r i b u t a r i a y e v i t a r l a e v a s i ó n , y a s í t e n e r un c o n t r o l

más e f i c i e n t e d e los c o n t r i b u y e n t e s . E s i m p o r t a n t e s q u e los

c o n t r i b u y e n t e s t e n g a n un buen c o n t r o l de s u s d o c u m e n t o s

c o m p r o b a r t o r i o s de egresos , y asi l l e v a r s u s r e s p e c t i v o s l i b r o s d e

c o n t a b i l i d a d y h a c e r los p a g o s c o n r r e s p o n d i e n t e s .

En el t e r c e r c a p í t u l o .-q.i'se;.'. r e a l i z a un e s t u d i o d e l a s f i n a n z a s

p ú b l i c a s d e l G o b i e r n o F e d e r a l . , : . e n el c u a l se hace un a n á l i si d e el

porqud este t i e n e l a n e c e s g b a d de o b t e n e r i n g r e s o s d e l o s

i ndi vi duos, empresas y 1 a,s prlbpi as p a r a e s t a t a l es, y a s í s a n e a r

1 a economia d e l p a i s . , i , , ,. I !k& ,i;i .

E l Gobi er n o F e d e r a l o b t i e n e . ?-[ "" " - - --.-.- "" . t r i b u t a r i a o s , no t r i b u t a r i o s , ! "capital Y p r e t r o l & r o s , pero e n el

:.:N

I , . % , , .

8 /J.

. . . . . ,. ' , . / I ,

. 4

p r e s e n t e trabajo sólo se a n a l i z a r á n los i n g r e s o s t r i b u t a r i o s , siendo

eqt.ny In.: q u e t i e n e n u n a mayor aportacidn para f a 1

g ~ j l ~ i c ? ~ ru). I-: 'ost,eriorment.e para t e r m i n a r esta capi.t,ulc) :;f:* . a r ~ . - \ l J :l:..irl I 1

f ' i n a n z a s p ú b l i c a s b a s á n d o s e e n datos estadisticos q u e p e r m i t e r 1 1 A

e l a b o r a c i ó n de gráficas, las c u a l e s a y u d a n a un mejor e n t e n d i m i er1t.o

de l a si t u a c i ó n e c o n ó m i c a , p u e s t o 4 u e se h a c e u n a c o m p a r a c i ó n de 1 os

úl ti mos afios y de i g u a l m a n e r a p e r m i t e h a c e r e s t i m a c i o n e s para el

p r e s e n t e aRo.

I

Para. la parte e s t a d í s t i c a f u e r o n muy valiosos l o s datos

p r o p o r c i o n a d o s p o r el L i c - Fernando Azpei ti a S. , a q u i e n 1 os autores

q u i e r e n agradecer s u s c o m e n t a r i & y s u g e r e n c i a s en l a e l a b o r a c i d n del

p r e s e n t e . Así como t a m b i é n al p d p f e s o r D r . L e o n a r d o C h a p e l a C . , q u i . e n

hizo la l e c t u r a del m a n u s c r i t o . .!,'

%I,

,( i; .I I ..

7

6 . . . .

3

C A P I T U L O I A s p e c t os Gener al es

l . l . J u s t i f i c a c i ó n y%-/) En l a economía d e t o d o s l o s países l a s f i n a n z a s p ú b l i c a s s o n

c o n s i d e r a d a s como un e l e m e n t o i m p o r t a n t e p u e s s u s efectos repercut- ,en

f u e r t e m e n t e e n l a e c o n o m í a n a c i o n a l , e x t e n d i e n d o s u s efectos a 1 as

esferas d e consumo y p r o d u c t i v a s . Un método para abordar este tema

c o n s i s t e e n s e g u i r , paso a paso. c a d a u n o de l o s ins t . rurnentos q u e

c o n s t i . t u y e n las f i n a n z a s públ i cas .

-- A s i g n a c i ó n de r e c u r s o s C e c o n ó m i c o s 3 , por medio d e los gastos c; t. !

i n g r e s o d e l E s t a d o . i d . , 1 a

.'.,%X .{,!;,y. !.

$I+! , - D i s t r i b u c i ó n del i n g r e s o y de '''is r i q u e z a m e d i a n t e l o s i m p u e s t o s y

1 as t r a n s f e r e n c i as C i m p u e s t o s rait&gati vos>.

- Mantener la estabil idad económica , usando: , : i,

' < '

i l P o l í t i c a s p r e s u p u e s t a l e s y de 'deuda.

iil Programas de obra pública y de e m p r e s a s del E s t a d o .

i i i l Problemas d e l a deuda o imposi t i v a s , o l as de a s p e c t o f i n a n c i e r o

de l desarrollo económico. 1 I

d i s t . r i b u c i ó n d e l i n g r e s o y d e l a r i . q u e z a esta e s t r i c t a m e n t e j I

v i n c u l a d a al f l u j o d e l i n g r e s o n a c i o n a l y el empleo.

Con respecto a l a e s t a b i l i d a d e c o n ó m i c a p u e d e ayregarse que 1 a

aclrninist.raci dn y el m a n e j o d e l a d e u d a p ú b l i c a . c ~ r r ~ e s p o r l c l ~ r ~ A

C C J I I S ~ der.aciones g e n e r a l e s sobre b a n c a y crédito. En este trabajo scÍlc,

nos ocuparemos de l p u n t o de l o s i m p u e s t o s .

lJn irnpruesto es un i n s t r u m e n t o de p o l í t i c a f i s c a . 1 para o b t e n e r

i n g r e s o s y d e s t i n a r l o a actividades d e i n t e r & común y s o c i a l , basado

e n el p r i n c i p i o d e q u e el Estadti l : :es el Ú n i c o q u e se p r e o c u p a por el

b i e n e s t a r d e l a soci'edad. * 1; . I , < ' . , ? ' ', ' j ,

i

4

Los i m p u e s t o s e x i s t e n p o r d i s t i n t a s r a z o n e s :

Hist.6ricas: Los g o b i e r n o s desde i a época a n t i g u a , s u p r i n c i p a l f u e n t . . e

de i n g r e s o s h a n sido l o s i m p u e s t o s C l o s t r i b u t o s l .

D e equidad: Por medio de los i m p u e s t o s se t rata d e d i s t r i b u i r t - * l

i n g r e s o n a c i o n a l y evitar l a m a r g i n a l i z a c i ó n d e c iertas clases

soci al es.

Corno i n s t r u m e n t o s d e po l í t i ca f i s c a l , el g o b i e r n o l o s u t i l i z a p a r a

l o g r a r lar d i f e r e n t e s o b j e t i v o s , C r e a l i z a c i ó n de p r o y e c t o s , a u m e n t a r

s u s i n g r e s o s , r e d u c i r l a e v a s i ó n f i s c a l , e n t r e otros l .

A l g u n o s e c o n o m i s t a s d e f i n e n al i m p u e s t o como a q u e l l a c o n t r i b u c i c i n q u e

grava a p e r s o n a s , propi e d a d e s o n e g o c i o s , es decir , como una.

ob l i g a c i d n c o n t r a i d a por part??;.: de los c a u s a n t e s para ayudar al

f i rlarlci ami e n t o del E s t a d o . 1 1 , , . . . I .

1 . 2 . Aspectos c o n c e p t u a l es de 1 a i mposi ci Bn.

P a r a f a c i l i t a r l a comprens ión de este t r a b a j o ; será n e c e s a r i o hacer

un breve r e p a s o sobre l a s c u e s t i o n e s c o n c e p t u a l es d e 1 os i mpuesLos. I Es i m p o r t a n t e l a p e r f e c t a observacia d e ciertos cr i ter ios d e b i d o a.1

carácter p a r t i c u l a r d e los i m p u e s t o s ya q u e ” L a d i s t.i n c i Ón

f u n d a m e n t a l e n t r e i m p u e s t o s y otras f u e n t e s d e i n g r e s o s fiscales es

el e1 emento d e c o a c c i ó n : el i n d i v i d u o n o p u e d e optar si debe o no

paga.r los yravámenes sobre 1 a base d e los p a t r o n e s establ eci dos 3 .

I

En primer l u g a r e n C h a r l e s A l l a n e n c o n t r a m o s los s i g u i e n t - e c ;

cr i terios por l a i m p o s i c i ó n t r i b u t a r i a :

3

EQUIDAD. - E s t e se refiere a l a j u s t i c i a e n el c o b r o , esto e s , que

x c a n aceptados por q u i e n e s los p a g a n , p u e s si exist.e descuntrmt.rJ

p u e d e , e n ciertos c a s o s , p r o v o c a r ' hasta r e v o l u c i o n e s .

E 3 por e l l o q u e , como m e n c i o n a J o h a n s e n , " C o n s i d e r a c i o n e s d e e q u i d a d

se e n f r e n t a n a menudo a u n a r e v i s i ó n c o m p l e t a del sistema

j. mpusi ti vo . .m4

NEUTRALIDAD. - Con este cr i ter io se b u s c a evitar p e r t u r b a r - e l

f u n c i o n a m i e n t o d e los m e c a n i s m o s d e m e r c a d o , p u e s c u a l q u i e r i m p u e s t o

que afecte l a a c t i v i d a d e c o n d m i c a d i s t o r c i o n a r a l a c o r p o r a c i ó n

c o s t o - b e n e f i ci o. t

'Y!

CERTEZA. - E s t e cr i terio j u z g a el:?;balor d e d i v e r s o s i m p u e s t o s c o n que

las a u t o r i d a d e s p u e d e n estimar , . ! . , s u r e n d i m i e n t o f u t u r o a través ' d e l

f i s c o , p u e s l o s r e n d i m i e n t o s . fiscales casi nunca responden a sus

espectativas .

. , / . I . y' :I

' d , ..

Por otra parte Adam S m i t h , e n su l ibro " La r i q u e z a de l a s

n a c i o n e s " d e d i c ó un c a p í t u l o al e s t u d i o d e 1 os i m p u e s t o s de 1 os

c u a l e s a c e n t o q u e estaba b a s a d o e n c u a t r o p r i n c i p i o s :

J U S T I C I A . - N i n g u n a L e y p o d r á h a c e r s e c u m p l i r si va c o n t r a l a v o l u n t a d

del p u e b l o . Por l o q u e e n o c a s i o n e s l a s leyes i m p o s i t i v a s t r o p i e z a n

c o n 1 a i d e a d e q u e s o n i n j u s t a s .

4

CERTIDUMBRE. - Que i n c l u y e ciertos c o n c e p t o s tales como s u j e t o , base,

forma de pago , etc. , e s t a b l e c i e n d o q u e cada i n d i v i d u o esta ob1 i gado a.

c u b r i r un gravamen, el c u a l es f i j o y n o a r b i t r a r i o .

COMODIDAD. - E l c u a l se refiere a q u e todo i m p u e s t o d e b e r e c a u d a r s e e n

la época y l a forma más apropiada al c o n t r i b u y e n t e . . .

\ . m .

-';I , t l ,'

L0if Johansen, Economia L C Q , Editorial, Vincens-Vives, McJA"r1 I .

1070, p 178

ECONOM'IA. - Donde se establece q u e todo i m p u e s t o d e b e ser p l a n e a d o con

el menor costo para un mayor vol úmen d e a p r o v e c h a m i e n t o . '.

S i n e m b a r g o , p a r e c e un poco c o n f u s a l a d i s t i n c i ó n e n t r e cr i ter ios y

p r i n c i p i o s , por l o c u a l se cree n e c e s a r i o c i t a r dos p r i n c i p i o s q u e

sefial a el mismo Johansen . 5

1

P R I N C I P I O S DE L A CAPACIDAD. - E l c u a l establece q u e 1 a g e n t e debería

pagar s u s i m p u e s t o s d e a c u e r d o a s u capacidad f i n a n c i e r a .

A este r e s p e c t o , otra o b s e r v a c i d n r e l e v a n t e se refiere al

carácter de l o s i m p u e s t o s r e s p e c t o a s u i n f l u e n c i a sobre la.

d i s t r i b u c i ó n del i n g r e s o así, e x i k t e n tres categorías:

- P r o p o r c i o n a 1 e s : e s a q u e l q u e torn$ u n a p o r c i d n c o n s t a n t e de l a renta.

- Regresivos: es a q u e l q u e toma u n d ' p o r c i d n d e c r e c i e n t e de l a r e n t a . 4 ;

- P r o g r e s i v o : es a q u e l q u e toma , ' u n a p o r c i ó n c r e c i e n t e de l a r e n t a .

Una e s t r u c t u r a impositiva p u e d e c o n t e n e r a l g u n a o las tres. En P L

caso d e MQxico, l o s i m p u e s t o s s o n r e g r e s i v o s , esto es, e n t r e mayores

. :

s o n los i n g r e s o s , menor es l a c a n t i d a d p o r i m p u e s t o s p a g a d o s , no

o b s t a n t e n o existe r i g u r o s i d a d e n estas leyes . 6

PRT NCI PI O DEL BENEFIC1 O. - E s t a b 1 ece q u e cada i n d i v i d u o deber í.a p ~ q a r

i m p u e s t o s p r o p o r c i o n a l m e n t e a l o s b e n e f i c i o s q u e o b t i e n e d e 1 as

act.ividades p ú b l i c a s , c o n l o c u a l m u c h a . g e n t e está de a c u e r d o .

5 Leif Johunsen. op cit. p 201

6 . . , .:

Pura mayor informaci6n estadíst?$a cfr. R o b e r t o . Anguiano E. L B

f i n a n z a s deL sector público en ' ' M&ico, T e x t o s u n i v e r s i t a r i o s , U N A M ,

M&xico, 1977 p 99.

7

' 2 . 1 . C a m b i o s d e l sistema t r i b u t a r i o e n México.

En n u e s t r o p a í s al i g u a l q u e otros , a trav&s d e s u h i r t ó r i a ha.

vivido una metamórfosis e n s u sistema i m p o s i t i v o .

En 1 9 1 1 e n el rég imen maderista se establece f o r m a l m e n t e l a pri -mera

L e y d e l I m p u e s t o Sobre l a R e n t a C I S R > así como l o s i m p u e s t o s p o r el

uso d e e n e r g é t i c o s : el p e t r 6 l e o y l a e l e c t r i c i d a d , 1 lamados

i r n p u e s t o s e s p e c i a l es.

. .

En 1 9 1 7 y como r e s u l t a d o d e l m o v i , r n i e n t o r e v o l u c i o n a r i o se i n t e g r a por

f i n l a C o n s t i t u c i ó n v i g e n t e 1$ c u a l c o n t i e n e un a p a r t a d o e n su

A r t í c u l o 3 1 , q u e obl iga a los c i u d a d a n o s m e x i c a n o s a c o n t r i b u i r aJ.

gasto públ ico. En 1 9 2 5 c o n 1 a admi n i s t r . a c i ó n d e l G e n e r a l C a l les se

c r e o el i m p u e s t o d e l 1 % p a r a l a ensef ianza .

En el peri ó d o d e 1 9 3 4 - 1 9 4 0 : e n 1 a a d m i n i s t r a c i 6 n de C á r d e n a s , e n el

A r t í c u l o 27 d e l a C o n s t i t u c i ó n d e 1 9 1 7 . se estableció el d o m i n i o del

s u b s u e l o por l a Nación. En 1941 y 1 9 4 2 se a g u d i z a r o n l o s i m p u e s t o s

por 1 a Segunda Guerra Mundia l . Epoca de cr is is mundial de donde:

- Se e s t a b l e c i ó un c o n t r o l e s p e c í f i c o p a r a c o n t r i b u y e n t e s m e n o r e s a

t.ra.vés d e más c u o t a f i j a .

- Aumento d e las tar i fas a c o n t r i b u y e n t e s m e n o r e s .

De 1 9 4 3 a 1 9 4 7 el I m p u e s t o Sobre l a R e n t a C I S R > m o s t r d u n a t e n d e n c i a

a. 1 aumcn t o , e n c u a n t o a s u p a r t i c i p a c i ó n d e los i n g r e s o s d e l

Gobi er n o F e d e r a l , ref i r i enclose como el i m p u e s t o más i m p o r t a n t e d e n t r CI

de la. e s t r u c t u r a f iscal mexicana.

E l receso e c o n ó m i c o d e 1 9 4 8 i n f 1 uyó para q u e e n ese ano el 1 mpuesto

Sobre l a R e n t a viera menguada s u p a r t i c i p a c i ó n relativa,^ c o n e.L

objeto d e c o r r e g i r el p r o b l e m a d e b a l a n z a d e p a g o s el Gobi 'erno

mexicano se viera o b l i g a d o a de.\ialuar l a moneda, a f i n d e captar 1 as

u t i 1 i dades de este h e c h o , se '.creo el Impuestdo Sobre U t i 1 idades

".

/

E x c e d e n t e s , c o n l o q u e se b u s c a u n a mejor d i s t r i b u c i ó n d e l i n g r e s o . ,' ;

A c u n s e c u e n c i a d e l as diversas m o d i f i c a c i o n e s de que f u e 0L.j et..cJ e.l

I mpuest.o Sobre 1 a R e n t a , e n 1953 se p l a n t e ó la n e c e s i d a c l clr+ SLI

reforma. L a L e y a p r o b a d a p o r el C o n g r e s o estableció siete c é d u l a s , y

d i o u n a p r o t e c c i ó n especial a l a a g r i c u l t u r a c o n el objeto de

e s t i m u l a r esta a c t i v i d a d .

A s i m i s m o , n a c e el Reglamento de l a L e y del ' I m p u e s t o Sobre l a R e n t a

así como, d e U t i l i d a d e s E x c e d e n t e s .

En 1958 una vez más l a L e y d e l I m p u e s t o Sobre l a R e n t a con el

p r e s i d e n t e M i g u e l A l e m á n , se r e e s b r u c t u r a e n los r e n g l o n e s de:

- Arendami e n t o d e i nmuebl es

- Base de d e d u c c i o n e s .

S ' .i I'. . , , I . ;; : :i

. ' I 1 1 ' j * , , I ! , LI

I ;;: : :. I '

' . I I

. . 1

D e igual . manera en el p e r í o d o de$' p r e s i d e n t e Adol fo López Mateos e n

1963, se l e da categoría de L e y a n i v e l F e d e r a l d e l 1% a d i c i o n a l pa.ra.

1 a. ensef ianza.

En el m a n d a t o d e L u i s E c h e v e r r í a se e n v i ó al C o n g r e s o d e l a Unirjn un

c o n j u n t o d e i n i c i a t i v a s p a r a reformar el Sistema T r i b u t a r i o Federal,

que : 'har ía paso al correcto f u n c i o n a m i e n t o del G a s t o P ú b l i c o , p e r o cor ]

l a s c o n t i n u a s p r e s i o n e s d e las Camaras P a t r o n a l e s o b l i g a r o n al

E J e c u t i v o a ret irar s u s p r o p u e s t a s .

Se puede decir q u e el o r i g e n del e n d e u d a m i e n t o e x t e r n o q u e padecid

M B x i c o d u r a n t e l o s s e t e n t a s y p r i n c i p i o s de' l o s o c h e n t a s se e n c u e n t r a

el fracaso d e l Sistema T r i b u t a r i o .

Es decir , q u e d u r a n t e este p e r í o d o el G o b i e r n o t rat6 d e c o n c i e n t i z a r -

a 1 os c o n t r i b u y e n t e s por medio de " s l o g a n s " y e n c ier ta forma no

era . t a n r íg ido con los c a u s a n t q s , evasores o ' d e f r a u d a d o r e s . Fer0

estos i n t e n t o s f u e r o n n e g a t i v o s .'.ya q u e l o s c o n t r i b u y e n t e s h i c i e r o n

caso omiso de todo t i p o d e s u g e r # n c i a s realizadas por l a Secretar-ía

de Hacienda y CrQdi t o P ú b l i c o . . .

',.i i::

P

!a

Con l a a c t u a l a d m i n i s t r a c i ó n l a Secretaría d e H a c i e n d a y CrtSci iLo

P r í b l i o o n o t e n d r á c o n s i d e r a c i ó n c o n los d e f r a u d a d o r e s y evasores d e

tal f o r m a , q u e las reformas d e la' n u e v a L e y se e s t á n c u m p l i e n d o .

Con Miguel de l a -Madrid el e s f u e r z o t r i b u t a r i o se c o n c e n t r ó en

p r o t e g e r los i n s u f i c i e n t e s i n g r e s o s d e l E s t a d o , las reformas q ~ . ~ e SE?

c l i e r ó n e n 1985 y 1986 jamás r e s u l t a r o n .

D u r a n t e l o s últimos 1 0 a K o s el G o b i e r n o h a e n f r e n t a d o serios

problemas e n l a e s t r u c t u r a de l a s f i n a n z a s p ú b l i c a s ya q u e hemos

gastado más de 1 0 q u e percibimos y esto t i e n d e a d e s e q u i l i b r a r la

e c o n o m í a n a c i o n a l y caer e n l a n e c e s i d a d de e n c o n t a r r m e c a n i s m o s de

s o l u c i ó n a este problema p a r a ! ! s u e crezca l a economía y p a r a poder

lograr así una mayor p r o d u c t i v i ! d a d f i n a n c i e r a se debe modernizar el

Sistema F i s c a l / +, fij pflp''':: .pa. u?'

Es i m p o r t a n t e m e n c i o n a r como a n a t e c e d e n t e s de l a M i s c e l á n e a F i scxl

1 as p r o p u e s t a elaboradas el 4 de diciembre d e 1988 por el Fondo mone

t.ario I n t e r n a c i o n a l . Se l l e v ó a cabo en Washington l a r e u n i d n ent,re

el F o n d o M o n e t a r i o I n t e r n a c i o n a l Y var i os países de

l a t i n o a m e r i c a , esta se l l evó a cabo c o n el f i n d e e x a m i n a r la r e c i e n t e

evo1 u c i ó n de 1 as e c o n o r n i a s d e l s u b c o n t i n e n t e . En esta r e u n i c h el

Fondo M o n e t a r i o I n t e r n a c i o n a l elaboró un b o l e t í n c o n a l g u n a s

p r o p u e s t a s p a r a mejorar l a s i t u a c i ó n e c o n ó m i c a , l a c u a l c o n t e m p l a los

p u n t o s s i g u i e n t e s :

- Reformas t r i b u t a r i a s e n c a m i n a d a s a a m p l i a r l a base t r i b u t a r i a y a

i mponer tasas mar g i n a l es moder a d a s - - D i s c i p l i n a f iscal . - Fi <jar prioridades al gasto p ú b l i c o .

- De.jar al m e r c a d o d e t e r m i n a r s u s tasas d e i n t e r é s .

- E s t a b l e c e r un t ipo d e cambio competitivo.

- Liberal izar al comercio exterior.

- Mayor a p e r t u r a a l a i n v e r s i ó n ' e x t r a n j e r a .

- P r i v a t i z a r empresas públicas','para al iviar l a p r e s i h n sobre l a s

f i n a n z a s públ i cas.

,

- Ampliar el sector p r i v a d o y p r o c u r a r q u e se o r i e n t , e h a c i a l a

e x p o r t a c i ó n .

- Tomar medidas d e a l i v i o a l a p o b r e z a .

Cabe senalar q u e d e s d e 1 9 8 7 h u b o cambios e n M&xico c o n r e s p e c t o a 1 a s

p r o p u e s t a s e n el b o l e t í n d e l Fondo Monetar io . Y es así como se pone

en ma.rcha l a M i s c e l á n e a F i s c a l .

Se le h i c i e r ó n 340 m o d i f i c a c i o n e s a la M i s c e l á n e a F i s c a l o r i g i n a l ,

l a s c u a l es s o n más d e forma q u e de f o n d o , el r e s u l tad0 f i rlal

c o n s t i t u y e d e h e c h o un revés p a r a l a Secretaría d e H a c i e n d a y

C r e d i t 0 P ú b l i c o .

Y a que va c o n t r a la v o l u n t a d d e e s t a , e n a l g u n a s d e s u s p r e t e n s i o n e s

q u e en l a p r o p u e s t a o r i g i n a l d&',' Hac ienda los pequeKos y medianos

pr o p i etar i os d e b í a n p a g a r i mpueqtos si n c o n s i d e r aci o n e s sobre su

i ngreso, p e r o q u e d a r o n q u e sólo. l o h a r á n si este s u p e r a los 72 mi l l o n e s d e p e s o s al afio.

i

Asimismo, con esas m o d i f i c a c i o n e s se s u p o n e q u e e n t r e 90 y 92 ?4 de

1.0s p r o d u c t o r e s d e l c a m p o n o p a g a r d n i m p u e s t o s , r e n t - . a y activo n i

e s t a r á n o b l i g a d o s a l levar la c o n t a b i l i d a d q u o les e x i g í a

o r i g i n a l m e n t e l a Secretaría de Hac ienda y C r é d i t o P ú b l i c o .

Lo c u a l q u i e r e d e c i r q u e m u c h a s de las m o d i f i c a c i o n e s q u e q u i . s ; o

i m p l a n t a r l a Secretaría d e H a c i e n d a , no se e s t a b a n l l e v a n d o a

cabo como e l l a q u e r í a : e s t r i c t a m e n t e . s i n o q u e h a n t e n i d o sus

m o d i f i c a c i o n e s ' o sea s í se les h a r á c u m p l i r las leyes, p e r o b a j o

ci er Las c o n d i ci ones.

51 f i n a l m e n t e el 1 5 d e d i c i e m b r e d e 1 9 8 9 e n medi o d e t o d a s 1 as

p r o p u e s t a s d e los d i f e r e n t e s p a r t i d o s po l í t i cos d e o p o s i c i d n f u e

a p r o b a d a , e n l a .Cámara d e D i p u t a d o s , la 1 1 amada " M i sccl Snea.

F i s c a l d e l a F e d e r a c i ó c ".

1 1

EsLa reforma fiscal afectará p o s i t i v a m e n t e a l a economía ya q u e se

c o n t e m p l a ampliar l a base de los c a u s a n t e s y r e d u c i r l a d e p e n d e n c i a

a c t u a l d e l a r e c a u d a c i ó n p r o v e n i e n t e d e l I m p u e s t o S o b r e l a R e n t a ya

que este r e p r e s e n t a un 70% d e l o s i n g r e s o s f iscales.

1.a i m p o r L a n c i a de esta medida se deriva de una mejor c a p t a c i ó n fiscal

que se refle jará e n un menor i m p a c t o i n f l a c i o n a r i o l o q u e para l a

e c o n o m í a n a c i o n a l es muy positivo.

A l a u m e n t a r s e l a base de c o n t r i b u y e n t e s se esta f r e n a n d o el problema

g e n e r a d o por el acelerado desarrollo de l a e c o n o m í a s u b t e r r a n e a , l a

c u a l e n l o s tí1 timos 1 5 aRos a ccecido aun ritmo aproximadamente d e 2 o 3 af'íos más rápido q u e 1 a economía for mal .

I!' 1

L.a reforma fiscal t i e n e como p r i n c i p a l c a r a c t e r í s t . . i c a elevar l a

p a r t i c i p a c i ó n de los i m p u e s t o s e n el P r o d u c t o I n t e r n o B r u t o , s u meta.

' es logar q u e l a r e c a u d a c i ó n i m p o s i t i v a se i n c r e a m e n t e e n 2.7% l o q u e

r e p r e s e n t a r á a u m e n t a r la p r o p o r c i ó n de l a r e c a u d a c i ó n e n el P r o d u c t o

1nt.e.r.nr-l F r u t o de un 18.2% e n 1989 y 20.41% e n 1990 y as< poder

e q u i 1 i brar 1 as F i n a n z a s P ú b l i cas.

D e n t r o de 1 as p r i n c i p a l e s m o d i f i c a c i o n e s q u e se d i e r o n e n 1 a

M i s c e l á n e a Fiscal se e n c u e n t r a n e n el c u a d r o s i g u i e n t e :

1 2

/

M I ' T O S Y R E A L 1 D A D ' E S

P a g a r á n i m p u e s t o s

PequeRos agr i c u l tor es Sal ar- i os m í n i mos E m p r e s a r i o s C o m e r c i a n t e s P i rltores y e s c u l t o r e s Todos 1 os j u b i 1 ados A h o r a t o d o s somos c a u s a n t e s nta.yor es Las tasas i m p o s i t i v a s se -- han i mcrementado H a y menor es p o s i b i 1 i d a d e s - de e x c e n t a r y r e d u c i r Aumentará el número de c o n - t r i b u y e n t e s N o existe c u l t u r a fiscal y h a y q u e i n f o r m a r s e .

Fa1 so V e r dnder o

4

Los e j i d a t a r i o s , c o l o n o s y comuneros no pagarán el I m p u e s t o Sobre l a

R e n t a , n i el I m p u e s t o al Activo d e l as E m p r e s a s , d e a c u e r d o c o n el.

t i p o de a g r i c u l t o r e s se cree q u e e n t r e el 90% y el 92% de los

p r o d u c t o r e s d e l campo n o p a g a r á n i m p u e s t o . Así l o s grandes

p r o d u c t o r e s p a g a r a n sólo el 50% d e sus tasa d e l I m p u e s t o Sobre l a

R e n t a y la m i t a d d e l I m p u e s t o al Activo d e las Empresas . Por l o t d a n t o

no se va a gravar c o n i m p u e s t o s a los p r o d u c t o r e s de b á s i c o s .

Tampoco s e r á n g r a v a d o s los i n d i v i d u o s c o n salario mínimo, de esta

forma t i e n e n t o d a s las g a r a n t í a s d e l fisco.

1knt;ro del n u e v o c o n c e p t o d e p e r s o n a moral se e n c u e n t r a n i n c l u i d o s a

I C I S or garli smo d e s c e n t r a l i z a d o s q u e r e a l i z a n ac ti vi. da de5

~ n ~ p r e s a r i a l e s , las i n s t i t u c i o n e s d e c r é d i t o y s o c i e d a d e s civiles.

HU!XJ cambios t a m b i & n e n 1 a forma e n q u e se p r e t e n d í a gravar a 1 a s

c o o p e r a t i vas d e p r o d u c c i d n , ya q u e 1 as v e r d a d e r a s cooperati vas

funci .onan con l a a p o r t a c i ó n i n i c i a l d e s u s a s o c i a d o s y c r e c e n c o n e 1

p r o d u c t o d e l as mismas, y n o p o r el c a p i t a l i n v e r t i d o , s i n o p o r el

trabajo d e los mismos. A este t i p o d e empresas se l e p r e t e n d í a gr,avar

c o n el I m p u e s t o al Act ivo d e las,. Empresas C 2 % 3 . Se m a n t e n d r á n b a s e s

especiales de t r i b u t a c i ó n e m p r e s a r i a l e s c o n i n g r e s o s menores a 3%

sal ar i os mini mos.

I .

13

/

En el A r t í c u l o 1'16-A de l a L e y d e l I m p u e s t o 'Sobre l a R e n t a , se

m e n c i o n a q u e a h o r a s e r á n c o n t r i b u y e n t e s m e n o r e s l o s verx-ieclor-c--q

.-.+mbulantes y d e los m e r c a d o s p ú b l i c o s , mi e n t r a s que 1 o:;

c o m e r c i a n t e s c o n un n e g o c i o e s t a b l e c i d o s e r á n c o n t . r i b r r y e n t e s c c m

c u o t a f i j a y t e n d r á n u n a serie de o b l i g a c i o n e s .

. D e n t r o de este c o n c e p t o los ú n i c o s q u e q u e d a r d n e x e n t o s d e i.mpue-_t:t.o.;

s o n los e s c r i t o r e s , ya q u e l o s p i n t o r e s y e s c u l t o r e s si e n t r a r o n e n

el pago de i m p u e s t o s .

Los j u b i l a d o s y p e n s i o n a d o s q u e d a r á n e x e n t o s de i m p u e s t o s , ece-pt,o

10s j u b i l a d o s q u e g a n e n 9 salarios mínimos. Se c o n s i d e r a q u e el 900.;

queda.r á e x e n t o d e i mpuestos .

Q u e d a n e x e n t o s de i m p u e s t o s 10s; pequeKos y medianos propiet.arios

c u y o s i n y r e s o s a n u a l e s s o n mayores a 72 m i l 1 o n e s de pesos . / .

,i : / .

l ' r a t a n d o s e d e d o n a t i v o s d e d u c i bles se i n c l u y e n i n s t i t u c i o n e s privadas

que promuevan l a c u l t u r a , las artes y l a s sociedades q u e o t o r g e n

becas para e s t u d i o s s u p e r i o r e s . No s e r á n d e d u c i l l e s : los consumos en

r e s t a u r a n t e s y bares.

E s t a L e y c o n t e m p l a l a e x e n s i ó n d e l I m p u e s t o al Valor Agrega.do a

todos los c o n s d r c i o s d e e x p o r t a c i ó n .

T a m b i 4 n q u e d a n e x e n t o s d e i m p u e s t o s a los i n g r e s o s p r o v e n i e n t e s de

regal í as por l a v e n t a de l i b r o s , así como l a s apor t.aci ones que se

d e s t . i n a n a la t r a s f o r m a c i ó n y a l a e l a b o r a c i ó n .

Por ú1t.irno la tasa .de recargos se r e d u c e n e n un 50% y la multa pa . ra

las e~npresas q u e d e n i n f o r , m a c i ó n ! $ n c o m p l e t a d e sus c l i e n t e s será del

;!o%.

14

"- I

2 . 2 Aspectos más i m p o r t a n t e s d e las reformas a l a s p r i n c i p a l e s L e y e s

F i s c a l es Federal es

- Para. el pago de c o n t r i b u c i o n e s y p r e s e n t a c i ó n d e declaraciones se

modificó el a r t í c u l o 6 de l Código Fiscal d e l a F e d e r a c i b n p a r a

establecer q u e l o s c o n t r i b u y e n t e s t i e n e n l a o b l i g a c i ó n de e n t r e g a r

los i m p u e s t o s a más tardar el d í a 11 d e cada m e s del c a l e n d a r i o

i n m e d i a t o y p o s t e r i o r al d e t e r m i n a c i ó n d e l p e r i ó d o .

- E j e r c i c i o s fiscales.

Se reformó el A r t í c u l o 11 del Código y se a d i c i o n d u n A r t . í c u l o a l a

Ley G e n e r a l de' Sociedades M e r c a n t i l e s C8-A> para establecer .que los

ejercicios fiscales d e las p e r s o n a s morales c o i n c i d i e r a n e n el f u t . u r o

c o n el aKo d e l c a l e n d a r i o . ! . , !J , ' j .

, ,

- Act .ua . l izac idn de c o n t r i b u c i o n e s . <=* i n c o r p o r a al Código el a r t í c u l o 17-A e n el q u e se establece que e l

nmnto de l a s c o n t r i b u c i o n e s y de l a s d e v o l u c i o n e s a cargo del fi SCCI

f e d c r a . 1 d e b e r á n a c t u a l i z a r s e u t i l i z a n d o un fac tdor de a c t u a l i z a c i d n

qre se o b t i e n e d i v i d i e n d o el I n d i c e N a c i o n a l de P r e c i o s al

Consumidor, del mes r e c i e n t e del ejercicio e n t r e el I n d i c e N a c i o n a l

de Precios a l C o n s u m i d o r c o r r e s p o n d i e n t e al mes más a n t i g u o de d i c h o

per - i bdo.

- R e c a r g o s .

Se r - e f o r m a n a r t í c u l o s del Código Fiscal para establecer q u e 13s

c o n t r i b u c i o n e s p a g a d a s e x t e m p o r á n e a m e n t e d e b e n ser s u j e t o de

a c t u a l i z a c i c i n ' además por 1 as c o n t r i b u c i o n e s e n t r e g a d a s

e x t e m p o r á n e a m e n t e d e b e r á n p a g a r s e recargos e n c o n c e p t . 0 de

i ndemni zaci ón.

- Devol u c i o n e s y c o m p e n s a c i o n e s .

EL f isco t i e n e un plazo d e tres meses c o n t a n d o a partir de l a fecha

que se p r e s e n t o l a s o l i c i t u d formal a n t e l a a u t o r i d a d c o m p e t e n t e .para

e n t r e g a r a los c o n t r i b u y e n t e s las c a n t i d a d e s q u e c o r r e s p o n d e n .

1 5

- R e q u i s i t o s de d o c u m e n t a c i ó n c o m p r o b a t o r i a .

Se ost.ablece que la o b l i g a c i ó n de cerciorarse q u e s o n correctos 1.0s

dataos re lat ivos a nombre, denomi.nación y clave d e l R e g i s t r o F e d e r a l

d e C o n t r i b u y e n t e s de q u i e n aparece e n los comprobantes d e los c u n l ~ ~

va. a. derivar u n a d e d u c c i ó n o acredi t a m i e n t o .

- C o n t a b i 1 idad.

D i v e r s a s d i s p o s i c i o n e s d e l C c í d i g o i n t r o d u c e n l a o b l i g a c i d n a.

c o n t r i b u y e n t e s q u e u t i l i z a n r e g i s t r o s e l e c t r o n i c o s de proporcionar n

1 as a u t o r i d a d e s fiscal es 1 a i n f o r m a c i ó n g e n e r a l sobre s u c o n t a b i 1 i dad

y sobre sus c l i e n t e s y p r o v e e d o r e s .

E l ob jeto d e estas reformas es lograr una mejor r e c a u d a c i d 2 1

t r i b u t a r i a y evitar la e v a s i ó n , y así t e n e r un' c o n t r o l más e f i c i e n t e

de los c o n t r i b u y e n t e s . Es i m p o r b a n t e q u e los c o n t . r i b u y e n t e s t e n g a n

un b u e n c o n t r o l de los d o c u m e n t o s c o m p r o b a t o r i o s , p a r a 1 1 evar s u s

respectivos l ibros de c o n t a b i l i d a d y h a c e r los pagos correspondiente^

a .ntes de 1 a f e c h a límite d e pago . Además d e estar b i e n i n f o r m a d o

sobre sus d e r e c h o s y o b l i g a c i o n e s así como los cambios fiscales .

'e ,, I

.I:*[;

. .!

127513

1 6

C A P I T U L (3 ' I 1 1 P o l í t i c a de I n g r e s o s .

3.1. Aspectos yener 'q les

E l i n g r e s o s es el pago e n d i n e r o u otros b e n e f i c i o s materiales q u e

se obt i enen del u s o de l a r i q u e z a y el trabajo. E l i n g r e s o p e r s o n a l

p a r a efecto del I n g r e s o N a c i o n a l l o f o r m a n : s u e l d o s y salarios y

s u p l e m e n t o s d e las m i s m a s , g a n a n c i a s n e t a s d e las empresas

i ndi vi d u a l e s , r e n t a s , i n t e r e s e s y d i vi dendos .

Por t o d o , esto se trata de j u s t i f i c a r sus n e c e s i d a d e s d e i n g r e s o y

basarlas e n u n a medida de l o más j u s t o posible d e la capaci clac1

impositiva d e l a s o c i e d a d , de l a q u e extrae los r e c u r s o s q u e le

h a c e n fa1 ta . y primordial men& c o n c e r l a c a p a c i d a d de pago

i n d i v i d u a l , d e n t r o d e l a s norm&, establecidas por l a s o c i e d a d , que

for-ma.n una economía mixta.

i'i

,+,.,: .,

( 2 i( f :

E s t o es t a n s e r i o , q u e t o d a v í a se s i g u e n h a c i e n d o e s t u d i o s d e l a

t . r i b u t a c i d n p r o g r e s i v a , así como las tasas y las categorías de los

i n y r e s o s d e los c a u s a n t e s .

_- I n s t r u m e n t o s d e po l í t i ca f iscal .

-- I n s t r u m e n t o s d e p o l í t i c a m o n e t a r i a .

- I n t e r v e n c i ó n directa a través d e o r d e n e s y p r o h i b i c i o n e s .

Acti vi dad empr esar i al pr o p i a del Gobi er no.

Y s u b d i v i d i e n d o los i n s t r u m e n t o s de l a P o l í t i c a Fiscal tenemos :

c /

L e i f Johansen, Op. cit. p 7 3 .

17

Al r e s p e c t o , como a f i r m a Due. el efecto n e t o c o m b i n a d o d e l i n g r e s o y

gasto es p r o b a b l e q u e sea e x p a n s i o n i s t a , e x c e p t o el caso e n que 10s

i m p u e s t o s t i e n e n s e v e r o s efectos s o b r e los i n s e n t i v o s . De esta

forma los efectos d e l a P o l í t i c a F i s c a l p u e d e c o n d u c i r a una

d i s t r i b u c i d n menos e q u i t a t i v a del i n g r e s o .

8

Además d e ser l a p r i n c i p a l . f u e n t e d e i n g r e s o s d e l G o b i e r n o Federal

los impuestos s o n objeto d e c r í t i c a s y s u g e r e n c i a s . una pregunta que

se s u s c i t a c o n f r e c u e n c i a es l a p o l i t i c a t r i b u t a r i a h a . s l d c ~

a d m i n i s t r a c i ó n , p r e g u n t a q u e a , s u vez. o r i g i n a c o n t r o v e r s i a sobre el

cist-.cma t r i b u t a r i o y más concr&a.mente si l a s - tasas impositiva? er~

MQxicrJ sor1 d e m a s i a d o e l e v a d a s . Como c o n t e s t a esta p r e g u n t a , G i l IJía:.?

dice que debemos c o n s i d e r a r q u e un si tema imposi. t ivos t i e n e ccmo

f u n c i ó n n o sólo o b t e n e r r e c u r s o s para el G o b i e r n o , si n o además te.ne~--

una i n c i d e n c i a e q u i t a t i v a e n c u a n t o a l a d i s t r i b u c i ó n d e l i n g r e s o y

ahora l a p r e g u n t a s e r í a . ¿ R e a l m e n t e s o n elevados los i m p u e s t o s m - 1

México 7 , para r e s p o n d e r a esta r f l t i m a p r e g u n t a , el c r i t e r i o más

a p r o p i a d o es el de l a c o m p a r a c i d n c o n otros p a í s e s d o n d e para evitar

malas i n t e r p r e t a c i o n e s e n los d a t o s debemos c o n s i d e r a r l a s

d i f e r e n c i a s e s t r u c t u r a l e s s i g u i e n t e s :

D i f e r e n c i a s e n l a e s t r u c t u r a p r o d u c t i v a y e n el grado de a p e r t u r a de

l a e c o n o m í a , d i f e r e n c i a s e n l a d s t r u c t u r a d e m o g r á f i c a , d i f e r e n c i a s en I'

I ' " , !

la e s t r u c t u r a p o l í t i c a y d i f e r e r m i a s e n el tamaFlo de G o b i e r n o . 8 2 , .

, ' 1

1:) ,'i

: ' !

3 .2 . Ley d e I n g r e s o s d e 1 a F e d e r a c i ó n .

El i n g r e s o de 1 9 8 9 f u e d e $ 105,783 m i l m i l l o n e s de pesos, m i e n t r a s

que el p r e s u p u e s t o p a r a 1 9 9 0 es d e 128.5 b i l l o n e s d e p e s o s , es d e c i r

se da' un i n c r e m e n t o d e l 2 1 . 5 % .

D e a c u e r d o c o n l o a n t e r i o r el i n g r e s o p r e s u p u e s t a d o p o r c o n t r i b u c i o n e s

para 1 9 9 0 es d e $$ 108. 536, 291 m i l l o n e s d e p e s o s , s i e n d o e n 1 9 8 9 de

$t 82, 338, 349 m i l l o n e s d e p e s o s i n t e g r a d o como s i g u e :

CONCEPTO 1 9 8 9 % 1 9 9 0 %

CM. M. 3 CM. M. 3

I m p u e s t o s $ 6 1 1 5 4 364 72.27% 70 €383 467 69. 1 20.6 Apor taci o n e s del seguro social. 6 428 230 " : 7. 81 11 465 1 5 2 1 0 . 5 6 C o n t r i b u c i o n e s - de mejoras. 1 4 , " 1 2 - " Derechos 1 4 755 74 1 :''; ' 1 7 . 9 2 26 387 660

82 338 394 y ; . 1 0 0 % ' 1 0 8 536 691 1 0 0 %

, I

, ,' :!I. I

. i q ' ~

24: 32 '> e 1 .

. , . .

1 9

La r e c a u d a c i ó n e s p e r a d a p a r a 1990 p o r c o n c e p t o d e i m p u e s t o s esta'

c s t r u c t u r a d a como s i g u e :

1990

Impuesto Sobre l a R e n t a I m p u e s t o al Activo d e l a s Empresas. I m p u e s t o al V a l o r Agregado I m p u e s t o sobre Prod. Serv. I m p u e s t o d e t e 1 Qf ono I m p u e s t o por E r o g a c i o n e s . I m p u e s t o sobre A d q u i s i c i ó n de i nmuebl es. 1 m p u e s t . o ~ Sobre t e n e n c i a . I m p u e s t o Sobre automóvi 1 es nuevos . I m p u e s t o s Sobre servicios- de i n t e r & s p ú b l i c o . I m p u e s t o s al comercio ex-- t.er i or.

CM. M. 3

32 4-28 220

2 752 970 19 881 610

8 163 837 1 392 202 718 314

2 490 493 323

-':. 464 073

3 70 683 467

%

45.87

3.89 28.12 11.54 l. 96 l. o5

- O. 71

o. 66

6. 20

100 %

E l i n g r e s o d e l sector p ú b l i c o p r e s u p u e s t a 1 e n 1988 era de 27.7% y en

19S9 subit5 a un 28.9% d e l P r o d u c t o I n t e r n o B r u t o l o q u e ' i m p l i c a que

crecid 8.6% en t e r m i n o s reales. L a tasa de i n c r e m e n t o real

c o r r e s p o n d i e n t e a los i n g r e s o s d e l G o b i e r n o F e d e r a l f u e a ú n mayor

17.4%, y el n i v e l de estos e n r e l a c i ó n c o n el P r o d u c t o I n t e r n o E3rut.o

creció de 16.5% en 1988 a 18.2% e n 1989.

Los I n g r e s o s d e l G o b i e r n o Federal se v e r á n b e n e f i c i a d o s de 1 a5

diversas medidas para ampliar l a base gravable por i m p u e s t o s . entdl -e

estas se e n c u e n t r a el I m p u e s t o al Activo d e las Empresas y la.

e l i m i n a c i ó n de l período de t r a n s i c i ó n para el nuevo rég imen del

I m p u e s t o Sobre l a R e n t a a las empresas .

En a.poyo a esto se ref or zc$ 1 a f i scal i zaci ón r ea1 i z a n d c s e u n a

i m p o r t a n t e s i m p l i f i c a c i ó n a d m i n i s t r a t i v a .

20

, 5

" ..T

1 1988 d e l I m p u e s t o S o b r e l a R e n t a ,se r e c a u d ó 5.1% d e l P I B .

1989 d e l I m p u e s t o Sobre l a R e n t a se r e c a u d ó 5.5%. del PIB.

1990 clsl I m p u e s t o Sobre l a R e n t a se e s p e r a r e c a u d a r 8 . 0 % d e l P I B .

E s t e i n c r e m e n t a se dá por l a r e c ' a u d a c i ó n d e . l a s tasas máximas.

i 1 I

!

I I

I I ,

En 1988, cuando se i n i c i c j l a a c t u a l a d m i n i s t r a c i ó n ya se c o n t e m p l a b a

una nue-da f i s c a l i z a c i d n con l a c u a l se esperaba i n c r e m e n t a r los

i n g r e s o s d e l C Q b i e r n o F e d e r a l . E l i m p u e s t o c o n mayor p a r t i c i p a c i ó n en

l a r e c a u d a c i ó n t r i b u t a r i a es el de I m p u e s t o Sobre la. R e n t a como se

p u e c i ~ observar, e n el aná1 isis a n t e r i o r d e 1988 a 1989 es muy poca 13.

v a . r i a c i 4 n en el p o r c e n t a j - e d e l P r o d u c t o I n t e r n o B r u t o , . . pero en 1 9 C l C I

existe UII momento c o n s i d e r a b l e , esto se debe a q u e i n i c i o las nuevas -~

reformas f i scales.

1 I

1

i

..> t

. . " , , . . .

3 . 3 . Ingresos T r i b u t a r i o s .

Las estadísticas d e l a D i r e c c i d n d e P l a n e a c i d n H a c e n d a r i a . revelan

q u e d e la. r e c a u d a c i ó n t r i b u t a r i a q u e se obtuvo en 19823, el , r e n g l ó n de

T mpuesto Sobre l a R e n t a se mantuvo como el más i m p o r t a n t e , pues

represento casi un 14% d e l t o t a l I ~ .

1 2 7 5 1 3

I

20387.7

1984 1935 - 3.

1986

43467.2

1587 1988

D u r a n t e 1 9 8 8 , las' e m p r e s a s m e x i c a n a s ' d e l p a í s & f e c t , u a r o n p a g o s pot"

cmlcopto d e l I m p u e s t o Sobre 1 a R e n t a e q u i v a l e n t e a 9 bi 1.1 ones ~ I P

pt??rx s p r oxi rnadamete c a n t i d a d 87. 4% mayor e n t k r mi. n o s r eaJ. es A 1 -I

erogada un ano a n t e s , i n d i c a n d a t o s d e 1 a Secretaria d e Haci e1-1c-h y

C r é d i t o p ú b l i c o . P a r a 1 9 8 9 las s o c i e d a d e s m e r c a n t i l e s c o n t r i b u y e r o n .

t a n t o como por el I m p u e s t o Sobre l a R e n t a como por el nuevo gravamen

de los activos n e t o s c o n 1 3 . 7 b i 1 1 o n e s d e p e s o s .

I

I Con b a s e e n los mismos datos oficiales, así como por e s t u d i o s de

a g r u p a c i o n e s pr i v a d a s , 1 os i n g r e s o s t r i b u t a r i os del G o b i er n o F e d e r a l

f u e en 1988 d e 40 b i l l o n e s de p e s o s m o n t o l i g e r a m e n t e i n f e r i o r al

previsto por l a s a u t o r i d a d e s . Lo c a p t a d o p o r i m p u e s t o s fue sin

e m b a r g o s u p e r i o r al 25% real a I@ d e 1 9 8 9 y c o n e l l o su p a r t i c i p a c i Ón

en el P r o d u c t o I n t e r n o B r u t o f u & ' : ' l i g e r a m e n t e mayor a 0 . 9 % . (i ,.

,:,:

. ( I < .I . ' , .

La. r e c a u d a c i ó n t r i b u t a r i a ' q u e de o b t u v o e n 1 9 8 8 , en el r e n g l ó n del.

I m p u e s t o Sobre l a R e n t a se mantuvo como el más i m p o r t a n t e LIPS

r e p r e s e n t , ó un 4 1 . 1 % del t o t a l . Los p a g o s de l a s sociedades

. ,

m e r c a n t i l e s c o n t r i b u y e r o n c o n l a m i t a d y l l e g a r ó n a s i g n i f i . c . a r m - 1

22.5:; de 1 a c a p t a c i cin global impos i ti va d e l G o b i e r n o F e d e r a l .

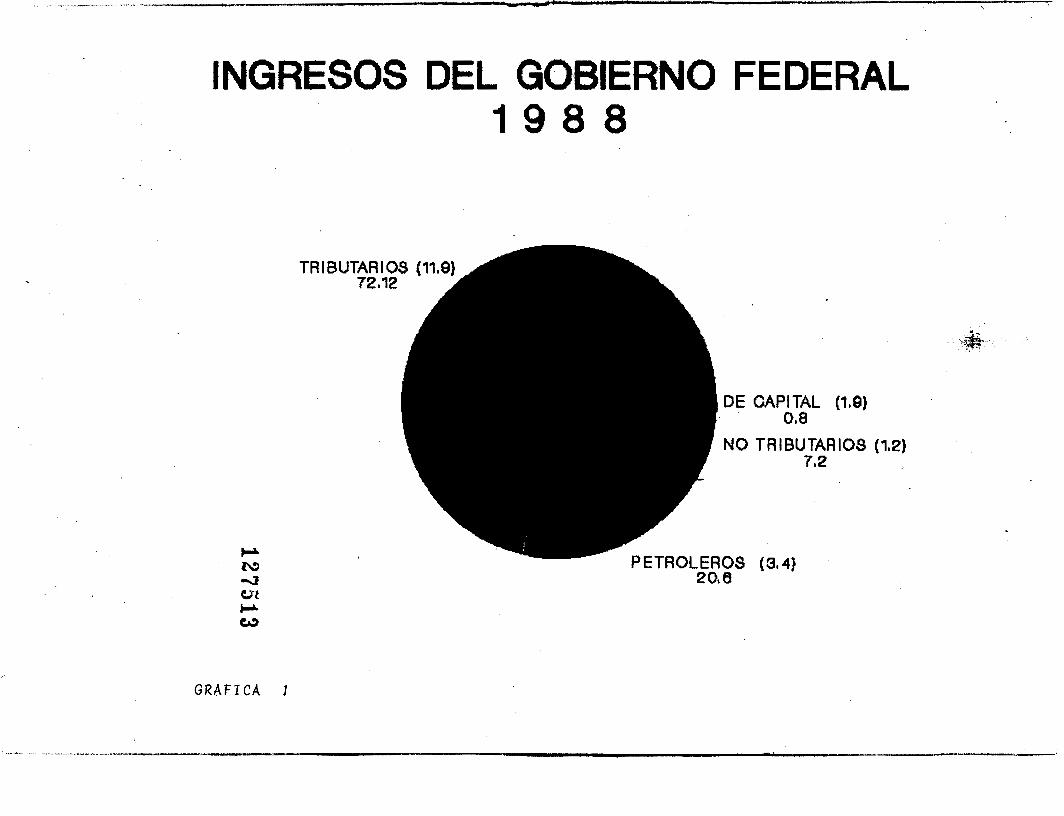

Los i m p u e s t o s s o n los q u e más c o n t r i b u y e r o n e n los i n g r e s o s del

G o b i e r n o F e d e r a l y el q u e más a p o r t o f u e el I m p u e s t o S o b r e l a R e n t a y

esto se p u e d e o b s e r v a r e n las gráficas 1 y 4 , ver a p é n d i c e gráfico.

Para 1 S Q Q c o n las a d e c u a c i o n e s q u e e l a b o r a r ó n las a u t o r i d a d e s

h a - c e n d a r i a s mismas q u e t i e n e n como f i n r e d u c i r 1 as bases t r i b u t a r - i as

la evasión y e l u s i ó n e i n t e n s i f i c a r l a f i s c a l i z a c i d n , se r e c a u d ó 6 1

b i l l o n e s 154 m i l 364 m i l l o n e s d e p e s o s q u e s i g n i f i c ó u 1 1

c r eci mj. c n t o r ea1 de 1 8 . 2 % f r e n t e al d e 1 9 8 8 . De i y u a l f'or ma, 1. ;I

p a . r t , j . c i p a c i d n d e los g r a v a m e n e s t r i b u t a r i o s p a s ó al 1 2 - 2 % ric21.

F'rc)drrct,o I n t e r n o B r u t o . t o m a n d o s e como base un p r o d u c t o d e c a s i 500

b i 1 l o r e s d e pesos . .. V e r gráficas 2 y 5 . C ver apéndi ce gráf i eo 1. I

. { I ; 1.,

t ' li

Para 1 9 9 0 se p r e t e n d e d i s m i n u i r ? " i ' a s tasas del I m p u e s t o Sobre la R e n t a

L a n t o a empresas como a p e r s o n a & f í s i c a s , para h a c e r l a s c o m p e t i t i v a s

22

c o n las t a s a s i n t e r n a c i o n a l e s q u e ' s e a p l i c a n a o t r o s p a í s e s d e manera

t a l q u e l a s e m p r e s a s d i s m i n u y e n s u i m p u e s t o como. s i g u e :

D u r a n t e 1989 p a g a r ó n el 37%

D u r a n t e 1990 p a g a r d n el 36%

D u r a n t e 1991 p a g a r á n el 35%

Se d e r o g a n o t r a s d i s p o s i c i o n e s q u e o t o r g a n b e n e f i c i o s a los

c o n t r i b u y e n t e s y q u e d e a l g u n a m a n e r a c o n t r i b u í a n a sat.i sf acer

n e c e s i d a d e s d e ti po s o c i a l , como es el caso d e l a i n v e r s i d n en

c o n s t r u c c i ó n o a d q u i s i c i ó n d e v i v i e n d a n u e v a p a r a d e s t i n a r l a a l

a r r e n d a m i e n t o c o n esta medida ',se d e s a l e n t a r á l a i n v e r s i d n en lz+

c o n t r u c c i c i n o a d q u i s i c i ó n d e v i v i k n d a p a r a l a r e n t a . . .

' / , t

,. ,

D e f i n i t i v a m e n t e l a r e f o r m a q u e s e ' h a c e a l a L e y del I m p u e s t o Sobre la

R e n t a es más i m p o r t a n t e q u e l a s a n t e r i o r e s , p o r l a t r a s c e n d e n c i a de

sus d i s p o s i c i o n e s y p o r q u e c i e r r a cada vez más l a s p o s i b i l i d a d e s de

culnpl i r c o n las o b l i g a c i o n e s d e esta L e y , c o n u n a c a r g a f i n a n c i e 1 . a

menor al e l i m i n a r - o p c i o n e s q u e se c o n t e n í a n e n el pasaclu en benef i c i c>

de l o s c o n t r i b u y e n t e s . '

Por o t r a p a r t e c a d a vez r e s u l t a e s t a r m e j o r e s t r u c t u r a d a y ser- más

t , & c n i c a a l a vez, s i t u a c i ó n q u e exige c a d a vez mayar p r e p a r a c i d n y

e s t . u d i o , a s í como u n a c o n s t a n t e a c t u a l i z a c i ó n p a r a los p r o f e s i . o n a l e s

d e l área f i s c a l , ya q u e el i m p u e s t o S o b r e l a R e n t a es t o d a '.ma

e s p e c i a l i d a d e n n u e s t r o t i e m p o .

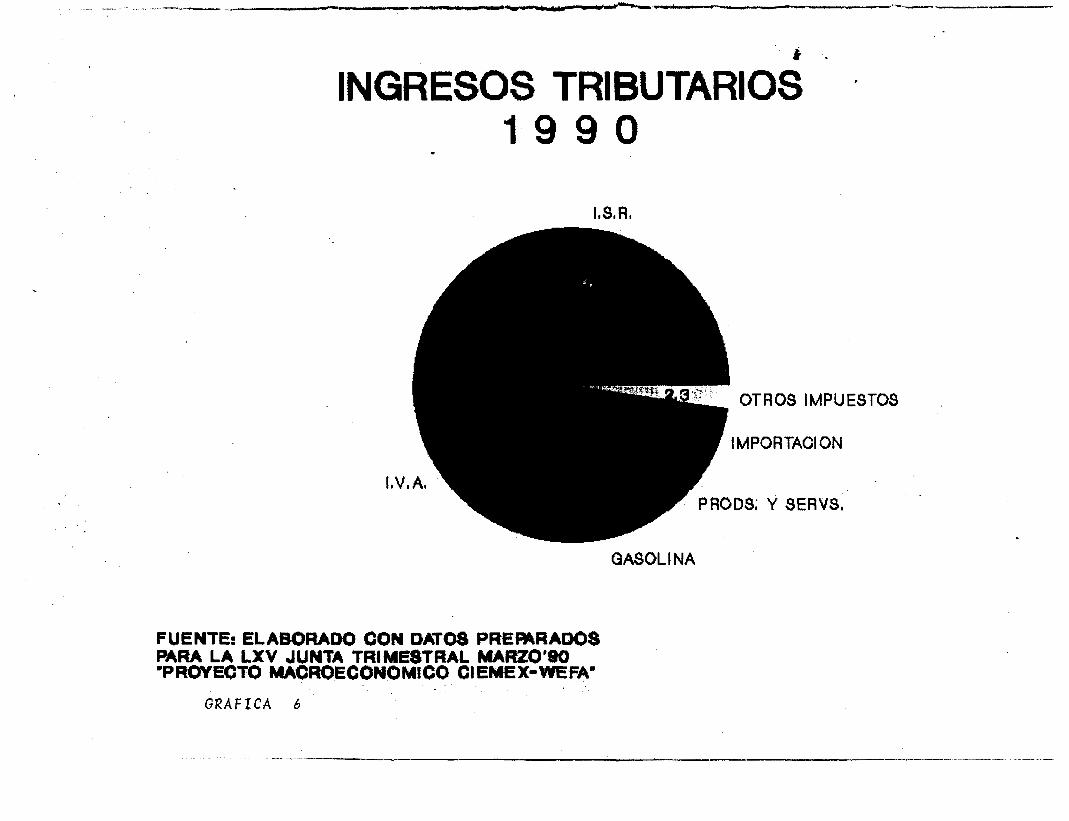

En l a s g r á f i c a s 4, 5 y 6 se m u e s t r a el i n c r e m e n t o q u e h a m o s t r a d o el.

I m p u e s t o S o b r e l a r e n t a y se o b s e r v a q u e de 1989 a 1990 es poco el

i n c r e m e n t o q u e se d a , ya q u e de 1988 a 1989 c r e c e e n mayor

pr opor ci ón.

Actualmente podemos d e c i r , q u e t e n e m o s un I m p u e s t o S o b r e l a Renta

L o t . a l m e n t e a c t u a l i z a d o ya q u e e+ r e g l a m e n t o d e L e y y r e s o l u c i ó n

Miscelánea se a j u s t a r o n el 28 d e d i c i e m b r e d e 1988.

'(i

23

Se p r o p o n e r e d u c i r . l a tasa del I m p u e s t o Sobre l a ' R e n t a a sociedades

m e r c a n t i l e s al 36%. P a r a las p e r s o n a s se p r o p o n e u n a r e e s t r u c t u r a c i X n

i n t e g r a l d e l a t a r i f a , q u e r e d u c i r á l as tasas m a r g i n a l e s de l o s

diversos estratos de i n g r e s o s , c o n u n a tasa máxima d e 35%

manteniendose l a progresividad d e l i m p u e s t o .

Se observa e n las gráficas 4 .5 y 6 q u e e 1 I m p u e s L o Sobre l a Rent.a.

aportara e n 1990 el 46% comparado c o n el creci mient,o del 13.6% en

t4rmi. n o s r e a l e s , debido a los cambios de l a p o l í t i c a fiscal y t-ambi. &n a la i n t r o d u c c i t i n d e l i m p u e s t o a l Activo d e l a s E m p r e s a s d e l 2%. C a b e

s e ñ a l a r q u e n o h a n a u m e n t a d o las tasas imposi ti vas si n o por el

c o n t r a r i o h a n d i s m i n u i d o de 1 9 8 8 ; a 1989 e n un 42% a 36%, y se espera

q u e di sminuyan aún más h a s t a q u e d a r e n un 35%. ' De l o a n t e r i o r se

p u e d e d e d u c i r u n a c o n t r a d i c c i k n e n d o n d e si h a n d i s m i n u i d o 10s

i ~ n p u e s t o s p o r que ha aumentado 8.n 1 9 8 8 el p o r c e n t a j e era d e 41.1 % Y

para 1.990 es de 46%, esto se debe a un aumento en l a base gravable,

es d e c i r - , aumentó el número de c o n t r i b u y e n t e s .

I ' t

. .

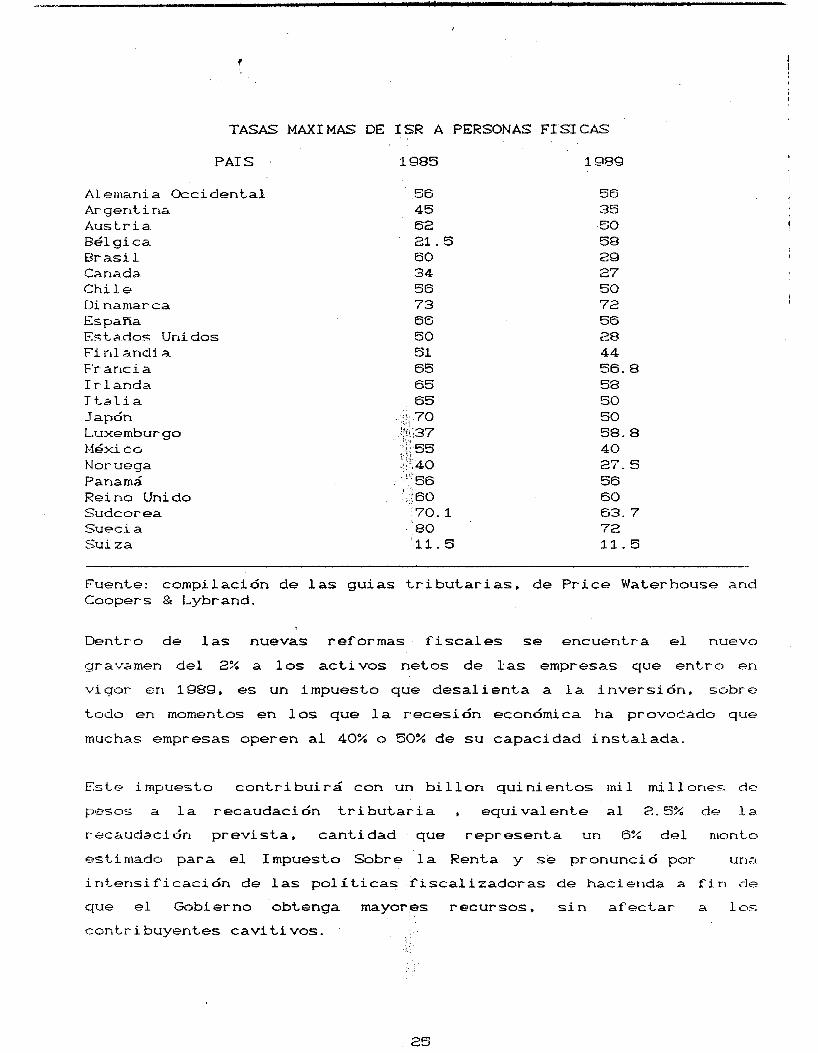

Comparando las tasas del I m p u e s t o Sobre l a R e n t a con otros pa.íses

si endo i nf erior s t i l o la d e E s t a d o s U n i d o s y F i l a d e l f i a sólo e n 1 o 2 p u n t . o s , además e n México el Ú n i c o I p u e s t o Sbre l a Renta. es a nivel

F e d e r a l .

C ver c u a d r o s i g u i e n t e 3

24

TASAS

PA1 S

Al eniani a Occidenta l : Argent i n a Aus t r i a BB1 gi ca B r a s i l Ca.na.da. C h i 1 e Di nanmr sa EspaRa E s t a d o s Unidos F i nl. andi a F'r a r l c i a I r l a n d a T t a l i a Japtin Luxembur go Méxi c o Not- uega Panamá R e i no Uni do Sudcor ea S u e c i a S u i z a

MAXIMAS DE I S R A PERSONAS

'1 Q(35

56 45 62 21 . 5 60 34 56 73 66 50 51 65 65 65

..:: 1 '.! ' 70 5ij.37

i :: 55 :!I ', 40

', ./

:.', . .I.

. . !!56

. .,t 60 6 -

70.1 80 1 1 . 5

FI SI CAS

1 m39

50 35 50 58 29 27 50 7 2 56

44 56.8 58 50 50 58.8 4 0 27.5 56 60 63.7 72 11.5

za

-

F u e n t e : c o m p i l a c i ó n de las g u i a s t r i b u t a r i a s , d e P r i c e W a t e r h o u s e a.nd Cooper S & Lybr and.

D e n t r o d e las nuevas reformas fiscales se e n c u e n t r a el nueva

gravamen de l 2% a l o s activos n e t o s d e l a s e m p r e s a s q u e e n t r o en

vi qor en 1989, es un i m p u e s t o q u e d e s a l i e n t a a la i n v e r s i Ón, sobr e

t o d o en momentos e n l o s q u e l a r e c e s i ó n e c o n ó m i c a ha p r o v o t a d o que

muchas e m p r e s a s o p e r e n a l 40% Q 50% d e s u c a p a c i d a d i n s t a l a d a .

Este i m p u e s t o c o n t r i b u i r á c o n un b i l l o n q u i n i e n t o s mi 1 m i 1 1 ones; cic

pesos a l a r e c a u d a c i ó n t r i b u t a r i a , e q u i v a l e n t e a l 2.5% de la.

r e c a u d a - c i dn p r e v i s t a , c a n t i d a d q u e r e p r e s e n t a un 6% de1 nlonto

estirrladu para el I m p u e s t o Sobre l a R e n t a y se p r o n u n c i ó por una

i n t e n s i f i c a c i ó n de las polít icas f i s c a l i z a d o r a s d e h a c i e n d a a fin de

q u e el G o b i e r n o o b t e n g a mayorps r e c u r s o s , s i n afectar a los

c o n t r i b u y e n t e s cavitivos. I .

,,( 8

, I ,

I

25

I

lJna de l a s c a u s a s p a r a a p l i c a r este n u e v o g r a v a m e n f u e l a n e c e s i d a d

g u b e r n a m e n t a l d e a c c e d e r a u n a m a y o r r e c a u d a c i ó n f i s c a l , a u n q u e ser í a

wás r í t l i q u e se o r i e n t a r a n l o s . e s f u e r z o s p ú b l i c o s h a c i a u n a maycx

c a p t a c i c í n d e c o n t r i b u y e n t e s , p a r a lo c u a l d e b e r í a i n t e n s i f i c a r s e 1 a

f i s c a l i z a c i ó n y d a r s e el c a m b i o , si r e a l m e n t e es atacada l a e v a s i d n

f i s c a l y se d u p l i c a el número d e c o n t r i b u y e n t e s , e n t o n c e s se p o d r í a

o b s e r v a r q u e l a s tasas i r n p o s i t i v a s p o d r í a n b a j a r a la m i t a d .

E s t e n u e v o g r a v a m e n no p u e d e s e r d e r o g a d o , ya q u e f u e a p r o b a d o por

las Camáras y se c o n t e m p l o e n un r e n g l ó n d e l a L e y d e I n g r e s o s .

Su o b j e t i v o p r i n c i p a l es q u e a q u e l 1 as empresas que por vía d e I a

e v a s i ó n ha.n l o g r a d o r e d u c i r o i j e l i m i n a r s u p a g o por c o n c e p t o d e l

I m p u e s t o S o b r e l a R e n t a , a h o r a , $ t e n d r á n . I , , q u e pagar por l o menos d i c h o

gravamen. En l a L e y d e este s e ? c o n t e m p l a n . , . a l g u n a s d e d u c c i o n e s cc~mo

J . m < pasivos c o n o t r a s e m p r e s a s , , las i n v e r s i o n e s en a c c i o n e s y por S ~ U

puest.o 1 os p a s i v o s b a n c a r i o s .

:I

I f , '

I , , I q.

_ .

Tampoco l a s e m p r e s a s d e n u e v a c r e a c i ó n t e n d r á n q u e a p l i c a r 1 o, s i e m p r e

y cuando se e n c u e n t r e n e n u n a e t . a p a p r e o p e r a t i v a y n o se c a u s e e n l o s

dos a r k s i n i ci al es, e t a p a o p e r a t i va.

A s u vez, el I: mpuesto a l Val or A g r e g a d o CI VA3 par ti c i PO e n 1989 c o n

c e r c a d e un 30% d e l a r e c a u d a c i ó n t o t a l , p a r a m a n t e n e r s e como el

s e g u n d o r e n g l ó n e n i m p o r t a n c i a . En los úl timos meses d e 1 QSE3 mucho

se h a b l o , d e l a p o s i b i l i d a d d e r e d u c i r l a tasa g e n e r a l de est.e

i mpussto a l 10% a c a m b i o d e e l i m i n a r l a tasa c e r o q u e i mp.l i C;L

l a r e c a u d a c i o n d e I m p u e s t o a l V a l o r A g r e g a d o no a c r e d i t a b l e sir1

e m b a r g o , f i n a l m e n t e se d e s e c h o t a l p o s i b i l i d a d y e n c o n s e c u e n c i a . 1 as

r sf or- mas q u e se h i c i e r o n a 1 a L e y d e l I m p u e s t o al Val c1r Aqr~r~a~: I c ?

CGl110 se o b s e r v a . e n l a s g r á f i c a s '1 y 4 .

Con 1 as r e f o r m a s f iscal es d e 1989 no se m o d i f i c o el p o r c e n t a j e o n el

cobro d e l I m p u e s t o a l V a l o r A g k e g a d o ya q u e este s i g u e s i e n d o del

15%, en donde hubo rnodif icacion& es e n el I m p u e s t o d e 1 as m e d i c i n a s

q u e e s t a b a n g r a v a d a s c o n el .6% t a m b i é n q u e d a r o n e x e n t o s a l g u n o s r,

26

I

4

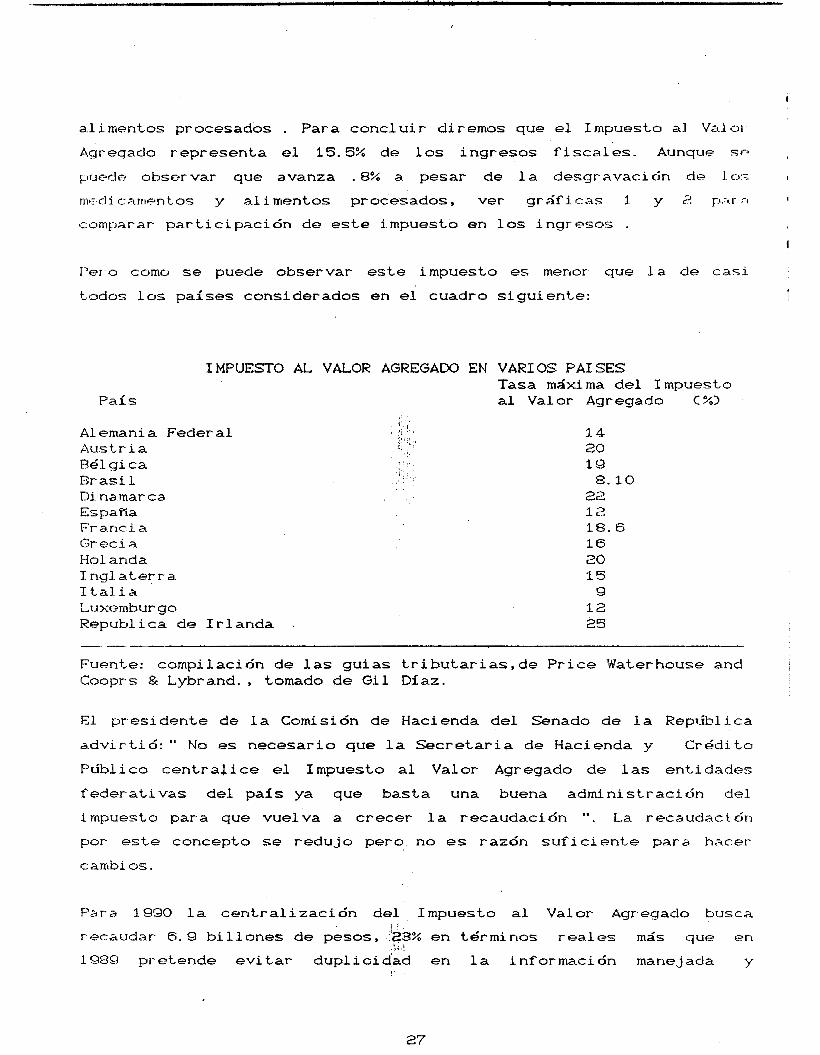

a l i m e n t o s p r o c e s a d o s . P a r a c o n c l u i r d i r e m o s q u e e l I m p u e s t o al Val 01

Acfreqado r e p r e s e n t a el 1 5 . 5 % d e los i n g r e s o s fiscales. Aunque Sr-?

p u e d e o b s e r v a r q u e a . v a n z a . 8% a p e s a r d e 1 a d e s g r a v a c i cin de I. CY:; I

m l : d i cantentos y a l i m e n t o s p r o c e s a d o s , ver g r A f 1. cas 1 y 2 p . - 4 . 1 - A 1

c.cmp;irar p a r t i c i p a c i d n de este i m p u e s t o e n l o s i n g r e s o s . I

P e r - c s como se p u e d e o b s e r v a r este i m p u e s t o es menor q u e l a de casi

Lodos 1 os p a í s e s c o n s i d e r a d o s e n el c u a d r o

I MPUESTO

Paí S

Al emani a F e d e r a l A u s t r i a E341 g i ca Br asi 1 Di na.mar ca Espafía F'r a.nc i a G r c c i a 1401 anda I nyl. aterra I t a l i a LrJxembur go RepuGl i ca d e I r 1 anda

AL VALOR AGREGADO EN

si g u i e n t e : !

V A R I O S PA1 S E S Tasa máxima d e l I mpuestc, al Valor Agregado C.%>

1 4 20 1 9

22 1 2 18. 6 1 6 20 1 5 9

1 2 25

s. 1 0

F u e n t e : c o m p i l a c i d n d e l a s g u i a s t r i b u t a r i a s , d e P r i c e W a t e r h o u s e a n d Cooprs & Lybrand. , tomado de G i 1 Díaz.

E l p r e s i d e n t e d e l a C o m i s i ó n d e H a c i e n d a d e l S e n a d o d e l a Replib1 i c a

a d v i r t i ó : " N o es n e c e s a r i o q u e l a Secretaria d e H a c i e n d a y C r & d i t o

P ú b l i c o c e n t r a J i c e el I m p u e s t o al Valor A g r e g a d o d e las e n t i d a d e s

f e d e r a t i v a s d e l p a í s ya q u e basta u n a b u e n a a d m i n i s t r a c i d n del

i m p u e s t o p a r a q u e v u e l v a a crecer l a r e c a u d a c i d n ". L.a r e c a u d a c i b n

P a r a 1990 l a c e n t r a l i z a c i d n d e l I m p u e s t o al V a l or Agregado busca

r e c a u d a - 6 . 9 b i l l o n e s de p e s o s , '?S% e n t G r m i n o s reales más q u e en

1 9 8 9 p r e t e n d e e v i t a r d u p l i c i d ' a d e n 1 a i nf orma-c i ón mane jada y

! , " > '

27

c o n d i c i o n e s menos favorables p a r a 1 a . e v a s i ó n y' e l r r s i ó n f iscal d e

e-st.e i m p u e s t o . En las g r á f i c a s 5 y 6 podemos observar q u e se dá u n a

dismj n u c i d n del p o r c e n t a j e de este i m p u e s t o .

En 1988 los I m p u e s t o s E s p e c i a l e s Sobre P r o d u c c i ó n y Servicios

p a r t i c i p a r d n c o n un 23%. de este c o n c e p t o , el gravamen que se pa.t3a

por ].a v e n t a de g a s o l i n a s i g n i f i c o i n g r e s o s para el G o b i e r n o F e d e r a l

por al r e d e d o r de 7 bi 1 l o n e s 500 m i 1 m i l 1 o n e s d e p e s o s , c a n t i d a d m u y

i n f e r i o r a la prevista a p r i n c i p i o s de af'ío. P a r a el tabaco l o

r e c a u d a d o t a m b i h f u e i n f e r i o r a l o p r o y e c t a d o c u a n d o se p e n s a b a

r e c a u d a r más d e un b i 1 l o n de pesos y e n el caso d e l a cerveza

i . n c l u s i v e se i n c r e m e n t o l i g e r a m e n t e a l o programado

P a r a 1989 se r e c a u d ó 19.4% por &te i m p u e s t o . LOS recursos reales por

la v e n t a d e b i e n e s y servi&.os r e g i s t r a r o n un c r e c i m i e n t o

n e g a t i v o s e n el período c o n respecto a 1988 . En r e l a c i ó n a la.

e x p o r t a c i o n e s petroleras y c o n t i n u a r o n d i s m i n u y e n d o s u participaci c;n

en l o s i n g r e o s t o t a l e s , como r e s u l t a d o de un mercado i n t e r n a c i o n a . 1 .

débil , as í como t a m b i é n p o r l a s ref ormas fiscales encaminadas a

fortalecer otras f u e n t e s de r e c u r s o s .

Los i n g r e s o s p e t r o l e r o s d u r a n t e 1989 a s c e n d i e r o n a. SIS.2:C billones de

pesos m o n t o q u e r e s u l t ó 30.5% s u p e r á v i t al p r e v i s t . 0 c o n l a L e y cica

inyrescls . Los I m p u e s t o s E s p e c i a l e s Sobre Product .us y Servicios

p e t . r o 1 e r . o ~ r e g i s t r a r o n d i s m i n u c i o n e s d e 3% e n LQrmincss reales clebiclo

al deterioro de l precio relativo i n t e r n o de l a g a s o l i n a .

Para 1990 se h a v e n i d o o b s e r v a n d o u n d e c r e m e n t o e n este impuest.o

debido a la v e n t a de a l g u n a s emapresas p a r a e s t a t a l e s . C c m respecto 3.1

impuest-o d e l petróleo se observa u n a d i s m i n u c i ó n e n su p a r t i c i p a c i c h

e n los I m p u e s t o s E s p e c i a l e s Sobre P r o d u c c i d n y Servicios. E n 1 os

primeros meses *de 1990 PEMEX c o n t r i b u y o c o n el 12.2% e n re las ión a

los i n g r e s o s t r i b u t a r i o s . V e r gráfica 6.

I

1

L o s i n g r e s o s d e l G o b i e r n o Federal' se han v i s t o favorecidos ddebido a,

una mayor f i s c a l i z a . c i ó n . En el caso d e l gravamen a las i m p o r t a c i o n e s

28

crede más por el d i n a m i s m o d e 1 as compras por menor d i s p e r c i 6 n e n 1 as

a r a n c e l e s y por el aumento de l impuesto 'de l 0% a l 10% e n a l g u n o s

prisdUctOS, p e r o d e 1 9 8 8 a 1 9 9 0 e n las gráficas se o b s e r v a w j

d e c r e m e n t o ya que s u p a r t i c i p a c i ó n es muy r e d u c i d a .

4

3 . 4 . I n g r e s o s d e l Sector P ú b l i c o . *

1

P a r a a p r e c i a r mejor l a i m p o r t a n c i a d e los i n g r e s o s de l sector pLíb l i co

se debe r e c o r d a r q u e el d e s a r r o l l o e c o n ó m i c o r e q u i e r e cle una

i n f r a e s t r u c t u r a q u e g e n e r e las c o n d i c i o n e s n e c e s a r i a s p a r a lograr

i n c r e m e n t o s e n l a p r o d u c t i v i d a d y el p r o d u c t o . P a r a f i a n c i a r esLa

i n f r a e s t , r u c t u r a es n e c e s a r i o u n a mayor p a r t i c i p a c i ó n del CJ as t. Cl

públ i c o , p e r o esto r e q u i e r e u n a mayor p a r t i c i p a c i ó n d e los i n g r e s o s

del sector. Motivos como estos o b l i g a n a q u e se p r a c t i q u e n sistem3.s

t r i b u t a . r i o s e n c a m i n a d o s a i n c r e m e n t a r el v o l ú m e n d e i n g r e s o s , a s í como

r e d u c i r el d e f i c i t f i n a n c i e r o como p o r c e n t a j e d e l P r o d u c t o I n t e r - r ~ q

B r u t o el c u a l d e s d e 1 9 8 7 observa u n a d i s m i n u c i ó n h a s t a s i t . u a r s e e n

5.9% p a r a 1 9 8 9 esto se d e b e gracias a u n a p o l í t i c a f i s c a l para.

o b s e r v a r mayares i n g r e s o s p r e s u p u e s t a l e s , e s p e c i a l m e n t e 1 . c ~

t.r i brrt.ar i os.

Comparat i vamente , el monto total d e l a s p e r c e p c i o n e s t a n t o clel

G o b i e r n o F e d e r a l como d e l sector paraestatal e n 1 9 8 9 f u e i n f e r i o r e n

25% a los ingreos r e g i s t r a d o s , como r e s u l t a d o d e l sector p ú b l i c o , la

c o n t e n s i c j n salarial a sus t r a b a j a d o r e s , el d e s p i d o d e l o s mismos y

l a c a n c e l a c i ó n de s u s p l a z a s .

En c o n c e c u e n c i a , las f i n a n z a s ' : p ú b l i c a s a f e c t a r á n un aRo más los

r e n g l o n e s del gasto r e l a c i o n a d o s c o n l a i n v e r s i ó n a n t e 1 a

. (

,'$:

, ,! , ' 8 , I ,'

i n s u f i c i e n c i a de' i n g r e s o s p r o p i o s y un servic io d e l a deuda que

p a u l a t i n a m e n t e a minado l a p o t e n c i a l i d a d d e l E s t a d o m e x i c a n o para

impulsar l a a c t i v i d a d e c o n ó m i c a e n g e n e r a l .

En ' - 1 9 8 1 l o s i n g r e s o s p e r c i b i d o s p o r el cobro d e i m p u e s t o s

r e p r e s e n t a b a el 14.68%, e n 1 9 8 2 se eievó al 15.07% ; e n 11383 afio d e

la. más a y u d a c a í d a d e l P r o d u c t o I n t e r n o B r u t o d e l r i l t i m o medio sig1.c.

1-]asta esta f e c h a , l a p r o p o r c i ó n d e l cobro de i m p u e s t o s r e s p e c t o a.1

valor to ta l de la p r o d u c c i d n se r e d u j o 11.4% .

En 1984, 1 a también denomi nada *' Carga fiscal b r u t a " f u e d e 3 O. 02%

esa mi ma p r o p o r c i ó n se mantuvo en 1 9 8 5 ; e n 1 9 8 6 margi n a l m e n t e srrhi. o

a 1 0 . 7 4 ; e n 1 9 8 7 d e c l i n ó a 8.5 % a p e s a r de l a i n s t r u m e n t a c i ó n dc

d i v e r s a s a d e c u a c i o n e s f i s c a l e s ; . " i , e n 1 9 8 8 l a p r o p o r c i ó n se s i t u d e n

9.2% y p a r a 1 9 8 9 se estima q u e l;@s i n g r e s o s t r i b u t a r i o s se u b i c a r á n --

el-1 una pruporci ó n e q r r i v a l e n t e al,:;,; O. 3% d e l P r o d u c t o Inter n o B r u t o de

este aRo.

, j ,

l b ¡ I

i; ; \ . " ' .

Esto s i g n i f i c a q u e e n el mejor de l o s c a s o s , l o s i n g r e s o s t r i b u t a r i o s

en 19'313 s e r á n d e 32% menores a los d e 1 9 8 2 c o n t o d o y la i n c l u s i c ; n

del nuevo gravamen de 31.2% s o b r e activos de e m p r e s a s .

EVOLUCION GENERAL DE LOS INGRESOS PRESUPUESTALES Y EL GASTO FROGRAMABLE C COMO PROPORCION DEL PRODUCTO INTERNO BRUTO 3

C o n c e p t o 1 9 8 2 1 9 8 3 1 9 8 4 1 9 8 5 1 9 8 6 1 9 8 7 1 9 8 8 ~EISS

Iny~-esos P r e s p . 30.1 34. O 32. 9 3 1 . 6 29. 4 28. 4 27. 5 25. 6 -Ingresos Pemex. 1 3 . 3 1 6 . 2 1 5 . 8 1 3 . 8 9 1 . 1 1 1 . 7 9 . 8 7 . 6 - I n g r e s o s no --

p e t r o 1 e r os 1 6 . 8 1 7 . 8 1 7 . 1 1 7 . 8 1 8 . 3 16.6 1 7 . 7 1 8 . 8 Cos t,ct Pr og . 2 8 . 2 24.3 23.5 23.0 22.1 19.4 1 7 . 5 1 6 . S - G a s t o Cur r . 1 5 . 4 1 4 . 5 1 4 . 6 1 4 . 6 1 4 . 6 1 2 . 3 1 1.3 11.1 Costo de I n v . 7 .7 5.7 5.5: 5.0 4.3 4 . 5 3.5 3 . 0 Int . de Deuda 8 . 2 1 2 . 4 1 1 . 9 1 1 . 5 1 6 . 5 1 9 . 5 1 6 . 7 1 1 . 1

F u e n t e : Criterios. G e n e r a l e s de P o l í t i c a Econcimica 1989, B a n c o -.-.I -_-

d e MQxi co. ti I

? , i

. (1

1,;

30

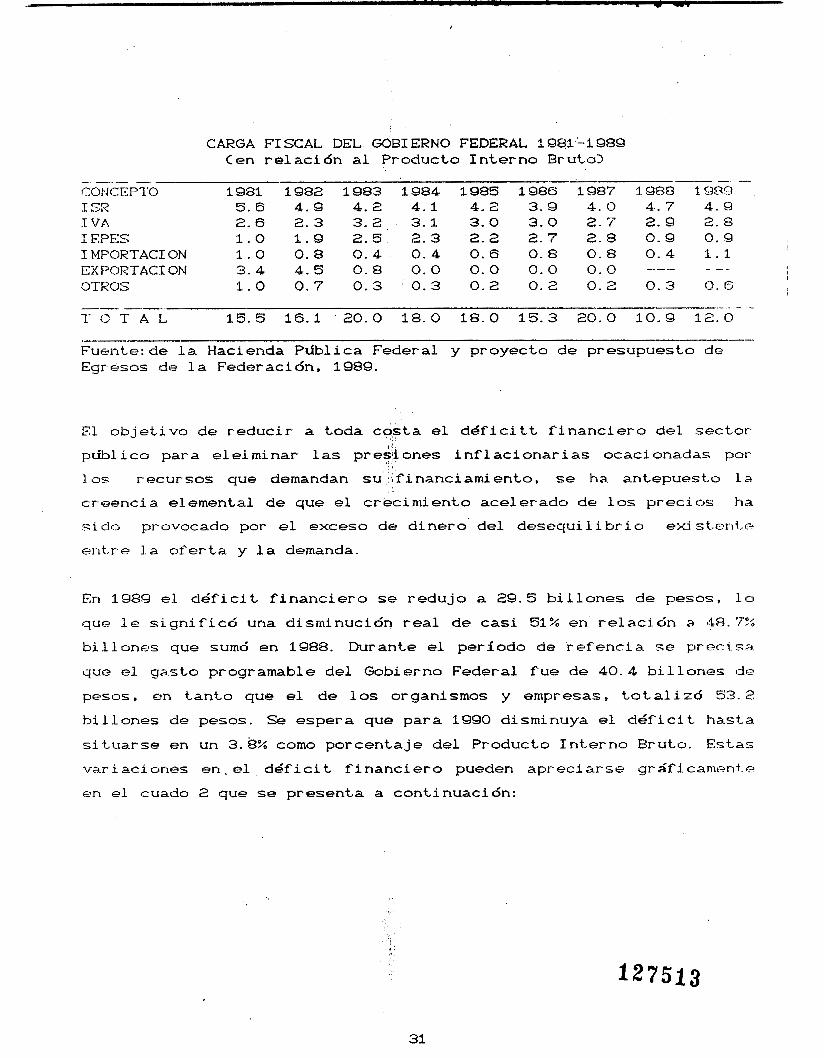

CARGA F I S C A L DEL GOBIERNO FEDERAL ?8E3lL1989 C e n r e 1 aci 6 n al P r o d u c t o I n t e r n o -Br ut03

(:OI.ICEPI‘O 1981 1988 1983 1984 1985 1986 1987 1980 1 C 3 8 B

S VA 2.6 2.3 3.2. 3.1 3.0 3.0 2 . 7 2 . Q 2 . S I EPFS 1 . 0 1.9 2 . 5 2.3 2.2 2 . 7 2.8 0 . 9 0 . 9 I MPORTACI ON 1 . 0 0.8 0.4 0.4 0.6 0 . 8 0.8 0 . 4 1.1 EXPORTACI ON 3.4 4.5 0.8 0.0 @.O 0 . 0 0 . 0 ---I - - .. I

OTROS 1.0 0.7 0.3 0.3 (3.2 0.2 0.2 0.3 O.6

- -. ” - - - “I- -

I SR 5.6 4.9 4.2 4.1 4 . 2 3.9 4.0 4.. 7 4 . 9

F u e n t e : d e l a H a c i e n d a P ú b l i c a F e d e r a l y p r o y e c t o d e p r e s u p u e s t o de Egresos de l a F e d e r a c i d n , 1989.

E l oh je t ivo d e r e d u c i r a t o d a costa el d c 5 f i c i t t f i n a n c i e r o del sector-

~ Ú M i co p a r a el ei m i n a r 1 as p r e+ o n e s i n f l aci o n a r i as ocaci o n a d a s por

1 os r e c u r s o s q u e demandan s u ’ . i f i n a n c i a m i e n t o , se ha a n t e p u e s t o l a

c r e e n c i a e l e m e n t a l d e que el c r e c i m i e n t o acelerado d e los precios ha

siclo provocado por el exceso de d i n e r o ’ del d e s e q u i l i b r i o exi s t c r l t , e

entere J.a oferta y l a demanda.

En 1989 el d é f i c i t f i n a n c i e r o se r e d u j o a 2Q. 5 b i l l o n e s de p e s o s , l o

que le s i g n i f i c ó u n a d i s m i n u c i ó n real de casi 51% e n r e l a . c i . ó n a 48. 7%

b i l l o n e s que sumó e n 1988. D u r a n t e el p e r í o d o d e r e f e n c i a se p r e c i s a .

que el gasto programable d e l G o b i e r n o Federal f u e de 40.4 b i 1 l o n e s de

pesos, e n t a n t o que el d e los o r g a n i s m o s y e m p r e s a s , t o t al izc j 5 3 . 2

bi 1 1 ones d e pesos. Se e s p e r a que p a r a 1990 d i s m i n u y a el d B f i ci t hast,a

s i t u a r s e e n un 3.b% como p o r c e n t a j e d e l P r o d u c t o I n t e r n o Bruto. Estas

variacicmes e n , el, d é f i c i t f i n a n c i e r o p u e d e n a p r e c i a r s e y r á f i c a m e n t . e

en el cuado 2 q u e se p r e s e n t a a c o n t i n u a c i ó n :

31

C O N C L W S I ' O N E S

Del . e x a m e n q u e a n t e c e d e es posible extraer un deter m i nado númurcl c r l +

c o n c l u s i o n e s , las q u e d e b e n s e r c o n s i d e r a d a s más p r o p i a m e n t e c o m o

puntos a resaltar e n este trabajo. E s claro q u e el ob jet ivo d e l a

a c t u a l a d m i n i s t r a c i ó n es fortalecer l o s i n g r e s o s públ i cos . En este

ser1 t . j . drJ 1 a M i s c e l á n e a Fiscal b u s c a i n c r e m e n t a r 1 a base cle 1. o!;

i r ~ g r SSÜS Gubernamental es , así corno agi 1 i zar y e n t e n d e r 1 a capac i drxl

fiscalizadora d e l a a u t o r i d a d t r i b u t a r i a para fortalecer l a s fj nanza-,

es taLa1e . s y evitar d e s e q u i l i b r i o s p r e s u p u e s t a . l e s es n e c e s a r . i . 0

r a c i o n a l izar el G a s t o P ú b l i c o , ' pero p r i n c i p a l m e n t e e x p a n d i r 1 os

i r l g r e s o s públicos d e 1 os c o n t r i b u y e n t e s .

Est-a p o l í t i c a , l a c u a l p r e t e n d 9 r e c a u d a r u n a c a n t i d a d mayor.

i m p u e s t o s p u e d e 1 legar a ser un $tren c a m i n o p a r a s a n e a r las fi rlar,za.s

p ú b l i c a s y as í ' apoyar el desempeRo de 1 a e c o n o m í a n a c i o n a l por. 1 0 5

argumentos si g u i e n t e s :

, I '

' ' I ; , I )

. .

- D i s m i n u i r el déficit f iscal . - La e x p e r i e n c i a h a mostrado q u e en I s

economia mexicana , los i m p u e s t o s se han rezagado respecto a l o que

c r i y i n c i un déficit p e r s i s t e n t e .

-- P e r m i t i r q u e crezca l a e c o n o m í a n a c i o n a l . - E s t o es, si la

r e c a u d a c i ó n de i .mpuestos es e f i c i e n t e m e n t e m a n e j a d a , son un buen

ins t rumentm de c r e c i m i e n t o e c o n ó m i c o . Si los i m p u e s t o s f u e r a n a l tos

e n M4xi co a c a b a n l i m i t a n d o , s a c a n d o a las e m p r e s a s e x t r a n j e r a s y- I os sacad6lares t e n d r í a n mucho q u e l levarse f u e r a del p a í s , as í m i s m o se

auyent,a.n 1 a.s i n v e r si o n e s .

Desde el p u n t o de v i s ta macroeconómico el correct.0 mane jo de 1 . ~

p o l í t i c a t r i b u t a r i a t i e n e como objetivo aumentar el a h o r r o i n t e r n o

para c a n a l i z a r l o a l sector p r o d u c t i v o y así e n f r e n t a r c o n &:xi t c,

a 1 a t . e n c l e n c i a m u n d i a l t e c n o l d g i c a , a la mayor a p e r t u r a y 1 a.

consol i . d a c i 6 n d e las o p e r a c i o n e s ! f i n a n c i e r a s d e otros países. . ; . l., , ,' ,

!

d e c r e c i e n t e d e l a , r e c a u d a c i ó n , se i n t r o d u j e r o n cambios e n la

e s t . r u c t u r a f i n a n c i e r a d e l as e m p r e s a s , se s e n t a r o n l a s b a s e s , p a r a su

s i m p l i f i c a c i ó n a d m i n i s t r a t i v a y se e s t a b l e c i e r o n i n d i c e s d e e v a s i d n Y

e l u s i ó n fiscal . Estos a v a n c e s g e n e r a r o n un f o r t a l e c i m i e n t o de los

i n g r e s o s t r i b u t a r i o s y s i g n i f i c a r o n u n a p r o f u n d a m o d e r n i z a c i d n del I I

si stema

Asimismo, impl ican cambios e s t r u c t u r a l e s e n el sistema i m p o s i t i v o

t,endientezs a est imu1a.r el a h o r r o y l a i n v e r s i d n de los sectmres

p r i v a d o y s o c i a l , t a n t o n a c i o n a l e s como e x t r a n j e r o s , e n p a r t i c u l a r e n

1 as zonas c o n u r b a d a s d e l p a í s . Además 1 as m o d i f i c a c i o n e s propuesLas

b u s c a n s e n t a r l as c o n d i c i o n e s p4k.a a l e n t a r el e s f u e r z o p r o d u c t i v o de

1 as per s o n a s f ísi c a s .

D u r a n t e los últimos siete akos los i n g r e s o s t r i b u t a r i o s . , q u e

c o n s t i t u y e n l a forma más a p r o p i ' a d a d e f i n a n c i a m i e n t o d e los qast,os,

h a n m a n t e n i d o u n a c o n s t a n t e t e n d e n c i a d e s c e n d e n t e .

1 . i .

En 1 9 8 1 1 os i n g r e s o s perci b i d o s por el cobro d e i m p u e s t o s

r e p r e s e n t a b a el 14.68 % , e n 1982 a 15.0 % , e n 1 9 8 3 a K o de l a más

q r a n d e c a í d a d e l P r o d u c t o I n t e r n o B r u t o c o n un valor total de 1.1.4 7;. . .

En 1 9 8 4 1 a c a r g a fiscal f u e de 1 O . 2 % esa misma p r o p o r c i d n se rna-1tu-m

en 1985. P a r a 1 9 8 6 r e p r e s e n t ó otra c a í d a , similar a l a de 18E?4, & > . l

El p r e s u p u e s t o d e i n g r e s o s d e la f e d e r a c i c i n c o n t e m p 1 6 un i n g r e s o para.

3.989 de más d e 246 b i l l o n e s d e p e s o s , c o r r e s p o n d i e n d o a los i ~puest ,r>r; ;

9E O1 .t 54,364 m i l l o n e s de p e s o s s i e n d o el 2?4.'81 % .

E l i rqeso p r e s u p u e s t a d o por , , . c o n t r i b u c i o n e s para 1 QS9 fue CIP

33 "" . ""

34 ll_l. " " .

--- " --- "7

37

B I B L I O G R A F I A

I LIBROS