SISTEMA DE DETRACCIONES DEL IMPUESTO … COBERTURA DEL SPOT OBJETIVO GENERACIÓN DE FONDOS...

38

SISTEMA DE DETRACCIONES DEL IMPUESTO GENERAL A LAS VENTAS

Transcript of SISTEMA DE DETRACCIONES DEL IMPUESTO … COBERTURA DEL SPOT OBJETIVO GENERACIÓN DE FONDOS...

SISTEMA DE DETRACCIONESDEL IMPUESTO GENERAL

A LAS VENTAS

SUNATSUNAT

BASE LEGAL

Decreto Legislativo N° 940Decreto Legislativo N° 954Decreto Legislativo N 954Decreto Supremo N° 155‐2004‐EFResolución de SuperintendenciaResolución de SuperintendenciaN°183‐ 2004/SUNAT y modificatorias

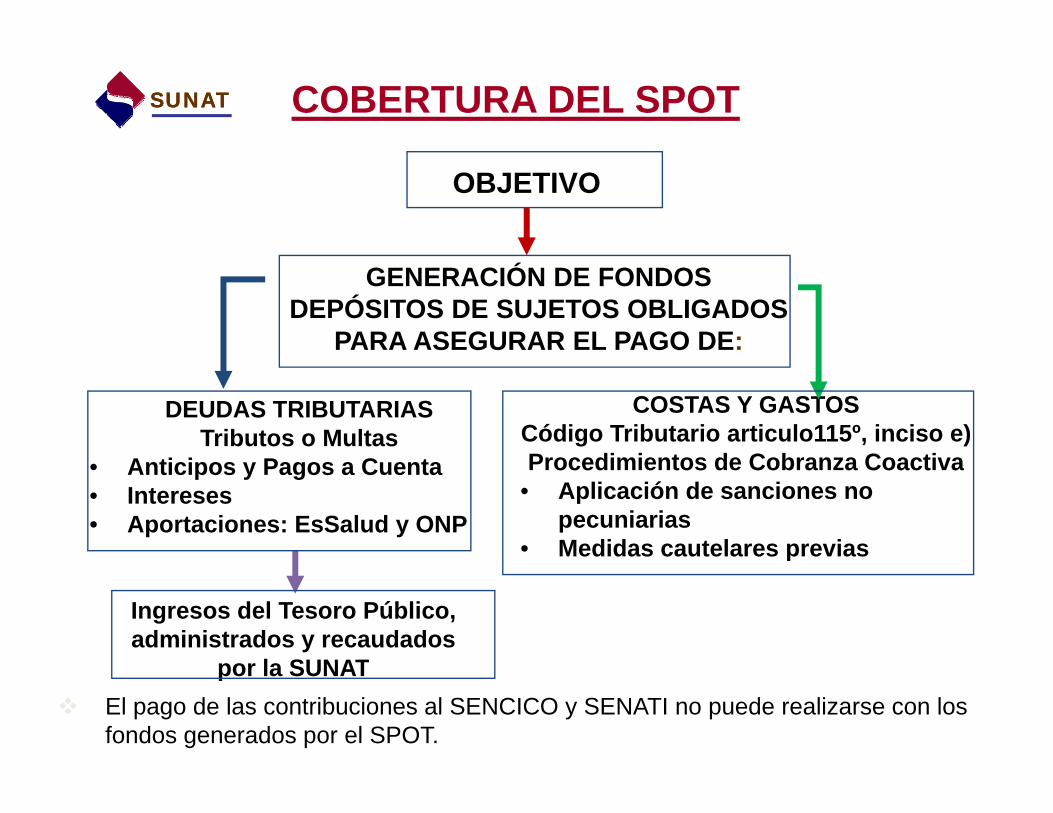

COBERTURA DEL SPOTSUNATSUNAT

OBJETIVO

GENERACIÓN DE FONDOSDEPÓSITOS DE SUJETOS OBLIGADOS

PARA ASEGURAR EL PAGO DE:

DEUDAS TRIBUTARIASTributos o Multas

A i i P C

COSTAS Y GASTOS Código Tributario articulo115º, inciso e)Procedimientos de Cobranza Coactiva• Anticipos y Pagos a Cuenta

• Intereses• Aportaciones: EsSalud y ONP

Procedimientos de Cobranza Coactiva• Aplicación de sanciones no

pecuniarias• Medidas cautelares previas

Ingresos del Tesoro Público, administrados y recaudados

l SUNAT

p

por la SUNATEl pago de las contribuciones al SENCICO y SENATI no puede realizarse con los fondos generados por el SPOT.

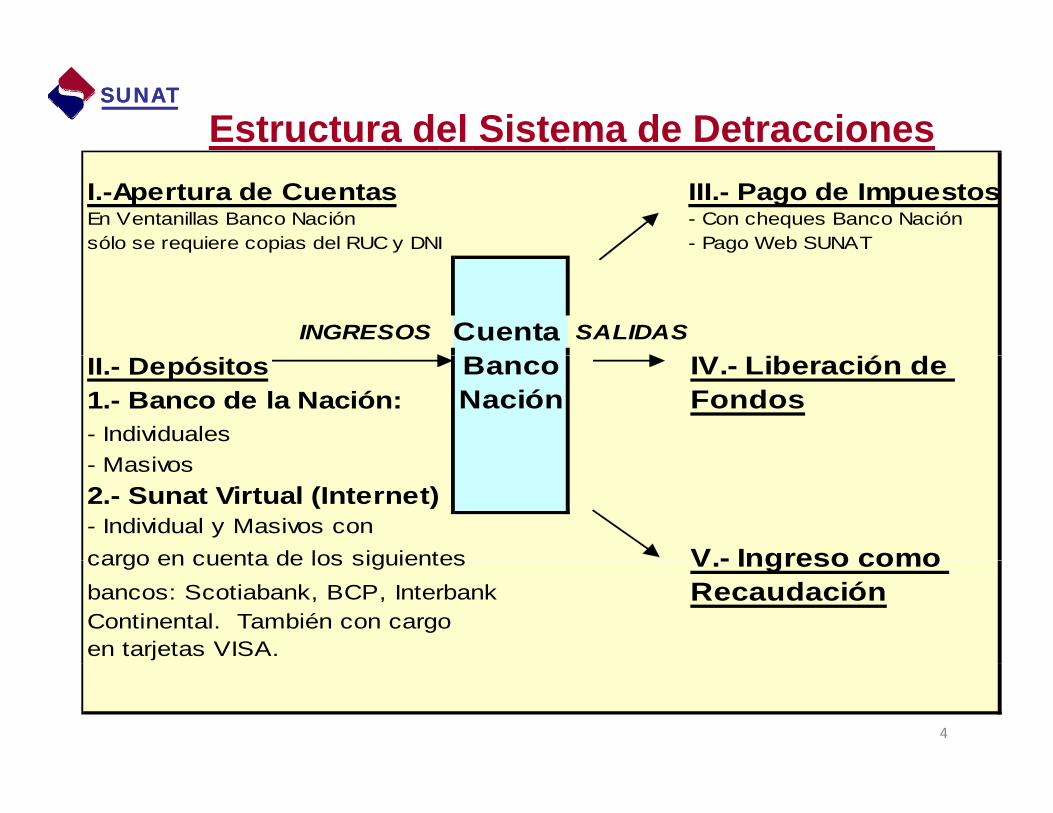

Estructura del Sistema de DetraccionesSUNATSUNAT

I.-Apertura de Cuentas III.- Pago de ImpuestosEn Ventanillas Banco Nación - Con cheques Banco Naciónsólo se requiere copias del RUC y DNI - Pago Web SUNAT

INGRESOS Cuenta SALIDASII.- Depósitos Banco IV.- Liberación de 1.- Banco de la Nación: Nación Fondos- Individuales

M i- Masivos2.- Sunat Virtual (Internet)- Individual y Masivos con cargo en cuenta de los siguientes V - Ingreso comocargo en cuenta de los siguientes V.- Ingreso como bancos: Scotiabank, BCP, Interbank RecaudaciónContinental. También con cargoen tarjetas VISA.

4

SUNATSUNAT

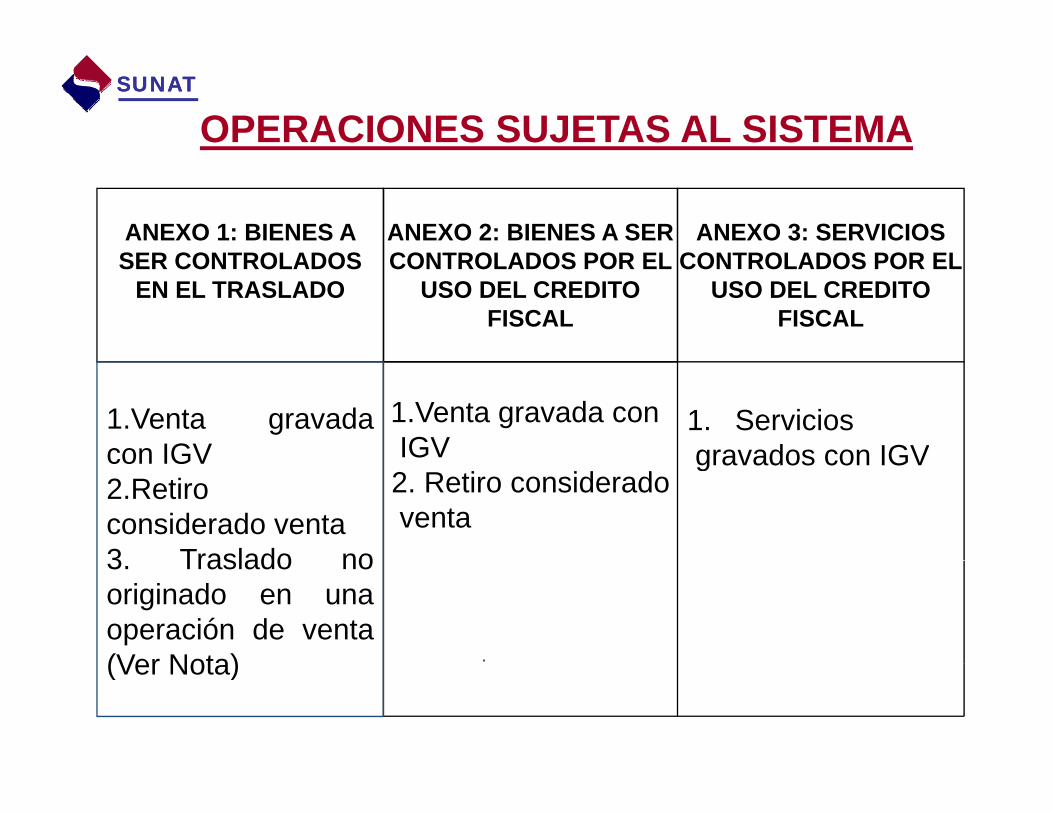

OPERACIONES SUJETAS AL SISTEMA

ANEXO 1: BIENES A SER CONTROLADOS

ANEXO 2: BIENES A SER CONTROLADOS POR EL

ANEXO 3: SERVICIOS CONTROLADOS POR ELSER CONTROLADOS

EN EL TRASLADOCONTROLADOS POR EL

USO DEL CREDITO FISCAL

CONTROLADOS POR ELUSO DEL CREDITO

FISCAL

1.Venta gravada conIGV

1.Venta gravadacon IGV

1. Serviciosgravados con IGV

2. Retiro consideradoventa

con IGV2.Retiroconsiderado venta3 Traslado no

gravados con IGV

3. Traslado nooriginado en unaoperación de venta(Ver Nota) .(Ver Nota)

SUNATSUNAT

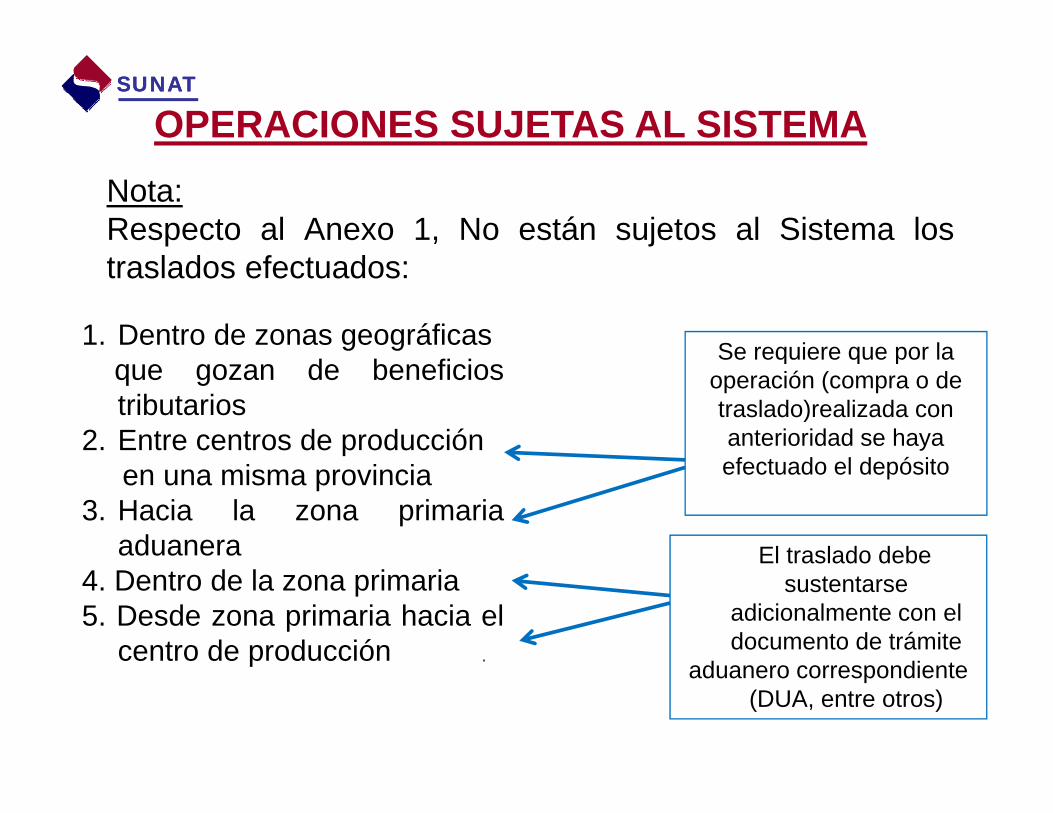

OPERACIONES SUJETAS AL SISTEMANota:Respecto al Anexo 1, No están sujetos al Sistema los

1. Dentro de zonas geográficas

traslados efectuados:

Se requiere que por laque gozan de beneficiostributarios

2. Entre centros de producción

Se requiere que por la operación (compra o de traslado)realizada con anterioridad se haya f t d l d ó iten una misma provincia

3. Hacia la zona primariaaduanera

efectuado el depósito

El traslado debe4. Dentro de la zona primaria5. Desde zona primaria hacia el

centro de producción .

El traslado debe sustentarse

adicionalmente con el documento de trámite

d di tp

aduanero correspondiente (DUA, entre otros)

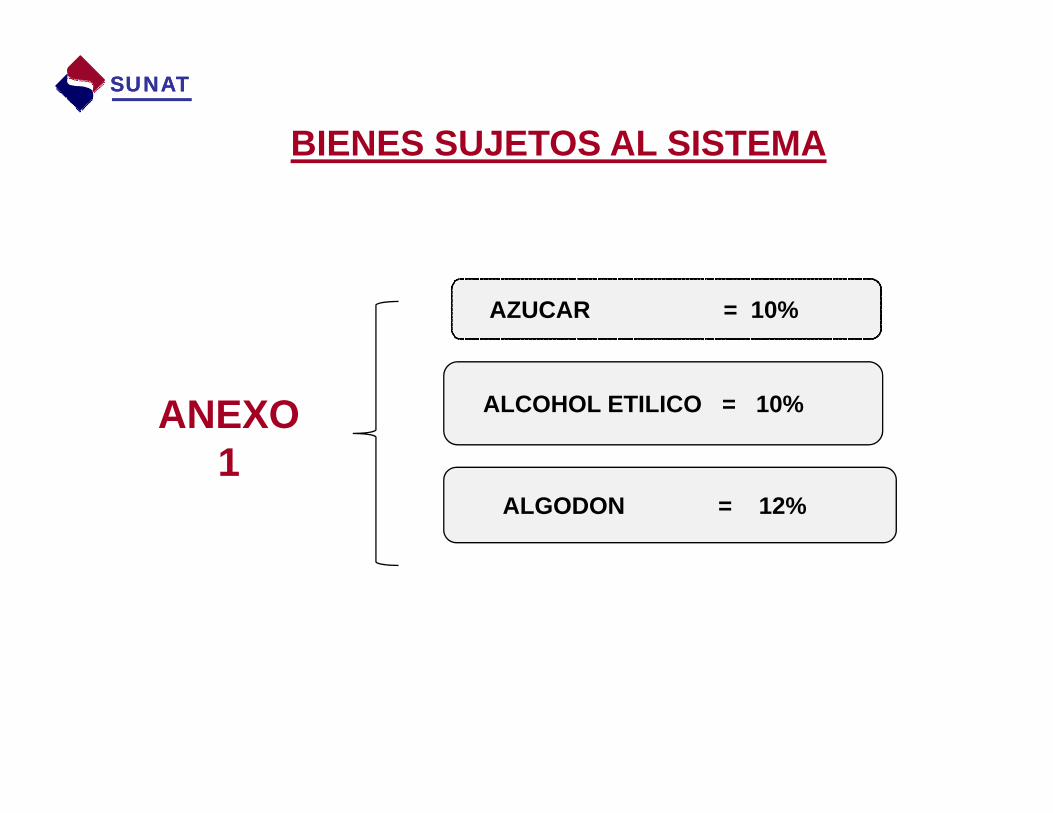

BIENES SUJETOS AL SISTEMA

SUNATSUNAT

BIENES SUJETOS AL SISTEMA

AZUCAR = 10%

ALCOHOL ETILICO = 10%ANEXO 1

ALGODON = 12% 1

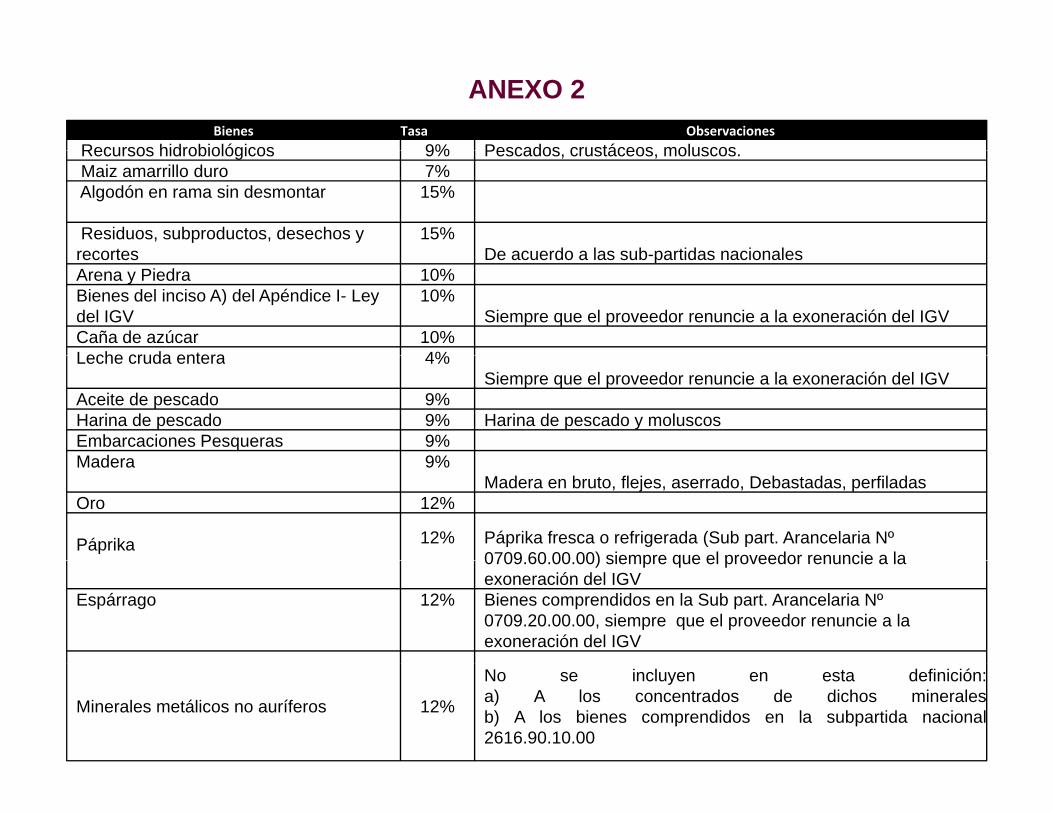

Bienes Tasa ObservacionesRecursos hidrobiológicos 9% Pescados crustáceos moluscos

ANEXO 2

Recursos hidrobiológicos 9% Pescados, crustáceos, moluscos.Maiz amarrillo duro 7%Algodón en rama sin desmontar 15%

Residuos, subproductos, desechos y recortes

15%De acuerdo a las sub partidas nacionalesrecortes De acuerdo a las sub-partidas nacionales

Arena y Piedra 10%Bienes del inciso A) del Apéndice I- Ley del IGV

10%Siempre que el proveedor renuncie a la exoneración del IGV

Caña de azúcar 10%Leche cruda entera 4%Leche cruda entera 4%

Siempre que el proveedor renuncie a la exoneración del IGVAceite de pescado 9%Harina de pescado 9% Harina de pescado y moluscosEmbarcaciones Pesqueras 9%M d 9%Madera 9%

Madera en bruto, flejes, aserrado, Debastadas, perfiladasOro 12%

Páprika 12% Páprika fresca o refrigerada (Sub part. Arancelaria Nº 0709 60 00 00) siempre que el proveedor renuncie a la0709.60.00.00) siempre que el proveedor renuncie a la exoneración del IGV

Espárrago 12% Bienes comprendidos en la Sub part. Arancelaria Nº 0709.20.00.00, siempre que el proveedor renuncie a la exoneración del IGV

Minerales metálicos no auríferos 12%

No se incluyen en esta definición:a) A los concentrados de dichos mineralesb) A los bienes comprendidos en la subpartida nacional2616.90.10.00

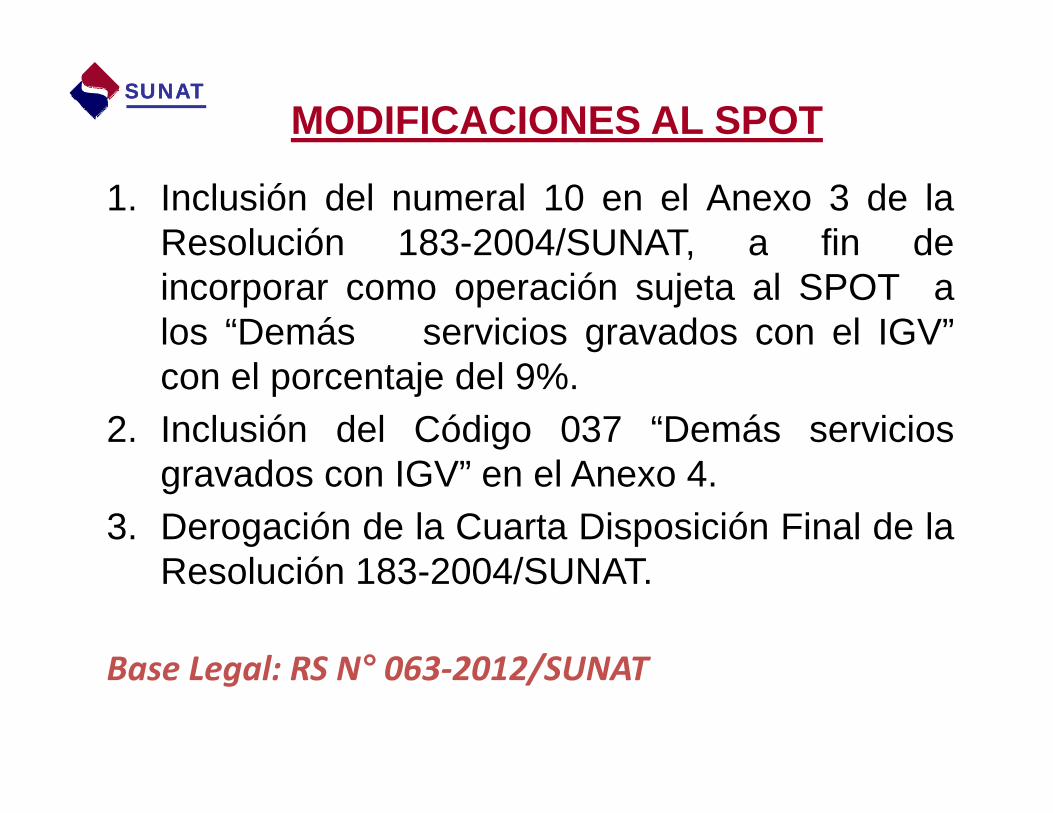

MODIFICACIONES AL SPOT SUNATSUNAT

1. Inclusión del numeral 10 en el Anexo 3 de laResolución 183-2004/SUNAT, a fin deResolución 183 2004/SUNAT, a fin deincorporar como operación sujeta al SPOT alos “Demás servicios gravados con el IGV”con el porcentaje del 9%.

2. Inclusión del Código 037 “Demás serviciosgravados con IGV” en el Anexo 4.

3. Derogación de la Cuarta Disposición Final de laR l ió 183 2004/SUNATResolución 183-2004/SUNAT.

Base Legal: RS N° 063 2012/SUNATBase Legal: RS N° 063‐2012/SUNAT

SUNATSUNAT

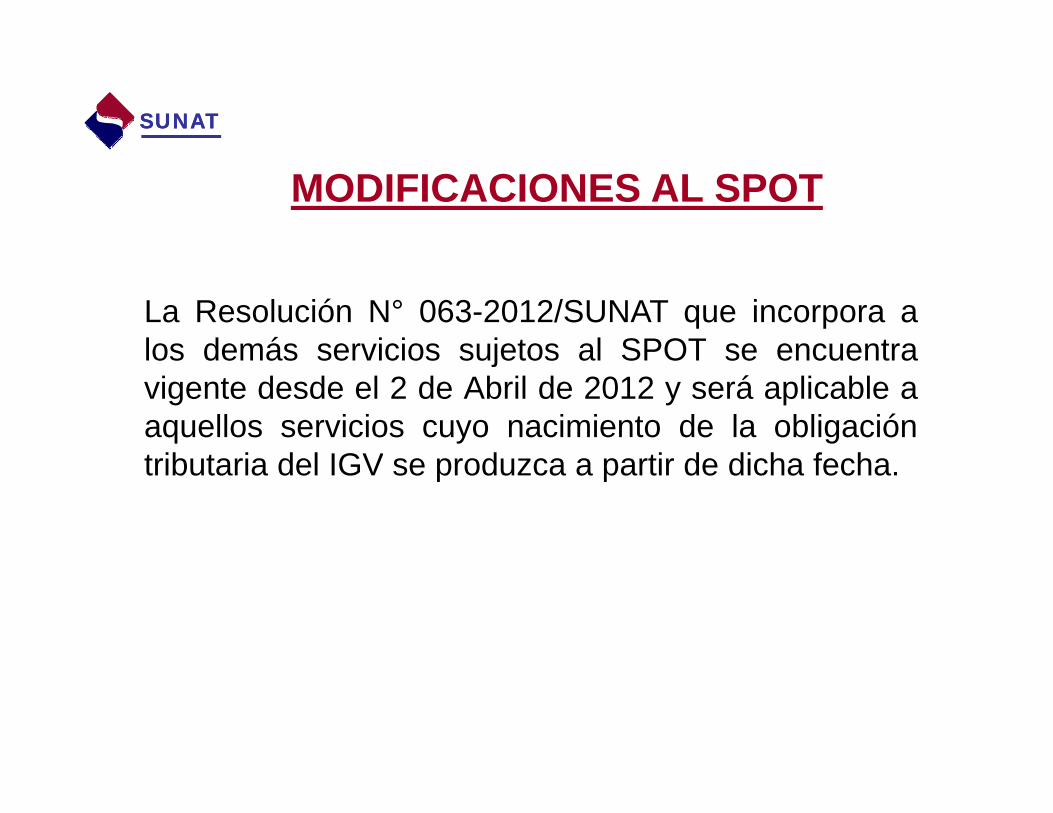

MODIFICACIONES AL SPOT

La Resolución N° 063-2012/SUNAT que incorpora alos demás servicios sujetos al SPOT se encuentralos demás servicios sujetos al SPOT se encuentravigente desde el 2 de Abril de 2012 y será aplicable aaquellos servicios cuyo nacimiento de la obligaciónt ib t i d l IGV d ti d di h f htributaria del IGV se produzca a partir de dicha fecha.

SUNATSUNAT

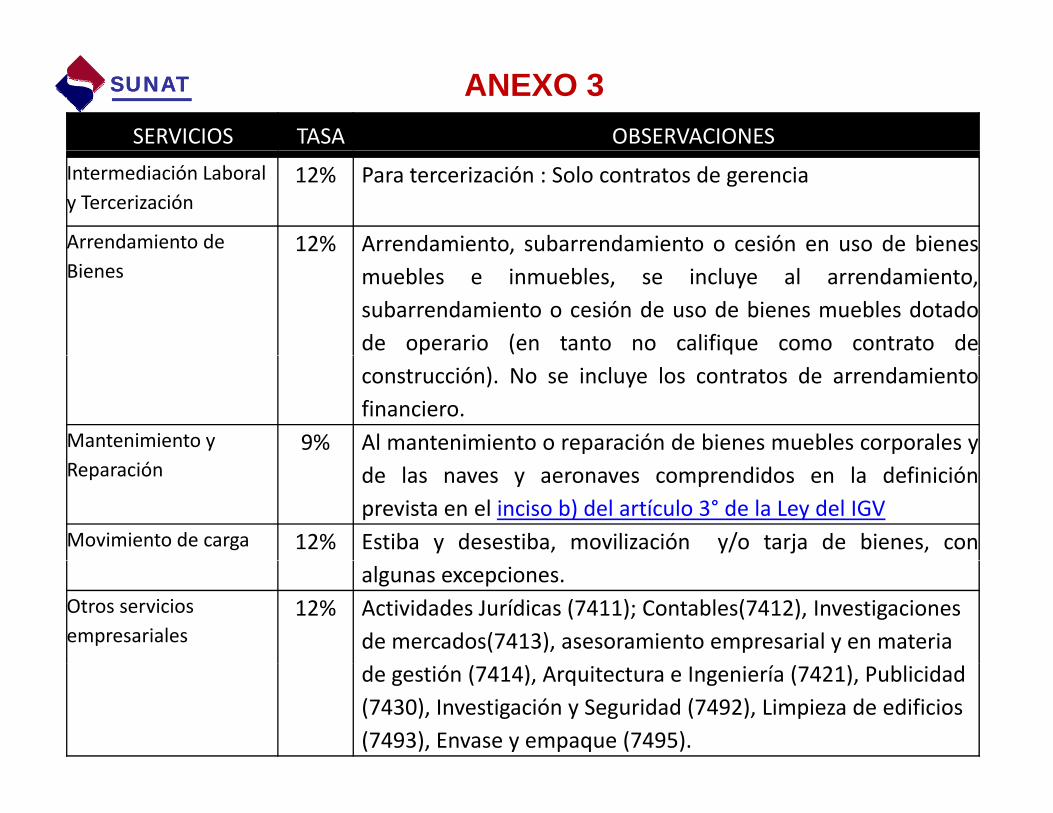

SERVICIOS TASA OBSERVACIONES

ANEXO 3

Intermediación Laboraly Tercerización

12% Para tercerización : Solo contratos de gerencia

Arrendamiento de 12% Arrendamiento, subarrendamiento o cesión en uso de bienesBienes

,muebles e inmuebles, se incluye al arrendamiento,subarrendamiento o cesión de uso de bienes muebles dotadode operario (en tanto no califique como contrato deconstrucción). No se incluye los contratos de arrendamientofinanciero.

Mantenimiento y 9% Al mantenimiento o reparación de bienes muebles corporales yReparación de las naves y aeronaves comprendidos en la definición

prevista en el inciso b) del artículo 3° de la Ley del IGVMovimiento de carga 12% Estiba y desestiba, movilización y/o tarja de bienes, con

algunas excepciones.Otros serviciosempresariales

12% Actividades Jurídicas (7411); Contables(7412), Investigaciones de mercados(7413), asesoramiento empresarial y en materia de gestión (7414), Arquitectura e Ingeniería (7421), Publicidad (7430), Investigación y Seguridad (7492), Limpieza de edificios (7493), Envase y empaque (7495).

SUNATSUNAT

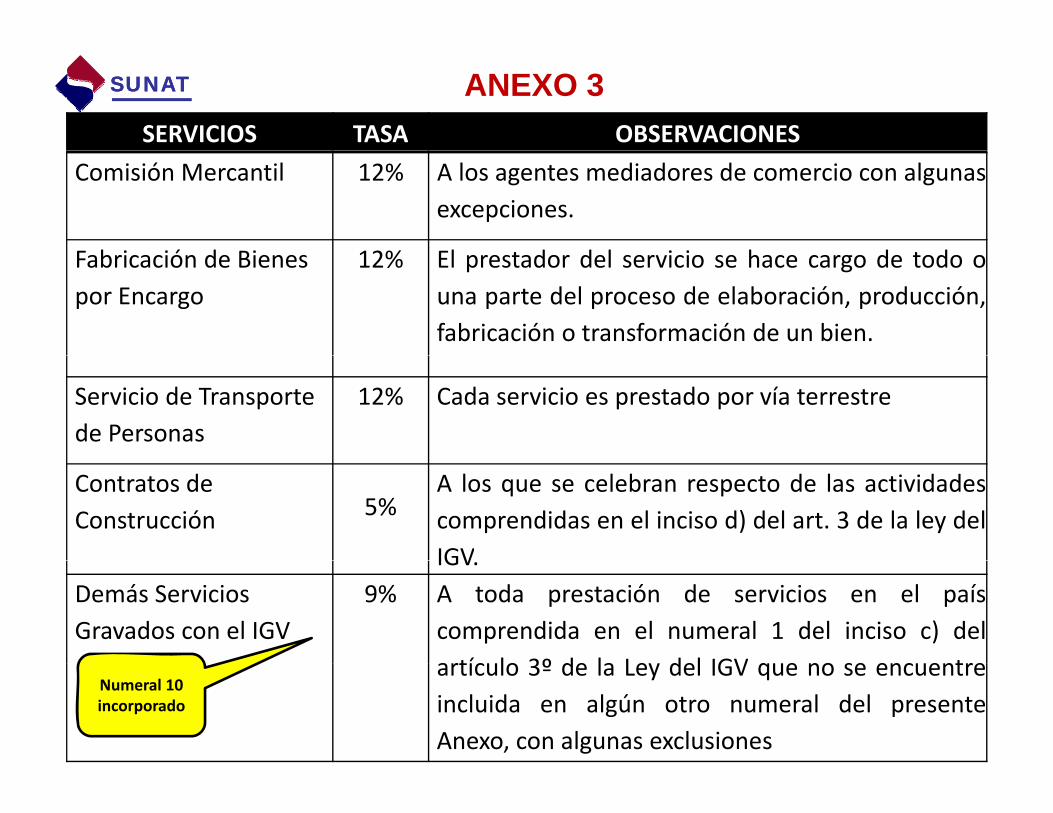

SERVICIOS TASA OBSERVACIONES

ANEXO 3

Comisión Mercantil 12% A los agentes mediadores de comercio con algunasexcepciones.

F b i ió d Bi 12% El t d d l i i h d t dFabricación de Bienes por Encargo

12% El prestador del servicio se hace cargo de todo ouna parte del proceso de elaboración, producción,fabricación o transformación de un bien.

Servicio de Transporte de Personas

12% Cada servicio es prestado por vía terrestre

Contratos de Construcción 5%

A los que se celebran respecto de las actividadescomprendidas en el inciso d) del art. 3 de la ley delIGVIGV.

Demás Servicios Gravados con el IGV

9% A toda prestación de servicios en el paíscomprendida en el numeral 1 del inciso c) delartíc lo 3º de la Le del IGV q e no se enc entre

Numeral 10 incorporado

artículo 3º de la Ley del IGV que no se encuentreincluida en algún otro numeral del presenteAnexo, con algunas exclusiones

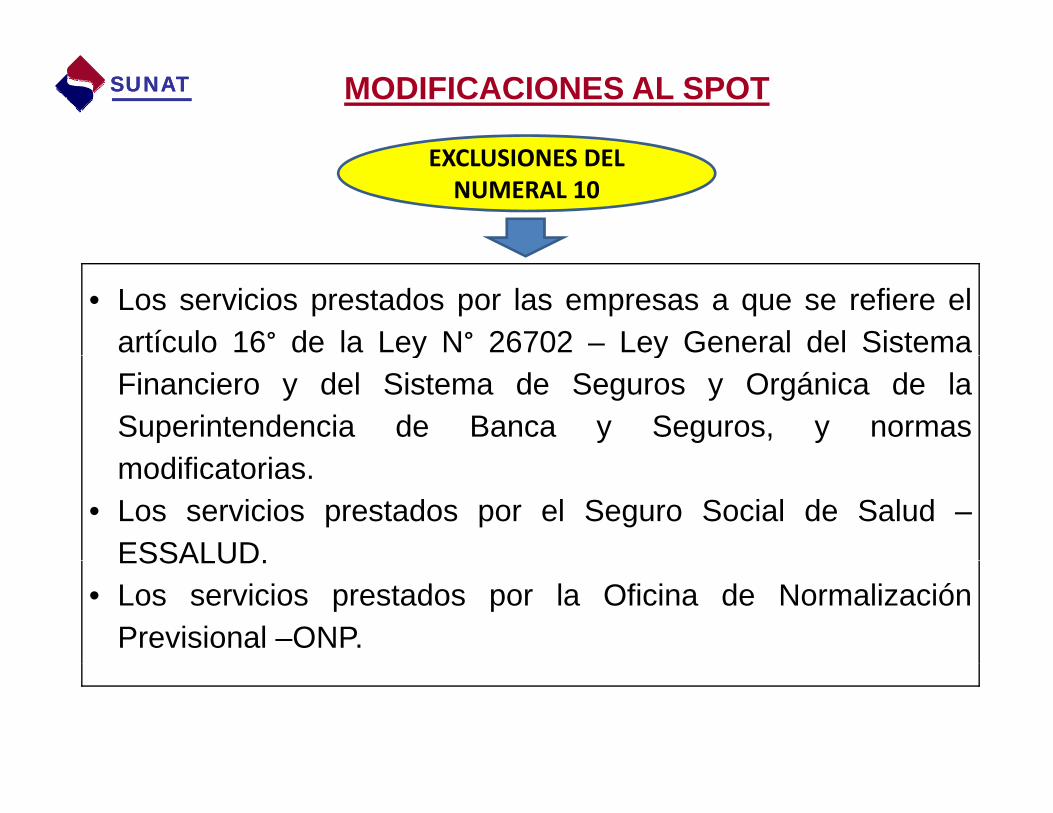

EXCLUSIONES DEL

SUNATSUNAT MODIFICACIONES AL SPOT

EXCLUSIONES DEL NUMERAL 10

• Los servicios prestados por las empresas a que se refiere elartículo 16° de la Ley N° 26702 – Ley General del Sistemay yFinanciero y del Sistema de Seguros y Orgánica de laSuperintendencia de Banca y Seguros, y normas

difi t imodificatorias.• Los servicios prestados por el Seguro Social de Salud –

ESSALUD.ESSALUD.• Los servicios prestados por la Oficina de Normalización

Previsional –ONP.

SUNATSUNATMODIFICACIONES AL SPOT

EXCLUSIONES DEL NUMERAL 10

• El servicio de expendio de comidas y bebidas enestablecimientos abiertos al público tales como restaurantes yestablecimientos abiertos al público tales como restaurantes ybares.

• El servicio de alojamiento no permanente incluidos los servicios• El servicio de alojamiento no permanente, incluidos los servicioscomplementarios a éste, prestado al huésped por losestablecimientos de hospedaje a que se refiere el Reglamentod E t bl i i t d H d j b d D tde Establecimientos de Hospedaje, aprobado por DecretoSupremo N° 029-2004-MINCETUR.

• El servicio postal y el servicio de entrega rápida.

EXCLUSIONES DEL

SUNATSUNAT MODIFICACIONES AL SPOT

EXCLUSIONES DEL NUMERAL 10

• El servicio de transporte de bienes realizado por víaterrestre a que se refiere la Resolución de SuperintendenciaN° 073 2006/SUNAT y normas modificatoriasN 073-2006/SUNAT y normas modificatorias.

• El servicio de transporte público de pasajeros realizado porí t t l d l R l ió d S i t d ivía terrestre a que alude la Resolución de Superintendencia

N° 057-2007/SUNAT y normas modificatorias.

• Los servicios comprendidos en las exclusiones previstasen el literal a) del numeral 6 y en los literales a) y b) delnumeral 7 del presente Anexo.p

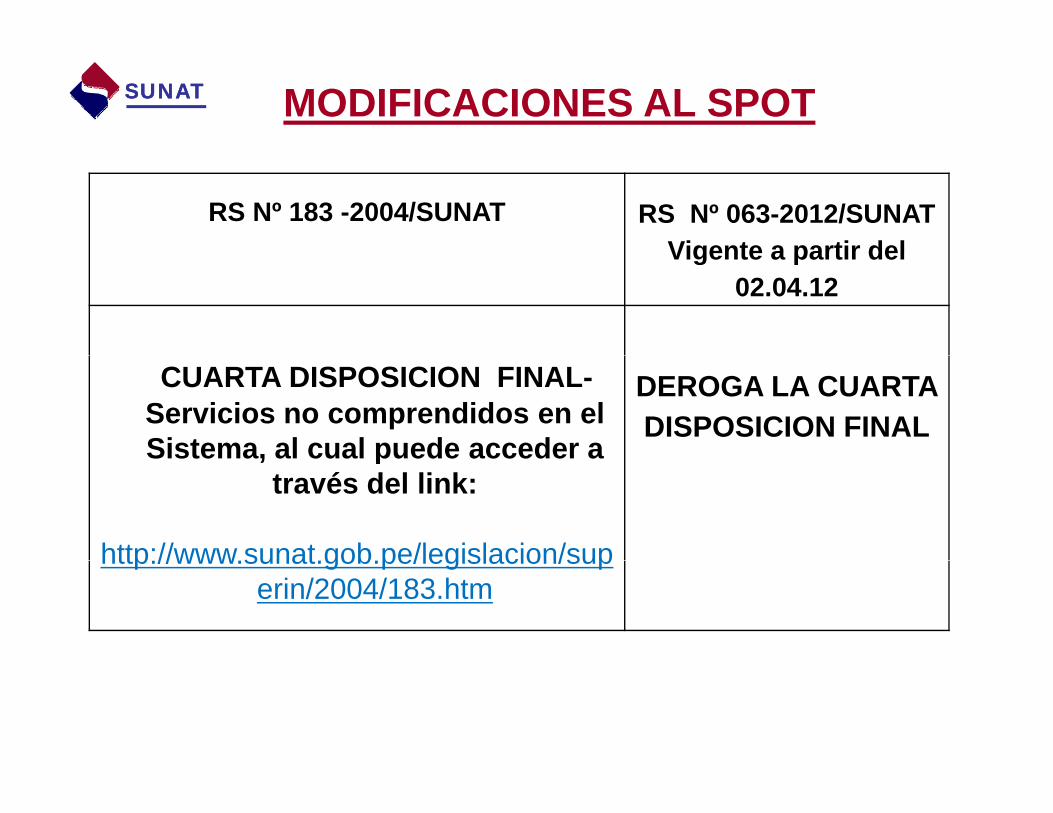

SUNATSUNAT MODIFICACIONES AL SPOT

RS Nº 183 -2004/SUNAT RS Nº 063-2012/SUNATVigente a partir delVigente a partir del

02.04.12

CUARTA DISPOSICION FINAL-Servicios no comprendidos en el Sistema, al cual puede acceder a

DEROGA LA CUARTA DISPOSICION FINAL

Sistema, al cual puede acceder a través del link:

http://www sunat gob pe/legislacion/suphttp://www.sunat.gob.pe/legislacion/superin/2004/183.htm

OPERACIONES EXCEPTUADAS DEL SISTEMASUNATSUNAT

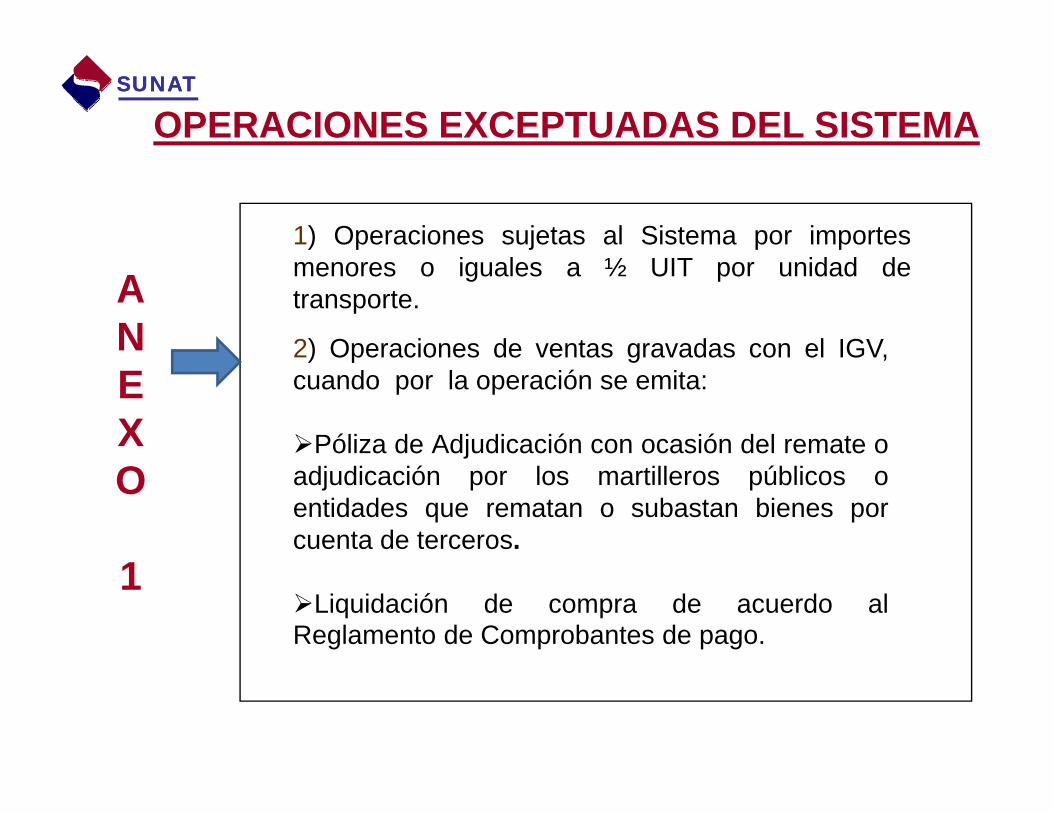

1) Operaciones sujetas al Sistema por importes

AN

menores o iguales a ½ UIT por unidad detransporte.

2) Operaciones de ventas gravadas con el IGV,EX

2) Operaciones de ventas gravadas con el IGV,cuando por la operación se emita:

Póliza de Adjudicación con ocasión del remate oO

jadjudicación por los martilleros públicos oentidades que rematan o subastan bienes porcuenta de terceros.

1Liquidación de compra de acuerdo al

Reglamento de Comprobantes de pago.

OPERACIONES EXCEPTUADAS DEL SISTEMASUNATSUNAT

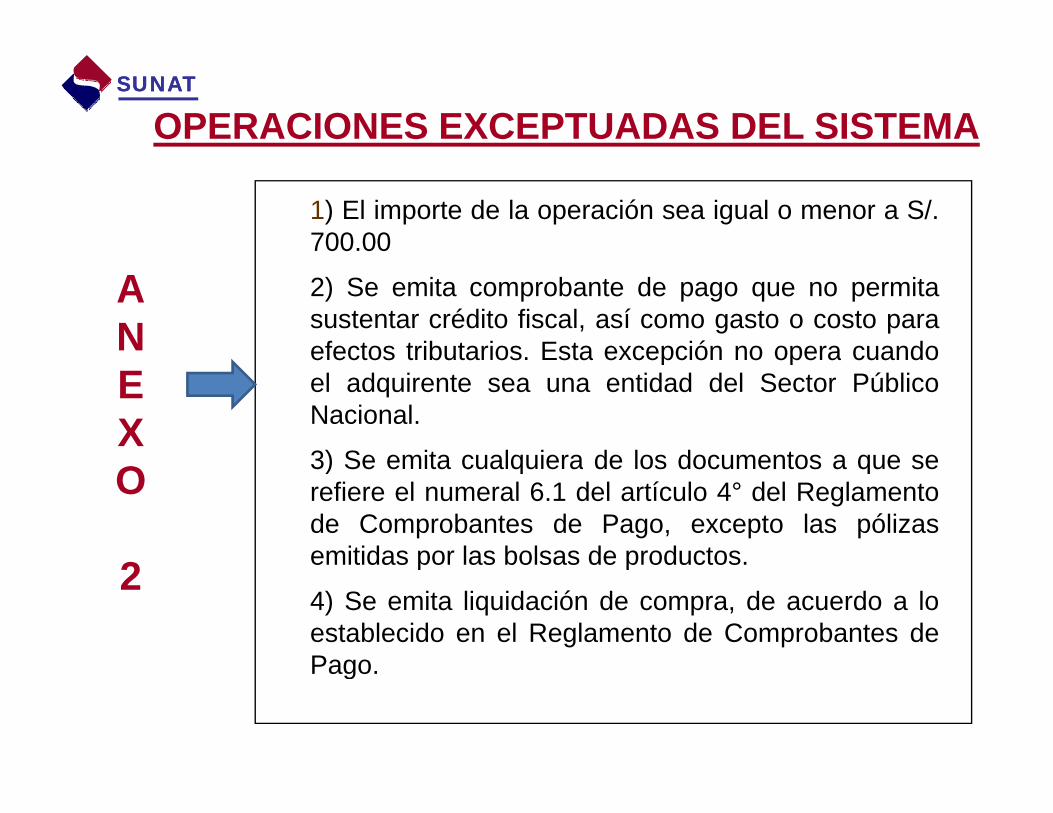

1) El importe de la operación sea igual o menor a S/.700.00

2) Se emita comprobante de pago que no permitasustentar crédito fiscal, así como gasto o costo paraefectos tributarios Esta excepción no opera cuando

AN efectos tributarios. Esta excepción no opera cuando

el adquirente sea una entidad del Sector PúblicoNacional.

3) Se emita cualquiera de los documentos a que se

EX

3) Se emita cualquiera de los documentos a que serefiere el numeral 6.1 del artículo 4° del Reglamentode Comprobantes de Pago, excepto las pólizasemitidas por las bolsas de productos

O

emitidas por las bolsas de productos.

4) Se emita liquidación de compra, de acuerdo a loestablecido en el Reglamento de Comprobantes dePago

2

Pago.

OPERACIONES EXCEPTUADAS DEL SISTEMASUNATSUNAT

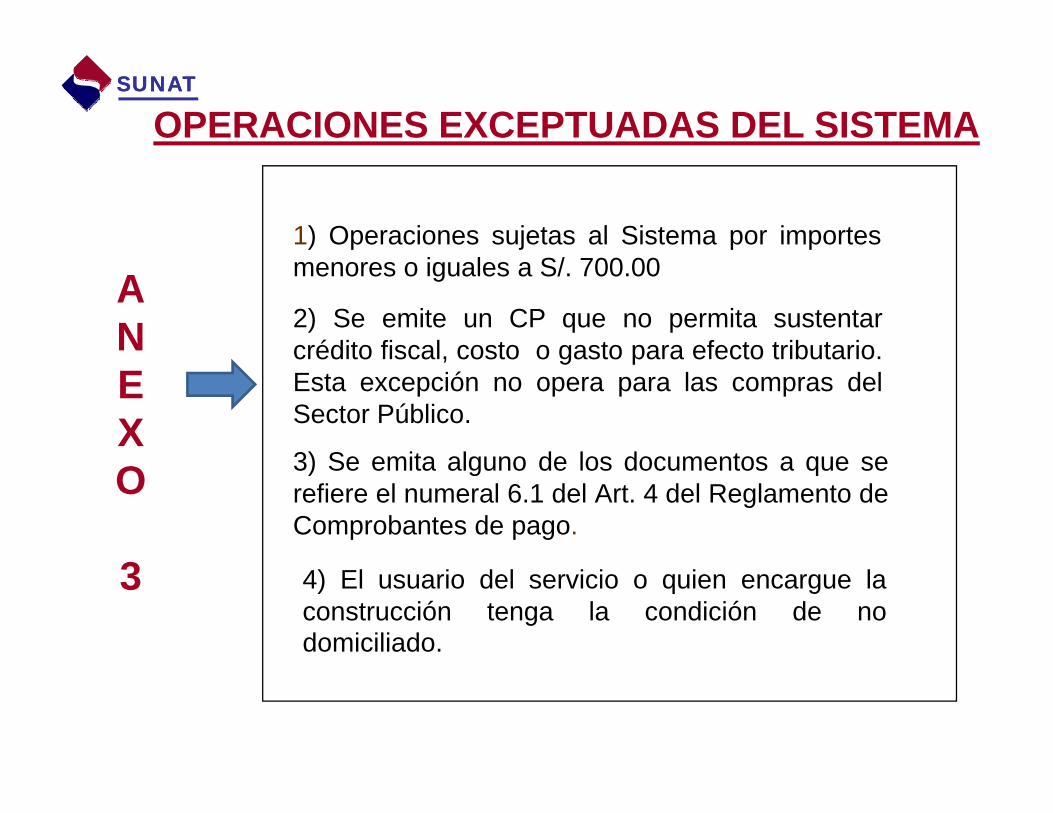

1) Operaciones sujetas al Sistema por importesmenores o iguales a S/. 700.00

2) Se emite un CP que no permita sustentarcrédito fiscal costo o gasto para efecto tributario

AN crédito fiscal, costo o gasto para efecto tributario.

Esta excepción no opera para las compras delSector Público.

3) Se emita alguno de los documentos a que se

EX

3) Se emita alguno de los documentos a que serefiere el numeral 6.1 del Art. 4 del Reglamento deComprobantes de pago.

O

4) El usuario del servicio o quien encargue laconstrucción tenga la condición de nodomiciliado.

3

CASO PRACTICOSUNATSUNAT

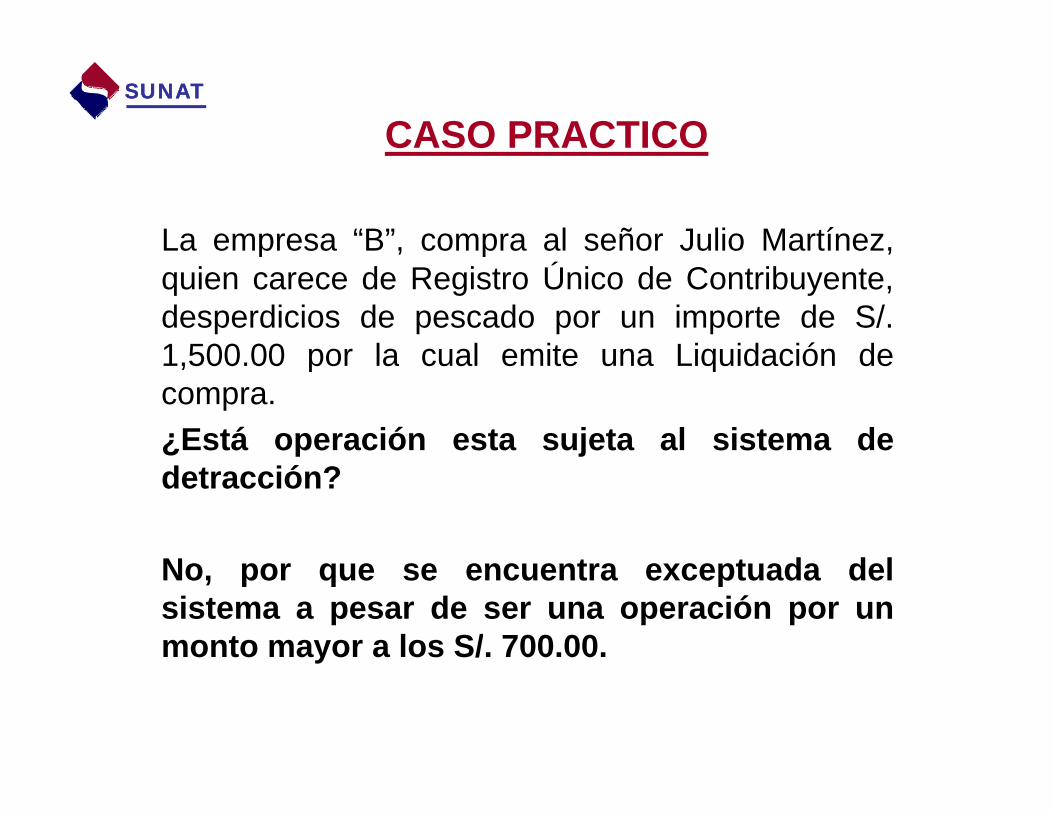

La empresa “B”, compra al señor Julio Martínez,p , p ,quien carece de Registro Único de Contribuyente,desperdicios de pescado por un importe de S/.1 500 00 por la cual emite una Liquidación de1,500.00 por la cual emite una Liquidación decompra.¿Está operación esta sujeta al sistema dedetracción?

N t t d d lNo, por que se encuentra exceptuada delsistema a pesar de ser una operación por unmonto mayor a los S/. 700.00.y

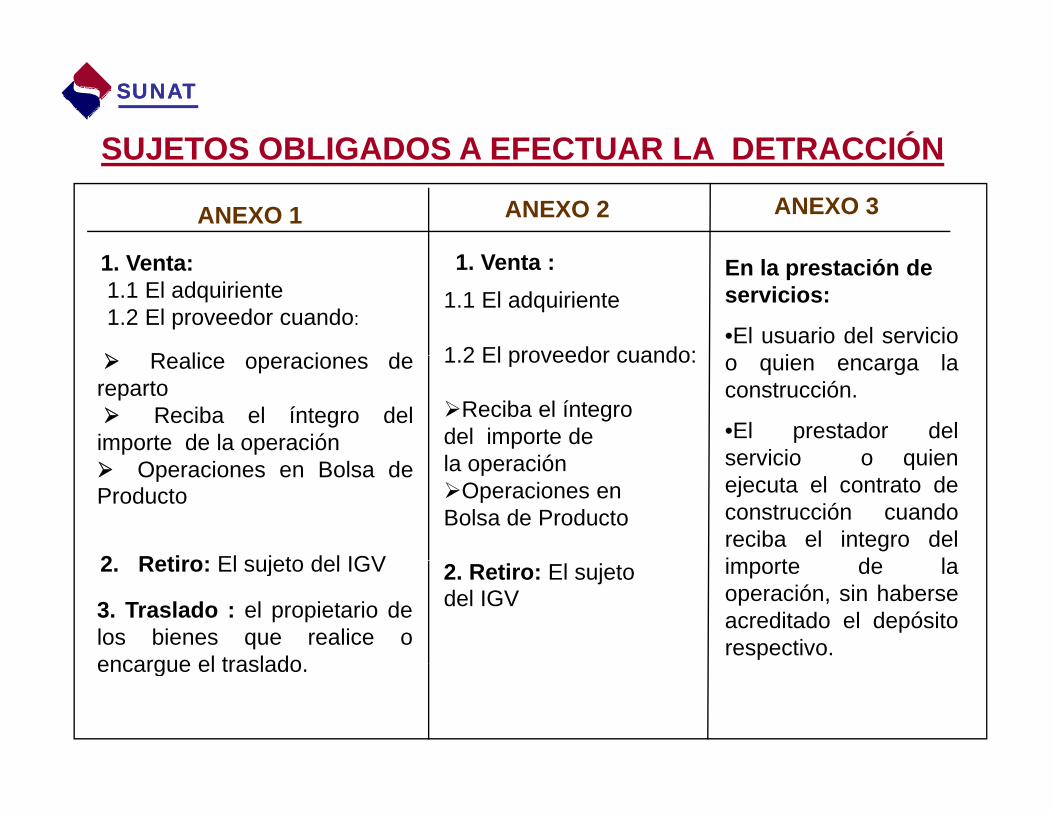

SUJETOS OBLIGADOS A EFECTUAR LA DETRACCIÓN

SUNATSUNAT

ANEXO 1 ANEXO 2 ANEXO 3

SUJETOS OBLIGADOS A EFECTUAR LA DETRACCIÓN

1. Venta:1.1 El adquiriente1.2 El proveedor cuando:

R li i d

1. Venta :1.1 El adquiriente

1 2 El proveedor cuando:

En la prestación de servicios:

•El usuario del servicioi lRealice operaciones de

repartoReciba el íntegro del

importe de la operación

1.2 El proveedor cuando:

Reciba el íntegrodel importe del ió

o quien encarga laconstrucción.

•El prestador delservicio o quienOperaciones en Bolsa de

Productola operación

Operaciones enBolsa de Producto

servicio o quienejecuta el contrato deconstrucción cuandoreciba el integro deli t d l2 Retiro: El sujeto del IGV

3. Traslado : el propietario delos bienes que realice oencargue el traslado

2. Retiro: El sujetodel IGV

importe de laoperación, sin haberseacreditado el depósitorespectivo.

2. Retiro: El sujeto del IGV

encargue el traslado.

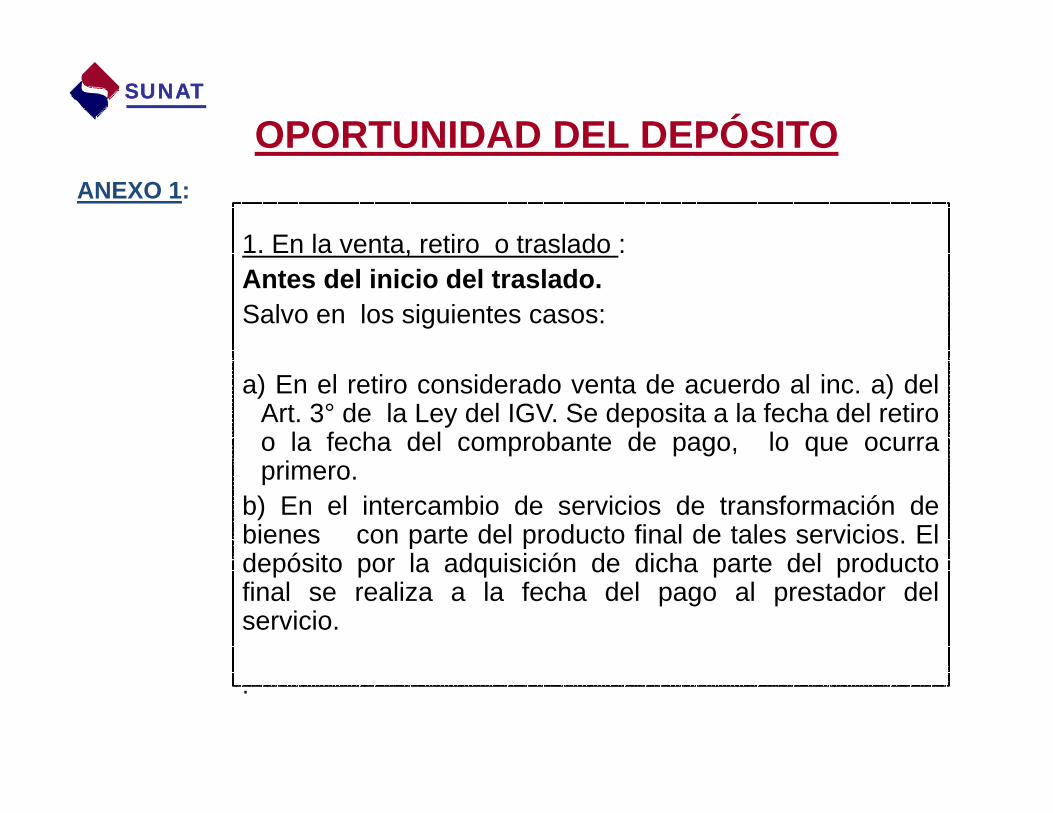

OPORTUNIDAD DEL DEPÓSITOSUNATSUNAT

1. En la venta, retiro o traslado :

ANEXO 1:

1. En la venta, retiro o traslado :Antes del inicio del traslado.Salvo en los siguientes casos:

a) En el retiro considerado venta de acuerdo al inc. a) delArt. 3° de la Ley del IGV. Se deposita a la fecha del retiroo la fecha del comprobante de pago, lo que ocurraprimero.

b) En el intercambio de servicios de transformación debienes con parte del producto final de tales servicios. Eldepósito por la adquisición de dicha parte del productodepósito por la adquisición de dicha parte del productofinal se realiza a la fecha del pago al prestador delservicio.

.

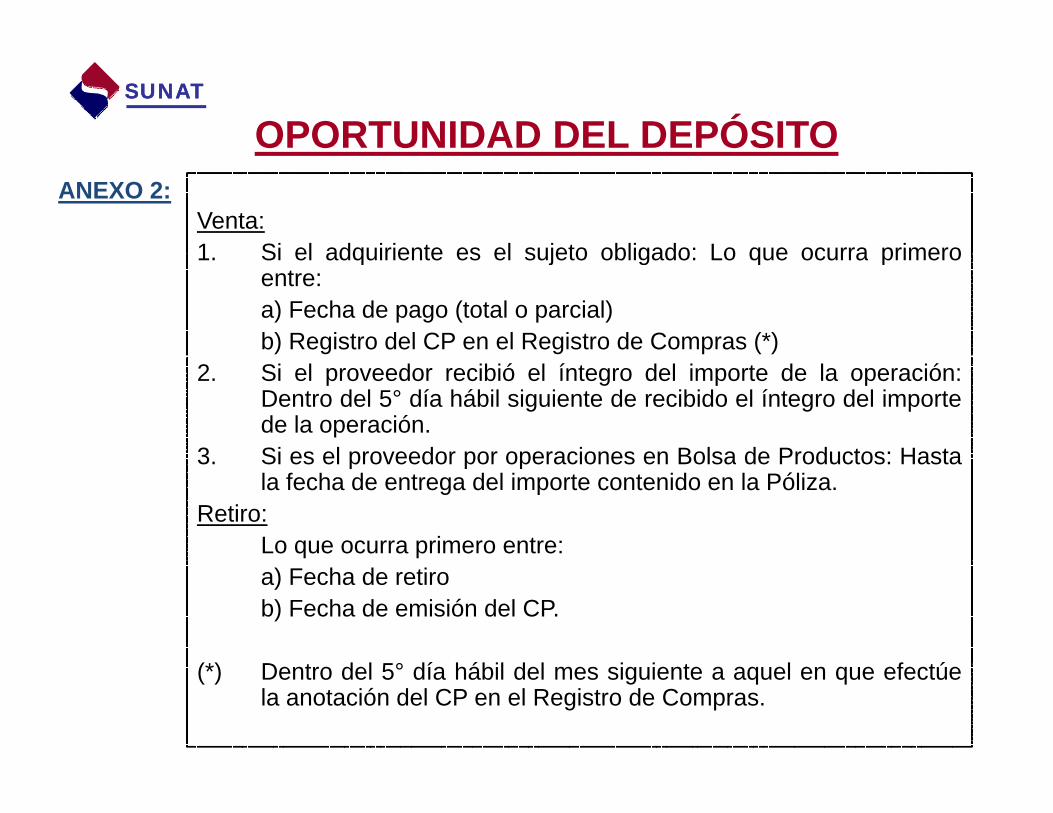

OPORTUNIDAD DEL DEPÓSITOSUNATSUNAT

Venta:1 Si el adquiriente es el sujeto obligado: Lo que ocurra primero

ANEXO 2:

1. Si el adquiriente es el sujeto obligado: Lo que ocurra primeroentre:a) Fecha de pago (total o parcial)b) Registro del CP en el Registro de Compras (*)

2. Si el proveedor recibió el íntegro del importe de la operación:Dentro del 5° día hábil siguiente de recibido el íntegro del importede la operación.

3 Si es el proveedor por operaciones en Bolsa de Productos: Hasta3. Si es el proveedor por operaciones en Bolsa de Productos: Hastala fecha de entrega del importe contenido en la Póliza.

Retiro:Lo que ocurra primero entre:a) Fecha de retirob) Fecha de emisión del CP.

(*) D t d l 5° dí hábil d l i i t l f tú(*) Dentro del 5° día hábil del mes siguiente a aquel en que efectúela anotación del CP en el Registro de Compras.

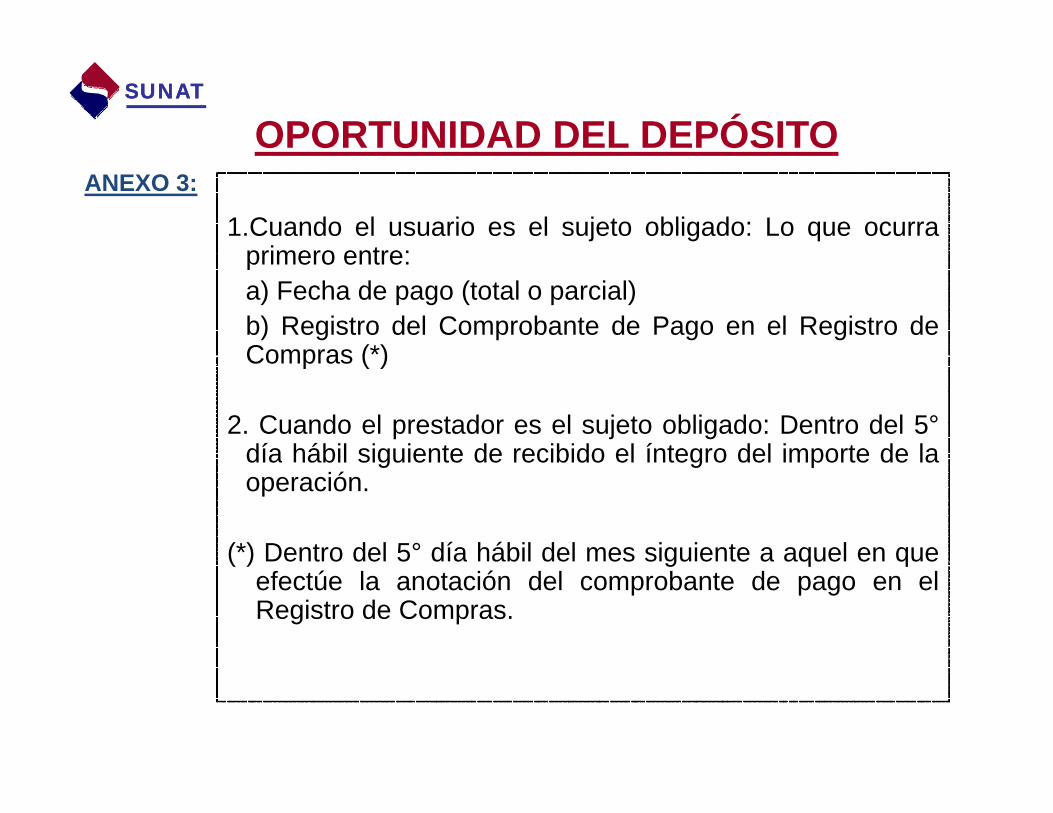

OPORTUNIDAD DEL DEPÓSITOSUNATSUNAT

1.Cuando el usuario es el sujeto obligado: Lo que ocurraprimero entre:

ANEXO 3:

primero entre:a) Fecha de pago (total o parcial)b) Registro del Comprobante de Pago en el Registro deCompras (*)Compras ( )

2. Cuando el prestador es el sujeto obligado: Dentro del 5°día hábil siguiente de recibido el íntegro del importe de ladía hábil siguiente de recibido el íntegro del importe de laoperación.

(*) Dentro del 5° día hábil del mes siguiente a aquel en que( ) Dentro del 5 día hábil del mes siguiente a aquel en queefectúe la anotación del comprobante de pago en elRegistro de Compras.

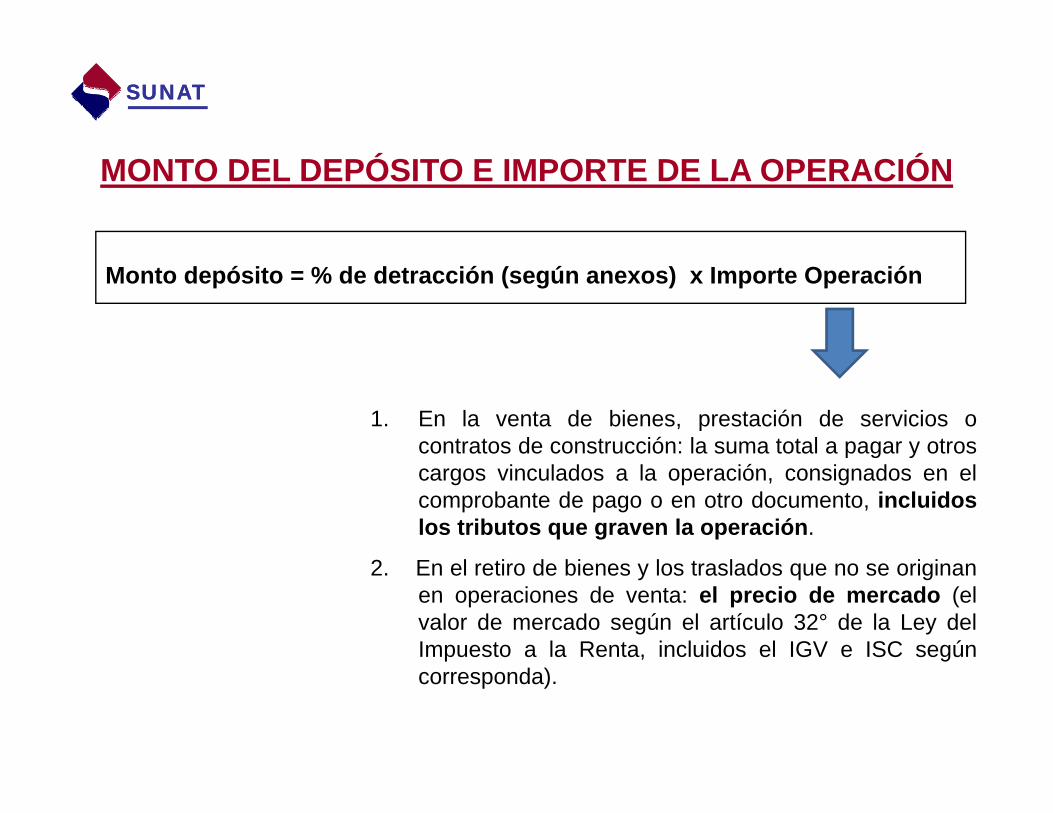

SUNATSUNAT

MONTO DEL DEPÓSITO E IMPORTE DE LA OPERACIÓN

Monto depósito = % de detracción (según anexos) x Importe Operación

1. En la venta de bienes, prestación de servicios ocontratos de construcción: la suma total a pagar y otrosg ycargos vinculados a la operación, consignados en elcomprobante de pago o en otro documento, incluidoslos tributos que graven la operación.

2 E l ti d bi l t l d i i2. En el retiro de bienes y los traslados que no se originanen operaciones de venta: el precio de mercado (elvalor de mercado según el artículo 32° de la Ley delImpuesto a la Renta, incluidos el IGV e ISC segúncorresponda).

SUNATSUNAT

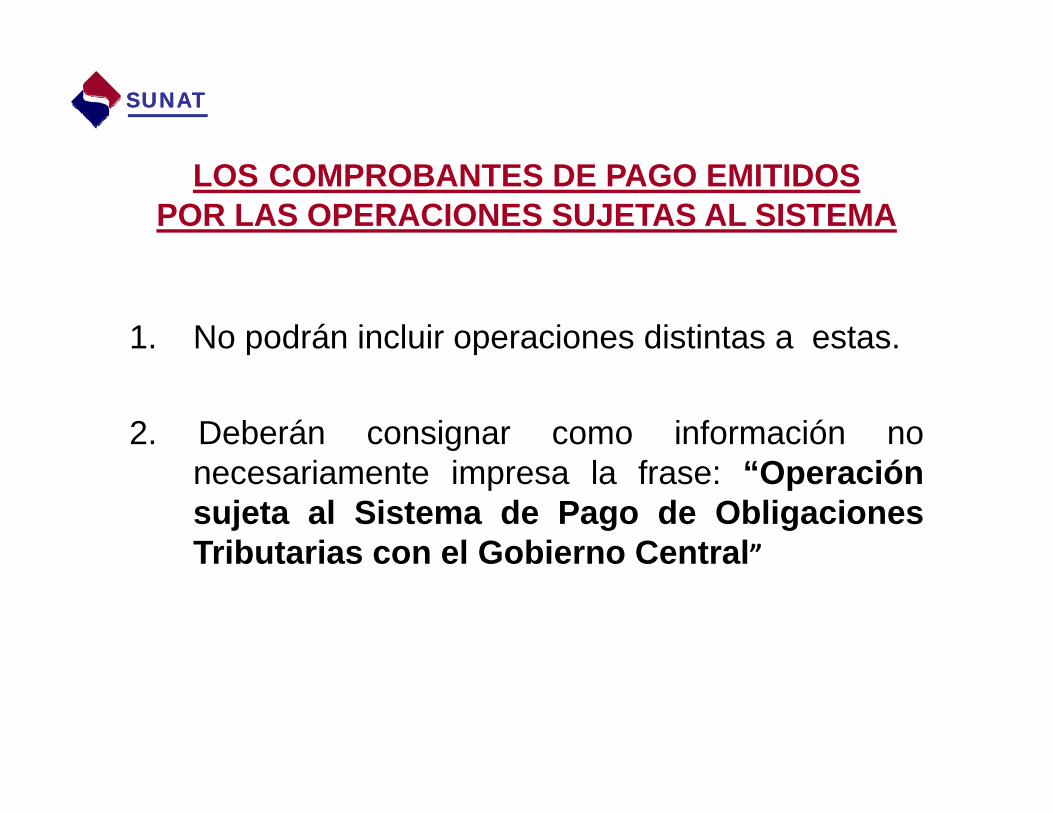

LOS COMPROBANTES DE PAGO EMITIDOS POR LAS OPERACIONES SUJETAS AL SISTEMA

1. No podrán incluir operaciones distintas a estas.

2. Deberán consignar como información nonecesariamente impresa la frase: “Operaciónsujeta al Sistema de Pago de ObligacionesTributarias con el Gobierno Central”Tributarias con el Gobierno Central

SUNATSUNAT

Infracciones y S i A li blSanciones Aplicables

al Sistema deal Sistema de Detracciones

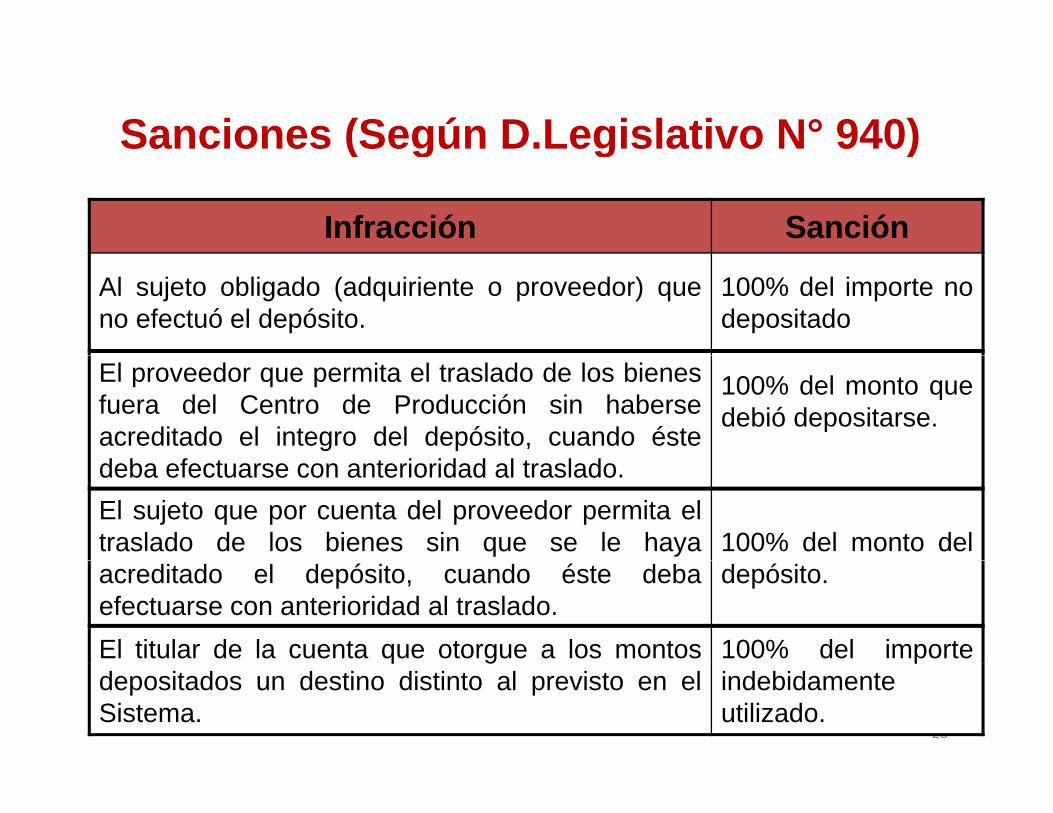

Sanciones (Según D.Legislativo N° 940)( g g )

Infracción Sanción

Al sujeto obligado (adquiriente o proveedor) queno efectuó el depósito.

100% del importe nodepositado

El proveedor que permita el traslado de los bienesfuera del Centro de Producción sin haberseacreditado el integro del depósito, cuando éste

100% del monto quedebió depositarse.

deba efectuarse con anterioridad al traslado.El sujeto que por cuenta del proveedor permita eltraslado de los bienes sin que se le haya 100% del monto delacreditado el depósito, cuando éste debaefectuarse con anterioridad al traslado.

depósito.

El titular de la cuenta que otorgue a los montos 100% del importe

28

q gdepositados un destino distinto al previsto en elSistema.

pindebidamenteutilizado.

SUNATSUNAT

RÉGIMEN DE GRADUALIDADRÉGIMEN DE GRADUALIDAD DE SANCIONES APLICABLE AL SISTEMA DE DETRACCIONES

R l ió d S i t d i Nº 254Resolución de Superintendencia Nº 254-2004/SUNAT

.

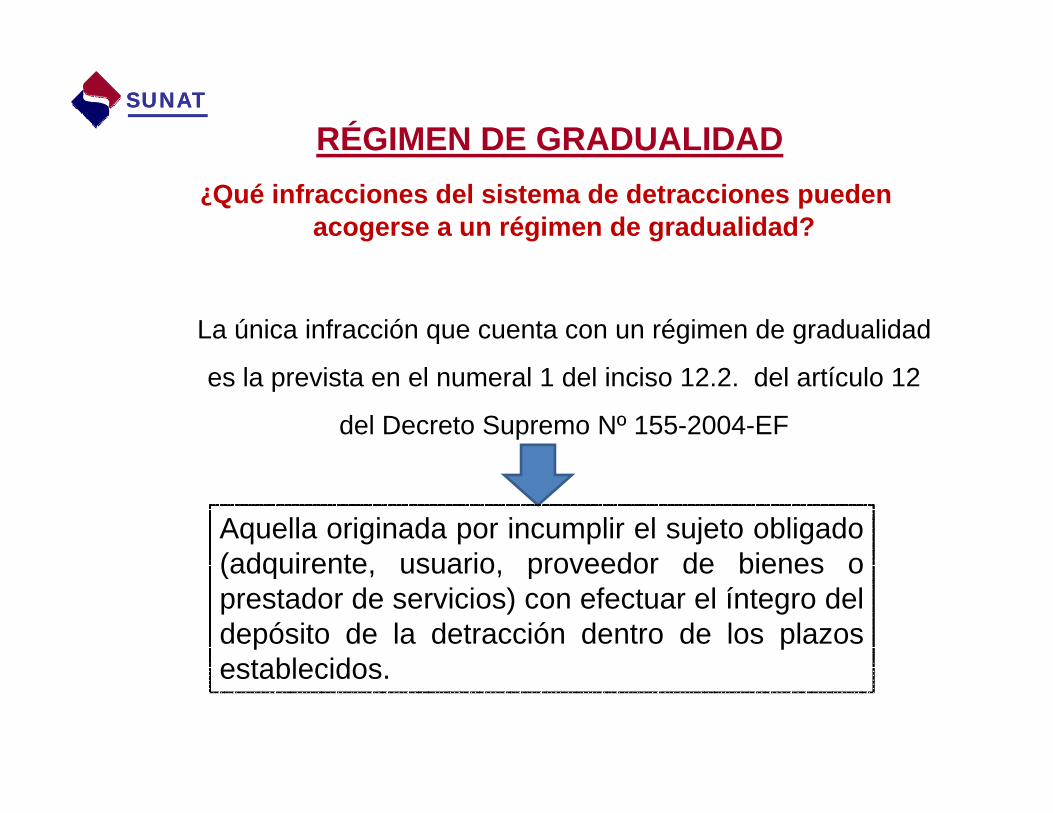

RÉGIMEN DE GRADUALIDADSUNATSUNAT

G G U¿Qué infracciones del sistema de detracciones pueden

acogerse a un régimen de gradualidad?

La única infracción que cuenta con un régimen de gradualidad

es la prevista en el numeral 1 del inciso 12.2. del artículo 12

del Decreto Supremo Nº 155-2004-EF

Aquella originada por incumplir el sujeto obligado(adquirente usuario proveedor de bienes o(adquirente, usuario, proveedor de bienes oprestador de servicios) con efectuar el íntegro deldepósito de la detracción dentro de los plazos

t bl idestablecidos.

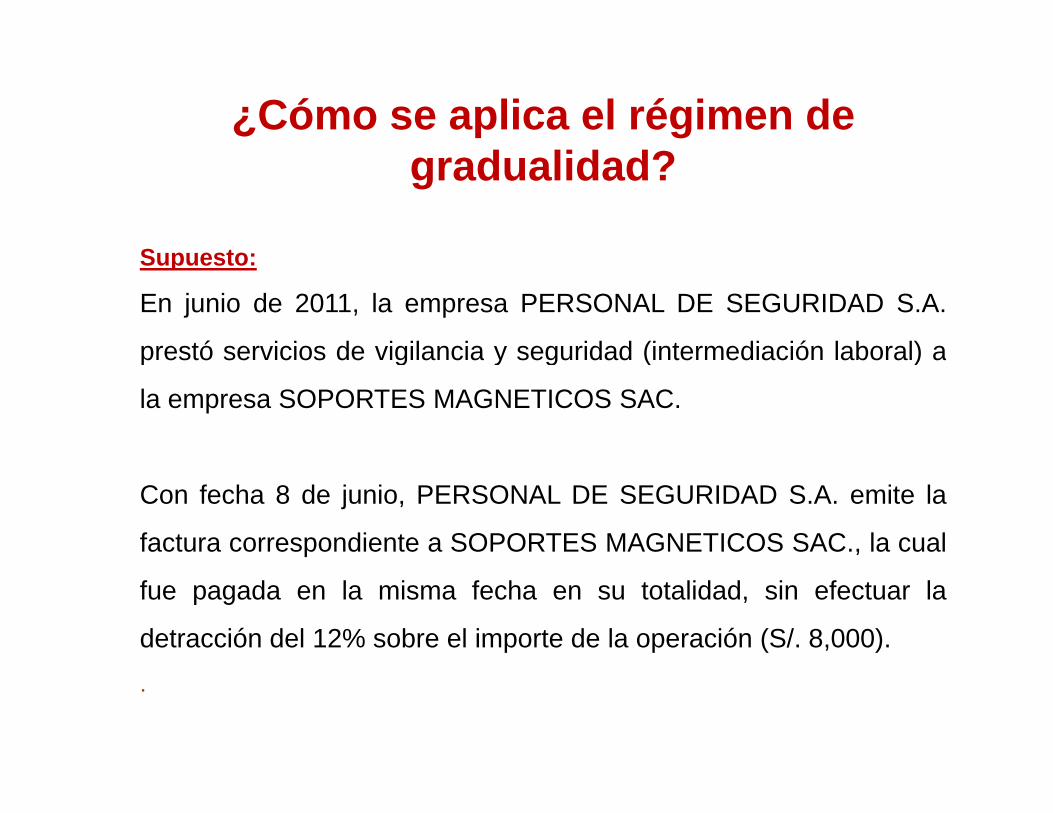

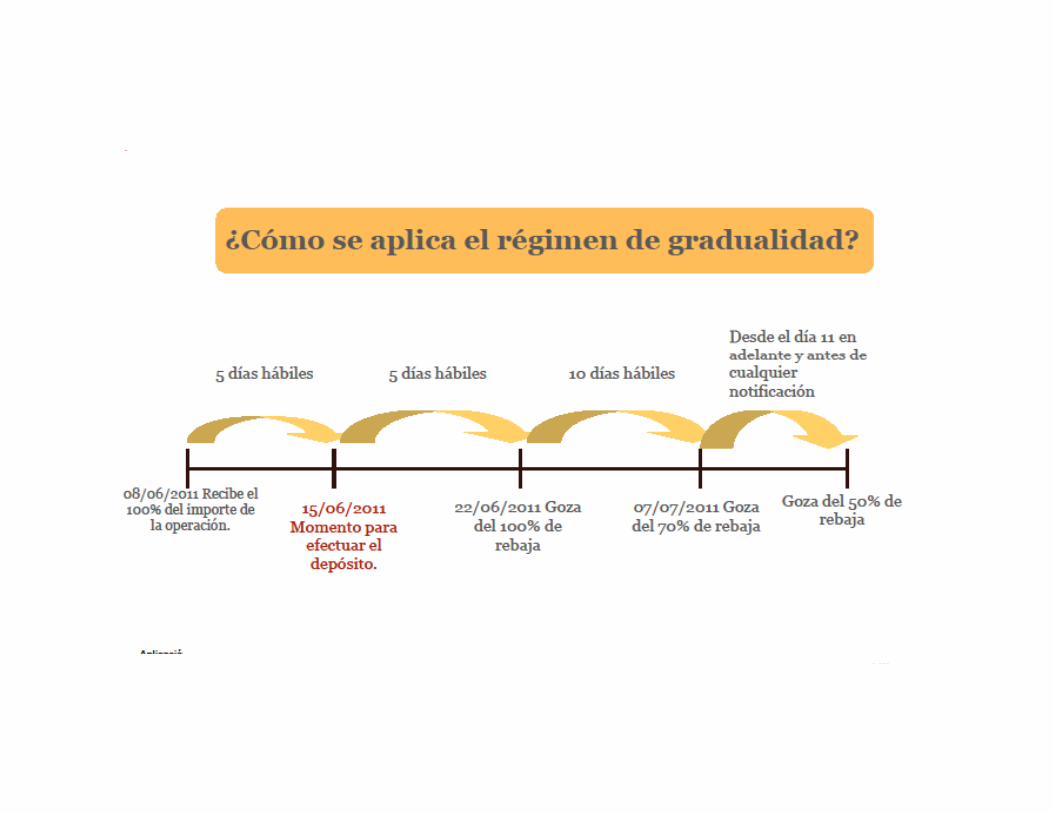

¿Cómo se aplica el régimen de d lid d?gradualidad?

S p estoSupuesto:

En junio de 2011, la empresa PERSONAL DE SEGURIDAD S.A.

prestó servicios de vigilancia y seguridad (intermediación laboral) aprestó servicios de vigilancia y seguridad (intermediación laboral) a

la empresa SOPORTES MAGNETICOS SAC.

Con fecha 8 de junio, PERSONAL DE SEGURIDAD S.A. emite la

factura correspondiente a SOPORTES MAGNETICOS SAC., la cual

fue pagada en la misma fecha en su totalidad, sin efectuar la

detracción del 12% sobre el importe de la operación (S/. 8,000).

.

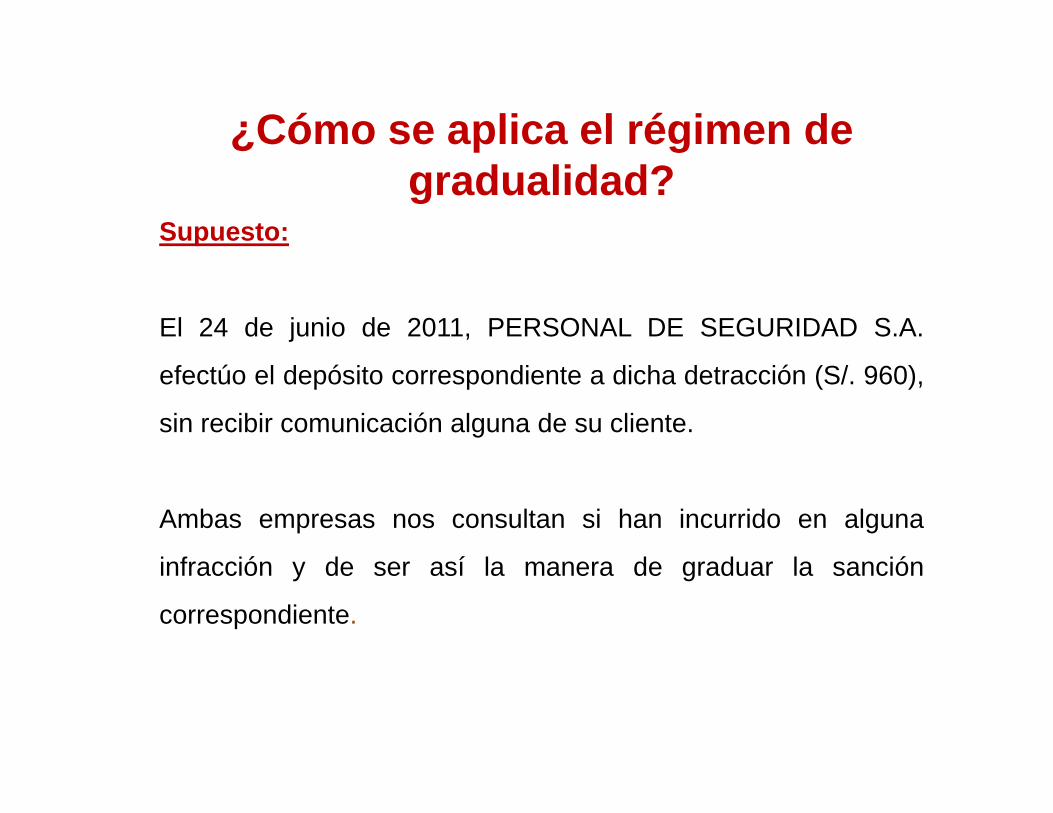

¿Cómo se aplica el régimen de ¿ p ggradualidad?

Supuesto:

El 24 de junio de 2011, PERSONAL DE SEGURIDAD S.A.

efectúo el depósito correspondiente a dicha detracción (S/. 960),

sin recibir comunicación alguna de su cliente.

Ambas empresas nos consultan si han incurrido en alguna

i f ió d í l d d l ióinfracción y de ser así la manera de graduar la sanción

correspondiente.

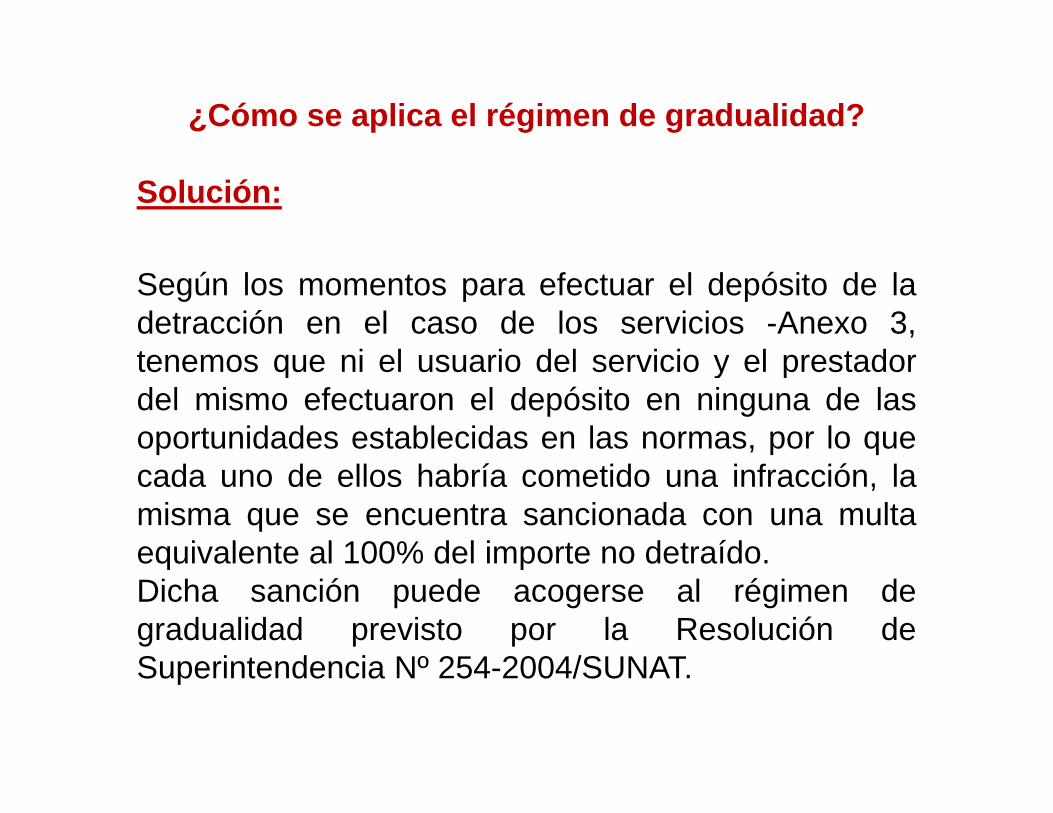

¿Cómo se aplica el régimen de gradualidad?

Solución:

Según los momentos para efectuar el depósito de ladetracción en el caso de los servicios -Anexo 3,tenemos que ni el usuario del servicio y el prestadortenemos que ni el usuario del servicio y el prestadordel mismo efectuaron el depósito en ninguna de lasoportunidades establecidas en las normas, por lo quecada uno de ellos habría cometido una infracción, lamisma que se encuentra sancionada con una multaequivalente al 100% del importe no detraído.equivalente al 100% del importe no detraído.Dicha sanción puede acogerse al régimen degradualidad previsto por la Resolución deSuperintendencia Nº 254 2004/SUNATSuperintendencia Nº 254-2004/SUNAT.

¿Cómo se aplica el régimen de gradualidad?¿ p g g

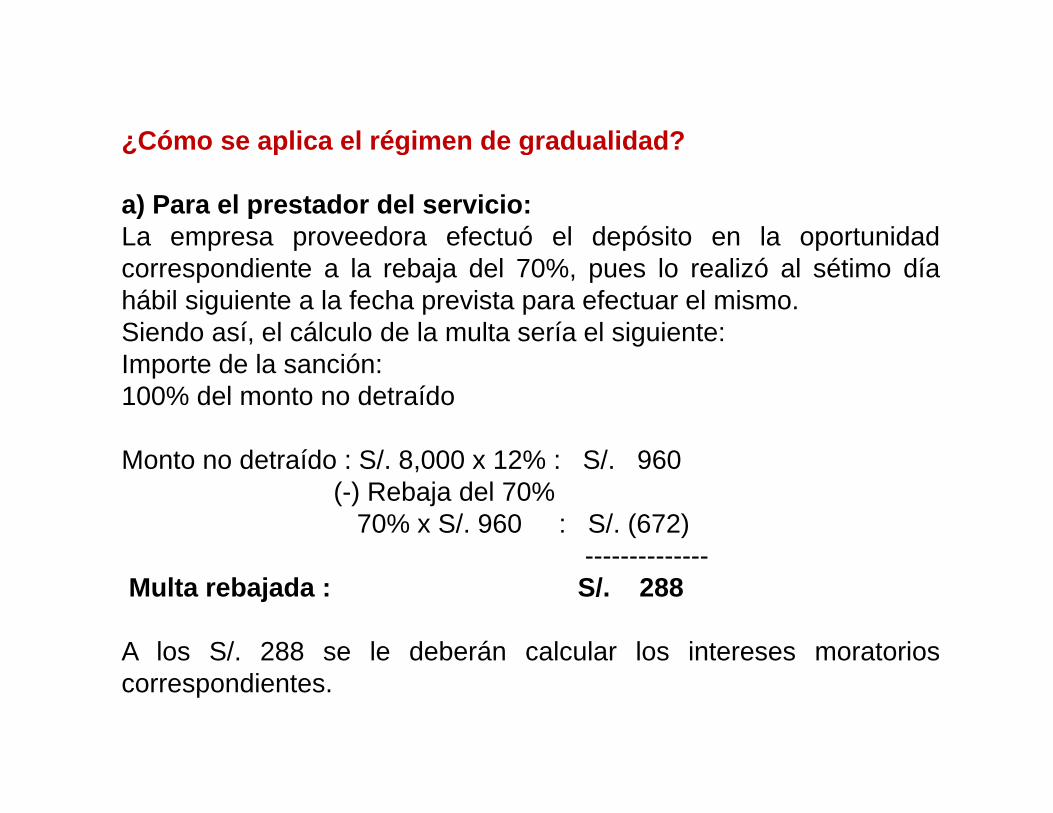

a) Para el prestador del servicio:La empresa proveedora efectuó el depósito en la oportunidadcorrespondiente a la rebaja del 70%, pues lo realizó al sétimo díahábil siguiente a la fecha prevista para efectuar el mismo.Siendo así, el cálculo de la multa sería el siguiente:I t d l ióImporte de la sanción:100% del monto no detraído

Monto no detraído : S/ 8 000 x 12% : S/ 960Monto no detraído : S/. 8,000 x 12% : S/. 960(-) Rebaja del 70%

70% x S/. 960 : S/. (672)--------------

Multa rebajada : S/. 288

A los S/. 288 se le deberán calcular los intereses moratorioscorrespondientes.

¿Cómo se aplica el régimen de gradualidad?

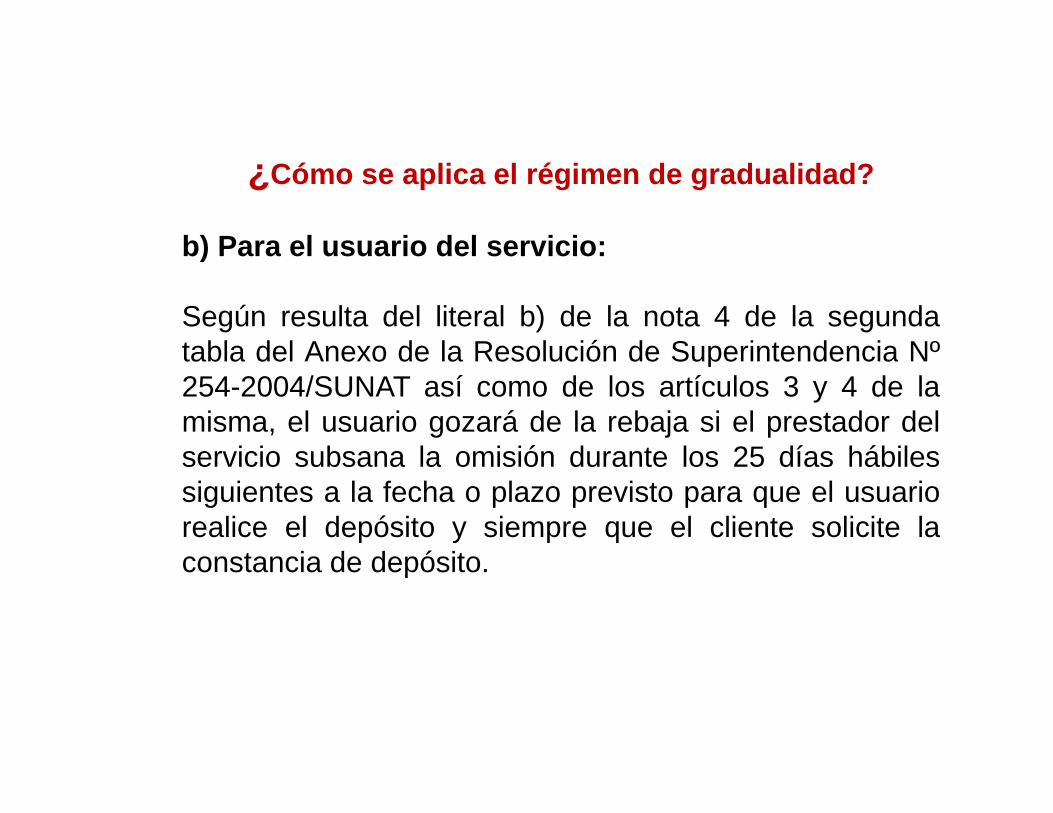

b) Para el usuario del servicio:b) Para el usuario del servicio:

Según resulta del literal b) de la nota 4 de la segundatabla del Anexo de la Resolución de Superintendencia Nºtabla del Anexo de la Resolución de Superintendencia N254-2004/SUNAT así como de los artículos 3 y 4 de lamisma, el usuario gozará de la rebaja si el prestador delservicio subsana la omisión durante los 25 días hábilesservicio subsana la omisión durante los 25 días hábilessiguientes a la fecha o plazo previsto para que el usuariorealice el depósito y siempre que el cliente solicite laconstancia de depósitoconstancia de depósito.

¿Cómo se aplica el régimen de gradualidad?

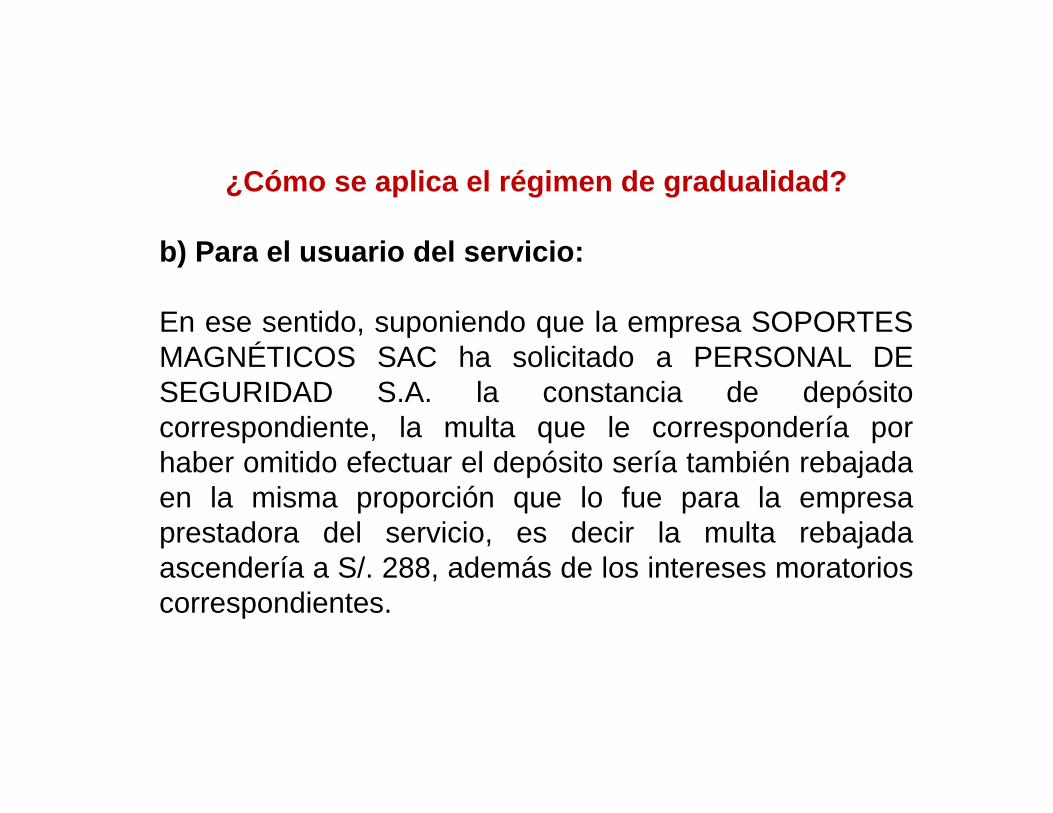

b) Para el usuario del servicio:b) Para el usuario del servicio:

En ese sentido, suponiendo que la empresa SOPORTESMAGNÉTICOS SAC ha solicitado a PERSONAL DEMAGNÉTICOS SAC ha solicitado a PERSONAL DESEGURIDAD S.A. la constancia de depósitocorrespondiente, la multa que le correspondería porhaber omitido efectuar el depósito sería también rebajadahaber omitido efectuar el depósito sería también rebajadaen la misma proporción que lo fue para la empresaprestadora del servicio, es decir la multa rebajada

d í S/ 288 d á d l i t t iascendería a S/. 288, además de los intereses moratorioscorrespondientes.

Preguntas g