SISTEMA DE CONTROL - …campusvirtual.contraloria.gov.co/campus/memorias/SemCF_ene/SISTE… ·...

54

Transcript of SISTEMA DE CONTROL - …campusvirtual.contraloria.gov.co/campus/memorias/SemCF_ene/SISTE… ·...

SISTEMA DE CONTROL INTERNO

MECI 2014

TEMAS

MARCO LEGAL

CONTROL INTERNO SISTEMA DE CONTROL INTERNO OFICINA DE CONTROL INTERNO MODELO ESTANDAR DE CONTROL INTERNO

MECI 2014

SIGCC

Constitución Política

Control Interno

Control Fiscal

Art.267

Control

Ciudadano Art.270

Control

Disciplinario Art.277

Control Contable

Art.354

TIPOS DE CONTROL

Control

de Gestión Art.343

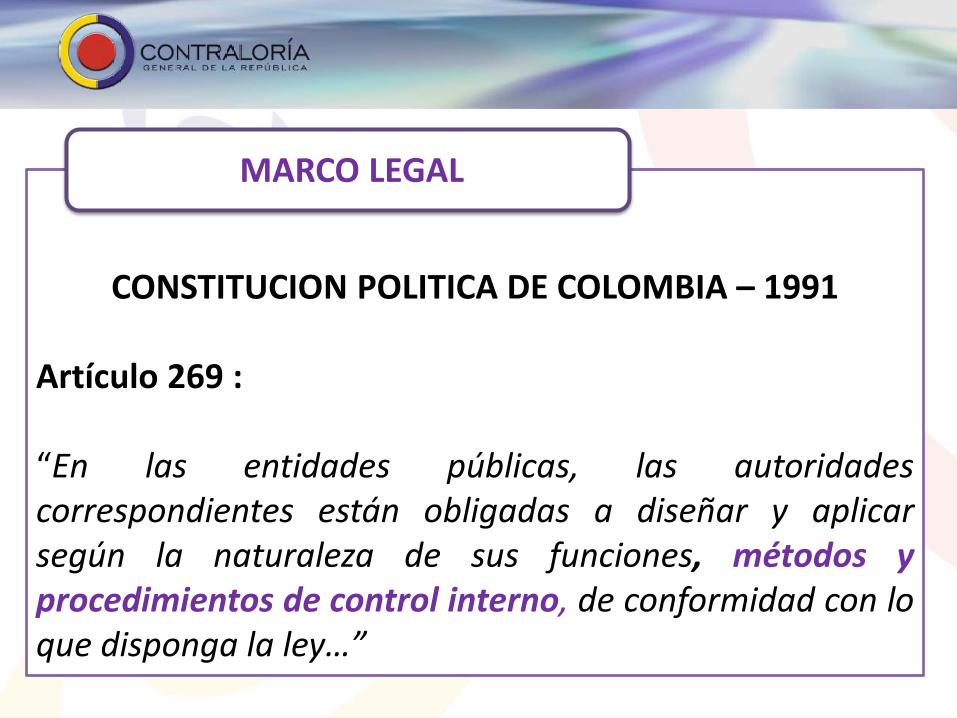

CONSTITUCION POLITICA DE COLOMBIA – 1991 Artículo 269 : “En las entidades públicas, las autoridades correspondientes están obligadas a diseñar y aplicar según la naturaleza de sus funciones, métodos y procedimientos de control interno, de conformidad con lo que disponga la ley…”

MARCO LEGAL

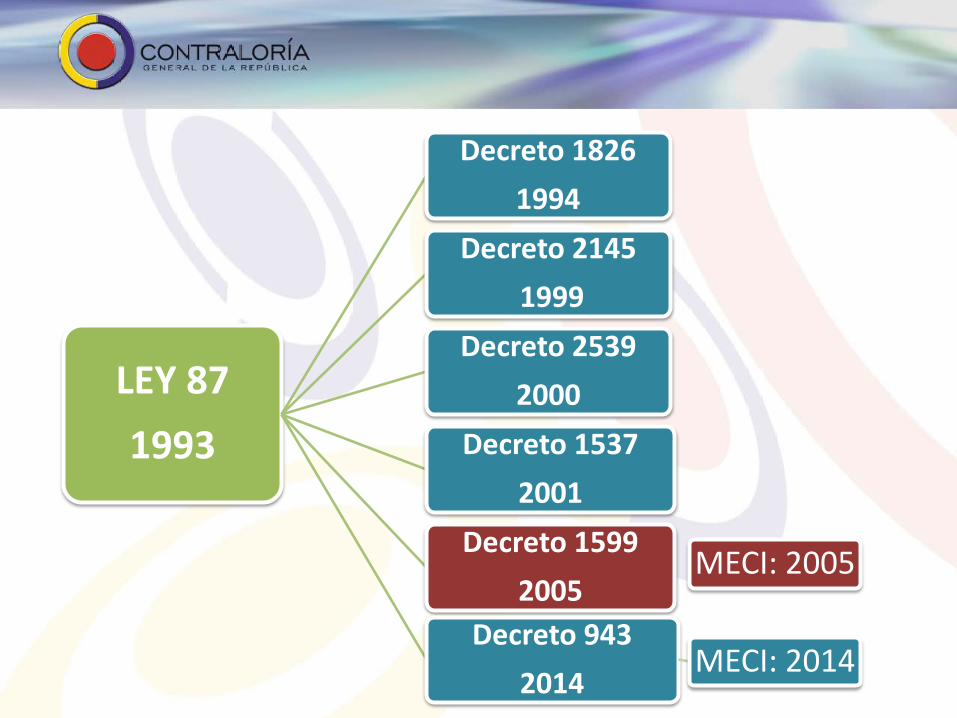

LEY 87 1993

Decreto 1826 1994

Decreto 2145 1999

Decreto 2539 2000

Decreto 1537 2001

Decreto 1599 2005

Decreto 943 2014

MECI: 2014

MECI: 2005

CONCEPTOS BASICOS

CO

CONTROL INTERNO

• CI de primer orden

• CI de segundo orden

SISTEMA DE CONTROL INTERNO

• Objetivos • Características • Responsables • Elementos

OFICINA DE CONTROL INTERNO

Roles

MECI • Decreto

943 • Estructura

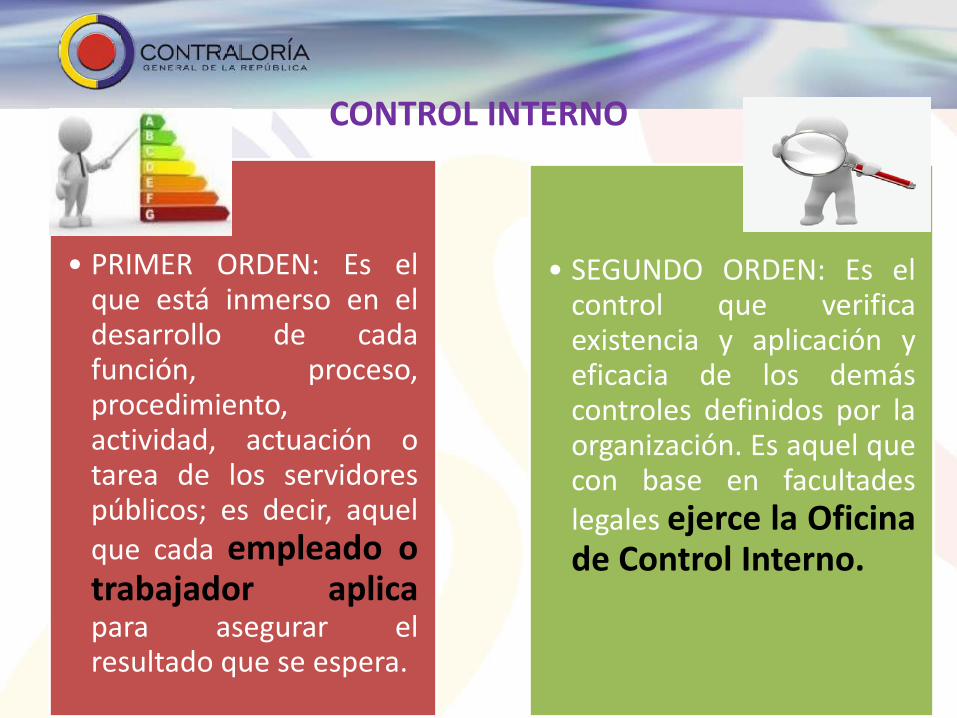

CONTROL INTERNO

• PRIMER ORDEN: Es el que está inmerso en el desarrollo de cada función, proceso, procedimiento, actividad, actuación o tarea de los servidores públicos; es decir, aquel que cada empleado o trabajador aplica para asegurar el resultado que se espera.

• SEGUNDO ORDEN: Es el

control que verifica existencia y aplicación y eficacia de los demás controles definidos por la organización. Es aquel que con base en facultades legales ejerce la Oficina de Control Interno.

LEY 87 DE 1993

ARTICULO 1

“Se entiende por control interno el sistema integrado por el

esquema de organización y el conjunto de los planes, métodos,

principios, normas, procedimientos y mecanismos de

verificación y evaluación adoptados por una entidad, con el fin

de procurar que todas las actividades, operaciones y

actuaciones, así como la administración de la información y los

recursos, se realicen de acuerdo con las normas constitucionales

y legales vigentes…”

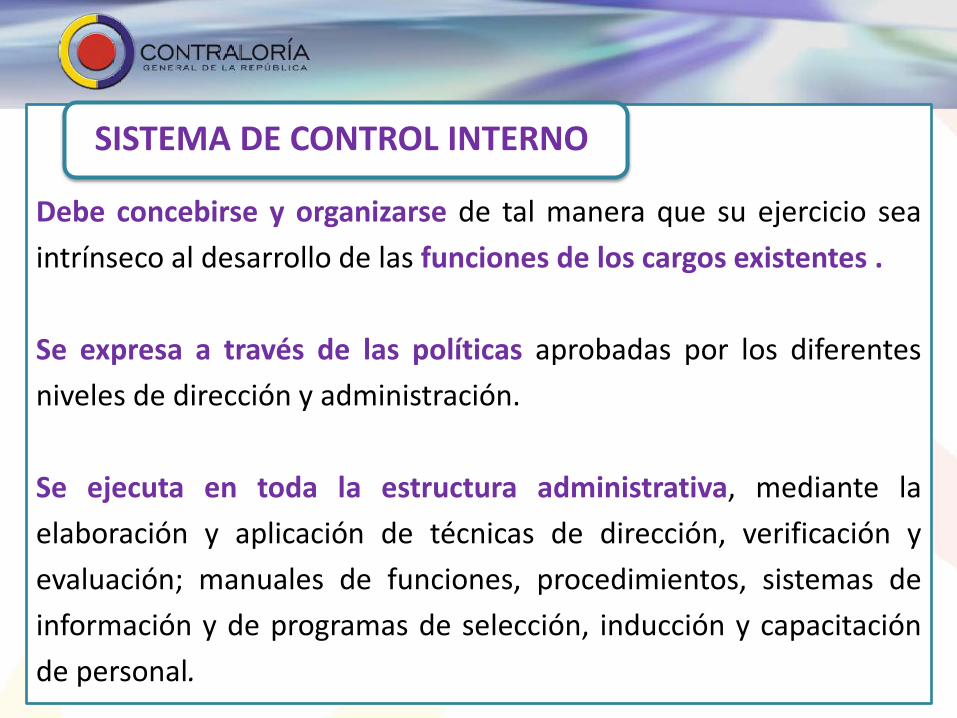

SISTEMA DE CONTROL INTERNO – LEY 87 DE 1993

Debe concebirse y organizarse de tal manera que su ejercicio sea intrínseco al desarrollo de las funciones de los cargos existentes . Se expresa a través de las políticas aprobadas por los diferentes niveles de dirección y administración. Se ejecuta en toda la estructura administrativa, mediante la elaboración y aplicación de técnicas de dirección, verificación y evaluación; manuales de funciones, procedimientos, sistemas de información y de programas de selección, inducción y capacitación de personal.

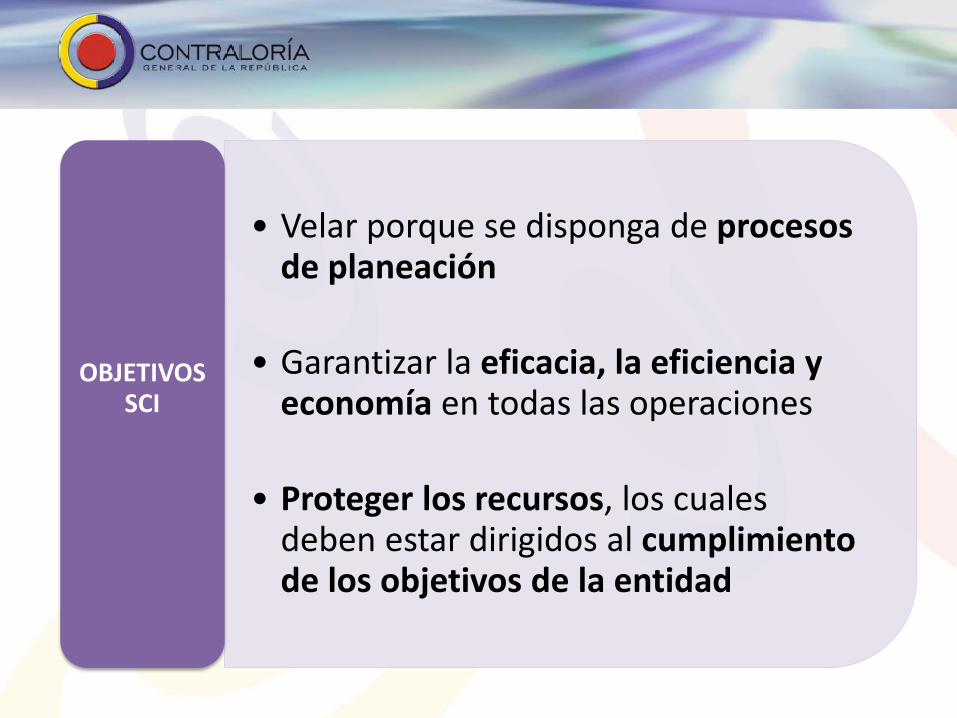

SISTEMA DE CONTROL INTERNO

• Velar porque se disponga de procesos de planeación

• Garantizar la eficacia, la eficiencia y economía en todas las operaciones

• Proteger los recursos, los cuales deben estar dirigidos al cumplimiento de los objetivos de la entidad

OBJETIVOS SCI

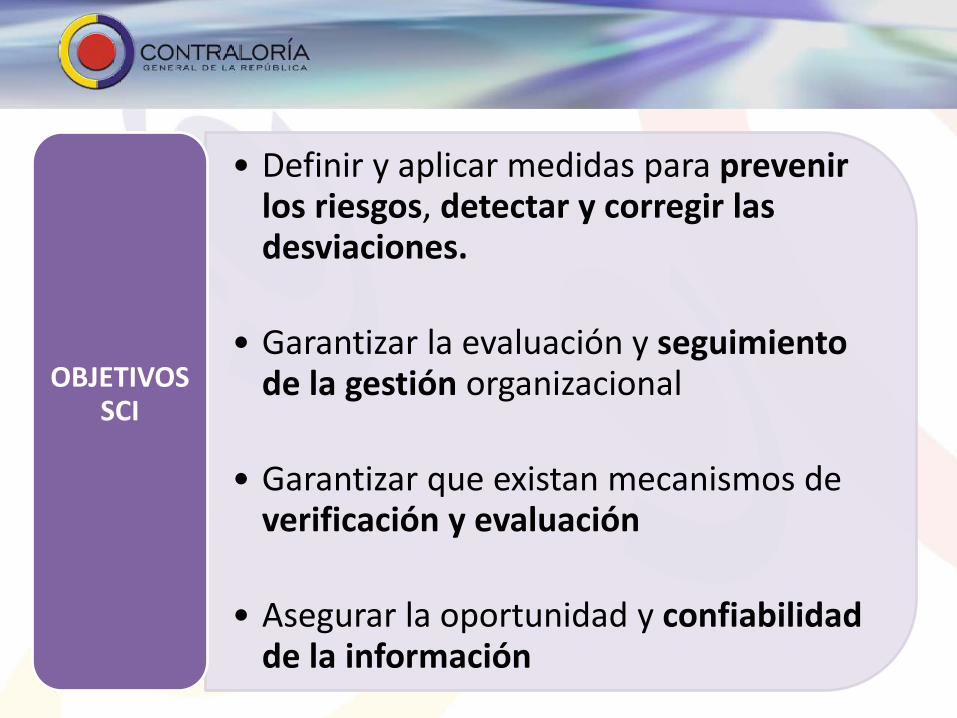

• Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones.

• Garantizar la evaluación y seguimiento de la gestión organizacional

• Garantizar que existan mecanismos de verificación y evaluación

• Asegurar la oportunidad y confiabilidad de la información

OBJETIVOS SCI

CARACTERISTICAS SCI

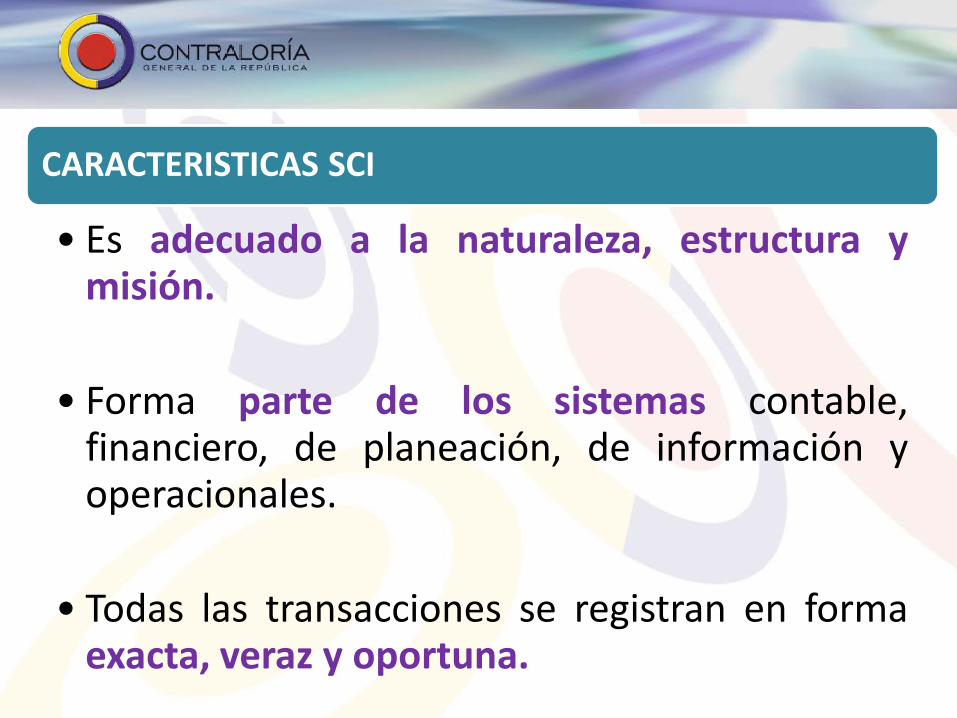

• Es adecuado a la naturaleza, estructura y misión.

• Forma parte de los sistemas contable, financiero, de planeación, de información y operacionales.

• Todas las transacciones se registran en forma exacta, veraz y oportuna.

CARACTERISTICAS SCI

• La máxima autoridad del organismo o entidad lo establece, mantiene y perfecciona.

• El funcionario encargado de dirigir cada área se responsabiliza por el control interno de su dependencia.

• La Unidad de Control Interno evalúa en forma independiente (establecimiento, mantenimiento, desarrollo)

• El establecimiento y desarrollo del Sistema de Control Interno en los organismos y entidades públicas, será responsabilidad del representante legal o máximo directivo correspondiente. No obstante, la aplicación de los métodos y procedimientos al igual que la calidad, eficiencia y eficacia del control interno, también será de responsabilidad de los jefes de cada una de las distintas dependencias de las entidades y organismos.”

RESPONSABLES

ARTICULO 6

SISTEMA NACIONAL DE CONTROL INTERNO D.2145 -1999

INSTANCIAS DE ARTICULACION

RESPONSABLES

FACILITADORES

EVALUADORES

REGULADORES

Presidente de la República

Ministro de Hacienda Ministros,

Directores, Jefes de Organismos

CCSCI Servidor Público

Presidente de la República

DAFP Congreso

Sistema Nal de Contabilidad

Pública CGN CGR

Consejo Asesor del Gobierno

Nacional

DAFP PGN

Consejo Asesor del Gobierno

Nacional CICI

CCSCI OCI

CGR AGR DNP PGN OCI

RESPONSABLES REGULADORES EVALUADORES FACILITADORES

ELEMENTOS SCI

• Objetivos y metas tanto generales como específicas, así como la formulación de planes operativos.

• Políticas y procedimientos para la ejecución de los procesos.

• Organización adecuada para ejecutar los planes.

ELEMENTOS SCI

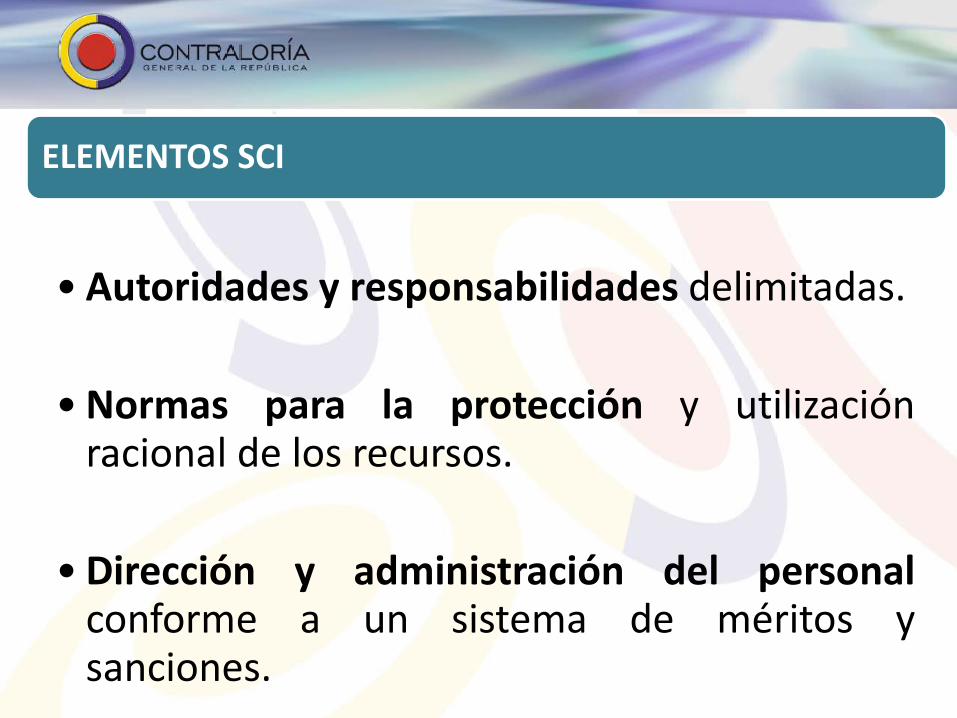

• Autoridades y responsabilidades delimitadas.

• Normas para la protección y utilización

racional de los recursos.

• Dirección y administración del personal conforme a un sistema de méritos y sanciones.

ELEMENTOS SCI

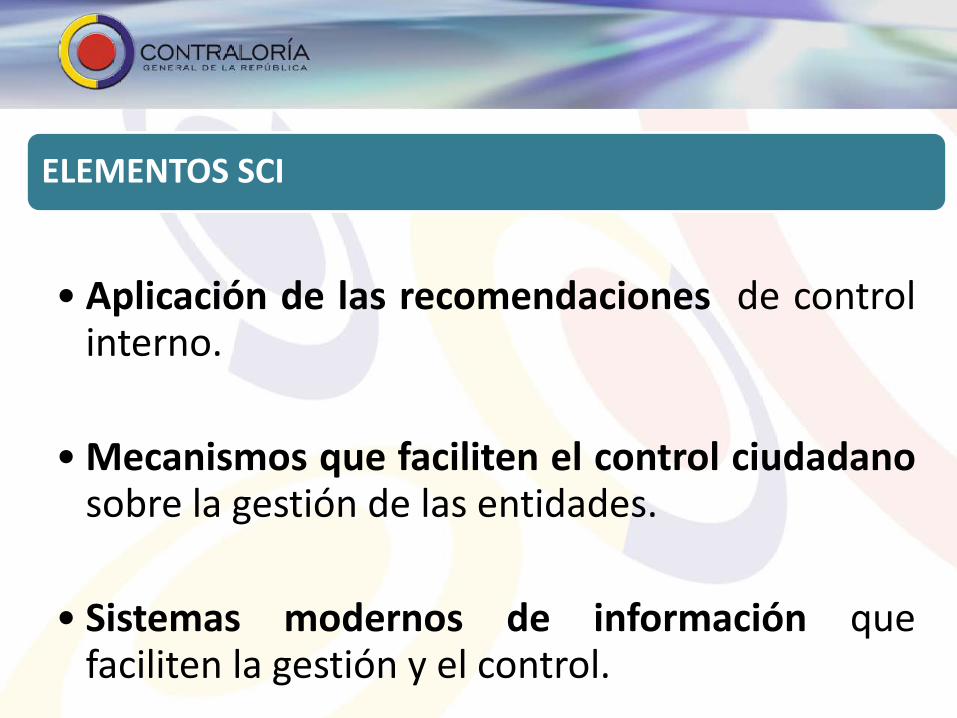

• Aplicación de las recomendaciones de control

interno.

• Mecanismos que faciliten el control ciudadano sobre la gestión de las entidades.

• Sistemas modernos de información que faciliten la gestión y el control.

ELEMENTOS SCI

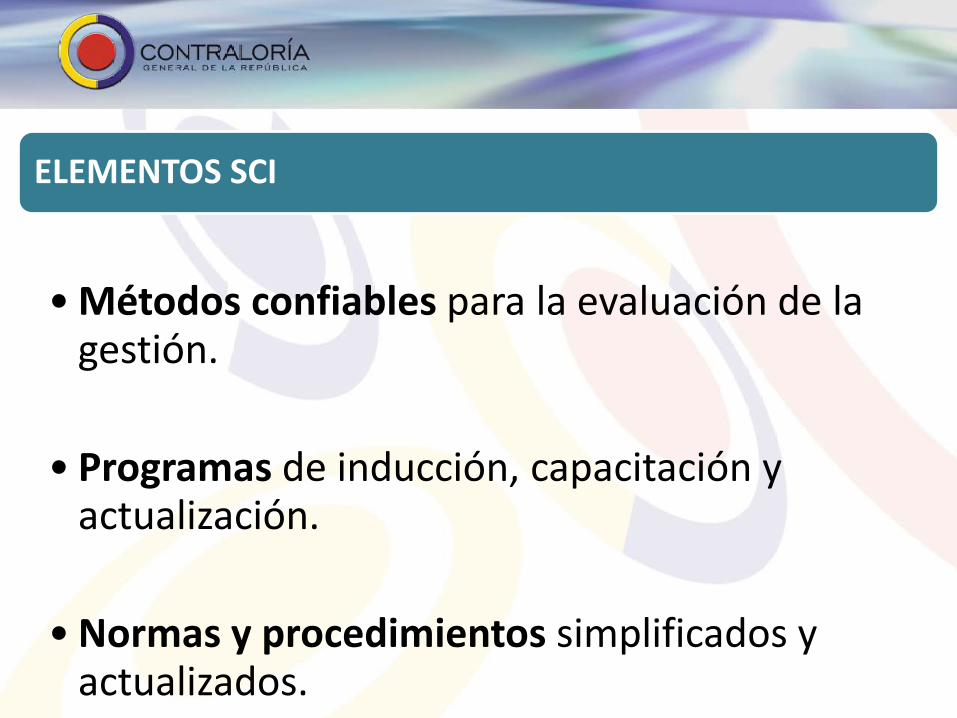

• Métodos confiables para la evaluación de la

gestión.

• Programas de inducción, capacitación y actualización.

• Normas y procedimientos simplificados y actualizados.

Artículo 9

“Es uno de los componentes del Sistema de Control Interno, de

nivel gerencial o directivo, encargado de medir y evaluar la

eficiencia, eficacia y economía de los demás controles, asesorando

a la dirección en la continuidad del proceso administrativo, la

revaluación de los planes establecidos y en la introducción de los

correctivos necesarios para el cumplimiento de las metas u

objetivos previstos”.

OFICINA DE CONTROL INTERNO

Artículo 11 - Parágrafo 2º

“…contará con el personal multidisciplinario que le asigne el jefe

del organismo o entidad, de acuerdo con la naturaleza de las

funciones del mismo…”

Se constituye en el “control de controles” por excelencia,

mediante su labor evaluadora determina la efectividad del sistema

de control de la entidad, con el propósito de contribuir en la toma

de decisiones por parte de la Alta Dirección.

OFICINA DE CONTROL INTERNO

ROLES OCI

Oficinas Control Interno

Relación con Entes

Externos

Acompañamiento y Asesoría

Evaluación y Seguimiento

Evaluación Riesgos

Fomento Cultura de

Autocontrol

ROLES OCI

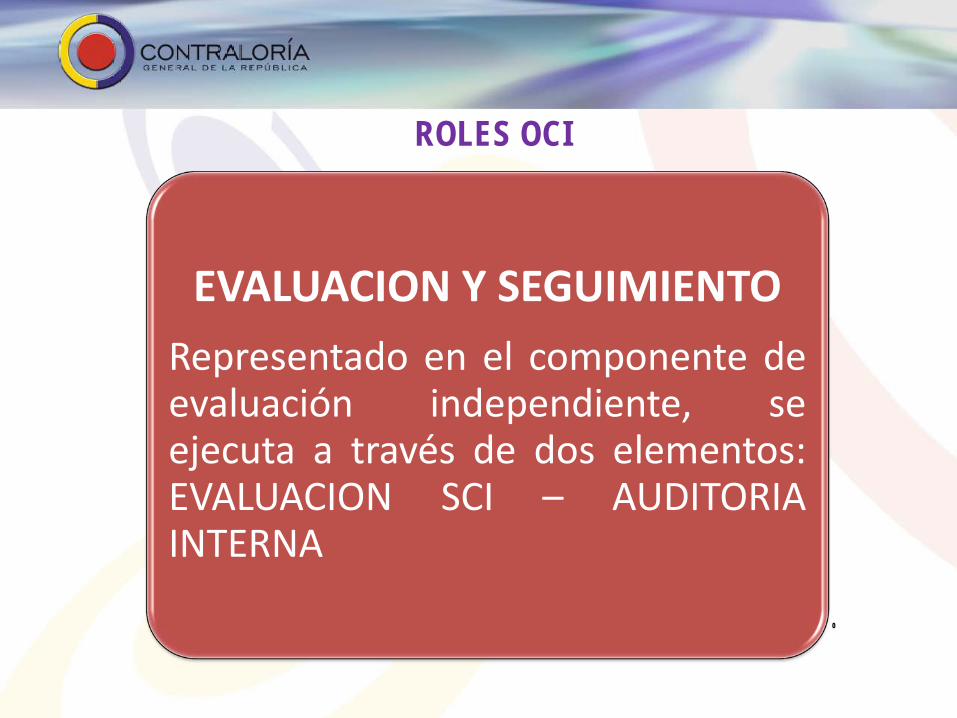

EVALUACION Y SEGUIMIENTO Representado en el componente de evaluación independiente, se ejecuta a través de dos elementos: EVALUACION SCI – AUDITORIA INTERNA

ROLES OCI

Oficinas Contrl Intern

ACOMPAÑAMIENTO Y ASESORIA

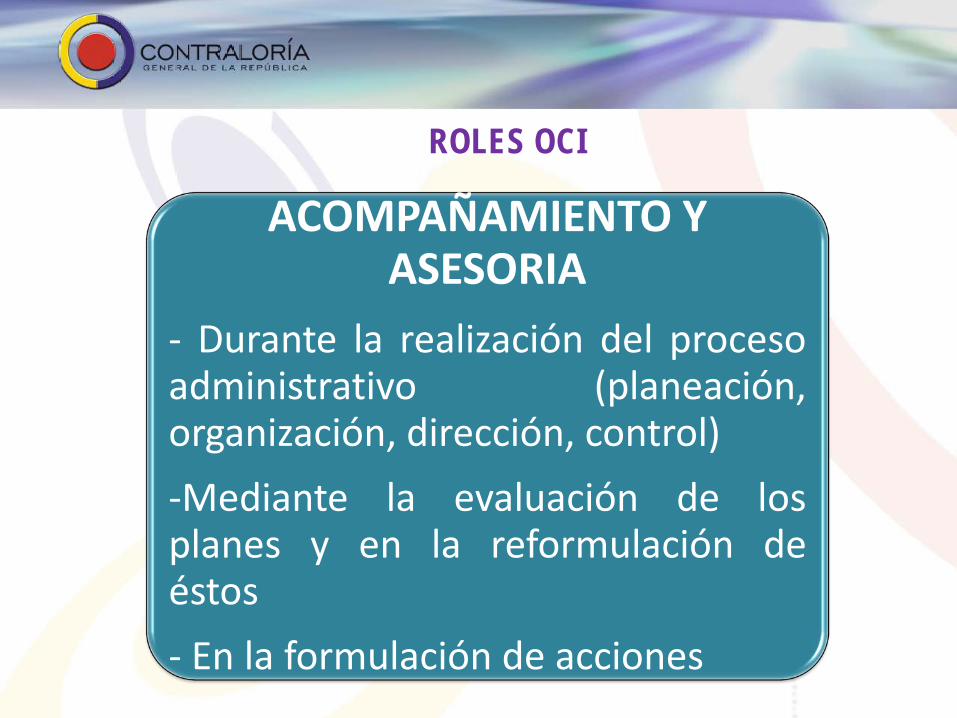

- Durante la realización del proceso administrativo (planeación, organización, dirección, control) -Mediante la evaluación de los planes y en la reformulación de éstos - En la formulación de acciones

ROLES OCI

Oficinas Contrl Interno

FOMENTO DE LA CULTURA DE

CONTROL - Verificando que se identifiquen y se asocien controles frente a los riesgos. - Apoyando la estrategia que la entidad adelante para la formación de la cultura de control - Promoviendo el fortalecimiento del principio de autocontrol y la aplicación de autoevaluación.

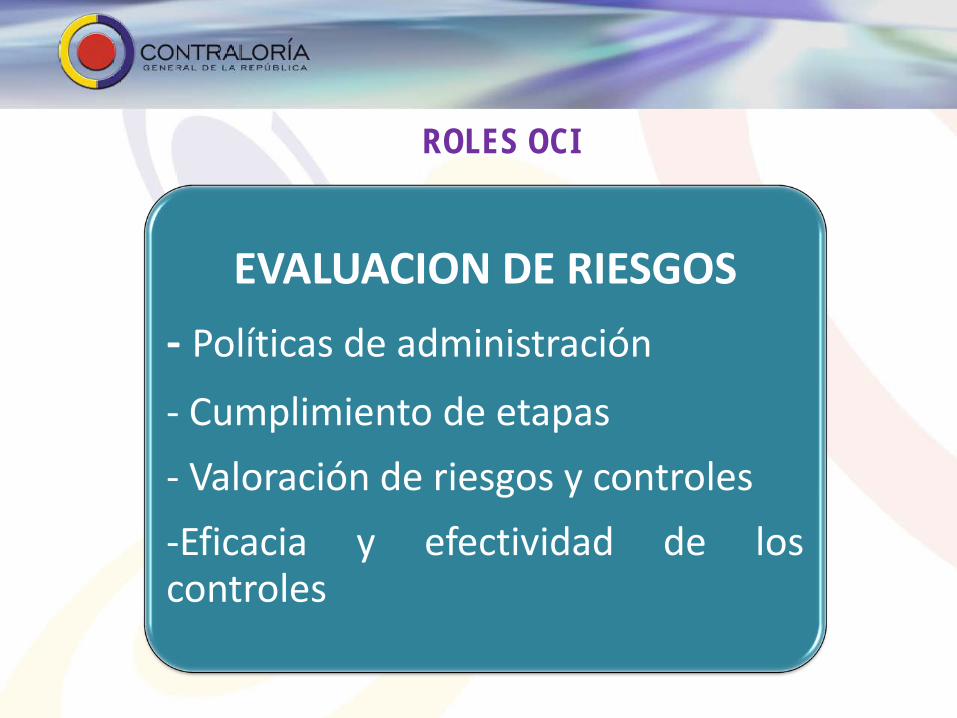

ROLES OCI

Oficinas Contrl Int ern

EVALUACION DE RIESGOS - Políticas de administración

- Cumplimiento de etapas - Valoración de riesgos y controles -Eficacia y efectividad de los controles

ROLES OCI

Oficinas Contrl Interno

RELACION ENTES EXTERNOS - Como canal de comunicación -Facilitador del flujo de información entre la entidad y los entes de control durante el trámite de las respuestas a los requerimientos.

El D. 943 de 2014 adopta la actualización del MECI, modelo que determina la estructura necesaria para establecer, implementar y fortalecer el Sistema de Control Interno –SCI- en las entidades y organismos obligados a su implementación, de acuerdo con lo dispuesto en el artículo 5° de la Ley 87 de 1993.

MODELO ESTANDAR DE CONTROL INTERNO

MODELO ESTÁNDAR DE CONTROL INTERNO-MECI Generalidades Funciones del proceso administrativo.

El ciclo PHVA

Actualización del MECI (D943-Mayo 21/14)

32

FUNCIONES DEL PROCESO ADMINISTRATIVO Dirección: Define políticas, objetivos, estrategias y metas institucionales. Planeación: Proceso participativo y concertado que define, articula y orienta las acciones de la entidad para cumplimiento de su misión. Organización: División y distribución de funciones y competencias; niveles de autoridad y responsabilidad; articulación entre dependencias. Ejecución: Desarrollo de las actividades para el logro de los objetivos. Evaluación: Control (verificación y seguimiento) y retroalimentación de la gestión, como complemento de la planeación, en función del logro de los objetivos.

33

El CICLO PHVA: GESTIÓN PARA EL MEJORAMIENTO PERMANENTE

GESTIÓN PARA MAXIMIZAR LA SATIFACCIÓN DEL CLIENTE

PLANIFICAR

ACTUAR

HACER

VERIFICAR

P: Establecer los objetivos y procesos necesarios para obtener el resultado esperado, el cual orienta las acciones. Implica estudiar la situación actual, definir el problema, analizarlo, determinar sus causas y formular el plan para el mejoramiento.

H: Ejecutar el plan a través de los proceso diseñados

V: Seguimiento y medición de procesos y productos, mediante recopilación y análisis de datos de control, y su comparación con los objetivos y especificaciones iniciales.

A: Mejorar continuamente la calidad de procesos y productos: sostenibilidad y crecimiento Cada mejora se convierte en un nuevo estándar y punto de partida para seguir mejorando.

34

PROPÓSITO QUE DEBE CUMPLIR EL EJERCICIO DEL CONTROL INTERNO EN LAS ENTIDADES PÚBLICAS: Brindar una garantía razonable sobre el cumplimiento de la misión, objetivos y funciones de la entidad pública, para el logro de los fines esenciales del Estado Social de Derecho, en lo que a ella le compete, con sujeción a la constitución y normas aplicables a la misma.

35

La cantidad y características de los controles dependen de la complejidad y naturaleza de la organización y de los riesgos específicos que enfrenta.

La implementación de controles no puede resultar más costosa que asumir los riesgos de no tenerlos. 36

COSTO/BENEFICIO DEL CONTROL

MECI Y SU ACTUALIZACION Dto.1599/05. Adoptó el Modelo Estándar de Control Interno-MECI para el diseño, desarrollo y operación del SCI de las entidades y agentes obligados conforme a art. 5º Ley 87/93. Fue derogado por el Dto. 0943/14, que actualiza el MECI. MECI 2014 determina las generalidades y estructura para establecer, implementar y fortalecer el SCI. Directrices para controlar la planeación, gestión, seguimiento y evaluación en la entidad. Herramienta gerencial para el control y mejora de la gestión pública, fundamentada en la cultura del control y la responsabilidad y compromiso de la Alta Dirección. Se introdujeron cambios de forma en la estructura del SCI, en aras de su simplificación para la operación y su mejor comprensión.

37

38

Esquema de Organización

Normas (C.P., Leyes, Dtos, etc) Estrategias

Políticas Planes

Principios Objetivos

Metas

Mecanismos de Verificación y Evaluación

Métodos Procedimientos

Actividades, Actuaciones, Operaciones, Acciones

Admón Información Admón Recursos

MISION INSTITUCIONAL

PRINCIPIO DE AUTOCONTROL

PRINCIPIOS QUE SOPORTAN EL SCI EN EL MARCO DEL MECI

39

AUTOCONTROL: Capacidad que debemos desarrollar todos los servidores públicos, para evaluar y controlar el propio trabajo, detectar desviaciones y efectuar correctivos de manera oportuna para el adecuado cumplimiento de los resultados que se esperan en el ejercicio de sus funciones, de tal manera que la ejecución de los procesos, actividades y/o tareas bajo su responsabilidad, se desarrollen con fundamento en los principios establecidos en la Constitución Política.

AUTORREGULACIÓN: Capacidad de cada entidad para desarrollar y aplicar en su interior métodos, normas y procedimientos que permitan el desarrollo, implementación y fortalecimiento continuo de su sistema de control interno, en concordancia con la normatividad vigente.

AUTOGESTIÓN: Capacidad de cada entidad para interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada por la Constitución, la ley y sus reglamentos.

PRINCIPIOS QUE SOPORTAN EL SCI EN EL MARCO DEL MECI

OBJETIVO GENERAL Proporcionar la estructura y los elementos para construir y fortalecer el SCI de la entidad, requeridos para establecer y adoptar acciones, políticas, métodos, procedimientos mecanismos de prevención, verificación y evaluación en procura de la mejora continua de la administración pública. OBJETIVOS ESPECÍFICOS Control de cumplimiento

Control de planeación y gestión

Control de evaluación y seguimiento

Control de información y comunicación

40

OBJETIVOS DEL MECI. (Manual Técnico MECI 2014)

9 COMPONENTES

•ACUERDOS, COMPROMISOS O PROTOCOLOS ÉTICOS. •DESARROLLO DEL TALENTO HUMANO. •ESTILO DE DIRECCIÓN.

29 ELEMENTOS DE CONTROL

SIS

TE

MA

DE

CO

NT

RO

L IN

TE

RN

O –

ME

CI

1000

:200

5

1. SUBSISTEMA DE CONTROL ESTRATÉGICO

2. SUBSISTEMA DE CONTROL DE GESTIÓN

3. SUBSISTEMA DE CONTROL DE EVALUACIÓN

1.1. AMBIENTE DE CONTROL.

1.2. DIRECCIONAMIENTO ESTRATÉGICO.

1.3. ADMINISTRACIÓN DE RIESGOS.

2.1. ACTIVIDADES DE CONTROL.

2.2. INFORMACIÓN.

2.3. COMUNICACIÓN PÚBLICA.

3.1. AUTOEVALUACIÓN.

3.2. EVALUACIÓN INDEPENDIENTE.

3.3. PLANES DE MEJORAMIENTO.

•PLANES Y PROGRAMAS. •MODELO DE OPERACIÓN POR PROCESOS. •ESTRUCTURA ORGANIZACIONAL.

•CONTEXTO ESTRATÉGICO. •IDENTIFICACIÓN DE RIESGOS. •ANÁLISIS DE RIESGOS. •VALORACIÓN DE RIESGOS. •POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS.

•POLÍTICAS DE OPERACIÓN. •PROCEDIMIENTOS. •CONTROLES. •INDICADORES. •MANUAL DE PROCEDIMIENTOS (OPERACIÓN).

•INFORMACIÓN PRIMARIA. •INFORMACIÓN SECUNDARIA. •SISTEMAS DE INFORMACIÓN.

•COMUNICACIÓN ORGANIZCIONAL. •COMUNICACIÓN INFORMATIVA. •MEDIOS DE COMUNICACIÓN.

•AUTOEVALUACIÓN DEL CONTROL. •AUTOEVALUACIÓN DE GESTIÓN.

•EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO. •AUDITORÍA INTERNA.

•PLAN DE MEJORAMIENTO INSTITUCIONAL.. •PLAN DE MEJORAMIENTO POR PROCESOS. •PLAN DE MEJORAMIENTO INDIVIDUAL..

3 SUBSISTEMAS

41

ESTRUCTURA MECI 2005 (MODIFICADA POR DTO.943/14)

42

ESTRUCTURA DEL MECI 2014 (DTO.943/14)

MECI 2005 MECI 2014

3 SUBSISTEMAS DE CONTROL 2 MÓDULOS DE CONTROL YUN EJE TRANSVERSAL

S. de Control Estratégico M. de Control de Planeación ygestión

S. de Control de Gestión M. de Control de Evaluación yseguimiento

S. de Control de Evaluación Eje Transversal enfocado a laInformación y Comunicación

9 Componentes 6 Componentes

29 elementos de controlinterrelacionados

13 elementos de controlinterrelacionados

ESTRUCTURA DEL SISTEMA DE CONTROL-SCI DE LAS ENTIDADES. COMPARACIÓN MECI:2005 V.S. MECI:2014

43

ESTRUCTURA DEL SISTEMA DE CONTROL INTERNO-SCI SEGÚN EL MECI 20142 módulos, 6 componentes, 13 elementos de control, 1 eje transversal de informacion y comunicación

1. MÓDULO DE PLANEACIÓN Y GESTIÓN

1.1 COMPONENTE DE TALENTO HUMANO

1.1.1 Acuerdos, compromisos y protocolos éticos

1.1.2 Desarrollo de Talento Humano

1.2 COMPONENTE DIRECCIONAMIENTO ESTRATÉGICO

1.2.1 Planes, Programas y Proyectos

1.2.2. Modelo de Operación por Procesos

1.2.3 Estructura Organizacional

1.2.4 Indicadores de Gestión

1.2.5 Politicas de Operación

1.3 COMPONENTE DE ADMINISTRACION DE RIESGOS

1.3.1 Politicas de Administracion de Riesgo

1.3.2 Identificacion del Riesgo

1.3.3 Analisis y Valoracion del Riesgo

2. MODULO DE DE CONTROL DE EVALUACION Y SEGUIMIENTO

2.1 COMPONENTE DE AUTOEVALUACIÓN INSTITUCIONAL

2.1.1. Auto Evaluación de Control y Gestión

2.2 COMPONENTE DE AUDITORÍA INTERNA

2.2.1 Auditoría Interna

2.3 PLANES DE MEJORAMIENTO

2.3.1 Plan de mejoramiento

3. EJE TRANSVERSAL INFORMACIÓN Y COMUNICACIÓN 44

Junio de 2014: Análisis del Decreto y del Manual Técnico MECI:2014, Of. Planeación.

Julio y agosto de 2014: Diagnóstico del SCI-CGR vs MECI:2014, por Of. Planeación: La CGR no requiere programar y ejecutar acciones para implementar la actualización del MECI, sin perjuicio de continuar fortaleciendo su SIGCC Septiembre a diciembre de 2014: Oficinas de Planeación y Comunicaciones, campaña sensibilización CI y divulgación MECI 2014. Nov. 10/14: Directora Planeación informó a Comité Directivo y CCSCI sobre las actividades realizadas.

Del 4 al 7 de noviembre de 2014: OCI realizó seguimiento al cumplimiento del Dcto.943/14. En nov. 12 publicó Informe Pormenorizado sobre el Estado del CI en CGR. En Dic. informó al CCSCI sobre resultado de dicho seguimiento.

45

ACTIVIDADES REALIZADAS CGR EN CUMPLIMIENTO DEL DTO. 943/14

De acuerdo con la validación realizada en noviembre de 2014 por la OCI, la CGR cuenta con el MECI – implementado. No obstante lo anterior, teniendo en cuenta que la Entidad se encontraba adelantando la formulación del Plan Estratégico 2014-2018, recomendó considerar el fortalecimiento de los siguientes aspectos, con el propósito de asegurar su adecuación a los objetivos y lineamientos propuestos por la alta dirección para los próximos cuatro años: Caracterización de los procesos, políticas de operación, indicadores, controles, autoevaluación, Plan de Comunicaciones, Plan Anual de Auditorías Internas, Plan de Mejoramiento.

46

ACTIVIDADES REALIZADAS CGR EN CUMPLIMIENTO DEL DTO. 943/14

ACTIVIDADES POR REALIZAR: Fortalecimiento del SIGCC en el marco del objetivo corporativo 5 del PE 2014-2018

Res. Regl. 052 de abr.27/07. Adoptó el MECI 1000:2005.

Res. Regl. 107 de abr.27/10. Adoptó de manera integrada el SGC y el MECI. Art.2. El objeto SIGCC es alinear y hacer operativos y complementarios los requisitos de la norma del SGC y los elementos de control del MECI, con el fin de garantizar la eficiencia, eficacia, transparencia y efectividad, optimizando las recursos y procesos.

Res. Regl. 109 de jul.23/10 (Reglamenta el SIGCC)

Art. 1. Adoptar, a manera de registro documental requerido por la norma técnica de calidad, el Manual de Calidad de la CGR. Dicho registro contiene el alcance del sistema, los procedimientos documentados y la descripción de la interacción entre los procesos.

Art. 4. Adoptar el enfoque por macroprocesos, contenido en el Manual de Calidad y en el Manual de Operación denominado Mapa de Macroprocesos.

SISTEMA INTEGRADO DE GESTION Y CONTROL DE CALIDAD-SIGCC DE LA CGR

47

DIRECCIONAMIENTO ESTRATÉGICO

GESTIÓN DE TALENTO HUMANO

ADMINISTRACIÓN DE PROCESOS Y PROCEDIMIENTOS

COMUNICACIÓN Y DIVULGACIÓN

CONTROL FISCAL MICRO

CONTROL FISCAL MACRO

RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA

GESTIÓN DE RECURSOS DE LA ENTIDAD

ENLACE CON CLIENTES Y PARTES INTERESADAS

ESTRATÉGICOS

MISIONALES

EVALUACIÓN

APOYO

48

SIGCC - MAPA DE MACROPROCESOS DE LA CGR

Aplicativo SIGCC: Permite organizar, almacenar y consultar los documentos vigentes del SIGCC (última versión aprobada), así como tramitar la mejora y anexar los documentos que la soportan. Incluye información sobre: Política de Calidad, Objetivos de Calidad, Mapa de Macroprocesos, Caracterización de éstos, Listado Maestro de Documentos, e Historial de Cambios.

En Jul.28/10 BVQI Colombia certificó que el SGC de la CGR es acorde a los requerimientos de la norma ISO 9001:2008.

En Dic./11 BVQI Colombia entregó el informe de visita de seguimiento 1 de 2 al SGC bajo las normas ISO 9001:2008 y NTGP 1000:2009.

49

SISTEMA INTEGRADO DE GESTION Y CONTROL DE CALIDAD-SIGCC DE LA CGR

Si falla el control interno en la CGR podrían presentarse una o más de las siguientes situaciones que afectan la misión institucional, entre muchas otras:

Errores en la formulación y/o ejecución del plan de vigilancia y control fiscal de la CGR. Fallas en ejecución de auditorías, elaboración y/o comunicación de sus informes. Fallas en asignación/atención de denuncias ciudadanas y/o de requerimientos del C.R. Errores en la estructuración y/o traslado de hallazgos fiscales. Demoras en apertura de PRF y/o errores en su trámite. Errores en liquidación y/o notificación de la tarifa de control fiscal. Deficiencias en la admón y/o publicación del boletín de responsables fiscales-BRF. Deficiencias en el proceso de cobro de los FCRF. Errores en la planeación y/o ejecución del presupuesto de la CGR. Deficiencias en la contratación de bienes y servicios requeridos por la CGR. Deficiencias en la selección, vinculación y/o capacitación del capital humano requerido

por la CGR. Inconsistencias en la información institucional y/o en la comunicación CGR-clientes. Descoordinación entre dependencias y/o entre CGR-otras entidades. Fugas de información privilegiada y/o violación de la reserva legal. Indebido uso de los bienes de la CGR por parte de funcionarios de la misma. Consecuencia: Colombianos perjudicados por fallas del Estado en el cumplimiento de sus fines.

50

REFLEXIONES FINALES

Artículo 6 de la C.P. “Los particulares sólo son responsables ante las autoridades por infringir la Constitución y las leyes. Los servidores públicos lo son por la misma causa y por omisión o extralimitación en el ejercicio de sus funciones”.

REFLEXIONES FINALES

51

“Quiero cambiar el mundo, pero el mundo es inmenso …

Empezaré por mi país, pero es tan grande …

Entonces intentaré con mi Entidad, pero no

puedo llegarle a todos …

Ya sé: empezaré por mi mismo”.

Weisel.

REFLEXIONES FINALES

52

53

Gracias.

YANIRA VILLAMIL

yanira.villamil@contraloría.gov.co Directora Oficina de Control Interno

JOSE NEHEMAN GOMEZ josen.gomez@contraloría.gov.co

Asesor Oficina de Planeación

![Brief siste´s[1]](https://static.fdocuments.ec/doc/165x107/55c83810bb61eb8f528b4603/brief-sistes1.jpg)