Síganos: Personas · 2017-05-19 · Síganos: 251 15/ABRIL/2011 $149.00 MN EXHIBIRSE HASTA EL...

18

Síganos: 15/ABRIL/2011 251 $149.00 MN EXHIBIRSE HASTA EL 03/05/2011 BOLETÍN QUINCENAL AÑO 25 · 4a ÉPOCA Personas físicas: ISR e IETU anual Resuelva diversas controversias sobre esta importante obligación y cumpla en tiempo y forma ¡Pago con tarjeta! 0 Presentar dictamen= 0 declaración anual Casos prácticos 0 Honorarios 0 Arrendamiento 0 Llenado en el DeclaraSAT 0 LABORAL Claroscuros de la posible reforma laboral Identifique los aspectos que impactarán a su empresa de la reciente iniciativa de enmiendas a la legislación laboral 2 FISCAL Y CONTABILIDAD FISCAL SEGURO SOCIAL Descubra si su trabajador es acreditado Conozca el proceso para investigar si sus colaboradores cuentan con un crédito del Infonavit 7 JURÍDICO CORPORATIVO Cliente y proveedor, dos realidades Respuestas a los conflictos más comunes en la práctica cuando se está en cualquiera de estos roles 2 Migración y divorcio Estudio sobre la validez de las capitulaciones matrimoniales y el régimen de separación de bienes en California (EUA) 10 COMERCIO EXTERIOR Artículos mexicanos sin TLC Obtenga su “Certificado de origen de artículo mexicanos” si exporta mercancías a países sin TLC 2 IDCONLINE Agenda de Obigaciones 2011 Lleve las fechas relevantes de IDONLINE a su Google calendar y cumpla a tiempo con sus obligaciones Las aportaciones patronales del 5% son una buena inversión pues así todos los trabajadores pueden adquirir una vivienda” CP. Víctor Manuel Borrás Setién Director General del Infonavit

Transcript of Síganos: Personas · 2017-05-19 · Síganos: 251 15/ABRIL/2011 $149.00 MN EXHIBIRSE HASTA EL...

Síganos:

15/ABRIL/2011251$149.00 MN

EXHIBIRSE HASTAEL 03/05/2011

BOLETÍN QUINCENALAÑO 25 · 4a ÉPOCA

Personas físicas: ISR e IETU anual Resuelva diversas controversias sobre esta importante obligación y cumpla en tiempo y forma

¡Pago con tarjeta! 0

Presentar dictamen= 0

declaración anualCasos prácticos 0

Honorarios 0

Arrendamiento 0

Llenado en el DeclaraSAT 0

LABORAL

Claroscuros de la posible reforma laboral Identifique los aspectos que impactarán a su empresa de la reciente iniciativa de enmiendas a la legislación laboral 2

FISCAL Y CONTABILIDAD FISCAL SEGURO SOCIAL

Descubra si su trabajador es acreditadoConozca el proceso para investigar si sus colaboradores cuentan con un crédito del Infonavit 7

JURÍDICO CORPORATIVO

Cliente y proveedor, dos realidadesRespuestas a los conflictos más comunes en la práctica cuando se está en cualquiera de estos roles 2

Migración y divorcioEstudio sobre la validez de las capitulaciones matrimoniales y el régimen de separación de bienes en California (EUA) 10

COMERCIO EXTERIOR

Artículos mexicanos sin TLCObtenga su “Certificado de origen de artículo mexicanos” si exporta mercancías a países sin TLC 2

IDCONLINE

Agenda de Obigaciones 2011 Lleve las fechas relevantes de IDONLINE a su Google calendar y cumpla a tiempo con sus obligaciones

Las aportaciones patronales del

5% son una buena inversión

pues así todos los

trabajadores pueden adquirir

una vivienda”

CP. Víctor Manuel Borrás Setién Director General del Infonavit

Untitled-1 1 3/31/11 11:34:56 AM

Los Editores

Síganos:

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Servicios Profesionales de Impresión Mimosas 31, Col. Sta María Insurgentes Del. Cuauhtemoc, México D.F. C.P. 06430

Reforma laboral, un milagro

El desarrollo de cualquier país es impensable sin el sustento de un marco legal actualizado, sin embargo en el caso de México al pare-cer eso no es así, al menos en lo que respecta a la materia laboral.

Esto se trae a colación porque aun cuando durante años (para ser pre-cisos desde 1989) diversos sectores de la población han hecho hincapié sobre necesidad de reformar la ley laboral con el ánimo de resolver problemáticas añejas, prácticas indebidas y lagunas jurídicas que afec-tan a los patrones, trabajadores y la propia autoridad, tanto en la aplica-ción de las normas laborales, como en la substanciación de los procesos y demandas donde se dirimen controversias, los legisladores aún no se atreven a tocar ese tema “tan sensible”.

A menos de un mes de que el Partido Revolucionario Institucional (PRI) pre-sentara ante la Cámara de Diputados su propuesta de enmiendas a la Ley Federal del Trabajo, la cual según esa fracción parlamentaria y la de Acción Nacional tenía grandes posibilidades de aprobarse, todo indica que correrá la misma suerte de las iniciativas anteriores: quedarse en el tintero.

Este escenario se deduce tras escuchar con tristeza algunas de las declara-ciones de los diputados, quienes denotan su intención de que una vez más se van a tomar su tiempo para reformar ese ordenamiento, tan es así que varios señalan que deben analizarse los aspectos controvertidos y otros me-jor han optado por revisar las iniciativas presentadas desde 2009 a la fecha, a fin de identificar las coincidencias y elaborar un predictamen.

Mientras tanto hay otros diputados que se están encargando de calentar los ánimos del sector obrero haciendo declaraciones a ligera, pues no todo lo que dicen es verdad.

Como puede apreciarse la poca seriedad y veracidad de la clase política mexicana, es lo que realmente impide hacer una prospectiva real acerca de la necesaria y pertinente reforma laboral, así como su aprobación.

Visite nuestro portal:

www.idconline.com.mx

COORDINADORES Fiscal, Jurídico Corporativo y Comercio Exterior

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalLic. Joyce Pasantes Pérez

Jurídico CorporativoLic. Pamela Hernández Noreña

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

www.idconline.com.mxLic. Angélica De la Vega Arévalo

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTE Coeditor GráficoSaúl Miranda Sandoval

IlustracionesOldemar

FotografíaAdán Gutiérrez PRODUCCIÓNEder Guzmán G.

MERCADOTECNIAGerente de productoVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

CONSULTORES L.C. Xochiquetzal Ramírez H., L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, Lic. Ricardo Gutiérrez Gutiérrez

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo, Lic. Edith Ávila Romo, Lic. en Economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, finanzas y comunicación.

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de Expansión, S.A. de C.V

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Tratamiento integral de la nóminaObjetivo:

Conocer de manera integral las disposiciones aplicables a la administración de una nómina.

TemarioContratos que legalmente deben celebrarse

0 Contratos por obra o tiempo determinado e indeterminado (características y cláusulas relevantes)

0 Improcedencia de los contratos a prueba y de asimilables a salarios

Obligaciones de seguridad social derivadas de la contratación laboral

0 Puntos a considerar sobre la importancia de la afiliación patronal

0 Responsabilidades patronales sobre la afiliación de los trabajadores; importancia de la afiliación previa, sanciones y consecuencias por su omisión o extemporaneidad

0 Presentación de las modificaciones salariales y consecuencia de su omisión o extemporaneidad

0 Afiliación al Infonavit y pago de aportaciones patronales bajo las bases de la legislación de seguridad social

Importancia de la correcta determinación de la clase y prima de riesgos de trabajo

0 Costos de la accidentabilidad de la empresa

0 Control de la siniestrabilidad y consecuencias de su omisión

0 Consecuencias de la omisión de determinar la prima del Seguro de Riesgos de Trabajo

0 Problemática de la presentación extemporánea de la Declaración de la Prima del Seguro de Riesgos de Trabajo

Determinación del ISR por salarios0 Determinación del ISR0 Subsidio para el empleo0 Ingresos exentos para los

trabajadores2 Ingresos totalmente exentos2 Ingresos parcialmente exentos

0 Tiempo extra y días de descanso

0 Aguinaldo0 PTU0 Prima Vacacional0 Previsión Social0 Fondo de ahorro

Exacta determinación del salario base de cotización

0 Determinación de la base salarial para el pago de cuotas

0 Prestaciones integrantes y no integrantes de la base de cotización

0 Descuentos en las liquidaciones (incapacidades y ausentismos)

Formas de terminación del contrato del trabajo y pagos a efectuar

0 Separación voluntaria0 Incapacidad permanente total0 Invalidez0 Muerte0 Rescisión de contrato0 Despido injustificado0 Terminación colectiva

Cuándo y cómo rescindir un contrato de trabajo

0 Supuestos legales0 Procedimiento a seguir0 Importancia de las Actas

Administrativas0 Contenido e importancia del Aviso de

Rescisión0 Pagos a cubrir

Consecuencias de un despido injustificado0 Procedimiento a seguir para

efectuarlo y evitar demandas0 Pagos a cubrir

INFORMES E INSCRIPCIONES: 0 Servicio a Clientes: (55) 91 77 43 420 Fax: (55) 91 77 41 08 0 Llame sin costo al: 01 800 017 84 36

Dirigido a:Contadores, personal de recursos humanos y todo aquel interesado en manejar correctamente los

aspectos legales de sus recursos humanos.

DATOS DEL EVENTO:0 Sede: Hotel Sevilla Palace, México D.F0 Fecha: 12 de mayo0 Horario: 9:00 a 18:00 hrs.0 Costo al público en general: $5,000 +IVA0 Incluye: Comida y material de apoyo

Temario y expositores sujetos a cambio sin previo aviso

Tratamiento integral de la nóminaObligaciones de seguridad social al término de las relaciones laborales

0 Bajas de los trabajadores y consecuencias en caso de omisión o extemporaneidad

Cálculo del ISR a retener cuando termina la relación laboral

0 ISR por finiquitos0 ISR por pagos de indemnización

Requisitos para que proceda la deducción de la nómina en ISR

0 Presentación de declaraciones informativas

0 Entero y retención de impuesto, y en su caso, entrega del subsidio para el empleo

0 Inscripción de los trabajadores al RFC

Repercusiones en el IETU0 No deducibilidad de la nómina0 Crédito por salarios0 Efectos de la previsión social en el

IETU

Imposición de multas por incumplimiento de obligaciones

0 Supuestos de imposición de multas y su importe

0 Análisis de los Acuerdos del Consejo Técnico del IMSS, relativos a la condonación de multas y a la improcedencia de multas por cumplimiento extemporáneo pero espontáneo

Sistema de Ahorro para el Retiro0 Cómo se constituyen las cuentas

individuales0 Derecho a la obtención de pensiones

bajo la Ley de 1973 y la actual0 Retiro del SAR’92

Lic. Lucía Elisa Pérez López, licenciada en Derecho por la Facultad de Derecho de la Universidad Nacional Autónoma de México (UNAM). Litigante en materia laboral con seis años de experiencia. Se ha desempeñado desde hace más de dos años como consultora y editora de Seguridad Social de IDC, Asesor Jurídico y Fiscal y cuenta con estudios sobre la materia por el Instituto Tecnológico Autónomo de México.

CP. Erika María Rivera Romero, licenciada en Contaduría Pública, egresada de la Escuela Superior de Comercio y Administración del Instituto Politécnico Nacional. Especialista en materia laboral y seguridad social con más de 10 años de experiencia. Profesionalmente se ha desempeñado como encargado senior de auditoría de Seguro Social e Infonavit; editor y consultor laboral y de seguridad social en diversas publicaciones de corte técnico-fiscal; expositora en diversos eventos y actualmente es Coordinador Editorial de las Secciones Laboral y de Seguridad Social en IDC, Asesor Jurídico y Fiscal.

Lic. Leopoldo Adolfo Gama García. Licenciado en Derecho, egresado de la Facultad de Derecho de la Universidad Nacional Autónoma de México (UNAM), con más de 15 años de experiencia en materia laboral. Actualmente es editor y consultor de IDC, Asesor Jurídico y Fiscal.

L.C. Francisco Brito Márquez. Licenciado en Contaduría y especialista fiscal por la Universidad Nacional Autónoma de México. Profesionalmente se ha desempeñado como asesor fiscal de personas físicas en la UNAM, en Perfumes Christian Dior de México, Grupo Plan y actualmente se desempeña como coordinador de consultoría de IDC Asesor Jurídico y Fiscal.

Expositores

25102

09 PARA TOMARSE EN CUENTACAMBIO DE DOMICILIO ¡POR 0 INTERNET!¡REGLAS PARA DEDUCIR COLEGIATURAS! 0

¿MULTA A PESAR DE COMPLEMENTARIA? 0

REQUERIMIENTO PREVIO DE AUTORIDAD=MULTA 0

NUEVO 0 SOFTWARE PARA PEDIR DEVOLUCIONES

11 LA EMPRESA CONSULTAAHORRO PARA EL RETIRO 0

DONATIVOS AL INICIAR LA OPERACIÓN 0

CAMBIO DE DOMICILIO DE TRABAJADOR 0

COASEGURO: ¿DEDUCCIÓN PERSONAL? 0

13 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL 0

PUBLICADO EN EL DOF Y EN LA GACETA OFICIAL DEL DF DEL 14 AL 29 DE MARZO DE 2011

IDCONLINE$220,000 MILLONES COSTARÍA LA REFORMA 0

PRI ELIMINARÁ PRIVILEGIOS Y DEDUCCIONES 0

CANDEREL Y SPLENDA, 0 CALORÍAS 0% IVA 0

EL SAT A UN CLIC DE DISTANCIA 0

NO OLVIDES OBTENER O RENOVAR TU FIEL 0

PAGO DE DEDUCIBLE: NO ES OBJETO DEL IVA 0

REGLAS PARA DEDUCCIÓN DE COLEGIATURAS 0

VERSIÓN 2.6.1. DEL SOFTWARE F3241 0

Revise la adecuada mecánica fiscal y algunos tópicos imprecisos en la ley para exhibir la declaración anual exitosamente

Apuntes para la anual de personas físicas

DE TRASCENDENCIA

251

Relación de disposiciones en materia fiscal publicadas en el DOF y la Gaceta Oficial del DF del 14 al 29 de marzo de 2011.

Secretaría de Hacienda y Crédito Público

Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de febrero de 2011(15 marzo)

Se dan a conocer las tasas para calcular el impuesto indicado aplicables en febrero de 2011

Suprema Corte de Justicia de la Nación

Acuerdo General número 3/2011, de veintidós de marzo de dos mil once, del Pleno de la Suprema Corte de Justicia de la Nación (29 de marzo)

Los Juzgados de Distrito suspenderán el envío directo a la Suprema Corte de Justicia de la Nación (SCJN) de los amparos en revisión en los que se alegue la inconstitucionalidad del artículo 109, fracción III, de la LISR, publicada en el DOF del 1o de enero de 2002, por eso los recursos respectivos se remitirán a los Tribunales Colegiados de Circuito. Los Tribunales que conozcan de los asuntos en comento continuarán el trámite hasta el estado de resolución y aplazarán el dictado de las sentencias respectivas hasta que la SCJN establezca los criterios relativos y se emita el Acuerdo correspondiente.Vigente a partir del 30 de marzo de 2011

Acuerdo General número 4/2011, de veintidós de marzo de dos mil once, del Pleno de la Suprema Corte de Justicia de la Nación (29 de marzo)

Los Juzgados de Distrito enviarán a la SCJN los amparos en revisión donde se impugne la constitucionalidad de los artículos 64, 65, 68, 70-A, 71-A y Cuarto Transitorio, fracción VI, de la Ley del Impuesto sobre la Renta, publicada en el DOF del 7 de diciembre de 2009 (a través de los cuales se introducen diversas modificaciones al régimen de consolidación fiscal vigente a partir de 2010), en los que se hubiese dictado o se dictare la sentencia correspondiente y que en su contra se hubiere interpuesto o se interponga el recurso de revisión.En los amparos radicados en los Tribunales Colegiados de Circuito se continuará el trámite hasta el estado de resolución y aplazará el dictado de ésta, sin que corran los plazos de la caducidad, hasta en tanto la SCJN establezca los criterios respectivos, y se emita el Acuerdo General Plenario correspondiente.Vigente a partir del 30 de marzo de 2011

251

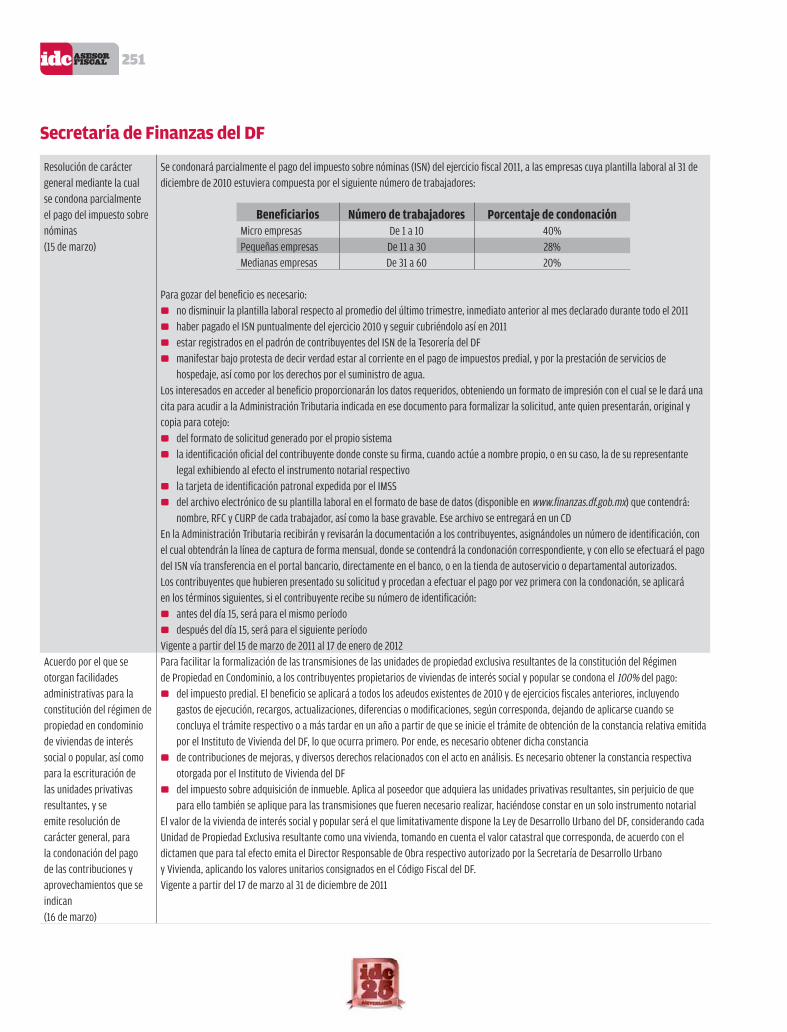

Secretaría de Finanzas del DF

Resolución de carácter general mediante la cual se condona parcialmente el pago del impuesto sobre nóminas (15 de marzo)

Se condonará parcialmente el pago del impuesto sobre nóminas (ISN) del ejercicio fiscal 2011, a las empresas cuya plantilla laboral al 31 de diciembre de 2010 estuviera compuesta por el siguiente número de trabajadores:

Beneficiarios Número de trabajadores Porcentaje de condonaciónMicro empresas De 1 a 10 40%Pequeñas empresas De 11 a 30 28%Medianas empresas De 31 a 60 20%

Para gozar del beneficio es necesario:no disminuir la plantilla laboral respecto al promedio del último trimestre, inmediato anterior al mes declarado durante todo el 2011 0

haber pagado el ISN puntualmente del ejercicio 2010 y seguir cubriéndolo así en 2011 0

estar registrados en el padrón de contribuyentes del ISN de la Tesorería del DF 0

manifestar bajo protesta de decir verdad estar al corriente en el pago de impuestos predial, y por la prestación de servicios de 0

hospedaje, así como por los derechos por el suministro de agua.Los interesados en acceder al beneficio proporcionarán los datos requeridos, obteniendo un formato de impresión con el cual se le dará una cita para acudir a la Administración Tributaria indicada en ese documento para formalizar la solicitud, ante quien presentarán, original y copia para cotejo:

del formato de solicitud generado por el propio sistema 0

la identificación oficial del contribuyente donde conste su firma, cuando actúe a nombre propio, o en su caso, la de su representante 0

legal exhibiendo al efecto el instrumento notarial respectivo la tarjeta de identificación patronal expedida por el IMSS 0

del archivo electrónico de su plantilla laboral en el formato de base de datos (disponible en 0 www.finanzas.df.gob.mx) que contendrá: nombre, RFC y CURP de cada trabajador, así como la base gravable. Ese archivo se entregará en un CD

En la Administración Tributaria recibirán y revisarán la documentación a los contribuyentes, asignándoles un número de identificación, con el cual obtendrán la línea de captura de forma mensual, donde se contendrá la condonación correspondiente, y con ello se efectuará el pago del ISN vía transferencia en el portal bancario, directamente en el banco, o en la tienda de autoservicio o departamental autorizados.Los contribuyentes que hubieren presentado su solicitud y procedan a efectuar el pago por vez primera con la condonación, se aplicará en los términos siguientes, si el contribuyente recibe su número de identificación:

antes del día 15, será para el mismo período 0

después del día 15, será para el siguiente período 0

Vigente a partir del 15 de marzo de 2011 al 17 de enero de 2012Acuerdo por el que se otorgan facilidades administrativas para la constitución del régimen de propiedad en condominio de viviendas de interés social o popular, así como para la escrituración de las unidades privativas resultantes, y se emite resolución de carácter general, para la condonación del pago de las contribuciones y aprovechamientos que se indican(16 de marzo)

Para facilitar la formalización de las transmisiones de las unidades de propiedad exclusiva resultantes de la constitución del Régimen de Propiedad en Condominio, a los contribuyentes propietarios de viviendas de interés social y popular se condona el 100% del pago:

del impuesto predial. El beneficio se aplicará a todos los adeudos existentes de 2010 y de ejercicios fiscales anteriores, incluyendo 0

gastos de ejecución, recargos, actualizaciones, diferencias o modificaciones, según corresponda, dejando de aplicarse cuando se concluya el trámite respectivo o a más tardar en un año a partir de que se inicie el trámite de obtención de la constancia relativa emitida por el Instituto de Vivienda del DF, lo que ocurra primero. Por ende, es necesario obtener dicha constanciade contribuciones de mejoras, y diversos derechos relacionados con el acto en análisis. Es necesario obtener la constancia respectiva 0

otorgada por el Instituto de Vivienda del DFdel impuesto sobre adquisición de inmueble. Aplica al poseedor que adquiera las unidades privativas resultantes, sin perjuicio de que 0

para ello también se aplique para las transmisiones que fueren necesario realizar, haciéndose constar en un solo instrumento notarialEl valor de la vivienda de interés social y popular será el que limitativamente dispone la Ley de Desarrollo Urbano del DF, considerando cada Unidad de Propiedad Exclusiva resultante como una vivienda, tomando en cuenta el valor catastral que corresponda, de acuerdo con el dictamen que para tal efecto emita el Director Responsable de Obra respectivo autorizado por la Secretaría de Desarrollo Urbanoy Vivienda, aplicando los valores unitarios consignados en el Código Fiscal del DF.Vigente a partir del 17 de marzo al 31 de diciembre de 2011

25102

Conozca como determinar el ISR e IETU por el ejercicio 2010 para cumplir correctamente con la presentación de la declaración anual

A declarar honorarios y arrendamiento

CASOS PRÁCTICOS

Mediante nuestro caso práctico interactivo, podrá realizar los cálculos de su situación particular para el cálculo del ISR por derechos de autor y pago en

seis parcialidades del ISR www.idconline.com.mx

251

Claroscuros de la posible reforma laboralIdentifique los aspectos más importantes de la iniciativa de enmiendas a la Ley Federal del Trabajo presentada recientemente al Congreso de la Unión por el Partido Revolucionario Institucional (PRI)

RELACIONES INDIVIDUALES DE TRABAJO

RESCISIÓN DE LA RELACIÓN DE TRABAJO

DESPIDO INJUSTIFICADO

TERMINACIÓN DEL VÍNCULO LABORAL

CONDICIONES DE TRABAJO

SALARIO Y SUS NORMAS PROTECTORAS

OBLIGACIONES Y PROHIBICIONES PATRONALES

CAPACITACIÓN Y ADIESTRAMIENTO

RELACIONES COLECTIVAS DE TRABAJO

TÉRMINOS PROCESALES

NOTIFICACIONES

14 ¡SANTOS DÍAS LABORABLES!

S/P OTRAS DISPOSICIONESSÍNTESIS Y COMENTARIOS SOBRE LOS MÁS 0

RELEVANTE EN MATERIA LABORAL, PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DEL 13 AL 29 DE MARZO

Procedimiento alternativo autorizado por 1

la Secretaría del Trabajo y Previsión Social para la Norma Oficial Mexicana NOM-010-STPS-1999, Condiciones de seguridad e higiene en los centros de trabajo donde se manejen, transporten, procesen o almacenen sustancias químicas capaces de generar contaminación en el medio ambiente laboral

(Ver más información en el próximo número)

IDCONLINELOS RETOS DE LA ALTA DIRECCIÓN EN MÉXICO 0

PAPEL DE SINDICATOS EN REFORMA LABORAL 0

25102

05 PARA TOMARSE EN CUENTACÓMO AFECTA INVALIDEZ E IPT A ACREDITADOS 0

CAMBIA AVISO DE RETENCIÓN DE CRÉDITOS 0

07 CASOS PRÁCTICOSDESCUBRA SI SU TRABAJADOR ES ACREDITADO 0

Entérese de la situación de los candidatos a ocupar puestos vacantes en su negociación y cumpla oportunamente con sus obligaciones

SEGURO SOCIAL09 PARA TOMARSE EN CUENTA

CÓMO DICTAMINAR IMSS EN 2011 0

PROGRAMA IMSS-OPORTUNIDADES EN 2011 0

SAR12 PARA TOMARSE EN CUENTA

PUBLICACIONES CONSAR A MARZO DE 2011 0

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

EN MATERIA DE SEGURIDAD SOCIAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DEL 14 AL 29 DE MARZO(Sin publicación relevante)

IDCONLINESE LIBERA TOPE DE CRÉDITO CONYUGAL 0

SEGURO POPULAR ¿SUSTITUYE AL IMSS? 0

Identifique la importante labor que realiza este Instituto y cómo coadyuva usted al logro de sus objetivos con el pago de sus aportaciones, en voz de su director general

Infonavit avanza con paso firme

INFONAVITCRITERIOS ADMINISTRATIVOS

25102 DE TRASCENDENCIA

Personas físicas y morales están constantemente invirtiendo los papeles, aquí una muestra de las cuestiones controvertidas resueltas por la legislación del consumidor

Cliente y proveedor, dos realidades

07 PARA TOMARSE EN CUENTATABACO, 0 ESCONDIDO Y AFUERA, CONSTITUCIONALNUEVO PROCEDIMIENTO REGISTRAL 0

09 LA EMPRESA CONSULTATRÁMITES INTERRUMPIDOS ANTE NOTARIO 0

SIN LÍMITE DE MARCAS 0

SERVICIOS A DISTANCIA 0

PINTURAS CARITATIVAS 0

10 RÉGIMEN MIGRACIÓN Y DIVORCIO: 0

IMPACTO AL PATRIMONIOLas capitulaciones matrimoniales, escasamente celebradas, pueden tener repercusiones severas, note la importancia de efectuarlas

12 NORMAS OFICIALESDISPOSICIONES DICTADAS POR LAS DIVERSAS 0

SECRETARÍAS DE ESTADO EN EL PERÍODO COMPRENDIDO DEL 27 DE FEBRERO AL 29 DE MARZO

13 DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS 0

RELEVANTE EN MATERIA JURÍDICO CORPORATIVA PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN Y EN LA GACETA OFICIAL DEL DF, EN EL PERÍODO COMPRENDIDO DEL 14 AL 29 DE MARZO

IDCONLINECONOCE EL VALOR EXACTO DE TU EMPRESA 0

MÁS REGLAS CONTRA EL LAVADO DE DINERO 0

CONSULTA ANTES DE CONTRATAR 0

251

Disposiciones dictadas en materia de Normalización, publicadas en el DOF, del 27 de febrero al 29 de marzo de 2011.

Secretaría de Salud

NOM y fecha de publicación

Campo de aplicación

NOM-249-SSA1-2010, Mezclas estériles: nutricionales y medicamentosas, e instalaciones para su preparación (4 de marzo)

Es de carácter obligatorio para todos los establecimientos dedicados a la preparación y dispensación de mezclas estériles: nutricionales y medicamentosas, por prescripción médica para utilizar o administrar mezclas de calidad a los pacientes.En vigor a partir de los 180 días naturales posteriores al de su publicación en el Diario Oficial de la Federación (DOF), a excepción de su numeral 6.1 el cual entrará en vigor a los 18 meses posteriores a la misma fecha

Secretaría de Economía

NMX-B-124-CANACERO-2011 (Declaratoria de Vigencia) (3 de marzo)

Fija la preparación de la superficie de la parte a ser inspeccionada, las técnicas de magnetización, los requisitos y la aplicación del medio de detección y el registro e interpretación de los resultados. No establece los criterios de aceptación. Los requisitos adicionales para la inspección por partículas magnéticas de piezas o componentes específicos, se establecen en la norma particular del producto.Esta norma no se aplica a los métodos de magnetización residual. En vigor 60 días naturales después de la publicación de esta declaratoria de vigencia en el DOF

NMX-F-112-NORMEX-2010 (Declaratoria de Vigencia) (8 de marzo)

Establece el método de ensayo (prueba) refractométrico para la determinación de sólidos solubles en alimentos. Este método aplica a productos con viscosidad variable, que contengan materia en suspensión y azúcares. Si los productos contienen algunas otras sustancias disueltas, los resultados serán aproximados; no obstante, para fines prácticos, el resultado obtenido por este método, se puede considerar convencionalmente como contenido de sólidos solubles. En vigor 60 días naturales después de la publicación de esta declaratoria de vigencia en el DOF

251

Disposiciones relacionadas con el sector empresarial, publicadas en el DOF y en la Gaceta Oficial del DF, del 14 al 29 de marzo.

Secretaría de Hacienda y Crédito Público

Disposición Contenido

Resolución por la que se expiden las Disposiciones de carácter general a que se refieren los artículos 115 de la Ley de Instituciones de Crédito:

en relación con el 87-D de la 0

Ley General de Organizaciones y Actividades Auxiliares del Crédito y 95-Bis de este último ordenamiento, aplicables a las sociedades financieras de objeto múltipleaplicables a las sociedades 0

financieras de objeto limitado

Se dan a conocer las reglas que deberán aplicar las SOFOMES (reguladas y no reguladas) y las SOFOLES para prevenir y detectar las operaciones que pudiesen ubicarse en alguno de los supuestos previstos en los artículos 139 (terrorismo), 148 Bis (terrorismo internacional) o 400 Bis (operaciones con recursos de procedencia ilícita) del Código Penal Federal. Por ende, se redefinen términos para estas dos clases de sociedades, entre los que destacan:

cliente, cualquier persona física o moral que: 0

actúe a nombre propio o a través de mandatos o comisiones, que sea acreditado de una entidad 1

utilice, al amparo de un contrato, los servicios prestados por la entidad o realice operaciones con ésta 1

efectúe operaciones a través de fideicomisos en los que la entidad tenga el carácter de fiduciario 1

sujetos obligados, son las entidades o sociedades sujetas a las obligaciones a que se refieren los artículos 115 de la Ley de Instituciones de 0

Crédito y 124 de la Ley de Ahorro y Crédito Popular (sociedades financieras populares)usuario, la persona física o moral que realice una operación con la entidad respectiva o utilice los servicios que le ofrezca dicha entidad, sin 0

tener una relación comercial permanente con ésta (no existiendo relación comercial permanente cuando la referida persona no hubiere contratado un crédito, arrendamiento financiero o factoraje financiero, no realice operaciones a través de fideicomisos, y cuando los servicios prestados por la entidad, así como las operaciones que se realicen con ésta, sean actos de ejecución instantánea, en los cuales la relación comercial entre la entidad y el usuario inicie y concluya con la simple ejecución del acto)

Asimismo, se detallan las políticas de identificación y de conocimiento del cliente y del usuario, y se fijan las reglas para hacer los reportes de operaciones relevantes, inusuales, internas preocupantes y otras que impactan a las mismas.Las Disposiciones referidas en concordancia con la décima segunda transitoria de las Disposiciones publicadas en el DOF el 20 de abril de 2009, implican que ya no tienen que aplicarse las Reglas publicadas en el DOF el 28 de noviembre de 2006, salvo por las excepciones marcadas en los artículos transitorios. Vigencia de ambas Disposiciones: En términos generales, a partir del 18 de marzo de 2011, pero se hacen excepciones para los dos tipos de sociedades sobre cuestiones que aún se resolverán a la luz de las Disposiciones mencionadas de 2006 (17 de marzo)

Gobierno del DF

Resolución de carácter general mediante la cual se exime del pago de los derechos que se indican

A fin de incentivar a los sectores productivos se exime del 100% a los propietarios de inmuebles o predios que soliciten modificaciones de los programas para cambiar el uso del suelo urbano para destinarlos al comercio, servicios, administración y oficinas de bajo impacto urbano, en locales de hasta 250 m2 de superficie construida, y en inmuebles afectos al patrimonio cultural urbano de hasta 750 m2. Asimismo, para la micro y pequeña industria de bajo impacto urbano y anticontaminante, de hasta 1,000 m2 de superficie de predio y 500 m2 de superficie construida, el pago de los siguientes derechos: inscripción en el Registro de los Planes y Programas de Desarrollo Urbano de los cambios de uso del suelo a los Programas Delegacionales o Parciales de Desarrollo Urbano y Trámites en proceso (artículo 242 del CFDF) si cumplen con los requisitos del procedimiento para el cambio de uso del suelo establecido en el artículo 42 de la Ley de Desarrollo Urbano del DF, sin que sea obligatorio realizar el avalúo para determinar la base del cálculo del pago de los derechos ni presentar el comprobante de pago de éstos. En vigor a partir del 16 de marzo de 2011, siendo los beneficios aplicables del 1o de enero al 31 de diciembre de 2011. (15 de marzo)

Decreto por el que se reforma la Ley Orgánica del Tribunal Superior de Justicia del Distrito Federal y el Código de Procedimientos Civiles para el Distrito Federal

Para mayor información, favor de consultar el infoflash #1401 del 18 de marzo de 2011. En vigor a partir del 19 de marzo de 2011. Se derogan todas aquellas disposiciones que se opongan al Decreto referido. (18 de marzo)

25102

06 PARA TOMARSE EN CUENTANO HAY QUE MODIFICAR DATOS EN EL PADRÓN 0

IMPORTACIÓN DE MUESTRAS PARA INVESTIGACIÓN 0

VIGÉSIMA QUINTA REFORMA A LAS REGLAS SE 0

AMPLIACIÓN DEL TLC CON COLOMBIA 0

08 LA EMPRESA CONSULTADEVOLUCIÓN DE IGI ¿EN REGULARIZACIÓN? 0

AUDITORES ¿PUEDEN NEGOCIAR SANCIONES? 0

RETORNO DE BIENES ¿SÓLO AL PROVEEDOR? 0

REQUERIMIENTO DE LA UPCI ¿VÁLIDO? 0

10 RÉGIMENOPERACIÓN IMMEX ¿CORRECTA? 0

Identifique las claves que corresponden al pedimento para sus operaciones de comercio exterior

11 CUOTAS COMPENSATORIASDISPOSICIONES DICTADAS POR LA SECRETARÍA DE 0

ECONOMÍA, CUYA PUBLICACIÓN SE PRODUJO EN EL DIARIO OFICIAL DE LA FEDERACIÓN, DURANTE EL PERÍODO DEL 14 AL 29 DE MARZO

11 DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

PUBLICADO EN EL DOF, DEL 14 AL 29 DE MARZOAcuerdos de cupos para importar café y autos 1

usadosVigésima Cuarta Modificación al Acuerdo de 1

Reglas y Criterios de la SEDecisión No. 63 de la Comisión Administradora 1

del TLC México-Colombia Formatos y requerimientos para la entrega de 1

información por fabricantes e importadores de equipos y aparatos que consumen energía Resoluciones por las que se modifican diversas 1

NOM sProcedimientos para la evaluación de la 1

conformidad: procedimientos simplificados para la verificación de información de productos sujetos a la NOM-051-SCFI/SSA1-2010Reglamento de paquetería y mensajería 1

IDCONLINE¿QUÉ TE TRAJO EL TLCAN? 0

LOS CHINOS LLEGARÁN POR CANCÚN 0

Acredite el origen de los productos nacionales para su exportación; le decimos como obtener el documento ante la Secretaría de Economía

Artículos mexicanos sin TLC

CASOS PRÁCTICOS

251

-

Elementos esenciales de la Resolución Antidumping dictada por la Secretaría de Economía, cuya publicación se produjo en el DOF, del 14 al 29 de marzo.

Acuerdos y decretos1. Acuerdo por el que se da a conocer el cupo para importar libre de arancel café tostado y molido en envases indivi-duales con un peso de hasta 40 gramos de las fracciones arancelarias 0901.21.01, 0901.22.01 y 0901.90.99

Se establece el cupo anual para importar, del 1o de enero al 31 de diciembre, café tostado y molido en envases individuales con un peso de hasta 40 gramos, con el arancel-cupo establecido en el artículo 2 del Decreto por el que se modifica la TIGIE, el Decreto por el que se establecen Prosec, así como los diversos que establecen el impuesto general de importación para la re-gión fronteriza y la franja fronteriza norte, y la tasa o preferencia arancelaria aplicable a las mercancías originarias de países con los que México tiene celebrado acuerdos comerciales.

Podrán solicitar la asignación del cupo las empresas que acrediten mediante Reporte de Auditor Externo de confor-

midad con los requisitos señalados en la Hoja de Requisitos Específica:

la producción nacional en el año inmediato anterior de: café 0

soluble, café tostado y molido, y café tostado y molido en en-vases individuales con un peso de hasta 40 gramos. Este crite-rio aplicará también a un grupo de interés económico, cuando exista una o más empresas que cumplan con este requisitohaber realizado a partir del 4 de abril de 2011 inversiones 0

para crear nueva capacidad instalada para producir café tostado y molido en envases individuales con un peso de hasta 40 gramos; aplicará incluso a las empresas pertene-cientes a un mismo grupo de interés económicola exportación de café verde utilizado en la producción de 0

café tostado y molido en envases individuales con un peso de hasta 40 gramos fuera del territorio nacional

Descripción, fracción arancelaria yfecha de publicación (DOF)

Resolución

Tubería de acero al carbono con costura longitudinal recta, con diámetros exteriores mayores de 16 pulgadas y hasta 48 pulgadas (406.4 y hasta 1,219.2 milímetros), con espesores de pared en un rango de 0.188 a 1.000 pulgadas (4.77 a 25.4 milímetros) 7305.11.01 y 7305.12.01(29 de marzo)

Continúa el procedimiento administrativo de revisión y se mantienen las cuotas compensatorias siguientes, impuestas a las importaciones originarias de los Estados Unidos de América (EUA), independientemente del país de procedencia:

6.77%, 0 para las importaciones del producto que fabrica y exporta Berg Steel Pipe Corporation 25.43%, 0 para las importaciones de todas las demás exportadoras de los EUA

Los importadores que conforme a esta Resolución deban pagar la cuota compensatoria no estarán obligados a enterarla si comprueban que el país de origen de la mercancía es distinto de los EUA

251

La Secretaría de Economía (SE) asignará el cupo de impor-tación mediante el mecanismo de asignación directa.

El Acuerdo estará vigente del 4 de abril al 31 de diciembre de 2014 (Secretaría de Economía, 14 de marzo).

2. Vigésima Cuarta Modificación al Acuerdo por el que la Secretaría de Economía emite Reglas y Criterios de Carácter General en Materia de Comercio Exterior

Se modifican nuevamente las reglas y los criterios aplica-bles a las operaciones de comercio exterior, para:

establecer que sólo autorizará el permiso de importación 0

a quienes cuenten con una concesión minera o cualquier instrumento legal (convenio, contrato, acuerdo, etcétera) re-gistrado en el Registro Público de Minería. Para ello pedirá opinión a la Coordinación General de Minería, misma que verificará la autenticidad de la copia de la concesión o docu-mento presentado por los interesados, disposición vigente del 19 de marzo al 31 de diciembre de 2011actualizar el Anexo 2.4.1 Acuerdo de NOM’s, con las fe- 0

chas de nuevas publicaciones, cambios de nomenclatura y modificación en el campo de aplicación de ciertas normas, y clasificación adecuada de algunos productos –vigente a partir del 23 de marzo del 2011– (Secretaría de Economía, 18 de marzo de 2011).

3. Acuerdo por el que se da a conocer la Decisión No. 63 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos, la República de Colombia y la República de Venezuela, por la que se otorga una dispensa temporal para la utilización de materiales producidos u obte-nidos fuera de la zona de libre comercio para que determina-dos bienes textiles y del vestido reciban el trato arancelario preferencial establecido en el Tratado de Libre Comercio entre los Estados Unidos Mexicanos, la República de Colombia y la República de Venezuela, adoptada el 3 de febrero de 2011

Se otorga por el período del 21 de marzo al 20 de sep-tiembre del 2011, una prórroga a las dispensas temporales adoptadas por esa Comisión en las Decisiones No. 54, 55, 56 y 62 de fechas 4 y 7 de diciembre de 2009 y 16 y 27 de julio de 2010, respectivamente, para los mismos productos y montos referidos en esas Decisiones, mediante las cuales México apli-cará el arancel correspondiente a bienes originarios previsto en su calendario de desgravación del Anexo 1 al artículo 3-04 del Tratado a ciertos bienes textiles, elaborados totalmente en Colombia a partir de los materiales producidos u obtenidos fuera de la zona de libre comercio.

Los bienes quedarán sujetos a verificación y certificación del origen en términos del Tratado (Secretaría de Economía, 18 de marzo de 2011).

4. Acuerdo por el que se da a conocer el cupo y mecanismo de asignación para importar vehículos automotores usados

La SE establece el cupo de importación definitiva de 100 vehículos usados clasificados en las fracciones arancelarias 8703.21.02, 8703.22.02, 8703.23.02, 8703.24.02, 8703.31.02, 8703.32.02, 8703.33.02 y 8703.90.02, cuyo número de identi-ficación vehicular sea de uno a cinco años-modelo anteriores al año de importación (2010 a 2006), con el arancel aplicable conforme a la TIGIE o a los Tratados de Libre Comercio o acuerdos comerciales suscritos por México.

La asignación del cupo será a través del mecanismo de licitación pública, y podrán participar las personas físicas o morales establecidas en México.

A quienes se les autorice el cupo de importación, deberán cumplir con los requisitos y regulaciones y restricciones no arancelarias aplicables en la aduana de despacho.

Acuerdo vigente del 14 de abril al 31 de diciembre de 2011 (Secretaría de Economía, 25 de marzo de 2011).

Oficios, circulares y otros 5. Formatos y requerimientos para la entrega de información por parte de los fabricantes e importadores de equipos y aparatos que consumen energía para su funcionamiento

Se publican los lineamientos a observar por los fabricantes e importadores para entregar la información en los formatos del Anexo A, sobre el consumo de energía de los equipos y aparatos señalados en el Catálogo respectivo.

Los formatos se enviarán debidamente requisitados a la Comisión Nacional para el Uso Eficiente de la Energía y a la Pro-curaduría Federal del Consumidor, por primera y única vez, en un tiempo máximo de 60 días naturales posteriores al plazo establecido en el artículo 25 del Reglamento de la Ley para el Aprovechamiento Sustentables de la Energía, posteriormente se hará permanentemente, en el momento en que fabriquen o importen aparatos y equipos para comercialización en el territorio nacional.

Los formatos y requerimientos entrarán en vigor a partir del 15 de marzo de 2011 (Secretaría de Economía, 14 de marzo).

6. Resoluciones por la que se modifican diversas Normas Oficiales Mexicanas

Se adecuan, entre otros datos, la información a contener en el etiquetado y embalaje de los siguientes productos contem-plados en las Normas Oficiales Mexicanas:

NOM-158-SCFI-2003, Jamón-Denominación y clasificación 0

comercial, especificaciones fisicoquímicas, microbiológicas, organolépticas, información comercial y métodos de prueba, publicada el 14 de agosto de 2003 (se reforman los numera-les 3, 4, incisos c), j) y k) del numeral 10.1 y 12; se eliminan los incisos b), d), e), f), g), h), i) del numeral 10.1, el numeral

251

10.2 y se modifica el numeral 10.3 para quedar como 10.2 de la NOM)NOM-145-SCFI-2001, Información comercial-Etiquetado de 0

miel en sus diferentes presentaciones (adecuaciones a los numerales 2, 3, 5, 5.2.1.5.1 para quedar como 5.1, 5.2.1.5.5 para quedar como 5.2, 5.2.1.5.6 para quedar como 5.3 y 7; se eliminan los numerales 5.1.1, 5.2.1, 5.2.1.1, 5.2.1.2, 5.2.1.3, 5.2.1.4, 5.2.1.5, 5.2.1.5.2, 5.2.1.5.3 y 5.2.1.5.4)NOM-155-SCFI-2003, Leche, fórmula láctea y producto 0

lácteo combinado-denominaciones, especificaciones fisi-coquímicas, información comercial y métodos de prueba, (modificaciones a los numerales 2, 3, 4.2, 4.15, 4.19, 4.33, 4.38, 4.45, 4.46, 4.48, 4.55, 4.57, 4.59, Apartado 9 Informa-ción Comercial y 11) Modificaciones en vigor a partir del 2 de junio de 2011

(Secretaría de Economía, 14 de marzo).

7. Convocatorias Se publican las bases para participar en el:Premio Nacional de Exportación 2011, en el que podrán 0

participar las empresas, instituciones y organizaciones es-tablecidas en el paísproceso de selección y formación del Consejo Consultivo 0

de Evaluación del Premio Nacional de Exportación 2011Los aspirantes tendrán como fecha límite de inscripción el

24 de abril de 2011 (Secretaría de Economía, 25 de marzo).

8. Procedimientos para la evaluación de la conformidad: procedimientos simplificados para la verificación de la infor-mación de productos sujetos al cumplimiento de la Norma Oficial Mexicana NOM-051-SCFI/SSA1-2010, Especificacio-

nes generales de etiquetado para alimentos y bebidas no alcohólicas preenvasados-Información comercial y sanitaria, aplicables a las empresas de franja y región fronterizas

Las mercancías de importación destinadas a su comercia-lización en la franja y región fronterizas, sujetas al cumpli-miento de la NOM en mención, que sean importadas a granel al amparo de la fracción XV del artículo 10 del “Acuerdo de NOM´s (Anexo 2.4.1 de las reglas y criterios de la SE), podrán dar cumplimiento a la norma conforme al procedimiento sim-plificado establecido al efecto.

Quienes se sujeten a ese procedimiento asistirán a los con-sumidores, respecto de la información comercial y sanitaria adicional que solicite el cliente distinta del idioma español, contenida en los productos que adquieran, lo cual podrán ha-cer a través de módulos de información, jefes de departamen-tos o empleados de piso o empleados de mostrador.

El Procedimiento entrará en vigor 60 días naturales, des-pués de su publicación en el Diario Oficial de la Federación (Secretaría de Economía, 23 de marzo).

9. Reglamento de paquetería y mensajeríaA través de dicho ordenamiento, se dispone que las perso-

nas físicas o sociedades interesadas en el permiso para prestar el servicio paquetería y mensajería, presentarán por escrito una solicitud, en la que se proporcione, bajo protesta de decir ver-dad, la información y los documentos requeridos, entre ellos:

la constancia que acredite la legal importación al país de 0

vehículos adquiridos por el solicitante en el extranjeroEl Reglamento entrará en vigor a los seis meses contados

a partir del día siguiente al de su publicación en el Diario Ofi-cial de la Federación (Secretaría de Economía, 29 de marzo).

Para cualquier información relacionada con lo publicado en los apartados que integran esta sección,

comuníquese con el Coordinador Editorial: Lic. Ernesto Martínez Pantoja, correo electrónico: [email protected] o Editor Titular:

Lic. Irene Vega Rivera, correo electrónico: [email protected], Av. Constituyentes # 956 Col. Lomas Altas.

Teléfono: 9177-4144.

Para comentarCada vez está más cerca la reforma laboral y los cambios más significativos radican en la regulación de las outsourcing; el reconocimiento de contratos manejados actualmente de manera extralegal por algunas empresas como los denominados “a prueba”; nuevas causas de rescisión de la relación laboral; el tope a los salarios caídos; el pago del salario a través de medios electrónicos, entre otros

Guía de trámites Descubra si su trabajador es acreditado 0

Artículos mexicanos sin TLC 0

¿Qué hay de nuevo?Nuevo software para devoluciones y compensaciones

Desde el 28 de marzo los 0

contribuyentes pueden utilizar la versión 2.6.1 del programa F3241, para solicitar devoluciones y compensaciones en línea

Innecesario modificar datos en el Padrón de Importadores

Las modificaciones en los datos de los 0

contribuyentes inscritos en el Padrón de Importadores manifestadas a la Administración Local de Servicios al Contribuyente, se actualizarán automáticamente en dicho catastro

Cambia aviso de retención de créditos

Si un trabajador que está tramitando 0

el otorgamiento de un crédito de vivienda ante el Infonavit presenta a su patrón un Aviso de Retención de Descuentos sin el RFC de la empresa debe recibirlo, porque basta que esté correcto el nombre o la denominación del sujeto a quien va dirigido

RevisarDe la relación proveedor-cliente 0

pueden surgir diversas problemáticas que pueden solucionarse ante la Procuraduría Federal del Consumidor JC02

Los contribuyentes (personas físicas y 0

morales) pueden informar su cambio de domicilio a través de la página de Internet del SAT F09

La Vigésima Quinta Modificación a 0

las Reglas en materia de Comercio Exterior se refiere principalmente a la industria manufacturera y de servicios de exportación CE07

En el anteproyecto de la próxima 0

modificación a la Resolución Miscelánea Fiscal se adicionan las reglas a observar por los contribuyentes que decidan deducir las colegiaturas, destacando los requisitos de los comprobantes fiscales expedidos por las instituciones educativas F10

Los acreditados del Infonavit que sean 0

declarados inválidos o incapacitados serán liberados de su adeudo SS05

Lo que aprendíQuienes enajenen una casa 0

habitación estarán totalmente exentas del ISR si residieron en ésta durante los cinco años anteriores a la operación Los que en 2010 hubiesen tributado 0

en los regímenes de actividades em-presariales, honorarios, intermedio o arrendamiento, pueden aplicar una deducción adicional para el IETU por inversiones adquiridas en el período comprendido entre el 1o. de septiem-bre y el 31 de diciembre de 2007, sólo en esta declaración anual

PARA PROFUNDIZAR

Personas físicas ¡A declarar!Las personas físicas deben presentar su declaración anual del ejercicio 2010 el 2 de mayo, por ello es importante identificar los conceptos que pueden deducirse y los requisitos para, en su caso, solicitar la devolución automática del saldo a favor

No olvidarA más tardar el próximo 2 de mayo debe presentarse el aviso de dictamen al Seguro Social o la documentación que lo sustituye, si no presentarán el mismo