Severo Martínez Peláez

11

Severo Martínez Peláez Obras[editar ] Entre sus obras destacan «Motines de Indios. La violencia colonial en Centroamérica y Chiapas» (!"#$ y principalmente «La %atria del Criollo& Ensayo de Interpretaci'n de la ealidad )uatemalteca» (!*+$, considerada de -ran importancia en la historio-ra/a latinoamericana. # 0e acuerdo a un estudio, %el1e2 tiene «el mérito de ser el primer historiador proesional 3ue reali2' un an1lisis hist'rico de la estructura social -uatemalteca desde la perspectiva mar4ista de la lucha de clases como un intento -enuino de rehabilitar la capacidad e4plicativa del conocimiento hist'rico de la realidad socio5pol/tica de )uatemala». 6 Artículos[editar ] Título Tema principal Año Algo sobre re partimientos Situación de la mano de obra y de la política agraria colonial 1969 7tto ené Castillo %rincipales obras 8us principales obras son el poema Vamos Patria a Caminar 9escrito en !6# y donde denuncia la in:usticia y proclam' las ra2ones de su lucha armada 3ue eran el amor a la patria y la solidaridad humana5 y los ensayos El mensaje humano de Juan Ramón Jiménez 9 !#"5, Exilio 9!#"5, Irak 5!#"5, Los poetas del siglo XX 9sin a;o5 y e!"n #m$n 9!6<5. (0iccionario =ist'rico >io-r1ico de )uatemala, ?++<$.

-

Upload

miguel-ramos -

Category

Documents

-

view

226 -

download

0

Transcript of Severo Martínez Peláez

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 1/11

Severo Martínez Peláez

Obras[editar ]

Entre sus obras destacan «Motines de Indios. La violencia colonial en Centroamérica yChiapas» (!"#$ y principalmente «La %atria del Criollo& Ensayo de Interpretaci'n de laealidad )uatemalteca» (!*+$, considerada de -ran importancia en la historio-ra/alatinoamericana.# 0e acuerdo a un estudio, %el1e2 tiene «el mérito de ser el primer historiador

proesional 3ue reali2' un an1lisis hist'rico de la estructura social -uatemalteca desde laperspectiva mar4ista de la lucha de clases como un intento -enuino de rehabilitar la capacidade4plicativa del conocimiento hist'rico de la realidad socio5pol/tica de )uatemala».6

Artículos[editar ]

Título Tema principal Año

Algo sobre repartimientosSituación de la mano de obra y de la

política agraria colonial1969

7tto ené Castillo

%rincipales obras

8us principales obras son el poema Vamos Patria a Caminar 9escrito en !6# y dondedenuncia la in:usticia y proclam' las ra2ones de su lucha armada 3ue eran el amor a la patria yla solidaridad humana5 y los ensayos El mensaje humano de Juan Ramón Jiménez 9

!#"5, Exilio 9!#"5, Irak 5!#"5, Los poetas del siglo XX 9sin a;o5 y e!"n #m$n 9!6<5.(0iccionario =ist'rico >io-r1ico de )uatemala, ?++<$.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 2/11

%rincipales obras )abriela MIstral.

Desolación (!??$. Considerada su primera obra maestra, ue publicadaa iniciativa de @ederico de 7n/s, director del Instituto de las Espa;as, en Aueva Bor.La mayor/a de los poemas del libro los escribi' die2 a;os antes, durante su estanciaen la localidad de Co3uimbito. En ella incluye poemas muy sinceros, sensitivos,incluso an-ustiosos. En al-unos aparecen sus dudas reli-iosasD en otros aborda el

tema del amor desde su propia e4periencia tr1-ica, como la muerte de su amante.

DOCUMENTOS COMERCIALES

DOCUMENTOS COMERCIALES

DOCUMENTOS COMERCIALES

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se dejaconstancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y

costumbres generalizadas y las disposiciones de la ley.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 3/11

La misión que cumplen los documentos comerciales es de suma importancia, conforme surge de lo

siguiente:

* En ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada

operación, o sea sus derechos y obligaciones.

* Por lo tanto, constituyen un medio de prueba para demostrar la realización de los actos de comercio

* Constituyen también el elemento fundamental para la contabilización de dichas operaciones. * Permiten

el control de las operaciones practicadas por la empresa o el comerciante y la comprobación de losasientos de contabilidad

TIPOS DE DOCUMENTOS

Los documentos comerciales son:

1.- Factura

2.- Orden de compra

3.- Remito

4.- Recibo

5.- Nota de débito

6.- Nota de crédito

7.- Cheque

8.- Pagare

9.- Nota de crédito bancaria o boleto de deposito

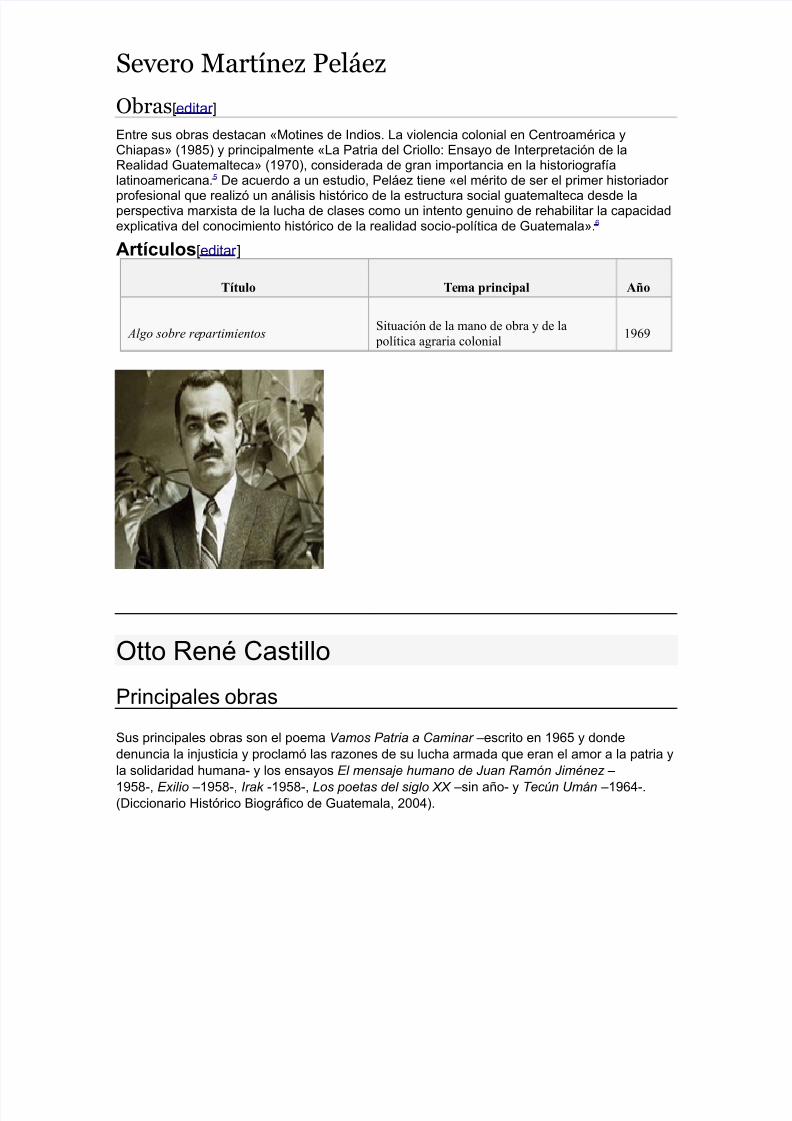

FACTURA

na actura es un documento 3ue respalda la reali2aci'n de una operaci'n econ'mica, 3ue por lo-eneral, se trata de una compraventa. En otras palabras, una actura es el documento a través del cualuna persona 3ue vende puede rendir cuentas, de orma instrumentali2ada, al contrato de compraventacomercial.

La actura adem1s reempla2a a la boleta en las transacciones de una or-ani2aci'n o ne-ocio, paraeectos impositivosD estas son v1lidas para los or-anismos iscali2adores dada la completa inormaci'n3ue dan de cada transacci'n, como un re-istro detallado de cada compra y venta.E4isten tres tipos de acturas, las 3ue se denominan F, > y C, 3ue, respectivamente corresponden a lasacturas ordinarias, rectiicativas y recapitulativas.

Factura ordinaria

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 4/11

De acuerdo a sus funciones, existen tres tipos distintos de facturas. Entre ellas, la factura de usomás frecuente es definitivamente la factura ordinaria.

Una factura ordinaria es un documento que sirve para dejar constancia de unaoperacióneconómica, ya sea esta una compraventa o la prestación de algn servicio. Este tipo de facturade!e recoger toda la información necesaria so!re dic"a operación.

Factura rectificativa

na actura rectiicativa es precisamente un tipo de actura 3ue se emite para corre-ir al-Gn error oa-re-ar al-Gn dato 3ue sea necesario.

na actura rectiicativa es un documento 3ue detalla al-una correcci'n en la actura ordinaria o bien ladevoluci'n de la mercanc/a. Esta actura se debe emitir en caso 3ue la actura ori-inal no cumpla con losre3uisitos establecidos por la ley vi-ente. Fsimismo, también se debe emitir una actura rectiicativa encaso 3ue se produ2ca al-Gn error con la mercanc/a, ya sean errores en el precio, descuentos,devoluciones, etc.

@actura recapitulativas

na factura recapitulativaorece la posibilidad deagrupar varias facturasemitidas hacia un mismodestinatario y dentro de un mismo mes. %ero para 3ue este documento sea v1lido, es necesario anulardichas acturas.

Esta actura, al tener el mismo valor le-al 3ue una factura ordinaria,también debe cumplir los mismosre3uisitos b1sicos. %or esta ra2'n, la factura recapitulativa no solo debe mostrar el valor total de lasventas del mes, sino 3ue debe hacer una breve descripción de todas las operaciones 3ue est1a-rupando.

Con estas pautas, una factura recapitulativa a-ili2a y simpliica los procesos de facturación, perosiempre respetando la normativa vi-ente establecida por la ley.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 5/11

ORDEN DE COMPRA

Una orden de compra es una solicitud escrita a un proveedor, por determinados artículos a un precio

convenido. La solicitud también especifica los términos de pago y de entrega.

La orden de compra es una autorización al proveedor para entregar los artículos y presentar una

factura.Todos los artículos comprados por una compañía deben acompañarse de las órdenes de

compra, que se enumeran en serie con el fin de suministrar control sobre su uso.Por lo general se

incluyen los siguientes aspectos en una orden de compra:- Nombre impreso y dirección de la

compañía que hace el pedido- Número de orden de compra- Nombre y dirección del proveedor-

Fecha del pedido y fecha de entrega requerida- Términos de entrega y de pago- Cantidad de

artículos solicitados- Número de catálogo- Descripción- Precio unitario y total- Costo de envío, de

manejo, de seguro y relacionados. Costo total de laorden- Firma autorizada

REMITO

El remito es un documento 3ue e4tiende el vendedor para documentar la entre-a yHo remisi'n al clientede las mercader/as. La persona 3ue recibe dichas mercader/as, mediante su irma, reconoce haberrecibido las mismas se-Gn el detalle eectuado en el remito, con lo cual 3ueda concretado el derecho delvendedor a cobrar y la obli-aci'n del comprador a pa-ar.La nota de remisi'n o remito se utili2a aun3ue no haya orden de compra e4tendida enormulario ni nota de venta, y sirve de base para la conecci'n de la actura si la entre-a de lasmercader/as es previa a la acturaci'n.#E$U%&%'(& ( DA'(& DE )A *('A DE #E+%&%(* ( #E+%'(.

Los datos undamentales de la nota de remisi'n son los si-uientes&. @echa de emisi'n.?. AGmero de orden de compra y nota de venta (si se han utili2ado estos comprobantes$.. 0etalle de las mercader/as entre-adas (sin precio$.<. Lu-ar de entre-a.#. Conormidad del comprador (en el e:emplar 3ue 3ueda en poder del vendedor$.6. 8e-Gn la esoluci'n )eneral <! de la 0)I, los remitos deben contener los mismos datosidentiicatorios del comprador y vendedor 3ue las acturas y la leyenda J07CMEAK7 A7LI07 C7M7 @FCKFN.*. La letra JN en el recuadro central del borde superior

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 6/11

ECI>7

n reci!o o constancia de pago es una constancia3ue sirve para certiicar 3ue se ha pa-ado por unservicio o producto.=ay de diversos tipos se-Gn el ormato, si 3ueda re-istrado, y otras caracter/sticas.Los recibos por lo -eneral, se e4tienden por duplicado. El ori-inal se entre-a a 3uien hi2o el pa-o y elduplicado 3ueda en poder de 3uien lo recibe. n recibo puede ser de muchas maneras dierente comopor e:emplo& una persona o empresa, y el detalle de acturas o servicios 3ue se pa-an con este che3ueemitido, 3uien lo opera, 3uien lo revisa, 3uien lo recibe conorme a lo descrito, echa de recibido,descripci'n de las acturas (nGmeros 3ue se pa-an$, los precios totales, los descuentos y los impuestos.Es utili2ado para de:ar constancia por parte de una empresa de 3ue ue lo 3ue se pa-o o reali2' con laemisi'n de mencionado che3ue 3ue consta en la copia voucher. 8e reiere a voucher cuando tiene copiasal carb'n, como el caso de los vouchers de las tar:etas de crédito 3ue tiene varias copias se-Gn el uso de

los interesados. Fdem1s sirve para sacar cuentas de cu1nto dinero se ha -astado.

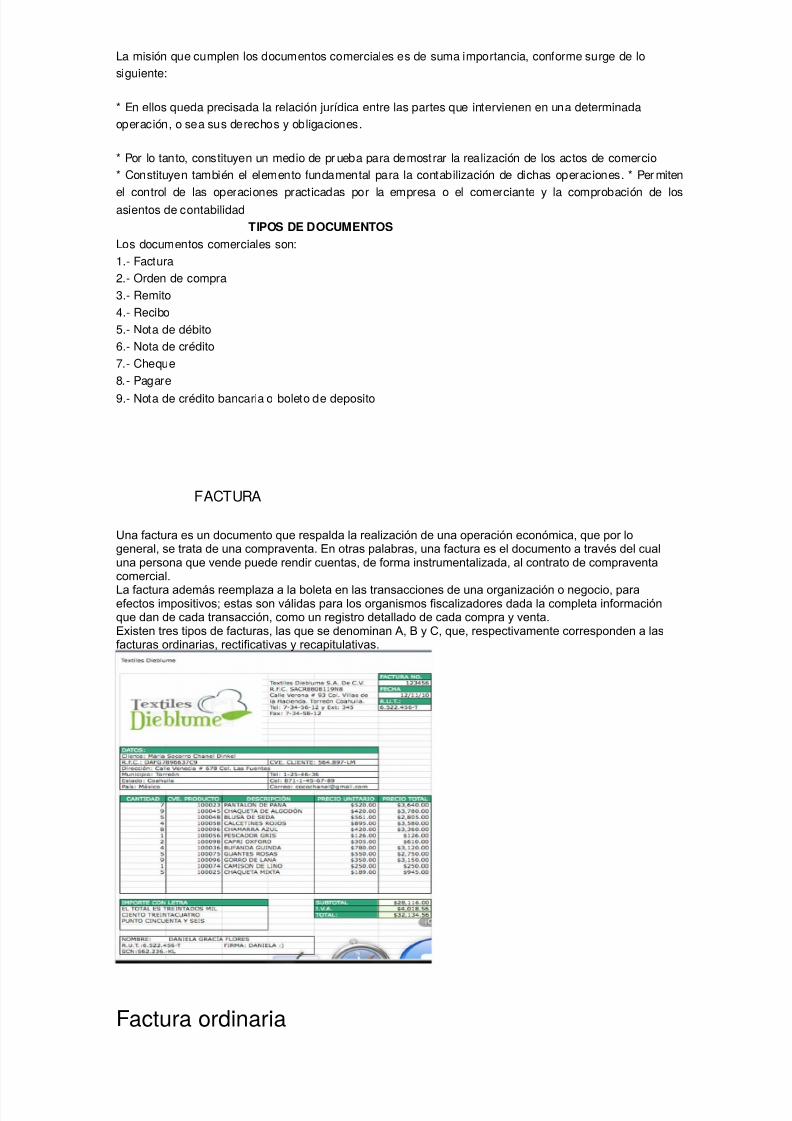

A7KF 0E 0O>IK7

Es un comprobante que una empresa envía a su cliente, en la que se le notifica

haber cargado o debitado en su cuenta una determinada suma o valor, por el

concepto que se indica en la misma nota. Este documento incrementa el valor de la

deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora

en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de

una cuenta.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 7/11

A7KF 0E CO0IK7

Es el comprobante 3ue una empresa env/a a su cliente a su cliente, con el ob:eto de inormar laacreditaci'n en su cuenta un valor determinado, por el concepto 3ue se indica en la mismanota. Fl-unos casos en 3ue se emplea la nota crédito pueden ser por& aver/a de productosvendidos, reba:as o disminuci'n de precios, devoluciones o descuentos especiales, o corre-irerrores por e4ceso en la acturaci'n. La nota crédito disminuye la deuda o el saldo de larespectiva cuenta.

0esde el punto de vista de la empresa, la nota debito si-niica un in-reso para ésta, y la notacrédito si-niica una ero-aci'n.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 8/11

C=EPE

n c"eque (anglicismode !he%ue o !he!k $ es un documento contable de valoren el 3ue la persona 3ue

es autori2ada para e4traer dinerode una cuenta (por e:emplo, el titular$, e4tiende a otra persona unaautori2aci'n para retirar una determinada cantidad de dinero de su cuenta la cual se e4presa en eldocumento, prescindiendo de la presencia del titular de la cuenta bancaria.

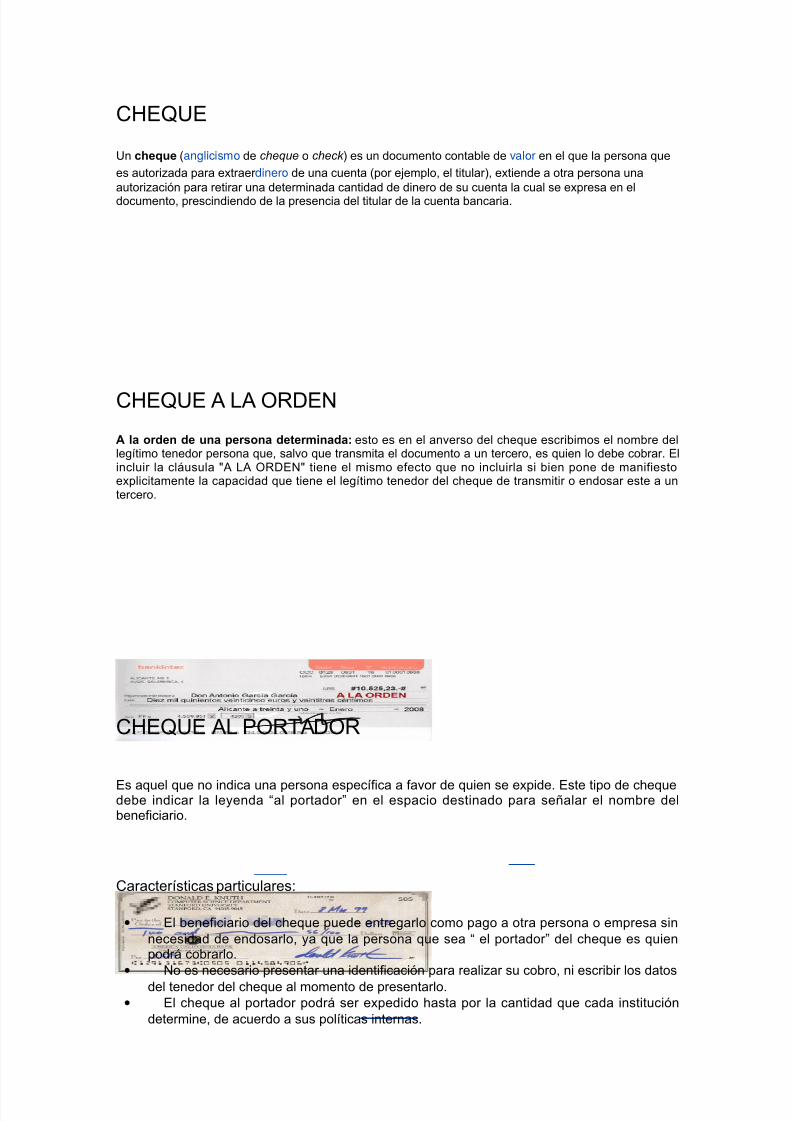

C=EPE F LF 70EA

A la orden de una persona determinada esto es en el anverso del che3ue escribimos el nombre delle-/timo tenedor persona 3ue, salvo 3ue transmita el documento a un tercero, es 3uien lo debe cobrar. Elincluir la cl1usula QF LF 70EAQ tiene el mismo eecto 3ue no incluirla si bien pone de maniiestoe4plicitamente la capacidad 3ue tiene el le-/timo tenedor del che3ue de transmitir o endosar este a untercero.

C=EPE FL %7KF07

Es a3uel 3ue no indica una persona espec/ica a avor de 3uien se e4pide. Este tipo de che3uedebe indicar la leyenda Jal portadorN en el espacio destinado para se;alar el nombre delbeneiciario.

Caracter/sticas particulares&

• El beneiciario del che3ue puede entre-arlo como pa-o a otra persona o empresa sinnecesidad de endosarlo, ya 3ue la persona 3ue sea J el portadorN del che3ue es 3uienpodr1 cobrarlo.

• Ao es necesario presentar una identiicaci'n para reali2ar su cobro, ni escribir los datos

del tenedor del che3ue al momento de presentarlo.• El che3ue al portador podr1 ser e4pedido hasta por la cantidad 3ue cada instituci'n

determine, de acuerdo a sus pol/ticas internas.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 9/11

Recomendaciones:

• Fl recibir un che3ue al portador, depos/talo o c'bralo inmediatamente, ya 3ue en casode e4trav/o o robo, podr1 ser cobrado por cual3uier persona.

• ecuerda 3ue aun3ue el che3ue te haya sido robado, la instituci'n bancaria tiene laobli-aci'n de pa-arlo a 3uien lo presente para su cobro, por lo 3ue debes notiicar inmediatamente el e4trav/o o el robo al banco, adem1s de se-uir el procedimiento 3ueéste te indi3ue para llevar a cabo este tipo de cancelaci'n.

• Fntes de e4pedir un che3ue al portador veriica con tu banco cual es la cantidadm14ima por la 3ue este puede ser e4pedido, ya 3ue al ser disposiciones del >anco deMé4ico, estas pueden variar.

• especto a la cancelaci'n de este tipo de che3ues, ésta se har1 eectiva hasta 3uehayan transcurrido los pla2os de presentaci'n 3ue establece la Ley )eneral de K/tulos y7peraciones de CréditoD misma 3ue se;ala 3ue ser1 de # d/as naturales 3ue si-an al desu echa, si ueran pa-aderos en el mismo lu-ar de su e4pedici'n. 0entro de un mes siueran e4pedidos y pa-aderos en diversos lu-ares del territorio nacionalD y dentro de meses si son e4pedidos en el e4tran:ero y pa-aderos en territorio nacional o viceversa.Mientras no transcurran estos pla2os, no puede ser cancelado el che3ue, salvo en casode robo.

C=EPE CEKI@ICF07

En al-unas ocasiones el beneiciario de un che3ue necesita estar totalmentese-uro de 3ueeste documento cuenta con los ondos suicientes para ser pa-ado por el bancoD para lo cualsolicita al librador, 3uien a su ve2 re3uerir1 al banco certii3ue la e4istencia de estos ondos.Esto si-niica 3ue el banco retira el importe se;alado en el che3ue de la cuenta de la persona3ue lo e4pide, sell1ndolo y irm1ndolo como prueba de -arant/a de 3ue el documento contar1con los ondos suicientes cuando el beneiciario lo presente para su cobro en el pla2oestablecido. Con este tipo de che3ues se ase-ura la e4istencia de recursos para el pa-o deldocumento aGn cuando posteriormente la cuenta pudiera 3uedarse sin ondos, ya 3ue el titular

de la misma no podr1 disponer de ese dinero.

Caracter/sticas particulares

• El cuentahabiente es el Gnico 3ue puede solicitar la certiicaci'n.• 0ebe ser nominativo, es decir estar a nombre de una persona o una empresa

determinada.• Ao es ne-ociable por lo 3ue no pueden cederse sus derechos mediante endosos y s'lo

puede can:earse por el beneiciario, 3uien deber1 cobrarlo o depositarlo en su cuenta.•

Runto con la leyenda en 3ue se indi3ue 3ue el che3ue est1 certiicado, debe contener dos irmas de uncionarios acultados por el banco.• 8e cobra comisi'n por su certiicaci'n.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 10/11

• Este che3ue podr1 ser cancelado por el cuentahabiente 3ue solicit' su certiicaci'nsiempre y cuando no haya sido cobrado y se devuelva el documento al banco parareali2ar la cancelaci'n.

• F dierencia del che3ue de ca:a, para éste tipo de che3ues es necesario 3ue 3uien loemite ten-a una cuenta en el banco 3ue lo va a certiicar, por lo 3ue puede decirse 3ueGnicamente es para clientes de ese banco.

• Este tipo de documento puede ser muy Gtil cuando se 3uiere ase-urar de 3ue elche3ue entre-ado como pa-o ten-a ondos cuando se cobre en el banco.

Recomendaciones

• %re-unta en tu banco sobre las comisiones 3ue cobra por la certiicaci'n de che3ues yel car-o en caso de cancelaci'n.

• 8i la cancelaci'n se debe a robo o e4trav/o del documento, deber1s levantar un actaante el ministerio pGblico y presentarte con una copia de la misma ante el banco para 3ueprocedan a reali2ar los tr1mites de cancelaci'n.

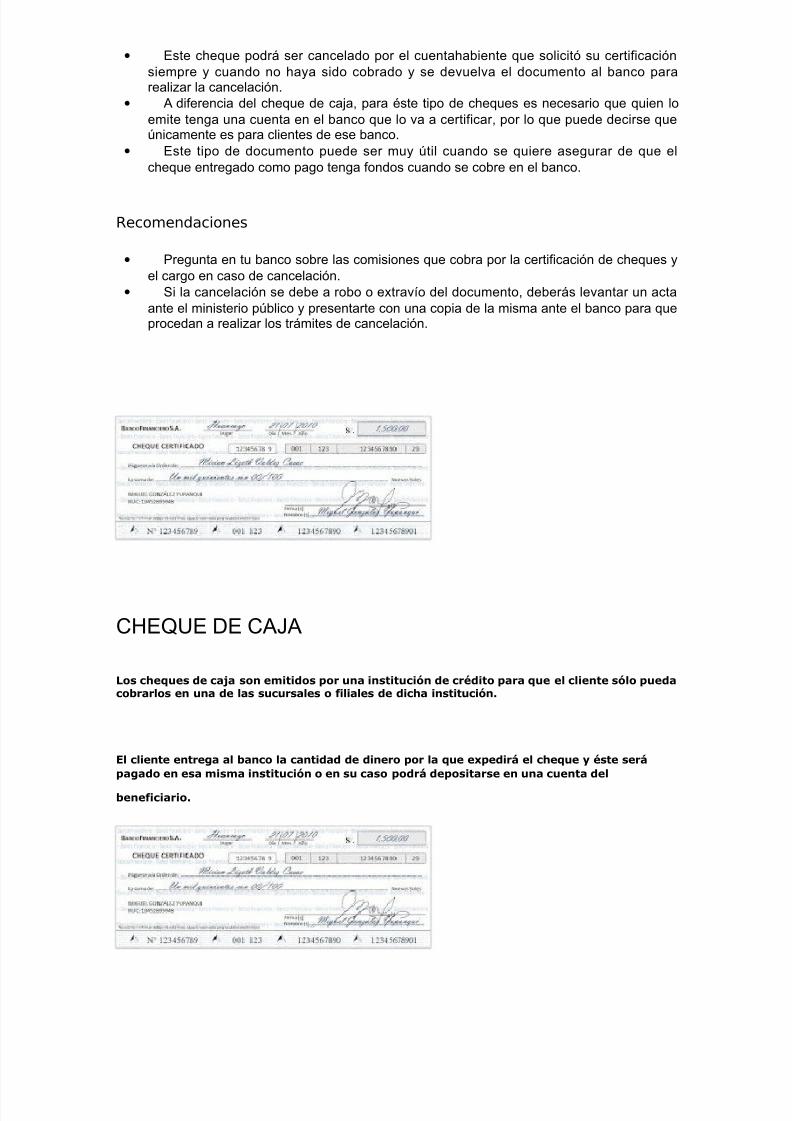

C=EPE 0E CFRF

Los cheques de caja son emitidos por una institución de crédito para que el cliente sólo puedacobrarlos en una de las sucursales o filiales de dicha institución.

El cliente entrega al banco la cantidad de dinero por la que expedirá el cheque y éste será

pagado en esa misma institución o en su caso podrá depositarse en una cuenta del

beneficiario.

7/24/2019 Severo Martínez Peláez

http://slidepdf.com/reader/full/severo-martinez-pelaez 11/11

: