Sesión 1 - CONCEPTOS Y FUNDAMENTOS BASICOS DE COSTOS MINEROS (19-Nov-13)

103

Sesión N Sesión N Sesión N Sesión N°1 1 1 : : : “CONCEPTOS Y FUNDAMENTOS BASICOS “CONCEPTOS Y FUNDAMENTOS BASICOS “CONCEPTOS Y FUNDAMENTOS BASICOS “CONCEPTOS Y FUNDAMENTOS BASICOS DE COSTOS MINEROS” DE COSTOS MINEROS” DE COSTOS MINEROS” DE COSTOS MINEROS” Seguridad y Medio Ambiente Planeamiento y Sistemas Relaciones Humanas y Comunitarias Ingeniería - Infraestructura Logística Mantenimiento General PROSPECCIÓN Y COMUNIDADES EXPLORACIÓN EXPLOTACIÓN TRATAMIENTO PLAN DE CIERRE ACTIVIDADES PRIMARIAS ACTIVIDADES DE APOYO Mg. Mg. Ing. Ing. Fredy Fredy Ponce R. Ponce R. Seminario : Lima, Perú – 19, 20 y 21 Noviembre 2013

Transcript of Sesión 1 - CONCEPTOS Y FUNDAMENTOS BASICOS DE COSTOS MINEROS (19-Nov-13)

Sesión NSesión NSesión NSesión N°1111:::: “CONCEPTOS Y FUNDAMENTOS BASICOS “CONCEPTOS Y FUNDAMENTOS BASICOS “CONCEPTOS Y FUNDAMENTOS BASICOS “CONCEPTOS Y FUNDAMENTOS BASICOS DE COSTOS MINEROS”DE COSTOS MINEROS”DE COSTOS MINEROS”DE COSTOS MINEROS”

Seguridad y Medio Ambiente

Planeamiento y Sistemas

Relaciones Humanas y Comunitarias

Ingeniería - Infraestructura

Logística

Mantenimiento General

PROSPECCIÓN Y

COMUNIDADES

EXPLORACIÓN EXPLOTACIÓN TRATAMIENTO PLAN DE CIERRE

ACTIVIDADES PRIMARIAS

ACTIVIDADES DE APOYO

Mg.Mg. Ing. Ing. FredyFredy Ponce R.Ponce R.

Seminario:

Lima, Perú – 19, 20 y 21 Noviembre 2013

I. GENERALIDADES DE LA MINERIA EN EL PERU.

II. CONCEPTOS BASICOS DEL PLANEAMIENTO ESTRATEGICO DE UNA EMPRESA MINERA.

III. GENERALIDADES DE UNA OPERACION MINERA.

IV. ENFOQUE SISTEMÁTICO DE LOS COSTOS MINEROS.

V. COSTOS DE OPERACIÓN DE UNA MINA.

Sesión NSesión N°°11:: CONCEPTOS Y FUNDAMENTOS BASICOS CONCEPTOS Y FUNDAMENTOS BASICOS DE LOS COSTOS MINEROSDE LOS COSTOS MINEROS

Temario:

Mg. Ing. Fredy Ponce R.

DIA MARTES 19 NOVIEMBRE 2013

22

I.I.I.I. GENERALIDADES DE LA MINERIA EN EL PERUGENERALIDADES DE LA MINERIA EN EL PERUGENERALIDADES DE LA MINERIA EN EL PERUGENERALIDADES DE LA MINERIA EN EL PERU

Mg. Ing. Fredy Ponce R.33

Seminario:

“ELABORACION DE PRECIOS UNITARIOS Y REDUCCION DE LOS COSTOS EN LAS OPERACIONES MINERAS”

• La industria minera desde un punto de vista económico es un proceso de suministro que se basa en la existencia geológica de minerales metálicos o no metálicos que existen en la corteza terrestre y que se explotan por la existencia de un mercado, que a su vez se deriva de las necesidades humanas, contribuyendo de esta forma a su desarrollo.

1. ¿QUÉ ES LA INDUSTRIA MINERA?

EXISTENCIA DE UN YACIMIENTO DE MINERALES

MERCADO DE MINERALES

FL

UJO

DE

MIN

ER

AL

EXPLORACION

DESARROLLO

MINADO

PROCESAMIENTO

TRANSPORTE

FUND. Y REFIN.

PRODUCTO FINAL

NECESIDADES HUMANAS

44Mg. Ing. Fredy Ponce R.

• La minería tiene por objetivo extraer recursos minerales de la tierra. Para ello, abarca todas las actividades encaminadas a explotar materias primas por medios técnicos, depositadas debajo de la tierra y transportarlas hasta la planta de beneficio.

• Además de la extracción y el transporte, comprende actividades de prospección y exploración, dotación de infraestructura, y medidas de seguridad de los mineros.

2. ¿QUÉ COMPRENDE LA MINERÍA?

Mg. Ing. Fredy Ponce R.55

3.3. OBJETIVOS DEL SECTOR MINERO (SNMP)OBJETIVOS DEL SECTOR MINERO (SNMP)

SECTOR MINERO

• VISIÓN: Somos reconocidos como aliados estratégicos del desarrollo sostenible del país y un modelo de eficiencia. Lideramos el ranking de competitividad minera en Latinoamérica.

• MISIÓN: Descubrir, transformar y proveer los recursos minerales requeridos por la sociedad, generando valor de manera eficiente con responsabilidad social, ambiental y cultural en beneficio del país.

Mg. Ing. Fredy Ponce R.66

4.4. EXPORTACIONES MINERAS 2010 EXPORTACIONES MINERAS 2010 –– 2012 (VAR %)2012 (VAR %)

En el 2012, la recaudación por minería cayó S/ 625 millones con respecto al 2011.

Mg. Ing. Fredy Ponce R.77

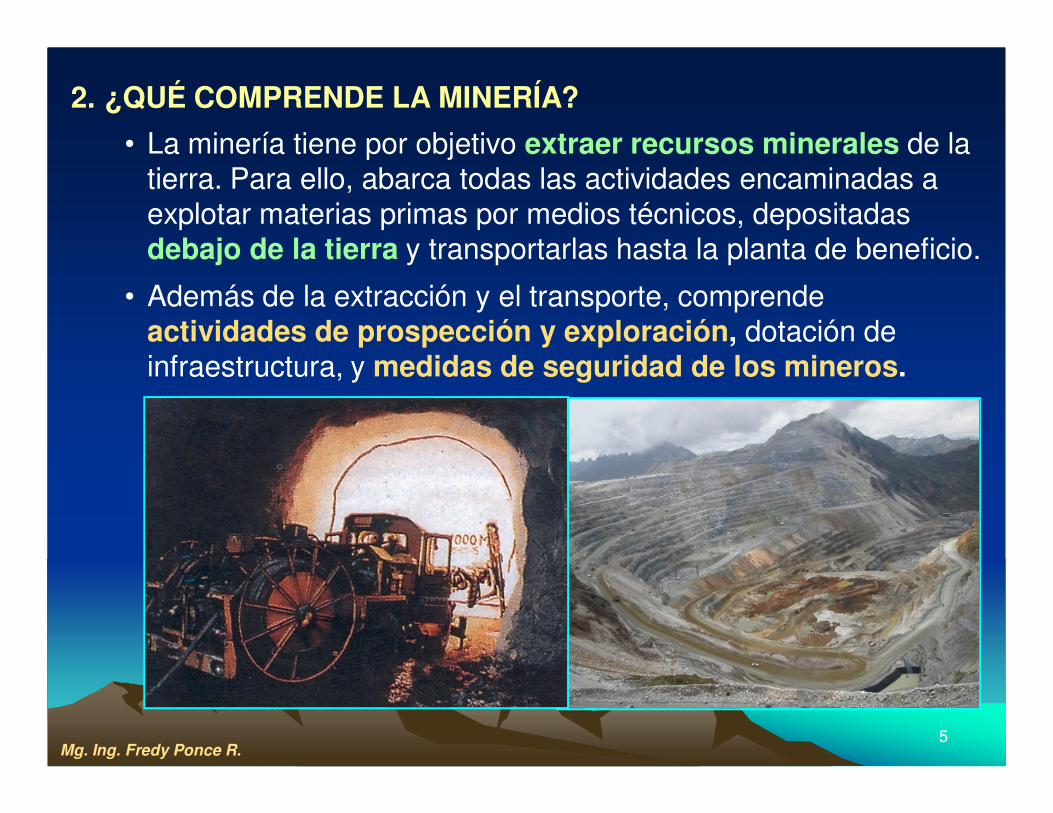

US$ 53,787 Millones

5. CARTERA ESTIMADA DE PROYECTOS MINEROS – A MARZO 2013

FUENTE: MINEM – CARTERA ESTIMADA DE PROYECTOS MINEROS MARZO 2013ELABORADO POR DIRECCION DE PROMOCION MINERA - MEM

88

CARTERA ESTIMADA DE PROYECTOS MINEROS – POR SITUACION

Mg. Ing. Fredy Ponce R.99

Mg. Ing. Fredy Ponce R.1010

CARTERA ESTIMADA DE PROYECTOS MINEROS – POR REGIONES

18 Regiones mineras

1111

6.6. CICLO DE VIDA DE UNA MINACICLO DE VIDA DE UNA MINA

Mg. Ing. Fredy Ponce R.

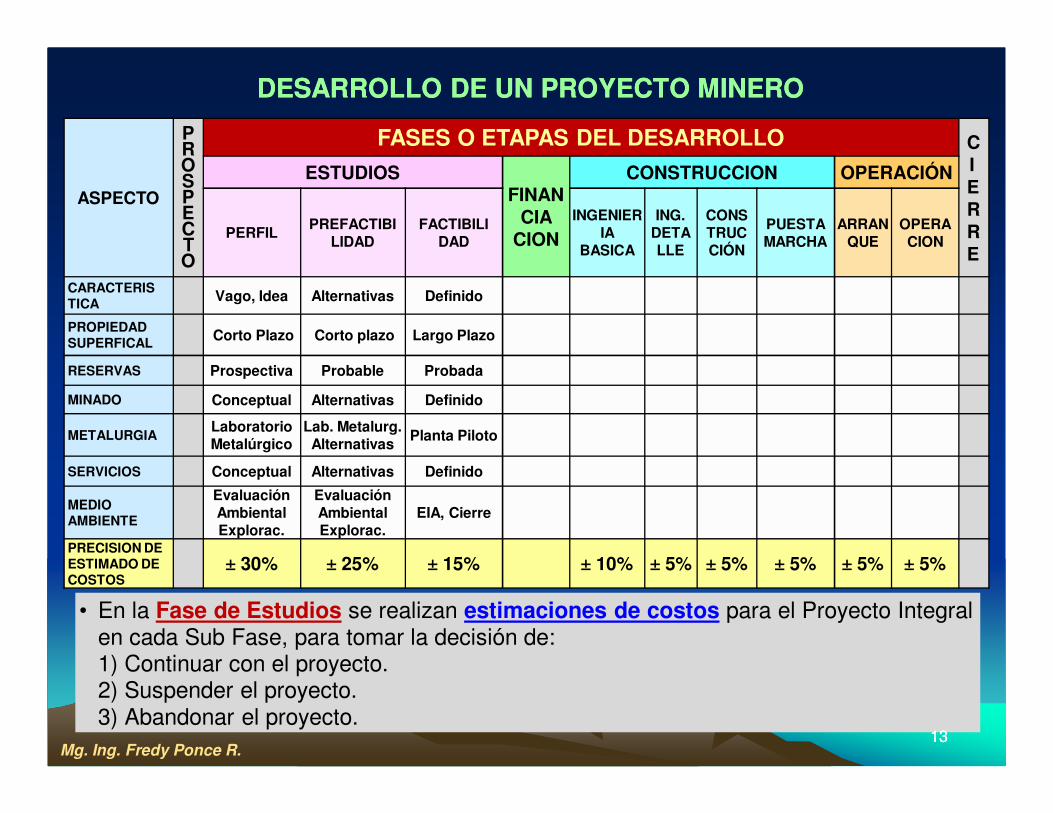

• Con la finalidad de minimizar los riesgos, una actividad minera se tiene que desarrollar por Fases o Etapas.

• FASES DE DESARROLLO DE UN PROYECTO MINERO:1) Estudios2) Financiación3) Construcción4) Operación

• Cada Fase o Sub-Fase tiene diferente nivel de información.

• De acuerdo a la fase y sub-fase del proyecto la estimación de costos se realiza con diferente precisión.

• En el siguiente cuadro se muestran:a) Las fases o etapas de desarrollo de un proyecto minero.b) Las características de las fases.

7. DESARROLLO DE UN PROYECTO MINERO Y ESTIMACIÓN DE COSTOS

Mg. Ing. Fredy Ponce R.

c) La precisión de los estimados de costos.

1212

ASPECTO

PROSPECTO

FASES O ETAPAS DEL DESARROLLO CIERRE

ESTUDIOSFINAN

CIA CION

CONSTRUCCION OPERACIÓN

PERFILPREFACTIBI

LIDADFACTIBILI

DAD

INGENIERIA

BASICA

ING. DETALLE

CONSTRUCCIÓN

PUESTA MARCHA

ARRANQUE

OPERA CION

CARACTERIS TICA Vago, Idea Alternativas Definido

PROPIEDAD SUPERFICAL Corto Plazo Corto plazo Largo Plazo

RESERVAS Prospectiva Probable Probada

MINADO Conceptual Alternativas Definido

METALURGIALaboratorio Metalúrgico

Lab. Metalurg.Alternativas

Planta Piloto

SERVICIOS Conceptual Alternativas Definido

MEDIO AMBIENTE

Evaluación Ambiental Explorac.

Evaluación Ambiental Explorac.

EIA, Cierre

PRECISION DE ESTIMADO DE COSTOS

± 30% ± 25% ± 15% ± 10% ± 5% ± 5% ± 5% ± 5% ± 5%

• En la Fase de Estudios se realizan estimaciones de costos para el Proyecto Integral en cada Sub Fase, para tomar la decisión de:1) Continuar con el proyecto.2) Suspender el proyecto.3) Abandonar el proyecto.

DESARROLLO DE UN PROYECTO MINERODESARROLLO DE UN PROYECTO MINERO

Mg. Ing. Fredy Ponce R.1313

1414

FLUJO ECONÓMICO TÍPICO DE UN PROYECTO MINERO

AÑOS

ING

RE

SO

S N

ET

OS

PRE-INVERSION INVERSION OPERACION CIERRE

US$ Millones

Mg. Ing. Fredy Ponce R.

II.II.II.II. CONCEPTOS BASICOS DEL PLANEAMIENTO CONCEPTOS BASICOS DEL PLANEAMIENTO CONCEPTOS BASICOS DEL PLANEAMIENTO CONCEPTOS BASICOS DEL PLANEAMIENTO ESTRATEGICO EN UNA EMPRESA MINERAESTRATEGICO EN UNA EMPRESA MINERAESTRATEGICO EN UNA EMPRESA MINERAESTRATEGICO EN UNA EMPRESA MINERA

Mg. Ing. Fredy Ponce R.1515

Seminario:

“ELABORACION DE PRECIOS UNITARIOS Y REDUCCION DE LOS COSTOS EN LAS OPERACIONES MINERAS”

AnálisisExterno

AnálisisInterno

OBJETIVOS ESTRATEGIAS IMPLEMENTACION

CONTROLDE GESTION

Etapa I:

IMPLEMENTACIÓN EVALUACIÓN

1.1. DIRECCION Y GESTION ESTRATEGICA EN MINERIADIRECCION Y GESTION ESTRATEGICA EN MINERIA(Modelo de los 7 Pasos)(Modelo de los 7 Pasos)

4 5 6 73

1

2

VISION

MISION

DIAGNOSTICO

Mg. Ing. Fredy Ponce R.

FORMULACIÓN

Etapa II: Etapa III:

1616

EMPRESA MINERA

1717Mg. Ing. Fredy Ponce R.

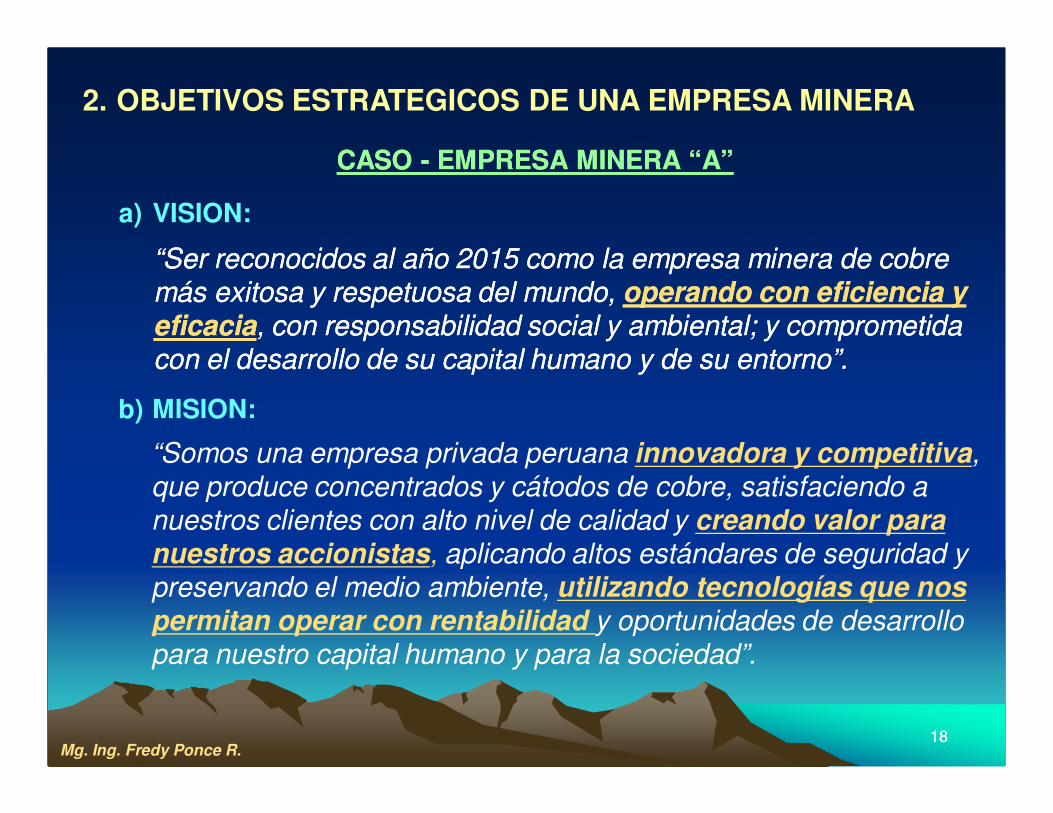

“Ser reconocidos al año 2015 como la empresa minera de cobre “Ser reconocidos al año 2015 como la empresa minera de cobre más exitosa y respetuosa del mundo, más exitosa y respetuosa del mundo, operando con eficiencia y operando con eficiencia y eficaciaeficacia, con responsabilidad social y ambiental; y comprometida , con responsabilidad social y ambiental; y comprometida con el desarrollocon el desarrollo de su capital humano yde su capital humano y de su entorno”.de su entorno”.

“Somos una empresa privada peruana innovadora y competitiva, que produce concentrados y cátodos de cobre, satisfaciendo a nuestros clientes con alto nivel de calidad y creando valor para nuestros accionistas, aplicando altos estándares de seguridad y preservando el medio ambiente, utilizando tecnologías que nos permitan operar con rentabilidad y oportunidades de desarrollo para nuestro capital humano y para la sociedad”.

CASO CASO -- EMPRESA MINERA “A”EMPRESA MINERA “A”

a) VISION:

2. OBJETIVOS ESTRATEGICOS DE UNA EMPRESA MINERA

b) MISION:

Mg. Ing. Fredy Ponce R.1818

3.3. LAS CINCO FUERZAS COMPETITIVAS

• Michael Porter a inicio de los '80 introdujo el análisis de las cinco fuerzas competitivas que determinan lo atractivo que puede ser el sector y las ventajas, dentro de éste, de una empresa sobre otra.

• Estas cinco fuerzas actúan siempre y al mismo tiempo varían en magnitud y en importancia relativa entre distintos sectores y entre distintas empresas de un mismo sector, son condicionantes de la rentabilidad posible de las organizaciones.

Mg. Ing. Fredy Ponce R.1919

4.4. CONCEPTO DE CADENA DE VALORCONCEPTO DE CADENA DE VALOR

• Michael Porter plantea también la Cadena de Valor. • Se incluye sólo las actividades que agregan valor. Trata de

esquematizar "el conjunto de actividades” que actúan para producir y vender los productos.

• Una empresa es rentable si el valor de los productos excede el costo de hacerlos.

• La cadena de valor exige también evaluar a los proveedores y clientes. Se debe conocer la importancia que nuestros productos tienen para ellos.

• Las empresas que deben obtener ventajas competitivas en Costo, como es la Minería, deben conocer el valor de cada una de sus actividades principales.

• Es necesario analizar que actividades específicas proporcionan una ventaja competitiva en cuanto al costo o a la diferenciación.

Mg. Ing. Fredy Ponce R.2020

• Esta metodología nos permite disgregar las actividades estratégicas en: Actividades Primarias y Actividades de Apoyo.

4.1) CADENA DE VALOR EN UNA OPERACIÓN MINERA

2121Mg. Ing. Fredy Ponce R.

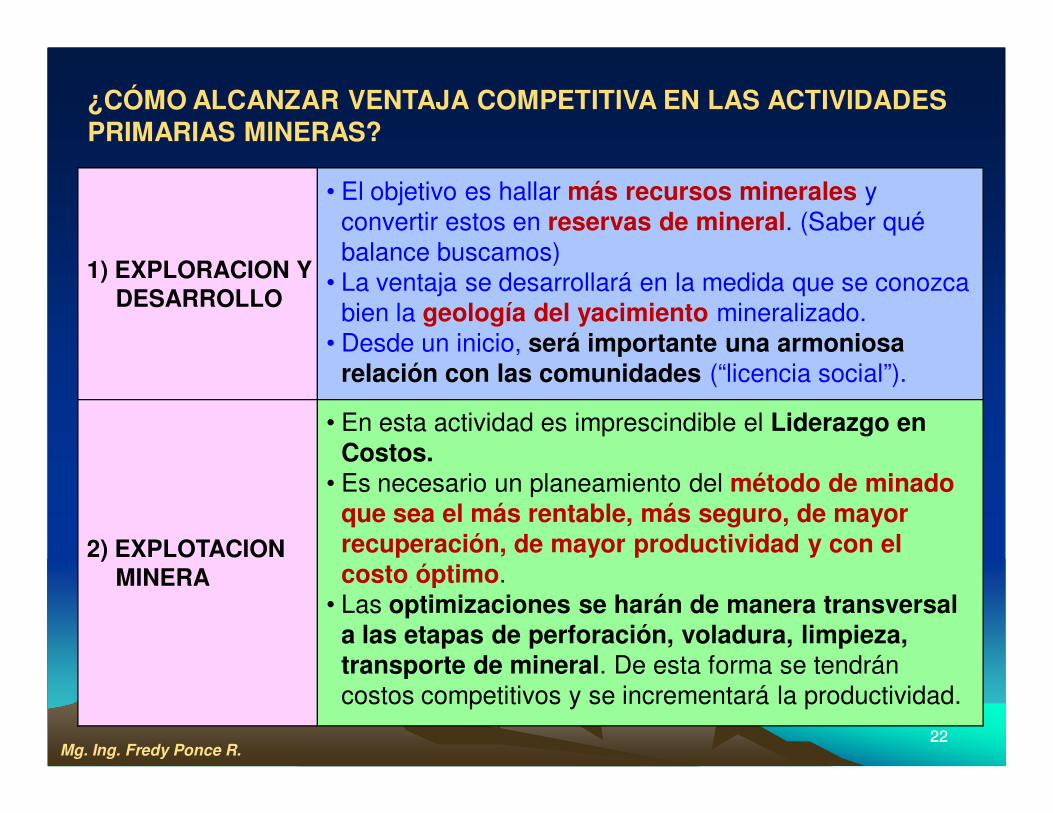

¿CÓMO ALCANZAR VENTAJA COMPETITIVA EN LAS ACTIVIDADES PRIMARIAS MINERAS?

1) EXPLORACION Y DESARROLLO

• El objetivo es hallar más recursos minerales y convertir estos en reservas de mineral. (Saber qué balance buscamos)

• La ventaja se desarrollará en la medida que se conozca bien la geología del yacimiento mineralizado.

• Desde un inicio, será importante una armoniosa relación con las comunidades (“licencia social”).

2) EXPLOTACION MINERA

• En esta actividad es imprescindible el Liderazgo en Costos.

• Es necesario un planeamiento del método de minado que sea el más rentable, más seguro, de mayor recuperación, de mayor productividad y con el costo óptimo.

• Las optimizaciones se harán de manera transversal a las etapas de perforación, voladura, limpieza, transporte de mineral. De esta forma se tendrán costos competitivos y se incrementará la productividad.

2222Mg. Ing. Fredy Ponce R.

¿CÓMO ALCANZAR VENTAJA COMPETITIVA EN LAS ACTIVIDADES PRIMARIAS MNERAS?

3) TRATAMIENTO DE MINERAL

• En esta actividad es una combinación de Liderazgo en Costos con un proceso óptimo de tratamiento: chancado, molienda, flotación, espesamiento y filtrado.

• Y por otro lado se buscará mejorar los ingresos con un mayor recuperación metalúrgica, mayores grados en el producto concentrado, menores penalidades a fin de obtener las mayores ventas (“Licencia Social”).

4) COMERCIALIZACION

• La ventaja competitiva se dará en función al mayor o menor conocimiento del mercado de metales, manejo de clientes (fundiciones o refinerías nacionales o internacionales). Se buscan los mayores ingresos para la operación minera.

• Ventaja también por la ubicación geográfica.

2323Mg. Ing. Fredy Ponce R.

• El margen económico de una empresa minera depende del valor de sus productos minerales, el que a su vez está en función a losprecios internacionales (los que están fuera de su control), y también de los costos de sus actividades primarias y de apoyo.

Mg. Ing. Fredy Ponce R.

Extracto tomado de: MINERIA, FINANZAS Y GESTIONGBLOG DE LUIS FELIPE IRIARTE

• Los costos son la única variable en la que tienen cierto control.

• Cada empresa debe analizar la composición de su propia cadena de valor en términos económicos y formular un plan realista y con visión de mediano plazo.

• Aquí se sugiere un plan efectivo que consiste en:

1) Identificar las actividades que generan mayor valor y fortalecerlas.2) Adquirir nuevas tecnologías para optimizar sus procesos.3) Detectar qué áreas generan el mayor costo y en qué tipo de gasto. 4) Potenciar su sistema de costos, y sistema de gestión.5) Mejorar continuamente las condiciones comerciales. 6) Administrar mejor el talento humano y empoderarlo.

4.1) CADENA DE VALOR EN UNA OPERACIÓN MINERA

2424

CADENA DE VALOR TIPICA EN UNA EMPRESA MINERACADENA DE VALOR TIPICA EN UNA EMPRESA MINERA

Mg. Ing. Fredy Ponce R.2525

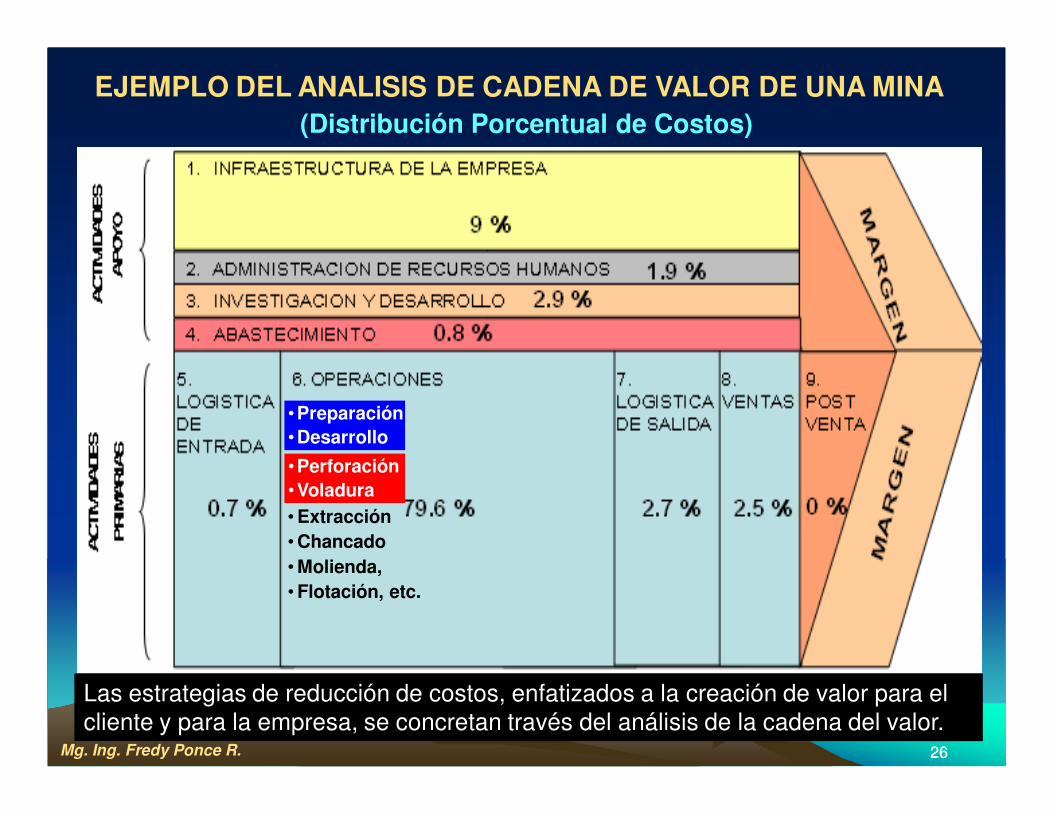

(Distribución Porcentual de Costos)EJEMPLO DEL ANALISIS DE CADENA DE VALOR DE UNA MINA

• Preparación• Desarrollo• Perforación• Voladura• Extracción• Chancado• Molienda,• Flotación, etc.

•Perforación•Voladura

•Preparación•Desarrollo

Las estrategias de reducción de costos, enfatizados a la creación de valor para el cliente y para la empresa, se concretan través del análisis de la cadena del valor.

Mg. Ing. Fredy Ponce R. 2626

• En el caso mostrado (gráfico anterior), se concluye que:

1) El 85.5% del costo total corresponde a las Actividades Primarias, y el 14.5% a las Actividades de Apoyo.

2) El costo más relevante de las actividades primarias corresponde al ÁREA OPERACIONES (79.6% costo total de producción).

3) Los mayores costos de las actividades de apoyo corresponden a Infraestructura (9%), e Investigación y Desarrollo (2.9%).

Mg. Ing. Fredy Ponce R.

OPERACIONES: ES EL ESLABON PERDIDO DE LA ESTRATEGIA EMPRESARIAL.- La gerencia debe prestar atención al grupo de actividades que concentra y es responsable del 75% de la inversiónde la empresa, 80% de su personal, y del 85% o más de los costos, y cuyo tratamiento por la alta gerencia debe ser fundamentalmente estratégico y no meramente operacional.

Wickham SkinnerHarvard University

Octubre 1979¿Dónde debemos Reducir Costos?

2727

EJEMPLO DEL ANALISIS DE CADENA DE VALOR DE UNA MINA

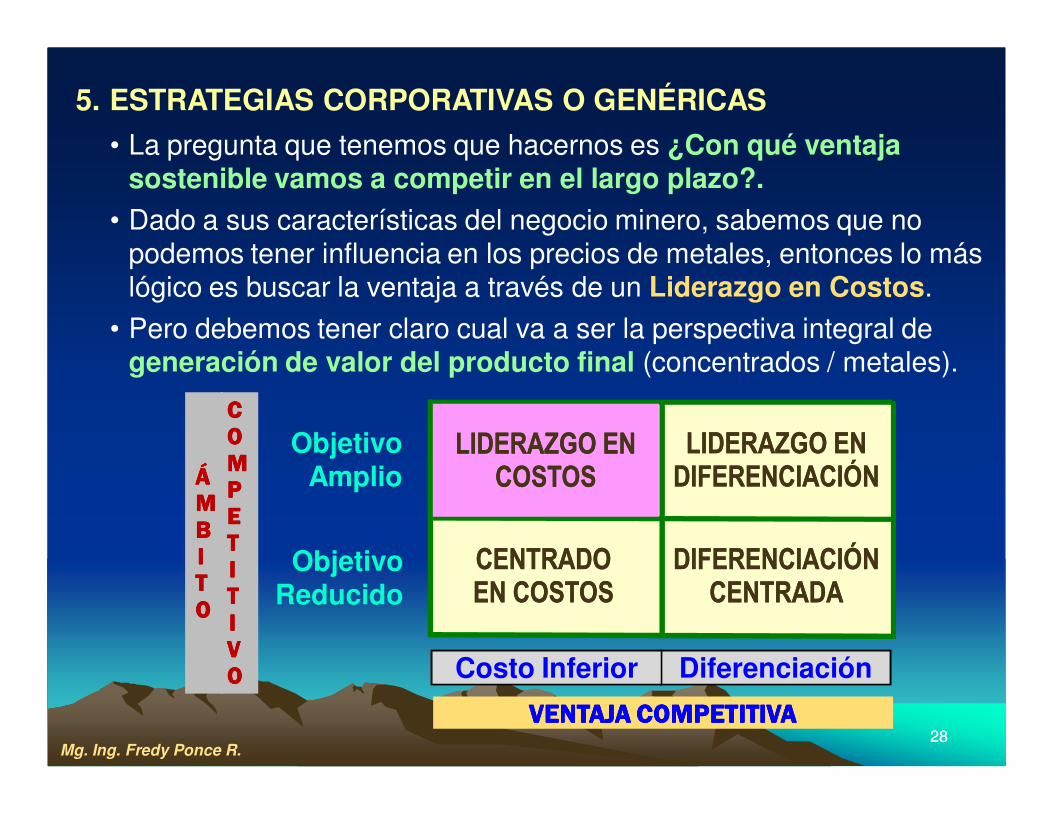

5. ESTRATEGIAS CORPORATIVAS O GENÉRICAS

LIDERAZGO EN LIDERAZGO EN COSTOSCOSTOS

CENTRADO CENTRADO EN COSTOSEN COSTOS

LIDERAZGO EN LIDERAZGO EN DIFERENCIACIÓNDIFERENCIACIÓN

DIFERENCIACIÓN DIFERENCIACIÓN CENTRADACENTRADA

DiferenciaciónCosto Inferior

Objetivo Amplio

Objetivo Reducido

CCCCOOOOMMMMPPPPEEEETTTTIIIITTTTIIIIVVVVOOOO

ÁÁÁÁMMMMBBBBIIIITTTTOOOO

VENTAJA COMPETITIVAVENTAJA COMPETITIVAVENTAJA COMPETITIVAVENTAJA COMPETITIVAMg. Ing. Fredy Ponce R.

• La pregunta que tenemos que hacernos es ¿Con qué ventaja sostenible vamos a competir en el largo plazo?.

• Dado a sus características del negocio minero, sabemos que no podemos tener influencia en los precios de metales, entonces lo más lógico es buscar la ventaja a través de un Liderazgo en Costos.

• Pero debemos tener claro cual va a ser la perspectiva integral de generación de valor del producto final (concentrados / metales).

2828

ESTRATEG

IAS D

EL

TALEN

TO

HU

MAN

OF

orm

ació

n y

Des

arro

llo

de

los

Mej

ore

s L

ider

es ESTRATEG

IAS D

E

ATEN

CIO

N A

L C

LIE

NTE

Filo

sofía d

e Servicio

ESTRATEGIA ESTRATEGIA CORPORATIVACORPORATIVA::

LIDERAZGO EN COSTOS

Mg. Ing. Fredy Ponce R.2929

LO

GÍS

TIC

AE

NT

RA

DA

OP

ER

AC

ION

ES

LO

GÍS

TIC

A

SA

LID

A

MA

RK

ET

ING

&

VE

NTA

S

SE

RV

ICIO

PO

ST

VE

NTA

ABASTECIMIENTO

DESARROLLO TECNOLÓGICO

GESTIÓN DE TALENTO HUMANO

INFRAESTRUCTURA

Actividadesde Soporte

ActividadesPrimarias

Mg. Ing. Fredy Ponce R.

• Elección estratégica para comprar algunas actividades externamente.

5.1)5.1) OUTSOURCING / TERCERIZACION OUTSOURCING / TERCERIZACION (Empresas Especializadas)(Empresas Especializadas)

3030

Gestión de Talento Humano

Lo

gís

tica

S

alid

a

Abastecimiento

Lo

gís

tica

L

og

ísti

ca

Sal

ida

Sal

ida

LOGÍSTICALOGÍSTICAENTRADA ENTRADA

OPERACIONES

• Preparación• Perforación• Voladura• Extracción• Chancado, etc.

LOGÍSTICA LOGÍSTICA SALIDASALIDA

SERVICIOSERVICIOPOST VENTAPOST VENTA

MARKETING MARKETING & VENTAS& VENTAS

ABASTECIMIENTO

DESARROLLO TECNOLÓGICO

INFRAESTRUCTURA

GESTIÓN DE TALENTO HUMANO

Mg. Ing. Fredy Ponce R.

Actividadesde Soporte

ActividadesPrimarias

Las compañías a menudo compran una porción de sus actividades que crean valor,a proveedores externos especiales que puedan desarrollar esas funciones más eficientemente.

• Perforación• Voladura

• Es la compra a un proveedor externo de una actividad para crear valor.

5.1)5.1) OUTSOURCING / TERCERIZACION OUTSOURCING / TERCERIZACION (Empresas Especializadas)(Empresas Especializadas)

3131

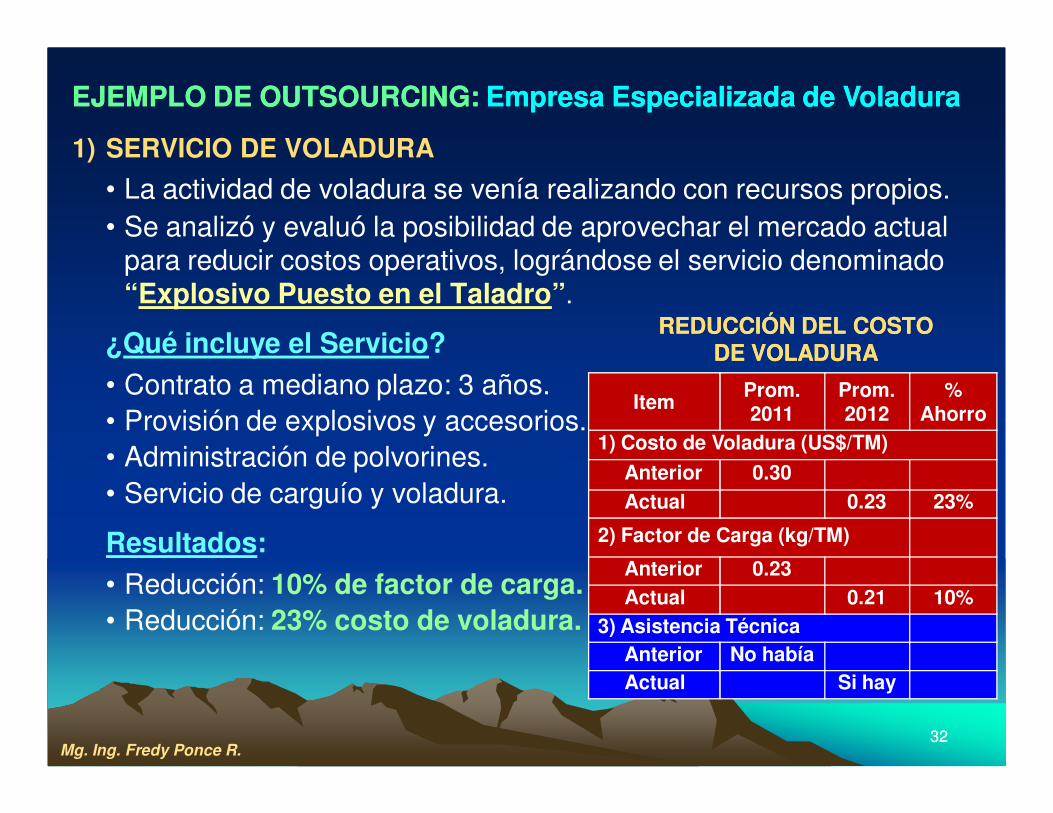

1) SERVICIO DE VOLADURA

• La actividad de voladura se venía realizando con recursos propios. • Se analizó y evaluó la posibilidad de aprovechar el mercado actual

para reducir costos operativos, lográndose el servicio denominado “Explosivo Puesto en el Taladro”.

¿Qué incluye el Servicio?

• Contrato a mediano plazo: 3 años.• Provisión de explosivos y accesorios.• Administración de polvorines.• Servicio de carguío y voladura.

Resultados:

• Reducción: 10% de factor de carga.• Reducción: 23% costo de voladura.

Mg. Ing. Fredy Ponce R.

EJEMPLO DE OUTSOURCING: EJEMPLO DE OUTSOURCING: Empresa Especializada de VoladuraEmpresa Especializada de Voladura

ItemProm. 2011

Prom. 2012

% Ahorro

1) Costo de Voladura (US$/TM)

Anterior 0.30

Actual 0.23 23%

2) Factor de Carga (kg/TM)

Anterior 0.23Actual 0.21 10%

3) Asistencia TécnicaAnterior No habíaActual Si hay

REDUCCIÓN DEL COSTO REDUCCIÓN DEL COSTO DE VOLADURADE VOLADURA

3232

III.III.III.III. GENERALIDADES DE UNA OPERACION MINERAGENERALIDADES DE UNA OPERACION MINERAGENERALIDADES DE UNA OPERACION MINERAGENERALIDADES DE UNA OPERACION MINERA

Mg. Ing. Fredy Ponce R.3333

Seminario:

“ELABORACION DE PRECIOS UNITARIOS Y REDUCCION DE LOS COSTOS EN LAS OPERACIONES MINERAS”

1.1) ETAPAS DEL PROCESO DE UN NEGOCIO MINERO (Cadena de Valor)

3434Mg. Ing. Fredy Ponce R.

1. PROCESOS MINERO - METALÚRGICO

POR TIPO DE METAL:

1) Minería Metálica: a) Minería Monometálicab) Minería Polimetálica.

2) Minería No Metálica

POR TIPO DE MINADO:

1) Minado a Cielo Abierto.2) Minado Subterráneo.3) Minado de Placeres.4) Minado de Dragado.

PROCESOS DE BENEFICIO:

1) Flotación.2) Lixiviación ácida.3) Lixiviación bacteriana.4) Cianuración.5) Fundición.6) Refinación.

CADA MINA ES ÚNICA Y TIENE SUS PROPIAS CARACTERÍSTICAS, VENTAJAS COMPETITIVAS Y TAMBIÉN SUS PROPIOS DESAFÍOS Y COSTOS.

Mg. Ing. Fredy Ponce R.

1.2) CLASIFICACION DE PROCESOS MINEROS - METALURGICOS

EstratoTamaño de Conseción

CapacidadProductiva

Gran Minería No aplica > 5,000 TMDMediana Minería No aplica ≤ 5,000 TMDPequeña Minería ≤ 2,000 Has. ≤ 350 TMDMinería Artesanal ≤ 1,000 Has. ≤ 25 TMD

POR ESTRATO:

3535

A) ¿QUÉ SON LOS DISEÑOS DE EXPLOTACIÓN MINERA?

• Son el conjunto de técnicas utilizadas para realizar el minado y extracción de los recursos minerales

DESDE HASTA

1.3) METODOS DE EXPLOTACION MINERA

B) PROCESO BASICO EN EL DISEÑO DE EXPLOTACION MINERA

• MÉTODO MINERO.- es el conjunto de sistemas, procesos y equipamiento que, en forma ordenada, repetitiva y rutinaria, extraen el mineral del yacimiento.

Mg. Ing. Fredy Ponce R.3636

C) FACTORES FUNDAMENTALES EN LA SELECCIÓN DEL METODO DE EXPLOTACION

Parámetros de la Explotación:

a) Límites de propiedad.b) Dimensiones de la excavación. c) Altura de banco y anchura de

pistas y caminos.d) Organización del trabajo. e) Ritmo de producción.f) Selectividad minera. g) Vida del proyecto. h) Disponibilidad de capital.i) Recuperación Ambiental.

Condiciones del Entorno:

a) Altitud.b) Temperatura.c) Precipitaciones y vientos.d) Tipo de terreno.e) Accesibilidad.f) Infraestructura.g) Disponibilidad mano de obra.h) Talleres/almacenes o bases.i) Proximidad a áreas habitadas.j) Suplidores de materiales y equipos.

La selección del método de explotación resume de manera concreta la viabilidad del proyecto.

• El método se determinará dependiendo de los costos asociados a la técnica a aplicar, respetando las múltiples variables que influyen en los procesos de extracción, siempre buscando el mayor aprovechamiento de mineral y beneficio económico posible.

3737Mg. Ing. Fredy Ponce R.

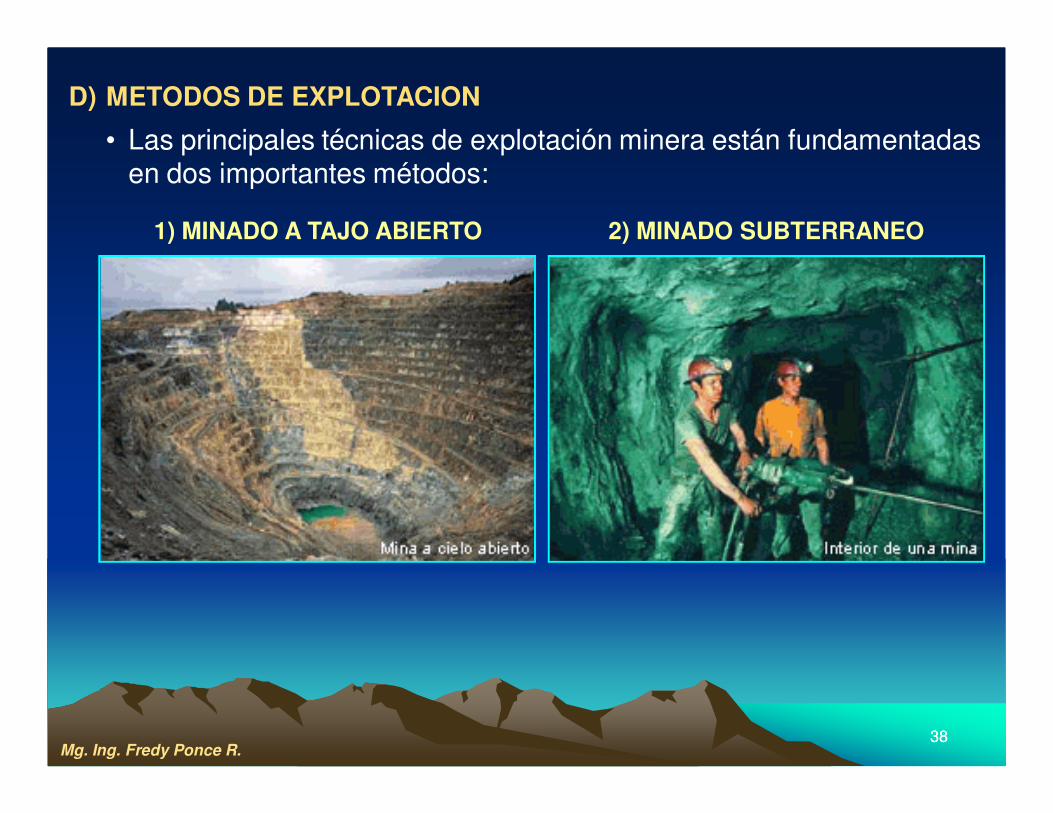

D) METODOS DE EXPLOTACION

• Las principales técnicas de explotación minera están fundamentadas en dos importantes métodos:

1) MINADO A TAJO ABIERTO 2) MINADO SUBTERRANEO

Mg. Ing. Fredy Ponce R.3838

• GALERIAS Y RAMPAS

• PIQUES E INCLINADOS

• CHIMENEAS

SUBTERRANEA

• TUNELES(hidráulicos, viales, metros, submarinos)

• CAVERNAS

• PIQUES Y POZOS

SUPERFICIAL

• CARRETERAS(plataformas y rellenos)

• CANALES (sistemas de riego)

• DUCTOS (gasoducto, mineroducto)

• PRESAS Y DIQUES

• DEFENSA RIBEREÑA (enrocados)

• CANTERA DE ROCAS

•MINERIA DE PEQUEÑA PRODUCCION(Hasta 5,000 TPDØ : de 2½” a 3½”)

• TAJEOS DE PRODUCCION(según método de explotación)

• CAMARAS Y SALONES MINEROS

•MINERIA DE MEDIANA PRODUCCION(De 5,000 a 20,000 TPDØ : de 3½” a 63/4”)

•MINERIA DE GRAN PRODUCCION(Mayor a 20,000 TPDØ : mayor a 63/4”)

• PUENTES• PUERTOS Y MUELLES, ETC.

• CENTRAL HIDROELECTRICA• LINEA TRANSM. ELECTRICA• SUB-ESTACION ELECTRICA

MINERIA METALICA

MINERIA SUPERFICIAL

MINERIA SUBTERRANEA

CONSTRUCCION DE PROYECTOS MINEROS

• PRE-MINADO (desbroce)

• OBRAS DE SANEAMIENTO

1.4) TIPOS DE LABORES MINERAS

Mg. Ing. Fredy Ponce R.3939

PERFORACION

VOLADURA CARGUIOACARREO

CHANCADO

MOLIENDAFLOTACION

ESPESADORDESAGUADO

SECADO

ALMACENAJE CONCENTRADO

1.5) PROCESO PRODUCTIVO MINERO - METALÚRGICO

TRANSPORTE

REFINERIA

METAL PARA VENTA (Producto Terminado)

FUNDICION

Mg. Ing. Fredy Ponce R.4040

3°CARGUIO

2°VOLADURA

5° (C)CHANCADO

5° (B)BOTADERO

6° (A)CÁTODO, LINGOTE

6° (C)CONCENTRADORA7° (C)

CONCENTRADO

8° (C)PUERTO

5° (A)PADS DE LIXIVIACIÓN

• Ingeniería- Largo Plazo- Med. Plazo- Corto Plazo

• Geología• Geotecnia

4° (B) ACARREO

1.6) PROCESO DE MINADO A TAJO ABIERTO

Mg. Ing. Fredy Ponce R.

COBRE, PLATA, PLOMO, ZINC

COBRE, ORO

DESMONTE1°

PERFORACIÓN

4141

PERFORACION

TOPOGRAFIA

CARGUIO DE EXPLOSIVOS

DISPARO

Mg. Ing. Fredy Ponce R.

1

2

4

7

3

CICLO DE MINADO SUBTERRANEO

1.7) PROCESO DE MINADO SUBTERRANEO

VENTILACION

5

DESQUINCHE6LIMPIEZA Y ACARREO

8

MINADO SUBTERRANEO

SOSTENIMIENTO / RELLENO

4242

• Es explotar el mineral, cuyo valor (V) sea igual a su costo (C) más una utilidad (U).

• Donde:

RM : Recuperación metalúrgica del mineral, en %.

2.2. OBJETIVO ECONOMICO DE UNA OPERACIÓN MINERAOBJETIVO ECONOMICO DE UNA OPERACIÓN MINERA

V = Ley del mineral x RM x Precio del metalV = Ley del mineral x RM x Precio del metal

Mg. Ing. Fredy Ponce R.4343

1) VALOR DEL MINERAL (V)

V = C + UV = C + U

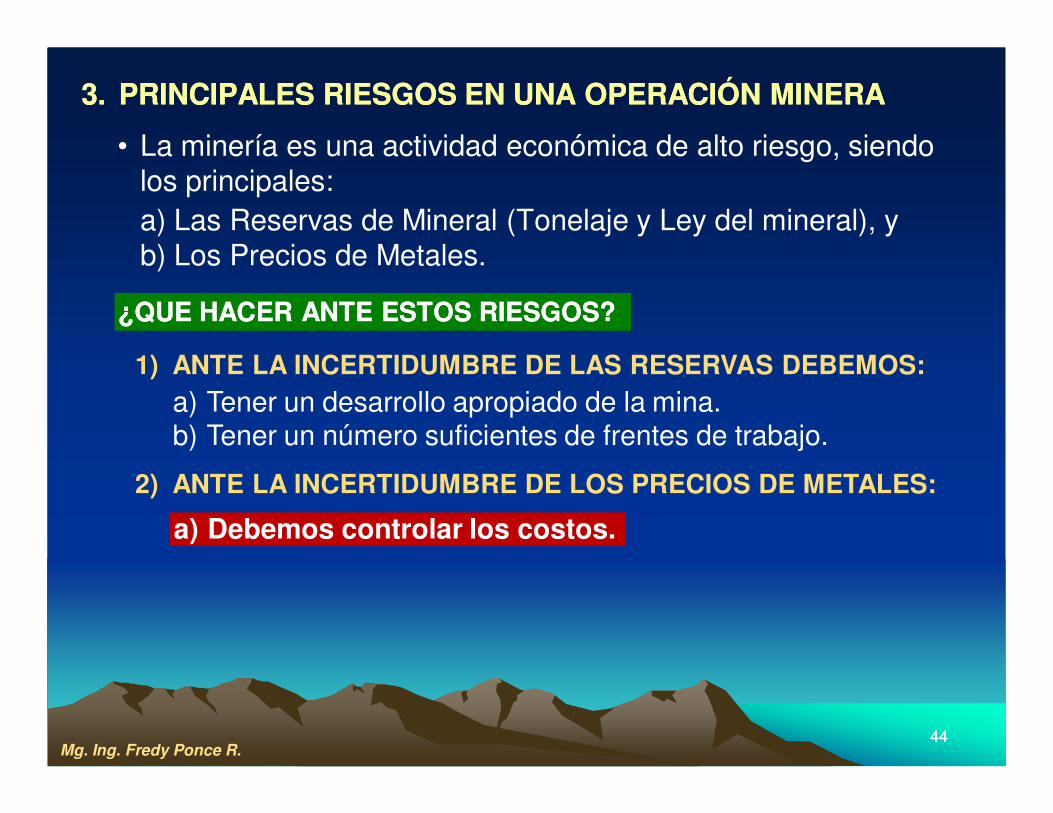

• La minería es una actividad económica de alto riesgo, siendo los principales:a) Las Reservas de Mineral (Tonelaje y Ley del mineral), y b) Los Precios de Metales.

3.3. PRINCIPALES RIESGOS EN UNA OPERACIÓN MINERAPRINCIPALES RIESGOS EN UNA OPERACIÓN MINERA

1) ANTE LA INCERTIDUMBRE DE LAS RESERVAS DEBEMOS:a) Tener un desarrollo apropiado de la mina.b) Tener un número suficientes de frentes de trabajo.

2) ANTE LA INCERTIDUMBRE DE LOS PRECIOS DE METALES:

¿QUE HACER ANTE ESTOS RIESGOS?¿QUE HACER ANTE ESTOS RIESGOS?

Mg. Ing. Fredy Ponce R.

a) Debemos controlar los costos.

4444

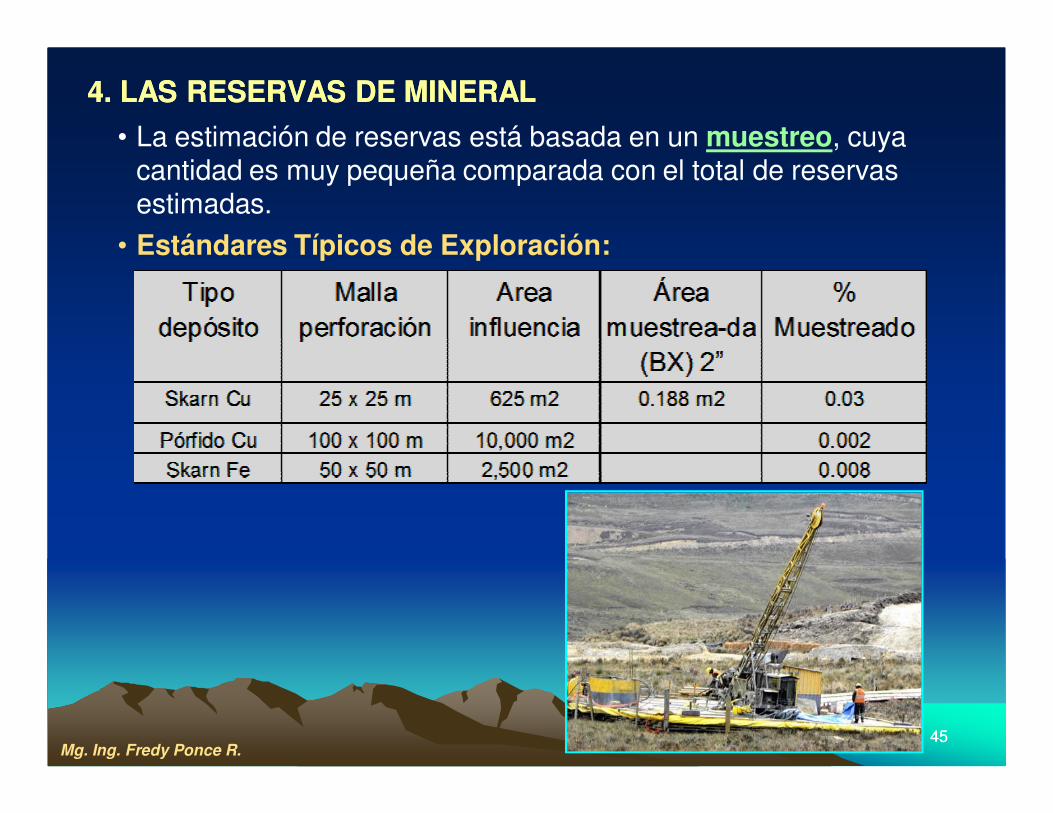

4. LAS RESERVAS DE MINERAL4. LAS RESERVAS DE MINERAL

• La estimación de reservas está basada en un muestreo, cuya cantidad es muy pequeña comparada con el total de reservas estimadas.

• Estándares Típicos de Exploración:

Mg. Ing. Fredy Ponce R.4545

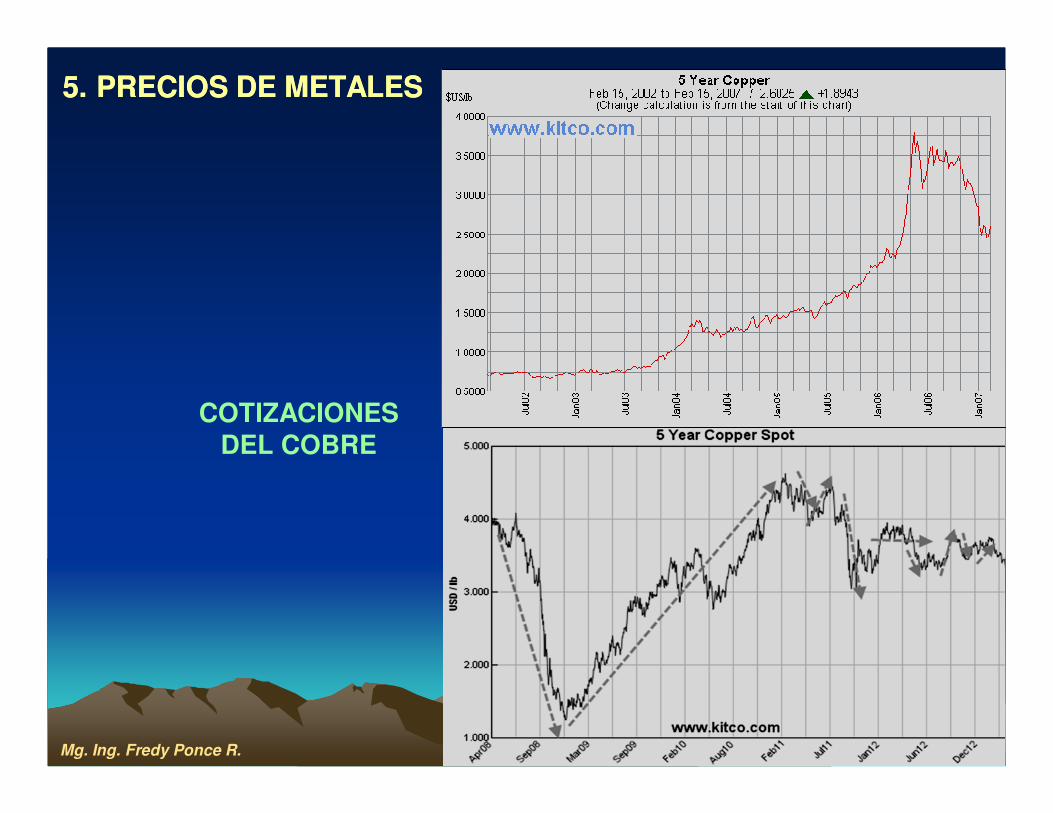

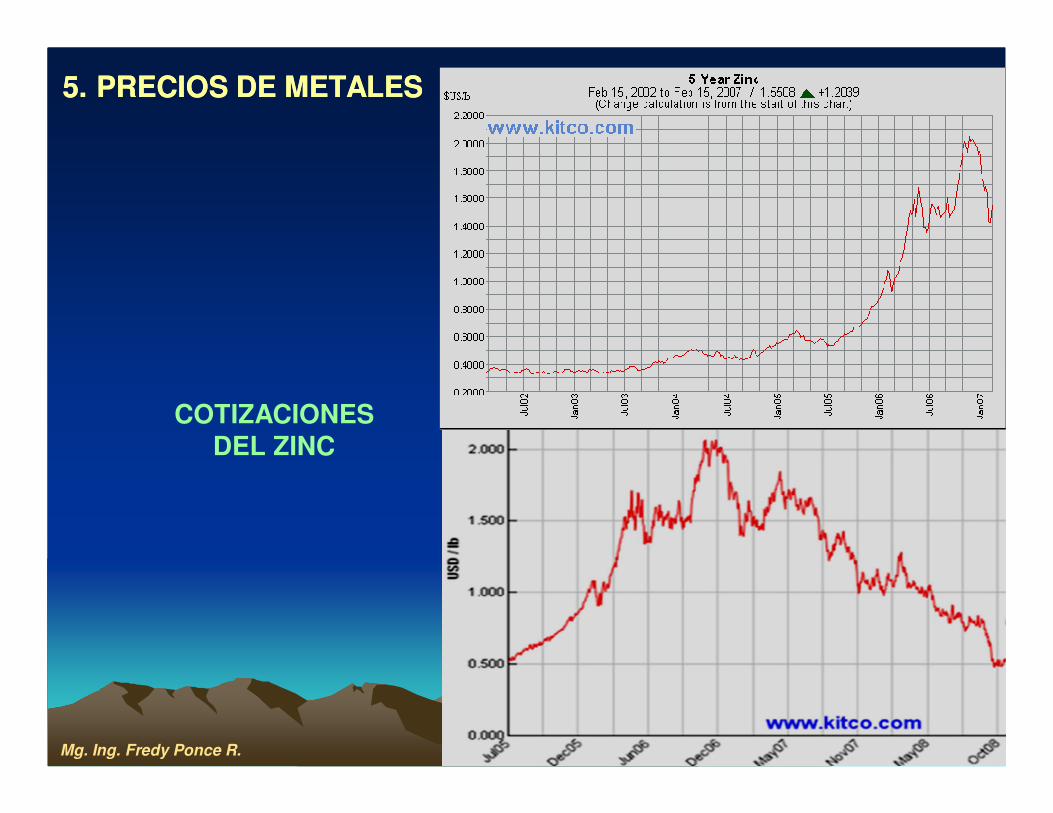

• Los precios de metales tienen una gran incidencia en la rentabilidadde una operación minera.

5.5. PRECIOS DE METALESPRECIOS DE METALES

Ventas = Ley del mineral x RM x Precio del metal

SENSIBILIDAD DEL ESTADO DE GANANCIAS Y PERDIDASSENSIBILIDAD DEL ESTADO DE GANANCIAS Y PERDIDAS

+ 10% - 10% -10 %

Ventas 12,000 13,200 12,000 12,000- Costos de Producción 7,000 7,000 6,300 7,000

Utilidad Bruta 5,000 6,200 5,700 5,000- Gastos Administrativos 1,000 1,000 1,000 1,000- Gastos de Venta 1,000 1,000 1,000 1,000- Depreciación 1,000 1,000 1,000 900

Utilidad Operativa 2,000 3,200 2,700 2,100- Intereses 500 500 500 500

Utilidad Antes Impuestos 1,500 2,700 2,200 1,600- Impuestos y participaciones 495 891 726 528

Utilidad Neta 1,005 1,809 1,474 1,072% 100 180 147 107

Mg. Ing. Fredy Ponce R. 4646

4747

COTIZACIONES DEL COBRE

5.5. PRECIOS DE METALESPRECIOS DE METALES

Mg. Ing. Fredy Ponce R.

4848

• Se muestran pronósticos de precios de metales y sus precios reales.

• A pesar de ello es difícil realizar una proyección razonable.

COTIZACIONES DEL ORO

5.5. PRECIOS DE METALESPRECIOS DE METALES

Mg. Ing. Fredy Ponce R.

4949

COTIZACIONES DEL ZINC

5.5. PRECIOS DE METALESPRECIOS DE METALES

Mg. Ing. Fredy Ponce R.

5050

COTIZACIONES DEL PLOMO

COTIZACIONES DE LA PLATA

5.5. PRECIOS DE METALESPRECIOS DE METALES

Mg. Ing. Fredy Ponce R.

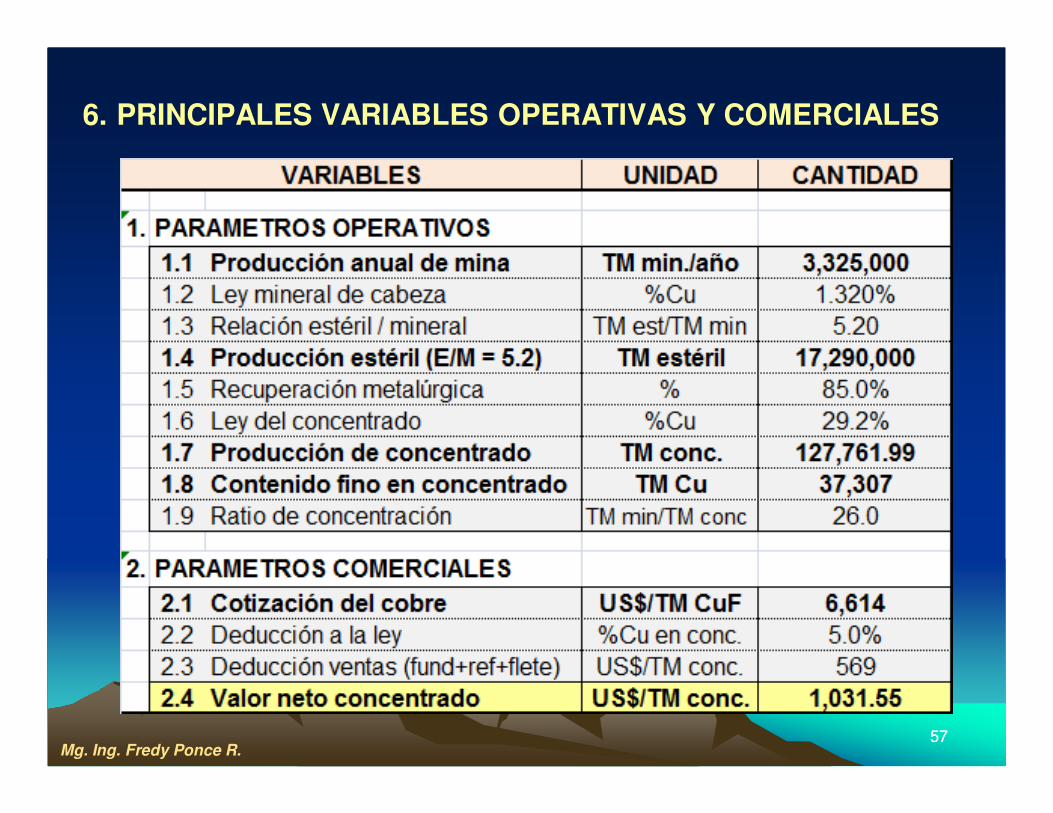

6. PRINCIPALES VARIABLES OPERATIVAS Y COMERCIALES

6.1) PARÁMETROS DE PRODUCCIÓN (Parte diario)

Mg. Ing. Fredy Ponce R.5151

• Mostraremos el caso de un concentrado monometálico (cobre). • Para un concentrado polimetálico (Cu-Ag-Au), o de minas que

producen varios tipos de concentrados (Cu+Ag+Au, Pb+Ag, y Zn) el cálculo es similar, pero más laborioso.

6.2) VALORIZACION DEL MINERAL Y DEL CONCENTRADO

1)

Mg. Ing. Fredy Ponce R.

6. PRINCIPALES VARIABLES OPERATIVAS Y COMERCIALES

5252

6.2) VALORIZACION DEL MINERAL Y CONCENTRADOS

Mg. Ing. Fredy Ponce R.5353

Mg. Ing. Fredy Ponce R.

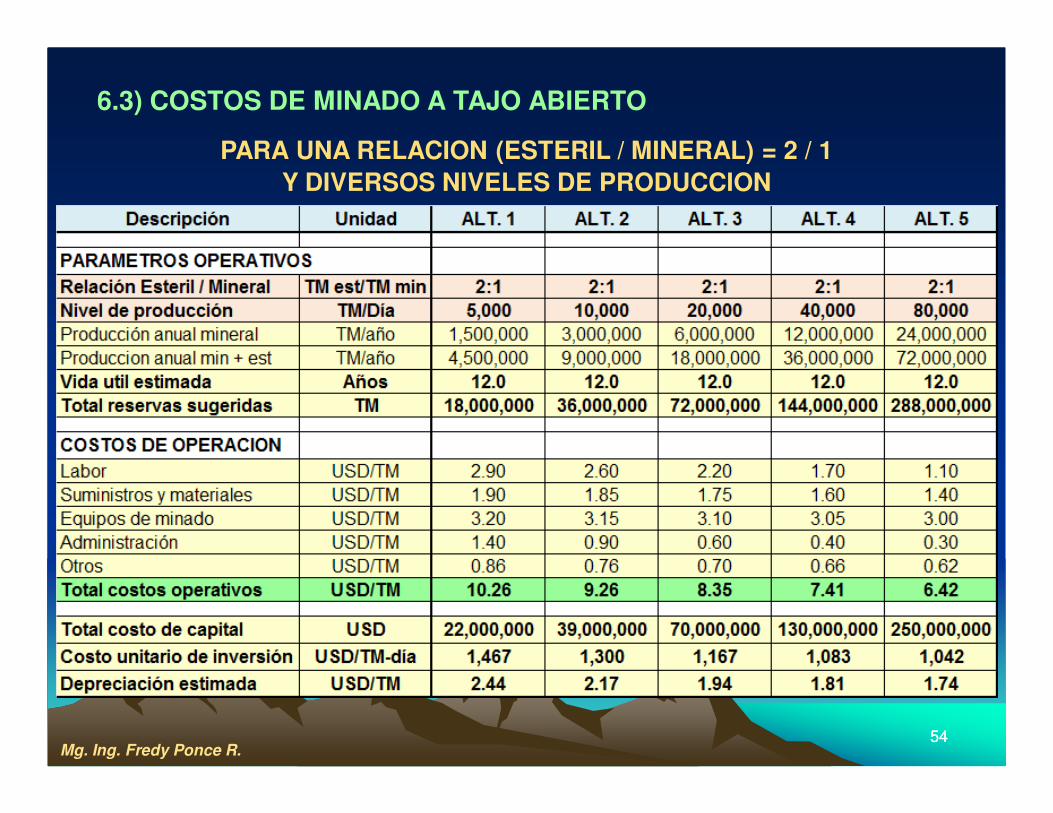

PARA UNA RELACION (ESTERIL / MINERAL) = 2 / 1Y DIVERSOS NIVELES DE PRODUCCION

5454

6.3) COSTOS DE MINADO A TAJO ABIERTO

Mg. Ing. Fredy Ponce R.

PARA UNA PRODUCCION DE 40,000 TM/díaY DIVERSOS RATIOS ESTERIL / MINERAL

6.3) COSTOS DE MINADO A TAJO ABIERTO

5555

5656

Mg. Ing. Fredy Ponce R.

6. PRINCIPALES VARIABLES OPERATIVAS Y COMERCIALES

5757

RESULTADOS ECONOMICOS Y ANALISIS DE COSTOS

Mg. Ing. Fredy Ponce R.

6. PRINCIPALES VARIABLES OPERATIVAS Y COMERCIALES

5858

7. CONCILIACIÓN GEOLOGÍA, MINA Y METALURGIA

PARAMETROS OPERATIVOS

Mg. Ing. Fredy Ponce R.5959

8. COSTOS TOTALES Y UNITARIOS EN MINERÍA

Mg. Ing. Fredy Ponce R.6060

IV.IV.IV.IV. ENFOQUE SISTEMATICO ENFOQUE SISTEMATICO ENFOQUE SISTEMATICO ENFOQUE SISTEMATICO DE LOS COSTOS MINEROSDE LOS COSTOS MINEROSDE LOS COSTOS MINEROSDE LOS COSTOS MINEROS

Mg. Ing. Fredy Ponce R.6161

Seminario:

“ELABORACION DE PRECIOS UNITARIOS Y REDUCCION DE LOS COSTOS EN LAS OPERACIONES MINERAS”

1. LOS COSTOS HOY EN DÍA… Hiper - Competencia

• Actualmente predomina la hiper-competencia, la cual no sólo tiene connotación cuantitativa, sino también cualitativa.

• No es asunto de más y más competidores, si no de más y más competidores con nuevas formas de competir.

• Antes, los negocios entregaban un producto o servicio con valor “A”, ahora para estar encima de sus competidores se entrega un producto o servicio con valor “A + X”.

PRECIOPRECIO

SERVICIOSERVICIO

CALIDADCALIDAD

PRECIOPRECIO

SERVICIOSERVICIO

CALIDADCALIDAD

SIGLO XXSIGLO XX SIGLO XXISIGLO XXI

6262

El aplanamiento de la pirámide de valor, no significa que el aprecio por la calidad ha descendido, si no que la hiper-competencia ha obligado a las empresas a elevar los demás beneficios.

Mg. Ing. Fredy Ponce R.

1) COSTO

• Es el valor sacrificado o esfuerzo económico que se realiza para adquirir u obtener bienes o servicios mediante la reducción de activos o al incurrir en pasivos, con el objetivo de lograr un beneficio.

• Cuándo se concretan estos beneficios, los costos se convierten en gastos. Mientras el costo no expire, estará en el Activo.

• Básicamente es un concepto económico, que influye en el resultado de la empresa.

• En un sentido general, costo es lo que hay que entregar para conseguir algo, lo que es preciso pagar o sacrificar para obtenerlo, ya sea mediante la compra (de explosivos) o el intercambio (petróleo a comunidades).

• Los rubros son diversos, como: sueldos, materiales, equipos, etc.

6363

2. DEFINICIONES BASICAS SOBRE COSTOS

Mg. Ing. Fredy Ponce R.

• Se le define como un costo que ha producido un bien o servicio, y que ha expirado.

Costo expirado = Gasto• Los costos no expirados que pueden dar beneficios futuros se

clasifican como activos. Ej.: Existencias de Concentrados, Petróleo en tanques, explosivos en Polvorines, Inversión en exploraciones.

• Los gastos se confrontan con los ingresos para determinar la utilidad o pérdida neta de un periodo.

OTRAS DEFINICIONES:

• Gastos son aquellas erogaciones que se originan para:

1) Realizar el control de los procesos administrativos (contabilidad, compras, etc.).

2) Hacer llegar el producto al cliente desde las instalaciones de la empresa.

3) Pagar por la obtención de recursos ajenos que la empresa necesita para el crecimiento.

6464

2) GASTO

Mg. Ing. Fredy Ponce R.

EJERCICIO

6565

RUBRO COSTO GASTO

INVENTARIO DE CONCENTRADOS

EXPLOSIVOS DEL POLVORÍN

CONCENTRADO VENDIDO

SALARIOS OBREROS MINA

SUELDO GERENTE GENERAL

INVERSIONES EN EXPLORACIONES

Mg. Ing. Fredy Ponce R.

3) PÉRDIDA.- Si no se logra el objetivo deseado tenemos una pérdida. Ejm.: la mercadería que se deteriora es una pérdida, porque ya no tiene un objetivo determinado.

4) DESEMBOLSO.- Es un concepto financiero y no económico. Forma parte del manejo de dinero. Está relacionada con los movimientos de caja o tesorería. Uno puede comprar al contado un insumo, pero hasta que el producto no se elabora no es un costo.

5) PRECIO.- Costo total más utilidad.

6) DEPRECIACIÓN Y AMORTIZACIÓN.- Hay bienes que se utilizan para producir, pero no se incorporan al producto o servicio como insumo, sólo ayudan a elaborarlos, ejm: equipos, instalaciones, etc. A estos bienes se les aplica la “depreciación o amortización”, que está relacionado con su vida útil, desgaste, obsolescencia, etc. Viene a ser la pérdida del valor de dicho bien por el uso en el tiempo. Esto sí es un costo.

7) INVERSIÓN.- Es un gasto que se hace antes de una nueva actividad operativa prevista en el tiempo. Mayormente son equipos, instalaciones, etc. Cuando entren en producción serán considerados costos, y se estimarán como depreciaciones y/o amortizaciones.

Mg. Ing. Fredy Ponce R.

2. DEFINICIONES BASICAS SOBRE COSTOS

6666

3.3. OBJETIVOS DE LOS COSTOSOBJETIVOS DE LOS COSTOS

1) Calcular Precio Unitario adecuado de Productos o Servicios.

2) Optimizar el precio, calidad y características del Producto o Servicio.- Facilita estructurar eficientes procesos y servicios.

3) Facilitar la negociación con actuales y potenciales Clientes y Proveedores.

4) Conocer la Distribución de Costos por Actividad.- es decir la incidencia del costo de cada actividad respecto del costo total.

5) Analizar Costos Presupuestados vs. Costos Reales.- Para la corrección de los desvíos del pasado y preparar mejor el futuro.

6) Localizar las Áreas, Productos o Servicios Fuertes y Débiles de la Empresa.- Que producen utilidad o pérdida, sabiendo qué pasó, dónde, cuándo, cuánto y porqué pasó; para tomar urgentes medidas de racionalización o aplicar su tercerización, así como controlar sus impactos.

Mg. Ing. Fredy Ponce R.

¿Para qué Costear?

6767

7) Como instrumento de Planificación y Control de las Operaciones.

8) Como guía o criterio en las Decisiones de Inversión.- VAN, TIR.

9) Comparar costos entre diferentes períodos.

10) Comparar costos entre diferentes empresas similares.

11) Facilitar el diseño e impulso de nuevos productos y servicios.

12) Comparar los costos entre sus diferentes departamentos.

13) Facilitar el diseño e impulso de programas de expansión y/o optimización.

Mg. Ing. Fredy Ponce R.

¿Para qué Costear?

3.3. OBJETIVOS DE LOS COSTOSOBJETIVOS DE LOS COSTOS

6868

Mg. Ing. Fredy Ponce R.

“Quien no conoce sus costos, no conoce su empresa”

4.4. QUIENES DEBEN MANEJAR LOS COSTOS QUIENES DEBEN MANEJAR LOS COSTOS

1) Supervisores, jefes y gerentes de:a) Proyectos.b) Operaciones.c) Planeamiento.d) Administración.e) Logística.f) Finanzas.

2) Gerentes generales.

3) Empresarios.

4) Inversionistas.

6969

• En una operación minera podemos diferenciar 4 tipos de costos:

Donde:

C = Costo Total.CI = Costos de Inversión.CO = Costos de Operación.CF = Costos Financieros.CC = Costos de Cierre.

5.1)5.1) COSTOS DE INVERSIONCOSTOS DE INVERSION

• Son los costos requeridos para la puesta en marcha de una operación minera.

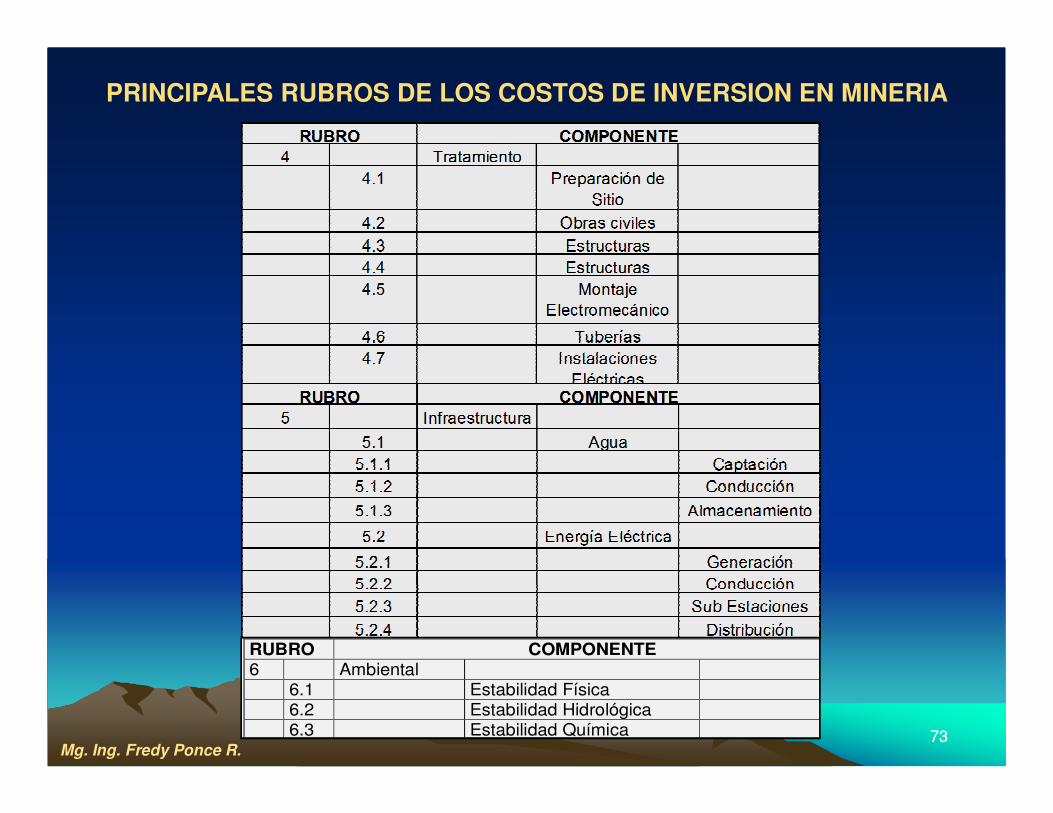

• En el siguiente cuadro se muestran los rubros principales de los costos de inversión de una operación minera y su estimación a nivel de Pre-factibilidad:

C = CI + CO + CF + CC

Mg. Ing. Fredy Ponce R.

5. TIPOS DE COSTOS MINEROS

7070

RUBRO COMPONENTEESTIMACIÓN

Cantidad P.U.

1 Propiedad Cantidad P.U.

2 Exploraciones Cantidad P.U.3 Minado Cantidad P.U.

4 Tratamiento Cantidad P.U.

5 Infraestructura Cantidad P.U.

6 Ambiental Cantidad P.U.7 Sub Total Directos Suma 1 a 6

8 Indirectos 20% a 25% De 7

9 Sub Total Suma 7 + 810 Ingeniería 7% a10% 9

11 Inventario de Repuestos 10% Equipo

12 Administración 2% a 3% 9+1013 Sub Total Suma 9 a 12

14 Imprevistos 15% 13

15 Escalamiento 5% por año Saldo16 Intereses Pre-operativos 10% Préstamo

17 Gran Total Suma 13+14+15+16

COSTO DE INVERSION MINERA A NIVEL DE PRE-FACTIBILIDAD

Mg. Ing. Fredy Ponce R.

PRINCIPALES RUBROS DE LOS COSTOS DE INVERSION EN MINERIA

Mg. Ing. Fredy Ponce R.7272

PRINCIPALES RUBROS DE LOS COSTOS DE INVERSION EN MINERIA

RUBRO COMPONENTE 6 Ambiental 6.1 Estabilidad Física 6.2 Estabilidad Hidrológica 6.3 Estabilidad Química

Mg. Ing. Fredy Ponce R.7373

• Son los costos que incurren durante la operación.• Es el valor del conjunto de bienes y esfuerzos en que se incurren

para obtener un producto o servicio terminado para ser entregado a determinado cliente.

Mg. Ing. Fredy Ponce R.

TIPOS DE COSTOS DE OPERACIÓN:

1) Según la Función que Cumplen:a) Costo de Producción.b) Costo de Comercialización.c) Costo de Administración.

2) Por Centro de Costos o Centro de Responsabilidad:a) Costo de Geología.b) Costo de Minado.c) Costo de Tratamiento.d) Costo de Administración Mina.e) Costo de Administración Central.

7474

5.2) COSTOS DE OPERACIÓN

3) Según su Grado de Variabilidad (o Nivel de Actividad):a) Costos Fijos.b) Costos Variables.

4) Según su Asignación:a) Costos Directos.b) Costos Indirectos.

5) Por Elemento del Costo:

a) Materia Prima Directa o Materiales Directos.b) Mano de Obra Directa.c) Costos Indirectos de Fabricación o de Servicio.

6) Según su Comportamiento:a) Costos Unitarios.b) Costos Totales.

Mg. Ing. Fredy Ponce R.

TIPOS DE COSTOS DE OPERACIÓN:

7575

• Corresponde a los gastos para el manejo y el cierre ambiental de las operaciones.

• Entre los principales costos de cierre se encuentran:1) Desmontaje de instalaciones.2) Demolición de obras de concreto.3) Cierre de labores mineras.4) Estabilización física de relaveras.5) Estabilización física de botaderos.6) Manejo de drenaje superficial.7) Revegetación.

• Es el costo del dinero, que está expresado por los intereses y gastos. El costo financiero puede comportarse como un costo fijo, y no concluye aún se paralice la operación.

Mg. Ing. Fredy Ponce R.

5.3) COSTOS FINANCIEROS

5.4) COSTOS DE CIERRE

7676

• Constantemente debemos tomar decisiones en una operación minera, para lo que es necesario realizar estimaciones de ingresos y costos.

• Seguidamente se indican las decisiones mas usuales en minería.

66.. TOMA DE DECISIONES EN MINERÍATOMA DE DECISIONES EN MINERÍA

Mg. Ing. Fredy Ponce R.7777

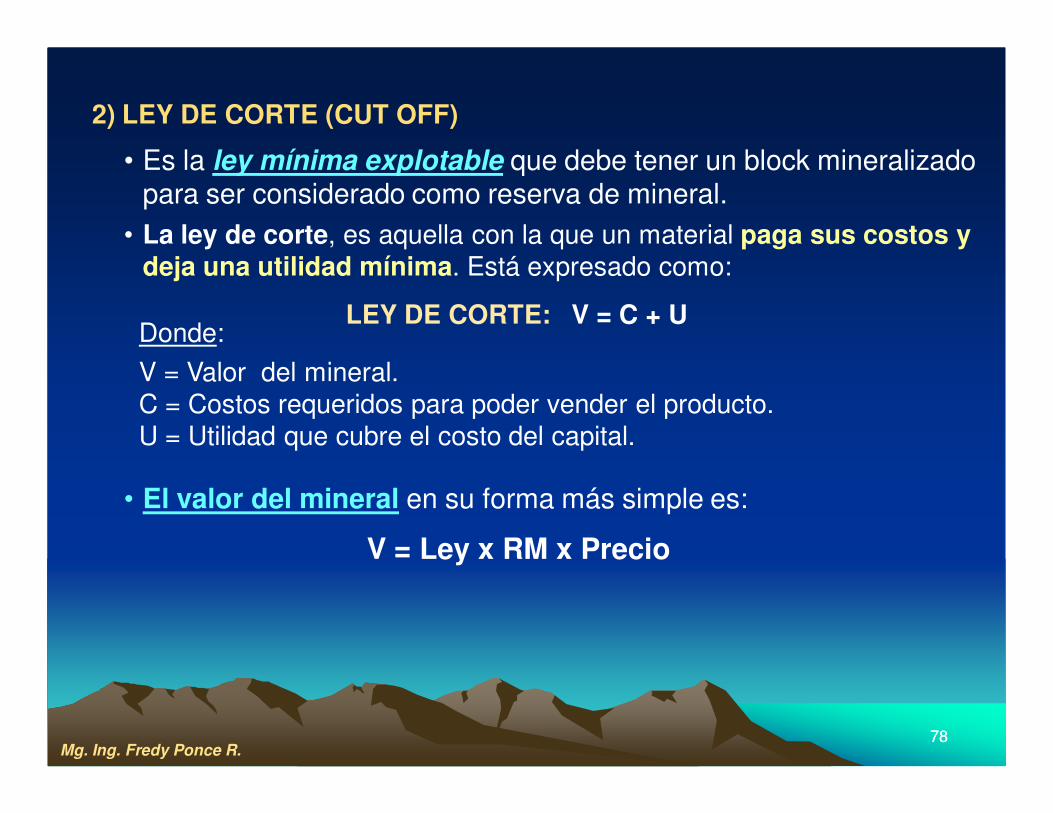

• Es: “esa parte del recurso de mineral que ha sido demostrado analíticamente para justificar el minado, teniendo en cuenta, en su determinación el minado, la metalurgia, la comercialización, los aspectos legales, medioambientales, sociales, económicos, y otras condiciones aplicables”`.

(Extraído de Johannesburg Stock Exchange: Mineral Companies, Chapter 12).

1) RESERVA DE MINERAL

6.1) LEY DE CORTE (COSTOS Y DEFINICIÓN DE MINERAL)

• Es la ley mínima explotable que debe tener un block mineralizado para ser considerado como reserva de mineral.

• La ley de corte, es aquella con la que un material paga sus costos y deja una utilidad mínima. Está expresado como:

2) LEY DE CORTE (CUT OFF)

Donde:

V = Valor del mineral.C = Costos requeridos para poder vender el producto.U = Utilidad que cubre el costo del capital.

LEY DE CORTE: V = C + U

7878

• El valor del mineral en su forma más simple es:

V = Ley x RM x Precio

Mg. Ing. Fredy Ponce R.

• Los costos están representados por:

CT = CI + CO + CF + CCSiendo:CT = Costo Total.CI = Costo de Inversión.CO = Costos de Operación.CF = Costo Financiero.CC = Costo de Cierre.

Mg. Ing. Fredy Ponce R.7979

• Para que exista minería debe de existir mineral. Para esto debemos de tener muy claro la definición de mineral, el cual está definido por la Ley de Corte.

• Cuando el material tiene una ley por encima de la Ley de Corte se considera Mineral, y si tiene una ley por debajo de la Ley de Cortese considera Desmonte.

Ley de Corte = CT / (RM x Precio)

2) LEY DE CORTE (CUT OFF)

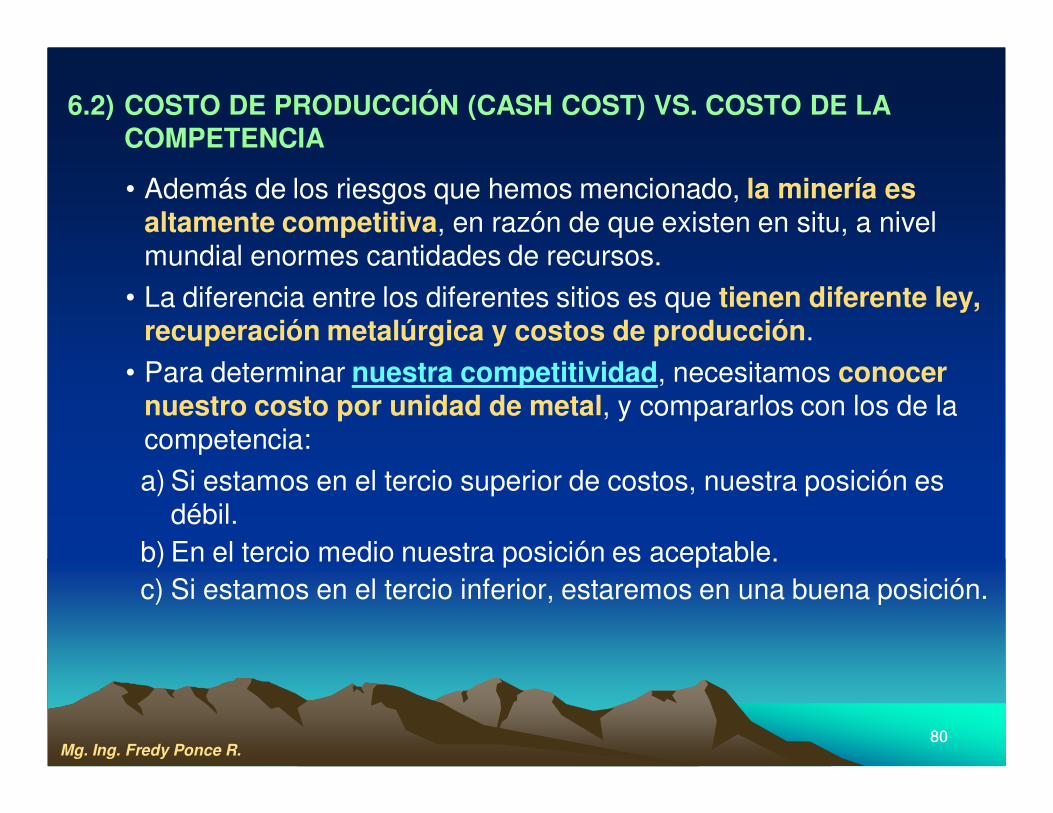

6.2) COSTO DE PRODUCCIÓN (CASH COST) VS. COSTO DE LA COMPETENCIA

• Además de los riesgos que hemos mencionado, la minería es altamente competitiva, en razón de que existen en situ, a nivel mundial enormes cantidades de recursos.

• La diferencia entre los diferentes sitios es que tienen diferente ley, recuperación metalúrgica y costos de producción.

• Para determinar nuestra competitividad, necesitamos conocer nuestro costo por unidad de metal, y compararlos con los de la competencia:

a) Si estamos en el tercio superior de costos, nuestra posición es débil.

b) En el tercio medio nuestra posición es aceptable.c) Si estamos en el tercio inferior, estaremos en una buena posición.

Mg. Ing. Fredy Ponce R.8080

IV.IV.IV.IV. COSTOS DE OPERACION DE UNA MINACOSTOS DE OPERACION DE UNA MINACOSTOS DE OPERACION DE UNA MINACOSTOS DE OPERACION DE UNA MINA

Mg. Ing. Fredy Ponce R.8181

Seminario:

“ELABORACION DE PRECIOS UNITARIOS Y REDUCCION DE LOS COSTOS EN LAS OPERACIONES MINERAS”

1) COSTO DE PRODUCCIÓN

• Es el valor del conjunto de bienes y esfuerzos en que se incurren para obtener un producto o servicio terminado para ser entregado a determinado cliente.

• El Costo de Producción es el resultado de haber gastado en insumos, materiales, personal, servicios, recursos en general, con el objetivo de producir un bien o servicio.

Mg. Ing. Fredy Ponce R.

1.1) SEGÚN LA FUNCION QUE CUMPLEN

8282

• En Minería, el Costo de Producción es el generado durante un período de tiempo durante el cual se ha extraído y beneficiado mineral. Se expresa generalmente en un valor monetario por tonelada del mineral beneficiado.

1. DESCRIPCION DE COSTOS DE OPERACIÓN DE UNA MINA

2) COSTO DE ADMINISTRACIÓN

• Son los costos en la dirección, control y operación de una compañía e incluyen el pago de salarios a la gerencia y al staff.

3) COSTO FINANCIERO

• Es el costo del dinero, que está expresado por los intereses y gastos. El costo financiero es un costo fijo, y no concluye aún se paralice la operación.

Mg. Ing. Fredy Ponce R.

1.1) SEGÚN LA FUNCION QUE CUMPLEN

8383

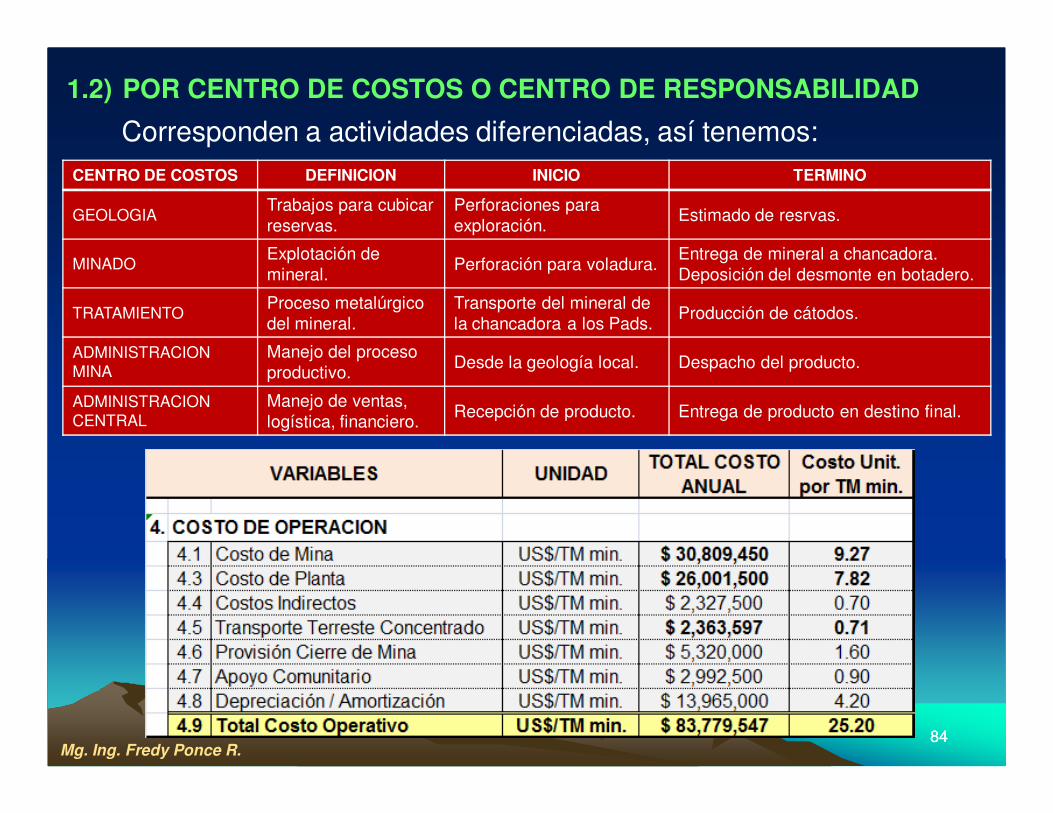

1.2) POR CENTRO DE COSTOS O CENTRO DE RESPONSABILIDAD

Corresponden a actividades diferenciadas, así tenemos:

Mg. Ing. Fredy Ponce R.8484

CENTRO DE COSTOS DEFINICION INICIO TERMINO

GEOLOGIATrabajos para cubicar reservas.

Perforaciones para exploración.

Estimado de resrvas.

MINADOExplotación de mineral.

Perforación para voladura.Entrega de mineral a chancadora.Deposición del desmonte en botadero.

TRATAMIENTOProceso metalúrgicodel mineral.

Transporte del mineral de la chancadora a los Pads.

Producción de cátodos.

ADMINISTRACION MINA

Manejo del proceso productivo.

Desde la geología local. Despacho del producto.

ADMINISTRACION CENTRAL

Manejo de ventas,logística, financiero.

Recepción de producto. Entrega de producto en destino final.

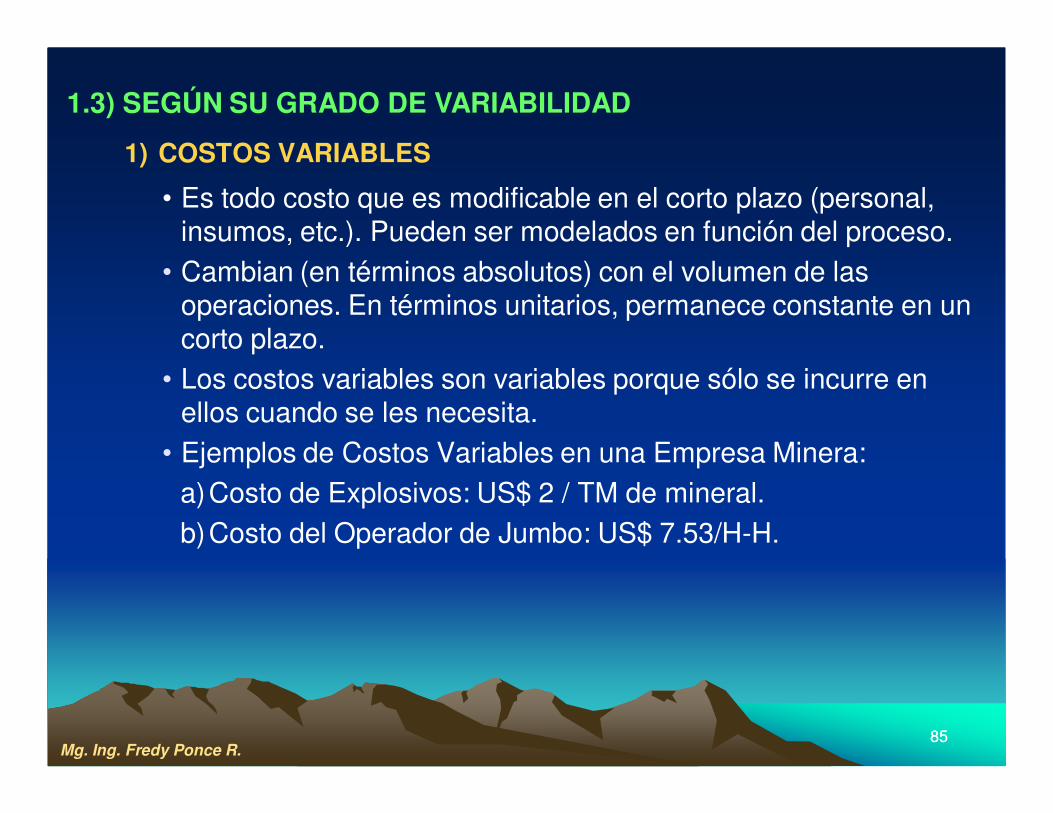

1) COSTOS VARIABLES

• Es todo costo que es modificable en el corto plazo (personal, insumos, etc.). Pueden ser modelados en función del proceso.

• Cambian (en términos absolutos) con el volumen de las operaciones. En términos unitarios, permanece constante en un corto plazo.

• Los costos variables son variables porque sólo se incurre en ellos cuando se les necesita.

• Ejemplos de Costos Variables en una Empresa Minera:a)Costo de Explosivos: US$ 2 / TM de mineral.b)Costo del Operador de Jumbo: US$ 7.53/H-H.

Mg. Ing. Fredy Ponce R.

1.3) SEGÚN SU GRADO DE VARIABILIDAD

8585

2) COSTOS FIJOS (O DE CAPACIDAD).-

• Es aquellos que son constantes en el corto plazo (inmuebles , planta, vehículos, etc.). No son modelables en función del proceso; sus valores dependen de las necesidades de la operación y son asignados de acuerdo a la experiencia y juicio de la administración.

• No varían con el volumen de producción (variaciones acotadas de volumen).

• En términos unitarios varia en el rango, y se diluye o concentra con el aumento o disminución de producción.

• Los costos fijos son fijos porque se incurre en ellos así no se les necesite.

8686

1.3) SEGÚN SU GRADO DE VARIABILIDAD

VARIABILIDAD DEFINICION

COSTOS FIJOS No cambian con el nivel de producción

COSTOS VARIABLES Cambian con el nivel de producción.Mg. Ing. Fredy Ponce R.

COSTOS VARIABLES Y FIJOSCOSTOS VARIABLES Y FIJOS

8787

DESCRIPCION C. VARIABLE C. FIJO

ALQUILER DE OFICINA PRINCIPAL

ALMACENAJE DE CONCENTRADOS

ALQUILER DE ALMACÉN PARA CONCEN.

DEPRECIACIÓN DE EQUIPOS

CARGAS SOCIALES (CTS, ESSALUD)

COMISIONES BANCARIAS

CONTROL DE CALIDAD

EMBALAJE PARA CONCENTRADOS

ENERGÍA EN UNIDAD OPERATIVA

FLETES

ARANCEL DE IMPORTACION

HONORARIOS

I.T.F.

MATERIA PRIMA

SALARIOS

CONTRATISTAS CON PRECIO UNITARIO

TELEFONO

SEGUROS

SUELDO JEFE DE MINA

X

X

X

X

X

X

X

XX

X

X

X

X

X

XX

X

X

X

X

Mg. Ing. Fredy Ponce R.

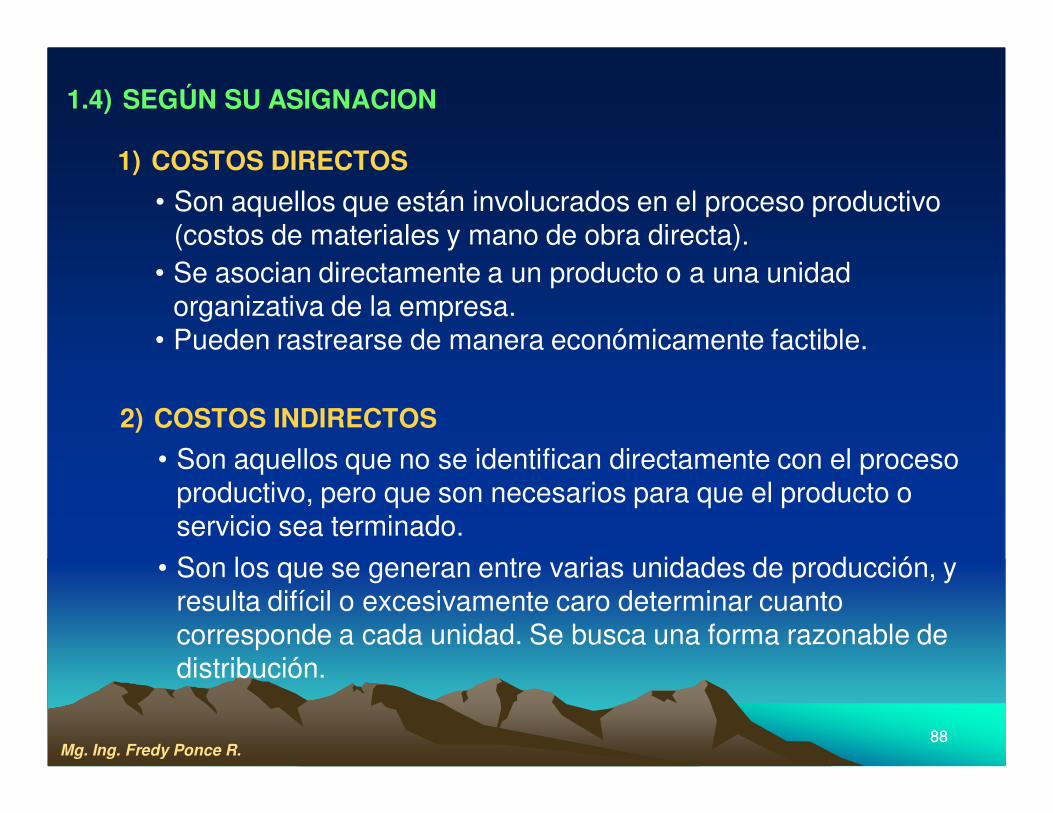

1.4) SEGÚN SU ASIGNACION

2) COSTOS INDIRECTOS

• Son aquellos que no se identifican directamente con el proceso productivo, pero que son necesarios para que el producto o servicio sea terminado.

• Son los que se generan entre varias unidades de producción, y resulta difícil o excesivamente caro determinar cuanto corresponde a cada unidad. Se busca una forma razonable de distribución.

8888

1) COSTOS DIRECTOS

• Son aquellos que están involucrados en el proceso productivo (costos de materiales y mano de obra directa).

• Se asocian directamente a un producto o a una unidad organizativa de la empresa.

• Pueden rastrearse de manera económicamente factible.

Mg. Ing. Fredy Ponce R.

1.4) SEGÚN SU ASIGNACION

8989

EXPLORACION

MINADO

COSTOSDIRECTOS

• Perforación

• Voladura

• Carguío

• Acarreo

COSTOS INDIRECTOS

• Energía eléctrica

• Mantenimiento

• Ingeniería

TRATAMIENTO

COSTOS DIRECTOS

• Trituración

• Transporte a Pads

• Lixiviación

• Extracción de Solventes

• Electrodepósición

COSTOS INDIRECTOS

• Investigación metalúrgica

• Laboratorio

ADMINISTRACION MINA COSTO INDIRECTO

ADMINISTRACION CENTRAL COSTO INDIRECTO

Mg. Ing. Fredy Ponce R.

9090

DESCRIPCION C. DIRECTO C. INDIRECTO

ALQUILER DE OFICINA PRINCIPAL

ALMACENAJE DE CONCENTRADOS

ALQUILER DE ALMACÉN PARA CONCEN.

DEPRECIACIÓN DE EQUIPOS

CARGAS SOCIALES (CTS, ESSALUD)

COMISIONES BANCARIAS

CONTROL DE CALIDAD

EMBALAJE PARA CONCENTRADOS

ENERGÍA EN UNIDAD OPERATIVA

FLETES

ARANCEL DE IMPORTACION

HONORARIOS

I.T.F.

MATERIA PRIMA

SALARIOS

CONTRATISTAS CON PRECIO UNITARIO

TELEFONO

SEGUROS

SUELDO JEFE DE MINA

X

X

X

X

X

X

X

XX

X

X

X

X

X

XX

X

X

X

X

COSTOS DIRECTOS E INDIRECTOSCOSTOS DIRECTOS E INDIRECTOS

Mg. Ing. Fredy Ponce R.

IMPORTANCIA DE LOS COSTOS DIRECTOS Y IMPORTANCIA DE LOS COSTOS DIRECTOS Y COSTOS INDIRECTOSCOSTOS INDIRECTOS

• Permite relacionar los costos con los procesos que los originan, para enfocarse en la mejora del proceso que llevará a una mejor productividad.

• Permite asignar responsabilidades a los generadores de costos, quienes son los responsables de los procesos respectivos.

9191Mg. Ing. Fredy Ponce R.

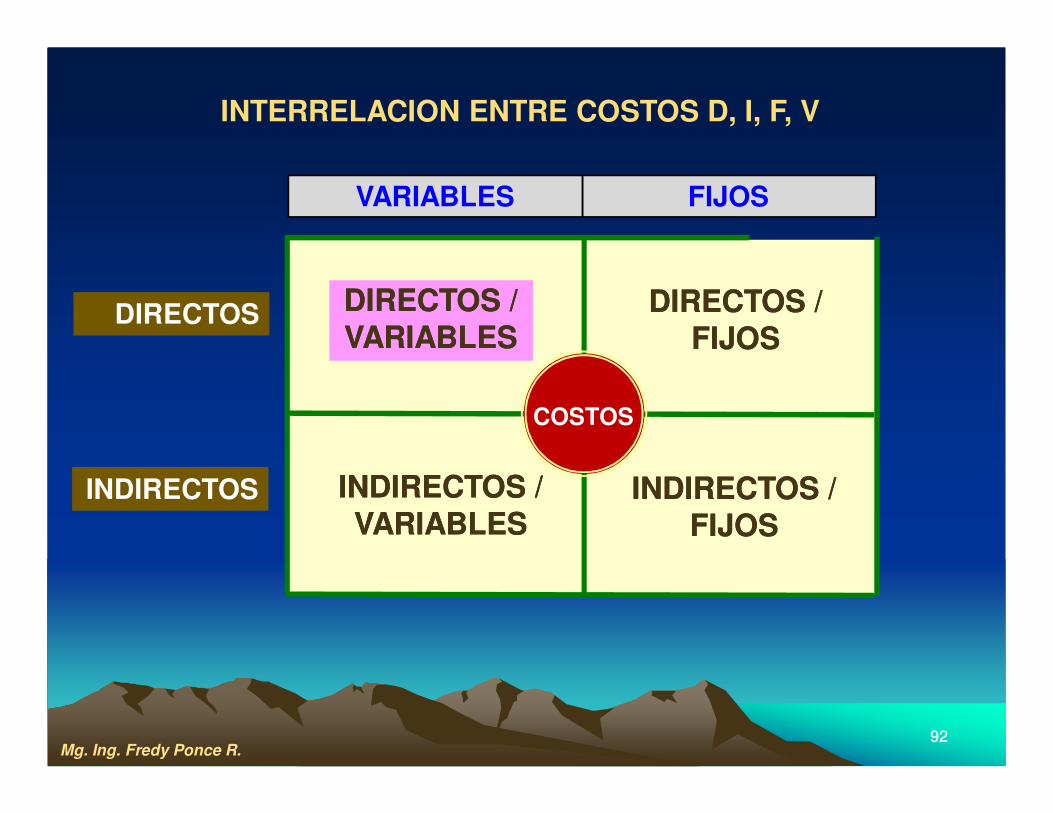

DIRECTOS / DIRECTOS / VARIABLESVARIABLES

INDIRECTOS / INDIRECTOS / VARIABLESVARIABLES

DIRECTOS / DIRECTOS / FIJOSFIJOS

INDIRECTOS / INDIRECTOS / FIJOSFIJOS

FIJOSVARIABLES

DIRECTOS

INDIRECTOS

Mg. Ing. Fredy Ponce R.9292

COSTOS

INTERRELACION ENTRE COSTOS D, I, F, V

Mg. Ing. Fredy Ponce R.

1) Materia Prima Directa o Materiales Directos.

2) Mano de Obra Directa.

3) Costos Indirectos de Fabricación o de Servicio:

• Materia Prima Indirecta o Materiales Indirectos.

• Mano de Obra Indirecta.

• Gastos Generales de Fabricación o de Servicio.

1.5) SEGÚN SU ELEMENTO DE COSTO O NATURALEZA DE GASTO

9393

1.5 SEGÚN SU ELEMENTO DE COSTO O NATURALEZA DE GASTO

Mg. Ing. Fredy Ponce R.9494

Mg. Ing. Fredy Ponce R.

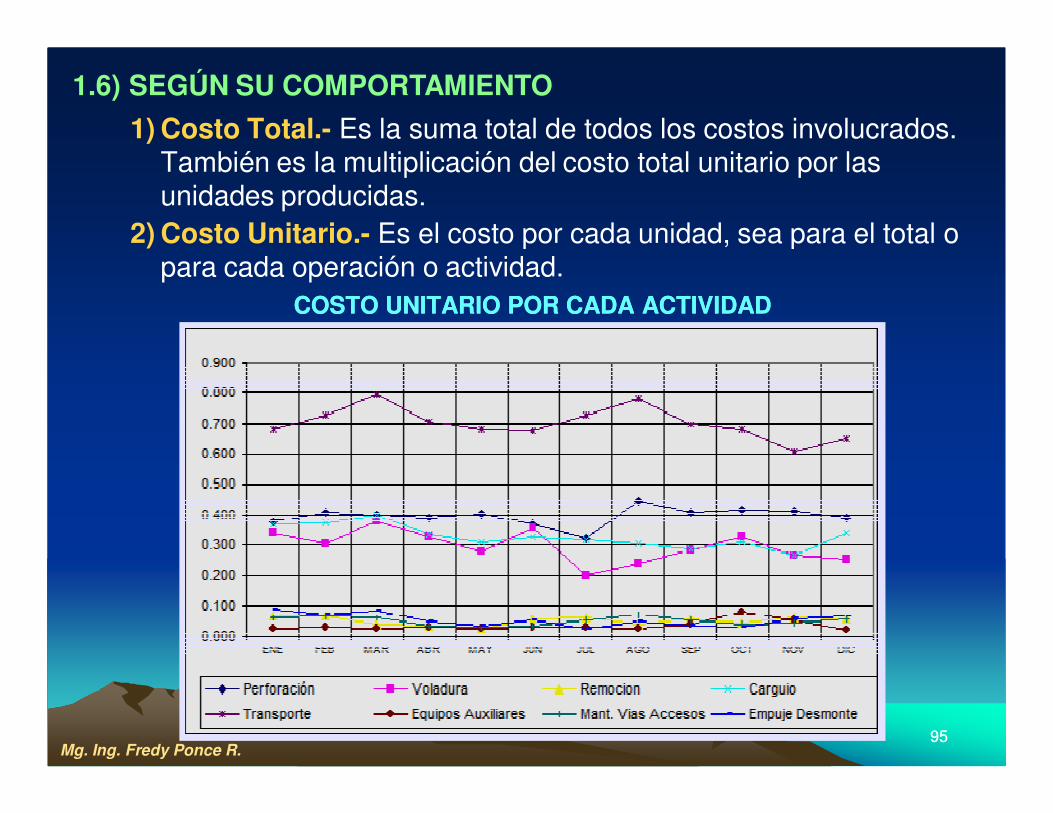

1.6) SEGÚN SU COMPORTAMIENTO

1) Costo Total.- Es la suma total de todos los costos involucrados. También es la multiplicación del costo total unitario por las unidades producidas.

2) Costo Unitario.- Es el costo por cada unidad, sea para el total o para cada operación o actividad.

COSTO UNITARIO POR CADA ACTIVIDADCOSTO UNITARIO POR CADA ACTIVIDAD

9595

2. METODOLOGÍA PARA ESTIMACIÓN COSTOS DE OPERACIÓN

Mg. Ing. Fredy Ponce R.9696

EQUIPOS YEQUIPOS YEQUIPOS YEQUIPOS YMAQUINARIAMAQUINARIAMAQUINARIAMAQUINARIA

DISEÑODISEÑODISEÑODISEÑO

METODOSMETODOSMETODOSMETODOSDE TRABAJODE TRABAJODE TRABAJODE TRABAJO

MEDIDASMEDIDASMEDIDASMEDIDASDE COSTEODE COSTEODE COSTEODE COSTEO

MATERIALESMATERIALESMATERIALESMATERIALES

DIRECCIONDIRECCIONDIRECCIONDIRECCIONY GESTIONY GESTIONY GESTIONY GESTION

TALENTOTALENTOTALENTOTALENTOHUMANOHUMANOHUMANOHUMANO

MEDIOMEDIOMEDIOMEDIOAMBIENTEAMBIENTEAMBIENTEAMBIENTE

Mantenimiento Disponibilidad Preparación

Procesos

Metodología

Método deAsignación

Sistemade Costeo

Precio Nivel de Inventario Calidad

Mercado Cantidad Formade pago

UbicaciónProveedor

Planificación

Previsiones

Sistema deInformación

Motivación

Salario

Capacitación

Supervisión

Productividad

Velocidad Viento

Lluvia - Sequía

Humedad /Temperatura

3. FACTORES QUE AFECTAN EL COSTO DE OPERACIÓN DE UNA MINA

9797

COSTO DE OPERACION

Mg. Ing. Fredy Ponce R.

EQUIPOS YEQUIPOS YEQUIPOS YEQUIPOS YMAQUINARIAMAQUINARIAMAQUINARIAMAQUINARIA

DISEÑODISEÑODISEÑODISEÑO

METODOSMETODOSMETODOSMETODOSDE TRABAJODE TRABAJODE TRABAJODE TRABAJO

MEDIDASMEDIDASMEDIDASMEDIDASDE COSTEODE COSTEODE COSTEODE COSTEO

MATERIALESMATERIALESMATERIALESMATERIALES

DIRECCIONDIRECCIONDIRECCIONDIRECCIONY GESTIONY GESTIONY GESTIONY GESTION

TALENTOTALENTOTALENTOTALENTOHUMANOHUMANOHUMANOHUMANO

MEDIOMEDIOMEDIOMEDIOAMBIENTEAMBIENTEAMBIENTEAMBIENTE

Mantenimiento Disponibilidad Preparación

Procesos

Metodología

Método deAsignación

Sistemade Costeo

Precio Nivel de Inventario Calidad

Mercado Cantidad Formade pago

UbicaciónProveedor

Planificación

Previsiones

Sistema deInformación

Motivación

Salario

Capacitación

Supervisión

Productividad

Velocidad Viento

Lluvia - Sequía

Humedad /Temperatura

3. FACTORES QUE AFECTAN EL COSTO DE OPERACIÓN DE UNA MINA

9898

COSTO DE OPERACION

Mg. Ing. Fredy Ponce R.

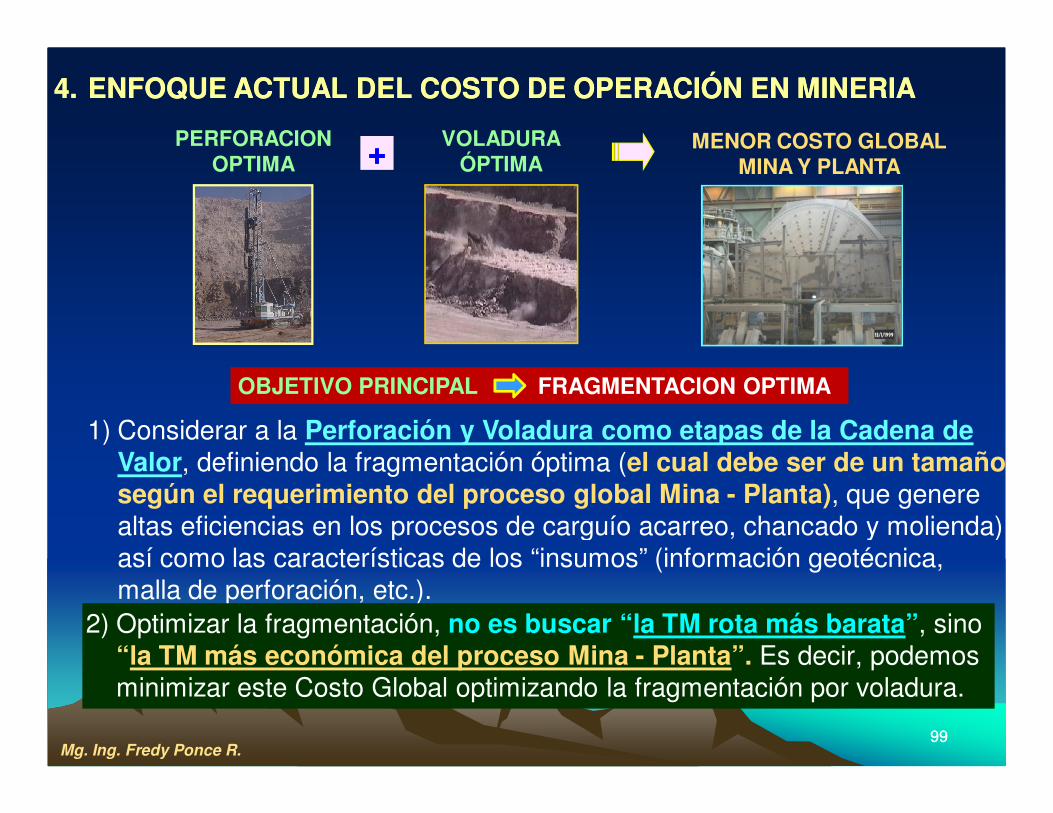

VOLADURAÓPTIMA

MENOR COSTO GLOBALMINA Y PLANTA

PERFORACIONOPTIMA ++

1) Considerar a la Perforación y Voladura como etapas de la Cadena de Valor, definiendo la fragmentación óptima (el cual debe ser de un tamaño según el requerimiento del proceso global Mina - Planta), que generealtas eficiencias en los procesos de carguío acarreo, chancado y molienda); así como las características de los “insumos” (información geotécnica, malla de perforación, etc.).

Mg. Ing. Fredy Ponce R.

OBJETIVO PRINCIPAL FRAGMENTACION OPTIMA

2) Optimizar la fragmentación, no es buscar “la TM rota más barata”, sino “la TM más económica del proceso Mina - Planta”. Es decir, podemos minimizar este Costo Global optimizando la fragmentación por voladura.

9999

4.4. ENFOQUE ACTUAL DEL COSTO DE OPERACIÓN EN MINERIAENFOQUE ACTUAL DEL COSTO DE OPERACIÓN EN MINERIA

PERFORACIÓN

VOLADURA

CARGUIO Y ACARREO

CHANCADO PRIMARIO

FAJA TRANSPORTADORA

CHANCADO SECUNDARIO

MOLIENDA

MINERALIN-SITU

SIGUIENTES ETAPAS DEL PROCESAMIENTO DE MINERALES

Fragmentación

Fragmentación

Transporte

Fragmentación

Transporte

Fragmentación

Fragmentación

Mg. Ing. Fredy Ponce R.

5. VARIABLE ALEATORIA FRAGMENTACIÓN INTERRELACIONA A TODAS LAS OPERACIONES MINERO-METALÚRGICO

100100

GRADO DE FRAGMENTACIONGRADO DE FRAGMENTACION

GRADO DE FRAGMENTACIONGRADO DE FRAGMENTACION GRADO DE FRAGMENTACION

GRADO DE FRAGMENTACION

PERFORACION Y VOLADURA TRANSPORTE

CARGUIO CHANCADO Y MOLIENDA

IMPACTOS AMBIENTALES

GRUESA FINA

$ $

$ $$

$ TOTAL

GRUESA FINA GRUESA FINA

GRUESA FINAGRUESA FINA

GRUESA FINA

EFECTOS DEL GRADO DE FRAGMENTACION EN LOS COSTOS DE UNA OPERACIÓN MINERA (Curva de Costos)

VOLADURA

OTRAS CONSIDERACIONES:

• SEGURIDAD• DAÑOS POR VOLADURA,• TAMAÑO POR VOLADURA• DISEÑO Y PLANIFICACION MINERA• CARACTERISTICAS DE LA PILA DE

ESCOMBROS, EXCAVABILIDAD• CONTROL DE LEYES, DILUCION• CONTROL GEOLOGICO• DISPONIBILIDAD DE EQUIPOS, ETC.Mg. Ing. Fredy Ponce R.

COSTO TOTAL

101101

Ingeniería de Voladura

IMPLEMENTACIÓN EN EL CAMPO

Ingeniería de Sistemas

Ingeniería de Rocas

SI NO

FRAGMENTACIÓN OPTIMA

Ingeniería de Explosivos

Ingeniería de Costos

Ingeniería de Diseño

Ingeniería de Perforación

Mg. Ing. Fredy Ponce R.

CONTROL DE VIBRACIONESCONTROL DE

ROCAS VOLANTESCONTROL DE

PAREDES FINALESCONTORNO

SUBTERRANEO

EVALUACIÓN TECNICA DE RESULTADOS

6. NUEVO CONCEPTO DE PERFORACION Y VOLADURA DE ROCAS

EVALUACIÓN ECONOMICA DE RESULTADOS

¿Ciencia o Arte?

102102