SENA · En el cuaderno Auxiliar de Caja 2. En el cuaderno Diario ... Este es un ejemplo en el cual...

51

SENA FORMACION ABIERTA Y A DISTANCIA e Como mantener actualizados mis inventarios e Cómo no olvidar el anotar todos los registros contables 6C

Transcript of SENA · En el cuaderno Auxiliar de Caja 2. En el cuaderno Diario ... Este es un ejemplo en el cual...

SENA FORMACION ABIERTA Y A DISTANCIA

e Como mantener actualizados mis inventarios

e Cómo no olvidar el anotar todos los registros contables

6C

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

SEÑOR EMPRESARIO

Antes de que usted comience a trabajar queremos hacerle una aclaración: En esta cartilla vienen DOS temas del bloque de CONTABILIDAD

BASICA.

1. Como no olvidar hacer todos los registros contables 2. Como mantener actualizados mis inventarios

No se preocupe, tómese su tiempo. Cada tema esta pensado para que usted lo estudie y lo aplique en la solución de los problemas de su empresa.

Los temas van agrupados en una cartilla para obviar problemas de distribución. Cada vez que usted termine un tema, puede enviarle a su tutor el trabajo respectivo, así recibirá la orientación necesaria en forma oportuna y podrá continuar con el siguiente.

3

SENAFAD PROGRAMA DE ADMINISTRACION DE PEQUEÑAS EMPRESAS

Cómo no olvidar el anotar todos los registros contables

¡Es muy fácil!

AREA DE CONTABILIDAD BASICA

5

Es muy probable que esta situación se le presente a usted, cuando empiece a llevar su contabilidad.

6

Me hacen falta $ 200.oo

r Ya me acuerdo! Ayer se me

olvidó anotar l

$ 200.oo que gasté en los libros de

l_ mihijo _j

Tuve que haberlos gastado

en algo

(1

o o

A fin de evitar estos problemas le recomendamos seguir estas instrucciones:

1. En cuanto sea posible haga los registros contables diariamente.

2. Para todos sus gastos exija facturas o recibos. Estos además de garantizarle su propiedad sobre las compras y los pagos, le recuerdan los gastos hechos.

3. Cuando le paguen algún dinero entregue factura o recibo, dejando copia de los mismos, así recordará de dónde proviene el dinero que posee.

4. Los gastos con los cuales es muy difícil exigir recibos o facturas, como los personales, anótelos momentáneamente en algún papel especificando la cantidad.

Imagínese el problema que puede acarrearle el dejar de

anotar un abono a una deuda.

Podría terminar pagando más de lo

que debe.

7

8

Hay sin embargo otro

problema con relación a los registros que usted está

preparado a entender. Para introducirlo en él, voy a hacerle la siguiente pregunta

Suponga que usted ha comprado al contado materia prima por $ 10.000.oo.

La pregunta es esta: En qué cuaderno

debe usted registrar la anterior

operación comercial?

Si su respuesta es cualquiera de estas dos:

1 . En el cuaderno Auxiliar de Caja

2. En el cuaderno Diario

Su respuesta es correcta. De lo contrario es incorrecta.

Ya se! Usted me va a preguntar: en cuál de los dos

que usted menciona debo registrar la

operación?

La respuesta a esta pregunta es que USTED DEBE ANOTARLA EN AMBOS CUADERNOS, porque debe registrar la salida del dinero en el Auxiliar de Caja y en el Diario la compra de materia prima.

9

Tenga siempre presente esta L--:::=observación

TODA OPERACION COMERCIAL DEBE SER REGISTRADA EN DOS O MAS CUADERNOS

Vamos a ver enseguida algunos ejemplos con el fin de ilustrar lo- que acabamos de decirle:

1. Vendí mercancías al contado por $ 5.000.oo.

PREGUNTA: En cuáles cuadernos debo anotar esto? RESPUESTA: En el cuaderno DIARIO en la columna VENTAS para registrar la venta. Y el cuaderno AUXILIAR DE CAJA en la columna entradas de dinero para registrar el ingreso de plata.

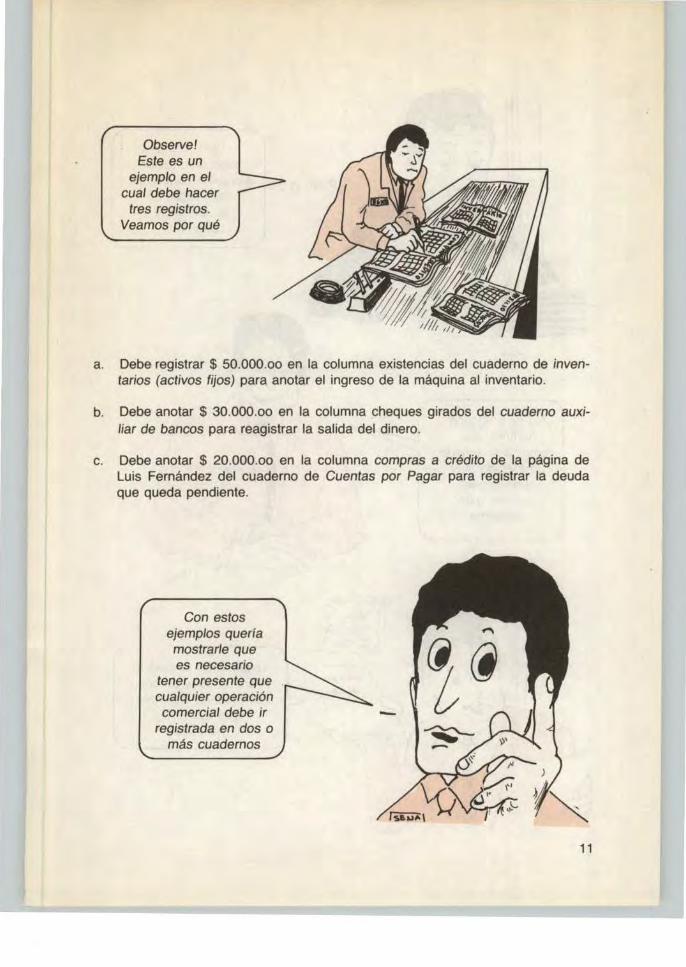

2. Compré un torno a Luis Fernández, pagué $ 30.000.oo con un cheque y quedé debiendo $ 20.000.oo.

10

Observe! Este es un

ejemplo en el cual debe hacer

tres registros. Veamos por qué

a. Debe registrar $ 50.000.oo en la columna existencias del cuaderno de inventarios (activos fijos) para anotar el ingreso de la máquina al inventario.

b. Debe anotar $ 30.000.oo en la columna cheques girados del cuaderno auxiliar de bancos para reagistrar la salida del dinero.

c. Debe anotar $ 20.000.oo en la columna compras a crédito de la página de Luis Fernández del cuaderno de Cuentas por Pagar para registrar la deuda que queda pendiente.

Con estos ejemplos quería mostrarle que es necesario

tener presente que cualquier operación comercial debe ir

registrada en dos o más cuadernos

11

12

No se preocupe hombre, que

vamos a enseñarle un método muy

sencillo para resolver este

problema

D / o/ o / . /

?o dQOO /'

Pero, cómo hago para saber

en cuales cuadernos debo registrar

!j la operación comercial?

Usted debe emplearlo mientras coge un poco de práctica; después

verá que no lo necesita

w

Para cualquier operación comercial hágase todas las preguntas que aparecen en la primera columna. Cuando la respuesta es SI, usted debe registrar la operación en ~I cuaderno que aparece en la última columna.

PREGUNTA Cuando la respuesta es SI , registre la operación en este cuaderno

Se presentó una entrada o salida de efectivo o de algún cheque que se ha recibido de otra persona y estaba en Auxiliar de Caja caja?

Giró usted un cheque? Recibió una nota débito del banco o algún cheque devuelto? o hizo una consignación? Auxiliar de Bancos

Fió usted mercancías? Le pagaron parte o el total de lo que le debían? le devolvieron mercancías vendidas a eré- Auxiliar de Cuentas por Cobrar dito? Compró a crédito o le prestaron dinero? Abonó a deudas? Auxiliar de Cuentas por Pagar Devolvió mercancías compradas a crédito

Compró o vendió un activo fijo? Cuaderno de inventario (hoja de activos fijos)

~

PREGUNTA Cuando la respuesta es SI , registre la operación en

este cuaderno

Vendió mercancías. chatarra o retal? Recibió anticipos por algún contrato, o el pago final del DIARIO mismo? Columna VENTAS Le devolvieron mercancías?

Compró materia prima u otros insumos para la produc-DIARIO ción?

Devolvió materia prima en otros insumos? Columna COMPRAS

Gastó algún dinero en sus gastos personales? DIARIO Columna Gastos Personales

Hizo algún pago a sus trabajadores? DIARIO Columna de salarios

Pagó intereses por algún préstamo? DIARIO Columna intereses pagados

Pago algun dinero por arriendo del taller, servicios u otro DIARIO gasto general? Columna gastos generales

Al principio, es conveniente.

Sin embargo, hay una regla para saber si ya ha

encontrado todos los cuadernos en los cuales

debe registrar la operación comercial. Voy a escribírsela en letras grandes para

que no la olvide.

Debo siempre hacerme todas las preguntas

anteriores?

LA SUMA DE LOS VALORES REGISTRADOS DEBE SER EL DOBLE DEL VALOR TOTAL DE LA OPERACION

COMERCIAL

Ilustremos esta regla en uno de los ejemplos que hemos visto anteriormente:

Compré un torno a Luis Fernández por $ 50.000.oo pagué $ 30.000.oo con un cheque y quedé debiendo $ 20.000.oo.

15

a. Debo registrar $ 50.000.oo en la columna existencias, del cuaderno de inventarios (activos fijos) para anotar el ingreso de la máquina al inventario.

b. Debo anotar $ 30.000.oo en la columna cheques girados del cuaderno auxiliar de bances para registrar la salida del dinero del Banco.

c. Debo anotar $ 20.000.oo en la columna compras a crédito de la página de Luis Fernández del cuaderno de cuentas por pagar para registrar la deuda que queda pendiente.

Observe que la suma total de los registros es:

CUADERNO COLUMNA VALOR

Inventarios Existencias $ 50.000.oo

Bancos Cheques girados $ 30.000.oo

Cuentas por Pagar Compras a crédito $ 20.000.oo

TOTAL $ 100.000.oo

Así que se cumple la regla: la suma de los valores registrados es $ 100.000.oo que es el doble del valor total de la operación comercial $ 50.000.oo.

16

En las siguientes páginas hemos

recogido todas /as operaciones comerciales

realizadas por Pedro Ruiz durante el mes de junio,

indicando en cuales cuadernos las ha registrado.

~ I

Le repito! Al principio usted

deberá hacerse todas las preguntas a fin de determinar en cuáles

cuadernos debe registrar la operación comercial.

Pero con la práctica aprenderá a encontrarlos

rapidamente.

f=spero que le sirva a usted de práctica

Aplíquele a cada una el método que

acabamos de enseñar/e.

17

...... co

Donde debe registrarse OPERACION COMERCIAL

Cuaderno Columna Valor

El 2 de junio, Pedro Ruiz vendió a Luis Hernández mercancías por DIARIO Ventas $ 15.000.oo

$ 15.000.oo le dieron $ 10.000.oo en efectivo y $ 5.000.oo con un !AUXILIAR Entradas de cheque. Entregó factura No. 510. DE CAJA Dinero $ 15.000.oo

El 3 de junio, Pedro compró materias prjmas en el Almacén El DIARIO Compras $ 6.000.oo Rayo (Recibo No. 4386) por $ 6.000.oo, entregó el cheque de

AUXILIAR Salidas de $ 5.000.oo que le había girado Luis Hernández y $ 1.000.oo DE CAJA Dinero $ 6.000.oo en efectivo.

El 3 de junio, Pedro Ruiz abona $ 5.050.oo de su cuenta pendiente AUXILIAR Salidas de $ 5.050.oo DE CAJA Dinero

con el Almacén El Rayo. Pagó en efectivo. Pagos $ 5.050.oo

CTAS. POR PAGAR

El 5 de junio, Vicente Rodríguez le compró a crédito a Pedro Ruiz DIARIO Ventas

$ 15.600.oo

mercancía por $ 15.600.oo factura No. 511 . CUENTAS POR Ventas a $ 15.600.oo COBRAR Crédito

El 7 de junio, Pedro Ruiz vende $ 12.000.oo en mercancías que le DIARIO Ventas $ 12.000.oo cancelaron $ 3.000.oo en efectivo y $ 9.000.oo en un cheque, tac-

AUXILIAR Entradas de tura No. 512. DE CAJA Dinero $ 12.000.oo

OPERACION COMERCIAL Donde debe Registrarse

Cuaderno Columna Valor

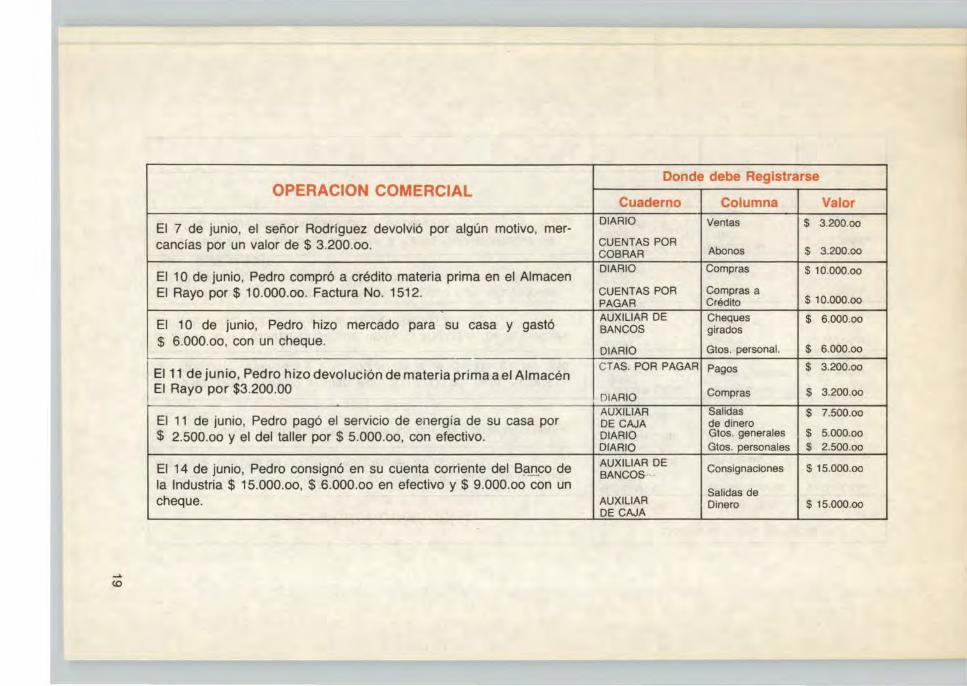

El 7 de junio, el señor Rodríguez devolvió por algún motivo, mer-DIARIO Ventas $ 3.200.oo

cancías por un valor de $ 3.200.oo. CUENTAS POR COBRAR Abonos $ 3.200.oo

El 1 O de junio, Pedro compró a crédito materia prima en el Almacen DIARIO Compras $ 10.000.oo

El Rayo por $ 10.000.oo. Factura No. 1512. CUENTAS POR Compras a PAGAR Crédito $ 10.000.oo

El 1 O de junio, Pedro hizo mercado para su casa y gastó AUXILIAR DE Cheques $ 6.000.oo BANCOS girados

$ ·6.000.oo, con un cheque. DIARIO Gtos. personal. $ 6.000.oo

El 11 de junio, Pedro hizo devolución de materia prima a el Almacén CTAS. POR PAGAR Pagos $ 3.200.oo

El Rayo por $3.200.00 DIARIO Compras $ 3.200.oo

El 11 de junio, Pedro pagó el servicio de energía de su casa por AUXILIAR Salidas $ 7.500.oo DE CAJA de dinero

$ 2.500.oo y el del taller por $ 5.000.oo, con efectivo. DIARIO Gtos. generales $ 5.000.oo DIARIO Gtos. personales $ 2.500.oo

El 14 de junio, Pedro consignó en su cuenta corriente del B~!l.CO de AUXILIAR DE Consignaciones $ 15.000.oo BANCOS·-·

la Industria $ 15.QOO.oo, $ -6.000.oo en efectivo y $ 9.000.oo con un Salidas de

cheque. AUXILIAR Dinero $ 15.000.oo DE CAJA

<O

1\) o

OPERACION COMERCIAL

El 14 de junio, Pedro consigue un crédito con el Banco de la lndus-tria por $ 100.000.oo que le consignan en su cuenta.

El 14 de junio, retira $ 50.000.oo de su cuenta· corriente, cheque No. 1002.

El 15 de junio, entregó a Juan Agio $ 12.000.oo, para pagarle $ 1.500.oo de intereses y $ 10.500.oo de la deuda. Recibo No. 356.

El 15 de junio, Vicente Rodríguez abonó $ 10.000.oo de la mercan-cía que Pedro Ruiz le vendió a crédito. Recibo No. 9501 .

El 15 de junio, Pedro pagó en efectivo a todos sus trabajadores $ 20.000.oo de la quincena y $ 10.000.oo de primas. Recibos Nos. 9502 al 9510.

El 17 de junio, el Banco le devuelve a Pedro Ruiz el cheque de $ 9.000.oo que había consignado el 14 de junio.

-

Donde debe Registrarse

Cuaderno Columna Valor AUXILIAR DE Consignaciones $ 100.000.oo BANCOS CUENTAS POR Préstamos $ 100.000.oo PAGAR AUXILIAR CAJA Entradas dinero $ 50.000.oo

AUXILIAR DE Cheques $ 50.000.oo

BANCOS girados

AUXILIAR CAJA Salidas dinero $ 12.000.oo DIARIO lnteres / pagados $ 1.500.oo CUENTAS POR PAGAR Pagos $ 10.500.oo CUENTAS POR Abonos $ 10.000.oo COBRAR AUXILIAR Entradas de DE CAJA Dir¡ero $ 10.000.oo

DIARIO Salarios $ 30.000.oo

AUXILIAR Salidas de DE CAJA Dinero $ 30.000.oo

AUXILIAR DE Entraoas de $ 9.000.oo

CAJA Dinero AUXILIAR DE Cheques

$ 9.000.oo BANCOS girados

OPERACION COMERCIAL Donde debe Registrarse

Cuaderno Columna Valor INVENTARIOS Existencias

El 24 de junio, Pedro Ruii compró una troqueladora a crédito al Al- (maquinaria) $ 50.000.oo

macén el Radián por $ 50.000.oo. CUENTAS POR Compras a $ 50.000.oo PAGAR Crédito

AUXILIAR DE Salidas de S 5.000.oo El 24 de junio, Pedro compró 4 martillos y 2 tenazas al Almacén el

CAJA Dinero Radián por $ 5.000.oo, y pagó con efectivo. Existencias

INVENTARIOS (Herramientas) $ 5.000.oo

El 25 de junio, Pedro vendió su vieja troqueladora por $ 30.000.oo AUXILIAR DE Entradas de $ 30.000.oo CAJA Dinero

y le pagaron en efectivo. Ventas INVENTARIOS (Maquinaria) $ 30.000.oo

AUXILIAR DE Entradas de $ 1.400.oo El 25 de junio, Pedro vendió sus 4 viejos martillos a su compadre CAJA Dinero

Juan, por $ 1.400.oo quien le pagó en efectivo. Ventas $ 1.400.oo INVENTARIOS (Herramientas)

El 25 de junio, Pedro vendió un banco por $ 10.000.oo y le pagaron AUXILIAR DE Entradas de $ 10.000.oo CAJA Dinero

con cheque. Ventas $ 10.000.00 INVENTARIOS Muebles enseres

El 25 de junio, Pedro compró un escritorio por $ 4.000.oo pagando INVENTARIOS Existencias $ 4.000.oo

con efectivo. AUXILIAR DE Salidas de $ 4.000.oo CAJA Dinero

1\)

1\) 1\)

OPERACION COMERCIAL

El 25 de junio, Pedro Ruiz gira un cheque No. 1001 por $ 8.000.oo para pagar compra de materia prima. Factura No. 5438.

El 27 de junio, el proveedor le devüelve a Pedro el cheque que ha-bía girado el 25 de junio porque el Banco lo devolvió. Pedro debe pagarle en efectivo los $ 8.000.oo. Recibo No. 9511.

El 29 de junio, Pedro retira una chequera cuyo valor es de $ 450.oo.

El 30 de junio, Pedro paga con cheque No. 1003 el arriendo por $ 20.000.00. Recibo No. 14152.

El 30 de junio, Pedro vende a Juan Pérez mercancías a crédito por $ 25.000.oo. Factura No. 513.

El 30 de junio, Juan Pérez abona a la deuda con cheque No. 4548, por $ 15.450.oo. Recibo No. 9511.

Donde debe Registrarse

Cuaderno Columna Valor DIARIO Compras

$ 8.000.oo

AUXILIAR DE Cheques $ 8.000'.oo

BANCOS girados

AUXILIAR DE Salidas de $ 8.000.oo CAJA dinero

AUXILIAR DE Consignación $ 8.000.oo BANCOS DIARIO !GASTOS GRALES.

$ 450.oo AUXILIAR DE Cheques BANCOS girados $ 450.oo

DIARIO GASTOS GRALES. $ 20.000.oo AUXILIAR DE Cheques

$ 20.000.oo BANCOS girados

DIARIO Ventas $ 25.000.oo CUENTAS POR Ventas a COBRAR crédito $ 25.000.oo

CUENTAS POH Abonos $ 15.450.oo COBRAR

Entradas de AUXILIAR DE CAJA Dinero $ 15.450.oo

1\) (>.)

OPERACION COMERCIAL

El 30 de junio, Pedro paga en efectivo segunda quincena a sus tra-bajadores $ 20.000.oo. Recibos No. 9512 al No. 9520.

El 30 de junio, Pedro compra mercado para su casa $ 10.000.oo y paga arriendo de su vivienda $ 5.000.oo. Ambos pagos en efectivo.

El 30 de junio, Pedro vende mercancías a DISTRIVALLE por $ 80.000.oo Factura No. 514, $ 40.000.oo a crédito y $ 40.000.oo al contado cheque No. 45234 del BIC.

-·

L -

Donde debe Registrarse

Cuaderno Columna Valor AUXILIAR DE Salidas de $ 20.000.oo CAJA Dinero

DIARIO Salarios $ 20.000.oo

AUXILIAR DE Salidas de $ 15.000.oo CAJA Dinero

DIARIO Gastos Personales $ 15.000.oo

DIARIO Ventas $ 80.000.oo AUXILIAR DE Entradas de CAJA Dinero $ 40.000.oo CUENTAS POR Ventas a $ 40.000.oo COBRAR Crédito

SENAFAD PROGRAMA DE ADMINISTRACION DE PEQUEÑAS EMPRESAS

COMO MANTENER ACTUALIZADA

24

LA INFORMACION SOBRE INVENTARIOS

¡Es muy fácil!

AREA DE CONTABILIDAD BASICA

Recuerda usted que en el tema 2 de la

cartilla 2, le indicamos cómo hacer un inventario de

todos sus bienes?

Claro que recuerdo, inclusive

aquí tengo a la mano esa cartilla, porque quería hacerle una

pregunta .. .

Usted me indicó cómo

hacer un inventario inicial en la

empresa; pero, no hemos visto cómo

mantener actualizada la información sobre

inventarios.

25

26

El Cuaderno de Inventarios le

permitirá tener una lista ordenada

de todos sus bienes en tal forma que

usted pueda controlarlos y no se le vayan a

perder.

De eso precisamente se trata esta cartilla.

Así como procedimos con los cuadernos de Cuentas por Cobrar y

de Pagos vamos a enseñarle a manejar un último cuaderno que llamaremos de

INVENTARIOS.

I

Recuerde usted que hemos clasificado sus bienes en dos grupos.

El primero se compone de:

Maquinaria Herramientas Muebles y Enseres

Y lo hemos llamado Activos Fijos porque la empresa no está interesada en venderlos; sin ellos sería imposible producir y no habría empresa.

En cambio los bienes que pertenecen al segundo grupo están precisamente en proceso o dispuestos para la venta. Ellos son:

Materia Prima Insumos para la producción Productos en Proceso y Productos Terminados

A este conjunto lo hemos llamado el Activo Corriente.

CORRIENTE, precisamente por eso, porque están entrando como materia prima e insumos y saliendo rápidamente como productos terminados.

27

Esta característica de FIJOS y CORRIENTES nos obliga a diseñar métodos diferentes para su organización y control .

28

Exacto! Pero no hablemos más y empi~zo por

indicarle cómo mantener actualizada

la información . sobre /os activos

fijos.

Claro, ya me imagino que

es mucho más fácil mantener . actualizado el

valor de /os activos fijos

que el de /os activos corrientes.

•

Fecha y DETALLES como en los otros casos.

Vamos a utilizar un cuaderno de

Contabilidad de tres columnas, /as cuales nombraremos en la

siguiente forma :

EXISTENCIAS, donde anotaremos el valor de los activos fijos iniciales y de todos aquellos que vamos comprando.

VENTAS, donde registraremos el valor de la venta de Activos Fijos.

SALDO, donde mantendremos actualizado el valor de cada clase de activo fijo .

Traigamos de la cartilla 2 tema 2 /os datos iniciales del

inventario de Pedro Ruiz para ilustrar

estos conocimientos con un ejemplo .

' -\\ o

'11(( DATOS DEL

¡IJVfNT/\Rlll \

29

w o

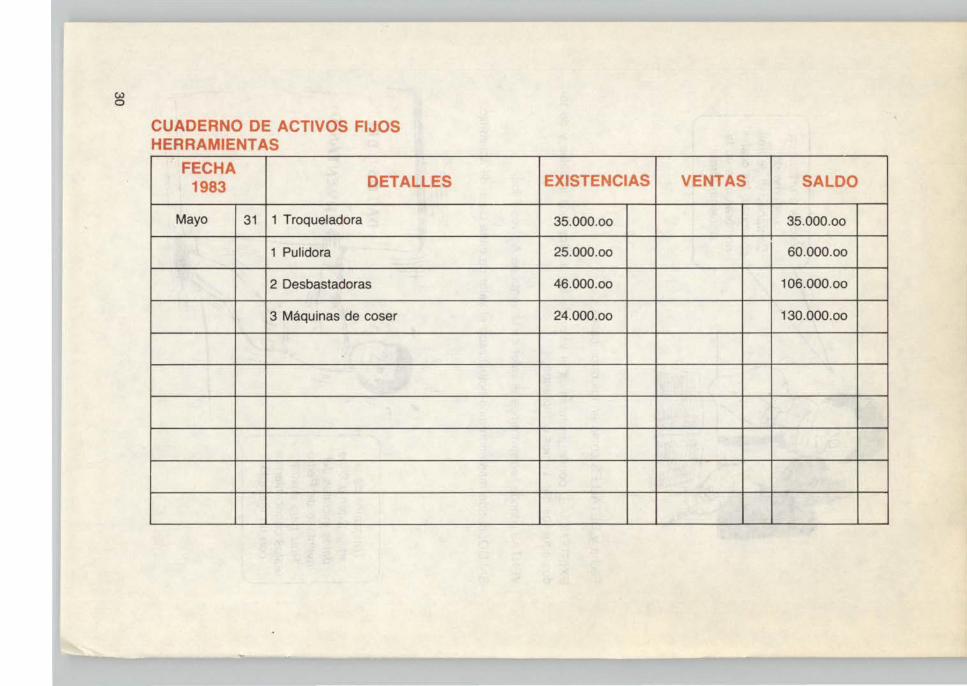

CUADERNO DE ACTIVOS FIJOS HERRAMIENTAS

.· FECHA 1983 DETALLES

Mayo 31 1 Troqueladora

1 Pulidora

2 Desbastadoras

3 Máquinas de coser

EXISTENCIAS VENTAS SALDO

35.000.oo 35.000.oo

25.000.oo 60.000.oo

46.000.oo 106.000.oo

24.000.oo 130.000.oo

CUADERNO DE ACTIVOS FIJOS MAQUINARIA

FECHA DETALLES 1983 .

Mayo 31 4 Martillos

4 tenazas

8 Leznas

EXISTENCIAS VENTAS SALDO

2.400.oo 2.400.oo

4.000.oo 6.400.oo

400.oo 6.800.oo

e.u 1\)

CUADERNO DE ACTIVOS FIJOS MUEBLES Y ENSERES

FECHA DETALLES 1983

Mayo 31 2 Bancos

1 Escritorio

4 Sillas

EXISTENCIAS VENTAS SALDO

16.000.oo 16.000.oo

7.000.oo 23.000.oo

800.oo 23.800.oo

Bien, ya tenemos el punto de partida.

Ahora le indicaremos con algunos ejemplos

cómo registrar la compra y venta de

Activos Fijos.

)

/~

Observe que le hemos asignado

una página a cada tipo de activo fijo

con el fin de mantener la clasificación

inicial, (máquinas, herramientas, muebles y enseres), que permite una mejor organización

y control. Es posible que usted

tenga mucha herramienta y por lo tanto deba asignar más de una

página para hacer una lista completa. Hágalo. Lo importante es que

haga una lista detallada de todas sus herramientas.

33

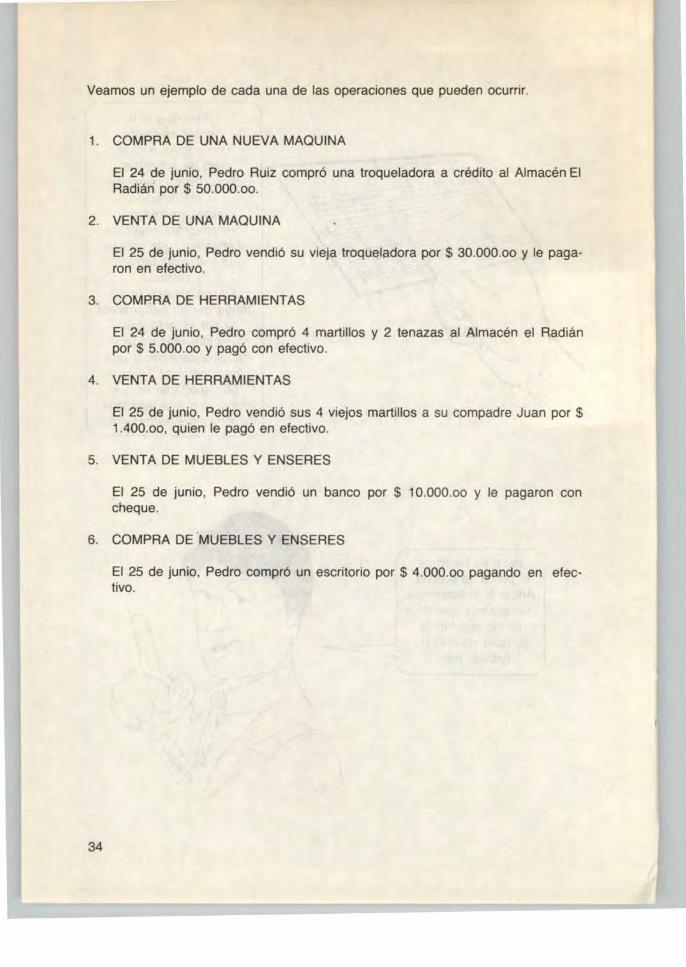

Veamos un ejemplo de cada una de las operaciones que pueden ocurrir.

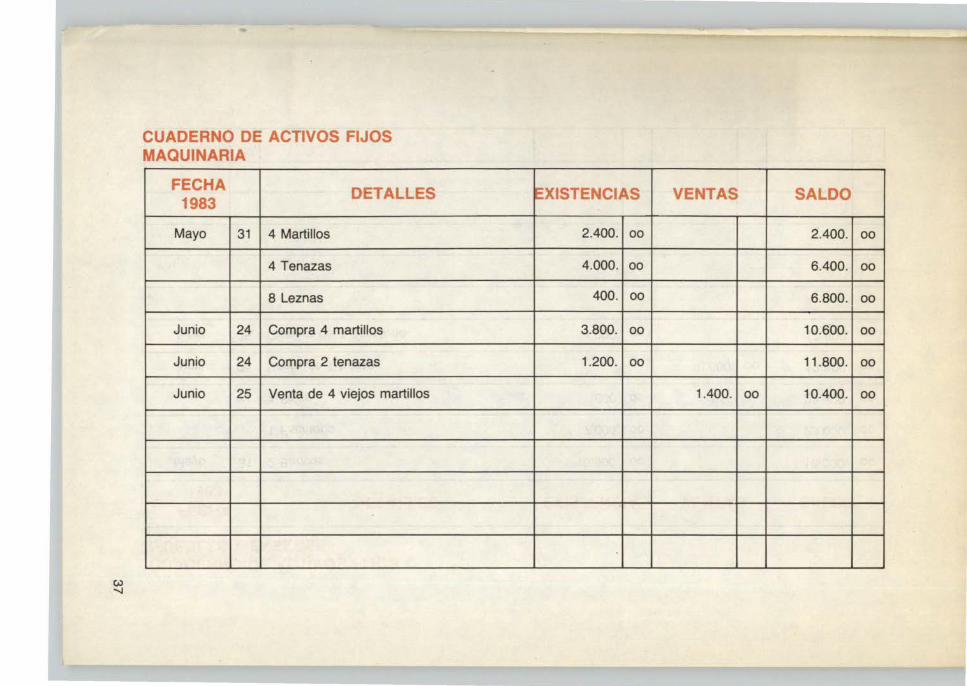

1. COMPRA DE UNA NUEVA MAQUINA

El 24 de junio, Pedro Ruiz compró una troqueladora a crédito al Almacén El Radián por $ 50.000.oo.

2. VENTA DE UNA MAQUINA

El 25 de junio, Pedro vendió su vieja troqueladora por $ 30.000.oo y le pagaron en efectivo.

3. COMPRA DE HERRAMIENTAS

El 24 de junio, Pedro compró 4 martillos y 2 tenazas al Almacén el Radián por $ 5.000.oo y pagó con efectivo.

4. VENTA DE HERRAMIENTAS

El 25 de junio, Pedro vendió sus 4 viejos martillos a su compadre Juan por $ 1 .400.oo, quien le pagó en efectivo.

5. VENTA DE MUEBLES Y ENSERES

El 25 de junio, Pedro vendió un banco por $ 10.000.oo y le pagaron con cheque.

6. COMPRA DE 'MUEBLES Y ENSERES

34

El 25 de junio, Pedro compró un escritorio por $ 4.000.oo pagando en efectivo.

t

Ahora, le invitamos a ver en /as

páginas siguientes cómo Pedro

registró estas operaciones

comercia/es en su cuaderno de Inventarios.

Observe que para hallar el nuevo saldo, se suma al saldo anterior el valor anota

do en la columna EXISTENCIAS o se resta del saldo anterior el valor registrado

en la columna VENTAS.

35

w m

CUADERNO DE ACTIVOS FIJOS HERRAMIENTAS

FECHA DETALLES

1983

Mayo 31 1 Troqueladora

1 Pulidora

2 Desbastadoras

3 Máquinas de coser

Junio 24 Compra de troqueladora

Junio 25 Venta de vieja troqueladora

EXISTENCIAS VENTAS SALDO

35.000.oo 35.000.oo

25.000.oo 60.000.oo

46.000.oo 106.000.oo

24.000.oo 130.000.oo

50.000.oo 180.000.oo

30.000.oo 150.000.oo

c.> -....¡

..

CUADERNO DE ACTIVOS FIJOS MAQUINARIA

FECHA DETALLES 1983

Mayo 31 4 Martillos

4 Tenazas

8 Leznas

Junio 24 Compra 4 martillos

Junio 24 Compra 2 tenazas

Junio 25 Venta de 4 viejos martillos

EXISTENCIAS VENTAS SALDO

2.400. 00 2.400. 00

4.000. 00 6.400. 00

400. 00 6.800. 00

3.800. 00 10.600. 00

1.200. 00 11 .800. 00

1.400. 00 10.400. 00

Ú) CX>

CUADERNO DE ACTIVOS FIJOS MUEBLES Y ENSERES

FECHA DETALLES 1983

Mayo 31 2 Bancos

1 Escritorio

4 Sillas

Junio 25 Venta de 1 banco

Junio 25 Compra de 1 escritorio

EXISTENCIAS VENTAS SALDO

16.ÓOO. 00 16.000. 00

7.000. 00 23.000. 00

800. 00 23.800. 00

10.000. 00 13.800. 00

4.000. 00 17.800. 00

t

La próxima vez que venga al SENA, le

recomiendo traer su CUADERNO DE

ACTIVOS FIJOS a fin de darle a conocer mis

observaciones.

Lo invito a aplicar /os

conocimientos adquiridos en el inventario de su

propio taller.

Ahora, veamos cómo hacer un inventario

de /os activos corrientes en el momento que

usted por algún motivo lo requiera.

39

Fíjese que aquí no hablamos de mantener actualizada la información sobre los activos corrientes, sino de aprender un método sencillo de hacer en cualquier momento un inventario.

La primera recomendación que vamos a hacerle es utilizar la tecnología moderna para economizar tiempo. Nos referimos en este caso a la facilidad de fotocopiar cualquier formato que nos evite el estar dibujando y escribiendo lo que rutinariamente debemos utilizar.

r

Luego, para que no se me pierdan

los coloco en un legajador que llamaré INVENTARIO

DE ACTIVOS CORRIENTES

Veamos los formatos que hizo Pedro.

40

Fíjese bien en el caso de Pedro Ruiz. Et se dijo: "como yo

quiero mensualmente hacer un inventario de mis activos corrientes, voy a hacer un formato lo más completo posible

que me facilite el trabajo y to mando

fotocopiar unas 15 veces".

t

Fíjese que aquí no hablamos de mantener actualizada la información sobre los activos corrientes, sino de aprender un método sencillo de hacer en cualquier momento un inventario.

La primera recomendación que vamos a hacerle es utilizar la tecnología moderna para economizar tiempo. Nos referimos en este caso a la facilidad de fotocopiar cualquier formato que nos evite el estar dibujando y escribiendo lo que rutinariamente debemos utilizar.

, Luego, para

que no se me pierdan los coloco en un legajador que llamaré INVENTARIO

DE ACTIVOS CORRIENTES

Veamos los formatos que hizo Pedro.

40

Fíjese bien en el caso de Pedro Ruiz. El se dijo: "como yo

quiero mensualmente hacer un inventario de mis activos corrientes, voy a hacer un formato lo más completo posible

que me facilite el trabajo y lo mando

fotocopiar unas 15 veces".

t

~ ......

..

CUADERNO DE INVENTARIOS ACTIVOS CORRIENTES PRODUCTOS TJ:RMINADOS

ELEMENTOS

Zapatos de mujer

Zapatos de hombre

Zapatos de niño

TOTAL

FECHA~~~~~~~~-

VALOR VALOR CANTIDAD UNITARIO

Este es el formato que Pedro diseñó y mandó fotocopiar (15) para todos los meses del año. Como él no fabricaba sino zapatos de mujer, hombre y niño su lista acaba ahí.

.. Odena

Pegante

Pegol

Plantillas de emnaza

Plantillas ortopédicas

Plantillas

Puntilla,~

Suela espuma

Suela grupón

Tacones de madera

Tela para forro

Tinta

Vira delgada

TOTAL INVENTARIO MATERIA PRIMA E INSUMOS

Hoja

Galón

Tarro

Par

Par

Par

Libra

Lámína

Kilo

Docena

Kilo

Galón

metro

.¡:,,. .¡:,,.

CUADERNO DE INVENTARIOS ACTIVOS CORRIENTES PRODUCTOS EN PROCESO

ELEMENTOS

Zapatos de mujer

Zapatos de hombre

Zapatos de niño

TOTAL

FECHA~~~~~~~

VALOR CANTIDAD UNITARIO VALOR

He aquí el formato de Pedro para productos en proceso. Este mismo utilizará para todos los meses del año. Solo tendrá que escribir en las columnas de VALOR, lo cual le economiza mucho tiempo .

..

OBSERVE LO SIGUIENTE

Las columnas ELEMENTOS y UNIDAD DE MEDIDA no cambian de un mes para

otro. Para hacer el formato basta con hacer una lista COMPLETA de las mate-

rias primas e insumos y escribirla en orden alfabético. Esto le permitirá ahorrar

tiempo al encontrar rápidamente un elemento en la lista.

, .., En una

próxima reunión de grupo haremos con

sus colegas, una lista completa de materias primas e

insumos para diseñar el formato que más se acomode a su

\. situación.

~

45

Esta economía de tiempo es muy importante porque

desde ahora le advierto que sí usted quiere saber cuánto

gana o pierde mensualmente tendrá

que hacer antes el inventario.

46

r Ya entiendo

la idea! Después mando sacar

fotocopias de él y este formato me

facilitará enormemente el trabajo de

hacer el inventario.

r

"

En /as páginas siguientes aparecen

/os inventarios de /os activos corrientes

de Pedro Ruiz realizados el 30 de junio de 1983.

" Para determinar el valor unitario de /os productos terminados

y en proceso, utilizó /os conocimientos adquiridos en la Cartilla 2 tema 2. Los va/ores unitarios de /as materias primas e

insumos /os sacó de /as facturas de compra.

~

Los hizo en esta fecha porque él mensualmente

quiere saber cuánto ganó o perdió en

este período.

47

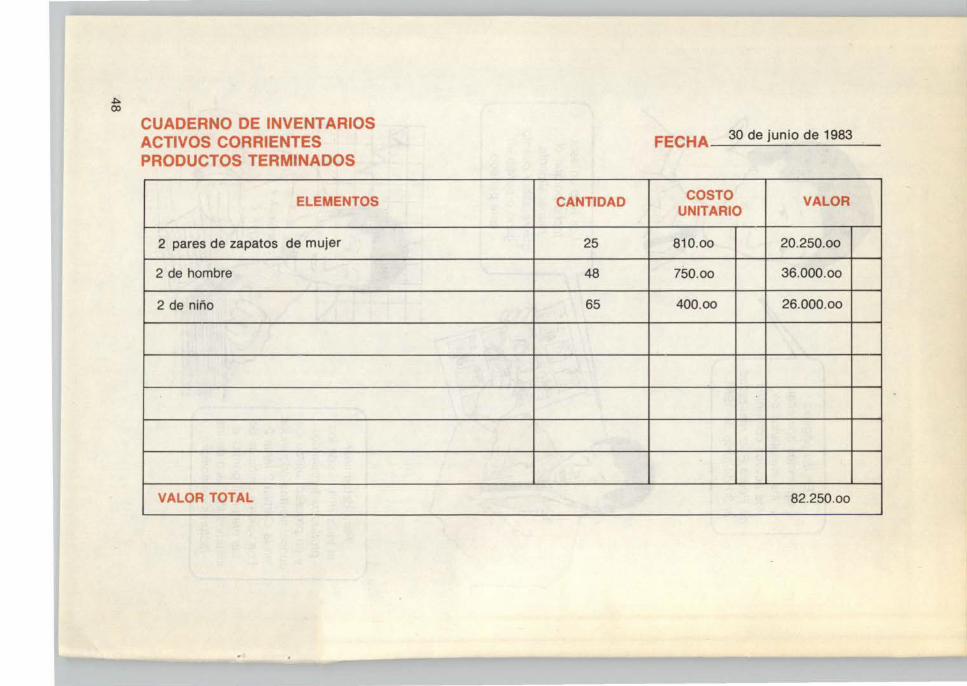

~ CX>

CUADERNO DE INVENTARIOS ACTIVOS CORRIENTES PRODUCTOS TERMINADOS

ELEMENTOS

2 pares de zapatos de mujer

2 de hombre

2 de niño

VALOR TOTAL

CANTIDAD

25

48

65

FECHA 30 de junio de 1983

COSTO VALOR UNITARIO

810.oo 20.250.oo

7SO.oo 36.000.oo

400.00 26.000.oo

82.250.oo

~ CD

CUADERNO DE INVENTARIOS ACTIVO CORRIENTE PRODUCTOS EN PROCESO

ELEMENTOS

2 pares de zapatos de mujer

2 de hombre

2 de niño

VALOR TOTAL

CANTIDAD

15

14

7

FECHA 3o de junio de 1983

COSTO VALOR UNITARIO

715.oo 10.725.oo

675.oo 9.450.oo

325.oo 2.275.oo

22.450.po

CUADERNO DE INVENTARIOS ACTIVOS CORRIENTES MATERIAS PRIMAS E INSUMOS

ELEMENTOS CANTIDAD

Badana 583 '

Betún 1

Carnaza Extra 15

Cinta para marcar 13

Cordones 2

Cuero cantábrico 115

Charol 343,87

Charol rojo 80

Forro colonia 0,5

Hebillas 2

Hiladilla • 1

420 . - -· ~ -

FECHA: 30 de junio de 1983

UNIDAD VALOR VALOR DE MEDIDA UNITARIO

Piel 18, 00 10.494, 00

Caja 38, 00 38, 00

Kilo 75, 00 1.125, 00

Metro 10, 00 130, 00

Docena 11, 00 22, 00

dm2 6, 70 770, 50

Pie2 60, 00 20.632, 20

dm2 9, 25 740, 00

m2 90, 00 45, 00

Gruesa 90, 00 180, 00

metro O, 76 319, 20 --

.. --=~ -,..._.,...... __ -- .

- -Hilo blanco 9 Carreta 38, l50 346, 50

Hilo negro 17 Carreta 48, 33 826, 61

Odena 3,5 Hoja 186, 00 651, 00

Pegante 5 Galón 257, 00 1.275, 00

Pegol 1 Tarro 35, 00 35, 00

Plantillas de emnaza 25 Par 8, 00 200, 00

Plantillas ortopédicas 105 Par 1, 41 148, 05

Plantillas 35 Par 1, 65 57, 75

Puntillas 1,5 Libra 70, 00 105, 00

Suela espuma 7 Lámina 546, 50 3.825, 50

Suela grupón 47 Kilo 206, 00 9.682, 00

Tacones de madera 8 Docena 60, 00 480, 00

Tela para forro 33 Kilo 10, 00 330. 00

Tinta 1,5 Galón 432, 00 648, 00

Vira delgada 75 metro 3, 60 270, 00

-

TOTAL INVENTARIO MATERIA PRIMA 53.371, 31

E INSUMOS

52

De todas maneras, en la próxima

reunión traiga su cuaderno de Inventarios para

que /os analicemos y pueda hacerle

alguna recomendación , si es necesario.

r

'

Trate ahora de aerualizar

/os inventarios que hizo anteriormente

tanto de activos fijos como de activos

corrientes. Si tiene alguna dificultad llámeme para ayudarle.

~