Seminario: Evaluación de la Gestión Integral de Riesgos Financieros: 6. Revisión de modelos de...

30

( © 2005-Derechos reservados – IRF ) [email protected] Horwath Venezuela Seminario Evaluación de la Gestión Integral de Riesgos Financieros Caracas, 30 de junio, 2005 Foro XXI 6. Revisión de modelos de Riesgo de Mercado Gonzalo Ruiz Mier y León Vicepresidente Instituto del Riesgo Financiero

-

Upload

gamboafeijoo -

Category

Documents

-

view

185 -

download

4

Transcript of Seminario: Evaluación de la Gestión Integral de Riesgos Financieros: 6. Revisión de modelos de...

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Horwath Venezuela

Seminario

Evaluación de la Gestión Integral de Riesgos Financieros

Caracas, 30 de junio, 2005

Foro XXI

6. Revisión de modelos de Riesgo de MercadoGonzalo Ruiz Mier y León

Vicepresidente Instituto del Riesgo Financiero

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Tema 6 Revisión de modelos de Riesgo de Mercado

VI.1. Revisión de los procesos de gestión de activos y pasivosVI.2. Fuentes de información y características de las bases de datosVI.3. Características de los productos activos y pasivosVI.4. Revisión de los reportes, frecuencia y oportunidadVI.5. Cuestionario de revisión de la gestión de riesgos de mercado, de

liquidez y de ALM.

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

1. Considerar todas las áreas de toma de riesgo.

2. Establecer un adecuado sistema de distribución de información

3. Integrar los pprocesos desde el origen (frontoffice) hasta el control final (back office).

4. Establecer la complementariedad de modelos

5. Integrar las mediciones a nivel institucional

La creación de un modelo de activos y pasivos estáorientada a representar la estructura de Balance parapropósitos de medir valor y riesgo y para analizaralternativas. Por lo tanto, debemos:

Requerimientos BásicosVI.1. REVISIÓN DE LOS PROCESOS DE GESTIÓN DE ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

DATAWAREHOUSE ALMVaR

CREDIT RISK- EWR -

RISK BASEDCAPITAL

DISTRIBUCION DE INFORMACION

CREDITOS TESORERIA CONTABILIDAD PRECIOS PRODUCTOSDEPOSITOS

"FRONT OFFICE""MIDDLE

OFFICE"ALTA

DIRECCION“BACKOFFICE"

Es importante contar con una primera linea de analisis de riesgos

Integración de la InformaciónVI.1. REVISIÓN DE LOS PROCESOS DE GESTIÓN DE ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

1. La identificación de las áreas de toma de riesgo, como ser captaciones, colocaciones, tesorerías, mesas de dinero o capitales afectas a cambios en los precios del mercado, derivados y otros productos.

2. La clasificación, depuración y homologación de datos. Acumulación de datos que implica la programación de interfases yenlaces de los sistemas operacionales y/o contables a una base de datos aplicable.

3. El análisis con herramientas de adecuada medición y control. la consolidacion de subsidiarias y el neteo de posiciones, cuando aplican.

4. La toma de decisiones con el soporte de modelos internos, implica importantes capacidades de análisis y simulación de escenarios.

5. El análisis del retorno del capital -ajustado a riesgo- debe poder enfocar todo el Balance, representando categorías de activos y pasivos.

Elementos de la Administracion del RiesgoVI.1. REVISIÓN DE LOS PROCESOS DE GESTIÓN DE ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

DATAWAREHOUSE

CLASIFICACION,DEPURACION YPROGRAMACION DE ENLACES

HERRAMIENTA MEDICION Y CONTROL

DE RIESGOS

USOS DE CAPITAL

TOMA DE RIESGOTOMA DE RIESGO

ACUMULACION DE DATOSACUMULACION DE DATOS

ANALISISANALISIS

NETEO DE POSICIONESNETEO DE POSICIONES

DECISIONES ESTRATEGICAS DECISIONES ESTRATEGICAS

RENDIMIENTO AJUSTADO AL CAPITAL RENDIMIENTO AJUSTADO AL CAPITAL

CREDITOS TESORERIA DERIVADOS PRECIOS PRODUCTOSDEPOSITOS

Administracion Institucional del RiesgoA

LM- Modelo centralizado -

VI.1. REVISIÓN DE LOS PROCESOS DE GESTIÓN DE ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

En un modelo de activos y pasivos se encuentran dos grupos de variables principales

• Estructura del Balance

La estructuraintertemporal de tasasrequiere un análisisespecífico que se representaadecuadamente en el modelo de ALM y que esla base del cálculo de todos los flujos.

• Estructura intertemporal de tasas de interés

El modelo de Balance representa la estructurade activos, pasivos y cuentas de resultado queengloban toda la información necesariapara analizar la estructura actual del Balance

Principales VariablesVI.1. REVISIÓN DE LOS PROCESOS DE GESTIÓN DE ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

La estructura intertemporal de tasas de interésen un modelo de ALM es representada por unatasa lider a la fecha y a distintos plazos. Se la puede representar de la siguiente manera:

Estructura Inter-temporal de Tasas de Interés

17.5%

20.0%

22.5%

15.0%1d 1m 3m 6m 1y 3y 5y 10y

Hoy 3 meses 6 meses 1 año 1,5 años 2 años

Tambien se incorporan otras curvas del mercado que fijenprecios a productos del activo y del pasivo.

VI.1. REVISIÓN DE LOS PROCESOS DE GESTIÓN DE ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Tema 6 Revisión de modelos de Riesgo de Mercado

VI.1. Revisión de los procesos de gestión de activos y pasivosVI.2. Fuentes de información y características de las bases de datosVI.3. Características de los productos activos y pasivosVI.4. Revisión de los reportes, frecuencia y oportunidadVI.5. Cuestionario de revisión de la gestión de riesgos de mercado, de

liquidez y de ALM.

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

El perfil del riesgo de mercado en el Balance está definido por la estructura de activos y pasivos; muestra la protección que hace la estrategia de gestión del patrimonio o revela un perfil peligroso. La aplicación de un modelo es aceptable si las operaciones estan adecuadamente caracterizadas, financieramente representadas.Un modelo ALM presenta principales indicadores sobre: Liquidez, Sensibilidad a las Tasas de Interés, Riesgo en Valor Patrimonial, Riesgo en el Margen FinancieroEl objetivo de la gestión del riesgo es representar el riesgo financiero mediante modelos de activos y pasivos y ayudar a la Alta Dirección a desarrollar las estrategias comerciales que lleven a la institución a tener el perfil de “apetito de riesgo” que sus accionistas y directores prefieran. El revisor de un modelo debe alinear estas representaciones. La Alta Dirección debe entender la relación Riesgo-Beneficio y definir esta preferencia en base a metodologías avanzadas.Estas premisas y la metodología de un modelo ALM deben estar completamente documentadas para una aplicación contínua del equipo técnico de ALM, del Comité respectivo y de la Alta Dirección. También debe considerarse una participación por parte de las autoridades supervisoras, auditores externos, clasificadores de riesgo, bancos corresponsales y otros.

¿ Cuál son los objetivos ?VI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Buscamos un “modelo de datos” ideal...VI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

a CUENTA CONTABLEb CODIGO DE PRODUCTOc CODIGO DE TASA BASE O CURVA DE DESCUENTOd CODIGO DE CLIENTEe CÓDIGO DE CALIFICACIÓN DE LA OPERACIÓNf MONEDA DE DENOMINACIÓNg CONDIGO DE ENTIDAD

1 FECHA DE EMISIÓN2 FECHA DE COMPRA3 FECHA PROXIMA REVISIÓN DE TASAS4 FECHA DE VENCIMIENTO5 VALOR NOMINAL6 VALOR EFECTIVO7 TASA DE INTERES NOMINAL8 TASA VARIABLE9 BASE DE PERIODIFICACION10 CLASE DE OPERACIÓN11 FRECUENCIA DE PAGO12 UNIDAD DE LA FRECUENCIA DE PAGO13 FRECUENCIA DE REVISION14 UNIDAD DE FRECUENCIA DE REVISION15 DIFERENCIAL DE REVISIÓN16 DIFERENCIAL DE RAMA VARIABLE

…pero partimos de una “carga limpia” de datosVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

A

P

historia

posición estática

Intervalos de análisis en plazosVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

• Modelar los activos y pasivos del Balance como un conjunto de bonos con opciones

– Hipotecas: Operaciones indexadas al IPC a tasa fija, prepagables.– Tarjeta de Crédito: Activo de largo plazo con tasa de corto, opción de

disposición y prepago.– Pasivos de madurez indeterminada: Chequeras, NOW, Vista, etc.– Depósitos a plazo: Cómo se renuevan.

• El modelo debe...– Posibilitar la valuación económica de los productos del Balance.– Incluir “comportamiento del cliente” (caracterización del saldo) en la valuación

y en la identificación de los riesgos (liquidez).– Incluir “comportamiento del Banco” (caracterización de la tasa cliente) en la

valuación y medición del riesgo.– Comprobar la caracterización contra los estados de resultados y contra el

valor de mercado.– Identificar los riesgos que enfrenta la Institución al realizar esa operación y

permitir identificar coberturas dentro y fuera del Balance.

Representación de Activos y PasivosVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Cap

ital

1C 2C 3C 4C

i

FijosV.P. Variable

VolátilIngreso No Volátil

( ) ( ) ( ) L++

++

++

=↑↓ 33

221

i~1

C

i~1

Ci~1

CV.P.

RIESGO DE MERCADO: Bono Tasa Fija

...

Representación de las operaciones del BalanceVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

RIESGO MERCADO: Bono Tasa Variable

( )( )

( )( )

( )( ) L++

++

++

= 3

3

332

2

22

1

11

i~1

iC~

i~1

iC~

i~1iC~V.P.

Cap

ital

1C 2C3C 4C

VariablesV.P. FijoNo Volátil Ingreso Volátil

1i2i

3i4i

...

i

Representación de las operaciones del BalanceVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

RIESGO MERCADO: Bono “Inverse Floater”

( ) ( ) ( ) L++

++

++

= 3

3

32

2

2

1

1

i~1

i~C

i~1

i~Ci~1i~CV.P. ---

Cap

ital

1C2C 3C

4C

VariablesV.P. Variable

VolátilIngreso Volátil

1i2i

3i4i

...

i

Representación de las operaciones del BalanceVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

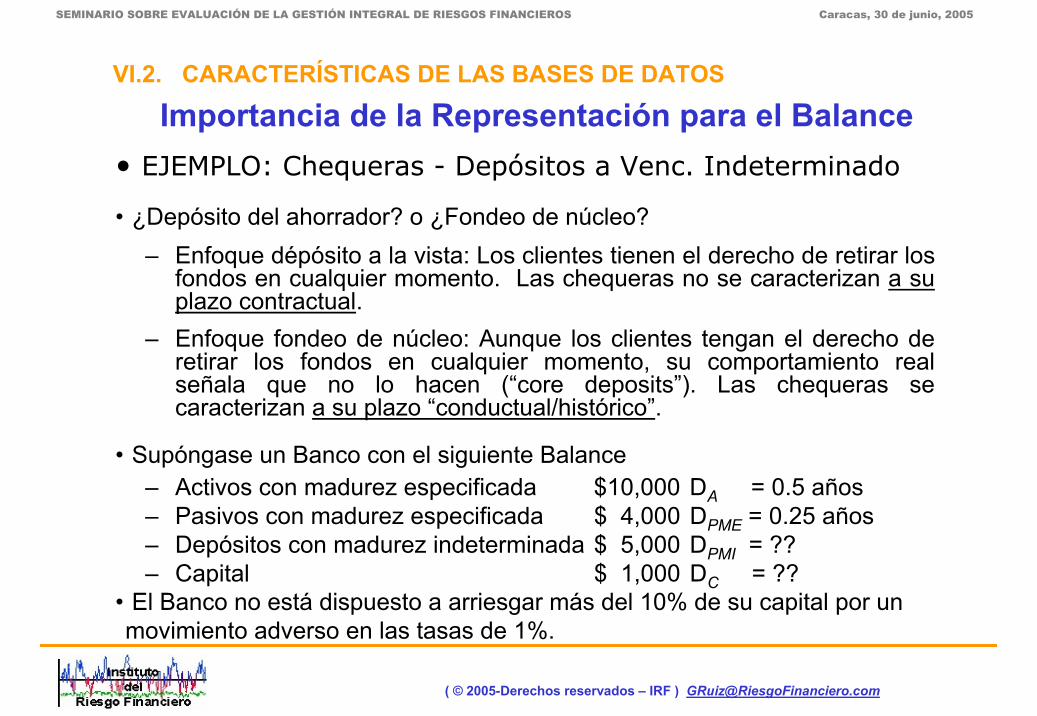

• EJEMPLO: Chequeras - Depósitos a Venc. Indeterminado

• ¿Depósito del ahorrador? o ¿Fondeo de núcleo?– Enfoque dépósito a la vista: Los clientes tienen el derecho de retirar los

fondos en cualquier momento. Las chequeras no se caracterizan a suplazo contractual.

– Enfoque fondeo de núcleo: Aunque los clientes tengan el derecho de retirar los fondos en cualquier momento, su comportamiento real señala que no lo hacen (“core deposits”). Las chequeras se caracterizan a su plazo “conductual/histórico”.

• Supóngase un Banco con el siguiente Balance– Activos con madurez especificada $10,000 DA = 0.5 años– Pasivos con madurez especificada $ 4,000 DPME = 0.25 años– Depósitos con madurez indeterminada $ 5,000 DPMI = ??– Capital $ 1,000 DC = ??

• El Banco no está dispuesto a arriesgar más del 10% de su capital por un movimiento adverso en las tasas de 1%.

Importancia de la Representación para el BalanceVI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Cálculo de la duración del capital, bajo ambos enfoques:– Enfoque “depósito a la vista”:

– Enfoque “fondeo de núcleo”:

Representación del Riesgo¿DURACION DE LOS RECURSOS PATRIMONIALES?

4000,1000,50

000,1000,425.0

000,1000,105.0 +=

⋅−

⋅−

⋅=

⋅−

⋅−

⋅=

CPMID

CPMED

CADD PMIPMEAC

1.9.

10,1.0Si:ej10 ≅( )1.01 +⋅

== r( )1 +⋅ r

DPMI

41000,1000,51.9

000,1000,425.0

000,1000,105.0 −=

⋅−

⋅−

⋅=

⋅−

⋅−

⋅=

CPMID

CPMED

CADD PMIPMEAC

VI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Representación: VALIDAR ALTERNATIVASVALIDAR ALTERNATIVAS• Con el supuesto del “depósito a la vista” el Banco está

dentro de sus límites y tiene duración positiva (tasas +1% ⇒ valor neto - 4%). Con el supuesto de “fondeo de núcleo” el banco está en una seria violación a sus límites de riesgo, y tiene duración neta muy negativa (tasas -1% ⇒ valor neto - 41%).

• En el primer caso la solución de reducción de riesgo es acortar el plazo de los activos o alargar el de los pasivos, mientras en el segundo la recomendación sería alargar la duración de los activos o reducir la de los pasivos.

• La administración del Banco debe decidir sobre la caracterización adecuada de todos los activos y pasivos del balance. Al Supervisor le corresponde validar este modelo y dar seguimiento a los reportes periódicos con la mayor profundidad.

VI.2. CARACTERÍSTICAS DE LAS BASES DE DATOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Tema 6 Revisión de modelos de Riesgo de Mercado

VI.1. Revisión de los procesos de gestión de activos y pasivosVI.2. Fuentes de información y características de las bases de datosVI.3. Características de los productos activos y pasivosVI.4. Revisión de los reportes, frecuencia y oportunidadVI.5. Cuestionario de revisión de la gestión de riesgos de mercado, de

liquidez y de ALM.

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

La estructura del Balance consta de cinco partesque interaccionan para dar como resultado la información requerida por el modelo.

Se las pueden representar así:

5 Partes de un modelo ALM

Políticas de precios y curvas de mercado

Operaciones vivasSaldo a la fecha análisis

Supuestos de - comportamiento:

- crecimiento, - reinversion,

- plazos

Característicasde productos

Plan de productos

ACTIVOSPASIVOS

VI.3. CARACTERÍSTICAS DE LOS PRODUCTOS ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

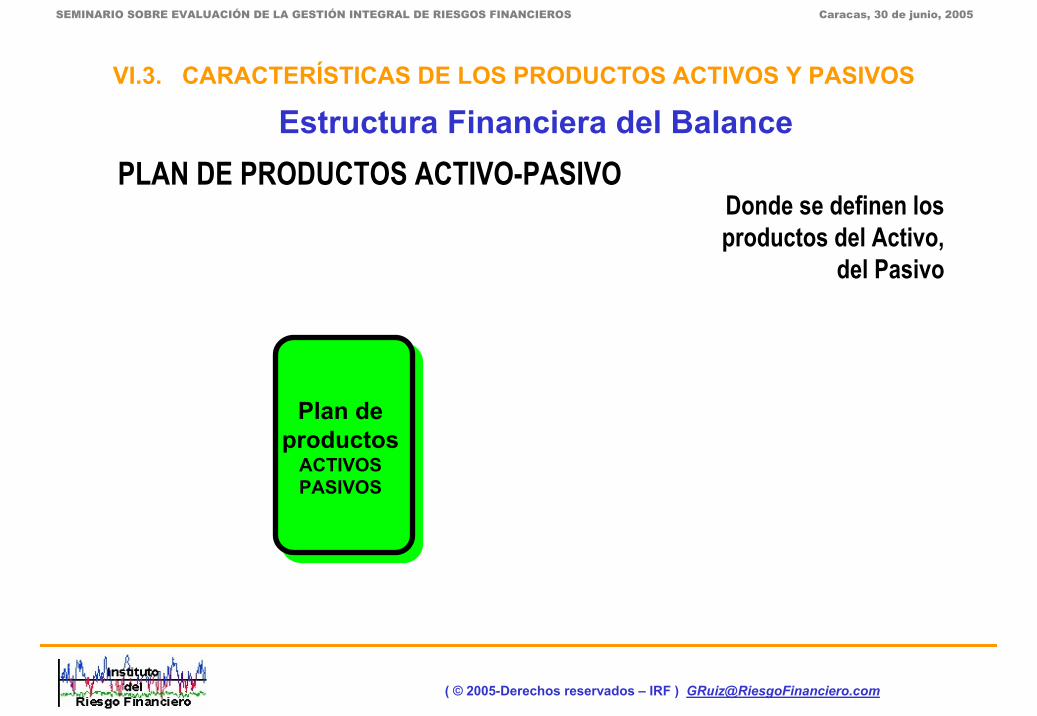

Plan de productos

ACTIVOSPASIVOS

Donde se definen losproductos del Activo,

del Pasivo

PLAN DE PRODUCTOS ACTIVO-PASIVOEstructura Financiera del Balance

VI.3. CARACTERÍSTICAS DE LOS PRODUCTOS ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Característicasde productos

Plan de productos

ACTIVOSPASIVOS

Donde se definen lascaracterísticas financieras

del producto, comogenerará los flujos y paga

intereses (descuento, cupón, cupón cero,

amortización, swap...etc).

CARACTERISTICAS DE LOS PRODUCTOSRepresentación de los Productos A/P

VI.3. CARACTERÍSTICAS DE LOS PRODUCTOS ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Políticas de precios y curvas de mercado

Característicasde productos

Plan de productos

ACTIVOSPASIVOS

Donde se asocian losmercados a curvas y

una tasa base. Se especifica la forma en que cada producto fijasu precio, la tasa final

y otros factores quepuedan componer

este precio. Aquítambién es donde se expresan limitantes

como topes o pisos, collars y otras

condiciones de precioo tasa asociada.

POLITICA DE PRECIOS Y TASASElementos de un modelo ALM

VI.3. CARACTERÍSTICAS DE LOS PRODUCTOS ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Políticas de precios y curvas de mercado

Operaciones vivasSaldo a la fecha análisis

Característicasde productos

Plan de productos

ACTIVOSPASIVOS

OPERACIONES Y SALDOSDonde se recibe,

homologa, depura y pre-procesa toda la

información de operaciones “vivas”

contratadas quetengan un plazo de

vencimiento y lossaldos de

operaciones sin vencimiento.

Elementos de un modelo ALMVI.3. CARACTERÍSTICAS DE LOS PRODUCTOS ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Políticas de precios y curvas de mercado

Operaciones vivasSaldo a la fecha análisis

Supuestos de :- comportamiento

- crecimiento, - reinversion,

- plazos

Característicasde productos

Plan de productos

ACTIVOSPASIVOS

SUPUESTOS DE COMPORTAMIENTODonde se define cuales serán los

supuestos de comportamiento,

sobre todo en cuentas sin

vencimientocontractual o en

aquellas queteniendo fechas

tienen diferentescomportamientos

de reinversión, pre-pago, impago…etc.

Elementos de un modelo ALMVI.3. CARACTERÍSTICAS DE LOS PRODUCTOS ACTIVOS Y PASIVOS

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Tema 6 Revisión de modelos de Riesgo de Mercado

VI.1. Revisión de los procesos de gestión de activos y pasivosVI.2. Fuentes de información y características de las bases de datosVI.3. Características de los productos activos y pasivosVI.4. Revisión de los reportes, frecuencia y oportunidadVI.5. Cuestionario de revisión de la gestión de riesgos de mercado, de

liquidez y de ALM.

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Aprobación Aprobación de Gerenciade Gerencia

Planeación de Planeación de las revisioneslas revisiones

Inventario de Inventario de reportes, indicadores reportes, indicadores

e informee informe

Brechas deBrechas denecesidadesnecesidades

Discusión deDiscusión deobservacionesobservaciones

Solución deSolución deobservacionesobservaciones

Revisión deRevisión demodelosmodelos

Gestión deGestión deRiesgoRiesgo

Decisión deDecisión deAprobación o Aprobación o

CambiosCambios

Deción final Deción final de gerenciade gerencia

Asi

gnac

ión

de

pers

onal

ade

cuad

o

•• Situación Situación actualactual

•• Nivel de Nivel de RiesgoRiesgo

•• Fijación de Fijación de responsaresponsa--bilidadesbilidades

GestiónGestióndede

RiesgosRiesgos

Ciclo de RevisionesVI.4. REVISIÓN DE LOS REPORTES, FRECUENCIA Y OPORTUNIDAD

( © 2005-Derechos reservados – IRF ) [email protected]

SEMINARIO SOBRE EVALUACIÓN DE LA GESTIÓN INTEGRAL DE RIESGOS FINANCIEROS Caracas, 30 de junio, 2005

Tema 6 Revisión de modelos de Riesgo de Mercado

VI.1. Revisión de los procesos de gestión de activos y pasivosVI.2. Fuentes de información y características de las bases de datosVI.3. Características de los productos activos y pasivosVI.4. Revisión de los reportes, frecuencia y oportunidadVI.5. Cuestionario de revisión de la gestión de riesgos de mercado, de

liquidez y de ALM.