semana 5-1

37

CHAMBERGO GARCIA, ALEJANDRO CICLO 2013-II Módulo: I Unidad: III Semana: 5 INGENIERIA ECONOMICA

-

Upload

baruch-mendoza -

Category

Documents

-

view

34 -

download

7

description

clases economica

Transcript of semana 5-1

CHAMBERGO GARCIA,

ALEJANDRO

CICLO 2013-II Módulo: IUnidad: III Semana: 5

INGENIERIA ECONOMICA

Anualidades

Orientaciones

Se requiere de su puntualidad al iniciar cada tutoría,

participación e integración a todas las actividades que

se realicen.

Es importante que usted realice y participe de todas las

actividades.

La participación en la clase y asistencia es fundamental

para su aprendizaje.

Visita el Blog del curso para que mandes tus

comentarios y también comentes las aportaciones de

tus compañeros.

Participa en el foro del curso

Contenidos Temáticos

Anualidades

FSC El factor simple de capitalización

FSA El factor simple de actualización

FCS El factor de capitalización de la serie

FRC El factor de recuperación de capital

FDFA El factor de depósito al Fondo de

Amortización

ANUALIDADES

• Una anualidad es un pago de una suma de dinero

determinada a intervalos regulares de tiempo, cuya

duración puede ser diferente.

• Pagos periódicos

• Pagos iguales

• Duración variable

Tipos de Anualidades

Factor Simple de Capitalización

VF = VA (1 + i)n

VF = Capital final

VA = Capital Presente

i = Tasa de interés para el periodo

n = numero de periodos

FSCEs la acumulación de

intereses a un capital

actual en un numero

de periodos finitos y

como resultado

obtendremos el

capital final.

Ejemplo

0 n

VF = VA (1 + i)n

VF = 1000 (1 + 0,05)10

VF = 1628.89

Si contamos con un capital de s/. 1000 a una TEA de

5%, cuanto obtendremos en un periodo de 10 años.

1000 10

S= ?

i= 5%

Factor Simple de Actualización

VA = VF 1

(1+ i)n

0 n

FSAEs lo contrario al FSC; es

la desacumulación del

interés de un capital

futuro y como resultado

Obtendremos el capital

inicial.

EjemploCuanto es el valor actual de un negocio el

cual al cabo de 3 años obtuvo s/. 20 000

con una TEA de 10%.

VA = 20 000 1

(1+ 0.10)3

VA = s/. 15 026.3

0 n

P = ? S=20 000i= 10%

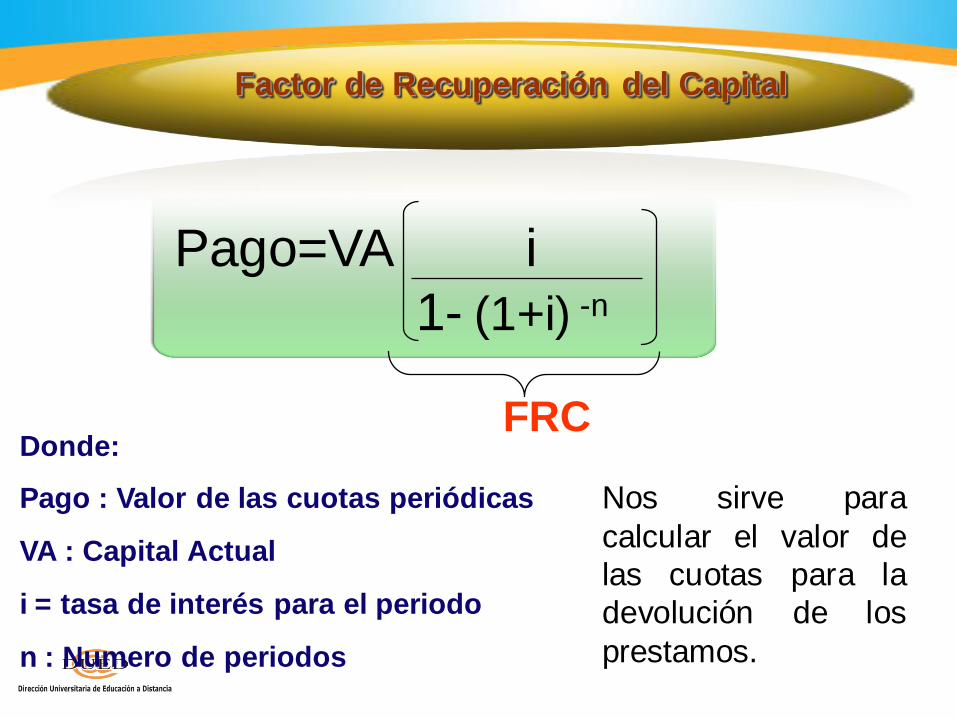

Factor de Recuperación del Capital

Pago=VA i

1- (1+i) -n

FRCDonde:

Pago : Valor de las cuotas periódicas

VA : Capital Actual

i = tasa de interés para el periodo

n : Numero de periodos

Nos sirve para

calcular el valor de

las cuotas para la

devolución de los

prestamos.

Solución:Una persona obtiene de una casa comercial, un crédito

por s/ 1500, reembolsable en 24 cuotas mensuales, a

una TEM del 5.5%. ¿Cuánto deberá devolver en cada

mes?

Valor de las cuotas Pago = ?

Capital Presente VA = 1500

Tasa de interés i = 5.5% = 0.055

Numero de periodos n = 24

Solución:

Pago =VA i

1-(1+i) -n

Pago = 1500 0.055

1- (1+0.055) -24

Pago = 114.05

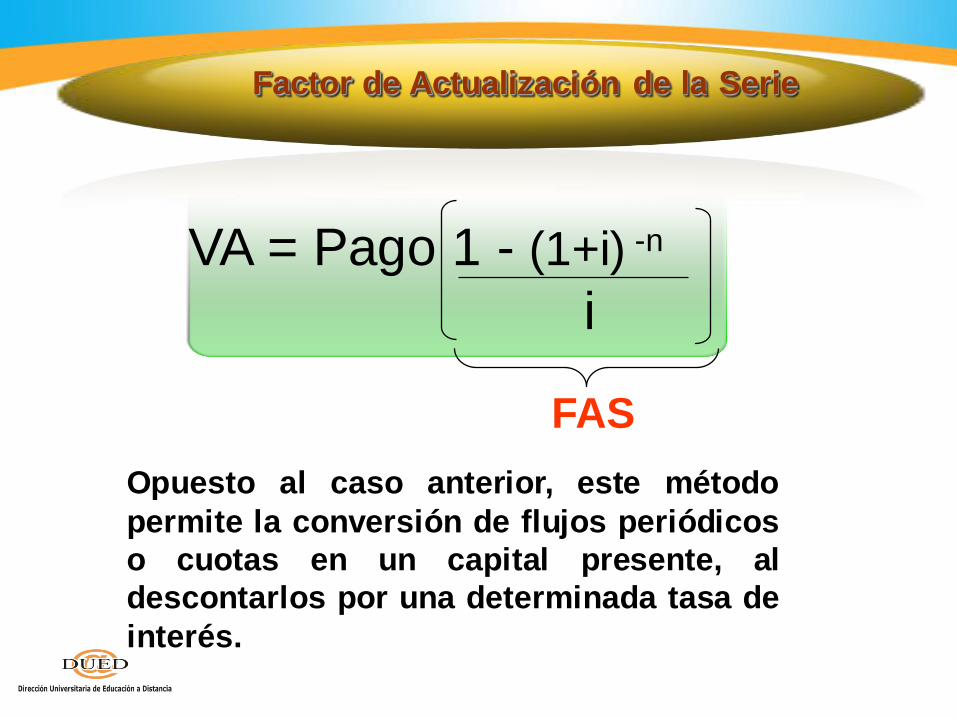

Factor de Actualización de la Serie

VA = Pago 1 - (1+i) -n

i

FAS

Opuesto al caso anterior, este método

permite la conversión de flujos periódicos

o cuotas en un capital presente, al

descontarlos por una determinada tasa de

interés.

EjemploUn empresario desea calcular el valor actual de los s/.

200,000 de ingresos anuales que su empresa espera

obtener durante los siguientes ocho años, dada una tasa

de interés anual de 9%.

Capital Presente VA = ?

Valor de las cuotas Pago = 200,000

Tasa de interés i = 9% = 0.09

Numero de periodos n = 8

Solución:

VA =Pago 1 -(1+i) -n

i

VA = 200,000 1 -(1+0.09) -8

0.09

VA = 1’106,963.82

Factor de Deposito del Fondo de Amortización

Pago = VF i(1+i)n - 1

FDFA

Nos ayuda a averiguar los

aportes periódicos

requeridos para acumular

un determinado monto

futuro.

0 1 2 … n

?

VF

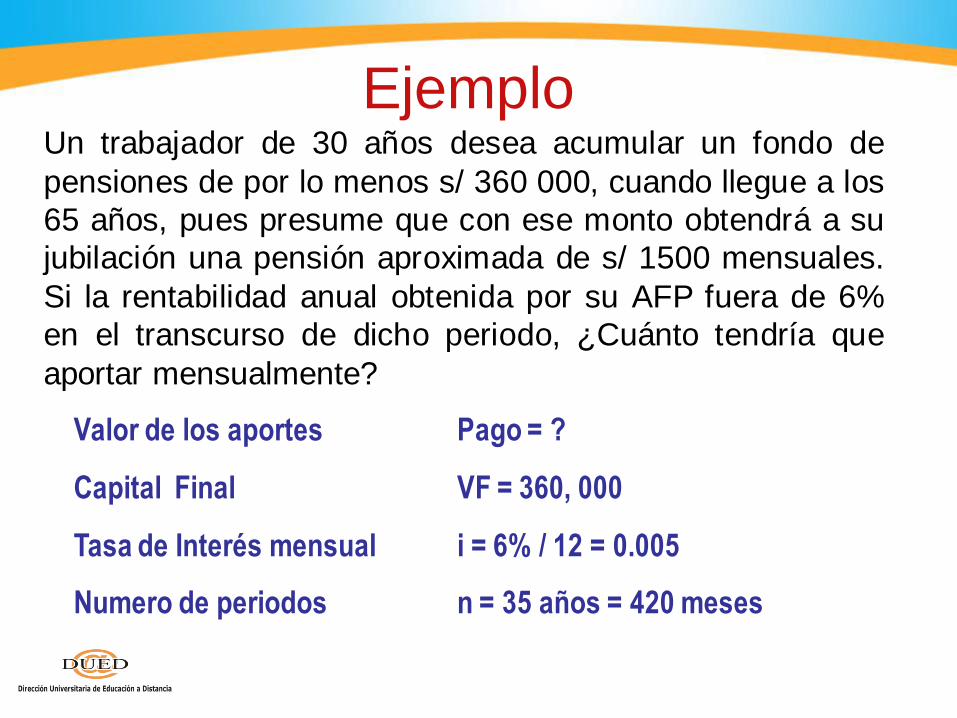

EjemploUn trabajador de 30 años desea acumular un fondo de

pensiones de por lo menos s/ 360 000, cuando llegue a los

65 años, pues presume que con ese monto obtendrá a su

jubilación una pensión aproximada de s/ 1500 mensuales.

Si la rentabilidad anual obtenida por su AFP fuera de 6%

en el transcurso de dicho periodo, ¿Cuánto tendría que

aportar mensualmente?

Valor de los aportes Pago = ?

Capital Final VF = 360, 000

Tasa de Interés mensual i = 6% / 12 = 0.005

Numero de periodos n = 35 años = 420 meses

Solución:

Pago=360,000 0.005(1+0.005)420 - 1

Pago = 252.68

Pago = VF i(1+i)n - 1

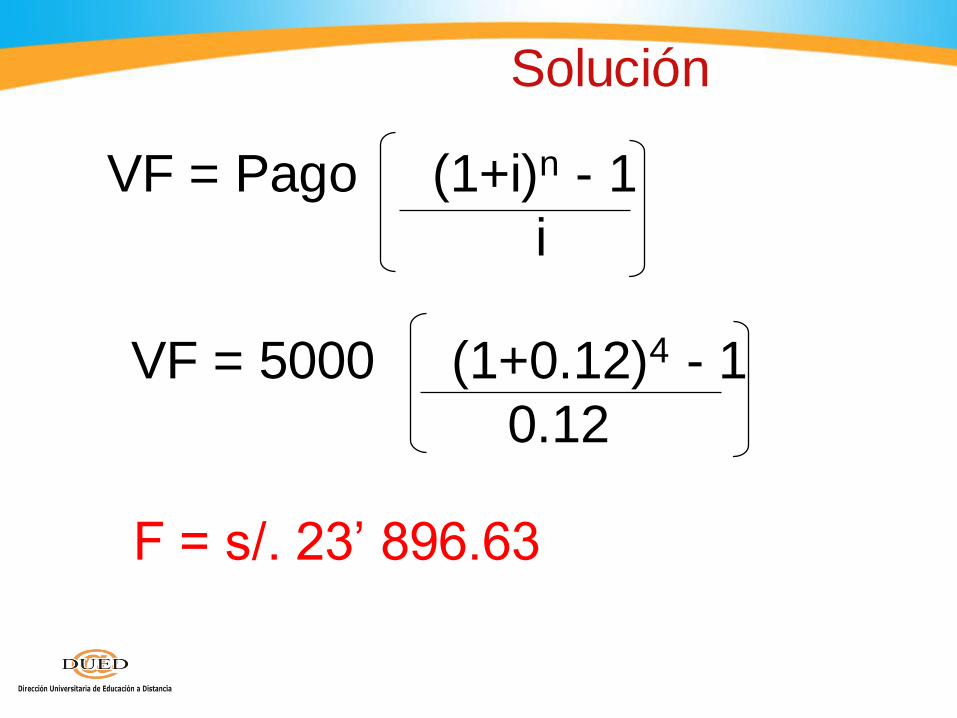

Factor de Capitalización de la Serie

VF = Pago (1+i)n - 1

i

VF = Capital Futuro

Pago = Valor de lascuotas periódicas

FCS

0 1 2 … nEs el calculo del capital

futuro que iguala el valor de

una serie de cuotas

periódicas, ah razón de una

tasa de interés.

EjemploUna persona cada año deposita s/ 5 000, cuanto debe

recibir al cabo del 4to año con una TEA del 12 %

5’ 5’ 5’ 5’

i= 12%

0 1 2 3 4

VF = Pago (1+i)n - 1

i

F = s/. 23’ 896.63

VF = 5000 (1+0.12)4 - 1

0.12

Solución

Regresión

0 n

Pago

VF

Stock

Final

VA

Stock

Inicial

i i i i

VA=VF (FSA)

VA=Pago (FAS)

VF=VA (FSC)

Pago=Serie uniforme de pagos

Proyección

VF=Pago (FCS)

Pago=VA (FRC)

Pago=VF (FDFA)

Circuito Financiero

Pago Pago

24

FSC El factor simple de capitalización nos permite llevar al

futuro cualquier cantidad presente o de hoy. Con la

utilización de software Excel se aplica este factor a través

de la función valor futuro – VF.

Ejemplo:

Calcular el monto equivalente que producirá un capital de

S/. 8000 colocado en un banco a una TEM del 1% durante

147 días.

25

26

FSA El factor simple de actualización nos ayuda a traer

del futuro cualquier cantidad al presente o de hoy. Con la

utilización de software Excel se aplica este factor a través

de la función valor actual VA.

Ejemplo:

Cual fue el capital que se depositó hace tres años, para

que se haya convertido en S/. 3’525,000, si se depositó a

un interés del 51% capitalizable trimestralmente.

27

28

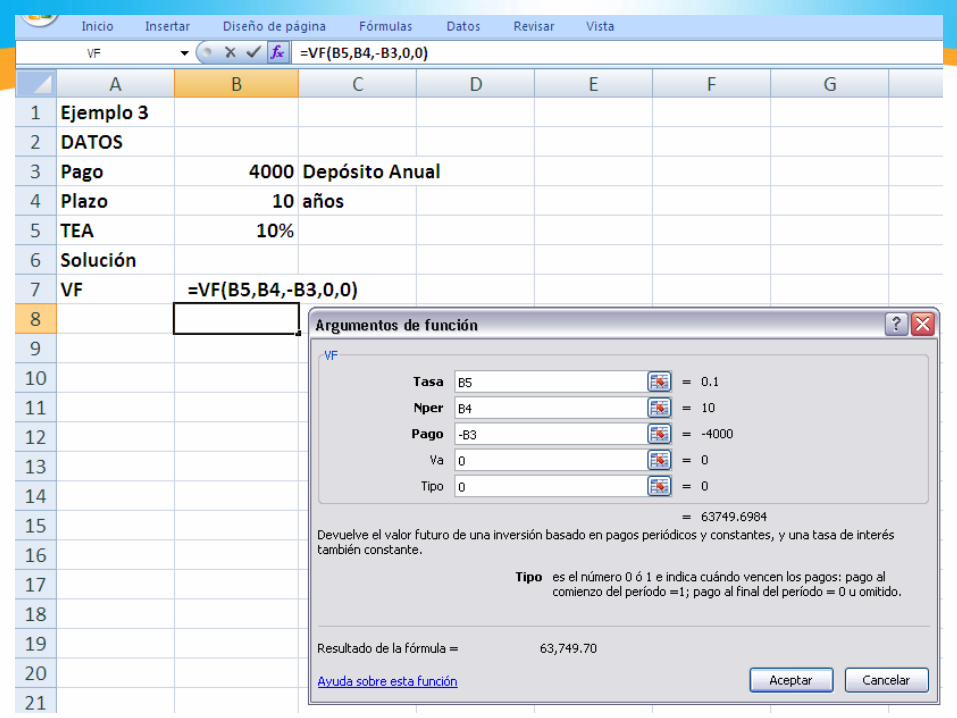

FCS El factor de capitalización de la serie nos permite

calcular el valor futuro de un conjunto de rentas que

conforman una serie constantes o uniforme en el tiempo.

Con la utilización de software Excel se aplica este factor a

través de la función valor futuro – VF.

Ejemplo:

Un trabajador de la Universidad ha cotizado en la AFP

Integra el equivalente a S/. 4000 anuales, durante los

últimos 10 años de actividad laboral. ¿Qué importe habrá

acumulado durante ese periodo, si percibió una TEA 10%?

29

30

FAS El factor de actualización de la serie nos permite

calcular el valor presente o valor de hoy de un conjunto de

rentas que conforman una serie constante o uniforme en

el tiempo. Con Excel se aplica este factor a través de la

función valor actual – VA.

Ejemplo:

La empresa Delta, al tener un exceso de liquidez en su

flujo de caja decide cancelar las 5 últimas cuotas fijas de

su préstamo destinado para la adquisición de un activo,

contraído con la microfinanciera Beta, las mismas que

ascienden a S/. 500 cada una; así mismo, dichas cuotas

vencen dentro de 30, 60, 90,120 y 150 días

respectivamente. ¿Qué importe deberá cancelar hoy si la

TEM es del 4%?

31

32

FRC El factor de recuperación de capital nos permite

calcular el valor de la renta o pago de una serie

compuesta de rentas uniformes equivalentes en el tiempo.

Con la utilización de software Excel se aplica este factor a

través de la función PAGO.

Ejemplo:

La empresa Omicrón solicita al Banco de Crédito del Perú

un préstamo para capital de trabajo por la suma de S/.

2’000,000, para ser cancelado en doce meses, en cuotas

iguales o constantes, a una TEM del 2.5%. ¿Qué importe

deberá pagar en forma mensual?

33

34

FDFA El factor de depósito al Fondo de Amortización nos

permite calcular el valor de la renta o depósito de una

serie compuesta de rentas uniformes equivalentes en el

tiempo de un valor futuro. Con la utilización de Excel se

aplica este factor a través de la función PAGO.

Ejemplo:

La empresa Lobito Color S.A., planea adquirir dentro de

diez meses un equipo digital de revelado de fotografía,

cuyo costo asciende a la suma de S/. 23,000. En tal

sentido, la empresa puede colocar sus excedentes de flujo

de caja en una institución financiera que paga un TEM de

2%, ¿Qué importe constante a fin de cada mes deberá

depositar con la finalidad de obtener los recursos

necesarios para adquirir el activo?

35

ACTIVIDADES DE INVESTIGACIÓN

Investiga sobre los créditos bancarios para

hipotecas y el cálculo de los pagos del préstamo

Recomendaciones:

Utiliza la pagina de la superintendencia del mercado

de valores (www.smv.gob.pe) y de los principales

bancos (por ejemplo www.viabcp.com)

Comparte tus conclusiones con el resto de alumnos en

la próxima tutoría

GRACIAS

![Equipo De La Semana 30 5 2009[1]](https://static.fdocuments.ec/doc/165x107/54b942114a7959cd1b8b4758/equipo-de-la-semana-30-5-20091.jpg)