Seguros Empresariales-SUGESE

45

Febrero 2011 www.revistas.co.cr/seguros * Cómo proteger a sus empleados. LAS PÓLIZAS INDISPENSABLES PARA SU EMPRESA * Lo que debe saber sobre seguros para leasing y flotillas.

Transcript of Seguros Empresariales-SUGESE

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 1/44

Febrero 2011www.revistas.co.cr/seguros

* Cmo roteger sus emledos.

* Sondeo: ¿Qué esern los emresros de l ertur?

LaS póLizaS iiSpSaLS

paa S pSa* Lo que debe sber sobre seguros r leasing y fotlls.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 2/44

Seguros emresrlesFebrero de 2011

reccn:Isabel Ovares

dcn y coordncn edtorl:Randall Sáenz

edccn:Eduardo Baldares/ Revistas

Diana Lucía Salas/ El Financiero

asesorí técnc:Javier Cascante y Melissa Molina,SUGESE

Colborcones:Nathalia Rojas

Marvin Umaña

Correccn de estlo:Laura Solano

Coordncn de dseño:Tatiana Castro

seño:Pablo Quesada

Fotogrís:Dreamstime

Shutterstock

Archivo Grupo Nación

portd y otomontjes:Pablo Quesada

evsts Gruo cn:

www.revistas.co.cr/seguros

Teléfono: (506) 2247-4345

E-mail: [email protected]

Apartado postal: 1517-1100, Tibás.

© 2011 Grupo Nación GN, S.A.

Publicación de Revistas de Grupo Nación conel apoyo de las aseguradoras, corredoras ysociedades agencia de seguros.

Impresa en los talleres de ImpresiónComercial, San José, Costa Rica.

Prohibida su reproducción total o parcial sinautorización del editor.

Protección emPresarialTras la conferencia internacional sobre los retos

para Costa Rica de la apertura de mercado de seguros,que tuvo lugar en noviembre anterior, ofrecemos esta

guía para el sector empresarial, inserta en el periódico

El Financiero .

Esta separata forma parte del proyecto educativo

en materia de seguros, coordinado por la Superinten-

dencia General de Seguros (SUGESE) y Revistas del

Grupo Nación, con el apoyo de 13 patrocinadores,

entre aseguradoras, corredoras y sociedades agencia. Aquí usted encontrará información esencial para

la toma de decisiones en este nuevo escenario que se

está congurando en nuestro país, desde la garantía

que da la supervisión, hasta los seguros indispensa-

bles para su empresa.

Un destaque especial merece la importancia de

una buena asesoría y que usted, como empresario

aprenda a identicar, medir y mitigar los riesgos deoperación de acuerdo con su perl.

Este proyecto educativo realizó en noviembre an-

terior, en coordinación con El Financiero, una confe-

rencia internacional sobre los retos del nuevo merca-

do y publicó una revista que circuló nacionalmente

en el periódico Al Día y que tendrá su segunda edi-

ción en abril próximo. Asimismo, en la edición de la

revista Perfl de enero 2011 insertamos un manual debolsillo de seguros para la mujer.

En www.revistas.co.cr/seguros hemos puesto a

su disposición un espacio multimedia como parte de

este proyecto y en agosto próximo incluiremos en

la revista Su Casa una guía orientada al sector de la

construcción y bienes raíces en torno a este mercado.

Isabel Ovares

Directora de Revistas

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 3/44

4 En benefcio de todos. La apertura del mercadotrae una mejora cualitativa de los seguros adisposición del sector empresarial.

6 SUGESE, el nuevo ojo vigilante. Con la aperturainicia una desaante experiencia, de la mano deuna nueva supervisión.

7 Protección “a la medida”. La competenciatrae productos diseñados para satisfacernecesidades cada vez más especícas de lasempresas.

9 Los indispensables para su empresa. Másallá de los seguros obligatorios, hay otros quetampoco le pueden faltar. El de “Todo Riesgo”es el más recomendado.

12 Sondeo. ¿Qué esperan los empresarios de laapertura?

14 ¿Cómo se preparan las aseguradoras? Hoyusted podrá elegir entre 216 productos, lapóliza que mejor se adapte a sus necesidades ya las de su empresa.

18 Buenas alternativas para su otilla. Laspólizas para los vehículos de su empresa sepueden ajustar, ahora, a la naturaleza de sunegocio y al tipo de transporte que tenga.

20 Leasing: Alquileres de seguridad. Variascompañías en el mercado de seguros ofrecen laopción del leasing, que facilita que una empresautilice o adquiera productos con benecios yprotección adicionales.

22 Pólizas colectivas de ahorro: una orma de

incentivar a sus empleados. Esta novedosaforma de seguros le generaría ganancias alos trabajadores y se pondría en boga con laapertura.

24 ¡Fíjese antes! Preguntas frecuentes quese debe hacer el empresario antes de tomardiferentes seguros para su compañía.

26 Seguro Obligatorio de Vehículos: coberturas

adicionales marcarían la apertura. Al menosdos aseguradoras, aparte del INS, lo ofreceríana partir de noviembre de 2011.

28 Riesgos del Trabajo: competenciaen ciernes. Por ahora, el INS seguiráconcentrando este seguro obligatorio a pesarde la apertura del mercado.

30 Autoexpedibles: una oportunidadempresarial. ¿Qué son y qué beneciosofrecen para las empresas que los venden ypara sus consumidores?

34 Asesoría para proteger su negocio. Lascorredoras de seguros alejan a su empresade los riesgos y las pérdidas graves, con unaasesoría profesional e imparcial.

36 Recurra a un asesor especializado.Preguntas frecuentes que se debe hacer elempresario antes de escoger un seguro.

38 Motor para la generación de empleos. Laapertura incide en la ampliación del abanicode posibilidades de trabajo para empresarios yprofesionales de diversos ramos.

40 Conceptos que debe dominar. Con laapertura se abrió un abanico de oportunidadesy de obligaciones para las compañías y susasegurados.

42 Directorio de la industria.

conteniDo

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 4/44

4

n menos de dos años, de una

compañía aseguradora se saltó a

once, lo cual no representa másque benecios para consumidores

individuales y empresarios, con

productos mejores y accesibles

para afrontar los riesgos de la vida

cotidiana.

“Esto necesariamente debe

generar un fortalecimiento de la

cultura ciudadana en materia de

seguros”, enfatiza el superinten-

dente de Pensiones, Javier Cas-

cante.

Con tantas rmas compitien-

do, “la SUGESE (Superintendencia

General de Seguros) en alianza

con las empresas debemos velar

por educar a las personas tanto

físicas como jurídicas, haciéndoles

ver cuán importantes son los se-guros en su vida y en la de sus

negocios”, arma.

“De nuestra parte, esta visión

educativa no quiere decir que

vayamos a recomendar un pro-

ducto sobre otro, sino que le in-

formaremos al consumidor los

parámetros relevantes al momen-

to de elegir una póliza”, explica.

“Ese es el gran reto: que la gente,

que los empresarios, conozcan de

seguros”.

Así, una de sus metas para

este año es “desarrollar una cultu-

ra de seguros clara y transparente

De toDosen beneficio

Además de una ampliación del abanico dedonde escoger, la apertura del mercadotrae una mejora cualitativa de los segurosa disposición del sector empresarial.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 5/44

Seguros

5

para todos, con el n de que ten-

gan opciones para escoger y que

de esta forma puedan protegerse

a la hora de un siniestro”.En ese sentido, considera, jue-

gan un papel preponderante las

corredoras de seguros, en su ca-

rácter de consejeras imparciales.

Mucho por crecer

De 68 productos a disposición

de los compradores a nales de2009, se pasó a 210 a principios

de 2011. En otras palabras, se tri-

plicó la oferta.

“Al ver el desarrollo que se

ha generado en el mercado de

los seguros, se puede calicar

el proceso como satisfactorio”,

arma Cascante.La gran motivación para las r-

mas que han entrado al mercado

de seguros tico es, sin duda, cap-

tar parte de la enorme porción de

la población que todavía no está

asegurada de forma voluntaria,

ya que en el país son los seguros

obligatorios los predominantes.Las oportunidades en este

mercado son tan amplias que

incluso el INS, que otrora ope-

raba en exclusiva, proyecta cre-

cer un 10% más en 2011.“La penetración del mercado

de seguros en Costa Rica todavía

no está lo profunda que podría.

Pese a haber pasado de un 1,8%,

en 2005, a un 2,1%, en 2009, el

país se situó de décimo en una

muestra de penetración de merca-

do entre 16 naciones de AméricaLatina realizada hace dos años”,

comenta el superintendente.

“Esto quiere decir que todavía

hay mucho hacia donde crecer. En

buen castellano, hay espacio para

todas las aseguradoras y espera-

mos que los beneciados sean los

consumidores”. Además, Cascante vislumbra

que “las sociedades corredoras le

darán un dinamismo al mercado

que actualmente no tiene, pues

con sus recomendaciones serán

actrices fundamentales en la difu-

sión de la cultura del seguro, de

cuán importante es prevenir parano lamentar”.

En materia normativa,durante 2010

se emitieron losreglamentos deAutorizaciones,Registros y Requisitosde Funcionamiento,Solvencia,Normativa Contable,Comercialización deSeguros, GobiernoCorporativo, AuditoresExternos, Normativa

de la Ley 8204 yel Reglamento de

Seguros Obligatorios.

Este año, la agenda seconcentra en:

I Trimestre:

• Normativa relacionadacon los Sistemasde Información deSeguros.

• Requerimiento deinformación para

sucursales.

II Trimestre:

• Reforma integraldel Reglamento deAutorizaciones.

• Normativa de HechosRelevantes.

III Trimestre:

• Reforma deReglamento deSolvencia y emisiónde lineamientos desolvencia.

IV Trimestre:

• Reglamento deReclamaciones.

“Hy escor tods lssegurdors y

esermos quelos benecdossen losconsumdores”.

Jver Cscnte,suerntendentede Seguros.

La agenda para 2011

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 6/44

6

on la Ley Reguladora del

Mercado de Seguros (No. 8653),

aprobada en agosto del 2008, sesentaron las bases para que nue-

vas empresas puedan ofrecer se-

guros en Costa Rica.

La Ley creó la Superintenden-

cia General de Seguros (SUGESE),

entidad que se encargaría de la

supervisión y autorización de las

nuevas aseguradoras, corredoras y agencias de seguros que llegarían

al país.

La SUGESE además debe entre-

gar información a los asegurados y

autorizar y regular a todos los acto-

res y contratos involucrados.

Para cumplir con esas respon-

sabilidades, la Superintendencia

se enfoca en cuatro ejes:

1. Autorización de nuevos

participantes y registro de

productos.

2. Regulación del sector (re-

glamentos, registros, re-

quisitos, normativa, etc.).

3. Denición del modelo de

supervisión.

4. Difusión de información(folletos, revistas, página

web , campañas educati-

vas, servicio de quejas y

denuncias del asegurado).

Modelo de supervisión

La SUGESE utiliza un modelo

de supervisión basado en tres pi-lares:

• Solvencia

• Gobierno corporativo

• Conducta de mercado

Esta supervisión basada en

riesgos se aplica en Estados

Unidos, Reino Unido, Canadá,

Australia, Chile y México.

La principal característica es

exigir solvencia económica a las

entidades, en función de los ries-

gos especícos cubiertos por las

pólizas.

Con la reciente apertura en el mercado de segurosinicia una desaante experiencia para todos losactores involucrados, de la mano de una nuevasupervisión.

sugese, el nuevo

L SGSdebe entregrnormcn

lossegurdos,sí comoutorr yregulr todoslos ctores delmercdo.

ojo vigilante

Jver Cscnte,suerntendente

de Seguros.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 7/44

Seguros

7

i algo trae la competencia, en

todo campo, es la creatividad, y

los seguros empresariales no son

la excepción.

Es por eso que las firmas asegu-

radoras se preparan para incursio-

nar en el mercado con productos

hechos “a la medida”, diseñadospara satisfacer las necesidades par-

ticulares de los diferentes tipos de

organizaciones.

Las tendencias

En el mercado, se visualiza

la urgencia de productos que

integren coberturas o que con-formen paquetes en un mismo

contrato.

También es importante reunir

varios tipos de Responsabilidad

Civil dentro de un solo producto,

para que cuente con cobertura

comprensiva y reuna diversas

modalidades. Aunque ya existe la oferta de

la cobertura, hay mucho poten-

cial de penetración en el merca-

do para la colocación que soco-

rre la Interrupción de Negocios,

que se deriva de un daño direc-

to por un riesgo cubierto en los

seguros de daños directos a los

activos de la empresa.

Con respecto a lo que ya se

está ofreciendo, dentro de un

amplio portafolio de seguros cor-

porativos, hay tres ejemplos que

se caracterizan por ser novedo-

sos en el mercado costarricense:

La competencia trae productos diseñadospara satisfacer necesidades cada vez másespecícas de las empresas.

Protección

“a la meDiDa”

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 8/44

8

1. Todo Riesgo de

construcción . Cubre

daños o pérdidas materiales de

la obra cuando sea consecuenciade un accidente, como incendio,

explosión, caída del rayo u otros,

como robo y fraude.

2. Mercancías transporta-

das. Esta póliza cubre el

bien desde el lugar de donde se

despacha hasta su destino final,

tanto a nivel nacional como inter-nacional.

3. Vehículos marítimos.

Similar al de vehículos,

este asegura, contra diversos ries-

gos, embarcaciones, tales como

yates, barcos, cruceros y lanchas

entre otros, de acuerdo a los re-

querimientos de cada cliente.

Innovaciones

Por ejemplo, se están impul-

sando los seguros “Hombre Cla-

ve”.Cuando hay figuras que son

indispensables en las empresas,

es necesario protegerse, pues, en

caso de que sufran un accidente

inhabilitante, pueden ocasionar

serias pérdidas, ya sea por sus

conocimientos o contactos exclu-

sivos. En este caso, se prevé unaindemnización que de alguna ma-

nera compense la pérdida.

Más allá de los productos, se

prevé competencia en aspectos

como:

• Agilidad para la tramitación de

siniestros, proporcionando aten-ción rápida de la emergencia

para que no afecte la actividad

comercial de la empresa.

• Asesoramiento profesional

para mantener los negocios en

la vía correcta de la actividad

comercial, evitando pérdidas e

intentado aumentar la ganancia.• Flexibilidad para proporcionar

la posibilidad de reevaluar los

costos del seguro periódicamen-

te y mantenerlo sin que su gasto

afecte la actividad comercial.

En síntesis, los seguros em-

presariales son una importante

opción para proteger los negocios

en todo momento y una actividad

que contribuye a mejorar los pro-

cesos administrativos de las em-

presas.

al suscrbr un seguro:• ebe tener textos clros, sn letr menud, quegrntcen su totl comrensn.

• Su ccdd de cobertur debe ser ml.

• Cercrese de que ose un límte de cobertur decuerdo ls necesddes de su emres.

• Hg l revsn de entrd r evtrl lreescrbr l l; horr temo y dnero.

• Obve modccones o correccones ordesconocmento de requstos.

• Verque los contrtos y los vencmentos.

• Conoc ls trs que serán lcds en cdcso, sn tener que recurrr negocrls cd veque se requer un l.

Fuentes: Sergo u, aSSa.

ilen Cstro, iS, con bse en reccn de SegurosGenerles.

Los seguros“HombreClve”rotegen

l ersonlestrtégcode suorgncn,en csode que unercncelmte succdd de

trbjo.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 9/44

Seguros

9

Más allá de los seguros obligatorios, hayotros que tampoco le pueden faltar; el de“Todo Riesgo” es el más recomendado.

los inDisPensables

Para su emPresa

Los segurossonmortntesr susrelconescomercles.al lqulrun ocn,or ejemlo,es usul queel roetrodel nmueblele solcteun lcon coberturnte uneventuldesrcn

del negoco cus de unsnestro.

os seguros empresariales

son aquellos especializados

en preservar y proteger el

patrimonio de su compañía

contra eventualidades que se

pueden presentar en el trans-

curso de la vida del negocio.

Aunque depende de la natu-raleza de cada negocio, lo más

conveniente es enfocarse en el

análisis de los riesgos económi-

cos que puede producir la acti-

vidad mercantil. Este tipo de se-

guro puede ser aplicado a todo

tipo de empresas tanto pequeñas

como grandes, pues los riesgos

suelen ser similares.

Ahora bien, más allá de los

seguros obligatorios (de vehícu-

los y riesgos del trabajo), ¿cuáles

son los de carácter voluntario

esenciales para los empresarios?

¡Contra todo!

Un seguro contra “todo ries-

go” es fundamental para cubrir

los activos. Dentro de este, es

clave tomar en cuenta:

• Que incluya no solo la even-

tualidad de un incendio, sinotambién de riesgos catastrófi-

cos como temblor, terremoto,

huracán o vientos huracana-

dos, inundación, deslizamien-

tos, entre otros.

• Que también contrate la co-

bertura de “interrupción de

negocios”. Esta le indemniza

ante posibles pérdidas, debido

a la paralización de la opera-

ción del negocio a causa del

evento asegurado.

• Que proteja sus contenidos,

materias primas o productos

en proceso y terminados.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 10/44

10

• Adicionalmente, asegure sus

equipos electrónicos, maqui-

naria, calderas, equipos de

refrigeración o aire acondicio-nado, generadores o transfor-

madores, entre otros.

Analice su empresa

La pregunta sobre cuáles son

los seguros infaltables se respon-

de, en mucho, de acuerdo al tipo

de empresa. Por ejemplo, paracompañías dependientes de sus

medios de transporte: es esencial

el seguro de automóviles para

su “flotilla”, carga, importación y

exportación; así como el de res-

ponsabilidad civil, en sus diver-

sas modalidades o coberturas.

Alternativamente puedecontar con seguros de robo,

valores en tránsito (incluye

protección para caja fuerte y

bóveda), y fidelidad (de em-

pleados y colaboradores).

Si se trata de empresas dedica-

das a la construcción y montaje de

obras; puede disponer de los segu-ros de “Todo Riesgo Construcción”

y “Todo Riesgo Montaje”.

Si la empresa es exportadora

se dispone de un seguro de cré-

dito a la exportación, para cubrir

el riesgo comercial por insolven-

cia, quiebra o mora prolongada

por parte del comprador.

Fuentes: Ileana Castro (con base en

datos de la Dirección de Servicios

Actuariales y Subdirección Actuarial

del INS). Sitios web de MAPFRE y

Seguros Bolívar.

Hstrcmente, el seguroque más dqueren lsemress costrrcenses,rte del de esgosdel Trbjo, es el Segurode incendo, y que elresgo exste en tods lsemress.

uchs rms tmbéndqueren el Seguro deesonsbldd Cvl. Snembrgo, debdo l grn

vredd de roductos conque cuent el mercdo, lsemress están reorndosu cultur en est mter yestán tendendo dqurr

el roducto que mejor sejuste sus necesddes,crcterístcs y su tode negoco.

Los que vrí segúnel gro de l emresson, usulmente, losseguros r ls fotlls,resonsbldd cvl,equo electrnco,ncendo y deldd.uchs emress

contrtn seguros devd y gstos médcoscomo mecnsmo debenecr y retener loscolbordores.

l más dqurdo

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 11/44

Seguros

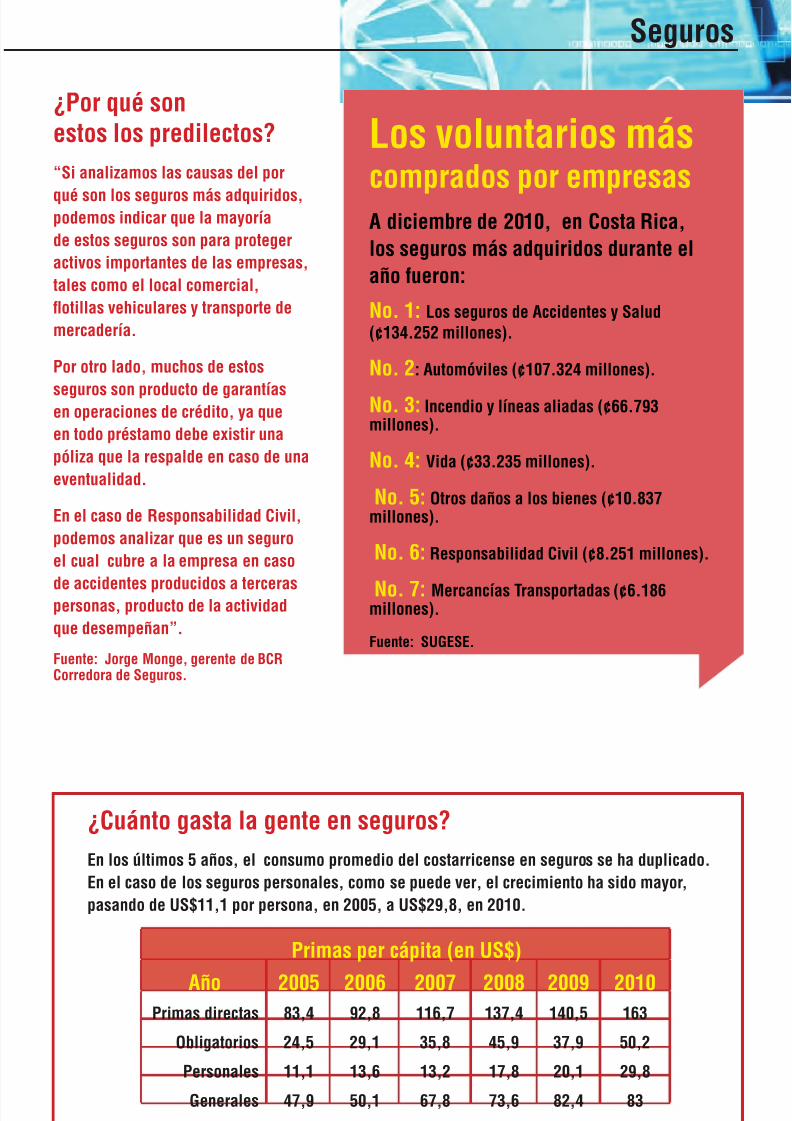

11

Los voluntros máscomrdos or emressa dcembre de 2010, en Cost c,los seguros más dqurdos durnte elño ueron:

o. 1: Los seguros de accdentes y Slud(¢134.252 mllones).

o. 2: automvles (¢107.324 mllones).

o. 3: incendo y línes lds (¢66.793mllones).

o. 4: Vd (¢33.235 mllones).

o. 5: Otros dños los benes (¢10.837mllones).

o. 6: esonsbldd Cvl (¢8.251 mllones).

o. 7: ercncís Trnsortds (¢6.186mllones).

Fuente: SGS.

¿por qué sonestos los redlectos?“S nlmos ls cuss del or

qué son los seguros más dqurdos,odemos ndcr que l myoríde estos seguros son r rotegerctvos mortntes de ls emress,tles como el locl comercl,fotlls vehculres y trnsorte demercderí.

por otro ldo, muchos de estos

seguros son roducto de grntísen oercones de crédto, y queen todo réstmo debe exstr unl que l reslde en cso de uneventuldd.

n el cso de esonsbldd Cvl,odemos nlr que es un seguroel cul cubre l emres en cso

de ccdentes roducdos tercersersons, roducto de l ctvddque desemeñn”.

Fuente: Jorge onge, gerente de CCorredor de Seguros.

¿Cuánto gst l gente en seguros?n los últmos 5 ños, el consumo romedo del costrrcense en seguros se h dulcdo.n el cso de los seguros ersonles, como se uede ver, el crecmento h sdo myor,sndo de S$11,1 or erson, en 2005, S$29,8, en 2010.

prms er cát (en S$)

año 2005 2006 2007 2008 2009 2010prms drects 83,4 92,8 116,7 137,4 140,5 163

Oblgtoros 24,5 29,1 35,8 45,9 37,9 50,2

personles 11,1 13,6 13,2 17,8 20,1 29,8

Generles 47,9 50,1 67,8 73,6 82,4 83

Fuente: inorme trmestrl de COaSSiF, dcembre de 2010, ágn 5.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 12/44

12

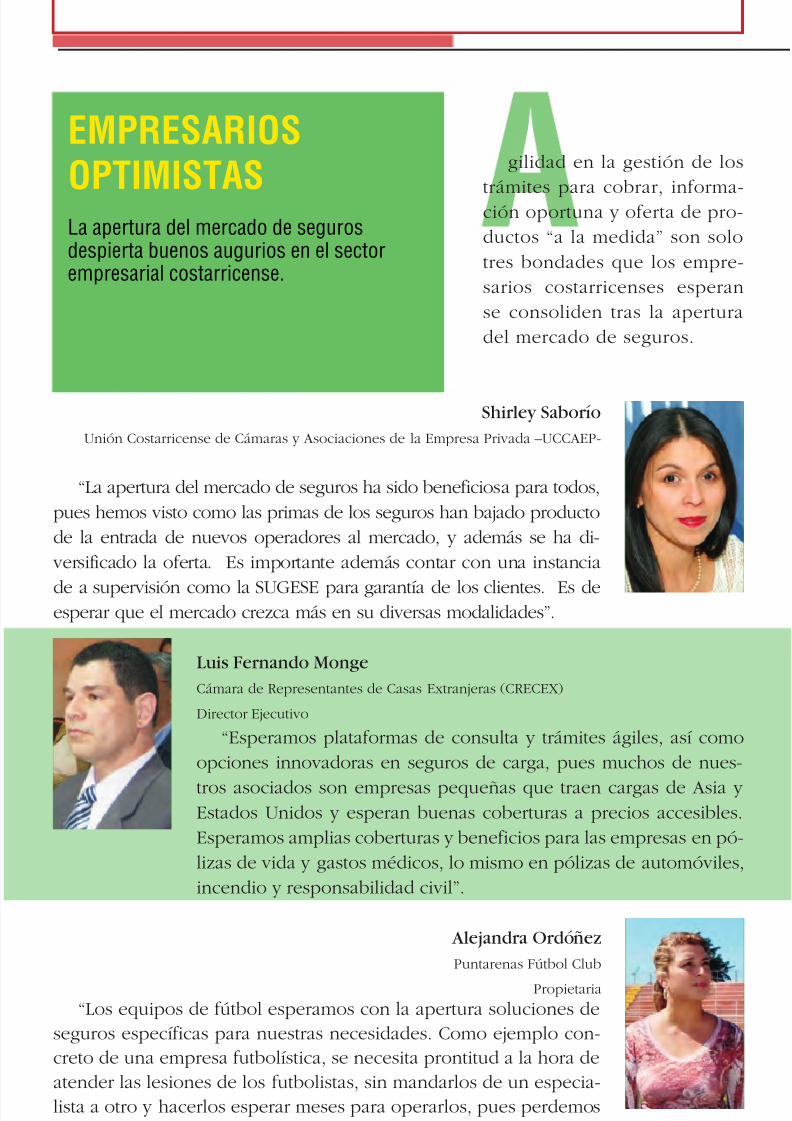

“Esperamos plataformas de consulta y trámites ágiles, así como

opciones innovadoras en seguros de carga, pues muchos de nues-

tros asociados son empresas pequeñas que traen cargas de Asia y Estados Unidos y esperan buenas coberturas a precios accesibles.

Esperamos amplias coberturas y beneficios para las empresas en pó-

lizas de vida y gastos médicos, lo mismo en pólizas de automóviles,

incendio y responsabilidad civil”.

“Los equipos de fútbol esperamos con la apertura soluciones de

seguros específicas para nuestras necesidades. Como ejemplo con-

creto de una empresa futbolística, se necesita prontitud a la hora de

atender las lesiones de los futbolistas, sin mandarlos de un especia-

lista a otro y hacerlos esperar meses para operarlos, pues perdemos

por más tiempo al empleado y a las aseguradoras también les afecta

pagar por una incapacidad más larga”.

“La apertura del mercado de seguros ha sido beneficiosa para todos,

pues hemos visto como las primas de los seguros han bajado producto

de la entrada de nuevos operadores al mercado, y además se ha di-

versificado la oferta. Es importante además contar con una instancia

de a supervisión como la SUGESE para garantía de los clientes. Es deesperar que el mercado crezca más en su diversas modalidades”.

Luis Fernando MongeCámara de Representantes de Casas Extranjeras (CRECEX)

Director Ejecutivo

Alejandra OrdóñezPuntarenas Fútbol Club

Propietaria

Shirley SaboríoUnión Costarricense de Cámaras y Asociaciones de la Empresa Privada –UCCAEP-

La apertura del mercado de segurosdespierta buenos augurios en el sectorempresarial costarricense.

emPresarios

oPtimistas

gilidad en la gestión de los

trámites para cobrar, informa-ción oportuna y oferta de pro-

ductos “a la medida” son solo

tres bondades que los empre-

sarios costarricenses esperan

se consoliden tras la apertura

del mercado de seguros.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 13/44

Seguros

13

“Como empresario costarricense radicado en Panamá, donde he visto cómo se ha desarrollado la apertura del mercado de seguros,

puedo decir que se cuenta con productos novedosos e interesantes

que han ido surgiendo, principalmente porque las empresas buscan

adaptarse a lo que cada tipo de empresa necesita. Acá hay una ex-

celente calidad en cuanto al servicio y la respuesta es sumamente

rápida”.

“Necesitamos productos accesibles y hechos a la medida de las

necesidades de cada tipo de empresa, no tan esquematizados. En el

caso de las pólizas vehiculares que se cubra lo que dice la Ley, pero

en lo demás que los productos se ajusten a las necesidades especí-

ficas de la empresa. Es decir, si querés comprar uno contra robo, no

se te exija comprar uno contra vuelcos, por poner un ejemplo. Conla apertura espero mayor flexibilidad”.

“En las empresas lo que se busca primordialmente es un mejora-

miento del servicio. Entonces, en cuanto a las expectativas de servi-

cios en seguros, se espera contar con mecanismos ágiles de atención y trámites, en primer lugar. Además, se cuenta con que la apertura

traiga consigo mejoras en las tarifas como uno de los puntos princi-

pales, pero también flexibilidad en las pólizas, y que los productos

no sean rígidos ni tan estructurados”.

“Aunque somos microempresarios, manejamos equipo de mucho

valor económico. Ahora esperamos mayor diversidad de opciones

para escoger, de forma que el precio de las pólizas ni los deducibles

sean tan elevados. Además, como cubrimos actividades deportivas,

cuando se nos daña algún equipo nos afectan muchos los trámites

lentos y engorrosos, así que es fundamental una mayor agilidad en

la reposición para no tener que parar el trabajo”.

Elyin HernándezRPM Productions–Promotora de Automovilismo

Propietario

Manuel GonzálezGonzález Etiquetas

Copropietario

Álvaro Ramírez Sancho AseBaxter

Gerente

Randall CamposImágenes en Costa Rica Agencia Fotográfica

Propietario

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 14/44

14

Hoy usted podrá elegir entre 216 productos,la póliza que mejor se adapte a sus

necesidades y a las de su empresa. Lasaseguradoras, por su parte, prometenseguros personalizados para cada cliente.

Diana Lucía Salas/

El Financiero

¿cómo se PreParanlas aseguraDoras?

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 15/44

Seguros

15

n menos de un año, el

mercado de seguros supe-

ró los 200 productos re-

gistrados. A la fecha, ochoaseguradoras cuentan con

la autorización otorgada

por la Superintendencia

de Seguros (SUGESE) para

operar en el país y cuatro

tienen cuatro meses para

cumplir con todos los re-

quisitos estipulados por

Ley.

En otras palabras, de

cumplir con todas las exi-gencias, muy pronto usted

podrá elegir entre los pro-

ductos que ofrecen 11 com-

pañías nacionales e interna-

cionales.

Experiencia, innova-

ción, calidad, productos

accesibles, solidez y es-

pecialización son las prin-

cipales fortalezas por las

apostarán las asegurado-ras que ya se encuentran

instaladas y autorizadas

para operar.

Conozca en detalle lo

que ofrecerá cada una de

esas siete empresas auto-

rizadas.

ALICO¿Cómo se distinguirán de las demás?

“Somos una compañía que ofrece seguros únicamente persona-

les, es decir, somos especialistas en esa área y trabajamos para crear

productos innovadores de acuerdo a las necesidades del consumi-

dor. Agregamos valor a la relación con el asegurado gracias a nues-

tra experiencia mundial”.

¿Cuál será su uerte?“Innovación en productos y excelencia en el servicio. Haremos

que nuestro asegurado reciba un servicio diferenciado, que sienta

que realmente obtiene una gran diferencia al estar con nosotros”.

Aseguradora del Istmo¿Cómo se distinguirán de las demás?

“Ofreceremos respuesta inmediata y eficaz con una plataforma

organizativa, tecnológica integral y robusta. Contamos con el res-

paldo internacional como parte del grupo QBE del Istmo que opera

en Latinoamérica y que está asociado a la firma australiana QBE

Insurance Group, una de las principales aseguradoras del mundo

con operación en 49 países”.

¿Cuál será su uerte?“Un enfoque exclusivo en seguros de vida o personales que per-

mita el mayor acceso posible a todas las familias y trabajadores me-

diante primas al alcance de todos. La posibilidad de ofrecer seguros

a la medida”.

Luis YoungGerente general

Kevin LucasGerente general

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 16/44

16

INS ¿Cómo se distinguirán de las demás?

“Con calidad de servicio al cliente, calidad y cantidad de pro-

ductos ofrecidos, prestaciones y precio de las pólizas y rapidez en

la respuesta”.

¿Cuál será su uerte?“Nuestra solidez y respaldo financiero convierten la garantía

ofrecida por el INS a nuestros clientes en insuperable. Ni siquiera

es igualada por ninguno de nuestros competidores. El INS ofrece

garantía total”.

MAPFRE¿Cómo se distinguirán de las demás?

“Por nuestro liderazgo en seguros en América Latina. Contamos

con 20 millones de clientes, presencia en 43 países, 2.000 oficinas

y más de 30.000 colaboradores comerciales. Nos ubicamos entre

las mejores 15 empresas catalogadas por la revista Fortune y por

quinto año consecutivo ganadora del premio Reactions en el sector

asegurador”.

¿Cuál será su uerte?“El servicio e innovación son nuestros elementos diferenciadores

y son parte de la formula que MAPFRE despliega a nivel mundial”.

ASSA¿Cómo se distinguirán de las demás?

“Contamos con un grupo de especialistas en gestión de riesgos

que se encarga de asesorar a nuestros clientes y elaborar los paque-tes de seguros requeridos por cada uno. Ofreceremos experiencia y

la agilidad para responder ante un siniestro, así como el respaldo de

reaseguradores de la talla de Transatlantic Reinsurance Co., Muen-

chener Reinsurance Company, XL Reinsurance Lat., Willis Re, Scor

Reinsurance Company y Hannover Life Re”.

¿Cuál será su uerte?

“Aunque contamos con licencia mixta (posibilidad de comercia-lizar seguros generales y personales), nuestro fuerte son los seguros

corporativos”.

Sergio RuizGerente general

GuillermoConstenlaPresidente

ejecutivo

Álvaro CastroGerente general

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 17/44

Seguros

17

Pan American Lie¿Cómo se distinguirán de las demás?

“Con la experiencia y liderazgo que reflejan cien años de ope-raciones en América Latina y nuestro historial de innovación en

productos de seguros de vida y salud. Ofreceremos compromiso

y la confianza de saber que contamos con la calificación “A” por

parte de A.M. Best y Fitch Ratings. Pondremos énfasis en la calidad

y rapidez en el servicio al cliente”.

¿Cuál será su uerte?

“Un portafolio individualizado de productos que incluirá segurosindividuales de vida y salud, así como seguros grupales de vida,

accidente y salud. Nuestra amplia presencia regional ofrecerá a las

empresas regionales radicadas en Costa Rica la posibilidad de ase-

gurar a sus empleados en cualquier lugar de América Central”.

Seguros del Magisterio¿Cómo se distinguirán de las demás?

“Buscamos una atención personalizada con el potencial cliente

y con nuestros asegurados, además de una resolución rápida en la

emisión de seguros y pago de reclamos”.

¿Cuál será su uerte?“Ofrecer a nuestros clientes y asegurados productos acorde a

su necesidad de cobertura, pero buscando siempre que las primas

sean accesibles”.

Seguros Bolívar

¿Cómo se distinguirán de los demás?“Seguros Bolívar ofrece una propuesta de valor atractiva, que se

caracteriza por su calidad en atención y servicio al cliente; posicio-

namiento de marca, desarrollo de talento humano, una fuerza de

venta especializada y altos estándares de productividad”.

¿Cuál es su uerte?“El segmento corporativo de multinacionales distingue a Segu-

ros Bolívar. La idea es concentrarnos en las categorías donde tene-mos éxito y experiencia; queremos ser protagonistas y que el creci-

miento del mercado sea aún mayor en el ramo de seguros de vida”.

Rafael MongeGerente general

Aldo F.

RodríguezGerente general

AlfredoRamírez

Gerente general

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 18/44

18

fertas imposibles de ignorar

en cuanto a deducibles, por loeconómicas, una amplia gama

de coberturas y riesgos asegu-

rables especialmente diseñada

para las empresas, así como

diferenciación de productos

de acuerdo con cada modali-

dad de compañía y el tipo de

automotores que posea, son

solo parte de la amplia gama

de posibilidades que ofrece el

mercado de seguros al sector

corporativo.

Hoy, el mercado ofrece una

serie de promociones que al

empresario le pueden cautivar,

porque reduce sus costos y que-

da cubierto según su necesidad. A nivel de costos, se ofrece

un análisis de la flotilla y, de

acuerdo con él, la propuesta

económica toma en cuenta no

solo el precio, sino servicio, co-

bertura y asesoría.

Las alternativas en deduci-

bles y coberturas le dan al em-

presario la posibilidad de elegir

y comparar cuál es la mejor op-

ción. Considera, por ejemplo,

posibilidades de descuentos

comerciales de acuerdo con la

experiencia siniestral (historia

de choques).

Las pólizas para los vehículos de su empresase pueden ajustar, ahora, a la naturaleza de sunegocio y al tipo de transporte que tenga.

buenas alternativas

Para suflotilla

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 19/44

Seguros

19

Economice

Compare no solo la propues-

ta en sí. Pregunte cómo puede

reducir sus costos en un sinies-tro y qué coberturas y combi-

nación de éstas le son más fac-

tibles.

Si su empresa cumple con los

requisitos establecidos para las

pólizas de tipo flotilla que deter-

mina cada aseguradora, puede

disfrutar beneficios tales como:

• Descuentos por volumen. Se

reconoce un descuento en las

pólizas de los vehículos asegu-

rados en el contrato de flotilla.

Cuantos más carros, mejor.

• Eliminación del recargo por

pago raccionado. Es un incenti-

vo económico que elimina del

contrato vigente el recargo fi-nanciero por fraccionamiento de

prima, cuando la forma de pago

seleccionada haya sido trimestral

o mensual.

• Pago más ágil. Simplifica los

procesos de indemnización y

reparación de los vehículos si-niestrados, en el caso de que

el pago de la indemnización

por mano de obra y repuestos

sea igual o inferior al 25% del

valor asegurado, entre otros

beneficios.

¿Qué orecen?así resonderon reresentntes de ls segurdors que eneste momento orecen seguros r fotlls:

aSSa“Tene como rorddelborr “trjes lmedd”. osotros

elbormos un lnr cd clente y susnecesddes rtculres.por ejemlo, ls fotllsde un emres uedengrurse en dstntsctegorís. e este modo,los vehículos gerencles

odrín contr condendums, mentrs quelos vehículos de crgodrín contr con otrscrcterístcs”.

apF “l servco es nuestroestndrte. uestrocrecmento en este sector

h sdo muy lentdor.Ls emress se benecndesde el momento cundoun ejecutvo tendedrectmente su l;demás, buscmosconstntemente oconesde mejor r el clente.

añddo el reco, servco ysolde que nos crcter”.

iS“l Seguro Voluntro deautomvles del iS oreceel mro de sus coberturs

culquer sector de loblcn y de l economícostrrcense, de modo queel seguro uede ser suscrtor vehículos de servcoúblco, ortedores, decrg, de lquler, de usoersonl y comercl,

y culquer otro to devehículo o uso”.

Fuentes: angelc Lno, apF. Sergo u, aSSa. Grce

Segur, reccn de automvles del iS.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 20/44

20

l leasing representa una

solución integral en la adqui-

sición de un producto y tam-

bién al incluir coberturas para

resguardarlo en caso de algún

inconveniente.

Debido a los beneficios que

conlleva (la entidad financiera

es la propietaria del producto y

el arrendatario es el responsable

de su mantenimiento y cuidado),

esta figura ha tenido una buena

acepción en los últimos años.

Protección mutuaEn el caso del leasing , la

existencia de seguros resulta

fundamental, ya que los bienes

pueden sufrir algún deterioro al

estar expuestos a daños físicos

o del entorno.

De darse un incendio, coli-

Varias compañías en el mercado de segurosofrecen la opción del leasing , que facilita queuna empresa utilice o adquiera productos conbenecios y protección adicionales.

LaSiG:

Nathalia Rojas/

Para Seguros

alquileres DeseguriDaD

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 21/44

Seguros

21

Segurosorecdoscon lesng :

• automvles(dño drecto yresonsblddcvl).

• incendocomercl endustrl.

• esstres

nturles.• obos.

• quoselectrncos.

• qunrj y mvl.

sión, terremoto o robo, el pro-

ducto puede quedar con un

daño total o parcial. En esos

casos, el arrendatario perderíael interés en conservarlo, a la

vez que el arrendante tendría la

pérdida directa del activo.

Los seguros se convierten

en un respaldo para ambas par-

tes, ya que la compañía que los

ofrece subsanaría las pérdidas.

Ahora bien, ¿quién tiene lapotestad de elegir cómo y con

quién asegurarse? En resolución

de la División Jurídica de la SU-

GESE, el pasado 3 de febrero,

se concluye que “la libertad de

contratación de aseguradora,

intermediario y producto pue-

de recaer en el arrendatario oel arrendante, según lo esta-

blezca el contrato”.

El asesor en seguros es una

pieza clave al establecer este

tipo de figura, puesto que se

encarga de diseñar una póliza,

que suele ser bajo la modalidad

de seguro colectivo o grupo,que garantiza costos más bajos,

sistemas de rápida operación,

cobranzas colectivas dentro de

las cuotas mensuales de arrien-

do y asesorías.

Para proteger los bienes

obtenidos a través de leasing ,

estos pueden resguardarse a

través de cualquier asegura-dora, mientras cumpla con los

requisitos del banco. Si la en-

tidad bancaria tiene una socie-

dad agencia, trabajará con las

pólizas específicas de la asegu-

radora que la acredita, que en

su mayor parte es el Instituto

Nacional de Seguros (INS).

En expansión

Las entidades financieras

pueden proceder a recuperar

los bienes dados en arriendo

en caso de incumplimiento, a

través de los sistemas y con-

troles de tipo fiduciario paragarantizar que el arrendatario

cumpla con sus obligaciones

de pago de forma periódica.

Asimismo, es común que se

establezca que el usufructuario

del activo cubra los costos in-

curridos por deterioro o pérdi-

da parcial, si se incumplen conlas condiciones de la póliza.

Los contratos de leasing han

tenido una buena respuesta en

el mercado de seguros, coinci-

den aseguradoras y organismos

financieros. Con la autorización

de nuevos productos, se espera

que a corto plazo estos tipos de

contratos aumenten.

Mejoras en el servicio, tiem-

pos de respuesta en reparación,

servicios auxiliares y ofertas

novedosas de seguros son las

estimaciones de un segmento

que va en expansión.

Fuentes:

SUGESE,

Angelic

Lizano,

vicepresidenta

comercial

MAPFRE.

Javier Sancho,

gerente Banca

de Empresas &

Leasing BAC-

Credomatic.

Marvin

Umaña,

director

agencia

de seguros

ASPROSE.

¿puede el rrendnte escogercon quén segurrse?

“S el seguro lo sume el rrendnte su propo crgo, l lbertd de contrtcón (del seguro) rece sobre él”.

ctmen de pJ-SGS-003-2011 de SGS.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 22/44

22

xisten productos denomina-

dos unit linked , o unidades de

inversión, que en el mercado de

seguros colectivos costarricense

todavía no están a disposición

de los empresarios, pero se pre-

vé que más pronto que tarde lo

estarán.No es más que una modali-

dad de seguro de vida con aho-

rro, en distintas modalidades, en

la que las primas son deposita-

das en fondos de inversión.

El tomador (cliente) tiene la

posibilidad de escoger, entre las

distintas opciones que se le ofre-

cen, la modalidad de inversión

que prefiera, que puede cambiar

cuando lo desee.

En el mercado costarricense,

lo que se ha venido ofreciendo,

de manera colectiva, es un be-

neficio laboral para las empresas

a través del seguro colectivo de

vida, pero sin ahorro.

Este producto ofrece cober-

turas de muerte, incapacidad

total y permanente, doble in-

demnización en caso de muerte

accidental, beneficio funerario y

adelanto de la mitad de la sumaasegurada en caso de enferme-

dad terminal.

Razón de serLos seguros a los colabo-

radores son un elemento muy

valorado donde se brinda. En

otros países han sido un rotundo

éxito, pues hace el paquete de

compensación más atractivo y

son un elemento que sirve para

retener al personal.

Generalmente funcionan de

manera no contributiva, es decir,

la empresa paga al 100%; pero

Esta novedosa forma de seguros, que seespera ofrecer pronto en el país, les generaría

ganancias a los trabajadores y se pondría enboga con la apertura.

Pólizas colectivas con ahorros

una formaDe incentivara los emPleaDos

¿Qué son?

Ls unt lnked

(unddes de

nversn) son

un modldd

de seguro devd con horro

en l que ls

rms son

deostds

en ondos de

nversn.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 23/44

Seguros

23

xertosconcdenen que lsemress enons rncsserín dels rmersnteresdsen los seguroscolectvos conhorro.

también puede ser mixta, cuan-do el colaborador asume una

parte del pago.

En algunas naciones existe,

por ejemplo, la modalidad de

“seguro colectivo de vida y aho-

rro”, que es, a la vez, un plan de

jubilación colectivo.

Este es gustado por empre-sas que quieren formalizar com-

promisos por pensiones para su

plantilla o ciertos colectivos, con-

siguiendo una mayor fidelidad.

A la medidaEsto productos suelen ser

flexibles en cuanto a la perio-dicidad y cuantía de las aporta-

ciones. Además, permiten esta-

blecer niveles de aportaciones

diferenciados para cada uno de

los asegurados, sin límite anual

de aportaciones.

En síntesis, este producto su-

pone incrementar el paquete debeneficios extra salariales que una

empresa ofrece a sus empleados.

Cumplen un papel muy im-

portante en educación y con-

cienciación en términos de pre-

visión social complementaria.

Muchas personas desconocen

cuál será su situación al momen-

to de jubilarse o en casos de in-

capacidad permanente, viudez u

orfandad. Hasta que se les mues-

tra con cifras, toman conciencia

sobre cómo pueden quedar ellos

y sus familias.

Así las cosas, el que la compa-

ñía se preocupe por eso, inclusomás que los mismos empleados,

no deja de ser un punto de dife-

renciación enorme en cuanto al

atractivo que pueda tener para

sus colaboradores.

Incluyen jubilación

¿Tienen este tipo de pólizasalgún costo salarial para la em-

presa? Normalmente, no, porque

no se paga más a los empleados

y directivos, sino de forma más

eficiente. Además, preparara de

mejor forma su salida de la com-

pañía, por la razón que fuere,

incluida la jubilación.Pero, ¡ojo! Esos no son to-

dos los beneficios. De acuerdo

con la opción que se escoja,

se pueden también retirar los

fondos acumulados, de mane-

ra que se constituyen en un

respiro para casos de emer-

gencia.Incluso existe la posibilidad

de hacer ciertos retiros parciales,

de forma similar a los seguros de

vida individuales con ahorros,

pero en estos casos, por ser de

índole colectiva, con restriccio-

nes según cada compañía.

Los especialistas coinciden en

que pronto este tipo de produc-

tos se venderán en Costa Rica.

De hecho, ya ha habido algún

tipo de demanda en ese sentido,

a manera de consultas, de parte

de empresas pertenecientes al

régimen de zonas francas.

Fuentes:

Tomás Soley,

intendente de

Seguros

Ileana Castro,

con base en

Dirección

de Seguros

Personales del

INS.

Carlos

González,

subdirector

general de

ING Nationale

Nederlanden.

www.

consumer.es

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 24/44

24

l empresario debe valorar la

oferta como un todo. Esto es:

la mezcla de cobertura, lostérminos y condiciones de la

oferta, el precio y los valores

agregados.

Es muy importante que valo-

re también la calidad de la ase-

soría, del servicio asociado y la

del reaseguro que respalda a la

empresa aseguradora.

Pero lo que resulta prepon-

derante es un sesudo análisis de

quien le acompaña como ase-

gurador (garantía, solvencia y

conocimiento del asegurador).

Así las cosas, conviene que se

pregunte esto:

1. ¿Por qué adquirir un seguro

para su empresa?

R/ No se trata de comprar porcomprar, sino de proteger su ne-

gocio en todo momento.

2. ¿A cuáles riesgos extraordina-

rios está expuesta la empresa?

R/ No deje que nada se le esca-

pe. Pregúntese, por ejemplo, cuán

factible es que su empresa sea da-

ñada a causa de manifestaciones.

Asegúrese que se le indemnice

por parálisis de actividad debido a

eventos no realizados por la enti-

dad y que se le reconozcan los da-

ños en el producto por el maltrato

en el transporte.

Preguntas frecuentes que se debe hacer elempresario antes de tomar diferentes segurospara su compañía

no se vaya con la Primeraoferta que le hagan

¡fíjese antes!

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 25/44

Seguros

25

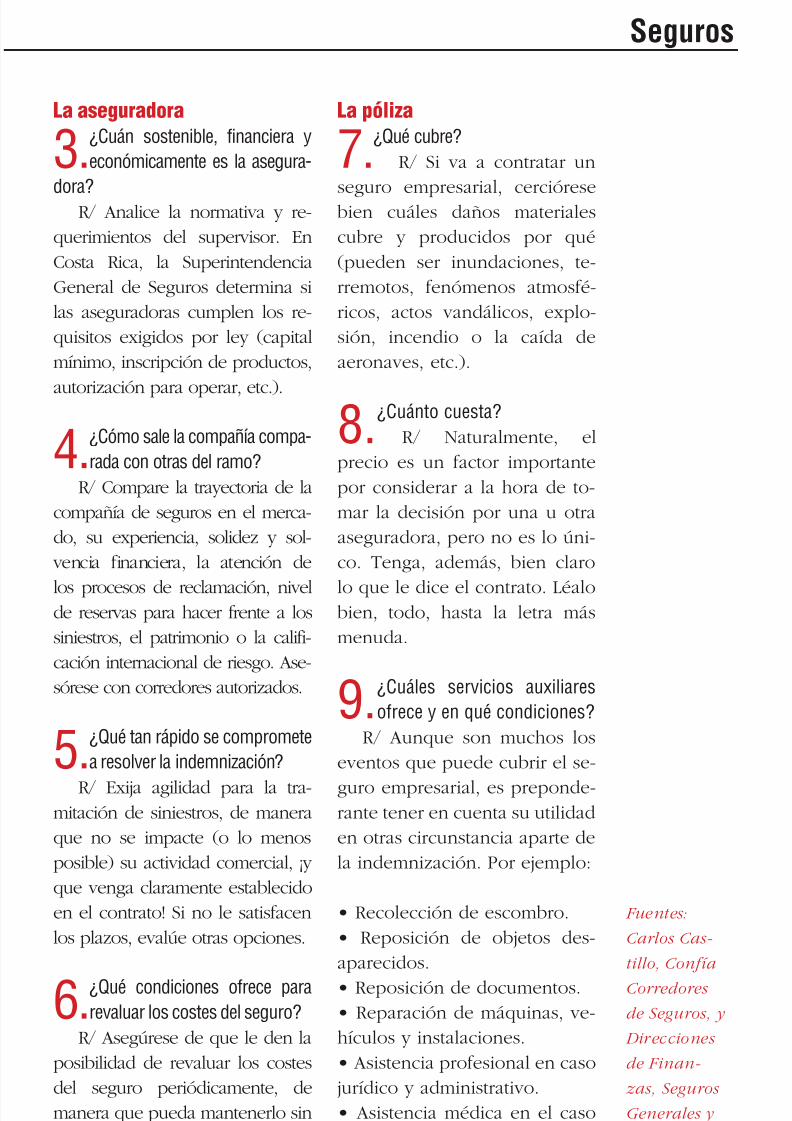

La aseguradora

3. ¿Cuán sostenible, financiera y

económicamente es la asegura-

dora?R/ Analice la normativa y re-

querimientos del supervisor. En

Costa Rica, la Superintendencia

General de Seguros determina si

las aseguradoras cumplen los re-

quisitos exigidos por ley (capital

mínimo, inscripción de productos,

autorización para operar, etc.).

4. ¿Cómo sale la compañía compa-

rada con otras del ramo?

R/ Compare la trayectoria de la

compañía de seguros en el merca-

do, su experiencia, solidez y sol-

vencia financiera, la atención de

los procesos de reclamación, nivelde reservas para hacer frente a los

siniestros, el patrimonio o la califi-

cación internacional de riesgo. Ase-

sórese con corredores autorizados.

5. ¿Qué tan rápido se compromete

a resolver la indemnización?

R/ Exija agilidad para la tra-mitación de siniestros, de manera

que no se impacte (o lo menos

posible) su actividad comercial, ¡y

que venga claramente establecido

en el contrato! Si no le satisfacen

los plazos, evalúe otras opciones.

6. ¿Qué condiciones ofrece para

revaluar los costes del seguro?

R/ Asegúrese de que le den la

posibilidad de revaluar los costes

del seguro periódicamente, de

manera que pueda mantenerlo sin

que el gasto de éste afecte su acti-

vidad comercial.

La póliza

7. ¿Qué cubre?

R/ Si va a contratar un

seguro empresarial, cercióresebien cuáles daños materiales

cubre y producidos por qué

(pueden ser inundaciones, te-

rremotos, fenómenos atmosfé-

ricos, actos vandálicos, explo-

sión, incendio o la caída de

aeronaves, etc.).

8. ¿Cuánto cuesta?

R/ Naturalmente, el

precio es un factor importante

por considerar a la hora de to-

mar la decisión por una u otra

aseguradora, pero no es lo úni-

co. Tenga, además, bien claro

lo que le dice el contrato. Léalobien, todo, hasta la letra más

menuda.

9. ¿Cuáles servicios auxiliares

ofrece y en qué condiciones?

R/ Aunque son muchos los

eventos que puede cubrir el se-

guro empresarial, es preponde-rante tener en cuenta su utilidad

en otras circunstancia aparte de

la indemnización. Por ejemplo:

• Recolección de escombro.

• Reposición de objetos des-

aparecidos.

• Reposición de documentos.

• Reparación de máquinas, ve-

hículos y instalaciones.

• Asistencia profesional en caso

jurídico y administrativo.

• Asistencia médica en el caso

de los seguros de salud para los

empleados.

Fuentes:

Carlos Cas-

tillo, Confía

Corredores

de Seguros, y

Direcciones

de Finan-

zas, Seguros

Generales y

Mercadeo y

Ventas INS.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 26/44

26

partir de este año, el Segu-

ro Obligatorio de Automóviles

(SOA) puede ser ofrecido por

varias empresas y no solo por

el Instituto Nacional de Seguros

(INS). Para ello, solo deben re-

gistrar sus pólizas ante la Super-

intendencia General de Seguros(SUGESE).

Este seguro es el que se paga

en la misma factura que el mar-

chamo, a final de año, y que ve-

nía cargándose automáticamente

al INS.

De cara al próximo pago, en-

tre noviembre y diciembre de

2011, el dueño del carro podrá

escoger entre las opciones que

oficialmente estén a disposición

de ellos para aquel momento.

Para Tomás Soley, intendente

de Seguros, “la esperanza es que

este año haya al menos dos ofe-

rentes del SOA (Seguro Obligato-

rio de Vehículos)”.

Dierenciación¿Cómo se diferenciarían las

compañías siendo las tarifas esta-

blecidas por Ley para todos por

igual? “En estas circunstancias,la vía para diferenciarse es por

medio de las coberturas adicio-

nales, quizás. Por ejemplo, una

firma puede decirle págueme

100 pesos más y le ofrecemos

esto. Eso sí se puede”, explicó

Javier Cascante, superintendente

de Seguros.

Las compañías de seguros

que entraron a competir en ma-

teria de vehículos coinciden en

que, definitivamente, el servicio

al cliente y el valor agregado

marcarán la diferencia.

“Vamos a competir con la ca-

Al menos dos aseguradoras, aparte del INS,lo ofrecerían a partir de noviembre de 2011.

seguro obligatorio Deautomóviles

coberturas aDicionales

marcaríanla aPertura

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 27/44

Seguros

27

lidad en el servicio, ya que esto

ha sido, en nuestra experiencia, lo

que nos ha dado el crecimiento

en México y El Salvador. Si logra-mos satisfacer sus necesidades,

ofrecerles protección, atención al

asegurado y pago rápido, podre-

mos diferenciarnos significativa-

mente de nuestros competidores

y lograr crecimientos de corto y

largo plazo”, explica Thalía Bus-

tos, coordinadora de Relación conlos Inversionistas de Quálitas.

Se viene la competenciaSergio Ruiz, gerente de ASSA,

explica que dicha compañía se

encuentra analizando la nota téc-

nica de la SUGESE, en la que se

especifica todo lo relativo a di-cha póliza, “para definir detalles

e iniciar la comercialización a la

brevedad”.

Como no habría diferencia en

los montos, dado que estos son

definidos por la Superintenden-

cia, Ruiz concuerda en que “las

empresas privadas podrán dife-renciarse con el servicio, la agi-

lidad y el tiempo de respuesta”.

Lo que está por verse es cómo

se comercializaría. Hasta el pago

del seguro de 2011, el propietario

de vehículo iba a los puestos esta-

blecidos para pagar el marchamo

y allí mismo se le cobraba en una

sola factura la póliza, automática-

mente con el INS.

“Eso está entre los asuntos por

resolver. Depende de los meca-

nismos y los contratos que cierren

las aseguradoras con los bancos

y los entes que recauden el di-

nero. No necesariamente todos

los bancos y entes recaudadores

cobrarán las pólizas de todos los

aseguradores”, vaticina Ruiz.El INS no se queda de brazos

cruzados y el presidente ejecuti-

vo, Guillermo Constenla, prome-

te que se trabaja “para satisfacer

las necesidades de protección del

asegurado con el respaldo y la ga-

rantía del Estado que solo nues-

tros seguros le pueden ofrecer”.MAPFRE también vislumbra

tener su tajada en este seguro tan

importante, que acapara histó-

ricamente alrededor de un 30%

del mercado del ramo en el país.

“El servicio es nuestro estandar-

te. Nuestro crecimiento en este

sector ha sido muy alentador”,afirma Angelic Lizano, vicepresi-

dente comercial.

Falta por ver en la práctica

cómo se traducen estos buenos

augurios.

“Guerr” nl de ño

l SOa

reresentel 30% delmercdo deseguros deCost c,or lo que lcometencen est lserá ntenshc nl delño, cundo

se regstr unsegurmentomsvo dd suoblgtoredd.

uev reldd

• al pgr su mrchmo, podrá escoger cuálsegurdor de ls utorzds le comprrá el SOa.

• ngun podrá competr con precos, ls trfsestblecds por Ley son gules pr tods.

• do que el preco es el msmo, le convene jrse

en qué “más y mejor” le drán ls segurdors conest pólz.

• actulmente ls “nuevs” negocn convenos concomercos e, ncluso, stos de internet donde pgr elmrchmo.

Fuente: asegurdors y SGS.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 28/44

28

INS reaccionaMientras los competidoras se deciden, el InstitutoNacional de Seguros planteó un proyecto de ley para

que la legislación sobre el seguro por riesgos deltrabajo mantenga su sentido social y solidario.La iniciativa, según el presidente ejecutivo de esaentidad, Guillermo Constenla, tiene por objetivomejorar la atención de los trabajadores que utilizaneste seguro. Como parte de esta iniciativa, trabaja enel diseño del Hospital de Trauma para nales de 2012.

partir del 1 de enero de 2011

se abrió, oficialmente, la compe-

tencia en los seguros de Riesgos

del Trabajo (RT), conforme a lo

establecido en el Tratado de Libre

Comercio con Estados Unidos,

Centroamérica y el Caribe, y de

acuerdo a lo estipulado en la Ley Reguladora del Mercado de Segu-

ros (LRMS).

Las aseguradoras que deseen

competir en este ramo podrán ha-

cerlo en las mismas condiciones

que lo hace actualmente el Institu-

to Nacional de Seguros (INS), por

lo cual deberán registrar las pólizas

ante la Superintendencia General

de Seguros (SUGESE), así comosometer a aprobación de la misma

el monto de las tarifas.

Pero, en la práctica, ¿cuánto

tiempo demoraría para que ingre-

se competencia en este rubro?

De acuerdo con Tomás Soley, in-

tendente de Seguros, difícilmente esto

se dará este año, debido a que la pres-

tación de servicios para el RT requiere

de una compleja logística hospitalaria

y de atención de traumas.

Recordemos que con este pro-

ducto se atienden todos los acci-

dentes que sufren las personas por

razones laborales.

Por ahora, el INS seguirá concentrando esteseguro obligatorio a pesar de la apertura delmercado.

Riesgos del TRabajo

compeTencia

en cieRnes

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 29/44

Seguros

29

Infraestructura y atención“Este seguro es complejo,

porque es ilimitado. Hay quedarle de todo al asegurado, en-

tiéndase, una vasta oferta de

servicios médicos, que permita

garantizarle a éste el devolverle

las capacidades laborales en la

medida de lo posible”, explicó

el intendente.

Sobre algunas dudas surgi-das en torno al tema, en cuanto

a que la privatización de los se-

guros RT podrían ir en perjuicio

de los afiliados, Soley lo des-

mintió tajantemente.

“En realidad estos seguros

no fueron cambiados, sino que

quienes quieran ofrecerlo lopueden hacer, y no solo una

compañía, como antes”, aseveró

el funcionario.

Asimismo, aseguró que, a la

fecha, no ha habido un interés

concreto o explícito de ofrecer

este seguro. “Solo se nos han

acercado para hacernos pregun-tas de cómo funcionaría, qué se

necesitaría, pero nada más”.

¿Qué esperan las asegurado-

ras para dar ese salto? “Las com-

pañías esperarán a afianzarse

bien en el país, a conocerlo y

establecer contactos. El seguro

de Riesgos del Trabajo requie-

re un servicio continuo y mayor

infraestructura para ofrecer los

servicios médicos. La esperan-

za es que durante el segundo

semestre de este año haya un

panorama más claro sobre el

particular”, finalizó Soley.

Cambios en tarifasLas aseguradoras que deseen

competir deberán registrar las pó-

lizas ante la Superintendencia, en-

tidad que además deberá aprobar

las tarifas, según lo establecido enla LRMS.

El precio POR pagar por las em-

presas dependerá de la incidencia

de accidentes de la actividad. En

otras palabras, dependerá del ries-

go y de la actividad económica, por

lo cual en algunas áreas las mismas

pueden tender al alza y en otras ala baja.

Las empresas deberán revisar

el grado de siniestralidad a la hora

de renovar su contrato de seguro.

Las que conservaron su nivel de

accidentados dentro del parámetro

esperado no enfrentarán cambios

en la tarifa, mientras que las que

lograron reducirla podrían tener

una rebaja, que no podrá ser infe-

rior al monto de la tabla vigente en

su momento.

En cambio, las actividades con

mayor número de accidentes pa-

garán, inevitablemente, más.

Preocupanteevasión

El Seguro deRiesgos delTrabajo esobligatorio paratodo patrono; sinembargo, solohay 1.051.062trabajadoresasegurados,cuando losactivos suman

1.421.654.

Su razón de serEl seguro de riesgos del trabajo fue creado en 1942,

para garantizar asistencia médica y todo tipo deprestaciones y benecios a los trabajadores que sufranaccidentes o enfermedades laborales, bajo principiosde obligatoriedad, universalidad y solidaridad.La operación del seguro ha permitido garantizarla atención inmediata e ilimitada, en igualdadde condiciones, para la totalidad de las personastrabajadoras del país, incluyendo las no aseguradas.

Fuente: SUGESE.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 30/44

30

¿Inconstitucional laapertura en RT?

Una acción de inconstitucionalidad presentada porJosé María Villalta, diputado del Frente Amplio, dejaa la espera esta parte de la apertura del mercado deseguros. El reclamo ya fue admitido para su análisis enla Sala Constitucional.

Aunque ya era difícil que este año comenzara la

competencia en la oferta del seguro de Riesgos delTrabajo, adicionalmente la Sala Constitucional admitió

para análisis una acción de inconstitucionalidad contra la

apertura presentada por el diputado José María Villalta.

Entretanto la Superintendencia de Seguros no puede

autorizar nuevos productos para Riesgos del Trabajo.

En el “salacuartazo”, Villalta sostiene que la apertura

lesiona los artículos 50, 73 y 74 de la Constitución

Política que tutelan los seguros sociales y del principio

de progresividad de los derechos fundamentales,

consagrado en los Tratados Internacionales de Derechos

Humanos.

En su fundamento, Villalta señala que la apertura

del seguro de Riesgos del Trabajo “debilita y pone en

peligro la plena aplicación del principio de universalidad

del derecho fundamental a la seguridad social, al permitir

que operadores privados exploten mercantilmente (ese

seguro), sin imponerles obligación alguna de atenderpor igual a trabajadores y trabajadoras de todas las

actividades laborales, ni prohibición de seleccionar las

actividades de bajo riesgo y alta rentabilidad”.

¿Y los no asegurados?Para el diputado, “todo esto atenta contra la efectiva

realización del precepto contenido en el artículo 201

del Código de Trabajo” y lesiona, por ende, preceptos

constitucionales establecidos en los artículos 73 y 74 dela Carta Magna.

El estatal INS, que entonces se mantiene como el

único oferente, no se opone a la apertura siempre y

cuando se dé un reglamento “parejo”.

Fuente: www.poder-judicial.go.cr

¿Qué es el RT?Todos los trabajadores delpaís deben estar asegurados,obligatoriamente, bajoel seguro de Riesgos delTrabajo.El RT le permite al patrono,por el pago de una suma

especíca, protegersedel desembolso de altassumas que están bajo suresponsabilidad, por laeventual ocurrencia deaccidentes y enfermedadesprofesionales a que estánexpuestos sus trabajadores enel desempeño de su labor.El seguro les brinda

asistencia médico- quirúrgica,hospitalaria, farmacéutica yde rehabilitación. También seconceden indemnizacionespor muerte y por incapacidadtemporal y permanente.

Fuente: Ley No. 6727 y susreglamentos (modicación

al Art. Cuarto del Código deTrabajo) – De la Proteccióna los Trabajadores en elEjercicio del Trabajo (Gacetadel 24 de marzo de 1982).

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 31/44

Seguros

31

Qué mejor forma de fortale-

cer una buena imagen ante la

clientela que ofrecer productos

útiles para proteger a las per-

sonas y a precios bajos? Pues,

precisamente, eso es lo que

ofrecen los seguros autoexpe-

dibles a los empresarios dis-

puestos a venderlos.

Para los comerciantes esta es

una lanza con dos puntas, pues

al ser baratos reúnen, además, las

condiciones para ser masificados

y, por tanto, convertirse en un ne-

gocio interesante.

El potencial de obtener ge-

nerosos dividendos a la vez que

fortalece su imagen corporativa al

ofrecer un bien solidario son, sin

duda, dos razones de peso para

venderlos.

Seguros para todosLos seguros autoexpedibles

reúnen ciertas características que

los hacen atractivos. Entre ella: la

protección de intereses asegura-

bles y riesgos de cualquier ciuda-

dano, la redacción clara y precisa

de sus condiciones y exclusiones,

¿Qué son y qué benecios ofrecen paralas empresas que los venden y para susconsumidores?

auToexpedibles:

una opoRTunidadempResaRial

Los segurosautoexpediblesson limitadosen el tiempo.Cubren, porejemplo, unviaje aéreo(una travesíacon día y hora

especíca,¡no más!) ogastos médicosdurante unlapso limitado.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 32/44

32

la ausencia de un proceso previo

de análisis y selección de riesgo,

y un plazo no renovable.

Su razón de ser es cubrir amucha gente a bajo costo. ¡Su

valor puede ir desde los ¢600

mensuales a los ¢6.500! Todo

en aras de una sociedad más

segura, mejor protegida y en

beneficio de todos, incluidos

quienes los comercializan.

Así las cosas, por la posibi-lidad de estandarización y co-

mercialización masiva, podrían

llegar a ser una “minita de oro”

para su negocio.

La comercialización no tie-

ne que ser realizada por espe-

cialistas, como las sociedades

agencias de seguros. De he-cho, ya incursionaron en su

venta bancos y cooperativas.

Farmacias, rentas de carros

e, incluso, pulperías podrían

llegar a venderlos en una etapa

de consolidación del negocio.

Es importante tener en

cuenta que si bien la pólizapuede ser comercializada por

estos agentes económicos, es

en realidad emitida por la ase-

guradora.

¿Puedo venderlos?Las entidades interesadas en

comercializarlos únicamente de-

ben estar inscritas ante la Super-

intendencia General de Seguros.

Pueden ser bancos, supermerca-

dos, cooperativas, organizaciones

no gubernamentales y un sinfín

más. De hecho, casi cualquier es-

tablecimiento que opere bajo los

parámetros legales de rigor en el

país podría ofrecerlos.

Estas pólizas demandan una

menor cantidad de documentos y de asesoría personalizada, por

lo cual son más fáciles de explicar

y de vender.

Contrario a los seguros tradi-

cionales, que pueden cubrir va-

rios siniestros, éstos son limitados

en el tiempo.

Hay, por ejemplo, pólizaspara un vuelo, que cubren espe-

cíficamente una sola travesía.

Otros ejemplos clásicos son

las de estudio seguro, en las

que se ofrece una renta anual

para que los hijos del asegurado

puedan concluir su periodo lec-

tivo si el contratante muere, así como indemnizaciones en caso

de muerte accidental o no acci-

dental, para enfermedades ter-

minales, subsidio para servicios

públicos, compra de alimentos y

gastos fúnebres, etc.

Fuentes: Aldo Rodríguez, gerente

general de Seguros Bolívar. Carlos A.

Navarro, especialista en seguros.

Estos sonsolo algunosejemplos de

autoexpediblesque ya sevenden en CostaRica:

• Cobertura porenfermedadesgraves.Indemnizaante un primerdiagnóstico. Si elpaciente necesitainternarse, lepaga adicionalhasta ¢50.000diarios por unperíodo de hastatres meses.

• Estudioseguro. Siel aseguradoallece, seentregará aestudiantesbenefciarios unarenta por un añopara gastos deestudio.

• Compra dealimentos.Cubre hasta¢25 millonespor muerte delasegurado;el ondo sepuede retirarde una solavez o en rentasmensuales.

Variedad

Sus características...• De fácil compra.

• Ofrecen una cobertura concreta.

• No son renovables.

• Se ofrecen por periodosespecícos.

• A precios accesibles.

• Ágiles a la hora del reclamo.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 33/44

33

Seguros

Para vender

autoexpediblesSi usted desea ofrecer estetipo de seguros en su negocio,lo que debe hacer es llenarla fórmula de registro, porintermedio de la aseguradora,ante la Superintendencia Generalde Seguros (SUGESE) con lasiguiente información:

• Nombre del operador.

• Número de cédula jurídica.

• Nombre, documento ynúmero de identicación delrepresentante legal.

• Tipo de operador (exclusivo ono exclusivo).

• Copia de la cédula o personeríajurídica.

• Productos comercializados.

• Dirección.

• Teléfonos.

• Dirección electrónica y sitioweb .

Fuente: SUGESE, Anexo21 del Reglamento sobreautorizaciones, registros yrequisitos de funcionamientode entidades supervisadas porla Superintendencia General deSeguros.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 34/44

34

l mercado le ofrece varios

caminos a una empresa para

obtener la protección necesa-ria para su negocio y, así, evi-

tar caer en problemas estructu-

rales y financieros.

En el mercado asegurador, las

corredoras representan esa guía

profesional e independiente para

que las empresas y las personas

físicas opten por la póliza que

mejor se ajuste a sus necesidades.

Las corredoras de seguros son

una nueva figura en este merca-

do. Nacieron al amparo de la Ley

Reguladora del Mercado de Segu-

ros y su objetivo es ofrecer (simi-

lar a como hacen los corredores

de bienes raíces en el mercado

inmobiliario) una asesoría com-pleta sobre la oferta del merca-

do y recomendar a la persona o

compañía el producto que mejor

se ajuste a sus necesidades.

Análisis de riesgosEl punto de partida de la co-

rreduría es el análisis de los ries-

gos para la operación de la em-

presa. Este análisis es útil, pues

determina qué tipo de seguros

son necesarios para que la com-

pañía desarrolle sus actividades

de manera óptima.

Las corredoras de seguros alejan su empresade los riesgos y las pérdidas graves, con unaasesoría profesional e imparcial.

Nathalia Rojas

Para Seguros

asesoRía paRa

pRoTegeR su negocio

Una empresano debellenarse depólizas. Loesencial esconocer yentender las

particularidadesde cadariesgo paradeterminar lamejor forma deenfrentarlo.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 35/44

Seguros

35

¿Qué ofrecen las corredoras?Estos son ejemplos de servicios que ofrecen algunas corredoras de seguros en el país:

Acá la premisa fundamental

es adquirir aquellos seguros que

sean necesarios y que signifi-

quen una inversión inteligente.Ni más, ni menos.

Una vez determinados cla-

ramente los riesgos, se inicia la

búsqueda de los productos de

seguro que mejor cubran esos

riesgos y se comparan, para

ofrecer las recomendaciones

del caso al cliente.Si bien, existen una serie de

criterios técnicos para recomen-

dar una póliza sobre otra, Ricardo

Picado de Avanto Correduría de

Seguros, explica que el análisis secentra en tres ejes: 1) cobertura,

2) exclusiones y 3) precio.

“Los clientes debe saber que,

según la ley, las corredurías son

responsables solidariamente por

las recomendaciones realizadas.

La aseguradora responde por el

producto y la corredora por la re-comendación”, enfatiza.

Avanto Correduría de

SegurosAnálisis integral comparativode todas las opciones deseguro disponibles en elmercado. Los servicios decomparación, asesoría yadministración profesional sonremunerados directamentepor las compañías de segurosy no representan incrementoen el precio del seguro.

Registro de nuevos productosde seguros y posibilidadde suscribir segurostransfronterizos y diseñarprogramas exclusivosllamados “surplus”.

Inclusión en las áreas denegocio en las que el clienteconsidere que exista un valoragregado directo por losservicios de la correduría.

Acompañamiento directoal momento de algunaeventualidad como unincendio, para garantizarindemnizaciones.

BCR Corredora de

SegurosPresentación a clientes dela oferta que se ajuste a susnecesidades y recomendaciónde las mejores opcionesdentro del mercado.

Análisis de los riesgos másimportantes que el clientedebe asegurar, bajo la losofía

de inversión inteligente para laempresa.

Servicios de consultoría sobreadministración de riesgos,a través de un equipo deprofesionales encargados deesta área.

BN Corredora de

SegurosConocimiento de lascaracterísticas de los clientes:niveles de exposición, áreassensibles del negocio,sistemas de prevenciónde riesgos y necesidadesparticulares.

Solicitud a compañías

aseguradoras de propuestasde pólizas y análisis de cadaoferta. De ser necesario, lasinstan a mejorar algún aspectode su cotización.

Presentación al cliente deanálisis de ofertas recibidas,con pros, contras y elementosque las diferencian, paraque tome la decisión másconveniente.

Fuentes: Jorge Monge, gerente general BCR Corredora de Segu-

ros. Ricardo Picado, socio Avanto Correduría de Seguros. Carlos

Solís, gerente general BN Corredora de Seguros.

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 36/44

36

l empresario moderno no tiene

tiempo ni recursos para analizar

las propuestas de seguros que le

ofrezca cada compañía autorizada

en un mercado y, por ende, debe

recurrir al apoyo de un asesor es-

pecializado (tal y como ocurre en

el mercado bursátil con los corre-dores de bolsa). Este será el encar-

gado de analizar las opciones y le

recomendará las mejores.

Dentro de los principales fac-

tores por considerar en la toma de

una decisión están:

1.Solidez financiera, experien-cia y prestigio de la compañía

de seguros. Esto se obtiene con la

revisión de la calificación obtenida

por parte de una empresa espe-

cializada y por la referencias del

mercado. La experiencia en cada

mercado en una línea de seguros

Preguntas frecuentes que se debe hacer elempresario antes de escoger un seguro.

seguRos coRpoRaTivos

RecuRRa aun asesoRespecializado

5/10/2018 Seguros Empresariales-SUGESE - slidepdf.com

http://slidepdf.com/reader/full/seguros-empresariales-sugese 37/44

Seguros

37

en muy importante y no solo en

su país de origen, sobre todo si las

condiciones financieras, sociales,

económicas y naturales son muy

diferentes.

2.En países más desarrollados

en el campo financiero y de

seguros, la calificación de la com-pañía de seguros y cartera de con-

tratos, son factores de valoración

de una empresa, tanto para su ca-

lificación en las bolsas de valores,

como al momento de gestionar