Seguro de Cumplimiento - · PDF file• Divisibles e indivisibles. • De medio y de...

45

Seguro de Cumplimiento JULIO 2016

Transcript of Seguro de Cumplimiento - · PDF file• Divisibles e indivisibles. • De medio y de...

Seguro de Cumplimiento

JULIO 2016

Las Obligaciones

Partes de las Obligaciones

ACREEDOR

• Es el titular del derecho que surge de la obligación; el beneficiario de la prestación y quien puede exigir su cumplimiento

DEUDOR

• Quien tiene a cargo el cumplimiento de la obligación

Objeto de las Obligaciones

• DAR ALGO: v.g. La obligación del vendedor de entregar la cosa en un contrato de compraventa.

• HACER ALGO: v.g. La obligación del trabajador de prestar sus servicios personales en el contrato de trabajo.

• NO HACER ALGO: v.g. La obligación de no vender licores a menores de edad.

CÓDIGO CIVIL

ARTICULO 1494.

Fuente de las Obligaciones

• CONTRATOS: Concurso real de las voluntades de dos o más personas, como en los contratos o convenciones;

• HECHOS VOLUNTARIOS: de la persona que se obliga, como en la aceptación de una herencia o legado;

• DELITOS Y CONTRAVENCIONES: Cómo consecuencia de un hecho que ha inferido injuria o daño a otra persona;

• LEY: por disposición de la ley, como entre los padres y los hijos de familia.

Clases de Obligaciones

• Principales y accesorias.

• Solidarias y parciarias.

• Divisibles e indivisibles.

• De medio y de resultado.

• Simples y sujetas a condición o plazo.

• Exigibles y no exigibles

• Liquidas e ilíquidas. Etc.

El Contrato

Contrato o Convención

Contrato o convención es un acto por el cual una parte se obliga para con otra a:

- dar,

- hacer,

- no hacer alguna cosa.

Cada parte puede ser de una o de muchas personas

CÓDIGO CIVIL

ARTICULO 1495.

Caracteristicas

• Contrato Unilateral y Bilateral

• Contrato Gratuito y Oneroso

• Contrato Conmutativo y Aleatorio

• Contrato Principal y Accesorio

• Contrato Solemne y Consensual

CÓDIGO CIVIL

ARTICULO 1496 al 1501.

Riesgos que surgen para las partes de un Contrato

• Probabilidad de sufrir perjuicios como consecuencia del incumplimiento de una de las parte en la obligación.

• Obligaciones del deudor

• Obligaciones del acreedor

• Probabilidad de pérdida patrimonial por no poder el deudor / acreedor resarcir los perjuicios sufridos.

Garantía para El Cumplimiento de Los Contratos

CONCEPTO:

• Obligación que se contrae para la seguridad de otra obligación propia o ajena.

CLASES:

• Reales y Personales

El Seguro de Cumplimiento

Tipos de Seguros de Cumplimiento

Obligaciones de los Contratos:

• Seguros de Cumplimiento entre Particulares

• Seguro de Cumplimiento ante Entidades Estatales

Obligaciones de los delitos y contravenciones:

• Cauciones Judiciales

Obligaciones de Ley:

• Póliza de Disposiciones Legales

Tipos de Seguros de Cumplimiento

Obligaciones de los Contratos:

• Seguros de Cumplimiento entre Particulares

• Seguro de Cumplimiento ante Entidades Estatales

Obligaciones de los delitos y contravenciones:

• Cauciones Judiciales

Obligaciones de Ley:

• Póliza de Disposiciones Legales

Seguro de Cumplimiento entre Particulares

Contrato por medio del cual una compañía de seguros asume las consecuencias del incumplimiento de las obligaciones (regidas por el derecho privado – legislación civil y comercial) del afianzado (persona natural o jurídica) ante el asegurado.

• Mitigar y minimizar el impacto de los riesgos del incumplimiento de obligaciones.

• Traslado del riesgo a un tercero.

• Puede ser un contrato, oferta mercantil, orden de compra, de Servicio, etc. incluso, hasta la palabra (1)

(1) CSJ sentencia del 04-may-1982: No sólo el cumplimiento de obligaciones tiene interés asegurable; la seriedad de una oferta, el

cumplimiento de la palabra empeñada sin formalidades o rito alguno, también lo tienen. El asegurador es quien determina si el

riesgo que se le propone asegurar tiene o no interés asegurable y por el hecho de cobrar una prima considera que éste existe.

Partes que Intervienen en el Seguro de Cumplimiento

Aseguradora

• Garante que paga los perjuicios que el afianzado ocasione

• Puede asumir el cumplimiento de la misma.

Tomador – Afianzado – Garantizado (v.g. El Proveedor):

• Deudor de la obligación que se garantiza.

Asegurado – Beneficiario (v.g. El Contratante)

• Sufre las consecuencias del incumplimiento

• Beneficiario de la indemnización

Etapas Obligaciones y Amparos

PRECONTRACTUAL POSTCONTRACTUALCONTRACTUAL

• Mantener la oferta• Suscribir el

contrato• Constituir

garantías

• Usar el anticipo• Cumplir el objeto• Cumplir las obligaciones • Pagar obligaciones

laborales

• Corregir errores o fallas por incumplimientos que causan mala calidad de bienes y/o servicios o estabilidad de las obras.

• Seriedad de la Oferta

• Anticipo• Cumplimiento • Salarios y Prestaciones

• Estabilidad de Obra• Calidad del Servicio• Correcto

funcionamiento de los equipos

ETAPAS

OBLIG.

AMPAROS

Cobertura de Seriedad de la Oferta

Cubre perjuicios por :

• No suscribir el contrato.

• Incumple obligaciones en la oferta presentada.

Valor en Riesgo: monto de los perjuicios

• Costumbre: 10% del valor del servicio.

• En algunos casos se determina un valor fijo.

Valor de los Perjuicios:

• Gastos / Costos por la reasignación

• Gastos / Costos por el retraso

• Práctica: Mayor valor de la segunda oferta.

Cobertura de Cumplimiento

Cubre los perjuicios por:

• Incumplimiento total, parcial, tardío y/o defectuoso de las obligaciones contractuales.

• Costumbre indemnizatoria: gastos y costos de corregir o de terminar (mayor valor) (1)

• Los perjuicios van más allá de pagar o no pagar el valor del contrato.

Se puede cubrir

• Un contrato / Oferta en su totalidad, o • Individualmente las ordenes especificas

Cubrir un contrato en su totalidad reduce la tramitología y agiliza el proceso de compra y pagos.

(1) CSJ Exp. 188 del 09-nov-2004. M.P. S. Trejos: “…Para desentrañar el alcance de tal reproche es preciso señalar que la sociedad

demandante hace consistir los perjuicios causados en el hecho de haber tenido que asignar a otra empresa constructora la culminación del

contrato celebrado entre las partes de este proceso, de allí que reclama como indemnización que se le reconozca valor del mayor precio

que tuvo que pagar para proveer a la terminación de la obra.”.

Valor en riesgo: monto de los perjuicios

Costumbre mercantil: 30% del valor de los servicios => Techo de las aseguradoras para limitar su responsabilidad y la concentración del riesgo.

Ajustes cuando el valor del contrato se incremente.

Caso especial en los contratos de ejecución sucesiva.

• El riesgo no termina con la entrega del servicio• El riesgo se va acumulando cada año, hasta los tres años por los riesgos de

salarios y calidad, cuya cobertura es de tres o mas años en la mayoría de los casos

Cobertura de Cumplimiento

Valor Asegurado – Contratos de Ejecución Sucesiva

AÑO 1: $100Póliza $ 30

+AÑO 3: $300Póliza $ 90

+AÑO 2: $200Póliza $ 60

TOTAL: $300. PÓLIZA: $ 90

+AÑO 4: $400Póliza $ 120

TOTAL: $400. PÓLIZA: $ 90

PARCIAL : $100. PÓLIZA: $ 30

PARCIAL : $100. PÓLIZA : $ 30

PARCIAL : $100. PÓLIZA : $ 30

PARCIAL : $100. PÓLIZA : $ 30

COMO CONTRATOS INDEPENDIENTES

COMO UN SOLO CONTRATO ACUMULACIÓN TOTAL

COMO UN SOLO CONTRATO ACUMULACIÓN PARCIAL

Cobertura de Buen Manejo del Anticipo

Cubre saldo de anticipo POR AMORTIZAR, como consecuencia de que:

• El contratista no USO o INVIRTIÓ los dineros o bienes entregados.

• El contratista USO o INVIRTIO indebida o incorrectamente los dineros o bienes entregados.

Como anticipo se entiende dineros o bienes.

El valor en riesgo es el valor del anticipo entregado

El Valor asegurado es del 100% del anticipo entregado (en un solo giro o en varias cuentas)

Cobertura de Salarios y Prestaciones Laborales

Cubre los dineros adeudados por el contratista por concepto de las obligaciones laborales.

Valor en riesgo: monto de las reclamaciones laborales

Costumbre mercantil es 30%

La aseguradora puede asumir las obligaciones laborales incumplidas, sin la aquiescencia del asegurado (1).

(1) CSJ Exp. 03216-1 del 15-ago-2008. M.P. P. Munar: “…la asunción de responsabilidad por parte de la aseguradora y los eventuales pagos

originados en ella, no estaban supeditados a la autorización de la asegurada…una vez se produjera el incumplimiento (riesgo),

correlativamente surgía la obligación de la aseguradora. Esta, por consiguiente, podía optar por suplir al afianzado y asumir,

directamente, los compromisos adquiridos por éste, entre otros, el pago de sueldos y salarios, autorización prevista, reitérese, en la

cláusula 11 del contrato de seguros.

Cobertura de Estabilidad, Calidad y/o Correcto Funcionamiento

Cubre los perjuicios por vicios / defectos posteriores al recibo por :

• Los vicios ocultos que se evidencien después de su terminación y entrega.

• Deficiencia en la calidad o deficiencias técnicas de los bienes suministrados, de acuerdo con las especificaciones técnicas establecidas.

• No cumplimiento de los parámetros, normas técnicas o de las correctas prácticas de Ingeniería establecidas para el respectivo bien o equipo.

• Deficiencias en la calidad o en los criterios de los productos entregados con ocasión de un contrato de consultoría (por ejemplo la emisión de conceptos)

Etapas Obligaciones y Amparos

PRECONTRACTUAL POSTCONTRACTUALCONTRACTUAL

• Mantener la oferta• Suscribir el

contrato• Constituir

garantías

• Usar el anticipo• Cumplir el objeto• Cumplir las obligaciones • Pagar obligaciones

laborales

• Corregir errores o fallas por incumplimientos que causan mala calidad de bienes y/o servicios o estabilidad de las obras.

• Seriedad de la Oferta

• Anticipo• Cumplimiento • Salarios y Prestaciones

• Estabilidad de Obra• Calidad del Servicio• Correcto func. de los

equipos

ETAPAS

OBLIG.

AMPAROS

Etapas Obligaciones y Amparos

PRECONTRACTUAL POSTCONTRACTUALCONTRACTUAL

• Incumplimiento antes

• Incumplimiento durante • Incumplimiento detectado después

• Seriedad de la Oferta

• Anticipo• Cumplimiento • Salarios y Prestaciones

• Estabilidad de Obra• Calidad del Servicio• Correcto func. de los

equipos

ETAPAS

OBLIG.

AMPAROS

Vigencia

El seguro de Cumplimiento es un contrato accesorio, por lo cual la vigencia esta condicionada a máximo, la vigencia de la obligación que ampara

Tiempos adicionales de vigencia = facilidad administrativa.

Las prórrogas deben tramitarse con el otro sí que prorroga la obligación principal.

El otros si de prórroga y la modificación de las pólizas deben tramitarse INMEDIATAMENTE

• Amparo Cumplimiento. Plazo de ejecución + 30/60 días

• Amparo de Calidad. Tiempo de calidad a partir del recibo.

Los amparos de calidad / estabilidad y/o correcto funcionamiento deben tener vigencia acorde a las características del servicio.

Oferta de las aseguradoras es máximo 5 años.

La garantía del proveedor puede ser mayor.

• Amparo de Salarios. Plazo de ejecución + 3 años.

Pago de la Prima

Opera la revocación por mora en el pago de la prima (Articulo 1068 Cco).

La Jurisprudencia ha considerado que la póliza de cumplimiento no se puede revocar por pago de la prima (1) (2).

El precedente judicial no es la fuente principal del derecho; si no la ley.

Es conveniente contar con la Clausula de no revocación por mora en el pago de la prima. Pagar la prima de la expedición no garantiza que a futuro se paguen las prórrogas

(1) CSJ Exp. 00389-01 del 18-dic-2009 Mag. P. Múnar. “… la terminación del seguro de cumplimiento por mora en la prima aparejaría que la

aseguradora, se desligara de su obligación por una situación del afianzado, dejando sin protección al acreedor, quien estaría expuesto a la

aniquilación del seguro, sin tener noticia de ello…; Sería, contrario a la naturaleza e inequitativo, que el acreedor tenga que soportar

adicionalmente las consecuencias del comportamiento de su deudor”(2) CSJ Exp. 03216-1 del 15-ago-2008. Mag. P. Múnar “…teniendo en cuenta las características especiales de esta clase de contrato y su función

económico-social, de él no resultan compatibles con los restantes moldes; por ejemplo, en asuntos como… la terminación por mora en el

pago de la prima, entre otras, circunstancias que imponen algunas restricciones que aparejan un tratamiento disímil frente a la generalidad

de los seguros…”

Modificación del Estado del Riesgo.

Se debe informar los cambios en el estado del riesgo (Art. 1060 CCo)

Se debe informar al asegurador cualquier cambio en el contrato. (1)

- Agravación del Riesgo Subjetivo: situación del contratista (alea amparada) (2).

- Situación financiera.- Retardo o ejecución defectuosa.

- Agravación del Riesgo Objetivo: situación del contrato (afectación del Riesgo) (2)

- Modificaciones al contrato.- Pérdida del equilibrio económico.

(1) CSJ Exp. 00133-01 del 28-feb-2007 Mag. C. Jaramillo. “…La falta de notificación tempestiva de las circunstancias que agravan el riesgo,

provoca la terminación del contrato de seguro y, si hubo mala fe, da derecho al a retener la prima no devengada… No todas las

agravaciones, per se, están llamadas a desencadenar efectos indeseados o lesivos, en razón de que es posible que materialmente

existan, pero que desde una perspectiva jurídica no se tornen trascendentes …”

(2) NARVAEZ, Jorge. El Seguro de Cumplimiento. U. Javeriana 2011.

Condiciones Importantes

Aseguradora

Compañía legalmente establecida en Colombia.

• Aplicación de la legislación local

• Protección del Estado

• Costos Viabilidad de las Reclamaciones

Calificación de Fortaleza Financiera

• Capacidad Financiera

• Calidad de Compañía de buen nivel, no solo financiero, si no organizacional

• No es una garantía 100%, pero es la mínima debida diligencia.

Aseguradora

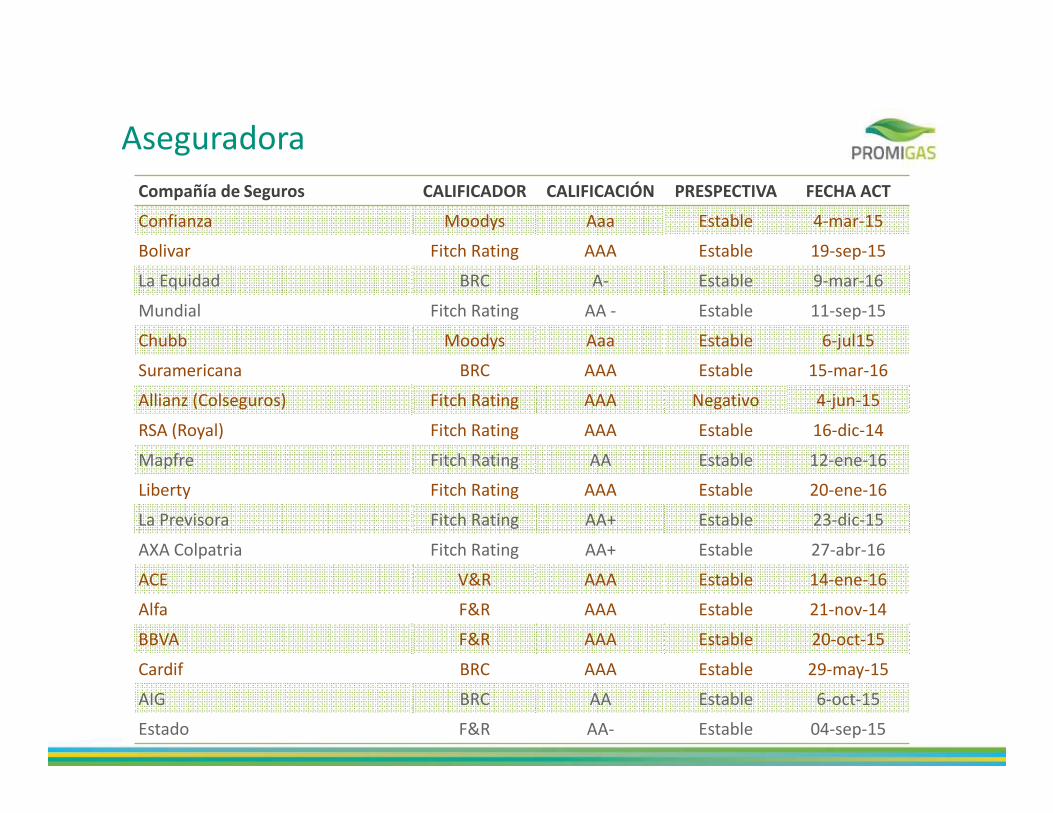

Compañía de Seguros CALIFICADOR CALIFICACIÓN PRESPECTIVA FECHA ACT

Confianza Moodys Aaa Estable 4-mar-15

Bolivar Fitch Rating AAA Estable 19-sep-15

La Equidad BRC A- Estable 9-mar-16

Mundial Fitch Rating AA - Estable 11-sep-15

Chubb Moodys Aaa Estable 6-jul15

Suramericana BRC AAA Estable 15-mar-16

Allianz (Colseguros) Fitch Rating AAA Negativo 4-jun-15

RSA (Royal) Fitch Rating AAA Estable 16-dic-14

Mapfre Fitch Rating AA Estable 12-ene-16

Liberty Fitch Rating AAA Estable 20-ene-16

La Previsora Fitch Rating AA+ Estable 23-dic-15

AXA Colpatria Fitch Rating AA+ Estable 27-abr-16

ACE V&R AAA Estable 14-ene-16

Alfa F&R AAA Estable 21-nov-14

BBVA F&R AAA Estable 20-oct-15

Cardif BRC AAA Estable 29-may-15

AIG BRC AA Estable 6-oct-15

Estado F&R AA- Estable 04-sep-15

Aseguradora

Compañía de Seguros CALIFICADOR CALIFICACIÓN PRESPECTIVA FECHA ACT

Confianza Moodys Aaa Estable 4-mar-15

Bolivar Fitch Rating AAA Estable 19-sep-15

La Equidad BRC A- Estable 9-mar-16

Mundial Fitch Rating AA - Estable 11-sep-15

Chubb Moodys Aaa Estable 6-jul15

Suramericana BRC AAA Estable 15-mar-16

Allianz (Colseguros) Fitch Rating AAA Negativo 4-jun-15

RSA (Royal) Fitch Rating AAA Estable 16-dic-14

Mapfre Fitch Rating AA Estable 12-ene-16

Liberty Fitch Rating AAA Estable 20-ene-16

La Previsora Fitch Rating AA+ Estable 23-dic-15

AXA Colpatria Fitch Rating AA+ Estable 27-abr-16

ACE V&R AAA Estable 14-ene-16

Alfa F&R AAA Estable 21-nov-14

BBVA F&R AAA Estable 20-oct-15

Cardif BRC AAA Estable 29-may-15

AIG BRC AA Estable 6-oct-15

Estado F&R AA- Estable 04-sep-15

Clausulas Especiales No proporcionalidad

Costumbre de años recientes de las aseguradoras aplicar la proporcionalidad.

• Aplicar a los perjuicios el porcentaje incumplido de la obra y ese es el monto a indemnizar.

Ejemplo

• Valor de la Obra $100M. Total Ejecutado $95M (95%, no cumplió con el 5%)

• Perjuicios por no cumplir con el 100% = $30M

• Valor a Indemnizar por la aseguradoras = 5% x $30M = $1,5M

La no proporcionalidad es obligatorio por ley en las pólizas ante entidades estatales, pero no

es exclusivo de estos contratos. También se puede acordar en los contratos entre

particulares.

No Revocación por Mora en el Pago de la Prima

Se debe evitar que el no pago de la prima cause la revocación de la póliza

La clausula busca que esta condición se aplique a la expedición de la póliza y a todas sus modificaciones. (1)

Ejemplo:

Se expide póliza por valor de $500M. Prima $1.0M Se presenta el recibo de pago de la prima.

Posteriormente se hacen adiciones al contrato y se modifica la póliza, aumentado el valor

asegurado en $50M. Esto causa una prima de $100.000.

Si el afianzado no paga la prima adicional de $100 mil; se revoca toda la póliza y el

asegurado se queda sin protección.

(1) CSJ Exp. 00389-01 del 18-dic-2009 Mag. P. Múnar. “Justamente, como consecuencia de la indivisibilidad del contrato de seguros, la mora

en el pago de la prima, ya sea de la póliza o de sus certificados o anexos, genera la terminación automática de aquel, conforme se desgaja

del citado artículo 1068, “la mora en el pago de la prima de la póliza o de los certificados o anexos que se expidan con fundamento en ella, producirá la terminación automática del contrato”…”

Cobertura a la Clausula de Indemnidad

Clausula que prevé la cobertura de cualquier perjuicio a terceros, mas allá de la cobertura de RC

Es diferente a la cobertura de Responsabilidad Civil, ya que cubre cualquier hecho, la cobertura de RC solo cubre los eventos accidentales súbitos e imprevistos.

Es subsidiaria a que el contrato tenga la clausula de indemnidad

Seguro de Responsabilidad Civil

Seguro de Responsabilidad CivilCobertura y Partes

Cobertura:

Daños y Perjuicios causados a terceros y que sean imputables al contratista durante la ejecución de la obra.

Partes del Seguro de RC:

• Tomador: Contratista

• Asegurado: Contratista / Contratante => son las personas a las cuales se les quiere proteger el patrimonio.

Significa protección tanto para el contratante como al contratista.

• Beneficiario: Contratante y/o Terceros Afectados. Son los afectados que pueden reclamar los perjuicios causados.

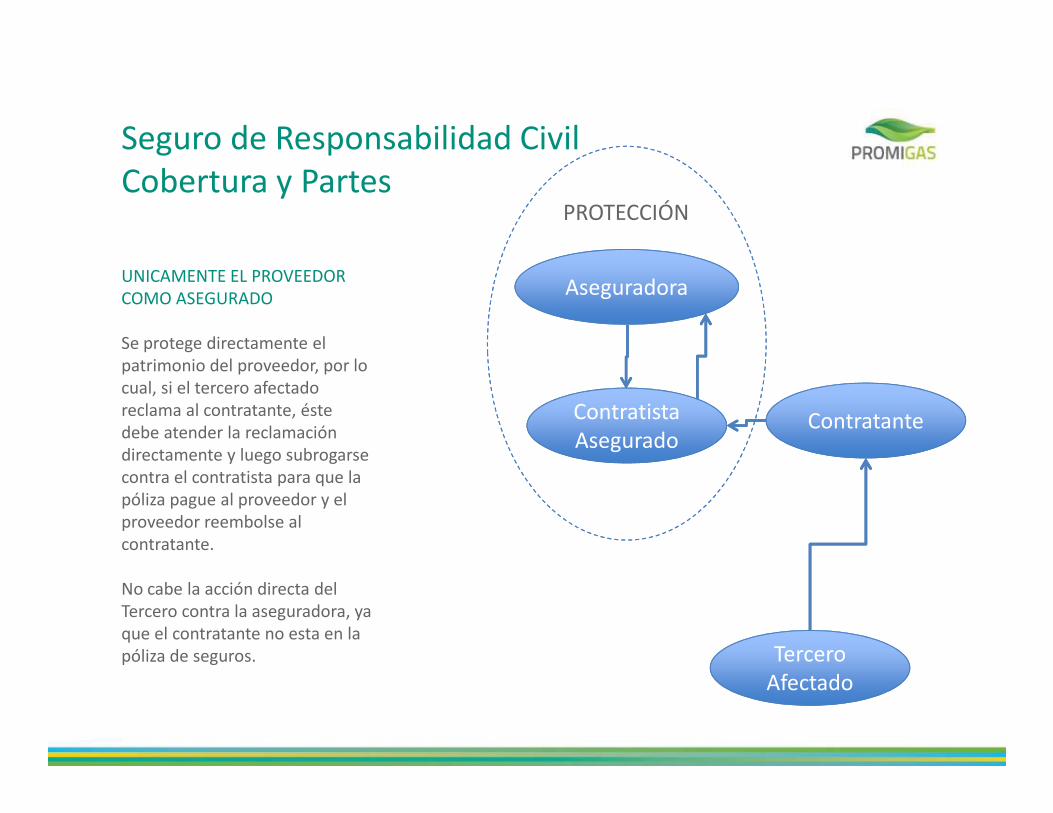

UNICAMENTE EL PROVEEDOR COMO ASEGURADO

Se protege directamente el patrimonio del proveedor, por lo cual, si el tercero afectado reclama al contratante, éste debe atender la reclamación directamente y luego subrogarse contra el contratista para que la póliza pague al proveedor y el proveedor reembolse al contratante.

No cabe la acción directa del Tercero contra la aseguradora, ya que el contratante no esta en la póliza de seguros.

ContratistaAsegurado

Tercero Afectado

Contratante

Aseguradora

PROTECCIÓN

Seguro de Responsabilidad CivilCobertura y Partes

CONTRATANTE Y CONTRATISTA COMO ASEGURADO

Se protege directamente tanto el patrimonio del contratista como el del contratante, por lo cual, si el tercero afectado reclama al contratante, éste puede requerir a la aseguradora directamente y cabe perfectamente la acción directa de la víctima contra la aseguradora.

ContratistaAsegurado

Tercero Afectado

ContratanteAsegurado

Aseguradora

PROTECCIÓN

Acción Directa

Seguro de Responsabilidad CivilCobertura y Partes

Seguro de Responsabilidad CivilValor en Riesgo y Valor Asegurado

Valor en Riesgo

• El valor en riesgo es el monto de los perjuicios que se puedan causar a terceros.

• El Valor en riesgo puede ser un valor indeterminado

• El riesgo no está directamente relacionado con el monto del contrato.

Valor Asegurado

• Depende de los Riesgos Previsibles de daños a terceros por la ejecución de la obra.

• Se debe procurar que la prima debe ser equilibrada al monto del contrato sin dejar expuesta a la empresa.

Seguro de Responsabilidad CivilValor en Riesgo y Valor Asegurado

Caracterizaciones típicas

1. Asesorías

• Trabajos profesionales en oficinas: 150 SMML

• Trabajos profesionales en campo: 250 SMML. Especiales: 350 SMML

2. Construcción y Mantenimiento

• Obras Menores: 500 SMMLV

• Mayores: 800 SMML

Seguro de Responsabilidad CivilAmparos Generales

Amparo Básico

• Cobertura por el uso de predios, las labores y operaciones básicas amparadas.

Amparos Adicionales

• Amparos Contratistas y Subcontratistas.

• Vehículos Propios y no Propios

• RC Cruzada (daño entre asegurados)

• Gastos Médicos de Urgencia.

• Bienes bajo cuidado tenencia y control

• Patronal

Los Amparos Adicionales normalmente están sublimitados. El sublímite común es del 10%. En algunos casos pueden otorgar el 30%.

Seguro de Responsabilidad CivilAmparos Especiales

• Uso de Armas y Errores de Puntería

• Propiedades adyacentes.

• Daños a conducciones subterráneas,

• Contaminación