Se sigue emitiendo “de más”

13

Director Economistas Verónica Sosa Guillermo Giussi Diego Giacomini Mario Sotuyo Esteban Arrieta Alejandro Caldarelli E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar - E-mail: [email protected] SEMANARIO ECONÓMICO E&R EVITAR LA CORRIDA CAMBIARIA DE CARA AL BALOTAJE El inesperado resultado electoral prolonga la lucha del BCRA por la estabilidad cambiaria al menos cuatro semanas más, hasta el balotaje del 22 de noviembre. En este escenario, el Central tomó dos nuevas medidas: i) subió las tasas de las Lebac en pesos alrededor de 300 puntos básicos (+3%) en todos los plazos, ii) bajó de usd 150 mil a usd 75 mil el límite a empresas para comprar dólares sin autorización. Paralelamente, el Gobierno lanzó una medida que obliga a las aseguradoras a vender bonos en dólares. Con la suba de tasa, el BCRA pretende desincentivar la huida del peso, ante la expectativa del público de una pronta corrección cambiaria. La baja del límite para comprar dólares sin autorización tiene como objetivo reducir la pérdida de reservas. La venta compulsiva de bonos para las aseguradoras tiene el objetivo implícito de bajar el dólar MEP y la brecha cambiaria. Estas nuevas medidas sólo sirven para aguantar unas semanas más y que CFK pueda sosyener el discurso de que se va “sin devaluar”, sin embargo las medidas muestran que la situación patrimonial y de solvencia del BCRA es realmente crítica. SE SIGUE EMITIENDO “DE MÁS” El BCRA emite cada vez más. El stock de base monetaria ascendió hasta $550.024 millones con una variación del 34,7% a/a con respecto a octubre de 2014. Esta aceleración de la emisión no será “gratis” en términos inflacionarios. Lo más probable es que la inflación comience suavemente a acelerarse hacia fin de 2015 y comienzos de 2016. Entre oct´14 y oct´15, el ritmo de crecimiento de la base monetaria pasó de 18% a 35% interanual. Recordemos que la política monetaria impacta con retardo sobre la inflación. RESULTADO DE LAS ELECCIONES: LA ECONOMÍA CUENTA El oficialismo perdió 18 puntos porcentuales cuando se compara la elección presidencial 2015 (36%) contra la elección 2011 (54%). El FPV perdió las elecciones sub-nacionales en los distritos más grandes del país como Mendoza, Córdoba, Buenos Aires y Santa Fe. El empeoramiento de las principales variables macroeconómicas vinculadas con el ingreso habría contribuido a la caída de los votos. En 2011, tanto los niveles como las dinámicas de éstas se encontraban marcadamente mejor. El nivel de actividad, el crecimiento económico, la riqueza, el salario, las exportaciones y el mercado de trabajo serían variables que explican la merma de votos del oficialismo. SEMANARIO ECONÓMICO E&R – Nº 193 Fecha: 30 de octubre de 2015

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

184 -

download

0

Transcript of Se sigue emitiendo “de más”

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

EVITAR LA CORRIDA CAMBIARIA DE CARA AL BALOTAJE

El inesperado resultado electoral prolonga la lucha del BCRA por la

estabilidad cambiaria al menos cuatro semanas más, hasta el balotaje

del 22 de noviembre. En este escenario, el Central tomó dos nuevas

medidas: i) subió las tasas de las Lebac en pesos alrededor de 300

puntos básicos (+3%) en todos los plazos, ii) bajó de usd 150 mil a usd

75 mil el límite a empresas para comprar dólares sin autorización.

Paralelamente, el Gobierno lanzó una medida que obliga a las

aseguradoras a vender bonos en dólares.

Con la suba de tasa, el BCRA pretende desincentivar la huida del peso,

ante la expectativa del público de una pronta corrección cambiaria. La

baja del límite para comprar dólares sin autorización tiene como

objetivo reducir la pérdida de reservas. La venta compulsiva de bonos

para las aseguradoras tiene el objetivo implícito de bajar el dólar MEP y

la brecha cambiaria. Estas nuevas medidas sólo sirven para aguantar

unas semanas más y que CFK pueda sosyener el discurso de que se va

“sin devaluar”, sin embargo las medidas muestran que la situación

patrimonial y de solvencia del BCRA es realmente crítica.

SE SIGUE EMITIENDO “DE MÁS”

El BCRA emite cada vez más. El stock de base monetaria ascendió hasta

$550.024 millones con una variación del 34,7% a/a con respecto a

octubre de 2014. Esta aceleración de la emisión no será “gratis” en

términos inflacionarios. Lo más probable es que la inflación comience

suavemente a acelerarse hacia fin de 2015 y comienzos de 2016. Entre

oct´14 y oct´15, el ritmo de crecimiento de la base monetaria pasó de

18% a 35% interanual. Recordemos que la política monetaria impacta

con retardo sobre la inflación.

RESULTADO DE LAS ELECCIONES: LA ECONOMÍA CUENTA

El oficialismo perdió 18 puntos porcentuales cuando se compara la

elección presidencial 2015 (36%) contra la elección 2011 (54%). El FPV

perdió las elecciones sub-nacionales en los distritos más grandes del

país como Mendoza, Córdoba, Buenos Aires y Santa Fe. El

empeoramiento de las principales variables macroeconómicas

vinculadas con el ingreso habría contribuido a la caída de los votos. En

2011, tanto los niveles como las dinámicas de éstas se encontraban

marcadamente mejor. El nivel de actividad, el crecimiento económico,

la riqueza, el salario, las exportaciones y el mercado de trabajo serían

variables que explican la merma de votos del oficialismo.

SEMANARIO ECONÓMICO E&R – Nº 193

Fecha: 30 de octubre de 2015

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

EVITAR LA CORRIDA CAMBIARIA DE CARA AL BALOTAJE

El inesperado resultado electoral prolonga la lucha del BCRA por la estabilidad cambiaria al

menos cuatro semanas más, hasta el balotaje del 22 de noviembre. En este escenario, el

Central tomó dos nuevas medidas: i) subió las tasas de las Lebac en pesos alrededor de 300

puntos básicos (+3%) en todos los plazos, ii) bajó de usd 150 mil a usd 75 mil el límite a

empresas para comprar dólares sin autorización. Paralelamente, el Gobierno lanzó una

medida que obliga a las aseguradoras a vender bonos en dólares.

La suba de Tasa: tiene por objetivo apuntalar la demanda de pesos para que disminuya la

demanda de dólares y las presiones cambiarias. Esta suba del rendimiento de las LEBACs

repercutirá en toda la estructura de tasa, incrementádose, por un lado, la remuneración

mínima que perciben los ahorristas por sus depósitos a plazo fijo y, por el otro, encarecerá el

crédito para el sector privado.

La decisión de subir las tasas de LEBACs puede ser leída como un leve giro “ortodoxo” de la

autoridad monetaria. Desde la asunción de Vanoli, es la primera vez que las tasas de plazo fijo

subirían sin un cambio de normativa que reduzca el spread bancario (margen de

intermediación) entre depositos y créditos. En concreto, desde el próximo lunes las tasas

mínimas para plazos fijos se ubicarán en torno al 26,3% (TNA) para las colocaciones de 30 a 44

días y por encima del 29,1% (TNA) para plazos a 180 días o más.

Con la suba de tasa, el BCRA pretende desincentivar la huida del peso, ante la expectativa

del público de una pronta corrección cambiaria. Esta suba de tasas también implica un cambio

respecto de la política de bajar tasas de LEBACs que se venía ejecuntando desde octubre de

2014, mes en que Vanoli asume la conducción del BCRA. A modo de ejemplo, la tasa de Lebac

a 6 meses pasó de TNA 28,8% (octubre´14) a 27,5% (desde junio´15) para luego subir a 30,5%

en la última licitación de este mes.

Gráfico 1: BCRA sube 300 basis el rendimiento de LEBACs, llevando a niveles de enero´14.

21,8%

28,9%

30,5%30,3%

28,9%29,3%

12%

16%

20%

24%

28%

32%

Tasas de interés de LEBACs y plazos fijos (BADLAR)(en % anual)

Tasa Badlar Lebacs 3M Lebacs 6M Lebacs 12M

Fuente: E&R en base a BCRA.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

Una pregunta clave a responde es: ¿Esta suba de tasas ayuda para reducir el exceso de pesos

de la economía vía una importante absorción? Al menos, los resultados de la primera licitación

muestran que no. La suba de tasas de esta semana no sirvió para absorber una gran cantidad

de pesos, sólo el 0,6% del stock de la base monetaria, $ 457 millones a traves de letras y $

2.900 millones a través de pases. Aunque, la medida sirve para elevar el rendimiento de los

plazos fijos, como vimos al principio, también encarece el crédito privado.

El crédito privado se encarece debido a que la normativa vigente regula las tasas máximas que

deben ofrecer bancos privados. Estas tasas máximas surgen de un múltiplo del rendimiento de

las LEBACs a 90 días que con la medida del BCRA se han encarecido. En base a la norma, la tasa

máxima para créditos prendarios, personales y tarjetas de crédito subirá a TNA 36,16%,

41,95% y 52,44% respectivamente para bancos de primera línea; y se elevaría a TNA 40,5%,

52,07% y 65,09% respectivamente para bancos de segunda línea.

Gráfico 2: El central sube tasas de LEBACs a niveles de enero de 2014.

36,16% 40,50%(Lebac 90d *1,25) (Lebac 90d *1,4)

41,95% 52,07%(Lebac 90d *1,45) (Lebac 90d *1,8)

52,44% 65,09%(Lebac 90d *1,8125) (Lebac 90d *2,25)

Nuevas tasas maximas para créditos privados

Destino Prestamo Banco Lider Banco segunda Línea

Prendario

Personal

Tarjetas de Crédito

32,46% 36,36%(Lebac 90d *1,25) (Lebac 90d *1,4)

37,65% 46,74%(Lebac 90d *1,45) (Lebac 90d *1,8)

47,07% 58,43%(Lebac 90d *1,8125) (Lebac 90d *2,25)

Antiguas tasas maximas para créditos privados

Destino Prestamo

Prendario

Personal

Tarjetas de Crédito

Banco Lider Banco segunda Línea

Fuente: E&R en base a BCRA.

La baja del límite para comprar dólares sin autorización: la baja del límite tiene como

objetivo reducir la pérdida de reservas. Entre septiembre´15 y casi finales de octubre las

reservas cayeron usd 6.301 millones, principalmente por el pago del BODEN 2015 y el stock

suma usd 27.305 millones. En relación a las importaciones, el BCRA viene perdiendo más de

usd 105 millones diarios de divisas para pagar importaciones desde hace casi ya dos meses.

Con el ritmo actual, llegar al 22 de noviembre implicaría perder unos usd 2.000 millones

adicionales de reservas.

La venta Compulsiva de bonos para las aseguradoras: tiene el objetivo implicito de bajar el

dólar MEP y la brecha cambiaria. Se dispuso que las compañías del sector "inviertan sus

reservas técnicas en la misma moneda en que deben ser pagadas las obligaciones", es decir,

mayoritariamente en pesos, con lo cual deberán desarmar sus posiciones en divisas desde el 3

de noviembre próximo.

Para cumplir con la norma, las aseguradoras deberán reducir su exposición neta al tipo de

cambio en un 50% desde el día 3 del próximo mes; en 70% al 30 de noviembre y al 100% al 31

de diciembre. Este esquema obliga a las aseguradoras a desprenderse rapidamente de sus

bonos en dolares haciendo bajar su precio y por ende la cotización del dólar MEP. La baja del

MEP serviría de contención para que la brecha cambiaria no suba o incluso baje

transitoriamente.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

Al mismo tiempo, el Central intervino activamente en el mercado de futuros de dólar para

mantener bajas las cotizaciones y traer certidumbre en la plaza cambiaria. Entre el lunes y el

miercoles posterior a las elecciones, el BCRA habría vendido más de 2.000 millones de dólares

en contratos a futuro, lo cual elevaría el stock total de contratos abiertos del BCRA a usd

13.000 millones, según estimaciones de mercado.

Como explicamos con más detalle en un BOX del semanario anterior, estas operaciones no

implican una perdida de reservas debido a que los contratos se cancelan integramente en

pesos. Pero si tienen un impacto en la emisión monetaria para 2016. Dado que el BCRA es el

principal vendedor de estos contratos, si el dólar oficial pega un salto hacia arriba el central

deberá emitir pesos para compensar a los compradores de estos contratos futuros por la

devaluación. Es decir, el contrato opera como un seguro de tipo de cambio que se cancela

integramente en pesos.

Estas nuevas medidas sólo sirven para aguantar unas semanas más y que CFK pueda decir

que se va “sin devaluar” (una ficción). Pero a su vez, las medidas muestran que la situación

patrimonial y de solvencia del BCRA es realmente crítica. En realidad hay un desequilibrio

monetario cada vez más grande que seguirá creciendo hasta el final del mandato, porque el

BCRA sigue emitiendo dinero.

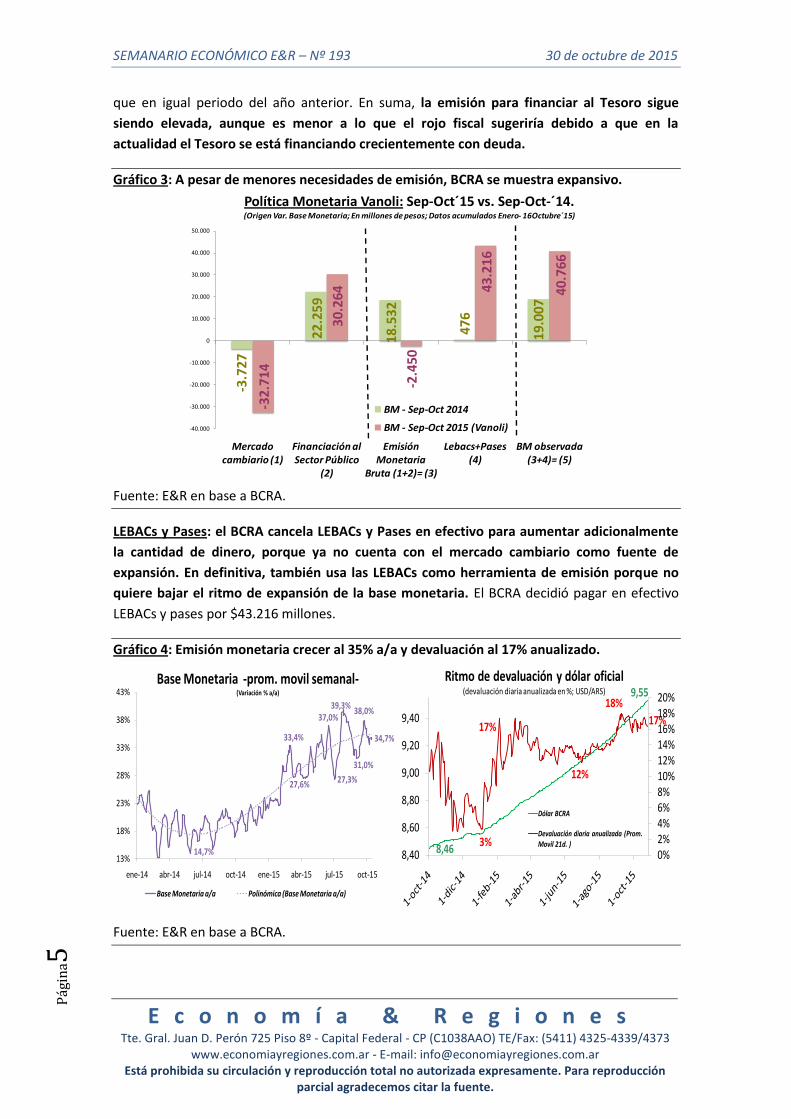

SE SIGUE EMITIENDO “DE MÁS”

El BCRA emite cada vez más. Cuando comparamos la expansión monetaria de septiembre

octubre 2015 (+$40.766 millones) contra la del mismo período de 2014 (+19.007 MM),

observamos que el BCRA emitió un 114% más este año que en el mismo período del año

anterior. En este escenario, el stock de base monetaria ascendió hasta $550.024 millones con

una variación del 34,7% a/a con respecto a octubre de 2014.

Mercado cambiario: Se pierden reservas por dólar ahorro e importaciones, aunque sirve

para absorber pesos. El Mercado cambiario ya no es expansivo como en los años anteriores,

cuando el BCRA compraba dólares, acumulaba reservas e inyectaba pesos a cambio. Ahora

sucede lo opuesto. El BCRA vende dólares, pierde reservas y retira pesos como contrapartida.

Concretamente, el Banco Central absorbió $32.714 millones de la economía a través de la

venta de divisas (perdida de reservas genuinas) entre septiembre y octubre de 20151; divisas

que surgieron de la venta de dólar ahorro y del pago de importaciones. La pérdida de reservas

se maquilla con endeudamiento. Sin el swap con China, las deudas bilaterales y la deuda en

default obstaculizada por el juez Griesa, las reservas habrían caído usd 9.100 millones más en

el año.

Señoreaje (Emisión para financiar al tesoro): las colocaciones de BONAC y BONAD del SPN

ayudan a moderar la emisión monetaria para financiar el déficit fiscal (señoreaje). Entre

septiembre y octubre de 2015 se emitieron $30.264 millones, cifra que fue un 36% más alta

1 La comparación se hizo entre las fechas 1 septiembre y 16 de octubre de 2015 y 2014 respectivamente.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

que en igual periodo del año anterior. En suma, la emisión para financiar al Tesoro sigue

siendo elevada, aunque es menor a lo que el rojo fiscal sugeriría debido a que en la

actualidad el Tesoro se está financiando crecientemente con deuda.

Gráfico 3: A pesar de menores necesidades de emisión, BCRA se muestra expansivo.

-3.7

27

22.2

59

18.5

32

476

19.0

07

-32.

714

30.2

64

-2.4

50

43.2

16

40.7

66

-40.000

-30.000

-20.000

-10.000

0

10.000

20.000

30.000

40.000

50.000

Mercado cambiario (1)

Financiación al Sector Público

(2)

Emisión Monetaria

Bruta (1+2)= (3)

Lebacs+Pases (4)

BM observada (3+4)= (5)

Política Monetaria Vanoli: Sep-Oct´15 vs. Sep-Oct-´14. (Origen Var. Base Monetaria; En millones de pesos; Datos acumulados Enero- 16Octubre´15)

BM - Sep-Oct 2014

BM - Sep-Oct 2015 (Vanoli)

Fuente: E&R en base a BCRA.

LEBACs y Pases: el BCRA cancela LEBACs y Pases en efectivo para aumentar adicionalmente

la cantidad de dinero, porque ya no cuenta con el mercado cambiario como fuente de

expansión. En definitiva, también usa las LEBACs como herramienta de emisión porque no

quiere bajar el ritmo de expansión de la base monetaria. El BCRA decidió pagar en efectivo

LEBACs y pases por $43.216 millones.

Gráfico 4: Emisión monetaria crecer al 35% a/a y devaluación al 17% anualizado.

8,46

9,55

3%

17%

12%

18%

17%

0%2%4%6%8%10%12%14%16%18%20%

8,40

8,60

8,80

9,00

9,20

9,40

Ritmo de devaluación y dólar oficial(devaluación diaria anualizada en %; USD/ARS)

Dólar BCRA

Devaluación diaria anualizada (Prom. Movil 21d. )

14,7%

33,4%

27,6%

39,3%37,0%

27,3%

31,0%

38,0%

34,7%

13%

18%

23%

28%

33%

38%

43%

ene-14 abr-14 jul-14 oct-14 ene-15 abr-15 jul-15 oct-15

Base Monetaria -prom. movil semanal-(Variación % a/a)

Base Monetaria a/a Polinómica (Base Monetaria a/a)

Fuente: E&R en base a BCRA.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

Esta aceleración de la emisión no será “gratis” en términos inflacionarios. Lo más probable

es que la inflación comience suavemente a acelerarse hacia fin de 2015 y comienzos de 2016.

Entre oct´14 y oct´15, el ritmo de crecimiento de la base monetaria pasó de 18% a 35%

interanual. Recordemos que la política monetaria impacta con retardo sobre la inflación.

RESULTADO DE LAS ELECCIONES: LA ECONOMÍA CUENTA

El oficialismo perdió 18 puntos porcentuales cuando se compara la elección presidencial 2015

(36%) contra la elección 2011 (54%). El FPV perdió las elecciones sub-nacionales en los distritos

más grandes del país como Mendoza, Córdoba, Buenos Aires y Santa Fe.

El empeoramiento de las principales variables macroeconómicas vinculadas con el ingreso

habría contribuido a la caída de los votos. En 2011, tanto los niveles como las dinámicas de

éstas se encontraban marcadamente mejor. El nivel de actividad, el crecimiento económico, la

riqueza, el salario, las exportaciones y el mercado de trabajo serían variables que explican la

merma de votos del oficialismo.

Mercado de trabajo

El mercado de trabajo alcanzó su mejor momento en 2011, cuando la tasa de empleo

(ocupados/población) superó la barrera del 43% y el desempleo se ubicó cerca del 7%. A partir

de ahí, la salud del mercado laboral comenzó a empeorar de la mando de una disminución

conjunta de la demanda (tasa de empleo) y de la oferta (tasa de actividad) de trabajo.

Gráfico 5: Tasa de empleo según INDEC.

IIT-201143.2%

IIT-201541.5%

41%

42%

42%

43%

43%

44%

Tasa de Empleo de INDEC(Ocupados / Población)

Tasa de empleo

Prom Móvil

Fuente: E&R en base a INDEC.

En concreto, los datos de empleo relevados en la EPH2 de INDEC muestran un estancamiento y

una caída posterior en la tasa de empleo de casi 2 puntos porcentuales entre IIT-2011 (46.6%)

y IIT-2015 (44.5%). El estancamiento del empleo coincide con la imposición del cepo cambiario

2Encuesta permanente de hogares.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

que desincentivó la inversión productiva, la demanda de empleo y sumergió al sistema

macroeconómico en una estanflación de oferta.

Una fuente alternativa a la EPH del Indec para analizar la evolución del empleo, es la base de

aportantes a la seguridad social que da cuenta sólo del trabajo registrado (SIPA)3. Estadísticas

que también publica INDEC en su informe de “Evolución de Puestos de Trabajo y Promedios de

Remuneraciones y Costo Salarial de los Asalariados Registrados”.

En concreto, el empleo privado (neto del aumento de la población) exhibe una disminución del

0.3% en promedio todos los años, en contraste con el empleo público que avanza un 7.7%

anual, haciendo que el empleo registrado promedio de la economía crezca un 0.2% todos los

años (ver cuadro siguiente). Es decir, el mercado laboral se mantiene a flote gracias al empleo

público pero a costa de generar puestos de trabajo de baja productividad relativa que

probablemente comprometan el crecimiento futuro del PBI.

Gráfico 6: Puestos de trabajo registrado según INDEC (en tasas) y estanflación.

Variación entre puntas IIT-

15 vs IIT-11

PROMEDIO ANUAL

Var IIT-15 vs IIT-11

Empleo privado registrado -1.4% -0.3%

Empleo público 11.2% 2.7%

Empleo registrado 1.0% 0.2%

Incapacidad de generar empleo privado vs exceso de creación del sector público

Fuente: E&R en base a INDEC.

Lo mismo sucede con la provincia de Buenos aires en donde tasa de empleo también sufre

una caída sucesiva y pasa de 43% en 2011 a 41% en 2015. Peor aún, esta jurisdicción tiene

problemas estructurales en su mercado de trabajo y presenta una tasa de desempleo en

torno a 8% bastante mayor al promedio nacional (6.6%); incluso en algunos municipios (y

aglomerados) como Mar del Plata-Batán la desocupación se ubica cerca de 10% en la

actualidad.

Gráfico 7: tasa de empleo en la provincia de Buenos Aires.

IIIT-2011; 43%

IIT-201541%

39%

40%

41%

42%

43%

44%

45% Tasa de empleo en los partidos GBA

tasa de empleo

Prom móvil

Fuente: E&R en base a INDEC.

3 No incluye Trabajo en negro.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

Nivel de actividad

El crecimiento económico también exhibe un marcado cambio de tendencia antes y después

del 2011. En concreto, el PBI se expandió a una tasa elevada hasta el 2011 inclusive;

alcanzando un promedio anual del 6.1 Pero a partir de 2011, el producto bruto se estancó y

exhibió una expansión de apenas 0.6% promedio anual. De modo que si se considera el

aumento de la población durante dicho período el producto bruto cayó un 2% promedio anual

entre el 2012 y el 2015 inclusive.

Gráfico 8: Tasas de variación del PBG E&R durante los 13 años K.

9.0

%

9.3

%

7.3

% 8.3

%

4.2

%

-4.2

%

8.5

%

6.3

%

0.9

%

2.8

%

-2.3

%

1.1

%

-5%

-3%

-1%

2%

4%

6%

8%

10%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Crecimiento Económico durante la gestión K

Tasas de crecimiento promedio

2003-2011 = 6,1%2012-2015 = 0,6%

Fuente: E&R en base a INDEC.

Lo mismo sucedió en las principales provincias del país. Como muestra el gráfico siguiente, el

diferencial de crecimiento más elevado se observa en la provincia de Buenos Aires en donde la

expansión económica pasó de 5.9% anual (2004-2011) a 0.1% (2012-2015); por lo que si se

considera el aumento de la población bonaerense, el producto por habitante se habría

reducido durante los últimos cuatro años.

Gráfico 9: Tasas de variación del PBG en las principales provincias del país.

4.2

%

6.5

%

5.5

%

5.9

%

-0.1%

1.4%

0.5% 0.1%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

Mendoza Córdoba Santa Fe Bs As

Crecimiento económico promedio2004-2011 vs 2012-2015

2004-2011 2012-2015

Fuente: E&R en base a INDEC.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

Ingreso per cápita o riqueza

Otra variable capaz influenciar el ánimo de los votantes es su nivel de riqueza, que se puede

medir a través del PBI per cápita en dólares. Para 2008 el PBI por habitante en dólares

corrientes había superado “al pico” de 1998 y su evolución mostraba una expansión sucesiva

desde 2002; ya en 2011 estaba bien por arriba del anterior pico. Incluso la medición de ingreso

per cápita en dólares a precios (de USA) de 2003 muestra un comportamiento similar.

En resumen, “la foto” de la riqueza, hasta 2011 inclusive, dejaba entrever una recuperación

sostenida a lo largo del tiempo. La táctica del gobierno era justamente estimular la demanda

agregada y el ingreso y utilizar el tipo de cambio como ancla nominal, generando un aumento

promedio de la riqueza. Pero la estrategia era insostenible en el tiempo y para evitar una

devaluación que corrija ese nivel de riqueza sobre estimulado se optó potenciar las

restricciones al dólar.

Por el contrario, pasado el 2011 el menor ingreso (que expusimos en los párrafos anteriores)

sumado a la devaluación del tipo de cambio (la fuerte devaluación de 2014) redujo el nivel de

riqueza y la retrotrajo a los niveles anteriores al 2011, pero sin un horizonte demasiado

alentador sobre su dinámica futura.

Gráfico 10: evolución del PBI en dólares.

201113,540

201513,428

201111,076 2015

10,428

2,500

4,500

6,500

8,500

10,500

12,500

14,500

RIQUEZA: PBI per cápita en dólares

En dólares corrientes

En dólares de 2003

Fuente: E&R en base a INDEC.

Salario real

Una variable que puede tener amplio impacto en las decisiones de voto es el salario de bolsillo,

o mejor dicho el poder de compra de dicho salario. El salario real venía creciendo y alcanzó su

pico en 2011. A partir de allí el poder adquisitivo del ingreso de los trabajadores se estancó e

incluso se redujo fuertemente en 2014 con la devaluación (del 22% en enero-14) y el marcado

raid inflacionario que alcanzó un máximo de 40% (en 2014).

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

Gráfico 11: evolución del poder adquisitivo del salario promedio (CVS nivel gral).

jul-11130

100

105

110

115

120

125

130

135

140

90

140

190

240

290

340

390

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

Evolución del salario(índices base enero 2004 =100)

Salario en dólares

Salario Real (eje derecho)

Fuente: E&R en base a INDEC.

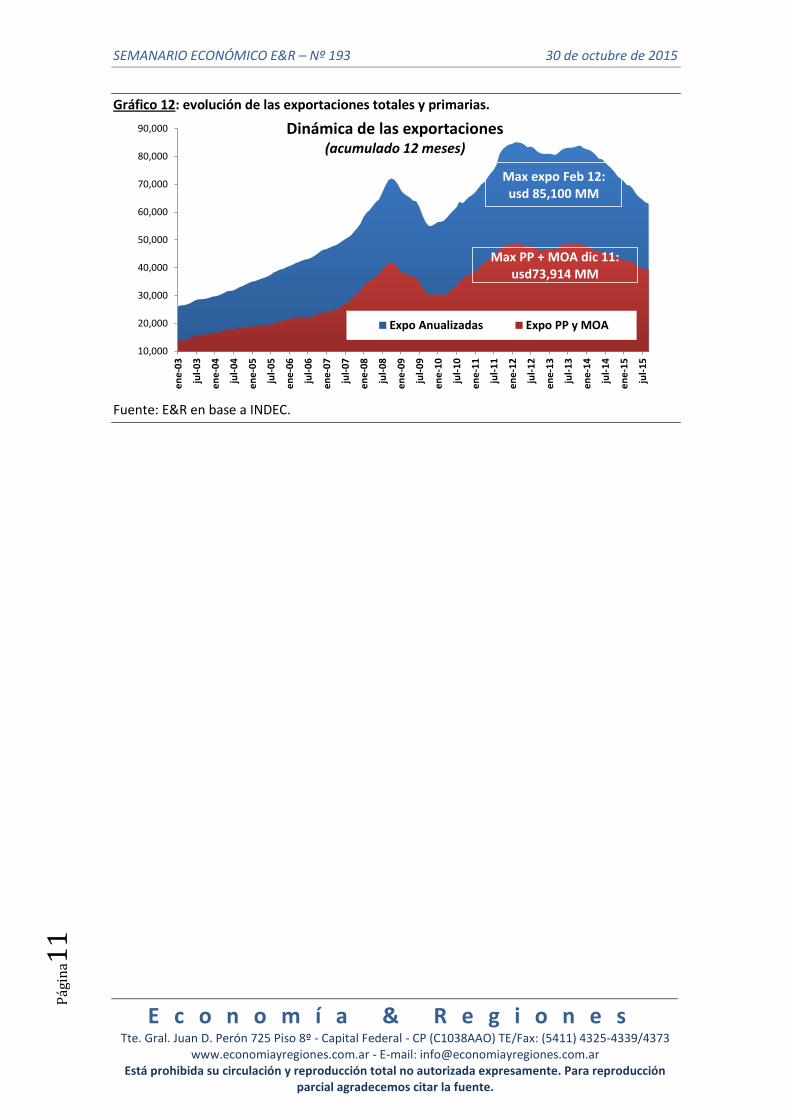

Exportaciones e ingreso de los sectores exportadores

Paralelamente, la dinámica de las exportaciones también puede ser relevante a la hora de

votar, dado que muchas jurisdicciones del país o sectores económicos producen para los

mercados internacionales y por ende, una caída en los valores exportados tiene impacto

directo en sus estructuras productivas, mercados de trabajo y nivel de actividad. Tal es el caso

de las economías regionales, productoras de bienes primarios y derivados, que se encuentran

distribuidas a lo largo y ancho del país. Lo mismo sucede con la industria automotriz cuyas

plantas están concentradas en Buenos Aires, Córdoba y Santa Fe.

Si bien existen componentes exógenos que afectan a las ventas externas y no dependen del

gobierno, hay otros aspectos que redujeron las cantidades exportadas y son responsabilidad

directa de la actual administración. Un ejemplo de lo anterior sería la descoordinación de

política fiscal y cambiaria que padecen las economías regionales al afrontar una elevada

presión tributaria mientras que el tipo de cambio (oficial) se usa como ancla nominal en un

contexto de caída de precios internacionales de commodities. Además la merma de dólares

provenientes de este frente obstaculiza la demanda de importaciones que resultan

fundamentales para abastecer a la industria (y demás sectores) de insumos y bienes de capital.

En este marco, las exportaciones alcanzaron un máximo de usd 85.100 millones en febrero de

2012 (12 meses acumulados), mientras que ventas externas de productos primarios y MOA

alcanzaron un pico de usd 48.898 millones en el mismo período. Luego, a partir de 2012,

empezaron a contraerse sucesivamente. Tanto que hoy, las exportaciones totalizan unos

63.083 millones, 26% menos que en feb-12; mientras que las exportaciones de productos

primarios y derivados descendieron a usd 39.700 millones, es decir 19% menos que el pico

anterior. De modo que la mala performance del frente exportador podría contribuir con las

decisiones electorales de estos sectores y jurisdicciones.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

Gráfico 12: evolución de las exportaciones totales y primarias.

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

Dinámica de las exportaciones(acumulado 12 meses)

Expo Anualizadas Expo PP y MOA

Max expo Feb 12: usd 85,100 MM

Max PP + MOA dic 11: usd73,914 MM

Fuente: E&R en base a INDEC.

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

2

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -1,9% -8,1% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 127,6 0,4% -1,5% 123,1 -0,5% -1,6% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 71,8 -0,1% -1,7% 67,1 -0,1% -1,1% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 201,3 4,2% 10,5% 190,0 1,8% 8,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 223,6 0,6% 7,3% 232,4 0,6% 7,5% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 240,4 0,0% 0,6% 273,2 1,0% 13,7% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 248,2 0,1% 2,2% 256,7 0,4% 3,4% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 47.947 -1,4% -15,2% 52.291 -0,2% -2,4% 49.523 -0,3% -4,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 57,9 4,2% 62,8% 55,6 2,4% 42,7% 54,4 12,9% 60,7% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 2,09 10,0% 38,4% 1,90 2,2% 35,7% 1,86 12,7% 21,6% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB 33,5 -3,8% 2,3% 34,8 7,6% 1,5% 32,4 9,1% 3,0% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 840,3 1,8% 26,2% 825,2 2,1% 26,5% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 800,4 2,0% 28,6% 784,5 2,0% 29,0% 766,6 2,1% 29,7% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC 872,4 1,4% 13,5% 860,1 0,7% 14,0% 853,7 1,0% 15,1% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC 1164,6 1,2% 23,1% 1151,2 6,8% 25,9% 1077,4 0,9% 26,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 143,7 -0,5% -24,8% 144,3 -0,3% -24,2% 144,7 -4,2% -24,5% 177,6 -10,4% 198,1 -5,8% 210,3 8,7% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 210,9 1,4% 28,2% 208,0 3,2% 32,7% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 203,1 1,3% 24,0% 200,6 1,6% 30,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 215 2,6% 35,3% 209,3 7,7% 35,6% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC - - - 4.716 0,0% 31,0% 4.716 0,0% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC - - - 3.822 0,0% 38,6% 3.822 18,3% 38,6% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,90 0,5% 10,7% 8,86 1,0% 10,7% 8,77 1,0% 10,6% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 1,3% 14,2% 11,76 -1,2% 21,1% 11,90 -1,6% 17,7% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,32 0,1% -25,1% 1,31 1,1% -25,8% 1,30 -5,8% -26,8% 1,67 6,9% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC 5.321 -2,6% -25,2% 5.232 -1,8% -19,2% 5.038 -0,3% -4,1% 72.017 -13,3% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC 4.965 -1,4% -15,2% 4.978 -0,8% -9,0% 4.993 -0,3% -4,2% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC 356 -14,9% -71,7% 254 -11,0% -74,8% 45 0,0% 4,7% 6.769 -25,2% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

may-15 abr-15 mar-15

Sector Externo Detalle Fuentemay-15 abr-15

2013 2012 2011

2014 2013 2012 2011

2014Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemay-15 abr-15 mar-15

mar-15 2014 2013 2012 2011

Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 193 30 de octubre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

3

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 468.116 2,2% 32,5% 458.015 1,1% 29,3% 453.065 0,5% 29,0% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 779.757 2,6% 35,7% 760.050 2,3% 35,1% 742.827 0,2% 32,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.251.497 2,5% 31,2% 1.220.839 1,1% 29,6% 1.207.464 0,5% 30,3% 1.001.027 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 797.142 4,0% 35,4% 766.280 3,3% 33,9% 741.604 2,9% 33,2% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 637.633 2,3% 24,9% 623.333 2,4% 23,6% 608.896 2,1% 20,9% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 272.519 2,9% 74,0% 264.833 -2,1% 89,3% 270.543 3,0% 107,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 33.283 -1,8% 16,6% 33.909 7,7% 20,2% 31.490 0,1% 16,6% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 20,20 -1,0% -9,4% 20,40 2,7% -13,9% 19,87 0,2% -14,5% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,25 -2,4% -15,6% 20,74 -0,3% -19,7% 20,80 0,9% -21,1% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - 617 3,4% -22,9% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg - - - 1229 7,1% 44,9% 1147 4,2% 44,1% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 138.139 2,6% 31,5% 112.659 1,6% 21,5% 105.400 2,2% 33,9% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -17.429 43% -588% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -27.895 18% 539% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON 2,10 2,7% -15,5% 2,04 6,3% -23,6% 1,92 -4,0% -29,7% 2,50 4,9% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB 13,25 3,9% 20,5% 12,75 0,0% 15,9% 12,75 4,1% 18,6% 10,96 29,9% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,06 0,6% 37,8% 3,04 -3,2% 36,2% 3,15 11,5% 35,5% 2,35 9,2% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 3,1% -18,8% 1,08 -0,1% -21,5% 1,08 -4,7% -21,4% 1,33 0,0% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.107 1,0% 9,6% 2.086 0,0% 10,7% 2.086 -0,9% 11,4% 1.947 17,6% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 131,0 3,4% -4,5% 126,8 1,9% -5,2% 124,4 -1,9% -6,3% 131,8 9,9% 119,9 13,3% 105,9 0,0% 105,9 8,7%

Índice Dax Alemania (en USD) Bloomberg 154,7 0,3% -2,9% 154,3 1,2% -1,5% 152,4 2,4% -1,2% 151,5 14,8% 131,9 25,2% 105,4 -4,1% 110,0 12,1%

Índice Bovespa Brasil (en USD) Bloomberg 47,3 1,7% -23,7% 46,5 11,8% -22,2% 41,6 -9,8% -20,7% 58,2 -10,5% 65,0 -18,4% 79,7 -16,5% 95,4 -3,9%

Índice Igpa Chile (en USD) Bloomberg 89,7 2,2% -5,2% 87,7 6,0% -5,2% 82,7 -2,7% -5,2% 89,9 -18,3% 110,0 -7,5% 118,9 -3,6% 123,3 9,9%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 352 -3,9% -35,5% 357 -3,7% -34,8% 360 -3% -31,1% 464 -10,2% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 6.294 -0,8% -9,5% 6.042 -0,8% -14,0% 5.718 -1,2% -19,9% 6.848 -6,6% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 64,6 -4,6% -41,1% 59,4 -4,7% -44,9% 55,7 -4,8% -48,1% 98,8 -2,1% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.198 -0,6% -7,0% 1.198 -0,7% -7,7% 1.178 -1,0% -11,8% 1.261 -14,2% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

ARGENTINA

2014 2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

may-15 abr-15 mar-15 2014 2013 2012 2011

Politica Fiscal Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

may-15 abr-15 mar-15

2014 2013 2012 2011Precios Commodities Detalle Fuente

may-15 abr-15 mar-15