Santander Asset Management - Iberian Value

20

1 1 PÍDENOS MÁS: Más experiencia Más solidez Más visión Santander Asset Management - Iberian Value Abril 2018

Transcript of Santander Asset Management - Iberian Value

11

PÍDENOS MÁS: Más experiencia Más solidez Más visión

Santander Asset Management - Iberian ValueAbril 2018

2

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

ÍNDICE

Nuestra filosofía de inversión1

Idea de inversión2

Resultados3

3

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

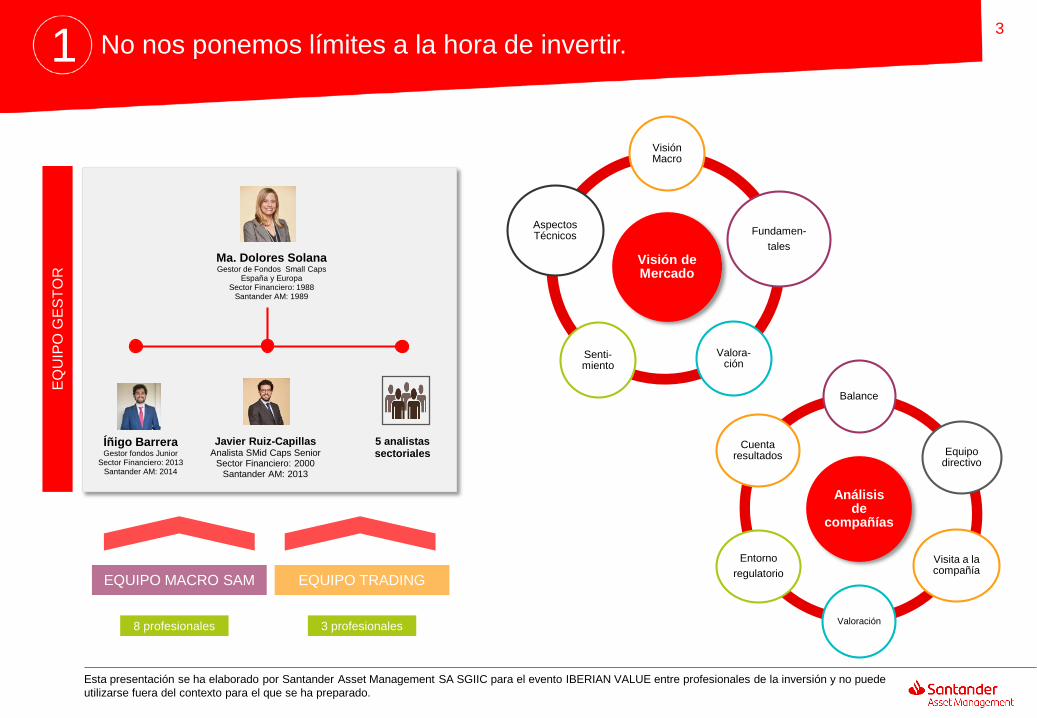

Análisis de

compañías

Balance

Equipo directivo

Visita a la compañía

Valoración

Entornoregulatorio

Cuenta resultados

No nos ponemos límites a la hora de invertir.

EQUIPO MACRO SAM EQUIPO TRADING

8 profesionales

Javier Ruiz-CapillasAnalista SMid Caps Senior

Sector Financiero: 2000Santander AM: 2013

Ma. Dolores SolanaGestor de Fondos Small Caps

España y EuropaSector Financiero: 1988

Santander AM: 1989

Íñigo BarreraGestor fondos Junior

Sector Financiero: 2013Santander AM: 2014

5 analistas sectoriales

1

Visión de Mercado

Visión Macro

Fundamen-tales

Valora-ción

Senti-miento

Aspectos Técnicos

3 profesionales

EQU

IPO

GES

TOR

4

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

La valoración es condición necesaria pero no suficiente.

Valoración Reestructuración

Crecimiento M & A

Política de Dividendos

Comunicación

Credibilidad

Management

Venta de activos

Reducción de costes

Márgenes operativos

Estructura de deuda

Financiación

Riesgos estratégicos

Orgánico y/o inorgánico

Innovación

Like for like

Análisis competencia

Barreras de entrada

Concentración sectorial

Cuota de mercado

1

5

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

ÍNDICE

Nuestra filosofía de inversión1

Idea de inversión2

Resultados3

6

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

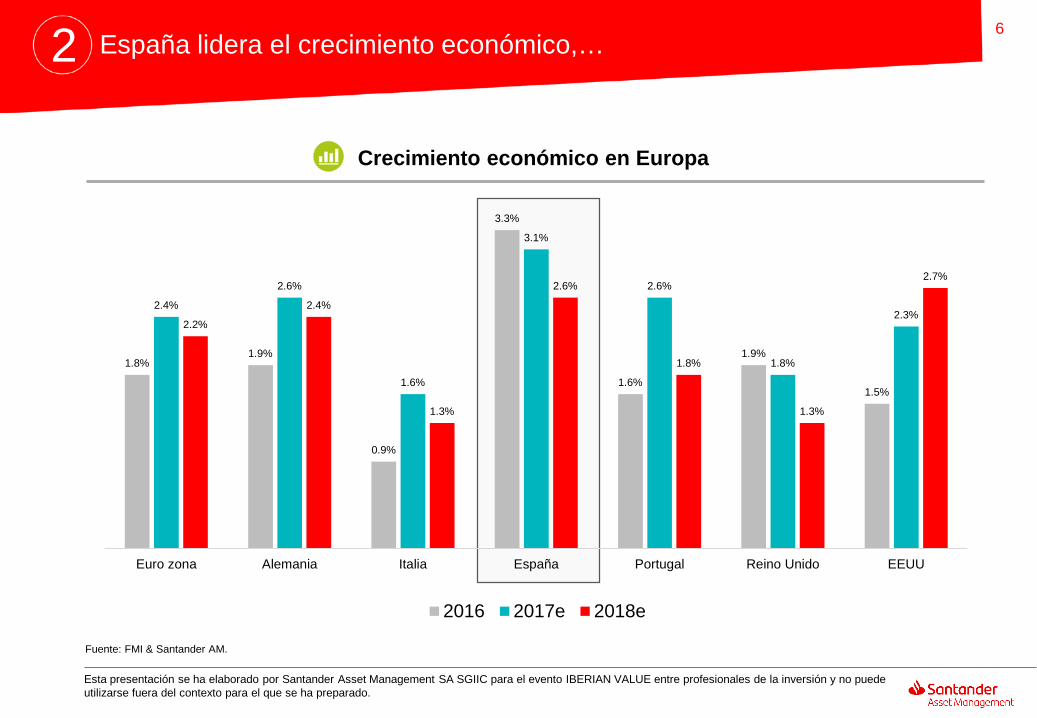

España lidera el crecimiento económico,…

Fuente: FMI & Santander AM.

1.8%1.9%

0.9%

3.3%

1.6%

1.9%

1.5%

2.4%

2.6%

1.6%

3.1%

2.6%

1.8%

2.3%2.2%

2.4%

1.3%

2.6%

1.8%

1.3%

2.7%

Euro zona Alemania Italia España Portugal Reino Unido EEUU

2016 2017e 2018e

2

Crecimiento económico en Europa

7

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

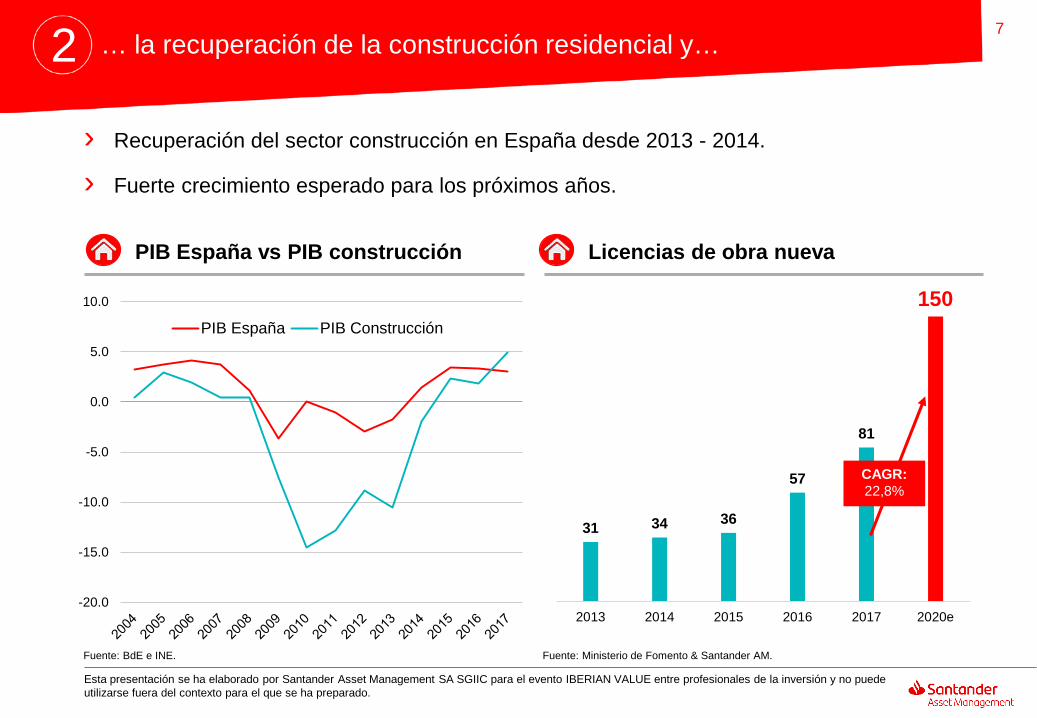

… la recuperación de la construcción residencial y…2

31 34 36

57

81

150

2013 2014 2015 2016 2017 2020e

Licencias de obra nueva

Fuente: Ministerio de Fomento & Santander AM.

CAGR: 22,8%

PIB España vs PIB construcción

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

PIB España PIB Construcción

Fuente: BdE e INE.

› Recuperación del sector construcción en España desde 2013 - 2014.

› Fuerte crecimiento esperado para los próximos años.

8

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

0% 2% 4% 6% 8% 10%

Europa

África

Asia

Oriente Medio

Américas

…cuenta con buenas perspectivas en el turismo global.

Fuente: OMC & Santander AM.

19

21 21 2122

23

2526

27

2010 2011 2012 2013 2014 2015 2016 2017 2018

2

Crecimiento turismo internacional 2017 Capacidad global de cruceros

Capacidad de pasajeros (millones)

› El turismo internacional en Europa crece más del 7% en 2017.

› Cruceros, un sector al alza.

9

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

Mantenimiento70%

Exportaciones19%

Cruceros5%

Nuevas instalaciones

6%

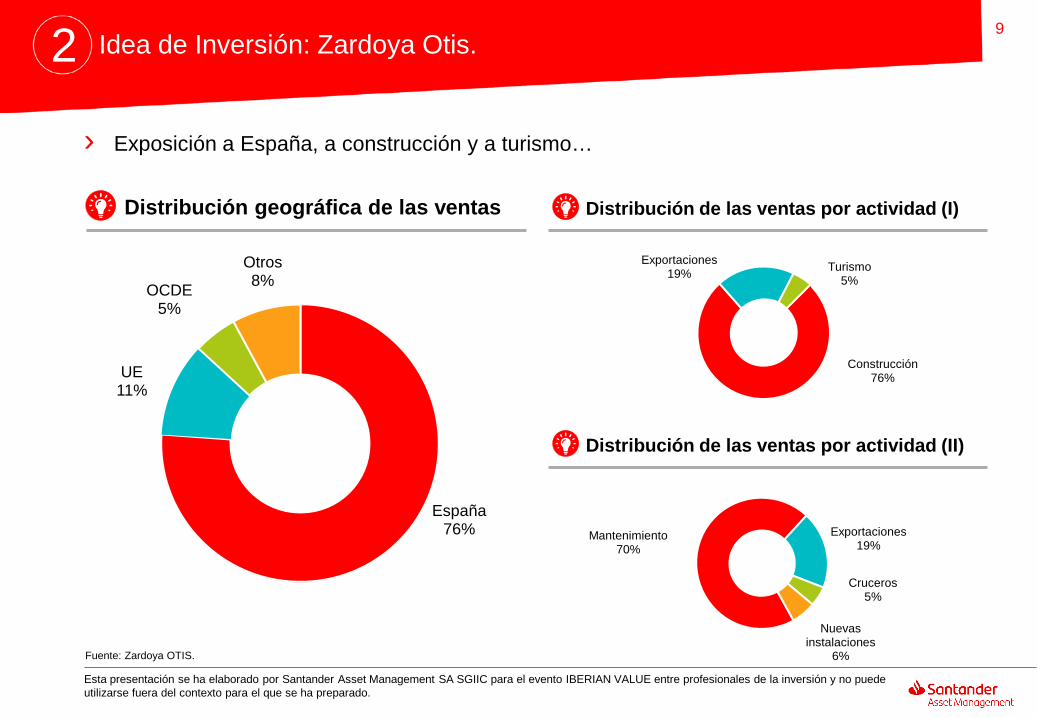

Idea de Inversión: Zardoya Otis.

España76%

UE11%

OCDE5%

Otros8%

Construcción76%

Exportaciones19% Turismo

5%

Fuente: Zardoya OTIS.

2

› Exposición a España, a construcción y a turismo…

Distribución geográfica de las ventas Distribución de las ventas por actividad (I)

Distribución de las ventas por actividad (II)

10

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

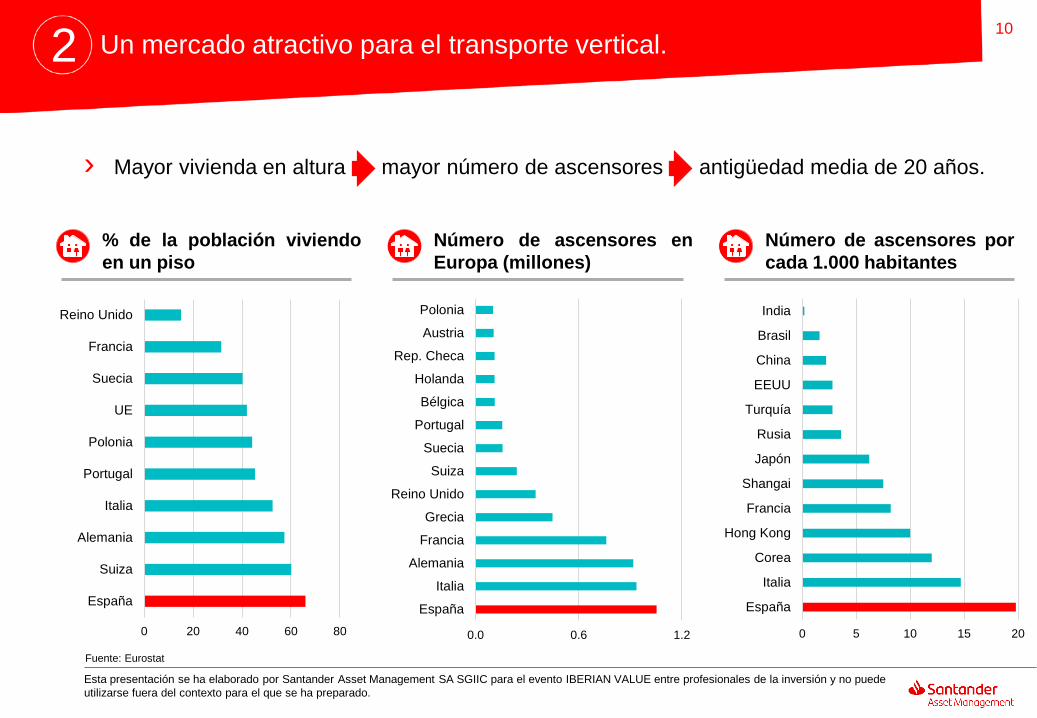

Un mercado atractivo para el transporte vertical.

Fuente: Eurostat

2

% de la población viviendoen un piso

› Mayor vivienda en altura mayor número de ascensores antigüedad media de 20 años.

0 20 40 60 80

España

Suiza

Alemania

Italia

Portugal

Polonia

UE

Suecia

Francia

Reino Unido

0.0 0.6 1.2

España

Italia

Alemania

Francia

Grecia

Reino Unido

Suiza

Suecia

Portugal

Bélgica

Holanda

Rep. Checa

Austria

Polonia

0 5 10 15 20

España

Italia

Corea

Hong Kong

Francia

Shangai

Japón

Rusia

Turquía

EEUU

China

Brasil

India

Número de ascensores enEuropa (millones)

Número de ascensores porcada 1.000 habitantes

11

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

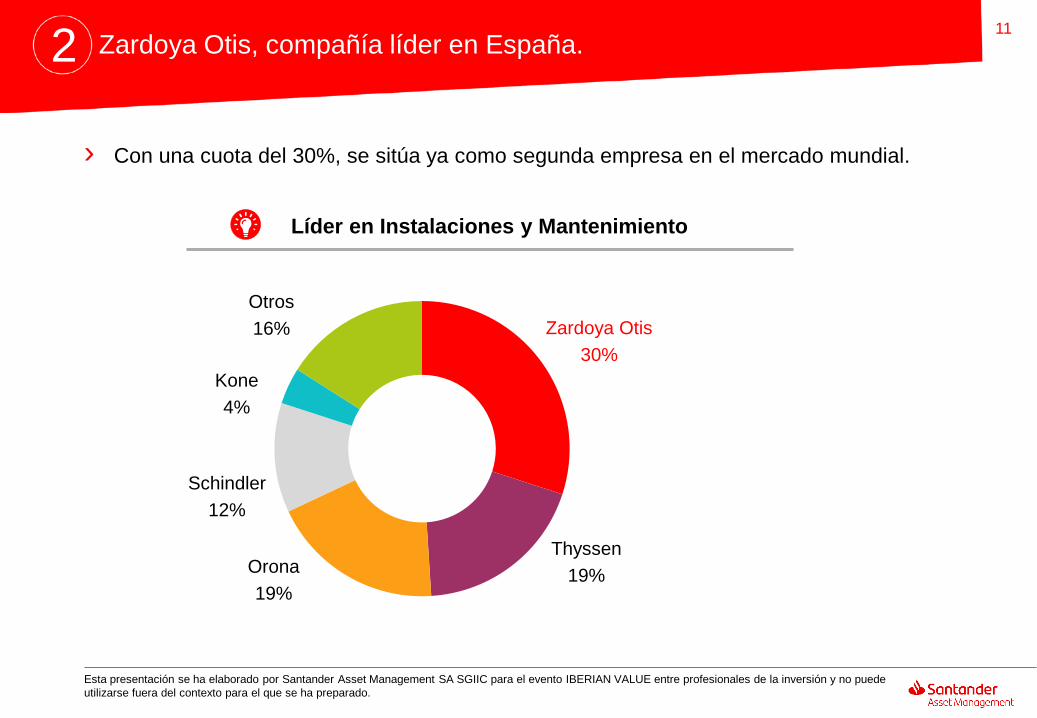

Zardoya Otis, compañía líder en España.2

› Con una cuota del 30%, se sitúa ya como segunda empresa en el mercado mundial.

Líder en Instalaciones y Mantenimiento

Zardoya Otis30%

Thyssen19%Orona

19%

Schindler12%

Kone4%

Otros16%

12

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

Zardoya Otis, esperamos mejora de las ventas.

1. Nuevas instalaciones› Crecimiento licencias de obra en España.› Renovación: parque con más de 20 años

de antigüedad.› Nueva movilidad: ascensores vivienda

unifamiliar (ONCE).

2. Mantenimiento› Nuevas obras se traduce en nuevo

mantenimiento.› Recuperación en precios (correlación con

el IPC, I+D en digitalización).› M&A - compra competidores de nicho

(aproximadamente 1%/2% crecimientoinorgánico).

3. Exportaciones› Mejora del PIB en Europa y Oriente

medio.› Mayor actividad en el negocio de

cruceros (5%).0

200

400

600

800

1,000

1,200

Fuente: Zardoya OTIS & Santander AM

2

Evolución de las ventas y estimaciones

13

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

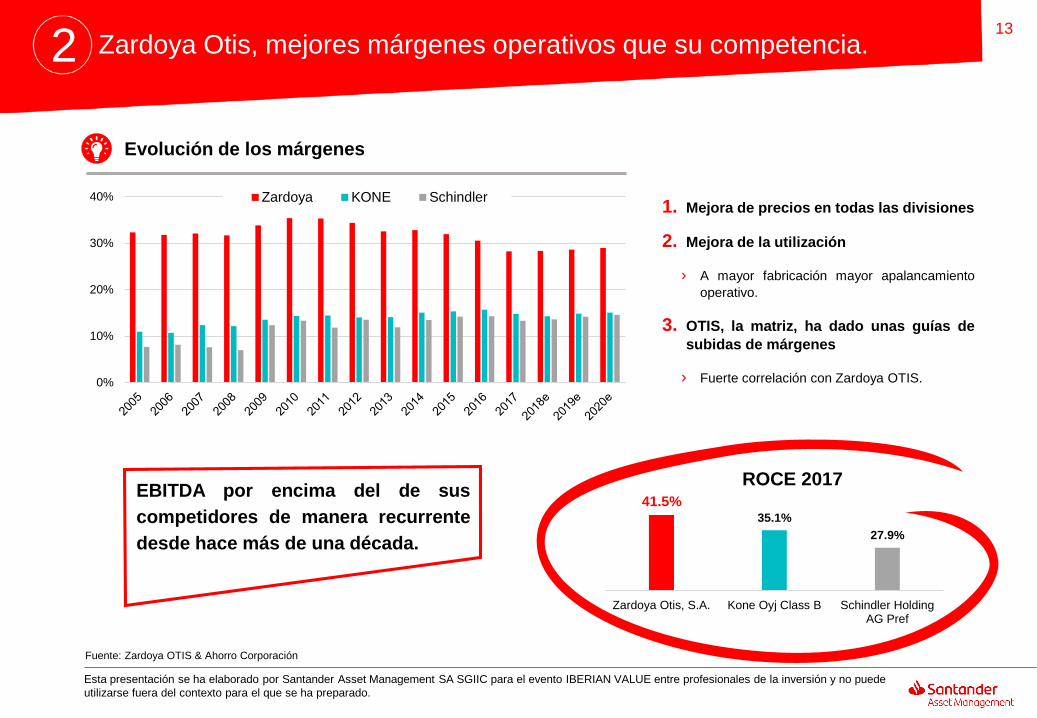

Zardoya Otis, mejores márgenes operativos que su competencia.

Fuente: Zardoya OTIS & Ahorro Corporación

41.5% 35.1%

27.9%

Zardoya Otis, S.A. Kone Oyj Class B Schindler HoldingAG Pref

0%

10%

20%

30%

40% Zardoya KONE Schindler

2

Evolución de los márgenes

1. Mejora de precios en todas las divisiones

2. Mejora de la utilización

› A mayor fabricación mayor apalancamientooperativo.

3. OTIS, la matriz, ha dado unas guías desubidas de márgenes

› Fuerte correlación con Zardoya OTIS.

ROCE 2017EBITDA por encima del de suscompetidores de manera recurrentedesde hace más de una década.

14

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

-40

0

40

80

120

160

200

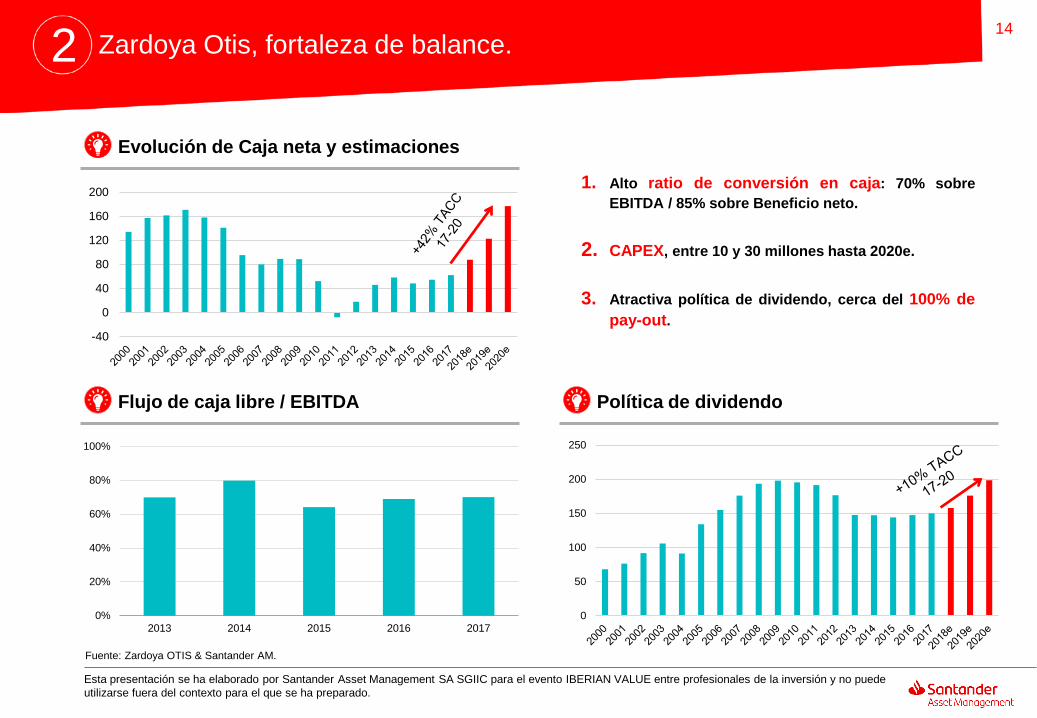

Zardoya Otis, fortaleza de balance.

1. Alto ratio de conversión en caja: 70% sobreEBITDA / 85% sobre Beneficio neto.

2. CAPEX, entre 10 y 30 millones hasta 2020e.

3. Atractiva política de dividendo, cerca del 100% depay-out.

0

50

100

150

200

250

Fuente: Zardoya OTIS & Santander AM.

2

Evolución de Caja neta y estimaciones

Flujo de caja libre / EBITDA

0%

20%

40%

60%

80%

100%

2013 2014 2015 2016 2017

Política de dividendo

15

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

Zardoya Otis, valoración atractiva en relativo a su historia.

Fuente: Santander AM, Factset.

2

Evolución 12M PER Evolución 12M EV/EBITDA

› Más barata que su media histórica, con mejores perspectivas de crecimiento.

15

17

19

21

23

25

27

29

31

33

10

12

14

16

18

20

16

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

Zardoya Otis, empresa con conciencia social.2

Innovación tecnológica

› GEN2 Flex es capaz de reducir en un 80% el consumo eléctricode los ascensores.

› GEN2 Switch Solar fue el primer ascensor fotovoltaico deEspaña y uno de los primeros del mundo. Ahorro del 100% enla factura de la luz

Diversificación de producto y cliente

› Acuerdos con la ONCE para mejorar la accesibilidad.

› Viviendas unifamiliares (envejecimiento de la población).

Digitalización

› Desarrollo de aplicaciones para mejorar la conectividad de losascensores (internet de las cosas).

› Permite mejorar las labores de mantenimiento.

› Mayor valor añadido para los clientes.

17

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

6

7

8

9

10

11

12

13

mar.-08 mar.-09 mar.-10 mar.-11 mar.-12 mar.-13 mar.-14 mar.-15 mar.-16 mar.-17 mar.-18

2

› Caída de la acción en un entorno positivo.

Zardoya Otis, técnico y sentimiento no acompañan.

Evolución del precio de la acción

Fuente: Bloomberg.

Estimaciones de consenso

Sell Buy Neutral

72% 14% 14%

18

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

2

ÍNDICE

Nuestra filosofía de inversión1

Idea de inversión2

Resultados3

19

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el evento IBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto para el que se ha preparado.

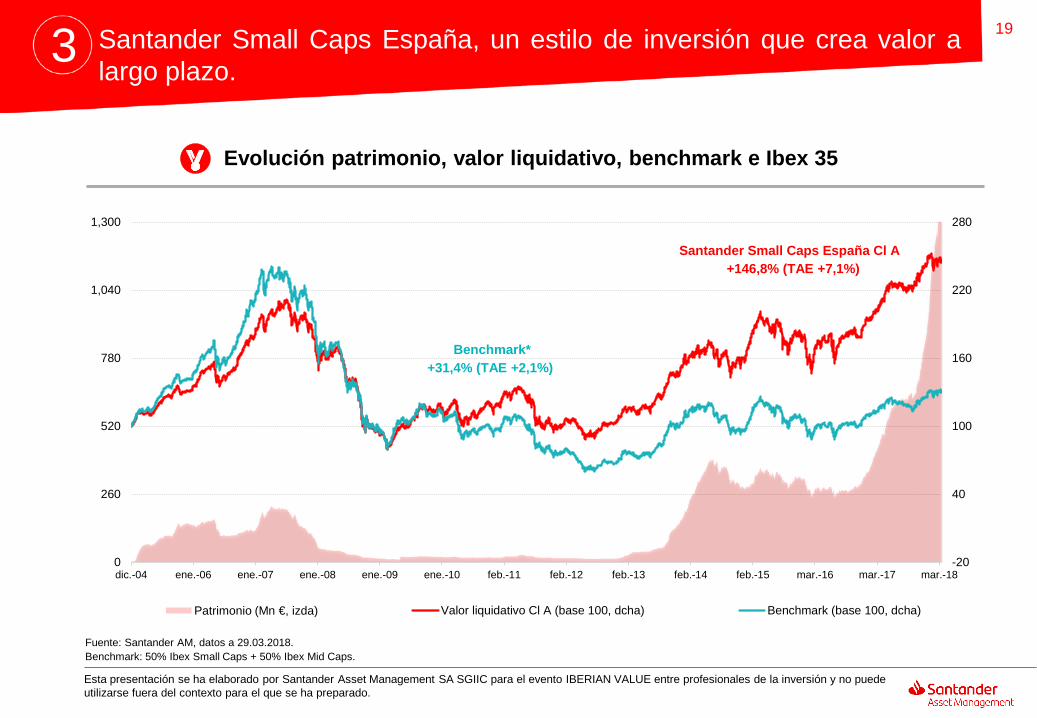

Evolución patrimonio, valor liquidativo, benchmark e Ibex 35

Santander Small Caps España, un estilo de inversión que crea valor alargo plazo.

3

-20

40

100

160

220

280

0

260

520

780

1,040

1,300

dic.-04 ene.-06 ene.-07 ene.-08 ene.-09 ene.-10 feb.-11 feb.-12 feb.-13 feb.-14 feb.-15 mar.-16 mar.-17 mar.-18

Patrimonio (Mn €, izda) Valor liquidativo Cl A (base 100, dcha) Benchmark (base 100, dcha)

Santander Small Caps España Cl A +146,8% (TAE +7,1%)

Benchmark*+31,4% (TAE +2,1%)

Fuente: Santander AM, datos a 29.03.2018.Benchmark: 50% Ibex Small Caps + 50% Ibex Mid Caps.

20ESPAÑA

Esta presentación se ha elaborado por Santander Asset Management SA SGIIC para el eventoIBERIAN VALUE entre profesionales de la inversión y no puede utilizarse fuera del contexto parael que se ha preparado.

La información sobre previsiones y estimaciones constituye la opinión del equipo gestor y se haelaborado a partir de fuentes que se consideran fiables sin que Santander Asset Managementpueda ser considerado responsable del uso indebido que se haga de ella.

La información sobre valores contenida en este documento se ha concebido como una idea deinversión teórica y no representa ninguna oferta, solicitud, ni recomendación de inversión,compra o venta de dichos valores.

La inversión en fondos de inversión u otros productos financieros indicados en el presentedocumento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito,emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios demercados emergentes.

Para cualquier información relativa al producto puede dirigirse a SANTANDER ASSETMANAGEMENT S.A. S.G.I.I.C. (Calle de Serrano nº 69 28006 - MADRID, sociedad gestora deinstituciones de inversión colectiva registrada en la Comisión Nacional del Mercado de Valores(CNMV) con el número 12). El Depositario de los fondos es Santander Securities Services S.A.(Av. De Cantabria S/N - 28660 Boadilla del Monte – Madrid).

© SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C., All Rights Reserved.