S. Andrés González-Moralejo ESTIMACIÓN DE LOS … · donde Q es una cierta ... de rendimientos a...

23

Separata ITEA INFORMACIÓN TÉCNICA ECONÓMICA AGRARIA, VOL. 107 N.º 2 (126-147), 2011 S. Andrés González-Moralejo ESTIMACIÓN DE LOS COSTES TOTALES DE LOS OPERADORES LOGÍSTICOS DE FRÍO. ¿SON RELEVANTES LOS COSTES EXTERNOS EN EL TRANSPORTE DE ALIMENTOS PERECEDEROS?

-

Upload

nguyennguyet -

Category

Documents

-

view

223 -

download

0

Transcript of S. Andrés González-Moralejo ESTIMACIÓN DE LOS … · donde Q es una cierta ... de rendimientos a...

Separata ITEA

INFORMACIÓN TÉCNICA ECONÓMICA AGRARIA, VOL. 107 N.º 2 (126-147), 2011

S. Andrés González-Moralejo

ESTIMACIÓN DE LOS COSTES TOTALES DE LOS OPERADORES LOGÍSTICOS DEFRÍO. ¿SON RELEVANTES LOS COSTES EXTERNOS EN EL TRANSPORTE

DE ALIMENTOS PERECEDEROS?

126 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

Estimación de los costes totales de los operadores logísticosde frío. ¿Son relevantes los costes externos en el transportede alimentos perecederos?

S. Andrés

Grupo de Economía Internacional. Universidad Politécnica de Valencia. Dept. Economía y CienciasSociales. E.T.S. Ingenieros Agrónomos. Edificio 3B (2º planta). Camino de Vera, s/n. 46022 Valencia.E-mail: [email protected]

Resumen

En este trabajo se analizan los costes totales que genera a los operadores logísticos de frío su actividadde transporte de alimentos perecederos en carga fraccionada. Utilizando datos para el año 2008,obtenidos directamente de una muestra de empresas porteadoras, se cuantifican socialmente dichoscostes y se formula la estructura de precios, al objeto de detallar las divergencias que existen entre loscostes externos y los costes privados del productor y compararlos con el precio final al que se ofrece elservicio. Se constata que el actual sistema de tarificación genera recursos suficientes para soportar loscostes externos del transporte.

Palabras clave: carga fraccionada, mercancías perecederas, costes del productor, costes externos, precios.

AbstractLow-temperature distribution companies: producer costs, external costs and prices at transport inpart load of perishable freight. Is the externality value important?

In this paper we analyze the total costs generated to low-temperature distribution companies by thetransport in part load of perishable freight. Using the data of 2008, which have been directly obtainedfrom a sample of transport companies, the social costs and the tariff system are estimated with theaim of accentuating the difference between the external costs and producer costs, and comparingthem with final prices. According to those calculations we can state that current tariff system offersenough resources to cover the external costs.

Key words: part load, perishable freight, producer costs, external costs, prices.

Introducción

Siguiendo la notación empleada en De Rus(2003), la función de producción de servi-cios de transporte de perecederos en cargafraccionada puede ser representada comouna función matemática del tipo:

Q = f(K, V, L, G, RN, t) [1]

donde Q es una cierta cantidad de serviciosde transporte frigorífico que para ser pro-ducida requiere del uso de infraestructuras(K), como la carretera; vehículos (V), comolos camiones frigoríficos articulados o de re -parto; conductores y otro personal de apo -yo (L), como comerciales y administrativos;energía, combustibles y repuestos (G); otrosactivos (RN), que se refieren principalmente

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 127

a los recursos naturales como el sue lo; ytiempo (t) mientras las mercancías son tras-ladadas de un lugar a otro.

En la mayoría de los casos, los recursos natu-rales son bienes para los que no existe mer-cado. Por ello, el input RN es habitualmenteaportado por la sociedad (pagado por el sis-tema público), de manera que las empresasporteadoras no asumen el coste de su utili-zación. Aquí subyace el problema de lasexternalidades que se generan en esta acti-vidad de transporte: el impacto derivado desu producción, cuyo coste recae sobre lasociedad en su conjunto. Fundamentalmen-te son cinco los tipos de externalidad a losque nos referimos: polución, ruido, acciden-tes de tráfico, congestión y daños a la carre-tera. Mientras tanto, los costes asociados alresto de los inputs recaen sobre las empresascargadoras (t) o porteadoras (K, V, L y G). Enconsecuencia, podemos afirmar que eltransporte de alimentos genera tres tipos decostes en función de sobre quién recaen losmismos: costes del productor (costes priva-dos asumidos por el transportista), CP, costesdel propietario de la mercancía (costes detiempo asumidos por el cargador), CC, y cos-tes externos (asumidos por agentes tercerosajenos al servicio de transporte), CE. Así, elcoste total del transporte (denominado ha -bitualmente coste social) será:

CT = CP + CC + CE [2]

De acuerdo a lo anterior, el objetivo delpresente trabajo es la identificación y esti-mación de los principales componentes queintegran el coste total (CP y CE) y el preciofinal en la actividad de transporte por ca -rretera en carga fraccionada realizada poroperadores logísticos de frío (OLF)1. Unavez determinados, se detallarán las di ver-gencias que existen entre los costes ex ter-nos y los costes privados del productor y secompararán con el precio final al que seofrece el servicio.

En el transporte de perecederos el tiempoinvertido es realmente importante, ya quela rapidez y fiabilidad de las entregas estáinversamente relacionada con el coste demantener un stock determinado de mercan-cía2. Se trata de un consumo de tiempo cuyocoste recae sobre los propietarios de lasmercancías que son transportadas. Dichocoste se define como la valoración moneta-ria del tiempo transcurrido entre la recep-ción y la entrega, incluyendo no sólo eltiempo de permanencia en el camión, sinotambién los tiempos de carga y descarga, lostiempos de espera y los tiempos de manipu-lación en las plataformas logísticas del ope-rador. Para obtener una aproximación mo -netaria del valor del tiempo se enfrentan

1. El transporte de mercancías por carretera conforma un mercado tremendamente complejo, por dos razonesfundamentales: el elevado número de empresas con acusado grado de atomización, lo que provoca la existenciade rendimientos a escala constantes o ligeramente crecientes (Blauwens et al., 2007), y los altos niveles de compe-tencia en que se basa el desarrollo de su actividad (Quinet y Vickerman, 2004; De Rus et al., 2003). Dado el entra-mado de distintas empresas que ofrecen servicios de transporte por carretera (autónomos, agencias de transpor-te…), este trabajo enfoca su atención en la figura que más se ha consolidado en los últimos años en el sector de laalimentación perecedera, el operador logístico de frío, que es una empresa especializada en la realización de unaamplia gama de actividades relacionadas con la logística a temperatura controlada: servicios de transporte y degestión de transporte, servicios de gestión de la cadena de suministro, servicios de gestión de almacenes, gestiónde sistemas de información…

2. Andrés y Compés (2009) han demostrado que en el transporte frigorífico de alimentos las especificidades tem-porales (asociadas tanto a las exigencias de los consignatarios como al carácter altamente perecedero del produc-to) son las más relevantes, incluso se anteponen en importancia a las inversiones en activos dedicados y localizadosen las que en ocasiones incurre el OLF para realizar su actividad.

problemas, ya que el valor del tiempo difiereentre cargadores, pues depende de las con-diciones particulares del producto (fecha decaducidad y variabilidad en sus cotizaciones)y de los requerimientos de los consignatariosde la mercancía (especialmente exigentes enel caso de la gran distribución, con horariosmuy rígidos para la recepción y descarga ystock cero), y no es posible en contrar unvalor como medida única. En con secuencia,a efectos de este trabajo se considerarácomo coste total a la suma de los costes pri-vados del productor más los costes externos.El último componente del coste total, loscostes del cargador, dado que no es posibleatribuirle un valor único, queda excluido denuestro análisis empírico.

Los análisis relativos a los costes de las activi-dades de transporte y a su tarificación hansuscitado el desarrollo de una notable litera-tura en la que el lector interesado puedeprofundizar. Una revisión completa de loscostes del transporte se encuentra en el tra-bajo de Pels y Rietveld (2000). La importanciade las economías de densidad y de escala hasido abordada en diversos trabajos empíri-cos, entre los que puede consultarse Berech-man (1987) y Caves y Christensen (1988). Enla estimación de funciones de costes, los prin-cipales estudios sectoriales se resumen enOum y Waters (1997). Aplicaciones específi-cas al transporte de mercancías se hallan enDaughety et al. (1985) y Harmatuck (1991).

Originados en los aportes de Newbery, sontambién numerosos los trabajos que anali-zan la tarificación, para cualquier tipo deusuario, por el uso de las infraestructuras enpresencia de externalidades. Los primerosestudios de Newbery (1988, 1989, 1991) des-arrollaron el análisis de la tarificación especí-fica de las carreteras y, posteriormente, sehan publicado trabajos que determinan lasventajas e inconvenientes de cualquier cam-bio tarifario en el sistema de transporte porcarretera (Greene et al., 1997; Ahlstrand,

2001), que permita adecuar los niveles detráfico y reducir los actuales problemas deri-vados de las externalidades. Si bien es ciertoque la mayoría de estos trabajos se refierenal análisis del transporte urbano, también loshay que han analizado esta cuestión a nivelinterurbano (Sansom et al., 2001; Vermeulenet al., 2004). Sin embargo, resulta mucho másescasa la literatura económica que con carác-ter académico aborda los principios de latarificación en el tráfico de mercancías, puessu análisis empírico conlleva graves dificulta-des prácticas, destacando la existencia dealgunos estudios empíricos que se han plan-teado la necesidad de regular precios (Hur-ley, 1995) o las implicaciones económicas quela introducción de un impuesto especial (to ne-lada-kilómetro) al transporte de mercancíaspor carretera supondría para la economíaeuropea (Barker y Köhler, 2000).

El problema de las externalidades y sus meca-nismos de corrección se tratan habitualmenteen el análisis microeconómico general, perouna definición específica para el caso deltransporte se recoge en De Rus et al. (2003).Aplicaciones recientes para el caso españolson el trabajo de Álvarez et al. (2007), queestima la estructura de precios óptimos (dife-renciando por tipo de vehículo, vía y momen-to del tiempo) por el uso de la infraestructurapara el transporte interurbano por carretera,fundamentándose en la valoración de las dis-tintas externalidades, y el trabajo de Lera etal. (2007), que evalúa los costes medioam-bientales y de seguridad en el caso específicodel transporte de mercancías por carretera.Diversos estudios en el ámbito europeo hanestimado periódicamente los diferentes cos-tes externos asociados a los distintos mediosde transporte; los más significativos son elProyecto INFRAS/IWW (2004) y UNITE (Betan-cor y Nombela, 2003). En otros países europe-os destacan las estimaciones desarrolladaspara el caso británico en Sansom et al. (2001)y para el caso holandés en Dings et al. (2003).

128 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 129

Después de esta introducción, la sección 2describe los rasgos básicos de la recogida dela información primaria. En las secciones 3 y4 se estiman los diferentes componentesque aproximan el coste social. En la sección5 se formula el modelo de tarificación en laprovisión de transporte frigorífico a cargafraccionada. La sección 6 integra todos losresultados, ofreciendo un análisis compara-do entre costes externos, privados y precios.Finalmente, en la sección 7 se discuten lasprincipales conclusiones del trabajo.

Generación de la información primaria

Como buena parte de la información reque-rida para alcanzar el objetivo planteado eneste trabajo no se encuentra recopilada enfuentes estadísticas ni bases de datos acudi-remos a recogerla directamente de las em -presas, que es donde se genera. Con ello,además de dotar a la investigación de unabase empírica, se consigue disponer de unosdatos fiables y actualizados que no podríanser hallados de otro modo. En consecuencia,la investigación realizada se basa en un estu-dio de casos3: se ha seleccionado una mues-tra de 8 OLF que trabajan en carga fraccio-nada para el sector de la alimentación y seha realizado una estructuración de sus cos-tes unitarios (por palé), tarifas y precios. Lainformación correspondiente a cada empre-sa4 se ha obtenido mediante la técnica de laentrevista en profundidad mediante pre-

guntas abiertas, dado que son mejores paraque el OLF revele su auténtica experiencia.

En la elección de los OLF que conforman lamuestra se ha seguido un procedimientocompuesto por varias etapas: recogida deinformación sobre los OLF existentes, depu-ración de la información y selección de lasempresas a entrevistar. Se ha consideradoque el estudio de casos sería ilustrativo enfunción de los objetivos de la investigaciónsiempre que la elección se realice adecuada-mente. Por tanto, en la designación de losOLF a analizar se ha privilegiado que todosellos estén incluidos en el ranking de las 20primeras empresas del sector por volumende ventas en servicios frigoríficos5, que semuestra en el Cuadro 1. Un segundo criteriode selección ha sido que al menos seis de losOLF entrevistados estén dentro del top 10en dicho ranking. De esta manera se ha con-seguido que los OLF considerados en estetrabajo representen el 50 por ciento de lafacturación total del sector en servicios fri-goríficos6. Todos los OLF entrevistados dis-ponen de delegaciones en la ComunidadValenciana, que es el ámbito geográfico alque queda restringido el trabajo de campo.Dicha restricción geográfica es imprescindible,pues habría dificultado enormemente la reco-pilación de los datos (evidentemente, todoslos OLF entrevistados disponen también debase de operaciones en otras CCAA). Respec-to al tipo de mercados se ha comprobadoque los OLF entrevistados abastecen, comomínimo, a los mercados local y nacional.

3. Véase en el libro de Yin (1994) un análisis de la naturaleza del método del caso.

4. Las entrevistas se realizaron entre los meses de junio y diciembre de 2008.

5. La facturación por servicios frigoríficos de las 20 empresas del ranking se distribuye entre 7 y 120 millones deeuros anuales.

6. La representatividad de la muestra es todavía más alta si consideramos que incluye mayoritariamente OLF espe-cializados en dar servicio al sector de la alimentación, por tanto el 100 por cien de su facturación procede de lamanipulación de alimentos perecederos, mientras que en otros casos el OLF también transporta otros productosque precisan refrigeración como medicamentos, material fotográfico, etc.

130 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

Se ha seguido un único procedimiento parala recogida de la información. Tras hablarpor teléfono con los directivos de las empre-sas a entrevistar, para explicarles la finali-dad de la investigación y solicitar su colabo-ración, se les ha pedido una cita a las 8compañías que se mostraron dispuestas acolaborar. El trabajo de campo se realizósobre la población objetivo que muestra elCuadro 1, por lo que la tasa de rechazo paraparticipar en el estudio resulta ser similar alo establecido previamente en el Libro Blan-co de los Operadores Logísticos en España(2005). Toda la información se ha obtenidopor la autora del trabajo a partir de entre-vistas personales con los directivos de las 8empresas7. En este ámbito es necesario acla-rar, para aproximar la fiabilidad interna dela investigación, que los perfiles de los di -rectivos entrevistados han sido los de res-ponsable comercial y responsable de opera-ciones y/o director de delegación.

Por lo que respecta a las variables cuantita-tivas, se han registrado observaciones a dosniveles distintos. El primer nivel se corres-ponde con el coste medio del productor porpalé (CMepalé) de cada OLF. Las observacio-nes de primer nivel incluyen un valor porpalé en función del número de palés y deltrayecto; de esta manera, se dispone de unCMepalé para envíos de 1 palé, 2/3 palés,4/6 palés y 7/10 palés8, con origen en losprincipales puntos de expedición de mer-cancía (Madrid, Barcelona, Valencia, Sevillay Bilbao) y destino en cualquier capital es -pañola (49 destinos). Se han registrado 980observaciones de primer nivel por cada unode los 8 OLF entrevistados. El segundo nivel

se corresponde con el precio final por palé(PFpalé) ofrecido a cada cliente. Las obser-vaciones de segundo nivel incluyen un valorpor palé en función del número de palés ydel destino; de esta manera, se disponepara cada cliente (300 clientes) de un PFpalépara envíos de 1 palé, 2/3 palés, 4/6 palés y7/10 palés, con origen del trayecto en Valen-cia y destino en cualquier capital española9

(49 destinos). Se han registrado 196 obser-vaciones de segundo nivel por cada uno delos 300 clientes. Todas las observacionesrecogidas se refieren al año 2008, pues es elaño en el que se dispone de un mayor volu-men de información, para servicios de trans-porte a temperatura controlada con mer-cancía paletizada sobre Palé EUR (0,80 x1,20 m.), con una altura máxima del palé de1,80 m. y peso máximo 800 Kg. En el caso deque las condiciones anteriores no fueranrespetadas, la tarifa correspondiente sufreun incremento del 25 por ciento. Otra posi-ble modificación tarifaria procede de laaplicación trimestral, por parte de los OLF,de una cláusula automática de revisión delprecio del transporte en función de la evo-lución del precio del gasoil. Todas las tarifasy precios son independientes del tipo de ali-mento, refrigerado o congelado.

La estimación de los costes del productor (cp)

Los costes del productor engloban los asocia-dos a la adquisición, operación y manteni-miento de los vehículos utilizados para eltraslado de la carga, o el gasto generado porla subcontratación de los mismos, así como

7. No se citan en este trabajo por sugerencia de algunas de ellas, que prefieren permanecer en el anonimato.

8. A partir de 10 palés resulta más rentable la contratación de un camión completo (carga completa), aunquequede espacio en la caja sin aprovechar.

9. Hay que notar que algunas observaciones de segundo nivel están incompletas, dependiendo de las especifica-ciones propias del cliente, puesto que les puede faltar el correspondiente valor por destino o por número de palés.

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 131

todos los costes operativos para producir losservicios (gastos de personal, energía, re pues-tos, etc.). Al tratarse de una actividad multi-producto en el sentido de De Rus (1989), puespuede hablarse de tantos productos/servicioscomo orígenes-destinos posibles en la red,distinguiendo por número de palés, los cos-tes del productor se pueden separar en cos-tes directos y costes indirectos. Los primerosson aquellos que pueden atribuirse o asig-narse de manera directa a servicios concre-tos, los segundos son costes compartidosentre distintos servicios.

Los OLF desagregan sus costes del produc-tor en cuatro tipos de costes de produccióndistintos: coste de empresa, de recogida, dearrastre y de distribución. Dichas partidasde coste constituyen una información privi-legiada propia de la empresa que los OLFsólo se han brindado a revelar para uso ex -clusivo en esta investigación, por lo que,aunque sí que los hemos incluido en nues-tros cálculos, hemos asumido el compromisode no publicar, al menos, el valor monetariode aquellas partidas que resultan más sensi-bles frente a la competencia. Se describen acontinuación:

Cuadro 1. Empresas de logística del frío en el sector de la alimentación.Ranking por volumen de facturación

Table 1. Refrigerated logistics firms in food products sector. Ranking by turnover

Nº EMPRESA

1 SDF IBÉRICA, S.A.

2 SALVESEN LOGISTICA, S.A.

3 GRUPO INTEGRA2 (LOGISTA)

4 EXEL IBERIA GRUPO, S.L.*

5 LOGIFRIO GESTION FRIGORIFICA, S.L.

6 GRUPO LOGISTICO SANTOS, S.A.

7 CONWAY THE CONVENIENCE COMP. ESPAÑA, S.L.

8 HERMES LOGISTICA, S.A.

9 DISFRIMUR, S.L. (GRUPO)

10 CRONOFRIO-NORESTRANS

11 LOGISTICA REFRIGERADA, S.A.

12 TRANSPORTES BADOSA, S.A.

13 TRANSPORTES AGUSTIN FUENTES E HIJOS, S.L.

14 INTERLOGISTICA DEL FRIO, S.A. (INTERFRISA)

15 TRANSPORTES J. CARBO, S.A.

16 OLANO Y MUÑOZ, S.A. (TOMSA)

17 TUDEFRIGO, S.L. (GRUPO)

18 MONTFRISA, S.A.

19 LOGISTICA ALICANTINA DEL FRIO, S.L.

20 TRANSFRIO, S.C.L.

Fuente: Vivó (2007).

132 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

fiere al reparto local hasta el punto de en -trega, conocido también como reparto ca -pilar. Dada su importancia estratégica pa ralos OLF de la muestra, sobre todo en el casodel reparto capilar, diremos para ilustrar sucálculo que se atribuyen por palé los costesdirectos del camión de reparto y remitimosal lector interesado a la nota (10).

• Los OLF disponen de unas rutas preesta-blecidas con un punto de origen y unpunto de destino. De este modo, puedesuceder que la mercancía realice algunaescala, pasando de una plataforma logísti-ca de la compañía a otra, hasta llegar adestino. En cada plataforma se descarga lamercancía del camión para agruparla enotro camión junto con otra mercancía dediversa procedencia cuyo destino es tam-bién la siguiente plataforma. Esto provocaque el servicio se encarezca, pues en cadaescala se incurre en un coste de manipula-ción, que se repercute, denominado costede arrastre. Si no se realizan escalas, no hayarrastre. Cuando sí se realizan, a cada arras-tre se le imputa un importe fijo por un va -lor promedio de 15,75 €/palé (por serviciode carga y descarga)12.

La expresión algebraica que recoge el cál-culo del CMepalé para cada trayecto sería:

10. Dado nuestro compromiso de no publicar su valor real por la importancia estratégica que tiene para lasempresas de la muestra, para informar el lector interesado le remitimos al análisis desarrollado por el “Observato-rio de Costes para el Transporte de Mercancías por Carretera”, del Ministerio de Fomento, y actualizado a 31 deoctubre de 2008, que ilustra la estructura de costes medios directos que la explotación de un vehículo frigoríficoarticulado genera a una empresa de transportes de mercancías tipo. Este coste directo corresponde a la medianacional, obtenida al ponderar los costes de cada provincia por el peso de ésta en el transporte de mercancías porcarretera. Según el citado Observatorio, el coste directo se estima en 1,092 €/kilómetro recorrido (o en 1,050€/kilómetro en el caso del camión frigorífico de 2 ejes).

11. La asignación de los costes indirectos adolece de problemas de subjetividad. Existen distintos métodos paracalcular la fracción de los costes indirectos atribuida a cada servicio; en el caso de los perecederos el método estábasado en los costes directos que sí son conocidos para cada servicio, lo que facilita el cálculo.

12. Más concretamente, se ha extraído de las entrevistas a los OLF un precio medio de descarga de 14,50 €/palé yun precio medio de carga de 1,25 €/palé.

• El coste de empresa proviene de imputarla estructura de costes directos e indirec-tos. Los costes directos se refieren a la ex -plotación del vehículo frigorífico en cadatrayecto10. Al coste directo se le añadenlos costes indirectos de gestión, personal,comercialización, etc… que en su caso so -porte el OLF, que a veces resultan difícil-mente cuantificables al no guardar unarelación directa con el volumen de trans-porte realizado por la empresa. Por ellolos OLF los valoran como un porcentaje11,bien como un porcentaje del coste directopor kilómetro recorrido, o bien como unporcentaje del sumatorio del valor de lasdemás partidas de coste del productor(recogida, arrastre y distribución). El usode porcentajes sobre el coste directo porkilómetro recorrido suele emplearse en elcálculo de tarifas para camiones comple-tos (cargas completas), mientras que laaplicación de un porcentaje del sumatoriodel valor de las demás partidas de costedel productor es común en el cálculo detarifas para cargas fraccionadas, lo quenos ocupa en este trabajo.

• El coste de recogida representa el coste derecogida de mercancía en las instalacionesdel cliente. El coste de distribución se re -

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 133

donde C1 es el coste de recogida o 1,050K1/n1(donde K1 es el número de kilómetros deltrayecto de recogida y n1 la capacidad delcamión frigorífico de 2 ejes en número depalés), C2 el coste de los arrastres (C2 = 0 sino hay arrastre), C3 el coste de distribucióno 1,050K2/n2 (donde K2 es el número de kiló-metros del trayecto de reparto y n2 la capa-cidad del camión frigorífico de reparto ennúmero de palés), 1,092K3/n3 es el coste di -recto de empresa (siendo K3 el número dekilómetros del trayecto de transporte y n3 lacapacidad del camión frigorífico articulado

en número de palés) y p el porcentaje apli-cado en concepto de coste indirecto de em -presa (p < 1).

La variable que se ha definido para estimar elcoste del productor en este trabajo es el COS-TE TOTAL MEDIO por palé (CTMepalé)13. Parala obtención del CTMepalé se ha calculado elpromedio del CMepalé de los 8 OLF, ponde-rando cada CMepalé por el porcentaje que lafacturación anual de cada OLF representadentro de la facturación total. Así, el CTMepa-lé se puede expresar del siguiente modo:

CMepalé = Crecogida + Carrastre + Cdistribución + Cempresa [3]

CMepalé = (C1 + C2 + C3 + 1,092K3/n3+ p Ci) [4]

CMepale = (1,050K1/n1 + C2 + 1,050K2/n2 + 1,092K3/n3 + p Ci) [5]

i=∑1

3

i=∑1

3

CMepalé =

( , / , / , /1 050 1 050 1 0921 1 2 2 2 3 3

1

K n C K n K n p Ci

i

+ + + +=

33

1

1

8

∑∑

∑

⋅=

=

) Fj

Fj

j

j

8

[6]

A efectos ilustrativos, el Cuadro 2 recoge losvalores obtenidos de la variable CTMepalépara todos los trayectos nacionales con ori-gen en Valencia.

La estimación de los costes externos14 (ce)

Existen numerosos efectos externos15 causa-dos por los OLF que afectan a otros agentes

económicos no directamente relacionadoscon la actividad de transporte frigorífico:daños a la carretera, congestión, accidentes,ruido y contaminación medioambiental.Describimos a continuación cómo ha sidovalorado el efecto de cada externalidad;dado el estado en que se encuentra la inves-tigación en este campo, la base sobre la quese sustentan nuestras valoraciones es la lite-ratura ya existente, por lo que también refe-

13. La medición empírica del coste marginal resulta difícil en las actividades multiproducto, debido a que la infor-mación disponible no suele incluir la totalidad de los niveles de producción y combinaciones de factores posibles(De Rus et al., 2003).

14. Debemos apuntar que la estimación de los costes externos se basa en distintas suposiciones que aún hoy se discutenen la literatura económica (la cuantificación del coste del tiempo perdido por congestión, del coste de la contaminacióno del coste de una vida humana), por lo que los resultados son variables dependiendo de la metodología empleada.

15. El estudio de las externalidades en la industria del transporte suele centrarse en los efectos negativos debidoa su mayor magnitud (De Rus et al., 2003).

134 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

Cu

adro

2. C

ost

e to

tal m

edio

po

r p

alé

con

ori

gen

Val

enci

a (e

uro

s p

or

pal

é)Ta

ble

2. M

ean

to

tal c

ost

per

pal

let

ori

gin

atin

g in

Val

enci

a (e

uro

s/p

alle

t)

CTM

epal

é O

RIG

EN V

ALE

NC

IAC

TMep

alé

OR

IGEN

VA

LEN

CIA

Des

tin

o1

pal

é2/

3 p

alés

4/6

pal

és7/

10 p

alés

Des

tin

o1

pal

é2/

3 p

alés

4/6

pal

és7/

10 p

alés

Ala

va83

,76

70,7

962

,83

50,2

8Le

ón

82,1

169

,39

61,5

949

,28

Alb

acet

e68

,27

57,7

051

,21

40,9

7Lé

rid

a74

,31

62,8

155

,75

44,6

0A

lgec

iras

106,

4289

,94

79,8

363

,87

Log

roñ

o99

,24

83,8

874

,45

59,5

6A

lican

te40

,24

34,0

130

,19

24,1

5Lu

go

105,

8989

,49

79,4

263

,55

Alm

ería

67,5

957

,13

50,7

140

,57

Mad

rid

62,4

152

,75

46,8

237

,45

Ast

uri

as10

2,76

86,8

677

,09

61,6

8M

álag

a12

5,45

106,

0394

,11

75,2

9Á

vila

69,3

058

,57

51,9

841

,59

Mér

ida

125,

4510

6,03

94,1

175

,29

Bad

ajo

z96

,31

81,4

072

,24

57,8

0M

urc

ia40

,64

34,3

530

,49

24,4

0B

arce

lon

a61

,78

52,2

246

,35

37,0

8N

avar

ra83

,76

70,7

962

,83

50,2

8B

urg

os

75,0

663

,44

56,3

145

,05

Ore

nse

99,2

483

,88

74,4

559

,56

Các

eres

96,3

181

,40

72,2

457

,80

Pale

nci

a82

,52

69,7

561

,90

49,5

3C

ádiz

88,9

275

,16

66,7

153

,37

Pon

teve

dra

84,1

771

,15

63,1

550

,52

Can

tab

ria

100,

2384

,71

75,1

860

,15

Sala

man

ca80

,88

68,3

760

,68

48,5

4C

aste

llón

27,3

923

,14

20,5

416

,44

Seg

ovi

a69

,30

58,5

751

,98

41,5

9C

iud

ad R

eal

80,8

868

,37

60,6

848

,54

Sevi

lla84

,60

71,5

063

,46

50,7

7C

órd

ob

a10

6,42

89,9

479

,83

63,8

7So

ria

104,

8388

,60

78,6

462

,92

Cu

enca

70,7

059

,76

53,0

442

,43

Tarr

ago

na

68,2

757

,70

51,2

140

,97

Ger

on

a68

,27

57,7

051

,21

40,9

7Te

ruel

104,

8388

,60

78,6

462

,92

Gra

nad

a12

4,20

104,

9893

,18

74,5

5To

led

o69

,30

58,5

751

,98

41,5

9G

uad

alaj

ara

69,3

058

,57

51,9

841

,59

Val

enci

a23

,83

20,1

417

,87

14,3

0G

uip

uzc

oa

78,8

966

,68

59,1

847

,35

Val

lad

olid

75,4

363

,75

56,5

845

,27

Hu

elva

88,9

275

,16

66,7

153

,37

Viz

caya

84,1

771

,15

63,1

550

,52

Hu

esca

94,8

880

,19

71,1

756

,94

Zam

ora

85,4

572

,22

64,1

151

,29

Jaen

124,

2010

4,98

93,1

874

,55

Zara

go

za76

,56

64,7

157

,43

45,9

6La

Co

ruñ

a99

,24

83,8

874

,45

59,5

6

Fuen

te: e

lab

ora

ció

n p

rop

ia.

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 135

renciamos los trabajos y métodos en los quese apoyan. Más concretamente, en los casosdel coste del daño a la carretera, de la con-gestión y de la accidentalidad se han toma-do inicialmente valores procedentes de otrasfuentes que los estimaban para España;luego se han actualizado al año 2008, me -diante cálculo propio (por el mismo mé todoque en la fuente original). En el caso de lacontaminación acústica y atmosférica no dis-ponemos de estimaciones en España lo sufi-cientemente apropiadas para aplicar en estetrabajo, por lo que se han imputado directa-mente valores procedentes de otra realidad.Los resultados obtenidos por vehículo y kiló-metro se muestran en el Cuadro 3. Conside-rando que la capacidad máxima de un vehí-culo frigorífico articulado (trailer) puedecifrarse en 33 palés, el Cuadro 4 muestra loscostes externos mínimos por palé para tra-yectos con origen en Valencia (la distanciaentre origen y destino se ha establecido apartir de los kilómetros correspondientes altrayecto recomendado por Vía Michelín enwww.viamichelin.es).

El coste del daño a la carretera

El coste del daño a la carretera se refiere alcoste que causa sobre el estado del pavi-mento la presencia de un vehículo adicional.En este sentido hemos calculado el coste quesupone para la conservación de las carrete-ras su utilización por un vehículo adicional,siguiendo la metodología propuesta y des-arrollada en distintos trabajos previos (Dingset al., 1999; Fowkes et al., 1992). Para ellohemos considerado los 2.135 millones de eu -ros que suponen como media anual los gastosde acondicionamiento, mejora y conservaciónde las carreteras urbanas e interurbanas, se -gún la estimación contenida en el Plan Estra-tégico de Infraestructuras y Transporte 2005-2020 del Ministerio de Fomento (PEIT, 2005).Los resultados hallados para el caso de loscamiones con remolque aparecen en la se -gunda columna del Cuadro 3.

El coste de la congestión

La congestión se produce en vías urbanas einterurbanas con mucho tráfico en horaspunta: cada vehículo, al utilizar la vía, impo-ne un coste (en tiempo adicional y de ope-ración del vehículo) al resto de usuarios alocupar un espacio y hacer que disminuya lavelocidad media. La metodología empleadaen la estimación de los costes asociados a lacongestión se encuentra ampliamente des-arrollada en los trabajos de Newbery (1989,1991) y de Coto e Inglada (2003). Álvarez etal. (2007) han aplicado esta técnica para elcaso español, ofreciendo resultados para di -ferentes tipos de vías, para diferentes mo -mentos del día (horas punta y horas valle) ypara diferentes niveles de tráfico. A partirde los resultados de Álvarez et al. (2007),referidos al año 2000, hemos construidouna media ponderada para el caso de loscamiones con remolque, en función del tipode carretera utilizada y del horario del des-plazamiento, y la hemos actualizado al año2008 incluyendo el aumento en el númerode kilómetros de vía utilizables y en el par-que de camiones, información publicadapor el Ministerio de Fomento (2009). El va -lor que hemos hallado aparece en la terceracolumna del Cuadro 3.

El coste de la accidentalidad

Debido a la ausencia de información sobrela externalidad que puede proceder de losaccidentes, en este trabajo se ha estimadoel coste de la misma a través del coste deri-vado de los accidentes que no haya sidocompensado económicamente por las com-pañías de seguros, siguiendo la metodolo-gía propuesta por Dings et al. (1999). Bási-camente, el método (método top downallocation) aproxima costes en vidas huma-nas y costes por pérdida de productividad.Respecto a los valores utilizados en los cál-culos, los datos sobre accidentalidad en

136 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

camiones y las víctimas generadas (falleci-dos y heridos graves) se han recogido del“Observatorio Social del Transporte por Ca -rretera”, publicado por el Ministerio de Fo -mento y actualizado a diciembre de 2008.Tal y como hacen Álvarez et al. (2007) en suestudio, hemos supuesto que el coste exter-no asociado a la pérdida de una vida es ladiferencia entre la valoración social de lavida y lo que las compañías de segurospagan por fallecido, es decir, 0,715 millonesde euros; y que la pérdida de productividadpor fallecido es 0,216 millones de euros ypor herido grave 0,003 millones de euros.Nuestro resultado arroja el valor que apare-ce en la cuarta columna del Cuadro 3.

El coste de la contaminación acústicay atmosférica

Dentro de los efectos negativos sobre elmedio ambiente destacan por su importan-cia cuantitativa la polución, la producción deruido y la contribución al “efecto invernade-ro” por emisión de dióxido de carbono. Lavaloración económica del impacto de rivadode la contaminación medioambiental es unproblema muy complejo. Como no existe unmercado explícito a partir del cual inferir tal

valoración, el método habitual para estimarel coste de la contaminación atmosférica con-siste en cuantificar las emisiones de cada tipode contaminante (método bottom up appro-ach, que aproxima datos de emisiones basa-das en estimaciones de volumen de tráfico):óxido de nitrógeno, óxido de sulfuro, dióxidode carbono… Mientras tanto, el coste de lacontaminación acústica se puede estimar pordiferencia en los precios de mercado de lasviviendas situadas en zonas afectadas pordiferentes niveles de ruido (método avoidan-ce cost approach, que aproxima la pérdida devalor de las propiedades me diante precioshedónicos). Por lo que conocemos es posibleencontrar valores para España, estimados enproyectos de ámbito europeo (INFRAS/IWW,2004; Betancor y Nom bela, 2003). Respecto asi pueden servir nos de referencia para estetrabajo, hemos tenido en cuenta que el Pro-yecto INFRAS/IWW (2004) no refleja las condi-ciones reales del tráfico en España mientrasque Betancor y Nombela (2003) sólo ofrecenvalores totales, es de cir, sin desagregar portipo de vehículo; por ello, hemos optado porconsiderar los valores obtenidos para GranBretaña en el trabajo de Sansom et al. (2001),el caso más si milar al nuestro16, y que mostra-mos también en el Cuadro 3.

16. Quinet (2004), en un meta-análisis de los estudios más significativos, ha concluido que las estimaciones de cos-tes externos resultan fiables para la toma de decisiones políticas y sus resultados pueden ser transferibles entrepaíses europeos. Álvarez et al. (2007) también han fundamentado en su trabajo el empleo de datos procedentesde otro contexto diferente al que se estudia.

Cuadro 3. Costes externos por vehículo y km (céntimos de €)Table 3. External costs by vehicle and kilometre (euro’s pence)

Conservación Congestión Accidentes Polución Ruido Efecto TOTALcarreteras invernadero

Camión con remolque 4,08 7,28 0,67 2,31 0,12 1,17 15,64

Fuente: elaboración propia.

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 137

Cu

adro

4. C

ost

es e

xter

no

s p

or

pal

é co

n o

rig

en e

n V

alen

cia

(eu

ros/

pal

é)Ta

ble

4. E

xter

nal

co

sts

per

pal

let

ori

gin

atin

g in

Val

enci

a (e

uro

/pal

let)

Des

tin

oK

mC

ost

e ex

tern

oC

ost

e ex

tern

oD

esti

no

Km

Co

ste

exte

rno

Co

ste

exte

rno

reco

rrid

os

veh

ícu

lo (

€)

pal

é (€

)re

corr

ido

sve

híc

ulo

pal

é

Ala

va56

988

,99

2,70

Leó

n68

510

7,13

3,25

Alb

acet

e19

129

,87

0,91

Léri

da

324

50,6

71,

54

Alg

ecir

as75

711

8,39

3,59

Log

roñ

o48

175

,23

2,28

Alic

ante

166

25,9

60,

79Lu

go

863

134,

974,

09

Alm

ería

460

71,9

42,

18M

adri

d35

255

,05

1,67

Ast

uri

as80

312

5,59

3,81

Mál

aga

648

101,

353,

07

Ávi

la46

773

,04

2,21

Mér

ida

694

108,

543,

29

Bad

ajo

z71

611

1,98

3,39

Mu

rcia

241

37,6

91,

14

Bar

celo

na

349

54,5

81,

65N

avar

ra50

178

,36

2,37

Bu

rgo

s51

780

,86

2,45

Ore

nse

873

136,

544,

14

Các

eres

636

99,4

73,

01Pa

len

cia

592

92,5

92,

81

Cád

iz80

812

6,37

3,83

Pon

teve

dra

975

152,

494,

62

Can

tab

ria

673

105,

263,

19Sa

lam

anca

564

88,2

12,

67

Cas

telló

n65

10,1

70,

31Se

go

via

439

68,6

62,

08

Ciu

dad

Rea

l39

862

,25

1,89

Sevi

lla69

710

9,01

3,30

Có

rdo

ba

545

85,2

42,

58So

ria

376

58,8

11,

78

Cu

enca

220

34,4

11,

04Ta

rrag

on

a25

139

,26

1,19

Ger

on

a44

970

,22

2,13

Teru

el14

522

,68

0,69

Gra

nad

a51

981

,17

2,46

Tole

do

372

58,1

81,

76

Gu

adal

ajar

a41

064

,12

1,94

Val

enci

a20

3,13

0,09

Gu

ipu

zco

a57

389

,62

2,72

Val

lad

olid

545

85,2

42,

58

Hu

elva

791

123,

713,

75V

izca

ya65

210

1,97

3,09

Hu

esca

398

62,2

51,

89Za

mo

ra60

093

,84

2,84

Jaen

455

71,1

62,

16Za

rag

oza

326

50,9

91,

55

La C

oru

ña

961

150,

304,

55

Fuen

te: e

lab

ora

ció

n p

rop

ia.

138 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

Por tanto, para cada cliente y envío de mer-cancía, tomarán un valor distinto.

A partir de [5], la expresión algebraica querecoge el cálculo de la TGOpalé de un OLFpara cada trayecto sería:

TGOpalé = m(1,050K1/n1 + C2 + 1,050K2/n2 +

La estimación de tarifas ordinarias yprecios finales

El sistema de precios en el transporte de pe -recederos en carga fraccionada está basadoen una estructura de carácter especial. To -mando como referencia inicial su CMepalé, elOLF construye sus tarifas generales ordinariaspor palé (TGOpalé) para cada trayecto incre-mentándolo en un determinado porcentajeen concepto de margen comercial. Posterior-mente, la TGOpalé es objeto de una bonifica-ción por cliente17, que se aplica en función delos costes de producción del servicio y de lapolítica comercial de la empresa, dando lu garal precio final por palé (PFpalé):

• Sinergias con el punto de destino (probabili-dad de que el vehículo, en su viaje de regre-so, lo haga cargado con nueva mercancía).

• Grado de ocupación del vehículo o factorde carga (alto o bajo).

• Volumen de negocio que supone el servi-cio contratado y frecuencia del mismo (en -vío único o periódico).

• Importancia del cliente que solicita el ser-vicio (sobre los ingresos totales anualesdel OLF).

• Volumen de negocio actual del OLF (nece-sidad de vender).

En consecuencia, los precios finales que ofre-ce el OLF son, en la mayoría de los ca sos,personalizados, pues se calculan ad hoc pa-ra cada cliente como resultado de una ne -gociación en la que confluyen factores tandiversos como el destino de la mercancía, elmomento del año en el que se solicita elservicio18 o la situación macroeconómica.

17. Para algunos clientes el sistema de tarificación es algo más complejo pues la bonificación podría ser de signonegativo, es decir, se trataría de un recargo, normalmente en virtud de un servicio excesivamente complicado.

18. El sector de la alimentación perecedera está afectado por un elevado grado de estacionalidad.

+ 1,092K3/n3 + p Ci) [7]i=∑1

3

donde m incluye el porcentaje aplicado enconcepto de margen comercial (m > 1). Si a[7] le añadimos la bonificación obtenemosel PFpalé:

PFpalé = t[ m(1,050K1/n1 + C2 + 1,050K2/n2 +

+ 1,092K3/n3 + p Ci) [8]i=∑1

3

donde t representa el porcentaje aplicadoen concepto de bonificación (t < 1 en casode descuento).

Las variables que se han definido para esti-mar las tarifas ordinarias y los precios fina-les por trayecto en este trabajo son: la TARI-FA MEDIA GENERAL ORDINARIA por palé(TMGOpalé) y el PRECIO MEDIO FINAL porpalé (PMFpalé). Para la obtención de laTMGOpalé se ha calculado el promedio dela TGOpalé de los 8 OLF, ponderando cadaTGOpalé por el porcentaje que la factura-ción anual de cada OLF representa dentrode la facturación total. Así, la TMGOpalé sepuede expresar del siguiente modo:

TMGOpalé =( )TGOipalé Fi

Fi

i

i

⋅=

=

∑

∑1

1

8

8

[9]

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 139

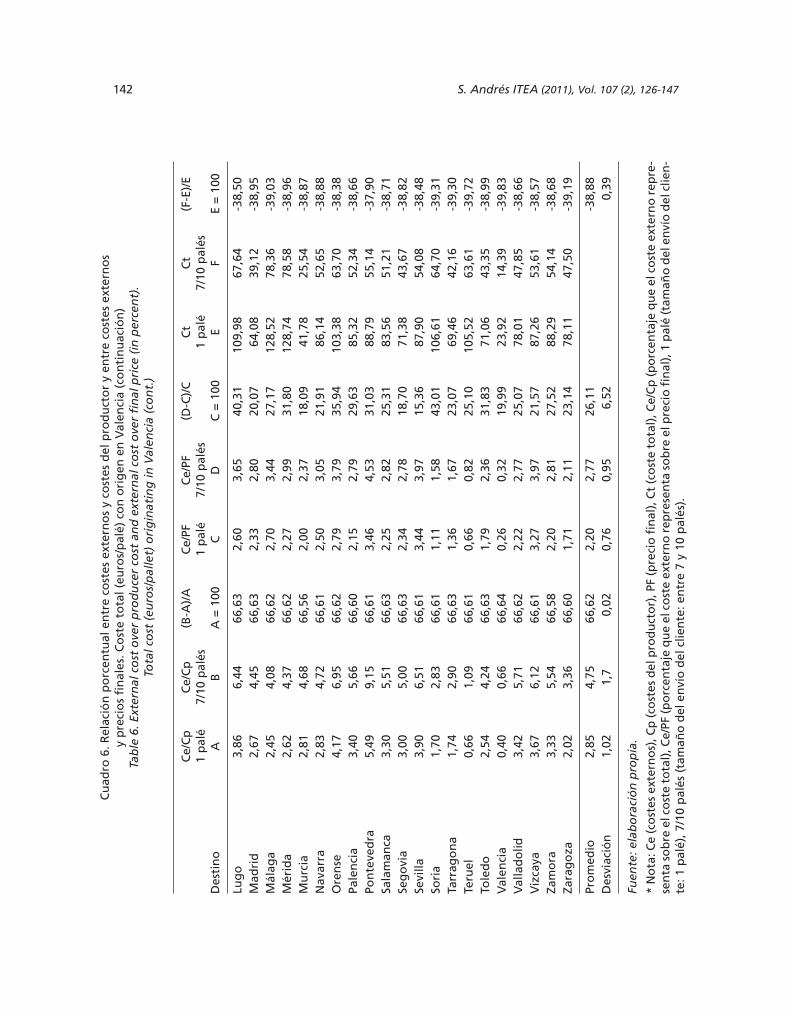

entre el 0,4 y el 5,49 por ciento. Los meno-res pesos se corresponden con los trayectosmás cortos, destacando en este sentido el0,4 por ciento para trayectos dentro de laprovincia de Valencia, 0,66 a Teruel, 1,12 aCastellón, 1,33 a Albacete y el 1,47 a Cuen-ca. A medida que aumenta el número dekilómetros recorridos, el coste externosupone un porcentaje mayor sobre el costeprivado, llegando a alcanzar valores del4,31 por ciento a Cadiz, 4,59 a La Coruña y5,49 a Pontevedra. Como el coste privadode transportar 1 palé decrece con el núme-ro de palés transportados, el coste externorepresenta un peso cada vez mayor cuan-do el envío aumenta de tamaño. Por ejem-plo, en un envío que contenga entre 7 y 10palés el peso del coste externo quedaríacomprendido entre el 0,66 por ciento de laprovincia de Valencia y el 9,15 por cientode Pontevedra. Para todos los destinos, elincremento que experimenta la represen-tatividad de los costes externos con eltamaño del envío (de 1 a 7/10 palés) esprácticamente igual, concretamente de un66,6 por ciento (con una desviación están-dar de tan solo 0,02).

• Respecto al precio final del transporte, elpeso de los costes externos es más reducidoque en el caso de los costes del productorpuesto que los precios finales superan alcoste del productor. Para envíos de 1 palésupone desde el 0,26 por ciento para laprovincia de Valencia hasta el 3,5 de Sevilla,Pontevedra, Huelva y Cádiz. Este porcenta-je respecto al precio final va incrementán-dose en cada trayecto en función del tama-ño del envío (el precio final por palé sereduce con el número de palés), hasta si -tuarse en la horquilla comprendida entre el0,32 por ciento de Valencia y el 4,5 de Pon-tevedra y Cádiz. Sin embargo, este incre-mento que experimenta el peso de los cos-tes externos sobre el precio final a medidaque aumenta el tamaño del envío es varia-ble en función del destino, lo que se contra-

A partir de [9], y utilizando el programa Mi -crosoft Office Excel 2007, se ha construidoun calculador automático de tarifas me diasgenerales que permite el cálculo inmediatode las TMGOpalé para envíos con origen enlos principales puntos de expedición demercancía (Madrid, Barcelona, Va lencia, Se -villa y Bilbao) y destino en cualquier capitalespañola. El calculador se ha elaborado detal manera que ofrece al usua rio la posibili-dad de aplicar cualquier margen comercial,aumentando de esta manera su potenciali-dad. Se dispone así de una base de datossobre costes medios y tarifas generales or -dinarias dinámica, que permite realizar mú -tiples simulaciones.

Para obtener el PMFpalé se han promedia-do las 300 observaciones, una por cliente,disponibles de PFpalé:

PMFpalé =PFipalé

xi

x

=∑1 [10]

donde x es el número de clientes que envíanmercancía a cada destino (x ≤ 300). El Cua-dro 5 ofrece los valores obtenidos de la va -riable PMFpalé para trayectos nacionalescon origen en Valencia.

Resultados

El Cuadro 6 ofrece un análisis comparado dela relevancia de los costes externos sobre loscostes privados, y de los costes externos sobrelos precios finales, calculados en este trabajopara todos los destinos con origen en Valen-cia y para los tamaños de envío por clientemínimo y máximo. En él puede ob servarse larelevancia del valor de la ex ternalidad:

• Los costes externos por palé adolecen deun peso porcentual sobre los costes priva-dos que lo hemos cifrado, para el caso delenvío de menor tamaño, es decir 1 palé,

140 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

Cu

adro

5. P

reci

os

med

ios

fin

ales

po

r p

alé

con

ori

gen

en

Val

enci

a (e

uro

s/p

alé)

Tab

le 5

. Mea

n f

inal

pri

ces

per

pal

let

ori

gin

atin

g in

Val

enci

a (e

uro

s/p

alle

t)

PMFp

alé

OR

IGEN

VA

LEN

CIA

PMFp

alé

OR

IGEN

VA

LEN

CIA

Des

tin

o1

pal

é2/

3 p

alés

4/6

pal

és7/

10 p

alés

Des

tin

o1

pal

é2/

3 p

alés

4/6

pal

és7/

10 p

alés

Ala

va94

,84

88,4

283

,74

77,7

4Le

ón

127,

9311

6,45

105,

3299

,47

Alb

acet

e79

,95

74,3

769

,88

64,9

6Lé

rid

a91

,59

85,7

181

,25

76,1

5

Alg

ecir

as12

0,69

112,

3310

6,72

99,9

7Lo

gro

ño

101,

2393

,84

88,4

281

,70

Alic

ante

50,3

747

,60

45,1

843

,25

Lug

o15

7,29

142,

9911

9,57

112,

10

Alm

ería

87,8

482

,26

76,9

272

,58

Mad

rid

71,5

566

,62

62,6

659

,59

Ast

uri

as14

0,31

127,

6011

3,04

106,

30M

álag

a11

3,56

104,

5197

,22

89,3

0

Ávi

la10

1,06

95,1

083

,22

78,1

4M

érid

a14

4,94

130,

6711

7,94

109,

97

Bad

ajo

z13

2,72

120,

1910

9,83

103,

21M

urc

ia57

,00

53,2

251

,06

48,2

7

Bar

celo

na

70,8

965

,94

62,3

059

,13

Nav

arra

94,9

488

,42

83,6

577

,88

Bu

rgo

s12

3,69

112,

6010

3,16

97,7

4O

ren

se14

8,22

134,

3611

6,23

109,

03

Các

eres

132,

4512

0,08

109,

7210

3,26

Pale

nci

a13

0,44

119,

0010

6,12

100,

62

Cád

iz10

4,12

97,0

890

,41

84,3

0Po

nte

ved

ra13

3,56

121,

9710

7,85

101,

93

Can

tab

ria

151,

3413

7,85

116,

8010

9,60

Sala

man

ca11

8,61

108,

6210

0,29

94,6

6

Cas

telló

n40

,83

38,3

735

,92

34,0

7Se

go

via

88,8

483

,15

79,6

074

,85

Ciu

dad

Rea

l11

1,91

105,

3393

,34

87,6

6Se

villa

95,9

991

,07

87,2

683

,21

Có

rdo

ba

110,

9910

2,29

95,3

388

,51

Sori

a16

1,24

146,

3712

0,04

112,

75

Cu

enca

126,

0811

5,17

103,

1197

,94

Tarr

ago

na

87,5

882

,20

75,5

371

,16

Ger

on

a88

,55

83,1

378

,98

74,5

6Te

ruel

104,

7796

,89

91,1

983

,75

Gra

nad

a11

4,44

105,

4697

,55

89,5

9To

led

o98

,62

89,3

079

,74

74,8

1

Gu

adal

ajar

a85

,38

79,6

975

,13

70,1

4V

alen

cia

36,0

833

,90

31,6

130

,07

Gu

ipu

zco

a92

,25

86,1

281

,64

76,4

6V

alla

do

lid11

6,55

106,

5198

,40

93,1

9

Hu

elva

107,

3210

0,20

93,5

287

,48

Viz

caya

94,5

888

,07

83,3

977

,80

Hu

esca

155,

9814

1,74

117,

1111

0,24

Zam

ora

129,

1411

7,53

107,

2510

1,27

Jaen

121,

8611

2,58

100,

5892

,89

Zara

go

za90

,23

84,2

678

,38

73,2

8

La C

oru

ña

148,

0713

4,35

116,

2110

9,15

Fuen

te: e

lab

ora

ció

n p

rop

ia.

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 141C

uad

ro 6

. Rel

ació

n p

orc

entu

al e

ntr

e co

stes

ext

ern

os

y co

stes

del

pro

du

cto

r y

entr

e co

stes

ext

ern

os

y p

reci

os

fin

ales

. Co

ste

tota

l (eu

ros/

pal

é) c

on

ori

gen

en

Val

enci

aTa

ble

6. E

xter

nal

co

st o

ver

pro

du

cer

cost

an

d e

xter

nal

co

st o

ver

fin

al p

rice

(in

per

cen

t).

Tota

l co

st (

euro

s/p

alle

t) o

rig

inat

ing

in V

alen

cia

Ce/

Cp

Ce/

Cp

(B-A

)/A

Ce/

PFC

e/PF

(D-C

)/C

Ct

Ct

(F-E

)/E

1 p

alé

7/10

pal

és1

pal

é7/

10 p

alés

1 p

alé

7/10

pal

ésD

esti

no

AB

A =

100

CD

C =

100

EF

E =

100

Ala

va3,

225,

3666

,61

2,84

3,47

22,0

086

,46

52,9

7-3

8,73

Alb

acet

e1,

332,

2166

,63

1,13

1,39

23,0

969

,17

41,8

8-3

9,46

Alg

ecir

as3,

375,

6266

,62

2,97

3,59

20,7

211

0,00

67,4

6-3

8,68

Alic

ante

1,96

3,26

66,5

91,

561,

8216

,47

41,0

224

,94

-39,

20A

lmer

ía3,

235,

3766

,61

2,48

3,00

21,0

269

,77

42,7

5-3

8,73

Ast

uri

as3,

706,

1766

,62

2,71

3,58

31,9

910

6,57

65,4

8-3

8,56

Ávi

la3,

195,

3266

,63

2,19

2,83

29,3

371

,51

43,8

0-3

8,75

Bad

ajo

z3,

525,

8766

,63

2,56

3,29

28,5

999

,70

61,1

9-3

8,63

Bar

celo

na

2,68

4,46

66,6

12,

332,

8019

,88

63,4

438

,74

-38,

94B

urg

os

3,26

5,44

66,5

91,

982,

5126

,55

77,5

147

,50

-38,

71C

ácer

es3,

135,

2266

,63

2,28

2,92

28,2

799

,32

60,8

1-3

8,77

Cád

iz4,

317,

1866

,62

3,68

4,54

23,5

192

,75

57,2

0-3

8,33

Can

tab

ria

3,18

5,30

66,6

32,

112,

9138

,08

103,

4263

,34

-38,

75C

aste

llón

1,12

1,87

66,6

30,

750,

9019

,84

27,6

916

,74

-39,

54C

iud

ad R

eal

2,33

3,89

66,6

31,

692,

1527

,67

82,7

750

,43

-39,

07C

órd

ob

a2,

434,

0466

,62

2,33

2,92

25,3

910

9,00

66,4

5-3

9,03

Cu

enca

1,47

2,46

66,6

20,

831,

0628

,73

71,7

443

,47

-39,

40G

ero

na

3,12

5,19

66,6

32,

402,

8518

,76

70,4

043

,10

-38,

78G

ran

ada

1,98

3,30

66,6

12,

152,

7527

,73

126,

6677

,01

-39,

20G

uad

alaj

ara

2,80

4,67

66,6

32,

282,

7721

,73

71,2

443

,53

-38,

90G

uip

uzc

oa

3,44

5,74

66,6

32,

943,

5520

,66

81,6

150

,06

-38,

66H

uel

va4,

227,

0266

,62

3,49

4,29

22,6

892

,67

57,1

2-3

8,36

Hu

esca

1,99

3,31

66,6

41,

211,

7141

,50

96,7

758

,82

-39,

21Ja

en1,

742,

8966

,61

1,77

2,32

31,1

912

6,36

76,7

0-3

9,30

La C

oru

ña

4,59

7,65

66,6

23,

084,

1735

,67

103,

7964

,11

-38,

23Le

ón

3,95

6,59

66,6

32,

543,

2628

,62

85,3

552

,52

-38,

46Lé

rid

a2,

073,

4466

,60

1,68

2,02

20,2

875

,85

46,1

4-3

9,17

Log

roñ

o2,

303,

8366

,62

2,25

2,79

23,9

110

1,52

61,8

4-3

9,08

142 S. Andrés ITEA (2011), Vol. 107 (2), 126-147C

uad

ro 6

. Rel

ació

n p

orc

entu

al e

ntr

e co

stes

ext

ern

os

y co

stes

del

pro

du

cto

r y

entr

e co

stes

ext

ern

os

y p

reci

os

fin

ales

. Co

ste

tota

l (eu

ros/

pal

é) c

on

ori

gen

en

Val

enci

a (c

on

tin

uac

ión

)Ta

ble

6. E

xter

nal

co

st o

ver

pro

du

cer

cost

an

d e

xter

nal

co

st o

ver

fin

al p

rice

(in

per

cen

t).

Tota

l co

st (

euro

s/p

alle

t) o

rig

inat

ing

in V

alen

cia

(co

nt.

)

Ce/

Cp

Ce/

Cp

(B-A

)/A

Ce/

PFC

e/PF

(D-C

)/C

Ct

Ct

(F-E

)/E

1 p

alé

7/10

pal

és1

pal

é7/

10 p

alés

1 p

alé

7/10

pal

ésD

esti

no

AB

A =

100

CD

C =

100

EF

E =

100

Lug

o3,

866,

4466

,63

2,60

3,65

40,3

110

9,98

67,6

4-3

8,50

Mad

rid

2,67

4,45

66,6

32,

332,

8020

,07

64,0

839

,12

-38,

95M

álag

a2,

454,

0866

,62

2,70

3,44

27,1

712

8,52

78,3

6-3

9,03

Mér

ida

2,62

4,37

66,6

22,

272,

9931

,80

128,

7478

,58

-38,

96M

urc

ia2,

814,

6866

,56

2,00

2,37

18,0

941

,78

25,5

4-3

8,87

Nav

arra

2,83

4,72

66,6

12,

503,

0521

,91

86,1

452

,65

-38,

88O

ren

se4,

176,

9566

,62

2,79

3,79

35,9

410

3,38

63,7

0-3

8,38

Pale

nci

a3,

405,

6666

,60

2,15

2,79

29,6

385

,32

52,3

4-3

8,66

Pon

teve

dra

5,49

9,15

66,6

13,

464,

5331

,03

88,7

955

,14

-37,

90Sa

lam

anca

3,30

5,51

66,6

32,

252,

8225

,31

83,5

651

,21

-38,

71Se

go

via

3,00

5,00

66,6

32,

342,

7818

,70

71,3

843

,67

-38,

82Se

villa

3,90

6,51

66,6

13,

443,

9715

,36

87,9

054

,08

-38,

48So

ria

1,70

2,83

66,6

11,

111,

5843

,01

106,

6164

,70

-39,

31Ta

rrag

on

a1,

742,

9066

,63

1,36

1,67

23,0

769

,46

42,1

6-3

9,30

Teru

el0,

661,

0966

,61

0,66

0,82

25,1

010

5,52

63,6

1-3

9,72

Tole

do

2,54

4,24

66,6

31,

792,

3631

,83

71,0

643

,35

-38,

99V

alen

cia

0,40

0,66

66,6

40,

260,

3219

,99

23,9

214

,39

-39,

83V

alla

do

lid3,

425,

7166

,62

2,22

2,77

25,0

778

,01

47,8

5-3

8,66

Viz

caya

3,67

6,12

66,6

13,

273,

9721

,57

87,2

653

,61

-38,

57Za

mo

ra3,

335,

5466

,58

2,20

2,81

27,5

288

,29

54,1

4-3

8,68

Zara

go

za2,

023,

3666

,60

1,71

2,11

23,1

478

,11

47,5

0-3

9,19

Pro

med

io2,

854,

7566

,62

2,20

2,77

26,1

1-3

8,88

Des

viac

ión

1,02

1,7

0,02

0,76

0,95

6,52

0,39

Fuen

te: e

lab

ora

ció

n p

rop

ia.

* N

ota

: Ce

(co

stes

ext

ern

os)

, Cp

(co

stes

del

pro

du

cto

r), P

F (p

reci

o f

inal

), C

t (c

ost

e to

tal)

, Ce/

Cp

(po

rcen

taje

qu

e el

co

ste

exte

rno

rep

re-

sen

ta s

ob

re e

l co

ste

tota

l), C

e/PF

(po

rcen

taje

qu

e el

co

ste

exte

rno

rep

rese

nta

so

bre

el p

reci

o f

inal

), 1

pal

é (t

amañ

o d

el e

nví

o d

el c

lien

-te

: 1 p

alé)

, 7/1

0 p

alés

(ta

mañ

o d

el e

nví

o d

el c

lien

te: e

ntr

e 7

y 10

pal

és).

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 143

pone al resultado encontrado en la compa-ración con el coste privado del productor,fluctuando desde valores como el 15,36 porciento de Sevilla, el 16,47 de Alicante o el18,09 de Murcia hasta porcentajes del 38,08de Cantabria, 40,31 de Lugo, 41,5 de Hues-ca y 43,01 de Soria (su promedio es del26,11 por ciento, con una desviación están-dar de 6,52). El origen de esta divergenciase halla en la bonificación que aplica el OLFpara convertir su tarifa ordinaria en preciofinal. Como dicha bonificación es exclusivapara cada cliente y envío de mercancía seconcentra especialmente en los trayectosmás solicitados o más cercanos al punto deorigen (por ellos se canaliza la mayor partede la mercancía), como sucede con Sevilla,Alicante o Murcia: los precios finales másbonificados se reducen mínimamente conel aumento del tamaño del envío, esta esla razón que explica crecimientos menoresen la representatividad de los costes exter-nos. Los trayectos con muy poco tráfico demercancía o especialmente alejados desdeValencia, como Huesca, Soria, Cantabria oLugo, imposibilitan a los OLF conceder bo-nificaciones debido a la falta de sinergiascon dichos destinos y grados muy bajos deocupación de los camiones, por lo que susprecios finales admiten mayores reduccio-nes a medida que aumenta el tamaño delenvío, lo que justifica que la representati-vidad de los costes externos crezca mássobre esos precios.

• Los costes externos se suman a los costesprivados del productor al objeto de obte-ner el coste total, lo que provoca que ladiferencia media por palé entre el coste delproductor y el precio final (ver Cuadros 2, 5y 6), que es de un 49 por ciento sobre elcoste del productor, sufra una rebaja de 5,4puntos porcentuales, hasta el 43,6 por cien-to, cuando se cifra sobre el coste total. Estapérdida de rentabilidad generada por la

inclusión de los costes externos es muchomás reducida en los trayectos cortos que enlos largos, donde los costes externos, comovimos anteriormente, adquieren mayorpeso dentro del coste total. El coste total,cuando se comparan envíos de 1 y 7/10palés, se reduce a un ritmo del 38,88 porciento para todos los destinos (con una des-viación estándar de tan solo 0,39).

El Cuadro 7 ofrece los ratios de cobertura delos precios finales sobre los costes totales.De su lectura se extraen algunos resultadosinteresantes:

• Prácticamente en todos los destinos elcliente paga un precio final superior a lasuma de los costes privados del productor ylos costes externos. Únicamente habríaque resaltar, para envíos pequeños, los tra-yectos a Granada, Jaén, Málaga y Teruel,que no cubrirían costes una vez incluidoslos costes externos (considerando los pre-cios finales actuales).

• Los trayectos que se benefician de un pre-cio final relativo mayor comparado con loscostes totales son aquellos en los que serecorren pocos kilómetros por lo que larepercusión de los costes externos es me -nor, sobresaliendo la provincia de Valenciao Cuenca, y aquellos donde no es posibleaplicar bonificaciones demasiado eleva-das, entre los que destaca principalmentela Meseta Norte (Burgos, León, Palencia,Soria, Huesca).

• Las divergencias entre los precios finales ylos costes totales se acrecientan con el ta -maño del envío, lo que sugiere que a me -dida que aumenta el número de palés con-tenidos en el envío la reducción de precioque ofrece el OLF es sustancialmentemenor que la reducción que experimen tansus costes privados por la existencia deeconomías de densidad.

144 S. Andrés ITEA (2011), Vol. 107 (2), 126-147

Cu

adro

7. R

atio

pre

cio

fin

al /

cost

e to

tal c

on

ori

gen

en

Val

enci

aTa

ble

7. R

atio

fin

al p

rice

s / t

ota

l co

st o

rig

inat

ing

in V

alen

cia

Des

tin

o1

pal

é2/

3 p

alés

4/6

pal

és7/

10 p

alés

Des

tin

o1

pal

é2/

3 p

alés

4/6

pal

és7/

10 p

alés

Ala

va1,

101,

201,

281,

47Lé

rid

a1,

211,

331,

421,

65

Alb

acet

e1,

161,

271,

341,

55Lo

gro

ño

1,00

1,09

1,15

1,32

Alg

ecir

as1,

101,

201,

281,

48Lu

go

1,43

1,53

1,43

1,66

Alic

ante

1,23

1,37

1,46

1,73

Mad

rid

1,12

1,22

1,29

1,52

Alm

ería

1,26

1,39

1,45

1,70

Mál

aga

0,88

0,96

1,00

1,14

Ast

uri

as1,

321,

411,

401,

62M

érid

a1,

131,

201,

211,

40

Ávi

la1,

411,

561,

541,

78M

urc

ia1,

361,

501,

611,

89

Bad

ajo

z1,

331,

421,

451,

69N

avar

ra1,

101,

211,

281,

48

Bar

celo

na

1,12

1,22

1,30

1,53

Ore

nse

1,43

1,53

1,48

1,71

Bu

rgo

s1,

601,

711,

762,

06Pa

len

cia

1,53

1,64

1,64

1,92

Các

eres

1,33

1,42

1,46

1,70

Pon

teve

dra

1,50

1,61

1,59

1,85

Cád

iz1,

121,

231,

281,

47Sa

lam

anca

1,42

1,53

1,58

1,85

Can

tab

ria

1,46

1,57

1,49

1,73

Seg

ovi

a1,

241,

371,

471,

71

Cas

telló

n1,

471,

641,

722,

03Se

villa

1,09

1,22

1,31

1,54

Ciu

dad

Rea

l1,

351,

501,

491,

74So

ria

1,51

1,62

1,49

1,74

Có

rdo

ba

1,02

1,11

1,16

1,33

Tarr

ago

na

1,26

1,40

1,44

1,69

Cu

enca

1,76

1,89

1,91

2,25

Teru

el0,

991,

091,

151,

32

Ger

on

a1,

261,

391,

481,

73To

led

o1,

391,

481,

481,

73

Gra

nad

a0,

900,

981,

021,

16V

alen

cia

1,51

1,68

1,76

2,09

Gu

adal

ajar

a1,

201,

321,

391,

61V

alla

do

lid1,

491,

611,

661,

95

Gu

ipu

zco

a1,

131,

241,

321,

53V

izca

ya1,

081,

191,

261,

45

Hu

elva

1,16

1,27

1,33

1,53

Zam

ora

1,46

1,57

1,60

1,87

Hu

esca

1,61

1,73

1,60

1,87

Zara

go

za1,

161,

271,

331,

54

Jaen

0,96

1,05

1,06

1,21

Pro

med

io1,

281,

391,

421,

66La

Co

ruñ

a1,

431,

521,

471,

70D

esvi

ació

n0,

200,

210,

200,

24Le

ón

1,50

1,60

1,62

1,89

Fuen

te: e

lab

ora

ció

n p

rop

ia.

S. Andrés ITEA (2011), Vol. 107 (2), 126-147 145

Conclusiones

Este trabajo ha abordado la estimación delos costes totales (sociales), incluyendo cos-tes del productor más costes externos, y laformación de precios en el transporte demercancías en carga fraccionada, con énfasisen el caso de los alimentos perecederos y losOLF, analizando algunas de las cuestionesmás relevantes que se plantean: cuáles son yqué valor toman los componentes que inte-gran el precio final y cómo se relacionan conel coste del productor, los costes externos ylos costes totales derivados de la actividad.

El sistema generalizado de tarificación em -plea precios finales calculados expresamentepara cada cliente, dado que hay demandasde distinta intensidad a lo largo del año ytrayectos con diferencias acusadas en los cos-tes del productor. De esta manera, la bonifi-cación que se aplica sobre la TGOpalé incor-pora en la estructura tarifaria las diferenciasmás notables en los costes de producción,evitando el componente discriminatorio dela tarifa general única por trayecto. El trans-porte de perecederos en carga fraccionadaproduce, por lo general, ingresos superioresa los costes totales asociados a su actividad,por lo que la inclusión de los costes externospodría ser soportada por la economía priva-da de los OLF. Dicho con otras palabras, pue -de afirmarse que el actual sistema de tarifica-ción genera recursos suficientes para pagarlos costes externos del transporte.

Las estimaciones obtenidas en este trabajohan permitido cifrar el valor de la externali-dad o coste externo, que por palé aumentacon el número de kilómetros recorridos. Esteresultado denota que con la longitud del tra-yecto el impacto de la externalidad crece másrápidamente que los costes del productor y,en consecuencia, que los precios (finales) demercado a los que se ofrece el servicio detransporte. Respecto al coste del pro ductor,el coste externo supone como promedio

entre un 2,8 y un 4,8 por ciento en funcióndel tamaño del envío, siendo esa repercu-sión media claramente menor sobre el pre-cio final, concretamente entre un 2,2 y un2,8 por ciento. Cuando se compara con elcoste total, la inclusión de los costes exter-nos reduce en 5,4 puntos porcentuales,como media, el margen bruto de los OLF.