CEPALconferencias.cepal.org/pymes/Pdf/O Rosales.pdf · Fortalezas y debilidades de Corea hoy ......

39

Osvaldo Rosales Director División de Comercio Internacional e Integración CEPAL

Transcript of CEPALconferencias.cepal.org/pymes/Pdf/O Rosales.pdf · Fortalezas y debilidades de Corea hoy ......

Osvaldo Rosales

Director

División de Comercio

Internacional e Integración

CEPAL

0.0

10.0

20.0

30.0

40.0

50.0

60.0

19

70

1

97

1

19

72

1

97

3

19

74

1

97

5

19

76

1

97

7

19

78

1

97

9

19

80

1

98

1

19

82

1

98

3

1984

19

85

1

98

6

19

87

1

98

8

1989

19

90

1

99

1

19

92

1

99

3

1994

19

95

1

99

6

19

97

1

99

8

19

99

2

00

0

20

01

2

00

2

20

03

2

00

4

2005

20

06

2

00

7

20

08

2

00

9

2010

20

11

2

01

2

20

13

Brasil Corea del Sur México América Latina y Caribe Chile

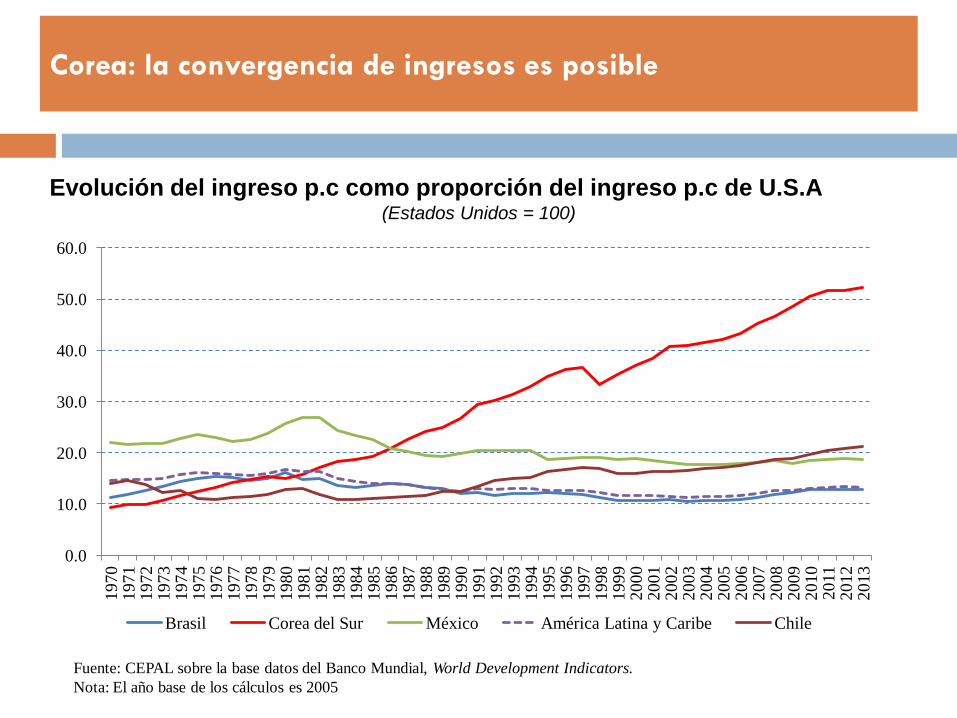

Corea: la convergencia de ingresos es posible

Evolución del ingreso p.c como proporción del ingreso p.c de U.S.A (Estados Unidos = 100)

Fuente: CEPAL sobre la base datos del Banco Mundial, World Development Indicators.

Nota: El año base de los cálculos es 2005

República de Corea: orientación exportadora

(% en las exportaciones mundiales de bienes, 1948-2013

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Brasil República de Corea México

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Organización Mundial del Comercio [en línea] http://stat.wto.org/.

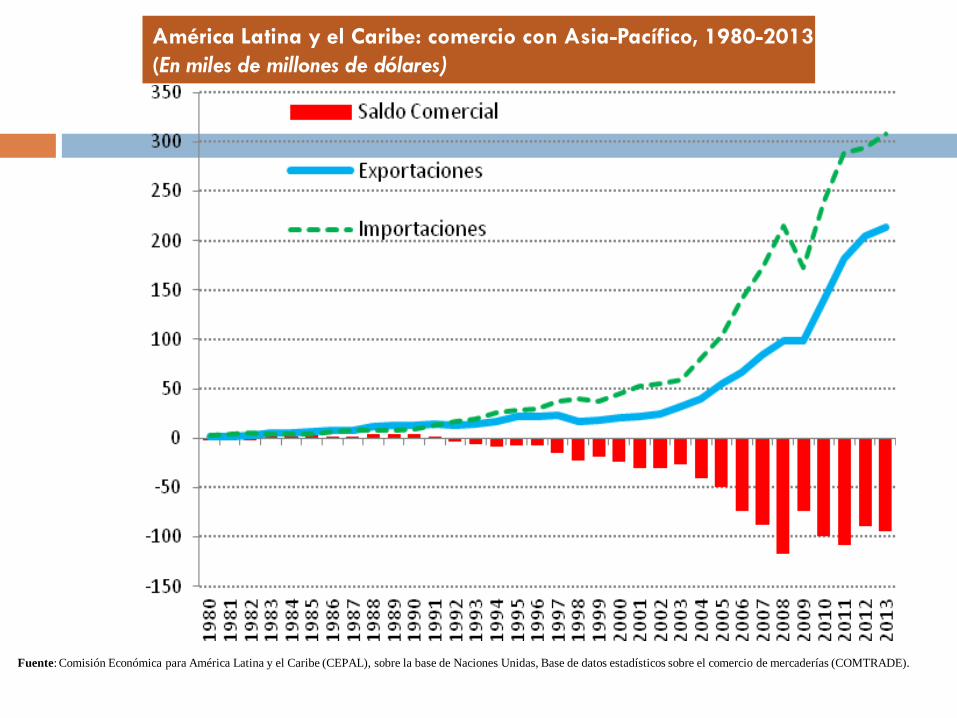

América Latina y el Caribe: comercio con Asia-Pacífico, 1980-2013

(En miles de millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).

América Latina y el Caribe: Exportaciones, importaciones y balance comercial con la República

de Corea, 1980-2013

(En miles de millones de dólares)

A. América Latina y el Caribe B. América del Sur

C. México y América Central D. Caribea

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).

Nota: a La escala del eje vertical es diferente a la de los otros gráficos.

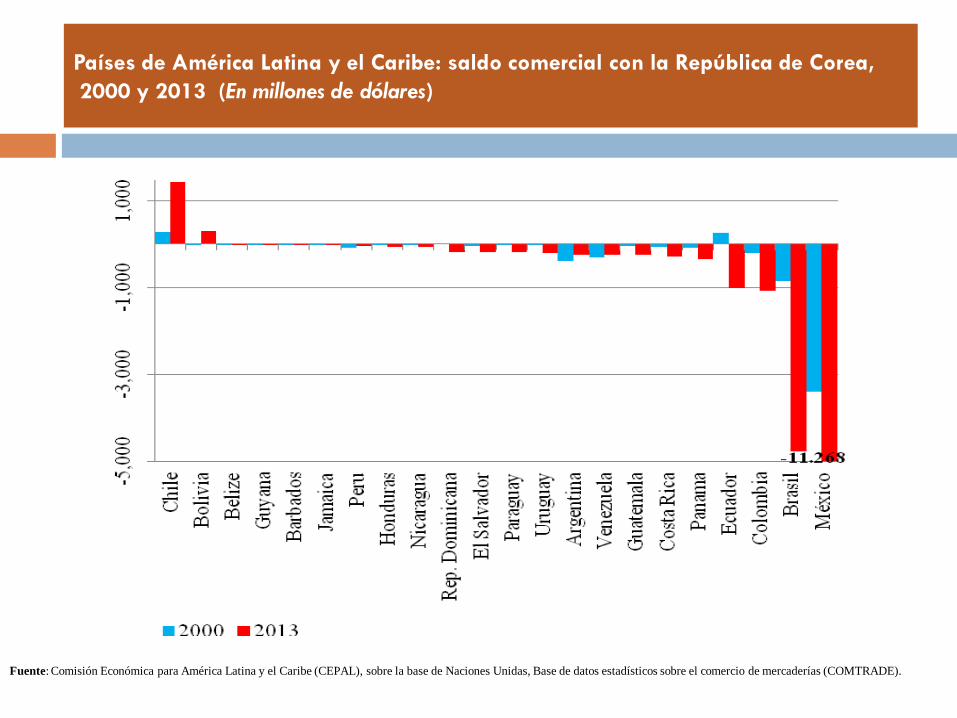

Países de América Latina y el Caribe: saldo comercial con la República de Corea,

2000 y 2013 (En millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).

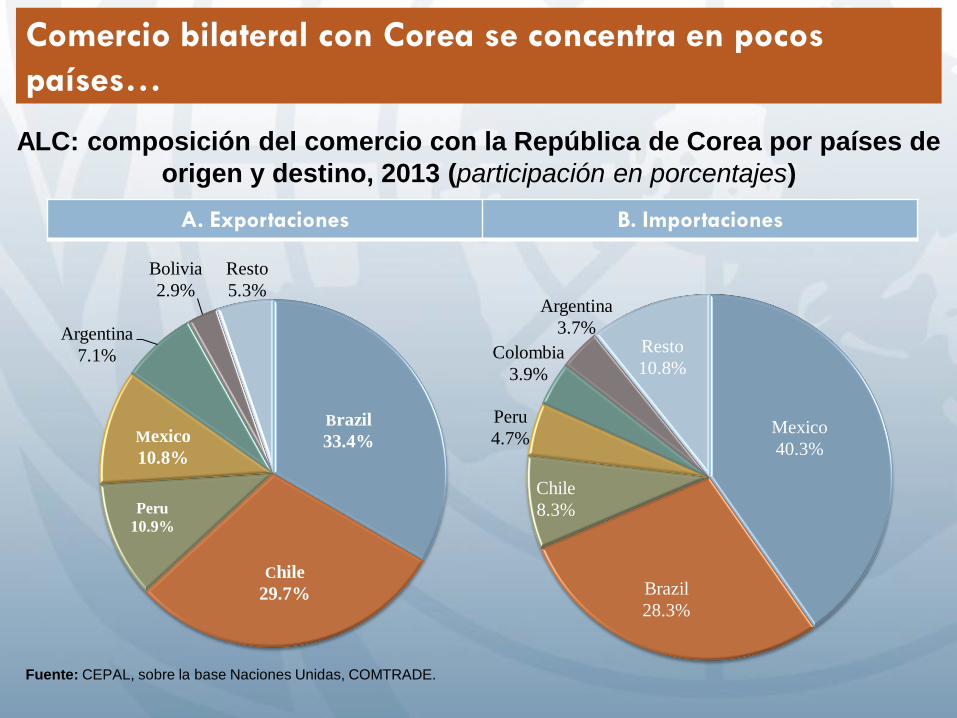

Comercio bilateral con Corea se concentra en pocos

países…

ALC: composición del comercio con la República de Corea por países de

origen y destino, 2013 (participación en porcentajes)

Fuente: CEPAL, sobre la base Naciones Unidas, COMTRADE.

A. Exportaciones B. Importaciones

Brazil

33.4%

Chile

29.7%

Peru

10.9%

Mexico

10.8%

Argentina

7.1%

Bolivia

2.9%

Resto

5.3%

Mexico

40.3%

Brazil

28.3%

Chile

8.3%

Peru

4.7%

Colombia

3.9%

Argentina

3.7% Resto

10.8%

… y en pocos productos…

Países de ALC: exportaciones socios seleccionados, 2013 (número de productos) a

Fuente: CEPAL sobre la base de datos de UN COMTRADE. a Productos definidos a 6 dígitos de acuerdo al Sistema Armonizado (HS6).

País República

de Corea,

2000

República

de Corea,

2013

China,

2013

Estados

Unidos,

2013

Unión

Europea,

2013

América

Latina y el

Caribe,

2013

Argentina 144 178 437 1402 1700 3557

Bolivia (EP de ) 10 58 51 292 259 634

Brasil 366 645 1.37 2.794 3.038 3.934

Chile 121 231 388 1.296 1.381 2.985

Colombia 32 116 232 1.806 1.37 3.219

Costa Rica 28 89 278 1.746 1.057 2.878

Ecuador 16 16 94 1.067 843 1.997

México 475 841 1.444 4.218 2.899 3.91

Paraguay 7 20 43 349 321 945

Perú 87 226 282 1.862 1.585 3.142

Uruguay 25 38 106 434 732 1.387

Venezuela (RB de) 46 85 110 373 1.024 1.689

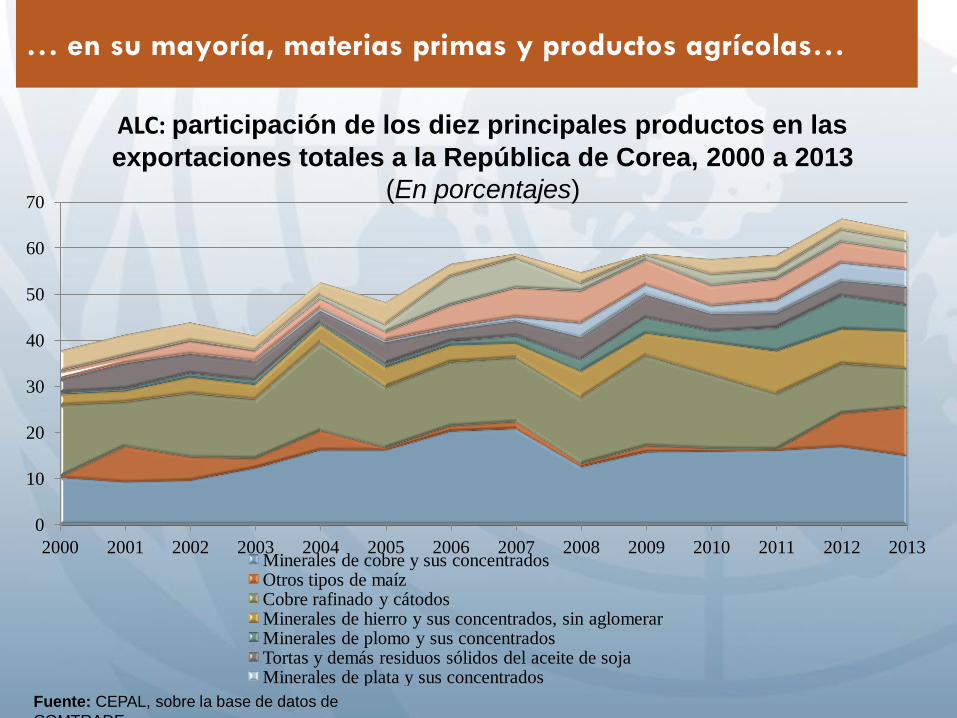

… en su mayoría, materias primas y productos agrícolas…

Fuente: CEPAL, sobre la base de datos de

COMTRADE.

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Minerales de cobre y sus concentrados Otros tipos de maíz Cobre rafinado y cátodos Minerales de hierro y sus concentrados, sin aglomerar Minerales de plomo y sus concentrados Tortas y demás residuos sólidos del aceite de soja Minerales de plata y sus concentrados

ALC: participación de los diez principales productos en las

exportaciones totales a la República de Corea, 2000 a 2013

(En porcentajes)

… exportados por un pequeño número de grandes

empresas

Al mundo A la

República

de Corea

Concentración Cinco principales

empresas 33,6% 70,0%

Diez principales empresas 41,3% 82,9%

Índice Herfindahl-

Hirschman (IHH) 0,07 0,3

Participación de las

pymes En el número total de

exportadoras 89,4% 67,6%

En el valor total exportado 8,84% 4,5% Fuente: : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de las

aduanas de los respectivos países.

América Latina (9 países): Indicadores de empresas

exportadoras, promedio 2008-2011 (En porcentajes)

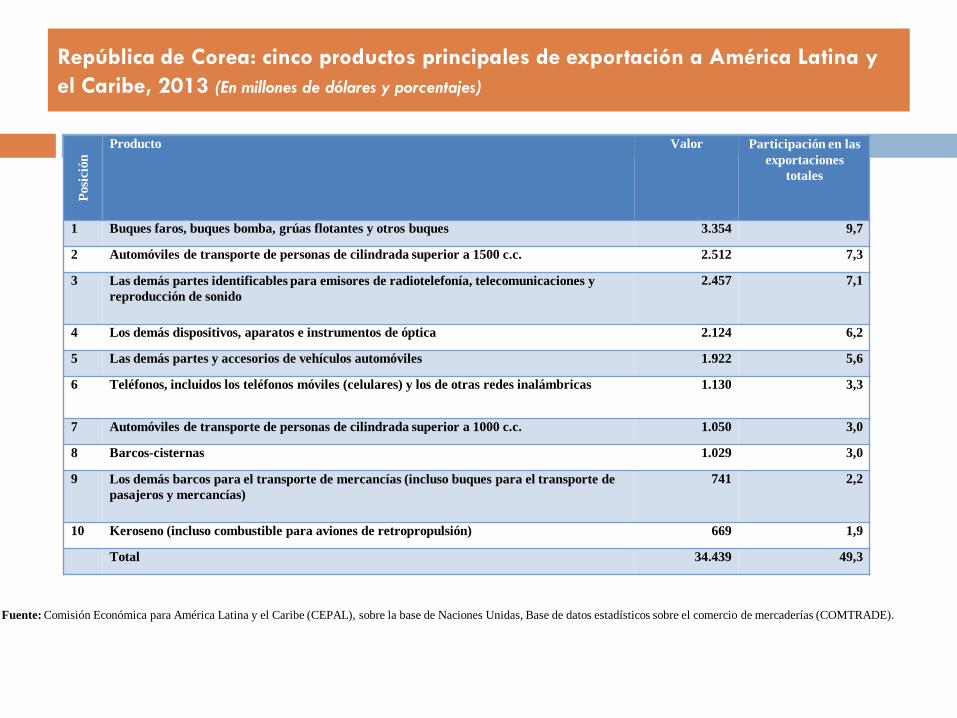

República de Corea: cinco productos principales de exportación a América Latina y

el Caribe, 2013 (En millones de dólares y porcentajes) P

osi

ció

n Producto Valor Participación en las

exportaciones

totales

1 Buques faros, buques bomba, grúas flotantes y otros buques 3.354 9,7

2 Automóviles de transporte de personas de cilindrada superior a 1500 c.c. 2.512 7,3

3 Las demás partes identificables para emisores de radiotelefonía, telecomunicaciones y

reproducción de sonido 2.457 7,1

4 Los demás dispositivos, aparatos e instrumentos de óptica 2.124 6,2

5 Las demás partes y accesorios de vehículos automóviles 1.922 5,6

6 Teléfonos, incluidos los teléfonos móviles (celulares) y los de otras redes inalámbricas 1.130 3,3

7 Automóviles de transporte de personas de cilindrada superior a 1000 c.c. 1.050 3,0

8 Barcos-cisternas 1.029 3,0

9 Los demás barcos para el transporte de mercancías (incluso buques para el transporte de

pasajeros y mercancías) 741 2,2

10 Keroseno (incluso combustible para aviones de retropropulsión) 669 1,9

Total 34.439 49,3

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).

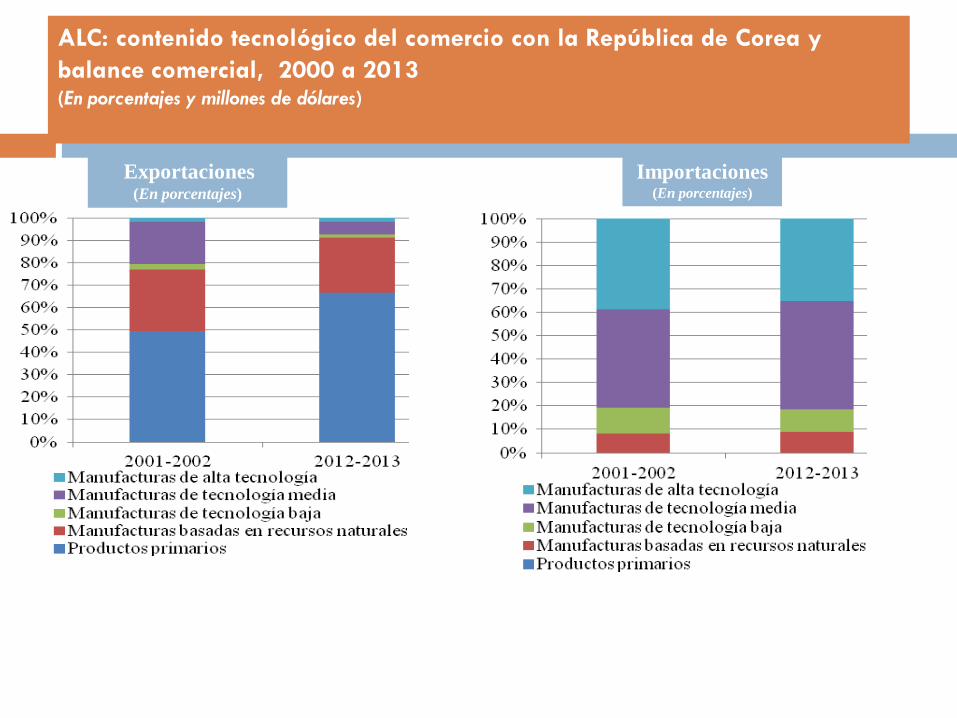

ALC: contenido tecnológico del comercio con la República de Corea y

balance comercial, 2000 a 2013 (En porcentajes y millones de dólares)

Exportaciones (En porcentajes)

Importaciones (En porcentajes)

La República de Corea se encuentra entre los principales

inversionistas asiáticos en ALC…

0

20

40

60

80

100

120

140

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

China Japón República de Corea

Fuente: CEPAL, sobre la base de UNCTAD, Bilateral FDI Statistics 2014.

China, Japón y República de Corea: IED en el mundo y ALC,

2001-2012 (En miles de millones de dólares)

… pero la IED coreana se concentra en pocos países de la

región

Fuente: : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de sobre la base de

UNCTAD, Bilateral FDI Statistics 2014.

Nota: Los flujos hacia América Latina y el Caribe excluyen los centros financieros de las Islas Caimán, las

Islas Vírgenes Americanas y las Islas Vírgenes Británicas.

República de Corea: IED en países de AL, 2001-2012

(En millones de dólares)

2001-2006 2007-2012

Brasil 332 3,497

México 184 1,137

Panamá 375 779

Perú 387 433

Barbados 1 301

Chile 21 212

Colombia 5 195

Argentina -10 41

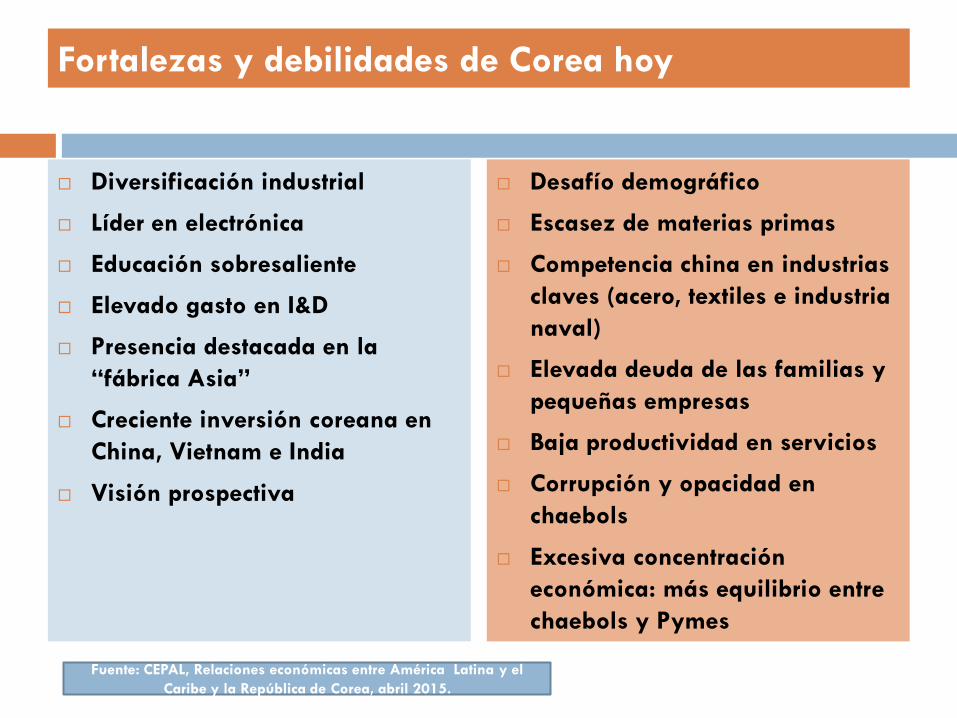

Fortalezas y debilidades de Corea hoy

Diversificación industrial

Líder en electrónica

Educación sobresaliente

Elevado gasto en I&D

Presencia destacada en la

“fábrica Asia”

Creciente inversión coreana en

China, Vietnam e India

Visión prospectiva

Desafío demográfico

Escasez de materias primas

Competencia china en industrias

claves (acero, textiles e industria

naval)

Elevada deuda de las familias y

pequeñas empresas

Baja productividad en servicios

Corrupción y opacidad en

chaebols

Excesiva concentración

económica: más equilibrio entre

chaebols y Pymes

Fuente: CEPAL, Relaciones económicas entre América Latina y el

Caribe y la República de Corea, abril 2015.

Desafíos de mediano plazo

Crecimiento De 8.1% annual (1965-2005) a 3.6% (2005-2014) y a 2.5% (2015-2025)

Orientación exportadora (X/PIB) De 15% en 1970 a 34% en 2002 y 56% en 2013

Desbalance de productividades (1980-2010) En manufacturas creció al 8.6% anual y en servicios sólo al 2%

Envejecimiento de la población

Fuerza de trabajo: peack en 2016. Luego decrece: 1.2% anual en 2030’s y 1.4% en 2040’s.

Baja tasa de participación femenina

Tasa de dependencia 2014: 1 inactivo:6 activos

2050: 1 inactivo:1.5 activos

Importancia de estrategias de mediano y largo plazo

Fuente: CEPAL, sobre la base de Ministerio de Estrategia y Finanzas

Grupo de

trabajo Tareas Instituciones

responsables

En general

Estrategia y visión del desarrollo económico de Corea Korea Development

Institute (KDI)

Reconstrucción del sistema económico Market Economic

Research Institute

Estructura

demográfica

Incremento de las tasas de natalidad Korea Institute for

Health and Social

Affairs Seguridad social para la tercera edad

Estructura demográfica y mercado laboral Korea Labor Institute

Ciencia y

tecnología

Recursos humanos en Ciencia y tecnología KDI

Inversión en Investigación y Desarrollo Science &

Technology Policy

Institute Desarrollo de nuevas industrias

Asuntos

Exteriores/

Reunificación

Modelo de comercio global y mega TLC Korea Institute for

Economic Policy Oportunidades y riesgos de China y medidas a tomar

Relaciones entre Corea del Sur y del Norte

Medio

ambiente/

Energía

Reducir las emisiones de gases de efecto invernadero

y responder al cambio climático

Korea Environment

Institute

Medidas para elevar la eficiencia del mercado

energético

Korea Energy

Economics Institute

Estructura de

la sociedad Asegurar la confianza hacia el Gobierno y resolver

conflictos sociales

Korea Development

Institute

La reacción estratégica

Crecimiento Verde (2009)

Mitigar el CC; reducir dependencia de combustibles

fósiles y mejorar eficiencia energética

Nuevos motores para el crecimiento: tecnologías e

infraestructuras verdes

Liderazgo internacional en negocios y tecnologías

verdes

Crecimiento Verde y bajo en carbono: Comité

Presidencial; 6 ministerios; representantes académicos

y empresariales

Estrategia del Crecimiento Verde Estrategia Directrices de política

I. Mitigar el cambio

climático y promover la

independencia energética

Mitigación de emisiones de gases de efecto invernadero

Reducción del uso de combustibles fósiles, incrementar uso de

energía renovable, reforzar la independencia energética y expandir

la capacidad de energía nuclear.

Adaptarse al cambio climático, incluyendo proyecto de

“Restauración de los cuatro ríos principales” e incrementar

participación de productos agrícolas amigables con el ambiente a

18% al 2020

II. Crear nuevos motores de

crecimiento económico Desarrollar tecnologías verdes e impulsar la participación a 8% en

5 años

Incrementar exportaciones de bienes verdes de 10% en 2009 a

22% en 2020 y ayudar a las PYMES a ser más ecológicas

Avanzar la estructura industrial para incrementar el rol de servicios

III. Mejorar la calidad de vida

y reforzar la postura

internacional de Corea

Crear infraestructura de transporte verde y hacer tierras y agua más

ecológicas

Promover revolución verde mediante etiquetas de huella de

carbono, incremento de productos verdes y educación sobre

crecimiento verde

Convertirse en un líder en crecimiento verde participando

activamente en las negociaciones internacionales sobre el cambio

climático e incrementando participación de AOD para medio

ambiente de 11% a 30% en el 2020

Fuente: CEPAL en base a la Estrategia Nacional del Crecimiento Verde

La reacción estratégica

Economía Creativa (2013)

Creatividad e innovación como claves de la

creación de empleos

Aprovechar población altamente educada y

capacidad competitiva en TIC’s

Elevar productividad en servicios

Fortalecer capacidad de innovación y de I&D

Liderazgo internacional en software y

contenidos digitales

Estrategia para una Economía Creativa Estrategias Objetivos

1) Establecimiento de un ecosistema

de economía creativa

Construir una Corea llena de ideas y personas

creativas

Crear nuevas industrias utilizando tecnología y TIC

Ayudar a industrias locales

Crear, proteger y utilizar propiedad intelectual

2) Fortalecimiento de I+D nacional y

la capacidad de innovación

Fomentar motores de crecimiento con potencial

Apoyar institutos públicos de investigación

Crear un ambiente adecuado para científicos e

ingenieros

3) Promoción de software y contenido Fomentar el software como lenguaje del siglo XXI

Lanzar a escala global productos con estilo coreano

Eliminar barreras reguladoras de la industria de los

medios

Construir la mejor red con plataforma de contenido

4) Cooperación internacional y

globalización

Garantizar liderazgo en la comunidad global

Desarrollar una zona internacional de ciencia y

negocio

Expandir el “K-move” en el mundo

5) Desarrollar tecnología y TIC para

los pueblos.

Solucionar problemas sociales a través de tecnología

punta

Reducir costos de comunicaciones

Crear una atmósfera de internet cómoda y segura

La reacción estratégica Zonas económicas libres (FEZ)

Areas industriales con tecnologías de punta y capital humano a nivel mundial

Plataformas de negocios internacionales, aprovechando

ubicación geográfica

facilidades de infraestructura y logística (puertos, aeropuertos, ferrocarriles y carreteras)

Fuerza de trabajo altamente calificada en electrónica y automotriz

Liderazgo coreano en semiconductores, construcción naviera y TIC’s

Atracción de IED: incentivos tributarios, subsidios y apoyo financiero en productos de alta tecnología e institutos de investigación

Alta calidad de vida: educación, salud, esparcimiento, cultura y deportes

INCHEON Free Economic Zone (IFEZ): complejo empresarial y tecnológico y ciudad verde Songdo, distrito financiero; TIC’s; industria biomédica

Yeongjong, centro logístico; semiconductores; equipos electrónicos, instrumentos de comunicación y softwares

Cheongna: centro turístico y de recreación

27

Revitalizing development based on the principle of “choice and

focus”

Specialized growth hub based on region-specific

characteristics

Industrial Cluster full of high technology, human

and material resources

Spearheading deregulation befitting global standard

Free Economic Zones

28

Korea’s International Airport was ranked 1st in Airport Service Quality by Airports Council International for 9 consecutive years

Busan Port links Asian and the Pacific, and it handled more than 17 million TEU in 2012, ranking as the world’s 5 container port in the world

Railways and highways are connecting every corner of the country KTX is the world's fifth bullet train system and can reach the farthest point in the country within three hours

Korea's electricity supply is well known for being

highly

affordable and stable

Citizens are highly satisfied with supply of gas

Industrial water and potable water supply is

highly stable

Comparison of Electricity Prices in Major Asian Economies

KOREA Malaysia

Thailand Taiwan

Hong Kong

China(Shanghai) Singapore

Philippines

Japan

Best Quality Infrastructure

29

Promising industries

30

.

For investment in manufacturing, tourism, logistics, land development and

medical institutions

100% exemption for the first 5 years and 50% reduction for the following 2

years

100% exemption from tariffs on imported capital goods for 5 years

Cash grant for high-tech businesses and cutting-edge component

manufacturers

Financial assistance for educational and R&D institutions

Preferential lease term for public property

Financial assistance for infrastructure development

No obligation to fill a certain quota of workers with disabilities

or offer paid leave

31

Science Village (2009) Bio Research Complex (2013)

Boeing Aviation Center(2015) Incheon High Tech Park (2012)

.

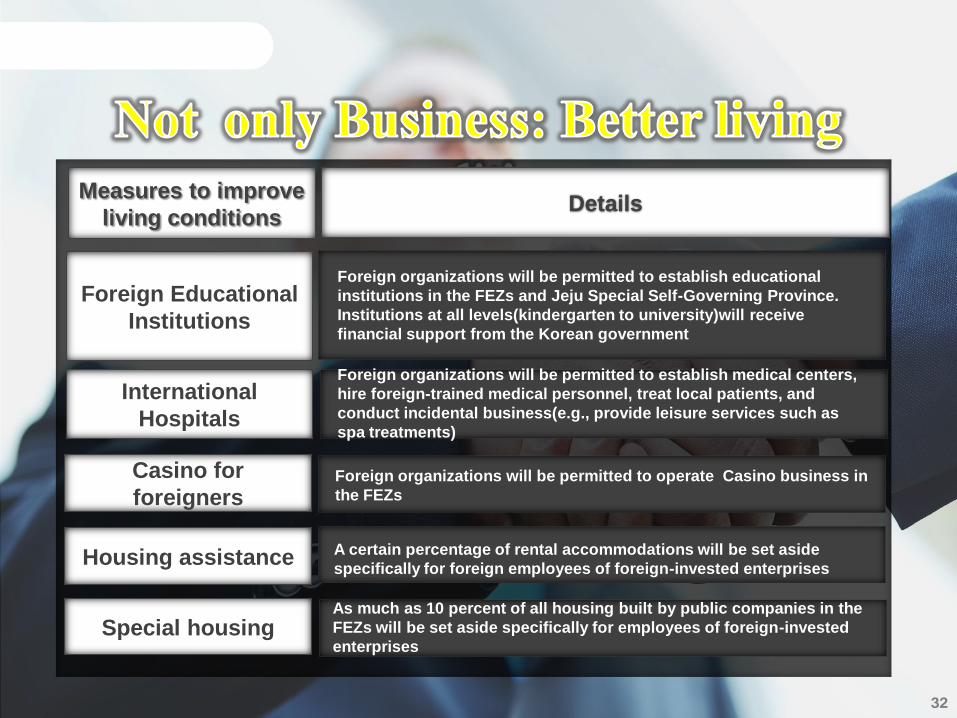

Foreign Educational

Institutions

International

Hospitals

Special housing

Housing assistance

Casino for

foreigners

Measures to improve

living conditions Details

Foreign organizations will be permitted to establish educational

institutions in the FEZs and Jeju Special Self-Governing Province.

Institutions at all levels(kindergarten to university)will receive

financial support from the Korean government

Foreign organizations will be permitted to establish medical centers,

hire foreign-trained medical personnel, treat local patients, and

conduct incidental business(e.g., provide leisure services such as

spa treatments)

As much as 10 percent of all housing built by public companies in the

FEZs will be set aside specifically for employees of foreign-invested

enterprises

A certain percentage of rental accommodations will be set aside

specifically for foreign employees of foreign-invested enterprises

Foreign organizations will be permitted to operate Casino business in

the FEZs

32

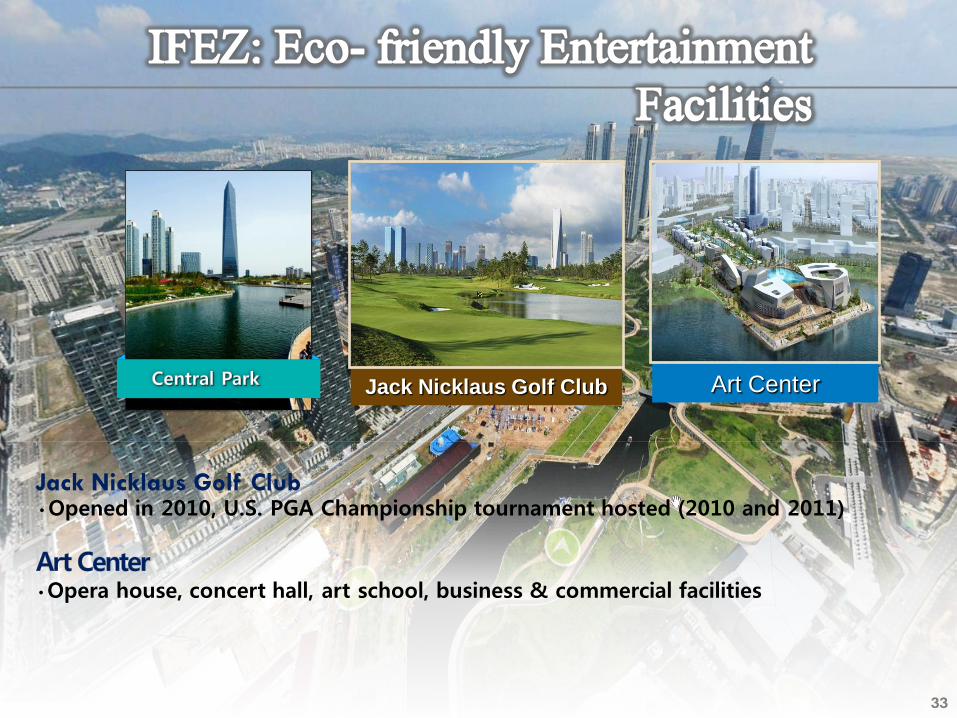

33

Art Center Jack Nicklaus Golf Club

• Opera house, concert hall, art school, business & commercial facilities

• Opened in 2010, U.S. PGA Championship tournament hosted (2010 and 2011)Jack Nicklaus Golf Club

33

34

Shinsegye shopping town

Canal Walk – European style terrace shopping street

Lotte shopping mall

E-Land premium outlet

Hyundai shopping mall

Canal Walk

34

35

Private jet terminal development• private jet gate development at Incheon International Airport

Wang-San Marina development project in Yeongjong, part of IFEZ• Yacht marina with mooring for 300 boats, hotels & condominiums

35

36

Chadwick International School (opened in Sep 2010)

2,080 students (Kindergarten to grade 12)

Dalton School (opened in Sep 2011)

1,560 students (Kindergarten to grade 12)

Global University Campus (opened in Mar 2012)

10 renowned foreign universities with 10,000 students

SUNY, Univ of Utah, Ghent Univ., GMU, etc 36

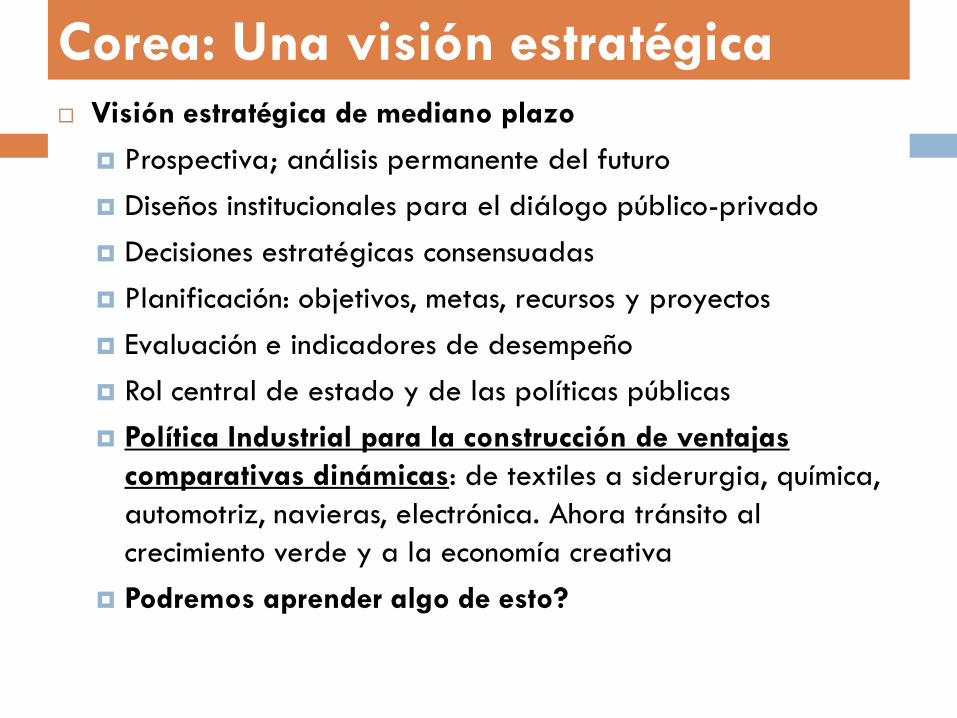

Corea: Una visión estratégica Visión estratégica de mediano plazo

Prospectiva; análisis permanente del futuro

Diseños institucionales para el diálogo público-privado

Decisiones estratégicas consensuadas

Planificación: objetivos, metas, recursos y proyectos

Evaluación e indicadores de desempeño

Rol central de estado y de las políticas públicas

Política Industrial para la construcción de ventajas

comparativas dinámicas: de textiles a siderurgia, química,

automotriz, navieras, electrónica. Ahora tránsito al

crecimiento verde y a la economía creativa

Podremos aprender algo de esto?

Pymes y cadenas de valor Compromiso público y privado de largo plazo: visión estratégica

de mediano plazo

Políticas públicas comprometidas: recursos y liderazgo

Masa crítica de oferta-demanda; de recursos humanos calificados; de liderazgo político

Test de mercado: X como benchmark (o sustitución competitiva de M)

Atracción estratégica de IED

Masa crítica de recursos (financieros, humanos, tecnológicos, políticos)

Apuestas del sector público

Vínculo con centros tecnológicos

Creación dinámica de capacidades productivas y tecnológicas

Adecuaciones institucionales para una política industrial de nuevo cuño: innovación, productividad y diversificación en el centro

Osvaldo Rosales

Director

International Trade & Integration

ECLAC-CEPAL

Gracias