REVISTA TRIODOS · SOSTENIBLE CINE Y MUJER HOGARES ... Ecovalia por primera vez en España. EN EL...

23

UNA PUBLICACIÓN DE TRIODOS BANK - NÚMERO 40 - OTOÑO 2016 - WWW.TRIODOS.ES EN ESTE NÚMERO: DECIDIR HOY EL FUTURO REPENSAR EL DINERO NUEVO PLAN DE PENSIONES MEDIO SIGLO POR LA INCLUSIÓN LOS RETOS DE LA BANCA PREMIO TRIODOS EMPRESAS MOVILIDAD SOSTENIBLE CINE Y MUJER HOGARES VERDES EDUCACIÓN INFANTIL EN VALORES REVISTA TRIODOS LA

Transcript of REVISTA TRIODOS · SOSTENIBLE CINE Y MUJER HOGARES ... Ecovalia por primera vez en España. EN EL...

UNA PUBLICACIÓN DE TRIODOS BANK - NÚMERO 40 - OTOÑO 2016 - WWW.TRIODOS.ES

EN ESTE NÚMERO: DECIDIR HOY EL FUTURO REPENSAR EL DINERO NUEVO PLAN DE PENSIONES MEDIO SIGLO POR LA INCLUSIÓN LOS RETOS DE LA BANCA PREMIO TRIODOS EMPRESAS MOVILIDAD SOSTENIBLE CINE Y MUJER HOGARES VERDES EDUCACIÓN INFANTIL EN VALORES

REVISTATRIODOS

LA

LOS RETOSDE LA

BANCAHOY

REVISTATRIODOS

Nº 4020Educar en valores de 0 a 3 años

14AD Bikers: las

bicicletas no solo son para el

verano

22

Banca móvilen su bolsillo

06

Asprona-León:empleo ydiscapacidad

16“El cine hecho por mujeres no es solo para mujeres”

05 Jornada Huertos

educativos y compartidos

12

3er Premio Triodos Empresas

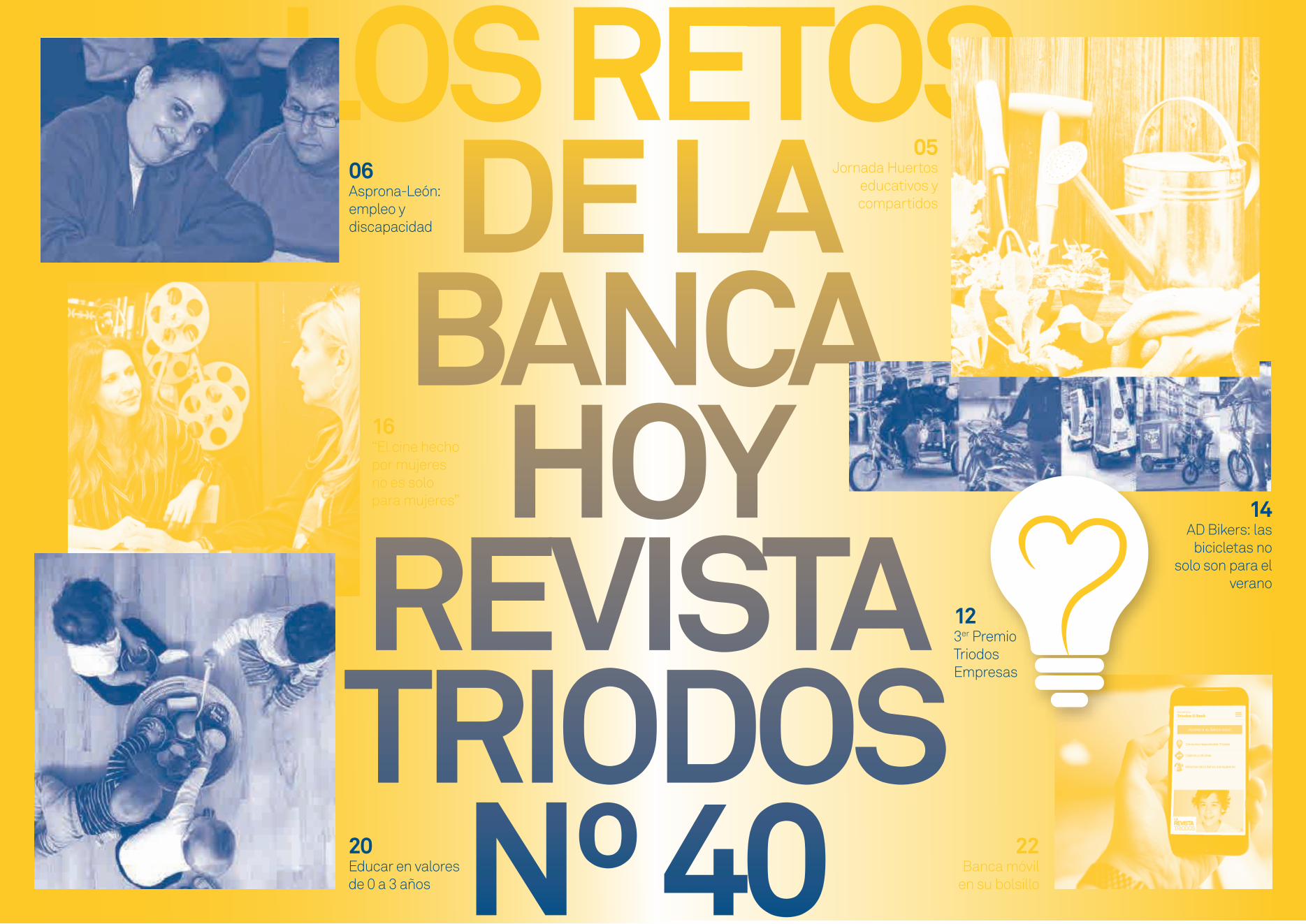

índice

04 Editorial“Tenemos la oportunidad de empezar a elegir ahora mismo, a través de nuestras decisiones del día a día, hacia dónde queremos construir nuestro futuro”.

06EmplEo para la intEgraciónAsprona León apoya cada año a 600 personas con discapacidad en la provincia de León.

08Banca poSt-criSiSLa banca atraviesa un período de transformación. ¿Cómo afectan los grandes retos del sector a la banca ética?

12prEmio triodoS EmprESaSHasta el 23 de diciembre puede votar entre los seis proyectos finalistas de la tercera edición.

14movilidad SoStEniBlEAD Bikers ofrece servicios de reparto y transporte con triciclos y bicitaxis.

16dirigir cinE En fEmEninoReunimos a dos directoras de cine para hablar sobre el binomio “cine y mujer”.

19la hipotEca vErdESe cumplen tres años de la primera hipoteca que vincula el tipo de interés a la calificación energética de la vivienda.

20valorES dE 0 a 3 añoSMás allá del método pedagógico, la educación infantil en valores marca la diferencia.

Esta publicación es gratuita.

EDITORIALMikel García-Prieto

NOTICIAS TRIODOS 4

Más de 20 millones de impresiones en redes sociales con la etiqueta #BankingOnValues fue el resultado del día global de la banca con valores, una iniciativa de concienciación sobre la necesidad de promover otro modelo de banca sostenible. Bajo el lema “Antepo-ner las personas al beneficio”, el día#BankingOnValues animaba el pasado 20 de octubre a compartir mensajes llamando a un sistema financiero más sostenible al servicio de las necesidades humanas y de la economía real. Detrás de esta iniciativa se encuentra la Alianza Global para una Banca con Valores (GABV, por sus siglas en inglés). La GABV es una red de 36 bancos éticos y sostenibles en 40 países de todo el mun-do, que dan servicio a más de 24 millones de clientes y que suman activos por valor de 115.000 millones de dólares gestiona-dos por 42.000 empleados. Triodos Bank es miembro fundador de esta red. WWW.GABV.ORG

25 NOVIEMBRE

Desde la crisis observamos con desconcierto cómo antiguos esquemas políticos, económi-cos y culturales han dejado de dar respuestas a los desafíos presentes. Su ineficacia, especial-mente visible en la sociedad occidental, está generando una preocupante parálisis ante retos que no pueden esperar.Al tiempo, la necesidad de lo nuevo se está manifestando de forma confusa. Se han iniciado movimientos en favor de una mayor consciencia social y, sin embargo, cada día se levantan vallas más altas. Reclamamos glo-balmente elevados ideales, pero construimos sociedades cada vez más cerradas. Vivimos individualmente en tensión, o en resignación, para elegir en nuestro día a día entre dar conti-nuidad al modelo del que venimos o arriesgar en pos de una transformación. Nuestro porvenir, y el de nuestros hijos, se están forjando en las decisiones de hoy. Ne-cesitamos iniciativas que ofrezcan soluciones reales con un fino equilibrio entre su com-promiso social y su viabilidad. Personas con coraje que emprendan y que se comprometan con sus profesiones. Ciudadanos responsables con sus decisiones económicas y de consu-mo. Recrear, en definitiva, una cultura de lo humano. A través del uso del dinero, por ejemplo, podemos desde ya establecer un equilibrio saludable entre el valor de las cosas y su precio, dando su lugar a los productos sostenibles; reconocer a las empresas esencialmente comprometidas con la sociedad, eligiendo conscientemente a quién compramos; optar no sólo por ahorrar, sino también por donar e invertir para generar nuevas oportunidades de futuro.Necesitamos ánimo y determinación.

Cordialmente,

Mikel García-Prieto ArrabalDirector general de Triodos Bank

El jurado del Premio Huertos Educati-vos Ecológicos, que impulsan Asocia-ción Vida Sana y Fundación Triodos, ha decidido los ganadores y accésit de las categorías de Primaria, Secundaria y Agricultura Social entre los 100 proyec-tos presentados en esta tercera edi-ción. La categoría Infantil ha quedado desierta. En Primaria, el primer premio ha sido para el CRA L’Albada en Bujara-loz (Zaragoza), y el accésit para el CEIP Bartolomé Nicolau de Talavera de la Reina (Toledo). En Secundaria, tanto el primer premio como el accésit se han quedado en Sevilla: en el IES Joaquín Romero Murube y el IES Albert Einstein, respectivamente. Por último, la nueva categoría de agricultura social ha reco-nocido como ganadores a la Fundació Cassià Just de Sant Boi de Llobregat (Barcelona), y el accésit ha ido a la aso-ciación Asprodes Salamanca. La entrega de premios será en la “Jor-nada Huertos educativos y comparti-dos” el viernes 25 de noviembre en la Escuela de Agrícolas de la Universidad Politécnica de Madrid.WWW.FUNDACIONTRIODOS.ES

DECIDIRhOy

EL FUTURO

#BankingOnValues

J O R N A D A

hUERTOSEDUCATIVOS yCOMPARTIDOS

III PremioHuertos Educativos

Ecológicos

NUEVO PLANDE PENSIONES

MiRAMoS el PReSeNTe PeNSANDo eN el fuTuRo.Por eso, nuestro nuevo plan de pensiones invierte hoy en activos comprometidos con las personas y el planeta, para crear un mañana mejor.Infórmese en: nuestras oficinas, Banca Telefónica o en www.triodos.es

NOTICIAS TRIODOS5

FUTURO DE LA BANCAEl director general de Triodos Bank hablará sobre “El futuro de la banca ética” en el I Encuentro Modelando el Sistema Bancario, que organiza el Consejo de Economistas de España el 24 de noviembre en Madrid.

CONGRESO IFOAMEl 24 de noviembre Triodos Bank participa en Sevilla en la “4ª Conferencia Europea de elaboración de productos ecológicos” promovida por IFOAM EU y organizada por Ecovalia por primera vez en España.

EN EL hUBA partir del 28 de noviembre, Triodos Bank contará con un espacio de atención de dudas y formación a emprendedores sociales dos horas al mes en el Impact Hub Madrid.

Ver agenda en: www.consumoresponsable-triodos.es/agenda

Triodos Bank no se hace responsable de los posibles cambios o cancelaciones realizados por parte de los organizadores.

La versión digital de la Revista Triodos ha estrenado sección: #RepensarelDinero. Un espacio de reflexión en torno al sen-tido del dinero y su papel en la sociedad. “Hemos preguntado a personas relevan-tes qué es el dinero y para qué sirve, cuál es la relación que tiene con la riqueza y la felicidad, y si ven que es algo positivo o negativo. El resultado son mensajes ins-piradores que iremos recogiendo en la revista online y en vídeos con algunas de las frases más destacadas, para ayudar a generar un debate amplio en torno al uso consciente del dinero”, explica Sonia Felipe, directora de Comunicación de Triodos Bank. Rob Hopkins, Susan George o Joan Antoni Melé son algunas de las persona-lidades que ya han contestado a estas preguntas y cuyo testimonio podrá verse próximamente en la edición online de esta revista.SUSCRÍBASE GRATIS A LA REVISTAONLINE y RECIBA AVISOS DE NUEVOS ARTÍCULOS POR EMAIL: WWW.REVISTA-TRIODOS.COM

REPENSAREL DINERO

TRIODOS RENTA FIJA MIXTA P.P. Depositaria: Banco Inversis, S.A. Gestora y promotora: Caser Pensiones E.G.F.P. S.A. Entidad comercializadora: Triodos Bank NV Sucursal en España. Recuerde que el documento de Datos Fundamentales para el Partícipe de este producto está siempre disponible en el apartado de Planes de Pensiones de www.triodos.es, en el teléfono 91 640 46 84 y en las oficinas de la entidad.

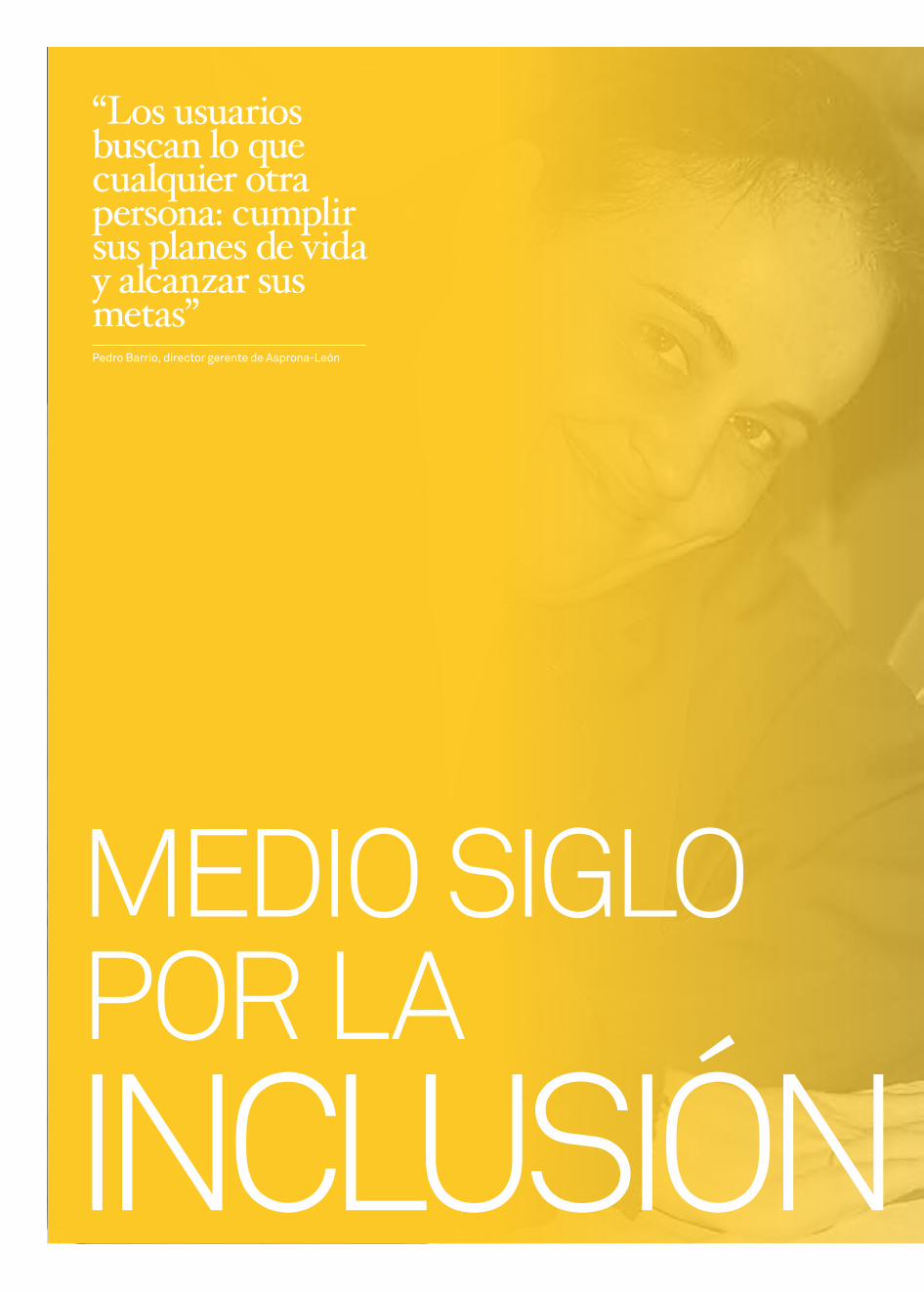

Medio siglo PoR la iNClUsiÓN

“Los usuarios buscan lo que cualquier otra persona: cumplir sus planes de vida y alcanzar sus metas”Pedro Barrio, director gerente de Asprona-León

HISTORIAS DE LA BANCA TRANSPARENTE

Medio siglo PoR la iNClUsiÓN

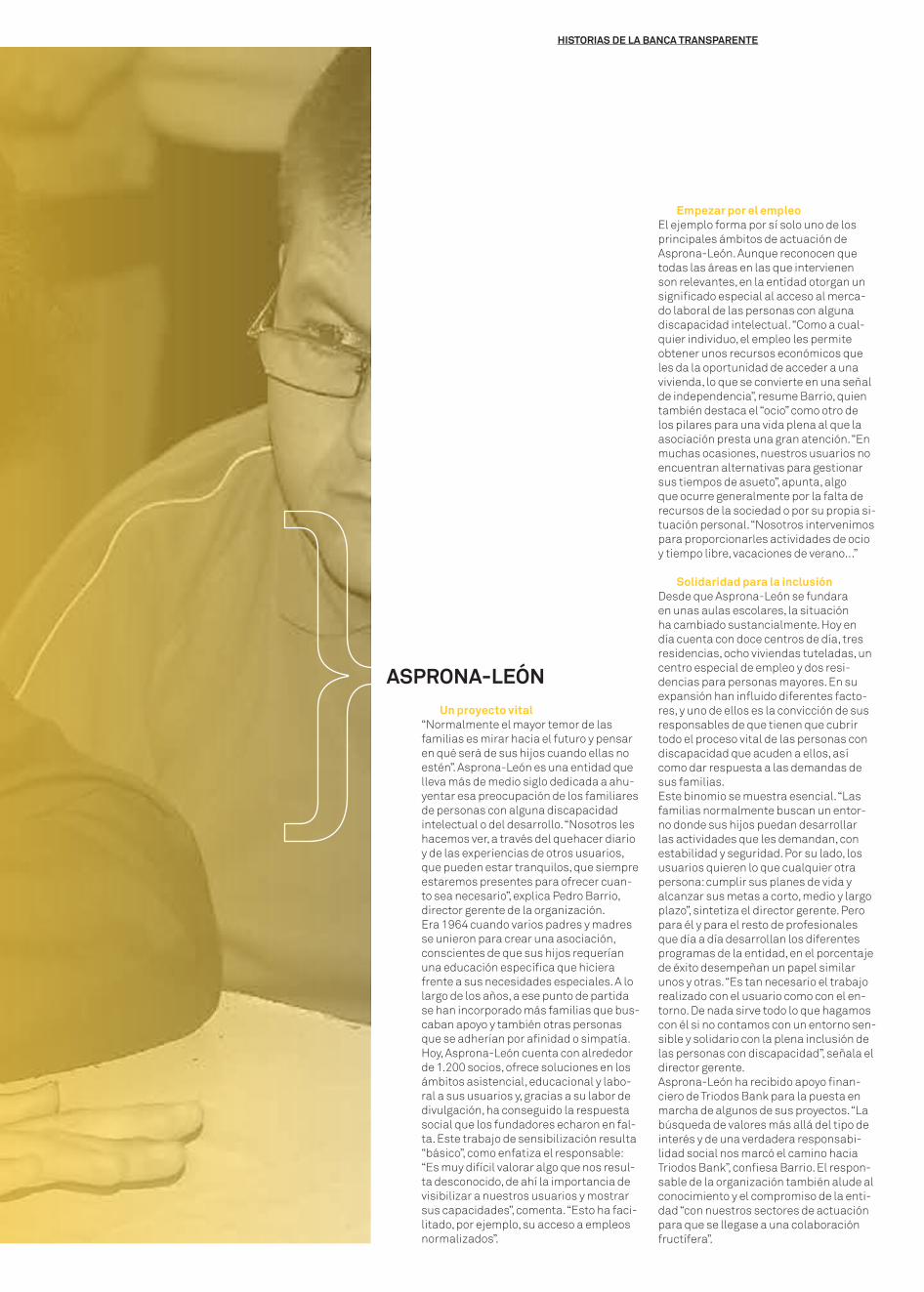

Un proyecto vital “Normalmente el mayor temor de las familias es mirar hacia el futuro y pensar en qué será de sus hijos cuando ellas no estén”. asprona-león es una entidad que lleva más de medio siglo dedicada a ahu-yentar esa preocupación de los familiares de personas con alguna discapacidad intelectual o del desarrollo. “Nosotros les hacemos ver, a través del quehacer diario y de las experiencias de otros usuarios, que pueden estar tranquilos, que siempre estaremos presentes para ofrecer cuan-to sea necesario”, explica Pedro Barrio, director gerente de la organización.era 1964 cuando varios padres y madres se unieron para crear una asociación, conscientes de que sus hijos requerían una educación específica que hiciera frente a sus necesidades especiales. a lo largo de los años, a ese punto de partida se han incorporado más familias que bus-caban apoyo y también otras personas que se adherían por afinidad o simpatía. Hoy, asprona-león cuenta con alrededor de 1.200 socios, ofrece soluciones en los ámbitos asistencial, educacional y labo-ral a sus usuarios y, gracias a su labor de divulgación, ha conseguido la respuesta social que los fundadores echaron en fal-ta. este trabajo de sensibilización resulta “básico”, como enfatiza el responsable: “es muy difícil valorar algo que nos resul-ta desconocido, de ahí la importancia de visibilizar a nuestros usuarios y mostrar sus capacidades”, comenta. “esto ha faci-litado, por ejemplo, su acceso a empleos normalizados”.

Empezar por el empleoel ejemplo forma por sí solo uno de los principales ámbitos de actuación de asprona-león. aunque reconocen que todas las áreas en las que intervienen son relevantes, en la entidad otorgan un significado especial al acceso al merca-do laboral de las personas con alguna discapacidad intelectual. “Como a cual-quier individuo, el empleo les permite obtener unos recursos económicos que les da la oportunidad de acceder a una vivienda, lo que se convierte en una señal de independencia”, resume Barrio, quien también destaca el “ocio” como otro de los pilares para una vida plena al que la asociación presta una gran atención. “en muchas ocasiones, nuestros usuarios no encuentran alternativas para gestionar sus tiempos de asueto”, apunta, algo que ocurre generalmente por la falta de recursos de la sociedad o por su propia si-tuación personal. “Nosotros intervenimos para proporcionarles actividades de ocio y tiempo libre, vacaciones de verano…”

Solidaridad para la inclusióndesde que asprona-león se fundara en unas aulas escolares, la situación ha cambiado sustancialmente. Hoy en día cuenta con doce centros de día, tres residencias, ocho viviendas tuteladas, un centro especial de empleo y dos resi-dencias para personas mayores. en su expansión han influido diferentes facto-res, y uno de ellos es la convicción de sus responsables de que tienen que cubrir todo el proceso vital de las personas con discapacidad que acuden a ellos, así como dar respuesta a las demandas de sus familias.este binomio se muestra esencial. “las familias normalmente buscan un entor-no donde sus hijos puedan desarrollar las actividades que les demandan, con estabilidad y seguridad. Por su lado, los usuarios quieren lo que cualquier otra persona: cumplir sus planes de vida y alcanzar sus metas a corto, medio y largo plazo”, sintetiza el director gerente. Pero para él y para el resto de profesionales que día a día desarrollan los diferentes programas de la entidad, en el porcentaje de éxito desempeñan un papel similar unos y otras. “es tan necesario el trabajo realizado con el usuario como con el en-torno. de nada sirve todo lo que hagamos con él si no contamos con un entorno sen-sible y solidario con la plena inclusión de las personas con discapacidad”, señala el director gerente.Asprona-León ha recibido apoyo finan-ciero de Triodos Bank para la puesta en marcha de algunos de sus proyectos. “la búsqueda de valores más allá del tipo de interés y de una verdadera responsabi-lidad social nos marcó el camino hacia Triodos Bank”, confiesa Barrio. El respon-sable de la organización también alude al conocimiento y el compromiso de la enti-dad “con nuestros sectores de actuación para que se llegase a una colaboración fructífera”.

ASPRONA-LEÓN

texto Xavier Hervás y sonia Felipe

8

Un sector en transformación. superada la fase más aguda de la crisis bancaria, aparecen nuevos desafíos que mantienen al sector en vilo. repasamos cuáles son y cómo los afronta triodos Bank.

LOSRETOSDE LA

BANCA HOY

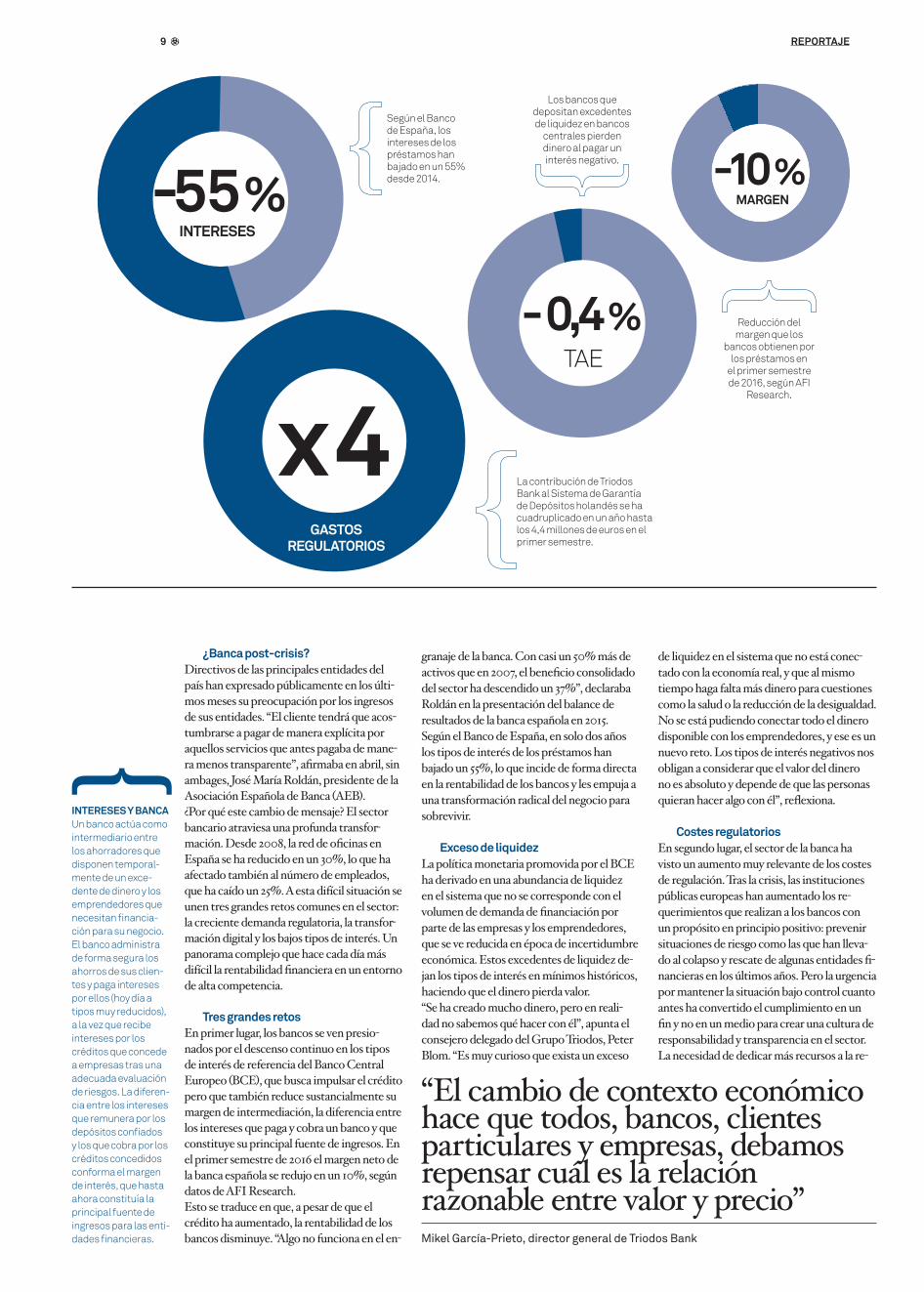

¿Banca post-crisis? Directivos de las principales entidades del país han expresado públicamente en los últi-mos meses su preocupación por los ingresos de sus entidades. “el cliente tendrá que acos-tumbrarse a pagar de manera explícita por aquellos servicios que antes pagaba de mane-ra menos transparente”, afirmaba en abril, sin ambages, José maría roldán, presidente de la Asociación Española de Banca (AEB).¿Por qué este cambio de mensaje? El sector bancario atraviesa una profunda transfor-mación. Desde 2008, la red de oficinas en España se ha reducido en un 30%, lo que ha afectado también al número de empleados, que ha caído un 25%. A esta difícil situación se unen tres grandes retos comunes en el sector: la creciente demanda regulatoria, la transfor-mación digital y los bajos tipos de interés. Un panorama complejo que hace cada día más difícil la rentabilidad financiera en un entorno de alta competencia.

Tres grandes retosen primer lugar, los bancos se ven presio-nados por el descenso continuo en los tipos de interés de referencia del Banco central Europeo (BCE), que busca impulsar el crédito pero que también reduce sustancialmente su margen de intermediación, la diferencia entre los intereses que paga y cobra un banco y que constituye su principal fuente de ingresos. en el primer semestre de 2016 el margen neto de la banca española se redujo en un 10%, según datos de afi research. esto se traduce en que, a pesar de que el crédito ha aumentado, la rentabilidad de los bancos disminuye. “algo no funciona en el en-

granaje de la banca. Con casi un 50% más de activos que en 2007, el beneficio consolidado del sector ha descendido un 37%”, declaraba roldán en la presentación del balance de resultados de la banca española en 2015.según el Banco de españa, en solo dos años los tipos de interés de los préstamos han bajado un 55%, lo que incide de forma directa en la rentabilidad de los bancos y les empuja a una transformación radical del negocio para sobrevivir.

Exceso de liquidezLa política monetaria promovida por el Bce ha derivado en una abundancia de liquidez en el sistema que no se corresponde con el volumen de demanda de financiación por parte de las empresas y los emprendedores, que se ve reducida en época de incertidumbre económica. estos excedentes de liquidez de-jan los tipos de interés en mínimos históricos, haciendo que el dinero pierda valor.“se ha creado mucho dinero, pero en reali-dad no sabemos qué hacer con él”, apunta el consejero delegado del Grupo Triodos, Peter Blom. “es muy curioso que exista un exceso

de liquidez en el sistema que no está conec-tado con la economía real, y que al mismo tiempo haga falta más dinero para cuestiones como la salud o la reducción de la desigualdad. no se está pudiendo conectar todo el dinero disponible con los emprendedores, y ese es un nuevo reto. Los tipos de interés negativos nos obligan a considerar que el valor del dinero no es absoluto y depende de que las personas quieran hacer algo con él”, reflexiona.

Costes regulatoriosen segundo lugar, el sector de la banca ha visto un aumento muy relevante de los costes de regulación. tras la crisis, las instituciones públicas europeas han aumentado los re-querimientos que realizan a los bancos con un propósito en principio positivo: prevenir situaciones de riesgo como las que han lleva-do al colapso y rescate de algunas entidades fi-nancieras en los últimos años. Pero la urgencia por mantener la situación bajo control cuanto antes ha convertido el cumplimiento en un fin y no en un medio para crear una cultura de responsabilidad y transparencia en el sector.La necesidad de dedicar más recursos a la re-

InTErEsEs y BanCaUn banco actúa como intermediario entre los ahorradores que disponen temporal-mente de un exce-dente de dinero y los emprendedores que necesitan financia-ción para su negocio. el banco administra de forma segura los ahorros de sus clien-tes y paga intereses por ellos (hoy día a tipos muy reducidos), a la vez que recibe intereses por los créditos que concede a empresas tras una adecuada evaluación de riesgos. la diferen-cia entre los intereses que remunera por los depósitos confiados y los que cobra por los créditos concedidos conforma el margen de interés, que hasta ahora constituía la principal fuente de ingresos para las enti-dades financieras.

9

reducción del margen que los

bancos obtienen por los préstamos en

el primer semestre de 2016, según aFi

research.

-5 5 %

Mikel García-Prieto, director general de Triodos Bank

“el cambio de contexto económico hace que todos, bancos, clientes particulares y empresas, debamos repensar cuál es la relación razonable entre valor y precio”

rEPOrTaJE

x 4

-10 %

- 0,4 %

la contribución de Triodos Bank al sistema de Garantía de Depósitos holandés se ha cuadruplicado en un año hasta los 4,4 millones de euros en el primer semestre.

según el Banco de españa, los intereses de los préstamos han bajado en un 55% desde 2014.

los bancos que depositan excedentes de liquidez en bancos

centrales pierden dinero al pagar un interés negativo.

InTErEsEs

MarGEn

Tae

GasTOsrEGULaTOrIOs

gulación la ha convertido en un elemento de presión más en las cuentas de los bancos. en el caso de triodos Bank, solo la contribución al Sistema de Garantía de Depósitos holandés se ha cuadruplicado en un año, pasando de 1,1 millones de euros en el primer semestre de 2015 a 4,4 millones de euros en el mismo periodo de 2016.

Transformación digitalen tercer lugar, la actual reconversión digital del sector bancario, con el impulso de ser-vicios online y móviles, está requiriendo de elevadas inversiones por parte de las entida-des. si hoy 13 millones de clientes ya utilizan servicios de banca online (el 37% del total) en españa, según eurostat, se espera que en 2020 lo haga ya el 52% de los usuarios, y en 2030 el 70%, según el informe La transforma-ción digital de la banca española, de IESE. ¿Una tecnología al servicio de las personas o de la competencia?“Los bancos españoles están experimentando un intenso proceso de transformación digital, con fuerte competencia entre entidades”, se concluye en el informe, que califica la reciente crisis vivida por el sector financiero a nivel mundial como “el caldo de cultivo” ideal para la aparición de nuevos competidores directos de la banca. estos son, por un lado, las grandes corpo-raciones del mundo online, cuyo desarrollo tecnológico es imposible de alcanzar en los ritmos que ellas marcan. Y por otro, las nuevas startup fintech, empresas pequeñas que están dejando obsoletas muchas de las propuestas y de los servicios de los bancos y exigen por parte de estos una rápida actuali-zación. Unas y otras no tienen la obligación de hacer frente a la alta demanda regulatoria bancaria, mientras que los bancos se ven obli-gados a reencontrar su lugar, realizar impor-tantes inversiones y cambiar en muchos casos la cultura de sus propias organizaciones.

El rol social de la bancaEl sector aún trabaja para afrontar esta coincidencia de factores coyunturales y estructurales de peso, pero entre las medidas generalizadas de ajuste que ya ha adoptado en los últimos años destacan el cierre de oficinas bancarias (con la consecuente reducción de plantillas), el aumento sustancial de las comi-siones y el impulso de la comercialización de productos no estrictamente bancarios como la venta inmobiliaria o de seguros.“el verdadero temor es que los bancos quieran compensar su bajo rendimiento con la vuelta a la colocación de productos tóxicos y a las prácticas ilegales (…). De momento es-tamos viendo de nuevo una gran agresividad de la banca para colocar nuevos productos peligrosos para los clientes habituales”, firma andreu missé en el editorial del número de octubre de 2016 de Alternativas Económicas.El problema radica, según Mikel García-Prieto, director general de Triodos Bank, en que más allá de lo coyuntural, hay una revisión esencial que no se está produciendo, y es el rol de la banca en la sociedad. “tras la crisis, la banca continúa buscando su lugar, sometida a una situación de desasosiego ante los nuevos frentes que abren la regulación, la tecnología y los bajos tipos de interés. No obstante, en esa

búsqueda el sector parece más enfocado en resolver su propia situación, esto es garantizar la estabilidad sistémica y mejorar su imagen, que en trabajar al servicio de las personas y de la economía real”, apunta.

El desafío de Triodos Bank tras más de tres décadas de actividad, el modelo de banca con valores de triodos Bank ha destacado, entre otros, por su especial solidez pero, ¿afecta este escenario global a la entidad?“En Triodos Bank trabajamos para poner la actividad financiera al servicio de la econo-mía real, en actividades responsables y con una relación justa entre valor y precio. Este es nuestro valor diferencial que reconocen nuestros clientes, pero que como institución financiera no nos exime de los retos comunes al sector bancario”, explica el director general de la entidad.esto supone atender la avalancha regulato-ria y asumir los altos costes que implica su cumplimiento, así como invertir en tecno-logía para ofrecer un servicio adecuado a sus clientes en línea con la demanda actual. sin embargo, el principal reto al que se enfrenta hoy día el banco es el de la reducción de los tipos de interés.Para una entidad cuya misión es “promover un cambio positivo de la sociedad desde el sis-tema financiero”, Triodos Bank busca prestar la mayor cantidad posible del dinero que de-positan sus clientes en beneficio de proyectos y empresas sostenibles. sin embargo, como cualquier otro banco no puede tener todos los fondos de sus clientes concedidos en forma de financiación. Es necesario contar con recursos disponibles para aquellas personas que quieran hacer uso de su dinero de forma inmediata, dinero que se deposita en bancos centrales e instituciones de referencia.“El entorno de bajos tipos de interés tiene gran influencia en nuestras cuentas”, explica montserrat morales, directora económica y de riesgos de Triodos Bank. “Por un lado, por el pago de intereses negativos por los fondos depositados en bancos centrales, ya que el tipo que el Bce aplica a los bancos está en el -0,4%; por otro lado, al recibir menos ingre-sos por nuestra actividad crediticia”.

El negocio ha cambiadoLos cambios del panorama económico afec-tan a toda la actividad bancaria y empujan a una revisión de los precios para adaptarlos a la situación actual. en el caso de triodos Bank, que recientemen-te ha informado a sus clientes de la entrada en vigor de nuevas tarifas a partir del 11 de diciembre, esta actualización de precios supone un euro al mes por mantenimiento de la cuenta corriente, con transferencias ilimita-das sin coste a través de internet o móvil. “el negocio bancario está cambiando”, destaca el director general de triodos Bank. “El nuevo contexto social y económico, junto con la transformación del sector bancario, hacen que todos, bancos, clientes particula-res y empresas, debamos repensar cuál es la relación razonable entre valor y precio, y a realizar un ejercicio mucho más transparente sobre el precio real de los servicios bancarios”, concluye.

10rEPOrTaJE

dE fOndOs En PrésTaMOsa La ECOnOMía rEaL >

PIB dE La UE >3 VECEs

61%

EsPECULaCIÓn =

LOs CLIEnTEs dE TrIOdOs Bank, un banco que renuncia a la especulación financiera así como a los ingresos derivados de la misma y se centra en apoyar la economía real, eligen no involucrar su dinero en este tipo de inversiones. “se estima que 5,3 billones de dólares cambian de manos cada día en los mercados de divisas, lo que representa que el piB anual completo de la Unión europea se juega cada 3 días”, según un análisis en The Guardian, que sitúa a grandes bancos convencionales tras buena parte de estos movimientos. según múltiples analistas, la especulación aumenta las posibilidades de crisis abruptas.

Para COnsEGUIr Un CaMBIO POsITIVO y reforzar su solidez, Triodos Bank busca prestar la mayor cantidad posible del dinero depositado por sus clientes en beneficio de proyectos y empresas sostenibles. la proporción de recursos prestados frente a los fondos confiados se situó en el 61% a finales de junio de 2016. El objetivo es alcanzar un ratio de préstamos sobre depósitos de entre el 65 y el 70%. el excedente de liquidez permite cumplir los requerimientos de liquidez y solvencia y se invierte en bancos centrales a tipo cero o negativo o instituciones públicas que tienen un riesgo muy bajo o inexistente.

LOs COsTEs QUE nO sE VEn. el estudio “la transformación digital de la banca española” (ieB, 2015) muestra cómo los gastos en inversión y mantenimiento tecnológico, así como en las personas que acompañan su gestión, crece y se prevé que lo haga aún más (previsión 2019). por otro lado, se hace patente el otro gran coste “invisible”, el reporte continuo creciente a los reguladores. en el caso de un banco de gran tamaño, como Citigroup, los nuevos costes regulatorios consumieron más de la mitad de los 3.400 millones de euros que había ahorrado con, entre otros, drásticos recortes (Financial Times).

+ 4

0%

+ 2

2%

+ 1

4,5%

59%

Gas

Tos

enB

anCa

on

lin

e

Ga s

Tos

en a

T en

Ció

n

T ele

Fón

i Ca

CosT

es a

Ho

rr

aDo

s, a

Bso

rB

iDo

spo

r l

a n

Uev

a r

eGU

laCi

ón

pro

Cesa

Mie

nTo

De

paG

os

11

>la política monetaria

del BCe crea un exceso de liquidez en el sistema que no se corresponde con la

demanda de crédito actual.

Foto: instalaciones del BCe en Fráncfort.

© eCB - andreas Böttcher.

VaLOr ÚnICO los 600.000 clientes de Triodos Bank en europa, y en particu-lar los que utilizan sus servicios como primer banco, hacen posible la existencia y el desa-rrollo de una entidad que no encuentra equivalente en el mercado. permiten que su dinero finan-cie economía real, renunciando a la es-peculación, y lo haga en tres sectores que benefician al conjunto de la sociedad: social, cultural y medioam-biental. Con su apoyo, han hecho posible también la oferta de una gama de servicios bancarios completa y en crecimiento para particulares y empresas con valores, gestionada por más de 1.100 empleados a cierre de 2015.www.TrIOdOs-InfOrMEanUaL.COM

<Triodos Bank ha incrementado de forma notable su inversión tecnológica en el último año para desarrollar una renovada Banca internet y lanzar el servicio de Banca Móvil, entre otros desarrollos.

<CasVaLI (oviedo) o BIOGranJa La rEaL (palma de Mallorca) son ejemplos de empresas de la economía real que financia Triodos Bank. en la sección web de Historias de la banca transparente puede ver todos los proyectos que el banco financia.Fotos: Juan Carlos román y enrique Calvo.>

12

3er PREMIOTRIODOS

EMPRESASConozca en nuestra web los seis proyectos finalistas y decida con su voto

el ganador de la tercera edición del Premio Triodos Empresas. Puede ver los vídeos y participar hasta el 23 de diciembre.

WWW.TRIODOS.ES

ALTAÏR Cultura viajera, antropología y naturaleza

FUNDACIÓ DEIXALLES Inserción sociolaboral y reutilización de residuos

CEAR Comisión Española de Ayuda al Refugiado

HILATURAS FERRE Tecnología para el reciclaje de fibras de algodón

A QUIÉN FINANCIAMOS

3er PREMIOTRIODOS

EMPRESAS Triodos Bank financia empresas, organizaciones e iniciativas que, con su trabajo, hacen que el mundo sea mejor cada día. A través del 3er Premio Triodos Empresas queremos reconocer, un año más, su imprescindible labor y el impacto social positivo que generan.

Hemos seleccionado seis proyectos financiados por Triodos Bank de diferentes sectores de actividad con alto valor social, cultural y medioambiental, que destacan en aspectos como la iniciativa humana, la repercusión social y la innovación. La empresa o iniciativa más votada recibirá 10.000 euros para continuar con su actividad para mejorar la vida de las personas, promover la cultura o cuidar el medio ambiente.

Descubra los proyectos finalistas y vote su favorito en:www.triodos.es

ProyEcTos quE EsTán cAmBiAnDo EL munDo

Conozca en nuestra web los seis proyectos finalistas y decida con su voto el ganador de la tercera edición del Premio Triodos Empresas. Puede ver los

vídeos y participar hasta el 23 de diciembre.WWW.TRIODOS.ES

VOTESU

FAVORITO

ECOOO Energía solar participativa, eficiencia y autoconsumo

LA RUEDA NATURAL Importación y distribución de cosmética natural y justa

14INNOVACIÓN SOSTENIBLE

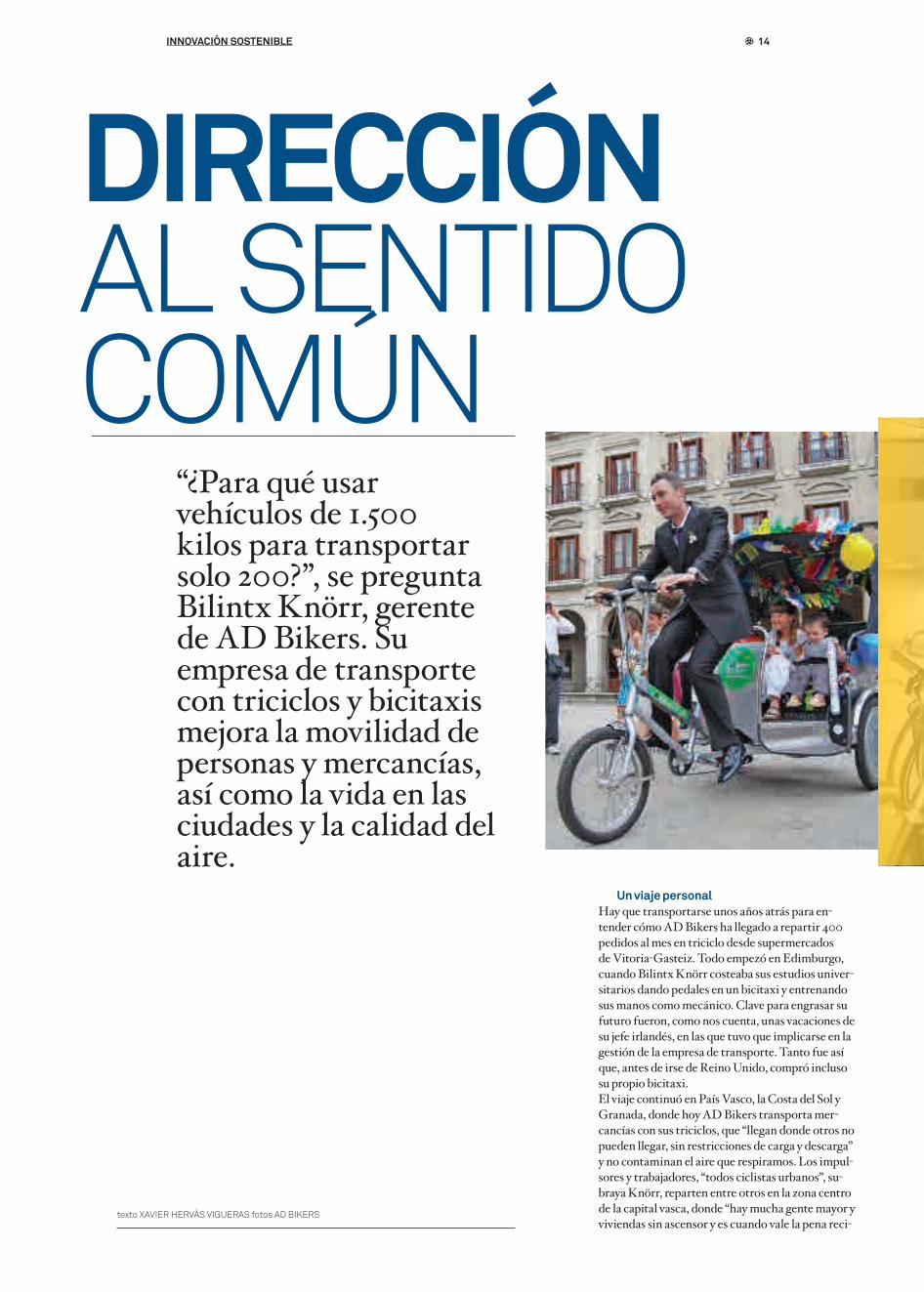

Un viaje personalHay que transportarse unos años atrás para en-tender cómo AD Bikers ha llegado a repartir 400 pedidos al mes en triciclo desde supermercados de Vitoria-Gasteiz. Todo empezó en Edimburgo, cuando Bilintx Knörr costeaba sus estudios univer-sitarios dando pedales en un bicitaxi y entrenando sus manos como mecánico. Clave para engrasar su futuro fueron, como nos cuenta, unas vacaciones de su jefe irlandés, en las que tuvo que implicarse en la gestión de la empresa de transporte. Tanto fue así que, antes de irse de Reino Unido, compró incluso su propio bicitaxi.El viaje continuó en País Vasco, la Costa del Sol y Granada, donde hoy AD Bikers transporta mer-cancías con sus triciclos, que “llegan donde otros no pueden llegar, sin restricciones de carga y descarga” y no contaminan el aire que respiramos. Los impul-sores y trabajadores, “todos ciclistas urbanos”, su-braya Knörr, reparten entre otros en la zona centro de la capital vasca, donde “hay mucha gente mayor y viviendas sin ascensor y es cuando vale la pena reci-

“¿Para qué usar vehículos de 1.500 kilos para transportar solo 200?”, se pregunta Bilintx Knörr, gerente de AD Bikers. Su empresa de transporte con triciclos y bicitaxis mejora la movilidad de personas y mercancías, así como la vida en las ciudades y la calidad del aire.

texto XAVIER HERVÁS VIGUERAS fotos AD BIKERS

DIRECCIÓN AL SENTIDO COMÚN

15

bir la compra en casa”. También participan cada año en actividades estacionales, como el reparto a domicilio de compras navideñas en Vitoria-Gasteiz, en colaboración con una asociación de comerciantes. Además, los ve-hículos son un soporte publicitario original que ha encontrado una buena acogida.

Recuperar las ciudadesTras la iniciativa de AD Bikers se halla una pregunta: ¿para quién son las ciudades? “Pienso que son para los ciudadanos, pero miraba a mi alrededor y veía decenas de furgonetas y coches repartiendo en zonas peatonales, con el espacio público ocupado. No es cuestión de hacer una cruzada contra los vehículos a motor. Para mí, la recupera-ción del espacio para el ciudadano solo es de sentido común”, argumenta Knörr que, cuando habla del propósito social de su empresa, no se detiene aquí.“Trabajamos con Triodos Bank por su

filosofía, por las condiciones que me ofrecie-ron y porque apoyan proyectos y personas con los que nos sentimos identificados. Para mí es muy importante saber que mi dinero no se va a usar en proyectos nocivos para el planeta o las personas”, afirma.

BicitaxisEl arranque de los bicitaxis fue una apuesta por “una forma divertida de enseñar la ciu-dad”. Costó más que con el reparto, explica Knörr, “pero con la colaboración de la ofici-na de turismo de Vitoria-Gasteiz, la historia cambió”. La visita guiada al anillo verde en bicitaxi es ahora una opción lúdica para todos los públicos, también las personas con discapacidad. “Recuerdo con mucho cariño un tour para un grupo de invidentes en el que preparamos un recorrido de sonidos y olores de nuestra ciudad. Esa sonrisa en sus caras… ¡uno de ellos hasta se animó a conducir la bici!”.

El gerente de AD Bikers se propone ampliar los servicios de la empresa. “Montaremos un taller de soporte a nuestros vehículos y tam-bién a los de los vecinos, para urbanizar al ciclista y ofrecerle productos de calidad que hagan su día a día ‘bicicletero’ más sencillo. Gracias a Triodos Bank, hemos conseguido financiar el local que estamos remodelan-do”, señala.Y el viaje continúa. Knörr, que ahora vive otra experiencia a través de una iniciativa de productos y servicios integrales para la bicicleta desde Suiza, está empeñado en “hacer lo que estoy aprendiendo ahora aquí, europeizar al ciclista. También pretendemos trabajar con unos estándares de calidad más altos, ya que a la larga supone un ahorro”. El camino andado solo es otra muestra de que, si se quiere, las bicicletas no tienen por qué ser solo para el verano. También son un eslabón más de un sistema de movilidad cotidiano más sostenible y eficaz.

PROYECTO CVAD BIKERSAD Bikers ofrece transporte sostenible de mercancías de última milla en zonas de País Vasco y de Andalucía, al obser-var que “el triciclo es el vehículo perfecto para realizar repar-tos capilares urba-nos”. Su propuesta también aporta una reducción de ruidos, tráfico y contamina-ción en las ciudades. El modelo de negocio de la empresa incor-

MOVILIDAD SOSTENIBLEDentro de las actividades de financiación de Triodos Bank en el sector medioambiental (37% de la cartera global de crédito), el banco apoya a empresas y proyectos vinculados con la movilidad respetuosa con el entorno. Entre ellos, destacan iniciativas de mensajería sostenible, alquiler y venta de bicicletas y motocicletas eléctricas o consultorías de planificación territorial y urbanística. MuyBici, servicio de alquiler público de Murcia, es uno de los proyectos financiados más visibles en el ámbito de la bicicleta. www.triodos.es

pora la obtención de ingresos a través del uso del vehículo como un soporte publicitario que “llama la atención en la calle y se acerca a su público sin ser in-vasivo”. Bilintx Knörr, gerente, aboga por un modelo de coopera-ción con iniciativas similares que surjan en otras poblaciones, “para que nuestra forma de entender las ciudades llegue para quedarse”.

CINEY MUJER

UNa CoNvERsaCIóN ENtRE MaNUEla BURló MoRENo Y MaRía RIpoll . Reunimos a dos directoras de cine una mañana en la librería-café Ocho y Medio de Madrid, dedicada al séptimo arte. Manuela Burló Moreno y María Ripoll tienen una misión: explicar en qué punto se encuentra hoy en día el binomio “cine y mujer”. Aunque para hacerlo, quizás tengan que responder a preguntas que están “hartas de escuchar”.

Tópicos“Un día me coloqué de incógnito en la cola de mi película Cómo sobrevivir a una despedida”, cuenta la directora de cine Manuela Burló Moreno en un momento de la entrevista. “Tenía una pareja delante, como de 25 años. Y de repente le escuché decir al chico: ‘¡Esta película la ha dirigido una mujer! Yo paso de verla’. Y no entraron a la sala. Yo ya estoy acostumbrada a frases como ‘yo por una pe-lícula española no pago’, pero esto… No daba crédito a lo que había oído”, lamenta. “Estoy cansada y aburrida de que el hecho de que seamos mujeres signifique para algunos que hacemos cine para mujeres”. Un tópico que todavía se hace más evidente si se trata de una comedia. “Ya se piensa que la comedia es un género menor y si además quien dirige es una mujer, entonces se la considera un tostón”, añade María Ripoll desde el otro lado de la mesa. la directora catalana lleva 20 años rodando historias y en este tiempo ha tenido que entrar demasiadas veces en este debate. “Cine y mujer son dos conceptos que se relacionan muy bien”, expli-ca con la pausa de una profesora. “La mujer siempre ha sido la contadora de historias y leyendas, su transmisora. Y además hoy en día el 80% del público es femenino”, conclu-ye, antes de lanzar su reflexión: “Si estuvieras entrevistando a Alberto Rodríguez no le preguntarías sobre la relación entre hombres y cine”.A esta sentencia responde directamente la directora de Rumbos y de seis cortos premia-

dos en numerosas ocasiones. “No, a él no se lo preguntan. Y yo, que vengo del circuito inter-nacional del cortometraje, sueño además con que llegue el momento en el que no exista un festival que diga ‘festival de cine hecho por mujeres’, aunque entiendo que a día de hoy aún tenemos que hacer ruido”. Burló Moreno también alude en este tramo de la conversa-ción a esos jurados formados exclusivamente por hombres, “y jurados de festivales muy fuertes”, exclama, justo antes de repetir que su cine, solo por ser mujeres, “no está enfoca-do exclusivamente al público femenino”.

Más presencia de mujeres“Uno de los motivos por los que entré en CIMA fue el de promover que hubiera más presencia de mujeres en los jurados”, inter-viene Ripoll. CIMA es la Asociación de Mujeres Cineastas y de Medios Audiovisua-les, integrada por más de 300 profesionales. “Y es importante conseguir lo mismo en el ICAA (Instituto Cinematográfico y de las Artes Audiovisuales) y en las comisiones de las cadenas de televisión que deciden qué películas van a producir y cuáles no”. Tras una pausa, su reflexión le lleva a otra: “La presen-cia de mujeres en los equipos técnicos es cada día mayor. Tenemos resistencia y capacidad, y nos gusta la profesión, pero en los niveles directivos no es lo mismo”. En cuanto al público objetivo de su cine, su opinión es también clara. “Hago películas para mujeres y hombres. En No culpes al karma de lo que te pasa por gilipollas, dos protagonistas masculinos

ENTREVISTA

texto VÍCTOR REGIDOR fotos CLARA ASANZA

FINANCIACIÓNDE CINE

El sector audiovisual acapara el 33% de la

cartera de crédito que Triodos Bank destina

en España a financiar el sector cultural, con

160 millones de euros en 2015. El banco

mantiene convenios de colaboración con

Crea SGR, Elkargi SGR, Oinarri y el Institut Català de les Em-

preses Culturals y la Oficina de Suport a la

Iniciativa Cultural para la financiación del

sector en condiciones ventajosas.

www.triodos.es

16

MANUELA BUrLó MorENo es directora y guionista, licenciada en Arte Dramático por la Escuela Superior de Arte Dramático de Madrid, estudios que más tarde completó en la Escuela de Cinematografía y Audiovisuales de la Comunidad de Madrid (ECAM) y en el Instituto Cinematográfico de Madrid.Nacida en Murcia, se inició en el mundo del cine con el cortometraje Dolores. Sus dos películas hasta la fecha son Cómo sobrevivir a una despedida (2015) y Rumbos, estrenada en 2016 y que ha contado con el apoyo financiero de Triodos Bank.

“Los que amamos esto queremos contar historias y cuanto más lleguemos al público, mejor”

MArÍA rIPoLL cursó estudios de Cine en el American Film

Institute (AFI) de Los Ángeles. Su debut se produjo con Kill Me Later, un cortometraje

que obtuvo el primer premio en el Festival de Cine de Oberhausen y el Panavisión Grant

del Festival de Houston. Su primer largometraje fue Lluvia en los

zapatos (1998), con Penélope Cruz, Lena Headey y Douglas Hensall. Desde entonces

ha dirigido una decena de largometrajes y documentales. Su último trabajo es No

culpes al karma de lo que te pasa por gilipollas, película recién estrenada y para la que ha

contado con financiación de Triodos Bank.

ENTREVISTA 18

“Estoy aburrida de que el hecho de que seamos mujeres signifique para algunos que hacemos cine para mujeres”Manuela Burló Moreno

acompañan al papel principal de mujer”, indica. “Estas historias les interesan a ambos sexos. Son situaciones univer-sales como el amor. a todo el mundo le interesa reír un poco y aprender sobre el tema”, añade, a la vez que defiende que ella también puede filmar obras que hablen principalmente de hombres, lo que defiende con dos ejemplos de su filmografía: Tu vida en 65’ y Utopía.

Cine de autor o comercialPoco a poco el diálogo entre las dos directoras se encamina hacia cuestiones más generales de la industria que, en sí mismas, encierran preocupación acerca de la situación actual. Ripoll, que el día anterior a la entrevista dejaba listo para exhibición su último proyecto, se consi-dera una directora de oficio. Eso supo-ne, por ejemplo, tener muy claro a qué clase de público se dirige cada película para alcanzar una meta autoimpuesta: “Yo lo que intento es llenar salas. Como cineasta quiero que la gente vea histo-rias en el cine y vuelva”, sostiene con convicción, para lo que comparte su fórmula: “Intento hacer pasar un buen rato y llenar corazones”. Para Ripoll tampoco debería existir el debate entre cine de autor versus cine comercial. “Hacer cine es muy caro y que llegue a poca gente es injusto. Hay

actores y técnicos muy buenos, hay mu-cho talento y me veo en la obligación de que esto funcione”. Su última película, Ahora o nunca, contribuyó de una forma brillante con los ocho millones de euros que obtuvo en taquilla.La conclusión de su interlocutora es similar, aunque en su experiencia como realizadora tiene más peso la mirada personal de dirigir lo que previamente ella misma ha escrito. “Está claro que mi objetivo también es llenar salas. Como autora, lo que más me gusta es que el máximo número de personas dis-frute de esa historia que se desarrolló en mi cabeza y luego convertí en pelí-

cula”. Para Burló Moreno, su ya habitual presencia en festivales con sus cortos tiene un momento álgido que se produ-ce cuando gana algún premio especial del público. “Es lo que más ilusión me hace”, comenta. “Los que amamos esto queremos contar historias y cuanto más lleguemos al público, mejor”.

Ganarse al público localUn tema, el del público, siempre a debate. “Si la gente supiera más de cine, sería más curiosa e iría a ver más pelícu-las”, declara Ripoll en un momento de la charla, que defiende la idea de asignatu-ras sobre este arte en los años de educa-ción obligatoria. También se refiere al mercado francés para explicar la situa-ción de la industria de aquí: “Allí hay una cuota de protección al cine nacional. En las salas de proyección, los franceses se encuentran con ocho películas de su país frente a dos estadounidenses. La industria crece y eso permite que haya mejores actores, técnicos y guionistas y también más dinero, con lo que se hacen mejores cintas”. En contraposición, la di-rectora utiliza el término “sobrevivir” en alusión a lo que ocurre con el cine espa-ñol, con “menos dinero y menos medios tanto económicos como humanos”. Burló Moreno añade otra cuestión, que es la valoración del producto y de quie-nes lo elaboran. “Nominan a Marion Cotillard al Oscar y todos los franceses aplauden. Si hacen lo mismo con Pené-lope Cruz, que es una actriz que a mí me encanta, aquí el apoyo no es el mismo. Y me cabrea”, apunta.“En Estados Unidos pasa como en Francia”, aprecia Ripoll. “Alguien hace allí una película o un corto y la gente le apoya y aprecia el trabajo”, asegura. Claro que por otro lado, y volviendo a la cuestión inicial, en algunos asuntos a la industria norteamericana también le queda camino por recorrer. La propia realizadora lo comprobó in situ. “En Estados Unidos hice una película Tortilla Soup (2001). Me volví enseguida porque vi un trato que nunca había sentido en Europa. Las mujeres tienen una lucha… Allí el director es una pieza más del engranaje, pero si es mujer, entonces lo tiene bastante complicado. Muchas ve-ces miramos a los Estados Unidos como un referente pero en lo relacionado con este tema, Europa está más avanzada.”

Manuela Burló Moreno (izq.) y María ripoll conversan en la librería-café ocho y Medio, en Madrid.

“Si estuvieras entrevistando a Alberto Rodríguez no le preguntarías sobre la relación entre hombres y cine”María ripoll

HOGARES VERDES19

HOGARES VERDESSe cumplen tres años de la primera hipoteca sostenible en el mercado español. La Hipoteca Triodos vincula el tipo de interés a la calificación energética de la vivienda, de forma que cuanto más eficiente es menos interés paga el comprador. Una forma de incentivar que los hogares reduzcan su huella de carbono y sean más saludables y económicos. www.hipotecatriodos.com

La Hipoteca Triodos contempla la rehabilitación energética, mejorando el tipo de interés si la reforma mejora la eficiencia energética.

OPERACIONES

760Desde 2013, Triodos Bank ha concedido 760 hipotecas, por un volumen total de 85 millones de euros.

Los edificios consumen un 40% de toda la energía producida en la UE y generan un porcentaje similar del total de las emisiones de CO2 en Europa.

La hipoteca es más económica cuanto más eficiente es la vivienda

Una rehabilitación térmica media se puede amortizar en 5 o 7 años, y el ahorro a largo plazo en facturas de luz y gas puede superar entre 8 y 9 veces el coste de las obras.

De los 25 millones de viviendas que hay en España, menos del 10% han sido construidas bajo las exigencias de ahorro del Código Técnico de la Edificación.

El 80% de los hogares españoles necesita

una rehabilitación energética urgente.

Fuen

te: C

ENER

(Cen

tro

Nac

iona

l de

Ener

gías

Ren

ovab

les)

, IDAE

(Inst

ituto

par

a la

Div

ersi

ficac

ión

y Aho

rro

de la

Ene

rgía

) e In

form

e An

ual T

riodo

s Ban

k 20

15.

El 25% del total del consumo eléctrico en España procede de los hogares, según datos del IDAE.

25%

En 2015, los préstamos e inversiones de Triodos Bank al sector de la construcción sostenible financiaron aproximadamente 4.500 viviendas y en torno a 310 locales comerciales. Esto es un 18% de la cartera global de crédito e inversiones.

BASE PARA UNA VIDA PLENA. Durante los 36 primeros meses de vida el engranaje del desarrollo afectivo se pone en marcha y es fundamental para conformar la personalidad de todo individuo. Más allá de la diversidad de métodos pedagógicos, educar en valores marca la diferencia.

20

VALORESDE 0 A 3

<EscuEla InfantIl REggIo, MadRId Este centro, ubicado en el madrileño barrio de Las Tablas, aplica en el proceso individual de cada niño los principios educativos de Emmi Pickler y Bernard Aucouturier, promotores del “movimiento de libertad”.Foto: Joaquín Martín Martínez de Mano Izquierda Producciones.

texto CARMEN SOLÍS

a QuIÉn fInancIaMos21

InVERtIR En EducacIÓn InnoVadoRaDurante 2015, las actividades de financiación e inversión de Triodos Bank hicieron posible que 986.000 personas se beneficiaran de las actividades desarrolladas por los centros educativos financiados por Triodos Bank en toda Europa, un 20% más que en 2014. Por cada cliente del banco, 1,6 personas han recibido formación en uno de los 761 centros educativos financiados por Triodos Bank en Europa. En España, a finales de 2015 Triodos Bank tenía invertidos 40 millones de euros en 128 proyectos del sector de la educación. www.triodos-informeanual.com

<EscuEla InfantIl a caRacola, a coRuña En esta escuela municipal buscan dotar de espacio al menor e incentivar su autonomía a través de la creatividad y el juego.Foto: Beatriz Ferreira.

El valor de la autonomíaDecidir qué tipo de educación es la más adecuada para los más pequeños no es tarea fácil, más aún en la etapa de 0 a 3 años cuando tienen tanto por desarrollar a nivel psicoemocional y físico. Cada vez más las familias apuestan por centros educativos que ponen el foco en una educación en valores, donde priman la libertad y la dignidad del ser humano y se potencia la creatividad.En la educación de 0 a 3 años, trabajar la autonomía es clave para el desarrollo de la independencia y la responsabilidad. “Cada niño es único y lo tratamos como un ser au-tónomo, protagonista de su vida y que toma consciencia de sí mismo acompañado de un adulto que le ayuda a descubrir el mundo a su manera”, explica Eva Martín, propietaria de la Escuela Infantil Reggio, en Madrid. Para fomentar la autonomía del niño y potenciar su confianza, es básico dotarle de espacio para que exprese su propio criterio participando en la toma de decisiones. Así lo hacen en la Escola Infantil A Caracola, en A Coruña, en cuyas instalaciones “confluyen una gran cantidad de propuestas con el fin de respetar al máximo las capacidades de los niños”, declara su directora, Beatriz Ferreira.

aprender juntosUn niño con buenos hábitos de autonomía tendrá más facilidad para socializar con los demás. En Lucus Baby lo trabajan, además de en el aula, “con ejercicios acuáticos para educar a niños seguros y sociables”, explica Rosa Hernández, directora de esta escuela en Lugo. Cuentan para ello con una piscina preparada para diferentes grupos de edad, donde “la natación sirve como espacio para conocer a otros niños, además de fomentar su creatividad y observación”.La familia es el entorno de socialización primaria y la escuela completa las capaci-dades más básicas añadiendo competencias concretas y abstractas en base a las que se construirán los conocimientos de base para el futuro. Familias y educadores son pues las dos grandes referencias en la infancia y tienen que trabajar de forma coordinada y continua, tanto que al final “resulte en un aprendizaje para todos”, nos cuenta Cristina de Miguel, coordinadora pedagógica de Reggio, que organiza conciertos semanales y convoca reuniones periódicas “donde se vive y se comparte la escuela, pensando juntos”.

Hábitos saludablesGozar de una buena salud va más allá de no contraer enfermedades. Los tres primeros años de vida son clave para construir un estilo de vida saludable que prevendrá en la adolescencia posibles malos hábitos. La ali-mentación, el baño y el descanso son pilares básicos en el día a día de esta primera etapa. En Escola Infantil A Caracola, por ejem-plo, cuentan con un comedor ecológico con productos de temporada de productores locales, y mediante el método Baby-Led Weaning el niño elige entre los alimentos que le ofrecen para comer, fomentando además su autonomía aplicando sus propios criterios individuales.Algo tan básico como el cambio de pañal se convierte en un momento único. “Los cui-dados se personalizan, son momentos privi-legiados en la relación con el niño, para que comprenda lo que se le está haciendo y que les dan dignidad”, señala Eva Martín.

lucus BaBy, lugo“Buscamos que los niños se desplacen por el aula a nivel intelectual, emotivo y social”, cuenta Rosa Hernández, directora de la escuela.Foto: Triodos Bank.

la REVISTa TRIODOS es una publicación de Triodos Bank que infor-ma sobre la actividad del banco y se distri-buye entre nuestros clientes y grupos de interés. Triodos Bank no se hace responsa-ble de las afirmaciones y opiniones de las per-sonas entrevistadas.

EdiciónDEPARTAMENTO DE COMUNICACIÓN DE TRIODOS BANK NV SUCURSAL EN ESPAÑA

RedacciónSONIA FELIPESALOMÉ HERCEXAVIER HERVÁSVÍCTOR REGIDORCARMEN SOLÍS

DiseñoLUNELLI ESTUDIO CREATIVOBarcelona

ConceptoSTUDIO ROOMPaíses Bajos

Imagen de portadaMICHAEL BLANNICONICA

ImprentaGRÁFICAS LONGARESMadrid

REVISTA TRIODOS está impresa en papel 100 % reciclado y FSC

DEPÓSITO LEGALM-36090-2007

TRIODOS BANKc/ José Echegaray, 5-7Parque Empresarial Las Rozas28232 MadridTel. 902 360 940 / 91 788 60 40www.triodos.es

Triodos Bank NV es una entidad de crédito con sucursales en los Países Bajos, Reino Unido, Bélgica, España y Alemania. Triodos Bank se encuentra bajo la supervisión del Banco Central y de la Au-toridad de los Mercados Finan-cieros de los Países Bajos. El Banco de España supervisa la sucursal española en materia de interés general, liquidez, transparencia y protección del cliente de servicios bancarios. Triodos Bank NV S.E. está inscrito como sucursal en el registro del Banco de España con el nº 1491.

MaDRID-Moncloac/ Ferraz, 5228008 Madrid

MaDRID-Salamancac/ Mártires Concepcionistas, 18esq. c/ Ortega y Gasset 28006 Madrid

MÁlaGac/ Córdoba, 929001 Málaga

MuRcIaAvda. de la Libertad, s/nesq. c/ Condestable30009 Murcia

OVIEDOc/ Cabo Noval, 1133007 Oviedo

PalMa DEMallORcaAvda. de Portugal, 507012 Palma de Mallorca

PaMPlOnaAvda. del Ejército, 3031002 Pamplona

SanTa cRuzDE TEnERIfERambla Santa Cruz, 12138004 Santa Cruz de Tenerife

SEVIllac/ Marqués de Paradas, 2441001 Sevilla

ValEncIaCarrer del Justícia, 146003 Valencia

VallaDOlIDAcera de Recoletos, 2Casa Mantilla47004 Valladolid

zaRaGOzaAvda. César Augusto, 2350004 Zaragoza

nuESTRaSOfIcInaS:

a cORuña Avda. Finisterre, 2515004 A Coruña

alBacETEc/ FranciscoFontecha, 5,esq. Pza. del Altozano02001 Albacete

BaDaJOzAvda. Fernando Calzadilla, 106004 Badajoz

BaRcElOnaAvda. Diagonal, 418 bajosCasa Les Punxes08037 Barcelona

BIlBaOc/ Lersundi, 1848009 Bilbao

GIROnaPça. Catalunya, 1617004 Girona

GRanaDac/ Gran Vía de Colón, 2918001 Granada

laS PalMaS DE GRan canaRIac/ Manuel González Martín, 235006 Las Palmas de Gran Canaria

laS ROzaSc/ José Echegaray, 5-7Parque Empresarial28232 Las RozasMadrid

la REVISTa TRIODOS cOlOfÓn22

(continúa en la otra columna)

BANCA MÓVIL. Ya puede realizar sus gestiones bancarias más habituales desde su teléfono móvil a través de nuestra nueva aplicación. Descárguesela y empiece a disfrutar de todas las ventajas.

OPEREfÁcIlMEnTE

UNA PUBLICACIÓN DE TRIODOS BANK - NÚMERO 40 - OTOÑO 2016 - WWW.TRIODOS.ES

EN ESTE NÚMERO: DECIDIR HOY EL FUTURO REPENSAR EL DINERO NUEVO PLAN DE PENSIONES MEDIO SIGLO POR LA INCLUSIÓN LOS RETOS DE LA BANCA PREMIO TRIODOS EMPRESAS MOVILIDAD SOSTENIBLE CINE Y MUJER HOGARES VERDES EDUCACIÓN INFANTIL EN VALORES

REVISTATRIODOS

LA

902 360 940 particulares

91 640 46 84empresas

91 769 85 [email protected]

ContaCte Con nosotros

PLAN DEPENSIONESEl nuEvo plan dE pEnsionEs Triodos rEnTa fija mixTa ConTriBuYE a CrEar un fuTuro mEjor para Todos.

ConsulTE CondiCionEs En:www.triodos.es

Pág. 5

HIPOtEcA trIODOSse cumplen tres años de la primera hipoteca que mejora el interés cuando la vivienda es más eficiente.www.hipotecatriodos.com

Pág. 19

BanCa MÓViLelija operar con nosotros donde y cuando quiera a través de su dispositivo móvil:

• 24/7 • Consultas diarias • Transferencias sencillas

Pág. 22

3er PreMiotriodoseMPresas vote por su favorito entre los seis finalistas, hasta el 23 de diciembre. www.triodos.es. Pág. 12