RETENCIONES Y PERCEPCIONES. - Blog...

30

Universidad Católica de Córdoba Facultad de Ciencias Económicas y de Administración Asignatura Impuestos I – Cátedra “B” Año 2016

Transcript of RETENCIONES Y PERCEPCIONES. - Blog...

Universidad Católica de Córdoba

Facultad de Ciencias Económicas y de Administración

Asignatura Impuestos I – Cátedra “B”

Año 2016

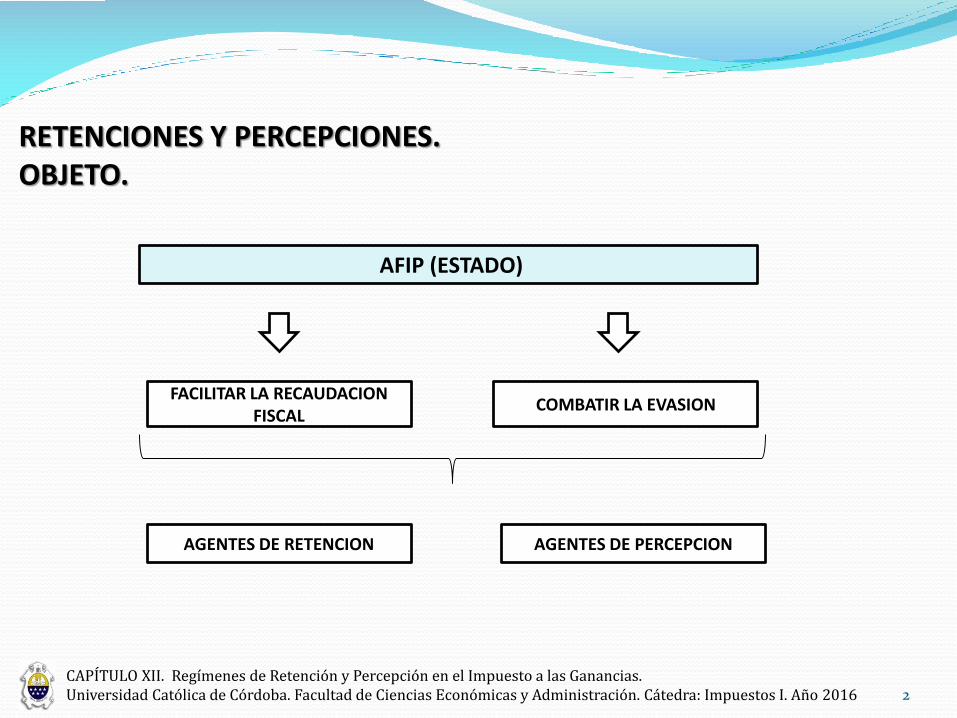

RETENCIONES Y PERCEPCIONES.OBJETO.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

AFIP (ESTADO)

FACILITAR LA RECAUDACION FISCAL

COMBATIR LA EVASION

AGENTES DE RETENCION AGENTES DE PERCEPCION

2

AGENTE DE RETENCIÓN

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

CUANDO PAGAN DETRAEN IMPORTE (RETENCIÓN)

COMPROBANTE AL RETENIDO

DEPOSITAN AL FISCO

CERTIFICADO DE RETENCIÓN

CREDITO FISCALSUJETO RETENIDO

PAGO A CUENTA EN LA DDJJ

LAS RETENCIONES NO SON UN MAYOR IMPUESTO, SON PAGOS A CUENTA (ANTICIPADOS) DEL IMPUESTO DEFINITIVO.

3

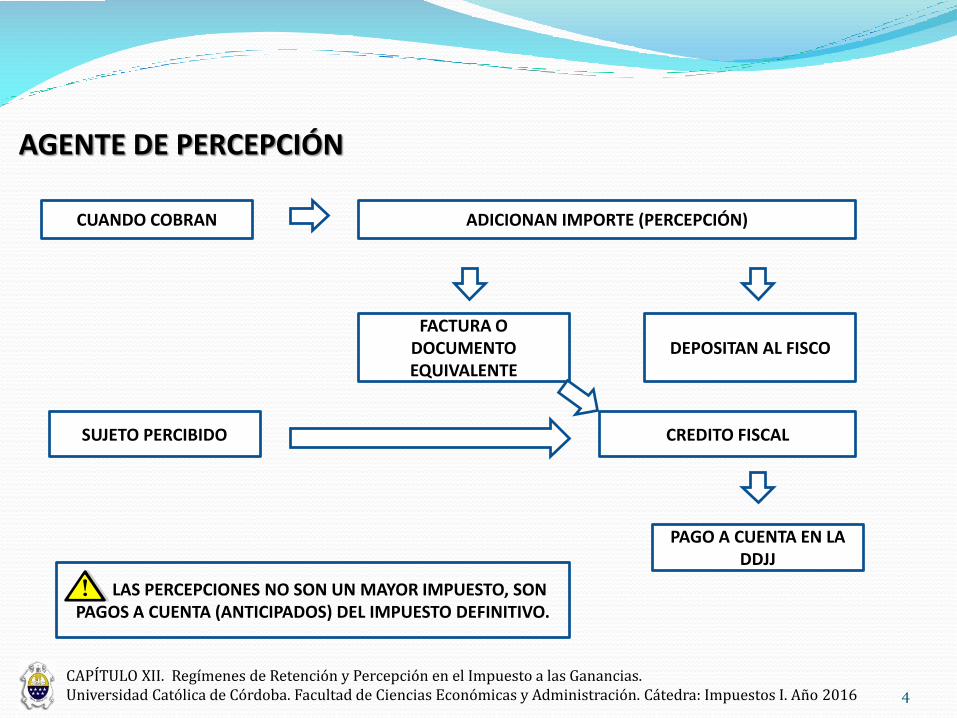

AGENTE DE PERCEPCIÓN

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

CUANDO COBRAN ADICIONAN IMPORTE (PERCEPCIÓN)

FACTURA O DOCUMENTO EQUIVALENTE

DEPOSITAN AL FISCO

CREDITO FISCALSUJETO PERCIBIDO

PAGO A CUENTA EN LA DDJJ

LAS PERCEPCIONES NO SON UN MAYOR IMPUESTO, SON PAGOS A CUENTA (ANTICIPADOS) DEL IMPUESTO DEFINITIVO.

4

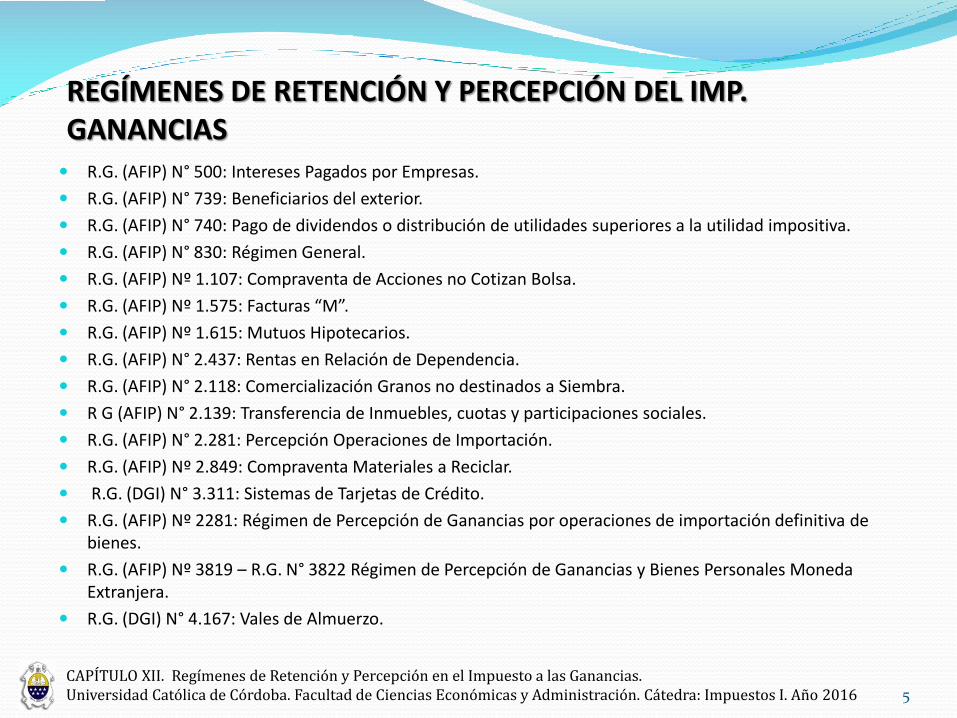

REGÍMENES DE RETENCIÓN Y PERCEPCIÓN DEL IMP. GANANCIAS R.G. (AFIP) N° 500: Intereses Pagados por Empresas.

R.G. (AFIP) N° 739: Beneficiarios del exterior.

R.G. (AFIP) N° 740: Pago de dividendos o distribución de utilidades superiores a la utilidad impositiva.

R.G. (AFIP) N° 830: Régimen General.

R.G. (AFIP) Nº 1.107: Compraventa de Acciones no Cotizan Bolsa.

R.G. (AFIP) Nº 1.575: Facturas “M”.

R.G. (AFIP) Nº 1.615: Mutuos Hipotecarios.

R.G. (AFIP) N° 2.437: Rentas en Relación de Dependencia.

R.G. (AFIP) N° 2.118: Comercialización Granos no destinados a Siembra.

R G (AFIP) N° 2.139: Transferencia de Inmuebles, cuotas y participaciones sociales.

R.G. (AFIP) N° 2.281: Percepción Operaciones de Importación.

R.G. (AFIP) Nº 2.849: Compraventa Materiales a Reciclar.

R.G. (DGI) N° 3.311: Sistemas de Tarjetas de Crédito.

R.G. (AFIP) Nº 2281: Régimen de Percepción de Ganancias por operaciones de importación definitiva de bienes.

R.G. (AFIP) Nº 3819 – R.G. N° 3822 Régimen de Percepción de Ganancias y Bienes Personales Moneda Extranjera.

R.G. (DGI) N° 4.167: Vales de Almuerzo.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 5

RESOLUCIÓN GENERAL N° 830

AGENTES DE RETENCIÓN. Sujetos domiciliados o radicados en el país.

Anexo IV:

Entidades de Derecho Público.

Las sociedades de Economía Mixta, las Sociedades Anónimas con participación mayoritaria estatal.

Las sociedades comprendidas en el régimen de la ley 19550.

Las entidades regidas por la ley 21526 y sus modificaciones, excepto por las operaciones corrientes (pago de cheques, giros, etc.).

Los fideicomisos constituidos en el país.

Las fondos comunes de inversión constituidos en el país .

Las cooperativas.

Las personas físicas y las sucesiones indivisas.

Las cajas forenses, los colegios o consejos profesionales …

Los administradores, agentes de bolsa, agentes de mercado abierto, mandatarios, consignatarios, rematadores …

Los sujetos radicados en el territorio aduanero general o especial …

Los sujetos radicados en zonas francas …

En el caso de las personas físicas y sucesiones indivisas solo deben actuar como agentes de retención cuando realicen pagos por su actividad empresarial o de servicio.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 7

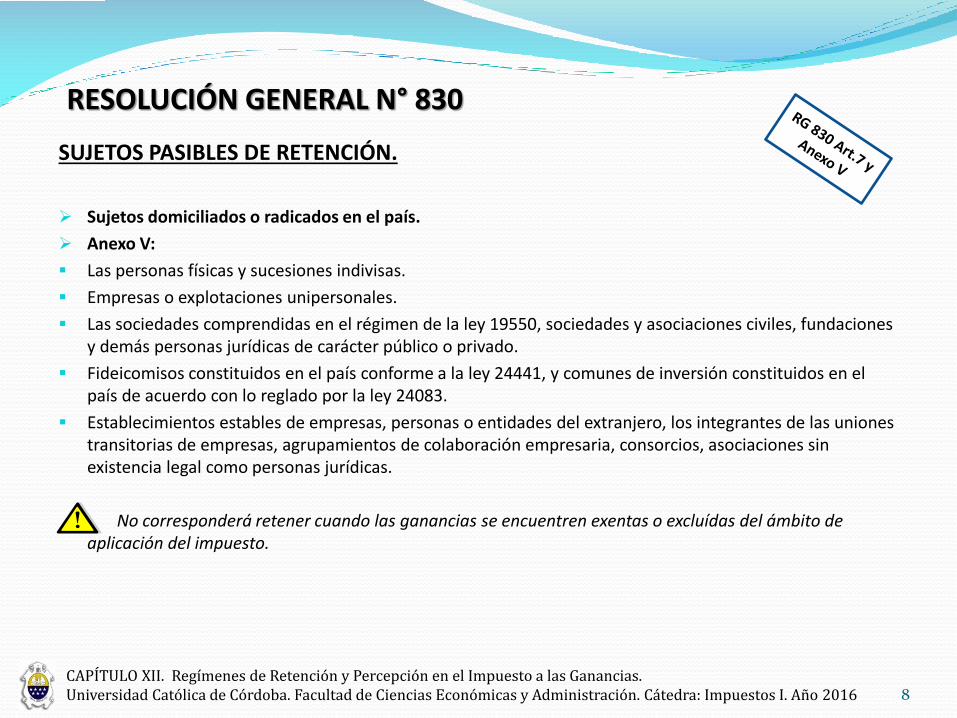

RESOLUCIÓN GENERAL N° 830

SUJETOS PASIBLES DE RETENCIÓN.

Sujetos domiciliados o radicados en el país.

Anexo V:

Las personas físicas y sucesiones indivisas.

Empresas o explotaciones unipersonales.

Las sociedades comprendidas en el régimen de la ley 19550, sociedades y asociaciones civiles, fundaciones y demás personas jurídicas de carácter público o privado.

Fideicomisos constituidos en el país conforme a la ley 24441, y comunes de inversión constituidos en el país de acuerdo con lo reglado por la ley 24083.

Establecimientos estables de empresas, personas o entidades del extranjero, los integrantes de las uniones transitorias de empresas, agrupamientos de colaboración empresaria, consorcios, asociaciones sin existencia legal como personas jurídicas.

No corresponderá retener cuando las ganancias se encuentren exentas o excluídas del ámbito de aplicación del impuesto.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 8

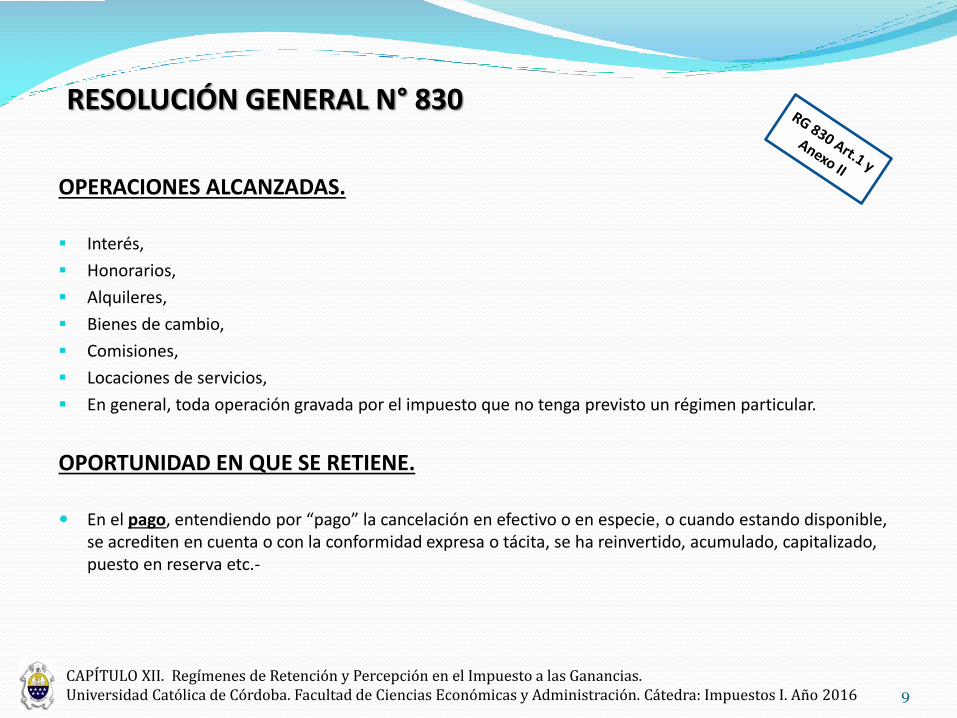

RESOLUCIÓN GENERAL N° 830

OPERACIONES ALCANZADAS.

Interés,

Honorarios,

Alquileres,

Bienes de cambio,

Comisiones,

Locaciones de servicios,

En general, toda operación gravada por el impuesto que no tenga previsto un régimen particular.

OPORTUNIDAD EN QUE SE RETIENE.

En el pago, entendiendo por “pago” la cancelación en efectivo o en especie, o cuando estando disponible, se acrediten en cuenta o con la conformidad expresa o tácita, se ha reinvertido, acumulado, capitalizado, puesto en reserva etc.-

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 9

RESOLUCIÓN GENERAL N° 830DETERMINACIÓN DEL IMPORTE A RETENER.

Base de Cálculo: Monto total de cada concepto

(-) IVA; Imp. Internos; otros impuestos

(-) Aportes previsionales

Esquema general de cálculo de retención:

RETENCIÓN : (Base de Cálculo - Monto mensual no sujeto a Retención) x Alícuota

PAGO A VARIOS BENEFICIARIOS.Se practica a cada beneficiario en forma individual, en la medida que informen mediante nota, el porcentaje

que les corresponde a cada uno de ellos.

IMPOSIBILIDAD DE RETENER.En caso de pago en especie, donde no exista efectivo sobre el cual retener, se deberá nota informando a la AFIP

dentro de los diez días del mes siguiente de producido el hecho.

El sujeto pasible deberá autoretenerse e ingresar el importe dentro de los plazos previstos para las

retenciones.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 10

RESOLUCIÓN GENERAL N° 830ALÍCUOTAS Y MONTOS NO SUJETOS A RETENCIÓN-R.G 3884/2016

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 11

RESOLUCIÓN GENERAL N° 830

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

INSCRIPTOS NO INSCRIP.

Anexo ll, inc. l) Operaciones de transporte de carga entre la República y países extranjeros,

o viceversa y entre puertos del exterior.0,25% 28,00%

Anexo ll, inc. m) Operaciones realizadas a través de mercado de cereales a término.

Anexo ll, inc. n) Distribución de películas . Transmisión de programación. Televisión vía

satelital.0,50% 2,00%

Anexo ll, inc. ñ) Cualquier otra cesión o locación de derechos.

Intereses por eventuales incumplimientos de las operaciones excepto las

indicadas en los incisos a) y d).

Pagos realizados por cada administración descentralizada fondo fijo o caja

chica. Art. 27, primer párrafo.0,50% 1,50% 11,000

RETENCION MINIMA: Inscriptos: $ 90 y para alquileres o arrendamientos de bienes inmuebles urbanos por locadores no inscriptos: $ 450

(a) Cuando los beneficiarios sean no inscriptos en el impuesto no corresponderá considerar monto no sujeto a retención.

(b) Se deberá computar un solo monto no sujeto a retención sobre el total del honorario o de la retribución, asignados.

(c) Los intereses por eventuales incumplimientos se encuentran sujetos a las mismas tasas y mínimos aplicables al concepto generador de tales intereses, excepto incisos a) y d).

(d) De acuerdo al código de régimen asignado al concepto que se paga.

De acuerdo a tabla para cada inciso

INSCRIPTOS

- -

30,000

12

RESOLUCIÓN GENERAL N° 830

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

I M P O R T E S R E T E N D R A N

Más A $ $ Más S/Exced.

de $ el % de $

0 2.000 0 10 0

2.000 4.000 200 14 2.000

4.000 8.000 480 18 4.000

8.000 14.000 1.200 22 8.000

14.000 24.000 2.520 26 14.000

24.000 40.000 5.120 28 24.000

40.000 y más 9.600 30 40.000

13

RESOLUCIÓN GENERAL N° 830

INGRESO DE LAS RETENCIONES.

Se ingresan en forma quincenal:

1° Quincena: abarca del 1 al 15 inclusive de cada mes, y se ingresan entre el 21 y 23 de cada mes según terminación de CUIT del agente de retención.

2° Quincena: del 16 al 30/31 de cada mes, y se ingresan entre el 9 y 11 del mes siguiente en que opero la retención según la terminación de CUIT del agente de retención.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 14

RESOLUCIÓN GENERAL N° 2.437

AGENTES DE RETENCIÓN.

Empleadores.

SUJETOS PASIBLES DE RETENCIÓN.

Empleados en relación de dependencia.

CARACTERÍSTICAS DEL RÉGIMEN.

Consiste en una “liquidación” del tributo que se realiza en forma mensual, sobre

valores acumulados de sueldos, deducciones y alícuotas de manera tal de finalizar en

el mes de diciembre con una declaración que refleja el real tributo sobre la

actividad.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 16

RESOLUCIÓN GENERAL N° 2.437

OBLIGACIONES DE LOS EMPLEADOS.

Informar sus deducciones mediante F. 572 web (SIRADIG), en carácter de Declaración Jurada.

En caso de pluriempleo: informar a sus empleadores los montos que se le abonan. Retendrá el empleador que abone el importe superior.

Presentar DDJJ Patrimonial y de Ganancias en los siguientes casos – R.G. 3839/16:

a.) Cuando hubieran percibido, en su conjunto, ganancias brutas iguales o superiores a $ 200.000: El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del Impuesto sobre los bienes personales.

b.) Cuando hubieran obtenido durante el año fiscal ganancias brutas totales por un importe igual o superior a $ 300.000:

1. El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del IBP.

2. El total de ingresos, gastos, deducciones admitidas y retenciones sufridas según la LIG.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 17

RESOLUCIÓN GENERAL N° 2.437

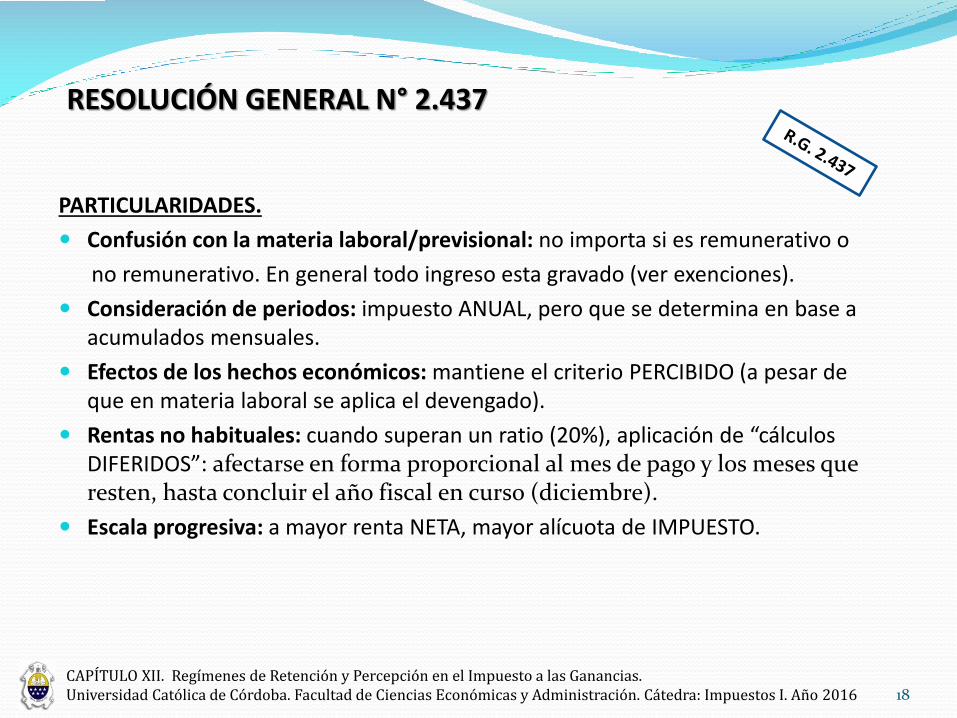

PARTICULARIDADES.

Confusión con la materia laboral/previsional: no importa si es remunerativo o

no remunerativo. En general todo ingreso esta gravado (ver exenciones).

Consideración de periodos: impuesto ANUAL, pero que se determina en base a acumulados mensuales.

Efectos de los hechos económicos: mantiene el criterio PERCIBIDO (a pesar de que en materia laboral se aplica el devengado).

Rentas no habituales: cuando superan un ratio (20%), aplicación de “cálculos DIFERIDOS”: afectarse en forma proporcional al mes de pago y los meses que resten, hasta concluir el año fiscal en curso (diciembre).

Escala progresiva: a mayor renta NETA, mayor alícuota de IMPUESTO.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 18

RESOLUCIÓN GENERAL N° 2.437

DEDUCCIONES COMPUTABLES.

Mínimo no Imponible y Deducción Especial de 4ta Categoría.

Cargas de Familia

Prima de seguro de vida.

Gastos de sepelio.

Donaciones.

Servicio médico prepago por su grupo familiar a cargo.

Honorarios de servicios médicos (consultas, prácticas, etc.).

Intereses por crédito hipotecario por la compra de su casa‐habitación.

Régimen especial para el personal de Casas Particulares.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 19

Personas Físicas. Relación de Dependencia.Modificaciones DTO. 394/2016.

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

Concepto Importe

Ganancia no Imponible 42.318,00

Cónyuge 39.778,00

Hijos 19.889,00

Otras Cargas 19.889,00

Ded. Especial 4° Categ. 203.126,40

20

BENEFICIARIOS DEL EXTERIOR:

Art. 1 LIG tercer párrafo: “Los no residentes tributan exclusivamente sobre sus ganancias de fuente argentina, conforme lo previsto en el título V”.

Título V LIG (art. 91 a 93) “cuando se paguen beneficios de cualquier categoría a sociedades, empresas o cualquier otro beneficiario del exterior corresponde que quien los pague retenga e ingrese a la dirección, con carácter de pago único y definitivo, el 35% de tales beneficios”.

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 22

RESIDENTES:

Personas de existencia visible de nacionalidad argentina, nativas o naturalizadas,

Personas visibles de nacionalidad extranjera que hayan obtenido su residencia permanente en el país o que hayan permanecido en el mismo con autorización temporaria de acuerdo a las normas migratorias,

Sucesiones indivisas en las que el causante, a la fecha de su fallecimiento, revistiera la condición de residente de acuerdo a lo dispuesto en los apartados precedentes

Los sujetos del inciso a) art. 69 LIG

Sociedades y empresas o explotaciones unipersonales constituidas o ubicadas en el país,

Fideicomisos L.24.441 y FCI L.24.083 con respecto a las obligaciones del fiduciario y sociedad gerente como administradores.

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 23

BENFICIARIOS DEL EXTERIOR:

Persona Física o Jurídica que percibe sus ganancias:

Directamente en el extranjero,

En el país por intermedio de apoderados, agentes, representantes o cualquier otro mandatario, o

Quien percibiéndolas en el país, no acreditara residencia estable en el mismo.

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 24

BENFICIARIOS DEL EXTERIOR:

Persona Física o Jurídica que percibe sus ganancias:

Directamente en el extranjero,

En el país por intermedio de apoderados, agentes, representantes o cualquier otro mandatario, o

Quien percibiéndolas en el país, no acreditara residencia estable en el mismo.

Pago Único y Definitivo

Implica:

Que no existe obligación de presentar declaración jurada por parte del beneficiario de la renta

No implica:

Que el pago sea irreversible o irrevocable.

No impide la acción de repetición.

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 25

RESPONSABILIDAD DEL AGENTE PAGADOR.

Cuando exista imposibilidad de practicar la retención del Impto. Gcias., la misma estará a cargo de la entidad pagadora, sin perjuicio de sus derechos para exigir el reintegro por parte de los beneficiarios (art. 91 último párrafo).

OPORTUNIDAD DE PRACTICAR LA RETENCION.

Excepción : (2do. párrafo del artículo 91): El resultado de empresas unipersonales o de cualquier tipo de sociedades de las contempladas en el inciso b) del art. 49 LIG (que son las soc. no incluidas en el art.69) en que será de aplicación el art. 50 LIG.

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

Cuando se efectúa el pago a los beneficiarios

Determinación del importe en moneda argentina

PAGO en los términos del artículo 18 LIG

26

DETERMINACIÓN DEL IMPORTE A RETENER.

El acrecentamiento no será de aplicación para los intereses de financiaciones del exterior destinadas a la industria, las explotaciones extractivas y las de producción primaria (Art.145DR.)

El importe del acrecentamiento puede ser deducido como gasto siempre que este vinculado con la obtención de ganancias gravadas (Art.145 DR.).

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016

ALÍCUOTA 35% SOBREGANANCIA NETA PRESUNTA

Se deberá acrecentar la ganancia en el importe del impuesto pagado por la sociedad (art. 145 D.R.)

RENTA X TASA EFECTIVA100 – TASA EFECTIVA

IMPUESTO TOMADO A CARGO DEL DEUDOR LOCAL

CÁLCULO

27

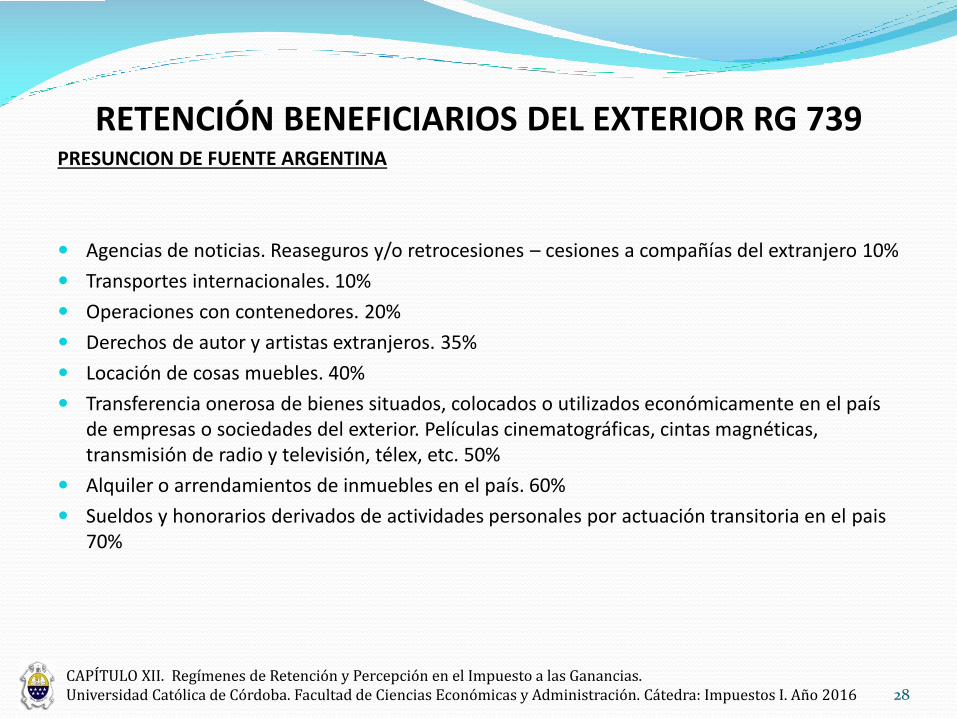

PRESUNCION DE FUENTE ARGENTINA

Agencias de noticias. Reaseguros y/o retrocesiones – cesiones a compañías del extranjero 10%

Transportes internacionales. 10%

Operaciones con contenedores. 20%

Derechos de autor y artistas extranjeros. 35%

Locación de cosas muebles. 40%

Transferencia onerosa de bienes situados, colocados o utilizados económicamente en el país de empresas o sociedades del exterior. Películas cinematográficas, cintas magnéticas, transmisión de radio y televisión, télex, etc. 50%

Alquiler o arrendamientos de inmuebles en el país. 60%

Sueldos y honorarios derivados de actividades personales por actuación transitoria en el pais70%

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 28

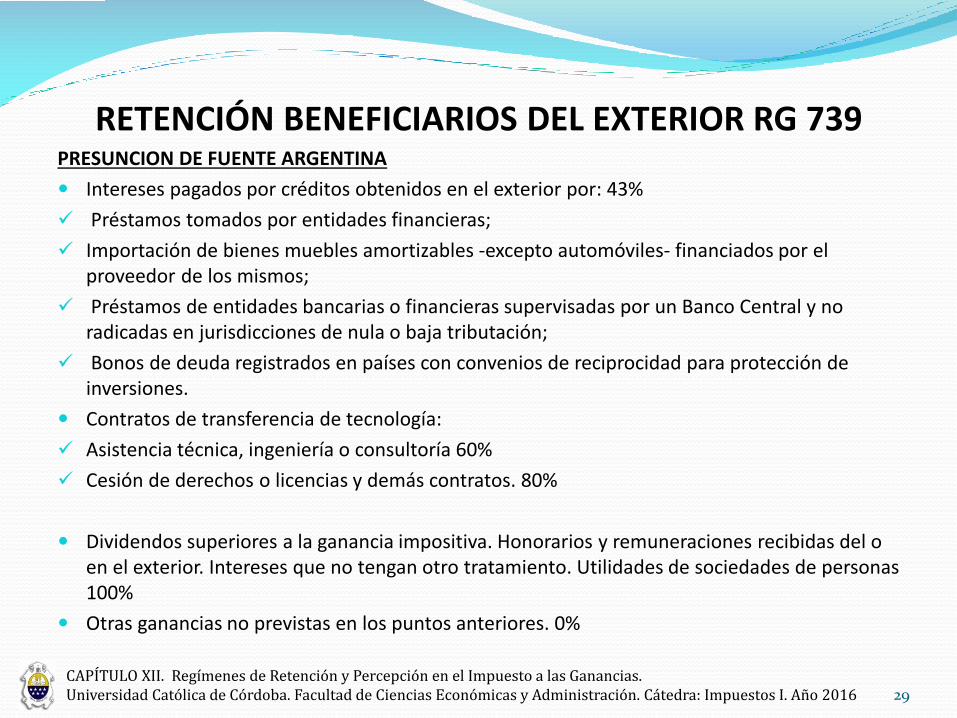

PRESUNCION DE FUENTE ARGENTINA

Intereses pagados por créditos obtenidos en el exterior por: 43%

Préstamos tomados por entidades financieras;

Importación de bienes muebles amortizables ‐excepto automóviles‐ financiados por el proveedor de los mismos;

Préstamos de entidades bancarias o financieras supervisadas por un Banco Central y no radicadas en jurisdicciones de nula o baja tributación;

Bonos de deuda registrados en países con convenios de reciprocidad para protección de inversiones.

Contratos de transferencia de tecnología:

Asistencia técnica, ingeniería o consultoría 60%

Cesión de derechos o licencias y demás contratos. 80%

Dividendos superiores a la ganancia impositiva. Honorarios y remuneraciones recibidas del o en el exterior. Intereses que no tengan otro tratamiento. Utilidades de sociedades de personas 100%

Otras ganancias no previstas en los puntos anteriores. 0%

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 29

INGRESO DE LAS RETENCIONES PRACTICADAS.

AGENTES DE RETENCIÓN.

Entidades que no actúan en carácter de intermediarias, administradoras o mandatarias: en momento de pago de la renta o antes de ordenar giro o remesa de fondos a una persona física o jurídica ‐intermediaria etc.‐.

Intermediarias, representantes u otros mandatarios que efectúen pagos por cuenta de terceros: deberán practicar la retención por los pagos al exterior que realicen por cuenta de los sujetos que ordenen los mismos.

Mandatarios etc. que perciban en país beneficios por cuenta de productores, distribuidores o intermediarios del ext. que realicen la explotación de películas, cintas magnéticas, transmisiones de radio y televisión etc. deberán efectuar el ingreso cuando el pagador hubiera omitido practicarla.

RETENCIÓN BENEFICIARIOS DEL EXTERIOR RG 739

CAPÍTULO XII. Regímenes de Retención y Percepción en el Impuesto a las Ganancias.Universidad Católica de Córdoba. Facultad de Ciencias Económicas y Administración. Cátedra: Impuestos I. Año 2016 6