RESUMEN MACROECONÓMICO Cuadre de cuentas ......4T16, el déficit de la cuenta corriente fue de 2.6...

19

INVESTIGACIONES ECONÓMICAS 1 .Informe Mensual de Coyuntura Económica Investigaciones Económicas – Abril 6 de 2017 RESUMEN MACROECONÓMICO El déficit de la cuenta corriente mostró en 2016 una corrección más rápida frente a lo que se esperaba inicialmente. Gran parte de este comportamiento se explicó por el fuerte ajuste del desbalance comercial, aunque también por una menor salida de dólares derivada de las rentas de inversión extranjera. Los flujos de la cuenta financiera volvieron a superar los egresos de la cuenta corriente y deberían intensificar las presiones de apreciación sobre la tasa de cambio en el corto-mediano plazo. De esta forma, esperamos que el desbalance externo corrija hasta niveles del 4% del PIB en 2017 y que mantenga esta tendencia bajista en los próximos años. Los datos de consumo privado e inversión fija siguen sugiriendo un deterioro adicional en el ritmo de expansión de la demanda interna en 1T17, aunque los de comercio exterior volvieron a evidenciar mejoras que deberían transmitirse positivamente al crecimiento de la demanda agregada. La tasa de cambio registró una leve depreciación en marzo producto de la caída en los precios internacionales del petróleo. La inflación siguió desacelerándose a ritmos significativos y volvió a incrementar la probabilidad de que BanRep acelere su ritmo de recortes en la tasa de interés. Los indicadores de actividad agropecuaria continuaron mostrando deterioros en el último mes de información disponible. El efecto sustitución de importaciones se sigue debilitando. No obstante, los costos al productor agrícola y agro-industrial siguen cediendo, y las variables de posicionamiento externo del sector mejoraron. Los precios de las materias primas cayeron y las tasas de interés de largo plazo aumentaron, efecto que estuvo en línea con el aumento en las tasas de interés de la Fed. Pese a lo anterior, el dólar registró un debilitamiento generalizado que propició revaluaciones en las monedas de LATAM. El crecimiento de los socios comerciales de Colombia volvió a acelerarse. Cuadre de cuentas externas: ajuste rápido y ordenado La información más reciente a corte de 2016 sigue ratificando que las vulnerabilidades externas de la economía colombiana están corrigiendo a un ritmo más rápido frente a lo que se esperaba inicialmente, luego de dos años previos donde el desbalance de la cuenta corriente aumentó significativamente tras la caída que registraron los precios internacionales del petróleo en 2014. Dicho choque petrolero también afectó significativamente las cuentas fiscales en los últimos años y justificó la aprobación de la reforma tributaria de 2016 para tratar de cubrir el hueco fiscal generado por la caída permanente de los ingresos ligados al sector petrolero. Gracias a este ajuste ordenado de las cuentas externas, y a las bondades de la aprobación de la reforma tributaria en materia de percepción riesgo-país, seguimos esperando que el desbalance externo mantenga esta senda de ajuste en los próximos años y que los flujos de inversión extranjera no muestren una reversión importante, lo cual libera presiones devaluacionistas sobre el peso- dólar en el corto-mediano plazo. Según los últimos datos de la Balanza de Pagos (BP) en 4T16, el déficit de la cuenta corriente fue de 2.6 mil millones de dólares, su menor registro desde 2T13 (Gráfico 1), y con lo cual el desbalance de todo el año se ubicó en 12.5 mil millones de dólares. Esto representa una corrección de 6.2 mil millones de dólares frente al cierre de 2015 y cerca de 7 mil millones frente al dato de 2014, cuando el desbalance de las cuentas externas del país alcanzó un récord de 19.4 mil millones de dólares. Como porcentaje del PIB, el déficit de la cuenta corriente mostró una reducción hasta niveles del orden del 4.4%, que también se ubica por debajo de los balances -1.5 0.0 1.5 3.0 4.5 6.0 7.5 mar.-08 dic.-09 sep.-11 jun.-13 mar.-15 dic.-16 Miles de millones de dólares Déficit cuenta corriente Déficit balanza comercial Gráfico 1. Balance comercial y cuenta corriente Fuente: BanRep. Elaboración Investigaciones Económicas - BAC.

Transcript of RESUMEN MACROECONÓMICO Cuadre de cuentas ......4T16, el déficit de la cuenta corriente fue de 2.6...

INVESTIGACIONES ECONÓMICAS 1

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

RESUMEN MACROECONÓMICO

El déficit de la cuenta corriente mostró en 2016

una corrección más rápida frente a lo que se

esperaba inicialmente. Gran parte de este

comportamiento se explicó por el fuerte ajuste del

desbalance comercial, aunque también por una

menor salida de dólares derivada de las rentas de

inversión extranjera. Los flujos de la cuenta

financiera volvieron a superar los egresos de la

cuenta corriente y deberían intensificar las

presiones de apreciación sobre la tasa de cambio

en el corto-mediano plazo. De esta forma,

esperamos que el desbalance externo corrija

hasta niveles del 4% del PIB en 2017 y que

mantenga esta tendencia bajista en los próximos

años.

Los datos de consumo privado e inversión fija

siguen sugiriendo un deterioro adicional en el

ritmo de expansión de la demanda interna en

1T17, aunque los de comercio exterior volvieron a

evidenciar mejoras que deberían transmitirse

positivamente al crecimiento de la demanda

agregada. La tasa de cambio registró una leve

depreciación en marzo producto de la caída en los

precios internacionales del petróleo. La inflación

siguió desacelerándose a ritmos significativos y

volvió a incrementar la probabilidad de que

BanRep acelere su ritmo de recortes en la tasa de

interés.

Los indicadores de actividad agropecuaria

continuaron mostrando deterioros en el último

mes de información disponible. El efecto

sustitución de importaciones se sigue debilitando.

No obstante, los costos al productor agrícola y

agro-industrial siguen cediendo, y las variables de

posicionamiento externo del sector mejoraron.

Los precios de las materias primas cayeron y las

tasas de interés de largo plazo aumentaron,

efecto que estuvo en línea con el aumento en las

tasas de interés de la Fed. Pese a lo anterior, el

dólar registró un debilitamiento generalizado que

propició revaluaciones en las monedas de

LATAM. El crecimiento de los socios comerciales

de Colombia volvió a acelerarse.

Cuadre de cuentas externas: ajuste

rápido y ordenado

La información más reciente a corte de 2016 sigue

ratificando que las vulnerabilidades externas de la

economía colombiana están corrigiendo a un ritmo

más rápido frente a lo que se esperaba inicialmente,

luego de dos años previos donde el desbalance de la

cuenta corriente aumentó significativamente tras la

caída que registraron los precios internacionales del

petróleo en 2014. Dicho choque petrolero también

afectó significativamente las cuentas fiscales en los

últimos años y justificó la aprobación de la reforma

tributaria de 2016 para tratar de cubrir el hueco fiscal

generado por la caída permanente de los ingresos

ligados al sector petrolero. Gracias a este ajuste

ordenado de las cuentas externas, y a las bondades

de la aprobación de la reforma tributaria en materia de

percepción riesgo-país, seguimos esperando que el

desbalance externo mantenga esta senda de ajuste

en los próximos años y que los flujos de inversión

extranjera no muestren una reversión importante, lo

cual libera presiones devaluacionistas sobre el peso-

dólar en el corto-mediano plazo.

Según los últimos datos de la Balanza de Pagos (BP)

en 4T16, el déficit de la cuenta corriente fue de 2.6 mil

millones de dólares, su menor registro desde 2T13

(Gráfico 1), y con lo cual el desbalance de todo el año

se ubicó en 12.5 mil millones de dólares. Esto

representa una corrección de 6.2 mil millones de

dólares frente al cierre de 2015 y cerca de 7 mil

millones frente al dato de 2014, cuando el desbalance

de las cuentas externas del país alcanzó un récord de

19.4 mil millones de dólares. Como porcentaje del

PIB, el déficit de la cuenta corriente mostró una

reducción hasta niveles del orden del 4.4%, que

también se ubica por debajo de los balances

-1.5

0.0

1.5

3.0

4.5

6.0

7.5

mar.-08 dic.-09 sep.-11 jun.-13 mar.-15 dic.-16

Mile

s d

e m

illo

nes d

e d

óla

res

Déficit cuenta corriente

Déficit balanza comercial

Gráfico 1. Balance comercial y cuenta corriente

Fuente: BanRep. Elaboración Investigaciones Económicas - BAC.

INVESTIGACIONES ECONÓMICAS 2

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

deficitarios de 5.2% y 6.5% del PIB que se registraron

en 2014 y 2015, respectivamente.

Gran parte de esta corrección se debe al ajuste de

gasto interno que la economía ha venido registrando

desde 2015, y que se ha dado gracias a: i) una política

monetaria más contractiva por parte de BanRep, que

ha moderado el consumo privado y la inversión; ii) un

menor gasto público, especialmente en inversión

productiva, resultado de la política de austeridad fiscal

del Gobierno; iii) una menor demanda de bienes

externos, consecuencia de la fuerte devaluación del

tipo de cambio; y iv) una relativa estabilidad de los

términos de intercambio en 2016, luego de las fuertes

caídas observadas entre 2014 y 2015. La balanza

comercial, que es el componente que más peso tiene

en la cuenta corriente, ha respondido favorablemente

a este ajuste ordenado de la economía y en gran

medida ha sido la responsable del menor déficit

externo registrado en 2016 (Gráfico 1). En efecto, el

déficit comercial de la BP en 2016 se ubicó en 13.3 mil

millones de dólares, inferior en 5.2 mil millones de

dólares al déficit registrado en 2015, y que frente a la

corrección total del déficit de la cuenta corriente

representa el 84% del ajuste del último año.

Los egresos de dólares derivados del déficit de la

balanza de rentas de inversión también se moderaron

durante 2016 hasta 4.9 mil millones de dólares, lo que

representa una leve corrección de 574 millones frente

a lo registrado en 2015, es decir, un 9% de la

corrección del déficit de cuenta corriente. No obstante,

el desbalance actual de la cuenta de rentas de

inversión sigue siendo significativamente inferior al

flujo de 14 mil millones de dólares que en promedio se

registraban como egresos netos hasta antes 2014.

Desde ese momento, las rentas de las firmas foráneas

(especialmente las petroleras) comenzaron a

moderarse en un contexto de: i) desaceleración

económica; ii) menores precios del petróleo; y iii)

menor Inversión Extranjera Directa (IED). Esto último

ha sido la principal causa de que las empresas

extranjeras giren menos dólares a sus casas matrices

en el exterior como rentas de inversión, pues en los

últimos años la IED se ha desacelerado al mismo

tiempo que la economía comenzó a registrar

crecimientos inferiores al de los años previos (Gráfico

2).

Por el lado de la cuenta financiera de la BP, los influjos

netos totales en 2016 ascendieron a 12.8 mil millones

de dólares, que si bien refleja una reducción de 5.5 mil

millones frente al consolidado de todo 2015, en

cualquier caso terminó superando los egresos

derivados de la cuenta corriente por primera vez

desde 2012. Los flujos de inversión extranjera de corto

plazo hacia Colombia volvieron a desacelerarse en

2016 y sumaron 8.9 mil millones de dólares, por

debajo de los 9.8 mil millones de 2015, mientras que

la IED (inversión extranjera de largo plazo) ascendió

a 13.6 mil millones de dólares en 2016, superior a los

11.7 mil millones registrados en el año 2015. Es

importante resaltar que cerca de 2 mil millones de IED

en 2016 son recursos que corresponden a la venta de

Isagén, los cuales aparecen contabilizados en la IED

hacia el sector de electricidad, gas y agua. Esto

significa que los influjos de IED el año pasado, sin

contar la venta de Isagén, habrían permanecido

relativamente estables frente a lo registrado en 2015,

algo que es positivo teniendo en cuenta que durante

2016 se observó una caída anual de IED hacia el

sector petrolero en cerca de 400 millones de dólares.

Gracias a este comportamiento de la IED (sin petróleo

e Isagén), y dada la fuerte corrección del déficit de

cuenta corriente, en el último año los flujos de

inversión de largo plazo hacia Colombia volvieron a

superar los egresos derivados del desbalance de la

0

1

2

3

4

5

6

7

dic.-01 jun.-04 dic.-06 jun.-09 dic.-11 jun.-14 dic.-16

Mile

s d

e m

illo

nes d

e d

óla

res

Déficit rentas de inversiónIEDIED (PM4)

Gráfico 2. Rentas de inversión extranjera e IED

Fuente: BanRep. Elaboración de Investigaciones Económicas - BAC

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

mar.-08 dic.-09 sep.-11 jun.-13 mar.-15 dic.-16

Ratio

Gráfico 3. Cubrimiento del déficit externo con IED*

IED < Déficit en CC(devaluación)

IED > Déficit en CC(revaluación)

Fuente: BanRep. Elaboración Investigaciones Económicas - BAC.*Ratio calculado a partir de datos acumulados 12 meses

INVESTIGACIONES ECONÓMICAS 3

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

cuenta corriente, algo que se constituye en un factor

fundamental muy importante para justificar que las

presiones de apreciación de la tasa de cambio

deberían intensificarse en 2017 (Gráfico 3). En la

medida que el déficit de la cuenta corriente se siga

moderando, y que la IED permanezca estable

alrededor de los niveles actuales, las presiones de

revaluación del peso frente al dólar se mantendrán

fuertes en los próximos años, sobre todo si se tiene en

cuenta que dicho influjo de IED representa capitales

de largo plazo que no son sensibles a reversiones

súbitas de flujos como sí lo son los influjos de

inversión de portafolio (capitales de corto plazo o

golondrina).

Sumado a lo anterior, el saldo de la Reservas

Internacionales Netas (RIN), que permite corregir

descalces cambiarios y/o desequilibrios de la BP, se

mantienen en niveles históricamente altos del orden

de 47 mil millones de dólares (Gráfico 4). En la medida

que el comportamiento de la cuenta corriente y la

cuenta financiera esté en línea con lo que esperamos

en los próximos años, la munición de las RIN podría

mostrar un leve incremento o mantenerse estable en

el peor de los casos. De cualquier forma, el saldo

actual de las RIN es más que suficiente para

garantizar el control efectivo del mercado cambiario

local ante eventuales choques externos, lo cual mitiga

las vulnerabilidades inherentes a un desbalance

abultado de la cuenta corriente.

Bajo este contexto, en Investigaciones Económicas

estimamos que el déficit de la cuenta corriente

seguirá corrigiendo en 2017 hacia niveles del 4%

del PIB, reduciendo de esta forma la exposición y las

vulnerabilidades locales a choques externos.

Esperamos que este fundamental siga mitigando los

riesgos de un potencial recorte de la nota crediticia

soberana del país en el corto plazo, algo que también

reduce las presiones devaluacionistas sobre el peso.

Sin embargo, vale la pena resaltar que, a pesar de

esta corrección esperada, el déficit externo de

Colombia seguirá siendo uno de los más elevados

dentro de los países con calificación BBB, cuyo

promedio a corte de 2016 se ubicó en 1.2% del PIB

(Gráfico 5). El desbalance actual de Colombia es

incluso comparable con el de los países con

calificación BB, donde el promedio de 2016 fue de

2.1%.

En cualquier caso, nuestra expectativa de mediano

plazo es que el desbalance externo de Colombia

siga corrigiendo hacia niveles del orden de 3.4% y

2.9% del PIB en los años 2018 y 2019,

respectivamente. Si bien estos niveles son

superiores a los “estándares” de los países que tienen

una nota soberana BBB, y también resaltan la

necesidad de algunos ajustes adicionales, la

tendencia a la baja que esperamos revela unos

niveles que son significativamente inferiores a los

observados en los últimos 3 años. Además, como lo

explicamos anteriormente, esperamos que los influjos

de la cuenta financiera (especialmente los flujos de

inversión extranjera de largo plazo) sigan cubriendo el

déficit de la cuenta corriente, lo cual reduce la presión

sobre las autoridades locales para hacer intervención

cambiaria y agotar munición de RIN durante los

próximos años.

Actividad económica del último mes

Los datos más recientes de indicadores adelantados

de consumo privado e inversión fija sugieren un

deterioro adicional en el ritmo de expansión de la

demanda interna en 1T17, aunque los datos de

comercio exterior volvieron a evidenciar mejoras que

0

5

10

15

20

25

30

35

40

45

50

feb.-77 feb.-85 feb.-93 feb.-01 feb.-09 feb.-17

US

D m

iles d

e m

illo

nes

Gráfico 4. Evolución histórica del saldo de las RIN

Fuente: BanRep. Elaboración Investigaciones Económicas - BAC.

1.0

-1.2

-2.1

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

A BBB BB

% P

IB

Gráfico 5. Cuenta corriente por calificación de riesgo

Fuente: Fitch. Cálculos Investigaciones Económicas - BAC.

Colombia (-4.4% del PIB)

INVESTIGACIONES ECONÓMICAS 4

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

deberían transmitirse positivamente al crecimiento de

la demanda agregada. La tasa de cambio registró una

leve depreciación en marzo producto de la caída en

los precios internacionales del petróleo. La inflación

siguió desacelerándose a ritmos significativos y

continuó flexibilizando el margen de maniobra de

BanRep, que en su última reunión recortó la tasa de

interés en 25 pbs hasta 7%.

Bajo este contexto, el Índice de Seguimiento a la

Economía (ISE) que publica el DANE, volvió a mostrar

una desaceleración en el último mes de información

disponible y todavía no da señales claras de una

reversión de la tendencia bajista que ha exhibido en

el último año (Gráfico 6). En efecto, el ISE registró un

crecimiento de 1.2%1 en enero, inferior al promedio de

los 3 meses anteriores de 1.6%, mientras que el ritmo

de expansión de su componente cíclico, que permite

tener una mejor medida de la tendencia central del

indicador, se desaceleró hasta un ritmo de 1.4%, por

debajo del promedio de 1.8% del último año móvil.

Consumo de los hogares

Los indicadores de consumo privado mostraron

deterioros en el balance durante el último mes de

información disponible, y su bajo ritmo de expansión

continúa sugiriendo una mayor debilidad del gasto de

los hogares. El Índice de Confianza del Consumidor

(ICCO), elaborado por Fedesarrollo, continuó en

terreno negativo por décimo cuarto mes consecutivo y

en febrero se ubicó en -24.3 puntos, por debajo del

promedio de -15.2 puntos de los 3 meses previos

(Gráfico 7). Por componentes, el de condiciones

económicas actuales se sitúo en -31 puntos,

1 De aquí en adelante, todas las tasas de crecimiento a las que haremos referencia son variaciones anuales, excepto en los casos donde se especifique lo contrario.

sustancialmente inferior al promedio móvil de 3 meses

de -13.4 puntos a corte de enero, mientras que el de

expectativas se ubicó en -19.9 puntos y también

permanece por debajo de su promedio de -16.4

puntos de los 3 meses anteriores. El fuerte deterioro

del ICCO arrancando el año 2017 se explica en gran

medida por varios factores que están afectando

negativamente la demanda de consumo de los

hogares, tales como: i) la elevada inflación; ii) las altas

tasas de interés de los créditos de consumo y tarjetas

de crédito; iii) la devaluación del tipo de cambio, si

bien en lo corrido del año se ha moderado

sustancialmente; iv) el aumento del IVA en la reciente

reforma tributaria; y v) la difícil coyuntura política del

país.

Las importaciones de bienes de consumo registraron

un crecimiento positivo (por tercer mes consecutivo)

de 11.1% en enero, por encima de la expansión

promedio de 7.1% de los 3 meses previos, aunque en

gran medida este comportamiento obedece al efecto

de una baja base de comparación en 4T15 y 1T16.

Por tipo de bienes, las importaciones de bienes de

consumo durable aumentaron 14.8%, por encima del

promedio móvil de 3 meses de 7.4% a corte de enero,

mientras que las compras externas de bienes no

durables aumentaron 7.9%, también superando el

promedio de 6.9% del último trimestre móvil (Gráfico

8).

1.2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17

Cre

cim

iento

anual

ISE Ciclo

Fuente: DANE. Elaboración Investigaciones Económicas - BAC

Gráfico 6. Índice de Seguimiento a la Economía

-40

-30

-20

-10

0

10

20

30

40

50

may.-08 feb.-10 nov.-11 ago.-13 may.-15 feb.-17

Punto

s

ICCO

Expectativas

Condiciones actuales

Gráfico 7. Índice de confianza del consumidor*

Fuente: Fedesarrollo. *Promedio móvil 3 meses.

INVESTIGACIONES ECONÓMICAS 5

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

Las ventas de automóviles particulares, que son uno

de los bienes de consumo durable más

representativos y que se adquieren típicamente con

crédito por parte de los hogares, anotaron un

crecimiento de 4.6% en enero, contrastando con la

contracción media de 4.7% registrada en el último

trimestre móvil. Por su parte, las ventas de

electrodomésticos y artículos del hogar registraron un

crecimiento de 2.7% en enero y revirtieron la

tendencia central de 4.8% de los últimos tres meses.

Bajo este contexto, el Índice de Comercio al Por

Menor (ICPM), que es el mejor indicador de consumo

privado, registró una caída de 2.2% en enero,

contrastando con la expansión de 3.5% registrada en

promedio durante los 3 meses previos y sugiriendo

que el crecimiento del gasto de los hogares podría

mostrar un deterioro adicional en 1T17 frente a lo

observado en 4T16 (Gráfico 9). Al excluir

combustibles y vehículos, el mismo índice cayó 0.7%,

que también contrasta con la expansión de 2.2% del

promedio de los 3 meses anteriores.

Mercado laboral

El comportamiento del mercado laboral en el último

mes mostró resultados negativos en términos de

ocupación y desempleo, y es de esperar que en el

corto-mediano plazo se sigan observando deterioros

adicionales en la medida que el crecimiento de la

economía se mantenga débil y por debajo de su

capacidad potencial. La tasa de desempleo de febrero

se ubicó en 10.5%, superior en 0.5 p.p. a la tasa de

desempleo registrada durante el mismo mes del año

pasado. Ajustando por estacionalidad, el nivel del

desempleo en Colombia fue de 9.3% en el último mes,

por encima del 9.2% de enero, y completando de esta

forma 3 meses consecutivos de aumentos que lo

siguen alejando de sus niveles estructurales del orden

del 9%. Por su parte, la tasa de ocupación

desestacionalizada se redujo hasta 58.4%, desde el

nivel de 58.5% de enero, y continúa su tendencia

bajista que inició a comienzos de 2016, algo que, bajo

el contexto económico actual, también podría implicar

deterioros adicionales en los próximos meses, al igual

que nuestra expectativa en materia de desempleo

(Gráfico 10).

-40%

-30%

-20%

-10%

0%

10%

20%

30%

abr.-13 ene.-14 oct.-14 jul.-15 abr.-16 ene.-17

Varia

ció

n a

nual

No durables

Bienes de consumo

Durables

Gráfico 8. Importaciones de bienes de consumo*

Fuente: DANE. *Promedio móvil de 3 meses.

-5%

0%

5%

10%

15%

ago.-11 sep.-12 oct.-13 nov.-14 dic.-15 ene.-17

Varia

ció

n a

nual (%

)

ICPMICPM sin combustibles y vehículos

Gráfico 9. Ventas minoristas en Colombia*

Fuente: DANE. *Linea continua es un promedio móvil de 3 meses

48%

50%

52%

54%

56%

58%

60%8%

9%

10%

11%

12%

13%

14%

15%

16%

may.-02 abr.-05 mar.-08 feb.-11 ene.-14 dic.-16

Ta

sa

Ta

sa

Tasa de desempleoTasa de ocupación (der. invertido)

Gráfico 10. Indicadores laborales en Colombia*

Fuente: DANE. Elaboración Investigaciones Económicas - BAC. *Series ajustadas por estacionalidad.

-68

-59

-14

-11

-11

2

18

29

83

103

-100 -80 -60 -40 -20 0 20 40 60 80 100 120

Agro

Const.

S. Finan.

Minas

S. Públicos

Transp.

S. Sociales

Comercio

Industria

S. Inmov.

Miles de empleos

Gráfico 11. Cambio anual de los ocupados

Fuente: DANE. Investigaciones Económicas - BAC.

INVESTIGACIONES ECONÓMICAS 6

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

El crecimiento de la ocupación asalariada, aunque

continúa siendo débil, mostró en febrero un

incremento de 1.5% (146 mil ocupados asalariados),

superior al crecimiento de 0.4% registrado en

promedio durante los últimos 3 meses. La dinámica de

la ocupación no asalariada, por su parte, registró en

febrero una caída de 0.3% (-38 mil ocupados no

asalariados), siendo esta la primera caída registrada

durante los últimos 7 meses. La tasa de empleo formal

desestacionalizada (como proporción de la población

en edad de trabajar) permaneció estable en febrero en

34.1%, pero sigue superando ampliamente la tasa de

empleo informal, la cual se redujo hasta 24.3% en

febrero, desde el nivel de 24.4% del mes previo.

El mercado laboral genero un aumento de 32 mil

personas en el acervo de ocupados durante el último

año móvil a corte de febrero, con lo cual el promedio

móvil de 12 meses (nuestra medida preferida de

tendencia central) se situó en 85 mil ocupados, su

ritmo más bajo desde noviembre de 2007. Por ramas

de actividad económica, los sectores que más crearon

empleos en los últimos 12 meses fueron los servicios

inmobiliarios (103 mil), la industria (83 mil) y el

comercio (29 mil). Por su parte, los sectores que más

destruyeron trabajos en la economía durante el último

año fueron el agro (-68 mil), la construcción (-59 mil)

y el de servicios financieros (-14 mil) (Gráfico 11).

En cuanto a la dinámica de los salarios, nuestro índice

agregado de costos laborales nominales registró un

incremento de 6.8% en enero, superior al promedio

móvil de 3 meses de 6.2% a corte de diciembre. Este

incremento en la inflación de los salarios superó por

tercer mes consecutivo la dinámica de la inflación del

IPC, que en ese mismo mes registró una variación de

5.7%. En consecuencia, la dinámica de los salarios

reales aumentó 1.3% durante el último mes de

información, que es su mayor nivel desde enero de

2015 y además volvió superar el promedio histórico de

1.1% por segundo mes consecutivo (Gráfico 12). Por

tipo de actividad, la tendencia 12 meses en la inflación

de los salarios nominales de los sectores industrial y

comercial es la más alta (6.6%), seguida de la

inflación salarial del sector de infraestructura (5%) y la

construcción de vivienda (4.4%).

Inversión fija

El balance de los indicadores asociados a la inversión

fija volvió a mostrar leves mejoras durante el último

mes de información disponible, pero en el balance

todavía sugiere contracciones de la formación de

capital de la economía en el corto plazo. Las

importaciones de bienes de capital completaron en

enero 23 meses consecutivos de crecimientos

negativos y registraron un retroceso de 9.2%, aunque

es importante resaltar que este dato muestra una

moderación en su ritmo de caídas frente al promedio

de contracciones de 19.9% registrado en los 3 meses

previos (Gráfico 13). Las importaciones de bienes de

capital para la industria y la construcción cayeron

4.3% y 0.7%, respectivamente, mientras que las de

equipo de transporte (muy ligadas a la dinámica del

sector minero-energético) registraron una caída de

25.7%, profundizando la tendencia bajista de los

últimos 3 meses que mostró caídas mensuales de

22.7% en promedio.

Por su parte, la producción local de bienes ligados a

la inversión fija registró resultados positivos según la

última información disponible. A corte de enero, el

crecimiento de la producción de equipo de transporte

en la industria registró una expansión de 8.8%,

mientras que la producción de maquinaria y equipo

aumentó 6.6%. De esta forma, nuestro índice

agregado de Formación Bruta de Capital Fijo (FBKF)

en la industria registró una expansión de 7.5%, muy

-6%

-4%

-2%

0%

2%

4%

6%

ago.-06 sep.-08 oct.-10 nov.-12 dic.-14 ene.-17

Varia

ció

n a

nual

Gráfico 12. Comportamiento de los salarios reales*

Fuente: Investigaciones Económicas - BAC.*Incluye comercio, industria, vivienda y construcción pesada. -150%

-120%

-90%

-60%

-30%

0%

30%

60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

ene.-14 oct.-14 jul.-15 abr.-16 ene.-17

Varia

ció

n a

nualV

aria

ció

n a

nual

IndustriaBienes de capitalEquipo de transporte (der.)

Gráfico 13. Importaciones de bienes de capital*

Fuente: DANE. *Promedio móvil de 3 meses.

INVESTIGACIONES ECONÓMICAS 7

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

superior a la variación media de 1.4% de los 3 meses

anteriores (Gráfico 14). La tendencia central de 3

meses de la producción de cemento, muy ligada a la

construcción y a la inversión en edificaciones, anotó

una contracción de 6% en febrero, aunque su ritmo de

deterioro volvió a moderarse en el último mes. Por su

parte, el crecimiento tendencial de la producción de

barriles de crudo, ligada a la inversión de equipo de

transporte, registró una caída de 11.3% y también se

moderó frente a la caída de 12.6% observada en el

mes previo (Gráfico 14).

Bajo este contexto, el índice de clima de los negocios

que calcula BanRep, particularmente su componente

de expectativas de inversión en maquinaria y equipo,

se redujo en enero hasta 2.5 puntos, por debajo del

promedio de 3.8 puntos de los últimos 3 meses. El

balance actual del índice continúa siendo inferior al

promedio histórico de 8.2 puntos (Gráfico 14) y

sugiere que la dinámica de la formación bruta de

capital fijo, especialmente por el lado de la inversión

en maquinaria y equipo, seguirá limitada en los

próximos meses.

Comercio exterior y panorama cambiario

Los datos consolidados de los flujos de comercio

exterior de bienes a corte de enero, continuaron

mostrando un ajuste en su balance deficitario. En

efecto, el déficit del mes fue de 754 millones de

dólares, por debajo del promedio de 848 millones de

los tres meses previos (Gráfico 16). Lo anterior se dio

en medio de un flujo de importaciones que se situó en

enero en 3.4 mil millones de dólares, inferior al

promedio de 3.8 mil millones de los 3 meses previos,

y un monto de exportaciones que se situó en 2.6 mil

millones de dólares, algo que también refleja una

moderación frente a su tendencia central de 3 meses

de 2.9 mil millones.

En términos de su dinámica de crecimiento, las

exportaciones totales de bienes registraron un

incremento (por tercer mes consecutivo) de 39.9%,

muy superior a su tendencia central de 3 meses de

13.8%, lideradas por el aumento de 64.7% de las

exportaciones tradicionales (Gráfico 17). La dinámica

de las exportaciones no tradicionales registró un

crecimiento de 10.1%, inferior al crecimiento medio de

11.6% del último trimestre móvil. Dentro del grupo de

las exportaciones tradicionales sobresalen los

exponenciales incrementos que registraron las ventas

externas de carbón (81.6%) y petróleo (66.7%), las

cuales han salido altamente favorecidas por el

repunte que han registrado los precios internacionales

del petróleo en los últimos 6 meses, y también por el

efecto de una baja base estadística de comparación

en 1T16. Las ventas externas de café registraron un

crecimiento de 44.4% en enero, también empujadas

al alza por el incremento que los precios del café

suave colombiano han tenido en los mercados

internacionales gracias a las restricciones de oferta

que las fuertes lluvias están generando en las

cosechas de Brasil, el mayor productor mundial del

-15

-10

-5

0

5

10

15

20

25

sep.-11 oct.-12 nov.-13 dic.-14 ene.-16 feb.-17

Varia

ció

n a

nual (%

)

FBKF en la industriaProducción de cementoProducción de petróleo

Fuente: DANE e Investigaciones Económicas - BAC. *PM3

Gráfico 14. Inversión fija en sectores productivos*

8.2

-10

-5

0

5

10

15

20

25

may.-10 sep.-11 ene.-13 may.-14 sep.-15 ene.-17

Punto

s

Inversión en maquinaria y equipo

Promedio histórico

Gráfico 15. Expectativas de inversión de empresas

Fuente: BanRep. Investigaciones Económicas - BAC.

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17

US

D m

iles d

e m

illo

nes Promedio móvil 3 meses

Gráfico 16. Déficit mensual de la balanza comercial

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.

INVESTIGACIONES ECONÓMICAS 8

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

grano. Por su parte, las importaciones totales

registraron un incremento de 0.2% en enero, su

primera variación positiva en 2 años, lideradas por el

repunte de las importaciones de bienes de consumo

(11.1%) y bienes intermedios (2.1%).

Los términos de intercambio2 volvieron a caer en

marzo hasta 86 puntos, su menor nivel desde abril de

2016. Este deterioro se dio como consecuencia de

una caída mensual de los precios de los bienes de

exportación que contrastó con el incremento

registrado por los precios de los productos

importados. La tendencia alcista que se observó en

los términos de intercambio hasta noviembre del año

pasado se sigue revirtiendo de manera importante, y

es de esperar que en el corto plazo se puedan generar

algunas presiones devaluacionistas sobre el peso-

dólar asociadas a este fundamental.

Bajo este contexto, la tasa de cambio en el mercado

local registró en marzo un promedio de 2943 pesos,

lo que se traduce en una depreciación de 61 pesos

frente al promedio de 2882 pesos observado en

2 Los términos de intercambio se definen como el cociente entre los precios de bienes exportados, y los precios de bienes importados

febrero. En términos de su dinámica anual, la tasa de

cambio registró una revaluación (devaluación

negativa) de 6.4%, algo que en principio debería

seguir generando presiones desinflacionarias sobre la

inflación de los bienes importados (Gráfico 19). El

comportamiento del tipo de cambio en Colombia

contrastó con la menor fortaleza mundial que registró

el dólar en el último mes, a pesar del estrés que

generó el alza en las tasas de interés de la Fed en

EEUU (ver sección de “Contexto externo” en este

informe).

El comportamiento del peso-dólar estuvo altamente

asociado a la caída de cerca de 2 dólares por barril

(dpb) que registraron en marzo los precios del

petróleo en sus referencias WTI y Brent. Dichas

desvalorizaciones se explican a su vez por: i) el

aumento significativo que viene registrando la

producción y los inventarios de crudo en EEUU; ii) la

mayor probabilidad de que el acuerdo de congelar la

oferta por parte de la OPEP se rompa en respuesta al

reciente aumento de la producción en EEUU; y iii) la

menor demanda de materias primas que típicamente

genera la expectativa de una fortaleza generalizada

del dólar, como efectivamente ocurrió en marzo por la

reunión de la Fed.

Sin embargo, como lo explicamos en el Editorial de

este informe, esperamos que en el corto-mediano

plazo la tasa de cambio registre una apreciación

adicional producto de las recientes mejoras en los

fundamentales de BP y RIN, y también en las mejores

perspectivas de varias de las vulnerabilidades que en

años previos hicieron que el peso-dólar se trepara

hasta sus máximos históricos de 3400 pesos.

Además, el debilitamiento relativo que debería

-60%

-40%

-20%

0%

20%

40%

60%

80%

mar.-11 may.-12 jul.-13 sep.-14 nov.-15 ene.-17

Varia

ció

n a

nual

Totales

No tradicionales

Tradicionales

Grfáfico 17. Exportaciones en valor FOB por tipo

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.

20

40

60

80

100

120

140

70

75

80

85

90

95

100

105

110

mar.-11 sep.-12 mar.-14 sep.-15 mar.-17

Dóla

res p

or b

arril

Índic

e b

ase 1

00 =

2000

ITI

Brent (der.)

Fuente: DANE y Bloomberg. Investigaciones Económicas - BAC.

Gráfico 18. Términos de intercambio en Colombia

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

1,600

1,800

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

3,600

ago.-12 oct.-13 dic.-14 feb.-16 abr.-17

Varia

ció

n a

nual U

SD

CO

P

Pesos p

or

dóla

r

USDCOP

Devaluación (der.)

Gráfico 19. Comportamiento de la tasa de cambio

Fuente: Bloomberg. Elaboración Investigaciones Económicas - BAC.

INVESTIGACIONES ECONÓMICAS 9

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

mostrar el dólar como consecuencia de la moderación

en las expectativas de mayor crecimiento en EEUU

este año, y también de la ratificación por parte de la

Fed de no acelerar su ritmo de normalización

monetaria, le seguirán restando presiones alcistas al

dólar en los mercados internacionales durante los

próximos meses (para más detalles ver la sección de

“Contexto externo” en este informe).

Por lo anterior, pronosticamos para la tasa de cambio

un promedio de 2866 pesos en abril, y un cierre de

mes alrededor de los 2875 pesos. Las presiones

revaluacionistas sobre el peso-dólar se han

intensificado recientemente y no descartamos que en

el muy corto plazo la tasa de cambio alcance niveles

menores o iguales a los 2850 pesos. Sin embargo,

hacia finales de 2T17 es posible que algunos

episodios de volatilidad empujen nuevamente la

cotización del dólar en el mercado local hacia los 2900

pesos, a saber: i) la publicación del Marco Fiscal de

Mediano Plazo de 2017 (MFMP17), donde se

conocerán las perspectivas fiscales de los próximos

años; y ii) la posibilidad de que la Fed sorprenda en

junio con otro movimiento al alza en su tasa de interés,

cuya consecuencia inmediata es una fortaleza

generalizada del dólar en los mercados

internacionales.

Comportamiento de los precios

El Índice de Precios al Consumidor (IPC) registró una

variación mensual de 0.47% en marzo, relativamente

en línea frente a nuestra estimación (0.51%) y la del

consenso del mercado (0.50%), y con lo cual la

inflación anual al consumidor cedió significativamente

en 0.49 p.p. hasta 4.69%, su menor nivel desde julio

de 2015 (Gráfico 20). Tal como lo esperábamos, la

inflación anual de los alimentos volvió a jalonar a la

baja la dinámica anual del IPC total, seguida de la

dinámica de los precios del componente de los

regulados. Los precios del componente de bienes

transables (sin alimentos ni regulados) registraron una

inflación mensual por encima de lo que

anticipábamos, pero su dinámica anual volvió a ceder

producto de la elevada base de comparación de 2016.

Por su parte, la inflación anual de los no transables

aumentó y fue el único componente que aportó

presiones inflacionarias al IPC total en el último mes

(Tabla 1).

El promedio de las 4 principales medidas de inflación

núcleo se ubicó en 5.55% en marzo, relativamente

estable frente al 5.58% de febrero (Gráfico 20). Sin

embargo, la inflación sin alimentos ni regulados

(nuestra medida preferida de inflación núcleo)

aumentó hasta 5.44%, su nivel más alto de los últimos

6 meses. Frente a su nivel de diciembre del año

pasado (5.05%), este nivel actual representa un

incremento de 0.39 p.p. en la inflación núcleo, algo

que continúa incorporando el ajuste al alza de la

reforma tributaria sobre los precios. Como lo

habíamos explicado en un informe reciente, dicho

ajuste “de una sola vez” sería cercano a los 0.3 – 0.4

p.p. durante 1T17, según nuestras estimaciones,

razón por la cual creemos que a partir de 2T17 el

efecto de la reforma no debería generar más

presiones alcistas sobre los precios, pues el ajuste

exhibido hasta la fecha ya representa el 100% del

efecto calculado (ver “Riesgos cantados” en Informe

Mensual de Coyuntura Económica – Febrero 10 de

2017).

El dato de inflación de marzo reflejó la moderación

que habíamos advertido en nuestro último informe de

coyuntura, donde además de la disipación del choque

de la reforma tributaria, también anticipamos que la

corrección en los precios de los alimentos, y la menor

dinámica de la economía, estarían generando

1%

2%

3%

4%

5%

6%

7%

8%

9%

mar.-12 mar.-13 mar.-14 mar.-15 mar.-16 mar.-17

Infla

ció

n a

nual

Inflación total

Núcleo

Meta

Límites del rango objetivo

Gráfico 20. Evolución de la inflación total y núcleo

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.

1.22

0.81

0.50

0.250.27

0.120.20

0.39

0.57

0.94

0.470.52

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

mar.-07 mar.-09 mar.-11 mar.-13 mar.-15 mar.-17

Varia

ció

n m

ensual (%

)

Gráfico 21. Inflación marzo en los últimos 10 años

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.

Promedio de 10 años

INVESTIGACIONES ECONÓMICAS 10

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

presiones desinflacionarias importantes que harían

retornar rápidamente la inflación el rango meta (ver

subsección de “Comportamiento de los precios” en

Informe Mensual de Coyuntura Económica – Marzo

10 de 2017). En efecto, la inflación mensual del IPC

en marzo resulta ser el dato más bajo de los último 3

años y ya se ubica por debajo del promedio de 0.52%

de todos los meses de marzo durante los último 10

años (Gráfico 21).

Por su parte, las expectativas de inflación a 1 año y 2

años de los analistas se situaron en marzo en 3.85%

y 3.48%, respectivamente, lo que se traduce en

reducciones de 24 y 13 pbs, respectivamente. En el

caso de las expectativas a 1 año, su nivel actual ya se

encuentra dentro del rango objetivo de 3% +/- 1 p.p.,

algo que no se observaba desde septiembre de 2015.

Las inflaciones a 1 año, implícitas en el mercado de

TES, se redujeron en 93 pbs en el último mes hasta

niveles de 3.44% (Gráfico 22), mientras que el

promedio de las inflaciones implícitas a 2, 5 y 10 años

se ubica en 3.38%.

Este resultado del IPC vuelve a ampliar de manera

significativa el margen de maniobra de BanRep para

que siga ejecutando recortes en la tasa de

intervención durante los próximos meses, incluso a

ritmos de 50 pbs mensuales. Los débiles datos de

actividad real y de confianza de los agentes, además

de la fuerte corrección que ha mostrado el déficit de la

cuenta corriente en el último año y que le sigue

liberando riesgos inflacionarios a la economía en el

corto-mediano plazo (ver Editorial en este informe),

son también factores que, al conjugarse con los

recientes datos del IPC, podrían motivar a que la

autoridad monetaria acelere su ritmo de recortes en la

tasa de interés de intervención en los próximos

meses.

Nuestro pronóstico de inflación mensual para abril

es de 0.38%, con lo cual la inflación anual se ubicaría

en 4.57%. Ratificamos nuestra expectativa de que la

inflación cerrará 2017 en 4.4%.

Política monetaria

En su tercera reunión del año, y con la participación

de sólo 6 de sus 7 miembros (José Antonio Ocampo

se posesionará solo hasta el próximo mes de mayo),

la Junta Directiva del Banco de la República (JDBR)

redujo la tasa de interés de política en 25 pbs hasta

2.4

2.8

3.2

3.6

4.0

4.4

4.8

5.2

5.6

6.0

abr.-14 nov.-14 jun.-15 ene.-16 ago.-16 mar.-17

Ta

sa (

%)

Implícitas TES (1 año)

Encuesta BanRep (1 año)

Encuesta BanRep (2 años)

Gráfico 22. Expectativas de inflación de corto plazo

Fuente: BanRep y Bloomberg. Investigaciones Económicas - BAC

Presiones de

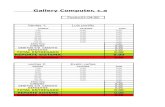

inflación (p.p.)

mar.-16 mar.-17 feb.-17 mar.-17 feb.-17 mar.-17 mar.-17

Total 0.94 0.47 5.18 4.69 5.18 4.69 -0.49

Alimentos 1.62 0.11 5.22 3.65 1.47 1.03 -0.44

Perecederos 5.53 0.67 -9.66 -13.82 -0.36 -0.52 -0.16

Procesados 0.75 -0.32 7.66 6.51 1.26 1.07 -0.19

Comidas fuera del hogar 0.95 0.62 9.31 8.94 0.75 0.72 -0.03

Regulados 0.96 0.48 4.55 4.05 0.69 0.62 -0.08

Combustibles -1.41 1.40 5.95 8.98 0.17 0.26 0.09

Energía eléctrica 1.62 -0.30 1.87 -0.06 0.05 0.00 -0.06

Transporte 0.27 0.58 4.26 4.59 0.26 0.28 0.02

Transables 1.00 0.85 5.75 5.59 1.50 1.45 -0.04

Vehículos 1.00 0.35 4.69 4.02 0.20 0.17 -0.03

Pasaje aéreo 0.79 1.19 9.30 9.73 0.07 0.07 0.00

No transables 0.25 0.51 5.06 5.33 1.54 1.63 0.08

Arrendamientos 0.34 0.54 4.22 4.43 0.79 0.82 0.04

Comunicaciones 2.27 1.54 7.79 7.02 0.29 0.26 -0.03

Diversión -4.19 1.55 -1.68 4.21 -0.01 0.01 0.02

Fuente: DANE y BanRep. Elaboración Investigaciones Económicas - BAC.

Tabla 1. Principales componentes de la inflación y sus aportes inflacionarios

Variación mensual (%) Variación anual (%)Contribución

componentes (p.p.)

INVESTIGACIONES ECONÓMICAS 11

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

7%, en línea con lo que esperaba el mercado. Para

esta decisión, los miembros de la JDBR mostraron

una división más pronunciada y ahora existen 3

diferentes posturas al seno del cuerpo colegiado: i) la

mayoritaria, con 4 votos a favor de bajar la tasa 25

pbs; ii) un miembro a favor de recortar la tasa en 50

pbs, quien, como se conoció en la rueda de prensa,

fue el Ministro de Hacienda y Crédito Público, Mauricio

Cárdenas; y iii) el miembro restante, con una

preferencia de mantener la tasa estable en 7.25%.

Todos los aspectos mencionados en el comunicado

oficial, y en la rueda de prensa posterior a la reunión,

apuntan a que el balance de riesgos se sigue

deteriorando y favoreciendo la probabilidad de que la

senda de recortes futuros de la tasa de interés se

mantenga en el futuro cercano. Sin embargo, la

velocidad de ajuste del actual ciclo expansivo sigue

siendo la principal discordia al seno de la JDBR y por

ahora la mayoría prefiere mantener un ritmo de

recortes moderado, en un contexto donde la

incertidumbre internacional se mantiene elevada y la

velocidad de convergencia de la inflación a la meta del

3% también refleja un bajo grado de certeza.

Lo anterior contrasta con lo que en Investigaciones

Económicas hemos venido resaltando acerca del

amplio margen técnico que en la actualidad tiene

BanRep para ejecutar recortes más fuertes en la tasa

de interés de política. A saber: i) la desaceleración de

la economía persiste y podría intensificarse este año,

sobre todo si se tiene en cuenta los históricamente

bajos niveles de confianza de los agentes; ii) un menor

crecimiento económico implica una brecha del

producto más negativa, lo cual intensifica

(técnicamente) las presiones desinflacionarias; iii) la

inflación seguirá cediendo con fuerza en los próximos

meses, en un contexto donde varios riesgos

inflacionarios (como los asociados al incremento del

IVA) ya están decantados, tal como lo demuestran los

datos de inflación sin alimentos ni regulados de enero

y febrero; iv) las expectativas de inflación siguen

moderándose, las superiores a 2 años están cerca del

3%, y las de 1 año volvieron a ubicarse dentro del

rango de inflación objetivo, luego de 18 meses de por

encima del 4%; v) la demanda de los créditos se ha

desacelerado significativamente en el último año y

medio, producto de los aumentos en las tasas de

colocación; y vi) la tasa de interés real de política se

encuentra en niveles contractivos y, según nuestros

cálculos, cerca de 100 pbs por encima de sus niveles

neutrales (Gráfico 23). La tasa de interés real de

política, deflactada con las expectativas de inflación a

1 año, también se ubica en niveles muy contractivos

(3.2%) y superior en más de 100 pbs frente al nivel

neutral. En la medida que la inflación siga cediendo en

los próximos meses, y que BanRep ejecute recortes

tímidos en la tasa de interés de política, los niveles de

la tasa real de política podrían incluso aumentar en los

próximos meses.

Por todo lo anterior, creemos que BanRep seguirá con

su actual ciclo de recortes de tasa de interés en los

próximos meses hasta llevarla a 5.75%, nivel que

consideramos apropiado para el cierre del año. Sin

embargo, anticipamos que la velocidad del ciclo

seguirá siendo muy data-dependiente e irregular,

pues la actual división de la JDBR anticipa

discusiones profundas sobre la magnitud de los

recortes en la tasa de interés para las próximas

reuniones. Nuestra recomendación sigue siendo la de

ejecutar un ciclo de recortes de tasa más agresivo

antes del segundo semestre de este año, con 1 o tal

vez 2 recortes en una magnitud de 50 pbs en la tasa

de política.

Creemos que BanRep recortará su tasa de

intervención en 25 pbs hasta 6.75% en la reunión

de este mes. No obstante, como lo explicamos

previamente, no descartamos que el emisor ejecute

un recorte de 50 pbs en la tasa de interés, pues el

margen de maniobra para una postura más laxa por

parte del emisor sigue siendo elevado y se seguirá

ampliando en los próximos meses.

Una situación indeseada podría darse en la próxima

junta de BanRep y es la posibilidad de que la tasa de

interés se mantenga inalterada, aunque no sería por

factores técnico-decisorios sino por la actual

distribución en las preferencias de los miembros de la

JDBR. Para que el grupo mayoritario sea los que

2.3

0.8

1.3

-3

-2

-1

0

1

2

3

4

5

ago.-02 jul.-05 jun.-08 may.-11 abr.-14 mar.-17

Ta

sa (

%)

Tasa real ex post

Promedio 5 años

Promedio 10 años

Gráfico 23. Tasa de interés real de política ex-post

Fuente: Investigaciones Económicas - BAC.

INVESTIGACIONES ECONÓMICAS 12

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

prefieren recortar la tasa de interés 50 pbs, se

necesita que, de los 4 miembros que votaron a favor

de recortar la tasa 25 pbs en la última reunión, por lo

menos 2 cambien su postura y se adhieran a la del

único miembro que votó a favor de recortar la tasa 50

pbs, algo que vemos muy probable teniendo en

cuenta la actual coyuntura. Así, manteniéndose la

postura del resto de miembros igual, 3 miembros

serían la mayoría a favor de recortar la tasa 50 pbs, 2

a favor de recortarla 25 pbs, y sólo 1 a favor de

mantenerla estable. El problema radica en que este

último miembro muy probablemente cambie de

opinión y se incline a favor de un recorte de 25 pbs,

haciendo posible un empate 3-3 entre los que

prefieren recortar la tasa 50 pbs y los que votarían a

favor de hacerlo en solo 25 pbs. De materializarse

dicho empate, por normatividad la tasa de interés

permanecería inalterada frente al nivel del mes previo.

Sector agropecuario

Los indicadores adelantados del PIB agropecuario

continuaron mostrando deterioros en el balance

durante el último mes de información disponible, un

comportamiento que se encuentra en línea con la

actual fase de desaceleración de la economía

colombiana. No obstante, las perspectivas del sector

cafetero han mejorado y podrían contrarrestar los

riesgos bajistas que se han intensificado en el sector

pecuario. Los costos al productor agrícola y agro-

industrial aumentaron ligeramente en marzo, pero su

ritmo inflacionario en términos anuales permanece

muy por debajo de lo observado en años previos. Al

mismo tiempo, el efecto sustitución de importaciones

de productos agro-industriales, que comenzó a

observarse desde finales de 2015 y que se intensificó

en 2016, continuó moderándose y es de esperar que

genere un desestimulo a la producción local en los

próximos meses. Las exportaciones del sector, por su

parte, volvieron a mostrar mejoras en un contexto

donde la demanda externa sigue evidenciando

señales robustas de recuperación en lo que va corrido

de 2017 (ver sección de “Contexto externo” en este

informe).

La producción de carne de res cayó 9.8% en febrero

y completó 10 meses consecutivos en terreno

negativo, aunque es importante advertir que su ritmo

de caídas volvió a moderarse frente a lo observado en

los últimos 3 meses, donde el indicador registró un

ritmo de caídas promedio de 10%. Por su parte, el

sacrificio de ganado porcino, que había sido la

actividad pecuaria de mayor crecimiento en los

últimos 2 años, registró en febrero un leve crecimiento

de 0.6% que es un ritmo de expansión más bajo frente

al promedio de 4.0% de los últimos 3 meses y

significativamente inferior a la expansión media de

14.1% de todo 2016 (Gráfico 24). En cuanto a la

producción de carne de pollo, los últimos datos

disponibles de la Federación Nacional de Avicultores

(FENAVI) mostraron un crecimiento del producto de

3.6% en diciembre, un ritmo que es inferior promedio

de 6.2% observado en el último trimestre a corte de

noviembre de 2016.

Por su parte, según la Federación Nacional de

Cafeteros (FNC), la producción mensual del grano en

marzo fue de 1.02 millones de sacos, lo cual se

traduce en un incremento anual de 8.1% que es

levemente superior al promedio de 7% observado en

los tres meses anteriores (Gráfico 25). La producción

mensual de café continúa por encima del millón de

sacos y es de esperar que en los próximos meses este

buen comportamiento de la producción del grano se

mantenga. Adicionalmente, los precios del café en los

mercados internacionales han aumentado en lo

corrido de 2017, producto de las restricciones de

oferta que han generado las lluvias en Brasil, y es

esperable que dicho efecto de mayores ingresos de

los exportadores cafeteros tenga efectos positivos

sobre la producción en el corto-mediano plazo.

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

feb.-12 dic.-12 oct.-13 ago.-14 jun.-15 abr.-16 feb.-17

Cre

cim

iento

anual

Res Cerdo Pollo

Fuente: DANE y FENAVI. *Promedio móvil de 3 meses

Gráfico 24. Actividad pecuaria en Colombia*

INVESTIGACIONES ECONÓMICAS 13

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

Otro factor que mejora las perspectivas de la actividad

cafetera este año es la menor probabilidad de un

fenómeno de La Niña. Lo anterior lo corrobora el

modelo de pronóstico climatológico del International

Research Institute for Climate and Society (IRI, por

sus siglas en inglés), que según el último reporte de

marzo, ubica la probabilidad de ocurrencia de La Niña

en niveles prácticamente nulos para los próximos

meses. En efecto, la probabilidad media de ocurrencia

de La Niña en todo 2017, según la actualización del

modelo del IRI en marzo, es de apenas 4%, inferior al

13% del reporte de febrero. Además, la mayor

probabilidad de ocurrencia de La Niña se concentra

en enero de 2018 con un nivel de 11%, algo que

sugiere que la probabilidad de este fenómeno

climático es mayor de cara a 2018 frente a lo que se

calcula para este año (Gráfico 26).

El reporte del IRI también sugiere que en 2T17 la

probabilidad de un fenómeno de La Niña o El Niño es

baja. Sin embargo, para el segundo semestre de este

año, el modelo le asigna a El Niño una probabilidad

de ocurrencia de hasta 68%, que es

significativamente más alta que la probabilidad de 4%

de La Niña. Por lo anterior, continuamos resaltando

que el balance de riesgos para la producción cafetera,

vista por el lado climático, se ha tornado menos

desfavorable frente a lo que esperábamos

inicialmente, y ratificamos nuestra expectativa de

producción de sacos de café en 14 millones para todo

2017.

La dinámica de los costos del segmento agro-

industrial continuó siendo sustancialmente inferior a lo

observado en años previos, aunque durante el último

mes presentó un ligero incremento. En efecto, la

inflación anual del IPP del sector agrícola volvió a ser

negativa en 2.30% durante el mes de marzo, pero a

un ritmo más moderado frente a las caídas registradas

en febrero. Por su parte, la inflación de los costos

ligados a la industria durante el mismo mes fue de

1.78%, la cual es superior al nivel observado el mes

anterior (Gráfico 27). Los bajos ritmos inflacionarios

en los costos agro-industriales seguirán favoreciendo

la demanda de insumos y también la competitividad

del sector en 2017, la cual se había visto afectada por

la disparada que los costos al productor sufrieron el

año pasado producto del fenómeno de El Niño, el paro

camionero de junio-julio, y la fuerte devaluación de la

tasa de cambio en los últimos dos años.

Bajo este contexto, seguimos observando un efecto

sustitución de importaciones en la actividad agro-

industrial, pues al tiempo que las importaciones de

este tipo de bienes siguen cayendo (afectadas por la

devaluación del tipo de cambio), el crecimiento de la

producción local se mantiene en terreno positivo. Sin

embargo, vale la pena mencionar que durante los

últimos meses la intensidad de este efecto sustitución

se ha moderado notoriamente, algo que se ha dado

en medio de una apreciación nominal del peso-dólar,

que estimula las importaciones, y al mismo tiempo

desincentiva la producción local. En efecto, el

crecimiento de las importaciones de bienes agro-

industriales fue nuevamente negativo en enero y su

0.5

0.7

0.9

1.1

1.3

1.5

1.7

-40%

-20%

0%

20%

40%

60%

80%

ago.-12 jul.-13 jun.-14 may.-15 abr.-16 mar.-17

Millo

nes d

e s

acos

Varia

ció

n a

nual

Producción (der.)

Promedio móvil 3 meses

Fuente: FNC. *Línea continua representa un promedio móvil 3 meses.

Gráfico 25. Evolución de la producción cafetera*

03 11

77

29

2923

68

60

0

20

40

60

80

100

may.-17 jul.-17 sep.-17 nov.-17 ene.-18

Pro

babili

dad (

%)

La Niña Neutral EL Niño

Gráfico 26. Predicciones IRI 2017 (reporte marzo)*

Fuente: IRI. *Datos medidos en trimestres móviles.

-4

-2

0

2

4

6

8

10

12

-15

-10

-5

0

5

10

15

20

25

30

ago.-12 jul.-13 jun.-14 may.-15 abr.-16 mar.-17

Varia

ció

n a

nual (%

)Varia

ció

n a

nual (%

)

Agricultura Industria (der.)

Gráfico 27. Costos agro-industriales al productor

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.

INVESTIGACIONES ECONÓMICAS 14

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

media móvil de 12 meses se ubicó en -6.7%, pero

moderó su caída con respecto al registro de -9.6%

observado en diciembre. Por su parte, la producción

local, según lo muestra nuestro índice de producción

agro-industrial, mostró un crecimiento de 1.3% en su

media móvil de 12 meses a corte de enero, el cual es

inferior al 2.4% de la misma medida a corte del mes

de diciembre (Gráfico 28).

Por último, la información más reciente de las ventas

externas de bienes del sector agrícola sin café, mostró

una reducción en el flujo de dólares hasta 190

millones en enero, inferior a los 223 millones que en

promedio entraron durante los 3 meses anteriores. En

términos de su dinámica de crecimiento, lo anterior

significa un incremento anual de 13.2%, levemente

superior al crecimiento de 10.1% que en promedio se

observaron en los 3 meses previos. Por tipo de bienes

de exportación no tradicionales del sector agrícola, las

ventas de banano registraron un flujo de 57 millones

de dólares en enero y su tasa de crecimiento fue

positiva en 47.3%, mientras que las ventas externas

de flores registraron un flujo de 87 millones de dólares,

con un crecimiento que se situó en 8.4%. Por su parte,

las exportaciones del sector cafetero (que pertenecen

al segmento de exportaciones tradicionales),

aumentaron en términos anuales 17% en febrero

(último mes de información disponible) hasta 210

millones de dólares (Gráfico 29), que es un flujo que

se ubica por debajo del promedio de 287 millones del

último trimestre móvil.

Contexto Externo

Tal como lo esperaba el mercado, en su reunión de

marzo la Fed elevó en 25 pbs el rango objetivo de las

tasas de los fondos federales de EEUU hasta 0.75% -

1%. El emisor volvió a destacar que las condiciones

del mercado laboral siguen fortaleciéndose y que el

ritmo del crecimiento económico se mantiene

moderado, al mismo tiempo que la dinámica de los

precios y las medidas de inflación básica se siguen

acercando a la meta de 2%. La actualización trimestral

de proyecciones económicas del equipo técnico de la

Fed tampoco mostró sorpresas ni cambios

significativos frente a las previsiones del pasado mes

de diciembre, pero en cualquier caso la Fed continúa

esperando que el ritmo de crecimiento de la economía

se mantenga por encima de su nivel de largo plazo

(crecimiento potencial) en los próximos años, algo que

seguirá generando presiones inflacionarias en el

mediano plazo y justifica la convergencia esperada

hacia el 2% por parte de la autoridad monetaria.

Las nuevas proyecciones de la Fed tampoco

incorporaron cambios en las expectativas de tasas de

interés de los miembros del FOMC para los próximos

2 años, las cuales sugieren un alza de 50 pbs

adicionales de tasa este año (hasta el rango 1.25% -

1.5%), y otros 75 pbs en 2018. Lo anterior significa

que el ritmo de la normalización monetaria de la Fed

seguirá siendo gradual en 2017 y le ha restado

chances a la posibilidad de un incremento de 100 pbs

en las tasas de interés para este año (4 incrementos

de 25 pbs). Esto ha estado en línea con la mayor

incertidumbre en torno a la efectividad de las medidas

fiscales de la administración Trump en EEUU, pues la

información de dicho paquete todavía es escasa y su

aprobación ante el Congreso podría tomar más

-6%

-4%

-2%

0%

2%

4%

6%

8%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

oct.-10 ene.-12 abr.-13 jul.-14 oct.-15 ene.-17

Varia

ció

n a

nualV

aria

ció

n a

nual

Gráfico 28. Actividad de la agro-industria*

Importaciones

Producción local (der.)

Fuente: Investigaciones Económicas - BAC. *Media móvil de 12 meses

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-15%

-10%

-5%

0%

5%

10%

15%

20%

oct.-14 may.-15 dic.-15 jul.-16 feb.-17

Varia

ció

n a

nual

Varia

ció

n a

nual

Agrícolas (sin café)AgrícolasCafé (der.)

Gráfico 29. Exportaciones sector agrícola*

Fuente: Investigaciones Económicas - BAC. *Acumulado 12 meses.

INVESTIGACIONES ECONÓMICAS 15

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

tiempo del que se preveía inicialmente, algo que

naturalmente posterga su efecto real sobre la

actividad económica.

Otros grandes bancos centrales en el mundo, como el

Banco de Japón (BOJ, por sus siglas en inglés) y el

Banco de Inglaterra (BOE), mantuvieron su postura

ultra expansiva de política monetaria durante el último

mes, dejando inalteradas las tasas de interés en

niveles cercanos a 0% y también las medidas de

política monetaria no convencional, entre las que se

cuentan las compras periódicas de activos financieros

y las inyecciones de liquidez de largo plazo. Así

mismo, el Banco Central Europeo (BCE) dejó

inalteradas sus tasas de interés de referencia en

mínimos históricos y también ratificó que su programa

mensual de compras de activos se prolongará al

menos hasta diciembre de 2017, en montos de 60 mil

millones de euros.

La revisión trimestral de proyecciones del equipo

técnico del BCE, similar a lo observado con el staff de

la Fed, no mostró cambios significativos frente a las

3 Los precios del petróleo cayeron por debajo de 30 dpb en 1T16, lo cual generó una baja base de comparación y explicó en su

perspectivas de diciembre del año pasado. Sin

embargo, el emisor en la Eurozona sigue previendo

que el ritmo de crecimiento económico en los

próximos años podría ser inferior al actual y que la

inflación se mantendrá por debajo de la meta de 2%,

lo cual alimenta la expectativa de que su postura ultra

expansiva se mantendrá por un periodo mayor al

previsto.

La mayor inflación que generó el efecto petróleo3

sobre los precios de las economías avanzadas ha

comenzado a diluirse, lo que a su vez está disipando

las expectativas de un aumento en las tasas de interés

en los mercados desarrollados. De hecho, al excluir el

efecto petróleo y analizar las medidas de inflación

núcleo (que excluyen los precios de los alimentos y

los combustibles), se observa que la dinámica de los

precios en estas economías, con excepción del Reino

Unido, permanece por debajo de sus respectivas

metas de inflación de 2% (Gráfico 30). El promedio de

las inflaciones básicas en EEUU, Eurozona, Reino

Unido y Japón, se mantuvo estable en 1.1% en

febrero por tercer mes consecutivo, donde la mayor

inflación se observa en Reino Unido con un nivel de

2% y el contraste lo representa Japón, con una

deflación de 0.1%.

Por su parte, los precios de las materias primas

volvieron a registrar desvalorizaciones en marzo y

completaron 2 meses consecutivos de caídas. El

índice de materias primas GSCI registró una caída

mensual de 3.5%, algo que se dio en medio de

disminuciones en todos sus rubros pero

especialmente en el energético (Gráfico 31). Parte de

este comportamiento de los precios de los

commodities se explica por el aumento en las tasas

totalidad el efecto alcista de la inflación anual en las economías desarrolladas en 1T17.

2.0

-2

-1

0

1

2

3

4

5

may.-06 jul.-08 sep.-10 nov.-12 ene.-15 mar.-17

Infla

ció

n a

nual (%

)

EEUU Eurozona

Reino Unido Japón

Gráfico 30. Inflación núcleo en países avanzados

Fuente: Bloomberg. Elaboración Investigaciones Económicas - BAC.

60

70

80

90

100

110

120

130

140

150

dic.-15 mar.-16 jun.-16 sep.-16 dic.-16 mar.-17

Índic

e b

ase 1

00 =

dic

31, 2015

GSCI TotalGSCI AgrícolaGSCI MetalesGSCI Energéticos

Gráfico 31. Precios commodities en 2016-2017

Fuente: Bloomberg. Elaboración Investigaciones Económicas - BAC.

98.8

99.2

99.6

100.0

100.4

100.8

101.2

mar.-15 sep.-15 mar.-16 sep.-16 mar.-17

Punto

s

Estrés financiero global

Promedio 12 meses

Fuente: Bloomberg y Goldman Sachs.

Gráfico 32. Condiciones financieras internacionales

Petróleo por debajo de 30 dpb

(1T16)

Victoria de Trump en elecciones EEUU (4T16)

INVESTIGACIONES ECONÓMICAS 16

.Informe Mensual de Coyuntura Económica

Investigaciones Económicas – Abril 6 de 2017

de interés de la Fed durante el último mes, algo que

en condiciones normales tiende a reducir la demanda

de este tipo de activos. No obstante, la caída en los

precios del petróleo se ha pronunciado por los

recientes incrementos en los inventarios y la

producción de crudo en EEUU, como consecuencia

de la viabilidad que ofrece un precio del barril superior

a los 40 dpb en los planes de producción de las

empresas que utilizan el fracking.

Aunque la OPEP sigue cumpliendo con los recortes

de producción anunciados desde noviembre del año

pasado, el incentivo para entrar en una eventual

competencia oligopólica vía cantidades (cuota de

mercado) le mantiene una ventaja relativa frente a

EEUU, pues la operación de las metodologías

tradicionales de extracción de crudo (que es el caso

de la OPEP) son viables hasta un precio mínimo de

30 dpb. Lo anterior mantiene elevada la probabilidad

de que el desequilibrio de oferta en el mercado

mundial de crudo se prolongue por un periodo de

tiempo mayor al previsto, a pesar de que la demanda

de petróleo podría aumentar gracias al mayor

crecimiento económico (y consumo de crudo) de

países como China, Reino Unido y en menor medida

EEUU.

Bajo este contexto, las condiciones financieras

globales se mantuvieron relativamente estables en

marzo y no mostraron sobresaltos significativos, como

era lo esperado un mes atrás ante la expectativa que

suscitaba la reunión de la Fed. En efecto, según lo

muestra el índice de estrés financiero de Goldman

Sachs, el nivel del indicador en marzo se mantuvo por

debajo de su promedio del último año móvil y lejos de

los niveles registrados en los episodios de alto estrés

4 El BBDXY tiene una canasta de 10 monedas: euro, yen, franco, won, yuan, real, dólar canadiense, peso mexicano, libra esterlina y dólar australiano.

financiero observados en 1T16 y 4T16 (Gráfico 32).

Esta moderación en las condiciones financieras

globales ha venido acompañada de un debilitamiento

generalizado del dólar que compensó el incremento

que registraron las tasas de interés de los

instrumentos de deuda en los mercados

internacionales.

El índice del dólar BBDXY, que compara la moneda

estadounidense frente a una canasta de 10 de las

principales monedas mundiales4, se redujo en marzo

0.4% hasta 1233 puntos, su menor nivel desde

diciembre del año pasado, algo que a su vez se

tradujo en una apreciación mensual promedio de 1%

de las monedas de LATAM durante el mismo mes

(Gráfico 33). Este efecto dólar ha compensado más

que proporcionalmente las presiones

devaluacionistas que siguen generando las caídas de

los precios de los commodities sobre las monedas del

mundo emergente, especialmente las de economías

productoras de materias primas. Por su parte, las

tasas de interés de largo plazo en los mercados

desarrollados registraron leves incrementos en

marzo, una tendencia que también se observó en las

tasas de interés de largo plazo de los mercados

emergentes, aunque en una menor intensidad en este

último caso (Gráfico 34).

Por el lado de la actividad real global, el índice PMI

manufacturero continuó mostrando un

comportamiento favorable durante el último mes,

jalonado al alza principalmente por el comportamiento

de las economías en vía de desarrollo y mercados

emergentes. En efecto, el PMI de las economías

avanzadas cayó hasta 54 puntos en marzo, muy por

750

850

950

1050

1150

1250

1350

1450

1550

1650

1750

jul.-05 nov.-07 mar.-10 jul.-12 nov.-14 mar.-17

Punto

s

BBDXY

LATAM*

Fuente: Bloomberg. *Índice LACI en escala invertida.

Gráfico 33. Evolución del dólar vs otras monedas

4.46

4.39

4.47 4.45

4.33

4.224.27 4.29

4.39

4.58 4.56

4.674.69

0.860.81

0.80

0.70

0.58

0.620.66

0.71

0.90

1.03 1.041.07

1.10

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

4.9

mar.-16 jun.-16 sep.-16 dic.-16 mar.-17

Ta

sa (%

)

Ta