Resumen Economico y Financiero 5-04-13

20

1 Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere. Resumen Económico y Financiero (Semana del 1 al 5 de abril de 2013) El Imacec de febrero de 2013 anotó un crecimiento de 3,8% respecto al mismo mes del año anterior, ubicándose por debajo de la expectativa del mercado así como de nuestra proyección de 5,0%, destacándose como principales incidencias el desempeño de las actividades de servicios y la minería, mientras que en el margen la actividad exhibió una mínima caída. Si bien este bajo registro podría verse como señal de gran desaceleración de la actividad, a nuestro juicio esto no debe extrapolarse a los meses que vienen, siendo necesaria la acumulación de mayores antecedentes para comenzar a preocuparse respecto a una fuerte moderación. Y sin perjuicio que el actual paro portuario podría tener algún impacto en los registros de marzo y abril, la evidencia disponible sigue mostrando una actividad dinámica, impulsada por un gran componente de inversión. Con todo, seguimos proyectando un 2013 que se moderará levemente respecto a 2012, con una tasa de crecimiento en torno a 5,0%, proyección bastante más optimista que el escenario que veíamos hacia finales de 2012 para este año. Además, el Banco Central publicó el IPoM de marzo, donde corrigió al alza el rango de proyección de crecimiento para la economía chilena para este año, al tiempo que mantuvo en torno a la meta la inflación en el horizonte de proyección. Este cambio responde principalmente a tres factores: primero, se proyecta un escenario externo algo más favorable que lo previsto en diciembre; segundo, la demanda interna -particularmente la inversión y el consumo privado- mantiene un alto dinamismo y daría un mayor impulso al crecimiento; y tercero, los movimientos recientes en precios de materias primas –cobre y petróleo- llevarían a una contracción menor en términos de intercambio que la proyectada en el último informe. Por otro lado, en el presente IPoM el Banco Central reitera su preocupación respecto al déficit en cuenta corriente presente actualmente nuestra economía, principal consecuencia de una demanda interna que crece muy por encima del producto. En perspectiva 2013, la autoridad proyecta que dicho déficit se ampliará, aunque en una magnitud menor que lo contemplado en el IPoM anterior. Destacados de la Semana Sin preocupación respecto a bajo Imacec de febrero, mientras que Banco Central eleva proyección de crecimiento para el presente año en IPoM Semana Económica Chile Estados Unidos Europa Semana Financiera Moneda Local Renta Fija Renta Variable Global Renta Variable Local

-

Upload

corpvida-documentos -

Category

Documents

-

view

226 -

download

3

description

Resumen Economico y Financiero 5-04-13

Transcript of Resumen Economico y Financiero 5-04-13

1

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Resumen Económico y Financiero (Semana del 1 al 5 de abril de 2013)

El Imacec de febrero de 2013 anotó un crecimiento de 3,8% respecto al mismo mes del año anterior, ubicándose por debajo de la expectativa del mercado así como de nuestra proyección de 5,0%, destacándose como principales incidencias el desempeño de las actividades de servicios y la minería, mientras que en el margen la actividad exhibió una mínima caída. Si bien este bajo registro podría verse como señal de gran desaceleración de la actividad, a nuestro juicio esto no debe extrapolarse a los meses que vienen, siendo necesaria la acumulación de mayores antecedentes para comenzar a preocuparse respecto a una fuerte moderación. Y sin perjuicio que el actual paro portuario podría tener algún impacto en los registros de marzo y abril, la evidencia disponible sigue mostrando una actividad dinámica, impulsada por un gran componente de inversión. Con todo, seguimos proyectando un 2013 que se moderará levemente respecto a 2012, con una tasa de crecimiento en torno a 5,0%, proyección bastante más optimista que el escenario que veíamos hacia finales de 2012 para este año.

Además, el Banco Central publicó el IPoM de marzo, donde corrigió al alza el rango de proyección de crecimiento para la economía chilena para este año, al tiempo que mantuvo en torno a la meta la inflación en el horizonte de proyección. Este cambio responde principalmente a tres factores: primero, se proyecta un escenario externo algo más favorable que lo previsto en diciembre; segundo, la demanda interna -particularmente la inversión y el consumo privado- mantiene un alto dinamismo y daría un mayor impulso al crecimiento; y tercero, los movimientos recientes en precios de materias primas –cobre y petróleo- llevarían a una contracción menor en términos de intercambio que la proyectada en el último informe. Por otro lado, en el presente IPoM el Banco Central reitera su preocupación respecto al déficit en cuenta corriente presente actualmente nuestra economía, principal consecuencia de una demanda interna que crece muy por encima del producto. En perspectiva 2013, la autoridad proyecta que dicho déficit se ampliará, aunque en una magnitud menor que lo contemplado en el IPoM anterior.

Destacados de la Semana

Sin preocupación respecto a bajo Imacec de febrero, mientras que Banco Central eleva proyección de crecimiento para el presente año en IPoM

Semana Económica

Chile

Estados Unidos

Europa

Semana Financiera

Moneda Local

Renta Fija

Renta Variable Global

Renta Variable Local

2

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Semana Económica

Chile

Imacec de febrero crece 3,8% impulsado por servicios y minería El Banco Central de Chile publicó ésta mañana el Índice Mensual de Actividad Económica (IMACEC) de febrero de 2013, el cual anotó un crecimiento de 3,8% respecto al mismo mes del año anterior, ubicándose por debajo de la expectativa del mercado, así como de nuestra proyección de 5,0%. El comunicado destaca como principales incidencias el desempeño de las actividades de servicios y la minería. Por su parte, la serie desestacionalizada retrocedió 0,1% en comparación al mes de enero y aumentó 5,5% respecto a febrero del año anterior. Finalmente, la serie de tendencia ciclo registró una expansión anualizada de 4,8%, dentro del contexto en que febrero de este año contó con un día hábil menos que el mismo mes de 2012.

Si bien el bajo registro de febrero podría verse como señal de gran desaceleración de la actividad, a nuestro juicio esto no debe extrapolarse a los meses que vienen, siendo necesaria la acumulación de mayores antecedentes para comenzar a preocuparse respecto a una fuerte moderación. Y sin perjuicio que el actual paro portuario podría tener algún impacto en los registros de marzo y abril, la evidencia disponible sigue mostrando una actividad dinámica, impulsada por un fuerte gasto interno, que a la luz de los despachos de materiales y las importaciones de bienes de capital, mantiene un gran componente de inversión. Con todo, seguimos proyectando un 2013 que se moderará levemente respecto a 2012, con una tasa de crecimiento en torno a

Evolución del IMACEC Evolución del IMACEC

Índice año 2008=100 Cifras en porcentaje

Fuente: BCCh Fuente: CorpResearch, BCCh

92

97

102

107

112

117

122

feb-0

7

jun-0

7

oct

-07

feb-0

8

jun-0

8

oct

-08

feb-0

9

jun-0

9

oct

-09

feb-1

0

jun-1

0

oct

-10

feb-1

1

jun-1

1

oct

-11

feb-1

2

jun-1

2

oct

-12

feb-1

3

serie corregida por días hábiles y

estacionalidad

serie tendencia-ciclo

-10

-6

-2

2

6

10

14

18

22

feb-0

7

jun-0

7

oct

-07

feb-0

8

jun-0

8

oct

-08

feb-0

9

jun-0

9

oct

-09

feb-1

0

jun-1

0

oct

-10

feb-1

1

jun-1

1

oct

-11

feb-1

2

jun-1

2

oct

-12

feb-1

3

%oya serie original

PM3M q/q saar serie

desestacionalizada

3

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

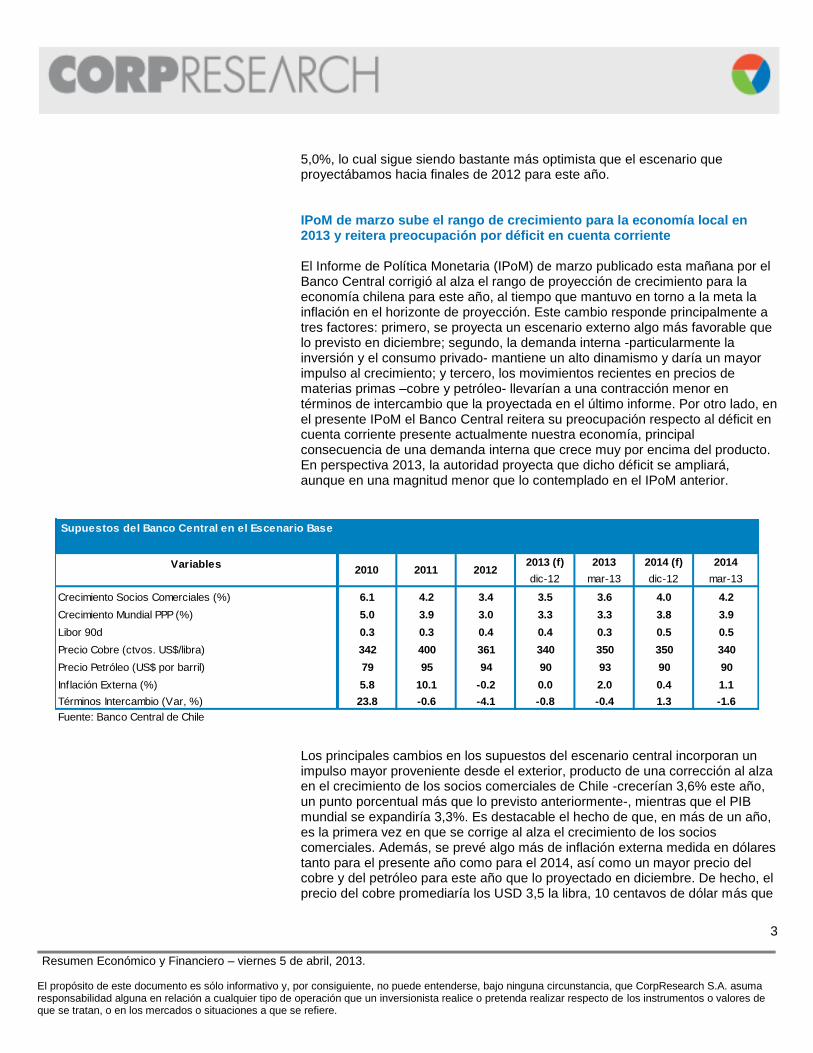

5,0%, lo cual sigue siendo bastante más optimista que el escenario que proyectábamos hacia finales de 2012 para este año. IPoM de marzo sube el rango de crecimiento para la economía local en 2013 y reitera preocupación por déficit en cuenta corriente El Informe de Política Monetaria (IPoM) de marzo publicado esta mañana por el Banco Central corrigió al alza el rango de proyección de crecimiento para la economía chilena para este año, al tiempo que mantuvo en torno a la meta la inflación en el horizonte de proyección. Este cambio responde principalmente a tres factores: primero, se proyecta un escenario externo algo más favorable que lo previsto en diciembre; segundo, la demanda interna -particularmente la inversión y el consumo privado- mantiene un alto dinamismo y daría un mayor impulso al crecimiento; y tercero, los movimientos recientes en precios de materias primas –cobre y petróleo- llevarían a una contracción menor en términos de intercambio que la proyectada en el último informe. Por otro lado, en el presente IPoM el Banco Central reitera su preocupación respecto al déficit en cuenta corriente presente actualmente nuestra economía, principal consecuencia de una demanda interna que crece muy por encima del producto. En perspectiva 2013, la autoridad proyecta que dicho déficit se ampliará, aunque en una magnitud menor que lo contemplado en el IPoM anterior.

Los principales cambios en los supuestos del escenario central incorporan un impulso mayor proveniente desde el exterior, producto de una corrección al alza en el crecimiento de los socios comerciales de Chile -crecerían 3,6% este año, un punto porcentual más que lo previsto anteriormente-, mientras que el PIB mundial se expandiría 3,3%. Es destacable el hecho de que, en más de un año, es la primera vez en que se corrige al alza el crecimiento de los socios comerciales. Además, se prevé algo más de inflación externa medida en dólares tanto para el presente año como para el 2014, así como un mayor precio del cobre y del petróleo para este año que lo proyectado en diciembre. De hecho, el precio del cobre promediaría los USD 3,5 la libra, 10 centavos de dólar más que

Supuestos del Banco Central en el Escenario Base

Variables 2013 (f) 2013 2014 (f) 2014

dic-12 mar-13 dic-12 mar-13

Crecimiento Socios Comerciales (%) 6.1 4.2 3.4 3.5 3.6 4.0 4.2

Crecimiento Mundial PPP (%) 5.0 3.9 3.0 3.3 3.3 3.8 3.9

Libor 90d 0.3 0.3 0.4 0.4 0.3 0.5 0.5

Precio Cobre (ctvos. US$/libra) 342 400 361 340 350 350 340

Precio Petróleo (US$ por barril) 79 95 94 90 93 90 90

Inflación Externa (%) 5.8 10.1 -0.2 0.0 2.0 0.4 1.1

Términos Intercambio (Var, %) 23.8 -0.6 -4.1 -0.8 -0.4 1.3 -1.6

Fuente: Banco Central de Chile

201220112010

Supuestos del Banco Central en el Escenario Base

Variables 2013 (f) 2013 2014 (f) 2014

dic-12 mar-13 dic-12 mar-13

Crecimiento Socios Comerciales (%) 6.1 4.2 3.4 3.5 3.6 4.0 4.2

Crecimiento Mundial PPP (%) 5.0 3.9 3.0 3.3 3.3 3.8 3.9

Libor 90d 0.3 0.3 0.4 0.4 0.3 0.5 0.5

Precio Cobre (ctvos. US$/libra) 342 400 361 340 350 350 340

Precio Petróleo (US$ por barril) 79 95 94 90 93 90 90

Inflación Externa (%) 5.8 10.1 -0.2 0.0 2.0 0.4 1.1

Términos Intercambio (Var, %) 23.8 -0.6 -4.1 -0.8 -0.4 1.3 -1.6

Fuente: Banco Central de Chile

201220112010

4

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

la proyección anterior, con lo cual los términos de intercambio caerían 0,4% en este 2013, algo menos que lo previsto en el pasado IPoM.

Dentro de este contexto, las sorpresas positivas en materia de actividad y demanda durante la última parte del año pasado, junto con los datos que se disponen para este primer trimestre, han llevado al Banco Central a corregir al alza las proyecciones de crecimiento para el 2013, desde un rango de 4,25-5,25% a 4,5-5,5%. Al igual que el año pasado, el impulso del 2013 provendría en gran medida del dinamismo de la demanda interna, la cual se proyecta que crecería 6,1%, por sobre el 5,7% estimado en el pasado IPoM, fundamentado en las altas tasas con las que crece la inversión y la aceleración que exhibió el consumo privado al cierre del 2012, sobre todo el relativo a bienes durables. La balanza comercial, en tanto, exhibiría un leve superávit de USD 50 millones, mientras que el déficit en cuenta corriente se ampliaría a 4,4% del PIB, cifra superior al 3,5% alcanzado en 2012, pero inferior a la proyección anterior para 2013 de 4,6%. Si bien el aumento del déficit en cuenta corriente es un elemento de riesgo para la economía local, dicho riesgo se ve atenuado por la forma en que está financiado el déficit así como por el destino de los recursos: actualmente la cuenta corriente está altamente financiada por inversión extranjera directa, con recursos que van en gran medida hacia proyectos de inversión relacionados con la minería. Al igual que en el IPoM anterior, tanto la evolución de la demanda interna como su incidencia en el déficit en cuenta corriente configuran el principal riesgo a nivel local, puesto que aumenta la vulnerabilidad de la economía chilena ante condiciones externas de mayor adversidad, condicionándola a ajustes costosos, materia de prevención no sólo de la política monetaria sino de la coordinación de todas las políticas económicas y financieras.

Proyecciones del Banco Central en el escenario base

2012 (f) 2013 (f) 2013 (f)

dic-12 dic-12 mar-13

PIB (var %) 5.9 5.5 5.6 4.25-5.25 4.5-5.5

Demanda Interna (var %) 9.1 6.6 7.1 5.7 6.1

Balanza Comercial (bill US$) 10.5 2.4 3.4 -1.1 0.1

Cuenta Corriente (% PIB) -1.3 -3.8 -3.5 -4.6 -4.4

Exportaciones (Var. Volumen) 5.2 2.7 1.0 3.0 3.1

Importaciones (Var. Volumen) 14.5 5.5 4.9 5.9 5.9

Fuente: Banco Central de Chile

20122011

5

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Finalmente, la inflación anual se ubicaría en 2013 levemente por debajo del rango establecido para la meta, alcanzando una variación de 2,8% en diciembre, para llegar al 3% al cierre de 2014. La inflación subyacente, medida a través del índice IPCSAE, llegaría a 2,5% en diciembre del presente año, y a 3,1% en 2014. A juicio de la autoridad, la lógica de ésta normalización viene dada por el hecho de que los bajos registros inflacionarios se han debido a factores transitorios específicos –alta base de comparación, apreciación cambiaria, precios de perecibles y reducción del impuesto de timbres y estampillas-, como también no se puede descartar algún efecto proveniente de una mayor productividad. No obstante, dada la estrechez del mercado laboral y la evolución de los salarios, los riesgos de mediano plazo para la inflación se mantienen.

Estados Unidos

Proyecciones Economía Local

2010 2011 2012(e) 2013(p) 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12

Total PIB Real 5.8 5.9 5.6 4.5 9.8 5.8 3.2 5.0 5.1 5.7 5.8 5.7

Demanda Doméstica 13.6 9.3 7.1 4.5 15.1 8.5 8.3 5.3 4.9 6.9 8.3 8.2

Consumo privado 10.8 9.1 6.0 4.8 13.3 9.4 7.8 5.9 5.1 5.7 6.0 7.3

Consumo de gobierno 4.6 3.2 3.9 2.5 6.2 2.9 1.7 2.1 1.6 4.2 2.5 7.2

Formación bruta de capital fijo 12.2 14.8 12.1 1.0 20.1 11.4 14.3 13.5 7.3 9.8 13.4 18.1

Const. y otras obras 1.4 8.7 9.0 2.5 10.6 7.7 6.8 9.4 9.2 9.0 8.6 9.1

Maq. y Equipo 35.0 25.6 16.6 -1.0 38.1 17.6 26.8 20.1 3.7 10.8 20.6 31.3

Exportaciones de bienes y servicios 2.3 5.2 0.9 2.5 7.7 8.6 -1.1 5.8 3.5 -0.2 -4.3 4.7

Importaciones de bienes y servicios 25.9 15.0 4.9 4.0 23.4 17.2 13.2 6.3 2.9 2.4 2.3 11.9

Saldo Cuenta Corriente (USD miles de millones) 3.2 -3.3 -9.5 -15.5 0.8 0.2 -3.1 -1.3 -0.1 -1.6 -4.9 -2.9

como % PIB 1.5 -1.3 -3.5 -5.3 - - - - - - - -

IPC (%, fin de periodo) 3.0 4.4 1.5 3.0 3.4 3.2 3.3 4.4 3.8 2.7 2.8 1.5

IPC Subyacente CorpResearch (%, fin de periodo) 2.8 3.2 1.3 2.5 - - - - - - - -

Precio promedio Cobre (¢/£) 330 400 345 340 437.8 415.1 407.9 339.7 376.8 356.8 350.0 358.7

Precio cierre Cobre (¢/£) 400 400 330 330 - - - - - - -

Precio promedio Petróleo (USD/bbl) 80 88 85 80 94.6 102.3 89.7 94.0 102.9 93.4 92.2 88.1

Precio cierre Petróleo (USD/bbl) 80 90 85 80 - - - - - - - -

TPM (%, fin de periodo) 3.25 5.25 5.00 5.25 4.00 5.25 5.25 5.25 5.00 5.00 5.00 5.00

Balance Fiscal (CLP miles de millones) -453.0 1,561.6 726.9 900.0 - - - - - - - -

como % PIB -0.4 1.4 0.6 0.8 - - - - - - - -

Producción Manufacturera 2.0 8.3 2.4 1.5 15.7 7.2 6.3 3.9 3.6 3.4 0.2 2.3

Producción Minera 0.5 -0.9 1.8 1.0 2.7 -0.4 -5.8 3.4 2.6 3.2 6.0 0.3

Variación en doce meses, porcentaje, salvo que se indique

Fuente: CorpResearch, INE, BCCh

Proyecciones del Banco Central en el escenario base

2013 (f) 2013 (f) 2014 (f) 2014 (f)

dic-12 mar-13 dic-12 mar-13

IPC a diciembre (%) 4.4 1.5 2.9 2.8 2.9 3.0

IPCSAE a diciembre (%) * - 1.5 2.3 2.5 2.3 3.1

* Corresponde al índice de precios de la canasta de consumo excluyendo

los precios de alimentos y de la energía.

Fuente: Banco Central de Chile

20122011

6

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

El ISM manufacturero del mes de marzo retrocedió a 51,3 puntos desde los 54,2 alcanzados en febrero, al tiempo que el consenso de mercado anticipaba una leve caída a 54 puntos. El débil desempeño habría estado influenciado por una desaceleración en las órdenes y en la producción del sector, ante el riesgo de un débil desempeño de la economía tras los recortes automáticos de gasto que comenzaron a comienzos del tercer mes. Del mismo modo, el índice ISM de gestores de compra de la actividad no manufacturera se acomodó en 56 puntos en marzo después de haberse situado en 54,4 puntos en el mes anterior. Si bien el indicador se sigue situando por arriba de la marca de los 50 puntos que separa la expansión de la contracción, se ubicó por debajo de los 55,5 puntos que estimaba el mercado. Por su parte, los pedidos de fábricas se incrementaron 3,0% en febrero con respecto al mes de enero, impulsados por el alza en la demanda de vehículos motorizados y comercio aeronáutico, aumento levemente mayor al esperado por los analistas, quienes proyectaron un alza de 2,9%. En tanto, el sector construcción continúa dando señales positivas, al tiempo que el gasto en dicho sector alcanzó una variación de 1,2% en febrero, tras registrar una contracción de 2,1% en el mes previo. Por su parte, las solicitudes de hipotecas cayeron un 4% en la semana finalizada el 29 de marzo, después de haber crecido un 7,7% en la semana anterior. Por el lado del mercado laboral, se incorporaron menos puestos de trabajo a lo que estimaba el mercado durante el mes de febrero, otorgando incipientes señales de una desaceleración en la recuperación del mercado laboral. En efecto, las nóminas no agrícolas fueron de 88.000 en marzo, lo cual representa el ritmo de contrataciones más lento en nueve meses, cifra que a su vez se ubicó muy por debajo a las 268.000 nóminas que se crearon en el mes de febrero. No obstante, la tasa de desempleo logró bajar una décima para ubicarse con un 7,6% en su nivel más bajo en cuatro años, explicado por un mayor abandono de las personas que buscan trabajo remunerado. En tanto, las solicitudes iniciales por subsidio al desempleo aumentaron en 28.000 unidades para finalizar la semana del 30 de marzo en 385.000 solicitudes, situándose por arriba de los 353.000 que esperaba el mercado y en su nivel más alto en cuatro meses.

Actividad manufacturera de EE.UU.

Índice mensual, serie desestacionalizada

Fuente: Institute for Supply Management (ISM)

30

35

40

45

50

55

60

65

mar-

09

jul-09

nov-

09

mar-

10

jul-10

nov-

10

mar-

11

jul-11

nov-

11

mar-

12

jul-12

nov-

12

mar-

13

Tasa de Desempleo de EE.UU.

Porcentaje de la fuerza laboral, serie desestacionalizada.

Fuente: Bureau of Labor Statistics

4.5

5.5

6.5

7.5

8.5

9.5

10.5

mar-

08

jul-08

nov-

08

mar-

09

jul-09

nov-

09

mar-

10

jul-10

nov-

10

mar-

11

jul-11

nov-

11

mar-

12

jul-12

nov-

12

mar-

13

7

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Europa

Ante la débil situación económica, el Banco Central Europeo decidió mantener inalterada la conducción de su política monetaria. En efecto, la tasa de interés referencial continúa en 0,75%, mientras que el interés a la facilidad marginal de crédito y la facilidad de depósito permanecieron en el 1,50 % y el 0,00 % respectivamente. Del mismo modo, el Banco de Inglaterra acordó mantener su tasa de interés en 0,5%, mientras que continuará con su actual plan de compras de activos por 375.000 millones de libras con el objetivo de inyectarle mayor impulso a la economía. En materia de precios, la inflación en la Eurozona descendió desde 1,8% a/a hasta 1,7% a/a durante el mes de marzo, de acuerdo a la estimación preliminar realizada por Eurostat. A nivel de los componentes de la canasta familiar, el segmento de los alimentos, bebidas & tabaco presentó el mayor incremento de sus precios al ubicarse en 2,7% a/a, seguido por los servicios y la energía con tasas del 1,9% a/a y 1,7% a/a, respectivamente.

Con respecto al mercado laboral, la tasa de desempleo del bloque comunitario correspondiente al mes de febrero se mantuvo estable en 12,0%, acorde con la situación por la que atraviesa la Eurozona, donde lo más probable es que durante el primer trimestre la recesión se haya extendido, y donde difícilmente se observarán ganancias en empleo en el corto plazo en la medida que no se solucionen las fallas estructurales que mantienen varias de sus economías. Se estima que 19.071 de personas se encuentran sin empleo en la Eurozona, lo cual representa un incremento de 33.000 personas frente a enero del 2013 y 1.7775 con respecto a febrero del 2012, fecha en la cual la tasa de cesantía se situaba en 10,9%. A nivel de los Estados miembros, Grecia y España figuran con las tasas más elevadas al registrar un nivel de 26,4% y 26,3%, respectivamente. Por último, el índice PMI de la actividad total finalizó el mes de marzo en 46,5 puntos, después de haberse situado en 47,9 puntos en febrero. Con esto se completa la segunda caída consecutiva, mientras que se sitúa en su nivel más bajo desde noviembre del 2012. El resultado se encuentra explicado tanto por un debilitamiento de la actividad manufacturera, así como una contracción del sector comercial de los servicios.

Índice PMI de la Eurozona

Serie mensual

Fuente: Markit

30

35

40

45

50

55

60

mar-

07

sep-0

7

mar-

08

sep-0

8

mar-

09

sep-0

9

mar-

10

sep-1

0

mar-

11

sep-1

1

mar-

12

sep-1

2

mar-

13

PM I Manufacturero

PM I Composite

PM I Servicios

Tasa de Desempleo en la Eurozona

Como porcentaje de la fuerza laboral, serie desestacionalizada

Fuente: Eurostat

2

6

10

14

18

22

26

30

feb-0

8

ago-0

8

feb-0

9

ago-0

9

feb-1

0

ago-1

0

feb-1

1

ago-1

1

feb-1

2

ago-1

2

feb-1

3

Zona Euro España Portugal Irlanda

8

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Moneda Local

En materia de paridades, el dólar perdió posiciones frente la moneda del bloque monetario tras conocerse una serie de débiles económicos de Estados Unidos que se ubicaron por debajo a lo que esperaba el mercado. De esta manera, el dólar se debilitó 1,5%, lo que llevó la paridad a situarse en €/$ 1,301 al finalizar la semana. Del mismo modo, la divisa americana se debilitó 1,6% con respecto a la libra esterlina. Como contraparte, el dólar se apreció en 4,4% frente al yen japonés, tras la decisión del Banco de Japón de flexibilizar aún más su política monetaria, con lo que la cotización finalizó en niveles de JPY/USD 97,7. Por último, en el mercado local el dólar se depreció 0,7% respecto al peso chileno, con lo que el tipo de cambio cerró la semana con una cotización de CLP/USD 469,0. Renta Fija

En renta fija, los papeles del Tesoro Americano a largo plazo se valorizaron con respecto a la semana anterior, a consecuencia del débil desempeño exhibido por los mercados de renta variable. Del mismo modo, se incrementó la demanda por bonos emergentes, lo que empujó sus tasas de interés a la baja. Por último, a nivel local las tasas de los bonos estatales locales denominados en UF se desplazaron ligeramente hacía arriba, en línea con la trayectoria que se registra en lo que va del año.

Renta Variable Global

Retorno Alternativas de Inversión en USD

Renta Variable 5D 1M 3M YTD 12M

Morgan Stanley Mundo -0.5 0.8 2.6 5.0 8.5

EE.UU. - S&P 500 -1.3 0.6 5.7 8.7 10.8

Morgan Stanley Europa -2.1 -2.4 -0.6 1.2 9.8

Morgan Stanley Asia ex -1.4 -2.3 -5.6 -3.6 -2.0

Japón - NIKKEY 2.4 -0.0 10.9 11.0 14.5

Morgan Stanley Latin -0.9 -2.0 -4.8 -1.7 -7.9

IPSA en USD -2.1 -5.7 -2.4 1.5 -4.8

IPSA en CLP -2.8 -6.5 -2.9 -0.7 -8.1

Renta Fija

Soberanos Tesoro Americano 7-10 años 0.6 1.1 2.0 0.8 6.6

Soberanos Emer Emergentes (Embi +), JP Morgan 1.2 0.2 -1.9 -1.6 11.7

Corporate US High Yield, Salomon Brothers 0.1 1.2 2.3 3.0 12.8

BBB's, Salomon Brothers 0.8 1.0 1.2 0.9 9.3

Renta Fija Chile BCU 5 años en USD 0.9 0.8 2.2 3.0 6.5

BCU 5 años en UF 0.2 -0.2 1.0 0.6 1.7

Monedas

Euro 1.5 -0.3 -0.8 -1.4 -0.4

Yen -4.4 -4.5 -10.1 -11.2 -15.7

** Libra Esterlina 1.6 1.4 -4.8 -5.6 -3.1

Chile CLP 0.7 0.8 0.5 2.2 3.4

Datos al cierre del 5 de abril de 2013, 16:00 hrs.

9

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

En la última semana los mercados estuvieron atentos a las decisiones y comunicados que llevaron a cabo el BCE, el Banco de Inglaterra y el BoE, entre los cuales destacó una mayor flexibilización monetaria por parte de Japón, mientras que las otras entidades no anunciaron medidas adicionales de estímulo. En efecto, la autoridad monetaria nipona decidió duplicar la compra de activos desde US$1.360 millones a US$2.820 millones, hasta finales de 2014, con el objetivo de alcanzar una inflación del 2% en un período de 2 años. Ante esta situación, el Nikkey de Japón reaccionó con un elevado optimismo, registrándose un alza de 2,4% en las últimas cinco jornadas bursátiles, al tiempo que el índice global de acciones se corrigió ligeramente a la baja. Las pérdidas estuvieron lideradas por Estados Unidos, cuyas bolsas retrocedieron con fuerza al término de la semana, arrastradas por la revelación del último informe del mercado laboral. El reporte mostró una fuerte desaceleración en el crecimiento del empleo al registrarse una ganancia neta de apenas 88.000 nuevos puestos de trabajo en marzo, después de los 268.000 y 119.000 que se registraron en los dos meses precedentes. No obstante, el índice de desempleo bajó una décima para situarse con un 7,6% en el nivel más bajo desde diciembre de 2007, explicado por una significante caída en el tamaño de la fuerza de trabajo. En tanto, en la Eurozona la tasa de cesantía se mantuvo por segundo mes consecutivo en 12,0%, en un escenario de ausencia de presiones inflacionarias, lo que es reflejo de la débil situación económica por la que atraviesan los países del bloque comunitario. Por último, en el plano nacional, el IPSA medido en dólares se debilitó en 2,1%, arrastrado en gran parte por un débil desempeño del sector Retail.

10

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Entel anuncia compra de Nextel Perú Entel comunico la firma de un contrato para la adquisición de la operación de Nextel Perú en aproximadamente USD 400 millones correspondiente al valor empresa de la compañía, operación que debería concretarse a partir del segundo semestre de 2013. Como medida adicional para el financiamiento de la operación, el directorio de la compañía decidió cambiar la política de dividendos a partir de 2013, considerando el reparto de 50% de la utilidad del ejercicio - históricamente la compañía ha repartido en promedio un 75% de la utilidad - de esta forma, el directorio propuso un dividendo definitivo de CLP 225 por acción, con cargo a la utilidad de 2012, que sumado al dividendo provisorio de CLP 150 por acción pagado en Diciembre de 2012, representa un 53% sobre la utilidad de 2012, lo cual podría generar una presión a la baja en el precio de la acción en el corto plazo, esto deberá ser aprobado en la junta de accionistas a realizarse el 25 de Abril de 2013. Nuestra percepción respecto de esta operación es que se trata de un importante paso para consolidar la internacionalización de Entel, con el objetivo de transformarse en un actor regional dentro de Sudamérica. En este sentido, Perú es la alternativa de mayor atractivo dentro de la región, considerando que Entel ya posee una participación en el mercado peruano de telecomunicaciones a través de su filial Americatel Perú, la cual tiene presencia en la ciudad Lima, ofreciendo servicios de voz, datos e internet en el segmento corporativo (Empresas), de esta forma, la adquisición de Nextel Perú le permitirá incrementar su participación, además de complementar la oferta servicios, dado el fuerte posicionamiento que tiene Nextel en el segmento corporativo a través de su servicio de telefonía móvil push to talk (tipo radio), lo cual le ha permitido a

-10,1%-9,0%-9,0%

-8,2%-8,0%

-3,6%0,0%0,1%0,1%

0,5%1,0%

-15% -10% -5% 0% 5%

VaporesLan

CencosudSalfacorp

HitesIPSA

La PolarBCI

AESGenerAndina B

ILC

Fuente: Bloomberg, CorpResearch

Mejores y peores desempeños del IPSA en la semana

Renta Variable Local

Selección de Carteras

Cartera de 5 acciones

Porcentaje

Santander 25,0%

Copec 22,5%

IAM 20,0%

Falabella 17,5%

Entel 15,0%

11

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Nextel operar con un ARPU (ingreso promedio usuario) de USD 16 superior al de sus competidores (Movistar y Claro) que se ubica en torno a USD 9. Sin embargo, el gran desafío de Entel es poder replicar el modelo aplicado en Chile en el segmento de servicios móviles enfocado a personas, considerando que se trata de un negocio sumamente concentrado donde Movistar y Claro poseen un 95% del mercado y Nextel alcanza solo un 5% de participación, ante lo cual el principal atractivo de Nextel pasa a ser su red 3G con cobertura nacional, lo cual le permitirá a Entel partir con una red operativa, concentrándose principalmente, en aplicar todo el know-how en servicios móviles a personas desarrollado durante años en Chile. En este sentido, en la medida que Entel sea capaz de desarrollar el negocio móvil, esperamos que la operación genere valor en el largo plazo, sin embargo, será un largo camino para alcanzar el punto de equilibrio, dado que Nextel Perú es una operación pequeña que en la actualidad funciona con márgenes operacionales negativos. Finalmente, la operación involucra un múltiplo Valor Empresa / Ingresos de 1,2x, el cual se ubica bajo el promedio de operaciones recientes de M&A en el sector telecomunicaciones, que se ubican en torno 1,7x, por lo cual creemos que Entel pago un precio conveniente por la operación de Nextel Perú. Resultados 4T12 AGUAS ANDINAS e IAM El jueves 28 de marzo y tras el cierre del mercado, Aguas Andinas publicó sus resultados a 4T-2012, que a nivel operacional mostraron un alza anual de 3,8% en el EBITDA, el que alcanzó a CLP68.586 millones, cifra que estuvo en línea con nuestras estimaciones (CLP67.509 millones). Por su parte, los ingresos operacionales registraron un incremento de 2,1% a/a hasta CLP104.198 millones (en línea con lo estimado), en que las menores ventas por servicios de potabilización y tratamiento de aguas fueron compensadas por mayores ingresos por otros servicios no regulados. Finalmente, la utilidad del controlador registró una leve caída de 4,1% a/a, llegando a CLP32.746 millones. Este desempeño se explicó principalmente por un menor resultado no operacional derivado de mayores gastos financieros, atenuado parcialmente por un menor gasto en impuestos. Considerando que las cifras reportadas estuvieron en línea con lo estimado, no esperamos cambios en el precio de la acción y mantenemos nuestro escenario base operacional, que mostraría un estable crecimiento, acorde a las características de este negocio.

12

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

En tanto, este lunes publicó sus resultados su matriz IAM, que a nivel de utilidad del controlador registró un retroceso leve de 3,6% a/a, por mayores gastos financieros, lo que fue parcialmente compensado por menores impuestos. De manera similar que para su filial, los resultados operacionales estuvieron en línea, por lo que no se debiera observar cambios significativos en la cotización de sus acciones.

Reporte Final de Resultados 4T2012.

Concluida la entrega de resultados de las compañías para 2012, podemos ir sacando algunas conclusiones. En primer lugar, las cifras reportadas a nivel agregado por nuestra muestra (medidas en pesos) confirmaron nuestra principal tesis referida a un deterioro del margen operacional y neto, de manera similar a lo observado en los trimestres previos. En efecto, mientras los ingresos trimestrales mostraron un incremento anual de 7,8% (y se ubicaron 1,2% sobre nuestras estimaciones), el EBITDA se contrajo 7,2% (2,0% bajo nuestras proyecciones) y la utilidad decreció 4,2% (2,6% sobre lo estimado). En segundo término, se confirmó que el débil desempeño sector eléctrico fue el principal factor que explicó la contracción a nivel EBITDA. Así, mientras el resultado operacional bruto de la muestra mostró una contracción de CLP 190 mil millones, el sector eléctrico lo hizo en CLP 178 mil millones, debido a los menores resultados de Enersis y Endesa, afectados por las cifras en Chile, lo que no fue compensado por los resultados de las filiales en el exterior.

AGUAS ANDINAS CLP MM 4T12 4T11 Corp Consenso a/a Corp Consenso

Ingresos 104.198 102.010 105.505 106.624 2,1% -1,2% -2,3%

Res operacional 53.348 52.871 ND ND 0,9% ND ND

Mg operacional 51,2% 51,8% NA NA 0,0pp NA NA

EBITDA 68.586 66.078 67.509 67.756 3,8% 1,6% 1,2%

Mg EBITDA 65,8% 64,8% 64,0% 63,5% 0,0pp 0,0pp 0,0pp

Ut controlador 32.746 34.143 40.272 35.762 -4,1% -18,7% -8,4%

Mg Neto 31,4% 33,5% 38,2% 33,5% 0,0pp -0,1pp 0,0pp

UPA (CLP/acc) 5,4 5,6 6,6 5,8 -4,1% -18,7% -8,4%

Fuente: SVS, Reportes de la Compañía, CorpResearch

IAM CLP MM 4T12 4T11 Corp Consenso a/a Corp Consenso

Ingresos 104.342 102.100 105.504 106.152 2,2% -1,1% -1,7%

Res operacional 53.231 52.711 ND ND 1,0% ND ND

Mg operacional 51,0% 51,6% NA NA 0,0pp NA NA

EBITDA 68.474 65.925 67.255 67.728 3,9% 1,8% 1,1%

Mg EBITDA 65,6% 64,6% 63,7% 63,8% 0,0pp 0,0pp 0,0pp

Ut controlador 16.271 16.877 19.424 18.612 -3,6% -16,2% -12,6%

Mg Neto 15,6% 16,5% 18,4% 17,5% 0,0pp 0,0pp 0,0pp

UPA (CLP/acc) 16,3 16,9 19,4 18,6 -3,6% -16,2% -12,6%

Fuente: SVS, Reportes de la Compañía, CorpResearch

13

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

En tercer término, se confirmó el positivo avance del sector retail. Con un crecimiento del EBITDA de CLP 56 mil millones (+11,1% anual), el sector incluso superó en 3,8% nuestras estimaciones, principalmente debido a los resultados de Cencosud y Falabella. Finalmente, el sector bancos respondió plenamente a nuestras expectativas y mostró un crecimiento de 25,4% en sus utilidades, ubicándose 9,5% por sobre lo estimado. En cuanto a resultados individuales, las cinco compañías que en 4T12 mostraron los mayores avances anuales a nivel EBITDA fueron Cencosud, Embotelladora Andina, Colbún, Falabella y CMPC. Así, termina un año 2012 marcado por una mayor estructura de costos y la apreciación del peso, que afectó el reconocimiento de resultados de filiales en el exterior. Para 2013 esperamos un mejoramiento de los resultados de las compañías, que estarían impulsados por un avance de las cifras del sector eléctrico, que se beneficiarían de menores costos de generación, tras la incorporación de nuevas centrales térmicas de alta eficiencia. A continuación presentamos nuestros principales comentarios respecto de los resultados trimestrales reportados por las empresas de nuestra muestra bajo cobertura

14

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Compañía Comentarios

AES Gener El EBITDA mostró un alza de 13,4% a/a, cifra que estuvo sobre nuestras estimaciones y que se explicó principalmente por un mayor margen de las operaciones en el SIC, en tanto la leve expansión observada en el SING-SADI fue revertida por la contracción observada en la filial Chivor en Colombia. Los ingresos se elevaron 26,8% a/a, estuvieron sobre lo proyectado, y fueron impulsados por mayores ventas físicas de energía en Chile y Argentina. Finalmente, la utilidad del controlador registró una caída de 15,6% a/a, principalmente por el menor resultado no operacional y un mayor gasto en impuestos.

Aguas Andinas

El EBITDA mostró un alza de 3,8% a/a, cifra que estuvo en línea con nuestras estimaciones. Por su parte, los ingresos operacionales registraron un incremento de 2,1% a/a y también se encontraron en línea con lo estimado, en que las menores ventas por servicios de potabilización y tratamiento de aguas fueron compensadas por mayores ingresos por otros servicios no regulados. Por su parte, la utilidad del controlador registró una leve caída de 4,1% a/a, lo que se explicó principalmente por mayores gastos financieros, atenuado parcialmente por un menor gasto en impuestos

Andina Es importante señalar que se trata del primer trimestre en que se presentan los resultados de Coca-Cola Andina fusionada, en este sentido el resultado operacional de la compañía se vio impactado, principalmente, por el efecto negativo que significa la conversión a pesos chilenos, debido la depreciación de las monedas en Argentina, Brasil y Paraguay, sumado a presiones inflacionarias en Argentina y mayores costos de mano de obra. El resultado de la compañía estuvo totalmente en línea con nuestras proyecciones para el periodo.

Antarchile Resultados reflejan los de Empresas Copec A nivel operacional, las cifras de 2011 incluían el pago de seguros, los que no se repiten en 2012. Aumento de 2,1% en volúmenes de celulosa y 2,9% en mix de precios de venta en división forestal. Consolidación completa de Flakeboard desde 29-Sep-2012. Negocio de combustibles afectado nuevamente por efecto FIFO en inventarios, pero volúmenes de venta crecen 2,7% en Chile y 8,4% en Colombia.

BCI El BCI mostró una mejora en margen operacional (21,5%), impulsado por mejor margen de comisiones (23,4%), una mejora de operaciones financieras propias (20,6%) y un aumento en menor proporción de gastos de apoyo. El banco también mostró un menor gasto en castigos a la cartera (-61%), lo cual esperamos se reverse parcialmente durante 2013. Fuerte crecimiento en colocaciones de 14,5%, por sobre lo esperado.

BSantander El banco registró fuertes pérdidas en su cartera propia, pasando de CLP 17 mil millones a CLP -31 mil millones, y sus otros ingresos operacionales no aumentaron a la misma tasa que sus pares. Los costos decrecieron levemente (-2,6%), por lo que el banco debiera mostrar utilidades considerablemente mejores si el 2013 se reversan (o reducen a cero) las pérdidas en su cartera propia. Colocaciones aumentaron 7,8%, retomando senda de crecimiento y en línea con nuestras proyecciones de recuperación.

CCU Si bien los ingresos crecieron un +5,2%, el EBITDA cayó un -0,5% con un margen sobre ingresos de 25,4% (-1,4 puntos porcentuales menos que en 4T11) debido a que todavía existen presiones sobre los costos producto de la alta inflación en Argentina y mayores costos de mano de obra en Chile, lo cual, junto con el encarecimiento de la energía y combustibles que afecta los costos de producción y distribución. El resultado de la compañía para 4T12 estuvo totalmente en línea con nuestras proyecciones para el periodo

Cencosud Los resultados estuvieron en línea a lo presupuestado. El EBITDA se incrementó en 16,4%, por un aumento de 18,2% de los ingresos, como consecuencia de un aumento de los SSS y a la consolidación de un mes de supermercados en Colombia. Esto fue acompañado por un alza del Margen Bruto, debido a una mejor negociación con los proveedores, un aumento de marcas propias y la disminución tanto del costo de inventario como de gastos logísticos. Por otra parte los GAV aumentaron un 22,5% a/a, asociado a la consolidación de las nuevas operaciones.

15

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Compañía Comentarios

Chile Los resultados se vieron positivamente afectados por una mejora sustancial en operaciones propias, las que pasaron de CLP -34 mil millones a CLP 9 mil millones y una mejora en el margen de interés de 13,9%, impulsado por una mayor base de colocaciones con un mix levemente más agresivo. El gasto en provisiones aumentó en relación al 4T11, pero el banco continúa exhibiendo un nivel de cartera vencida muy bajo en relación a sus pares. Crecimiento de colocaciones de 9,2%, en línea con lo esperado.

CMPC Mayor volumen de producción (2%) y mejores precios (1%) reflejando expansión de Santa Fe y un mix más intenso en celulosa de fibra corta. Negocio Tissue afectado por problemas contables en Colombia, lo cual significó USD 14 millones menos de EBITDA. Productos de papel aumentaron volúmenes por sobre expectativas (23%).

Colbun El EBITDA mostró un alza anual de 55,6%, pero estuvo bajo nuestras proyecciones y las del consenso. Este resultado se explicó por una mayor estructura de costos que la estimada, principalmente debido a un mayor gasto en combustibles, en tanto los ingresos estuvieron en línea y se expandieron 25,5% a/a, por mayores ventas al spot e ingresos varios. Por su parte, la utilidad registró una expansión de 71,9% a/a, lo que se explicó principalmente por el mejor resultado operacional ya mencionado, atenuado parcialmente por un mayor gasto en impuestos.

Concha y Toro

La caída de 4,8% a/a en el EBITDA, con un margen sobre ingresos de 11,4% (140 pb menos que 4T11) se debió a un incremento de 8,4% a/a en los costos de producción y un aumento de 7,8% en los gastos de administración y ventas asociados a nuevas subsidiarias en el exterior. La caída de 64,9% en la utilidad se debió a una mayor base comparativa, dado que en 4T11 se registró el pago de un seguro, asociado al terremoto de 2010, generando un impacto de CLP 19.555 millones. El resultado de la compañía estuvo bajo el consenso de mercado.

Copec Los resultados operacionales de 2011 incluían el pago de seguros, los que no se repiten en 2012. Aumento de 2,1% en volúmenes de celulosa y 2,9% en mix de precios de venta en división forestal. Consolidación completa de Flakeboard desde 29-Sep-2012. Negocio combustibles afectado nuevamente por efecto FIFO en inventarios, pero volúmenes de venta crecen 2,7% en Chile y 8,4% en Colombia.

Cruz Blanca

La compañía mostró un EBITDA 9,2% menor al mismo trimestre de 2011 y un 7,2% más bajo que nuestras expectativas. Este resultado se explicó principalmente por un menor EBITDA en el negocio asegurador, que registró una siniestralidad de 88,5% en el trimestre, por sobre expectativas de 87,0%. El negocio hospitalario incrementó su EBITDA 38,7% con respecto al 4T11. El negocio Ambulatorio aumentó su EBITDA 8,1%, reflejando la incorporación de la adquisición de nuevos centros. Los ingresos registraron un incremento de 16,9% a/a hasta CLP 124 mil millones, reflejando las adiciones durante 2012 de Clínica Santa Lucía, Sonorad y tres centros de atención ambulatoria.

Endesa El EBITDA evidenció una caída anual de 27,8%, cifra que estuvo 13,6% bajo nuestras estimaciones. Este menor resultado se explicó por la debilidad de las operaciones en Chile, las que explicaron casi la totalidad de la contracción, afectadas por mayores costos de generación debido a la sequía, lo que afectó la generación de sus centrales hidroeléctricas, con un consiguiente mayor gasto en combustibles, en tanto los ingresos estuvieron en línea y se incrementaron 2,5% a/a, por mayores ventas de las filiales en el exterior.

Enersis El EBITDA consolidado anotó un retroceso anual de 18,5%, lo que estuvo en línea con nuestras estimaciones. Este resultado se explicó principalmente por el negocio de generación, tras las débiles cifras reportadas por su filial Endesa, cuyas operaciones en Chile representaron casi el total del menor resultado bruto operacional. Los ingresos también estuvieron en línea, registrando una leve contracción de 0,3% a/a, en que los menores ingresos en Chile fueron parcialmente compensadas por mayores ventas en las filiales en el exterior, especialmente en Colombia y Perú. Finalmente, la utilidad del controlador mostró un alza de 99,8% a/a, 72,5% sobre nuestras estimaciones, principalmente por menores gastos financieros netos y el pago del seguro por Bocamina a su filial Endesa.

16

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Compañía Comentarios

Entel Los resultados de 4T12 se vieron afectados por un cambio en la metodología contable de los equipos móviles de post-pago, los cuales a partir de octubre de 2012 dejaron de capitalizarse, pasando directamente al resultado de la compañía, lo cual genero un efecto neto negativo sobre el resultado Operacional, el EBITDA y la Utilidad de la compañía por CLP -17.100 millones, CLP -20.900 millones y CLP -13.700 millones respectivamente. Para efectos de comparación, hemos utilizado la metodología contable antigua. En términos operacionales, el EBITDA creció un +15% a/a con un margen sobre ingresos de 35,6% (+110 pb mayor que 4T11), asociado principalmente a la estacionalidad del mes de diciembre, debido al incremento de las ventas de prepago (segmento de menor rentabilidad) y mayores gastos de marketing para enfrentar la fuerte competencia de la época navideña.

Falabella Los resultados estuvieron en línea con lo presupuestado. El EBITDA aumentó 6,8% a/a, esto se debe a un alza en los ingresos en 11% a/a, como consecuencia del incremento de los SSS y a la apertura de 18 nuevos locales. Lo anterior fue acompañado por una planificación más conservadora en las compras lo que llevó a menores ventas promocionales, lo que se tradujo en un mejor Margen Bruto. En contraparte los GAV mostraron un alza de 80 Pb, explicados por mayores costos pre- aperturas de tiendas.

IAM El EBITDA de la compañía evidenció un alza de 3,9% a/a, en línea con nuestras estimaciones, y que se explica por la consolidación de los resultados de su filial Aguas Andinas. En cuanto a la utilidad del controlador, esta registró un retroceso leve de 3,6% a/a, por mayores gastos financieros, lo que fue parcialmente compensado por menores impuestos.

Parauco Los resultados estuvieron en línea a lo presupuestado. El EBITDA se incrementó 13,5% a/a. Como consecuencia de un aumento de los ingresos en un 14,8% a/a, producto de una mayor venta por metros cuadrados, la expansión de locales ya existentes y la apertura de nuevos centros comerciales. Esto trajo consigo un aumento de los costos operacionales, los cuales aumentaron un 5% respecto a 4T11.

Ripley Los resultados de Ripley, estuvieron por sobre lo estimado. El EBITDA aumentó 12% a/a, como consecuencia del incremento del margen bruto en 140 Pb, el cual estuvo sobre lo proyectado, por un nivel más adecuado de mercancía en el trimestre, lo que llevó a aumentar las ventas en temporada, solucionando de esta manera el problema de inventarios lo que se traduce en menores ventas de liquidación. En contraparte, los GAV se incrementaron en 13,1% a/a, impulsados por mayores costos pre aperturas.

SK El EBITDA alcanzó los US$137,1 millones, prácticamente el mismo valor respecto a 4T11. El menor EBITDA del segmento de servicios (ICSK -18,4% y Ventanas -27,5%) fue compensado totalmente por el EBITDA de Magotteaux/SABO Chile recientemente incorporados y SKC (+19,3%). Estos resultados estuvieron sobre nuestras expectativas.

SM-SAAM El resultado operacional de la compañía presento una caída de 26,9% a/a, esto debido a mayores costos administrativos asociados a la creación de la Sociedad Matriz, además, el fuerte crecimiento experimentado por todos los segmentos de negocios, genero un deterioro de los márgenes, debido a mayores gastos de operación y mayor depreciación producto de mayores inversiones. Además, factores no operacionales (one-time) generaron un incremento de 37,4% a/a en la Utilidad. El resultado operacional, estuvo levemente por debajo de nuestras expectativas.

17

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Estimación de Resultados 4T-2012

EMPRESAS

CLP MM 4T12 4T11 % a/a 4T12E % E 4T12 4T11 % a/a 4T12E % E 4T12 4T11 % a/a 4T12E % E

BCI 0 0 NA 0 NA 0 0 NA 0 NA 93.033 72.894 27,6% 81.604 14,0%

BSANTANDER 0 0 NA 0 NA 0 0 NA 0 NA 113.402 102.121 11,0% 106.676 6,3%

CHILE 0 0 NA 0 NA 0 0 NA 0 NA 137.940 99.587 38,5% 126.077 9,4%

Bancos 0 0 NA 0 NA 0 0 NA 0 NA 344.375 274.602 25,4% 314.357 9,5%

ANDINA 403.753 294.700 37,0% 410.035 -1,5% 82.212 63.622 29,2% 81.074 1,4% 38.674 34.287 12,8% 39.979 -3,3%

CCU 332.211 315.857 5,2% 336.845 -1,4% 84.464 84.849 -0,5% 84.318 0,2% 45.509 44.990 1,2% 44.184 3,0%

CONCHA Y TORO 134.814 125.837 7,1% 136.327 -1,1% 15.376 16.149 -4,8% 17.672 -13,0% 8.547 24.331 -64,9% 9.549 -10,5%

Bebidas y Vinos 870.778 736.394 18,2% 883.207 -1,4% 182.052 164.619 10,6% 183.064 -0,6% 92.730 103.608 -10,5% 93.712 -1,0%

AGUAS ANDINAS 104.198 102.010 2,1% 105.505 -1,2% 68.586 66.049 3,8% 67.509 1,6% 32.746 34.143 -4,1% 40.272 -18,7%

COLBUN 191.816 163.905 17,0% 192.605 -0,4% 55.132 38.009 45,0% 61.431 -10,3% 26.536 16.561 60,2% 25.365 4,6%

ENDESA 615.303 600.510 2,5% 608.367 1,1% 223.342 309.475 -27,8% 258.545 -13,6% 67.968 168.868 -59,8% 69.130 -1,7%

ENERSIS 1.681.357 1.686.081 -0,3% 1.648.045 2,0% 501.801 615.721 -18,5% 491.329 2,1% 112.793 56.446 99,8% 65.375 72,5%

AES GENER 296.923 251.165 18,2% 256.949 15,6% 88.627 83.818 5,7% 69.599 27,3% 36.032 45.816 -21,4% 28.805 25,1%

Eletricidad y Serv. Básicos 2.889.597 2.803.672 3,1% 2.811.471 2,8% 937.488 1.113.072 -15,8% 948.413 -1,2% 276.075 321.834 -14,2% 228.947 20,6%

CMPC 578.390 573.230 0,9% 576.237 0,4% 98.016 85.626 14,5% 117.989 -16,9% 17.151 16.181 6,0% 43.565 -60,6%

COPEC 2.858.113 2.738.712 4,4% 2.801.413 2,0% 192.316 238.009 -19,2% 210.900 -8,8% 77.380 116.313 -33,5% 79.392 -2,5%

Forestal y Derivados 3.436.503 3.311.942 3,8% 3.377.650 1,7% 290.332 323.635 -10,3% 328.889 -11,7% 94.531 132.494 -28,7% 122.957 -23,1%

CENCOSUD 2.580.648 2.195.690 17,5% 2.603.391 -0,9% 247.182 212.440 16,4% 222.401 11,1% 112.319 95.898 17,1% 100.523 11,7%

FALABELLA 1.710.635 1.541.257 11,0% 1.758.758 -2,7% 263.114 246.282 6,8% 269.083 -2,2% 146.254 142.171 2,9% 146.516 -0,2%

PARAUCO 29.143 25.376 14,8% 29.436 -1,0% 17.990 17.232 4,4% 19.988 -10,0% 17.108 21.423 -20,1% 23.137 -26,1%

RIPLEY 402.280 369.470 8,9% 401.614 0,2% 38.773 34.620 12,0% 34.739 11,6% 21.005 19.410 8,2% 18.926 11,0%

Retail 4.722.706 4.131.793 14,3% 4.793.199 -1,5% 567.059 510.574 11,1% 546.211 3,8% 296.685 278.902 6,4% 289.102 2,6%

CRUZ BLANCA 124.317 106.348 16,9% 119.427 4,1% 7.507 8.266 -9,2% 8.088 -7,2% 2.888 3.683 -21,6% 3.125 -7,6%

ENTEL 395.717 338.009 17,1% 382.716 3,4% 113.560 116.463 -2,5% 139.251 -18,4% 23.473 30.766 -23,7% 39.158 -40,1%

ANTARCHILE 2.859.003 2.739.594 4,4% 2.802.368 2,0% 191.679 240.167 -20,2% 211.378 -9,3% 46.313 68.257 -32,1% 48.199 -3,9%

IAM 104.342 102.100 2,2% 105.504 -1,1% 68.474 65.896 3,9% 67.255 1,8% 16.271 16.877 -3,6% 19.424 -16,2%

SM-SAAM 55.586 57.983 -4,1% 57.243 -2,9% 10.427 11.073 -5,8% 11.616 -10,2% 9.804 7.652 28,1% 8.877 10,4%

SK 361.993 347.544 4,2% 301.279 20,2% 65.491 70.462 -7,1% 39.648 65,2% 17.675 29.466 -40,0% 16.241 8,8%

Otros 3.900.958 3.691.578 5,7% 3.768.537 3,5% 457.138 512.327 -10,8% 477.236 -4,2% 116.424 156.701 -25,7% 135.024 -13,8%

MUESTRA (CLP) 15.820.542 14.675.378 7,8% 15.634.064 1,2% 2.434.070 2.624.227 -7,2% 2.483.813 -2,0% 1.220.820 1.268.141 -3,7% 1.184.099 3,1%

EMPRESAS

USD MM 4T12 4T11 % a/a 4T12E % E 4T12 4T11 % a/a 4T12E % E 4T12 4T11 % a/a 4T12E % E

AES GENER 621,6 490,1 26,8% 537,9 15,6% 185,5 163,6 13,4% 145,7 27,3% 75,4 89,4 -15,6% 60,3 25,1%

ANTARCHILE 5.985,1 5.346,1 12,0% 5.866,5 2,0% 401,3 468,7 -14,4% 442,5 -9,3% 97,0 133,2 -27,2% 100,9 -3,9%

CMPC 1.210,8 1.118,6 8,2% 1.206,3 0,4% 205,2 167,1 22,8% 247,0 -16,9% 35,9 31,6 13,7% 91,2 -60,6%

COLBUN 401,6 319,8 25,5% 403,2 -0,4% 115,4 74,2 55,6% 128,6 -10,3% 55,6 32,3 71,9% 53,1 4,6%

COPEC 5.983,2 5.344,4 12,0% 5.864,5 2,0% 402,6 464,5 -13,3% 441,5 -8,8% 162,0 227,0 -28,6% 166,2 -2,5%

SK 757,8 678,2 11,7% 630,7 20,2% 137,1 137,5 -0,3% 83,0 65,2% 37,0 57,5 -35,7% 34,0 8,8%

SM-SAAM 116,4 113,1 2,8% 119,8 -2,9% 21,8 21,6 1,0% 24,3 -10,2% 20,5 14,9 37,4% 18,6 10,4%

REPORTES EN USD 15.076,4 13.410,3 12,4% 14.628,9 3,1% 1.468,9 1.497,1 -1,9% 1.512,6 -2,9% 483,3 585,9 -17,5% 524,3 -7,8%

Nota: Para efectos de comparación, las cifras reportadas en USD por las compañías se han convertido a Pesos Chilenos. El tipo de cambio utilizado es: 4T11=CLP 512,45 y 4T12=CLP

477,69, que corresponden al TC promedio de cada trimestre. Fuente: Banco Central, SVS, Reportes de las Compañías, CorpResearch.

Ingresos EBITDA Ut. controlador

Ingresos EBITDA Ut. controlador

18

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

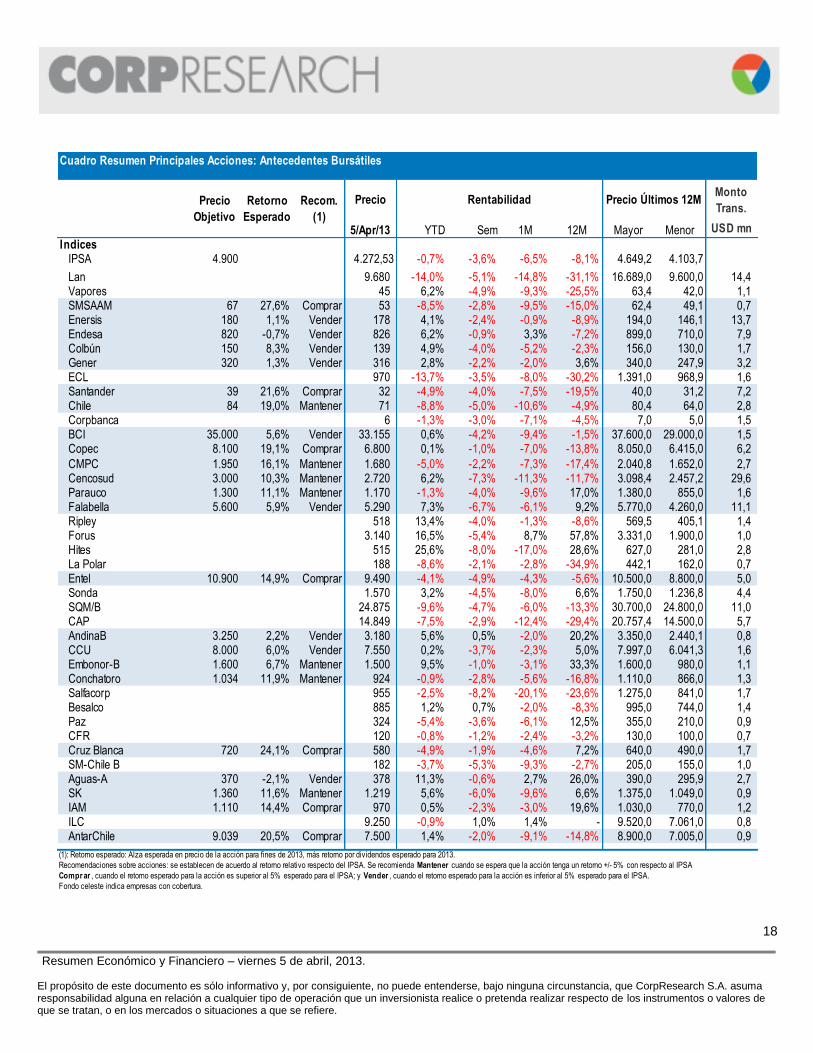

PrecioMonto

Trans.

5/Apr/13 YTD Sem 1M 12M Mayor Menor USD mn

IndicesIPSA 4.900 14,7% 4.272,53 -0,7% -3,6% -6,5% -8,1% 4.649,2 4.103,7

Lan 9.680 -14,0% -5,1% -14,8% -31,1% 16.689,0 9.600,0 14,4 Vapores 45 6,2% -4,9% -9,3% -25,5% 63,4 42,0 1,1 SMSAAM 67 27,6% Comprar 53 -8,5% -2,8% -9,5% -15,0% 62,4 49,1 0,7 Enersis 180 1,1% Vender 178 4,1% -2,4% -0,9% -8,9% 194,0 146,1 13,7 Endesa 820 -0,7% Vender 826 6,2% -0,9% 3,3% -7,2% 899,0 710,0 7,9 Colbún 150 8,3% Vender 139 4,9% -4,0% -5,2% -2,3% 156,0 130,0 1,7 Gener 320 1,3% Vender 316 2,8% -2,2% -2,0% 3,6% 340,0 247,9 3,2 ECL 970 -13,7% -3,5% -8,0% -30,2% 1.391,0 968,9 1,6 Santander 39 21,6% Comprar 32 -4,9% -4,0% -7,5% -19,5% 40,0 31,2 7,2 Chile 84 19,0% Mantener 71 -8,8% -5,0% -10,6% -4,9% 80,4 64,0 2,8 Corpbanca 6 -1,3% -3,0% -7,1% -4,5% 7,0 5,0 1,5 BCI 35.000 5,6% Vender 33.155 0,6% -4,2% -9,4% -1,5% 37.600,0 29.000,0 1,5 Copec 8.100 19,1% Comprar 6.800 0,1% -1,0% -7,0% -13,8% 8.050,0 6.415,0 6,2

CMPC 1.950 16,1% Mantener 1.680 -5,0% -2,2% -7,3% -17,4% 2.040,8 1.652,0 2,7 Cencosud 3.000 10,3% Mantener 2.720 6,2% -7,3% -11,3% -11,7% 3.098,4 2.457,2 29,6 Parauco 1.300 11,1% Mantener 1.170 -1,3% -4,0% -9,6% 17,0% 1.380,0 855,0 1,6 Falabella 5.600 5,9% Vender 5.290 7,3% -6,7% -6,1% 9,2% 5.770,0 4.260,0 11,1 Ripley 518 13,4% -4,0% -1,3% -8,6% 569,5 405,1 1,4 Forus 3.140 16,5% -5,4% 8,7% 57,8% 3.331,0 1.900,0 1,0 Hites 515 25,6% -8,0% -17,0% 28,6% 627,0 281,0 2,8 La Polar 188 -8,6% -2,1% -2,8% -34,9% 442,1 162,0 0,7 Entel 10.900 14,9% Comprar 9.490 -4,1% -4,9% -4,3% -5,6% 10.500,0 8.800,0 5,0 Sonda 1.570 3,2% -4,5% -8,0% 6,6% 1.750,0 1.236,8 4,4 SQM/B 24.875 -9,6% -4,7% -6,0% -13,3% 30.700,0 24.800,0 11,0 CAP 14.849 -7,5% -2,9% -12,4% -29,4% 20.757,4 14.500,0 5,7 AndinaB 3.250 2,2% Vender 3.180 5,6% 0,5% -2,0% 20,2% 3.350,0 2.440,1 0,8 CCU 8.000 6,0% Vender 7.550 0,2% -3,7% -2,3% 5,0% 7.997,0 6.041,3 1,6 Embonor-B 1.600 6,7% Mantener 1.500 9,5% -1,0% -3,1% 33,3% 1.600,0 980,0 1,1 Conchatoro 1.034 11,9% Mantener 924 -0,9% -2,8% -5,6% -16,8% 1.110,0 866,0 1,3 Salfacorp 955 -2,5% -8,2% -20,1% -23,6% 1.275,0 841,0 1,7 Besalco 885 1,2% 0,7% -2,0% -8,3% 995,0 744,0 1,4 Paz 324 -5,4% -3,6% -6,1% 12,5% 355,0 210,0 0,9 CFR 120 -0,8% -1,2% -2,4% -3,2% 130,0 100,0 0,7 Cruz Blanca 720 24,1% Comprar 580 -4,9% -1,9% -4,6% 7,2% 640,0 490,0 1,7 SM-Chile B 182 -3,7% -5,3% -9,3% -2,7% 205,0 155,0 1,0 Aguas-A 370 -2,1% Vender 378 11,3% -0,6% 2,7% 26,0% 390,0 295,9 2,7 SK 1.360 11,6% Mantener 1.219 5,6% -6,0% -9,6% 6,6% 1.375,0 1.049,0 0,9 IAM 1.110 14,4% Comprar 970 0,5% -2,3% -3,0% 19,6% 1.030,0 770,0 1,2 ILC 9.250 -0,9% 1,0% 1,4% - 9.520,0 7.061,0 0,8 AntarChile 9.039 20,5% Comprar 7.500 1,4% -2,0% -9,1% -14,8% 8.900,0 7.005,0 0,9

(1): Retorno esperado: Alza esperada en precio de la acción para fines de 2013, más retorno por dividendos esperado para 2013.

Fondo celeste indica empresas con cobertura.

Recomendaciones sobre acciones: se establecen de acuerdo al retorno relativo respecto del IPSA. Se recomienda Mantener cuando se espera que la acción tenga un retorno +/- 5% con respecto al IPSA

Compr ar , cuando el retorno esperado para la acción es superior al 5% esperado para el IPSA; y Vender , cuando el retorno esperado para la acción es inferior al 5% esperado para el IPSA.

Precio Últimos 12MPrecio

Objetivo

Rentabilidad

Cuadro Resumen Principales Acciones: Antecedentes Bursátiles

Recom.

(1)

Retorno

Esperado

19

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

2011 2012 2013e 2014e 2011 2012 2013e 2014e 2013e 2014eIndices

IPSA 15,5 23,7 10,7 11,8

Lan 26,4 63,0 - - 12,7 11,8 - -Vapores -0,5 -2,4 - - -1,8 -8,3 - -SMSAAM - 20,4 17,4 16,7 - 6,5 5,2 4,7 2,7% 2,9%Enersis 15,3 15,1 22,2 21,9 6,2 6,5 7,3 7,2 3,2% 3,4%Endesa 13,6 27,1 14,4 13,8 10,1 12,3 10,7 10,6 2,3% 3,5%Colbún 926,3 97,5 29,6 18,9 29,8 22,0 14,4 11,0 0,3% 1,0%Gener 14,2 25,1 20,1 18,1 9,2 11,1 11,6 11,0ECL 16,4 43,5 - - 9,5 12,8 - -Santander 15,6 16,4 13,4 13,3 3,9% 4,1%Chile 13,8 14,6 14,6 13,3 0,0% 5,3%Corpbanca 12,4 15,3 - -BCI 11,2 12,9 10,8 10,5 2,6% 2,8%Copec 7,3 43,1 22,8 21,3 12,2 15,9 13,6 13,3 3,1% 4,5%

CMPC 17,2 31,3 21,8 23,3 10,7 12,6 10,7 10,9 1,3% 1,7%Cencosud 23,5 24,7 17,7 15,0 14,1 12,5 10,5 9,7 1,1% 1,6%Parauco 14,2 22,9 18,9 13,7 13,6 17,4 14,2 12,4 2,5% 2,6%Falabella 22,6 32,0 22,7 20,2 15,2 18,7 15,3 13,4 1,2% 1,3%Ripley 17,0 25,0 - - 11,5 11,5 - -Forus 12,3 22,3 - - 9,0 16,5 - -Hites 9,5 11,7 - - 6,6 7,8 - -La Polar - - - - - - - -Entel 12,0 13,4 12,2 11,5 4,9 5,1 4,5 4,2 5,9% 6,3%Sonda 23,2 29,0 - - 11,3 11,7 - -SQM/B 27,3 22,9 - - 17,0 14,5 - -CAP 12,8 21,2 - - 6,3 8,6 - -AndinaB 34,5 44,6 38,8 32,0 9,5 12,6 8,8 7,6 2,9% 3,1%CCU 18,9 19,4 17,7 16,3 9,5 11,2 9,9 9,2 1,5% 2,8%Embonor-B 11,3 18,5 18,4 17,3 8,4 11,5 9,3 8,6 3,5% 4,0%Conchatoro 14,3 16,4 13,2 12,0 15,7 16,7 13,7 11,5 2,3% 2,7%Salfacorp 35,0 29,9 - - 19,0 17,3 - -Besalco 20,1 19,4 - - 9,5 9,7 - -Paz 33,6 27,1 - - 33,0 18,9 - -CFR 22,8 26,3 - - 18,8 19,7 - -Cruz Blanca 15,6 18,0 12,7 11,6 9,7 12,3 9,8 8,8 2,2% 3,3%SM-Chile B 24,0 32,4 - -Aguas-A 18,1 19,0 18,9 17,5 10,6 11,6 11,7 11,1 5,7% 6,4%SK 6,5 18,0 21,2 20,2 9,6 10,0 9,2 8,8 2,4% 2,8%IAM 13,6 15,3 13,7 12,7 7,7 8,3 7,8 7,3 7,4% 7,5%ILC - 9,8 - - 1,6 7,5 - -AntarChile 4,6 27,1 14,5 13,5 10,5 13,9 11,9 11,7 2,4% 4,7%

Fuente fondo celeste: estimaciones Corpresearch; fondo blanco: consenso Bloomberg.

1: Dividend yield 2013 solamente considera dividendos que no han sido pagados durante el año.

Fondo celeste indica empresas con cobertura.

Dividend Yield1Precio/Utilidad EV/Ebitda

Cuadro Resumen Principales Acciones: Valorización

20

Resumen Económico y Financiero – viernes 5 de abril, 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

CorpResearch

Álvaro Donoso Director CorpResearch [email protected]

Estudios Económicos

Sebastián Cerda Director Ejecutivo CorpResearch y Estudios Económicos [email protected] Nicolás Birkner Jefe de Análisis Económico y Financiero [email protected] Natalie Charles Analista Senior de Estrategias de Inversión [email protected]

Estudios de Renta Variable

Cristóbal Lyon Director de Estrategias [email protected] Sergio Zapata Analista Senior. Sector: Eléctricas y Energía [email protected]

Vicente Meschi Analista Senior. Sector: Forestal, Bancos [email protected] Pedro Letelier Analista Sector: Transporte, Consumo [email protected] Josefina Guell Analista Sector: Retail [email protected] Patricio Acuña Analista. [email protected]

CorpResearch: Rosario Norte 660 Piso 17, Las Condes, Santiago, Chile. F: +56 2 2660 3600 www.corpbancainversiones.cl