RESULTADOS Segundo Trimestre RESULTADOS SEGUNDO TRIMESTRE DE …€¦ · cobre de 800,000 a...

12

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO 2T12 www.gmexico.com Página 1 Cifras Relevantes en Dólares 1,2 México D.F., a 27 de julio de 2012 - Grupo México, S.A.B. de C.V. (“Grupo México” “GMéxico” -BMV: GMEXICOB) Durante el primer semestre del 2012 (“1S12”), la División Minera logró incrementar su producción de cobre y subproductos respecto al 1S11: Cobre (+13%), Plata (+10%), Oro (+35%) y Molibdeno (+6%). Con esto, las ventas acumuladas al 1S12 alcanzaron US$5,291 millones lo que representa 1% de crecimiento respecto al año anterior a pesar de la caída en los precios de los metales: Cobre (-14%), Plata (-11%) y Molibdeno (-18%). Asimismo, esta cifra se alcanzó debido a que la División Transporte incrementó sus volúmenes transportados por una mayor eficiencia en sus tiempos de recorrido a pesar de los estragos que dejó el huracán “Carlotta”. El costo de ventas durante el 2T12 fue US$1,245 millones, 4% menor comparado con el 2T11. Esta importante reducción se explica por mayor productividad y eficiencias operativas al concluir la rehabilitación de Buenavista en la División Minera. En la División Transporte logramos reducir los costos 6% en el mismo periodo principalmente por eficiencias operativas a través de la logística y arrastre de un mayor número de carros que tiene como consecuencia menores costos de combustible y mano de obra por tonelada movida. El EBITDA del 2T12 fue US$1,291 millones, lo que representó el 51% de las ventas. El EBITDA acumulado a junio 2012 fue US$2,684 millones, un incremento de 6% con respecto al mismo periodo del año anterior. La utilidad neta consolidada del 2T12 fue US$624 millones. La utilidad neta consolidada acumulada a junio 2012 incrementó 13% respecto al mismo periodo de 2011. El margen respecto a ventas pasó de 23% a 25% durante este periodo. Las inversiones de capital al 1S12 alcanzaron una cifra récord en crecimiento orgánico de US$1,049 millones, un incremento de 130% respecto al 1S11. El 27 de julio de 2012 el Consejo de Administración decretó el pago de un dividendo en efectivo de $0.40 pesos por cada acción en circulación, el cual será pagado en una sola exhibición a partir del 9 de agosto de 2012. 1 Todas las cifras están expresadas en dólares (“US$”) moneda de los Estados Unidos de América (“EUA”), bajo U.S. GAAP, excepto donde se indique lo contrario. 2 Los estados financieros 2011 se presentan en proforma, incluyendo la consolidación de Ferrosur. Segundo Trimestre Enero - Junio (Miles de Dólares) 2011 2012 US$000 % 2011 2012 US$000 % Ventas 2,725,598 2,546,001 (179,597) (6.6) 5,230,511 5,291,072 60,561 1.2 Costo de Ventas 1,291,600 1,244,873 (46,727) (3.6) 2,585,465 2,543,413 (42,052) (1.6) EBITDA 1,391,000 1,291,444 (99,556) (7.2) 2,537,810 2,684,060 146,250 5.8 Margen EBITDA (%) 51.0% 50.7% 48.5% 50.7% Utilidad Neta 656,635 623,967 (32,668) (5.0) 1,187,121 1,340,458 153,337 12.9 Margen de Utilidad (%) 24.1% 24.5% 22.7% 25.3% Inversiones / Capex 311,909 568,165 256,256 82.2 455,494 1,049,449 593,956 130.4 Empleados 27,083 27,930 847 3.1 27,083 27,930 847 3.1 Variación Variación RESULTADOS Segundo Trimestre de 2012 Contacto Inversionistas: Jorge Pulido (55) 1103-5320 [email protected] www.gmexico.com

Transcript of RESULTADOS Segundo Trimestre RESULTADOS SEGUNDO TRIMESTRE DE …€¦ · cobre de 800,000 a...

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 1

Cifras Relevantes en Dólares1,2

México D.F., a 27 de julio de 2012 - Grupo México, S.A.B. de C.V. (“Grupo

México” “GMéxico” -BMV: GMEXICOB)

Durante el primer semestre del 2012 (“1S12”), la División Minera logró

incrementar su producción de cobre y subproductos respecto al 1S11:

Cobre (+13%), Plata (+10%), Oro (+35%) y Molibdeno (+6%). Con

esto, las ventas acumuladas al 1S12 alcanzaron US$5,291 millones lo

que representa 1% de crecimiento respecto al año anterior a pesar de la

caída en los precios de los metales: Cobre (-14%), Plata (-11%) y

Molibdeno (-18%). Asimismo, esta cifra se alcanzó debido a que la

División Transporte incrementó sus volúmenes transportados por una

mayor eficiencia en sus tiempos de recorrido a pesar de los estragos que

dejó el huracán “Carlotta”.

El costo de ventas durante el 2T12 fue US$1,245 millones, 4% menor comparado con el 2T11. Esta

importante reducción se explica por mayor productividad y eficiencias operativas al concluir la

rehabilitación de Buenavista en la División Minera. En la División Transporte logramos reducir los

costos 6% en el mismo periodo principalmente por eficiencias operativas a través de la logística y

arrastre de un mayor número de carros que tiene como consecuencia menores costos de combustible

y mano de obra por tonelada movida.

El EBITDA del 2T12 fue US$1,291 millones, lo que representó el 51% de las ventas. El EBITDA

acumulado a junio 2012 fue US$2,684 millones, un incremento de 6% con respecto al mismo periodo

del año anterior.

La utilidad neta consolidada del 2T12 fue US$624 millones. La utilidad neta consolidada

acumulada a junio 2012 incrementó 13% respecto al mismo periodo de 2011. El margen respecto a

ventas pasó de 23% a 25% durante este periodo.

Las inversiones de capital al 1S12 alcanzaron una cifra récord en crecimiento orgánico de

US$1,049 millones, un incremento de 130% respecto al 1S11.

El 27 de julio de 2012 el Consejo de Administración decretó el pago de un dividendo en efectivo de

$0.40 pesos por cada acción en circulación, el cual será pagado en una sola exhibición a partir del 9

de agosto de 2012.

1Todas las cifras están expresadas en dólares (“US$”) moneda de los Estados Unidos de América (“EUA”), bajo U.S. GAAP, excepto donde se indique lo contrario.

2 Los estados financieros 2011 se presentan en proforma, incluyendo la consolidación de Ferrosur.

Segundo Trimestre Enero - Junio

(Miles de Dólares) 2011 2012 US$000 % 2011 2012 US$000 %

Ventas 2,725,598 2,546,001 (179,597) (6.6) 5,230,511 5,291,072 60,561 1.2

Costo de Ventas 1,291,600 1,244,873 (46,727) (3.6) 2,585,465 2,543,413 (42,052) (1.6)

EBITDA 1,391,000 1,291,444 (99,556) (7.2) 2,537,810 2,684,060 146,250 5.8

Margen EBITDA (%) 51.0% 50.7% 48.5% 50.7%

Utilidad Neta 656,635 623,967 (32,668) (5.0) 1,187,121 1,340,458 153,337 12.9

Margen de Utilidad (%) 24.1% 24.5% 22.7% 25.3%

Inversiones / Capex 311,909 568,165 256,256 82.2 455,494 1,049,449 593,956 130.4

Empleados 27,083 27,930 847 3.1 27,083 27,930 847 3.1

Variación Variación

RESULTADOS

Segundo Trimestre

de 2012

Contacto Inversionistas:

Jorge Pulido (55) 1103-5320 [email protected]

www.gmexico.com

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 2

Eventos Relevantes

División Minera Inversiones de Capital.- Durante el 1S12, se invirtieron US$471 millones en la División Minera

representando un incremento de 111% respecto al 1S11, de los cuales 70% se destinaron a la expansión de

la mina Buenavista, con lo cual nuestro plan de desarrollo para aumentar la capacidad de producción de

cobre de 800,000 a 1,400,000 toneladas, y la de molibdeno de 18,570 a 25,450 toneladas, sigue en marcha.

Eficiencias Operativas.- Durante el 1S12 la División Minera logró aumentar su producción de cobre y

subproductos derivado de mejores leyes minerales en la mayoría de nuestras unidades, una mayor

recuperación y todas las unidades operando a su máxima capacidad con equipos de última tecnología que

se han adquirido en años recientes, alcanzando con esto una eficiencia operativa óptima.

Disciplina en Costos de Producción.- No obstante que la mayoría de las minas en la industria han

mostrado incrementos importantes en sus “cash costs”, GMéxico ha logrado mantener los costos a niveles

similares a los presentados en el 1S11 debido al enfoque de la administración en reducción y control de

costos, eficiencias operativas, mejores leyes de minerales y mayor producción. Con respecto al trimestre

anterior se logró disminuir el cash cost en 4%.

Responsabilidad con Trabajadores y Gobiernos.- Durante el 1S12 la división minera pagó un reparto de

utilidades a sus trabajadores de US$241 millones, lo que representa un crecimiento de 12% con respecto al

año anterior, y se han pagado impuestos por US$730 millones en el mismo periodo.

División Transporte Inversiones de Capital.- En el 1S12 se invirtieron US$85 millones en la División Transporte. Las

inversiones se han canalizado principalmente en infraestructura de vía y desarrollo de patios ferroviarios

como el de Río Escondido, cuya finalidad es incrementar la capacidad en la frontera de Piedras Negras.

ITM sufre el paso del huracán “Carlotta”.- El 16 de junio el huracán golpeó las costas de Oaxaca

provocando daños en la infraestructura del puente "Cujuliapan". Como consecuencia, se vieron afectadas

las operaciones de Ferrosur hasta el 11 de julio, fecha en que se reanudaron las operaciones en forma

normal dando paso al tren en la zona afectada.

S&P Sube la Calificación a Ferromex.- El 17 de mayo de 2012, la calificadora Standard & Poor’s, subió

un nivel la calificación de riesgo crediticio y de deuda a largo plazo a MXAA+ de MXAA de Ferromex. Lo

anterior como resultado de su sólido desempeño financiero, las sanas inversiones de capital y al buen

desempeño operativo.

División Infraestructura Inversiones de Capital.- En el 1S12 se invirtieron US$493 millones en esta División, lo que representa un

crecimiento contra el 1S11 de 763%.

Inicio operaciones Plataformas.- La primera de las dos plataformas que adquirió la Empresa a finales de

2011, “La Zacatecas” inició operaciones para Pemex el pasado mes de junio. La segunda plataforma

“Chihuahua” se espera llegue a México en agosto y ya cuenta con el contrato de Pemex para iniciar

operaciones a finales de septiembre. La adquisición de las dos plataformas requirió una inversión de

US$370 millones.

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 3

Plantas de Energía.- La construcción de las dos plantas de energía de ciclo combinado progresa

favorablemente conforme al plan. La primera planta presenta un avance de 71%, mientras que la segunda

planta reporta un avance del 33%. A la fecha se han invertido US$269 millones del total presupuestado de

US$540 millones. La primer planta de 250 mega watts entrará en operación el 4T13 y la segunda planta el

2T14.

Financiamiento

El costo financiero neto al 30 de junio de 2012 fue US$37.7 millones. GMéxico mantiene un balance sólido

con un bajo nivel de apalancamiento con una deuda total a EBITDA menor a 0.70x.

El perfil de la deuda no presenta vencimientos significativos sino hasta el 2020.

Vencimientos Grupo México

2011

Deuda Deuda Caja y Deuda

(Miles de dólares) Total Total Bancos Neta

Grupo México - - 887,453 (887,453)

Americas Mining Corporation 764,000 473,203 55,234 417,969

Southern Copper Corporation 2,750,438 2,741,040 1,079,371 1,661,669

Asarco - - 44,104 (44,104)

Infraestructura y Transportes México (ITM) - - 116,741 (116,741)

GFM - Ferromex 471,841 387,659 121,102 266,557

Ferrosur 94,454 99,242 79,964 19,278

México Proyectos y Desarrollos 10,000 136,000 41,152 94,848

Grupo México (Consolidado) 4,090,734 3,837,144 2,425,121 1,412,023

Al 30 de Junio 2012

-

200

400

600

800

1,000

1,200

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2028 2035 2040

US$

MM

Año

División Minera División Transporte Divisón Infraestructura

132

275322

251

33 2838

398

112 11051

1,000

1,081

5

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 4

División Minera

Americas Mining Corporation

Cifras Relevantes

Mercado de Metales

Durante el trimestre continuó la volatilidad en los precios de los metales. El precio del cobre fluctuó entre

US$3.28/lb y US$3.88/lb presionado por la incertidumbre sobre el crecimiento económico de China y la

preocupación de la crisis de deuda Europea.

Creemos que la demanda de cobre se mantendrá sólida por el crecimiento económico estimado en China

(8%) y Estados Unidos (2%), principales consumidores de cobre en el mundo, al igual que el crecimiento

de casi todos los países en desarrollo. Por el lado de la oferta, la producción futura se ve afectada por

menores leyes minerales, incrementos en los costos de inversión y retrasos en la entrada de producción de

nuevos proyectos. Todo lo anterior nos hace pensar que el déficit esperado para el 2012, se mantendrá en

2013, soportando los precios actuales del cobre.

No obstante, consideramos que el mercado estará más atento al desenvolvimiento de la crisis de deuda en

Europa, la desaceleración económica de China y las elecciones en EE.UU., que a los sólidos fundamentales

del cobre.

Precio Promedio de los Metales

Producción Minera

Segundo Trimestre

(Miles de Dólares) 2011 2012 US$000 % 2011 2012 US$000 %

Ventas 2,258,967 2,093,430 (165,538) (7.3) 4,349,548 4,398,743 49,194 1.1

Costo de Ventas 973,603 959,030 (14,573) (1.5) 1,980,737 1,984,978 4,241 0.2

Utilidad de Operación 1,161,232 997,974 (163,258) (14.1) 2,119,250 2,146,154 26,904 1.3

EBITDA 1,254,320 1,153,588 (100,732) (8.0) 2,288,147 2,364,099 75,951 3.3

Margen EBITDA (%) 55.5% 55.1% 52.6% 53.7%

Utilidad Neta 627,704 544,405 (83,299) (13.3) 1,120,060 1,159,012 38,952 3.5

Margen de Utilidad (%) 27.8% 26.0% 25.8% 26.3%

Inversiones / Capex 134,284 272,276 137,993 102.8 223,501 471,140 247,639 110.8

Variación Enero - Junio Variación

Segundo Trimestre Var. Enero - Junio Var.

2011 2012 % 2011 2012 %

Cobre ($cts/Libra) 415.64 354.57 (14.7) 427.08 366.52 (14.2)

Molibdeno ($dlls/Libra) 16.50 13.65 (17.3) 16.83 13.87 (17.6)

Zinc ($cts/Libra) 102.26 87.43 (14.5) 105.45 89.63 (15.0)

Plata ($dlls/Onza) 38.42 29.45 (23.4) 35.08 31.07 (11.4)

Oro ($dlls/Onza) 1,504.30 1,610.76 7.1 1,444.34 1,650.80 14.3

Plomo ($cts/Libra) 116.02 89.46 (22.9) 117.07 92.22 (21.2)

Acido Sulf. ($dlls/Ton) 101.17 124.40 23.0 97.35 124.02 27.4

Fuente: Cobre y Plata - COM EX; Zinc y Oro - LM E;

M olibdeno - M etals Week Dealer Oxide, Ácido Sulfúrico - AM C

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 5

*Asarco no produce este mineral.

Cobre.- La mayor producción del 2T12 con respecto al 2T11 se explica por mayores leyes minerales en la

mayoría de nuestras minas principalmente en Ray 65%, Cuajone 22% y Caridad 12%.

Molibdeno.- Mejores leyes de mineral en la mina de Cuajone y Caridad, resultaron en 4% de incremento

en la producción comparado con el mismo trimestre del año anterior.

Zinc.- La producción de zinc creció 4% en el 2T12 respecto al 2T11 gracias a que logramos reiniciar la

producción de la mina Santa Eulalia, después de su inundación.

Plata.- En el 2T12 incremento 9% la producción de plata comparada con el 2T11 lo que se explica por la

mayor producción en las minas de Buenavista, Cuajone y Caridad debido a mejores recuperaciones.

Ácido Sulfúrico.- La producción incrementó 2% durante el 2T12 comparado con el año anterior debido a

mayor mineral fundido proveniente de Buenavista, Caridad y Cuajone.

Cash Cost

El costo operativo en efectivo por libra de cobre “cash cost”, neto de subproductos, fue US$ 0.91 centavos

por libra durante 2T12, comparado con US$ 0.77 centavos por libra en 2T11. Este incremento se debió

principalmente a mayores gastos directos de producción (mano de obra) y menor contribución de los

subproductos por mayor producción de Buenavista y una caída en precios de los principales metales (plata,

molibdeno y zinc) comparado al año anterior. Sin embargo, el costo operativo en efectivo por libra de

cobre “cash cost” excluyendo subproductos en el 2T12 fue US$1.87 y se mantuvo sin cambio comparado

con el costo del 2T11.

División Minera Variación

2011 2012 % 2011 2012 %

Cobre (t.m.) Ventas 198,203 210,353 12,150 6.1 376,933 426,829 49,896 13.2

Molibdeno* (t.m.) Ventas 4,565 4,641 75 1.7 8,848 9,251 403 4.6

Zinc (t.m.) Ventas 23,762 23,753 (10) (0.0) 48,444 48,416 (28) (0.1)

Plata (Miles Oz) Ventas 3,980 5,087 1,107 27.8 7,983 9,876 1,893 23.7

Oro (Oz) Ventas 14,896 17,562 2,666 17.9 27,653 35,677 8,024 29.0

Ácido Sulfúrico (t.m.) Ventas 488,904 498,149 9,245 1.9 896,914 1,015,196 118,282 13.2

Segundo Trimestre Enero - Junio Variación

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 6

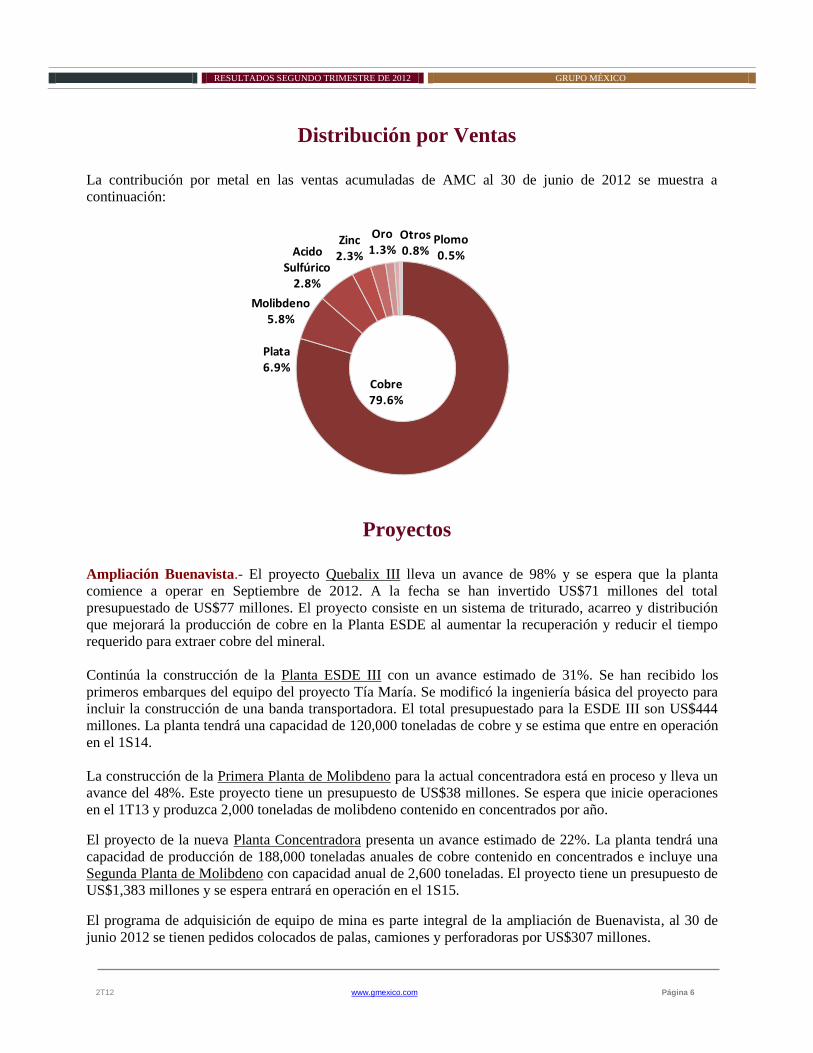

Distribución por Ventas

La contribución por metal en las ventas acumuladas de AMC al 30 de junio de 2012 se muestra a

continuación:

Proyectos

Ampliación Buenavista.- El proyecto Quebalix III lleva un avance de 98% y se espera que la planta

comience a operar en Septiembre de 2012. A la fecha se han invertido US$71 millones del total

presupuestado de US$77 millones. El proyecto consiste en un sistema de triturado, acarreo y distribución

que mejorará la producción de cobre en la Planta ESDE al aumentar la recuperación y reducir el tiempo

requerido para extraer cobre del mineral.

Continúa la construcción de la Planta ESDE III con un avance estimado de 31%. Se han recibido los

primeros embarques del equipo del proyecto Tía María. Se modificó la ingeniería básica del proyecto para

incluir la construcción de una banda transportadora. El total presupuestado para la ESDE III son US$444

millones. La planta tendrá una capacidad de 120,000 toneladas de cobre y se estima que entre en operación

en el 1S14.

La construcción de la Primera Planta de Molibdeno para la actual concentradora está en proceso y lleva un

avance del 48%. Este proyecto tiene un presupuesto de US$38 millones. Se espera que inicie operaciones

en el 1T13 y produzca 2,000 toneladas de molibdeno contenido en concentrados por año.

El proyecto de la nueva Planta Concentradora presenta un avance estimado de 22%. La planta tendrá una

capacidad de producción de 188,000 toneladas anuales de cobre contenido en concentrados e incluye una

Segunda Planta de Molibdeno con capacidad anual de 2,600 toneladas. El proyecto tiene un presupuesto de

US$1,383 millones y se espera entrará en operación en el 1S15.

El programa de adquisición de equipo de mina es parte integral de la ampliación de Buenavista, al 30 de

junio 2012 se tienen pedidos colocados de palas, camiones y perforadoras por US$307 millones.

Cobre79.6%

Plata6.9%

Molibdeno5.8%

Acido Sulfúrico

2.8%

Zinc2.3%

Oro1.3%

Otros0.8%

Plomo0.5%

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 7

Angangueo.- Continúa avanzando el desarrollo de esta mina subterránea, ubicada Michoacán, México.

Con una inversión de US$131 millones, Angangueo tendrá una producción anual de 10,400 toneladas de

cobre, 9,700 toneladas de zinc y 3,900 toneladas de plomo. Se espera comenzará operaciones en el 1S15.

Ampliación Mission.- El proyecto contempla la Ampliación de la Concentradora mediante dos nuevos

molinos que aumentarán la producción de cobre de 66,000 a 77,500 toneladas al año. Se han invertido

US$16 millones del total presupuestado de US$60 millones. Se espera entre en operación el 2T13.

Asimismo, está avanzando la rehabilitación y reapertura de la Planta de Molibdeno de Mission que tendrá

una capacidad de producción de 544 toneladas de molibdeno y se espera entrará en operación el 1T13.

Ampliación Toquepala.- Al 30 de junio de 2012, se han invertido US$212 millones. Esto incluye la

inversión en una nueva trituradora y un sistema de banda transportadora para sustituir al transporte

ferroviario y otros costos. Se estima que la expansión entrará en operación para el 1T14. La expansión

incrementará la producción en 100,000 toneladas anuales de cobre contenido y 3,100 toneladas de

molibdeno.

Ampliación Cuajone.- Al 30 de junio de 2012, se han invertido US$113 millones. La producción actual

está mostrando los primeros beneficios de estos proyectos, la cual llegará a su máxima capacidad el 3T13

aumentando la producción anual de cobre contenido en 22,000 toneladas y 700 toneladas de Molibdeno.

Tía María.- Seguimos trabajando en el nuevo estudio de impacto ambiental (EIA) que toma en cuenta las

preocupaciones de las comunidades y la nueva guía del gobierno peruano. Confiamos en que llegaremos a

un acuerdo que beneficie a todas las partes involucradas permitiendo el desarrollo del proyecto.

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 8

División Transporte

ITM

Cifras Relevantes

Los ingresos acumulados a junio del 2012 aumentaron 4%, derivado de la combinación de crecimiento en

volúmenes transportados y tráficos más eficientes a pesar de haber sufrido una depreciación del peso de

11%. Los segmentos que presentaron mayor crecimiento en Tons/Km netas fueron el Agrícola con un

crecimiento de 12% como resultado de la mayor importación de grano por frontera y por los puertos de

Manzanillo y Veracruz; y el Intermodal con 6% debido al crecimiento de contenedores de exportación por

el puerto de Manzanillo y mayor movimiento de contenedores de Veracruz a Puebla y a la Cd. De México.

En cuanto a carros movidos, los mayores incrementos fueron en el segmento Intermodal y Agrícola con

14%, Industrial con 12% principalmente por aumento en el volumen de exportación de carros de ferrocarril

nuevos desde Monclova y Cd. Sahagún a Piedras Negras, y el Automotriz con un incremento del 2.0%

debido a la recuperación de las armadoras japonesas que hace un año sufrían los efectos del Tsunami.

La contribución por segmento en los ingresos al 30 de junio del 2012 se muestra a continuación:

Segundo Trimestre

(Miles de Dólares) 2011 2012 US$000 % 2011 2012 US$000 %

Vol. Transportado (MillonTons/Km) 13,068 13,326 258 2.0 25,616 26,571 955 3.7

Ventas 422,123 420,300 (1,823) (0.4) 805,556 840,301 34,745 4.3

Costo de Ventas 287,076 270,298 (16,778) (5.8) 548,813 532,977 (15,836) (2.9)

Utilidad de Operación 86,496 102,795 16,299 18.8 162,633 213,744 51,111 31.4

EBITDA 127,922 143,937 16,015 12.5 235,617 286,133 50,516 21.4

Margen EBITDA (%) 30.3% 34.2% 29.2% 34.1%

Utilidad Neta 52,599 68,892 16,293 31.0 100,134 143,332 43,198 43.1

Margen de Utilidad (%) 12.5% 16.4% 12.4% 17.1%

Inversiones - (Capex) 147,631 66,105 (81,526) (55.2) 174,901 85,415 (89,486) (51.2)

Variación Enero - Junio Variación

Agrícolas, 25%

Sobrecargo diesel, 14%

Industriales, 10%Minerales, 9%

Automotriz, 8%

Químicos, 8%

Energía, 6%

Intermodal, 6%

Siderúrgicos, 5%

Cemento, 4%

Otros, 3% Car-Hire, 2%

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 9

El costo de operación durante los primeros seis meses del 2012 se redujo 3% respecto al mismo periodo del

2011, como resultado de una operación más eficiente, incrementos de velocidad promedio de trenes al

pasar de 23.0 km/hr en 1S11 a 27.5 km/hr en lo que va del 2012, y un 8% de mejoría en el rendimiento del

combustible. La reducción de costo de operación se alcanzó no obstante un 11% de incremento en el precio

del diesel en moneda local y los efectos adversos provocados por el huracán “Carlotta” durante el periodo.

* * * * * Perfil de la Empresa

Grupo México “GMéxico” es una empresa controladora cuyas principales actividades son: (i) la minería, siendo uno de los más

grandes productores integrados de cobre a nivel mundial; (ii) el servicio ferroviario más extenso de México; y (iii) los servicios de

ingeniería, procuración y construcción. Dichas líneas de negocios están agrupadas bajo las siguientes subsidiarias:

La División Minera de GMéxico está representada por su subsidiaria Americas Mining Corporation (“AMC”), siendo sus

principales subsidiarias Southern Copper Corporation (“SCC”) en México y Perú, y Asarco en los Estados Unidos. La suma de

ambas compañías mantienen las mayores reservas de cobre del mundo. SCC cotiza en las bolsas de Nueva York y Lima. Los

accionistas de SCC son, directamente o a través de subsidiarias: GMéxico (80.9%) y otros accionistas (19.1%). Cuenta con minas,

plantas metalúrgicas y proyectos de exploración en Perú, México, Estados Unidos, Chile, Argentina y Ecuador. Asarco se

reincorporó a GMéxico el 9 de Diciembre del 2009. Cuenta con 3 minas y 1 planta de fundición en Arizona y 1 refinería en Texas.

La División de Transporte de GMéxico está representada por su subsidiaria Infraestructura y Transportes México, S.A. de C.V.

(“ITM”), siendo sus principales subsidiarias Grupo Ferroviario Mexicano, S.A. de C.V. (“GFM”), Ferrocarril Mexicano, S.A. de

C.V. (“Ferromex”), Intermodal México, S.A. de C.V. y Texas Pacifico, LP, Inc. Ferromex es la compañía ferroviaria más grande y

de mayor cobertura en México. Cuenta con una red de 8,111 kilómetros de vías que cubren aproximadamente el 71% del territorio

mexicano. Las líneas de Ferromex conectan en cinco puntos fronterizos con los Estados Unidos de América, así como en cuatro

puertos en el Océano Pacífico y en dos con el Golfo de México. Ferromex es controlada por GMéxico 55.5%, Union Pacific 26% y

Grupo Carso-Sinca Inbursa 18.5%. El 24 de noviembre de 2005 GMéxico incorporó a través de Infraestructura y Transportes

Ferroviarios, S.A. de C.V. (“ITF”) a Ferrosur. Se obtuvo la resolución definitiva que permite a la División Transporte consolidar

los resultados de Ferrosur en ITM, al no considerarse concentración por tanto no habiendo prácticas monopólicas como lo había

manifestado la Comisión Federal de Competencia (COFECO).. Ferrosur cuenta con una red de 1,813 kilómetros de vías que cubren

la parte centro y sureste del país, atiende principalmente a los estados de Tlaxcala, Puebla, Veracruz y Oaxaca, y tiene acceso a los

puertos de Veracruz y Coatzacoalcos en el Golfo de México. Ferrosur es controlada por GMéxico con el 74.99% y Grupo Carso-

Sinca Inbursa con el 25.01%.

La División Infraestructura está representada por sus subsidiarias México Proyectos y Desarrollos, S.A de C.V. (“MPD”),

México Constructora Industrial, S.A. de C.V. (“MCI”), México Compañía Constructora, S.A. de C.V. (“MCC”), Servicios de

Ingeniería Consutec, S.A. de C.V. (“Consutec”), y Compañía Perforadora México, S.A.P.I. de C.V. (“La México”). MPD, La

México, MCI, MCC y Consutec son controladas al 100% por GMéxico. MPD, MCI y MCC participan en actividades de ingeniería,

procuración y construcción de obras de infraestructura. La México ofrece servicios de perforación para la exploración de petróleo y

agua y servicios de valor agregado relacionados como ingeniería de cementaciones y perforación direccional. Consutec se dedica a

actividades de ingeniería integral de proyectos.

___________________________ Este informe contiene ciertas estimaciones y proyecciones a futuro que están sujetas a riesgo e incertidumbre de sus resultados reales que podrían ser significativamente distintos a los expresados. Muchos de estos riesgos e incertidumbre están relacionados con factores de riesgo que GMéxico no puede controlar o estimar con precisión, tales como las futuras condiciones de mercado, los precios de los metales, el comportamiento de otros participantes en el mercado y las acciones de los reguladores gubernamentales, mismos que se describen detalladamente en el informe anual de la Empresa. GMéxico no asume obligación alguna respecto a publicar una revisión de estas proyecciones a futuro para reflejar eventos o circunstancias que tengan lugar después de la fecha de este informe.

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 10

(Miles de Dólares)

ESTADO DE RESULTADOS 2T12 2T11 Variación 2012 2011 Variación

Ventas netas 2,546,001 2,725,598 (179,596) 5,291,072 5,230,511 60,561

Costo de ventas 1,244,873 1,291,600 (46,727) 2,543,413 2,585,465 (42,052)

Utilidad bruta 1,301,128 1,433,998 (132,869) 2,747,659 2,645,046 102,614

Márgen bruto 51% 53% 52% 51%

Gastos de administración 60,820 54,873 5,947 109,998 108,004 1,994

EBITDA 1,291,444 1,391,000 (99,555) 2,684,060 2,537,810 146,250

Depreciación y amortización 138,465 126,583 11,882 272,835 252,269 20,567

Utilidad de operación 1,101,843 1,252,542 (150,699) 2,364,826 2,284,774 80,052

Márgen operativo 43% 46% 45% 44%

Gasto por intereses 62,685 78,839 (16,153) 125,943 156,009 (30,067)

Ingreso por intereses (57,565) 2,256 (59,821) (88,219) (19,179) (69,040)

Otros (ingresos) gastos - Neto (13,220) (13,791) 570 (40,074) (1,749) (38,325)

Utilidades antes de Impuestos 1,109,943 1,185,238 (75,295) 2,367,176 2,149,692 217,484

Impuestos 364,215 370,103 (5,888) 746,373 676,201 70,172

Participación en subsidiaria no consolidada y en

asociada (24,518) (2,650) (21,868) (28,113) (4,120) (23,993)

Utilidad Neta 770,246 817,785 (47,539) 1,648,917 1,477,611 171,305

Utilidad neta atribuida a participación no

controladora 146,279 161,150 (14,871) 308,459 290,491 17,968

Utilidad Neta Controladora 623,967 656,635 (32,668) 1,340,458 1,187,121 153,337

BALANCE GENERAL

Efectivo y valores equivalentes 2,425,121 2,550,806 (125,685) 2,425,121 2,550,806 (125,685)

Valores realizables 373,756 225,396 148,360 373,756 225,396 148,360

Efectivo restringido 181,974 208,284 (26,310) 181,974 208,284 (26,310)

Cuentas por cobrar 985,973 1,142,961 (156,988) 985,973 1,142,961 (156,988)

Inventarios 1,041,572 1,086,881 (45,309) 1,041,572 1,086,881 (45,309)

Gastos prepagados y otras cuentas por cobrar 665,737 556,222 109,515 665,737 556,222 109,515

Total Activo Circulante 5,674,133 5,770,550 (96,417) 5,674,133 5,770,550 (96,417)

Propiedades, planta y equipo - Neto 8,652,324 7,632,749 1,019,576 8,652,324 7,632,749 1,019,576

Material lixiviable - Neto 229,418 114,066 115,351 229,418 114,066 115,351

Otros activos a largo plazo 1,485,527 1,286,925 198,602 1,485,527 1,286,925 198,602

Total Activo 16,041,402 14,804,290 1,237,112 16,041,402 14,804,290 1,237,112

Pasivo y Capital Contable

Porción circulante de la deuda a largo plazo 183,563 300,000 (116,437) 183,563 300,000 (116,437)

Pasivos acumulados 1,197,734 1,163,015 34,719 1,197,734 1,163,015 34,719

Total Pasivo Circulante 1,381,298 1,463,015 (81,717) 1,381,298 1,463,015 (81,717)

Deuda a largo plazo 3,653,580 3,790,734 (137,153) 3,653,580 3,790,734 (137,153)

Otros pasivos a largo plazo 1,298,654 1,218,711 79,943 1,298,654 1,218,711 79,943

Total Pasivo 6,333,533 6,472,460 (138,928) 6,333,533 6,472,460 (138,928)

Capital social 2,003,494 2,002,554 940 2,003,494 2,002,554 940

Otras cuentas de capital (545,667) (232,456) (313,211) (545,667) (232,456) (313,211)

Resultados acumulados 6,597,960 4,986,178 1,611,782 6,597,960 4,986,178 1,611,782

Total capital contable 8,055,787 6,756,276 1,299,511 8,055,787 6,756,276 1,299,511

Participación no controladora 1,652,082 1,575,554 76,528 1,652,082 1,575,554 76,528

Total Pasivo y Capital Contable 16,041,402 14,804,290 1,237,112 16,041,402 14,804,290 1,237,112

ESTADO DE FLUJO DE EFECTIVO

Utilidad neta 770,246 817,785 (47,539) 1,648,917 1,477,611 171,306

Depreciación y amortización 138,465 126,584 11,881 272,835 252,269 20,566

Impuestos diferidos 66,560 (14,842) 81,402 83,086 (7,991) 91,077

Participación en subsidiaria no consolidada y en

asociada (24,518) (2,650) (21,868) (28,113) (4,120) (23,993)

Otros - Neto (36,384) (2,556) (33,828) (22,422) 25,652 (48,074)

Cambios en activos y pasivos circulantes (96,819) (507,227) 410,408 (88,115) (604,248) 516,133

Efectivo generado por la operación 817,550 417,094 400,456 1,866,188 1,139,173 727,015

Adiciones a propiedades y equipo (568,165) (311,909) (256,256) (1,049,449) (455,494) (593,955)

Valores realizables (146,495) (4,686) (141,809) 148,199 (77,744) 225,943

Efectivo restringido 9,608 1,127 8,481 8,504 2,198 6,306

Otros - Neto (5,933) (27,226) 21,293 (108,733) (152,509) 43,775

Efectivo utilizado en actividades de inversión (710,985) (342,694) (368,291) (1,001,479) (683,548) (317,931)

Financiamiento 127,155 166,127 (38,972) 169,229 166,269 2,960

Amortizacion de financiamientos (68,730) (150,031) 81,301 (156,656) (223,818) 67,162

Dividendos pagados (394,548) (394,468) (80) (666,888) (695,728) 28,839

Recompra de acciones SCC (32,940) (148,068) 115,128 (32,940) (148,068) 115,128

Recompra de acciones GM - (23,905) 23,905 - (23,905) 23,905

Efectivo utilizado en actividades de financiamiento (369,063) (550,345) 181,282 (687,255) (925,250) 237,994

Efecto por la variación en tipo de cambio en el

efectivo y valores realizables 29,289 19,386 9,903 18,386 22,518 (4,132)

Cambio neto en efectivo (233,210) (456,559) 223,349 195,840 (447,107) 642,947

Efectivo y valores realizables al inicio del año 2,658,330 3,007,364 (349,034) 2,229,281 2,997,912 (768,631)

Efectivo y valores realizables al final del año 2,425,121 2,550,806 (125,684) 2,425,121 2,550,806 (125,684)

Trimestre

GRUPO MEXICO, S.A.B. DE C.V. (GM)

ESTADOS FINANCIEROS CONDENSADOS (US GAAP)

Acumulado 6 meses

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 11

(Miles de Dólares)

ESTADOS DE RESULTADOS 2T12 2T11 Variación 2012 2011 Variación

Ventas netas 2,093,430 2,258,967 (165,537) 4,398,743 4,349,548 49,194

Costo de ventas 941,992 961,872 (19,880) 1,954,965 1,959,259 (4,294)

Gastos de exploración 17,038 11,731 5,307 30,013 21,478 8,535

Utilidad bruta 1,134,400 1,285,364 (150,964) 2,413,765 2,368,812 44,954

Márgen bruto 54% 57% 55% 54%

Gastos de administración 32,337 31,197 1,140 62,670 62,397 273

EBITDA 1,153,588 1,254,320 (100,731) 2,364,099 2,288,147 75,952

Depreciación y amortización 104,089 92,935 11,154 204,941 187,165 17,777

Utilidad de operación 997,974 1,161,232 (163,258) 2,146,154 2,119,250 26,904

Márgen operativo 48% 51% 49% 49%

Gasto por intereses 54,193 68,593 (14,399) 109,024 136,345 (27,321)

Ingreso por intereses (9,984) (8,629) (1,356) (19,133) (14,120) (5,012)

Otros (ingresos) gastos - Neto (13,612) (2,069) (11,543) (6,678) 17,286 (23,965)

Utilidades antes de Impuestos 967,376 1,103,337 (135,960) 2,062,941 1,979,738 83,203

Impuestos 331,399 340,077 (8,678) 687,540 617,848 69,693

Participación en subsidiaria no consolidada y en

asociada (22,019) - (22,019) (24,674) - (24,674)

Utilidad Neta 657,997 763,260 (105,263) 1,400,075 1,361,891 38,184

Utilidad neta atribuida a participación no

controladora 113,591 135,556 (21,964) 241,063 241,831 (768)

Utilidad Neta Controladora 544,405 627,704 (83,299) 1,159,012 1,120,060 38,952

BALANCE GENERAL

Efectivo y valores equivalentes 1,178,709 1,597,680 (418,971) 1,178,709 1,597,680 (418,971)

Valores realizables 373,756 225,396 148,360 373,756 225,396 148,360

Efectivo restingido 181,974 208,284 (26,310) 181,974 208,284 (26,310)

Cuentas por cobrar 748,725 892,836 (144,110) 748,725 892,836 (144,110)

Inventarios 979,799 1,025,662 (45,863) 979,799 1,025,662 (45,863)

Gastos prepagados y otras cuentas por cobrar 1,928,567 1,738,754 189,813 1,928,567 1,738,754 189,813

Total Activo Circulante 5,391,529 5,688,611 (297,082) 5,391,529 5,688,611 (297,082)

Propiedades, planta y equipo - Neto 6,242,112 5,701,342 540,770 6,242,112 5,701,342 540,770

Material lixiviable - Neto 229,418 114,066 115,351 229,418 114,066 115,351

Otros activos a largo plazo 725,496 698,609 26,887 725,496 698,609 26,887

Total Activo 12,588,555 12,202,628 385,927 12,588,555 12,202,628 385,927

Pasivo y Capital Contable

Porción circulante de la deuda a largo plazo 104,641 228,285 (123,645) 104,641 228,285 (123,645)

Pasivos acumulados 940,293 892,201 48,091 940,293 892,201 48,091

Total Pasivo Circulante 1,044,933 1,120,487 (75,553) 1,044,933 1,120,487 (75,553)

Deuda a largo plazo 3,109,602 3,286,153 (176,551) 3,109,602 3,286,153 (176,551)

Otros pasivos a largo plazo 1,158,955 1,099,166 59,789 1,158,955 1,099,166 59,789

Total Pasivo 5,313,490 5,505,806 (192,316) 5,313,490 5,505,806 (192,316)

Capital social 2,561,499 2,561,499 - 2,561,499 2,561,499 -

Otras cuentas de capital (656,357) (576,505) (79,852) (656,357) (576,505) (79,852)

Resultados acumulados 4,406,858 3,827,542 579,316 4,406,858 3,827,542 579,316

Total capital contable 6,312,000 5,812,536 499,464 6,312,000 5,812,536 499,464

Participación no controladora 963,065 884,287 78,778 963,065 884,287 78,778

Total Pasivo y Capital Contable 12,588,555 12,202,628 385,927 12,588,555 12,202,628 385,927

ESTADO DE FLUJO DE EFECTIVO

Utilidad neta 657,996 763,260 (105,264) 1,400,075 1,361,891 38,184

Depreciación y amortización 104,089 92,935 11,154 204,941 187,165 17,776

Impuestos diferidos 44,760 (21,118) 65,878 74,438 (12,263) 86,701

Participación en subsidiaria no consolidada y en

asociada (22,019) - (22,019) (24,674) - (24,674)

Otros - Neto (29,471) (5,515) (23,956) (9,662) 20,083 (29,745)

Cambios en activos y pasivos circulantes (304,962) (875,778) 570,816 (474,140) (1,401,917) 927,777

Efectivo generado por la operación 450,393 (46,216) 496,610 1,170,978 154,959 1,016,019

Adiciones a propiedades y equipo (272,275) (134,284) (137,991) (471,140) (223,501) (247,639)

Valores realizables (146,495) (4,686) (141,809) 148,199 (77,744) 225,943

Efectivo restringido 9,608 1,127 8,481 8,504 2,198 6,306

Otros - Neto 16,975 (8,834) 25,809 3,871 (24,992) 28,863

Efectivo utilizado en actividades de inversión (392,187) (146,677) (245,510) (310,566) (324,039) 13,473

Financiamiento 155 145 10 308 287 21

Amortizacion de financiamientos (52,518) (60,344) 7,826 (100,036) (119,695) 19,659

Dividendos pagados (456,604) (104,362) (352,242) (491,812) (211,656) (280,156)

Recompra de acciones de SCC (32,940) (148,068) 115,128 (32,940) (148,068) 115,128

Efectivo utilizado en actividades de financiamiento (541,907) (312,629) (229,278) (624,480) (479,132) (145,348)

Efecto por la variación en tipo de cambio en el

efectivo y valores realizables 26,870 19,446 7,424 19,281 14,872 4,409

Cambio neto en efectivo (456,831) (486,076) 29,246 255,213 (633,340) 888,553

Efectivo y valores realizables al inicio del año 1,635,539 2,083,756 (448,217) 923,495 2,231,020 (1,307,525)

Efectivo y valores realizables al final del año 1,178,709 1,597,680 (418,970) 1,178,709 1,597,680 (418,970)

Trimestre

AMERICAS MINING CORPORATION (AMC)

ESTADOS FINANCIEROS CONDENSADOS (US GAAP)

Acumulado 6 meses

RESULTADOS SEGUNDO TRIMESTRE DE 2012 GRUPO MÉXICO

2T12 www.gmexico.com Página 12

(Miles de Dólares)

ESTADO DE RESULTADOS 2T12 2T11 Variación 2012 2011 Variación

Ventas netas 420,300 422,123 (1,823) 840,301 805,556 34,745

Costo de ventas 270,298 287,076 (16,778) 532,977 548,813 (15,836)

Utilidad bruta 150,002 135,047 14,955 307,324 256,743 50,581

Márgen bruto 36% 32% 37% 32%

Gastos de administración 17,600 18,556 (956) 34,038 35,681 (1,643)

EBITDA 143,937 127,922 16,015 286,133 235,617 50,516

Depreciación y amortización 29,607 29,995 (388) 59,542 58,429 1,113

Utilidad de operación 102,795 86,496 16,299 213,744 162,633 51,111

Márgen operativo 24% 20% 25% 20%

Gasto por intereses 7,863 9,033 (1,170) 16,089 16,845 (756)

Ingreso por intereses (13,215) 302 (13,517) (32,217) (8,684) (23,533)

Otros (ingresos) gastos - Neto (9,933) (9,717) (216) (16,184) (15,399) (785)

Utilidades antes de Impuestos 118,080 86,878 31,202 246,056 169,871 76,185

Impuestos 36,259 24,502 11,757 74,649 50,299 24,350

Participación en subsidiaria no consolidada y en

asociada (2,499) (2,650) 151 (3,439) (4,120) 681

Utilidad Neta 84,320 65,026 19,294 174,846 123,692 51,154

Utilidad neta atribuida a participación no

controladora (15,428) (12,427) (3,001) (31,514) (23,558) (7,956)

Utilidad Neta Controladora 68,892 52,599 16,293 143,332 100,134 43,198

BALANCE GENERAL

Efectivo y valores equivalentes 317,807 213,626 104,181 317,807 213,626 104,181

Cuentas por cobrar 180,884 219,971 (39,087) 180,884 219,971 (39,087)

Inventarios 46,049 46,062 (13) 46,049 46,062 (13)

Gastos prepagados y otras cuentas por cobrar 80,693 68,822 11,871 80,693 68,822 11,871

Total Activo Circulante 625,433 548,481 76,952 625,433 548,481 76,952

Propiedades, planta y equipo - Neto 1,677,238 1,770,837 (93,599) 1,677,238 1,770,837 (93,599)

Otros activos a largo plazo 333,865 360,000 (26,135) 333,865 360,000 (26,135)

Total Activo 2,636,536 2,679,318 (42,782) 2,636,536 2,679,318 (42,782)

Pasivo y Capital Contable

Porción circulante de la deuda a largo plazo 61,549 61,715 (166) 61,549 61,715 (166)

Pasivos acumulados 211,575 206,494 5,081 211,575 206,494 5,081

Total Pasivo Circulante 273,124 268,209 4,915 273,124 268,209 4,915

Deuda a largo plazo 425,352 504,580 (79,228) 425,352 504,580 (79,228)

Otros pasivos a largo plazo 57,470 24,693 32,777 57,470 24,693 32,777

Reserva para retiro voluntario y prima Antig. 7,145 7,763 (618) 7,145 7,763 (618)

Total Pasivo 763,091 805,245 (42,154) 763,091 805,245 (42,154)

Capital social 89,290 89,290 - 89,290 89,290 -

Otras cuentas de capital (28,804) 169,122 (197,926) (28,804) 169,122 (197,926)

Resultados acumulados 1,519,236 1,319,139 200,097 1,519,236 1,319,139 200,097

Total capital contable 1,579,722 1,577,551 2,171 1,579,722 1,577,551 2,171

Participación no controladora 293,723 296,522 (2,799) 293,723 296,522 (2,799)

Total Pasivo y Capital Contable 2,636,536 2,679,318 (42,782) 2,636,536 2,679,318 (42,782)

ESTADO DE FLUJO DE EFECTIVO

Utilidad neta 84,320 65,026 19,294 174,846 123,692 51,154

Depreciación y amortización 29,607 29,995 (388) 59,542 58,429 1,113

Impuestos diferidos 15,603 454 15,149 11,601 (5,930) 17,531

Participación en subsidiaria no consolidada y en

asociada (2,499) (2,650) 151 (3,439) (4,120) 681

Otros - Neto 1,735 1,842 (107) (2,586) (443) (2,143)

Cambios en activos y pasivos circulantes 11 (24,478) 24,489 (4,667) (46,564) 41,897

Efectivo generado por la operación 128,777 70,189 58,588 235,297 125,064 110,233

Adiciones a propiedades y equipo (66,105) (147,631) 81,526 (85,415) (174,901) 89,486

Compra de acciones (23,499) (9,784) (13,715) (23,670) (93,746) 70,076

Dividendos cobrados 5,035 4,830 205 5,035 5,064 (29)

Efectivo utilizado en actividades de inversión (84,569) (152,585) 68,016 (104,050) (263,583) 159,533

Financiamiento - 165,982 (165,982) 41,921 165,982 (124,061)

Amortizacion de financiamientos (15,962) (89,687) 73,725 (56,120) (104,123) 48,003

Dividendos recibidos (pagados) - Neto (13,000) (26,000) 13,000 (13,000) (26,000) 13,000

Otros - Neto - 412 (412) - 412 (412)

Efectivo utilizado en actividades de financiamiento (28,962) 50,707 (79,669) (27,199) 36,271 (63,470)

Efecto por la variación en tipo de cambio en el

efectivo y valores realizables 2,419 (60) 2,479 (895) 7,646 (8,541)

Cambio neto en efectivo 17,665 (31,749) 49,414 103,153 (94,602) 197,755

Efectivo y valores realizables al inicio del año 300,142 245,375 54,767 214,654 308,228 (93,574)

Efectivo y valores realizables al final del año 317,807 213,626 104,181 317,807 213,626 104,181

Trimestre

INFRAESTRUCTURA Y TRANSPORTES MEXICO, S.A. DE C.V.

ESTADOS FINANCIEROS CONDENSADOS (US GAAP)

Acumulado 6 meses