Resultados Preliminares 2002 · los hoteles vacacionales de España durante la temporada de verano,...

21

Resultados Preliminares 2002 Resumen Financiero Los Ingresos Totales, EBITDAR y EBITDA han variado un –0.6%, 1% y –3% respectivamente. La resistencia del sector vacacional en España junto a las continuas mejoras en la evolución de los hoteles urbanos en Europa han compensado la débil evolución de Túnez, Latinoamérica y el Caribe, reflejado en un aumento del EBITDAR y en el margen de EBITDAR del 1% y 0.3 puntos respectivamente. El beneficio Neto del Grupo descendió un 79% debido principalmente a diferencias negativas de cambio y provisiones extraordinarias relacionadas con las desafiliaciones de hoteles con pérdidas provenientes de la adquisición de Tryp, provisiones de la inversión en AOL –Avant y autocartera. Si excluimos estos efectos, el beneficio Neto del Grupo habría descendido un 12%. El Cash Flow de las operaciones aumentó un 7%. Operaciones El total de RevPAR acumulado descendió un 4%. Por divisiones, en Europa Vacacional, el RevPAR bajó un 4% debido principalmente a una significante caída en los hoteles de Túnez (Caída del RevPAR del 40.0%). El RevPAR en España Vacacional aumentó un 1%. Ha habido una evolución especialmente buena en los hoteles de la península, en los que el RevPAR aumentó un 4%, compensando la bajada en las islas donde el RevPAR cayó un 2%. El RevPAR en la división Europa Urbano disminuyó un 2% (comparado con el –7% de los primeros 9 meses), debido a las continuas mejoras en la evolución del último trimestre. El aumento del cuarto trimestre se explica parcialmente por el continuado buen funcionamiento del Meliá White House (Londres) y la tendencia positiva en Madrid, donde la Compañía ha recogido un aumento del 15% en RevPAR en el cuarto trimestre. En la división América el RevPAR bajó un 15%. La mala evolución del Gran Meliá Caracas debido a la inestabilidad política en Venezuela (15% de las habitaciones en propiedad de la división), produjo un descenso del 32% en RevPAR en 2002, y ha compensado negativamente la continua evolución positiva de la República Dominicana con un crecimiento en RevPAR del 12%. En México, el estancamiento en Cancún en 2002 para todas las hoteleras ha afectado negativamente la evolución de la división. Sin embargo, los esfuerzos en ventas realizados en 2002 en el mercados doméstico y especialmente en el norteamericano están dando resultado en México y en la República Dominicana en el primer trimestre de 2003 y esperamos un desarrollo positivo a lo largo del año. Evolución de Sol Meliá A 31 de diciembre 2000 (*) 2001 2002 Bº Neto (M. Euros) 113 59 4 BPA 0.63 0.32 0.02 CFPA 1.1 0.9 0.95 Evolución de la Acción. 2 Enero 2003 a 25 Feb. 2003 Volumen Medio Diario (€) 1.13 Mn Mayor Cotización, 17 Enero (€) € 4.28 Menor Cotización, 21 Feb.(€) € 3.21 Capitalización Bursátil. 25 Feb.(€ ) 594.9 Mn Principales Variables. Logros Recientes Sol Meliá ha alcanzado los objetivos de su “Programa de Reducción de Costes”, con una reducción total de costes de €31.7 Mn. debido a las mejoras en procesos internos. Al mismo tiempo, hemos aumentado ligeramente la calidad de nuestros servicios y productos según los cuestionarios de satisfacción de clientes. Respecto al proceso de desafiliación en Túnez, además de la desafiliación de 2 hoteles en alquiler en el tercer trimestre, Sol Meliá dejó de operar el Sol Golf Residence y el Meliá Marco Polo en Enero de 2003 y adicionalmente dos hoteles en alquiler pasarán a contrato en gestión. La compañía Tunecina “Tryp Mediterranée” sera disuelta. Esto reducirá por lo tanto el riesgo en la zona. Tras este proceso, Sol Meliá tendrá 3 hoteles en alquiler en Túnez, de los cuales se ha acordado una reducción del alquiler en los hoteles del 25% y 10%. Este proceso ha representado un coste total de €6 Mn. en 2002 y un ahorro anual neto de alrededor €4 Mn sobre una base anual. Con respecto a la gestión de activos, la Compañía recientemente se ha desprendido de dos terrenos en España y México por valor de € 11.4 Mn con una plusvalía total asociada de € 1.2 Mn. Perspectivas La actual inestabilidad geopolítica hace difícil hacer pronósticos para este año. La incertidumbre respecto al conflicto del Golfo y el futuro desarrollo de las economías europeas explica la baja visibilidad y el fuerte incremento de reservas a última hora. Sol Meliá afronta el 2003 con un producto reformado, marca y consistencia del servicio a la vez que un controlado margen y estructura de costes. Esperamos una contribución positiva de la eliminación de algunos hoteles con pérdidas provenientes de la adquisición de Tryp, el reposicionamiento de algunos hoteles clave y las nuevas incorporaciones bajo contratos de alquiler, además de las nuevas incorporaciones que siguen adelante. En el Caribe hispano parlante se espera que continúe mejorando bajo las tendencias mostradas a principios de 2003. De nuestros hoteles vacacionales en España se espera que demuestren una vez más su resistencia a las condiciones adversas del mercado. . SOL MELIA Gremio Toneleros, 24 07009-Palma de Majorca Tel: (34-71) 22-45-43 . Fax: (34-71) 22-44-98 E-mail: [email protected] [email protected] [email protected] (Millones de Euros) Dic - 02 Dic- 01 % REVPAR (Euros) 45,4 47,0 -4% REVPAR LIKE-FOR-LIKE (Euros) 45,5 46,3 -2% INGRESOS 1010 1016 -0,6% EBITDAR 301 299 1% Margen EBITDAR 30% 29% 0,3% EBITDA 233 241 -3% Bº NETO (antes minoritarios) 14 65 -79% Bº Atribuible a la compañía 4 59 -93% Fondos de las operaciones 175 164 7%

Transcript of Resultados Preliminares 2002 · los hoteles vacacionales de España durante la temporada de verano,...

Resultados Preliminares 2002

Resumen Financiero Los Ingresos Totales, EBITDAR y EBITDA han variado un –0.6%, 1% y –3% respectivamente. La resistencia del sector vacacional en España junto a las continuas mejoras en la evolución de los hoteles urbanos en Europa han compensado la débil evolución de Túnez, Latinoamérica y el Caribe, reflejado en un aumento del EBITDAR y en el margen de EBITDAR del 1% y 0.3 puntos respectivamente. El beneficio Neto del Grupo descendió un 79% debido principalmente a diferencias negativas de cambio y provisiones extraordinarias relacionadas con las desafiliaciones de hoteles con pérdidas provenientes de la adquisición de Tryp, provisiones de la inversión en AOL –Avant y autocartera. Si excluimos estos efectos, el beneficio Neto del Grupo habría descendido un 12%. El Cash Flow de las operaciones aumentó un 7%. Operaciones El total de RevPAR acumulado descendió un 4%. Por divisiones, en Europa Vacacional,

el RevPAR bajó un 4% debido principalmente a una significante caída en los hoteles de

Túnez (Caída del RevPAR del 40.0%). El RevPAR en España Vacacional aumentó un

1%. Ha habido una evolución especialmente buena en los hoteles de la península, en los

que el RevPAR aumentó un 4%, compensando la bajada en las islas donde el RevPAR

cayó un 2%. El RevPAR en la división Europa Urbano disminuyó un 2% (comparado

con el –7% de los primeros 9 meses), debido a las continuas mejoras en la evolución del

último trimestre. El aumento del cuarto trimestre se explica parcialmente por el

continuado buen funcionamiento del Meliá White House (Londres) y la tendencia

positiva en Madrid, donde la Compañía ha recogido un aumento del 15% en RevPAR en

el cuarto trimestre.

En la división América el RevPAR bajó un 15%. La mala evolución del Gran Meliá

Caracas debido a la inestabilidad política en Venezuela (15% de las habitaciones en

propiedad de la división), produjo un descenso del 32% en RevPAR en 2002, y ha

compensado negativamente la continua evolución positiva de la República Dominicana

con un crecimiento en RevPAR del 12%. En México, el estancamiento en Cancún en

2002 para todas las hoteleras ha afectado negativamente la evolución de la división. Sin

embargo, los esfuerzos en ventas realizados en 2002 en el mercados doméstico y

especialmente en el norteamericano están dando resultado en México y en la República

Dominicana en el primer trimestre de 2003 y esperamos un desarrollo positivo a lo largo

del año.

Evolución de Sol Meliá A 31 de diciembre 2000 (*) 2001 2002 Bº Neto (M. Euros) 113 59 4 BPA 0.63 0.32 0.02 CFPA 1.1 0.9 0.95

Evolución de la Acción. 2 Enero 2003 a 25 Feb. 2003 Volumen Medio Diario (€) 1.13 Mn Mayor Cotización, 17 Enero (€) € 4.28 Menor Cotización, 21 Feb.(€) € 3.21 Capitalización Bursátil. 25 Feb.(€ ) 594.9 Mn

Principales Variables. Logros Recientes

Sol Meliá ha alcanzado los objetivos de su “Programa de Reducción de Costes”, con una

reducción total de costes de €31.7 Mn. debido a las mejoras en procesos internos. Al

mismo tiempo, hemos aumentado ligeramente la calidad de nuestros servicios y

productos según los cuestionarios de satisfacción de clientes. Respecto al proceso de

desafiliación en Túnez, además de la desafiliación de 2 hoteles en alquiler en el tercer

trimestre, Sol Meliá dejó de operar el Sol Golf Residence y el Meliá Marco Polo en

Enero de 2003 y adicionalmente dos hoteles en alquiler pasarán a contrato en gestión. La

compañía Tunecina “Tryp Mediterranée” sera disuelta. Esto reducirá por lo tanto el

riesgo en la zona. Tras este proceso, Sol Meliá tendrá 3 hoteles en alquiler en Túnez, de

los cuales se ha acordado una reducción del alquiler en los hoteles del 25% y 10%. Este

proceso ha representado un coste total de €6 Mn. en 2002 y un ahorro anual neto de

alrededor €4 Mn sobre una base anual. Con respecto a la gestión de activos, la

Compañía recientemente se ha desprendido de dos terrenos en España y México por

valor de € 11.4 Mn con una plusvalía total asociada de € 1.2 Mn.

Perspectivas La actual inestabilidad geopolítica hace difícil hacer pronósticos para este año. La

incertidumbre respecto al conflicto del Golfo y el futuro desarrollo de las economías

europeas explica la baja visibilidad y el fuerte incremento de reservas a última hora. Sol

Meliá afronta el 2003 con un producto reformado, marca y consistencia del servicio a la

vez que un controlado margen y estructura de costes. Esperamos una contribución

positiva de la eliminación de algunos hoteles con pérdidas provenientes de la adquisición

de Tryp, el reposicionamiento de algunos hoteles clave y las nuevas incorporaciones

bajo contratos de alquiler, además de las nuevas incorporaciones que siguen adelante. En

el Caribe hispano parlante se espera que continúe mejorando bajo las tendencias

mostradas a principios de 2003. De nuestros hoteles vacacionales en España se espera

que demuestren una vez más su resistencia a las condiciones adversas del mercado.

.

SOL MELIA Gremio Toneleros, 24

07009-Palma de Majorca Tel: (34-71) 22-45-43 . Fax: (34-71) 22-44-98

E-mail: [email protected] [email protected]

(Millones de Euros) Dic - 02 Dic- 01 %

REVPAR (Euros) 45,4 47,0 -4%

REVPAR LIKE-FOR-LIKE (Euros) 45,5 46,3 -2%

INGRESOS 1010 1016 -0,6%

EBITDAR 301 299 1%

Margen EBITDAR 30% 29% 0,3%

EBITDA 233 241 -3%

Bº NETO (antes minoritarios) 14 65 -79%

Bº Atribuible a la compañía 4 59 -93%

Fondos de las operaciones 175 164 7%

INDICE Página

1. Carta del Director General de Comunicación

1

1. Información de las Operaciones 5

2. Cuenta de Pérdidas y Ganancias Consolidada

9

3. Balance de Situación Consolidado

11

4. Expansión 15

1

1. Carta del Director General de Comunicación y Relaciones Institucionales

Querido amigo,

En vista de las incertidumbres y las difíciles condiciones de mercado en 2002, Sol Meliá ha obtenido un resultado satisfactorio. La agitación en Latinoamérica y el descenso en las islas españolas , junto a los ataques terroristas en Túnez y Bali han tenido un impacto negativo del 51% de nuestro EBITDA consolidado. La recesión de la economía mundial y especialmente en nuestros mercados emisores, i.e. Alemania y los EEUU, han dañado también la evolución de la compañía.

Incluso en este duro entorno, la Compañía ha sido capaz de superar a la mayoría de sus competidoras a nivel operacional. Nos gustaría explicar los efectos mencionados arriba y la resistencia de Sol Meliá a condiciones adversas del mercado y las medidas proactivas que nos han permitido prácticamente repetir nuestra evolución operativa.

La continua evolución positiva de nuestros hoteles urbanos en Europa y la resistencia de los hoteles vacacionales de España durante la temporada de verano, explican fundamentalmente la recuperación durante la segunda mitad de 2002. La compañía ha mejorado su evolución en términos de trimestres, especialmente en los mercados mencionados arriba. EBITDA y EBITDAR crecieron durante la segunda mitad de 2002 en un 22% y un 20% respectivamente.

Por otra parte, nuestro beneficio neto se ha visto dañado por el coste del proceso de desafiliación de algunos hoteles incorporados en la adquisición de Tryp, desafiliaciones en Túnez, provisiones por la joint-venture con AOL y las provisiones de autocartera en relación a las pérdidas extraordinarias y las diferencias negativas de cambio derivadas de las devaluación de las monedas latinoamericanas en el lado de pérdidas financieras. Excluyendo estos efectos, el beneficio neto habría caído un 12% hasta los €53.3 Mn.

En 2002, la Compañía se centró en a) estandarización de producto y marca, b) fortalecimiento de nuestros canales de distribución, c) desafiliación de los hoteles con pérdidas e inconsistentes con la marca y la incorporación de hoteles con mayor calidad, d) los € 30 Mn del Programa de reducción de costes, y e) fortalecimiento financiero de nuestro balance.

Hemos llevado a cabo una estrategia de fortalecimiento de marca tras un previo análisis de estándares de producto y servicio basados en referencias internas y externas junto a las recomendaciones de “best practie” de Infratest (Firma líder en consultoría de marcas). Hemos identificado los atributos positivos percibidos y los esperados de cada una de nuestras cuatro marcas (Meliá, Tryp, Sol y Paradisus) y los rasgos diferenciadores entre ellas.

Según la revista Actualidad Económica, “Sol Meliá” es la marca líder en la industria del Turismo en España y la 12ª marca española más conocida en el país.

Hemos reorganizado nuestro equipo de ventas, reforzando las Oficinas Internacionales de Ventas en los mercados emisores. Tenemos 24 comerciales en el equipo de ventas europeo centrados principalmente en Reino Unido, Francia, Italia y Alemania. Aparte otros 110 se centran en España. En América tenemos 55 comerciales centrados en las mayores ciudades Estadounidenses. El total de la fuerza de ventas se ha incrementado un 19%.

Sol Meliá ha firmado contratos internacionales de ventas con las grandes agencias de viajes mundiales, i.e. Carlson Wagonlit, American Express, etc. En 2002, hemos aumentado también la venta directa de nuestros hoteles a través de nuestros propios

2

programas i.e. Escapadas, Puentes y Fines de Semana y Tarifa Plana a través de Internet, entre otros, en un 24%.

La Compañía continua teniendo excelentes relaciones con los principales turoperadores. Esto nos ha permitido mejorar en el mercado vacacional español, habiendo reducido marginalmente la ocupación, pero mejorando la tasa media.

Este año la península ha tenido una particular fuerte evolución, que compensa la bajada en los mercados arriba mencionados. Nuestra considerable diversificación en cuanto a la comercialización y el reconocimiento de marca en el mercado español está detrás del aumento en ventas con los principales touroperadores españoles, que se han llegado a ser cada vez más importantes para la Compañía: Iberojet (+44%), TravelPlan (+42%), El Corte Inglés -Tour Mundial (+35%) etc.

Nuestra estrategia de venta centralizada ha sido reforzada. Hemos desarrollado nuestra tecnología de distribución para conseguir un sistema de distribución multicanal. Tenemos un nuevo sistema de reservas desarrollado bajo la tecnología Sirius, una nueva página web, una central de base de datos basada en la plataforma Siebel y una nueva estrategia para la Customer Relationship Management (CRM) centrado en Automatización de Ventas, y mejoras en la gestión de los contratos con el cliente, seguimiento del líder y previsiones de ventas.

Esto nos ha permitido aumentar nuestras ventas individuales y a grupos a través de nuestro sistema Central de Reservas SolRes un 15% y un 52% respectivamente.

Las desafiliaciones en 2002 se llevaron a cabo en regiones no estratégicas o con problemas y en hoteles no consistentes con la marca. Se han dejado 7 hoteles en alquiler – todos provenientes de la adquisición de Tryp: 4 en España, 2 en Túnez y 1 en Portugal – y otros 18 hoteles bajo contratos de gestión (11) o franquicia (7) de la cartera de hoteles. Además se han reducido los compromisos de alquileres en cuatro de nuestros hoteles en Alemania un 20%, lo que es igual a unos ahorros de € 2.5 millones para los próximos cinco años. Estas desafiliaciones han reducido nuestro riesgo de exposición a determinados destinos como Túnez y han mejorado la calidad y consistencia de marca de nuestra cartera.

Respecto al proceso de desafiliación en Túnez, aparte de la desafiliación de dos hoteles en alquiler en el tercer trimestre, Sol Meliá ha cesado las operaciones en el Sol Golf Residence y Meliá Marco Polo en Enero 2003 y dos hoteles más en alquiler, el Sol Phebus y el Sol Palm Garden pasarán a ser hoteles en gestión en 2003. La compañía tunecina “Tryp Mediterranée” será disuelta. Esto reducirá el riesgo de la zona. Tras este proceso, Sol Meliá tendrá tres hoteles en alquiler en Túnez, en los que se han acordado reducciones de la renta de un 25% en dos de ellos y del 10% en el otro. Este proceso ha representado un coste total de € 6 Mn en 2002 y un ahorro neto de alrededor de € 4 Mn anuales.

La compañía croata Jadran-Turist Rovinj d.d. unilateralmente terminó el contrato de gestión con Sol Meliá en Enero 2003. La corporación de tabaco croata, que hace un año adquirió la compañía que posee 4 hoteles con marca (970 habitaciones), 3 campings y otros tres hoteles sin marca que representan 5.116 habitaciones en el área de Rovinj, está buscando entrar en el negocio. Estos hoteles representaron unos ingresos de € 1.7 millones en ingresos por gestión en 2002. Sol Meliá espera una resolución favorable de la Corte Arbitraria en la Cámara Internacional de Comercio y la correspondiente indemnización que se especificó en el contrato que podría alcanzar los € 35 Mn. Sol Meliá sigue dirigiendo 10 hoteles y 4.112 habitaciones en el país.

Durante el transcurso de 2002, hemos incorporado 22 establecimientos: 8 acuerdos de alquiler, 13 contratos de gestión y un hotel en franquicia, todos los cuales son nuevas propiedades que representan 5.012 habitaciones. Teniendo en cuenta el proceso de

3

desafiliación y las nuevas incorporaciones de una mayor calidad, los gastos en rentas representarán alrededor de € 67 Mn. en 2003.

Con respecto a nuestro programa de reducción de Costes, la Compañía ha alcanzado los € 31,7 millones en ahorro. Un 44% del total del ahorro ha sido generado por la racionalización de las funciones del personal y horas de trabajo tanto en el hotel como en a nivel corporativo. Los ahorros en costes en alimentos y bebidas, que representa un 24% del total, el ahorro se ha alcanzado a través de una adaptación más rigurosa de los servicios de alimentación y bebidas a los estándares de marca y la promoción de productos con un mayor margen de beneficios. El programa de gestión de compras SAP ha mejorado la compra centralizada de productos de animación, servicios, jardinería, decoración, energía, limpieza y material de oficina. Esto, entre otras cosas, explica un 32% del total de ahorro, incluido en la partida de Otros Gastos.

También nos gustaría resaltar que la combinación de medidas de reducción de costes no ha tenido ningún efecto negativo en los resultados vistos por Sol Meliá en los cuestionarios de satisfacción del cliente. En 2002, las puntuaciones para ambos aspectos, físicos y servicio, mostraron una mejora para todas las marcas. Según nuestros clientes, la calidad de nuestro producto y servicio ha aumentado 8 puntos en una escala de 15 en los últimos 3 años. En 2002, Sol Meliá recibió 30 premios de diferentes tour operadores europeos, 10 más que en 2001.

Actualmente disfrutamos de una calificación crediticia de BBB y BBB- según Fitch IBCA y Standard and Poor’s respectivamente. La compañía está cómoda respecto a la situación financiera futura. La generación de flujos de caja y la calidad de nuestros activos, de los cuales sólo un 15% están hipotecados - esto significa que Sol Meliá tiene todavía una capacidad financiera de € 1,6 Mn. – lo que nos coloca en buena situación.

Sol Meliá está afrontando 2003 con un producto reformado, mejor distribución, marca y consistencia en el servicio, desafiliación de alquileres con pérdidas a la vez que controlados márgenes y estructura de costes.

Sol Meliá continuará sus esfuerzos para conseguir a) consolidación interna y consistencia de marca, b) fortalecimiento de la estrategia de distribución y c) la rotación de sus activos.

En términos de consistencia de marca, Sol Meliá fortalecerá los atributos positivos y los rasgos diferenciadores entre sus marcas según la comparación con la competencia interna y externa llevada a cabo en 2002. El proceso continuará para generar cierta reducción de costes mientras se implementan estándares de marca y márgenes. Según el estudio de Infratest, la actitud amigable y cuidadosa con nuestro personal ha sido evaluada como uno de nuestros activos mejor percibidos.

En 2003 seguiremos para alcanzar una mejora en la calidad de nuestros hoteles.

Sol Meliá fortalecerá también su estrategia centralizada de distribución, con especial atención en internet, buscando a) distribución global, b) desintermediación, c) ahorro en costes en el proceso de reservas, d) servicio personalizado basado en mayor información al consumidor y e) mejora del cross-selling.

En 2003 la compañía está mejor preparada en términos de distribución, incluyendo un mayor grado de ventas centralizadas, centrada en ventas directas y un mejorado negocio con los tour operadores españoles y agencias de viajes, que han mostrado un aumento significativo en los últimos años.

Respecto a la distribución por Internet, la Compañía ha firmado acuerdos con los principales distribuidores como Travelocity, Expedia y lastminute, entre otros. Además, la web solmelia.com – actualmente disponible en Inglés, Alemán y Español – se centrará en mejorar las ventas directas y atención personalizada a los visitantes de la web, mientras se busca convertir en un importante canal de ventas para la compañía a la vez

4

que herramienta fundamental para mejorar el conocimiento de marca. Un 12% de nuestras ventas centralizadas se espera que sean vendidas a través de Internet en 2003.

Con respecto a la gestión de activos, la Compañía se ha desprendido recientemente de 2 terrenos; en España y México por valor de € 11.4 millones, con una plusvalía total de € 1.2 millones. Esperamos otros € 30 - € 40Mn de la venta de activos en términos anuales hasta 2005.

Sol Meliá busca gestionar más activamente su cartera de activos tan pronto como se haya reducido la incertidumbre, consistente en 85 establecimientos en propiedad que representan un Valor Total de Activos de € 2.7 Billones (€ 2.1 Mn de valor contable) incluido en un Valor Total de Empresa de € 3.3 Billones según la valoración hecha por American Appraisal en diciembre de 2001 que también incluye contratos de alquiler, gestión y franquicia.

Saludos cordiales,

Jaime Puig de la Bellacasa Dir. Gral. Comunicación y Relaciones Institucionales

5

2. Información de las Operaciones

2.1. HOTELES EN PROPIEDAD

El RevPAR en los hoteles en propiedad – incluidos los hoteles en propiedad y alquiler – ha bajado un 3,6%, en parte debido al efecto de 7 nuevas incorporaciones en el segmento urbano bajo la marca Tryp. Excluyendo estas nuevas incorporaciones, el total de RevPAR habría bajado un 1,8%.

Respecto a la división Europa Vacacional, la caída del 4,3% en RevPAR se explica principalmente por la evolución de Túnez en 2002 (descenso del 40% en RevPAR), junto con el resto del Norte de África y Oriente Medio como destino turístico. Por otro lado, los hoteles vacacionales en España han reportado un incremento del 1% en RevPAR acumulado lo que es un mérito en vistas de las dificultades sufridas en la industria del turismo en España en 2002: caída del 17% en el número de turistas alemanes, mayores descuentos en precios de los competidores, así como la imposición de la Ecotasa y una controvertida política turística del Gobierno de las Islas Baleares. Sin embargo, España ha consolidado su puesto como 2º destino turístico del mundo. Sol Meliá es la compañía hotelera líder en España en los segmentos urbano y vacacional. Por regiones, las islas españolas se han visto muy afectadas por los impactos negativos mencionados anteriormente, con un descenso del 2% en RevPAR. La península, con una subida del 4% en RevPAR, ha compensado la mala evolución de las islas. Nuestro fuerte reconocimiento de marca y liderazgo en España nos han ayudado a aumentar el número de clientes proveniente del Sureste Europeo que supone gran parte del aumento.

En relación con la división Europa Urbano, la bajada del 1,7% en RevPAR se explica básicamente por las nuevas incorporaciones bajo la marca Tryp (Alcalá 611 y Atocha en Madrid, Jerez, Barcelona Aeropuerto, Las Matas, Recoletos, y Verona). Excluyendo este efecto, el RevPAR en la división habría bajado un 0,7%. En las ciudades españolas, el RevPAR de los hoteles comparables bajó un 0,8%. El total de ingresos de los hoteles comparables ha aumentado un 0,4% gracias a las ventas de Alimentos y Bebidas, especialmente en Madrid, Barcelona y Sevilla, debido al aumento de Congresos y Convenciones y a nuestra posición de liderazgo en dichas ciudades.

La Compañía ha visto un desarrollo positivo en el negocio hotelero urbano a lo largo del año 2002. Madrid continúa mejorando su RevPAR en cada trimestre, Q1: -7,8%, Q2: -4,1%, Q3: +3,7%, Q4: +15,3% junto al resto de ciudades españolas desde el último trimestre, Q1: +4,5%, Q2: -8,4%, Q3: -3,3%, Q4: +11,1% (Q1 se vio positivamente afectado por la transferencia de Congresos y Convenciones canceladas en 4Q01 después del 11-S, especialmente en Sevilla). En el caso específico de Madrid, la masa crítica creada tras la consolidación de Tryp y la incorporación de estos hoteles a nuestro Sistema Central de Reservas y a los programas de Ventas y Marketing está detrás de los aumentos de RevPAR en 2002. El RevPAR acumulado creció en Madrid un 0,6%, comparado con el descenso del 0,7% del mercado. La compañía cree que la promoción de Madrid como un destino de ocio continuará teniendo un impacto positivo más adelante.

En Europa, excluyendo España, la Compañía ha reportado un 24% de incremento en ingresos derivado de la finalización del proceso de reforma y de la maduración de las nuevas adquisiciones.

El Meliá White House (Londres) reportó un RevPAR acumulado del 26% en 2002 debido al cambio de segmento por el cual el hotel está reduciendo su dependencia del segmento vacacional a favor de los clientes de negocios. Esto también tendrá un efecto positivo más adelante.

Respecto a la división América, el RevPAR decreció un 15,4%, afectado negativamente por la mala evolución del Gran Meliá Caracas debido a la inestabilidad en Venezuela,

6

reflejada en una bajada del RevPAR del 32,4% en 2002. La República Dominicana (33% de las habitaciones en propiedad de la división) evolucionó bastante bien durante el año, tal y como refleja el aumento del 12,1% de RevPAR acumulado, gracias a la calidad del producto y la creciente importancia del destino, reflejado en un aumento del número de vuelos desde EEUU (especialmente Nueva York y Miami) a Punta Cana, donde Sol Meliá posee 1500 habitaciones. El Caribe hispano parlante ha ganado cuota de mercado sobre ambas zonas, la francesa e inglesa gracias a un mejor “value for money”. México y especialmente el área de Cancún y Cozumel, siguen estancados, directamente relacionados a la menor afluencia de vuelos del mercado de EEUU y de Convenciones. Sin embargo, durante las primeras semanas de 2003, las áreas vacacionales de México se están recuperando satisfactoriamente en concordancia con nuestras expectativas y reportando aumentos significativos en comparación con el mismo periodo del año pasado.

Tabla 1: Estadística de los hoteles 02/01 (RevPar y A.D.R. en Euros)

Hoteles en Propiedad y Alquiler Dic-02/01 % Ocupación RevPar A.D.R.

EUROPEA VACACIONAL 2002 71,3% 35,1 49,3

%o/2001 -6,5% -4,3% 2,4% 2001 76,3% 36,7 48,1

EUROPEAN URBANO 2002 63,4% 55,2 87,1

%o/2001 -1,0% -1,7% -0,7% 2001 64,1% 56,2 87,7

AMERICA 2002 61,9% 45,3 73,2

%o/2001 -2,5% -15,4% -13,2% 2001 63,5% 53,6 84,4

TOTAL 2002 66,5% 45,4 68,2 %o/2001 -4,2% -3,6% 0,7% 2001 69,5% 47,0 67,7

Véase adjunto un desglose de los componentes del crecimiento en los ingresos por habitación a nivel de hotel para propiedad y alquiler. Los incrementos en habitaciones disponibles en la división Europa urbano se explican por nuestros hoteles en Italia (Meliá Milano, 288 y Tryp Verona, 203 habitaciones) y España (Tryp Alcalá 611, Tryp Atocha y Tryp Las Matas en Madrid, Tryp Jerez, Tryp Barcelona-Aeropuerto, y Tryp Recoletos y Meliá Trujillo). El descenso en habitaciones disponibles en la división Europa Vacacional se explica por la baja de la cartera del hotel Sol Tropical en Mallorca y la menor duración de la temporada en algunos de nuestros hoteles vacacionales en las islas Baleares (aperturas tardías y cierres anticipados).

Tabla 2: Desglose del total de ingresos por habitaciones en propiedad /alquiler 02/01

% Crecimiento Dic 02/01 EUROPA

VACACIÓN.

EUROPA

URBANO

AMÉRICA TOTAL

RevPar -4,3% -1,7% -15,4% -3,6%

Hab. disponibles -2,8% 9,4% 4,9% 3,3%

Ingresos por habitación -7,0% 7,6% -11,2% -0,4%

En la división Europa Vacacional, el desglose de ingresos por habitaciones entre España y Túnez es como sigue: España(-2,5%), Túnez (-45,4%). En la división Europa Urbana

7

la compañía ha reportado un crecimiento positivo en cada trimestre (Q1: +7,3%, Q2: 12,9%, Q3: +9,2%, Q4: +1%).

El único incremento en ingresos ha tenido lugar en la división Europa Urbano debido a la incorporación de nuevas habitaciones disponibles.

Tabla 3: Desglose ingresos por hotel 02/01 para hoteles en propiedad /alquiler

Dec-02/01 E.VACAC E.URB AMERICA TOTAL

(million Euro) 02 %o/01 01 02 %o/01 01 02 %o/01 01 02 %o/01 01

HABITACIONES 181 -7% 194 295 8% 274 74 -11% 83 550 0% 552

AyB 115 1% 114 103 9% 94 76 -7% 82 294 1% 290

OTROS INGRESOS 13 -21% 16 23 4% 23 19 -7% 21 56 -7% 60

TOTAL INGRESOS 309 -5% 325 421 8% 391 169 -9% 186 899 0% 902

La partida “Otros Ingresos” en la división Europa Vacacional se explica por la bajada en tipo de cambio de moneda extranjera y una caída en ventas de nuestros supermercados debido a una bajada en las tasas de ocupación en las islas españolas.

8

2.2. HOTELES EN GESTIÓN

Los fees de gestión han aumentado un 0,9% a pesar de la caída registrada en nuestro último informe de resultados. Sol Meliá ha sido testigo de un incremento en los fees de gestión del 59.7% en el cuarto trimestre gracias a la positiva evolución de las divisiones Europa Urbano y América en base a hoteles comparables y las nuevas incorporaciones.

En la división Europa Vacacional, el total de fees ha aumentado un 5.2%. Esto se explica por la satisfactoria evolución de nuestros hoteles vacacionales en Croacia (+8%) y nuestras últimas incorporaciones: Gran Meliá Volcán Lanzarote (255 habitaciones), Meliá Benidorm (526 habitaciones), Sol Suncrest (457 habitaciones) y Meliá Poltu Quatu (140 habitaciones).

Respecto a la división Europa Urbana, los fees han aumentado un 9,0%. La buena evolución de la península y la incorporación de tres nuevos contratos de gestión han tenido un impacto positivo los resultado de la división.

En Latinoamérica y el Caribe, a pesar del 9,3% de disminución en fees, estamos observando una recuperación lenta pero constante. Este descenso se explica por la negativa situación económica y la inestabilidad política en los mercados emisores locales, que ha dañado la evolución de nuestros hoteles, especialmente en Brasil, donde las fees han caído un 30,6% también debido a la depreciación del Real. La bajada de Brasil explica la caída en fees incentivos debido al hecho de que en algunos hoteles el total de fees es por incentivos, como en el caso del Gran Meliá Sao Paulo. La desaceleración económica de EEUU y lo reacios que se muestran los turistas estadounidenses a realizar viajes de larga distancia ha afectado severamente esta división, especialmente en México y Cuba. También 2002 ha sido un año difícil en Cuba debido al descenso en el número de turistas, los fees en esta división han aumentado un 2,5%, mostrando una tendencia positiva que continúa en 2003. En Cuba, hemos alcanzado los fees en incentivos en contratos en los cuales no obtuvimos fees en algunos hoteles. Este efecto está detrás del aumento en esta partida en 2002

En Asia, la tendencia negativa ha continuado en el cuarto trimestre y los fees han bajado un 15,7%. Como anticipamos, el ataque terrorista en Bali ha tenido un tremendo impacto en la zona.

9

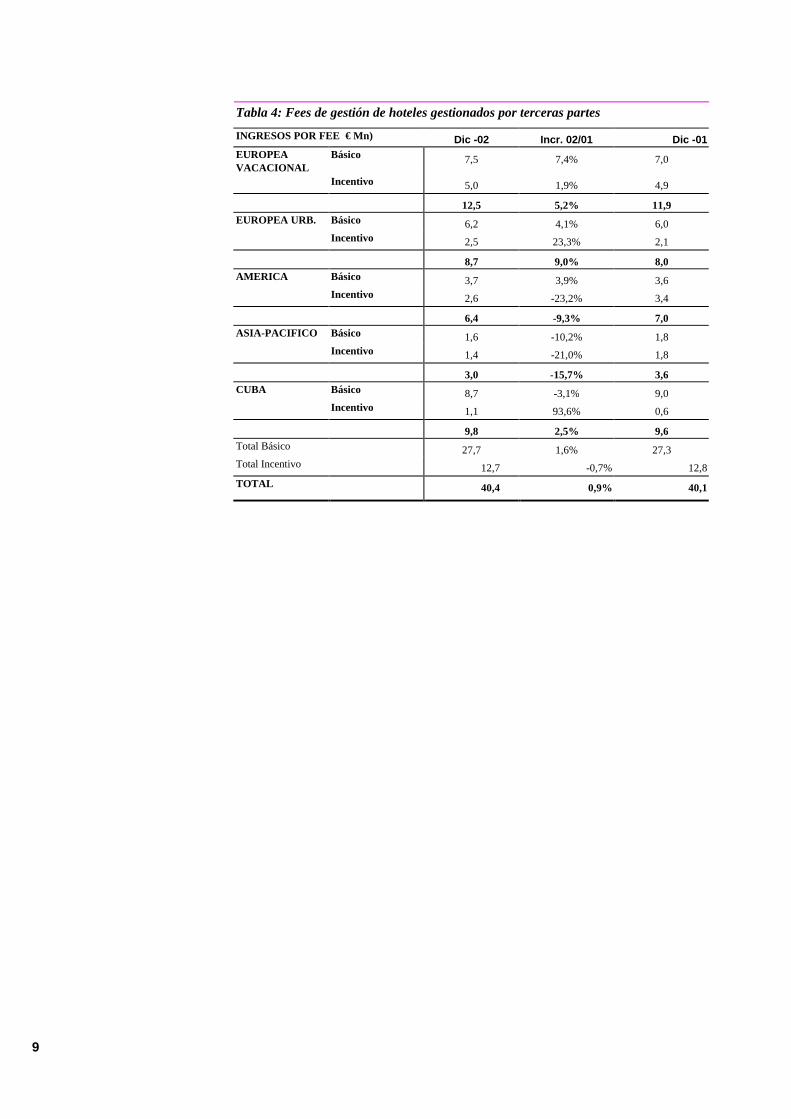

Tabla 4: Fees de gestión de hoteles gestionados por terceras partes

INGRESOS POR FEE € Mn) Dic -02 Incr. 02/01 Dic -01 EUROPEA VACACIONAL

Básico 7,5 7,4% 7,0

Incentivo 5,0 1,9% 4,9 12,5 5,2% 11,9 EUROPEA URB. Básico 6,2 4,1% 6,0 Incentivo 2,5 23,3% 2,1 8,7 9,0% 8,0 AMERICA Básico 3,7 3,9% 3,6 Incentivo 2,6 -23,2% 3,4 6,4 -9,3% 7,0 ASIA-PACIFICO Básico 1,6 -10,2% 1,8 Incentivo 1,4 -21,0% 1,8 3,0 -15,7% 3,6 CUBA Básico 8,7 -3,1% 9,0 Incentivo 1,1 93,6% 0,6 9,8 2,5% 9,6 Total Básico 27,7 1,6% 27,3 Total Incentivo 12,7 -0,7% 12,8 TOTAL 40,4 0,9% 40,1

10

2. Cuenta de Resultados

n Ingresos

El total de ingresos ha descendido ligeramente un 0,6% debido al mantenimiento de los ingresos por hotel y fees de gestión al mismo nivel que el año pasado, i.e. –0,3% y +0,9% respectivamente. La partida de Otros ingresos ha bajado un 4,4% e incluye Casinos, Time Sharing y servicios técnicos relacionados con los hoteles en gestión. El negocio del Time-Sharing es un área donde la compañía quiere centrarse en el futuro.

n Gastos Operativos

El total de Gastos Operativos ha aumentado un 0,3% explicado por los nuevos hoteles incorporados a la cartera del grupo y un aumento en el gasto en rentas de algunos hoteles Tryp derivados de la fusión entre Sol Meliá, S.A. y Tryp S.A. por la que, según la Ley Española de Alquiler de Edificios, los dueños de los hoteles tienen derecho a dichos ingresos. Excluyendo estos dos efectos, el total de Gastos Operativos habría caído un 0,4%.

Los Gastos de Personal bajaron un 0,4%, bajando un 2,1% en comparación con diciembre de 2001 en base comparativa tras una racionalización de tareas y horas de trabajo a nivel tanto corporativo como hotelero.

A diciembre, la compañía ha materializado ahorros en costes estimados en € 31,7 millones, de los cuales 51% han sido generados en hoteles Europeos, 37% en hoteles de Latinoamérica y el Caribe y 12% se ha ahorrado en el Corporativo.

n EBITDA/R

El total de EBITDAR – EBITDA excluyendo alquileres – ha aumentado un 0,5% mientras que el EBITDA consolidado ha descendido un 3,4% explicado por el aumento de los Gastos en alquileres debido a las nuevas incorporaciones. Las nuevas incorporaciones todavía no han aumentado nuestro EBITDA02; sin embargo tendrán un impacto positivo en 2003. La recuperación en términos trimestrales se explica por la resistencia de los hoteles vacacionales de España durante el transcurso de 2002, especialmente el tercer trimestre, y la continua positiva evolución del segmento de negocios Europeo.

n Benéfico Neto

Los gastos en intereses netos se han reducido en € 11,1 millones debido a la bajada de los tipos de interés, la cobertura positiva de los tipos de interés fijos y los esfuerzos hechos por la compañía en reducir deuda durante el transcurso del año. Dichos esfuerzos continuarán en 2003.

El total de depreciación y amortizaciones aumentó en € 11,4 millones, debido principalmente a la reducción del periodo de amortización de licencias de software de 10 a 6 años.

El beneficio neto del grupo ha disminuido un 78,7% debido al significativo aumento de las negativas tasas de cambio generadas en Latinoamérica (€ -19,8 Mn, en 02 vs. € 0,6 en 01) y el aumento de pérdidas extraordinarias por valor de € 28,4 millones. Las pérdidas extraordinarias se explican por las provisiones del 6,2% de la participación en AOL-Avant, la provisión de acciones de autocartera y la provisión por la desafiliación de hoteles Tryp y en Túnez. Ninguno de estos gastos extraordinarios ni tampoco las diferencias de cambio han representado una salida de flujos de caja, con la excepción de los costes de la resolución de los contratos en alquiler de algunos hoteles Tryp y los

11

hoteles en Túnez. El total de los costes de desafiliación fue de € 10 millones. Por otro lado, dichas desafiliación representarán un ahorro anual de alrededor de € 5,3 millones más adelante.

Excluyendo los efectos mencionados arriba, el beneficio neto del grupo habría descendido un 12%.

La tasa de impuestos resultante es del 18% derivado de una reducción en la tasa de impuestos general en México.

Los “Minoritarios” aumentaron un 69,3% debido a incluir bajo esta partida los dividendos de la emisión de € 107 millones de acciones preferentes del 24 de abril de 2002 a un coste nominal del 7,8%. La cantidad de dividendos preferentes bajo esta partida ha sido de € 4,9 Mn. en 2002.

12

Tabla 5 : Cuenta de Resultados Consolidados de Sol Meliá

€ Mn Dic 2002 Dic 2001

Ingresos Hotel 899,1 902,2

Fees de gestión 40,4 40,1

Otros Ingresos 70,7 74,0

Total Ingresos 1.010,3 1.016,3 -0,6%

Consumos (127,6) (129,6)

Gastos de Personal (326,6) (327,8)

Provisiones

(5,6) (5,1)

Gastos de Alquiler (67,5) (57,7)

Otros Gastos Operativos (249,9) (254,8)

Total Gastos Operativos (777,1) (775,0) 0,3%

EBITDA 233,2 241,3 -3,4%

EBITDAR 300,6 299,0 0,5%

Beneficio / pérdida Soc. equivalencia (4,993) (2,7)

Intereses netos (54,8) (65,9)

Diferencias de cambio (19,8) 0,6

Resultado financiero (74,6) (65,3) 14,3%

Amortizaciones (105,4) (94,0)

Amortización del fondo de comercio (3,0) (2,9)

Beneficio/(pérdida) actividades ordinarias 45,2 76,6 -41,0%

Resultado extraordinario (28,4) 4,1

Resultado antes d impuestos y minoritarios 16,8 80,7 -79,2%

Impuestos (3,0) (16,0)

Beneficio Neto 14 64,7 -78,7%

Minoritarios (9,7) (5,7)

Beneficio/(pérdida) atrib. Soc. dominante 4,1 58,9 -93,1%

CASH FLOW DE LAS OPERACIONES 175,4 164,5 6,7%

13

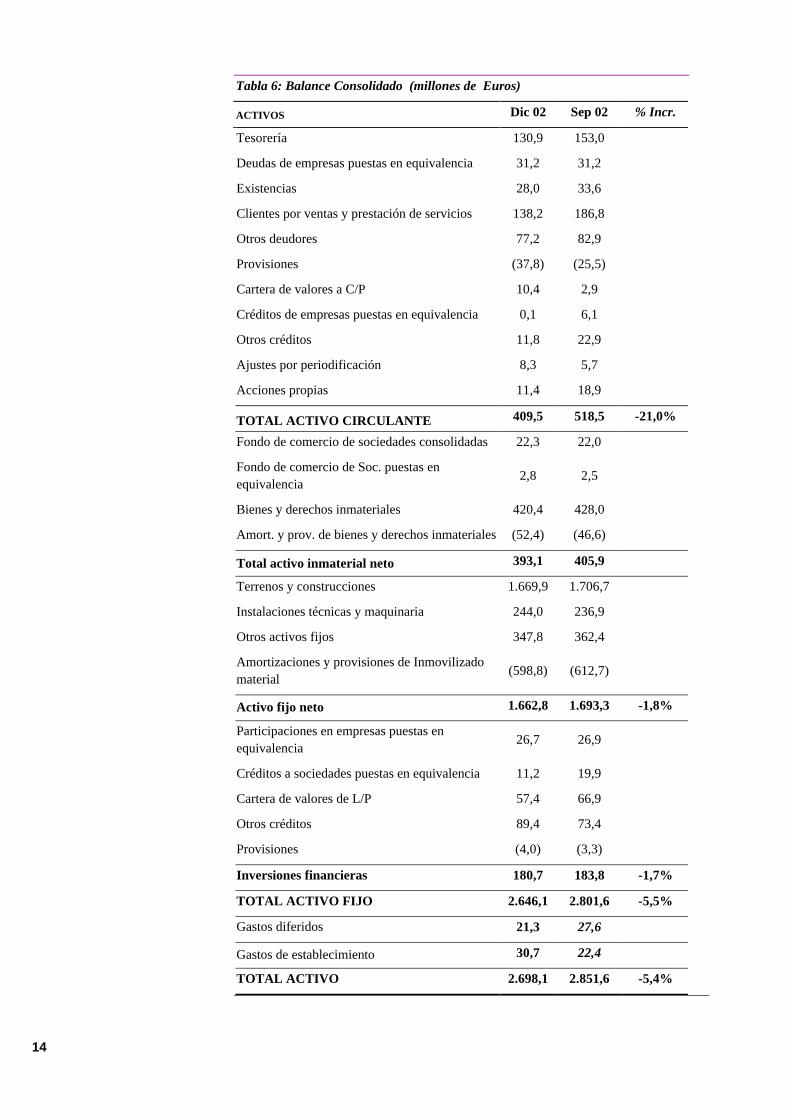

3. Balance

n Activo

La partida de “Clientes” ha descendido debido al conjunto de cuentas de Tour operadores del cuarto trimestre. El cobro de estas ventas se realiza durante octubre y noviembre. La reducción de la partida de tesorería está relacionada con la construcción del Paradisus Puerto Rico.

n Pasivo

Sol Meliá disfruta de una estructura de deuda estable. La proporción de tipos es 65% fijo y 35% variable, de la que el 83% es en Euros, 12% en dólares y un 5% en libras esterlinas. La mayoría de la deuda está libre de obligaciones. Sólo dos préstamos , que suponen un total de 100 millones de euros están supeditados al rendimiento de algún hotel. En cualquier caso, el incumplimiento de las obligaciones supondría la amortización anticipada de 10 millones de euros y no comprometería en modo alguno la liquidez de la compañía. Ningunas otras obligaciones están relacionadas con el resto de la deuda de Sol Meliá.

El total de deuda neta es de € 1.131 Mn, € 80 Mn. menos que en 2001 (reducción del 6,6%) a final de año. La liquidez está asegurada gracias a los € 159 Mn. comprometidos en líneas de crédito (€ 52 Mn. disponibles), € 1.500 Mn en el programa EMTN (€ 1.135 Mn. disponibles) y € 131 Mn. en tesorería disponibles. Además, el hecho de que sólo un 15% del valor de nuestros activos se use como fianza en nuestros préstamos hipotecarios nos da una disponibilidad de 1 billón de euros de financiación hipotecada.

La emisión pública de 340 millones de euros dentro del programa de EMTN que vence en 2006, está sujeta a una única obligación, si la calificación crediticia de Sol Meliá cae bajo grado de inversión ÚNICA Y EXCLUSIVAMENTE como consecuencia de un cambio en la estructura societaria del grupo (como una adquisición o fusión), entonces los bonistas podrían ejercer su opción de venta de los títulos.

14

Tabla 6: Balance Consolidado (millones de Euros)

ACTIVOS Dic 02 Sep 02 % Incr.

Tesorería 130,9 153,0

Deudas de empresas puestas en equivalencia 31,2 31,2

Existencias 28,0 33,6

Clientes por ventas y prestación de servicios 138,2 186,8

Otros deudores 77,2 82,9

Provisiones (37,8) (25,5)

Cartera de valores a C/P 10,4 2,9

Créditos de empresas puestas en equivalencia 0,1 6,1

Otros créditos 11,8 22,9

Ajustes por periodificación 8,3 5,7

Acciones propias 11,4 18,9

TOTAL ACTIVO CIRCULANTE 409,5 518,5 -21,0%

Fondo de comercio de sociedades consolidadas 22,3 22,0

Fondo de comercio de Soc. puestas en equivalencia

2,8 2,5

Bienes y derechos inmateriales 420,4 428,0

Amort. y prov. de bienes y derechos inmateriales (52,4) (46,6)

Total activo inmaterial neto 393,1 405,9

Terrenos y construcciones 1.669,9 1.706,7

Instalaciones técnicas y maquinaria 244,0 236,9

Otros activos fijos 347,8 362,4

Amortizaciones y provisiones de Inmovilizado material

(598,8) (612,7)

Activo fijo neto 1.662,8 1.693,3 -1,8%

Participaciones en empresas puestas en equivalencia

26,7 26,9

Créditos a sociedades puestas en equivalencia 11,2 19,9

Cartera de valores de L/P 57,4 66,9

Otros créditos 89,4 73,4

Provisiones (4,0) (3,3)

Inversiones financieras 180,7 183,8 -1,7%

TOTAL ACTIVO FIJO 2.646,1 2.801,6 -5,5%

Gastos diferidos 21,3 27,6

Gastos de establecimiento 30,7 22,4

TOTAL ACTIVO 2.698,1 2.851,6 -5,4%

15

Tabla 6 : Balance Consolidado (continuación)

PASIVO Dic 02 Sep 02 % Incr.

Emisión de obligaciones y otros valores negociables 19,8 28,7

Deudas con entidades de crédito a C/P 191,0 148,0

Deudas con sociedades puestas en equivalencia C/P 0,6 7,0

Acreedores comerciales 125,6 145,6

Otras deudas no comerciales 50,2 87,6

Ajustes por periodificación 4,4 4,0

Provisiones por operaciones de tráfico 0,0 0,0

TOTAL PASIVO CIRCULANTE 391,6 420,9 -7,0%

Emisión de obligaciones y otros valores negociables 570,8 554,6

Deudas con entidades de crédito L/P 480,5 554,4

Deudas con sociedades puestas en equivalencia L/P 5,4 0,0

Otros acreedores L/P 91,4 87,9

TOTAL ACREEDORES A L/P 1.148,1 1.196,9 -4,1%

Capital suscrito 37,0 37,0

Prima de emisión 489,6 433,7

Reservas distribuibles 18,9 18,9

Reservas en sociedades en integración global 341,3 325,1

Reservas en sociedades puestas en equivalencia 2,3 2,7

Reservas de revalorización R.D.L. 7/96 49,3 49,3

Reservas no distribuibles 58,5 65,9

Resultados de ejercicios anteriores (1,6) 46,6

Diferencias de conversión de soc. consolidadas (IG/IP)

(92,3) (39,8)

Diferencia de conversión de soc. puest. en equivalencia

(2,5) (1,6)

Pérdidas y Ganancias de sociedad dominante 13,8 39,6

Pérdidas y ganancias de socios externos (9,7) (8,2)

Dividendo a cuenta entregado durante el ejercicio (6,2) (4,0)

TOTAL FONDOS PROPIOS 898,3 965,3 -6,9%

Dif. Negativas de consolidación de soc (IG/IP) 19,1 21,9

Diferencias negativas de consolidación de sociedades puestas en eq.

0,0 0,0

Ingresos a distribuir en varios ejercicios 13,9 14,7

Provisiones para riesgos y gastos 53,6 59,0

Intereses minoritarios 173,5 172,9

TOTAL GENERAL PASIVO 2.698,1 2.851,6 -5,4%

16

Tabla 7. Ratios Financieros

Dic' 02 Dic’ 01

RATIOS APALANCAMIENTO Deuda Neta / Fondos Propios 105,6% 105,4%Deuda Neta / Capital 51,4% 51,3%RATIOS DE COBERTURA INTERESES

EBITDA / Intereses Netos 4,3× 3,7× EBIT/ Intereses Netos 2,3× 2,2×

LIQUIDEZ

Activo Circulante / Pasivo Circulante 1,05× 1,10× Tesorería / Pasivo Circulante 33% 40%

17

4. Expansión

La siguiente tabla muestra una descripción del progreso de la cartera de hoteles de Sol Meliá durante 2002:

Tabla 8. Plan de Expansión.

PROP. Y ALQUIL. 01/01/02 INCORP. BAJAS CAMBIOS 31/12/02 FIRMADOS TOTAL

H Hab H Hab H Hab H Hab H Hab H Hab H Hab

EUROPA URB. 91 14.369 6 806 5 442 0 102 92 14.835 10 1.387 10 16.222

Hoteles propiedad 37 7.257 0 142 0 9 0 0 37 7.390 0 0 37 7.390

Hoteles alquiler 54 7.112 6 664 5 433 0 102 55 7.445 10 1.387 65 8.832

EUROPA VAC. 61 17.154 2 381 2 595 2 359 63 17.299 0 0 63 17.299

Hoteles propiedad 42 13.016 0 38 0 0 0 0 42 13.054 0 0 42 13.054

Hoteles alquiler 19 4.138 2 343 2 595 2 359 21 4.245 0 0 21 4.245

AMÉRICA 12 4.570 0 58 0 0 0 0 12 4.628 2 735 14 5.363

Hoteles propiedad 12 4.570 0 58 0 0 0 0 12 4.628 1 490 13 5.118

Hoteles alquiler 0 0 0 0 0 0 0 0 0 0 1 245 1 245

TOTAL PROP. 91 24.843 0 238 0 9 0 0 91 25.072 1 490 92 25.562

TOTAL ALQ. 73 11.250 8 1.007 7 1.028 2 461 76 11.690 11 1.632 87 13.322

TOTAL 164 36.093 8 1.245 7 1.037 2 461 167 36.762 12 2.122 17 38.884

GESTIÓN Y 01/01/02 INCORP. BAJAS CAMBIOS 31/12/02 FIRMADOS TOTAL

FRANQUICIA H Hab H Hab H Hab H Hab H Hab H Hab H Hab

EUROPA URB. G 22 3.757 5 500 2 145 -2 -130 23 3.982 1 299 2 4.281

F 21 2.474 0 34 4 536 2 195 19 2.167 0 0 1 2.167

EUROPA VAC. G 58 20.264 1 275 4 581 -2 -526 53 19.432 7 1.844 6 21.276

F 15 4.487 1 828 4 897 0 0 12 4.418 0 0 1 4.418

AMÉRICA G 30 6.280 6 1.764 2 468 0 0 34 7.576 9 1.951 4 9.527

F 10 1.364 0 0 1 103 0 0 9 1.261 0 0 9 1.261

ASIA-PACÍFICO G 10 3.559 0 0 0 20 0 0 10 3.539 0 0 1 3.539

F 0 0 0 0 0 0 0 0 0 0 0 0 0 0

CUBA G 22 8.276 1 366 0 62 0 0 23 8.580 1 240 2 8.820

SUBTOTAL G 142 42.136 13 2.905 8 1.276 -4 -656 143 43.109 18 4334 1 47.443

F 46 8.325 1 862 9 1.536 2 195 40 7.846 0 0 4 7.846

TOTAL 188 50.461 14 3.767 17 2.812 -2 -461 183 50.955 18 4334 2 55.289

TOTAL GRUPO 352 86.554 22 5.012 24 3.849 0 0 350 87.717 30 6.456 3 94.173

G= Gestión; F= Franquicia

Respecto a los hoteles en alquiler, las nueva incorporaciones son el Tryp Alcalá, Tryp Las Matas y Tryp Atocha – todos ellos en Madrid – junto con el Tryp Jerez, Tryp Barcelona Aeropuerto y un hotel Meliá en Suiza, todos ellos formando parte de la división Europa Urbano. Dentro de la división Europa Vacacional las incorporaciones son el Sol Pirámide Salou y el Sol Biela.

En relación con los hoteles en gestión, ha habido 13 nuevas incorporaciones. El Meliá Las Claras Boutique Hotel en Salamanca , más 3 hoteles Tryp en España se han añadido a la división Europa Urbana. La nueva alta en el segmento vacacional es el Meliá Poltu Quatu en Cerdeña. En la división América se han incorporado 6 hoteles urbanos en Brasil todos en régimen de gestión. En Cuba, la incorporación se corresponde con el Sol Pelícanos.

18

Un nuevo hotel se ha añadido bajo contrato de franquicia: el Sol Costa Daurada cerca del parque temático “Universal Mediterránea” en España.

Durante el transcurso del año, Sol Meliá ha dado de baja un total de 24 hoteles. 7 de ellos bajo contrato de alquiler, de los cuales 5 pertenecían a la división Europa Urbano: Tryp San Sebastian Playa, Tryp Atlántico, Tryp Monte Real, Tryp Segria y Tryp Almanzor. Las otras dos bajas en la división Europa Vacacional se corresponden con el Meliá Mahdia Palace y Meliá El Menzah, en Túnez. Otros 9 eran hoteles en franquicia: 3 en Portugal, 3 en España, 1 en Brasil, 2 en Marruecos, 1 en el Líbano y 1 en la República Dominicana. Estas decisiones se encuadran dentro del proceso de desafiliación que la compañía indicó que seguiría en estos meses recientes para incrementar la consistencia de sus marcas.

Durante el transcurso del 2003 y los años siguientes, la Compañía añadirá a su cartera 10 hoteles en alquiler en la división Europa Urbano, y el Gran Meliá Mofarej en Brasil que se abrirá en mayo de 2003. En cuanto a los hoteles en propiedad, el Paradisus Puerto Rico se abrirá a finales de 2003. Se incorporarán otros 18 hoteles bajo régimen de gestión: 1 en la división Europa Urbano, 7 en Europa vacacional, 9 en América y 1 en Cuba, lo que hace un total de 30 incorporaciones con un total de 6.456 habitaciones.

Con estas futuras incorporaciones el total de la cartera de hoteles del grupo alcanzará los 380 hoteles y las 94.173 habitaciones.

Tabla 9. Resumen de Expansión

HOTELS ROOMS

01/01/2001 352 86.554

INCORPORACIONES 22 5.012

BAJAS -24 -3.849

31/12/2002 350 87.717

FIRMADOS 30 6.456

TOTAL 380 94.173

19

Tabla10. Proyectos firmados de hoteles en propiedad y alquiler

2003 2004 2005 TOTAL

Hoteles Habitac. Hoteles Habitac. Hoteles Habitac. Hoteles Habitac.

EUROPA URBANO

ALQUILER

España 3 520 3 377 6 897

Italia 1 140 1 140

Túnez

Suiza 2 164 2 164

Alemania 1 186 1 186

Subtotal 6 870 4 517 10 1.387

AMERICA

PROPIEDAD

Puerto Rico 1 490 1 490

ALQUILER

Brasil 1 245 1 245

Subtotal 2 735 2 735

TOTAL 8 1,605 4 517 12 2,122

Tabla 11.Impacto en EBITDA 2003 de las desafiliaciones

Nº Habitaciones Impacto EBITDA’03 ALQUILER 1.937 -5,304 España / 1 Portugal 423 -1,30

Túnez 1.514 -4,00

GESTIÓN 8.641 1,80FRANQUICIA 1.395 0,10TOTAL 13.910 -3,40

La tabla 11 muestra el impacto de las desafiliaciones que han tenido lugar en 2002 y 2003 en el EBITDA de 2003. Los fees de gestión y franquicia de estos contratos, desafiliados principalmente por razones de consistencia de marca, se ven claramente superados por las pérdidas de los hoteles provenientes de la adquisición de Tryp, incluidos los hoteles desafiliados en Túnez (4) o los que han cambiado su contrato a gestión (2).