Resultados del 2T2005 - Grupo México · ... GMexico ahora es propietario del 75.1% de ......

18

Resultados del 2T2005 Informe del Director México D.F., a 21de Julio de 2005 - Grupo México, S.A. de C.V. (BMV: GMEXICOB) reporta hoy sus resultados correspondientes al segundo trimestre y para los seis meses terminados el 30 de Junio de 2005. GRUPO MÉXICO Información consolidada de las operaciones mineras en México y Perú, SPCC y en EUA, Asarco; así como la división de transporte con Ferrocarril Mexicano, Intermodal México y Texas Pacífico. EBITDA - 100,000 200,000 300,000 400,000 500,000 600,000 700,000 2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05 +36% | VENTAS 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05 US$ 000 +31% Mayores ventas consolidadas durante el 2T05 que ascendieron a $1,303.5 millones 1 , 31% superiores a las ventas consolidadas del 2T04 y 5% mayor a los registradas en el 1T05 de $1,246 millones. Southern Peru (SPCC) concluye la adquisición/fusión de Minera México (MM) en una operación de acciones por acciones, consolidando resultados a partir del 1º de abril, creando la 2ª compañía minera más grande del mundo en cuánto a reservas de cobre, GMexico ahora es propietario del 75.1% de SPCC. Importante desempeño en ventas, EBITDA y utilidades comparados con los ejercicios anteriores en nuestras unidades mineras de SPCC y Minera México (MM) y Ferromex. Sostenido incremento en los precios de metales que producimos; 152% en el molibdeno, 24% en el zinc, 24% en el cobre, y 15% en la plata comparado con el 2T04. GMéxico redujo a “cero” su deuda bancaria a niveles de holding y subholdings. Standard & Poors mejoró el rating de Grupo Mexico, Americas Mining Corporation, SPCC y Minera México al pasar de BB- a BBB-, logrando la calificación de Grado de Inversión. Redujo la calificación de Asarco a CCC. El EBITDA acumulado por los primeros seis meses fue de 1,199.3 millones de dólares, 41.3% superior al mismo período de el año pasado debido a mayores volúmenes producidos y mejores precios de metales. SPCC colocó $800 millones el 20 de julio de 2005 en los mercados internacionales en bonos a 30 años por US$600 millones y a 10 años por US$200 millones, cuyos recursos serán utilizados para liquidar los créditos sindicados de SPCC y Minera México por US$200 millones y US$480 millones de dólares respectivamente, mejorar su programa de amortización y permitir un mayor dinamismo en su programa de inversiones. La colocación fue lidereada por Citi/Banamex. 1 Todas las cifras están expresadas en US$, bajo U.S. GAAP, excepto donde se indique.

-

Upload

vuonghuong -

Category

Documents

-

view

215 -

download

2

Transcript of Resultados del 2T2005 - Grupo México · ... GMexico ahora es propietario del 75.1% de ......

In México D.F., a 21de Julio de 2005 - Grupo México, S.A. de Csus resultados correspondientes al segundo trimestre y para Junio de 2005.

GRUPO MÉXICO Información consolidada de las operaciones mineras en México y Perú, SPCde transporte con Ferrocarril Mexicano, Intermodal México y Texas Pacífico.

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

2T03 3

US$

000

VENTAS

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05

US$

000

+31%

Mayores ventas consolidadas durante el 2T05 que ascendieron alas ventas consolidadas del 2T04 y 5% mayor a los registradas en

Southern Peru (SPCC) concluye la adquisición/fusión de Mineracciones por acciones, consolidando resultados a partir del 1º demás grande del mundo en cuánto a reservas de cobre, GMexiSPCC.

Importante desempeño en ventas, EBITDA y utilidades companuestras unidades mineras de SPCC y Minera México (MM) y Fer

Sostenido incremento en los precios de metales que producimozinc, 24% en el cobre, y 15% en la plata comparado con el 2T0

GMéxico redujo a “cero” su deuda bancaria a niveles de holding

Standard & Poors mejoró el rating de Grupo Mexico, AmericaMéxico al pasar de BB- a BBB-, logrando la calificación de Grade Asarco a CCC.

El EBITDA acumulado por los primeros seis meses fue de 1,199.al mismo período de el año pasado debido a mayores volúmemetales.

SPCC colocó $800 millones el 20 de julio de 2005 en los meaños por US$600 millones y a 10 años por US$200 millonesliquidar los créditos sindicados de SPCC y Minera México por Udólares respectivamente, mejorar su programa de amortización programa de inversiones. La colocación fue lidereada por Citi/Ba

1 Todas las cifras están expresadas en US$, bajo U.S. GAAP, excepto donde se ind

Resultados del 2T2005

forme del Director

.V. (BMV: GMEXICOB) reporta hoylos seis meses terminados el 30 de

C y en EUA, Asarco; así como la división

EBITDA

T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05

+36%

|

$1,303.5 millones1, 31% superiores a el 1T05 de $1,246 millones. a México (MM) en una operación de abril, creando la 2ª compañía minera

co ahora es propietario del 75.1% de

rados con los ejercicios anteriores en romex. s; 152% en el molibdeno, 24% en el

4.

y subholdings.

s Mining Corporation, SPCC y Minera do de Inversión. Redujo la calificación

3 millones de dólares, 41.3% superior nes producidos y mejores precios de

rcados internacionales en bonos a 30 , cuyos recursos serán utilizados para S$200 millones y US$480 millones de y permitir un mayor dinamismo en su namex.

ique.

Resultados del Segundo Trimestre de 2005

Minera México redujo durante el segundo trimestre su vencimiento del bono 2008 a 221.68 millones de dólares de 316.25 millones de dólares, permitiendo con ello un programa de amortizaciones más sano y conservador para el 2008.

El pasado 16 de mayo de 2005, GMéxico informó que su subsidiaria que agrupa a la división minera Americas Mining Corporation (“AMC”), prepagó el día 13 de mayo, $175.0 millones de un crédito con Banco Inbursa con vencimiento en el 2008, en adición se prepagaron $15 millones de un crédito contratado con el Banco Calyon, así como también se realizó el prepago del remanente de un crédito por $5.0 millones con Banco Ixe, obtenido por su subsidiaria ITM, que agrupa las operaciones ferroviarias y de transporte de GMéxico. Con lo anterior, GMéxico cumple su propósito de reducir su deuda a nivel de sus subsidiarias tenedoras a “cero”.

SPCC realizó oferta secundaria de 21 millones de acciones comunes por parte de sus accionistas minoritarios, Phelps Dodge y Cerro Trading. Esta oferta fue sobre suscrita y resultó en una mejor distribución de las acciones con una base mayor de inversionistas internacionales. Representando un importante aumento en la liquidez de SPCC en el mercado.

SPCC avanza con su programa de inversiones, su nueva fundición de cobre en Ilo, Perú, con capacidad de 1.2 millones de toneladas anuales; va de acuerdo a lo planeado para terminarse a finales del año entrante, pero se empezarán a ver sus beneficios en el cuarto trimestre de este año, al reducir costos con la puesta en marcha de su rueda de moldeo en el orden de 2 centavos de dolar por libra de cobre. Se han invertido en el año 195 millones de dólares en los diferentes proyectos en las áreas mineras y metalúrgicas.

GMexico constituyó una subsidiaria, México Constructora Industrial, S.A., para el desarrollo de infraestructura aprovechando su personal técnico, equipo de construcción y credenciales que lo acreditan ante diferentes entidades de gobierno para participar en proyectos en los sectores de energía, perforación de pozos, ferrocarriles, carreteras, etc. Anteriormente la división de construcción daba servicio preferentemente al propio Grupo y hoy pretende aplicar su experiencia y fortaleza a la realización de proyectos de terceros.

Ferromex invirtió 49.0 millones de dólares en nuevos proyectos durante los primeros seis meses del año. Destacando las inversiones en el patio de Torreón consolidándose como el mejor patio ferroviario del país, la adquisición de 25 nuevas locomotoras 4,400 HP y los primeros 700 carros dentro de un programa de 3,000 nuevos carros.

Ferromex alcanzó la cifra record de ventas para un primer semestre de 354.3 millones de dólares. Así mismo generó EBITDA de 122.8 millones de dólares.

Las toneladas-kilómetro netas crecieron 8.5% durante el primer semestre de 2005, alcanzando 16,842 millones contra 15,522 en el mismo período del año anterior.

Intermodal México, S.A. subsidiaria de GMexico, continúa con su agresivo programa de creación de una red intermodal que permita incrementar los volúmenes a transportar. Durante el trimestre inició operaciones en la nueva terminal de Monterrey, con capacidad para manejar 100,000 contenedores por año. Se encuentran en construcción las terminales de Hermosillo, Son., y del Bajío en Guanajuato, que se sumarán a las ya existentes de Guadalajara, Jal., Mexicali, B.C., Torreón, Coah., y la de Pantaco en la Ciudad de México, en la que Ferromex es socio al 25%.

GMéxico decretó un dividendo de 25 centavos de peso por acción, correspondiente a los resultados del segundo trimestre de 2005, para ser pagado el 31 de agosto próximo. Con ello se busca reflejar condiciones similares a las de su subsidiaria SPCC, manteniendo a la vez un perfil conservador que le permita reducir deuda intercompañías, efectuar su programa de recompra de acciones y consolidar sus operaciones en el sector de transporte e infraestructura.

2T05 Página 2

Resultados del Segundo Trimestre de 2005

Grupo MéxicoCifras relevantes

2T 2005 2T 2004(Miles de Dólares en US GAAP) US$000 % Jun 2005 Jun 2004 US$000 %Ventas 1,303,530 995,266 308,264 31.0 2,549,664 1,868,499 681,165 36.5 Costo de Ventas 652,917 522,841 130,076 24.9 1,264,038 962,897 301,141 31.3 Utilidad de Operación 511,848 377,044 134,804 35.8 1,021,267 710,082 311,185 43.8 EBITDA 606,507 445,750 160,757 36.1 1,199,324 848,915 350,409 41.3 Margen EBITDA (%) 46.5% 44.8% 47.0% 45.4% Utilidad Neta 261,040 197,493 63,547 32.2 489,490 363,132 126,358 34.8 Inversiones / Capex 125,640 87,362 38,278 43.8 261,221 164,749 96,472 58.6

Variación Variación Acumulado

EVENTOS RELEVANTES

El 17 de mayo de 2005, GMéxico pagó a sus accionistas 75 centavos de peso por acción antes del Split de 3 a 1, por concepto de un dividendo correspondiente al primer trimestre del año.

Conforme a lo previamente aprobado por la Asamblea Ordinaria de Accionistas,

celebrada el pasado 29 de abril de 2005, el pasado 3 de mayo de 2005, GMéxico informó que estableció la reserva de hasta $4,000 millones de pesos (US$362.9 millones) para pagos futuros de dividendos, los cuales podrá decretar el Consejo de Administración al término de los siguientes trimestres del año en función de los resultados que obtenga la empresa. Así mismo, anunció un programa para la adquisición de acciones propias hasta por un monto de $2,240 millones de pesos y hasta por $112 millones de pesos para ser aportados al fideicomiso del Plan de Venta de Acciones a los Funcionarios y Empleados de la Sociedad y sus Subsidiarias.

El 12 de julio de 2005, la agencia calificadora Standard & Poors subió su

calificación de riesgo crediticio (moneda extranjera de largo plazo) de Grupo México, de BB a BBB- con perspectiva estable. Al mismo tiempo, S&P asignó su calificación de BBB- a los bonos de SPCC por US$800 millones con vencimiento en el 2015 y 2035. Los recursos de esta emisión se utilizarán para refinanciar la deuda de SPCC y MM. Para AMC y SPCC subió las calificaciones de BB- a BBB-. Además, S&P bajó la calificación de Asarco a CCC de BB-; con perspectiva negativa.

El 11 de julio de 2005, la agencia calificadora Moody’s subió las calificaciones de

SPCC a Ba1 (Corporate Family Rating) y de Ba1 a la emisión de bonos (Senior Unsecured Notes) de largo plazo los cuales se utilizarán para prepagar deuda existente en SPCC y Minera México. Al mismo tiempo, Moody´s puso bajo revisión para posible mejora a la calificación de Minera México (B1 Issuer Rating).

2T05 Página 3

Resultados del Segundo Trimestre de 2005

El 11 de julio de 2005, la agencia calificadora Fitch Ratings, subió la calificación

(moneda extranjera) de SPCC a BB+ desde “BB”, así como a la emisión de un bono a 30 años (Senior Unsecured Notes) de largo plazo por un monto entre $600 millones y $800 millones que pretende colocar en los mercados internacionales, cuyos recursos serán utilizados para liquidar los créditos sindicados de SPCC y Minera México por $200 millones y $480 millones, respectivamente. de dólares los cuales se utilizarán para prepagar deuda existente en SPCC y Minera México. Al mismo tiempo, Fitch Ratings subió la calificación de Minera México (moneda extranjera) a BB+ de BB- con perspectiva favorable.

Financiamiento

Desde el 2 de julio de 2005, los trabajadores sindicalizados de Asarco se declararon en huelga. No obstante lo anterior, se mantiene la producción con los empleados no sindicalizados a un ritmo menor al programado. Esto podría afectar la producción en el orden de 50% de su capacidad; con lo cual se perderían aproximadamente entre 100,000 y 125,000 toneladas de cobre contenido en términos anualizados. La empresa estudia posibilidades de reorganización operativa que permita su viabilidad a largo plazo.

La deuda bancaria de GMexico al 30 de junio de 2005 es de $2,001.0 millones comparada con $2,516.9, significando una reducción de US$515.9 millones. Considerando el saldo en caja y bancos de $641.7 millones la deuda neta resulta $1,359.3 millones. El costo financiero del segundo trimestre del 2005, fue de $40.9 millones, 27.7% menor que el mismo trimestre del 2004, debido a una reducción importante en los pasivos del grupo, así como a las recientes mejores condiciones financieras obtenidas por Minera México, SPCC y Ferromex.

12/31/04Deuda Deuda Caja y Deuda

(US$000) Total Total Bancos NetaGM 15,000 0 16,859 (16,859) ITM 290 0 36,331 (36,331) AMC 250,000 0 4,553 (4,553) SPCC 1,330,288 1,111,683 471,168 640,515 Asarco 443,141 442,140 13,532 428,608 Ferromex 478,229 447,279 94,262 353,017

GM (Consolidado) 2,516,948 2,001,102 641,762 1,359,340

Perfil de Deuda

Al 30 de Junio de 2005

2T05 Página 4

Resultados del Segundo Trimestre de 2005

Con esto, GMexico cumple el objetivo que había anunciado de llevar a cero su deuda a nivel de sus subsidiarias tenedoras, mejorar las condiciones financieras de sus subsidiarias operativas reduciendo pasivos, asegurando una estructura financiera muy sólida, que le permitirá continuar con sus operaciones, desarrollo y crecimiento de una manera más firme y dinámica en beneficio de sus accionistas, empleados y trabajadores.

DIVISION MINERA

AMERICAS MINING CORPORATION

Mercado de Metales

Inventarios Mundiales (LME + Comex) Precios Promedio de Cobre (Comex)

0

100

200

300

400

500

600

700

800

900

1000

1100

1200

1300

Jun-03

Jul-03

Aug-03

Sep-03

Oct-03

Nov-03

Dec-03

Jan-04

Feb-04

Mar-04

Apr-04

May-04

Jun-04

Jul-04

Aug-04

Sep-04

Oct-04

Nov-04

Dec-04

Jan-05

Feb-05

Mar-05

Apr-05

May-05

Jun-05

Inve

ntar

io (0

00 T

M)

60.0

80.0

100.0

120.0

140.0

Pre

cio

(cU

SD

x lb

)Inventarios Comex y LME (TM) Precio (¢USD x Lb.)

Los precios de los metales mantuvieron su marcada ascendencia durante el segundo trimestre del 2005, principalmente con importantes incrementos en el caso del molibdeno con 153%, el zinc con 24% y el cobre con 24% en comparación al 2T04.

Precios Promedio Cobre Zinc Plata Oro Molibdenode los Metales ($cts/lb) ($cts/lb) ($dlls/Oz) ($dlls/Oz) ($dlls/lb)

2T 2005 153.17 57.75 7.16 427.25 35.33 1T 2005 146.77 59.73 6.99 427.23 30.97 2T 2004 123.44 46.61 6.25 393.14 13.99 Promedio 2005 149.97 58.74 7.08 427.24 33.15 Promedio 2004 128.97 47.53 6.67 409.21 15.92 Var 2T05 vs 2T04 24.1% 23.9% 14.6% 8.7% 152.5%

2T05 Página 5

Resultados del Segundo Trimestre de 2005

El crecimiento de la demanda del cobre se mantuvo sólido durante el primer semestre del 2005 en todas las economías consumidoras particularmente como se observa con la pronunciada demanda en China, y una mayor demanda registrada este año en los Estados Unidos, contribuyeron a que continúe un déficit en los inventarios de metales internacionales, en el caso de la oferta, se observa una mayor disciplina en los mercados. Al cierre del mes de Junio del 2005 los inventarios alcanzaron su nivel más bajo de los últimos 15 años con un total de 72,000 toneladas de inventarios mundiales. El debilitamiento del dólar también contribuyó al fortalecimiento de los precios del cobre, a niveles de precio no vistos en los últimos 15 años. Las expectativas de los analistas estiman continúe el déficit en el suministro del cobre durante la segunda mitad del 2005 y parte del 2006. G.Mexico, segunda empresa en reservas de cobre a nivel mundial, realiza de acuerdo a su política sus proyectos de manera gradual con disciplina y responsabilidad para abastecer los mercados de manera responsable así como asegurar adecuados retornos a sus accionistas en el largo plazo. Americas Mining CorporationCifras relevantes

2T 2005 2T 2004(Miles de Dólares en US GAAP) US$000 % Jun 2005 Jun 2004 US$000 %Cobre Vendido (TM) 213,830 225,052 (11,222) (5.0) 424,702 429,266 (4,564) (1.1) Ventas 1,112,897 834,013 278,884 33.4 2,204,273 1,563,916 640,357 40.9 Costo de Ventas 549,142 415,535 133,607 32.2 1,068,083 776,916 291,167 37.5 Utilidad de Operación 451,602 340,398 111,204 32.7 923,299 633,494 289,805 45.7 EBITDA 529,213 393,594 135,619 34.5 1,067,913 739,926 327,987 44.3 Margen EBITDA (%) 47.6% 47.2% 48.4% 47.3% Utilidad Neta 233,531 176,654 56,877 32.2 438,375 324,589 113,786 35.1 Inversiones / Capex 109,616 70,817 38,799 54.8 224,772 140,569 84,203 59.9

Variación Variación Acumulado

Las ventas del sector minero (AMC) durante el 2T05 se incrementaron en un 33.4%, a $1,112.8 millones, mientras que el costo de ventas aumentó un 32.2%, dando como resultado una utilidad neta de $233.5 millones, 32.2% mayor a la del mismo periodo del año anterior. Las ventas del 2T05 fueron 2% mayores a las del 1T05. La producción minera de cobre ascendió a 215,539 TM en el 2T05, 1% mayor a la producción del mismo periodo del 2004, y 6.4% ó 13,004 TM mayor a la producción mineral del 1T05. El incremento en la producción fue particularmente por una mayor producción en las minas de México y de Estados Unidos, que compensaron un menor volumen en las minas de Perú debido a una disminución en la ley de mineral. El EBITDA incrementó 44% en comparación con el acumulado del 2T04 ascendiendo a $1,067.9 millones. El margen de EBITDA como porcentaje de ventas representó 48.4% de las ventas del semestre.

2T05 Página 6

Resultados del Segundo Trimestre de 2005

Americas Mining Corporation, registrada en Delaware es la compañía controladora de las operaciones mineras en México, Estados Unidos y Perú, y está clasificada como la segunda compañía más grande por lo que se refiere a las reservas de cobre , el tercer productor de cobre mina/refinado , el cuarto productor de plata y el séptimo productor de zinc en el mundo.

2T05 Página 7

Resultados del Segundo Trimestre de 2005

PRODUCCION MINERA

AMC - Consolidado 2T2005 2T2004 % Var. Año 2005 Año 2004 % Var.

COBRE (T.M.) 215,539 213,373 1.0 418,074 434,244 (3.7) PLATA (KG.) 153,180 156,611 (2.2) 301,149 302,652 (0.5) ORO (KG.) 258 276 (6.5) 504 558 (9.7) MOLIBDENO (T.M.) 3,594 3,212 11.9 7,614 6,411 18.8 ZINC (T.M.) 37,082 33,543 10.6 71,789 66,947 7.2 PLOMO (T.M.) 4,959 4,836 2.5 9,714 9,653 0.6

SOUTHERN PERU COPPER CO. 2T2005 2T2004 % Var. Año 2005 Año 2004 % Var.

COBRE (T.M.) 168,692 182,751 (7.7) 330,441 362,766 (8.9) PLATA (KG.) 144,737 150,982 (4.1) 284,919 290,782 (2.0) ORO (KG.) 258 276 (6.5) 502 558 (10.0) MOLIBDENO (T.M.) 3,594 3,212 11.9 7,614 6,411 18.8 ZINC (T.M.) 37,082 33,543 10.6 71,789 66,947 7.2 PLOMO (T.M.) 4,959 4,836 2.5 9,714 9,653 0.6

ASARCO 2T2005 2T2004 % Var. Año 2005 Año 2004 % Var.

COBRE (T.M.) 46,847 30,622 53.0 87,633 71,478 22.6 PLATA (KG.) 8,443 5,629 50.0 16,230 11,870 36.7 ORO (KG.) - - 100.0 2 - 100.0

2T05 Página 8

Resultados del Segundo Trimestre de 2005

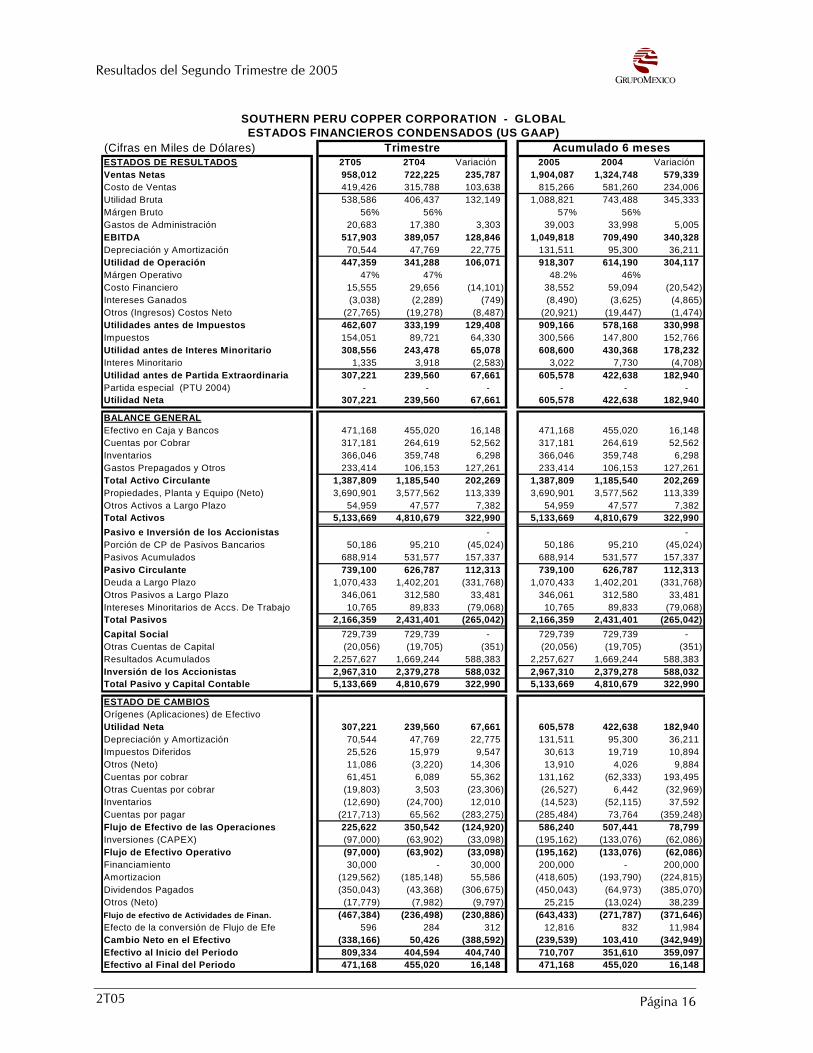

Southern Peru Copper Corporation y SubsidiariasCifras relevantes combinadas

2T 2005 2T 2004(Miles de Dólares en US GAAP) US$000 % Jun 2005 Jun 2004 US$000 %Cobre Vendido (TM) 172,276 187,268 (14,992) (8.0) 334,537 346,640 (12,103) (3.5) Ventas 958,012 722,225 235,787 32.6 1,904,087 1,324,748 579,339 43.7 Costo de Ventas 419,426 315,788 103,638 32.8 815,266 581,260 234,006 40.3 Utilidad de Operación 447,359 341,288 106,071 31.1 918,307 614,190 304,117 49.5 EBITDA 517,903 389,057 128,846 33.1 1,049,818 709,490 340,328 48.0 Margen EBITDA (%) 54.1% 53.9% 55.1% 53.6% Utilidad Neta 307,221 239,560 67,661 28.2 605,578 422,638 182,940 43.3 Inversiones / Capex 96,999 65,100 31,899 49.0 195,161 133,074 62,087 46.7

Variación Acumulado Variación

Listada en NYSE: (PCU) y LSE (PCUC1)

El pasado 1º de abril SPCC finalizó la adquisición de Minera México de acuerdo al Contrato de Adquisición y Fusión firmado el 21 de Octubre del 2004. Como resultado de esta adquisición SPCC adquirió el 99.15% de las acciones de MM y emitió, a favor de Americas Mining Corporation, controladora de las acciones de MM, 67,207,640 nuevas acciones. La participación de Grupo México en SPCC a través de su subsidiarias aumentó de 54.2% a 75.1%. Adicionalmente, en base al referido Contrato, SPCC pagó en el segundo trimestre del 2005 un dividendo por la transacción de $100 millones. La producción de cobre ascendió a 168,692 TM en el 2T05, 7.7% menor a la producción del mismo periodo del 2004. Este decremento de 14,059 TM incluye 5,404 TM de la mina Toquepala, y 10,276 TM de la mina Cuajone, debido principalmente a menores leyes de mineral, de acuerdo a lo presupuestado, y que compensaron con una mayor producción de 883 TM de la mina de Cananea y de 1,600 TM de la mina La Caridad. La venta de productos fue de $958.0 millones en el 2T05, 32.6% mayor comparado con $722.2 millones del mismo periodo del año anterior, que se puede atribuir al incremento del precio de los metales. El EBITDA acumulado al 30 junio 2005 se incrementó en 48.0% al pasar de $709.4 a $1,049.8 millones. Al mismo tiempo, el efectivo en caja de SPCC se incrementó 9% para alcanzar $471.1 millones al 30 de junio del 2005. El margen de EBITDA como porcentaje de ventas representó el 54.8% en el 2T05. La utilidad neta de la empresa fue 43.3% superior a la acumulada al 2T04 y sumó $605.5 millones comparado con $422.6 millones al 30 junio 2004. Sobre el programa de expansión y modernización de SPCC, el proyecto de la fundición en Ilo sigue adelante de acuerdo a lo programado, con el avance de la ingeniería de detalle y adquisición de equipos mayores, con la finalidad de terminar a fines del año 2006.

2T05 Página 9

Resultados del Segundo Trimestre de 2005

Además, el proyecto de trituración y transporte por bandas del material lixiviable en la mina Toquepala, también avanza de acuerdo a lo programado. En marzo del 2004, se otorgó un contrato a Cosapi, empresa peruana de construcción. El contrato es parte del proyecto de $70 millones, que se espera terminar a mediados del año 2005. Este proyecto aumentará la recuperación de cobre SX/EW y permitirá ahorros anuales de $25 millones en costos operativos de la mina Toquepala. Al 30 de junio de 2005 se han realizado inversiones por $60.6 millones en este proyecto. SPCC es la primera empresa con activos en Latinoamérica registrada en el NYSE, que logró la certificación de sus auditores externos sobre la regla 404 de la Ley Sarbanes-Oxley en relación con el adecuado manejo del gobierno corporativo. Southern Peru Copper Corporation (SPCC) es la empresa minera de cobre más grande del mundo en términos de sus reservas de mineral, listada en Nueva York y en Perú, con minas en Perú y México. Los accionistas de SPCC son, directamente o a través de subsidiarias, como sigue: Grupo México (75.1%) y otros accionistas comunes (24.9%).

2T05 Página 10

Resultados del Segundo Trimestre de 2005

ASARCO LLC.Cifras relevantes

2T 2005 2T 2004(Miles de Dólares en US GAAP) US$000 % Jun 2005 Jun 2004 US$000 %Cobre Vendido (TM) 42,728 37,798 4,930 13.0 90,187 83,688 6,499 7.8 Ventas 155,583 117,527 38,056 32.4 314,830 252,785 62,045 24.5 Costo de Ventas 123,449 107,567 15,882 14.8 259,586 208,208 51,378 24.7 Utilidad de Operación 19,236 (1,899) 21,135 1,113.0 29,401 22,022 7,379 33.5 EBITDA 26,328 3,555 22,773 640.6 42,554 33,201 9,353 28.2 Margen EBITDA (%) 16.9% 3.0% 13.5% 13.1% Utilidad Neta 9,076 (9,283) 18,359 197.8 11,125 7,138 3,987 55.9 Inversiones / Capex 12,617 5,717 6,899 120.7 29,611 7,495 22,116 295.1

Variación Acumulado Variación

La producción de cobre ascendió a 46,847 TM en el 2T05, 53% mayor a la producción del mismo periodo del 2004, debido principalmente al avance logrado en el plan de descapote en las minas y al mantenimiento a los equipos para elevar los niveles de disponibilidad a los estándares de la industria. La venta de productos fue de $314.8 millones al 30 junio 2005, comparado con $252.7 millones en el mismo periodo del 2004, un incremento de 24.5% que se puede atribuir al incremento del precio de los metales. El EBITDA de Asarco fue $42.5 millones al 30 junio 2005 comparado con $33.2 millones por el mismo periodo del 2004. El costo de ventas en el 2T05 de $123.4 millones, 14.8% superior al del mismo periodo del año anterior, se debe principalmente al incremento de 49% en tonelaje movido de acuerdo al plan de descapote en las minas y al mantenimiento especial a los equipos para elevar los niveles de disponibilidad a los estándares de la industria. El costo operativo de equilibrio en efectivo para la producción de cobre de Asarco, fue de 113.5 y 95.4 centavos de dólar por libra de cobre, en el 2T05 y el 2T04 respectivamente. Esto debido principalmente a su alto costo por concepto de mano de obra, afectando la competitividad que se requiere para mantener su permanencia en el largo plazo. Asimismo, por lo que respecta a proyectos de inversión y adquisiciones, al 30 de Junio 2005 se invirtieron $29.6 millones, 3.9 veces mayor que la registrada en el mismo periodo del 2004. Se destinaron $12.3 millones al mantenimiento de cada 5 años de la Fundición de Hayden, por lo que tuvo que parar la fundición durante 50 días en los meses de enero y febrero pasado. Este mantenimiento permitirá trabajar a plena capacidad y lograr con ello un menor costo unitario en el futuro.

2T05 Página 11

Resultados del Segundo Trimestre de 2005

Asarco reportó una utilidad neta al 2T05 de $11.1 millones, comparado con 7.1 millones en el mismo periodo del 2004. El pasado 11 de abril, la subsidiaria Asarco LLC, anunció la decisión de llevar a la suspensión de pagos (Capitulo 11) a sus dos subsidiarias no operativas y sin activos (LAQ y CAPCO) ligadas a los litigios sobre asbestos, y con el fin de canalizar todas las demandas a través de un fideicomiso para una justa resolución y pago. Desde el 2 de julio de 2005, los trabajadores sindicalizados de Asarco se declararon en huelga. No obstante lo anterior, se mantiene la producción con empleados no sindicalizados a un ritmo menor al programado. Esto podría afectar la producción en el orden del 50% de su capacidad; con lo cual se perderían aproximadamente entre 100,000 y 125,000 toneladas de cobre contenido en términos anualizados. Asarco lamenta la decisión de los sindicatos correspondientes de abandonar las conversaciones en marcha para reafirmar los contratos colectivos en dichas unidades y asegurar con ello la generación y permanencia de empleos productivos. Asarco es una de las compañías mineras con mayores costos en los Estados Unidos y en el mundo debido principalmente a su alto costo por concepto de mano de obra, afectando la competitividad que se requiere para mantener su permanencia en el largo plazo. La decidida cooperación de sus trabajadores resultaba indispensable para este fin. Asarco no se había recuperado del todo, del ciclo de los precios bajos del cobre, al punto que sus utilidades durante el primer trimestre de 2005 únicamente alcanzaron $2 millones de dólares, siete veces menores que las del primer trimestre del año anterior, debido a los costos de descapote, mantenimiento integral, gastos ambientales y legales relacionados a ello, así como al costo de jubilaciones y pensiones. Asarco fundada en 1899, es una minera totalmente integrada, fundición y refinería de cobre en los Estados Unidos. Cuenta con importantes reservas de cobre. Las unidades mineras a tajo abierto de Misión, Ray y Silver Bell en Arizona incluyen plantas de electro-depositación tanto en Ray como en Silver Bell. Asarco opera una fundición de cobre en Hayden, Arizona, cuenta con una refinería de cobre y una planta de semimanufacturas de alambrón y planchón de cobre en el estado de Texas.

2T05 Página 12

Resultados del Segundo Trimestre de 2005

DIVISION FERROVIARIA

Grupo Ferroviario Mexicano (GFM)Cifras relevantes

2T 2005 2T 2004(Miles de Dólares en US GAAP) US$000 % Jun 2005 Jun 2004 US$000 %Vol. Transportado (MillonTons/Km) 9,085 8,344 741 8.9 16,840 15,520 1,320 8.5 Ventas 195,022 165,935 29,087 17.5 354,325 313,355 40,970 13.1 Costo de Ventas 115,859 97,577 18,282 18.7 213,335 186,056 27,279 14.7 Utilidad de Operación 52,948 44,566 8,382 18.8 89,761 77,482 12,279 15.8 EBITDA 69,773 59,879 9,894 16.5 122,799 109,499 13,300 12.1 Margen EBITDA (%) 35.8% 36.1% 34.7% 34.9% Utilidad Neta 31,666 22,762 8,904 39.1 50,905 42,682 8,223 19.3 Inversiones - (Capex) 16,024 16,545 (521) (3.1) 36,449 24,180 12,269 50.7

Variación Acumulado Variación

El volumen de toneladas kilómetro (tons/km) transportado por Ferromex durante el 2T05 aumentó en 8.9% comparado con el mismo periodo del 2004 principalmente por un incremento en el flujo comercial entre México y Estados Unidos causados por el crecimiento económico del mercado, así como por mayores volúmenes nacionales. Las ventas totales se incrementaron en 17.5%, alcanzando $195.0 millones en el 2T05, comparado con $165.9 millones en el mismo periodo del 2004, y el 13.1% para el comparativo semestral. El ingreso por reducción en descuentos derivados del aumento en el diesel representó $12.3 millones al 30 de junio de 2005, concepto que no existía en el año 2004, debido a que en Diciembre de 2004 se implementó una fórmula en los precios que permite recuperar los incrementos del diesel como lo hacen los ferrocarriles norteamericanos, y con ello contar con una mejor correlación entre volúmenes movidos y las ventas. El costo de ventas en el 2T05 de $115.8 millones, mostró un 18.7% de incremento comparado con el mismo período del 2004 y un incremento similar con respecto al 1T05. Este efecto se vió ligeramente compensado al registrar mayores volúmenes transportados que permitieron realizar ingresos por servicios mayores en este trimestre, sin embargo se vió afectado por los efectos de un importante incremento en el costo del diesel. El precio del diesel se incrementó 34.4% al pasar de 28.5 a 38.3 centavos de dólar por litro, lo que combinado con el mayor consumo de litros, representó un aumento de $15.0 millones. El EBITDA de Ferromex al 2T05 de $122.7 millones, 12.1% superior al del mismo periodo del año pasado. El margen de EBITDA como porcentaje de ventas fue 35.8% en el 2T05 mayor al 34.7% para el primer semestre. La utilidad de operación fue mayor a la del 2T04 en un 18.8%, a pesar de un crecimiento importante en el costo del diesel que es el principal consumo de la operación ferroviaria alcanzado $52.9 millones en el 2T05.

2T05 Página 13

Resultados del Segundo Trimestre de 2005

Al 30 de junio de 2005, la deuda total disminuyó 0.3% pasando de $448.7 millones al 2T04 a $447.3 millones en el 2T05. Este efecto se origina por las amortizaciones pagadas a Eximbank por $8.0 millones y Bank of America por $6.6 millones. Adicionalmente, en Marzo 2005 la Compañía llevó a cabo una amortización anticipada a favor de Banco Inbursa por $31.7 y $13.8 millones con vencimiento en diciembre 2007, con recursos generados por la operación normal de la empresa; resultado que se ve parcialmente compensado por los préstamos recibidos en diciembre 2004 y enero 2005, de BNP Paribas con la garantía de Eximbank por US$39.5 millones para la adquisición de 25 locomotoras.

Ferromex es la compañía ferroviaria más grande y de mayor cobertura en México. Cuenta con una red de 8,500 kilómetros de vías que cubren el 71% del territorio mexicano; las líneas de Ferromex conectan con cinco puntos fronterizos en la frontera con los Estados Unidos, así como cuatro puertos en el Océano Pacífico y dos en el Golfo de México. Ferromex es controlada por Grupo México 74% y Union Pacífic 26%.

2T05 Página 14

Resultados del Segundo Trimestre de 2005

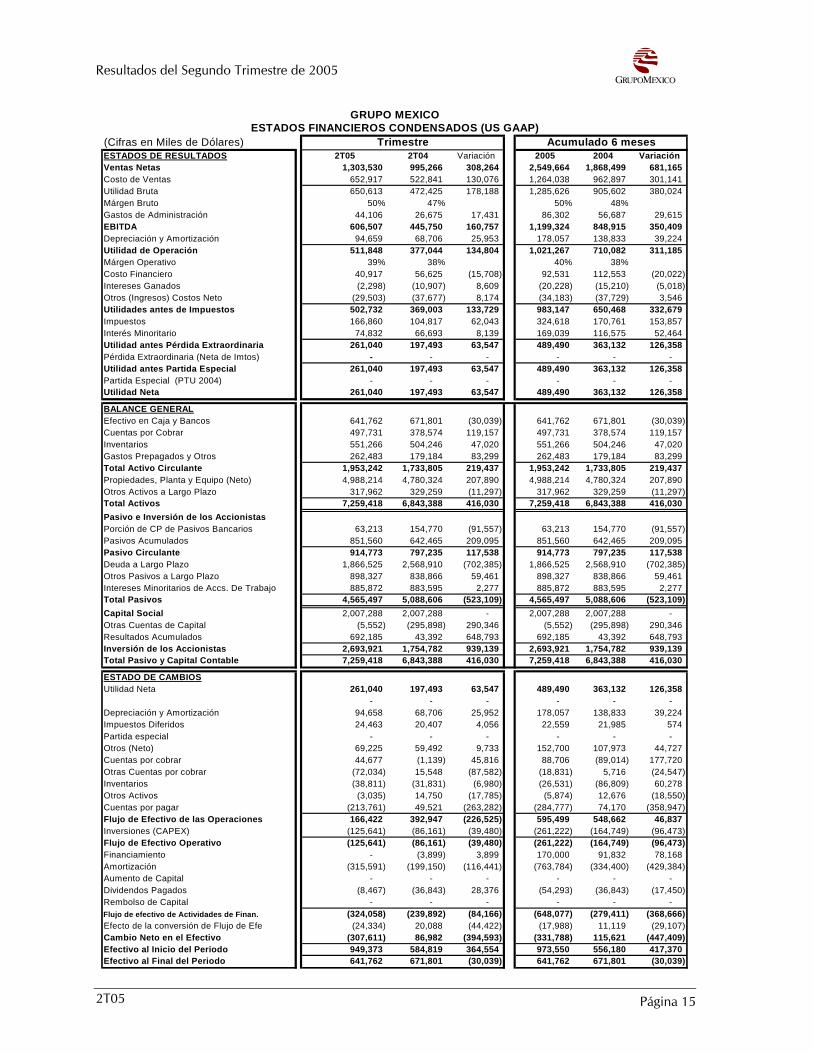

(Cifras en Miles de Dólares)ESTADOS DE RESULTADOS 2T05 2T04 Variación 2005 2004 VariaciónVentas Netas 1,303,530 995,266 308,264 2,549,664 1,868,499 681,165 Costo de Ventas 652,917 522,841 130,076 1,264,038 962,897 301,141 Utilidad Bruta 650,613 472,425 178,188 1,285,626 905,602 380,024 Márgen Bruto 50% 47% 50% 48% Gastos de Administración 44,106 26,675 17,431 86,302 56,687 29,615 EBITDA 606,507 445,750 160,757 1,199,324 848,915 350,409 Depreciación y Amortización 94,659 68,706 25,953 178,057 138,833 39,224 Utilidad de Operación 511,848 377,044 134,804 1,021,267 710,082 311,185 Márgen Operativo 39% 38% 40% 38% Costo Financiero 40,917 56,625 (15,708) 92,531 112,553 (20,022) Intereses Ganados (2,298) (10,907) 8,609 (20,228) (15,210) (5,018) Otros (Ingresos) Costos Neto (29,503) (37,677) 8,174 (34,183) (37,729) 3,546 Utilidades antes de Impuestos 502,732 369,003 133,729 983,147 650,468 332,679 Impuestos 166,860 104,817 62,043 324,618 170,761 153,857 Interés Minoritario 74,832 66,693 8,139 169,039 116,575 52,464 Utilidad antes Pérdida Extraordinaria 261,040 197,493 63,547 489,490 363,132 126,358 Pérdida Extraordinaria (Neta de Imtos) - - - - - - Utilidad antes Partida Especial 261,040 197,493 63,547 489,490 363,132 126,358 Partida Especial (PTU 2004) - - - - - - Utilidad Neta 261,040 197,493 63,547 489,490 363,132 126,358

BALANCE GENERALEfectivo en Caja y Bancos 641,762 671,801 (30,039) 641,762 671,801 (30,039) Cuentas por Cobrar 497,731 378,574 119,157 497,731 378,574 119,157 Inventarios 551,266 504,246 47,020 551,266 504,246 47,020 Gastos Prepagados y Otros 262,483 179,184 83,299 262,483 179,184 83,299 Total Activo Circulante 1,953,242 1,733,805 219,437 1,953,242 1,733,805 219,437 Propiedades, Planta y Equipo (Neto) 4,988,214 4,780,324 207,890 4,988,214 4,780,324 207,890 Otros Activos a Largo Plazo 317,962 329,259 (11,297) 317,962 329,259 (11,297) Total Activos 7,259,418 6,843,388 416,030 7,259,418 6,843,388 416,030 Pasivo e Inversión de los AccionistasPorción de CP de Pasivos Bancarios 63,213 154,770 (91,557) 63,213 154,770 (91,557) Pasivos Acumulados 851,560 642,465 209,095 851,560 642,465 209,095 Pasivo Circulante 914,773 797,235 117,538 914,773 797,235 117,538 Deuda a Largo Plazo 1,866,525 2,568,910 (702,385) 1,866,525 2,568,910 (702,385) Otros Pasivos a Largo Plazo 898,327 838,866 59,461 898,327 838,866 59,461 Intereses Minoritarios de Accs. De Trabajo 885,872 883,595 2,277 885,872 883,595 2,277 Total Pasivos 4,565,497 5,088,606 (523,109) 4,565,497 5,088,606 (523,109) Capital Social 2,007,288 2,007,288 - 2,007,288 2,007,288 - Otras Cuentas de Capital (5,552) (295,898) 290,346 (5,552) (295,898) 290,346 Resultados Acumulados 692,185 43,392 648,793 692,185 43,392 648,793 Inversión de los Accionistas 2,693,921 1,754,782 939,139 2,693,921 1,754,782 939,139 Total Pasivo y Capital Contable 7,259,418 6,843,388 416,030 7,259,418 6,843,388 416,030

ESTADO DE CAMBIOSUtilidad Neta 261,040 197,493 63,547 489,490 363,132 126,358

- - - - - - Depreciación y Amortización 94,658 68,706 25,952 178,057 138,833 39,224 Impuestos Diferidos 24,463 20,407 4,056 22,559 21,985 574 Partida especial - - - - - - Otros (Neto) 69,225 59,492 9,733 152,700 107,973 44,727 Cuentas por cobrar 44,677 (1,139) 45,816 88,706 (89,014) 177,720 Otras Cuentas por cobrar (72,034) 15,548 (87,582) (18,831) 5,716 (24,547) Inventarios (38,811) (31,831) (6,980) (26,531) (86,809) 60,278 Otros Activos (3,035) 14,750 (17,785) (5,874) 12,676 (18,550) Cuentas por pagar (213,761) 49,521 (263,282) (284,777) 74,170 (358,947) Flujo de Efectivo de las Operaciones 166,422 392,947 (226,525) 595,499 548,662 46,837 Inversiones (CAPEX) (125,641) (86,161) (39,480) (261,222) (164,749) (96,473) Flujo de Efectivo Operativo (125,641) (86,161) (39,480) (261,222) (164,749) (96,473) Financiamiento - (3,899) 3,899 170,000 91,832 78,168 Amortización (315,591) (199,150) (116,441) (763,784) (334,400) (429,384) Aumento de Capital - - - - - - Dividendos Pagados (8,467) (36,843) 28,376 (54,293) (36,843) (17,450) Rembolso de Capital - - - - - - Flujo de efectivo de Actividades de Finan. (324,058) (239,892) (84,166) (648,077) (279,411) (368,666) Efecto de la conversión de Flujo de Efe (24,334) 20,088 (44,422) (17,988) 11,119 (29,107) Cambio Neto en el Efectivo (307,611) 86,982 (394,593) (331,788) 115,621 (447,409) Efectivo al Inicio del Periodo 949,373 584,819 364,554 973,550 556,180 417,370 Efectivo al Final del Periodo 641,762 671,801 (30,039) 641,762 671,801 (30,039)

Acumulado 6 mesesTrimestre

GRUPO MEXICOESTADOS FINANCIEROS CONDENSADOS (US GAAP)

2T05 Página 15

Resultados del Segundo Trimestre de 2005

(Cifras en Miles de Dólares)ESTADOS DE RESULTADOS 2T05 2T04 Variación 2005 2004 VariaciónVentas Netas 958,012 722,225 235,787 1,904,087 1,324,748 579,339 Costo de Ventas 419,426 315,788 103,638 815,266 581,260 234,006 Utilidad Bruta 538,586 406,437 132,149 1,088,821 743,488 345,333 Márgen Bruto 56% 56% 57% 56% Gastos de Administración 20,683 17,380 3,303 39,003 33,998 5,005 EBITDA 517,903 389,057 128,846 1,049,818 709,490 340,328 Depreciación y Amortización 70,544 47,769 22,775 131,511 95,300 36,211 Utilidad de Operación 447,359 341,288 106,071 918,307 614,190 304,117 Márgen Operativo 47% 47% 48.2% 46% Costo Financiero 15,555 29,656 (14,101) 38,552 59,094 (20,542) Intereses Ganados (3,038) (2,289) (749) (8,490) (3,625) (4,865) Otros (Ingresos) Costos Neto (27,765) (19,278) (8,487) (20,921) (19,447) (1,474) Utilidades antes de Impuestos 462,607 333,199 129,408 909,166 578,168 330,998 Impuestos 154,051 89,721 64,330 300,566 147,800 152,766 Utilidad antes de Interes Minoritario 308,556 243,478 65,078 608,600 430,368 178,232 Interes Minoritario 1,335 3,918 (2,583) 3,022 7,730 (4,708) Utilidad antes de Partida Extraordinaria 307,221 239,560 67,661 605,578 422,638 182,940 Partida especial (PTU 2004) - - - - - - Utilidad Neta 307,221 239,560 67,661 605,578 422,638 182,940 , ( , )BALANCE GENERALEfectivo en Caja y Bancos 471,168 455,020 16,148 471,168 455,020 16,148 Cuentas por Cobrar 317,181 264,619 52,562 317,181 264,619 52,562 Inventarios 366,046 359,748 6,298 366,046 359,748 6,298 Gastos Prepagados y Otros 233,414 106,153 127,261 233,414 106,153 127,261 Total Activo Circulante 1,387,809 1,185,540 202,269 1,387,809 1,185,540 202,269 Propiedades, Planta y Equipo (Neto) 3,690,901 3,577,562 113,339 3,690,901 3,577,562 113,339 Otros Activos a Largo Plazo 54,959 47,577 7,382 54,959 47,577 7,382 Total Activos 5,133,669 4,810,679 322,990 5,133,669 4,810,679 322,990 Pasivo e Inversión de los Accionistas - - Porción de CP de Pasivos Bancarios 50,186 95,210 (45,024) 50,186 95,210 (45,024) Pasivos Acumulados 688,914 531,577 157,337 688,914 531,577 157,337 Pasivo Circulante 739,100 626,787 112,313 739,100 626,787 112,313 Deuda a Largo Plazo 1,070,433 1,402,201 (331,768) 1,070,433 1,402,201 (331,768) Otros Pasivos a Largo Plazo 346,061 312,580 33,481 346,061 312,580 33,481 Intereses Minoritarios de Accs. De Trabajo 10,765 89,833 (79,068) 10,765 89,833 (79,068) Total Pasivos 2,166,359 2,431,401 (265,042) 2,166,359 2,431,401 (265,042) Capital Social 729,739 729,739 - 729,739 729,739 - Otras Cuentas de Capital (20,056) (19,705) (351) (20,056) (19,705) (351) Resultados Acumulados 2,257,627 1,669,244 588,383 2,257,627 1,669,244 588,383 Inversión de los Accionistas 2,967,310 2,379,278 588,032 2,967,310 2,379,278 588,032 Total Pasivo y Capital Contable 5,133,669 4,810,679 322,990 5,133,669 4,810,679 322,990

ESTADO DE CAMBIOSOrígenes (Aplicaciones) de EfectivoUtilidad Neta 307,221 239,560 67,661 605,578 422,638 182,940 Depreciación y Amortización 70,544 47,769 22,775 131,511 95,300 36,211 Impuestos Diferidos 25,526 15,979 9,547 30,613 19,719 10,894 Otros (Neto) 11,086 (3,220) 14,306 13,910 4,026 9,884 Cuentas por cobrar 61,451 6,089 55,362 131,162 (62,333) 193,495 Otras Cuentas por cobrar (19,803) 3,503 (23,306) (26,527) 6,442 (32,969) Inventarios (12,690) (24,700) 12,010 (14,523) (52,115) 37,592 Cuentas por pagar (217,713) 65,562 (283,275) (285,484) 73,764 (359,248) Flujo de Efectivo de las Operaciones 225,622 350,542 (124,920) 586,240 507,441 78,799 Inversiones (CAPEX) (97,000) (63,902) (33,098) (195,162) (133,076) (62,086) Flujo de Efectivo Operativo (97,000) (63,902) (33,098) (195,162) (133,076) (62,086) Financiamiento 30,000 - 30,000 200,000 - 200,000 Amortizacion (129,562) (185,148) 55,586 (418,605) (193,790) (224,815) Dividendos Pagados (350,043) (43,368) (306,675) (450,043) (64,973) (385,070) Otros (Neto) (17,779) (7,982) (9,797) 25,215 (13,024) 38,239 Flujo de efectivo de Actividades de Finan. (467,384) (236,498) (230,886) (643,433) (271,787) (371,646) Efecto de la conversión de Flujo de Efe 596 284 312 12,816 832 11,984 Cambio Neto en el Efectivo (338,166) 50,426 (388,592) (239,539) 103,410 (342,949) Efectivo al Inicio del Periodo 809,334 404,594 404,740 710,707 351,610 359,097 Efectivo al Final del Periodo 471,168 455,020 16,148 471,168 455,020 16,148

Acumulado 6 mesesTrimestre

SOUTHERN PERU COPPER CORPORATION - GLOBALESTADOS FINANCIEROS CONDENSADOS (US GAAP)

2T05 Página 16

Resultados del Segundo Trimestre de 2005

(Cifras en Miles de Dólares)ESTADOS DE RESULTADOS 2T05 2T04 Variación 2005 2004 VariaciónVentas Netas 155,583 117,527 38,056 314,830 252,785 62,045 Costo de Ventas 123,449 107,567 15,882 259,586 208,208 51,378 Utilidad Bruta 32,134 9,960 22,174 55,244 44,577 10,667 Márgen Bruto 21% 8% 18% 18% Gastos de Administración 5,806 6,405 (599) 12,690 11,376 1,314 EBITDA 26,328 3,555 22,773 42,554 33,201 9,353 Depreciación y Amortización 7,092 5,454 1,638 13,153 11,179 1,974 Utilidad de Operación 19,236 (1,899) 21,135 29,401 22,022 7,379 Márgen Operativo 12% -2% 9% 9% Costo Financiero 9,036 7,804 1,232 18,045 15,352 2,693 Intereses Ganados (2,204) (1,449) (755) (4,640) (3,012) (1,628) Otros (Ingresos) Costos Neto 902 (149) 1,051 636 (300) 936 Utilidades antes de Impuestos 11,502 (8,105) 19,607 15,360 9,982 5,378 Impuestos 158 (189) 347 238 146 92 Interés Minoritario 2,268 1,367 901 3,997 2,698 1,299 Utilidad antes Pérdida Extraordinaria 9,076 (9,283) 18,359 11,125 7,138 3,987 Pérdida Extraordinaria (Neta de Imtos) - - - - - - Utilidad antes Partida Especial 9,076 (9,283) 18,359 11,125 7,138 3,987 Partida Especial - - - - - - Utilidad Neta 9,076 (9,283) 18,359 11,125 7,138 3,987

BALANCE GENERALEfectivo en Caja y Bancos 13,532 14,786 (1,254) 13,532 14,786 (1,254) Cuentas por Cobrar 47,930 18,771 29,159 47,930 18,771 29,159 Inventarios 170,097 125,483 44,614 170,097 125,483 44,614 Gastos Prepagados y Otros 49,536 83,790 (34,254) 49,536 83,790 (34,254) Total Activo Circulante 281,095 242,830 38,265 281,095 242,830 38,265 Propiedades, Planta y Equipo (Neto) 512,737 508,258 4,479 512,737 508,258 4,479 Otros Activos a Largo Plazo 280,888 336,874 (55,986) 280,888 336,874 (55,986) Total Activos 1,074,720 1,087,962 (13,242) 1,074,720 1,087,962 (13,242) Pasivo e Inversión de los AccionistasPorción de CP de Pasivos Bancarios 1,336 29,081 (27,745) 1,336 29,081 (27,745) Pasivos Acumulados 210,130 203,552 6,578 210,130 203,552 6,578 Pasivo Circulante 211,466 232,633 (21,167) 211,466 232,633 (21,167) Deuda a Largo Plazo 361,528 372,609 (11,081) 361,528 372,609 (11,081) Otros Pasivos a Largo Plazo 472,230 529,751 (57,521) 472,230 529,751 (57,521) Intereses Minoritarios de Accs. De Trabajo 7,788 8,822 (1,034) 7,788 8,822 (1,034) Total Pasivos 1,053,012 1,143,815 (90,803) 1,053,012 1,143,815 (90,803) Capital Social 612,902 581,420 31,482 612,902 581,420 31,482 Otras Cuentas de Capital (122,526) (131,404) 8,878 (122,526) (131,404) 8,878 Resultados Acumulados (468,668) (505,869) 37,201 (468,668) (505,869) 37,201 Inversión de los Accionistas 21,708 (55,853) 77,561 21,708 (55,853) 77,561 Total Pasivo y Capital Contable 1,074,720 1,087,962 (13,242) 1,074,720 1,087,962 (13,242)

ESTADO DE CAMBIOSUtilidad Neta 9,076 (9,283) 18,359 11,125 7,138 3,987 Resul. de GMM aplicado a REA por Fusión - - - - Depreciación y Amortización 7,092 5,454 1,638 13,153 11,179 1,974 Impuestos Diferidos - - - - - - Otros (Neto) (14,263) (32,997) 18,734 (22,140) (40,284) 18,144 Cuentas por cobrar (8,122) 41,439 (49,561) (17,920) 28,936 (46,856) Otras Cuentas por cobrar 867 3,706 (2,839) 20,261 3,792 16,469 Inventarios (7,453) 22,918 (30,371) 5,119 (6,114) 11,233 Otros Activos 298 15,199 (14,901) 4,144 22,137 (17,993) Cuentas por pagar 27,421 (26,423) 53,844 25,408 (3,205) 28,613 Flujo de Efectivo de las Operaciones 14,916 20,013 (5,097) 39,150 23,579 15,571 Inversiones (CAPEX) (12,617) (5,717) (6,900) (29,611) (7,495) (22,116) Flujo de Efectivo Operativo (12,617) (5,717) (6,900) (29,611) (7,495) (22,116) Financiamiento 25 (43) 68 25 - 25 Amortización (288) (8,317) 8,029 (21,199) (10,157) (11,042) Dividendos Pagados - - - - - - Venta de inversión - - - - - - Flujo de efectivo de Actividades de Finan. (263) (8,360) 8,097 (21,174) (10,157) (11,017) Efecto de la conversión de Flujo de Efe (189) (816) 627 (243) (1,421) 1,178 Cambio Neto en el Efectivo 1,847 5,120 (3,273) (11,878) 4,506 (16,384) Efectivo al Inicio del Periodo 11,685 9,666 2,019 25,410 10,280 15,130 Efectivo al Final del Periodo 13,532 14,786 (1,254) 13,532 14,786 (1,254)

Acumulado 6 mesesTrimestre

Asarco LLCESTADOS FINANCIEROS CONDENSADOS (US GAAP)

2T05 Página 17

Resultados del Segundo Trimestre de 2005

(Cifras en Miles de Dólares) ESTADOS DE RESULTADOS 2T05 2T04 Variación 2005 2004 VariaciónVentas Netas 195,022 165,935 29,087 354,325 313,355 40,970 Costo de Ventas 115,859 97,577 18,282 213,335 186,056 27,279 Utilidad Bruta 79,163 68,358 10,805 140,990 127,299 13,691 Márgen Bruto 41% 41% 40% 41% Gastos de Administración 9,390 8,479 911 18,191 17,800 391 EBITDA 69,773 59,879 9,894 122,799 109,499 13,300 Depreciación y Amortización 16,825 15,313 1,512 33,038 32,017 1,021 Utilidad de Operación 52,948 44,566 8,382 89,761 77,482 12,279 Márgen Operativo 27% 27% 25% 25% Costo Financiero 12,801 10,905 1,896 25,374 21,213 4,161 Intereses Ganados (1,507) (1,078) (429) (3,395) (2,272) (1,123) Otros (Ingresos) Costos Neto (5,099) (1,256) (3,843) (7,185) (5,556) (1,629) Utilidades antes de Impuestos 46,753 35,995 10,758 74,967 64,097 10,870 Impuestos 15,087 13,233 1,854 24,062 21,587 2,475 Interes Minoritario - - - - (172) 172 Utilidad antes de Partida Extraordinaria 31,666 22,762 8,904 50,905 42,682 8,223 Partida Extraordinaria - - - - - Utilidad antes de Partida Especial 31,666 22,762 8,904 50,905 42,682 8,223 Partida Especial - - - - Utilidad Neta 31,666 22,762 8,904 50,905 42,682 8,223

BALANCE GENERALEfectivo en Caja y Bancos 94,262 71,007 23,255 94,262 71,007 23,255 Cuentas por Cobrar 107,564 89,207 18,357 107,564 89,207 18,357 Inventarios 14,963 19,016 (4,053) 14,963 19,016 (4,053) Gastos Prepagados y Otros 47,817 70,176 (22,359) 47,817 70,176 (22,359) Total Activo Circulante 264,606 249,406 15,200 264,606 249,406 15,200 Propiedades, Planta y Equipo (Neto) 646,289 557,328 88,961 646,289 557,328 88,961 Otros Activos a Largo Plazo 138,872 136,344 2,528 138,872 136,344 2,528 Total Activos 1,049,767 943,078 106,689 1,049,767 943,078 106,689 Pasivo e Inversión de los Accionistas Porción de CP de Pasivos Bancarios 12,625 14,536 (1,911) 12,625 14,536 (1,911) Pasivos Acumulados 99,469 76,802 22,667 99,469 76,802 22,667 Pasivo Circulante 112,094 91,338 20,756 112,094 91,338 20,756 Deuda a Largo Plazo 434,654 434,201 453 434,654 434,201 453 Otros Pasivos a Largo Plazo (770) (2,046) 1,276 (770) (2,046) 1,276 Reserva para retiro voluntario y prima Antig. 2,323 1,889 434 2,323 1,889 434 Intereses Minoritarios de Accs. De Trabajo - - - - - - Total Pasivos 548,301 525,382 22,919 548,301 525,382 22,919 Capital Social 274,357 274,357 - 274,357 274,357 - Otras Cuentas de Capital (92,275) (117,009) 24,734 (92,275) (117,009) 24,734 Resultados Acumulados 319,384 260,348 59,036 319,384 260,348 59,036 Inversión de los Accionistas 501,466 417,696 83,770 501,466 417,696 83,770 Total Pasivo y Capital Contable 1,049,767 943,078 106,689 1,049,767 943,078 106,689

ESTADO DE CAMBIOSUtilidad Neta 31,666 22,762 8,904 50,905 42,682 8,223 Depreciación y Amortización 16,825 15,313 1,512 33,038 32,017 1,021 Impuestos Diferidos (1,587) 4,228 (5,815) (8,092) 2,066 (10,158) Otros (Neto) (428) 4,927 (5,355) 632 3,524 (2,892) Cuentas por cobrar (5,545) (12,743) 7,198 (23,104) (20,406) (2,698) Otras Cuentas por cobrar 21,569 1,114 20,455 30,221 (300) 30,521 Inventarios 2,976 (7,457) 10,433 3,543 (5,243) 8,786 Cuentas por pagar 6,323 5,089 1,234 (692) (1,639) 947 Flujo de Efectivo de las Operaciones 71,799 33,233 38,566 86,451 52,701 33,750 Inversiones (CAPEX) (16,024) (16,545) 521 (36,449) (24,180) (12,269) Flujo de Efectivo Operativo (16,024) (16,545) 521 (36,449) (24,180) (12,269) Financiamiento - - - 7,889 93,688 (85,799) Amortización (14,962) - (14,962) (53,921) (117,268) 63,347 Dividendos Pagados (32,566) (27,252) (5,314) (32,566) (27,252) (5,314) Reembolso de capital - - - - - - Flujo de efectivo de Actividades de Finan. (47,528) (27,252) (20,276) (78,598) (50,832) (27,766) Efecto de la conversión de Flujo de Efe 2,179 (2,060) 4,239 2,975 591 2,384 Cambio Neto en el Efectivo 10,426 (12,624) 23,050 (25,621) (21,720) (3,901) Efectivo al Inicio del Periodo 83,836 83,631 205 119,883 92,727 27,156 Efectivo al Final del Periodo 94,262 71,007 23,255 94,262 71,007 23,255

Acumulado 6 mesesTrimestre

GRUPO FERROVIARIO MEXICANO SA DE CV Y SUBSIDIARIAESTADOS FINANCIEROS CONDENSADOS (US GAAP)

2T05 Página 18