Responsabilidades Nias

38

RESPONSABILIDADES NIAS Aminta Quintero Galvis Marisol Alquichire Guerrero

-

Upload

brenda-lawrence -

Category

Documents

-

view

36 -

download

0

Transcript of Responsabilidades Nias

RESPONSABILIDADES NIAS

Aminta Quintero GalvisMarisol Alquichire Guerrero

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y

CONDUCCION DE UNA AUDITORIA, DE ACUERDO CON LAS NORMAS

INTERNACIONALES DE AUDITORIA

Haga clic en el icono para agregar una imagen

NIA 200

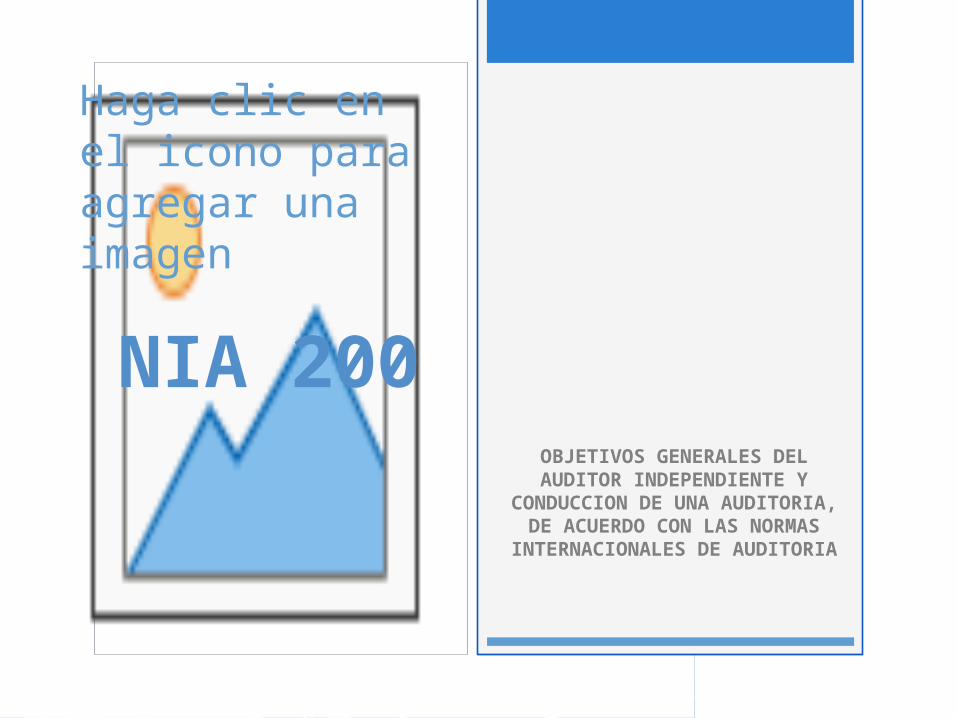

ADITORIA A LOS ESTADOS FINANCIEROS

NIA 200

Opinión

• Expresión, por parte del auditor, de una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable

Responsabilidad

de la Entid

ad

• La auditoría de los estados financieros no exime a la dirección o a los responsables del gobierno de la entidad de sus responsabilidades.

Seguridad Razonabl

e

• Requieren que el auditor obtenga una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error.

NIA 200

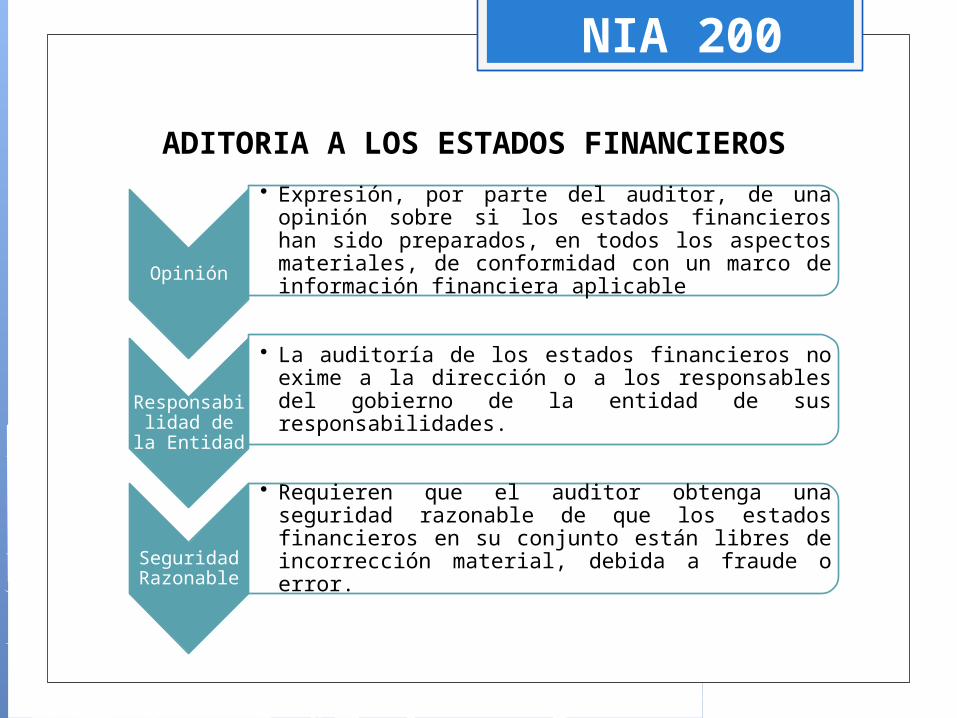

Importanc

ia Relativa

• La opinión del auditor se refiere a los estados financieros en su conjunto y, en consecuencia, el auditor no tiene la responsabilidad de detectar las incorrecciones que no sean materiales considerando los estados financieros en su conjunto.

Juicio y

Escepticismo

Profesiona

l

• Las NIA requieren que el auditor aplique su juicio profesional y mantenga un escepticismo profesional durante la planificación y ejecución de la auditoría

Comunicación e Infor

mación

• Responsabilidades de comunicación e información con respecto a los usuarios, a la dirección, a los responsables del gobierno de la entidad, o a terceros ajenos a la entidad, en relación con cuestiones que surjan de la auditoría.

ADITORIA A LOS ESTADOS FINANCIEROS

OBJETIVOS GLOBALES DEL AUDITOR

NIA 200

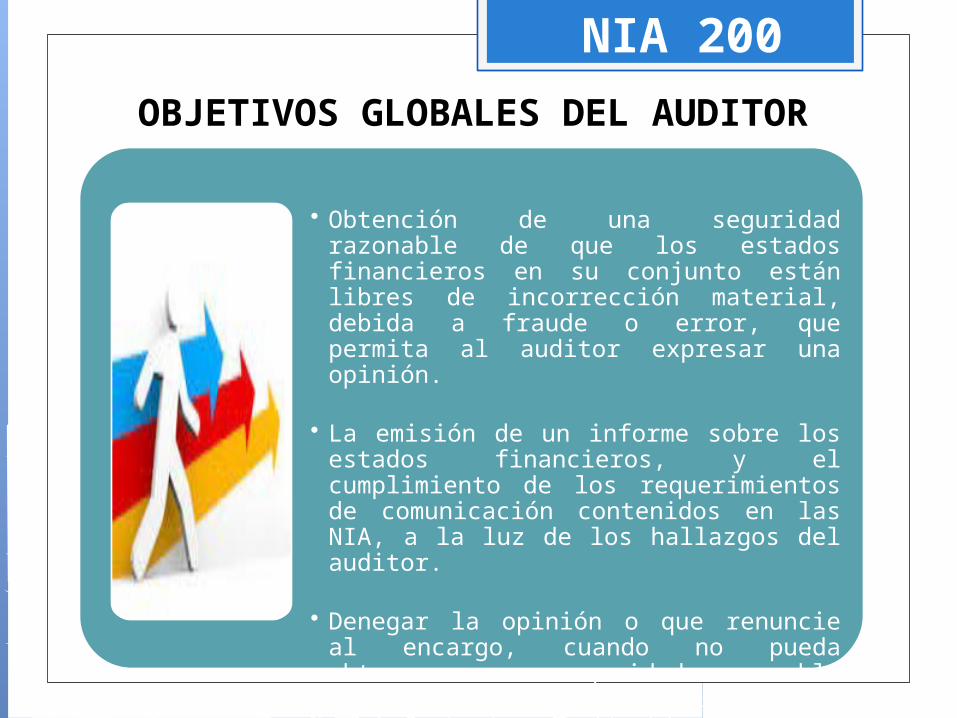

• Obtención de una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, que permita al auditor expresar una opinión.

• La emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación contenidos en las NIA, a la luz de los hallazgos del auditor.

• Denegar la opinión o que renuncie al encargo, cuando no pueda obtenerse una seguridad razonable si las disposiciones legales o reglamentarias aplicables así lo permiten

NIA 200

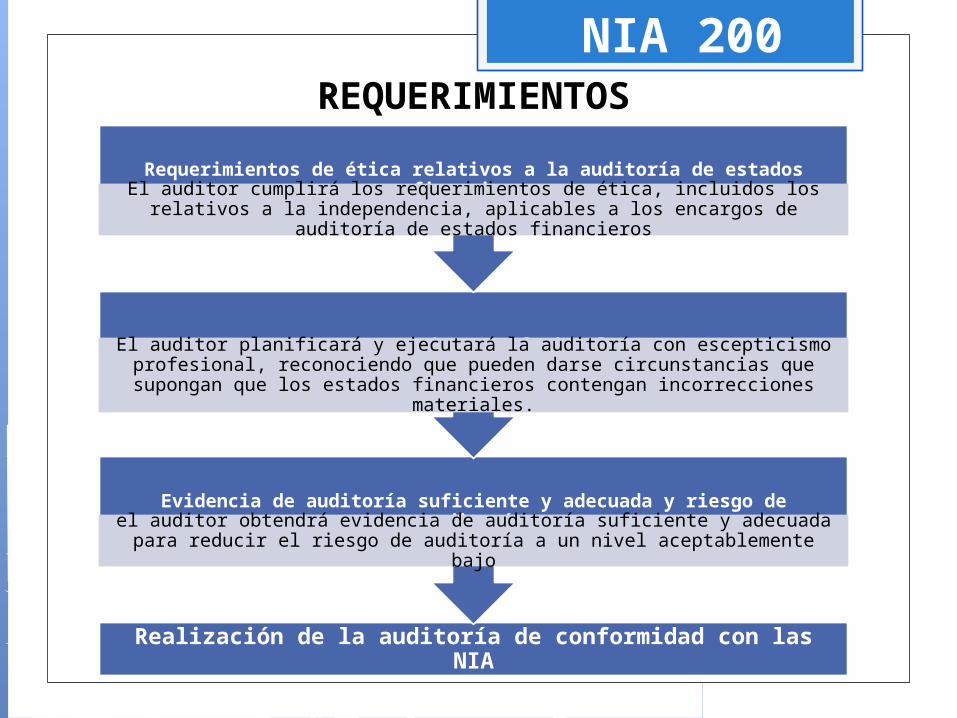

Realización de la auditoría de conformidad con las NIA

Evidencia de auditoría suficiente y adecuada y riesgo de auditoríael auditor obtendrá evidencia de auditoría suficiente y adecuada para reducir

el riesgo de auditoría a un nivel aceptablemente bajo

Escepticismo profesionalEl auditor planificará y ejecutará la auditoría con escepticismo profesional, reconociendo que pueden darse circunstancias que supongan que los

estados financieros contengan incorrecciones materiales.

Requerimientos de ética relativos a la auditoría de estados financierosEl auditor cumplirá los requerimientos de ética, incluidos los relativos a la

independencia, aplicables a los encargos de auditoría de estados financieros

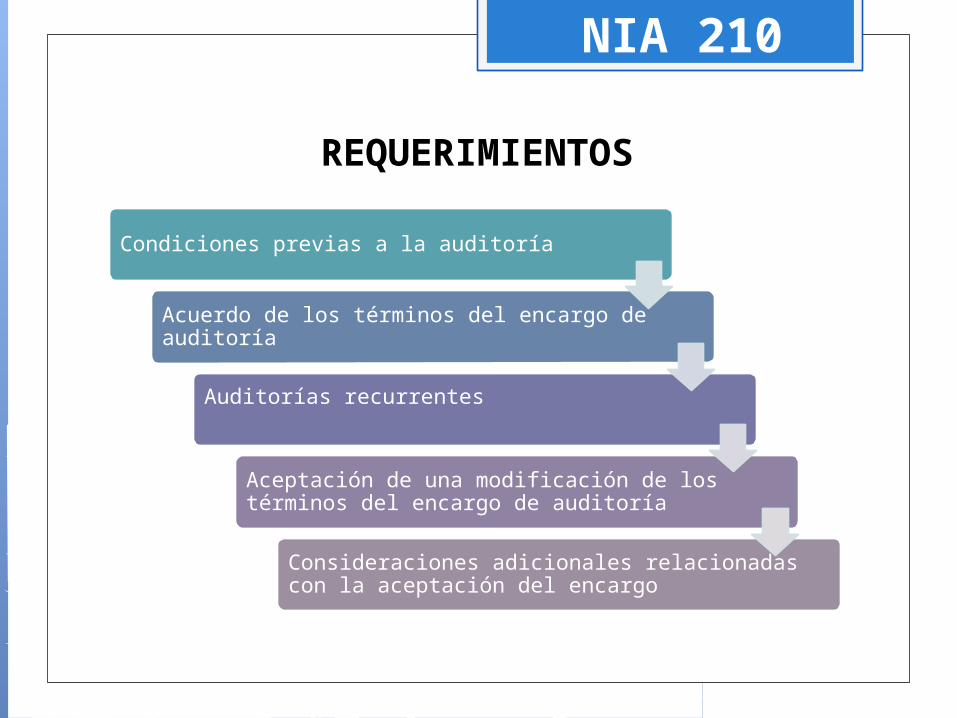

REQUERIMIENTOS

ACUERDO DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍA

Haga clic en el icono para agregar una imagen

NIA 210

ACUERDO DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍA

NIA 210

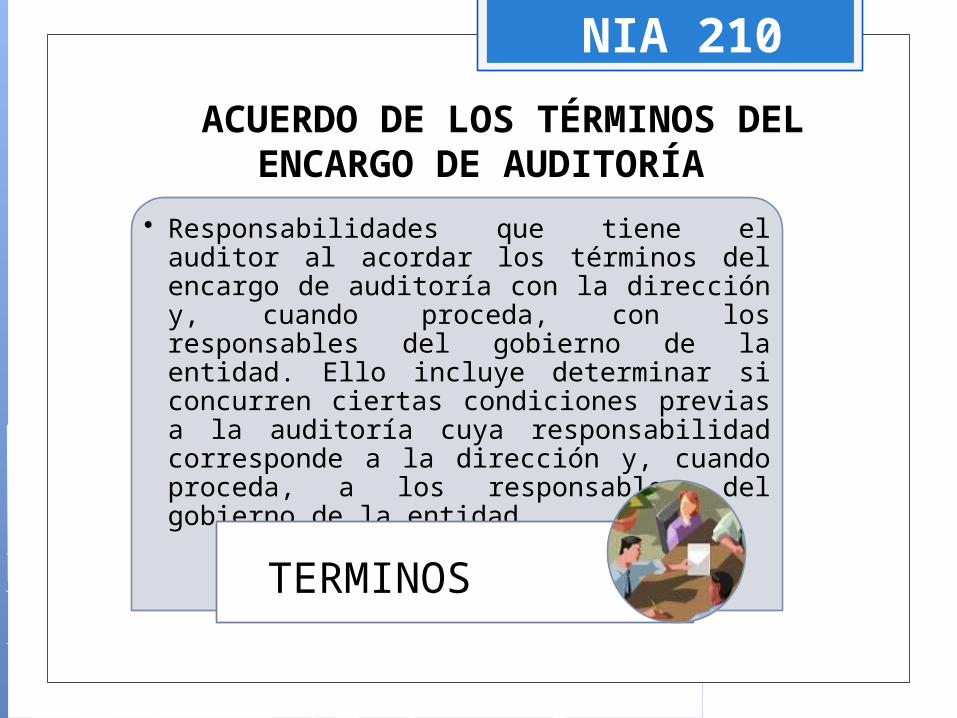

• Responsabilidades que tiene el auditor al acordar los términos del encargo de auditoría con la dirección y, cuando proceda, con los responsables del gobierno de la entidad. Ello incluye determinar si concurren ciertas condiciones previas a la auditoría cuya responsabilidad corresponde a la dirección y, cuando proceda, a los responsables del gobierno de la entidad

TERMINOS

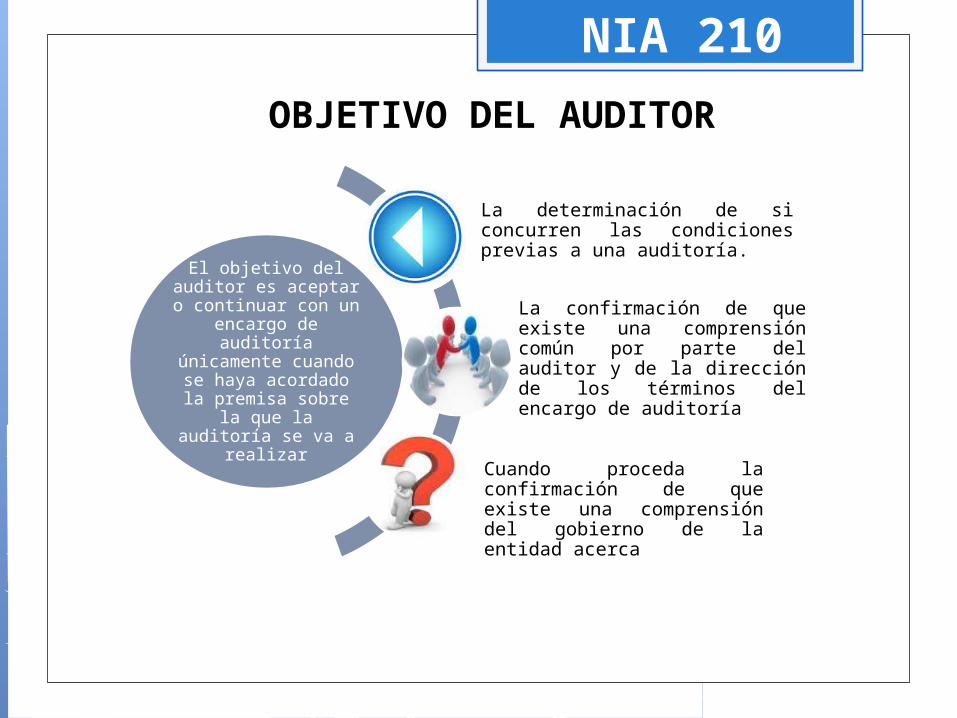

OBJETIVO DEL AUDITOR

NIA 210

El objetivo del auditor es aceptar o

continuar con un encargo de auditoría únicamente cuando se haya acordado la premisa sobre la que la auditoría se va a

realizar

La determinación de si concurren las condiciones previas a una auditoría.

La confirmación de que existe una comprensión común por parte del auditor y de la dirección de los términos del encargo de auditoría

Cuando proceda la confirmación de que existe una comprensión del gobierno de la entidad acerca

REQUERIMIENTOS

Condiciones previas a la auditoría

Acuerdo de los términos del encargo de auditoría

Auditorías recurrentes

Aceptación de una modificación de los términos del encargo de auditoría

Consideraciones adicionales relacionadas con la aceptación del encargo

NIA 210

CONTROL DE CALIDAD DE LA AUDITORÍA DE

ESTADOS FINANCIERO

Haga clic en el icono para agregar una imagen

NIA 220

Responsabilidades específicas que tiene el auditor en relación con los procedimientos de control de calidad de una auditoría de estados financieros. Que deben aplicarse al nivel de firma de auditoria como en las auditoria en particular.

NIA 220

El objetivo del auditor es implementar procedimientos de control de calidad relativos al encargo que le proporcionen una seguridad razonable de que:

La auditoría cumple las normas profesionales y los requerimientos legales y reglamentarios aplicables

El informe emitido por el auditor es adecuado en función de las circunstancias

NIA 220

OBJETIVO DEL AUDITOR

NIA 220

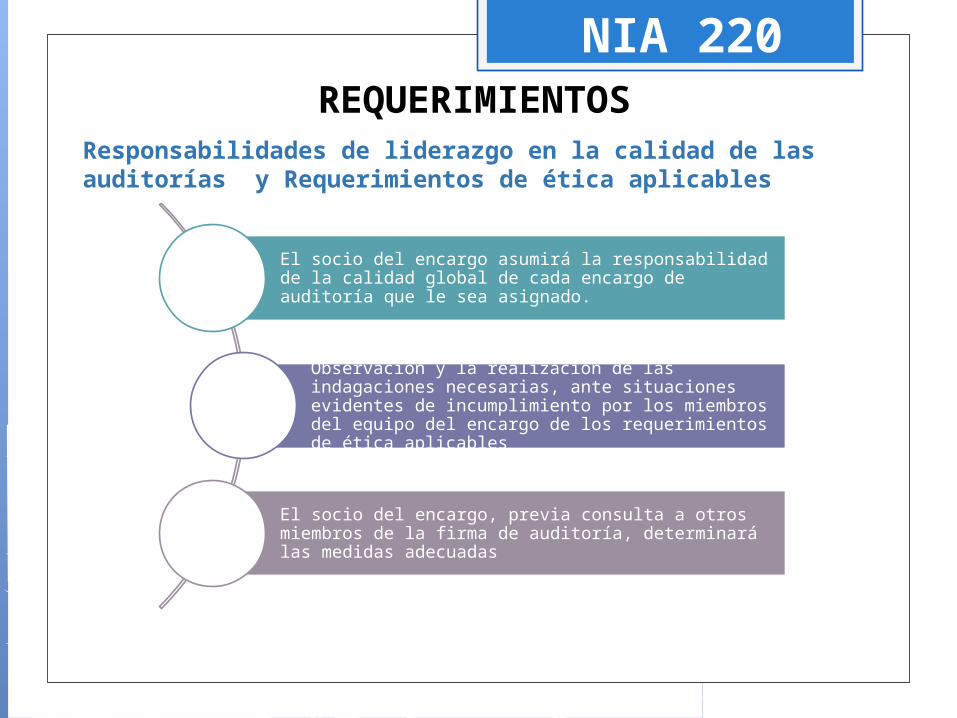

El socio del encargo asumirá la responsabilidad de la calidad global de cada encargo de auditoría que le sea asignado.

Observación y la realización de las indagaciones necesarias, ante situaciones evidentes de incumplimiento por los miembros del equipo del encargo de los requerimientos de ética aplicables

El socio del encargo, previa consulta a otros miembros de la firma de auditoría, determinará las medidas adecuadas

Responsabilidades de liderazgo en la calidad de las auditorías y Requerimientos de ética aplicables

REQUERIMIENTOS

Aceptación y continuidad de las relaciones con clientes y de encargos de auditoría

NIA 220

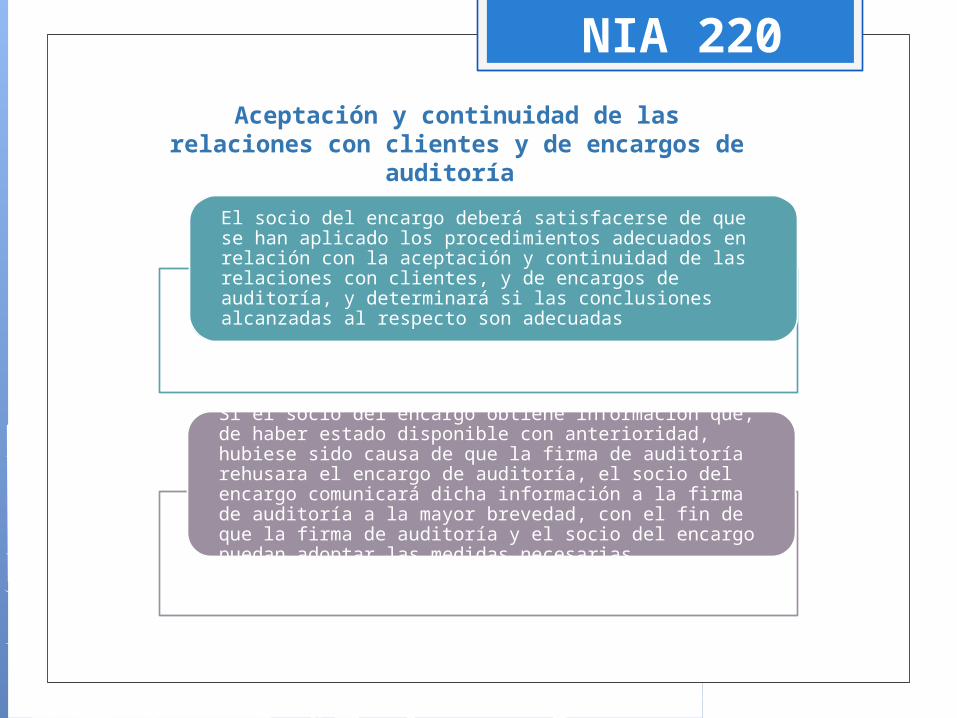

El socio del encargo deberá satisfacerse de que se han aplicado los procedimientos adecuados en relación con la aceptación y continuidad de las relaciones con clientes, y de encargos de auditoría, y determinará si las conclusiones alcanzadas al respecto son adecuadas

Si el socio del encargo obtiene información que, de haber estado disponible con anterioridad, hubiese sido causa de que la firma de auditoría rehusara el encargo de auditoría, el socio del encargo comunicará dicha información a la firma de auditoría a la mayor brevedad, con el fin de que la firma de auditoría y el socio del encargo puedan adoptar las medidas necesarias

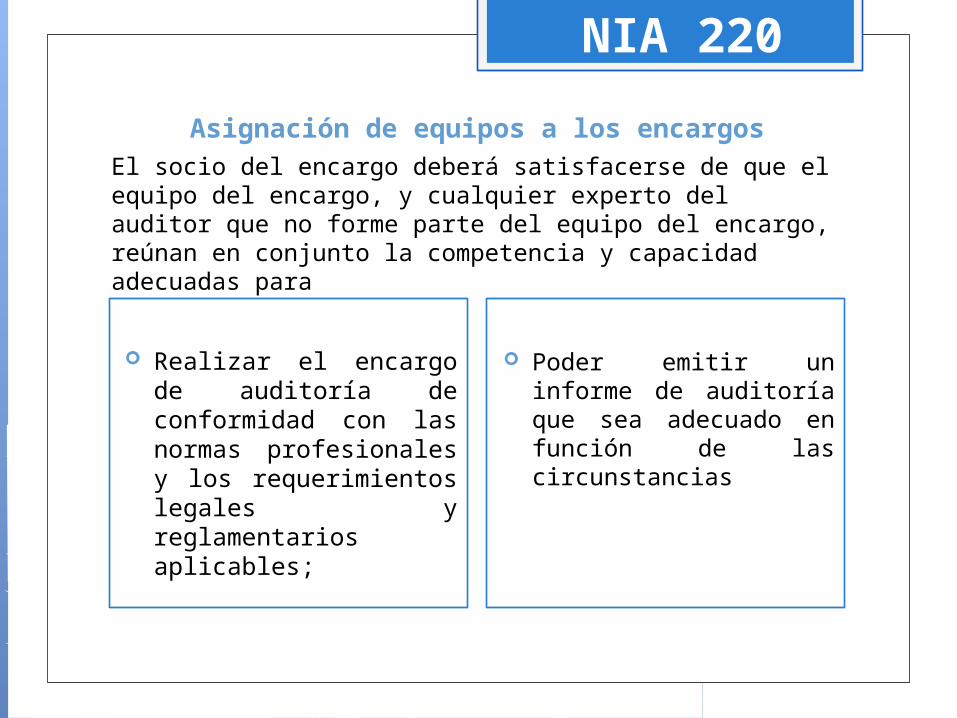

Asignación de equipos a los encargos

Realizar el encargo de auditoría de conformidad con las normas profesionales y los requerimientos legales y reglamentarios aplicables;

Poder emitir un informe de auditoría que sea adecuado en función de las circunstancias

El socio del encargo deberá satisfacerse de que el equipo del encargo, y cualquier experto del auditor que no forme parte del equipo del encargo, reúnan en conjunto la competencia y capacidad adecuadas para

NIA 220

NIA 220

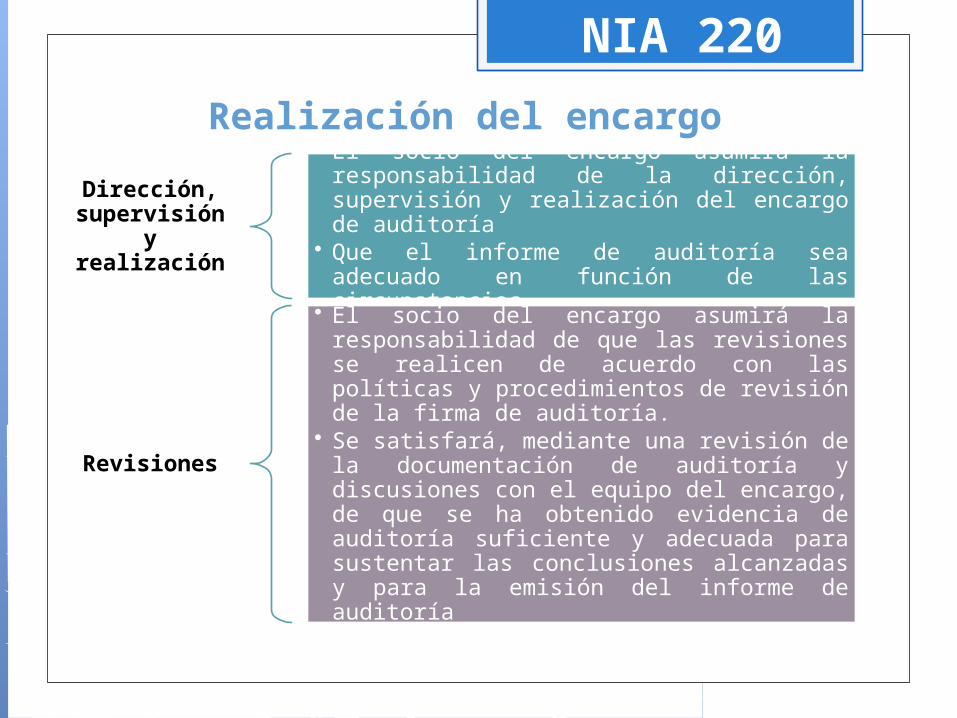

Realización del encargo

Dirección, supervisión y

realización

• El socio del encargo asumirá la responsabilidad de la dirección, supervisión y realización del encargo de auditoría

• Que el informe de auditoría sea adecuado en función de las circunstancias

Revisiones

• El socio del encargo asumirá la responsabilidad de que las revisiones se realicen de acuerdo con las políticas y procedimientos de revisión de la firma de auditoría.

• Se satisfará, mediante una revisión de la documentación de auditoría y discusiones con el equipo del encargo, de que se ha obtenido evidencia de auditoría suficiente y adecuada para sustentar las conclusiones alcanzadas y para la emisión del informe de auditoría

NIA 220

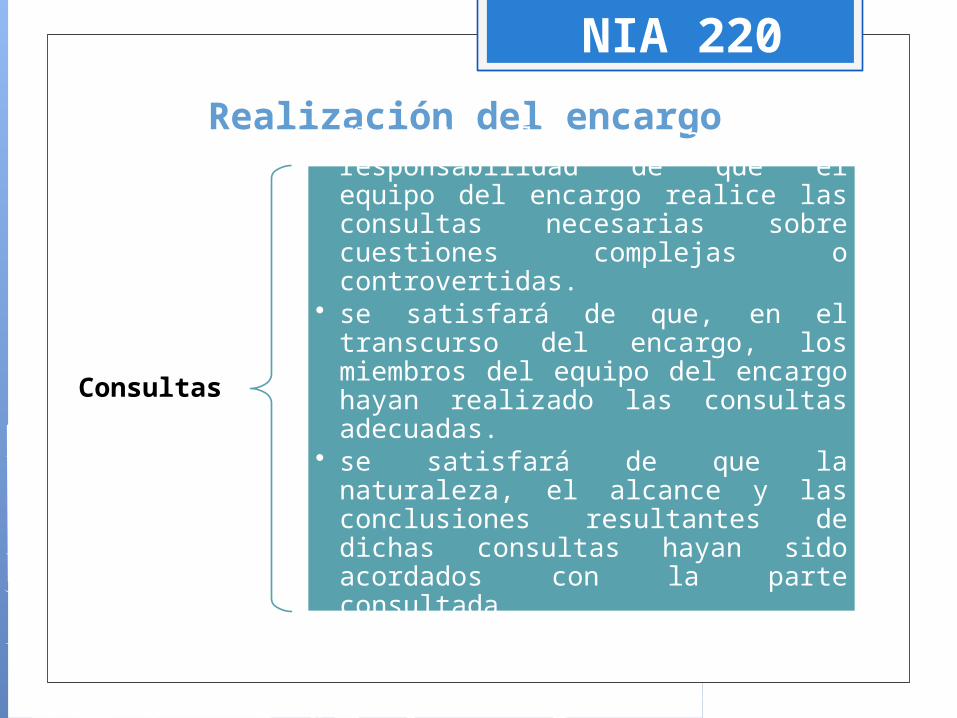

Realización del encargo

Consultas

• El socio del encargo asumirá la responsabilidad de que el equipo del encargo realice las consultas necesarias sobre cuestiones complejas o controvertidas.

• se satisfará de que, en el transcurso del encargo, los miembros del equipo del encargo hayan realizado las consultas adecuadas.

• se satisfará de que la naturaleza, el alcance y las conclusiones resultantes de dichas consultas hayan sido acordados con la parte consultada

NIA 220

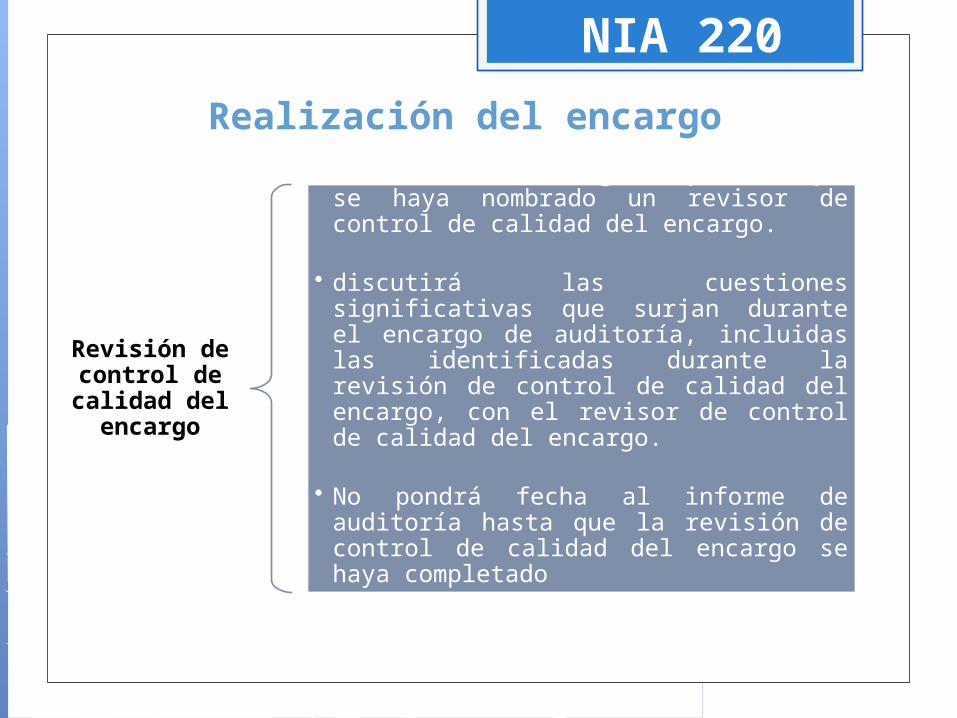

Realización del encargo

Revisión de control de calidad del

encargo

• El socio del encargo comprobará que se haya nombrado un revisor de control de calidad del encargo.

• discutirá las cuestiones significativas que surjan durante el encargo de auditoría, incluidas las identificadas durante la revisión de control de calidad del encargo, con el revisor de control de calidad del encargo.

• No pondrá fecha al informe de auditoría hasta que la revisión de control de calidad del encargo se haya completado

NIA 220

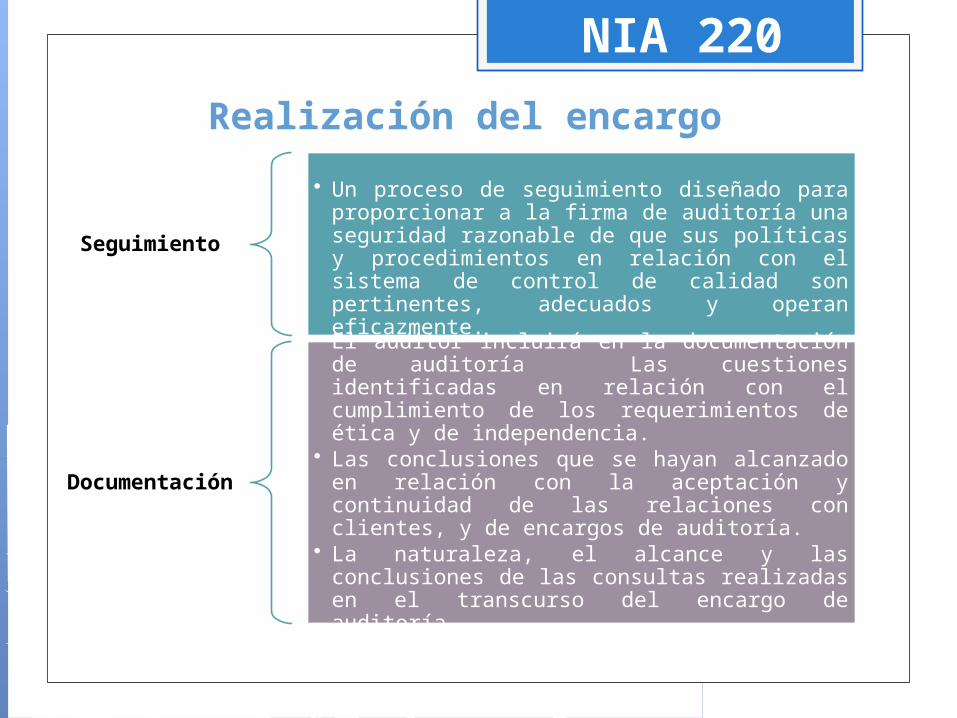

Realización del encargo

Seguimiento

• Un proceso de seguimiento diseñado para proporcionar a la firma de auditoría una seguridad razonable de que sus políticas y procedimientos en relación con el sistema de control de calidad son pertinentes, adecuados y operan eficazmente.

Documentación

• El auditor incluirá en la documentación de auditoría Las cuestiones identificadas en relación con el cumplimiento de los requerimientos de ética y de independencia.

• Las conclusiones que se hayan alcanzado en relación con la aceptación y continuidad de las relaciones con clientes, y de encargos de auditoría.

• La naturaleza, el alcance y las conclusiones de las consultas realizadas en el transcurso del encargo de auditoría

DOCUMENTACIÓN DE AUDITORÍA

Haga clic en el icono para agregar una imagen

NIA 230

Responsabilidad que tiene el auditor de preparar la documentación de auditoría correspondiente a una auditoría de estados financieros

NIA 230

DOCUMENTACIÓN DE AUDITORÍA

NIA 230

OBJETIVO DEL AUDITOR

El objetivo del auditor es preparar documentación que proporcione: • Un registro suficiente y

adecuado de las bases para el informe de auditoría; y

• Evidencia de que la auditoría se planificó y ejecutó de conformidad con las NIA y los requerimientos legales y reglamentarios aplicables.

NIA 230

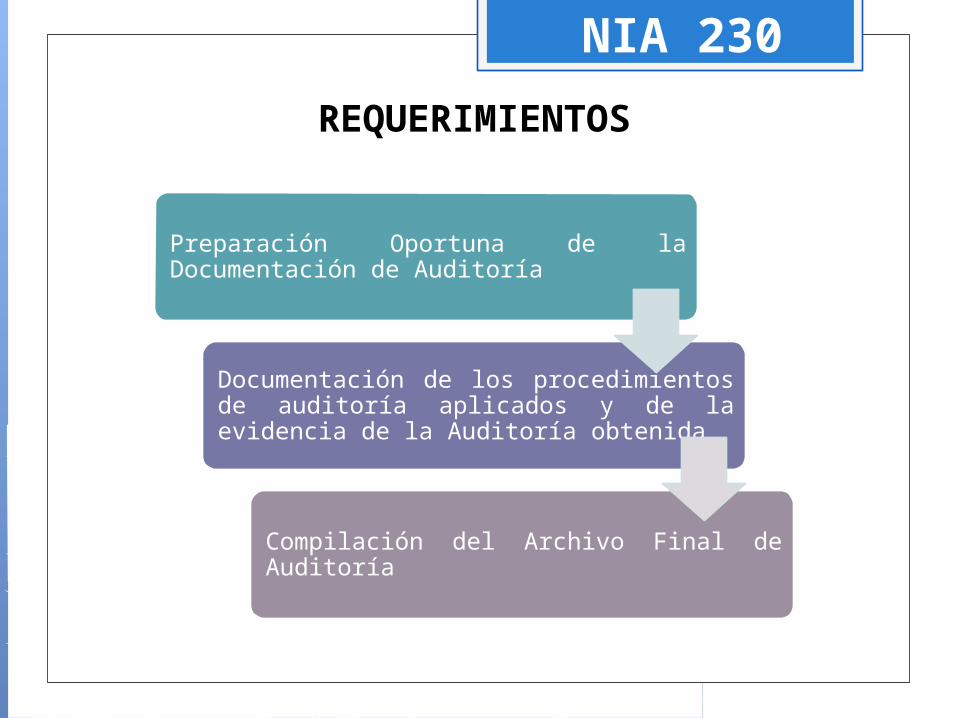

REQUERIMIENTOS

Preparación Oportuna de la Documentación de Auditoría

Documentación de los procedimientos de auditoría aplicados y de la evidencia de la Auditoría obtenida

Compilación del Archivo Final de Auditoría

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE

Haga clic en el icono para agregar una imagen

NIA 240

Responsabilidades que tiene el auditor con respecto al fraude en la auditoría de estados financieros

NIA 240

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL

FRAUDE

FRAUDE

ERROR

NIA 240

Aunque el auditor puede tener indicios o, en casos excepcionales, identificar la existencia de fraude, el auditor no determina si se ha

producido efectivamente un fraude desde un punto de vista legal.

Para el auditor son relevantes dos tipos de incorrecciones intencionadas: las

incorrecciones debidas a información financiera fraudulenta y las debidas a una

apropiación indebida de activos.

El factor que distingue el fraude del error es que la acción subyacente que da lugar a la

incorrección de los estados financieros sea o no intencionada

NIA 240

OBJETIVO DEL AUDITOR

• Identificar y valorar los riesgos de incorrección material en los estados financieros debida a fraude.

• Obtener evidencia de auditoría suficiente y adecuada con respecto a los riesgos valorados de incorrección material debida a fraude, mediante el diseño y la implementación de respuestas apropiadas; y

• Responder adecuadamente al fraude o a los indicios de fraude identificados durante la realización de la auditoría.

NIA 240

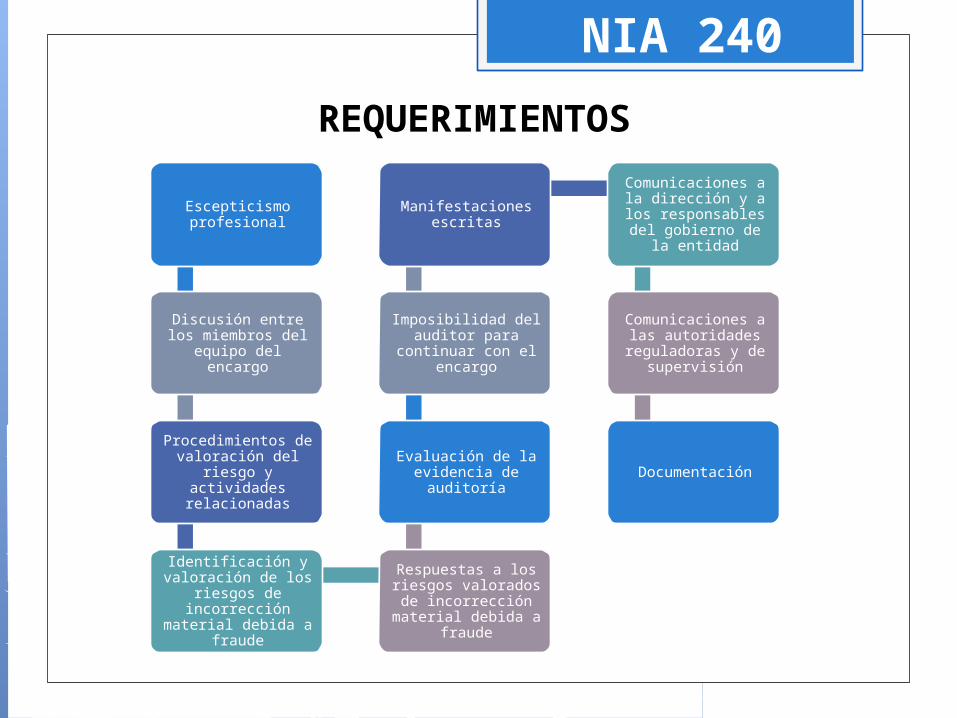

Escepticismo profesional

Discusión entre los miembros del equipo

del encargo

Procedimientos de valoración del riesgo

y actividades relacionadas

Identificación y valoración de los

riesgos de incorrección material

debida a fraude

Respuestas a los riesgos valorados de incorrección material

debida a fraude

Evaluación de la evidencia de

auditoría

Imposibilidad del auditor para

continuar con el encargo

Manifestaciones escritas

Comunicaciones a la dirección y a los responsables del

gobierno de la entidad

Comunicaciones a las autoridades

reguladoras y de supervisión

Documentación

REQUERIMIENTOS

CONSIDRACION DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN

LA AUDITORIA A LOS ESTADOS FINANCIEROS

Haga clic en el icono para agregar una imagen

NIA 250

NIA 250

Responsabilidad que tiene el auditor de considerar las disposiciones legales y reglamentarias en la auditoría de estados financieros.

CONSIDRACION DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN LA AUDITORIA A LOS ESTADOS FINANCIEROS

NIA 250

OBJETIVO DEL AUDITOR

• La obtención de evidencia de auditoría suficiente y adecuada del cumplimiento de las disposiciones legales y reglamentarias.

• La aplicación de procedimientos de auditoría específicos que ayuden a identificar casos de incumplimiento de otras disposiciones legales y reglamentarias que puedan tener un efecto material sobre los estados financieros.

• Responder adecuadamente al incumplimiento o a la existencia de indicios de un incumplimiento de las disposiciones legales y reglamentarias.

NIA 250

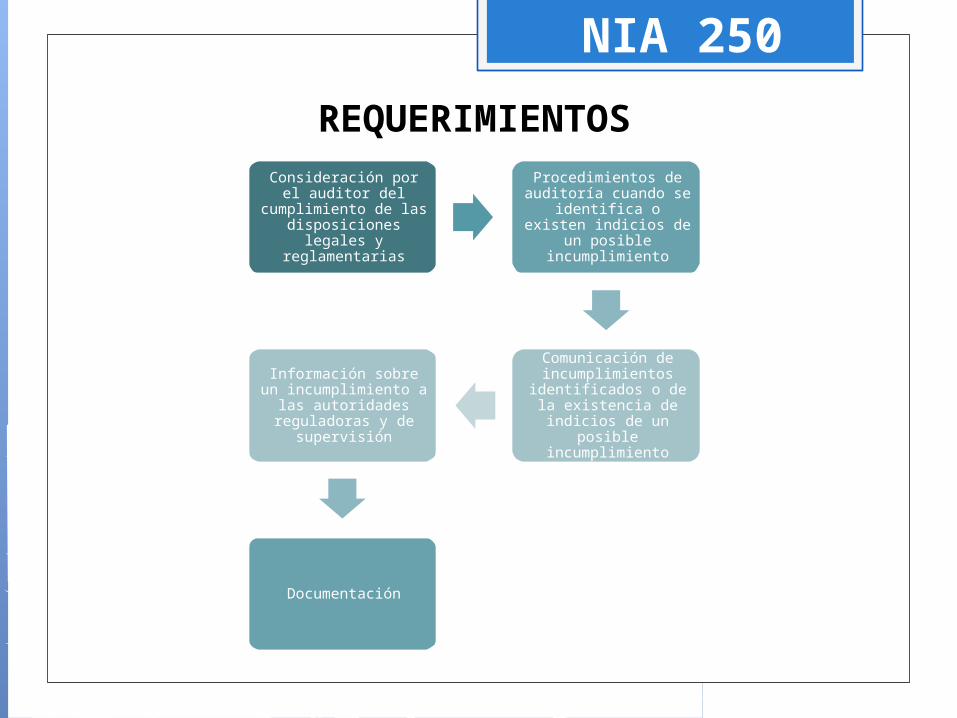

REQUERIMIENTOS

Consideración por el auditor del

cumplimiento de las disposiciones legales y

reglamentarias

Procedimientos de auditoría cuando se identifica o existen

indicios de un posible incumplimiento

Comunicación de incumplimientos

identificados o de la existencia de indicios

de un posible incumplimiento

Información sobre un incumplimiento a las

autoridades reguladoras y de

supervisión

Documentación

COMUNICACIÓN CON LOS

RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

Haga clic en el icono para agregar una imagen

NIA 260

NIA 260

Responsabilidad que tiene el auditor de comunicarse con los responsables del gobierno de la entidad en una auditoría de estados financieros. Aunque la presente NIA se aplica con independencia de la dimensión o estructura de

COMUNICACIÓN CON LOS RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

NIA 260

OBJETIVO DEL AUDITOR

Los Objetivos del Auditor son: • Comunicación clara a los responsables del

gobierno de la entidad de las responsabilidades del auditor en relación con la auditoria a los Estados Financieros.

• Obtener de los encargados del gobierno corporativo información relevante a la auditoría.

• Proporcionar a los encargados del gobierno corporativo observaciones oportunas

• que surjan de la auditoría que sean importantes y relevantes a la responsabilidad de

• éstos, de supervisar el proceso de información financiera; y

• Promover una comunicación bilateral efectiva entre el auditor y los encargados del

• gobierno corporativo.

NIA 260

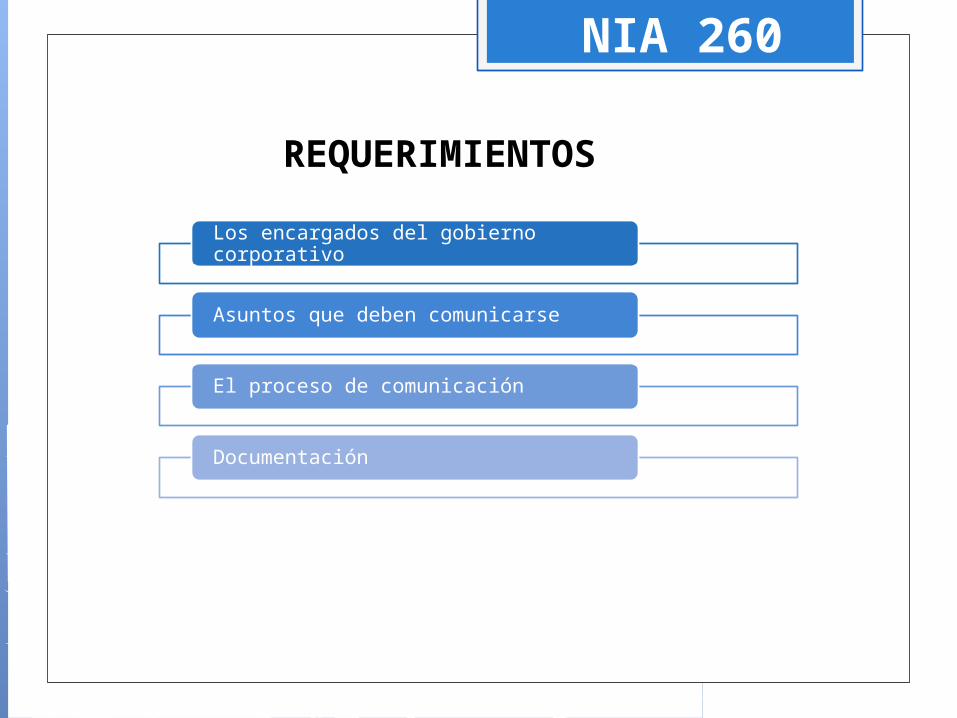

Los encargados del gobierno corporativo

Asuntos que deben comunicarse

El proceso de comunicación

Documentación

REQUERIMIENTOS

GRACIAS POR SU ATENCION