Reporte Trimestral de Resultados GFBB Definitivo c · 2015-12-12 · Estado de Resultados ... Casa...

44

1T11 2 de mayo de 2011 Página 1 Grupo Financiero Resultados 1T11 2 de mayo de 2011

Transcript of Reporte Trimestral de Resultados GFBB Definitivo c · 2015-12-12 · Estado de Resultados ... Casa...

1T11 2 de mayo de 2011 Página 1

Grupo Financiero

Resultados 1T11 2 de mayo de 2011

1T11 2 de mayo de 2011 Página 2

Contenido

Nota Técnica ............................................................................................................................................................................................... 3

Eventos Destacados ............................................................................................................................................................................... 4

Aspectos Sobresalientes ..................................................................................................................................................................... 6

Indicadores Financieros ....................................................................................................................................................................... 7

Discusión de Resultados ......................................................................................................................................................................8

Análisis de la Actividad Comercial ............................................................................................................................................... 10

Calificación de Agencias de Rating .............................................................................................................................................. 13

Compañías Subsidiarias ..................................................................................................................................................................... 14

Estados Financieros.............................................................................................................................................................................. 15

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS .......................................................................................... 16

Balance General Consolidado ................................................................................................................................................ 16

Estado de Resultados Consolidado ..................................................................................................................................... 19

Estado de Flujos de Efectivo .................................................................................................................................................. 20

Estado de Variaciones en el Capital Contable Consolidado .................................................................................. 21

NEGOCIO BANCARIO CON SUBSIDIARIAS .......................................................................................................................... 22

Balance General ............................................................................................................................................................................ 22

Estado de Resultados ................................................................................................................................................................ 26

Apéndice .................................................................................................................................................................................................... 27

1T11 2 de mayo de 2011 Página 3

Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras respectivas funciones, preparamos la información relativa al Grupo Financiero contenida en el presente reporte trimestral, la cual, a nuestro leal saber y entender, refleja razonablemente su situación financiera.

IGNACIO DESCHAMPS GONZÁLEZ EDUARDO ÁVILA ZARAGOZA GUSTAVO CÉSAR GARMENDIA REYES LEOBARDO RAMÍREZ HERNÁNDEZDirector General Director General Finanzas Director General Auditoría Interna Director Contabilidad Corporativa

Nota Técnica Información a que se refieren las Disposiciones de Carácter General Aplicables a la Información Financiera de Sociedades Controladoras de Grupos Financieros al 31 de marzo de 2011.

Ciertas cantidades y porcentajes incluidos en este documento han sido objeto de ajustes por redondeo. Consecuentemente, las cifras presentadas en diferentes tablas pueden variar ligeramente y es posible que las cifras que aparezcan como total en ciertas tablas no sean una suma aritmética de las cifras que les preceden.

Los estados financieros incluidos en este reporte consolidados con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formulan de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores (CNBV) con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente con los últimos estados financieros trimestrales, encontrándose reflejadas las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse hasta la fecha mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables.

Siguiendo las reglas de la Circular Única de la CNBV, los estados financieros de Grupo Financiero BBVA Bancomer (GFBB) han sido preparados en forma consolidada. Las compañías consolidadas incluyen: BBVA Bancomer, Casa de Bolsa BBVA Bancomer, BBVA Bancomer Operadora, BBVA Bancomer Servicios Administrativos, BBVA Bancomer Gestión, Hipotecaria Nacional, Seguros BBVA Bancomer, Pensiones BBVA Bancomer y Preventis.

Los estados financieros del Negocio Bancario han sido preparados, de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, también en base consolidada. A su vez las subsidiarias consolidadas por BBVA Bancomer son: Desitel Tecnología y Sistemas, BBVA Bancomer USA Inc. (Bancomer Foreign Exchange, Bancomer Payment Services, Bancomer Financial Services, Bancomer Transfer Services), Afore BBVA Bancomer, Opción Volcán, Unidad de Avalúos México, Apoyo Mercantil, Visacom (Unicom Telecomunicaciones y Adquira México), Fideicomiso CCR, Fideicomisos Mexder, Fideicomiso Liquidador Posición Terceros y Financiera Ayudamos.

La información financiera contenida en este reporte está basada en estados financieros no auditados de GFBB y ha sido preparada de acuerdo con las reglas y principios contables establecidos por las autoridades regulatorias mexicanas.

1T11 2 de mayo de 2011 Página 4

Eventos Destacados

Emisión de Deuda en el Mercado Internacional

El 10 de marzo de 2011, BBVA Bancomer, S.A. realizó una oferta de deuda en el mercado internacional de capitales (Latinoamérica, Estados Unidos, Reino Unido y Asia) compuesta por dos emisiones por un total de USD$2,000 millones, integrado de la siguiente manera:

• Emisión de un título de deuda, denominado Notas Senior por un monto de 750 millones de dólares, a plazo de 5 años, devengando una tasa de interés fija de 4.5% anual.

• Emisión de obligaciones subordinadas por 1,250 millones de dólares, a plazo de 10 años, devengando una tasa de interés fija de 6.50% anual, las cuales no son convertibles a capital.

Se trata de la operación más grande en la historia realizada por un banco en Latinoamérica y entre instituciones que operan en mercados emergentes. Lo anterior evidencia la confianza que el público inversionistas tiene en el desempeño y expectativas de negocio de BBVA Bancomer.

Nuevos Parámetros Calificación TDC

Con fecha 17 de enero de 2011 la Comisión Nacional Bancaria y de Valores ratificó a BBVA Bancomer el uso de los nuevos parámetros del sistema interno de calificación de cartera crediticia de consumo revolvente (TDC), a fin de aplicarlo en el cálculo de pérdida esperada y del requerimiento de capital por su exposición al riesgo de crédito.

Nueva Metodología de crédito al Consumo No Revolvente y al crédito Hipotecario de Vivienda

La Comisión Nacional Bancaria y de Valores modificó el actual modelo de constitución de reservas preventivas basado en un modelo de pérdida incurrida a un modelo de pérdida esperada, respecto de las carteras crediticias de consumo no revolvente y vivienda individual, con entrada en vigor el 1 de marzo de 2011.

La aplicación del modelo basado en pérdida esperada en la cartera de consumo no revolvente representó para la institución un requerimiento adicional de reservas de preventivas por $ 163’000,000.00 reconocidas en los resultados de ejercicios anteriores conforme al artículo tercero transitorio de fecha 25 de octubre de 2010.

La aplicación de la nueva metodología en cartera de vivienda individual respecto a la metodología aplicada por la Institución representó menor requerimiento de reservas preventivas; por lo que la institución mantendrá su modelo actual de requerimiento de reservas crediticias.

Consolidación de Aseguradoras y Pensiones

El 31 de enero de 2011, la Comisión Nacional Bancaria y de Valores actualizó los criterios contables aplicables a las Sociedades Controladoras de Grupos Financieros a fin de llevar a cabo la consolidación de las empresas de Seguros y Fianzas a partir del 1er trimestre de 2011. Por lo anterior, los Estados Financieros del Grupo Financiero BBVA Bancomer aquí presentados consolidan las empresas de Seguros BBVA Bancomer, Preventis y Pensiones BBVA Bancomer. Para efectos comparativos se ha homologado la información histórica.

1T11 2 de mayo de 2011 Página 5

Distribución y decreto de Dividendos del Grupo Financiero BBVA Bancomer

En Asamblea General Ordinaria de Accionistas de fecha 24 de febrero de 2011, se aprobó la distribución de dividendos, hasta por la cantidad de $ 18,633’000,000.00, el decreto y pago se realizará en forma trimestral y por montos iguales durante el ejercicio 2011.

Con fecha 28 de febrero de 2011, se decretó un dividendo parcial por la suma de $4,658'250,000.00, en el Grupo Financiero BBVA Bancomer, S.A. de C.V para que se distribuya entre los accionistas a razón de $0.502150203127365 por cada acción en circulación, el dividendo se pagó el 30 de marzo de 2011, a través de la Institución para el Depósito de Valores.

Distribución y Decreto de Dividendos de BBVA Bancomer

En Asamblea general ordinaria de accionistas de fecha 24 de febrero de 2011, se autorizó la distribución de dividendos, hasta por la cantidad de $ 15,564’000,000.00, el decreto y pago se realizará en forma trimestral y por montos iguales durante el ejercicio 2011.

Con fecha 28 de febrero de 2011, se decretó un dividendo parcial por la suma de $ 3,891'000,000.00, en BBVA Bancomer, S.A. para que se distribuya entre los accionistas a razón de $0.256774649840693 por cada acción en circulación, el dividendo se pagó el 29 de marzo de 2011, a través de la Institución para el Depósito de Valores.

1T11 2 de mayo de 2011 Página 6

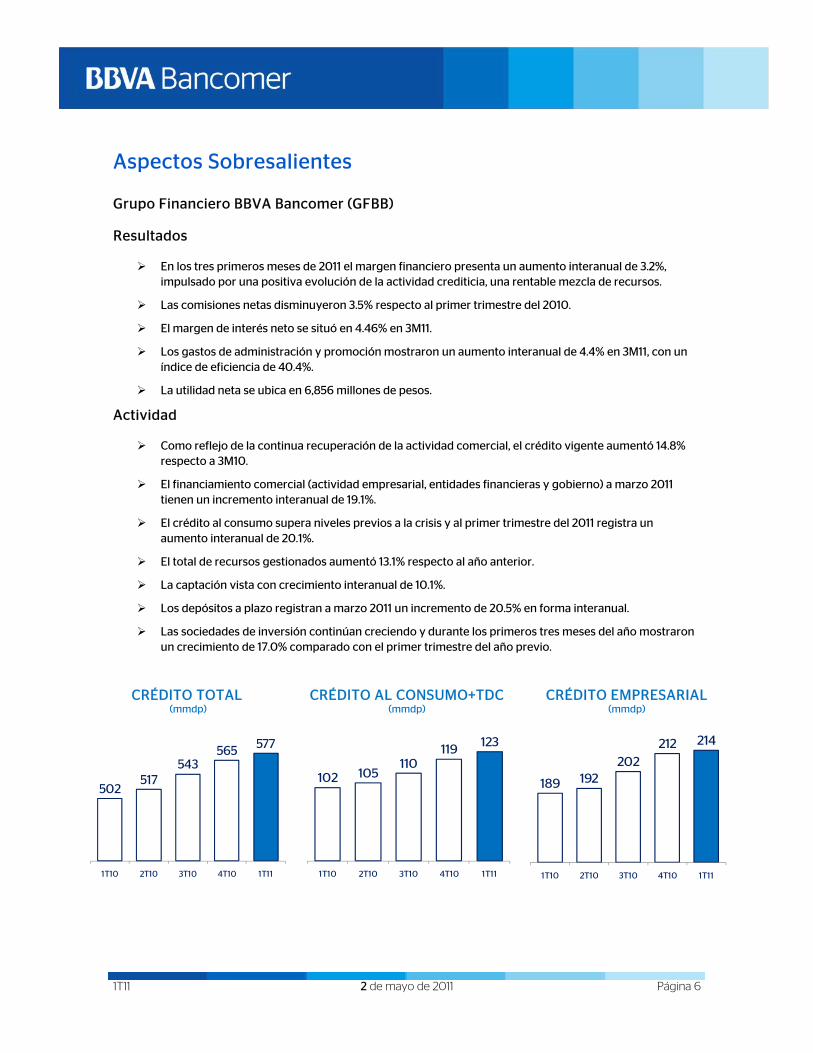

Aspectos Sobresalientes Grupo Financiero BBVA Bancomer (GFBB)

Resultados

En los tres primeros meses de 2011 el margen financiero presenta un aumento interanual de 3.2%, impulsado por una positiva evolución de la actividad crediticia, una rentable mezcla de recursos.

Las comisiones netas disminuyeron 3.5% respecto al primer trimestre del 2010.

El margen de interés neto se situó en 4.46% en 3M11.

Los gastos de administración y promoción mostraron un aumento interanual de 4.4% en 3M11, con un índice de eficiencia de 40.4%.

La utilidad neta se ubica en 6,856 millones de pesos.

Actividad

Como reflejo de la continua recuperación de la actividad comercial, el crédito vigente aumentó 14.8% respecto a 3M10.

El financiamiento comercial (actividad empresarial, entidades financieras y gobierno) a marzo 2011 tienen un incremento interanual de 19.1%.

El crédito al consumo supera niveles previos a la crisis y al primer trimestre del 2011 registra un aumento interanual de 20.1%.

El total de recursos gestionados aumentó 13.1% respecto al año anterior.

La captación vista con crecimiento interanual de 10.1%.

Los depósitos a plazo registran a marzo 2011 un incremento de 20.5% en forma interanual.

Las sociedades de inversión continúan creciendo y durante los primeros tres meses del año mostraron un crecimiento de 17.0% comparado con el primer trimestre del año previo.

CRÉDITO TOTAL (mmdp)

CRÉDITO AL CONSUMO+TDC (mmdp)

CRÉDITO EMPRESARIAL (mmdp)

502517

543565 577

1T10 2T10 3T10 4T10 1T11

102 105110

119123

1T10 2T10 3T10 4T10 1T11

189 192202

212 214

1T10 2T10 3T10 4T10 1T11

1T11 2 de mayo de 2011 Página 7

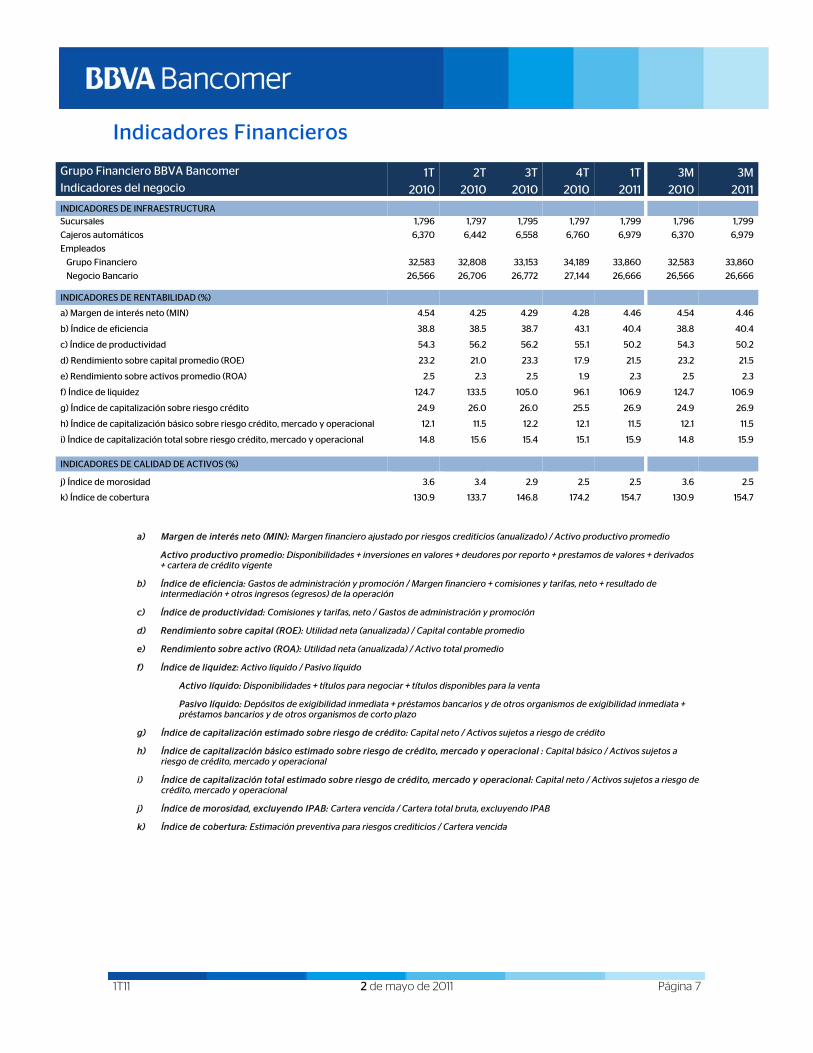

Indicadores Financieros

Grupo Financiero BBVA Bancomer 1T 2T 3T 4T 1T 3M 3MIndicadores del negocio 2010 2010 2010 2010 2011 2010 2011

INDICADORES DE INFRAESTRUCTURA Sucursales 1,796 1,797 1,795 1,797 1,799 1,796 1,799

Cajeros automáticos 6,370 6,442 6,558 6,760 6,979 6,370 6,979

Empleados

Grupo Financiero 32,583 32,808 33,153 34,189 33,860 32,583 33,860

Negocio Bancario 26,566 26,706 26,772 27,144 26,666 26,566 26,666

INDICADORES DE RENTABILIDAD (%) a) Margen de interés neto (MIN) 4.54 4.25 4.29 4.28 4.46 4.54 4.46

b) Índice de eficiencia 38.8 38.5 38.7 43.1 40.4 38.8 40.4

c) Índice de productividad 54.3 56.2 56.2 55.1 50.2 54.3 50.2

d) Rendimiento sobre capital promedio (ROE) 23.2 21.0 23.3 17.9 21.5 23.2 21.5

e) Rendimiento sobre activos promedio (ROA) 2.5 2.3 2.5 1.9 2.3 2.5 2.3

f) Índice de liquidez 124.7 133.5 105.0 96.1 106.9 124.7 106.9

g) Índice de capitalización sobre riesgo crédito 24.9 26.0 26.0 25.5 26.9 24.9 26.9

h) Índice de capitalización básico sobre riesgo crédito, mercado y operacional 12.1 11.5 12.2 12.1 11.5 12.1 11.5

i) Índice de capitalización total sobre riesgo crédito, mercado y operacional 14.8 15.6 15.4 15.1 15.9 14.8 15.9

INDICADORES DE CALIDAD DE ACTIVOS (%)

j) Índice de morosidad 3.6 3.4 2.9 2.5 2.5 3.6 2.5

k) Índice de cobertura 130.9 133.7 146.8 174.2 154.7 130.9 154.7

a) Margen de interés neto (MIN): Margen financiero ajustado por riesgos crediticios (anualizado) / Activo productivo promedio

Activo productivo promedio: Disponibilidades + inversiones en valores + deudores por reporto + prestamos de valores + derivados + cartera de crédito vigente

b) Índice de eficiencia: Gastos de administración y promoción / Margen financiero + comisiones y tarifas, neto + resultado de intermediación + otros ingresos (egresos) de la operación

c) Índice de productividad: Comisiones y tarifas, neto / Gastos de administración y promoción

d) Rendimiento sobre capital (ROE): Utilidad neta (anualizada) / Capital contable promedio

e) Rendimiento sobre activo (ROA): Utilidad neta (anualizada) / Activo total promedio

f) Índice de liquidez: Activo líquido / Pasivo líquido

Activo líquido: Disponibilidades + títulos para negociar + títulos disponibles para la venta

Pasivo líquido: Depósitos de exigibilidad inmediata + préstamos bancarios y de otros organismos de exigibilidad inmediata + préstamos bancarios y de otros organismos de corto plazo

g) Índice de capitalización estimado sobre riesgo de crédito: Capital neto / Activos sujetos a riesgo de crédito

h) Índice de capitalización básico estimado sobre riesgo de crédito, mercado y operacional : Capital básico / Activos sujetos a riesgo de crédito, mercado y operacional

i) Índice de capitalización total estimado sobre riesgo de crédito, mercado y operacional: Capital neto / Activos sujetos a riesgo de crédito, mercado y operacional

j) Índice de morosidad, excluyendo IPAB: Cartera vencida / Cartera total bruta, excluyendo IPAB

k) Índice de cobertura: Estimación preventiva para riesgos crediticios / Cartera vencida

1T11 2 de mayo de 2011 Página 8

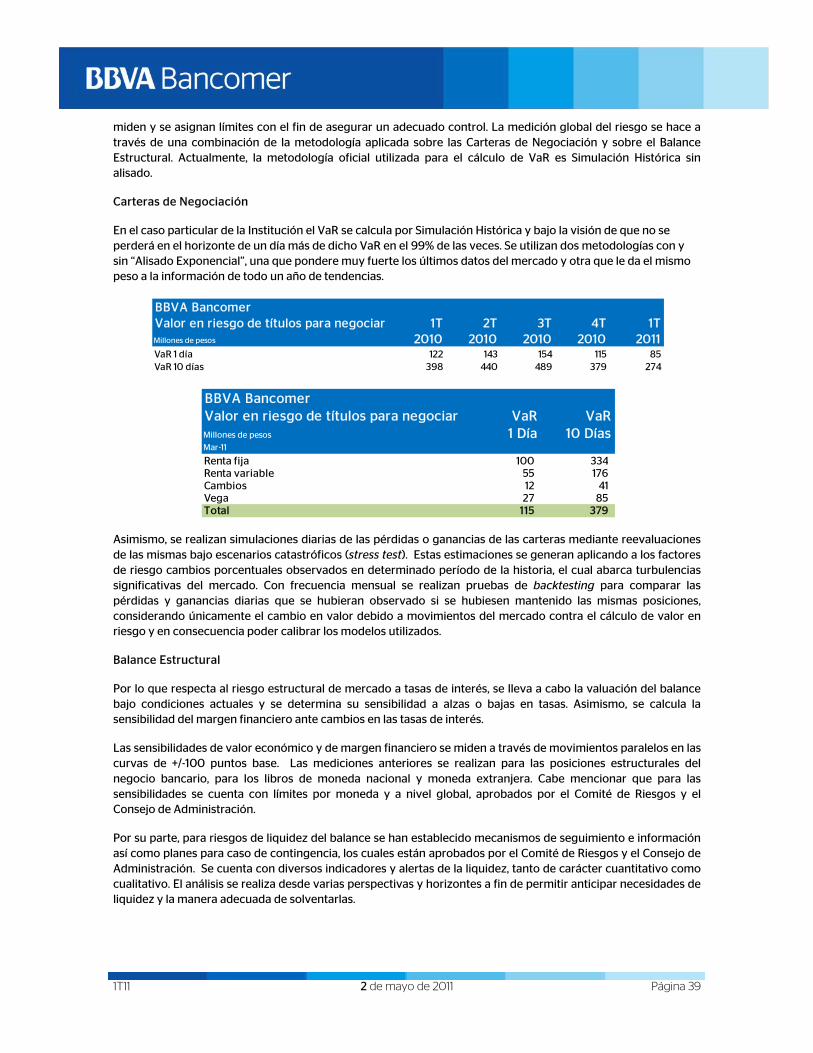

Discusión de Resultados

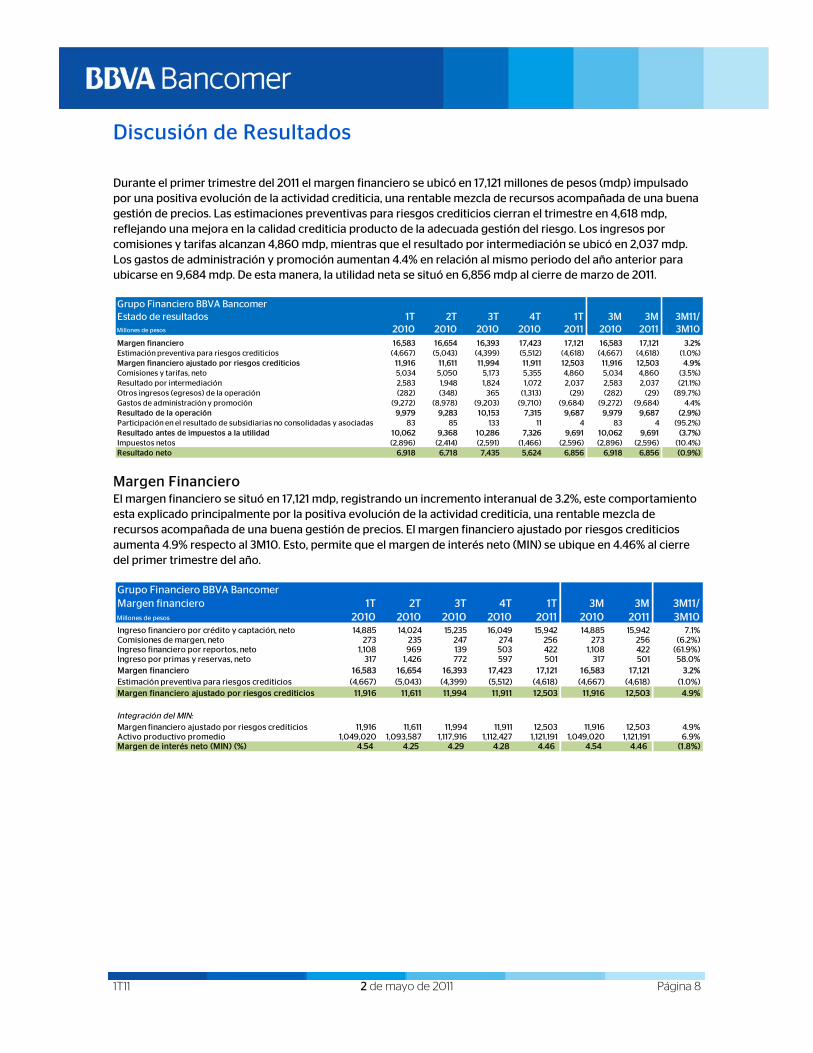

Durante el primer trimestre del 2011 el margen financiero se ubicó en 17,121 millones de pesos (mdp) impulsado por una positiva evolución de la actividad crediticia, una rentable mezcla de recursos acompañada de una buena gestión de precios. Las estimaciones preventivas para riesgos crediticios cierran el trimestre en 4,618 mdp, reflejando una mejora en la calidad crediticia producto de la adecuada gestión del riesgo. Los ingresos por comisiones y tarifas alcanzan 4,860 mdp, mientras que el resultado por intermediación se ubicó en 2,037 mdp. Los gastos de administración y promoción aumentan 4.4% en relación al mismo periodo del año anterior para ubicarse en 9,684 mdp. De esta manera, la utilidad neta se situó en 6,856 mdp al cierre de marzo de 2011.

Margen Financiero El margen financiero se situó en 17,121 mdp, registrando un incremento interanual de 3.2%, este comportamiento esta explicado principalmente por la positiva evolución de la actividad crediticia, una rentable mezcla de recursos acompañada de una buena gestión de precios. El margen financiero ajustado por riesgos crediticios aumenta 4.9% respecto al 3M10. Esto, permite que el margen de interés neto (MIN) se ubique en 4.46% al cierre del primer trimestre del año.

Grupo Financiero BBVA BancomerEstado de resultados 1T 2T 3T 4T 1T 3M 3M 3M11/Millones de pesos 2010 2010 2010 2010 2011 2010 2011 3M10Margen financiero 16,583 16,654 16,393 17,423 17,121 16,583 17,121 3.2%Estimación preventiva para riesgos crediticios (4,667) (5,043) (4,399) (5,512) (4,618) (4,667) (4,618) (1.0%)Margen financiero ajustado por riesgos crediticios 11,916 11,611 11,994 11,911 12,503 11,916 12,503 4.9%Comisiones y tarifas, neto 5,034 5,050 5,173 5,355 4,860 5,034 4,860 (3.5%)Resultado por intermediación 2,583 1,948 1,824 1,072 2,037 2,583 2,037 (21.1%)Otros ingresos (egresos) de la operación (282) (348) 365 (1,313) (29) (282) (29) (89.7%)Gastos de administración y promoción (9,272) (8,978) (9,203) (9,710) (9,684) (9,272) (9,684) 4.4%Resultado de la operación 9,979 9,283 10,153 7,315 9,687 9,979 9,687 (2.9%)Participación en el resultado de subsidiarias no consolidadas y asociadas 83 85 133 11 4 83 4 (95.2%)Resultado antes de impuestos a la utilidad 10,062 9,368 10,286 7,326 9,691 10,062 9,691 (3.7%)Impuestos netos (2,896) (2,414) (2,591) (1,466) (2,596) (2,896) (2,596) (10.4%)Resultado neto 6,918 6,718 7,435 5,624 6,856 6,918 6,856 (0.9%)

Grupo Financiero BBVA BancomerMargen financiero 1T 2T 3T 4T 1T 3M 3M 3M11/Millones de pesos 2010 2010 2010 2010 2011 2010 2011 3M10Ingreso financiero por crédito y captación, neto 14,885 14,024 15,235 16,049 15,942 14,885 15,942 7.1%Comisiones de margen, neto 273 235 247 274 256 273 256 (6.2%)Ingreso financiero por reportos, neto 1,108 969 139 503 422 1,108 422 (61.9%)Ingreso por primas y reservas, neto 317 1,426 772 597 501 317 501 58.0%Margen financiero 16,583 16,654 16,393 17,423 17,121 16,583 17,121 3.2%Estimación preventiva para riesgos crediticios (4,667) (5,043) (4,399) (5,512) (4,618) (4,667) (4,618) (1.0%)Margen financiero ajustado por riesgos crediticios 11,916 11,611 11,994 11,911 12,503 11,916 12,503 4.9%

Integración del MIN:Margen financiero ajustado por riesgos crediticios 11,916 11,611 11,994 11,911 12,503 11,916 12,503 4.9%Activo productivo promedio 1,049,020 1,093,587 1,117,916 1,112,427 1,121,191 1,049,020 1,121,191 6.9%Margen de interés neto (MIN) (%) 4.54 4.25 4.29 4.28 4.46 4.54 4.46 (1.8%)

1T11 2 de mayo de 2011 Página 9

Comisiones y Tarifas El ingreso por comisiones y tarifas alcanzó los 4,860 mdp en 1T11, lo que representó un decremento de 3.5% respecto al mismo trimestre del año previo.

Resultado por Intermediación Durante 1T11, el ingreso por intermediación se situó en 2,037 mdp, con una disminución de 21.1% respecto del año previo. Cabe destacar que la cartera de inversiones en valores se integra principalmente por títulos para negociar con el 84% de títulos del gobierno.

Gastos de Administración y Promoción En el primer trimestre del 2011, el gasto de administración y promoción se ubicó en 9,684 millones de pesos, un incremento de 4.4% comparado con el año previo, nivel ligeramente superior al de la inflación.

Grupo Financiero BBVA BancomerIngreso por comisiones y tarifas 1T 2T 3T 4T 1T 3M 3M 3M11/Millones de pesos 2010 2010 2010 2010 2011 2010 2011 3M10Comisiones y tarifas, neto 5,034 5,050 5,173 5,355 4,860 5,034 4,860 (3.5%)Comisiones bancarias 1,766 1,657 1,660 1,584 1,489 1,766 1,489 (15.7%)Tarjeta de crédito y débito 1,404 1,488 1,560 1,687 1,540 1,404 1,540 9.7%Afore, Fondos de pensión y SAR 644 646 730 775 680 644 680 5.6%Sociedades de inversión 770 790 820 849 813 770 813 5.6%Otros 450 469 403 460 338 450 338 (24.9%)

Grupo Financiero BBVA BancomerIngreso por intermediación 1T 2T 3T 4T 1T 3M 3M 3M11/Millones de pesos 2010 2010 2010 2010 2011 2010 2011 3M10Ingreso por intermediación 2,583 1,948 1,824 1,072 2,037 2,583 2,037 (21.1%)Resultado por intermediación 2,099 1,597 1,409 669 1,665 2,099 1,665 (20.7%)Resultado por compraventa de divisas 484 351 415 403 372 484 372 (23.1%)

Grupo Financiero BBVA BancomerComposición de inversiones y operaciones con valoresMillones de pesos Marzo 2011 Gubernamental Bancario Otros deuda Acciones TotalTítulos para negociar 185,657 30,466 6,172 11,667 233,962Títulos disponibles para la venta 93,156 7,787 31 2,520 103,494Títulos conservados a vencimiento 52,957 4,682 8 0 57,647Total 331,770 42,935 6,211 14,187 395,103

Grupo Financiero BBVA BancomerGasto de administración y promoción 1T 2T 3T 4T 1T 3M 3M 3M11/Millones de pesos 2010 2010 2010 2010 2011 2010 2011 3M10Gasto de administración y promoción 9,272 8,978 9,203 9,710 9,684 9,272 9,684 4.4% Gasto gestionable 6,603 6,464 6,501 6,877 6,904 6,603 6,904 4.6% Gasto no gestionable 2,669 2,514 2,702 2,833 2,780 2,669 2,780 4.2%

1T11 2 de mayo de 2011 Página 10

Análisis de la Actividad Comercial

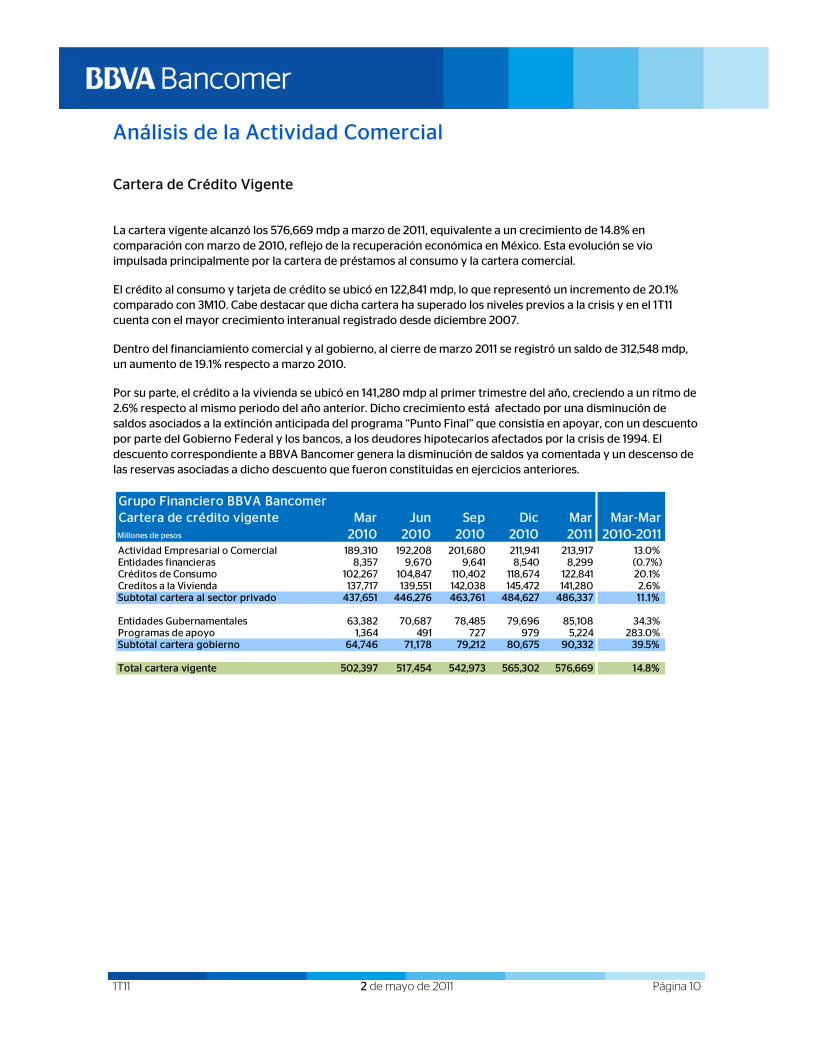

Cartera de Crédito Vigente

La cartera vigente alcanzó los 576,669 mdp a marzo de 2011, equivalente a un crecimiento de 14.8% en comparación con marzo de 2010, reflejo de la recuperación económica en México. Esta evolución se vio impulsada principalmente por la cartera de préstamos al consumo y la cartera comercial.

El crédito al consumo y tarjeta de crédito se ubicó en 122,841 mdp, lo que representó un incremento de 20.1% comparado con 3M10. Cabe destacar que dicha cartera ha superado los niveles previos a la crisis y en el 1T11 cuenta con el mayor crecimiento interanual registrado desde diciembre 2007.

Dentro del financiamiento comercial y al gobierno, al cierre de marzo 2011 se registró un saldo de 312,548 mdp, un aumento de 19.1% respecto a marzo 2010.

Por su parte, el crédito a la vivienda se ubicó en 141,280 mdp al primer trimestre del año, creciendo a un ritmo de 2.6% respecto al mismo periodo del año anterior. Dicho crecimiento está afectado por una disminución de saldos asociados a la extinción anticipada del programa “Punto Final” que consistía en apoyar, con un descuento por parte del Gobierno Federal y los bancos, a los deudores hipotecarios afectados por la crisis de 1994. El descuento correspondiente a BBVA Bancomer genera la disminución de saldos ya comentada y un descenso de las reservas asociadas a dicho descuento que fueron constituidas en ejercicios anteriores.

Grupo Financiero BBVA BancomerCartera de crédito vigente Mar Jun Sep Dic Mar Mar-MarMillones de pesos 2010 2010 2010 2010 2011 2010-2011Actividad Empresarial o Comercial 189,310 192,208 201,680 211,941 213,917 13.0% Entidades financieras 8,357 9,670 9,641 8,540 8,299 (0.7%)Créditos de Consumo 102,267 104,847 110,402 118,674 122,841 20.1% Creditos a la Vivienda 137,717 139,551 142,038 145,472 141,280 2.6% Subtotal cartera al sector privado 437,651 446,276 463,761 484,627 486,337 11.1%

Entidades Gubernamentales 63,382 70,687 78,485 79,696 85,108 34.3% Programas de apoyo 1,364 491 727 979 5,224 283.0% Subtotal cartera gobierno 64,746 71,178 79,212 80,675 90,332 39.5%

Total cartera vigente 502,397 517,454 542,973 565,302 576,669 14.8%

1T11 2 de mayo de 2011 Página 11

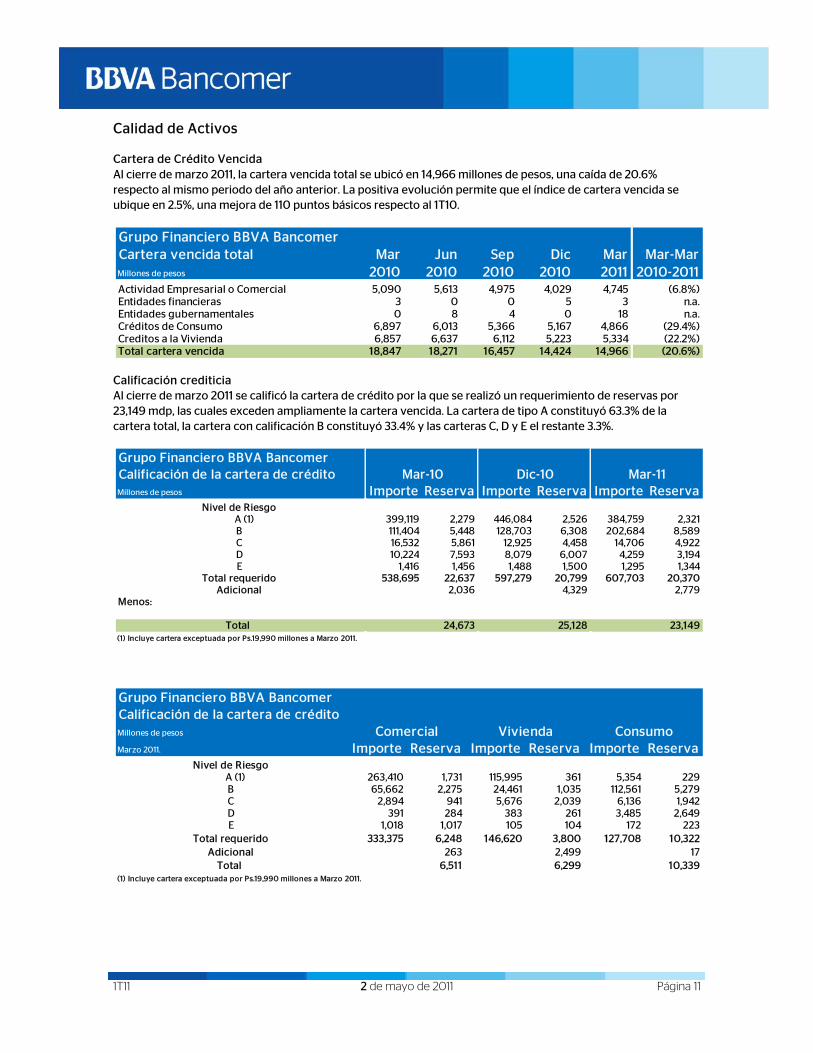

Calidad de Activos

Cartera de Crédito Vencida Al cierre de marzo 2011, la cartera vencida total se ubicó en 14,966 millones de pesos, una caída de 20.6% respecto al mismo periodo del año anterior. La positiva evolución permite que el índice de cartera vencida se ubique en 2.5%, una mejora de 110 puntos básicos respecto al 1T10.

Calificación crediticia Al cierre de marzo 2011 se calificó la cartera de crédito por la que se realizó un requerimiento de reservas por 23,149 mdp, las cuales exceden ampliamente la cartera vencida. La cartera de tipo A constituyó 63.3% de la cartera total, la cartera con calificación B constituyó 33.4% y las carteras C, D y E el restante 3.3%.

Grupo Financiero BBVA BancomerCartera vencida total Mar Jun Sep Dic Mar Mar-MarMillones de pesos 2010 2010 2010 2010 2011 2010-2011Actividad Empresarial o Comercial 5,090 5,613 4,975 4,029 4,745 (6.8%)Entidades financieras 3 0 0 5 3 n.a.Entidades gubernamentales 0 8 4 0 18 n.a.Créditos de Consumo 6,897 6,013 5,366 5,167 4,866 (29.4%)Creditos a la Vivienda 6,857 6,637 6,112 5,223 5,334 (22.2%)Total cartera vencida 18,847 18,271 16,457 14,424 14,966 (20.6%)

Grupo Financiero BBVA BancomerCalificación de la cartera de crédito Mar-10 Dic-10 Mar-11Millones de pesos Importe Reserva Importe Reserva Importe Reserva

Nivel de Riesgo A (1) 399,119 2,279 446,084 2,526 384,759 2,321

B 111,404 5,448 128,703 6,308 202,684 8,589C 16,532 5,861 12,925 4,458 14,706 4,922D 10,224 7,593 8,079 6,007 4,259 3,194E 1,416 1,456 1,488 1,500 1,295 1,344

Total requerido 538,695 22,637 597,279 20,799 607,703 20,370Adicional 2,036 4,329 2,779

Menos:

Total 24,673 25,128 23,149(1) Incluye cartera exceptuada por Ps.19,990 millones a Marzo 2011.

Grupo Financiero BBVA BancomerCalificación de la cartera de créditoMillones de pesos

Marzo 2011. Importe Reserva Importe Reserva Importe ReservaNivel de Riesgo

A (1) 263,410 1,731 115,995 361 5,354 229B 65,662 2,275 24,461 1,035 112,561 5,279C 2,894 941 5,676 2,039 6,136 1,942D 391 284 383 261 3,485 2,649E 1,018 1,017 105 104 172 223

Total requerido 333,375 6,248 146,620 3,800 127,708 10,322Adicional 263 2,499 17

Total 6,511 6,299 10,339(1) Incluye cartera exceptuada por Ps.19,990 millones a Marzo 2011.

Comercial Vivienda Consumo

1T11 2 de mayo de 2011 Página 12

Captación

Los depósitos captados del público se ubicaron en 857,513 millones de pesos a marzo 2011, equivalente a un incremento interanual de 13.1%. La captación vista mostró un crecimiento de 10.1% comparado con marzo 2010, para ubicarse en 377,329 mdp . Los depósitos a plazo alcanzan un saldo de 186,148 millones de pesos, equivalente a un incremento 20.5% comparado con el primer trimestre de 2010. Por su parte, los títulos de créditos emitidos cierran a marzo 2011 en 41,626 millones de pesos.

En los recursos fuera de balance, destaca el comportamiento de los activos administrados por las sociedades de inversión, que incrementan 17.0%, para situarse en 252,410 millones de pesos en marzo 2011.

Esta evolución de los depósitos determina una rentable composición de los recursos captados; la vista representa el 44% del total, las sociedades de inversión el 29%; los depósitos a plazo el 22% y los títulos de crédito emitidos el 5%.

Grupo Financiero BBVA BancomerCaptación y recursos totales Mar Jun Sep Dic Mar Mar-MarMillones de pesos 2010 2010 2010 2010 2011 2010-2011

Vista 342,866 350,323 355,090 402,565 377,329 10.1%Plazo 154,530 164,637 184,045 170,016 186,148 20.5%Titulos de crédito emitidos 45,026 44,022 45,602 44,619 41,626 (7.6%)Sociedades de inversión 215,738 233,352 241,388 253,861 252,410 17.0%Total de recursos gestionados 758,160 792,334 826,125 871,061 857,513 13.1%

1T11 2 de mayo de 2011 Página 13

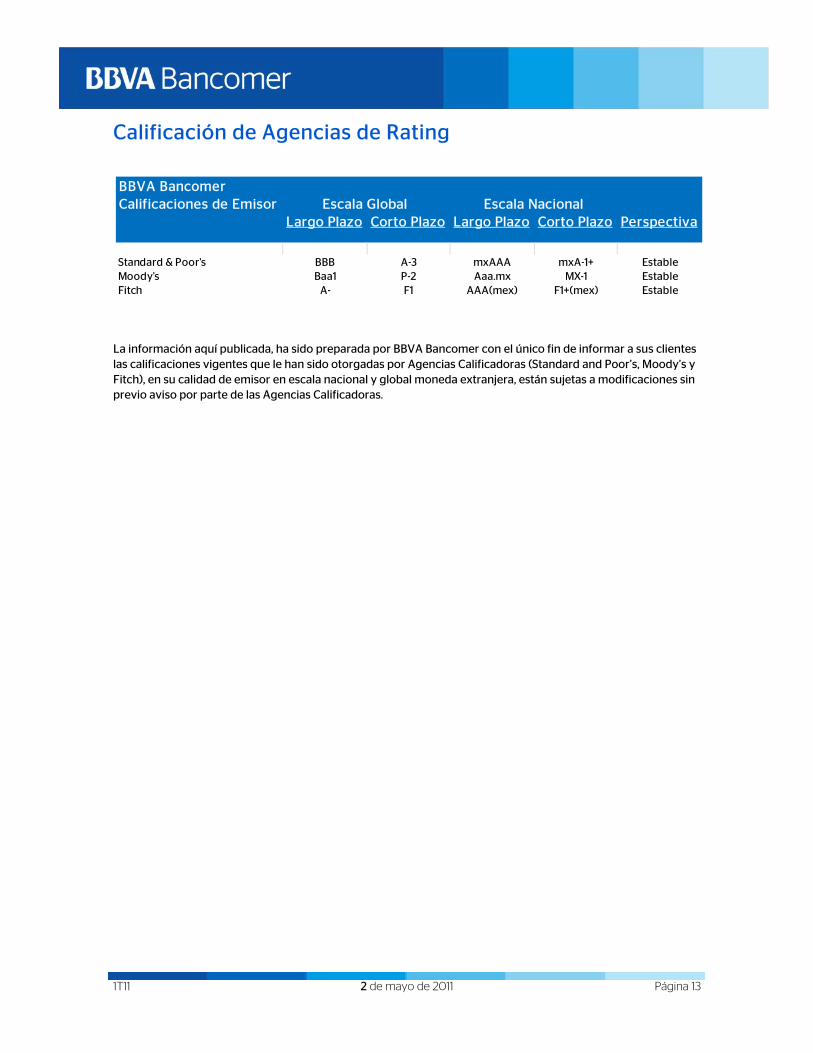

Calificación de Agencias de Rating

La información aquí publicada, ha sido preparada por BBVA Bancomer con el único fin de informar a sus clientes las calificaciones vigentes que le han sido otorgadas por Agencias Calificadoras (Standard and Poor’s, Moody’s y Fitch), en su calidad de emisor en escala nacional y global moneda extranjera, están sujetas a modificaciones sin previo aviso por parte de las Agencias Calificadoras.

BBVA Bancomer

Largo Plazo Corto Plazo Largo Plazo Corto Plazo Perspectiva

Standard & Poor's BBB A-3 mxAAA mxA-1+ EstableMoody's Baa1 P-2 Aaa.mx MX-1 EstableFitch A- F1 AAA(mex) F1+(mex) Estable

Escala Global Calificaciones de Emisor Escala Nacional

1T11 2 de mayo de 2011 Página 14

Compañías Subsidiarias

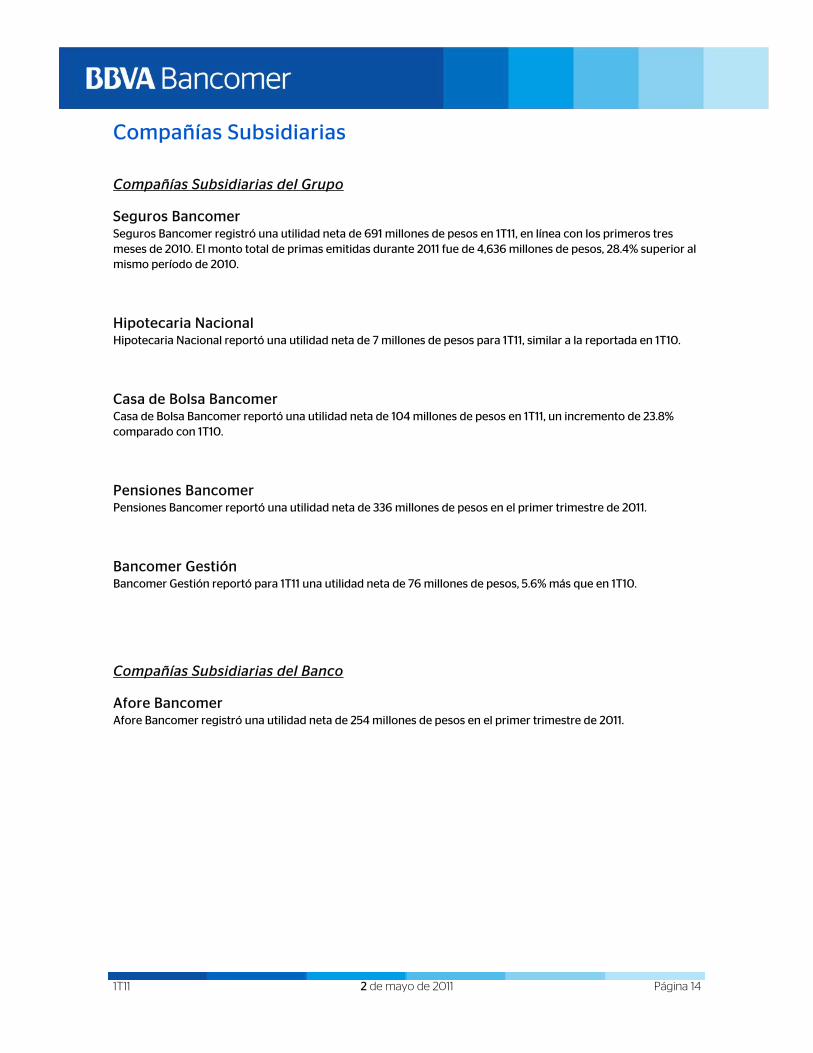

Compañías Subsidiarias del Grupo

Seguros Bancomer Seguros Bancomer registró una utilidad neta de 691 millones de pesos en 1T11, en línea con los primeros tres meses de 2010. El monto total de primas emitidas durante 2011 fue de 4,636 millones de pesos, 28.4% superior al mismo período de 2010.

Hipotecaria Nacional Hipotecaria Nacional reportó una utilidad neta de 7 millones de pesos para 1T11, similar a la reportada en 1T10.

Casa de Bolsa Bancomer Casa de Bolsa Bancomer reportó una utilidad neta de 104 millones de pesos en 1T11, un incremento de 23.8% comparado con 1T10.

Pensiones Bancomer Pensiones Bancomer reportó una utilidad neta de 336 millones de pesos en el primer trimestre de 2011.

Bancomer Gestión Bancomer Gestión reportó para 1T11 una utilidad neta de 76 millones de pesos, 5.6% más que en 1T10.

Compañías Subsidiarias del Banco

Afore Bancomer Afore Bancomer registró una utilidad neta de 254 millones de pesos en el primer trimestre de 2011.

1T11 2 de mayo de 2011 Página 15

Estados Financieros

Grupo Financiero BBVA Bancomer Consolidado

• Balance General

• Cuentas de Orden

• Estado de Resultados

• Estado de Cambios en la Situación Financiera

• Estado de Variaciones en el Capital Contable

Negocio Bancario

• Balance General

• Cuentas de Orden

• Estado de Resultados

• Notas Condensadas

1T11 2 de mayo de 2011 Página 16

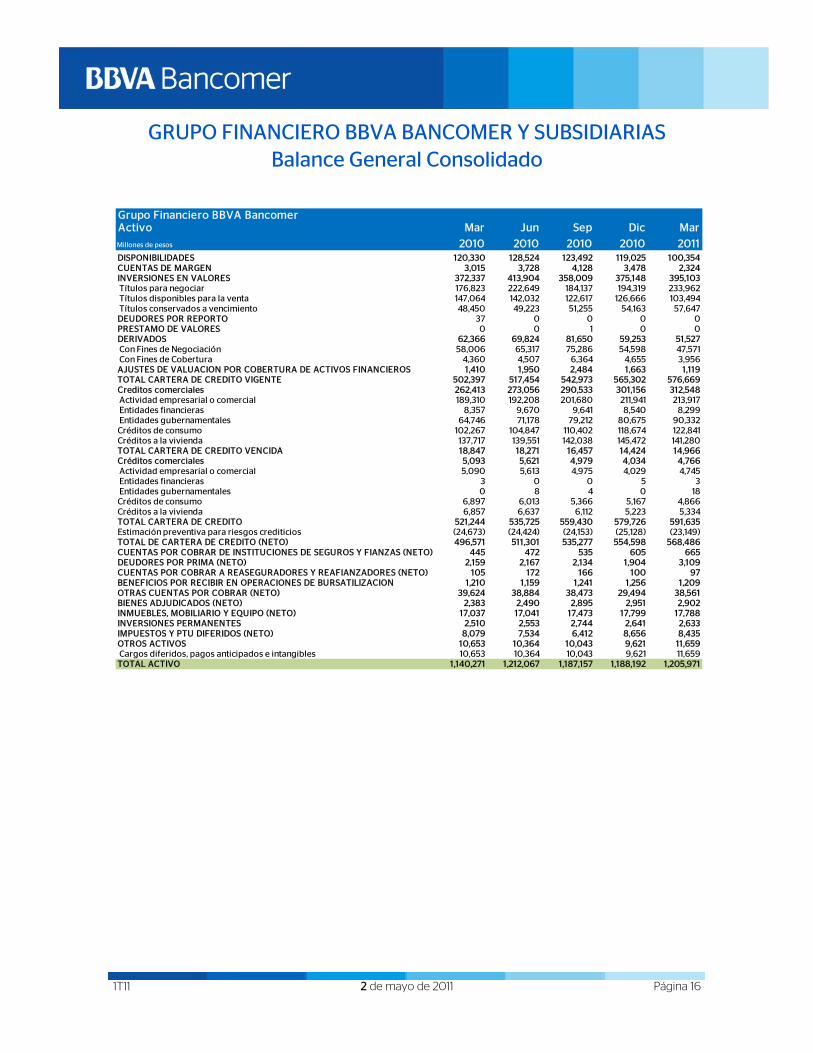

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS Balance General Consolidado

Grupo Financiero BBVA BancomerActivo Mar Jun Sep Dic Mar

Millones de pesos 2010 2010 2010 2010 2011DISPONIBILIDADES 120,330 128,524 123,492 119,025 100,354CUENTAS DE MARGEN 3,015 3,728 4,128 3,478 2,324INVERSIONES EN VALORES 372,337 413,904 358,009 375,148 395,103 Títulos para negociar 176,823 222,649 184,137 194,319 233,962 Títulos disponibles para la venta 147,064 142,032 122,617 126,666 103,494 Títulos conservados a vencimiento 48,450 49,223 51,255 54,163 57,647DEUDORES POR REPORTO 37 0 0 0 0PRESTAMO DE VALORES 0 0 1 0 0DERIVADOS 62,366 69,824 81,650 59,253 51,527 Con Fines de Negociación 58,006 65,317 75,286 54,598 47,571 Con Fines de Cobertura 4,360 4,507 6,364 4,655 3,956AJUSTES DE VALUACION POR COBERTURA DE ACTIVOS FINANCIEROS 1,410 1,950 2,484 1,663 1,119TOTAL CARTERA DE CREDITO VIGENTE 502,397 517,454 542,973 565,302 576,669Creditos comerciales 262,413 273,056 290,533 301,156 312,548 Actividad empresarial o comercial 189,310 192,208 201,680 211,941 213,917 Entidades financieras 8,357 9,670 9,641 8,540 8,299 Entidades gubernamentales 64,746 71,178 79,212 80,675 90,332Créditos de consumo 102,267 104,847 110,402 118,674 122,841Créditos a la vivienda 137,717 139,551 142,038 145,472 141,280TOTAL CARTERA DE CREDITO VENCIDA 18,847 18,271 16,457 14,424 14,966Créditos comerciales 5,093 5,621 4,979 4,034 4,766 Actividad empresarial o comercial 5,090 5,613 4,975 4,029 4,745 Entidades financieras 3 0 0 5 3 Entidades gubernamentales 0 8 4 0 18Créditos de consumo 6,897 6,013 5,366 5,167 4,866Créditos a la vivienda 6,857 6,637 6,112 5,223 5,334TOTAL CARTERA DE CREDITO 521,244 535,725 559,430 579,726 591,635Estimación preventiva para riesgos crediticios (24,673) (24,424) (24,153) (25,128) (23,149)TOTAL DE CARTERA DE CREDITO (NETO) 496,571 511,301 535,277 554,598 568,486CUENTAS POR COBRAR DE INSTITUCIONES DE SEGUROS Y FIANZAS (NETO) 445 472 535 605 665DEUDORES POR PRIMA (NETO) 2,159 2,167 2,134 1,904 3,109CUENTAS POR COBRAR A REASEGURADORES Y REAFIANZADORES (NETO) 105 172 166 100 97BENEFICIOS POR RECIBIR EN OPERACIONES DE BURSATILIZACION 1,210 1,159 1,241 1,256 1,209OTRAS CUENTAS POR COBRAR (NETO) 39,624 38,884 38,473 29,494 38,561BIENES ADJUDICADOS (NETO) 2,383 2,490 2,895 2,951 2,902INMUEBLES, MOBILIARIO Y EQUIPO (NETO) 17,037 17,041 17,473 17,799 17,788INVERSIONES PERMANENTES 2,510 2,553 2,744 2,641 2,633IMPUESTOS Y PTU DIFERIDOS (NETO) 8,079 7,534 6,412 8,656 8,435OTROS ACTIVOS 10,653 10,364 10,043 9,621 11,659 Cargos diferidos, pagos anticipados e intangibles 10,653 10,364 10,043 9,621 11,659TOTAL ACTIVO 1,140,271 1,212,067 1,187,157 1,188,192 1,205,971

1T11 2 de mayo de 2011 Página 17

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS Balance General Consolidado (continuación)

Grupo Financiero BBVA BancomerPasivo y Capital Mar Jun Sep Dic MarMillones de pesos 2010 2010 2010 2010 2011CAPTACION TRADICIONAL 542,422 558,982 584,737 617,200 605,103 Depósitos de exigibilidad inmediata 342,866 350,323 355,090 402,565 377,329 Depósitos a plazo 154,530 164,637 184,045 170,016 186,148 Del Público en General 142,438 136,467 144,355 143,096 140,906 Mercado de Dinero 12,092 28,170 39,690 26,920 45,242Titulos de crédito emitidos 45,026 44,022 45,602 44,619 41,626PRESTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOS 18,722 24,470 60,124 60,425 36,903 De exigibilidad inmediata 8,842 15,436 50,906 48,158 22,086 De corto plazo 4,698 3,894 4,010 7,258 10,045 De largo plazo 5,182 5,140 5,208 5,009 4,772RESERVAS TECNICAS 63,831 66,435 68,486 70,885 74,388ACREEDORES POR REPORTO 216,575 199,929 139,901 136,000 167,444PRESTAMO DE VALORES 2 1 2 0 1COLATERALES VENDIDOS O DADOS EN GARANTIA 12,119 12,914 12,532 10,787 14,308 Reportos 0 13 50 19 11 Préstamo de Valores 12,119 12,901 12,482 10,768 14,297DERIVADOS 66,948 75,696 85,743 64,351 54,935 Con fines de Negociación 65,289 73,540 83,472 62,932 53,708 Con fines de Cobertura 1,659 2,156 2,271 1,419 1,227AJUSTES DE VALUACION POR COBERTURA DE PASIVOS FINANCIEROS 775 1,426 1,883 1,105 632CUENTAS POR PAGAR A REASEGURADORES Y REAFIANZADORES (NETO) 30 25 20 19 25OTRAS CUENTAS POR PAGAR 53,845 87,464 62,079 53,167 53,007 Impuestos a la utilidad por pagar 1,028 1,390 924 1,423 0 Participación de los Trabajadores en las Utilidades por pagar 46 22 29 60 111 Acreedores por liquidación de operaciones 23,745 58,692 28,506 22,592 22,124 Acreedores por colaterales recibidos en efectivo 8,334 6,002 11,354 7,605 11,436 Acreedores diversos y otras cuentas por pagar 20,692 21,358 21,266 21,487 19,336OBLIGACIONES SUBORDINADAS EN CIRCULACION 35,277 47,875 42,264 41,287 65,140CREDITOS DIFERIDOS Y COBROS ANTICIPADOS 5,578 5,209 5,227 5,246 6,458TOTAL PASIVO 1,016,124 1,080,426 1,062,998 1,060,472 1,078,344CAPITAL CONTRIBUIDO 89,132 89,132 89,132 89,132 89,132Capital social 9,799 9,799 9,799 9,799 9,799Prima en venta de acciones 79,333 79,333 79,333 79,333 79,333CAPITAL GANADO 32,968 40,710 32,967 36,298 35,966Reservas de capital 119 204 204 204 204Resultado de ejercicios anteriores 25,931 26,870 11,692 9,399 28,906Resultado neto 6,918 13,636 21,071 26,695 6,856CAPITAL CONTABLE MAYORITARIO 122,100 129,842 122,099 125,430 125,098PARTICIPACION NO CONTROLADORA 2,047 1,799 2,060 2,290 2,529TOTAL CAPITAL CONTABLE 124,147 131,641 124,159 127,720 127,627TOTAL PASIVO Y CAPITAL CONTABLE 1,140,271 1,212,067 1,187,157 1,188,192 1,205,971

1T11 2 de mayo de 2011 Página 18

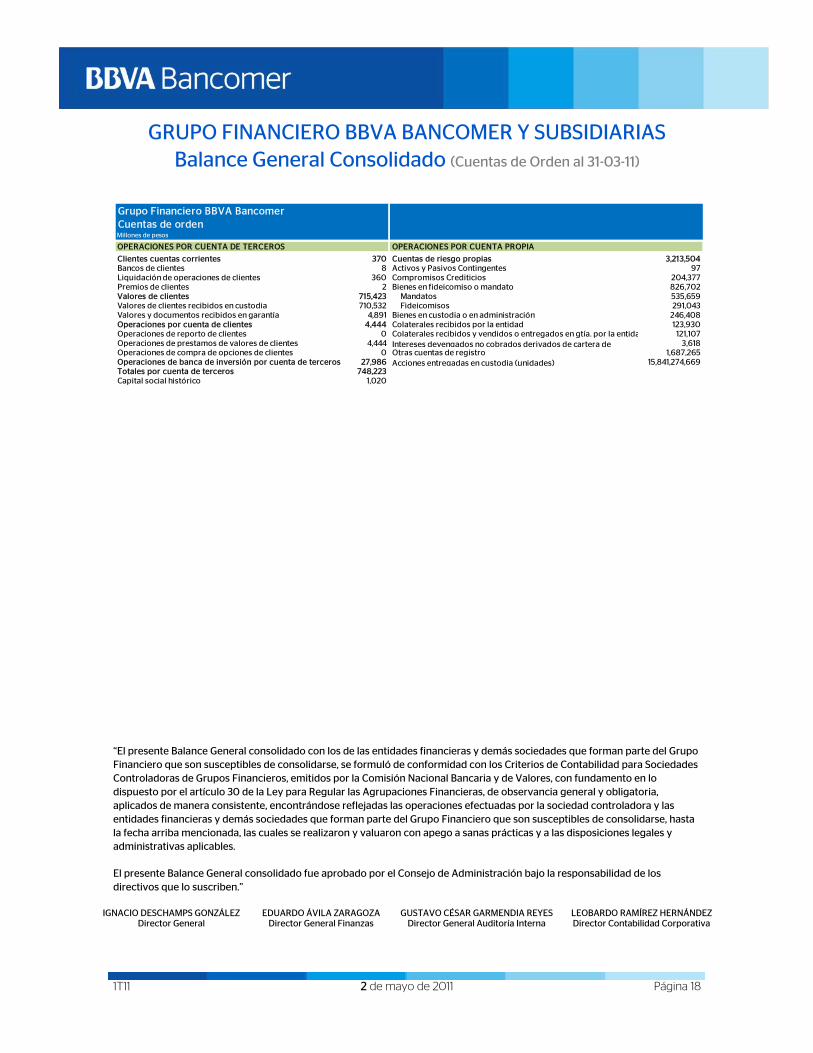

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS Balance General Consolidado (Cuentas de Orden al 31-03-11)

“El presente Balance General consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables.

El presente Balance General consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben.”

IGNACIO DESCHAMPS GONZÁLEZ EDUARDO ÁVILA ZARAGOZA GUSTAVO CÉSAR GARMENDIA REYES LEOBARDO RAMÍREZ HERNÁNDEZDirector General Director General Finanzas Director General Auditoría Interna Director Contabilidad Corporativa

Grupo Financiero BBVA BancomerCuentas de ordenMillones de pesos

OPERACIONES POR CUENTA DE TERCEROS OPERACIONES POR CUENTA PROPIA

Clientes cuentas corrientes 370 Cuentas de riesgo propias 3,213,504Bancos de clientes 8 Activos y Pasivos Contingentes 97Liquidación de operaciones de clientes 360 Compromisos Crediticios 204,377Premios de clientes 2 Bienes en fideicomiso o mandato 826,702Valores de clientes 715,423 Mandatos 535,659Valores de clientes recibidos en custodia 710,532 Fideicomisos 291,043Valores y documentos recibidos en garantía 4,891 Bienes en custodia o en administración 246,408Operaciones por cuenta de clientes 4,444 Colaterales recibidos por la entidad 123,930Operaciones de reporto de clientes 0 Colaterales recibidos y vendidos o entregados en gtía. por la entida 121,107Operaciones de prestamos de valores de clientes 4,444 Intereses devengados no cobrados derivados de cartera de 3,618Operaciones de compra de opciones de clientes 0 Otras cuentas de registro 1,687,265Operaciones de banca de inversión por cuenta de terceros 27,986 Acciones entregadas en custodia (unidades) 15,841,274,669Totales por cuenta de terceros 748,223Capital social histórico 1,020

1T11 2 de mayo de 2011 Página 19

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS Estado de Resultados Consolidado

“El presente Estado de Resultados consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables.

El presente Estado de Resultados consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben.”

IGNACIO DESCHAMPS GONZÁLEZ EDUARDO ÁVILA ZARAGOZA GUSTAVO CÉSAR GARMENDIA REYES LEOBARDO RAMÍREZ HERNÁNDEZDirector General Director General Finanzas Director General Auditoría Interna Director Contabilidad Corporativa

Grupo Financiero BBVA BancomerEstado de resultados 1T 2T 3T 4T 1TMillones de pesos 2010 2010 2010 2010 2011Ingresos por intereses 23,308 21,931 22,815 24,239 24,033Ingresos por primas (neto) 5,704 5,141 4,626 4,724 5,949Gastos por intereses (7,042) (6,703) (7,194) (7,413) (7,413)Incremento neto de reservas tecnicas (3,527) (2,119) (1,913) (2,561) (3,391)Siniestralidad reclamaciones y otras obligaciones (1,860) (1,596) (1,941) (1,566) (2,057)Margen financiero 16,583 16,654 16,393 17,423 17,121Estimación preventiva para riesgos crediticios (4,667) (5,043) (4,399) (5,512) (4,618)Margen financiero ajustado por riesgos crediticios 11,916 11,611 11,994 11,911 12,503Ingreso no financiero 7,617 6,998 6,997 6,427 6,897Comisiones y tarifas cobradas 6,444 6,687 6,774 7,157 6,595Comisiones y tarifas pagadas (1,410) (1,637) (1,601) (1,802) (1,735)Comisiones y tarifas, neto 5,034 5,050 5,173 5,355 4,860Resultado por intermediación 2,583 1,948 1,824 1,072 2,037Otros ingresos (egresos) de la operación (282) (348) 365 (1,313) (29)Gastos de administración y promoción (9,272) (8,978) (9,203) (9,710) (9,684)Resultado de la operación 9,979 9,283 10,153 7,315 9,687Participación en el resultado de subsidiarias no consolidadas y asociadas 83 85 133 11 4Resultado antes de impuestos a la utilidad 10,062 9,368 10,286 7,326 9,691Impuestos a la utilidad causados (4,674) (2,142) (1,818) (3,083) (1,547)Impuestos a la utilidad diferidos (netos) 1,778 (272) (773) 1,617 (1,049)Resultado antes de participación no controladora 7,166 6,954 7,695 5,860 7,095Participación no controladora (248) (236) (260) (236) (239)Resultado neto 6,918 6,718 7,435 5,624 6,856

1T11 2 de mayo de 2011 Página 20

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS Estado de Flujos de Efectivo

Del 1 de enero al 31 de marzo de 2011

“El presente estado de flujos de efectivo consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las entradas de efectivo y salidas de efectivo derivadas de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables.

El presente Estado de Flujos de Efectivo consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben.”

IGNACIO DESCHAMPS GONZÁLEZ EDUARDO ÁVILA ZARAGOZA GUSTAVO CÉSAR GARMENDIA REYES LEOBARDO RAMÍREZ HERNÁNDEZDirector General Director General Finanzas Director General Auditoría Interna Director Contabilidad Corporativa

Grupo Financiero BBVA BancomerEstado de flujos de efectivoMillones de pesos

Marzo 2011

Resultado neto 6,856

Ajustes por partidas que no implican flujo de efectivo:

Utilidad o pérdida por valorización asociada a actividades de inversión y financiamiento (29)Depreciaciones de inmuebles, mobiliario y equipo 407Amortizaciones de activos intangibles 121Reservas Técnicas 3,391Provisiones (830)Impuestos a la utilidad causados y diferidos 2,596Participación en el resultado de subsidiarias no consolidadas y asociadas (4)Participación no controladora 239 5,891

12,747Actividades de operación

Cambio en cuentas de margen 1,120

Cambio en inversiones en valores (23,377)Cambio en derivados (activo) 7,027Cambio en cartera de crédito (neto) (16,403)Cambio en cuentas por cobrar de instituciones de seguros y fianzas (neto) (60)Cambio en deudores por primas (neto) (1,205)Cambio en reaseguradores y reafianzadores (neto) (activo) 3Cambio en beneficios por recibir en operaciones de bursatilización 36Cambio en bienes adjudicados (neto) 49Cambio en otros activos operativos (neto) (11,283)Cambio en captación tradicional (10,145)Cambio en préstamos interbancarios y de otros organismos (23,316)Cambio en acreedores por reporto 31,445Cambio en préstamo de valores (pasivo) 1Cambio en colaterales vendidos o dados en garantía 3,522Cambio en derivados (pasivo) (9,218)Cambio en obligaciones subordinadas con características de pasivo 24,888Cambio en reaseguradores y reafianzadores (neto) (pasivo) 6Cambio en otros pasivos operativos 3,788Pagos de impuestos a la utilidad (2,970)Cambio en instrumentos de cobertura (de partidas cubiertas relacionadas con actividades de operación) (249)Flujos netos de efectivo de actividades de operación (26,341)

Actividades de inversión

Cobros por disposición de inmuebles, mobiliario y equipo 15Pagos por adquisición de inmuebles, mobiliario y equipo (500)Cobros por disposición de subsidiarias 4Pagos por adquisición de subsidiarias (24)Cobros de dividendos en efectivo 63Flujos netos de efectivo de actividades de inversión (442)

Actividades de financiamiento

Pagos de dividendos en efectivo (4,658)

Flujos netos de efectivo de actividades de financiamiento (4,658)

Incremento o disminución neta de efectivo y equivalentes de efectivo (18,694)

Efectos por cambios en el valor del efectivo y equivalentes de efectivo 23

Efectivo y equivalentes de efectivo al inicio del periodo 119,025

Efectivo y equivalentes de efectivo al final del periodo 100,354

1T11 2 de mayo de 2011 Página 21

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIAS Estado de Variaciones en el Capital Contable Consolidado

Del 1 de enero al 31 de marzo de 2011

“El presente Estado de Variaciones en el Capital Contable consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables.

El presente Estado de Variaciones en el Capital contable consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben.”

IGNACIO DESCHAMPS GONZÁLEZ EDUARDO ÁVILA ZARAGOZA GUSTAVO CÉSAR GARMENDIA REYES LEOBARDO RAMÍREZ HERNÁNDEZDirector General Director General Finanzas Director General Auditoría Interna Director Contabilidad Corporativa

Grupo Financiero BBVA BancomerEstado de variaciones en el capital contableMillones de pesos

Capitalsocial

Prima enventa deacciones

Reservas de capital

Resultado deejercicios

anteriores

Resultado neto

Participación no controladora

Totalcapital

contable

Saldos al 31 de Diciembre de 2010 9,799 79,333 204 9,399 26,695 831 126,261Cambio en criterio contable por efecto de consolidación del sector seguros 1,459 1,459

Saldos ajustados al 31 de diciembre de 2010. 9,799 79,333 204 9,399 26,695 2,290 127,720

MOVIMIENTOS INHERENTES A LAS DECISIONES DE LOS PROPIETARIOS.-

Traspaso del resultado neto a resultado de ejercicios anteriores 26,695 (26,695) 0Pago de dividendos en efectivo (4,658) (4,658)

Total 0 0 0 22,037 (26,695) 0 (4,658)MOVIMIENTOS INHERENTES AL RECONOCIMIENTO DE LA UTILIDAD INTEGRAL

Utilidad Integral

Resultado neto 6,856 239 7,095

Ajuste por valuación de inversiones en subsidiarias (2,530) (2,530)

Total 0 0 0 (2,530) 6,856 239 4,565

Saldo al 31 de Marzo de 2011 9,799 79,333 204 28,906 6,856 2,529 127,627

Capital Contribuido Capital Ganado

1T11 2 de mayo de 2011 Página 22

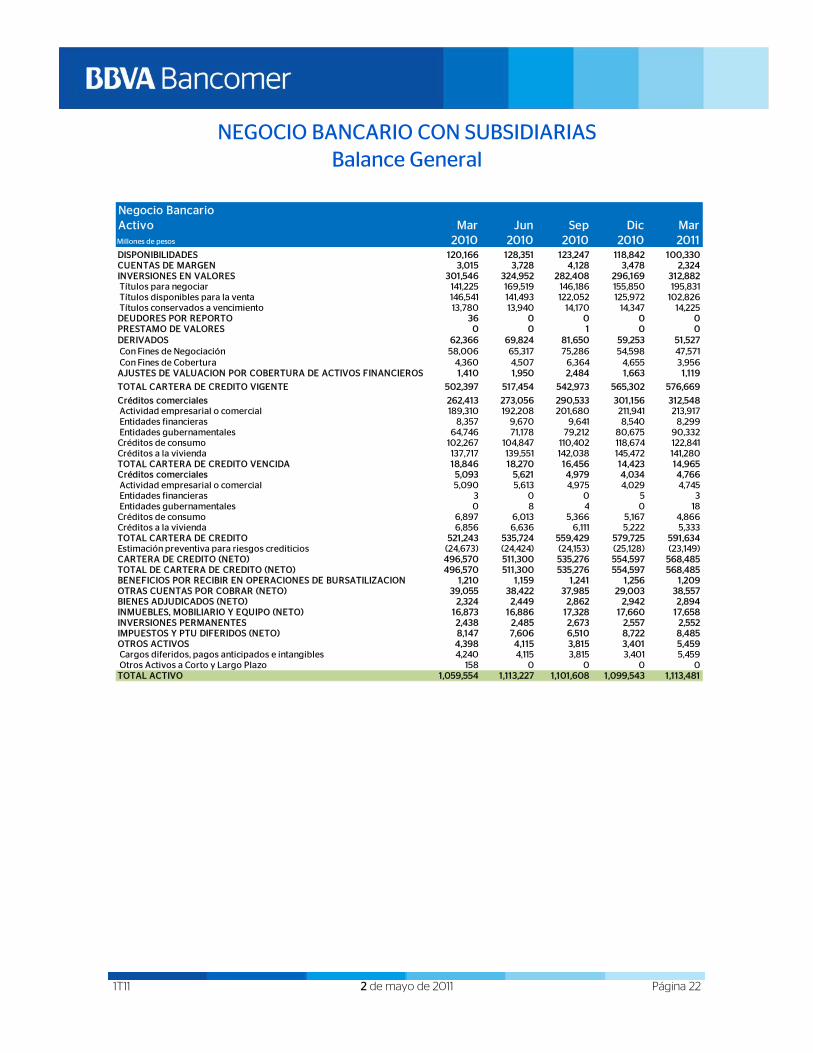

NEGOCIO BANCARIO CON SUBSIDIARIAS Balance General

Negocio Bancario Activo Mar Jun Sep Dic MarMillones de pesos 2010 2010 2010 2010 2011DISPONIBILIDADES 120,166 128,351 123,247 118,842 100,330CUENTAS DE MARGEN 3,015 3,728 4,128 3,478 2,324INVERSIONES EN VALORES 301,546 324,952 282,408 296,169 312,882 Títulos para negociar 141,225 169,519 146,186 155,850 195,831 Títulos disponibles para la venta 146,541 141,493 122,052 125,972 102,826 Títulos conservados a vencimiento 13,780 13,940 14,170 14,347 14,225DEUDORES POR REPORTO 36 0 0 0 0PRESTAMO DE VALORES 0 0 1 0 0DERIVADOS 62,366 69,824 81,650 59,253 51,527 Con Fines de Negociación 58,006 65,317 75,286 54,598 47,571 Con Fines de Cobertura 4,360 4,507 6,364 4,655 3,956AJUSTES DE VALUACION POR COBERTURA DE ACTIVOS FINANCIEROS 1,410 1,950 2,484 1,663 1,119

TOTAL CARTERA DE CREDITO VIGENTE 502,397 517,454 542,973 565,302 576,669

Créditos comerciales 262,413 273,056 290,533 301,156 312,548 Actividad empresarial o comercial 189,310 192,208 201,680 211,941 213,917 Entidades financieras 8,357 9,670 9,641 8,540 8,299 Entidades gubernamentales 64,746 71,178 79,212 80,675 90,332Créditos de consumo 102,267 104,847 110,402 118,674 122,841Créditos a la vivienda 137,717 139,551 142,038 145,472 141,280TOTAL CARTERA DE CREDITO VENCIDA 18,846 18,270 16,456 14,423 14,965Créditos comerciales 5,093 5,621 4,979 4,034 4,766 Actividad empresarial o comercial 5,090 5,613 4,975 4,029 4,745 Entidades financieras 3 0 0 5 3 Entidades gubernamentales 0 8 4 0 18Créditos de consumo 6,897 6,013 5,366 5,167 4,866Créditos a la vivienda 6,856 6,636 6,111 5,222 5,333TOTAL CARTERA DE CREDITO 521,243 535,724 559,429 579,725 591,634Estimación preventiva para riesgos crediticios (24,673) (24,424) (24,153) (25,128) (23,149)CARTERA DE CREDITO (NETO) 496,570 511,300 535,276 554,597 568,485TOTAL DE CARTERA DE CREDITO (NETO) 496,570 511,300 535,276 554,597 568,485BENEFICIOS POR RECIBIR EN OPERACIONES DE BURSATILIZACION 1,210 1,159 1,241 1,256 1,209OTRAS CUENTAS POR COBRAR (NETO) 39,055 38,422 37,985 29,003 38,557BIENES ADJUDICADOS (NETO) 2,324 2,449 2,862 2,942 2,894INMUEBLES, MOBILIARIO Y EQUIPO (NETO) 16,873 16,886 17,328 17,660 17,658INVERSIONES PERMANENTES 2,438 2,485 2,673 2,557 2,552IMPUESTOS Y PTU DIFERIDOS (NETO) 8,147 7,606 6,510 8,722 8,485OTROS ACTIVOS 4,398 4,115 3,815 3,401 5,459 Cargos diferidos, pagos anticipados e intangibles 4,240 4,115 3,815 3,401 5,459 Otros Activos a Corto y Largo Plazo 158 0 0 0 0TOTAL ACTIVO 1,059,554 1,113,227 1,101,608 1,099,543 1,113,481

1T11 2 de mayo de 2011 Página 23

NEGOCIO BANCARIO CON SUBSIDIARIAS Balance General (Continuación)

Negocio Bancario Pasivo y Capital Mar Jun Sep Dic MarMillones de pesos 2010 2010 2010 2010 2011CAPTACION TRADICIONAL 542,534 559,118 584,907 617,326 605,319 Depósitos de exigibilidad inmediata 342,896 350,352 355,148 402,593 377,509 Depósitos a plazo 154,612 164,744 184,157 170,114 186,184 Del Público en General 142,520 136,573 144,467 143,194 140,942 Mercado de Dinero 12,092 28,171 39,690 26,920 45,242 Titulos de crédito emitidos 45,026 44,022 45,602 44,619 41,626PRESTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOS 18,722 24,470 60,124 60,425 36,903 De exigibilidad inmediata 8,842 15,436 50,906 48,158 22,086 De corto plazo 4,698 3,894 4,010 7,258 10,045 De largo plazo 5,182 5,140 5,208 5,009 4,772ACREEDORES POR REPORTO 219,826 201,256 141,450 138,026 169,087PRESTAMO DE VALORES 2 1 2 0 1COLATERALES VENDIDOS O DADOS EN GARANTIA 12,119 12,914 12,532 10,787 14,308 Reportos 0 13 50 19 11 Préstamo de Valores 12,119 12,901 12,482 10,768 14,297DERIVADOS 66,948 75,696 85,743 64,351 54,935 Con fines de Negociación 65,289 73,540 83,472 62,932 53,708 Con fines de Cobertura 1,659 2,156 2,271 1,419 1,227AJUSTES DE VALUACION POR COBERTURA DE PASIVOS FINANCIEROS 775 1,426 1,883 1,105 632OTRAS CUENTAS POR PAGAR 52,094 85,628 60,237 51,268 51,486 Impuestos a la utilidad por pagar 698 1,091 690 1,363 0 Participación de los Trabajadores en las Utilidades por pagar 38 18 25 37 99 Acreedores por liquidación de operaciones 23,745 58,692 28,506 22,592 22,124 Acreedores por colaterales recibidos en efectivo 8,334 6,002 11,354 7,605 11,436 Acreedores diversos y otras cuentas por pagar 19,279 19,825 19,662 19,671 17,827OBLIGACIONES SUBORDINADAS EN CIRCULACION 35,277 47,875 42,264 41,287 65,140CREDITOS DIFERIDOS Y COBROS ANTICIPADOS 5,152 4,794 4,812 4,862 6,106TOTAL PASIVO 953,449 1,013,178 993,954 989,437 1,003,917CAPITAL CONTRIBUIDO 41,095 41,095 41,095 41,095 41,095Capital social 25,369 25,369 25,369 25,369 25,369Prima en venta de acciones 15,726 15,726 15,726 15,726 15,726CAPITAL GANADO 64,240 58,289 65,803 68,181 67,572Reservas de capital 6,979 6,979 6,979 6,979 6,979Resultado de ejercicios anteriores 46,442 33,869 33,871 33,753 52,466Resultado por valuación de títulos disponibles para la venta 3,001 3,669 4,374 2,663 759Resultado por val. de instrumentos de cobertura de flujos de efectivo 1,871 2,194 2,495 1,955 1,497Efecto acumulado por conversión 104 133 120 106 77Resultado neto 5,843 11,445 17,964 22,725 5,794CAPITAL CONTABLE MAYORITARIO 105,335 99,384 106,898 109,276 108,667PARTICIPACION NO CONTROLADORA 770 665 756 830 897TOTAL CAPITAL CONTABLE 106,105 100,049 107,654 110,106 109,564TOTAL PASIVO Y CAPITAL CONTABLE 1,059,554 1,113,227 1,101,608 1,099,543 1,113,481

1T11 2 de mayo de 2011 Página 24

NEGOCIO BANCARIO CON SUBSIDIARIAS Balance General (Cuentas de Orden al 31-03-11)

Negocio BancarioCuentas de ordenMillones de pesos

OPERACIONES POR CUENTA PROPIA

Cuentas de riesgo propias 3,071,067Operaciones de banca de inversión por cuenta de terceros (neto) 27,986Activos y Pasivos Contingentes 97Compromisos Crediticios 204,377Bienes en fideicomiso o mandato 825,894 Mandatos 534,852 Fideicomisos 291,042Bienes en custodia o en administración 245,548Colaterales recibidos por la entidad 122,287Colaterales recibidos y vendidos o entregados en gtía. por la entidad 121,107Intereses devengados no cobrados derivados de cartera de credito vda. 3,618Otras cuentas de registro 1,520,153

1T11 2 de mayo de 2011 Página 25

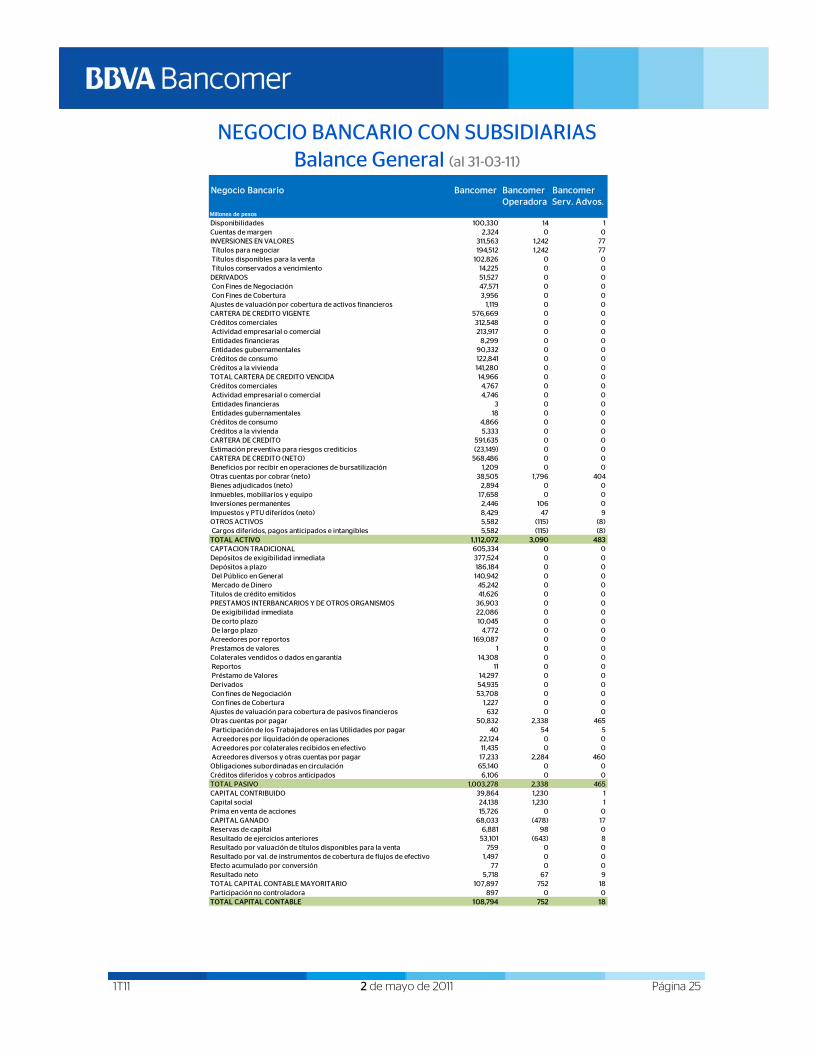

NEGOCIO BANCARIO CON SUBSIDIARIAS Balance General (al 31-03-11)

Negocio Bancario Bancomer Bancomer BancomerOperadora Serv. Advos.

Millones de pesos

Disponibilidades 100,330 14 1Cuentas de margen 2,324 0 0INVERSIONES EN VALORES 311,563 1,242 77 Títulos para negociar 194,512 1,242 77 Títulos disponibles para la venta 102,826 0 0 Títulos conservados a vencimiento 14,225 0 0DERIVADOS 51,527 0 0 Con Fines de Negociación 47,571 0 0 Con Fines de Cobertura 3,956 0 0Ajustes de valuación por cobertura de activos financieros 1,119 0 0CARTERA DE CREDITO VIGENTE 576,669 0 0Créditos comerciales 312,548 0 0 Actividad empresarial o comercial 213,917 0 0 Entidades financieras 8,299 0 0 Entidades gubernamentales 90,332 0 0Créditos de consumo 122,841 0 0Créditos a la vivienda 141,280 0 0TOTAL CARTERA DE CREDITO VENCIDA 14,966 0 0Créditos comerciales 4,767 0 0 Actividad empresarial o comercial 4,746 0 0 Entidades financieras 3 0 0 Entidades gubernamentales 18 0 0Créditos de consumo 4,866 0 0Créditos a la vivienda 5,333 0 0CARTERA DE CREDITO 591,635 0 0Estimación preventiva para riesgos crediticios (23,149) 0 0CARTERA DE CREDITO (NETO) 568,486 0 0Beneficios por recibir en operaciones de bursatilización 1,209 0 0Otras cuentas por cobrar (neto) 38,505 1,796 404Bienes adjudicados (neto) 2,894 0 0Inmuebles, mobiliarios y equipo 17,658 0 0Inversiones permanentes 2,446 106 0Impuestos y PTU diferidos (neto) 8,429 47 9OTROS ACTIVOS 5,582 (115) (8) Cargos diferidos, pagos anticipados e intangibles 5,582 (115) (8)TOTAL ACTIVO 1,112,072 3,090 483CAPTACION TRADICIONAL 605,334 0 0Depósitos de exigibilidad inmediata 377,524 0 0Depósitos a plazo 186,184 0 0 Del Público en General 140,942 0 0 Mercado de Dinero 45,242 0 0Titulos de crédito emitidos 41,626 0 0PRESTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOS 36,903 0 0 De exigibilidad inmediata 22,086 0 0 De corto plazo 10,045 0 0 De largo plazo 4,772 0 0Acreedores por reportos 169,087 0 0Prestamos de valores 1 0 0Colaterales vendidos o dados en garantía 14,308 0 0 Reportos 11 0 0 Préstamo de Valores 14,297 0 0Derivados 54,935 0 0 Con fines de Negociación 53,708 0 0 Con fines de Cobertura 1,227 0 0Ajustes de valuación para cobertura de pasivos financieros 632 0 0Otras cuentas por pagar 50,832 2,338 465 Participación de los Trabajadores en las Utilidades por pagar 40 54 5 Acreedores por liquidación de operaciones 22,124 0 0 Acreedores por colaterales recibidos en efectivo 11,435 0 0 Acreedores diversos y otras cuentas por pagar 17,233 2,284 460Obligaciones subordinadas en circulación 65,140 0 0Créditos diferidos y cobros anticipados 6,106 0 0TOTAL PASIVO 1,003,278 2,338 465CAPITAL CONTRIBUIDO 39,864 1,230 1Capital social 24,138 1,230 1Prima en venta de acciones 15,726 0 0CAPITAL GANADO 68,033 (478) 17Reservas de capital 6,881 98 0Resultado de ejercicios anteriores 53,101 (643) 8Resultado por valuación de títulos disponibles para la venta 759 0 0Resultado por val. de instrumentos de cobertura de flujos de efectivo 1,497 0 0Efecto acumulado por conversión 77 0 0Resultado neto 5,718 67 9TOTAL CAPITAL CONTABLE MAYORITARIO 107,897 752 18Participación no controladora 897 0 0TOTAL CAPITAL CONTABLE 108,794 752 18

1T11 2 de mayo de 2011 Página 26

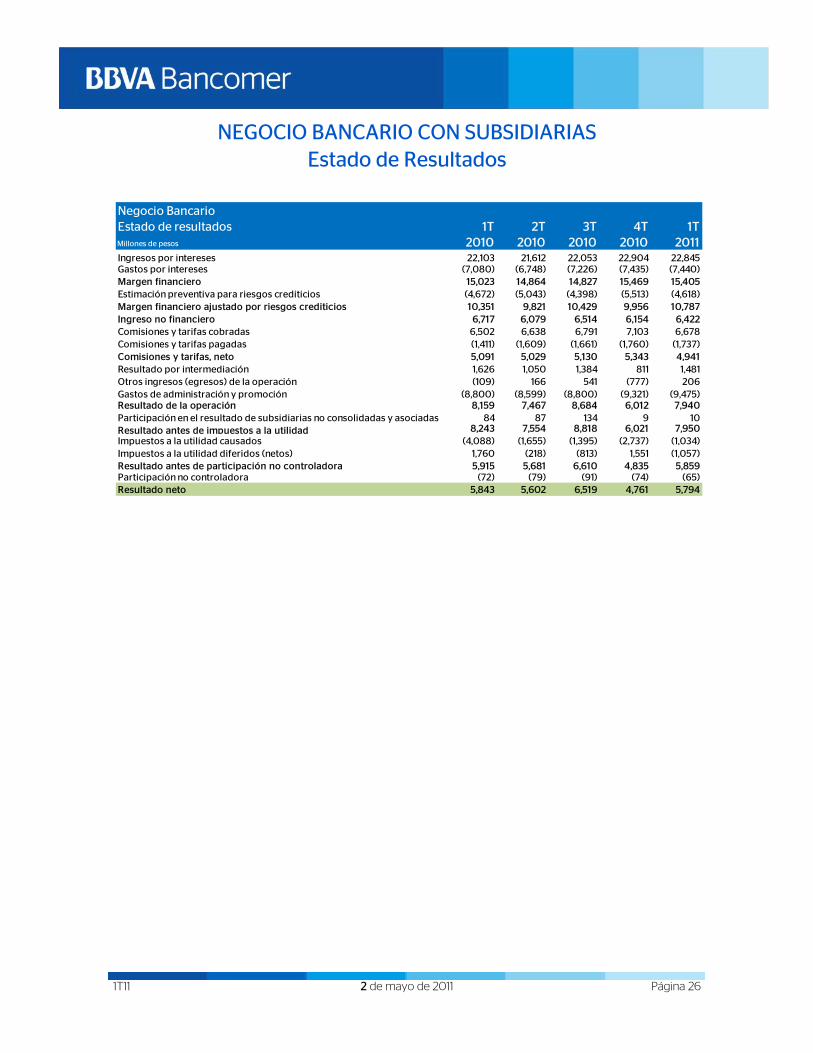

NEGOCIO BANCARIO CON SUBSIDIARIAS Estado de Resultados

Negocio Bancario Estado de resultados 1T 2T 3T 4T 1TMillones de pesos 2010 2010 2010 2010 2011Ingresos por intereses 22,103 21,612 22,053 22,904 22,845Gastos por intereses (7,080) (6,748) (7,226) (7,435) (7,440)Margen financiero 15,023 14,864 14,827 15,469 15,405Estimación preventiva para riesgos crediticios (4,672) (5,043) (4,398) (5,513) (4,618)Margen financiero ajustado por riesgos crediticios 10,351 9,821 10,429 9,956 10,787Ingreso no financiero 6,717 6,079 6,514 6,154 6,422Comisiones y tarifas cobradas 6,502 6,638 6,791 7,103 6,678Comisiones y tarifas pagadas (1,411) (1,609) (1,661) (1,760) (1,737)Comisiones y tarifas, neto 5,091 5,029 5,130 5,343 4,941Resultado por intermediación 1,626 1,050 1,384 811 1,481Otros ingresos (egresos) de la operación (109) 166 541 (777) 206Gastos de administración y promoción (8,800) (8,599) (8,800) (9,321) (9,475)Resultado de la operación 8,159 7,467 8,684 6,012 7,940Participación en el resultado de subsidiarias no consolidadas y asociadas 84 87 134 9 10Resultado antes de impuestos a la utilidad 8,243 7,554 8,818 6,021 7,950Impuestos a la utilidad causados (4,088) (1,655) (1,395) (2,737) (1,034)Impuestos a la utilidad diferidos (netos) 1,760 (218) (813) 1,551 (1,057)Resultado antes de participación no controladora 5,915 5,681 6,610 4,835 5,859Participación no controladora (72) (79) (91) (74) (65)Resultado neto 5,843 5,602 6,519 4,761 5,794

1T11 2 de mayo de 2011 Página 27

Apéndice

1. Utilidad Neta

2. Operaciones de reportos

3. Operaciones con Instrumentos Financieros Derivados

Utilidad neta 1T 2T 3T 4T 1T 3M 3M 3M11/Millones de pesos 2010 2010 2010 2010 2011 2010 2011 3M10Grupo Financiero BBVA Bancomer 6,918 6,718 7,435 5,624 6,856 6,918 6,856 (0.9%)

Resultado de la controladora (40) 13 10 (3) (2) (40) (2) (95.0%)

Negocio Bancario 5,843 5,602 6,519 4,761 5,794 5,843 5,794 (0.8%)

Sector Seguros (1) 1,115 1,057 877 774 1,041 1,115 1,041 (6.6%)

Hipotecaria Nacional 7 3 (27) 3 7 7 7 0.0%

Casa de Bolsa Bancomer 84 120 137 156 104 84 104 23.8%Bancomer Gestión 72 69 77 84 76 72 76 5.6%

Participación no controladora y otros (2) (163) (146) (158) (151) (164) (163) (164) 0.6%

(1) Incluye el resultado de Seguros Bancomer, Pensiones Bancomer y Preventis.

(2) Incluye el interés minoritario de Seguros Bancomer y Preventis

Grupo Financiero BBVA BancomerOperaciones de reportosMillones de pesos

Marzo 2011 Gubernamental Bancario TotalAcreedores por reporto (162,992) (4,452) (167,444)

Subyacente Compra VentaUSD 3,154 7,775Euro 72 0Acciones 0 16Tasa Extranjera 2,775 71Bono M10 3,376 124TIIE 105,223 15,147Cetes 0 300Indice 2,454 9,848

Futuros*

Subyacente Compra VentaUSD * 181,261 163,534Otras divisas 44,012 36,085Indice Extranjero 0 1,872Acciones 15,052 0IPC 0 0Bonos M 1,015 0

Contratos Adelantados

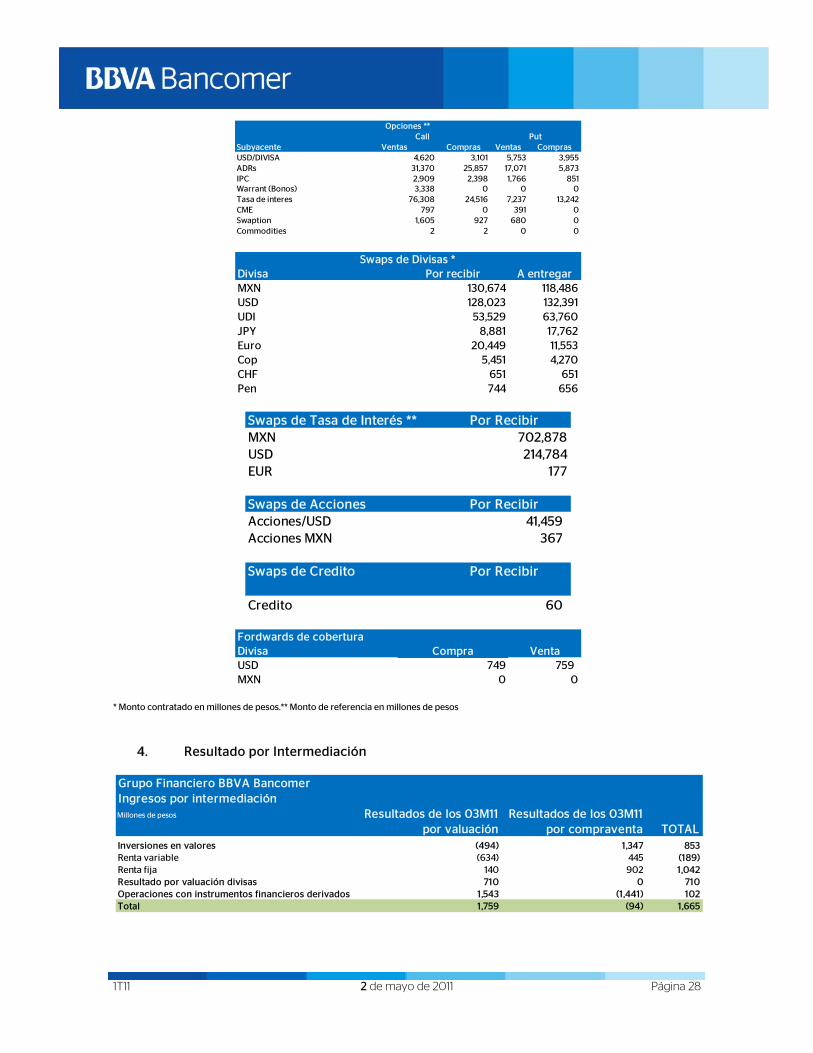

1T11 2 de mayo de 2011 Página 28

* Monto contratado en millones de pesos.** Monto de referencia en millones de pesos

4. Resultado por Intermediación

Subyacente Ventas Compras Ventas ComprasUSD/DIVISA 4,620 3,101 5,753 3,955ADRs 31,370 25,857 17,071 5,873IPC 2,909 2,398 1,766 851Warrant (Bonos) 3,338 0 0 0Tasa de interes 76,308 24,516 7,237 13,242CME 797 0 391 0Swaption 1,605 927 680 0Commodities 2 2 0 0

PutCallOpciones **

Divisa Por recibir A entregarMXN 130,674 118,486USD 128,023 132,391UDI 53,529 63,760JPY 8,881 17,762Euro 20,449 11,553Cop 5,451 4,270CHF 651 651Pen 744 656

Swaps de Divisas *

Swaps de Tasa de Interés ** Por RecibirMXN 702,878USD 214,784EUR 177

Swaps de Acciones Por RecibirAcciones/USD 41,459 Acciones MXN 367

Swaps de Credito Por Recibir

Credito 60

Fordwards de coberturaDivisa Compra VentaUSD 749 759 MXN 0 0

Grupo Financiero BBVA BancomerIngresos por intermediaciónMillones de pesos Resultados de los 03M11 Resultados de los 03M11

por valuación por compraventa TOTALInversiones en valores (494) 1,347 853Renta variable (634) 445 (189)Renta fija 140 902 1,042Resultado por valuación divisas 710 0 710Operaciones con instrumentos financieros derivados 1,543 (1,441) 102Total 1,759 (94) 1,665

1T11 2 de mayo de 2011 Página 29

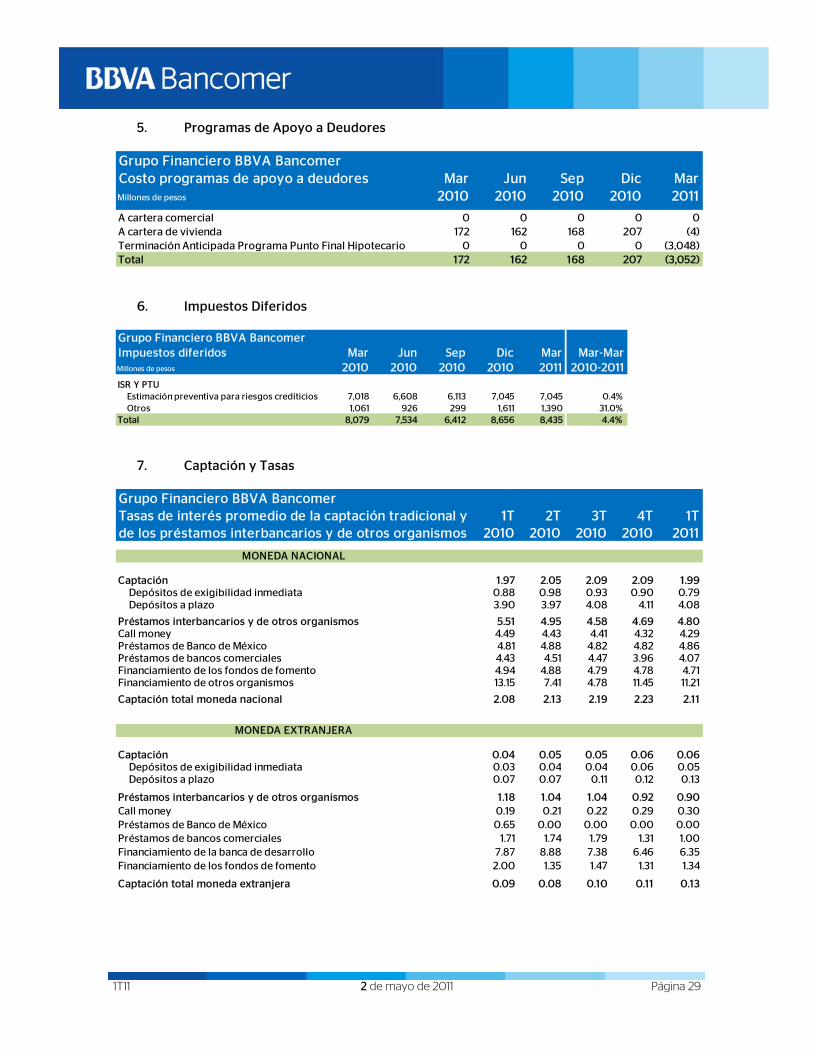

5. Programas de Apoyo a Deudores

6. Impuestos Diferidos

7. Captación y Tasas

Grupo Financiero BBVA BancomerCosto programas de apoyo a deudores Mar Jun Sep Dic MarMillones de pesos 2010 2010 2010 2010 2011

A cartera comercial 0 0 0 0 0A cartera de vivienda 172 162 168 207 (4)Terminación Anticipada Programa Punto Final Hipotecario 0 0 0 0 (3,048)Total 172 162 168 207 (3,052)

Grupo Financiero BBVA BancomerImpuestos diferidos Mar Jun Sep Dic Mar Mar-MarMillones de pesos 2010 2010 2010 2010 2011 2010-2011ISR Y PTU Estimación preventiva para riesgos crediticios 7,018 6,608 6,113 7,045 7,045 0.4% Otros 1,061 926 299 1,611 1,390 31.0% Total 8,079 7,534 6,412 8,656 8,435 4.4%

Grupo Financiero BBVA BancomerTasas de interés promedio de la captación tradicional y 1T 2T 3T 4T 1Tde los préstamos interbancarios y de otros organismos 2010 2010 2010 2010 2011

MONEDA NACIONAL

Captación 1.97 2.05 2.09 2.09 1.99 Depósitos de exigibilidad inmediata 0.88 0.98 0.93 0.90 0.79 Depósitos a plazo 3.90 3.97 4.08 4.11 4.08

Préstamos interbancarios y de otros organismos 5.51 4.95 4.58 4.69 4.80Call money 4.49 4.43 4.41 4.32 4.29Préstamos de Banco de México 4.81 4.88 4.82 4.82 4.86Préstamos de bancos comerciales 4.43 4.51 4.47 3.96 4.07Financiamiento de los fondos de fomento 4.94 4.88 4.79 4.78 4.71Financiamiento de otros organismos 13.15 7.41 4.78 11.45 11.21

Captación total moneda nacional 2.08 2.13 2.19 2.23 2.11

MONEDA EXTRANJERA

Captación 0.04 0.05 0.05 0.06 0.06 Depósitos de exigibilidad inmediata 0.03 0.04 0.04 0.06 0.05 Depósitos a plazo 0.07 0.07 0.11 0.12 0.13

Préstamos interbancarios y de otros organismos 1.18 1.04 1.04 0.92 0.90Call money 0.19 0.21 0.22 0.29 0.30Préstamos de Banco de México 0.65 0.00 0.00 0.00 0.00Préstamos de bancos comerciales 1.71 1.74 1.79 1.31 1.00Financiamiento de la banca de desarrollo 7.87 8.88 7.38 6.46 6.35Financiamiento de los fondos de fomento 2.00 1.35 1.47 1.31 1.34

Captación total moneda extranjera 0.09 0.08 0.10 0.11 0.13

1T11 2 de mayo de 2011 Página 30

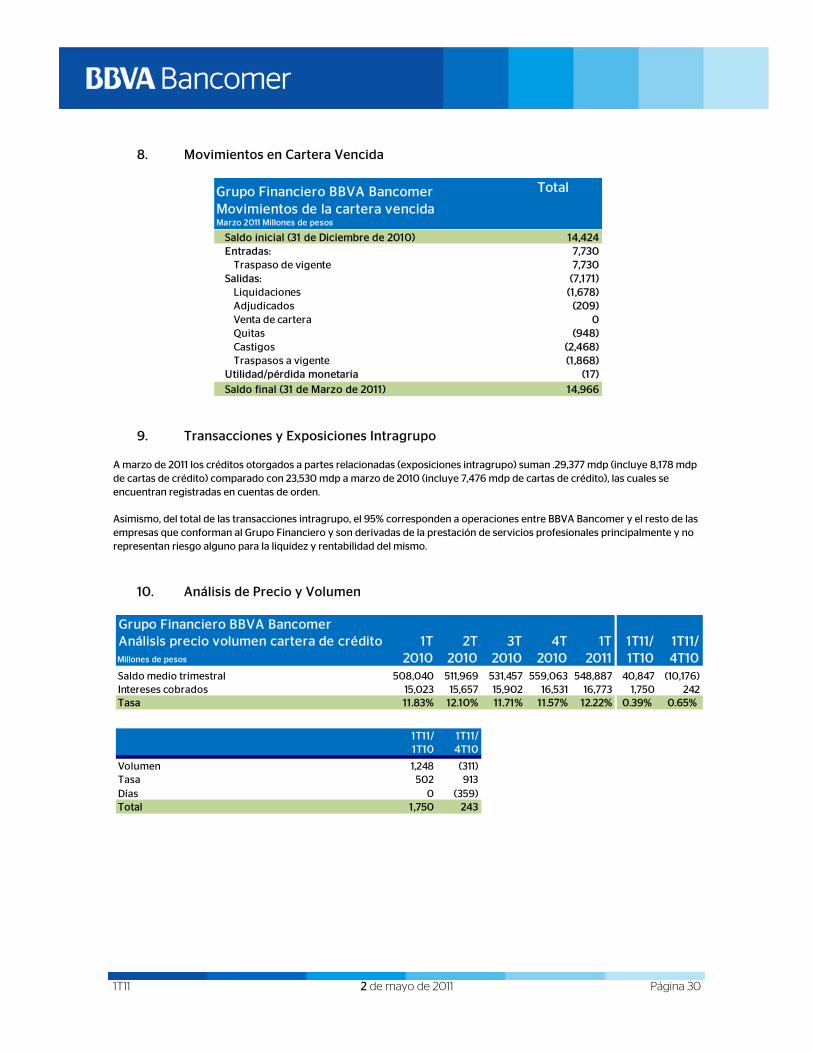

8. Movimientos en Cartera Vencida

9. Transacciones y Exposiciones Intragrupo

A marzo de 2011 los créditos otorgados a partes relacionadas (exposiciones intragrupo) suman .29,377 mdp (incluye 8,178 mdp de cartas de crédito) comparado con 23,530 mdp a marzo de 2010 (incluye 7,476 mdp de cartas de crédito), las cuales se encuentran registradas en cuentas de orden.

Asimismo, del total de las transacciones intragrupo, el 95% corresponden a operaciones entre BBVA Bancomer y el resto de las empresas que conforman al Grupo Financiero y son derivadas de la prestación de servicios profesionales principalmente y no representan riesgo alguno para la liquidez y rentabilidad del mismo.

10. Análisis de Precio y Volumen

Grupo Financiero BBVA Bancomer Movimientos de la cartera vencida Marzo 2011 Millones de pesos

Total

Saldo inicial (31 de Diciembre de 2010) 14,424Entradas: 7,730

Traspaso de vigente 7,730Salidas: (7,171)

Liquidaciones (1,678) Adjudicados (209) Venta de cartera 0Quitas (948) Castigos (2,468) Traspasos a vigente (1,868)

Utilidad/pérdida monetaria (17)

Saldo final (31 de Marzo de 2011) 14,966

Grupo Financiero BBVA BancomerAnálisis precio volumen cartera de crédito 1T 2T 3T 4T 1T 1T11/ 1T11/Millones de pesos 2010 2010 2010 2010 2011 1T10 4T10Saldo medio trimestral 508,040 511,969 531,457 559,063 548,887 40,847 (10,176)Intereses cobrados 15,023 15,657 15,902 16,531 16,773 1,750 242Tasa 11.83% 12.10% 11.71% 11.57% 12.22% 0.39% 0.65%

1T11/ 1T11/1T10 4T10

Volumen 1,248 (311)Tasa 502 913Días 0 (359)Total 1,750 243

1T11 2 de mayo de 2011 Página 31

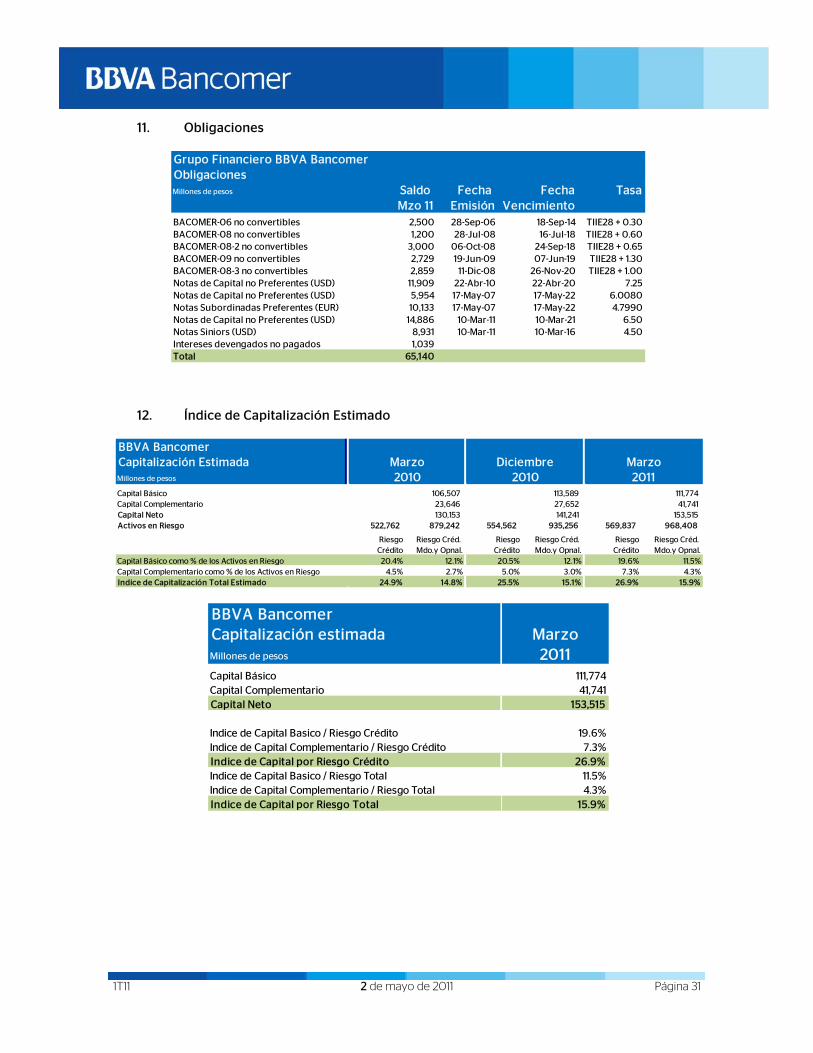

11. Obligaciones

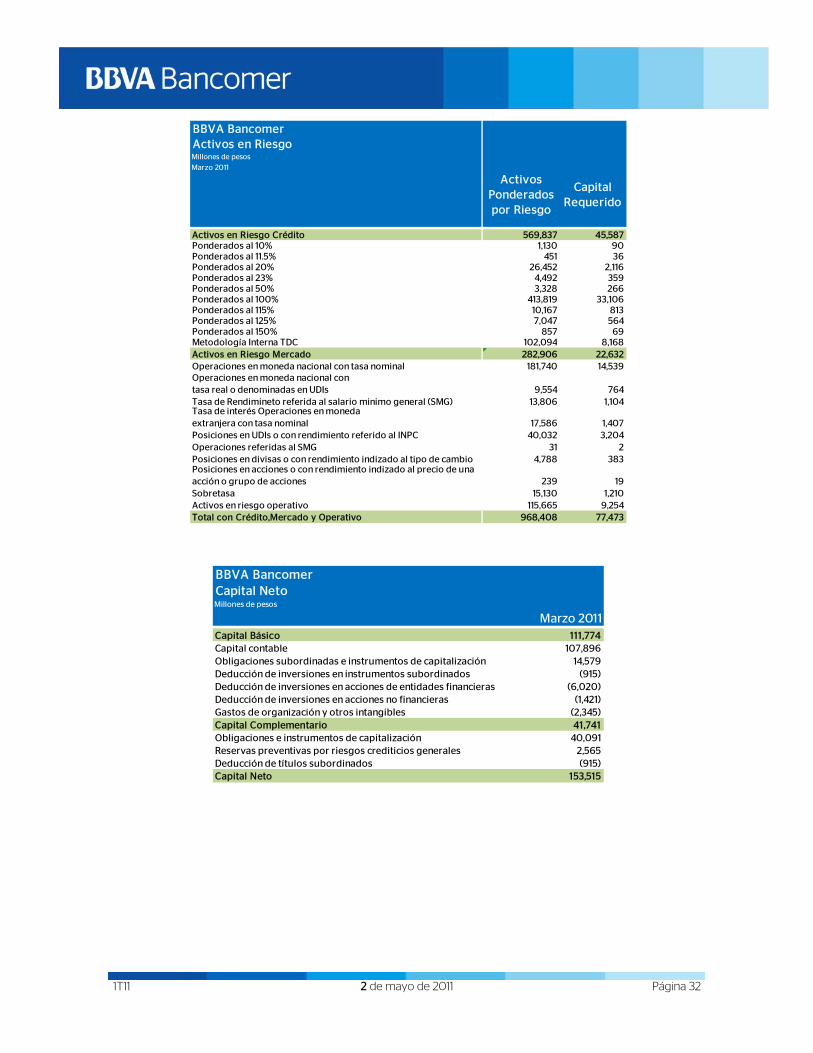

12. Índice de Capitalización Estimado

Grupo Financiero BBVA BancomerObligacionesMillones de pesos Saldo Fecha Fecha Tasa

Mzo 11 Emisión VencimientoBACOMER-06 no convertibles 2,500 28-Sep-06 18-Sep-14 TIIE28 + 0.30BACOMER-08 no convertibles 1,200 28-Jul-08 16-Jul-18 TIIE28 + 0.60BACOMER-08-2 no convertibles 3,000 06-Oct-08 24-Sep-18 TIIE28 + 0.65BACOMER-09 no convertibles 2,729 19-Jun-09 07-Jun-19 TIIE28 + 1.30BACOMER-08-3 no convertibles 2,859 11-Dic-08 26-Nov-20 TIIE28 + 1.00Notas de Capital no Preferentes (USD) 11,909 22-Abr-10 22-Abr-20 7.25Notas de Capital no Preferentes (USD) 5,954 17-May-07 17-May-22 6.0080Notas Subordinadas Preferentes (EUR) 10,133 17-May-07 17-May-22 4.7990Notas de Capital no Preferentes (USD) 14,886 10-Mar-11 10-Mar-21 6.50Notas Siniors (USD) 8,931 10-Mar-11 10-Mar-16 4.50Intereses devengados no pagados 1,039Total 65,140

BBVA BancomerCapitalización Estimada Marzo Diciembre MarzoMillones de pesos 2010 2010 2011Capital Básico 106,507 113,589 111,774 Capital Complementario 23,646 27,652 41,741 Capital Neto 130,153 141,241 153,515 Activos en Riesgo 522,762 879,242 554,562 935,256 569,837 968,408

Riesgo Riesgo Créd. Riesgo Riesgo Créd. Riesgo Riesgo Créd. Crédito Mdo.y Opnal. Crédito Mdo.y Opnal. Crédito Mdo.y Opnal.

Capital Básico como % de los Activos en Riesgo 20.4% 12.1% 20.5% 12.1% 19.6% 11.5%Capital Complementario como % de los Activos en Riesgo 4.5% 2.7% 5.0% 3.0% 7.3% 4.3%Indice de Capitalización Total Estimado 24.9% 14.8% 25.5% 15.1% 26.9% 15.9%

BBVA BancomerCapitalización estimada MarzoMillones de pesos 2011Capital Básico 111,774Capital Complementario 41,741Capital Neto 153,515

Indice de Capital Basico / Riesgo Crédito 19.6%Indice de Capital Complementario / Riesgo Crédito 7.3%Indice de Capital por Riesgo Crédito 26.9%Indice de Capital Basico / Riesgo Total 11.5%Indice de Capital Complementario / Riesgo Total 4.3%Indice de Capital por Riesgo Total 15.9%

1T11 2 de mayo de 2011 Página 32

BBVA BancomerActivos en RiesgoMillones de pesos

Marzo 2011

Activos en Riesgo Crédito 569,837 45,587Ponderados al 10% 1,130 90Ponderados al 11.5% 451 36Ponderados al 20% 26,452 2,116Ponderados al 23% 4,492 359Ponderados al 50% 3,328 266Ponderados al 100% 413,819 33,106Ponderados al 115% 10,167 813Ponderados al 125% 7,047 564Ponderados al 150% 857 69Metodología Interna TDC 102,094 8,168Activos en Riesgo Mercado 282,906 22,632Operaciones en moneda nacional con tasa nominal 181,740 14,539Operaciones en moneda nacional contasa real o denominadas en UDIs 9,554 764Tasa de Rendimineto referida al salario minimo general (SMG) 13,806 1,104Tasa de interés Operaciones en monedaextranjera con tasa nominal 17,586 1,407Posiciones en UDIs o con rendimiento referido al INPC 40,032 3,204Operaciones referidas al SMG 31 2Posiciones en divisas o con rendimiento indizado al tipo de cambio 4,788 383Posiciones en acciones o con rendimiento indizado al precio de una acción o grupo de acciones 239 19Sobretasa 15,130 1,210Activos en riesgo operativo 115,665 9,254Total con Crédito,Mercado y Operativo 968,408 77,473

Activos Ponderadospor Riesgo

Capital Requerido

BBVA BancomerCapital NetoMillones de pesos

Marzo 2011Capital Básico 111,774Capital contable 107,896Obligaciones subordinadas e instrumentos de capitalización 14,579Deducción de inversiones en instrumentos subordinados (915)Deducción de inversiones en acciones de entidades financieras (6,020)Deducción de inversiones en acciones no financieras (1,421)Gastos de organización y otros intangibles (2,345)Capital Complementario 41,741Obligaciones e instrumentos de capitalización 40,091Reservas preventivas por riesgos crediticios generales 2,565Deducción de títulos subordinados (915)Capital Neto 153,515

1T11 2 de mayo de 2011 Página 33

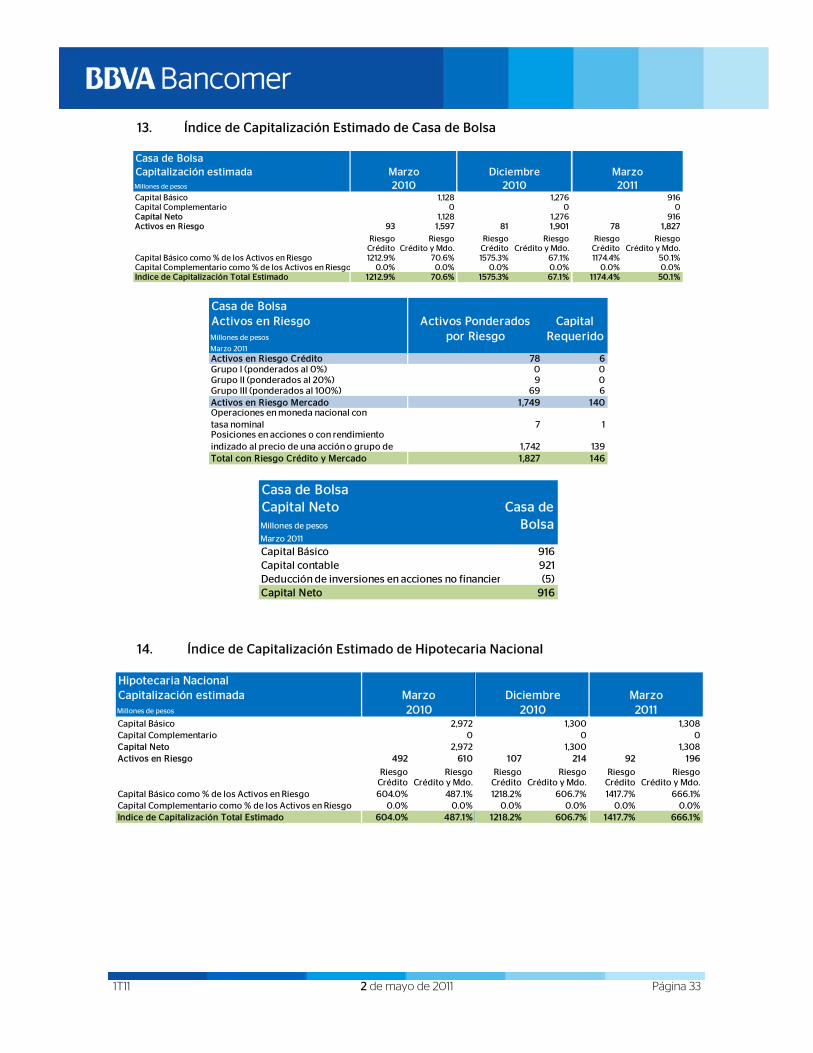

13. Índice de Capitalización Estimado de Casa de Bolsa

14. Índice de Capitalización Estimado de Hipotecaria Nacional

Casa de Bolsa Capitalización estimada Marzo Diciembre MarzoMillones de pesos 2010 2010 2011Capital Básico 1,128 1,276 916Capital Complementario 0 0 0Capital Neto 1,128 1,276 916Activos en Riesgo 93 1,597 81 1,901 78 1,827

Riesgo Riesgo Riesgo Riesgo Riesgo RiesgoCrédito Crédito y Mdo. Crédito Crédito y Mdo. Crédito Crédito y Mdo.

Capital Básico como % de los Activos en Riesgo 1212.9% 70.6% 1575.3% 67.1% 1174.4% 50.1%Capital Complementario como % de los Activos en Riesgo 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%Indice de Capitalización Total Estimado 1212.9% 70.6% 1575.3% 67.1% 1174.4% 50.1%

Casa de Bolsa Activos en Riesgo Activos Ponderados Capital Millones de pesos por Riesgo RequeridoMarzo 2011Activos en Riesgo Crédito 78 6Grupo I (ponderados al 0%) 0 0Grupo II (ponderados al 20%) 9 0Grupo III (ponderados al 100%) 69 6Activos en Riesgo Mercado 1,749 140Operaciones en moneda nacional contasa nominal 7 1Posiciones en acciones o con rendimiento indizado al precio de una acción o grupo de 1,742 139Total con Riesgo Crédito y Mercado 1,827 146

Casa de BolsaCapital Neto Casa deMillones de pesos BolsaMarzo 2011

Capital Básico 916Capital contable 921Deducción de inversiones en acciones no financier (5)Capital Neto 916

Hipotecaria Nacional Capitalización estimada Marzo Diciembre MarzoMillones de pesos 2010 2010 2011Capital Básico 2,972 1,300 1,308Capital Complementario 0 0 0Capital Neto 2,972 1,300 1,308Activos en Riesgo 492 610 107 214 92 196

Riesgo Riesgo Riesgo Riesgo Riesgo RiesgoCrédito Crédito y Mdo. Crédito Crédito y Mdo. Crédito Crédito y Mdo.

Capital Básico como % de los Activos en Riesgo 604.0% 487.1% 1218.2% 606.7% 1417.7% 666.1%Capital Complementario como % de los Activos en Riesgo 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%Indice de Capitalización Total Estimado 604.0% 487.1% 1218.2% 606.7% 1417.7% 666.1%

1T11 2 de mayo de 2011 Página 34

15. Información por Segmento

Hipotecaria Nacional Activos en Riesgo Activos Capital Millones de pesos por Riesgo RequeridoMarzo 2011

Activos en Riesgo Crédito 92 7Grupo I (ponderados al 0%) 0 0Grupo II (ponderados al 20%) 1 0Grupo III (ponderados al 100%) 91 7Activos en Riesgo Mercado 19 2Operaciones en moneda nacional contasa nominal 19 2Activos en Riesgo Operativo 85 7Total con Riesgo Crédito y Mercado 196 16

Hipotecaria NacionalCapital Neto HipotecariaMillones de pesos NacionalMarzo 2011

Capital Básico 1,308Capital contable 1,320Deducción de inversiones en acciones de entidades financieras (4)En los que la institución no actuó como originador de los activos suby (8)Capital Complementario 0Capital Neto 1,308

Grupo Financiero BBVA Bancomer Ingresos totales de la operación Marzo 2011 Millones de pesos

Total Banca Comercial

Banca Corporativa y

Gobierno

Operaciones de Tesorería

Administración de Fondos para

el Retiro y sector seguros

Otros Segmentos

Ingresos y gastos por intereses, neto 17,121 12,515 2,195 462 1,920 29 Margen financiero 17,121 12,515 2,195 462 1,920 29 Estimación preventiva para riesgos crediticios (4,618) (6,225) 73 0 0 1,534 Margen financiero ajustado por riesgos crediticios 12,503 6,290 2,268 462 1,920 1,563 Comisiones y tarifas, neto 4,860 3,430 667 999 658 (894) Resultado por intermediación 2,037 428 245 175 538 651 Otros ingresos (egresos) de la operación (29) 30 (2) 3 (146) 86 Gastos de administración y promoción (9,684) (5,376) (843) (892) (1,105) (1,468) Resultado de la operación 9,687 4,802 2,335 747 1,865 (62) Participación en el resultado de subsidiarias no consolidadas y asociadas 4 0 0 22 (42) 24

Resultado antes de impuestos a la utilidad 9,691 4,802 2,335 769 1,823 (38) Impuestos a la utilidad causados (1,547) (1,650) (788) (270) (546) 1,707 Impuestos a la utilidad diferidos (netos) (1,049) 0 0 (6) 18 (1,061) Resultado antes de participación no controladora 7,095 3,152 1,547 493 1,295 608 Participación no controladora (239) 0 0 0 (238) (1) Resultado neto 6,856 3,152 1,547 493 1,057 607

1T11 2 de mayo de 2011 Página 35

16. Negocios no Bancarios

17. Tenencia Accionaria de GFBB por Subsidiaria

Grupo Financiero BBVA BancomerNegocios no bancarios Mar Jun Sep Dic MarMillones de pesos 2010 2010 2010 2010 2011Afore Bancomer Total de activo 3,361 2,981 3,432 3,752 3,887 Total de capital 3,010 2,580 2,947 3,251 3,505 Total de activos en administración 188,014 196,657 205,838 209,135 207,649

Seguros Bancomer Total de activo 36,983 37,757 39,173 40,301 43,224 Total de capital 5,036 4,456 5,127 5,768 6,458 Total de primas emitidas (nominales) 3,610 6,759 9,757 12,704 4,636

Pensiones Bancomer Total de activo 36,139 37,864 39,530 41,851 44,099 Total de capital 2,365 2,286 2,479 2,591 2,927

Casa de Bolsa Bancomer Total de activo 1,291 1,026 1,209 1,460 1,031 Total de capital 1,133 862 1,036 1,281 921

Bancomer USA Incorporate Total de activo 563 607 615 707 586 Total de capital 666 736 767 796 565

Bancomer Gestión Total de activo 809 635 722 824 678 Total de capital 516 345 422 507 311Bancomer Hipotecaria Nacional Total de activo 3,069 1,436 1,425 1,391 1,473 Total de capital 2,984 1,337 1,310 1,313 1,320

Grupo Financiero BBVA Bancome 1T 2T 3T 4T 1T

Tenencia accionaria 2010 2010 2010 2010 2011

BBVA Bancomer 99.99% 99.99% 99.99% 99.99% 99.99%Casa de Bolsa BBVA Bancomer 99.99% 99.99% 99.99% 99.99% 99.99%Seguros Bancomer 75.01% 75.01% 75.01% 75.01% 75.01%Pensiones Bancomer 99.99% 99.99% 99.99% 99.99% 99.99%Preventis 91.59% 91.59% 91.59% 91.59% 91.59%Hipotecaria Nacional 99.99% 99.99% 99.99% 99.99% 99.99%BBVA Bancomer Operadora * 99.99% 99.99% 99.99% 99.99% 99.99%BBVA Bancomer Servicios Administrativos 99.99% 99.99% 99.99% 99.99% 99.99%BBVA Bancomer Gestión 99.99% 99.99% 99.99% 99.99% 99.99%

* Antes GFB Servicios

1T11 2 de mayo de 2011 Página 36

18. Conciliación de Criterios Contables entre CNBV y Normas Internacionales

Entre las principales diferencias en criterios de registro contable, destacan las siguientes:

a) Efectos inflacionarios Bajo los criterios de BE, solamente se permite reconocer los efectos inflacionarios cuando se considere que el entorno económico del país es de alta inflación. En virtud de los bajos índices de inflación de México durante los últimos años, es necesario eliminar los efectos derivados del reconocimiento de la inflación bajo los criterios de CNBV.

b) Reservas crediticias Bajo los criterios de BE, la cartera de créditos debe ser analizada para determinar el riesgo de crédito al que está expuesta la entidad, estimando la necesidad de cobertura por deterioro de su valor. Para efectos de este análisis, se requiere utilizar criterios corporativos para la calificación de riesgos los cuales contemplan el uso de metodología de Pérdida Esperada para los portafolios minoristas. Estos criterios difieren de los establecidos por la CNBV para la determinación de las reservas crediticias.

c) Comisiones Bajo los criterios de BE, los ingresos deben ser reconocidos conforme se devenguen independientemente de la fecha de cobro. Sin embargo los criterios contables aplicables a ciertas entidades del grupo establecen que los ingresos por comisiones deben reconocerse en el periodo en que se realizan.

d) Variaciones en supuestos por obligaciones con el personal Bajo criterios de BE, las variaciones en supuestos que se originan por incrementos o disminuciones en el valor actual de las obligaciones o por las variaciones en el valor razonable de los activos, se aplican contra el capital contable, mientras que la norma local establece que dichas variaciones deben llevarse directamente a resultados.

19. Administración Integral de Riesgos

Conforme a los requerimientos normativos de la CNBV, relativos a la revelación de las políticas y procedimientos establecidos por las instituciones de crédito para la Administración Integral de Riesgos, a continuación se presentan las medidas que para tal efecto ha implantado la administración, así como la información cuantitativa correspondiente:

El cumplimiento en materia de Administración Integral de Riesgos se lleva a cabo mediante el reconocimiento de preceptos fundamentales para la eficiente y eficaz administración de los riesgos, evaluando los mismos en el entorno de los riesgos cuantificables y no cuantificables y bajo la visión de que se satisfagan los procesos básicos de identificación, medición, monitoreo, limitación, control y divulgación.

Grupo Financiero BBVA BancomerConciliación de criterios contables entreCNBV y Normas Internacionales 1T 2T 3T 4T 1TMillones de pesos 2010 2010 2010 2010 2011Utilidad Grupo Financiero BBVA Bancomer - Criterios CNBV 6,918 6,718 7,435 5,624 6,856Efectos inflacionarios 32 26 23 11 15Reservas de crédito (793) 24 (262) 543 (178)Comisiones 106 89 94 116 135Variaciones en supuestos por obligaciones con el persona 0 0 0 816 0Otros (91) (98) 49 350 15

Utilidad Grupo Financiero BBVA Bancomer - Normas Internacionales 6,172 6,759 7,339 7,460 6,843

1T11 2 de mayo de 2011 Página 37

Asimismo, las entidades reguladoras de las Instituciones de Seguros, Pensiones y la Administración de Fondos para el Retiro, han emitido disposiciones al respecto. A manera de resumen, a continuación se presentan las principales actividades llevadas a cabo por BBVA Bancomer, principal subsidiaria:

Información cualitativa:

Participación de los órganos sociales: