Reporte Infografico

23

MATERIA: Sistema de Costos Históricos TRABAJO: Reporte Infográfico de Unidad IV PRODUCCIÓN CONJUNTA PRESENTA: DEL ANGEL MARTÍNEZ JUAN GREGORIO DOCENTE: C.P. Sandra Elba Delgado Soto TANTOYUCA VER, A 17 DE ABRIL DEL 2015.

-

Upload

juanh-del-angel-martinezz -

Category

Documents

-

view

28 -

download

4

description

Reporte infografico de costos

Transcript of Reporte Infografico

MATERIA:

Sistema de Costos Históricos

TRABAJO:

Reporte Infográfico de Unidad IV PRODUCCIÓN CONJUNTA

PRESENTA:

DEL ANGEL MARTÍNEZ JUAN GREGORIO

DOCENTE:

C.P. Sandra Elba Delgado Soto

TANTOYUCA VER, A 17 DE ABRIL DEL 2015.

ÍNDICE

Introducción 3

Objetivo 3

Producción Conjunta 4

Concepto 4

Características 4

Empresas cuya materia prima genera productos y subproductos 5

Control y clasificación de la producción conjunta 6

Control 6

Clasificación 10

Métodos de asignación (prorrateos) de los costos de producción en la producción

conjunta

11

Casos y ejercicios prácticos de producción conjunta 14

Conclusión 22

Bibliografía 23

3

INTRODUCCIÓN

Una vez que una empresa toma la decisión de dedicarse a elaborar un producto

surgen durante el proceso residuos inherentes a la misma, de esta forma las

industrias desechan aquellos que no presentan beneficios alguno y se quedan solo

con aquellos que pueden ser aprovechados ya sea vendiéndolos directamente al

mercado o enviándolos a un proceso posterior; al decidirse las empresas por la

segunda opción nace el concepto de producción conjunta, que es el tema a tratar

en este capítulo, el cual incluirá los aspectos para su control, contabilización,

características y casos prácticos de su aplicación.

OBJETIVO

El objetivo principal es conocer las técnicas de prorrateos de la producción conjunta,

así como dar a conocer que se puede hacer con los materiales que se extraen para

realizar algún producto y, ser más eficaz las empresas en cuanto al uso de los

productos que vallan a producir.

PRODUCCIÓN CONJUNTA

Concepto

Los costos de producción en común o conjunta son los costos que se originan a

partir de un proceso de producción y el cual puede dar lugar a múltiples productos

de manera simultánea.

De tal forma que las industrias eliminan aquellos que ya no presentan ningún

beneficio, quedándose solo con aquellos que sí pueden tener alguna recuperación,

para ser enviados al mercado o a un proceso productivo posterior

Características

Un proceso bajo la modalidad de producción en común o conjunto produce

en forma simultánea más de una sola línea de productos.

Los productos elaborados en el esquema de producción en común o conjunta

se fabrican en empresas que usan procesos de producción en masa.

La producción en común o conjunta engloba a todos los costos de materia

prima, mano de obra y costos indirectos en los que se han incurrido hasta el

punto antes de su separación.

Los productos fabricados bajo el esquema de producción en común o

conjunta se relacionan tanto entre sí que al experimentar la producción un

incremento de uno automáticamente aumenta la producción de los otros.

5

EMPRESAS CUYA MATERIA PRIMA GENERA PRODUCTOS Y

SUBPRODUCTOS

PEMEX

Por ejemplo de la extracción de petróleo surge el gas natural que tiene un valor de

ventas positivo, pero también surge el agua que tiene un valor de ventas de cero y

es reciclada al océano.

LALA

Empresas de leche cruda que en el punto de separación para transformarla generan

otros productos como la crema desnatada.

MINERA

En la extracción del carbón se generan productos distinguibles como el coque, el

gas, el benceno, alquitrán.

En la industria minera en el mismo proceso de extracción de cobre, se pueden

extraer otro tipo de material como el plomo o el zinc.

MADERA, TANTOYUCA, S. A

Cuando se procesa la madera y se convierte en troncos y madera estándar éstos

serían coproductos por el nivel de ventas y los fragmentos y viruta o aserrín sería

subproductos

CONTROL Y CLASIFICACIÓN DE LA PRODUCCIÓN CONJUNTA

CONTROL

Las medidas de control generales, fueron expuestas al tratar el procedimiento por

procesos, ya que el tipo de producción conjuntase controla por el procedimiento

mencionado.

Técnicas de valuación

Las técnicas de valuación varían dependiendo del subproducto de que se trate así

tenemos distintos sistemas de valuación por área:

1) Coproductos.

a) Promedio.

b) unidades físicas de materia prima (área, volumen, peso, etc.)

c) Precio de mercado.

d) Costo a precio estándar.

a) Promedio:

Mediante esta técnica se obtiene el costo unitario promedio dividiendo el costo total

conjunto entre las unidades producidas correspondientes a todos los productos,

debiendo además tener cierta relación las unidades con los precios de venta; lo

anterior es aplicable a coproductos de un mismo proceso.

B) unidades físicas de materia prima.

Para calcular el costo unitario de cada coproducto, se dividen las unidades de

materia prima utilizadas en cada uno de ellos, entre las unidades de materia prima

totales empleadas, con lo que se obtiene un porcentaje de rendimiento, el cual se

multiplica por el costo conjunto, y se divide entre las unidades fabricadas. La materia

prima puede ser medida según el área, volumen, peso, etc.

7

Si la materia prima no integra entre sí los mismos factores físicos se deben hacer

las conversiones necesarias para que sea uniforme y homogénea.

C) Precio de mercado.

Se determina un porcentaje sobre el valor de venta de cada coproducto, dividiendo

el valor de la venta de cada uno de ellos entre la totalidad de los mismos; dicho

porcentaje se multiplica por el costo conjunto, con lo que se obtiene el costo total de

producción de cada coproducto, mismo que se dividirá entre las unidades

producidas, para resultar así el costo unitario de producción respectivo.

Es necesario efectuar estudios sobre cotizaciones de mercado, tendencias, etc.

Para que en esta técnica se consideren precios de venta promedios y subsanando

así futuras fluctuaciones.

La aplicación requiere de precios sincronizados, evitándose su uso cuando sean

inestables, en todo caso, pueden obtenerse precios promedios de venta.

D) Costo a precio estándar.

Consiste en precisar de antemano una base, la cual será fija, y sin modificaciones

en el período en el que se está* empleando; para lo anterior es necesario que se

está* utilizando la técnica de valuación de costos estándar, obteniendo el porcentaje

de costo que les corresponde a cada uno de los coproductos, en razón del precio

de venta de los mismos, lo cual también es arbitrario. Obviamente la diferencia entre

lo estándar y lo real debieran quedar en ineficiencias o superaciones, situación que

está en duda.

Para calcular el costo unitario de cada coproducto, se determina primeramente el

costo estándar global de la producción, procediéndose a obtener el costo total de

producción de cada coproducto, para que finalmente, de acuerdo con los estudios

hechos, resulten los costos unitarios estándar de cada coproducto, mismos que se

utilizan para valuar la producción que se va realizando.

2) Subproductos.

A) Costo global de la producción, menos valor de los subproductos. (Con control

aparte de tipos de producción, costos adicionales y costo de operación).

Se reduce el costo de producción conjunta del artículo principal.

Posteriormente se hace una separación del costo propio de los subproductos,

aplicándoles el costo de operación que les corresponden, estimativamente.

Esta técnica es de las más adecuadas pues de hace la separación del costo propio

de los subproductos.

B) Venta mediata o inmediata (Valor estable).

1. Costo total de producción menos ingresos por ventas netas de subproductos,

disminuyéndoles su costo de operación estimada.

Se deduce del costo de producción conjunta el precio de venta estimado de los

subproductos fabricados, a los que previamente se les habrá disminuido el costo de

operación correspondiente.

Esta técnica también es empleada comúnmente pero resulta importante subrayar

que se requiere que el precio de venta sea evidentemente estable y el ingreso por

ese concepto continúo.

2. Costo de producción de lo vendido, menos ingresos por ventas totales de

subproductos.

9

La venta deberá acreditarse a la cuenta de venta de subproductos, presentándose

en el estado de resultados inmediatamente después de las ventas de productos

principales.

La importancia de esta técnica, en consecuencia, es menor a la anteriormente

expuesta, ya que no se hace la separación del costo propio de los subproductos.

C) Venta inmediata o mediata (valor inestable).

1. Ventas totales, menos costo de producción de lo vendido global.

La venta deberá acreditarse a la cuenta de venta de subproductos, presentándose

en el estado de resultados inmediatamente después de las ventas de productos

principales.

No existe ninguna separación del costo al igual que en la técnica anterior, por lo que

no se puede determinar el rendimiento real del producto principal y los

subproductos.

2. Venta de subproductos, considerados como otros productos.

En este caso el crédito por la venta será contabilizado en la cuenta de Otros gastos

y productos.

Muchas empresas registran sus operaciones en esta forma, pero en esta técnica,

tampoco muestra el análisis adecuado de los costos. Es aplicable cuando las ventas

de subproductos sean esporádicas y de bajo monto.

Estas son bajas normales, del volumen de fabricación, originadas por el proceso

productivo, mismas que son absorbidas por los costos de período.

3) Desechos, desperdicios y mermas.

Estas son bajas normales, del volumen de fabricación, originadas por el proceso

productivo, mismas que son absorbidas por los costos de período.

CLASIFICACIÓN

I.- De acuerdo con las cantidades de artículos de producción en común.

a).- Cantidades fijas

b).- Cantidades variables

c).- Cantidades fijas y variables

II.- De acuerdo con su causalidad

a).- Elaboración de artículos de íntima dependencia

b).- Reducción de los costos de producción conjunta

c).- Fijación de precios de venta

d).- Ampliación de mercados

e).- Máximo aprovechamiento

III.- De acuerdo con la valuación de la producción conjunta

a).- Coproductos

b).- Subproductos

c).- Desechos y desperdicios

11

MÉTODOS DE ASIGNACIÓN (PRORRATEOS) DE LOS COSTOS DE

PRODUCCIÓN EN LA PRODUCCIÓN CONJUNTA.

Existen diversos métodos para la asignación de los costos conjuntos a los

coproductos y subproductos, por lo que analizaremos aquellos más relevantes en

cuanto a su uso.

Antes de decidir implementar un método en particular en una industria debemos

analizar la misma para implementar el método más acorde a sus necesidades.

Técnicas de valuación de los coproductos

Promedio: consiste en obtener un costo unitario promedio, el cual se obtiene

dividiendo el costo total conjunto correspondientes a todos los productos, entre las

unidades producidas; esto es aplicables a coproductos de un mismo proceso.

Unidades físicas de materiales: esta técnica consiste en dividir las unidades de

materiales utilizados de cada coproducto entre las unidades de materiales ocupados

en su totalidad, con lo que obtendremos un porcentaje de rendimiento que

multiplicaremos por el costo conjunto y se divide entre las unidades fabricadas.

Precio de Mercado: para aplicar esta técnica se determina un porcentaje sobre el

valor de venta de cada coproducto, dividiendo el valor de venta de cada uno de ellos

entre la totalidad de los coproductos; este porcentaje se multiplicara por el costo

común, con lo que se obtiene el costo total de producción de cada coproducto el

cual se dividirá entre las unidades producidas, resultando de esta manera el costo

unitario de producción por coproducto.

Técnicas de valuación de los subproductos

Analizaremos a continuación las técnicas más utilizadas para el tratamiento de los

subproductos. Cabe mencionar que en realidad estos procedimientos a ejemplificar

son las medidas más prácticas para el tratamiento de los subproductos y que

algunos autores no las consideran como una técnica de valuación de los mismos de

sino una forma práctica de contabilización.

A) Costo global de producción menos valor de los subproductos.

Consiste en que el tratamiento de la producción conjunta se dé en un primer proceso

y del segundo proceso en adelante (o punto de separación), se manejen por

separado los productos, a los que se sumarán los costos adicionales de producción

respectivos.

B) Venta inmediata o mediata (Valor estable)

a).- Costo total de producción, menos ingresos por ventas netas de subproductos,

disminuyéndoles su costo de operación estimado.

Se trata de reducir el costo de producción de lo vendido de los artículos principales,

restándole el rendimiento que originan los subproductos haciéndose la separación

respectiva en el estado de resultados.

Para poder disminuir el costo de operación estimado se podrá utilizar una cuenta

que podrá llamarse “estimación del costo de operación de subproductos”, esta

cuenta, para efectos de presentación en el balance general se deduce de la cuenta

de almacén de subproductos.

b).- Costo de producción de lo vendido, menos ingresos por ventas totales de

subproductos.

Consiste en restarle al costo de producción de lo vendido, los ingresos totales por

ventas de subproductos, como recuperación al costo.

Los ingresos obtenidos por la recuperación de los subproductos, se contabilizan

solamente hasta el momento en que se realiza la venta, y su presentación se hará

en el estado de resultados, deduciendo del costo de producción de lo vendido los

ingresos por venta de subproductos.

C) Venta inmediata o mediata (Valor inestable)

a).- Ventas totales, menos costo de producción de lo vendido, Global.

Mediante esta técnica no se realiza un separación del costo de producción principal,

ni de la subproducción, si no que se obtendrá un costo de producción global.

Para su contabilización, no tendremos problemas ya que no realizaremos ningún

asiento contable sino hasta el momento de la venta. El ingreso lo registraremos

como ventas de subproductos, mostrándose el estado de resultados

inmediatamente después de la venta del producto principal.

D) Venta de subproductos considerada como “otros productos”

En esta práctica no existe ninguna dificultad ni problema, ya que los ingresos

obtenidos por la venta de subproductos se contabilizarán como “otros productos” y

13

es recomendable solamente cuando las ventas por este concepto son esporádicas

y de poco monto.

CASOS Y EJERCICIOS PRÁCTICOS DE PRODUCCIÓN CONJUNTA

A manera de tener una mejor compresión del tema 4.3 de este capítulo

relacionado con las técnicas de asignación de coproductos y subproductos en

producción conjunta, se resolverán ejercicios prácticos de acuerdo a cada uno de los

procedimientos mencionados.

Caso 1 técnicas de valuación de coproductos

La empresa Procesos Inteligentes S.A. de C.V obtiene 3 coproductos de una

sola materia prima, durante el mes de enero los costos conjuntos incurridos antes

del punto de separación ascendieron a $27,880.00, la producción y el precio de

venta de cada coproducto quedó de la siguiente manera:

Se pide:

a).-Asignar los costos conjuntos incurridos utilizando la técnica promedio.

b). Asignar los costos conjuntos incurridos utilizando la técnica de unidades físicas

de materiales.

c) Asignar los costos conjuntos incurridos utilizando la técnica de precios de

mercado.

15

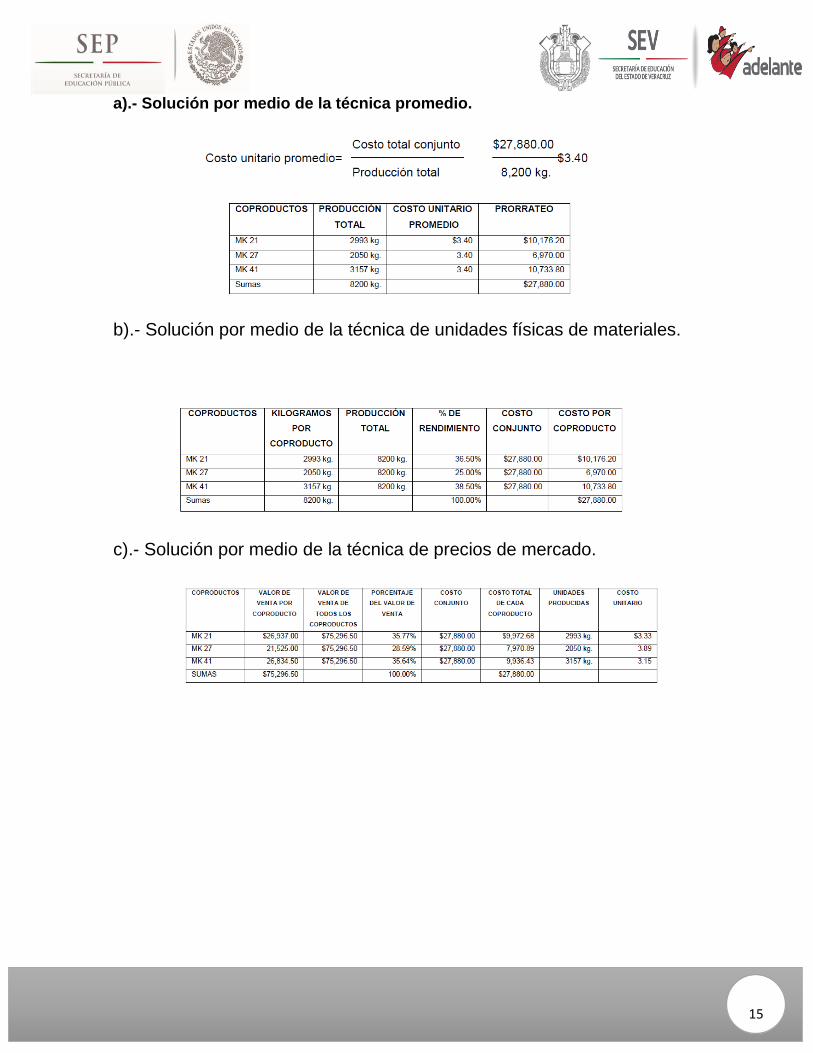

a).- Solución por medio de la técnica promedio.

b).- Solución por medio de la técnica de unidades físicas de materiales.

c).- Solución por medio de la técnica de precios de mercado.

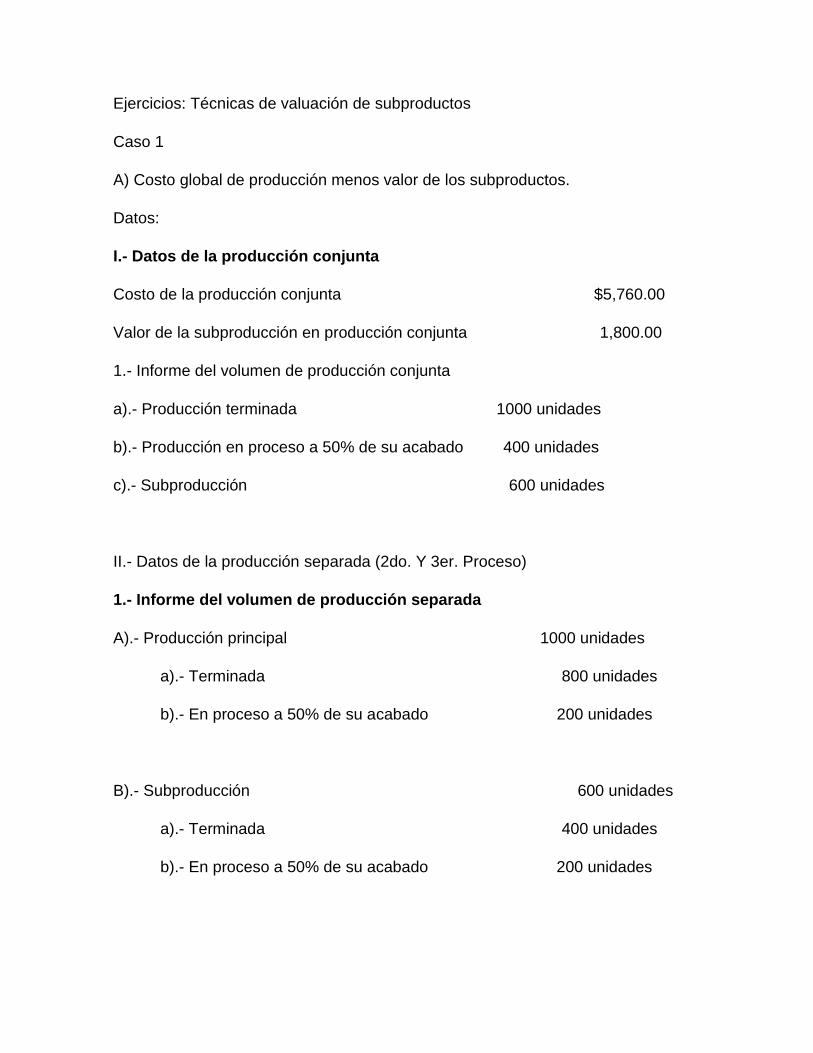

Ejercicios: Técnicas de valuación de subproductos

Caso 1

A) Costo global de producción menos valor de los subproductos.

Datos:

I.- Datos de la producción conjunta

Costo de la producción conjunta $5,760.00

Valor de la subproducción en producción conjunta 1,800.00

1.- Informe del volumen de producción conjunta

a).- Producción terminada 1000 unidades

b).- Producción en proceso a 50% de su acabado 400 unidades

c).- Subproducción 600 unidades

II.- Datos de la producción separada (2do. Y 3er. Proceso)

1.- Informe del volumen de producción separada

A).- Producción principal 1000 unidades

a).- Terminada 800 unidades

b).- En proceso a 50% de su acabado 200 unidades

B).- Subproducción 600 unidades

a).- Terminada 400 unidades

b).- En proceso a 50% de su acabado 200 unidades

17

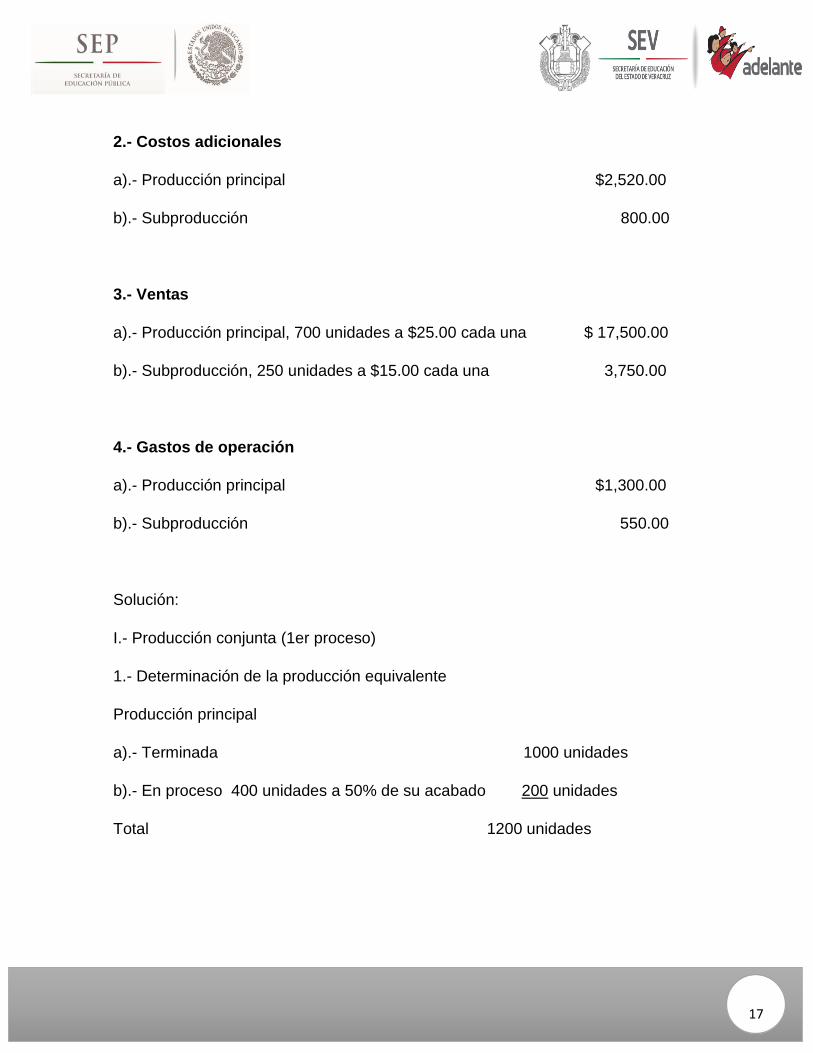

2.- Costos adicionales

a).- Producción principal $2,520.00

b).- Subproducción 800.00

3.- Ventas

a).- Producción principal, 700 unidades a $25.00 cada una $ 17,500.00

b).- Subproducción, 250 unidades a $15.00 cada una 3,750.00

4.- Gastos de operación

a).- Producción principal $1,300.00

b).- Subproducción 550.00

Solución:

I.- Producción conjunta (1er proceso)

1.- Determinación de la producción equivalente

Producción principal

a).- Terminada 1000 unidades

b).- En proceso 400 unidades a 50% de su acabado 200 unidades

Total 1200 unidades

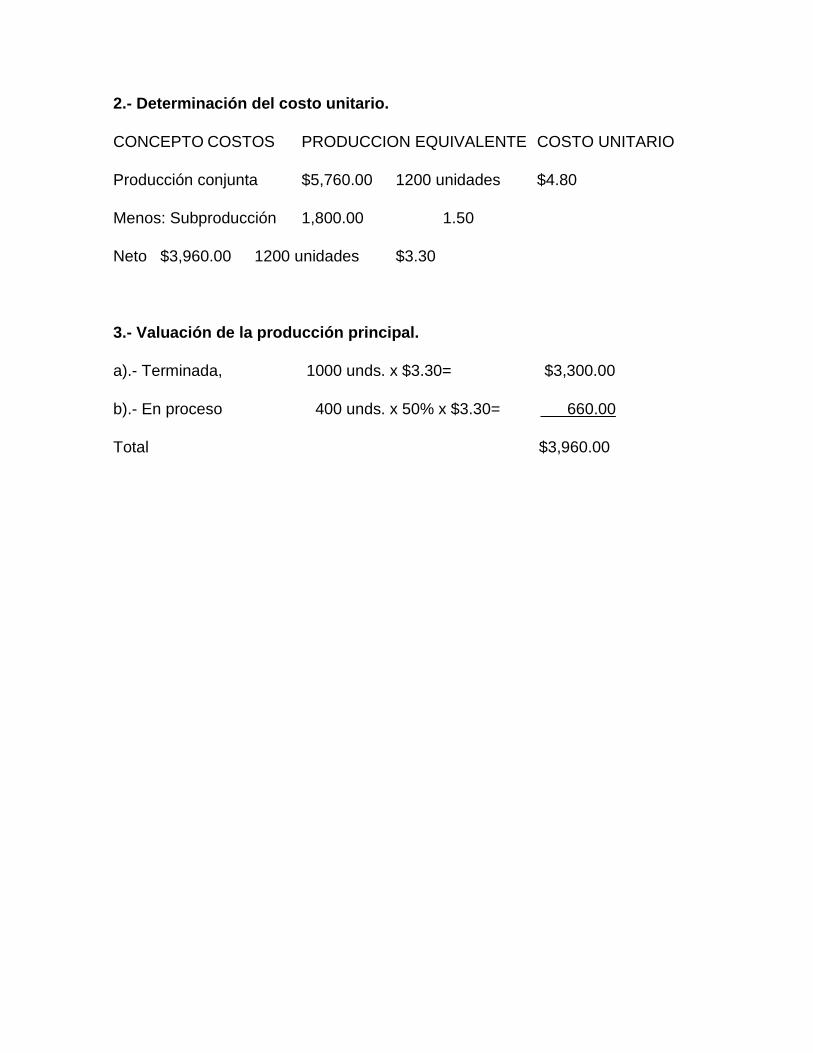

2.- Determinación del costo unitario.

CONCEPTO COSTOS PRODUCCION EQUIVALENTE COSTO UNITARIO

Producción conjunta $5,760.00 1200 unidades $4.80

Menos: Subproducción 1,800.00 1.50

Neto $3,960.00 1200 unidades $3.30

3.- Valuación de la producción principal.

a).- Terminada, 1000 unds. x $3.30= $3,300.00

b).- En proceso 400 unds. x 50% x $3.30= 660.00

Total $3,960.00

19

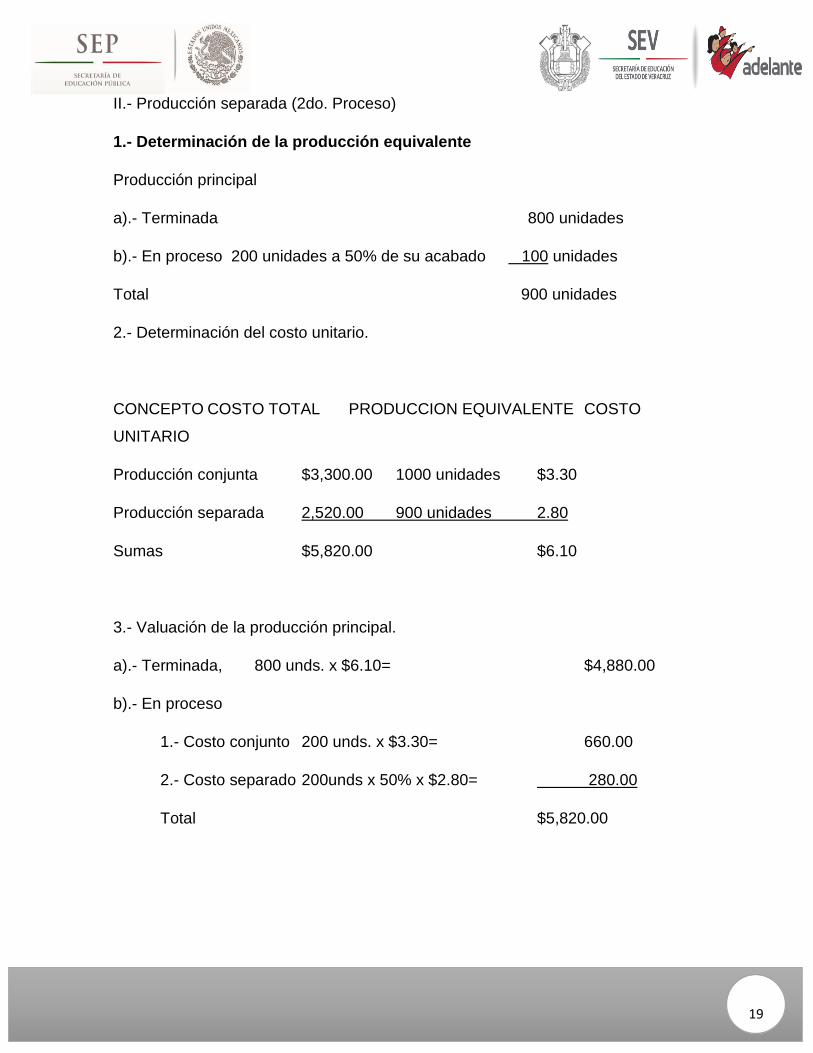

II.- Producción separada (2do. Proceso)

1.- Determinación de la producción equivalente

Producción principal

a).- Terminada 800 unidades

b).- En proceso 200 unidades a 50% de su acabado 100 unidades

Total 900 unidades

2.- Determinación del costo unitario.

CONCEPTO COSTO TOTAL PRODUCCION EQUIVALENTE COSTO

UNITARIO

Producción conjunta $3,300.00 1000 unidades $3.30

Producción separada 2,520.00 900 unidades 2.80

Sumas $5,820.00 $6.10

3.- Valuación de la producción principal.

a).- Terminada, 800 unds. x $6.10= $4,880.00

b).- En proceso

1.- Costo conjunto 200 unds. x $3.30= 660.00

2.- Costo separado 200unds x 50% x $2.80= 280.00

Total $5,820.00

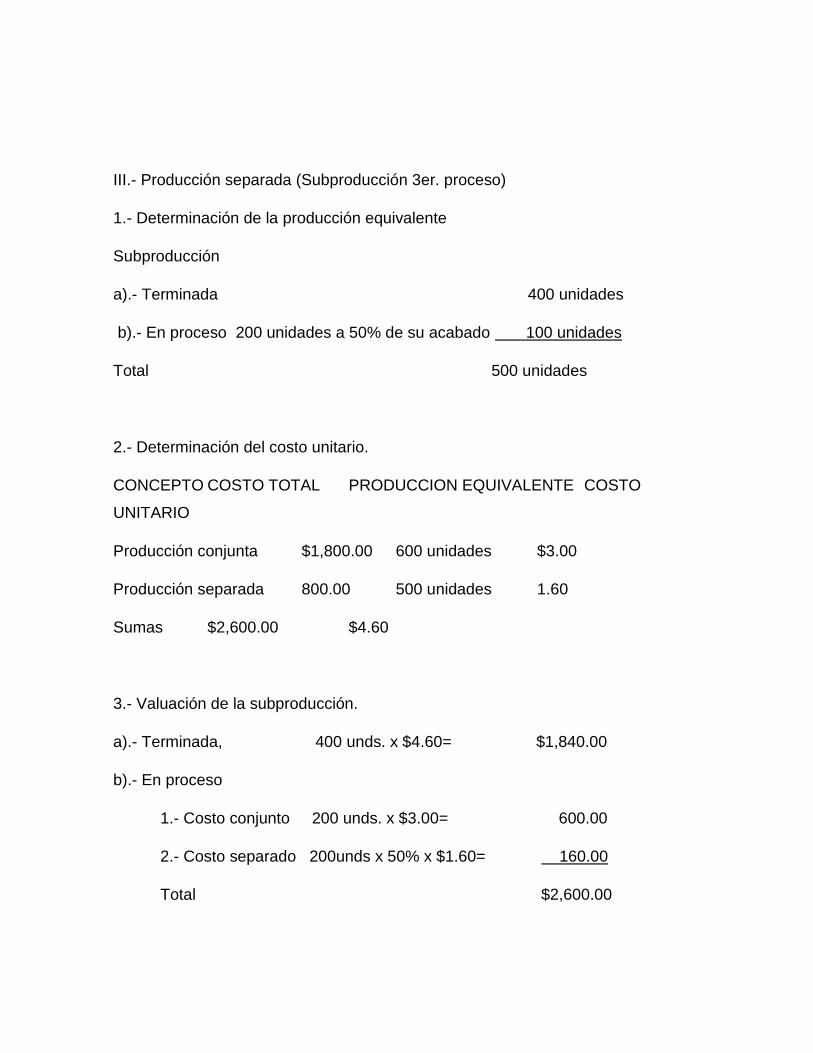

III.- Producción separada (Subproducción 3er. proceso)

1.- Determinación de la producción equivalente

Subproducción

a).- Terminada 400 unidades

b).- En proceso 200 unidades a 50% de su acabado 100 unidades

Total 500 unidades

2.- Determinación del costo unitario.

CONCEPTO COSTO TOTAL PRODUCCION EQUIVALENTE COSTO

UNITARIO

Producción conjunta $1,800.00 600 unidades $3.00

Producción separada 800.00 500 unidades 1.60

Sumas $2,600.00 $4.60

3.- Valuación de la subproducción.

a).- Terminada, 400 unds. x $4.60= $1,840.00

b).- En proceso

1.- Costo conjunto 200 unds. x $3.00= 600.00

2.- Costo separado 200unds x 50% x $1.60= 160.00

Total $2,600.00

21

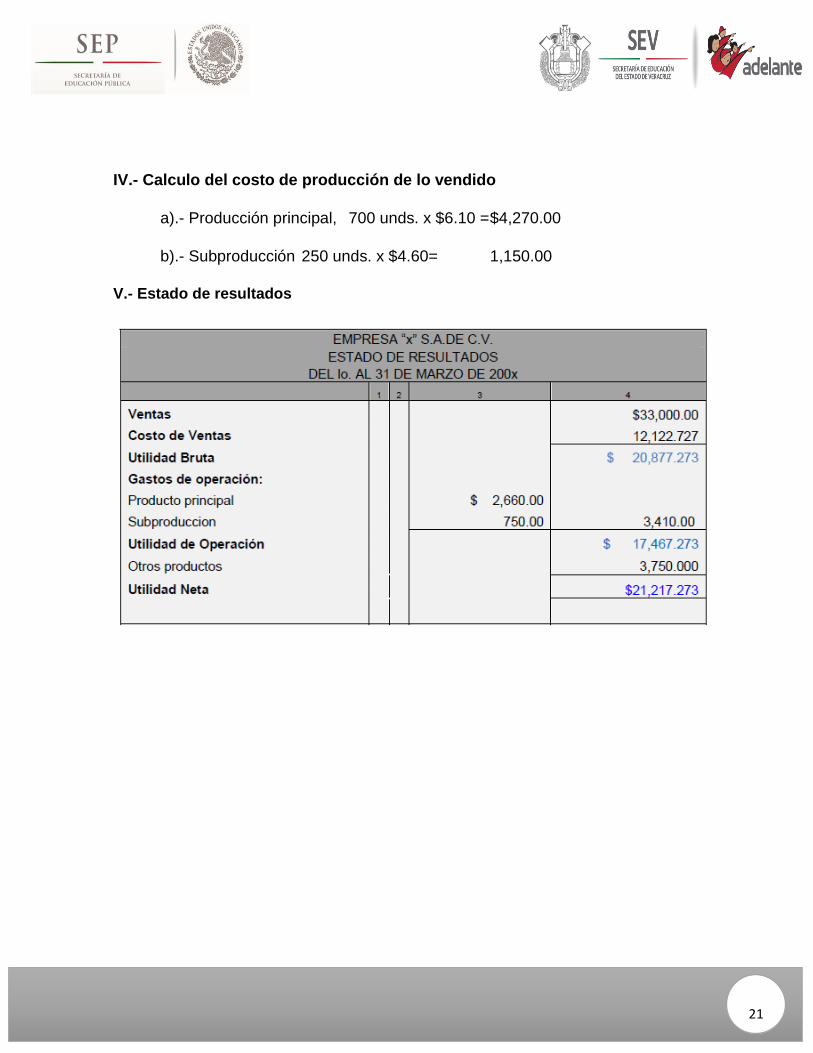

IV.- Calculo del costo de producción de lo vendido

a).- Producción principal, 700 unds. x $6.10 = $4,270.00

b).- Subproducción 250 unds. x $4.60= 1,150.00

V.- Estado de resultados

CONCLUSIÓN

En el presente trabajo se conoció las técnicas de prorrateos de empresas

extractivas e industriales, como por ejemplo empresas como la de PEMEZ,

empresas mineras entre muchas otras más. Son las que pueden elaborar productos

y así vez subproductos esto con base a lo que extraen.

Muchas de las cuales tienen las siguientes características Un proceso bajo la

modalidad de producción en común o conjunto produce en forma simultánea más

de una sola línea de productos.

Otra de estas es que por medio de este sistema de prorrateo se puede conocer el

precio unitario de cada producto elaborado, su rendimiento y entre muchas cosas

más.

23

BIBLIOGRAFIA

Referencias de la Web

1. http://www.ingenieria.unam.mx/~materiacfc/CCostos.html

2. http://biblioteca.idict.villaclara.cu/biblioteca/compendiosinformativos/disciplina-

fiscal/72

3. http://capacitacionencostos.blogia.com/2006/091905-costos-conjuntos-

ycostoscomunes-en-la-empresa.php