REPORTE DE COYUNTURA SECTOR AGROPECUARIO · 2019-10-16 · BANCO CENTRAL DEL ECUADOR REPORTE DE...

50

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 9 2 - I I . 2019 Octubre 2019 ISSN N° 1390 - 0579

Transcript of REPORTE DE COYUNTURA SECTOR AGROPECUARIO · 2019-10-16 · BANCO CENTRAL DEL ECUADOR REPORTE DE...

REPORTE DE COYUNTURA SECTOR AGROPECUARIO

N°

9 2

- I

I . 2

01

9

Oct

ub

re 2

01

9

ISS

N N

° 1

39

0 -

05

79

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

Reporte de Coyuntura Sector Agropecuario Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica Gestión de Coyuntura y Previsiones Económicas Diseño, Diagramación y Procesamiento:

Gestión Analítica e Inteligencia de Datos

2019. © Banco Central del Ecuador www.bce.ec Se permite la reproducción de este documento siempre que se cite la fuente.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

Página 3

Contenido

PRESENTACIÓN ................................................................................................................................... 4

1. SITUACIÓN COYUNTURAL DEL SECTOR AGROPECUARIO EN EL SEGUNDO TRIMESTRE Y PRIMER SEMESTRE DEL AÑO 2019 ..................................................................................................... 5

2. RESUMEN EJECUTIVO .................................................................................................................. 8

3. EVOLUCIÓN Y PERSPECTIVAS DE LOS CULTIVOS DE CICLO CORTO ........................................... 10

3.1. ARROZ DE VERANO ................................................................................................................ 10

3.2. MAÍZ DURO DE VERANO ........................................................................................................ 15

3.3. PAPA ....................................................................................................................................... 20

4. EVOLUCIÓN Y PERSPECTIVAS DE LOS CULTIVOS DE CICLO PERMANENTE ............................... 25

4.1. BANANO ................................................................................................................................. 25

4.2. CACAO .................................................................................................................................... 29

4.3. CAFÉ ....................................................................................................................................... 33

4.4. CAÑA DE AZÚCAR ................................................................................................................... 36

4.5. PALMA AFRICANA .................................................................................................................. 40

5. GANADERÍA ................................................................................................................................ 43

ABREVIATURAS ................................................................................................................................. 50

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

PRESENTACIÓN

El Banco Central del Ecuador, pone a consideración de los usuarios, los resultados del estudio al Sector Agropecuario realizado en los meses de julio y agosto de 2019, en base a entrevistas realizadas a oficiales de negocios de BanEcuador, representantes de Ingenios Azucareros, Extractoras de Palma, Juntas de Usuarios de Agua, Centros Agrícolas y de otros gremios vinculados con el sector agropecuario, así como a agricultores particulares. En esta ocasión se presentan los resultados obtenidos en el segundo trimestre del año agrícola 2019 en lo que respecta a la superficie sembrada en la época de verano de los principales cultivos de ciclo corto, además de las condiciones de las plantaciones y la producción de productos de ciclo permanente durante el primer semestre, así como las perspectivas para finales del año. Los cultivos investigados fueron: arroz de verano, banano, cacao, café, caña de azúcar, maíz de verano, palma africana y papa. Adicionalmente se investigó la ganadería.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

1. SITUACIÓN COYUNTURAL DEL SECTOR AGROPECUARIO EN EL SEGUNDO TRIMESTRE Y PRIMER SEMESTRE DEL AÑO 2019

Los resultados que se presentan hacen referencia al periodo de siembra de verano de los productos de ciclo corto durante el segundo trimestre y a la producción de bienes permanentes en el primer semestre del presente año. De acuerdo con los resultados obtenidos en la investigación, el sector agropecuario registraría escenarios de producción favorables en ciertos productos (arroz, banano, café, caña, maíz y ganadería), los mismos que experimentarían crecimientos a finales del ciclo productivo. Por su parte, las perspectivas de producción de cacao, palma africana y papa no serían positivas. Cabe señalar que el clima (época de invierno) se presentó muy fuerte, ocasionando inundaciones en zonas agrícolas de la región costa destinadas especialmente al cultivo de arroz, causando importantes pérdidas a los productores; por lo que los agricultores para la siembra de verano no fueron optimistas, más aún cuando el período de lluvias se alargó, lo que provocó que los agricultores restrinjan la siembra. A pesar de esta incidencia negativa de tipo climático, los consultados consideran que la productividad de los cultivos tanto de ciclo corto como los perennes sería positiva, a excepción de cacao y palma que mantiene una tendencia decreciente. Dentro de este grupo de cultivos de ciclo corto investigados, el arroz y el maíz presentarían crecimientos. Es así que su producción para la cosecha de verano sería favorable, puesto que los incrementos podrían ser mayores a los obtenidos el año anterior, como resultado de una mayor superficie sembrada. En el caso de la papa, ésta se mantendría en descenso, toda vez que la superficie sembrada ha bajado un 4%, y el volumen de producción caería en 6%. Por su parte, la producción de bienes de ciclo permanente, aunque en general es favorable, su comportamiento fue diverso, es así que el cultivo de banano para fines de año presentaría cifras positivas, registrando un crecimiento del 5%. De igual manera, la producción de café sería mayor para el período en estudio, ya que experimentaría un aumento del 4%. Por el contrario, la producción de cacao presentaría un decrecimiento de 1 %. En el caso de la caña de azúcar, se prevé también que la producción aumente; es así que el resultado obtenido señala un agregado del 1%. El aumento se debe a las buenas condiciones vegetativas de las plantaciones. La producción de palma africana para finales del presente ciclo presentaría niveles decrecientes (-26%), luego de que en el segundo semestre de 2018 experimentó un crecimiento de 1%. La caída en la producción de este período de análisis obedecería a la enfermedad que pudre el cogollo, mismo que sigue afectando a las plantaciones. En lo que se refiere al hato ganadero, la investigación presenta importantes niveles de confianza, puesto que el 68% de los consultados consideran que el sector pecuario creció, sea por la compra de nuevas reses o por la propia dinámica de crecimiento natural del hato. Además, los informantes atribuyen el aumento en la actividad ganadera en este primer semestre, a la recuperación en el precio de venta del litro de leche, el mismo que alcanzó un promedio nacional de USD 0.48, cuando en el mismo período del año anterior fue de USD 0.44. Cabe destacar que BanEcuador continúa con su política de apoyo a los pequeños agricultores, aun cuando el factor climático limitó la demanda en el número de créditos y montos aprobados, por lo que su agregado sería menor. Por su parte, la compañía de seguros solo autorizó la entrega de créditos de la línea “Fondos Propios” de BanEcuador, para así evitar el riesgo de pérdidas en los cultivos, principalmente de arroz y maíz, productos que se cultivan mayoritariamente en la región costa del país.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

Tal situación, según lo expresado por los oficiales de negocios de BanEcuador, se debió al cuidado que los agricultores tuvieron para endeudarse, pues en la época de invierno (cosecha) sufrieron pérdidas en la producción de bienes de ciclo corto; además de que el largo período invernal que soportó el litoral ecuatoriano retrasó la siembra de verano, tanto de arroz como de maíz duro. Las variaciones en el número de créditos y montos se los puede apreciar en el cuadro 1 (ciclo corto) y cuadro 2 (ciclo permanente y ganado bovino).

CUADRO 1

CRÉDITO ORIGINAL CONCEDIDO AL SECTOR AGRÍCOLA POR BANECUADOR DETALLE POR PRODUCTO A NIVEL NACIONAL

Comparación anual del período acumulado abril - junio

SUBSECTOR/RUBRO

AÑOS VARIACIÓN

2019 2018 (t / t-4)

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

TOTAL CRÉDITO ORIGINAL 594 2,615,351.61 2,612 6,223,538.25 -77.3% -58.0%

Agrícola Arroz Verano 367 1,690,049.37 990 4,100,737.56 -62.9% -58.8%

Maíz Verano 170 560,720.95 1,488 1,754,795.44 -88.6% -68.0%

Maíz CCMA 4 5,550.52 -100.0% -100.0%

Papa 57 364,581.29 130 362,454.73 -56.2% 0.6%

Fuente: BanEcuador

Elaboración: MAG/Sistema de Información Pública Agropecuaria

Tomado de: http://sipa.agricultura.gob.ec/index.php/estadísticas

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

CUADRO 2

CRÉDITO ORIGINAL CONCEDIDO AL SECTOR AGROPECUARIO POR BANECUADOR

DETALLE POR PRODUCTO A NIVEL NACIONAL

Comparación anual del período acumulado enero - junio

SUBSECTOR/RUBRO

AÑOS VARIACIÓN

2019 2018 (t / t-2)

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

TOTAL CRÉDITO ORIGINAL 6,030 41,516,753.55 10,398 42,729,873.26 -42.0% -2.8%

Agrícola Banano Formación

17 797,533.70 7 68,021.11 142.9% 1072.5%

Banano Mantenimiento

6 67,736.58 4 25,517.40 50.0% 165.5%

Cacao Formación y Ccma

1,537 8,898,517.61 2,409 10,289,720.64 -36.2% -13.5%

Cacao Mantenimiento y Ccma

287 878,593.55 839 1,495,890.82 -65.8% -41.3%

Café Arábigo y Robusta Formación y Ccma

135 566,041.08 419 1,351,490.79 -67.8% -58.1%

Café Arábigo y Robusta Mantto y Ccma

46 74,546.49 130 197,445.78 -64.6% -62.2%

Caña de Azúcar Formación

40 303,327.12 92 506,453.76 -56.5% -40.1%

Caña de Azúcar Mantenimiento

18 170,816.08 29 159,042.47 -37.9% 7.4%

Palma de Aceite Formación

97 1,714,960.10 36 620,940.00 169.4% 176.2%

Palma de Aceite Mantenimiento

17 178,650.00 26 297,100.00 -34.6% -39.9%

Pecuario Ganado Bovino de Leche-Cría

3,830 27,866,031.24 6,407 27,718,250.49 -40.2% 0.5%

Fuente: BanEcuador

Elaboración: MAG/Sistema de Información Pública Agropecuaria

Tomado de: http://sipa.agricultura.gob.ec/index.php/estadísticas

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

2. RESUMEN EJECUTIVO

Situación de los cultivos de ciclo corto durante el segundo trimestre de 2019 La superficie sembrada de arroz de verano en el segundo trimestre del año agrícola 2019 registró un crecimiento de 4% con respecto al trimestre anterior, asimismo se prevé que el volumen de producción crezca en 7%; estos resultados serían superiores a los registrados en el año anterior (1% y 2%, respectivamente), como efecto de la realización de mayores inversiones. La superficie sembrada de maíz duro de verano experimentó un discreto crecimiento de 1%, cifra que contrasta con el decrecimiento de 2% registrado en similar período del año anterior. De igual manera, el volumen de producción crecería en el mismo porcentaje del área sembrada. Por su parte, la superficie sembrada de papa, durante la época de verano decreció en 4%, cifra que coincide con el nivel que experimentó en el ciclo pasado. Asimismo, el volumen de producción registraría un decrecimiento de 6%, porcentaje similar a la caída del 7% registrado el año anterior. En el cuadro 3 se observan las variaciones de la superficie sembrada y del volumen de producción en los productos de ciclo corto.

CUADRO 3 SUPERFICIE SEMBRADA Y PRODUCCIÓN DE PRODUCTOS DE VERANO CICLO CORTO

Tasas de Variación Trimestral (Interanual)1 (2014-2019)

PRODUCTO 2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

SUPERFICIE PRODUCCIÓN SUPERFICIE PRODUCCIÓN SUPERFICIE PRODUCCIÓN SUPERFICIE PRODUCCIÓN SUPERFICIE PRODUCCIÓN SUPERFICIE PRODUCCIÓN

Arroz de verano -6.0 -10.0 2.0 4.0 1.0 -4.0 6.0 8.0 1.0 2.0 4.0 7.0

Maíz duro de verano 1.0 3.0 2.0 7.0 -14.0 -16.0 6.0 11.0 -2.0 -2.0 1.0 1.0

Papa -10.0 -7.0 4.0 -1.0 8.0 5.0 13.0 11.0 -4.0 -7.0 -4.0 -6.0

Fuente: Banco Central del Ecuador (BCE). Nota: SUPERFICIE = superficie sembrada, PRODUCCIÓN = volumen de producción.

Situación de los cultivos de ciclo permanente en el primer semestre de 2019. Durante el primer semestre de 2019, las plantaciones de banano presentaron condiciones vegetativas similares a las del año precedente, es así que el 94% de los entrevistados indicó que las plantaciones se han mantenido sin cambios y, tan sólo el 6%, manifestó que son buenas. Sin embargo, los rendimientos serían mayores, por lo que se prevé que para fines de año, el volumen de producción registre un crecimiento del 5%. Por su parte, la producción de cacao experimentó un ligero decrecimiento durante el período en análisis, aunque las condiciones de las plantaciones se encuentren en niveles normales respecto al período pasado, con cierta tendencia a la baja; en consecuencia, se prevé que el volumen de producción experimente una leve reducción de 1%. El cultivo de café registra cifras positivas en sus niveles de producción, por lo tanto, el volumen creció en 4%, porcentaje mayor al crecimiento de 1% que registró el año anterior. Este resultado sería consecuencia del ingreso a la producción de nuevos cafetales, además porque los productores han podido controlar la plaga denominada “roya”, misma que afecta a las plantaciones y merma su capacidad productiva.

1 Comparadas al segundo trimestre del año inmediatamente anterior

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

La producción de caña de azúcar, en el semestre en estudio fue considerada positiva por el 30% de los entrevistados; mientras que el 56% indicó que fue normal. En consecuencia, el volumen de producción crecería en 1%. Por su parte, la producción de palma africana sería negativa, dado que experimentaría un decrecimiento de 26%. De hecho, las condiciones vegetativas de las plantaciones son malas según el 90% de los informantes, debido al ataque de la plaga conocida como PC (pudrición del cogollo), por lo que los palmicultores han decidido tumbar las plantaciones de palma para dedicarse al cultivo de otros productos. Las variaciones del volumen de producción en los productos de ciclo permanente, se pueden apreciar en el cuadro 4.

CUADRO 4 VOLUMEN DE PRODUCCIÓN DE PRODUCTOS DE CICLO PERMANENTE

Tasa de Variación Semestral (Interanual)2 (2014-2019)

PRODUCTO 2014 I SEMESTRE 2015 I SEMESTRE 2016 I SEMESTRE 2017 I SEMESTRE 2018 I SEMESTRE 2019 I SEMESTRE

Banano 8.0 2.0 2.0 2.0 5.0 5.0

Cacao 14.0 1.0 5.0 6.0 -1.0 -1.0

Café -11.0 8.0 8.0 8.0 1.0 4.0

Caña de azúcar 1.0 11.0 -2.0 7.0 7.0 1.0

Palma africana -5.0 5.0 -8.0 -4.0 1.0 -26.0

Fuente: Banco Central del Ecuador (BCE). Nota: PRODUCCIÓN = volumen de producción.

Finalmente, la actividad ganadera en el primer semestre de este año 2019 mantiene su tendencia creciente, tanto en el hato como en las inversiones realizadas. Es así que, el 68% de los encuestados manifestó que la actividad se incrementó; el 25% indicó que se mantuvo igual; mientras que el 7% manifestó que fue menor. Por lo tanto, el saldo de respuesta arroja un nivel positivo de 61% respecto al hato y, de 57% en relación al incremento de las inversiones. La variación del saldo de respuesta referente al hato ganadero e inversiones, se puede apreciar en el cuadro 5.

CUADRO 5 HATO GANADERO E INVERSIONES

Tasa de Variación Semestral (Interanual)3 (2014-2019)

PERÍODO HATO

GANADERO INVERSIONES

I SEMESTRE14 68 66

II SEMESTRE14 69 68

I SEMESTRE15 76 66

II SEMESTRE15 50 28

I SEMESTRE16 42 36

II SEMESTRE16 61 70

I SEMESTRE17 62 64

II SEMESTRE17 65 61

I SEMESTRE18 58 72

II SEMESTRE18 55 58

I SEMESTRE19 61 57 Fuente: Banco Central del Ecuador (BCE).

2 Comparadas al primer semestre del año inmediatamente anterior 3 Comparadas al primer semestre del año inmediatamente anterior

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

3. EVOLUCIÓN Y PERSPECTIVAS DE LOS CULTIVOS DE CICLO CORTO

3.1. ARROZ DE VERANO

La superficie sembrada de arroz de verano en el segundo trimestre del año agrícola 2019 registró un crecimiento de 4% con respecto al período anterior, de igual manera, se prevé que el volumen de producción crezca en 7%; estos resultados son superiores a los registrados en el año anterior (1% y 2%, respectivamente), como resultado de la realización de mayores inversiones. La investigación sobre la superficie sembrada y producción de la gramínea durante la siembra de verano de este año 2019 se realizó en los cantones: Daule, Salitre, Santa Lucía, Colimes, Palestina, Vinces, Babahoyo, Alfredo Baquerizo, Montalvo, Pueblo Viejo, Urdaneta, Macará, Zapotillo, Arenillas, La Troncal y El Triunfo. Asimismo, las provincias investigadas fueron: Guayas, Los Ríos, Loja, El Oro y Cañar, en las cuales la superficie sembrada para la época de verano de 2019 fue mayor, según el 23% de los entrevistados; por otro lado, el 64% afirmó que el área se ha mantenido igual que el año anterior; mientras que el 13% indicó que la superficie fue menor. Respecto a los rendimientos por hectárea que se obtendrían en este año agrícola 2019 en relación al año anterior, el 31% de los entrevistados prevén que serían mayores y el 69% considera que estarían iguales. En la misma línea de análisis, el 45% de los consultados considera que el volumen de producción será mayor, el 51% señaló que se mantendrá igual, mientras que el 4% expresó que esta variable sería menor. En referencia a las inversiones, el 29% de los entrevistados afirmó que los agricultores de las zonas investigadas realizaron mayores inversiones para la época de verano, para el 63% de los entrevistados las inversiones no cambiaron, por su parte el 8% manifestó que las inversiones disminuyeron.

Realizando un análisis más detallado, en la provincia del Guayas el panorama arrocero en la época de verano difiere según el sector donde se siembra. Es así que la mayoría de los entrevistados4 en el cantón Daule (Junta de Usuarios América Lomas y Centro Agrícola) coincidieron en señalar que la superficie sembrada se ha mantenido igual respecto al año anterior, en consecuencia consideran los informantes de estas entidades agrícolas que, tanto los rendimientos como el volumen de producción tampoco experimentaran cambios. La representante de la Junta de Usuarios América Lomas -JUAL-, indicó que para la siembra de verano y con el propósito de abaratar costos, los socios-agricultores procedieron a emplear una modalidad conocida como “soca”, que consiste en utilizar la misma semilla de la cosecha de invierno, con lo que se ahorran el costo del sembrado; el ahorro es de aproximadamente un 25%, considerando que el costo de producción establecido es de USD 1,200, con esta forma de cultivo el agricultor requiere de USD 900/ha. Adicionalmente, se manifestó que la situación del agricultor arrocero es compleja, debido al endeudamiento en el ciclo invernal, ya que el precio de venta fue de apenas USD 22 la saca de 215 libras. Los agricultores manifestaron su inconformidad debido a que no se contaba con un precio oficial lo cual se agravó con la eliminación de la franja de precios definida para el arroz, así como para el maíz por parte del gobierno y a través del Ministerio de Agricultura y Ganadería -MAG-. Asimismo, Mediante Acuerdo Ministerial 069, el titular de Agricultura fijó para este año el nuevo precio mínimo de sustentación del arroz en cáscara. De acuerdo con el documento, el precio de la saca de arroz en cáscara de 200 libras, grano corto -longitud menor de 7 milímetros (mm)-, se establece en USD 29; mientras

4 Agricultores del Centro Agrícola y de la Junta de Usuarios.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

que para la saca de la gramínea en cáscara, grano largo -con una longitud mayor de 7.1 mm- se fijó en USD 31. El Acuerdo también dispone como estrategia de comercialización, y en apoyo al sector arrocero, que la Empresa Pública Unidad Nacional de Almacenamiento (UNA EP) absorba el 2% de la cosecha nacional del grano, priorizando la de pequeños productores. Para el ex presidente de la Corporación de Industriales Arroceros del Ecuador (CORPCOM), el precio de USD 31 para la saca del arroz de grano largo quedó elevado en la relación a los costos en el mercado interno arrocero.

Sin embargo, se considera positivo que la resolución se acerque a los valores del mercado, pues un incremento en el precio interno provoca que ingrese arroz en contrabando desde Perú, como pasó el año anterior, lo cual condujo a una disminución drástica del precio de la gramínea5.

“El quintal de maíz, en cambio, se acordó en USD 15.25. Para los dos productos regían franjas tarifarias determinadas por el MAG. En el arroz estuvo vigente desde el 2017, con un precio mínimo de USD 32.50 y un máximo de USD 35.50. La franja para el sector maicero, desde el 2018, iba de USD 13.50 a USD 17.20. Ambos sistemas fueron rechazados por los agricultores, quienes aseguraron que la franja era perjudicial, porque no cubría sus inversiones, y tampoco brindaba un margen de utilidad, lo que le hacía no competitivo con otros mercados”6. Continuando con el análisis en la provincia del Guayas, en los cantones Santa Lucía y Colimes el panorama arrocero es más halagador debido a que la superficie sembrada fue mayor en 5% y 10%, en su orden; el incremento se debería en el caso del cantón Santa Lucía a que los suelos (zonas altas) quedaron húmedos por efecto de la época de invierno, y, en el caso del cantón Colimes, los agricultores invirtieron en técnicas agronómicas para la recuperación de los suelos. En consecuencia, los informantes de BanEcuador prevén que los rendimientos y volumen de producción serían mayores en los mismos porcentajes que la superficie sembrada; lamentablemente la mayor producción que obtendrían los agricultores se vería afectada por la poca demanda del producto y por el bajo precio de venta de la saca de arroz. Finalmente, en los cantones Salitre, Palestina y El Triunfo, la superficie de siembra decreció un 10% en los dos primeros cantones, y el 15% en el tercer cantón investigado. El decrecimiento del área cultivada en Salitre y Palestina, se debió a las inundaciones que sufrieron en la época de invierno por el desborde de los ríos que afectó a 20 recintos en la zona de Palestina. De su parte, en el cantón El Triunfo la disminución del área de siembra fue consecuencia del bajo precio de venta del quintal de arroz, lo que incide en la economía de los agricultores que se han visto en la necesidad de refinanciar los créditos en BanEcuador. Respecto a los rendimientos, en los cantones Salitre y Palestina la opinión de los entrevistados fue unánime en señalar que la variable se mantendrá en los mismos niveles respecto al ciclo de verano del año pasado; en cambio, en El Triunfo los rendimientos serían menores, decreciendo en 15%. En lo que concierne al volumen de producción para el año agrícola 2019 respecto al año anterior, sería igual en el cantón Salitre. Mientras que en los cantones Palestina y El Triunfo, los oficiales de negocios manifestaron que la variable decrecería en 10% y 15%, respectivamente.

5 Fuente. Tomado de Diario El Telégrafo, 11 de mayo de 2019. 6 Fuente. Tomado de Ecuador Inmediato, 25 de abril de 2019.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

En la provincia de Los Ríos, los consultados de BanEcuador en las diferentes sucursales coincidieron al manifestar que los cantones Vinces, Montalvo, Babahoyo, Urdaneta y Pueblo Viejo las variables en estudio (superficie sembrada, rendimientos y producción) se han mantenido sin cambios, respecto al año anterior. Este comportamiento se explica por la incertidumbre que tuvieron los agricultores de sembrar arroz en la época de verano, pues consideran que el negocio no está yendo de la mejor manera, dado el bajo precio de venta de la gramínea; a excepción del cantón Alfredo Baquerizo donde los agricultores incrementaron la superficie de siembra en 10%; en consecuencia, el volumen de producción sería mayor en un porcentaje similar. Entre los factores negativos que tuvieron que enfrentar los agricultores en la época de siembra, se mencionaron: los bajos precios de comercialización (cosecha de invierno) ya que no existe un control de precios adecuado, el alto costo de los insumos, la falta de asistencia técnica y, el clima desfavorable por las heladas y sequía. En la provincia de Loja, en los cantones Macará y Zapotillo, la siembra del arroz de verano fue distinta, puesto que los productores del primer cantón mantienen las mismas extensiones de períodos anteriores (entre 1 a 10 ha). En cambio, en el cantón Zapotillo el área de siembra decreció un 10%, debido a que se ha dejado de sembrar arroz dado el bajo precio de venta del quintal, dando como resultado que los agricultores prefieran dedicarse al cultivo de maíz duro y cebolla. Respecto a los rendimientos, los oficiales de negocios de BanEcuador en los dos cantones coincidieron al manifestar que esta variable se mantendrá igual a la cosecha del verano anterior. Es así que los entrevistados prevén que durante esta cosecha se alcanzaría en promedio 125 qq/Ha. Referente a la producción de la gramínea durante la cosecha de verano, la opinión de los consultados también es diferente; pues la variable registraría un decrecimiento de 10% en Zapotillo (parroquias Garza Real y Limones), mientras que en el cantón Macará la producción se mantendrá igual respecto al año anterior. Los costos de producción en estos dos cantones se encuentran entre los USD 1,500 y USD 2,000/Ha, aunque los agricultores consideran que los recursos son insuficientes, pues estiman un costo real de entre USD 2,500 y USD 3,000/Ha. En la provincia de El Oro, cantón Arenillas, sector La Cuca, el panorama arrocero tampoco fue positivo, debido al bajo precio de venta, lo que ha causado pérdidas económicas a los agricultores; además, el contrabando de arroz desde el Perú ahonda la crisis. En consecuencia, los agricultores no se arriesgan a sembrar en verano, dando como resultado que todas las variables7 analizadas decrezcan en promedio 20%. Por su parte, en la provincia de Cañar (cantón La Troncal), la producción del cereal muestra indicadores positivos, ya que la superficie sembrada fue mayor en 25%, debido a las mayores inversiones que efectuaron los agricultores en fertilización, por lo que se prevé que los rendimientos también sean mayores en un 30%. Además se mencionó que el panorama arrocero es diferente en este 2019, ya que se estima que el volumen de producción se incremente en el mismo porcentaje del área de cultivo. En cuanto al comercio exterior, las exportaciones de arroz han decrecido en el segundo trimestre de 2019, el mismo que se puede apreciar en el cuadro 6.

7 Variables: Superficie sembrada, rendimientos y volumen de producción.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

CUADRO 6

ESTADÍSTICAS DE COMERCIO EXTERIOR DE BIENES

EXPORTACIONES / por Subpartida y País Destino

Período: Trimestral - Año: 2019; 2018 - Trimestres: T2 | (TM y valores en miles de USD)

2019/T2 2018/T2

Código Subpartida

Subpartida País Destino TM (Peso Neto) FOB TM (Peso Neto) FOB

TOTALES: 5,047.1 2,854.2 19,431.7 11,538.9

1006200000 Arroz ( arroz pardo)

ESPAÑA 0.3 0.3 0 0

1006200000 Arroz ( arroz pardo)

FRANCIA 0 0 0.5 0.6

1006200000 Arroz ( arroz pardo)

ITALIA 3.0 4.4 0 0

1006300000 Arroz semiblanqueado

COLOMBIA 5,043.8 2,849.5 19,338.1 11,439.6

1006300000 Arroz semiblanqueado

FRANCIA 0 0 0.5 0.7

1006300000 Arroz semiblanqueado

PERÚ 0 0 92.6 98.0

Fuente: Banco Central del Ecuador (BI Micrositio de Información Económica)www.bce.fin.ec

Elaboración: BCE/DNSM/PEIC Las exportaciones que realizó el país en el período abril – junio de este año decrecieron en forma importante, puesto que se exportaron 5,047.1 TM, a un valor FOB de USD 2,854.2 miles; siendo esta cifra menor a las 19,431.7 TM exportadas en el mismo período del año anterior. Por su parte, las importaciones de la gramínea crecieron, como se puede observar en el cuadro 7.

CUADRO 7 ESTADÍSTICAS DE COMERCIO EXTERIOR DE BIENES

IMPORTACIONES / por Subpartida y País Origen

Período: Trimestral - Año: 2019; 2018 - Trimestres: T2 | (TM y valores en miles de USD)

2019/T2 2018/T2

Código Subpartida

Subpartida País Origen TM (Peso Neto) FOB CIF TM (Peso Neto) FOB CIF

TOTALES: 55.8 64.3 70.1 22.6 25.5 27.4

1006300000 Arroz semiblanqueado

ITALIA 13.4 19.6 20.9 0.6 1.9 2.1

1006300000 Arroz semiblanqueado

ESTADOS UNIDOS

42.4 44.7 49.2 22.0 23.6 25.3

Fuente: Banco Central del Ecuador (BI Micrositio de Información Económica)

Elaboración: BCE/DNSM/PEIC Las importaciones totales de arroz (variedad semi-blanqueado) crecieron, al importar 55.8 TM a un precio CIF de USD 70.1 (miles), mismas que son mayores comparadas con las 22.6 TM que se adquirieron en los mismos meses del año pasado (abril – junio), lo que implica una variación del 46.9%.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

En lo que respecta a los créditos de la banca pública -BanEcuador-, durante el período abril – junio de 2019 el número de créditos entregados a los productores para el cultivo y producción de arroz de verano decrecieron, al igual que los montos, tal como se puede apreciar en el cuadro 8.

CUADRO 8

CRÉDITO ORIGINAL CONCEDIDO AL SECTOR AGRÍCOLA POR BANECUADOR

DETALLE POR PRODUCTO A NIVEL NACIONAL

Comparación anual del período acumulado abril - junio

SUBSECTOR/RUBRO

AÑOS VARIACIÓN

2019 2018 (t / t-4)

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

TOTAL CRÉDITO ORIGINAL 367 1,690,049.37 990 4,100,737.56 -62.9% -58.8%

Agrícola Arroz Verano 367 1,690,049.37 990 4,100,737.56 -62.9% -58.8%

Fuente: BanEcuador

Elaboración: MAG/Sistema de Información Pública Agropecuaria

Tomado de: http://sipa.agricultura.gob.ec/index.php/estadísticas BanEcuador entregó 367 empréstitos, lo que implica una disminución de -62.9% con relación a similar ciclo del año anterior (2018). Si comparamos los montos concedidos en igual período de estudio de 2019, BanEcuador desembolsó USD 1´690,049.37 para producción de arroz, lo que significó un decrecimiento de 58.8%, con relación a los USD 4´100,737.56 que costeó en el 2018. Por otro lado, los principales problemas que afectaron la siembra de arroz fueron: clima desfavorable (23%) caracterizado por heladas e inundaciones (época de invierno); bajo precio de venta del quintal/saca de la gramínea (20%); falta de asistencia técnica (20%); falta de financiamiento (17%); escasez de mano de obra (9%); falta de vías de comunicación (5%); poca demanda del producto (3%) y el alto costo de mano de mano de obra (3%). Adicionalmente, los agricultores de la Junta de Usuarios América Lomas y del Centro Agrícola en el cantón Daule mencionaron la falta de recursos para pagar sus créditos; la zona del cantón Salitre fue declarada en emergencia por parte del gobierno central por la inundación que sufrió en la época de invierno; asimismo los productores entrevistados indicaron que los trámites son lentos en los procesos de crédito; falta políticas claras para la comercialización, ya que las piladoras de las zonas arroceras se ponen de acuerdo para fijar el precio a su criterio (considerando la calidad y peso), lo que va en desmedro de los agricultores que por la urgencia de contar con liquidez, venden su producción a bajos precios. Los oficiales de negocios de BanEcuador manifestaron que los créditos para los productores se restringieron, dado el sobreendeudamiento, ya que el flujo de capital no les alcanza para acceder a un mayor financiamiento por las pérdidas sufridas en la época de invierno y por el bajo precio de comercialización. De otro lado, continúa el contrabando de la gramínea desde Perú, situación que incide en la baja del precio, por lo cual los productores arroceros dejan de sembrar para no seguir perdiendo recursos económicos. En consecuencia, las condiciones económicas de los productores de arroz durante el período de análisis fueron catalogadas como buenas por el 27% de los encuestados; el 66% las calificaron como normales, mientras el restante 7% señalaron que fueron malas.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

GRÁFICO 1

SUPERFICIE SEMBRADA DE ARROZ (Variación trimestral interanual, porcentajes, 2014-2019)

Fuente: Banco Central del Ecuador (BCE)

GRÁFICO 2 VOLUMEN DE PRODUCCIÓN DE ARROZ

(Variación trimestral interanual, porcentajes, 2014-2019)

Fuente: Banco Central del Ecuador (BCE).

3.2. MAÍZ DURO DE VERANO

La superficie sembrada de maíz duro de verano en el período analizado experimentó un crecimiento de 1%, cifra que contrasta con el decrecimiento de 2% registrado en similar período del año anterior. De igual manera el volumen de producción crecería en el mismo porcentaje del área sembrada (1%).

-6,0

2,0

1,0

6,0

1,0

4,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

Po

rce

nta

jes

-10,0

4,0

-4,0

8,0

2,0

7,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

Po

rce

nta

jes

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

En las provincias de Manabí, Guayas, Los Ríos, Loja y El Oro, se levantaron las entrevistas a oficiales de negocios de BanEcuador, así como a productores independientes y empresas relacionadas con el cultivo de maíz duro. La superficie sembrada durante la época de verano de 2019 respecto al mismo período del año pasado fue mayor para el 8% de los entrevistados, el 85% consideró que la superficie se mantuvo igual, mientras que el 7% manifestó que fue menor. De igual manera, los rendimientos por hectárea que se obtendrían en la cosecha serían mayores, de acuerdo a lo expresado por el 13% de los entrevistados; el 81% considera que se mantendrán iguales, mientras que el 6% indicó que serán menores. En consecuencia, el volumen de producción podría crecer en el presente año agrícola según el 9% de los entrevistados, el 85% indicó que se mantendría igual, mientras que el 6% expresaron que el volumen sería menor. En la provincia de Manabí, cantón Chone, la producción maicera -según la estimación del oficial de negocios de BanEcuador (BE)- sería negativa, a pesar que la superficie sembrada se incrementó en 30%; los rendimientos y volumen de producción serían menores, con un decrecimiento del 30%, como consecuencia del alargue de la temporada invernal lo que afectó al cultivo por la presencia de hongos y plagas típicos de la humedad. De igual forma, en la provincia del Guayas, cantón Balzar, la situación del sector agrícola está complicada, puesto que la superficie sembrada disminuyó un 40%, debido al bajo precio de venta del quintal del cereal en la cosecha de invierno, por lo cual los productores no contaron con recursos (liquidez) para la siembra veraniega. Asimismo, se manifestó que los agricultores no realizaron inversiones debido a la falta de recursos (no cuentan con financiamiento) para un buen cultivo de maíz en este cantón, como consecuencia del bajo precio de venta, por lo que se considera que la evolución que tendrían las otras variables (rendimientos y volumen de producción) durante la cosecha sería negativa, pues presentarían el mismo porcentaje de decrecimiento del área cultivada, es decir 40%. En la provincia de Los Ríos, el panorama maicero es diferente según la zona investigada, es así que en los cantones Vinces, Montalvo, Urdaneta, Pueblo Viejo y Ventanas, los agricultores mantuvieron las mismas extensiones (entre 5 a 6 hectáreas) de superficie sembrada. En consecuencia, los rendimientos serán iguales al ciclo anterior, por lo que también el volumen de producción mantendrá los mismos niveles de la superficie sembrada. En cambio, en el cantón Mocache que es netamente maicero, el escenario productivo del cereal fue más favorable, pues la superficie sembrada y los rendimientos apuntan a niveles mayores de producción, por lo que al final del ciclo de verano crecerían en 25%. El incremento en el área de cultivo se debería a mayores inversiones que realizaron los agricultores, como la adquisición de semilla diferente, la cual es más resistente al ataque de plagas; además construyeron albarradas (represas para acumulación de agua), lo que permitió a dichas tierras resistir la fuerte época de calor que se presentó en este trimestre. Por su parte, en el cantón Quevedo el entrevistado (oficial de negocios de BanEcuador), señaló que la superficie sembrada fue menor, decreciendo 20%; pero, las otras variables tendrían una mejor evolución pues se considera que los rendimientos crecerían un 15% y, el volumen de producción sería mayor en 30%. En la provincia de Loja el panorama maicero fue más equilibrado, es así que en los cantones Macará y Zapotillo (parroquias Garza Real y Limones) la superficie sembrada se mantiene igual (entre 1 a 3 hectáreas) ya que son los mismos clientes dedicados al cultivo de maíz de verano. En cuanto a los rendimientos y volumen de producción, los informantes coincidieron en mencionar que el comportamiento de las variables

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

será idéntico a los niveles de la superficie sembrada. El problema que enfrentaron los agricultores en esos cantones fue el bajo precio de comercialización en la época invierno, cuyo precio osciló los USD 12. En la provincia de El Oro, el panorama en los cantones Arenillas y Las Lajas se mantiene igual al año 2018, es decir que las variables (superficie cosechada, rendimientos y volumen) no cambiaron, conservando los mismos niveles de producción. Cabe indicar que la línea de financiamiento conocida como CCMA no se habilitó para la entrega de créditos durante la época de verano, solo se entregaron créditos con recursos de la Línea Directa de BanEcuador conocida como “Fondos Propios”. El costo de producción por hectárea para la época de siembra en verano se estableció en USD 950, para todos los cantones investigados.

Según las cifras de comercio exterior registradas en la base de datos del BCE, tanto las exportaciones como las importaciones de maíz, en todas sus variedades, experimentaron crecimientos en el segundo trimestre de 2019. (Cuadro 18).

CUADRO 18

ESTADÍSTICAS DE COMERCIO EXTERIOR DE BIENES

EXPORTACIONES / por Subpartida y País Destino

Período: Trimestral - Año: 2019; 2018 - Trimestres: T2 | (TM y valores en miles de USD)

2019/T2 2018/T2

Código Subpartida Subpartida País Destino TM (Peso Neto) FOB TM (Peso Neto) FOB

TOTALES: 1,226.0 349.0 25.4 15.1

1005901100 Amarillo BÉLGICA 0.0 0.0 25.4 15.1

1005901100 Amarillo COLOMBIA 1,225.0 345.6 0.0 0.0

1005901100 Amarillo OTROS DESTINOS 1.0 3.4 0.0 0.0

Fuente: Banco Central del Ecuador (BI Micrositio de Información Económica)

Elaboración: BCE/DNSM/PEIC Las ventas al exterior pasaron de 25.4 TM vendidas en el año 2018 a 1,226.0 TM en 2019. De igual manera, en valor las exportaciones registraron mayores ingresos. Es así que en la balanza comercial del país se registraron divisas por USD 349.0 (miles) valor superior a los USD 15.1 (miles) alcanzadas el año pasado. Las variaciones respecto a las importaciones del cereal, se pueden observar en el cuadro 19.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

CUADRO 19 ESTADÍSTICAS DE COMERCIO EXTERIOR DE BIENES

IMPORTACIONES / por Subpartida y País Origen

Período: Trimestral - Año: 2018;2019 - Trimestres: T2 | (TM y valores en miles de USD)

2019/T2 2018/T2

Código Subpartida

Subpartida País Origen TM (Peso

Neto) FOB CIF

TM (Peso Neto)

FOB CIF

TOTALES: 3,263.8 5,859.1 6,069.8 1,874.8 7,035.8 7,193.5

1005100000 Para siembra TAILANDIA 666.3 4,585.6 4,645.3 328.9 2,156.9 2,192.3

1005100000 Para siembra BRASIL 25.3 72.9 78.9 150.6 902.9 935.3

1005100002 Para siembra ARGENTINA 20.0 97.5 117.4 0.0 0.0 0.0

1005100000 Para siembra BOLIVIA 16.5 151.3 154.2 200.6 1,404.0 1,420.5

1005100000 Para siembra COLOMBIA 0.0 0.0 0.0 214.9 1,275.2 1,281.1

1005100000 Para siembra MÉXICO 0.1 0.3 1.0 175.0 863.1 891.6

1005100000 Para siembra EE. UU. 0.0 0.0 0.0 0.7 20.9 23.3

1005901100 Amarillo EE. UU. 783.8 146.2 169.1 0.0 0.0 0.0

1005902000 Maíz reventón ARGENTINA 1,733.6 794.4 890.0 693.9 348.4 381.7

1005902000 Maíz reventón EE. UU. 18.1 10.9 14.0 19.5 12.5 14.9

1005904000 Morado PERÚ 0.0 0.0 0.0 90.5 52.0 52.7

Fuente: Banco Central del Ecuador (BI Micrositio de Información Económica) Elaboración: BCE/DNSM/PEIC

Las importaciones totales de maíz durante el período en estudio fueron mayores, pues pasaron de 1,874.8 TM en similar período del año anterior a 3,263.8 TM en el segundo trimestre de 2019. Por estas adquisiciones el país debió destinar recursos por USD 6,069.8 (miles) de valor CIF. Las importaciones básicamente fueron de las variedades “para siembra, amarillo, reventón y morado”. En cuanto se refiere al financiamiento, en el período abril - junio de 2019, BanEcuador desembolsó montos por un valor de USD 560,720.95, lo que significó un decrecimiento de 68.1%, con relación al monto entregado en el año anterior. De igual manera, el número de créditos disminuyó 88.6%, pasando de 1,492 empréstitos concedidos en el 2018; a 170 créditos entregados en el 2019 (Cuadro 20).

CUADRO 20

CRÉDITO ORIGINAL CONCEDIDO AL SECTOR AGRÍCOLA POR BANECUADOR

DETALLE POR PRODUCTO A NIVEL NACIONAL

Comparación anual del período acumulado abril - junio

SUBSECTOR/RUBRO

AÑOS VARIACIÓN

2019 2018 (t / t-4)

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

TOTAL CRÉDITO ORIGINAL 170 560,720.95 1,492 1,760,345.96 -88.6% -68.1%

Agrícola Maíz Verano 170 560,720.95 1,488 1,754,795.44 -88.6% -68.0%

Maíz CCMA 4 5,550.52

Fuente: BanEcuador

Elaboración: MAG/Sistema de Información Pública Agropecuaria

Tomado de: http://sipa.agricultura.gob.ec/index.php/estadísticas

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

Los factores que afectaron la siembra de maíz duro de verano durante el segundo trimestre de este año fueron los siguientes: clima desfavorable por época de invierno muy larga y lluviosa, heladas y sequía (33%); falta de asistencia técnica (17%); falta de vías de comunicación (17%); alto costo de mano de obra (8%); escasez de mano de obra (8%). Adicionalmente, los entrevistados mencionaron otros inconvenientes tales como: el exceso de lluvia generó la presencia de hongos y plagas en los cultivos y el bajo precio de venta como resultado de la especulación de los intermediarios. La situación económica de los productores de maíz de verano a nivel nacional fue considerada como buena por el 33% de los entrevistados, el 63% dijo que son normales y tan sólo el 4% que son malas.

GRÁFICO 7 SUPERFICIE SEMBRADA DE MAÍZ DURO

(Variación trimestral interanual, porcentajes, 2014-2019)

Fuente: Banco Central del Ecuador (BCE).

GRÁFICO 8 VOLUMEN DE PRODUCCIÓN DE MAÍZ DURO

(Variación trimestral interanual, porcentajes, 2014-2019)

Fuente: Banco Central del Ecuador (BCE).

1,0 2,0

-14,0

6,0

-2,0

1,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

Po

rce

nta

jes

3,0

7,0

-16,0

11,0

-2,0

1,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

Po

rce

nta

jes

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

3.3. PAPA

La superficie sembrada de papa, durante la época de verano decreció en 4%, cifra que coincide con el nivel que experimentó en el ciclo pasado. De igual manera, el volumen de producción registraría un decrecimiento de 6%, porcentaje bastante similar a la caída del 7% registrado el año anterior (2018). La investigación de este producto abarcó los cantones: Mejía, Latacunga, Riobamba, Colta, Guamote, Alausí, Guano, Cayambe, Ibarra, Tulcán, San Gabriel y El Ángel. En el cantón Mejía la superficie sembrada de papa en algunas zonas se habría mantenido en los mismos niveles del año anterior, mientras que en otras se habría reducido entre un 30% y 40%, como resultado de la afectación de la plaga denominada “punta morada”8; eso explica que los costos de producción aumentan por el uso más intensivo de fertilizantes y fungicidas. Si bien los cultivos del tubérculo más afectados por esta plaga se encuentran en las zonas más bajas, ya que afectan menos en las zonas más altas, sin embargo en esta coyuntura de verano han sido también afectados por las heladas. Dadas estas consideraciones, es que los agricultores señalan como alternativa a la siembra de papas, la plantación de pastos para ganaderías, y el cultivo de mellocos y hortalizas. En el cantón de Latacunga, la siembra de papa en lo que va de este año 2019 se habría mantenido en los mismos niveles de superficie del año anterior. De hecho, la producción del tubérculo no ha bajado dado que el precio por quintal ha mejorado en los últimos meses, aun cuando en las zonas bajas de producción han debido incrementar los costos para combatir la presencia de la plaga “punta morada”, mediante fumigaciones semanales. En otras palabras los mayores costos de producción se han visto compensados por un mayor precio del quintal de papa, cuyo promedio alcanza a los 18 dólares el quintal, cuando hace unos meses se vendía en 12 dólares. Las previsiones sobre el cultivo para lo que resta de este año 2019 son las mismas, dado que se considera que la superficie sembrada se mantendrá sin cambios, por ende el volumen de producción tampoco cambiaría. Por su parte en el cantón Quero, la superficie sembrada, así como los rendimientos y el volumen de producción no cambiaron en lo que va del año, y tampoco lo harían en los próximos meses, toda vez que los paperos aún buscan asesoramiento sobre la forma de combatir la plaga (punta morada). Si bien, reciben el asesoramiento de las firmas proveedoras de fungicidas e insecticidas, los organismos estatales como el Ministerio de Agricultura y Ganadería -MAG- apenas han apoyada un 10% en el control de la plaga. Respecto al precio, cabe destacar que este ha subido desde un promedio que oscilaba entre 12 y 14 a 18 y 20 dólares por quintal de la papa denominada super chola. Si bien, esos nuevos precios deberían convertirse en el soporte para una mayor producción de papa, los costos también son mayores dado el combate que se debe hacer a la plaga, en las zonas infestadas. En todo caso, los agricultores han continuado sembrando papas, pues confían en el mejoramiento de los precios, o que por lo menos se mantenga en los niveles actuales, lo que evitaría pérdidas. Caso contrario, la superficie sembrada de papa se reduciría, dando paso a una mayor actividad ganadera. En el cantón Riobamba, la producción de papa también se mantendría, debido a que tanto la superficie cosechada como el volumen serían iguales; por tanto los rendimientos se han mantenido. Adicionalmente afirmaron que las condiciones climáticas son las que más afectan a las plantaciones; en verano sufre el

8 La punta morada (PMP) es una enfermedad emergente a nivel mundial que afecta al cultivo de papa, y que recientemente ha sido reportada en el país. Es causada por un fitoplasma (bacteria sin pared) y es transmitida por un insecto.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

impacto de las “heladas”, lo que destruye la capacidad productiva de la papa; siendo ésta la razón principal para que varios agricultores alternen este cultivo con maíz, zanahoria o remolacha. En todo caso, las condiciones generales de la agricultura se mantienen en este cantón, sin embargo de que en la etapa veraniega los cultivadores de papa se deben enfrentar a la falta de agua o a las heladas. En el cantón Colta, la superficie sembrada y el volumen de producción de papa se habría recuperado un 10%, dado que se habrían mantenido los rendimientos por hectárea. Este proceso se explica básicamente porque el quintal de papa en esta zona ha subido desde los USD 3 hasta los 12 dólares. Si bien el clima no ha mejorado en la actual coyuntura, puesto que las esporádicas lluvias que se han presentado en este verano traen consigo la lancha de las plantas, entonces el mejor precio se ha convertido en el estímulo suficiente para ampliar la superficie cultivada. Por su lado, en el cantón Guamote tanto la superficie sembrada como el volumen de producción también habrían crecido en un 10%, como resultado de una recuperación de precios en las últimas semanas, mismo que alcanza a los 18 y 20 dólares por quintal. Si bien es cierto que el costo de los fertilizantes y fungicidas también es alto, sin embargo permite cubrir los costos de producción y genera una utilidad que ayudaría a mantener los niveles de cultivo en los próximos meses. En lo que respecta al cantón Alausí, la superficie cosechada, el volumen de producción y los rendimientos se han mantenido sin cambios. Asimismo, las expectativas para la próxima siembra seguirían esta misma tendencia. Los agricultores de este cantón consideran que no tienen suficientes estímulos para aumentar la producción, aunque a estas áreas de cultivo aun no les ha llegado la plaga que destruye la producción papera. En el cantón Chunchi, la situación de la producción papera es más delicada, toda vez que la siembra y el nivel de producción se ha reducido nuevamente en 10%, como resultado de los altos costos de producción y precios bajos en los mercados locales, lo que implicaría que la producción de este bien no se destinaría al mercado y, solo se estaría produciendo para auto consumo. Asimismo, se informa que los emigrantes adultos que regresan a la zona, vienen con recursos que no los destinan a la producción agropecuaria, sino que prefieren mantener su dinero en cuentas del sistema financiero. En el cantón Guano, la siembra de papa se ha incrementado en un 10%, como resultado de los buenos precios de los últimos meses, cuyo promedio ha sido de USD 12 por quintal. Adicionalmente se informó que los precios se han recuperado como efecto de la enfermedad que ha impactado negativamente en la producción papera de las provincias del Carchi, pichincha y Cotopaxi. Sin embargo se informó, que los problemas climáticos que deben enfrentar, son las heladas que destruyen las plantaciones, por ende solicitan que el MAG colabore en la producción de semillas más resistente a las plagas y a las heladas. En la provincia de Pichincha, cantón Cayambe, la mayoría de los consultados señalaron que en los últimos meses se habría reducido la superficie sembrada de papa entre el 30 y 40%; asimismo, los rendimientos han bajado substancialmente como resultado de la enfermedad (punta morada). Sin embargo de que los costos han subido por la utilización de una mayor cantidad de pesticidas, fungicidas y fertilizantes para combatir la plaga, también han tenido que destinar recursos a combatir el efecto de las heladas en la época de verano. En definitiva, solo se han sembrado las áreas que han logrado controlar la plaga y las heladas. En lo que respecta a los cantones Ibarra, Cotacachi y Antonio Ante de la provincia de Imbabura, se estimó que la superficie sembrada aumentó en 10%, y como no varían los rendimientos, se alcanzaría el mismo incremento de la producción. Además, indicaron que las perspectivas de producción serían también positivas

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

(5%), dado que el estímulo más fuerte que reciben los agricultores dedicados a este cultivo - es el aumento en el precio, mismo que en la actual coyuntura se encuentra un promedio de USD 18 por quintal. En la provincia del Carchi, cantón Tulcán, zona productora de papas de la mejor calidad, la superficie sembrada en los primeros meses de este año 2019 habría crecido entre el 5 y 25%, dado que los productores esperan que se mantenga el precio del quintal en USD 20, y puesto que aprendieron a controlar la plaga que afectó duramente a su cultivo en el año anterior, se han propuesto aumentar la producción y obtener una importante rentabilidad, aun cuando persiste la incertidumbre de que el precio tienda a bajar en el segundo semestre del año. En el caso de los cantones Montufar y Bolívar, atendidos por la sucursal de BanEcuador de San Gabriel, según los oficiales de negocios, la superficie sembrada se habría reducido en un 30%, en las zonas en las que afectó la plaga, mientras que en otros sectores se ha mantenido sin cambios. Asimismo, informan que los rendimientos por hectárea siguen la misma tendencia. En aquellos casos en los que se ha presentado la plaga se ha debido fumigar la plantación cada 8 o 10 días, mientras que en condiciones normales se hacía cada 15 días. Si bien el precio del quintal a nivel de finca es muy bueno, los costos también son más altos. La preocupación que tienen los productores es que la producción puede recuperarse y alcanzar un rendimiento (18x1) es decir cosechar 18 quintales por 1 de siembra, sin embargo la plaga no les permitiría regresar a los niveles anteriores (25x1). Adicionalmente, se señaló que un fuerte incentivo para los paperos son los buenos niveles de precios, mismos que mejoraron en las últimas semanas, puesto que el precio por quintal supera los USD 18, lo que les permitiría no solo cubrir los mayores costos de producción, sino también obtener ganancias. Por su parte, en el cantón Espejo, cuya cabecera cantonal es El Ángel, la superficie sembrada se habría reducido en un 50%, como resultado del impacto de la plaga que afecta la producción, por ende suben los costos de los insumos para combatirla. Sin embargo, si los precios alcanzan a los USD 20, como en la actual coyuntura, podría ser el incentivo adecuado para que se recupere la producción de este tubérculo. Dadas estas consideraciones, la previsión para la segunda parte de este año agrícola 2019, de acuerdo a lo manifestado por los oficiales negocios de BE y algunos productores, es que se harían inversiones adicionales para devolver la producción papera a este cantón. Según datos de Comercio Exterior del Banco Central del Ecuador, las exportaciones del tubérculo no son significativas, pues apenas se exportó 1.9 TM a un valor FOB de USD 2.2 (miles); durante el período abril – junio de 2019, volumen mayor a las 1.1 TM exportadas en similar período del año 2018.

CUADRO 24

ESTADÍSTICAS DE COMERCIO EXTERIOR DE BIENES

EXPORTACIONES / por Subpartida y País Destino

Período: Trimestral - Año: 2019; 2018 - Trimestres: T2 | (TM y valores en miles de USD)

2019/T2 2018/T2

Código Subpartida

Subpartida País Destino TM (Peso Neto) FOB TM (Peso Neto) FOB

TOTALES: 1.9 2.2 1.1 4.4

710100000 Papas (patatas) CHILE 0.0 0.0 1.1 4.4

710100000 Papas (patatas) ESTADOS UNIDOS

1.9 2.2 0.0 0.0

Fuente: Banco Central del Ecuador (BI Micrositio de Información Económica)

Elaboración: BCE/DNSM/PEIC

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

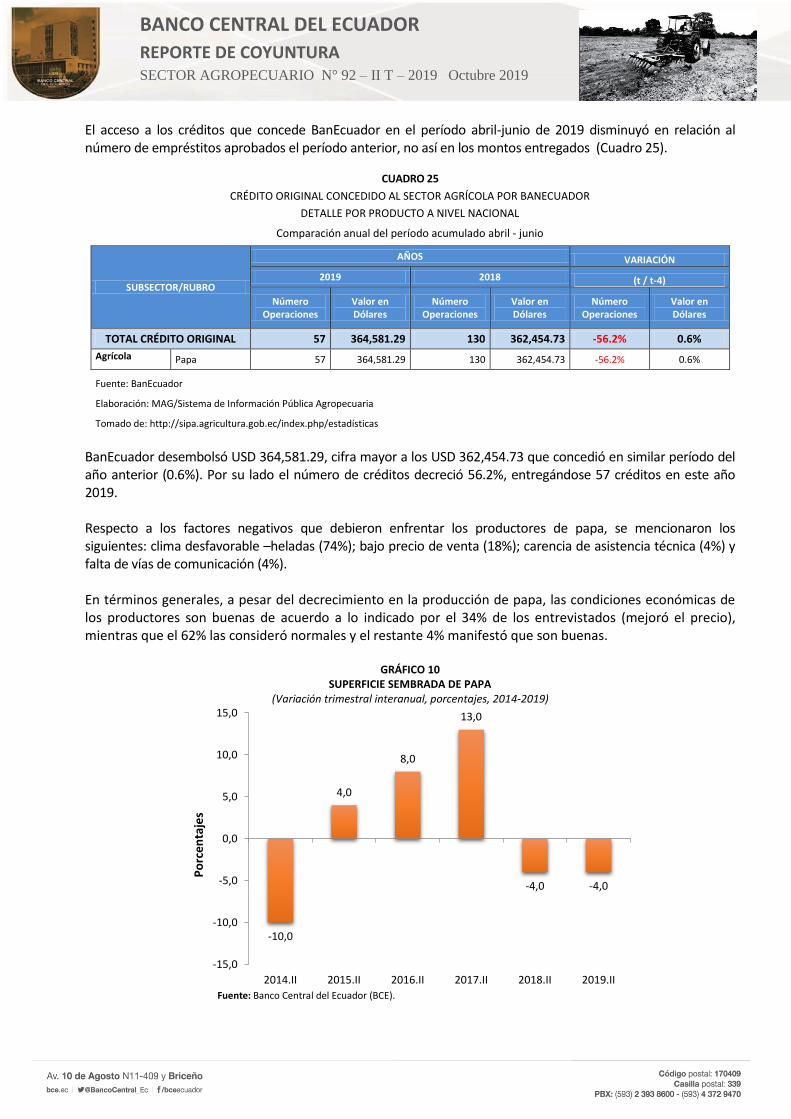

El acceso a los créditos que concede BanEcuador en el período abril-junio de 2019 disminuyó en relación al número de empréstitos aprobados el período anterior, no así en los montos entregados (Cuadro 25).

CUADRO 25

CRÉDITO ORIGINAL CONCEDIDO AL SECTOR AGRÍCOLA POR BANECUADOR

DETALLE POR PRODUCTO A NIVEL NACIONAL

Comparación anual del período acumulado abril - junio

SUBSECTOR/RUBRO

AÑOS VARIACIÓN

2019 2018 (t / t-4)

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

TOTAL CRÉDITO ORIGINAL 57 364,581.29 130 362,454.73 -56.2% 0.6%

Agrícola Papa 57 364,581.29 130 362,454.73 -56.2% 0.6%

Fuente: BanEcuador

Elaboración: MAG/Sistema de Información Pública Agropecuaria

Tomado de: http://sipa.agricultura.gob.ec/index.php/estadísticas BanEcuador desembolsó USD 364,581.29, cifra mayor a los USD 362,454.73 que concedió en similar período del año anterior (0.6%). Por su lado el número de créditos decreció 56.2%, entregándose 57 créditos en este año 2019. Respecto a los factores negativos que debieron enfrentar los productores de papa, se mencionaron los siguientes: clima desfavorable –heladas (74%); bajo precio de venta (18%); carencia de asistencia técnica (4%) y falta de vías de comunicación (4%). En términos generales, a pesar del decrecimiento en la producción de papa, las condiciones económicas de los productores son buenas de acuerdo a lo indicado por el 34% de los entrevistados (mejoró el precio), mientras que el 62% las consideró normales y el restante 4% manifestó que son buenas.

GRÁFICO 10 SUPERFICIE SEMBRADA DE PAPA

(Variación trimestral interanual, porcentajes, 2014-2019)

Fuente: Banco Central del Ecuador (BCE).

-10,0

4,0

8,0

13,0

-4,0 -4,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

Po

rce

nta

jes

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

GRÁFICO 11

VOLUMEN DE PRODUCCIÓN DE PAPA (Variación trimestral interanual, porcentajes, 2014-2019)

Fuente: Banco Central del Ecuador (BCE).

-7,0

-1,0

5,0

11,0

-7,0 -6,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2014.II 2015.II 2016.II 2017.II 2018.II 2019.II

Po

rce

nta

jes

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

4. EVOLUCIÓN Y PERSPECTIVAS DE LOS CULTIVOS DE CICLO PERMANENTE

4.1. BANANO

En el primer semestre de 2019, las plantaciones de banano presentaron condiciones vegetativas similares a las del año precedente, es así que el 94% de los entrevistados indicaron que los plantíos se han mantenido sin cambios y, tan sólo el 6% manifestó que son buenas. Sin embargo, los rendimientos serían mayores, por lo que se prevé que para fines de año, el volumen de producción registre un crecimiento del 5%. De otra parte, los resultados obtenidos en la investigación realizada en los sectores bananeros de las provincias de Los Ríos, El Oro, Cañar y Guayas; cantones Valencia, Machala, Pasaje, Guabo, Santa Rosa, Arenillas, Palmales, La Troncal y El Triunfo, indican que las plantaciones se han mantenido en condiciones normales y buenas. Los rendimientos por hectárea fueron mayores, lo que implica crecimiento en el volumen de producción, que a finales del año agrícola 2019 mantendría el mismo porcentaje creciente que experimentó en similar período del año pasado (5%). Esta situación se confirma por las expectativas de los entrevistados, puesto que el 19% estimó que el volumen sería mayor y, el 81% señaló que se mantendría igual. La exportación de banano ecuatoriano también mantiene un constante crecimiento en los últimos años, debido a que los bananeros han aumentado su productividad por hectárea, es por eso que en el presente año las ventas al exterior de la musácea (variedad Valery Cavendish) también crecieron. Según datos de Comercio Exterior del BCE, en el primer semestre de 2019 las exportaciones aumentaron 3.7% en relación a similar semestre del año anterior, alcanzando 3,393,085.9 TM, volumen mayor a las 3,271,275.7 TM exportadas en el 2018. Estas variaciones se pueden observar en el cuadro 9.

CUADRO 9 ESTADÍSTICAS DE COMERCIO EXTERIOR DE BIENES

EXPORTACIONES / por Subpartida y País Destino

Período: Trimestral - Año: 2019; 2018 - Trimestres: T1; T2 | (TM y valores en miles de USD)

2019/T1 2019/T2 TOTAL 2019 2018/T1 2018/T2

TOTAL 2018

Subpartida País Destino TM (Peso

Neto) FOB

TM (Peso Neto)

FOB TM (Peso

Neto) TM (Peso

Neto) FOB

TM (Peso Neto)

FOB TM (Peso

Neto)

TOTALES: 1,710,683.9 814,841.8 1,682,402.0 787,800.4 3,393,085.9 1,712,717.3 813,335.0 1,558,558.4 718,269.1 3,271,275.7

Orgánico Certificado

EE.UU. 50,843.6 31,913.4 51,182.8 32,353.2 102,026.4

45,369.7 27,922.1 48,113.9 32,940.0 93,483.5

Orgánico Certificado

SUECIA 22,134.3 13,309.7 20,465.8 12,419.4 42,600.2

22,960.7 13,090.1 20,557.5 11,787.4 43,518.2

Orgánico Certificado

HOLANDA 15,472.2 10,076.7 16,133.8 10,354.8 31,606.0

5,863.5 3,866.4 6,703.6 4,462.7 12,567.0

Orgánico Certificado

BÉLGICA 12,856.0 8,811.4 13,471.1 9,078.1 26,327.1

13,001.2 7,359.0 12,075.5 6,957.8 25,076.7

Orgánico Certificado

ALEMANIA 11,206.1 6,684.1 9,888.7 5,856.6 21,094.8

19,438.2 10,771.3 16,964.7 9,519.8 36,402.9

Orgánico Certificado

ITALIA 5,676.1 3,620.6 5,554.1 3,503.0 11,230.2

4,638.6 2,967.9 4,091.3 2,566.6 8,729.9

Orgánico Certificado

FINLANDIA 2,105.1 1,421.4 2,244.2 1,541.1 4,349.3

974.1 692.7 659.6 469.5 1,633.7

Orgánico Certificado

GRECIA 1,832.7 1,180.3 2,120.8 1,365.9 3,953.6

1,460.3 839.5 1,312.0 787.1 2,772.3

Orgánico Certificado

ESPAÑA 1,080.7 576.0 1,718.9 1,049.5 2,799.6

39.1 23.2 88.1 53.6 127.2

Orgánico Certificado

REINO UNIDO 996.2 672.0 1,115.5 713.1 2,111.7

6,079.0 4,219.0 2,206.5 1,473.8 8,285.6

Orgánico Certificado

CANADÁ 785.3 555.5 986.8 700.3 1,772.1

603.3 428.7 688.8 483.1 1,292.1

Orgánico Certificado

E.ÁRABES UNID. 751.7 497.9 682.7 453.1 1,434.4

337.3 222.0 716.6 467.9 1,053.9

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

Orgánico Certificado

NORUEGA 453.1 324.4 471.9 337.4 925.0

411.5 290.8 326.7 235.2 738.2

Orgánico Certificado

JAPÓN 336.6 264.6 200.9 165.6 537.5

319.9 250.8 241.9 183.1 561.9

Orgánico Certificado

FRANCIA 235.6 151.2 235.6

117.2 76.4 117.2

Orgánico Certificado

CHILE 146.7 56.4 146.7

56.2 22.9 191.1 78.4 247.3

Orgánico Certificado

CROACIA 122.0 69.9 40.7 23.3 162.6

61.0 34.5 61.0

Orgánico Certificado

OTROS DEESTINOS

338.6 211.0 463.5 268.8 802.1

1,130.3 708.4 1,061.0 651.2 2,191.3

Los demás RUSIA 407,146.6 179,158.2 335,231.0 146,494.9 742,377.6 410,793.0 177,608.9 357,359.6 151,561.3 768,152.6

Los demás EE.UU. 114,598.8 55,262.1 111,715.8 52,992.0 226,314.7 129,282.4 68,737.3 90,027.8 45,530.7 219,310.2

Los demás CHINA 112,764.0 56,233.2 121,507.6 55,861.0 234,271.6 50,273.9 23,719.2 51,300.1 23,854.9 101,574.0

Los demás TURQUÍA 96,208.7 44,051.1 133,923.9 61,643.7 230,132.6 64,633.6 30,012.5 92,000.5 40,123.7 156,634.1

Los demás ALEMANIA 90,893.5 42,444.1 75,716.9 34,986.3 166,610.5 122,322.4 55,039.7 100,916.5 45,662.4 223,238.9

Los demás ITALIA 75,979.3 35,292.6 81,549.7 36,428.3 157,529.0 169,417.4 82,867.3 139,741.6 62,739.6 309,159.0

Los demás ARGENTINA 58,111.2 26,166.6 53,060.9 23,632.3 111,172.0 67,069.6 31,828.6 63,235.4 27,826.3 130,305.0

Los demás ARABIA SAUDITA 52,693.6 29,695.2 51,171.0 26,242.7 103,864.6

38,865.3 19,217.3 46,845.7 21,728.6 85,711.0

Los demás CHILE 51,251.3 17,587.7 58,289.5 19,687.5 109,540.8 48,762.3 17,580.7 53,595.9 17,955.2 102,358.2

Los demás HOLANDA 49,903.4 24,064.9 44,580.5 21,229.2 94,483.9 38,118.8 18,064.2 32,859.1 15,343.9 70,977.9

Los demás GRECIA 45,828.0 21,853.3 43,669.3 20,530.8 89,497.2 39,029.3 19,394.7 25,676.9 12,469.1 64,706.2

Los demás UCRANIA 39,728.7 18,287.8 23,976.9 11,158.7 63,705.5 31,425.5 14,002.7 25,010.7 10,702.2 56,436.1

Los demás ESLOVENIA 39,547.5 17,084.2 32,617.1 13,833.7 72,164.7 14,855.1 7,113.1 16,574.8 6,604.5 31,429.8

Los demás BÉLGICA 36,549.7 17,946.4 27,731.6 13,642.5 64,281.3 35,069.1 17,608.4 39,317.6 19,462.9 74,386.6

Los demás ARGELIA 35,860.5 17,784.7 61,808.6 28,176.6 97,669.1 24,801.0 11,662.8 12,303.6 5,443.1 37,104.6

Los demás IRAK 35,718.6 16,382.0 36,280.7 15,703.5 71,999.3 33,762.9 15,464.4 28,593.4 12,257.1 62,356.3

Los demás JAPÓN 29,725.8 14,905.8 29,295.5 14,727.3 59,021.3 27,555.6 14,153.5 27,501.9 14,116.8 55,057.5

Los demás REINO UNIDO 27,090.7 13,326.9 29,038.2 14,377.5 56,128.9 26,945.9 13,041.0 25,901.7 12,561.9 52,847.7

Los demás E. ÁRABES UNID. 18,856.6 9,073.3 24,224.2 11,918.6 43,080.7

15,843.2 7,714.0 22,487.3 10,617.7 38,330.4

Los demás KUWAIT 16,545.6 7,535.3 16,530.0 7,689.2 33,075.6 13,973.5 6,727.7 19,477.0 9,022.9 33,450.5

Los demás N. ZELANDIA 15,200.2 7,420.8 16,241.3 7,906.0 31,441.6 15,974.3 7,869.0 14,439.3 7,343.7 30,413.6

Los demás GEORGIA 13,946.8 6,184.3 15,917.0 7,405.4 29,863.8 14,831.2 6,777.3 13,398.2 6,067.8 28,229.4

Los demás POLONIA 13,553.0 6,400.0 19,294.9 8,698.3 32,847.9 21,492.7 10,043.6 18,124.7 8,142.7 39,617.4

Los demás COREA (SUR), 13,354.6 6,405.2 8,023.0 3,881.2 21,377.6

16,039.6 7,471.3 14,655.1 6,749.0 30,694.7

Los demás LITUANIA 9,826.5 4,709.8 6,959.1 3,321.8 16,785.6 9,399.6 4,365.7 6,758.0 3,183.8 16,157.6

Los demás BULGARIA 9,439.7 4,619.8 7,760.0 3,720.6 17,199.7 6,601.2 3,212.7 6,249.4 3,010.2 12,850.6

Los demás CROACIA 9,301.0 4,286.5 11,182.9 5,156.4 20,483.8 8,569.0 4,102.1 8,671.5 3,946.6 17,240.5

Los demás ALBANIA 7,759.7 3,766.6 11,313.0 5,214.5 19,072.7 7,589.6 3,324.4 8,314.8 3,710.1 15,904.5

Los demás NORUEGA 7,627.1 3,736.5 6,805.6 3,334.0 14,432.6 5,355.1 2,713.6 5,409.9 2,753.9 10,765.0

Los demás TÚNEZ 6,404.6 2,888.2 10,340.2 4,658.4 16,744.7 9,359.1 4,531.5 7,686.2 3,648.1 17,045.3

Los demás ESPAÑA 5,524.7 2,508.9 3,783.8 1,671.1 9,308.5 930.9 888.5 487.4 299.0 1,418.4

Los demás OTROS DEESTINOS

36,371.2 17,383.2 46,120.1 21,693.3 82,491.3

71,092.4 32,802.6 67,459.7 30,601.5 138,552.1

Fuente: Banco Central del Ecuador (BI Micrositio de Información Macroeconómica)

Elaboración: BCE/DNSM/PEIC Las cifras anotadas, coinciden con lo expresado por la Asociación de Exportadores de Banano del Ecuador -AEBE- que en un artículo de prensa cita textualmente. “Los envíos de banano crecieron un 4% en el primer semestre de 2019. El sector bananero fue uno de los que registró crecimiento, pero esto no fue suficiente para

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

recuperar su liderazgo como primer producto de exportación no petrolero que perdió desde el 2017. En ese año la fruta perdió terreno frente al camarón. Ecuador abastece de fruta a 43 mercados. Los principales fueron Rusia; Estados Unidos, China y la Unión Europea, aunque en el primer semestre perdió terreno en los dos primeros. Según la Asociación de Exportadores de Banano del Ecuador (AEBE), el consumo de banano ecuatoriano en EE.UU. cayó 2%, debido a que Guatemala, Costa Rica y Colombia ofrecen un banano más barato. Asimismo, el mercado ruso cayó por la pérdida del poder adquisitivo del rublo, ocasionado por sanciones económicas de EE.UU. y de la UE. Un factor adicional que afectó en este año a la fruta fue la apreciación del dólar, que hace que el país sea más caro frente a sus competidores”9. De acuerdo con los datos registrados en el BI -Micrositio de Información Económica del BCE-, el sector bananero exportó durante el primer semestre de 2019, USD 1,602,642.2, un 4.64% más frente a los USD 1,531,604.1, en los mismos meses de 2018. Al efectuar un análisis desagregado y por zonas investigadas, las condiciones vegetativas de las plantaciones de banano en los cantones Valencia, Arenillas, Palmales, El Triunfo y Cumandá, fueron buenas. Por su parte, en sectores como el Guabo, Machala, Pasaje, La Troncal y Santa Rosa, los entrevistados señalaron que las condiciones de las plantaciones se mantuvieron normales. Respecto al comportamiento de los rendimientos por hectárea, en los cantones Arenillas, Palmales, el Guabo, Machala, Pasaje y La Troncal, los oficiales de negocios señalaron que la variable se mantendrá en niveles normales hasta fines de año. Sin embargo, en las franjas bananeras de los cantones Valencia, El Triunfo y Cumandá, los rendimientos fueron mayores durante el semestre en análisis. En cambio, en Santa Rosa la variable decreció en 10%. La evolución de la producción (en volumen) para finales de año, en los cantones Arenillas, Palmales, Santa Rosa, El Guabo, Machala, Pasaje y La Troncal será igual, respecto a similar período del año anterior. Por su parte, en los cantones Valencia y El Triunfo la producción crecería en 10%, mientras en el cantón Cumandá el crecimiento sería de 40%. De otra parte, el número de créditos concedidos por la banca pública (BanEcuador) durante el período enero – junio de 2019 creció en 109.1%, asimismo los montos aumentaron en forma importante (165.5%), tal como se aprecia en el cuadro 10.

CUADRO 10

CRÉDITO ORIGINAL CONCEDIDO AL SECTOR PECUARIO POR BANECUADOR

DETALLE POR PRODUCTO A NIVEL NACIONAL

Comparación anual del período acumulado enero - junio

SUBSECTOR/RUBRO

AÑOS VARIACIÓN

2019 2018 (t / t-2)

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

Número Operaciones

Valor en Dólares

TOTAL CRÉDITO ORIGINAL 23 865,270.28 11 93,538.51 109.1% 825.0%

Agrícola Banano Formación

17 797,533.70 7 68,021.11 142.9% 1072.5%

Banano Mantto. 6 67,736.58 4 25,517.40 50.0% 165.5%

Fuente: BanEcuador

Elaboración: MAG/Sistema de Información Pública Agropecuaria

Tomado de: http://sipa.agricultura.gob.ec/index.php/estadísticas

9 Fuente. Diario El Comercio, 13 de agosto de 2019, Sección Negocios.

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

El crecimiento de la producción se ha mantenido en los últimos períodos, puesto que el acceso al financiamiento en junio de 2019 también fue mayor, es así que los créditos aprobados por BanEcuador suman 23 empréstitos y, con relación a similar período del año anterior el crecimiento es de 109.1%. Asimismo, si comparamos los montos concedidos en el mismo período, BanEcuador desembolsó USD 865,270.28 para producción de la musácea, lo que significó un crecimiento de 825.0%, con relación a los USD 93,538.51 que costeó en el 2018. Cabe mencionar que mediante Acuerdo Ministerial No. 135 de 26 de octubre de 2018, el Ministerio de Agricultura y Ganadería (MAG) estableció el precio mínimo de sustentación para el tipo de cajas de 41.5 a 43 libras, en USD 6.30, que corresponde a la caja 22XU, equivalente a USD 0.1518 por libra. Dicho precio estaría vigente desde el 1 de enero al 31 de diciembre de 2019. De los resultados que arrojó la investigación, es posible señalar que las inversiones durante el período en estudio fueron mayores, de acuerdo a lo manifestado por el 92% de los entrevistados, mientras que el 8% indicó que las inversiones se mantuvieron iguales. El incremento en los montos de las inversiones, se debió especialmente a obras de infraestructura (mejoramiento territorial, compra de tierras para nuevas siembras, adquisición de empaquetadoras, así como instalación de sistemas de riego y drenaje). Respecto a los problemas que enfrentaron los agricultores, se destacó el clima desfavorable, caracterizado por heladas (que no dejan desarrollar al banano), inundaciones (que afectó a inicios del año a la provincia de El Oro); y, falta de asistencia técnica. Adicionalmente, se mencionó que la mejor época para la producción de banano se da cuando sube la temperatura del ambiente (segundo semestre) puesto que allí se alcanza entre 60 a 80 cajas por semana; en cambio, en la época fría (primer semestre) se logra entre 35 a 40 cajas semanales. Dada la recuperación que se observa en la producción de banano durante el primer semestre, los entrevistados manifestaron que la situación económica de los productores va estabilizándose, por tanto fue considerada como buena por el 92% de los entrevistados; mientras que el 8%, señaló que fue normal.

GRÁFICO 3 VOLUMEN DE PRODUCCIÓN DE BANANO

(Variación semestral interanual, porcentajes, 2014- 2019)

Fuente: Banco Central del Ecuador (BCE).

8,0

2,0 2,0 2,0

5,0 5,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2014.I SEM. 2015.I SEM. 2016.I SEM. 2017.I SEM. 2018.I SEM. 2019.I SEM.

Po

rce

nta

jes

BANCO CENTRAL DEL ECUADOR

REPORTE DE COYUNTURA SECTOR AGROPECUARIO N° 92 – II T – 2019 Octubre 2019

4.2. CACAO