Repercusiones del déficit externo norteamericano en la ... Ano XI Numero 31-32, enero... · Los...

24

Repercusiones del déficit externo norteamericano en la estabilidad macroeconómica de México Gerardo Reyes Guzmán [ 65 ] Los llamados déficit gemelos de los Estados Unidos, han comenzado a inquietar los mercados financieros internacionales. Esto se ha venido observando en la depreciación del dólar con respecto al euro y al yen, así como mediante el disparo en los precios del petróleo y del oro. La economía mundial presenta un desequilibrio inusual, pues ahora el ahorro excedente proviene de países altamente competitivos localizados en Asia y liderados por China y Japón. Por otro lado, las naciones exportadoras de petróleo ostentan análogamente un superávit creciente, que refleja una sustancial mejora de sus términos de intercambio. Estados Unidos de Norteamérica se perfila como el principal deudor mundial, sin preocuparse por imponer un límite a sus importaciones crecientes. En el momento en que los inversionistas le retiren la confianza al dólar, éste podría depreciarse a niveles nunca antes vistos, detonando así una severa recesión que arrastraría a sus principales socios comerciales, entre ellos México. Este artículo intenta evaluar la gravedad de dicho desequilibrio, pero sobre todo las repercusiones que tendría un escenario adverso en la estabilidad macroeconómica nacional. Repercussions of the North American External Deficit in the Macroeconomic Stability of Mexico The called twin deficits of the United States, have begun to trouble the international financial markets. This has been observed in depreciation from the dollar respect to the euro and to the yen, as well as by means of the fast increase in the prices of petroleum and gold. The world-wide economy presents an unusual imbalance, because now the excessive saving comes from competitive countries highly located in Asia and led by China and Japan. On the other hand, the petroleum exporting nations analogous show an increasing surplus, that reflects a substantial improve- ment of its terms of interchange. The United States of North America is outlined like the world-wide main indebted, without worrying to impose a limit to their increasing imports. At the moment at which the investors retire the confidence to the dollar, this one could be depreciated at levels never seen before, detonating therefore a severe recession that would drag its main commercial partners, among them Mexico. This article tries to evaluate the gravity of this imbalance, but mainly the repercussions that an adverse scene in the national macroeconomic stability would have. Aportes, Revista de la Facultad de Economía, BUAP, Año XI, Números 31-32, Enero - Abril y Mayo - Agosto de 2006

Transcript of Repercusiones del déficit externo norteamericano en la ... Ano XI Numero 31-32, enero... · Los...

Repercusiones del déficit externo norteamericanoen la estabilidad macroeconómica de México

Gerardo Reyes Guzmán

[ 65 ]

Los llamados déficit gemelos de los Estados Unidos, han comenzado a inquietar losmercados financieros internacionales. Esto se ha venido observando en la depreciación deldólar con respecto al euro y al yen, así como mediante el disparo en los precios del petróleoy del oro. La economía mundial presenta un desequilibrio inusual, pues ahora el ahorroexcedente proviene de países altamente competitivos localizados en Asia y liderados porChina y Japón. Por otro lado, las naciones exportadoras de petróleo ostentan análogamenteun superávit creciente, que refleja una sustancial mejora de sus términos de intercambio.Estados Unidos de Norteamérica se perfila como el principal deudor mundial, sinpreocuparse por imponer un límite a sus importaciones crecientes. En el momento en quelos inversionistas le retiren la confianza al dólar, éste podría depreciarse a niveles nuncaantes vistos, detonando así una severa recesión que arrastraría a sus principales socioscomerciales, entre ellos México. Este artículo intenta evaluar la gravedad de dichodesequilibrio, pero sobre todo las repercusiones que tendría un escenario adverso en laestabilidad macroeconómica nacional.

Repercussions of the North American ExternalDeficit in the Macroeconomic Stability of Mexico

The called twin deficits of the United States, have begun to trouble the internationalfinancial markets. This has been observed in depreciation from the dollar respectto the euro and to the yen, as well as by means of the fast increase in the prices ofpetroleum and gold. The world-wide economy presents an unusual imbalance,because now the excessive saving comes from competitive countries highly locatedin Asia and led by China and Japan. On the other hand, the petroleum exportingnations analogous show an increasing surplus, that reflects a substantial improve-ment of its terms of interchange. The United States of North America is outlined likethe world-wide main indebted, without worrying to impose a limit to their increasingimports. At the moment at which the investors retire the confidence to the dollar, thisone could be depreciated at levels never seen before, detonating therefore a severerecession that would drag its main commercial partners, among them Mexico. Thisarticle tries to evaluate the gravity of this imbalance, but mainly the repercussionsthat an adverse scene in the national macroeconomic stability would have.

Aportes, Revista de la Facultad de Economía, BUAP, Año XI, Números 31-32, Enero - Abril y Mayo - Agosto de 2006

6 6 GERARDO REYES GUZMÁN

IntroducciónLos Estados Unidos concluyeron el año2005 con un déficit en cuenta corriente de7% de su PIB. El hecho de que este indicadorhaya venido incrementándose merece unareflexión en los ámbitos académicos y denegocios, puesto que lo que está en juego esla estabilidad de la economía mundial, prin-cipalmente la de los socios comerciales delos Estados Unidos entre los cuales seencuentra México. La revista inglesa TheEconomist (25 de septiembre de 2005)publicó un artículo titulado The great thriftshift en donde se señala que tal desequili-brio externo es producto de un ahorro mun-dial excesivo (saving glut) y no tiene suorigen en los llamados déficit gemelos de losEstados Unidos. El documento adquiereuna relevancia capital, ya que analiza aprofundidad tal hipótesis cuyo autor resultaser nada menos que Ben Bernanke, susti-tuto de Alan Greenspan en la jefatura de laReserva Federal de los Estados Unidos.China y los países productores y exportado-res de petróleo aparecen como principalesresponsables del déficit en cuenta corrien-te, mientras que al déficit fiscal se le atribu-ye sólo un efecto marginal en el acentuadodesequilibrio. No obstante, el problema pa-rece agravarse con los altos precios delpetróleo y el creciente superávit comercialchino. De no hacerse las correcciones ne-cesarias se podría suscitar una recesiónglobal acompañada de un proteccionismo

severo y un crash en los mercados financie-ros. Estudiosos de las crisis mundiales con-temporáneas como Barry Eichengreen(2005) sugieren la posibilidad de encontrar-nos en una etapa de transición de monedaslíderes, tal y como ocurrió con la libraesterlina a principios del siglo XX. Para elespecialista, el cierre de ciclos ha sidonormal a lo largo de la historia, lo queconduce a pensar que la siguiente monedalíder podría ser el euro; no el yuan, pues laeconomía china, aunque vigorosa, enfrentaproblemas estructurales (régimen de pro-piedad y democracia) que no pueden sersuperados en el corto plazo. No obstante, eltemor de que esta transición no se dé demanera suave, comienza a inquietar a losmercados financieros cuyas sospechas conrespecto a un desplome del dólar se venrespaldadas a través del reciente compor-tamiento en los mercados de petróleo, oro ydivisas. El presente artículo se ha propuestotres objetivos para abordar el controvertidotema: definir el concepto de déficit en cuen-ta corriente, elucidar las características delcaso norteamericano y explorar en quéforma se podría ver afectada la economíamexicana ante el ajuste esperado. Para talpropósito se han preparado tres apartados.En el primero se define, teórica y algebrai-camente, lo que se entiende como déficit decuenta corriente resaltando los factoresque lo determinan y en un momento dado loprofundizan. El segundo se ocupa del caso

6 7REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

estadounidense retomando algunos aspec-tos de un fenómeno similar que se presentóen la década de los 80 y que sirve comopunto de comparación para el análisis ac-tual. El análisis hecho en esta parte se basaen el artículo publicado por el semanalbritánico The Economist (20 septiembre de2003) titulado Flying on one engine. En eltercero se hace hincapié en los vínculos quesostienen las economías de México y Esta-dos Unidos para elucidar mediante quéfactores se podría ver afectada la economíamexicana en virtud de sus debilidades es-tructurales. Finalmente, se concluye conuna invitación al debate en cuanto a laimportancia del problema para la relaciónbilateral México-Estados Unidos, así comocon América Latina.

Elementos fundamentalesdel déficit en cuenta corrienteLa balanza de pagos de un país se define enlos libros de texto tradicionales como elresumen de todas sus transacciones con elresto del mundo. Determina la oferta y lademanda de divisas internacionales y tieneuna ingerencia en el tipo de cambio; si lademanda (oferta) de divisas supera la ofer-ta (demanda) se espera una depreciación(apreciación) de la moneda. La balanza depagos se integra por tres cuentas: la cuentacorriente, la cuenta de capital y la cuenta dereservas oficiales. En un régimen de tipo decambio perfectamente flexible, las reser-vas oficiales serían de cero y el déficit de lacuenta corriente tendría que ser equilibradocon su signo opuesto en la cuenta de capital.Debido a que en la actualidad los países conrégimen de tipo de cambio flexible intervie-nen para evitar movimientos volátiles en eltipo de cambio, las reservas oficiales emer-

gen, en especial después de la crisis asiáticade 1997-8, como un poderoso instrumentode intervención y fortaleza cambiaria cuan-do estás son abundantes.

El déficit en la balanza de pagos puedeser real o potencial. Si una nación imple-menta barreras comerciales incurre en undéficit potencial; un superávit en la cuentade capital salda un déficit en cuenta corrien-te, por lo que las entradas de capital y suscaracterísticas, ya sea a través de la Inver-sión Extranjera Directa (IED) o de cartera,constituyen un indicador de la sostenibilidadde dicho déficit. Un país con un desequili-brio en la cuenta corriente incurre en uncomercio intertemporal; si la cuenta co-rriente es superavitaria, exporta el consumopresente e importa el consumo futuro; eneste caso se produce más de lo que seconsume y se exporta el excedente, el países un acreedor neto. Si por el contrario esdeficitaria, el país importa el consumo pre-sente a cambio del consumo futuro, el paísconsume e invierte más de lo que producey financia el déficit emitiendo instrumentosde deuda, convirtiéndose en deudor neto. Eldéficit en cuenta corriente no representaproblema alguno si las entradas de capitalse utilizan en proyectos que generen lasdivisas necesarias para financiar el endeu-damiento. Traducido a igualdades algebrai-cas, lo anterior se puede explicar comosigue:

Según los fundamentos del equilibrio enuna economía abierta, existe una igualdadentre la demanda agregada DA, el productoQ y el ingreso Y. A su vez, DA se integra porla suma del consumo C, la inversión I, losgastos del gobierno G y las exportacionesnetas o la diferencia de las exportaciones Xmenos las importaciones M, (X-M), rela-

6 8 GERARDO REYES GUZMÁN

ción que llamaremos saldo en cuenta co-rriente para efectos del presente análisis:

DA= C+I+G+(X-M) (1)

El ahorro S es igual al ingreso Y menosel consumo C y el gasto G

S= Y- (C+G) = Y- C – G (2)

El ingreso Y consiste en una parte que segasta (C+G) y otra que se ahorra S

Y= C+S+G (3)

La igualdad Y=DA supone:

C+S+G = C+I+G+ (X-M) (4)

Cancelando términos,

S= I+(X-M) (5)

lo cual significa que el ahorro financia lainversión y el saldo en la cuenta corriente oque la inversión se financia con ahorrointerno y ahorro externo si X<M:

I = S + (M-X) (6)

De ahí se deriva:

X>M superávit en cuenta corriente = S>I unexcedente de ahorro = aumento de la riqueza

X<M déficit en cuenta corriente =S<I un ahorro insuficiente = aumento de ladeuda externa

Si desglosamos el ahorro en privado Sp

y público Sg,

el ahorro privado es igual al ingreso dispo-nible Yd menos el consumo C; y a su vez Ydes igual al ingreso Y menos los impuestos T

Sp = Yd – C; donde Yd = Y-T, por tanto

Sp= Y-T-C (7)

El ahorro público Sg es igual a los impues-tos T menos los gastos del gobierno G

Sg = T-G (8)

De las ecuaciones 7 y 8 se sigue que

S= Sp+Sg = Y-T-C+T-G= Y-C-G (9)

De la ecuación 5 se tiene

Sp+Sg = I + (X-M) (10)

Despejando Sp tenemos

Sp = I + (X-M) + (G-T) (11)

Se entiende que el ahorro privado finan-cia la inversión, el déficit en cuenta corrien-te y el déficit público. Reordenando la ecua-ción 11

(X-M) = Sp + (T–G) – I (12)

La ecuación 12 nos señala que el déficitde la cuenta corriente aumenta si se reduceel ahorro interno, si aumenta el déficit pre-supuestario y/o si aumenta la inversión. Laeconomía norteamericana presenta debili-dades en dos de los elementos de la ecua-ción: un ahorro interno muy pobre y presio-nes presupuestarias severas. Paul Krug-

6 9REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

man (1992) en su libro Currencies andCrisis dedica un capítulo a las crisis debalanza de pagos. Asevera que el nivel dereservas de una economía así como laconfianza suelen ser los detonadores de losataques especulativos que desencadenanuna crisis de balanza de pagos. Una pérdidade las reservas repercutirá en el nivel deprecios, lo que a su vez conducirá a unasevera pérdida de capital. El caso de EU esdistinto porque su deuda está denominadaen su propia moneda.

Características del caso norteamericanoSegún datos del análisis Perspectivas Eco-nómicas Globales 2006 elaborado porDeloitte y publicado por el periódico ElFinanciero (28 de diciembre de 2005: 3),

se calcula que el déficit de cuenta corrientenorteamericano cerró el año 2005 en 759mil millones de dólares (mmd), cifra recorden la historia económica de ese país una vezque constituye ya cerca del 7% de suproducto interno bruto. Este desequilibriose agrava ante un aumento sustancial de losprecios del petróleo, las fuertes presionesdel gasto público y el reavivamiento delproteccionismo. Como se aprecia en laGráfica 1, el déficit contrasta con superávitascendente en países como Japón, China,países asiáticos, países exportadores depetróleo y Alemania, entre otros.

Se asegura que gobiernos extranjerostienen en su poder 1.124 billones de dólares(trillones en anglosajón) en bonos del tesoronorteamericano, con lo que se financia el

-800000

-600000

-400000

-200000

0

200000

400000

600000

2001 2002 2003 2004

Saldo en cuenta corriente (millones de dólares) Gran Bretaña

Estados Unidos

Japón

China

P. asiáticos

P. Exp. de petróleo

Alemania

GRÁFICA 1

Fuente: The Economist (Septiembre 25 de 2005: 5)

7 0 GERARDO REYES GUZMÁN

enorme déficit externo. Entre los principa-les acreedores se encuentran en Oriente yson China, Japón, Taiwán, Hong Kong yCorea del Sur. Si bien un caso similar seregistró durante la década de los 80, en laactualidad existen condiciones que dificul-tan usar la misma estrategia para superar eldesequilibrio.

Tanto Ronald Reagan como George W.Bush bajaron los impuestos y elevaron elgasto militar. Los déficit público y de cuentacorriente se situaron alrededor del 3% delPIB con el primero. En 1991 el déficit encuenta corriente estaba superado y no sesuscitó ninguna crisis mundial. El desequili-brio fue resultado de la recesión de 1981 ala que siguió un periodo de auge acompaña-do por una apreciación del dólar estimadaen un 80% con respecto a las monedas desus principales socios comerciales. Estaapreciación estimuló un crecimiento en eldéficit en cuenta corriente y propició laimposición de medidas proteccionistas. Lacorrección del desequilibrio en aquel perio-do fue producto del esfuerzo de los paísesaliados, que a través de fuertes intervencio-nes de sus bancos centrales apreciaron susmonedas en relación al dólar, decisión quese tomó tras la celebración del AcuerdoPlaza el 22 de septiembre de 1985. Ahí secomprometieron Japón, Alemania, Francia,y Gran Bretaña intervenir en los mercadoscambiarios para depreciar el dólar. Haciafinales de 1987, el dólar había caído 54%con respecto al marco alemán y al yenjaponés. Sin embargo, la caída precipitadadel dólar requirió en 1987 de la firma delAcuerdo de Louvre para detenerla. Esta-dos Unidos se comprometió a implementaruna política fiscal restrictiva, mientras queJapón a una expansiva. Mediante fuertes

intervenciones en el mercado de cambios,el déficit externo disminuyó no solamentepor la depreciación del dólar sino por elvigoroso crecimiento económico de otrospaíses. Para 1990 éste era del 1% del PIB ypara 1991, después de un ligero aletarga-miento de la economía, la cuenta corrientemarcaba ya un superávit.

En la actualidad el déficit de cuentacorriente ya rebasó dos veces la tasa de3.4% del PIB, nivel máximo alcanzado du-rante la administración Reagan. Con Bush,el déficit actual inició durante los 90 ydespués se incrementó con la caída delahorro interno. Ahora se suma el déficitgubernamental, elemento que ejerce aúnmás presión sobre el déficit externo deacuerdo con la ecuación 12 del primerapartado. El gobierno pasó de un superávitdel 185 mmd en el año 2000 a un déficit decerca de 600 mmd en 2005 (ver Gráfica 2).A pesar de haber bajado los impuestos, eldéficit público no parece haber aumentado.Inclusive se percibe una mejora seguida porun deterioro en el intervalo 2003-5. Segura-mente, los pasivos pendientes como losfondos de pensiones para los babyboo-mers, los compromisos militares en orientemedio, gastos exuberantes en seguridad ylas reparaciones derivadas de las recientescatástrofes naturales han ejercido una agu-da presión sobre el gasto. Sin embargo, laReserva Federal dice haber probado queuna reducción del 1% del déficit públicoreduciría el déficit en cuenta corriente sóloen 0.2%. En contraste, cálculos del FMIseñalan que una reducción del déficit públi-co equivalente al 4% del PIB reduciría endéficit de cuenta corriente en un monto de2% del PIB. Teniendo en consideración quelos niveles de inversión han caído y que la

7 1REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

economía norteamericana aún reciente eldesplome bursátil del Nasdaq de 2000, sepresume que la capacidad de ajustar eldesequilibrio externo es ahora muy limita-da. Como se percibe en la Gráfica 1 ya noson solamente Japón y Alemania los socioscon quienes se tiene el déficit externo, sinomuchos más países. Esta vez Japón noparece tan entusiasmado en hacer conce-siones, pues atribuye su desplome bursátilde finales de los 80 (Nikkey-Index, 29.12.89)así como su estancamiento económico a lolargo de la década de los 90, a los acuerdosde Plaza y Louvre. Además mientras queen 1985 Japón constituía el 16% del comer-cio con los Estados Unidos, ahora sólo tieneel 9%. China y México son hoy los socios

más importantes de Norteamérica. De talsuerte que se necesitaría invitar a másnaciones para repetir la hazaña de los ochentay aun cuando se pudiera, su intervenciónconjunta en los mercados cambiarios seríamarginal, en virtud de que a partir de unmercado de capitales más libre, el mercadocambiario registra movimientos por el or-den de 1 billón de dólares al día comparadocon 200 mmd en 1985.

Según los estudios de Carolina Freund ydel FMI, un déficit externo del 4% al 5% delPIB suele ser históricamente problemático.La investigadora observó 25 episodios deajustes de cuenta corriente en países indus-trializados de 1980 a 1992, encontrando queel déficit se revierte cuatro años después de

Fuente: Banamex (2005). Finanzas. En línea. http://www.banamex.com/esp/finanzas/economia_int/economia_int.jsp

GRÁFICA 2

Deficit fiscal EUA (Miles de millones de dólares)

0500

10001500200025003000350040004500

1999

/1

1999

/3

2000

/1

2000

/3

2001

/1

2001

/3

2002

/1

2002

/3

2003

/1

2003

/3

2004

/1

2004

/3

2005

/1

2005

/3

Ingr

esos

/Egr

esos

-700-600-500-400-300-200-1000100200300

Défic

itingresos

gastos

déficit

7 2 GERARDO REYES GUZMÁN

alcanzar el 5% del PIB. El FMI detecta doceepisodios desde 1973, en los que los paísesque rebasan un déficit externo del 4% de suPIB, se precipitan hacia el ajuste. En el casode los Estados Unidos, la sostenibilidad deldéficit depende de su financiamiento (cuen-ta de capitales). Eichengreen (2005: 17-18)se refiere a una igualdad que señala loslímites de la estabilidad del déficit de acuer-do con Michael Mussa. c= n*g en dondec es el déficit de cuenta corriente comoporcentaje del PIB; n es el endeudamientorequerido con respecto al PIB y g la tasamedia de crecimiento anual del PIB en térmi-nos nominales. Si por ejemplo g es de 5%(3% crecimiento real + 2% de inflación) yc es de 2.5%; el endeudamiento n debe serdel 50%, dos veces la cifra actual 25% yquizás el límite que un inversionista estaríadispuesto a financiar antes de incurrir enaltos riesgos. Ello bajo el supuesto que lainflación en el resto del mundo sea de un2%, meta actual del Banco Central Euro-peo. Despejando: n= c/g tenemos que paraque el endeudamiento disminuya, la econo-mía debe crecer manteniéndose el déficitestable, mecanismo que sólo sería posiblemediante un fuerte impulso en las exporta-ciones.

Hasta ahora China y Japón son losprincipales acreedores de los Estados Uni-dos y no propiamente por los rendimientosque generan sus activos en bonos del Teso-ro Norteamericano, sino por la práctica deuna estrategia de comercio que abarata susexportaciones vía subvaluación de sus res-pectivas monedas. Es decir, el enorme flujode divisas que tendría que fortalecer susmonedas, se esteriliza mediante la acumu-lación de reservas oficiales permaneciendola moneda subvaluada. China alcanzó re-

servas por más de 700 mmd equivalentes alPIB de México durante 2005. De hecho lasinversiones de Norteamérica en el extran-jero generan mayor rentabilidad que lasextranjeras en los Estados Unidos. SegúnPierre-Olivier Gourinchas y Helen Rey delas Universidades de Berkerley y Princetonrespectivamente, debido a la depreciacióndel dólar con respecto al euro y a la libraesterlina, el endeudamiento norteamerica-no en el extranjero disminuyó, pero susactivos nominados en moneda extranjeraaumentaron. Por cada depreciación del 10%del dólar la revaluación de activos norte-americanos en extranjero se sitúa por alre-dedor del 5% del PIB. Esto suaviza el proble-ma del endeudamiento y con ello del déficitde cuenta corriente (The Economist, 24 deseptiembre de 2005: 23). Parte del déficitcomercial con China se explica por lasexportaciones de empresas norteamerica-nas establecidas en ese país, que precisa-mente se sienten respaldadas en sus dere-chos de propiedad por las cuantiosas reser-vas que China posee en bonos del tesoro.Una amenaza de expropiación se contra-rrestaría con un congelamiento de esosfondos depositados en la Unión Americana.

Por otro lado, la política monetaria ex-pansiva de la Reserva Federal ha hecho quelos rendimientos sean cercanos al 1%, perocon la reactivación de las presiones infla-cionarias producto de los altos precios delpetróleo, las tasas de interés han comenza-do a aumentar, situación que ante un esce-nario de tasas reales positivas, recaería enmontos de deuda y servicio más altos conrelación al PIB. Wynne Godley calcula quepara una tasa de interés del 3% el serviciode la deuda externa sería de 150 mmd.Según el investigador, el endeudamiento

7 3REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

externo de los Estados Unidos con respectoal PIB lleva una tendencia ascendente pa-sando por 25% en 2002; 40% en 2007 y60% en 2012.

El déficit comercial de los Estados Uni-dos presenta serios problemas estructura-les que dificultan un ajuste sin sobresaltos.Para 2003 las importaciones anuales fueronde 1 billón 517 mil 381 millones de dólares ylas exportaciones de 1 billón 22 mil 567millones de dólares equivalentes a un déficitde 494 mil 814 millones de dólares, es decircasi 50% de las exportaciones. Según cál-culos de The Economist (Septiembre 20 de2003) si las importaciones se incrementanen 4% anual, las exportaciones deberíancrecer en 11% o más de 1.5 veces elpromedio que registraron durante los 90para reducir el déficit comercial a 300 mmd.Hendrik Houthakker y Sephen Magge ase-guran que a cualquier tasa de crecimiento

económico, las importaciones de los Esta-dos Unidos tenderían a crecer más que lasexportaciones. Si todos los países crecie-ran al mismo ritmo sin alteraciones en sutipo de cambio, el déficit comercial de EUtendería a deteriorarse invariablemente.Meter Hooper, Karen Jonson y JaimeMárquez hallaron que las importacionesde Estados Unidos crecían 1.8% por cadaincremento del 1% en el gasto. Contraria-mente, el aumento del 1% en la demandaextranjera impulsaba las exportaciones nor-teamericanas en sólo 0.8%.

Como se percibe en la Gráfica 3 eldéficit comercial ha venido creciendo; elacumulado de enero a octubre de 2005 fuede 598 mil 331 millones de dólares o casi57% de las exportaciones, cifra que acusaun sólida tendencia al deterioro. Según lasreflexiones teóricas expuestas en la prime-ra parte, la única forma de reducir el déficit

Balanza Comercial de los Estados Unidos (Millones de dólares)

-80,000-70,000-60,000-50,000-40,000-30,000-20,000-10,000

0

Ene

-03

Mar

-03

May

-03

Jul-0

3

Sep

-03

Nov

-03

Ene

-04

Mar

-04

May

-04

Jul-0

4

Sep

-04

Nov

-04

Ene

-05

Mar

-05

May

-05

Jul-0

5

Sep

-05

GRÁFICA 3

Fuente: Internacional Economic Account. US Internacional Trade in Goods and Services. En linea: http//www.bea.doc.gov./bea/di/home/trade/htm

7 4 GERARDO REYES GUZMÁN

es depreciando el dólar, hacer que la econo-mía deje de crecer y/o aumentar el ahorro.La depreciación del dólar parece la soluciónmás difícil por las siguientes razones:

— Una depreciación de la moneda nonecesariamente conduce a un aumento delprecio de las importaciones, puesto que elprecio final de importación se compone dediferentes costos como distribución y mar-keting, que no se ven afectados por el ajustecambiario.

— Muchos países que exportan a losEstados Unidos cotizan sus productos endólares y en virtud de que desean mantenersu competitividad en ese mercado, absor-berían el efecto de la depreciación sacrifi-cando sus ganancias.

— Según estudios llevados a cabo du-rante los noventa, sólo el 50% en las varia-ciones de los precios de las importacionesmanufactureras se explican por el ajuste deltipo de cambio y tienen lugar un año des-pués, lo que sugiere que el ajuste del déficiten el corto plazo sería marginal.

— Según el Deutsche Bank, los preciosde las importaciones se elevaron sólo 0.9%en años recientes, mientras que el dólar sedepreció en 6%.

— Aun cuando los precios cambien, losniveles de gasto permanecen por un tiempo,puesto que tanto consumidores como pro-ductores adoptan por lo regular una reac-ción tardía ante el fenómeno. Inclusive en ellargo plazo, la disminución en las importa-ciones es menor que la contracción delgasto.

— De acuerdo con Johnson, MessisHooper y Marquez una depreciación del1% del dólar reduce la demanda de lasimportaciones en sólo 0.3% en el largoplazo. Una disminución del ingreso del 1%

reduce las importaciones en 1.8% en ellargo plazo.

— Según Fred Bergsten el dólar sedebería depreciar de 15% a 20% para queel déficit se reduzca a 3% del PIB siempre ycuando aumenten las exportaciones. Si és-tas no se alteran, la depreciación deberíaser del 35%. Otros economistas comoO´Neil y Rosenberg del Goldman Sachs y elDeutsche Bank respectivamente afirmanque la depreciación debe ser de 40-50%para reducir el déficit a 3.4% del PIB.

— Aun cuando el dólar se deprecie en50% o el euro costara 2.00 dólares y 60yenes compraran un dólar, las monedastenderían a restablecer su valor por el efec-to overshooting. Eso sucedió con el dólaren los 80; con el peso mexicano en el 95 ycon la rupia indonesa durante la crisis de 98.Los ajustes más severos pueden ser absor-bidos si ocurren lentamente. La deprecia-ción del dólar con respecto al euro durante2003-2005 no ha ocasionado mejoras im-portantes en la balanza comercial (ver Grá-fica 3)

En la Gráfica 4 se puede observar que apartir del año 2000, la economía norteame-ricana entra en recesión. Esa caída coinci-de con el desplome de la bolsa de valoresNasdaq, portadora del optimismo tecnológi-co de los noventa y punta de lanza de lallamada Nueva Economía. En las Gráficas2 y 4 se aprecia que la recesión fue contra-rrestada con una política monetaria y fiscalexpansivas, hecho que sin bien reanimó eldinamismo económico, derivó en un au-mento del endeudamiento privado, un boomen el sector de la construcción y un alzageneralizada de los precios. Ello equivale aun desplome de los niveles de ahorro priva-do y público; al aumento del consumo y a la

7 5REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

caída de la inversión. El consumo ha sido lafuerza motriz del desempeño económicoestadounidense y se atribuye tanto a lainnovación de productos financieros comoa la facilidad de acceso al crédito. Secalcula que en la actualidad existen 1.3miles de millones de tarjetas u 11 por agenteeconómico. La tasa de ahorro en relación alPIB de EUA es de 14%, cifra que acusa unimportante desplome si se compara con20% en la Eurozona.

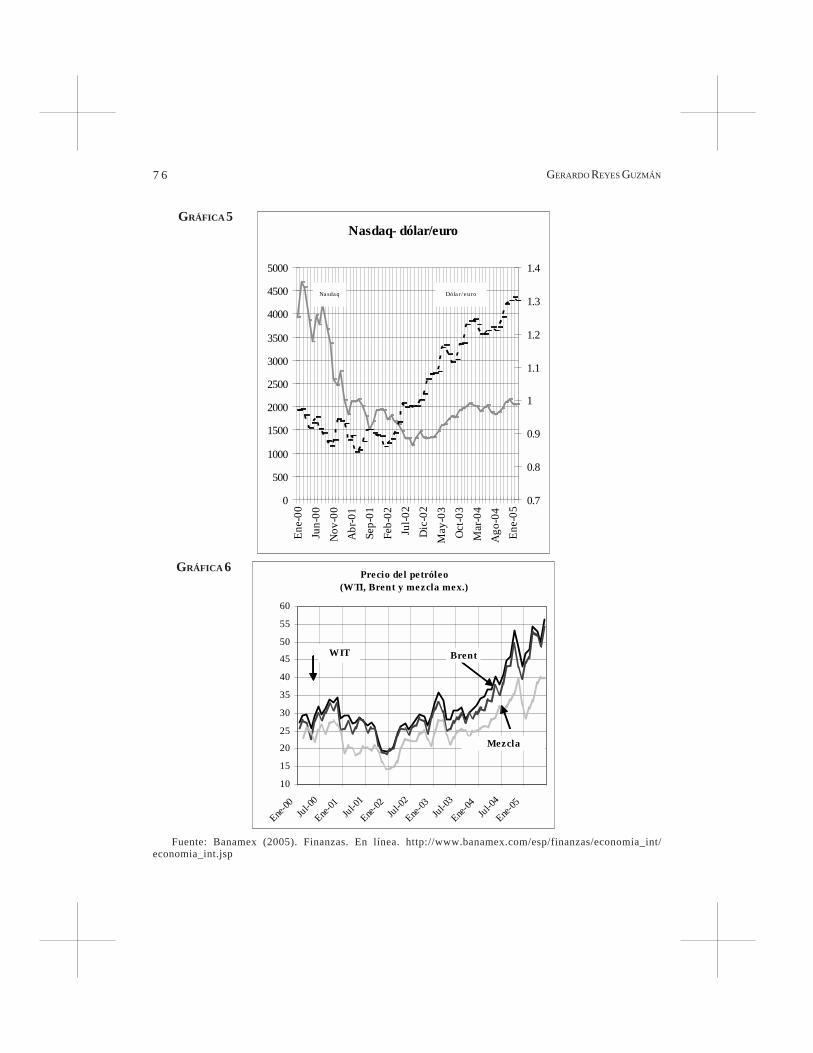

Jalife Rahme (2004) señala que el des-plome del Nasdaq en 2000 fue un aconteci-miento que resultó crucial para la desesta-bilización de la economía norteamericana,pues a partir de ese año el dólar pierde valorcon respecto al euro, suben los precios delpetróleo y se dispara el precio del oro. Secalcula que el precio actual del crudo ape-nas roza los niveles alcanzados a finales delos ochenta en términos reales. Según el

autor, Estados Unidos enfrenta una banca-rrota que intentan contrarrestar inundandola economía mundial con dólares chatarra yapoderándose de los recursos energéticosde Medio Oriente. Las Gráficas 5, 6, 7 y 8sustentan la hipótesis de Jalife Rahme (2004)ya que los ajustes que apuntan hacia eldeterioro del dólar son evidentes. A la caídadel Nasdaq le siguen, si bien con ciertoretraso: la depreciación del dólar con res-pecto al euro, fenómeno que se ha revertidocon los recientes ajustes a la tasa de interés;el aumento en los precios del petróleo,especialmente a partir de 2002; el aumentoen el precio del oro, rebasando los 580dólares por onza a principios de 2006 y ladepreciación del dólar con respecto al yen,cuyo comportamiento se asemeja al deleuro. No debemos olvidar que de 1977 a1980 el precio del oro se incrementó en400%, de 132 a 600 dólares por onza, hecho

Fuente: Internacional Economic Account. US Internacional Trade in Goods and Services. En linea: http//www.bea.doc.gov./bea/di/home/trade/htm

GRÁFICA 4

Tasa de interés, inflación y PIB de EUA

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.08.59.0

Ene-

00

Abr-

00

Jul-0

0

Oct

-00

Ene-

01

Abr-

01

Jul-0

1

Oct

-01

Ene-

02

Abr-

02

Jul-0

2

Oct

-02

Ene-

03

Abr-

03

Jul-0

3

Oct

-03

Ene-

04

Abr-

04

Jul-0

4

Oct

-04

Ene-

05

Abr-

05

Jul-0

5

Tasa de interés

IPC

PIB trimestral

7 6 GERARDO REYES GUZMÁN

Nasdaq- dólar/euro

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

Ene-

00Ju

n-00

Nov

-00

Abr

-01

Sep-

01Fe

b-02

Jul-0

2D

ic-0

2M

ay-0

3O

ct-0

3M

ar-0

4A

go-0

4En

e-05

0.7

0.8

0.9

1

1.1

1.2

1.3

1.4

Na sdaq Dóla r/ euro

Precio del petróleo(WTI, Brent y mezcla mex.)

10

15

20

25

30

35

40

45

50

55

60

Ene-00

Jul-00

Ene-01

Jul-01

Ene-02

Jul-02

Ene-03

Jul-03

Ene-04

Jul-04

Ene-05

WIT Brent

Mezcla

GRÁFICA 5

Fuente: Banamex (2005). Finanzas. En línea. http://www.banamex.com/esp/finanzas/economia_int/economia_int.jsp

GRÁFICA 6

7 7REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

que reflejaba una estanflación en la eco-nomía norteamericana. El metal amarillose ha perfilado como un fiel medidor de lainflación mundial.

Barry Eichengreen (2005) aseguraque el dólar podría estar viviendo la suer-te de la libra esterlina, moneda que pierdesu liderazgo a principios del siglo XX alpresentar la economía británica desequi-librios similares. En la medida que losllamados déficit gemelos aumenten, Es-tados Unidos incrementará su posiciónde deudor y la confianza del dólar comomoneda de reserva se irá deteriorando.La depreciación del dólar obligará a losinversionistas a deshacerse de éste, pre-sionando a una pérdida de valor aúnmayor en activos denominados en dóla-res. Una reacción de los bancos centra-les al fenómeno se ha venido registrando.En sólo cinco años las reservas en divisacomunitaria de los bancos centrales másimportantes del mundo se ubican en 180mil 543 millones de dólares, que sumadoscon las reservas en euros de la comuni-dad, arroja un total aproximado de 356 milmillones de dólares equivalentes en euros(Sandoval, 2005: 3A). Japón, que poseelas reservas en dólares más cuantiosasdespués de los Estados Unidos (840 mil 600millones) y Corea del Sur (199 mil 600millones), estudian la posibilidad de diversi-ficarlas adquiriendo euros en un 20% y 25%respectivamente (El Financiero, 11 demarzo de 2005: 12A). The Economist (24de septiembre de 2005: 23) asegura quedebido a la depreciación del dólar, laparticipación de los Estados Unidos comocentro de inversión en los portafolios deinversión internacionales disminuyó de34% en 1999 a 27% en 2003.

Se puede suponer que la recesión en losEstados Unidos es muy probable y que eldéficit ha comenzado a trastocar los avan-ces en el multilateralismo, acentuando elproteccionismo y el nacionalismo. Si duran-te los ochenta, el enemigo comercial de losEstados Unidos fue Japón, ahora lo esChina. A este país se le señala como res-ponsable del déficit norteamericano al man-tener su moneda subvaluada e inundar elmercado norteamericano de bienes queprovocan pérdidas de empleo. Las invecti-vas en contra de China por parte del Con-greso de los Estados Unidos resaltando elejercicio de prácticas de comercio deslea-les disminuyeron en julio de 2005 a raíz dela apreciación del 2% del yuan con respectoal dólar. Sin embargo, se percibe un am-biente enrarecido en los negocios que apun-ta hacia un aumento del proteccionismo. Sinduda la evidencia más reciente fue el vetode compra que se impuso a la compañíaChina National Offshore Oil Corpora-tion (CNCOC), la cual ofreció 18.5 mmd porUnocal, la octava empresa petrolera nor-teamericana más grande situada en Cali-fornia, monto que a su vez mejoraba laoferta de 16.4 mmd hecha por Chevron(The Economist, 2 de julio 2005: 12).Otro chivo expiatorio ha sido la migra-ción, pues se cree que la propensiónmarginal a importar se acentúa en lasminorías de migrantes, quienes buscanadquirir productos de su país de origen. Sisumamos la política de seguridad deriva-da de los atentados del 11 de septiembrede 2001, se advierte que un clima xenófo-bo domina las esferas de negocios einversión en la Unión Americana, situa-ción que lejos de aliviar el problema deldesequilibrio externo, lo empeora.

7 8 GERARDO REYES GUZMÁN

Estabilidad macroeconómica en MéxicoLa estabilidad macroeconómica de Méxicodepende de manera muy importante delcomportamiento de la economía norteame-ricana y de las relaciones diplomáticas conaquel país. Por lo tanto, ésta es muy volátilpese al optimismo de la actual administra-

ción. Como se aprecia en la Gráfica 9, elaletargamiento de los Estados Unidos aprincipios de década se manifestó en unacaída importante del PIB mexicano. El dina-mismo norteamericano sirve como fuerzamotriz al desempeño económico de Méxi-co, destacando cierto movimiento inercial.

O nza Troy en dólares

250

300

350

400

450

500

Ene-

00

Jul-0

0

Ene-

01

Jul-0

1

Ene-

02

Jul-0

2

Ene-

03

Jul-0

3

Ene-

04

Jul-0

4

Ene-

05

Yen-dólar

100.00

105.00

110.00

115.00

120.00

125.00

130.00

135.00

140.00

Sep-01

Ene-02

May-02

Sep-02

Ene-03

May-03

Sep-03

Ene-04

May-04

Sep-04

Ene-05

May-05

GRÁFICA 8

Fuente: Banamex (2005). Finanzas. En línea. http://www.banamex.com/esp/finanzas/economia_int/economia_int.jsp

GRÁFICA 7

7 9REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

La correlación no se da en los mismosperiodos, sino con cierto retraso y curiosa-mente con más sensibilidad hacia la baja. Esdecir, cuando la economía norteamericanacrece vigorosamente, la mexicana solo re-punta tímidamente; pero si la primera sufreun tropiezo, la mexicana lo reciente conmayor intensidad como se puede observaren los primeros cuatrimestres del 2001, enlos que destacan cifras negativas en el PIB.Este fenómeno puede ser un reflejo de laaversión al riesgo, distintivo que caracte-riza a los inversionistas en México y que seexplica por un pasado rico en inestabilidade incertidumbre, ya que ante horizontesoptimistas se muestras conservadores ycuando el panorama de negocios es oscurotoman medidas de pánico. Ambas econo-mías acusan una tendencia negativa en sucrecimiento económico de acuerdo con lasGráficas 10 y 11. Destaca el comporta-

miento de la economía mexicana con unatendencia más pronunciada hacia el estan-camiento, producto de una falta de dinamis-mo en la inversión privada, fenómeno que asu vez se atribuye a la falta de reformasestructurales en este sexenio.

Si retomamos los argumentos en el apar-tado anterior, resulta muy probable que eldebilitamiento de la economía norteameri-cana como única salida al alivio de susdéficit gemelos tendría serias repercusio-nes en la economía nacional. Las prediccio-nes para este año (2006) que no tomen encuenta estas tendencias caerán en el opti-mismo exagerado, por lo que el PIB difícil-mente rebasará el 3.5%. Para un año deelecciones y de incertidumbre internacio-nal, el crecimiento económico en Méxicobien puede ser inferior al promedio de losúltimos 3 años. La hipótesis de Ben Ber-nanke, referente al desequilibrio en los nive-

PIB trimestral Mex-EUA

0.01.02.03.04.05.06.07.08.09.0

2000

/120

00/3

2001/1

2001/3

2002/1

2002/3

2003/1

2003/3

2004

/120

04/320

05/120

05/3

PIB

EU

A

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

PIB

Méx

ico

EUA

México

GRÁFICA 9

Fuente: Internacional Economic Account. US Internacional Trade in Goods and Services. En linea: http//www.bea.doc.gov./bea/di/home/trade/htm; Banco de México (2005) Informe Anual 2004.

8 0 GERARDO REYES GUZMÁN

les mundiales de ahorro denominado sa-ving glut, afecta el equilibrio macroeconó-mico en México. Se registra un excedenteimportante de recursos o niveles sustancia-les de ahorro, proveniente de países supera-vitarios que detentan una sólida competitivi-dad internacional o son exportadores decrudo. Según el semanario The Economist

(24 de septiembre de 2005:10), Marco Te-rrones y Robert Cardarelli del FMI, explora-ron los índices de ahorro en 46 países de1972 a 2004, hallando que éstos acusabanuna tendencia a la baja en las nacionesindustrializadas atribuible a la facilidad deadquirir crédito, a los altos precios de lascasas y a los déficit fiscales. El mismo

Index

C5

2220181614121086420

7

6

5

4

3

2

1

0

-1

-2

Accuracy MeasuresMAPE 198.397MAD 2.127MSD 6.736

VariableActualFits

Trend Analysis Plot for C5Linear Trend Model

Yt = 3.17915 - 0.0412055*t

Index

C4

2220181614121086420

9

8

7

6

5

4

3

2

1

0

Accuracy MeasuresMAPE 168.268MAD 1.220MSD 3.167

VariableActualFits

Trend Analysis Plot for C4Linear Trend Model

Yt = 3.50079 - 0.00474308*t

GRÁFICA 10PIB MÉXICO

GRÁFICA 11PIB EUA

Fuente: Internacional Economic Account. US Internacional Trade in Goods and Services. En linea: http//www.bea.doc.gov./bea/di/home/trade/htm; Banco de México (2005) Informe Anual 2004.

8 1REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

estudió arrojó que las naciones emergentesreportaban tasas de ahorro crecientes deri-

vadas de choques externos con efectosfavorables a sus términos de intercambio.

IPC BMV

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

36526 36831 37135 37438 37742 38047 38353 38657

IPC BMV-D.Jones-Nasdaq

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

14,000.00

16,000.00

Ene-

00

Jul-0

0

Ene-

01

Jul-0

1

Ene-

02

Jul-0

2

Ene-

03

Jul-0

3

Ene-

04

Jul-0

4

Ene-

05

D.Jones

BMV

Nasdaq

Fuente: Internacional Economic Account. US Internacional Trade in Goods and Services. En linea: http//www.bea.doc.gov./bea/di/home/trade/htm; INEGI (2005). Estadísticas Económicas. El línea: http://www.inegi.gob.mx/est/contenidos/espanol/temas/economicas/intro_economicas.asp?c=125

GRÁFICA 12

GRÁFICA 13

8 2 GERARDO REYES GUZMÁN

En los últimos 35 años, la participación delas naciones emergentes en el ahorro mun-dial se duplicó pasando de 15% a 30%. En2004 estas naciones registraron un montode ahorro equivalente al 6% del PIB mundial.Esto está provocando un flujo de recursosexcedentes de naciones emergentes hacianaciones industrializadas. Especial aten-ción merece el hecho de que a partir de2000, los niveles de ahorro en China enrelación a su PIB hayan sido del orden del50% mientras que los de inversión se hayansituados alrededor del 45%. Los chinosmuestran una fuerte tendencia al ahorroque se explica por varios factores, como lapolítica demográfica de un solo hijo; eldebilitamiento de las redes de protecciónsocial (seguro médico, jubilaciones, etc.), la

privatización en el sistema educativo y lacarencia de acceso al crédito, entre otros.Por otro lado, el gobierno chino tiene ingre-sos del 20% del PIB con un déficit del 2%;sólo el 13% se destina al gasto corriente yel resto se ahorra o se invierte en proyectosde infraestructura ligados al sector produc-tivo. De hecho China se ha convertido en unexportador neto de capital, ya que reciclaparte de los ahorros recibidos del exterior.En 2004 recibió inversión extranjera por unmonto de 65 mmd. También el capital espe-culativo ha elegido a ese país pensando enuna sólida y pronta revaluación del yuan.Este desequilibrio sugiere que el excedentede capital busca los mejores rendimientosen los mercados internacionales en los quetambién algunas naciones emergentes han

Tasa de interés y TC

3.003.504.004.505.005.506.006.507.007.508.008.509.009.50

10.0010.5011.0011.5012.00

Ene-02

Abr-02

Jul-02

Oct-02

Ene-03

Abr-03

Jul-03

Oct-03

Ene-04

Abr-04

Jul-04

Oct-04

Ene-05

Abr-05

Jul-05

Oct-05

Peso

/dól

ar-C

etes

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5T

asa

de in

teré

s EU

A

TC peso/dólar

Cetes 28 días

EUA

Fuente: Banamex (2005). Finanzas. En línea. http://www.banamex.com/esp/finanzas/economia_int/economia_int.js

GRÁFICA 14

8 3REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

logrado clasificar como destino de inver-sión. Sin embargo, cuando estos fondos seintegran en portafolios de corto plazo ali-mentan burbujas bursátiles que ponen enpeligro la estabilidad financiera. Este fenó-meno se percibe principalmente en el ramode la construcción.

México no es ajeno a este fenómeno yaque sus niveles de riesgo-país son los másbajos en América Latina después de Chile,colocándolo como un destino atractivo enlos mercados internacionales de capital acorto plazo. Una preocupación que deberíaatraer la atención es el comportamiento queha presentado la Bolsa Mexicana de Valo-res (BMV) en los últimos 3 años. Como sepuede observar en las Gráficas 12 y 13,hasta el 2003 el dinamismo de la BMV refle-jaba habitualmente el desempeño del DowJones y Nasdaq. Posteriormente, se perci-be un aumento inusitado en la actividadbursátil en México influido por la políticamonetaria restrictiva de la Reserva Fede-ral, medida que a su vez pretende disuadirlas recientes presiones inflacionarias en losEstados Unidos.

Como se aprecia en la Gráfica 14, lapolítica monetaria en México ha seguidomuy de cerca la de los Estados Unidos.Especialmente a partir de 2004 las tasas deinterés en ambos países siguen una tenden-cia alcista, hasta que finalmente el Bancode México decide deslindarse por dosmotivos: la inflación descendiente (ascen-dente) en México (en Estados Unidos).Hacia finales del 2005 la inflación en Méxi-co cerró por primera vez en más de 30 añosa una tasa de 3.3% anual, inferior a la de losEstados Unidos que se ubicó por arriba del4%. La tasa líder Cetes desciende peroconserva rendimientos reales positivos, he-

cho que contribuye al repunte en la BMV(ver Gráfica 13). En los Estados Unidos porel contrario, los rendimientos son negativosen virtud de que las fuertes presiones infla-cionarias han contrarrestado tasas de inte-rés crecientes. El importante flujo de recur-sos se ha visto reflejado en el fortalecimien-to del tipo de cambio y del salario real,factores claves para respaldar las estadís-ticas que sugieren una reducción de lapobreza en México. Sin embargo, los nive-les de inversión con respecto al PIB descen-dieron de 23.5% en 1999 a 21.7% en 2004,mientras que el ahorro interno se mantuvoalrededor de 19.5% con la consecuentedisminución del ahorro externo reflejado asu vez en un déficit menor de la cuentacorriente. Los capitales de corto plazo yarebasan los de la inversión extranjera direc-ta, que en 2005 cerraron en 17.6 mmd.Éstos vulneran por experiencia la estabili-dad económica de México, ya que sólo secuenta con cuatro fuentes de divisas alter-nativas, incluyendo el turismo, dentro de lascuales tres se tornan endebles: Ingresospetroleros, remesas y la IED.

El auge petrolero no puede sostenersepor mucho tiempo; no porque los precios delcrudo apunten a la baja, sino porque tantolas reservas como la producción nacionalesadvierten un pronto agotamiento. Más aún,si observamos la tendencia de los preciosdel crudo en la Gráfica 6, nos daremoscuenta que los de la mezcla mexicana serezagan continuamente en relación a loslíderes Brent y WTI. Es decir, el petróleomexicano se abarata en un contexto deprecios altos, fenómeno que obedece a lacalidad del crudo mexicano en cuanto sudificultad para refinarlo, así como a losesfuerzos por mantener la competitividad

8 4 GERARDO REYES GUZMÁN

en el mercado. Si bien este auge representarecursos adicionales para el gobierno mexi-cano, éstos no se han invertido en la mejorasustancial de la capacidad productiva, sinoen el financiamiento del gasto corriente, deldéficit público y de coberturas petroleras.Al mismo tiempo se percibe un incrementode la dependencia del energético en lasfinanzas públicas, olvidando el riesgo queello supone. El petróleo aumentó su partici-pación en los ingresos del Estado pasandodel 30.5% en 2001 a casi 38% en 2005, añoen que se obtuvieron ingresos de más de 22mmd por exportaciones netas de crudo.Otro aspecto que no se debe soslayar esque los precios del gas también han subidode manera sustancial. Según PEMEX, lasimportaciones de gas natural pasaron de121.6 millones de dólares en 1998 a 1526.3millones de dólares en 2003, mientras que elvolumen se incrementó de 153.2 a 756.9millones de pies cúbicos en el mismo lapso.Los incrementos del gas LP han vulneradoya la capacidad productiva de miles depequeñas y medianas empresas. Insumostan indispensables para la industria petro-química como el etano, se obtienen del gasnatural y su precio está indizado al mismo.De acuerdo al informe anual de PEMEX,mientras en 2004 las exportaciones de cru-do generaron 21.3 mmd, las importacionesde petroquímicos fueron de 15 mmd, esdecir 70% del petróleo. Así que por un ladoentran las divisas por concepto de exporta-ción de crudo, pero por el otro salen parafinanciar un monto creciente de importacio-nes de gas y productos petroquímicos. Elgas se perfila como energético estratégicoen los próximos años. Recientemente Rusiasuspendió a Ucrania el suministro de gas,obligando a aquel país a pagar un precio

más alto por el energético como venganzaa la llamada revolución naranja, que llevó ala presidencia a un partido ajeno a losintereses de Moscú. Este hecho afectó a laComunidad Europea, pues parte del sumi-nistro de gas hacia esa región atraviesaUcrania. En un momento en que las tempe-raturas invernales aumentan la demanda degas, el suceso se perfiló como un factordesestabilizador de suma importancia. Méxi-co debería evaluar objetivamente lo querepresenta el insumo para el futuro próximoy buscar fortalecer su relación con Boliviay Venezuela, únicos países en la región concapacidad para disminuir la dependencia delas importaciones de Norteamérica.

Por otro lado, las exportaciones manu-factureras han perdido dinamismo en elcomercio externo. La participación de lasmanufacturas en las exportaciones totalesdescendió de 87% en el 2000 a 84.1 % en2004; la participación de las maquiladorasen las ventas externas manufactureras pasóde 54% a 55%; análogamente, el petróleotambién aumento su participación en lasexportaciones de 9.7% a 12.4% en el mis-mo periodo. Ello nos sugiere que los secto-res que han impreso dinamismo en el sectorexportador han sido, el petróleo, las maqui-ladoras y de manera marginal, algunos pro-ductos agrícolas. Quiere decir que el sectormanufacturero padece un estancamientoderivado en parte por la pérdida de lacompetitividad con respecto a China en elMercado Norteamericano. Según informesdel Banco de México, la participación deMéxico en las importaciones de los EstadosUnidos pasó de 11.6% en 2002 a 10.6% en2004, mientras que China pasó de 10.7% a13.38% en el mismo lapso. El superávitcomercial con los Estados Unidos pasó de

8 5REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

20 mil 151 millones de dólares en 2000 a 54mil 264 en 2004. No obstante, el déficitcomercial con el resto del mundo que inclu-ye América Latina, Asia (principalmenteChina) y otros países pasó de 27 mil 391 a60 mil 759 millones de dólares en el periodoen cuestión. A pesar del creciente superávitcomercial a favor de México con los Esta-dos Unidos, el crecimiento del comercioexterior ha perdido fuerza. En la Gráfica 15se puede apreciar este fenómeno mediantedos aspectos: primeramente el aletarga-miento en el ritmo de crecimiento en elcomercio exterior de México hasta 2003 ysegundo, a través de la caída en la partici-pación de los Estados Unidos como princi-pal socio comercial. En el año 2004 lasexportaciones (importaciones) repuntaron14.5% (15.6%) con respecto al año ante-rior, comportamiento que se explica poraumento de la demanda en los EUA y altos

precios del petróleo, así como por un apetitorampante de importaciones provenientesde China. A pesar de todo, la capacidad deencontrar nuevos mercados de exportaciónaprovechando las celebración de 12 trata-dos comerciales con 43 países ha sidopobre.

Después de los ingresos por conceptode petróleo están las remesas que al cerrarel año 2005 rebasaron los 20 mmd, superan-do así la IED. Tampoco éstas pueden servirde plataforma a la estabilidad macroeconó-mica en el largo plazo. Primero porqueexisten serias dudas que el monto procedaexclusivamente del trabajo honesto de mexi-canos laborando en los EUA y no delcrimen organizado, y segundo porque losflujos migratorios enfrentan un periodo demayor restricción. El país no puede basar suestrategia de captación de divisas en laexportación en su mano de obra. Los límites

Participación de los Estados Unidos en el Comercio Exterior Mexicano

050

100150200250300350400450

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Mile

s de

mill

ones

de

dóla

res

68

70

72

74

76

78

80

82

Part

icip

ació

n (%

)

Participación

Comercio total

Comercio con EUA

Fuente: INEGI e Banco de México (2005). Informe Anual 2004.

GRÁFICA 15

8 6 GERARDO REYES GUZMÁN

de la estructura demográfica advierten quela bonanza de las remesas no puede durarvarias décadas, pues en el 2050 un impor-tante porcentaje de población vivirá la ter-cera edad. Por el contrario, es necesarioemular el ejemplo de China, que ha diseña-do una estrategia de exportación basada enla industria manufacturera altamente com-petitiva en los mercados internacionales ycon carácter perdurable.

La IED se ha conservado en nivelespromedio de 17 mmd anuales, excepto en elaño 2001 en que, a causa de la compra deBanamex por parte de Citigroup, rebasó los27 mmd. En cuanto a su participación en elPIB, la IED disminuyó de 2.9% en el 2000 a2.6% en el 2004; para finales de 2005 pudohaber caído a 2.2% aproximadamente. Enla tabla 1 se puede apreciar que la IED en elsector manufacturero ha venido disminu-yendo excepto en 2004, en que parecerecuperarse pero sin alcanzar los niveles de2000. Las ramas más dinámicas son laindustria automotriz y la electrónica, ambasfuertemente ligadas al sector exportador.Armadoras como GM y Ford han anuncia-

do el cierre de plantas y el despido de milesde empleados en aras de reducir costos yenfrentar a sus competidores asiáticos a losque ya se les une China. VW tambiénpodría seguir una estrategia similar, lo queincidiría negativamente en las exportacio-nes mexicanas, el desempleo y el desarrolloregional. Importantes descensos en la IED seperciben en la agricultura, otros servicios,comercio, construcción y en la industriaextractiva. Sólo los servicios financierosconservan su lugar protagónico, siendo res-ponsables de una importante participaciónen la captación de divisas por este concep-to. La banca comercial en manos de con-sorcios extranjeros tampoco ha inyectadodinamismo al sector productivo, pese seruno de los sectores que mayor utilidadreportan en una economía con crecimientosmediocres. Esas ganancias extraordinariasse asocian a un boom en el crédito alconsumo (cobro de comisiones por tarjetasde crédito), seguido por el de vivienda,factores que explican en gran parte el dina-mismo económico en México. No obstante,la cartera vencida en créditos a corto plazo

TABLA 1INVERSIÓN EXTRANJERA DIRECTA

(MILLONES DE DÓLARES)

Sectores 2000 2001 2002 2003 2004Total 17,174.6 27,735.1 17,121.4 12,750.6 17,909.7Agricultura 91.6 64.7 92.6 10.6 14.8Industria Extractiva 175.2 25.0 227.5 85.8 137.3Manufactura 9,622.5 6,174.2 6,819.1 5,499.4 8,933.1Electricidad y Agua 134.0 333.4 398.8 323.2 198.3Construcción 172.1 107.9 270.0 79.8 117.2153.5Comercio 2,416.8 2,219.2 1684.1 1,337.8 1,126.5Transporte y Comunicación -2,159.8 2,771.4 808.6 1,624.0 1,242.9Servicios Financieros 4,780.3 14,424.1 5,688.6 2,122.1 5,261.3Otros Servicios 1944.9 1,615.2 1,132.1 1,667.9 878.3

Fuente: El Financiero (27 de diciembre de 2005: 9)

8 7REPERCUSIONES DEL DÉFICIT EXTERNO NORTEAMERICANO EN LA ESTABILIDAD MACROECONÓMICA DE MÉXICO

ha aumentado directamente proporcionalcon el citado auge en el consumo. Sin duda,el sector bancario ha aprovechado puntual-mente el auge bursátil de los últimos tresaños. Estas características nos sugierenque la economía mexicana está estrecha-mente ligada al desempeño económico desu vecino del norte y que un tropiezo de éstetendría consecuencias muy severas para lanación azteca que nos remiten al descala-bro de 1995.

ConclusionesEl punto más delicado en este contexto esque si el endeudamiento externo en losEUA sigue aumentando con respecto a suPIB, se alcanzará un límite en el que losinversionistas extranjeros rehúsen comprarmás bonos del tesoro. Esa actitud podríaorillar a la depreciación del dólar y detonarpresiones inflacionarias, lo que a su vezdesataría pánico en los mercados financie-ros principalmente entre los bancos centra-les tenedores de dólares en sus reservasoficiales. México ha registrado un impor-tante aumento de sus reservas en estamoneda (68 mmd a finales de 2005) por loque de darse esta crisis sus activos severían desvalorizados con respecto a otrasdivisas fuertes, pero su deuda externa au-mentaría. Por ser los Estados Unidos nuestroprincipal socio comercial, una depreciaciónabrupta del dólar con respecto al euro y al yen,arrastraría la del peso con respecto al dólar, taly como se observó a partir del 2002.

No es posible saber con precisión hastaqué punto el déficit norteamericano puedadetonar una crisis internacional de conse-cuencias catastróficas. Todo depende denivel de confianza que mantenga en sueconomía, así como su liderazgo a nivel

internacional. Ben Bernanke afirma quedebido al saving glut que implica un excesode liquidez en la economía mundial, el déficitde cuenta corriente norteamericano es per-fectamente financiable y coyuntural. Elloexplica dos fenómenos: que a bajas tasas deinterés aumente el apetito por la adquisiciónde deuda pública y que el crecimiento de laeconomía mundial, otrora acompañado poraltas tasas de interés, ahora se dé con unbajo costo del dinero. De ser así, el déficit decuenta corriente norteamericano no es pro-piamente un fenómeno que se derive deldespilfarro en la Unión Americana, sinoque refleja el gran aumento de la producti-vidad de sus socios comerciales (foreignthrift); el excedente de recursos en nacio-nes fuertemente exportadoras y/o el au-mento del ahorro en poblaciones próximasal retiro como Japón y la Unión Europea.No obstante, existen riesgos que inquietan alos mercados financieros. En virtud de queel dinamismo económico norteamericano(y mexicano) se basan principalmente en elconsumo y en un aumento del endeuda-miento por parte de los agentes económi-cos, ambos fenómenos ligados con un boomen el mercado de la construcción, una de-preciación de los bienes inmuebles podríaconducir a una caída de la demanda. EnHolanda, una caída en el crecimiento de losprecios de la propiedad condujo a una rece-sión. Por el lado de la política belicista enMedio Oriente, se presume un probableataque militar a Irán toda vez que este paísse apresura a fabricar armas de destruc-ción masiva. En este escenario se confor-marían dos frentes: la OTAN vs Rusia-China,situación altamente desestabilizadora en losmercados internacionales. El asunto pare-ce ser controvertido, pero lo que si podemos

8 8 GERARDO REYES GUZMÁN

afirmar es que el desequilibrio actual nopuede durar mucho tiempo. Por lo pronto, elproteccionismo y el nacionalismo exacer-bados, síntomas que acompañan al desequi-librio externo, nos remontan a etapas delpasado prebélicas y ya comienzan a causarestragos en las relaciones comerciales anivel internacional. La propia agenda bilate-ral México-Estados Unidos está siendo afec-tada por dos temas: migración y crimenorganizado, factores que podrían vulnerarla estabilidad macroeconómica antes de

que el dólar se colapse en los mercadosfinancieros internacionales. En este tenor,el pobre desempeño en política exterior delgobierno foxista, nos ha llevado a un ostra-cismo regional como resultado de un dete-rioro de las relaciones con los EstadosUnidos y nuestros vecinos latinoamerica-nos. El precio de tal situación se percibe enasuntos tan urgentes como la dificultad deabastecernos del gas boliviano o venezola-no como medida de prevención a lo quesucedió recientemente en Ucrania.

Banco de México (2005). Informe Anua 2004.Eichengreen, Barry ( Mayo de 2005). Sterling´s past,

dollar´s future: historical perspectives on reservecurrency competition. Working paper 11336.National Bureau of Economic Research. En línea:http://nber.org/paper/w11336

Banamex (2005). Finanzas. En línea. http://www.banamex.com/esp/finanzas/economia_int/economia_int.jsp (Extraído en enero de 2005).

El Financiero (11 de marzo de 2005). Inflación enMéxico y posible diversificación de reservasinternacionales en Asia, ubican al spot en 11.0280:12A.

El Financiero (27 de diciembre de 2005). Electrónicay automotriz, la joya de la corona en 2005: RocíoRuiz: 9.

El Financiero (28 de diciembre de 2005). Desequilibriofinanciero de EU, amenaza para la economíamundial: 3.

El Financiero (8 de febrero de 2006). Oro, termómetrode la trayectoria inflacionaria mundial; su precio,en el punto más alto desde 1981: 3A.

Krugman, Paul (1992). Currencies and Crisis. USA:MIT Press.

Krugman, Paul & Maurice Obstfeld (2000).

International Economics. Theory and Policy. USA:Addison-Wesley.

Roubini Nouriel & Brand Setser (2004). Bailouts orBail-in ? Responding to Financial Crisis inEmerging Economies. Washington DC: Institutefor International Economics.

Sandoval, Antonio (7 de febrero de 2005). Bancoscentrales del mundo aumentan en 88 mil 943 mddsus reservas en euros; la moneda común desplazaa otras divisas. El Financiero: 3A.

The Economist (20 de septiembre de 2003). Flying onone engine. A survey of the world economy: 1-30

The Economist (2 de julio de 2005). China andUnocal. Never give a sucker an even break: 12-13.

The Economist (24 de septiembre de 2005). The greatthrift shift. A survey of the world economy: 1-28.

International Economic Accounts (Enero 2006). Tradein goods and Services. En línea: http://www.bea.doc.gov/bea/di/home/trade.htm(Visitado el 12 de enero de 2005).

Jalife Rahme Alfredo (2004). Bush bajo la lupa.México: Diana.

Kozikowski Zbigniew (2000). FinanzasInternacionales. México: McGraw Hill.

REFERENCIAS